Embed Size (px)

Citation preview

Gestãosustentável da

Cafeicultura

MargareteMargarete BoteonBoteonRenato Garcia RibeiroRenato Garcia Ribeiro

Cepea/Esalq-USP

“Boas “Boas PráticasPráticas dada GestãoGestão Rural” Rural”• Projeto desenvolvido pelo Cepea, centro de economia

ligado a ESALQ de Piracicaba.• O objetivo do projeto é a criação de um protocolo de

ações que o cafeicultor deve realizar para tornar seunegócio sustentável no longo prazo, similar aosprotocolos hoje difundidos a respeito da ProduçãoIntegrada.

SUSTENTABILIDADESUSTENTABILIDADEECONÔMICAECONÔMICA

“SEGURANÇA DE“SEGURANÇA DECONTINUIDADE NOCONTINUIDADE NO

NEGÓCIO”NEGÓCIO”

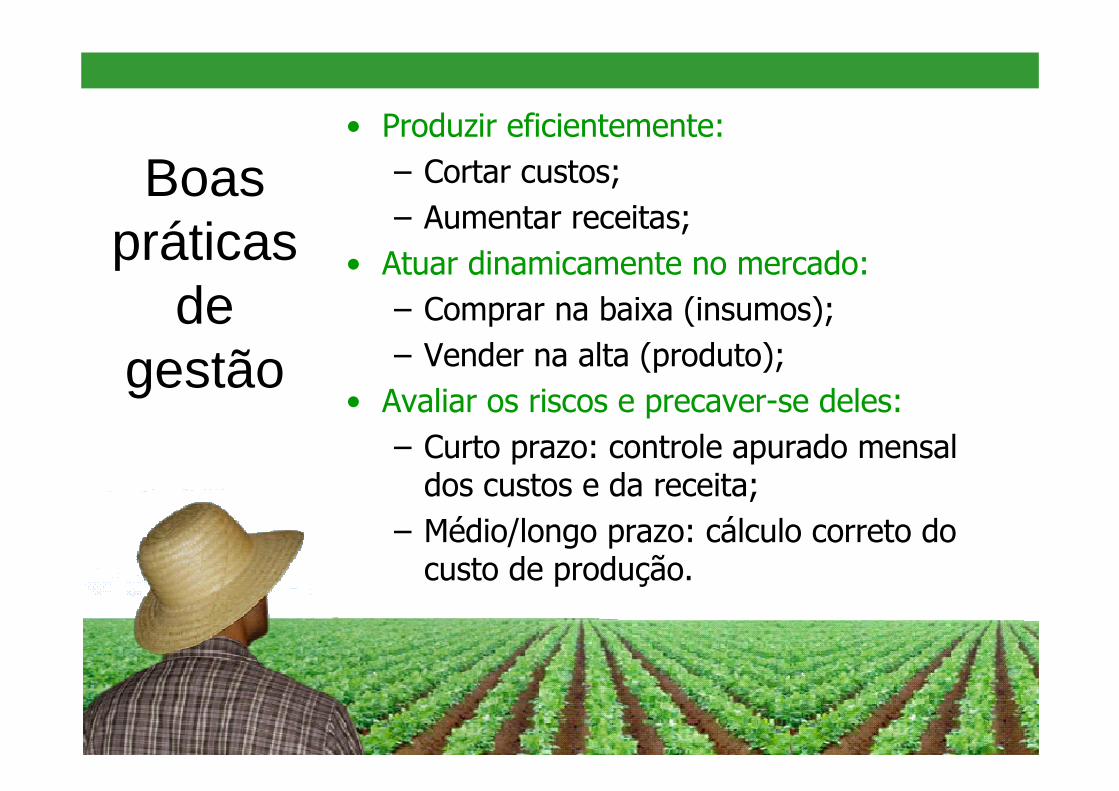

• Produzir eficientemente:

– Cortar custos;

– Aumentar receitas;

• Atuar dinamicamente no mercado:

– Comprar na baixa (insumos);

– Vender na alta (produto);

• Avaliar os riscos e precaver-se deles:

– Curto prazo: controle apurado mensaldos custos e da receita;

– Médio/longo prazo: cálculo correto docusto de produção.

Boaspráticas

degestão

DESVENDANDO OS MITOSDO CUSTO DE PRODUÇÃO

gastos

investimentos cu

stos fixos

custos

variáveis

custos

desembolsáveis

custo

s dire

tos

custosindiretos

Custos d

e

produçã

o

Despesa

s

admini

strati

vas

Custo padrão

Custo p

or

absorçã

oCusto ABC

Custos não

desembolsáveis

Despesasde vendas

Hortifruti Brasil, abril - 2007

FERRAMENTA DEFERRAMENTA DETOMADA DE DECISÃO /TOMADA DE DECISÃO /

PLANEJAMENTO PLANEJAMENTO

Hortifruti Brasil, abril - 2007

DESEMBOLSO NÃOÉ CUSTO TOTAL

Hortifruti Brasil, abril - 2007

Hortifruti Brasil, abril - 2007

Hortifruti Brasil, abril - 2007

LUCRO NÃO É SALDO DELUCRO NÃO É SALDO DECAIXACAIXA

Hortifruti Brasil, abril - 2007

Custo visível

Custo invisível

Depreciação dos bens

Custo Opor. Capital

MODELO ICEBERG DE CUSTO DE PRODUÇÃO

O O queque é é umauma cafeiculturacafeiculturaeconomicamenteeconomicamente sustentávelsustentável ? ?

•• É É aquelaaquela emem queque o o produtorprodutorconsegueconsegue extrairextrair umauma receitareceitalíquidalíquida operacionaloperacional anualanual – –‘‘ lucrolucro ’- ’- suficientesuficiente parapara reporrepor seusseusativosativos futuramentefuturamente ..

CARP – CARP – CustoCusto AnualAnual de deReposiçãoReposição do do PatrimônioPatrimônio ..

O CARPCARP é uma estimativa do valormínimo que uma fazenda teria que obtercomo receita líquida anualmente parapermitir a substituição dos seus ativos –máquinas, benfeitorias e cafezal – e apermanência na atividade no longo prazo.

Com isso, o produtor vai conseguir tercapital suficiente para renovar o seucafezal e substituir o seu maquinário ebenfeitorias.

DIVISÃO DE UMA PLANILHA DECUSTO TOTAL (CT)

•• CUSTOCUSTOOPERACIONALOPERACIONAL(CO)(CO)

• CARP - Custo Anual deReposição do Patrimônio

CUSTO TOTAL = CO + CARPCUSTO TOTAL = CO + CARP

Reserva de Capital (anual) paraReserva de Capital (anual) parasubstituição de um cafezal comsubstituição de um cafezal comdiferentes níveis tecnológicosdiferentes níveis tecnológicos

Calculo com base na planilha da Cooxupé (2008)

Receita Bruta

C.O

RLO

C.O

RLT

CARP

CI=Capacidade de investir RP=Retirada do produtor+dívidas

RPCI

C.O

CARP

C.O

RP

Poupan

ça

C.O

RP+

DÍVID

AS

Poupan

ça

C.O

RP

Poupan

ça

RENDA, CUSTO E LUCRO

CUSTOS SUSTENTÁVEIS

RP + DÍVIDASRLO=Receita Líquida Operacional

C.O

RP+DÍVID

AS

C.O

RP+DÍVID

AS

CARP é uma medidaCARP é uma medidade avaliar ade avaliar a

sustentabilidadesustentabilidade do docafeicultorcafeicultor