Embed Size (px)

Citation preview

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

1

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

2

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

3

1. Compreender Aval, Fiança e Endosso;

2. Conceituar Carta de Crédito;

3. Diferenciar Aval de Endosso;

4. Diferenciar Aval de Fiança.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

4

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

5

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

6

A contração de financiamento é a

operação que envolve o maior risco nos negócios, isto porque o dinheiro é a mercadoria de maior liquidez.

Na contratação de empréstimo a

instituição abre mão da liquidez e fica com a mera promessa de receber a coisa emprestada, que pode retornar ou não. E, mesmo que retorne, pode não ser da mesma forma líquida que saiu. O risco, portanto, não poderia ser maior.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

7

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

8

OS DIREITOS DE GARANTIAS

CONCEITO: É o compromisso adicional que se estabelece numa transação, como forma de assegurar sua realização.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

9

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

10

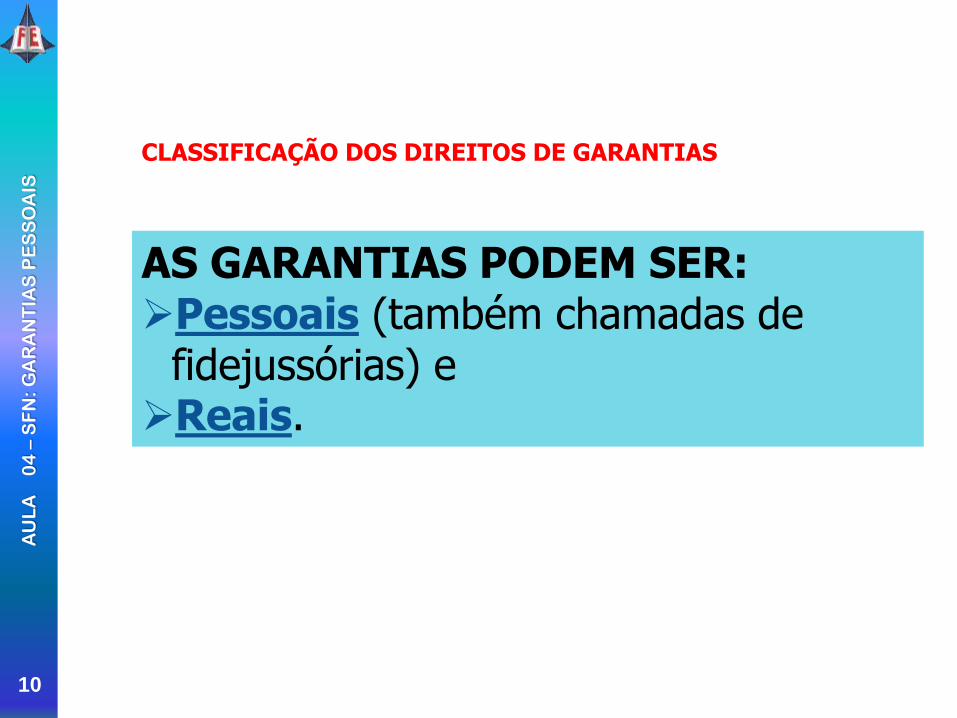

AS GARANTIAS PODEM SER: Pessoais (também chamadas de

fidejussórias) e Reais.

CLASSIFICAÇÃO DOS DIREITOS DE GARANTIAS

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

11

Nesta aula, veremos apenas as

GARANTIAS PESSOAIS

(TAMBÉM CHAMADAS FIDEJUSSÓRIAS)

As GARANTIAS REAIS serão vistas na

próxima aula...

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

12

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

13

GARANTIAS PESSOAIS ou FIDEJUSSÓRIA:

- Aval - Fiança - Carta de Crédito

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

14

Aval é garantia pessoal, solidária e autônoma que se dá

em favor de pessoa em títulos de crédito, mediante a

assinatura do próprio título, por pessoa estranha ao título,

ou de co-obrigado cambiário (sacador, endossantes

e respectivos avalistas).

GENERALIADES SOBRE O AVAL

Pessoal, porque é, em regra, dada em favor de pessoa obrigada

ou coobrigada pelo título.

Solidária, porque o avalista responde pela totalidade da

dívida, e da mesma forma que o avalizado, considerando-se que não há

aval parcial.

Autônomo, porque independe de qualquer outro ato ou formalidade,

bastando que se assine sobre o título.

O aval incrementa a confiança gerada pelo título de crédito, reforçando

a garantia, eis que o avalista sempre é solidário, inclusive quando a

assinatura do avalizado se perder.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

15

Na verdade, ao avalista cumpre somente

obrigações, restando a ele somente o

direito de pagar a obrigação, em lugar do

devedor.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

16

A Lei Uniforme (24 Jan 1966) estabelece que a prescrição da

Letra de Câmbio e Nota Promissória se dará em 03(três) anos já

a Lei Cambial (11 de março de 2009), estabelece que se dará a

prescrição em relação ao devedor principal em 05(cinco) anos.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

17

O aval em branco (aquele que não contém o nome da pessoa

favorecida) deverá ser prestado sempre na frente do título.

Se o aval for prestado no verso do título e em branco (simples

assinatura), assume contornos de endosso.

Tem-se discutido acerca da pessoalidade da garantia. Note-se que se o avalizado morrer, ou

for acometido de incapacidade, ou de alguma forma a assinatura do avalizado foi

invalidada, o avalista ainda assim continua responsável pelo cumprimento da obrigação.

..o que leva ao raciocínio de que o aval, em verdade, é dado em favor da obrigação cambial, e

não mais em favor da pessoa.

Art. 31, 3ª alínea do Decreto 57.663/66 – “art. 31. ... O aval considera-se como resultante da

simples assinatura do dador aposta na face anterior da letra.”

Fato que muito ocorria no passado, era o cheque visado, hoje substituído pelo cheque

administrativo ou bancário. Naquela modalidade o gerente bancário assinava no anverso do

cheque, apondo inclusive carimbo seu com dados pessoais. Caso o cheque viesse a não ser

pago, o gerente bancário era executado juntamente com o emitente do cheque, por ter aposto

sua assinatura no anverso do título.

O endosso para ser válido deve ser escrito no verso da letra.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

18

Em razão de sua autonomia, o aval pode ser dado por qualquer pessoa

estranha ao título.

Entretanto, co-obrigados cambiários pelo título também podem avalizar.

Isto quer dizer que os endossantes podem avalizar entre si, ou a outros. O

sacador pode avalizar os endossantes. Contudo, o

sacado não pode avalizar, considerando que é o devedor da obrigação

cambial.

O aval pode ser cancelado, e para isto, basta que se risque o aval.

Riscar aqui não significa simplesmente passar um risco. Riscar significa

borrar a assinatura, de tal forma que não se consiga compreender o que

está sob o borrão. Se a assinatura não pode ser identificada, quem a apôs

sobre o título também não pode ser identificado, e por consequência, não

se obriga.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

19

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

20

CARACTERÍSTICAS DO AVAL

1 - GARANTIA AUTÔNOMA e INDEPENDENTE2 – SOMENTE EM CAMBIAL3 - OBRIGAÇÃO SOLIDÁRIA

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

21

1 - GARANTIA AUTÔNOMA e INDEPENDENTE:A responsabilidade subsiste, ainda que a obrigação do avalizado seja nula (falência, incapacidade, falsidade)

O aval tem sua vinculação, em termos de aplicabilidade, diretamente ligada à

letra de câmbio. Sua disciplina legal encontra-se nos arts. 14 e 15 do Decreto n.º

2.044. de 1908, que “define a letra de câmbio e a nota promissória e regula as

operações cambiais.”

Todavia, com a crescente demanda das operações bancárias de desconto de

duplicatas, também nesse título tornou-se comum o uso do aval. O aval dá-se pela

assinatura de próprio punho do avalista ou de seu mandatário, constituído com

poderes especiais, no próprio título (no verso ou no anverso), não obstante sua

natureza autônoma.

A simples assinatura do avalista aposta no título é suficiente para configurar o aval.

Não se exige nenhuma outra formalidade. Tampouco é necessária a aposição de

expressões do tipo “em garantia” “por aval” ou qualquer outra.

2 – SOMENTE EM CAMBIALsomente em títulos de crédito (PAPEL)

3 - OBRIGAÇÃO SOLIDÁRIA

O avalista tem a mesma responsabilidade que o avalizado – tem

100% de responsabilidade.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

22

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

23

DIFERENÇAS ENTRE AVAL E ENDOSSO.

O endosso está previsto no artigo 8º do Decreto 2.0 44/1908, devendo ser

prestado no verso do título, expressando-se pela simples assinatura.

Veja abaixo algumas das diferenças entre endosso e aval...

AVAL ENDOSSO

é garantia é um dos meios pelo qual se transfere

títulos de crédito

é prestado no anverso do título é prestado no verso do título

a condição de avalista não implica

na de proprietário do título.

o portador do título de crédito,

cujo último endosso é em branco, é o

proprietário do título.

ainda que o portador seja de má-

fé e o endossante se desobrigue o

avalista continua responsável.

endossante garante o pagamento do

título, salvo se provar a má-fé do ortador.

o aval após o vencimento, não

produz efeitos, salvo se não

contiver a data em que foi aposto

sobre o título.

o endosso após o vencimento

produz efeitos de cessão de crédito.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

24

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

25

GENERALIADES SOBRE A FIANÇA

Pelo contrato de fiança, uma pessoa garante satisfazer ao credor uma obrigação

assumida pelo devedor, caso este não a cumpra.

A fiança dar-se-á por escrito, e pode-se estipular a fiança, ainda que sem

consentimento do devedor ou contra a sua vontade.

As dívidas futuras podem ser objeto de fiança; mas o fiador, neste caso, não será

demandado senão depois que se fizer certa e líquida a obrigação do principal

devedor.

Se o fiador se tornar insolvente ou incapaz, poderá o credor exigir que

seja substituído.

O fiador demandado pelo pagamento da dívida tem direito a exigir, até a

contestação da lide, que sejam primeiro executados os bens do devedor.

A obrigação do fiador passa aos herdeiros; mas a responsabilidade da

fiança se limita ao tempo decorrido até a morte do fiador, e não pode

ultrapassar as forças da herança.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

26

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

27

1 - GARANTIA ACESSÓRIA e SUBSIDIÁRIA (o fiador só se obrigará se o devedor principal não cumprir a prestação devida, a menos que se tenha estipulado solidariedade).

2 - SOMENTE EM CONTRATOS (nunca em cambiais – títulos).

3 – OBRIGAÇÃO SUBSIDIÁRIA -RETRATÁVEL (o fiador poderá exonerar-se da obrigação a todo o tempo, se a fiança tiver duração ilimitada. Ficando obrigado por todos os efeitos da fiança por 60 dias após a notificação ao credor). Art.835 do NCC.

4 - NECESSITA DA OUTORGA CONJUGAL - outorga uxória (mulher casada) – outorga marital (homem casado) exceto no regime de separação absoluta. Art.1.647, inciso III do NCC.

5 - O CREDOR PODE EXIGIR OUTRO FIADOR EM CASO DE MORTE, INSOLVÊNCIA OU INCAPACIDADE DO PRIMEIRO. Art.826 do NCC.

6 - GOZA DO “BENEFÍCIO DE ORDEM” ou “BENEFÍCIO DE EXCUSSÃO”- (consiste no direito assegurado ao fiador de exigir do credor que acione, em primeiro lugar, o devedor principal, isto é, que os bens do devedor principal sejam executados antes dos seus) Art.827 do NCC.

CARACTERÍSTICAS DA FIANÇA

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

28

IMPORTANTE:

- a FIANÇA, conjuntamente prestada a um só débito por mais de uma pessoa, importa o compromisso de solidariedade entre elas, se declaradamente não se reservarem o BENEFÍCIO DE DIVISÃO.

Os FIADORES são solidários entre si, EM REGRA, exceto em caso de BENEFÍCIO DA DIVISÃO.

BENEFÍCIO DE DIVISÃO- Cada fiador, responde unicamente pela parte que, em proporção, couber-lhe no pagamento. - Cada fiador pode fixar no contrato a parte da dívida que toma sob sua responsabilidade. Art.829 de NCC.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

29

BENEFÍCIO DE SUB-ROGAÇÃO

– É um dos direitos relativos aos efeitos da “fiança” em que o fiador que pagar integralmente a dívida, fica sub-rogado nos direitos do credor, podendo demandar a cada um dos outros fiadores pela respectiva cota. (Art.831 do NCC).

OBS: Quando o credor, sem justa causa, demorar a execução iniciada contra o devedor, poderá o FIADOR promover-lhe o andamento. Art.834 do NCC.

O termo "sub-rogação" significa, no direito,

substituição. Nessa modalidade de pagamento, um

terceiro, que não o próprio devedor, efetua o

pagamento da obrigação. Nesse caso, a obrigação

não se extingue3 , mas somente tem o

seu credor originário substituído, passando

automaticamente a este terceiro (sub-rogado) todas

as garantias e direitos do primeiro. O devedor, que

antes pagaria ao originário, deverá realizar o

pagamento ao sub-rogado, sem prejuízo algum para

si1 .

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

30

O pagamento com sub-rogação, previsto nos artigos 346 a 351 do Código

Civil, traduz o cumprimento da obrigação por terceiro, com a consequente

substituição de credores. Ou seja, uma dívida é paga por um terceiro que

adquire o crédito e satisfaz o credor. Há uma substituição de pessoas,

porém, não há extinção da dívida e nem liberação do devedor, que passa a

dever a esse terceiro. O pagamento com sub-rogação nunca será gratuito,

sempre haverá um pagamento antes da substituição.

MAIS SOBRE O BENEFÍCIO DE SUB-ROGAÇÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

31

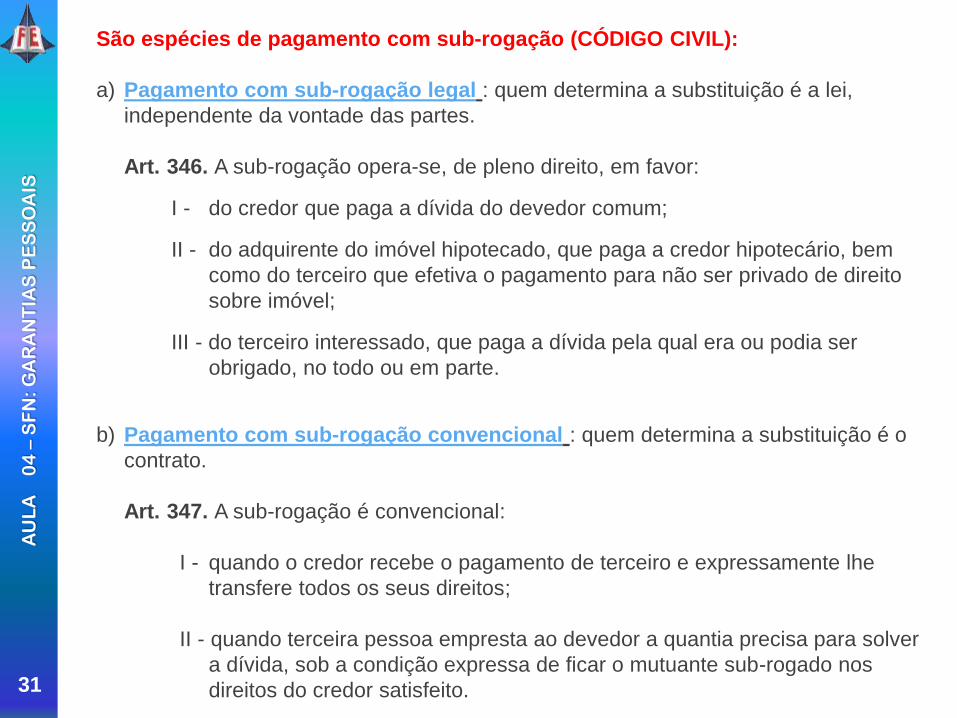

São espécies de pagamento com sub-rogação (CÓDIGO CIVIL):

a) Pagamento com sub-rogação legal : quem determina a substituição é a lei,

independente da vontade das partes.

Art. 346. A sub-rogação opera-se, de pleno direito, em favor:

I - do credor que paga a dívida do devedor comum;

II - do adquirente do imóvel hipotecado, que paga a credor hipotecário, bem

como do terceiro que efetiva o pagamento para não ser privado de direito

sobre imóvel;

III - do terceiro interessado, que paga a dívida pela qual era ou podia ser

obrigado, no todo ou em parte.

b) Pagamento com sub-rogação convencional : quem determina a substituição é o

contrato.

Art. 347. A sub-rogação é convencional:

I - quando o credor recebe o pagamento de terceiro e expressamente lhe

transfere todos os seus direitos;

II - quando terceira pessoa empresta ao devedor a quantia precisa para solver

a dívida, sob a condição expressa de ficar o mutuante sub-rogado nos

direitos do credor satisfeito.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

32

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

33

TIPOS DE FIANÇA

-FIANÇA COMUMé a normal, goza de todas as regalias da fiança.

-FIANÇA SOLIDÁRIAé aquela em que o fiador abre mão de alguns benefícios, como o BENEFÍCIO DE ORDEM..., tornando-se quase avalista. (FIADOR SOLIDÁRIO)

-FIANÇA EXCESSIVANão sendo limitada, a fiança compreenderá todos os acessórios da dívida principal, inclusive as despesas judiciais , desde a citação do fiador. Art.822 do NCC.

-FIANÇA LIMITADAse a fiança for dada para uma parte do débito, não se estenderá ao restante. Art.823 do NCC.

-SUB-FIANÇAé a fiança que garante outra fiança.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

34

MAS O QUE É O BENFÍCIO DE ORDEM?

Para que o fiador seja chamado a cumprir determinada

obrigação, objeto do contrato, é necessário que, em

primeiro lugar, seja chamado o devedor principal,

pois em somente se este não fizer jus a sua obrigação é

que o fiador deve ser responsabilizado.

Art. 827. O fiador demandado pelo pagamento da dívida

tem direito a exigir, até a contestação da lide, que sejam

primeiro executados os bens do devedor.

Esse é o chamado benefício de ordem, pois a

responsabilidade do fiador é subsidiária (posterior) à

do devedor principal. Dessa forma, caso o fiador seja

chamado em primeiro lugar, deverá indicar bens do

devedor principal que sejam capazes cobrir a dívida.

Nesse caso, há necessidade de que os bens indicados

estejam todos localizados em um mesmo município,

para facilitar a atividade processual:

Art. 827 (...)

Parágrafo único. O fiador que alegar o benefício de

ordem, a que se refere este artigo, deve nomear bens

do devedor, sitos no mesmo município, livres e

desembargados, quantos bastem para solver o débito.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

35

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

36

DIFERENÇAS ENTRE AVAL E FIANÇA.

Em relação ao conteúdo da obrigação, tanto o avalista quanto o fiador são

responsáveis pelo pagamento daquela obrigação pela qual se obrigaram.

Entretanto, existem algumas peculiaridades que se percebem no quadro

comparativo abaixo:

AVAL FIANÇA

é solidariamente responsável a solidariedade é limitada àquelas

verbas que se comprometeu em

garantir.

é completo. pode ser parcial.

não necessita da assinatura do

cônjuge para ter validade

necessita da assinatura do cônjuge

para ter validade

sobrevive à morte ou incapacidade

do avalizado.

com a morte ou incapacidade do

afiançado, extingue-se a fiança.

o garantido se chama avalizado, o

garantidor avalista

o garantido se chama afiançado, o

garantidor fiador.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

37

Pela comparação, verifica-se que existem semelhanças que, em verdade, são

somente aparentes. A única identificação é que ambos garantidores(avalista

e fiador) se obrigam pelo pagamento.

Diferem-se, em relação à solidariedade. A solidariedade cambial é sempre

total, quer dizer que todos avalistas respondem sempre pelo pagamento total

da dívida, considerando que o aval não pode ser parcial.

Na fiança, pode ser que não. A fiança pode ser parcial, ou seja, o fiador pode

se comprometer a fiar somente parte da dívida - o principal, os juros, a

correção monetária - responsabilizando-se somente por aquilo que

efetivamente se propôs a garantir.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

38

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

39

Carta de crédito

A carta de crédito é um dos instrumentos básicos

do comércio internacional, como meio de providenciar

ao comprador e vendedor de uma mercadoria, um

sistema para certificar a segurança de ambos.

Consiste de uma carta endereçada pelo banco do

comprador, aos custos do comprador, a um vendedor,

autorizando-o a dispor de uma determinada quantia

de dinheiro desde que se cumpram determinados

termos e providenciando condicionalmente ou

incondicionalmente o pagamento.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

40

As partes envolvidas

•O comprador (o qual faz o pedido)

•O banco do comprador (o emitente)

•O beneficiário (o vendedor)

•O banco do beneficiário (avisador e confirmador).

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

41

Tipos de cartas de crédito

•Revogáveis

usadas normalmente em situações onde o comprador

tem grande poder de negociação.

•Irrevogáveis

oferecem mais segurança ao vendedor, são as mais

comuns.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

42

O escritor da carta promete fornecer ao seu dono, dinheiro, repagar a ele

pela troca, ou dar a ele satisfação como ele requeira, tanto para ele

mesmo, quanto para o portador da carta.

Vantagens das cartas de créditos (no caso de consórcios)

•Liberdade de escolha do bem ou serviço, após a

contemplação. O consorciado não está preso a um único

bem ou serviço, já que sendo contemplado terá direito ao

valor do crédito contratado.

•Uma forma de poupar. O pagamento das parcelas se

compara aos depósitos em uma conta poupança, a

diferença é que já se sabe o quanto irá poupar.

•Investimento. As cartas de créditos são reajustadas

anualmente, sendo assim, além de poupar está investindo

seu dinheiro.

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

43

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITO DE DIREITOS DE GARANTIAS

2. CLASSIFICAÇÃO

3. GARANTIAS PESSOAIS OU FIDEJUSSÓRIAS

a. Generalidades sobre o Aval

b. Características do Aval

c. Diferenças entre Aval e Endosso

d. Generalidades sobre a Fiança

e. Características da Fiança

f. Tipos de Fiança

g. Diferenças entre Aval e Fiança

h. Carta de Crédito

III- CONCLUSÃO

AU

LA

04

–S

FN

: G

AR

AN

TIA

S P

ES

SO

AIS

44