Embed Size (px)

Citation preview

Informação Confidencial – Política Corporativa de Segurança da Informação

Informação Confidencial – Política Corporativa de Segurança da Informação

Novembro, 2016

Informação Confidencial – Política Corporativa de Segurança da Informação | 2

Cenário Macroecômico

China Calendário político chinês ganhará importância ao longo dos próximos trimestres, especialmente por conta do Congresso Nacional de 2017

Europa Ambiente de maior incerteza política em um contexto onde o crescimento moderado não é capaz de absorver choques adversos

Estados Unidos Medidas defendidas pelo presidente eleito podem não ter o efeito almejado, afetando negativamente o crescimento potencial norte-americano

Brasil Uma história de otimismo e cautela, onde a combinação de atividade fraca e inflação em queda deverão dar o tom dos próximos trimestres

Projeções estão sujeitas a mudanças.

Informação Confidencial – Política Corporativa de Segurança da Informação | 3

Recessão

+

Político

Fiscal Câmbio Inflação

Brasil

Informação Confidencial – Política Corporativa de Segurança da Informação | 4

Recessão

+

Político

Fiscal Câmbio Inflação

Recomposição

Política

Reformas Fiscal e

Previdenciária

Ajuste

Externo

Política Monetária e

Hiato do Produto

Brasil

Informação Confidencial – Política Corporativa de Segurança da Informação | 5

Mas a crise deixou sequelas de longo prazo

Fonte: Itaú Asset Management. Data Base: Novembro de 2016

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

PIB Potencial

Informação Confidencial – Política Corporativa de Segurança da Informação | 6

Mas a crise deixou sequelas de longo prazo

Fonte: Itaú Asset Management. Data Base: Novembro de 2016

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

PIB Potencial

Informação Confidencial – Política Corporativa de Segurança da Informação | 7

A confiança já deu sinais tênues de melhora

75

80

85

90

95

100

105

110

115

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Confiança - Indicador Comum Itaú Asset Management (Difusão)

87.7nov-16

Fonte: Itaú Asset Management. Data Base: Novembro de 2016

Informação Confidencial – Política Corporativa de Segurança da Informação | 8

Mas a recuperação será lenta

Projeções estão sujeitas a mudanças. Fonte: Itaú Asset Management. Data Base: Novembro de 2016

4Q16

1Q20

90

92

94

96

98

100

102

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

índ

ice

tri

me

str

e a

nte

rio

r a

re

ce

ssã

o =

10

0

Brasil - Recessões Datadas pelo CODACE e Projeções IAM (2016/20)

2014 2008 2003 2001 1998 1995

Início da recessão

Número de trimestres após o início da recessão

Informação Confidencial – Política Corporativa de Segurança da Informação | 9

Por que?

Informação Confidencial – Política Corporativa de Segurança da Informação | 10

A alternativa seria voltarmos para o ciclo vicioso

Resgate de uma política fiscal mais austera não é opção

140.0

86.1

2010 2015 2020 2025 2030

Aumento da Dívida

Aumento das

incertezas

Aumento do prêmio de risco

Aumento dos juros

Queda do cresciment

o

Aumento da Dívida

Projeções estão sujeitas a mudanças. Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Dívida Pública Bruta / PIB (em %)

Informação Confidencial – Política Corporativa de Segurança da Informação | 11

19

83

-19

86

20

09

-20

15

20

11

-20

15

19

93

-19

98

20

08

-20

14

19

94

-20

00

19

96

-20

00

19

84

-19

90

19

96

-20

00

19

93

-19

97

19

79

-19

87

19

86

-19

89

19

99

-20

00

20

17

-?

-20

-16

-12

-8

-4

0

Gré

cia

Din

am

arc

a

Su

écia

Irla

nd

a

Rein

o U

nid

o

Ale

ma

nh

a

Bé

lgic

a

Hola

nd

a

Can

ad

á

Ja

pã

o

Irla

nd

a

Noru

ega

Islâ

nd

ia

Bra

sil

Ajuste no Resultado Primário Ciclicamente Ajustado (% do PIB)

Ajuste requerido: ~ 4,5% do

PIB Potencial

Ajuste fiscal necessário no Brasil é inferior ao esforço que foi visto

em alguns dos maiores ajustes nos últimos 50 anos

Projeções estão sujeitas a mudanças

Fonte: ¹Paper “The Design of Fiscal Adjustments” (Alesina and Ardagna – 2013), FMI e Itaú Asset Management. Data: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 12

Sempre fizemos ajuste pelo lado da receita, e não via controle de despesas

E precisamos fazer um ajuste que nunca foi feito

FHC I FHC II Lula I Lula II Dilma I Dilma II

Estabilização

Monetária

Aumento de

carga tributária

Aumento do

endividamento

Despesas Totais do Governo Central (Acumulado em 12 meses - % PIB)

Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data: Novembro de 2016

14

15

16

17

18

19

20

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Final

Dilma I

Final

FHC II

Final

Lula II Final

Lula I

Final

FHC I

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 13

Maior parte do orçamento comporta despesas obrigatórias

Dificuldades são agravadas pelo engessamento das despesas

Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

0

5

10

15

20

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Brasil: Despesas Primárias e Componentes (% do PIB)

Benefícios INSS Saúde Educação Demais Despesas Despesa Primária

Informação Confidencial – Política Corporativa de Segurança da Informação | 14

Por isso é imperativa um mudança na Previdência Social

Projeções estão sujeitas a mudanças. Fonte: S&P, ONU/DESA e Itaú Asset Management. Data: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

19 17 1713

10 9 8 6

22 20 2026

1813 14 13

Gastos associados ao envelhecimento populacional (% do PIB)2015

12,4 26,2

44,0

5,4 11,3

26,8

0

15

30

45

60

1950 1965 1980 1995 2010 2025 2040 2055 2070 2085 2100

Razão de Dependência Idosos

Média dos 50 países mais envelhecidos Brasil

Informação Confidencial – Política Corporativa de Segurança da Informação | 15

A consolidação fiscal impactará negativamente o crescimento já a

partir de 2017

Política fiscal será contracionista no horizonte relevante

Projeções estão sujeitas a mudanças. Fonte: Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

0.1

-0.4

0.4 0.4

-0.2

1.6

0.3

-0.9

0.7

1.3

1.9

-0.4

0.9

-0.8

-0.6

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

P

20

17

P

20

18

P

Impulso Fiscal (% do PIB Potencial)

Projeções

Informação Confidencial – Política Corporativa de Segurança da Informação | 16

O pior momento do mercado de trabalho ainda está por vir

A taxa de desemprego se acentuará em 2017

6

7

8

9

10

11

12

13

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PNAD-C - Taxa de Desemprego (% da Força de Trabalho)

dez-17

12.4

Projeções estão sujeitas a mudanças.

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 17

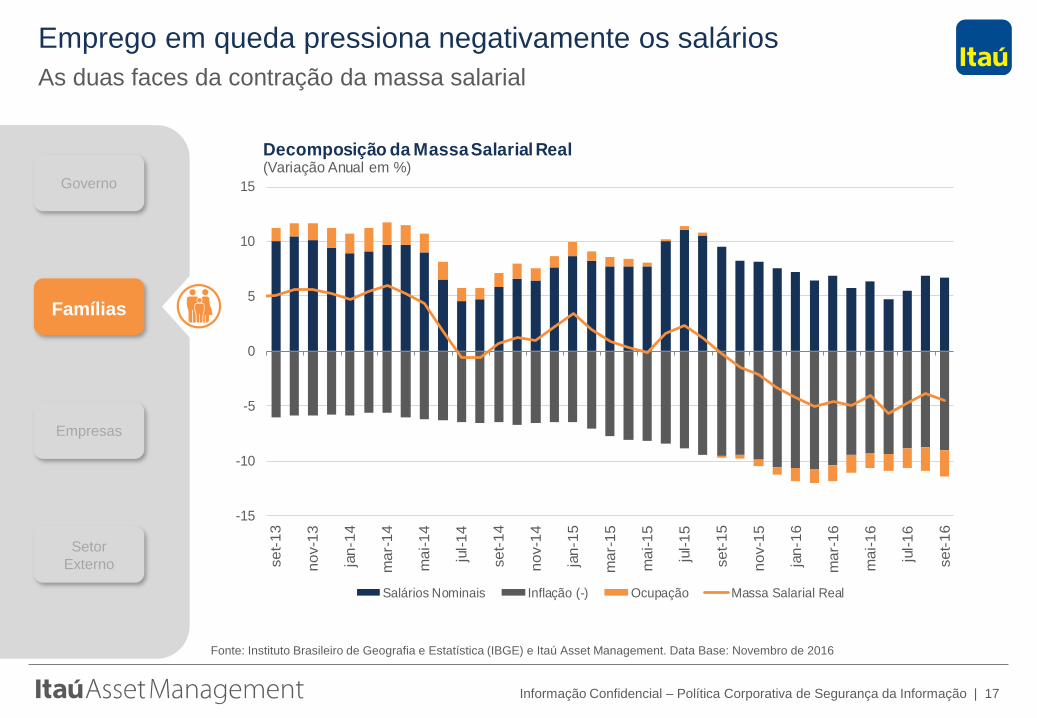

As duas faces da contração da massa salarial

Emprego em queda pressiona negativamente os salários

-15

-10

-5

0

5

10

15

se

t-1

3

no

v-1

3

jan

-14

ma

r-1

4

ma

i-1

4

jul-

14

se

t-1

4

no

v-1

4

jan

-15

ma

r-1

5

ma

i-1

5

jul-

15

se

t-1

5

no

v-1

5

jan

-16

ma

r-1

6

ma

i-1

6

jul-

16

se

t-1

6

Decomposição da Massa Salarial Real (Variação Anual em %)

Salários Nominais Inflação (-) Ocupação Massa Salarial Real

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 18

Dificultando, num primeiro momento, a própria desalavancagem

das famílias

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

10.5

11.0

11.5

12.0

12.5

13.0

13.5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Comprometimento da Renda Familiar com Empréstimos (juros e principal, %)

Principal Juros

Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 19

A recuperação do consumo ainda será posteriormente impactada

pelo aumento da informalidade

75.0

75.5

76.0

76.5

77.0

77.5

78.0

78.5

Mar-12 Sep-12 Mar-13 Sep-13 Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Sep-16

Grau de Formalização da Economia: Empregados CLT/Empregados Total* (em %)

Dessazonalizado Tendência

* Não inclui Conta-Própria, Empregador, Funcionários Públicos e Empregados Domésticos

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 20

Dessa forma, não esperamos tampouco impulso pelo lado do

crédito

-80-60-40-20020406080100 -8-6-4-20246810122002 2004 2006 2008 2010 2012 2014 2016Concessões PF - Autos e Crédito Pessoal (t-4, LS)* IBC-Br

Brasil | Concessões às Pessoas Físicas x IBC-Br (%YoY)

(*) Deflacionado por IPCA.

Não vislumbramos qualquer efeito positivo para o consumo nos próximos trimestres

Fonte: Banco Central do Brasil (BCB), Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

-50

-40

-30

-20

-10

0

10

20

30

40

50

2004 2006 2008 2010 2012 2014 2016

Crédito - Concessões às Pessoas Físicas (Variação Anual em %)

Informação Confidencial – Política Corporativa de Segurança da Informação | 21

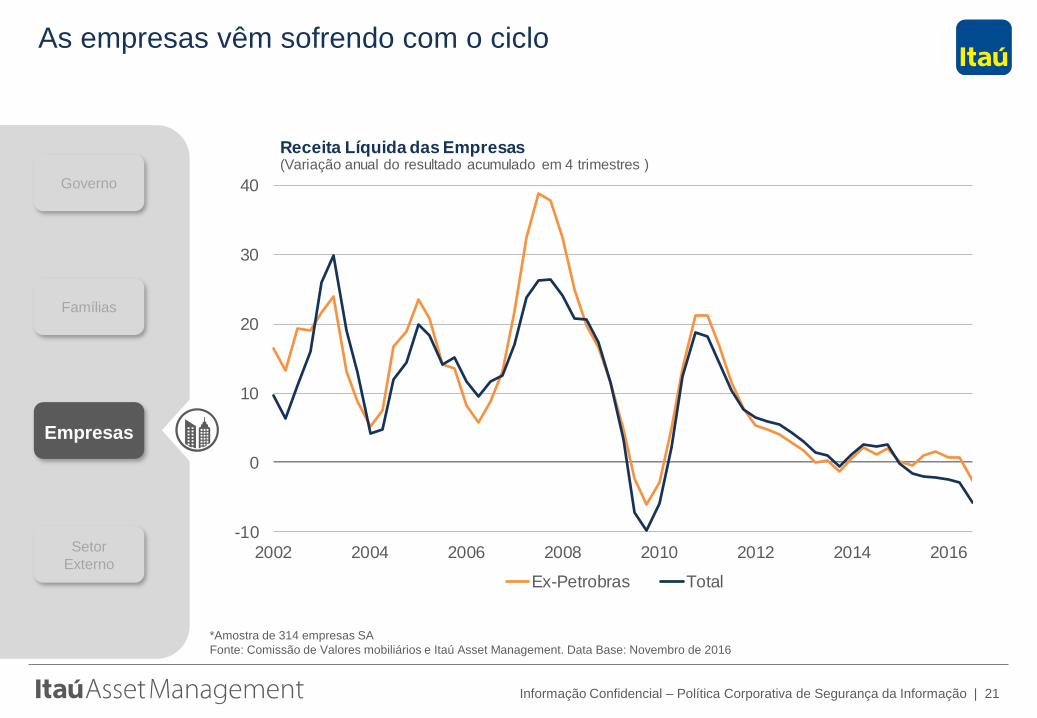

As empresas vêm sofrendo com o ciclo

*Amostra de 314 empresas SA

Fonte: Comissão de Valores mobiliários e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

-10

0

10

20

30

40

2002 2004 2006 2008 2010 2012 2014 2016

Receita Líquida das Empresas(Variação anual do resultado acumulado em 4 trimestres )

Ex-Petrobras Total

Informação Confidencial – Política Corporativa de Segurança da Informação | 22

As recuperações judiciais estão no pior momento histórico

Fonte: Serasa e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Serasa - Recuperações Judiciais Deferidas

Série Sazonalmente Ajustada Tendência

Informação Confidencial – Política Corporativa de Segurança da Informação | 23

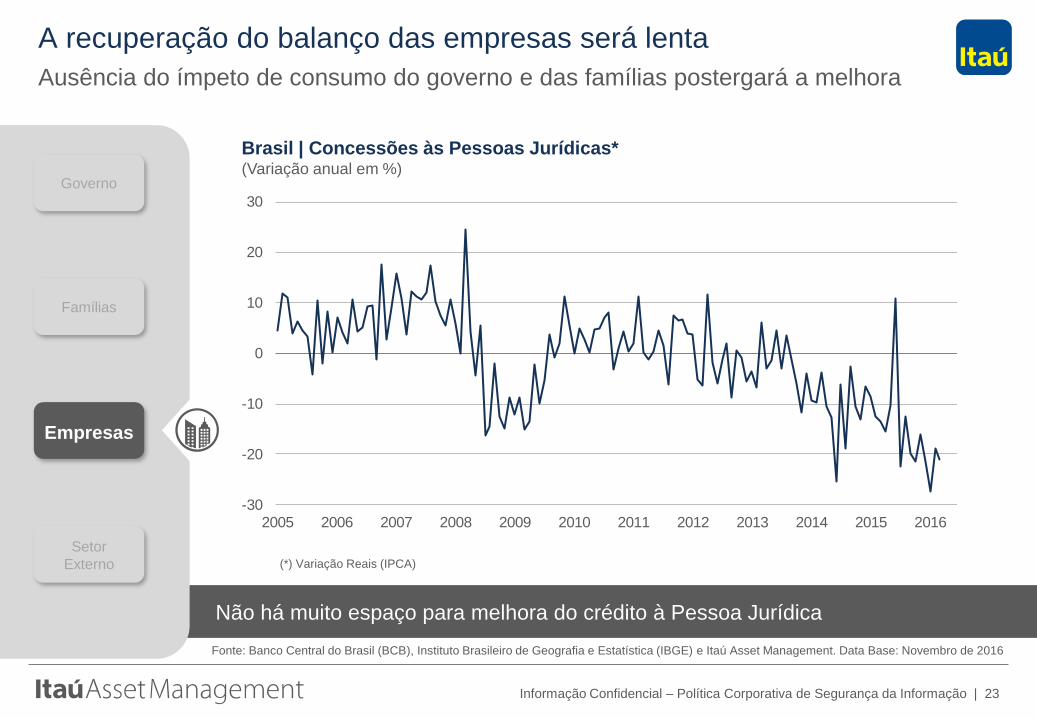

Ausência do ímpeto de consumo do governo e das famílias postergará a melhora

A recuperação do balanço das empresas será lenta

Não há muito espaço para melhora do crédito à Pessoa Jurídica

Fonte: Banco Central do Brasil (BCB), Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Brasil | Concessões às Pessoas Jurídicas* (Variação anual em %)

(*) Variação Reais (IPCA)

-30

-20

-10

0

10

20

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Informação Confidencial – Política Corporativa de Segurança da Informação | 24

Em larga medida, o impulso cambial já foi revertido

40

50

60

70

80

90

100

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Taxa de Câmbio Real Efetiva (2003 = 100)

REER-M Ex-Argentina REER

Fonte: Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

Informação Confidencial – Política Corporativa de Segurança da Informação | 25

Houve uma piora relativa do custo de energia doméstico x internacional

A competitividade foi afetada não só pela rigidez salarial

Fonte: Bloomberg e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

-60

-40

-20

0

20

40

60

80

100

120

140

2001 2003 2005 2007 2009 2011 2013 2015

Preço de Energia - Diferencial preço interno e externo *(Variação Anual em %)

*Preço Interno: Energia Elétrica e Combustiveis no IPCA. Preço Externo: Preço do Petróleo (Brent) em R$

Positivo

= P

reço

inte

rno s

ubin

do m

ais

que e

xtern

o

Informação Confidencial – Política Corporativa de Segurança da Informação | 26

A demanda por produtos brasileiros está deprimida

Projeções estão sujeitas a mudanças. Fonte: Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Setor

Externo

Governo

-4%

-2%

0%

2%

4%

6%

8%

10%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Crescimento Global por Fator Agregado (Variação em quatro trimestres)

PIB Externo ponderado por Exportações Manufaturados Produtos Básicos

Informação Confidencial – Política Corporativa de Segurança da Informação | 27

Portanto, projetamos que não haverá melhora das exportações de

manufaturados

Contas externas contribuirão cada vez menos para a atividade doméstica

Projeções estão sujeitas a mudanças. Fonte: Funcex e Itaú Asset Management. Data Base: Novembro de 2016

Famílias

Empresas

Governo

Setor

Externo

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

70

75

80

85

90

95

100

105

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Brasil | Quantum Exportado de Produtos Manufaturados

Quantum (Média quatro trimestres) Variação Anual (RS)

Informação Confidencial – Política Corporativa de Segurança da Informação | 28

Uma

história de

otimismo e

cautela

2017

meio meio

vazio cheio

Informação Confidencial – Política Corporativa de Segurança da Informação | 29

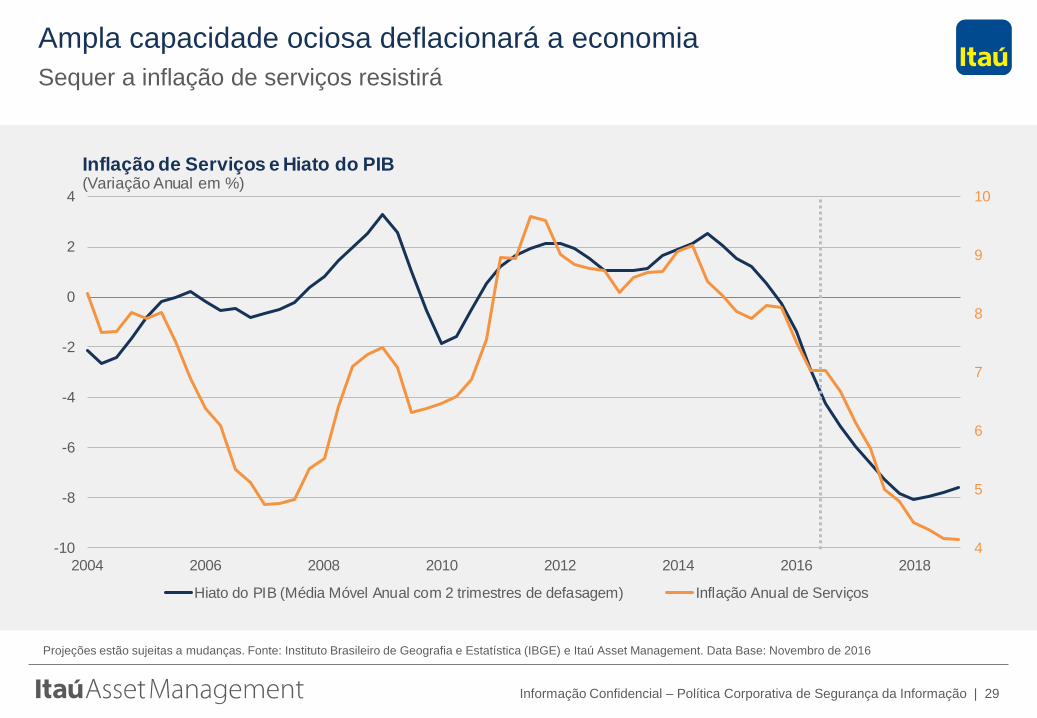

Sequer a inflação de serviços resistirá

Ampla capacidade ociosa deflacionará a economia

Projeções estão sujeitas a mudanças. Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

4

5

6

7

8

9

10

-10

-8

-6

-4

-2

0

2

4

2004 2006 2008 2010 2012 2014 2016 2018

Inflação de Serviços e Hiato do PIB(Variação Anual em %)

Hiato do PIB (Média Móvel Anual com 2 trimestres de defasagem) Inflação Anual de Serviços

Informação Confidencial – Política Corporativa de Segurança da Informação | 30

Mesmo itens não relacionados ao ciclo devem contribuir para esse

processo

Projeções estão sujeitas a mudanças. Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) e Itaú Asset Management. Data Base: Novembro de 2016

Nossas

projeções

apontam para

um cenário de

inflação mais

favorável nos

próximos

trimestres.

6,6

5,04,2

-4

-2

0

2

4

6

8

10

12

14

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

P

20

17

P

20

18

P

Índice de Preços ao Consumidor Amplo (IPCA) Contribuição e Variação Anual (p.p.)

Taxa de Câmbio Administrados Hiato Outros IPCA %yoy

Projeções

Informação Confidencial – Política Corporativa de Segurança da Informação | 31

A nosso ver,

a taxa Selic

deverá

despencar

em direção

ao seu nível

neutro

Mas devemos ter cautela, pois riscos externos são relevantes

Do ponto de vista cíclico, haverá amplo espaço para cortes de juros

5

10

15

20

25

30

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Taxa de Juros (% ao ano)

Projeções estão sujeitas a mudanças. Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data Base: Novembro de 2016

10,0

Informação Confidencial – Política Corporativa de Segurança da Informação | 32

Projeções estão sujeitas a mudanças.

* Histórico até 2009 baseado na metodologia BPM5. De 2010 em diante, metodologia BPM6. Mais detalhes sobre essa metodologia no próximo slide.

Fonte: Itaú Asset Management e Bloomberg, 24 de outubro de 2016. 1 Instituto Brasileiro de Geografia e Estatística (IBGE). 2 Banco Central do Brasil (BCB) 3 Fundação Getúlio Vargas (FGV). 4 Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). 5 Tesouro Nacional (TN)

2010 2011 2012 2013 2014 2015 2016P 2017P 2018P

PIB - Preços de Mercado 1 % 7.6 3.9 1.9 3.0 0.1 -3.9 -3.7 0.2 2.6

PIB Nominal 1 R$ tri 3.9 4.4 4.8 5.3 5.7 5.9 6.2 6.6 7.1

PIB Nominal em US$ 1 US$ tri 2.2 2.6 2.5 2.5 2.4 1.8 1.8 1.9 2.0

PIB Real 1 R$ tri de 2014 5.2 5.4 5.5 5.7 5.7 5.5 5.3 5.3 5.4

PIB Nominal Per Capita em US$ 1 US$ mil 11.3 13.2 12.3 12.3 11.9 8.7 8.7 9.4 9.6

População 1 milhões 195.7 197.5 199.3 201.1 202.8 204.4 206.0 207.6 209.1

Desemprego PNAD - Final DSZ ¹ % PEA NA NA 7.4 6.8 7.1 9.5 12.2 12.6 12.1

Força de Trabalho - Final DSZ ¹ % NA NA NA 1.0 1.4 2.0 0.9 1.8 1.2

Ocupação - Final DSZ ¹ % NA NA NA 1.8 1.1 -0.7 -2.1 1.3 1.8

Salários Reais - Média ¹ % NA NA NA NA 1.1 0.1 -2.7 -2.5 -1.8

Massa de Salários - Média ¹ % NA NA NA NA 2.6 0.3 -4.5 -2.7 -0.1

Inflação - IPCA 1 % 5.9 6.5 5.8 5.9 6.4 10.7 6.6 5.0 4.2

Inflação - INPC 1 % 6.5 6.1 6.2 5.6 6.2 11.2 7.0 4.8 4.5

Inflação - IGP-M 3 % 11.3 5.1 7.8 5.5 3.7 10.5 7.0 4.9 4.5

Taxa de Juros Copom - Final 2 % 10.75 11.00 7.25 10.00 11.75 14.25 13.75 10.00 9.00

Taxa Selic - Média² % 10.00 11.79 8.46 8.44 11.02 13.58 14.15 11.75 9.13

Taxa de Câmbio - Final 2 R$ / US$ 1.60 2.18 2.05 2.35 2.65 3.96 3.30 3.45 3.60

Saldo Comercial 4 US$ bi 20.1 29.8 19.4 2.3 -4.1 19.7 42.0 46.0 37.0

Exportações US$ bi 201.9 256.0 242.6 242.0 225.1 191.1 181.0 185.0 187.0

Importações US$ bi 181.8 226.2 223.2 239.7 229.2 171.4 139.0 139.0 150.0

US$ bi -75.8 -77.0 -74.2 -74.8 -104.2 -58.9 -23.0 -25.0 -42.0

% do PIB -3.4 -3.0 -3.0 -3.0 -4.3 -3.3 -1.3 -1.5 -2.5

Investimento Estrangeiro Direto * 2 US$ bi 88.4 101.1 86.7 69.2 97.0 75.1 66.0 75.0 78.0

Resultado Primário 5 % do PIB 2.6 2.9 2.2 1.8 -0.6 -1.9 -2.6 -2.3 -1.5

Dív. Bruta do Setor Público 5 % do PIB 51.8 51.3 53.8 51.7 57.2 66.5 74.9 79.9 81.6

P = Projeções

Brasil - Cenário Base (Itaú Asset Management)Principais Variáveis

Saldo em Conta Corrente * 2

Informação Confidencial – Política Corporativa de Segurança da Informação | 33

A Itaú Asset Management é o segmento do Itaú Unibanco especializado em gestão de recursos de clientes.

Este documento é fornecido, exclusivamente, a título informativo, e não constitui oferta ou qualquer sugestão ou recomendação de investimento, em particular ou

em geral, não devendo ser utilizado para tanto. Este documento é confidencial e não deve ser reproduzido ou redistribuído a qualquer outra pessoa, total ou

parcialmente, sem o prévio consentimento da Itaú Asset Management. As informações constantes deste documento foram obtidas ou são oriundas de fontes

julgadas fidedignas pela Itaú Asset Management por suas empresas controladoras, coligadas e/ou controladas, porém a Itaú Asset Management não garante a

exatidão nem a cobertura integral das informações aqui contidas. Opiniões e estimativas podem ser alteradas sem aviso. Informações adicionais podem ser

obtidas mediante solicitação. A Itaú Asset Management pode ter emitido outros documentos que apresentem informações inconsistentes e/ou conclusões que

surgiram diversamente daquelas ora apresentadas. Tais documentos podem refletir as diferentes opiniões e métodos analíticos de outros analistas que as tenham

preparado. Este documento não leva em conta objetivos de investimento, situação financeira ou necessidades particulares de qualquer pessoa física ou jurídica

individualmente considerada. Investidores devem obter aconselhamento financeiro individual com base em suas próprias perspectivas e condições financeiras,

antes de tomar quaisquer decisões com base nas informações aqui contidas. A Itaú Asset Management pode ou poderá ter, eventualmente, posições ativas ou

passivas em mercados relacionados, direta ou indiretamente, às informações aqui divulgadas.

As informações contidas nesta publicação buscam avaliar o cenário econômico atual, no entanto, esclarecemos que estas refletem uma interpretação do Itaú

Unibanco, podendo ser alteradas a qualquer momento sem aviso prévio. Esta publicação possui caráter meramente informativo e não reflete oferta ou

recomendação de investimento de nenhum produto específico. Para análise de produtos específicos oferecidos pelo Itaú Unibanco, consulte seu representante

comercial para maior detalhamento e informações completas acerca de suas peculiaridades e riscos. O Itaú Unibanco não se responsabiliza por decisões de

investimento tomadas com base nos dados aqui divulgados.

A partir de abril de 2015, o Banco Central do Brasil passará a divulgar as estatísticas de setor externo da economia brasileira em conformidade com a sexta edição

do Manual de Balanço de Pagamentos e Posição Internacional de Investimento (BPM6), do Fundo Monetário Internacional (FMI). O BPM6 contempla

desenvolvimentos econômicos e financeiros da economia mundial nos últimos quinze anos; avanços metodológicos ocorridos em tópicos específicos e a

necessidade de harmonização entre as estatísticas macroeconômicas, especialmente o Sistema de Contas Nacionais (System of National Accounts, SNA 2008).

Essa atualização metodológica permitirá o aperfeiçoamento do padrão estatístico nacional, alinhando-o com as melhores práticas internacionais, e garantirá

consistência com a nova metodologia das Contas Nacionais a ser adotada pelo IBGE, também em 2015. Maiores detalhes podem ser obtidos na Nota

Metodológica “Estatísticas do Setor Externo - Adoção da 6ª Edição do Manual de Balanço de Pagamentos e Posição Internacional de Investimento (BPM6)

Para obter mais informações, entre em contato pelo telefone (11) 3631-2939. Consultas, sugestões, reclamações, críticas, elogios e denúncias, utilize o SAC: 0800

728 0728, todos os dias, 24 horas, ou o canal Fale Conosco (www.itau.com.br). Se necessário contate a Ouvidoria Corporativa Itaú: 0800 570 0011 (em dias úteis

das 9h às 18h) ou Caixa Postal 67.600, CEP 03162-971. Deficientes auditivos ou de fala, todos os dias, 24 horas, 0800 722 1722.

Informações relevantes