Embed Size (px)

Citation preview

APRESENTAÇÃO INSTITUCIONALJaneiro de 2012

O maior portfólio de serviços logísticos do Brasil

Abertura de Capital:

Perpetuidade e

Suporte ao

Crescimento Início da

Distribuição Urbana

JSL: Histórico e Momento Atual

Aquisições:

Lubiani (2007)

Grande ABC (2008)

2009: Criação da

CS Brasil

Início dos Serviços

Dedicados - Florestal e

Automobilístico

Concessões para

Transporte de

Passageiros

1956: Fundação - Transporte de

Cargas Gerais

Aluguel de

Veículos e

Fretamento

O Maior Portfólio de Serviços Logísticos do Brasil

R$ 3,0 bilhões de faturamento * nos últimos 4 trimestres ecrescimento médio de 27,3% nos últimos 10 anos

2

Presença em todas as regiões do país*:

» 139 filiais em 16 estados e 4 países

» 12 lojas de seminovos

» Mais de 18.000 colaboradores

» 4 Centros de Distribuição pelo Brasil

» 1 Centro Logístico Intermodal

Data Base: 30/09/2011

Maior comprador de veículos pesados do mercado brasileiro

Posição nacional relevante na aquisição de pneus e combustíveis

Mais de 29 mil itens

operacionais próprios*

Aquisição da

Rodoviário

Schio (2011)

*Considera a Rodoviário Schio adquirida em nov/2011

Empresa líder focada em negócios de alto valor agregado

3

JSL: Portfólio Completo de ServiçosS

erv

iço

s

De

dic

ad

os G

es

tão

e

Te

rce

iriza

ção

Tra

ns

po

rte d

e

Pa

ss

ag

eiro

sT

ran

sp

ort

e d

e

Ca

rga

s G

era

is

Aluguel de caminhões, veículos, máquinas e equipamentos

Serviços diferenciados e com maior valor agregado

Garantia de disponibilização de veículos ao cliente

Alta escala de aquisições

Grande perspectiva de crescimento:- Baixa penetração no mercado brasileiro

Transporte Coletivo Urbano:

Receita recorrente e contratos de longo

prazo:

- 5 contratos municipais

- 1 intermunicipal

Fretamento para Empresas:

Porta de entrada para clientes

Modelo asset light: cerca de 90%

transportado por terceiros e agregados

Know how na contratação de terceiros e

agregados

Porta de entrada para muitos clientes

24%*

* da Receita Bruta de Serviços da JSL

11%*

50%*

13%*

Oportunidade de cross-

Mais de 300 Clientes e mais

Sinergias operacionais:

selling

-Compra de ativos e

de 17 setores da economia

-Inteligência de mercado-Áreas corporativas

Liderança absoluta de mercado

Maior integração à cadeia de suprimentos e de distribuição dos clientes

Oportunidades de cross selling e entrada de novos clientes e setores / sólido histórico de renovação

Previsibilidade da receita:- Contratos de 3 a 8 anos com garantia de volume mínimo

- Mais de 70 clientes

Contratos de longo prazo

insumos

Receita Bruta de Serviços Dedicados

4

673743

1.002

1.094

681 731

717809

2008 2009 2010 12m 9M10 9M11

RMC - Receita com os Mesmos Contratos

Receita Bruta de Gestão e Terceirização

278323

388

514

268332

273

399

2008 2009 2010 12m 9M10 9M11

RMC - Receita com os Mesmos Contratos

Receita Bruta de Transporte de PassageirosReceita Bruta de Cargas Gerais

208

246 251290

176 191

190

228

2008 2009 2010 12m 9M10 9M11

RMC - Receita com os Mesmos Contratos

Desempenho dos negócios(R$ milhões)

RMC - Receita com os Mesmos Contratos

-

195

159

196

233

136169

140

177

2008 2009 2010 12m 9M10 9M11

RMC - Receita com os Mesmos Contratos

Exemplo: Automobilístico

5

Serviços Dedicados: Cross-selling gerado a partir

de Transporte de Passageiros

Exemplo: Papel e Celulose

6

Serviços Dedicados: Desenvolvimento/implantação do projeto e execução das operações

Colheita e carregamento de madeira

Aterro industrial

Transporte de resíduos

Entrega de matéria-primaInbound

ExpediçãoOutbound

Movimentação e gestão de estoquesLogística Interna

Locação deveículos

Transporte demadeira

Transporte de produtos acabados

Dragagem

Movimentação de estoques e carregamento de navios e barcaças

13

2

5

4

6

Carregamento de minério

Locação e veículo com motorista a disposição do clienteTransporte de

passageiros

Descarga do minério

Transporte do minério

Manutenção da estrada

Rastreamentovia Satélite 24hs e Telemetria

Central de transportes

Gerenciamento de resíduos Ativos Envolvidos:

Leves – 400

Ônibus – 180

Máquinas – 20

Caminhões – 50

Funcionários: 1.100

7

Exemplo: Setor Mineração(Serviços Dedicados, Gestão e Terceirização e Transporte de Passageiros)

1. Transporte de materiais do almoxarifado para laboratórios

2. Transporte demateriaisbiológicos para hospitais, clínicas e laboratórios

Rastreamentoda frota via satélite

4. Locação de veículos para força de vendas

3. Coleta domiciliarde exames comcarro e motorista

5. Transporte de equipamentos operacionais do cliente

Exemplo: Laboratorial

8

Gestão e Terceirização de Frotas com Serviços

Papel e Celulose15%

Público14%

Automotivo11%

Transporte municipal e

intermunicipal10%

Siderurgia e Mineração

9%

Alimentos eBebidas

8%

Consumo7%

Agricultura6%

Petroquímico6%

Bens de Capital

3%

Energia Elétrica

2%Varejo

2%

Diversos7%

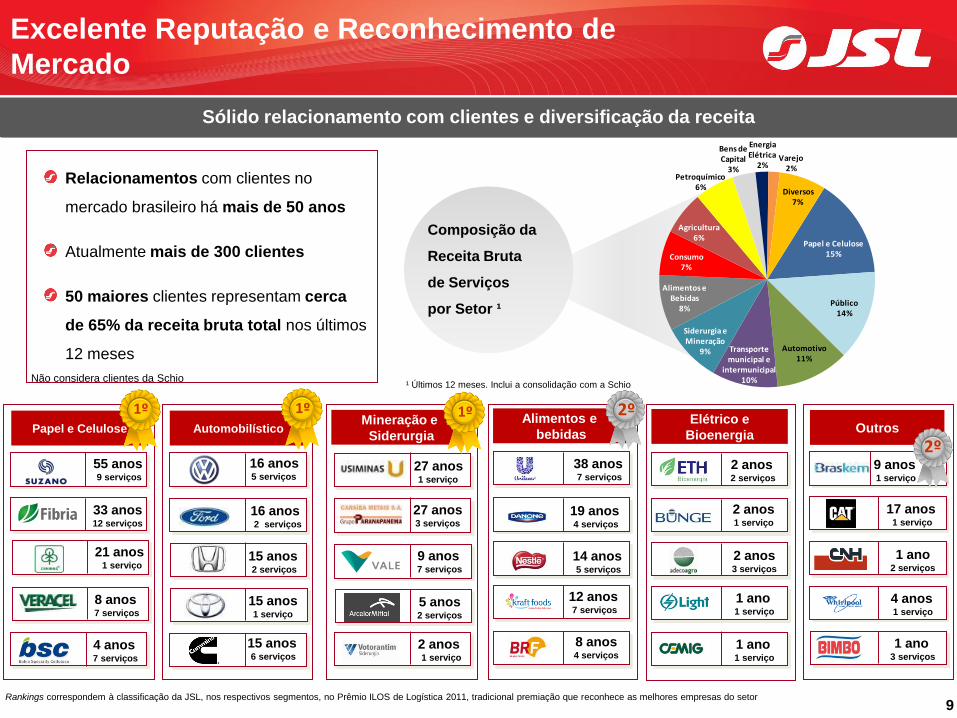

Sólido relacionamento com clientes e diversificação da receita

Relacionamentos com clientes no

mercado brasileiro há mais de 50 anos

Atualmente mais de 300 clientes

50 maiores clientes representam cerca

de 65% da receita bruta total nos últimos

12 meses

AutomobilísticoPapel e Celulose

55 anos9 serviços

Mineração e

Siderurgia

33 anos12 serviços

21 anos1 serviço

8 anos7 serviços

16 anos5 serviços

15 anos1 serviço

16 anos2 serviços

15 anos2 serviços

27 anos1 serviço

27 anos3 serviços

9 anos7 serviços

2 anos1 serviço

Elétrico e

Bioenergia

9 anos1 serviço

Outros

17 anos1 serviço

4 anos1 serviço

2 anos1 serviço

1 ano1 serviço

1 ano1 serviço

2 anos2 serviços

5 anos2 serviços

15 anos6 serviços

4 anos7 serviços

2 anos3 serviços

¹ Últimos 12 meses. Inclui a consolidação com a Schio

9

1 ano2 serviços

Excelente Reputação e Reconhecimento de

Mercado

1 ano3 serviços

1º 1º

2º

Rankings correspondem à classificação da JSL, nos respectivos segmentos, no Prêmio ILOS de Logística 2011, tradicional premiação que reconhece as melhores empresas do setor

Não considera clientes da Schio

Composição da

Receita Bruta

de Serviços

por Setor ¹

1ºAlimentos e

bebidas

8 anos4 serviços

14 anos5 serviços

19 anos4 serviços

12 anos7 serviços

2º

38 anos7 serviços

10

Financiamento e aquisição dos

ativos

Prestação de Serviços

Revenda do ativo ao final do contrato

Precificação e fechamento

contrato

• Formação do preço:- Preço de Aquisição do ativo- Depreciação- Remuneração de Capital- Valor Residual do ativo ao final do contrato- Custos Operacionais- Rateio Despesas- Impostos- Margem esperada

• Estrutura dos contratos:- Contratos de 2 a 10 anos- Reajustes anuais de preços- Volume mínimo garantido- Multa por cancelamento - Ativos específicos:

obrigatoriedade de compra emcaso de rescisão antecipada

- BNDESFINAME

- LeasingFinanceiro

- Banco paga direto ao fornecedor

- Caminhões- Ônibus- Máquinas e equipamentos

- Veículos leves- Equipamentos importados

• Capex atrelado a contrato

• Ganhos de escala na aquisição

• Diversificação de clientes esetores

• Rede de Seminovos- 12 lojas em 7 estados

• Melhoria do processo de compra e venda

Retorno

Esperado

3

2

4

1

• Uso de linhas específicas:

Menor depreciação

“E

nte

nd

er

pa

ra A

ten

de

r”M

ax

imiz

açã

o d

o v

alo

r d

e v

en

da

Fo

rte p

od

er d

e n

eg

oc

iaç

ão

Ma

ior P

ortfó

lio d

e S

erv

iço

s

Serviços DedicadosGestão e

Terceirização

Transporte de PassageirosCargas Gerais

• Oportunidades de Cross Selling

10

Modelo de Negócios da JSL

Segurança na geração de caixa

393

75

220 234330

46815% 16% 16%

18%

2008 2009 2010 12M

EBITDA JSL EBITDA Schio Margem EBITDA

2.269

359

1.478 1.478

2.029

2.628

2008 2009 2010 12MReceita Líquida JSL Receita Líquida Schio

11

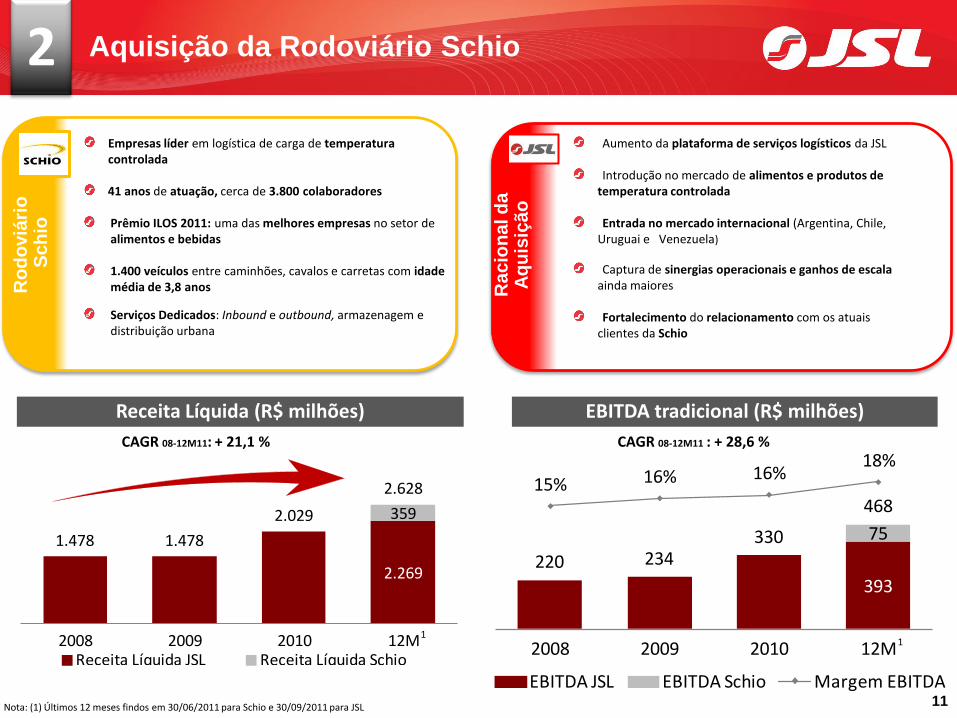

Aquisição da Rodoviário SchioG

es

tão

e

Te

rce

iriza

ção

Ro

do

viá

rio

Sc

hio

Empresas líder em logística de carga de temperatura controlada

41 anos de atuação, cerca de 3.800 colaboradores

Prêmio ILOS 2011: uma das melhores empresas no setor de alimentos e bebidas

1.400 veículos entre caminhões, cavalos e carretas com idade média de 3,8 anos

Serviços Dedicados: Inbound e outbound, armazenagem e distribuição urbana

2

Ra

cio

na

l d

a

Aq

uis

içã

o

Aumento da plataforma de serviços logísticos da JSL

Introdução no mercado de alimentos e produtos detemperatura controlada

Entrada no mercado internacional (Argentina, Chile,Uruguai e Venezuela)

Captura de sinergias operacionais e ganhos de escala ainda maiores

Fortalecimento do relacionamento com os atuais clientes da Schio

Receita Líquida (R$ milhões) EBITDA tradicional (R$ milhões)

Nota: (1) Últimos 12 meses findos em 30/06/2011 para Schio e 30/09/2011 para JSL

11

CAGR 08-12M11: + 21,1 % CAGR 08-12M11 : + 28,6 %

12

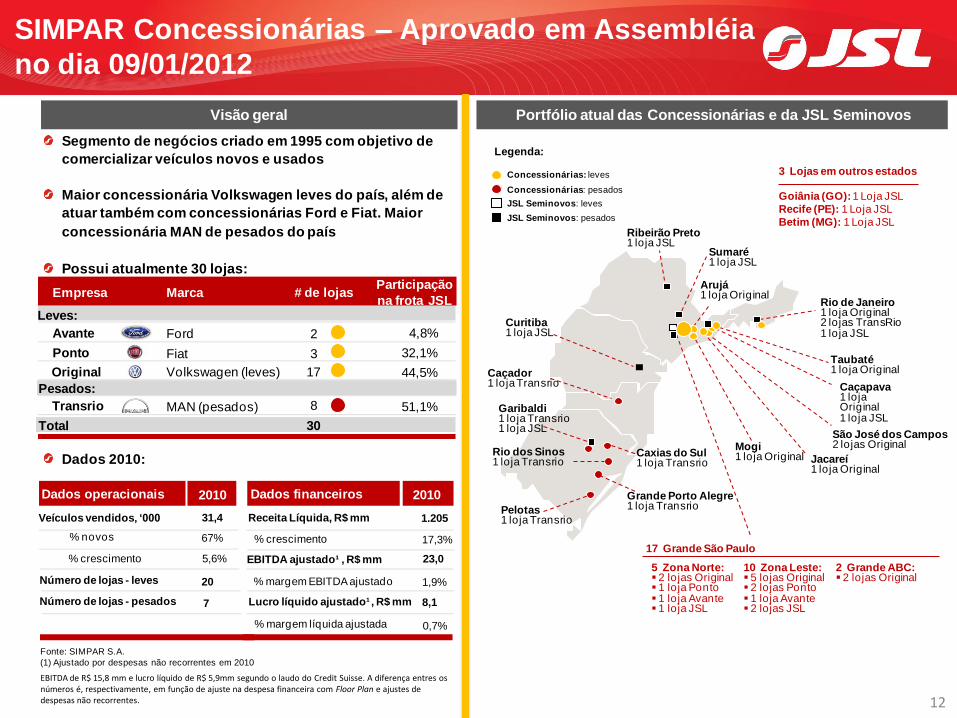

Segmento de negócios criado em 1995 com objetivo de

comercializar veículos novos e usados

Maior concessionária Volkswagen leves do país, além de

atuar também com concessionárias Ford e Fiat. Maior

concessionária MAN de pesados do país

Possui atualmente 30 lojas:

Dados 2010:

SIMPAR Concessionárias – Aprovado em Assembléia

no dia 09/01/2012

Visão geral Portfólio atual das Concessionárias e da JSL Seminovos

Arujá1 loja Original

Mogi1 loja Original Jacareí

1 loja Original

São José dos Campos2 lojas Original

Caçapava1 loja Original1 loja JSL

Taubaté1 loja Original

Rio de Janeiro1 loja Original2 lojas TransRio1 loja JSL

Grande Porto Alegre1 loja Transrio

Rio dos Sinos1 loja Transrio

Caxias do Sul1 loja Transrio

Pelotas1 loja Transrio

Garibaldi1 loja Transrio1 loja JSL

Caçador1 loja Transrio

5 Zona Norte: 2 lojas Original 1 loja Ponto 1 loja Avante 1 loja JSL

Concessionárias: leves

Concessionárias: pesados

JSL Seminovos: leves

JSL Seminovos: pesados

Curitiba1 loja JSL

Sumaré1 loja JSL

Ribeirão Preto1 loja JSL

3 Lojas em outros estados

Goiânia (GO):1 Loja JSL

Recife (PE): 1 Loja JSL

Betim (MG): 1 Loja JSL

Legenda:

10 Zona Leste: 5 lojas Original 2 lojas Ponto 1 loja Avante 2 lojas JSL

2 Grande ABC: 2 lojas Original

17 Grande São Paulo

Empresa Marca # de lojas

Avante Ford 2

Ponto Fiat 3

Original Volkswagen (leves) 17

Transrio MAN (pesados) 8

Total 30

Veículos vendidos, „000

Dados operacionais Dados financeiros

% novos

% crescimento

Número de lojas - leves

Número de lojas - pesados

Receita Líquida, R$ mm

% crescimento

EBITDA ajustado¹ , R$ mm

Lucro líquido ajustado¹ , R$ mm

% margem EBITDA ajustado

31,4

67%

5,6%

20

7

1.205

17,3%

23,0

1,9%

8,1

0,7%

Fonte: SIMPAR S.A.

(1) Ajustado por despesas não recorrentes em 2010

% margem líquida ajustada

2010 2010

Participação

na frota JSL

4,8%

32,1%

44,5%

Pesados:

Leves:

51,1%

EBITDA de R$ 15,8 mm e lucro líquido de R$ 5,9mm segundo o laudo do Credit Suisse. A diferença entres os números é, respectivamente, em função de ajuste na despesa financeira com Floor Plan e ajustes de despesas não recorrentes.

13

JSL e SIMPAR Concessionárias:

Negócios independentes, porém complementares

Montadoras

SIMPAR Concessionárias

Consumidor Final

SIM

PAR

Co

nce

ssio

nár

ias

JSL

Ativos Utilizados nas Operações

Frotista

CompraSinergia em relação à Comissão

do concessionário, de 2,2 % em média do preço

do veículo leve e 2,6% do veículo pesado

Venda de Seminovos via concessionárias

Relação com Terceiros e Agregados

Oferta de produtos e serviços aos terceiros agregados via

concessionárias

Concessão de

Automóveis

Venda Tradicional

Compra Direta ¹

* 9M11 JSL anualizado¹ Outra Concessionária intermediando a transação, ² Cavalos, caminhões e Ônibus

Co

mp

ra v

ia

SIM

PAR

Co

nce

ssio

nár

ias

Ve

nd

a via SIM

PAR

Co

nce

ssion

árias

Veículos Comprados 2011* - JSL:Leves: 10.818

Pesados ² : 3.504

Veículos Vendidos 2011* - JSL:Leves: 6.018

Pesados ² : 1.236

Ganho em relação à JSL de 12% em média na

venda dos ativos leves e 4% pesados.

Potencial de utilização:2.800 Veículos leves e

350 pesados

Potencialde utilização JSL:Leves: 40% dos

veículos compradosPesados: 25% dos

veículos comprados

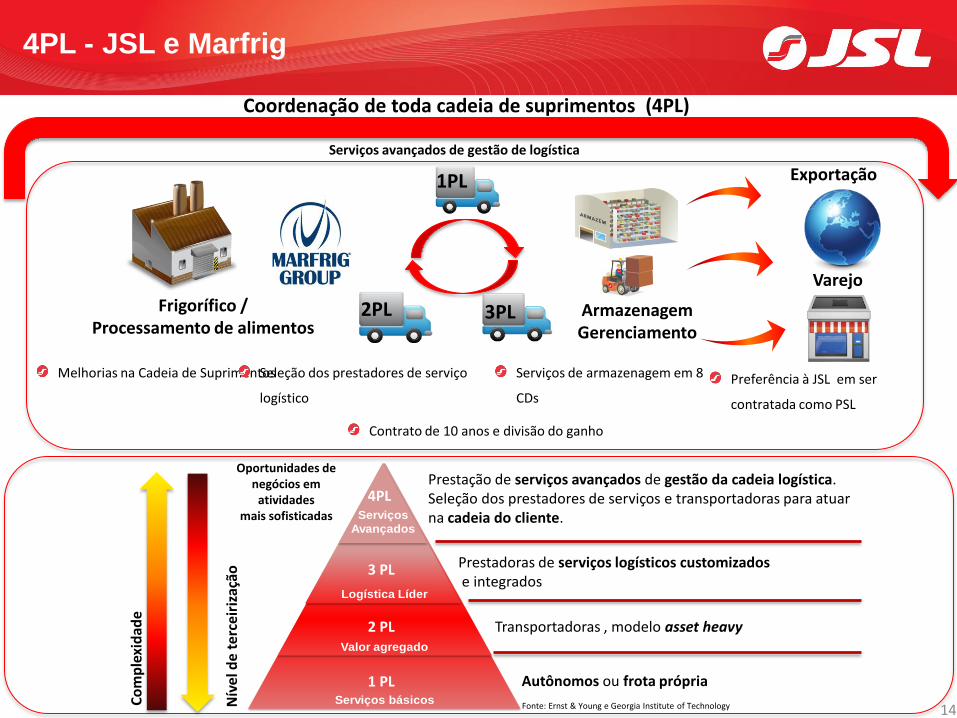

4PL - JSL e Marfrig

14

Coordenação de toda cadeia de suprimentos (4PL)

3PL2PLFrigorífico / Processamento de alimentos

Exportação

Varejo

1PL

ArmazenagemGerenciamento

Melhorias na Cadeia de Suprimentos Serviços de armazenagem em 8

CDs

Seleção dos prestadores de serviço

logístico

Serviços

Avançados

Logística Líder

Valor agregado

Serviços básicos

Prestação de serviços avançados de gestão da cadeia logística. Seleção dos prestadores de serviços e transportadoras para atuar na cadeia do cliente.

Autônomos ou frota própria

Transportadoras , modelo asset heavy

Prestadoras de serviços logísticos customizados e integrados

4PL

3 PL

2 PL

1 PL

Oportunidades de negócios em

atividades mais sofisticadas

Co

mp

lexi

dad

e

Nív

el d

e te

rce

iriz

ação

Contrato de 10 anos e divisão do ganho

Serviços avançados de gestão de logística

Preferência à JSL em ser

contratada como PSL

Fonte: Ernst & Young e Georgia Institute of Technology

Receita Bruta Total

(Serviços + Venda de Ativos)

Receita Líquida Total

“EBITDA-Adicionado” (EBITDA-A)

Lucro Líquido

15

JSL: Resultados Financeiros – 9M11(R$ milhões)

1.478 1.478

2.0282.269

1.4611.701

2008 2009 2010 12m 9M10 9M11

5461

93

68 67

42

2008 2009 2010 12m 9M10 9M11

1.391 1.5021.878

2.170

1.3501.643

213 149

382

359

277

253

2008 2009 2010 12m 9M10 9M11

Serviços Venda de Ativos

2.260

2.529

1.6511.604 1.627

1.896

220 234 330 393 240 303

87134

223

277

165

219

14,9%15,8% 16,3%

17,3%16,4%

17,8%

2008 2009 2010 12m 9M10 9M11

EBITDA CUSTO CONTÁBIL ATIVO VENDIDO Margem EBITDA

307

368

553

670

405

522

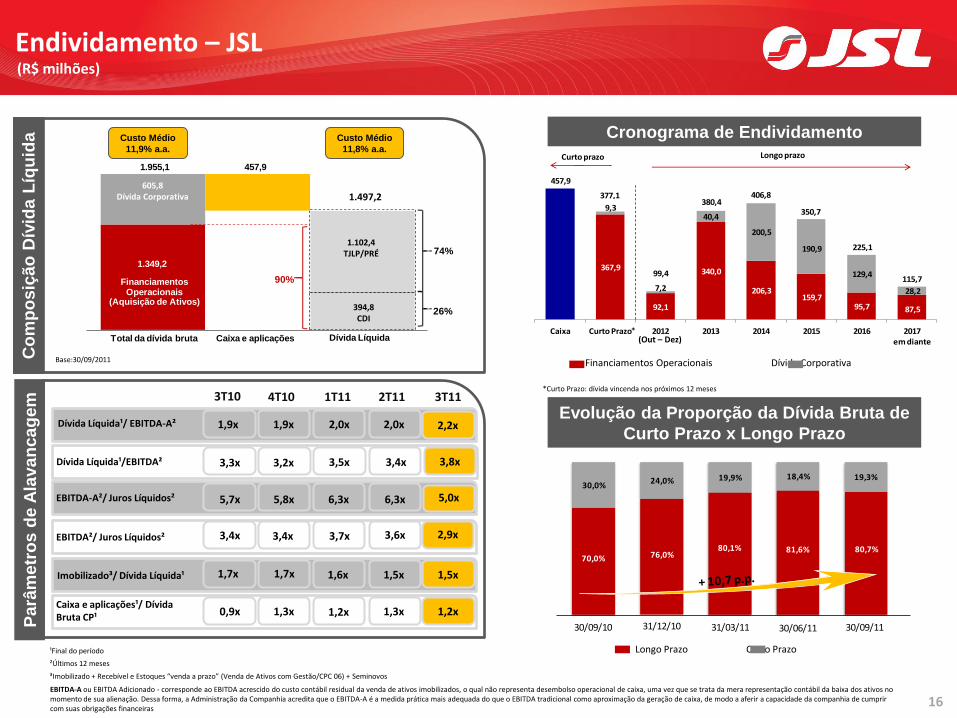

Endividamento – JSL

3T10

Imobilizado³/ Dívida Líquida¹

EBITDA-A²/ Juros Líquidos²

EBITDA²/ Juros Líquidos²

4T10 1T11 2T11 3T11

Caixa e aplicações¹/ DívidaBruta CP¹

Dívida Líquida¹/ EBITDA-A²

Parâ

metr

os d

e A

lava

nca

gem

Dívida Líquida¹/EBITDA²

Co

mp

os

ição

Dív

ida

Líq

uid

a Custo Médio

11,9% a.a.

Custo Médio

11,8% a.a.

²Últimos 12 meses

³Imobilizado + Recebível e Estoques “venda a prazo” (Venda de Ativos com Gestão/CPC 06) + Seminovos

¹Final do período

EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da venda de ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a capacidade da companhia de cumprir com suas obrigações financeiras

Base:30/09/2011

Cronograma de Endividamento

Evolução da Proporção da Dívida Bruta de

Curto Prazo x Longo Prazo

1,7x 1,7x 1,6x 1,5x 1,5x

1,9x 1,9x 2,0x 2,0x 2,2x

3,8x

5,0x

2,9x

1,2x

3,3x 3,2x 3,5x 3,4x

0,9x 1,3x 1,2x 1,3x

3,4x 3,4x 3,7x 3,6x

5,7x 5,8x 6,3x 6,3x

(R$ milhões)

16

457,9

367,9

92,1

340,0

206,3159,7

95,7

9,3

7,2

40,4

200,5

190,9

129,4

Caixa Curto Prazo 2012 2013 2014 2015 2016 2017 em diante

Curto prazo Longo prazo

87,5

377,1

99,4

380,4406,8

350,7

225,1

115,7

Financiamentos Operacionais DívidaCorporativa

28,2

*

74%

26%

1.349,2

1,497,2

605,8

Financiamentos Operacionais

(Aquisição de Ativos)

OutrosEmpréstimos

457,91.955,1

Total da dívida bruta Caixa e aplicações Dívida Líquida

394,8Exposição CDI

90%

70,0% 76,0%80,1% 81,6% 80,7%

30,0% 24,0% 19,9% 18,4% 19,3%

31/12/1030/09/10 31/03/11 30/06/11 30/09/11

Longo Prazo Curto Prazo

1.102,4 TJLP/PRÉ

1.497,2

*Curto Prazo: dívida vincenda nos próximos 12 meses

(Out – Dez)

605,8Dívida Corporativa

394,8CDI

Financiamentos Operacionais Dívida Corporativa

Longo Prazo Curto Prazo

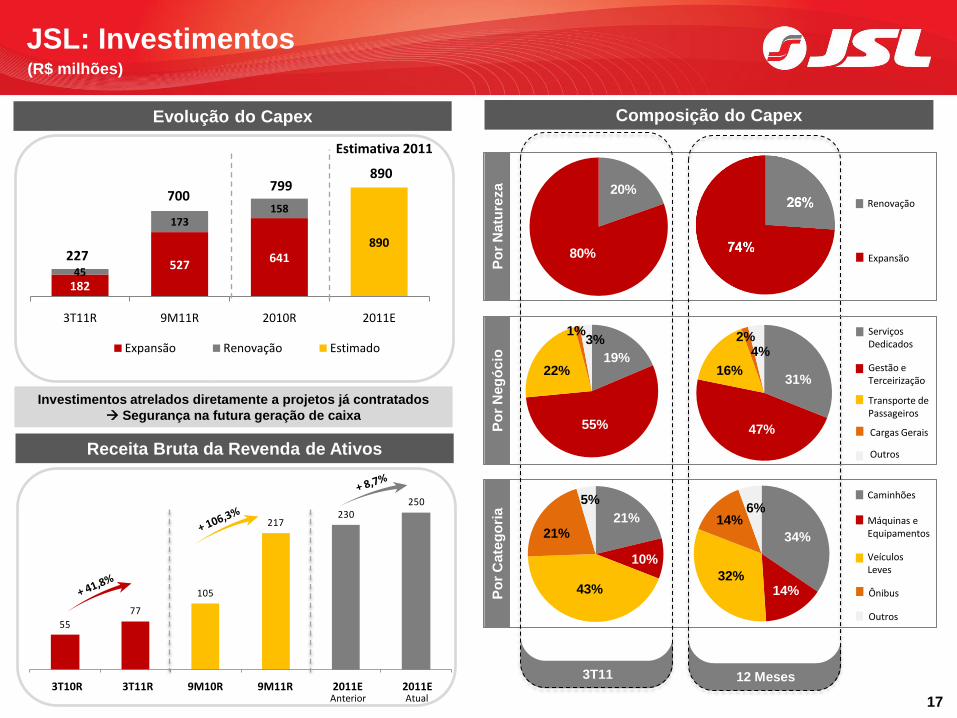

182

527641

45

173158

890

3T11R 9M11R 2010R 2011E

Expansão Renovação Estimado

JSL: Investimentos

Composição do CapexEvolução do Capex

Investimentos atrelados diretamente a projetos já contratados

Segurança na futura geração de caixa

Receita Bruta da Revenda de Ativos

Po

r N

atu

reza

3T11

Po

r C

ate

go

ria

Expansão

Caminhões

Máquinas e Equipamentos

Veículos Leves

Ônibus

12 Meses

Po

r N

eg

óc

io

ServiçosDedicados

Gestão e Terceirização

Transporte de Passageiros

Cargas Gerais

Outros

Outros

Renovação

(R$ milhões)

17

227

700799

890

Estimativa 2011

20%

80%

21%

10%

43%

21%

5%

34%

14%32%

14%6%

55

77

105

217230

250

3T10R 3T11R 9M10R 9M11R 2011E Anterior 2011E Atual3T10R 3T11R 9M10R 9M11R 2011E 2011E Anterior Atual

19%

55%

22%

1%3%

31%

47%

16%

2%4%

Líder absoluta na prestação de serviços logísticos

Forte histórico de crescimento e segurança na geração de caixa

Escala relevante na aquisição de ativos e insumos

Atuação diversificada em vários setores da economia

Flexibilidade operacional e capacidade de customização

Histórico de longos relacionamentos com os vários clientes

Elevado padrão de Governança Corporativa com ações no Novo Mercado

18

Considerações Finais

Muito Obrigado!Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da

Companhia que poderiam ocasionar variações materiais entre os resultados, performance e eventos futuros.

Os resultados reais, desempenho e eventos podem diferir significativamente daqueles expressos ou

implicados por essas afirmações, como um resultado de diversos fatores, tais como condições gerais e

econômicas no Brasil e outros países; níveis de taxa de juros, inflação e de câmbio, mudanças em leis e

regulamentos e fatores competitivos gerais (em bases global, regional ou nacional).

JSL S.A.Relações com Investidores

Fone: (11) 4795-7178

e-mail: [email protected]

www.jsl.com.br/ri

Disclaimer