Embed Size (px)

Citation preview

José Wilson Siqueira CamposGovernador do Tocantins

Paulo MassuiaSecretário da Indústria e do Comércio

Paulo MassuiaSecretário da Indústria e do Comércio

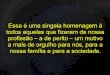

7

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2002 2003 2004 2005 2006 2007 2008 2009 2010(*) 2011(*)

5.607

7.241

8.278

9.061 9.605

11.094

13.090

14.571

16.148

17.594

Fonte: IBGE/Seplan-TO(*) Previsões SEPLAN/Superintendência de Pesquisas e Zoneamento Ecológico Econômico/Diretoria de Pesquisa

EVOLUÇÃO DO PIB TOCANTINS

(em milhões)

10

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

4.576

5.7846.556 6.939 7.208

8.921

10.223

11.278 11.67212.559

Fonte: IBGE/Seplan-TO(*) Previsões SEPLAN/Superintendência de Pesquisas e Zoneamento Ecológico Econômico/Diretoria de Pesquisa

EVOLUÇÃO PIB PER CAPITA TOCANTINS

-

10,0

20,0

30,0

40,0

50,0

60,0

52,6 50,4

47,4 46,4 45,7 45,6

43,4

39,9 39,8 39,3

37,1 35,4 35,1

32,9 32,7 32,2 31,9 31,6 30,3

29,2 28,4 27,5

25,7 24,6

23,7 23,5 22,9

20,2

16,5

TAXA DE CRESCIMENTO ACUMULADO DO PIB (%)

2002-2009

Fonte: Adaptado de IBGE / Seplan-TO

12

13

EVOLUÇÃO DO EMPREGO FORMAL 2002 - 2011

FONTE: MTE-CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS-LEI 4923/65

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

2.922

4.931

10.438

4.293

7.100

11.920

4.785

8.624

13.767

8.419

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0,5 0,9

3,5 3,74,3

4,9 5,05,6

5,9

6,1 6,3 6,7 6,76,8

7,0

7,17,1

7,47,5

8,08,1

9,4

9,510,0

10,6

10,6

14,2

25,2

Fonte: IBGE, Diretoria de Pesquisa, Coordenação de Serviços e Comércio

VARIAÇÃO % DO VOLUME DE VENDAS

COMÉRCIO VAREJISTA

Referência: 2011/2010

ENSINO SUPERIOR

22 INSTITUIÇÕES

TÉCNICO NÍVEL MÉDIO

42 INSTITUIÇÕES

FORMAÇÃO PROFISSIONAL

19

20

MICRO E

PEQUENAS EMPRESAS

5.776.857

195.617

MICRO E PEQUENAS EMPRESAS

BRASIL / REGIÃO NORTE

BRASIL

REGIÃO NORTE

96,91%

3,39%

MICRO E PEQUENAS EMPRESAS

TOCANTINS

27.356

17.611 - COMÉRCIO

5.683 - SERVIÇOS

4.062 - INDÚSTRIA

CARTEIRA ASSINADA

55.266 EMPREGADOS

TO - 2009

9.874 EMPRESAS

COM EMPREGADOS

COMPRAS GOVERNAMENTAIS

MPEs

R$ 86,81 MILHÕES (2010)

EstadoUF

PIB - milhões de R$ 2009

Compras Governamentais MPE Milhões de R$ - 2010

% Relativo do PIB 2009

TO 14.571,00 86,31 0,59

DF 131.487,00 2.247,86 1,71

SE 19.767,00 1.906,90 9,65

AC 7.386,00 91,10 1,23

AP 7.404,00 52,85 0,71

MS 36.386,00 300,01 0,82

MG 287.055,00 760,11 0,26

PR 189.992,00 770,74 0,41

SP 1.084.353,00 763,07 0,07

O TOCANTINS NO MUNDO

EXPORTAÇÕES MPEs

R$ 1,15 MILHÕES

(2009)

ARTICULAÇÃO

TRANSVERSALIDADE

FÓRUM REGIONAL – MPE

IMPLANTADO EM 31/05/202

FÓRUNS MUNICIPAIS

CONSOLIDAÇÃO

DESBUROCRATIZAÇÃO

IMPLANTAÇÃO DO SUB COMITÊ

32

LOGÍSTICA

PERSPECTIVAS

&

OPORTUNIDADES

FLUXOS MUNDIAIS DE COMÉRCIO - TONS

18%

42%

8%

10%

2%

12%

OUTROS - 8%

FLUXOS MUNDIAIS DE COMÉRCIO – US$

40%

32%

22%

0,2%

0,8%

0,5%

OUTROS - 4,5%

35

De Para

Santos (SP) Itaquí (MA) Diferença

[milhas] [milhas] [milhas] [%]

Cidade do Porto (Por) 5.550 3800 1.750 32%

Rotterdam (Hol) 5893 4143 1.750 30%

Hamburg (Ale) 6169 4419 1.750 28%

New Orlens (USA) 5715 3355 2.360 41%

San Francisco (USA) 8126 5767 2.359 29%

Canal do Panamá 4842 2483 2.359 49%

Tókio (JAP) via Panamá 11982 9168 2.814 23%

36

NOVOS CANAIS LOGÍSTICOS,

OPORTUNIDADES PARA O BRASIL

PASSANDO PELO TOCANTINS

AEROPORTO INDUSTRIAL

SÍTIO AEROPORTUÁRIO COM 2.374 HECTARES

PISTA - 2.500 METROS

POTENCIAL MULTIMODALIDADE

Aeroporto Industrial é um entreposto aduaneiro de

regime especial que proporciona aos seus usuários a

suspensão de todos os impostos que incidem sobre

insumos e matéria prima importada utilizada na

produção (agregação de valor) de bens a serem

exportados (OLIVEIRA, 2004).

AEROPORTO INDUSTRIAL

ZONA PRIMÁRIANEUTRALIDADE FISCAL

RECEBIMENTO E CONFERÊNCIA

ARMAZENAMENTO

ADMISSÃO DA MERCADORIA

REGIME DE ENTREPOSTO

AEROPORTO INDUSTRIAL

ZONA PRIMÁRIANEUTRALIDADE FISCAL

RECEBIMENTO E CONFERÊNCIA

ARMAZENAMENTO

ADMISSÃO DA MERCADORIA

ISENÇÃOTRIBUTÁRIA

MERCADO INTERNO

MERCADO EXTERNO

41

PROJETO INTEGRADO

PORTO SECO / AEROPORTO

ÁREA URBANA

PORTO SECO

ÁREA DE EXPANSÃO

SÍTIO AEROPORTUÁRIO

AC

ESSO –

TEOTÔ

NIO

SEGU

RA

DO

CONTRATAÇÃO DOS ESTUDOS

JUNHO/2012

44

FERROVIA NORTE SUL

ÁREA DE INFLUÊNCIA FERROVIA NORTE SUL

parte do Estado do Pará (43%)

a totalidade do Estado do Tocantins

parte do estado do Maranhão (80%)

parte do Estado do Piauí (30%)

parte do Estado de Minas Gerais (10%)

parte do Estado de Mato Grosso (30%)

parte do Estado de São Paulo (15%)

a totalidade do Estado de Goiás e DF

parte do Mato Grosso do Sul (22%)

2,0 milhões de km2 -27% do território nacional

Fonte: VALEC

Belém

Panorama

Figueirópolis

Ilhéus

Litoral Norte doRio de Janeiro

Boqueirão da Esperança

PortoMurtinho

FNS EF 151 (4.575 km)

FIOL EF - 334 (1.527 km)

EF 354Ferrovia Transcontinental

(4.400 km)

EF - 267Prolongamento Sul da FNS e Conexão com a Ferrovia do Pantanal - (750km)

FERROVIAS EM IMPLANTAÇÃO NO BRASIL

Vilhena

Rio Grande

Campinorte

Porto do ItaquiSão Luis

P. de Pacém

P. de Suape

Estrela D’oeste

Elizeu Martins

P. Paranaguá

FICO(1.630 Km) Maracaju

EF 484Corredor Ferroviário do Paraná

(1.116 km)

Estreito

Transnordestina

Conexão da FNScom a Transnordestina

(596 Km)

46Fonte: VALEC

Em Projeto (493 km)

Desenvolvimento Sustentável do BrasilVALEC Ministériodos Transportes

Belém

Açailândia

Anápolis

Estrela d’Oeste

Estudos/Projetos : 2011

480 km

Concluído - 719 km

Em Construção - 855 km -(Conclusão – abril/2012

Em Construção - 682 km -(Conclusão 2014)

Ouro Verde

Palmas

Extensão Total 4.576 Km

Em Operação Vale: Itaqui a Porto

Nacional

ESTÁGIO ATUAL DE

IMPLANTAÇÃO DA - FNS

Panorama

Rio Grande

Estudos/Projetos: 20121.620 km

Estudos/Projetos: 2012 220 Km

Fonte: VALEC

Gurupi

Uruaçu

Anápolis

Panorama

Palmas

Açailândia

Araguaína

Estrela d’Oeste

Colinas do Tocantins

Aguiarnópolis

AGUIARNÓPOLIS

ARAGUAÍNA

COLINAS

GUARAÍ

PALMAS

GURUPI

CENTROS LOGÍSTICOS - FNS

Guaraí

49

EFC

FNS

FNS

FCAEFVM

105 Itaqui

TEGRAM

TPD3

TPD4

TPM

Aratu

TMIB

TIPS

Porto de

Santos

TIP Mearim

Porto de Açu

1

Corredor

Centro-

Norte

CAPEX: USD 2.11 Bi*

Construção de um porto privativo

(TIP Mearim) para carga geral ( 2

píer de grãos - Capacidade de 10Mt

ano, e 2 píer de carga geral com –

Capacidade de 11Mt ano)

Construção dos Terminais de Porto

Nacional e Uruaçu

Integração com o Terminal Público

TEGRAM

Compra de 46 novas locomotivas e 3

mil vagões

CORREDOR CENTRO-NORTE

Contrato Vale

Concessão VLI

Contrato Vale

Operação VLI

Terminal Operacional VLI

Projeto de Terminal VLI

Ativo Público Integrado

Direito de Passagem

Em construção

•Estudos de CAPEX preliminar

50

A conexão do Corredor Centro-Norte com novos portos e a extensão da FNS-Sul transformará

a logística da região

• FNS; Acordo comercial e operacional com EFC, Contrato de

operação do berço 105; Compra de capacidade; Projeto do

porto norte

• Mato Grosso, Pará, Maranhão, Piauí e Tocantins (MAPITO)

• 5,6% do PIBA e 9% do comercio exterior do Brasil (2009)

• Suporte da região de crescimento estratégico

• Grãos: Suporte desenvolvimento da região (MAPITO e MT)

• Cobre: Suportar o crescimento de carga da Vale

• Outro Produtos: Gusa, Combustível, Etanol e Celulose

• Construção de um porto privativo(TIP Mearim)

• Construção dos Terminais de Porto Nacional e Uruaçu

• Integração com o porto público do TEGRAM

EFC

FNS

FNS

• Fomento da nova fronteira agrícola através da integração

ferrovias e portos

Palmeirante

Porto Franco

Açailândia

Porto Nacional

Uruaçu

Mercado

Produtos

Operação

Estratégia

Projetos

105 Itaqui

TEGRAM

TMPM

TIP Mearim

Operacional

Projeto

Projeto EFC

FNS

Operação VLI

Terminal de

transbordo

Terminal

Portuário Ferrovias

Contrato

Vale

Extensão da FNS

CORREDOR CENTRO-NORTE

Contexto

O Corredor Centro-Norte está posicionado em

uma das maiores fronteiras agrícolas da

mundo;

Seus terminais estão estrategicamente

posicionados para atender, com

competitividade, os polos produtivos agrícola

com maior potencial de crescimento;

O Terminal de Palmeirante está sendo

capacitado para receber carga do Leste do

Mato Grosso, região que apresenta elevado

crescimento na produção de soja e ainda

possui enormes áreas para expansão da

cultura;

Porto Nacional está sendo construído para

atender o produtor do Tocantins com uma

solução logística integrada competitiva;

E Uruaçu receberá um terminal de alto

desempenho que irá atender tanto ao Norte

de Goiás quanto a parte do Leste do Mato

Grosso.

X

c

c

c Terminal / Projeto

1050 km

400 km

500 km

400 km

Originação com detalhe das rodovias

Porto FrancoPorto Franco atenderá Maranhão, Pará e

Piauí

Palmeirante atenderá Nordeste do Mato

Grosso e Centro-Norte do Tocantins

Porto Nacional atenderá Centro Sul do

Tocantins, Norte do Goiás e Noroeste da

Bahia

Uruaçu atenderá Norte do Goiás e Leste do

Mato Grosso

CORREDOR CENTRO-NORTE

Corredor Centro–Norte: Demanda por Terminal

Demanda por Terminal (Mta)

Terminais 2012 2013 2014 2015 2016 2017 2018 2019 2020 TOTAL

Porto Franco

1.603 1.656 1.733 1.733 2.583 2.273 2.306 2.373 2.433 18.693

Palmeirante 1.130 1.235 1.649 1.617 3.381 3.468 3.720 4.171 4.334 24.705

Porto Nacional

0 213 317 349 658 940 1.372 1.922 2.632 8.401

Uruaçu 0 0 0 0 1.525 2.734 3.448 3.966 4.070 15.743

TOTAL 2.733 3.104 3.699 3.699 8.146 9.415 10.846 12.432 13.469 67.542

Com a inauguração das Eclusas de Tucuruí e Implantação do

ECOPORTO PRAIA NORTE

HIDROVIA TOCANTINS

RIO TOCANTINS

55

DISTÂNCIAS HIDROVIÁRIAS

DISTÂNCIAS FERROVIÁRIAS

DISTÂNCIAS RODOVIÁRIAS

62

ESTAÇÃO DE TRANSBORDO DE CARGAS

ECOPORTO PRAIA NORTE

ÁREA DE EXPANSÃO

2ª ETAPA

ÁREA PROJETADA

1ª ETAPA

SUB PROJETOS

ENTREPOSTO FISCAL DO AMAZONAS /

ZONA FRANCA DE MANAUS

IMPLANTAÇÃO DO PORTO SECO (PRAIA

NORTE)

IMPLANTAÇÃO DE RAMAL FERROVIÁRIO

(AGUIARNÓPOLIS/PRAIA NORTE)

PROJETO DE NAVEGAÇÃO – OCEANO

PACÍFICO

PROINDÚSTRIA

PROSPERAR

E-COMMERCE

COMÉRCIO ATACADISTA

MEDICAMENTOS

AGROINDÚSTRIA

GADO – CARNE

INDÚSTRIA AUTOMOTIVA

FRUTA E PESCADO

ZPE – (em implantação)

PROLOGÍSTICA (em fase de regulamentação)

ENTREPOSTO FISCAL DA ZFM (iniciar estudo)

Biotins - Paraíso

Mariner - Colinas

INCENTIVOS FISCAIS

INCENTIVOS FISCAISCONSELHO DE DESENVOLVIMENTO ECONÔMICO

José Wilson Siqueira CamposGovernador do Tocantins

Paulo MassuiaSecretário da Indústria e do Comércio

E-mail: [email protected]:+55 63 3218 2001

Maio de 2012

OBRIGADO !!!!

ANEXOS

GRANOL

PROJETO ECLUSA

PORTO

AGUIARNÓPOLIS

71

CENTRO LOGÍSTICO DE AGUIARNÓPOLIS

VOLTA

VOLTA

Em 2010 movimentou 700 mil Ton. de grãos, previsão de 2,5 milhões de Ton em 2014

Reservado Carne

NOVA AGRI: Investimento previsto 25,0 milhões

Fertilizantes Tocantins: 12,00 mi

CENTRO LOGÍSTICO DE COLINAS

VOLTA

Investimento R$ 1,5 bi em 03 usinas pela Bunge com movimentação inicial prevista de

270 mil m3 de etanol e 200 mil ton. de açúcar a partir de 2021

CENTRO LOGÍSTICO DE GUARAÍ

VOLTA

Prod.:ContainerCliente: EXITO IMP. EXP. S/A .

Lote nº 02

Prod.: FertilizantesCliente: Diversos

Prod.: GrãosCliente: Nova Agri. Lote nº 05

Prod.: Carga GeralCliente: Diverso

Área Oficina de Manutenção

Prod.: CombustíveisCliente: Petrobrás

Área comum para carregamento dos vagões

Prod.: CombustíveisCliente: NORSHIP

Prod.: CombustíveisCliente: COSAN

Expansão FuturaProd.: Grãos/Diversos

Cliente: Diversos

CENTRO LOGÍSTICO DE PORTO NACIONAL

PROJETO – BR DISTRIBUIDORA

VOLTA