Embed Size (px)

DESCRIPTION

Apresentação Procedimentos Cantábeis 6 FESMAD MS Paulo Henrique Feijó

Citation preview

w w w . f i n a n c a s p u b l i c a s . . b r

Palestra I

Contabilidade Aplicada ao Setor Público

Normas Brasileiras de Contabilidade Aplicadas ao Setor blico - NBCASP:

Desafios e perspectivas do Processo de Convergencia Internacional

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Você não sente nem vê

Mas eu não posso deixar de dizer, meu amigo

Que uma nova mudança em breve vai acontecer

E o que há algum tempo era jovem novo

Hoje é antigo, e precisamos todos rejuvenescer

Belchior

Precisamos todos rejuvenescer nossos conhecimentos...

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Contexto

Plano de Ação

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Contexto

Plano de Ação

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Algumas Características da Boa Informação Contábil

Exigência de demonstrações contábeis que proporcionem informações que reúna

um número de características qualitativas, incluindo que a informação seja:

(a) Relevante às necessidades de tomada de decisão dos usuários; e

(b) Confiável, no sentido de que as demonstrações contábeis:

(i) representem fielmente a posição patrimonial, o desempenho financeiro e os

fluxos de caixa da empresa;

(ii) reflitam a substância econômica das transações, outros acontecimentos e

condições e não meramente a forma legal;

(iii) sejam neutras, isto é, livre de parcialidades;

(iv) sejam prudentes; e

(v) sejam completas em todos os aspectos relevantes

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

ATIVO PASSIVO

ATIVO FINANCEIRO 305.000 PASSIVO FINANCEIRO 115.000

Disponível 305.000 Fornecedores a Pagar 89.000

Caixa (Tesouraria) 10.000

Bancos Conta Movimento 225.000

Aplicação Financeira 60.000

ATIVO NÃO-FINANCEIRO 100.000 PASSIVO NÃO-FINANCEIRO 65.000

Bens Móveis 40.000 Dívida de Longo Prazo 65.000

Crédito a Receber de LP 60.000 PATRIMÔNIO LÍQUIDO 225.000

TOTAL DO ATIVO 405.000 TOTAL DO PASSIVO 405.000

Tributos e Créditos a Receber ?????

(–) Ajuste a Valor Recuperável ?????

(–) Amortização ?????

Bens Imóveis ?????

(–) Depreciação ?????

Intangíveis ?????

(–) Depreciação ?????

Desembolso Antecipado ?????

Provisões 13º Férias ?????

Obrigação a Pagar não Empenhada ?????

Dívidas Judiciais ?????

Passivos Atuariais ?????

O Que Falta nos Balanços...

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Patrimônio x Estatística Fiscal x Orçamento

Contabilidade

OrçamentoEstatística

Fiscal(LRF)

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Identificar as necessidades de convergência às normas internacionais de contabilidade publicadas pela IFAC e às normas Brasileiras editadas pelo CFC;

Editar normativos, manuais, instruções de procedimentos contábeis e Plano de Contas Nacional, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os pronunciamentos da IFAC e com as normas do CFC;

Adotar os procedimentos necessários para atingir os objetivos de convergência estabelecido no âmbito do Comitê Gestor da Convergência no Brasil.

Portaria MF 184Dispõe sobre as diretrizes a serem observadas no setor público (pelos entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das

demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

Institucionalização: Portaria MF 184

w w w . f i n a n c a s p u b l i c a s . . b r

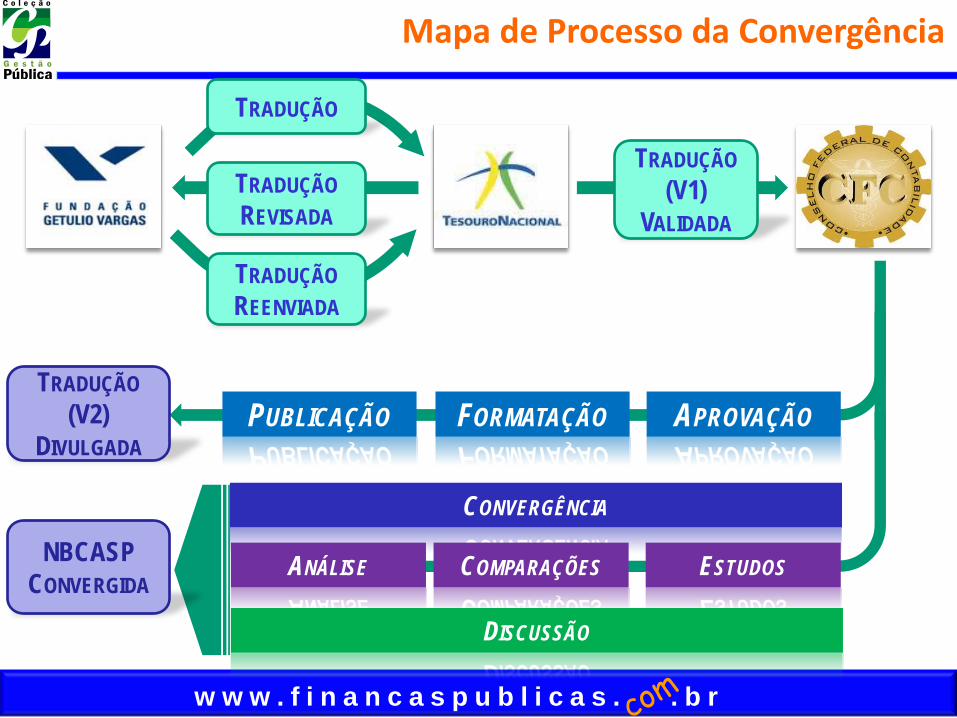

TRADUÇÃO

TRADUÇÃOREVISADA

TRADUÇÃOREENVIADA

TRADUÇÃO(V1)

VALIDADA

TRADUÇÃO(V2)

DIVULGADAAPROVAÇÃOFORMATAÇÃOPUBLICAÇÃO

CONVERGÊNCIA

ESTUDOSCOMPARAÇÕESANÁLISE

DISCUSSÃO

NBCASP CONVERGIDA

Mapa de Processo da Convergência

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Número EmentaNBC T 16.1 Conceituação, Objeto e Campo De AplicaçãoNBC T 16.2 Patrimônio e Sistemas ContábeisNBC T 16.3 Planejamento e Seus Instrumentos sob o Enfoque ContábilNBC T 16.4 Transações no Setor PúblicoNBC T 16.5 Registro ContábilNBC T 16.6 Demonstrações ContábeisNBC T 16.7 Consolidação das Demonstrações ContábeisNBC T 16.8 Controle InternoNBC T 16.9 Depreciação, Amortização e Exaustão

NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades doSetor Público

NBC T 16.11 Sistema de Informação de Custos do Setor Público

NBCASP, NBC T SP ou NBC T 16

Normas Brasileiras de CASP

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Histórico de Versões do MCASP – Mudanças Formais

1ª EDIÇÃO MCASP

Elaborada 2008

Válida 2009

VOLUMES:I – Manual daReceitaII – Manual daDespesa

2ª EDIÇÃO MCASP

Elaborada 2009Válida 2010

VOLUMES:I – P. ContábeisOrçamentáriosII – P. ContábeisPatrimoniaisIII – P. C. EspecíficosIV – Plano de ContasASPV – DemonstraçõesCASP

3ª e 4ª EDIÇÃO MCASP

Elaborada 2010 e 2011

Válida 2011 e 2012

VOLUMES:I – Volume Principal

Parte 1 – PCOParte 2 – PCPParte 3 – PCEParte 4 – PCASPParte 5 – DCASPParte 6 – P&RParte 7 – ExercícioPráticoParte 8 – DEFPASP

II – Volume Anexos

5ª EDIÇÃO MCASP

Elaborada 2012Válida a partir de

2013

VOLUMES:I – Volume Principal

Parte 1 – PCOParte 2 – PCPParte 3 – PCEParte 4 – PCASPParte 5 – DCASPParte 6 – P&RParte 7 – ExercícioPráticoParte 8 – DEFPASP

II – Volume Anexos

w w w . f i n a n c a s p u b l i c a s . . b r

MCASP x NBCASP x IPSAS

NBCASP

MCASP

IPSAS

Qual o Nível de Aderência?

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

IPSAS 1 – COMPONENTES DAS D. CONTÁBEIS (21 AO 26)

COMPONENTES DAS DEMONSTRAÇÕES CONTÁBEIS

IPSAS 1 MCASP NBC T 161. Demonstrativo da

posição financeira BP BP

2. Demonstrativo do desempenho financeiro DVP DVP

3. Demonstrativo de mudanças no PL DMPL DMPL

4. Demonstrativo de fluxo de caixa DFC DFC

5. Demonstrativo de execução orçamentária BO BO

6. Notas explicativas Sim Sim

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Característica dos Sistemas Contábeis Nacionais

CARACTERÍSTICA

PAÍSES C/ SIST. CONTÁB.

DE BAIXONÍVEL DE DESENV.

PAÍSES C/ SIST. CONTÁB.

DE MÉDIONÍVEL DE DESENV.

PAÍSES C/ SIST.

CONTÁB. DE ALTO NÍVEL DE DESENV.

Regime de competência parareconhec. de despesas e receitasDesvinculação da contabilidade da inf.OrçamentáriaApresentação de inf. não financeirasnas Demonstrações ContábeisPossuem forte influência dos órgãosprofissionais contábeisApresentam inf. que suportem olevantamento da eficiência, efetividadee economicidade nos serviçosDesenvolvem sistemas de contab. nosentido de melhorar o gerenciamentoda administração pública

NÃO

NÃO

NÃO

NÃO

NÃO

NÃO

SIM

SIM

SIM

SIM

SIM

SIMIncipiente

Incipiente

Reg. comp. modificado

Incipiente

Alguns casos

Incipiente

E o Brasil?

Sistema Contábil de Médio nível de

Desenvolvimento, caminhando para

alto.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

NBC T 16.1 - Conceituação, Objeto e Campo de AplicaçãoA Contabilidade do Setor Público deve aplicar os Princípios de Contabilidade

O Objetivo da CASP é fornecer informações sobre os resultados alcançados e osaspectos de natureza orçamentária, econômica, financeira e física do patrimônioda entidade do setor público e suas mutações

O Objeto da CASP é o Patrimônio Público

NBC T 16.1 - Patrimônio e Sistemas Contábeis Conceitua Patrimônio Público e incorpora características da definição

internacional quando estabelece que este deve ser portador ou representeum fluxo de benefícios, presente ou futuro, inerente à prestação de serviçospúblicos.

O Sistema Contábil controla e evidenciação dos atos e dos fatos da gestão dopatrimônio público e está estruturado nos seguintes subsistemas deinformações: Orçamentário; Financeiro; Patrimonial; Custos; Compensação.

Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC T SP)

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Princípio Contábil da Oportunidade

Princípios de Contabilidade – Perspectivas do Setor Público

Art. 6º O Princípio da Oportunidade refere-se aoprocesso de mensuração e apresentação doscomponentes patrimoniais para produzirinformações íntegras e tempestivas.

•O Princípio da Oportunidade é base indispensável à integridade e àfidedignidade dos registros contábeis dos atos e dos fatos que afetam oupossam afetar o patrimônio da entidade pública, observadas as NormasBrasileiras de Contabilidade Aplicadas ao Setor Público.

•A integridade e a fidedignidade dizem respeito à necessidade de asvariações serem reconhecidas na sua totalidade, independentemente documprimento das formalidades legais para sua ocorrência, visando aocompleto atendimento da essência sobre a forma. (Resolução CFC nº750/93 ; 1111/07; 1.282/2010)

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

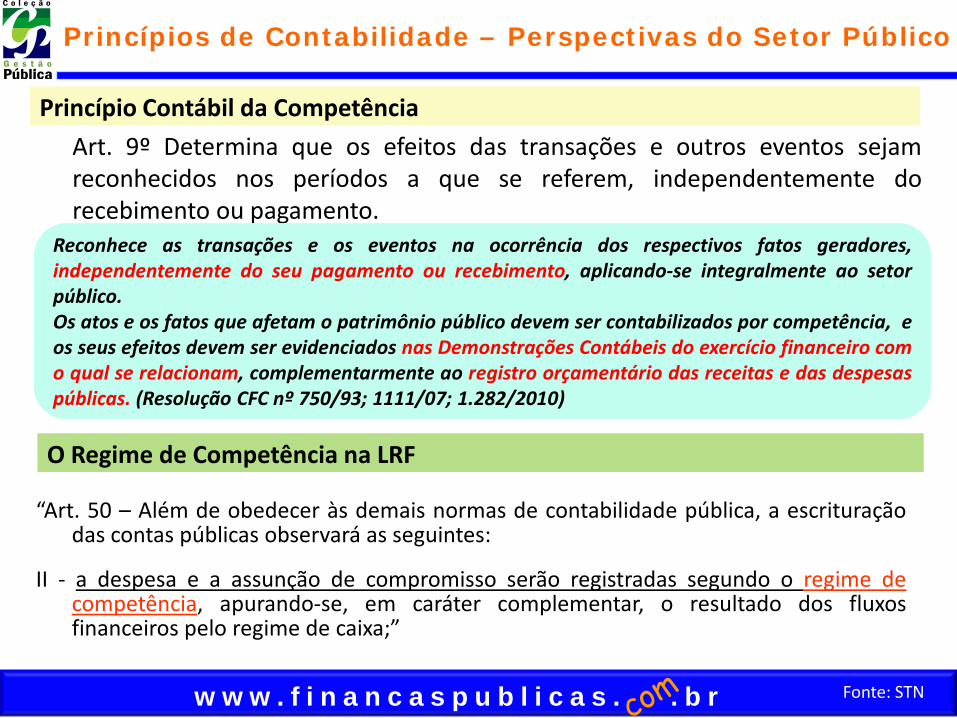

Princípio Contábil da Competência

Art. 9º Determina que os efeitos das transações e outros eventos sejamreconhecidos nos períodos a que se referem, independentemente dorecebimento ou pagamento.

Princípios de Contabilidade – Perspectivas do Setor Público

O Regime de Competência na LRF

“Art. 50 – Além de obedecer às demais normas de contabilidade pública, a escrituraçãodas contas públicas observará as seguintes:

II - a despesa e a assunção de compromisso serão registradas segundo o regime decompetência, apurando-se, em caráter complementar, o resultado dos fluxosfinanceiros pelo regime de caixa;”

Reconhece as transações e os eventos na ocorrência dos respectivos fatos geradores,independentemente do seu pagamento ou recebimento, aplicando-se integralmente ao setorpúblico.Os atos e os fatos que afetam o patrimônio público devem ser contabilizados por competência, eos seus efeitos devem ser evidenciados nas Demonstrações Contábeis do exercício financeiro como qual se relacionam, complementarmente ao registro orçamentário das receitas e das despesaspúblicas. (Resolução CFC nº 750/93; 1111/07; 1.282/2010)

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Regime Orçamentário x Regime Contábil

Regime Orçamentário

Pertencem ao exercício financeiro:

As receitas (orçamentárias) nele arrecadadas

As despesas (orçamentárias) nele legalmente empenhadas

Manual de Contabilidade Aplicada ao Setor Público

Regime Contábil

As receitas e as despesas devem ser incluídas na apuração doresultado do período em que ocorrerem, sempre simultaneamentequando se correlacionarem, independentemente de recebimento oupagamento.

A despesa e a assunção de compromisso serão registradassegundo o regime de competência.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

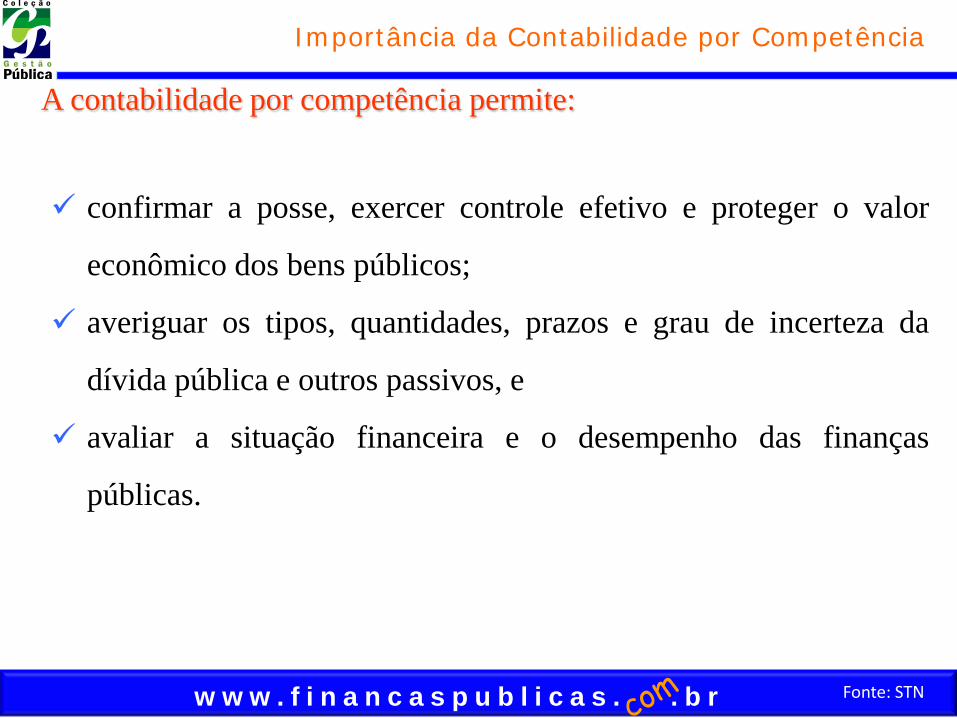

Importância da Contabilidade por Competência

Competência:Evidencia os ativos e passivos que são relevantes para a orientação global da políticaeconômica e sustentabilidade fiscal.

Revela todos os ativos e passivos, tais como valores a pagar referente ao recebimentode bens e serviços, créditos a receber, e passivos previdenciários e outras obrigaçõescom impactos financeiros no longo prazo.

Caixa:Evidencia apenas a dívida convencional, normalmente decorrente da execuçãoorçamentária.

Nível Macrofiscal (Política Econômica)

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Importância da Contabilidade por Competência

A contabilidade por competência é essencial para determinar os custos totaisdas atividades do governo.

Informações de custo total das ações de governo (incluindo os custos nãomonetários, tais como depreciação e custos futuros das pensões do serviçopúblico) é essencial para avaliar a eficiência dos serviços públicos.

Gestão de custos é um elemento fundamental governos e entidades públicasque realizam gestão com foco no desempenho.

Implantação de Sistema de Custos

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Importância da Contabilidade por Competência

confirmar a posse, exercer controle efetivo e proteger o valor

econômico dos bens públicos;

averiguar os tipos, quantidades, prazos e grau de incerteza da

dívida pública e outros passivos, e

avaliar a situação financeira e o desempenho das finanças

públicas.

A contabilidade por competência permite:

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa7.4 – Riscos Fiscais7.8 – Custos7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos3.2 – Benefícios Previdenciários e Assistenciais...3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa4.1 – Impostos, Taxas e Contribuições de Melhoria4.2 - Contribuições...4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Contabilidade Patrimonial /Regime de Competência

Contabilidade Orçamentária / Regime “misto”

Separação dos Regimes

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

NBC T 16.4 - Transações no Setor PúblicoAs Transações no Setor Público devem registrar os atos e osfatos que promovem alterações qualitativas ou quantitativas,efetivas ou potenciais, no patrimônio das entidades do setorpúblico em estrita observância aos Princípios de Contabilidadee às Normas Brasileiras de Contabilidade.

NBC T 16.5 - Registro Contábilos registros devem ser realizados e os seus efeitosevidenciados nas demonstrações do período com os quais serelacionam, reconhecidos, portanto, pelos respectivos fatosgeradores, independentemente do momento da execuçãoorçamentária.

Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC T SP)

Princípio da Universalidade do Registro

w w w . f i n a n c a s p u b l i c a s . . b r

Integração de Sistemas

ContabilidadePatrimônio

Créditos a Receber

Pessoal

ComprasOrçamento

Planejamento

Transferências

Financeiro

Dívida

Integridade x Controles: Analíticos ou Sintéticos

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Grande parte da mudança é cultural.....

Entidades Federais que fazem a Contabilidade Patrimonial segundoas Normas: Empenha, liquida, paga, provisiona, deprecia, registra ocontas a receber, reconhece passivos independente da execuçãoorçamentária… E utiliza o Siafi no plano de contas antigo…

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Novas Demonstrações

MANUAL DAS DEMONSTRAÇÕES CONTÁBEIS (VOLUME V DO MCASP)

Balanço Orçamentário Balanço Financeiro

Balanço Patrimonial Demonstração das Variações Patrimoniais

Demonstração do Fluxo de Caixa

Demonstração da Mutação do Patrimônio Líquido

DEMONSTRAÇÕES OBRIGATÓRIAS

DEMONSTRAÇÃO FACULTATIVA – Sem Empresa Estatal

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

2008 2009 2010 2011 2012 2013

Tradução das IPSAS

Fase de minutas

Disseminação das 10

primeiras IPSAS

traduzidas(prioridade 1)

Adoção Inicial

Publicação Treinamento

Facultativo Obrigatório para a

Federação

DiscussãoGT Estruturação

Básica(4º Nível)

Versão estendida

(7º nível) para o GF

Decreto MF184/2008

2014 2015

Agenda para utilização

obrigatória

Auditorias iniciais da implement.

das NBCASP

Disseminação de mais

10 IPSAS

traduzidas(prioridade 2)

Disseminação de mais

10 IPSAS

traduzidas(prioridade 3)

Decreto 6.976/2009

Alinhado com a previdência

(5º nível)

Implant. do grupo de

convergência

Tradução das IPSAS

Reordenamento da Contabilidade Pública

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Contexto

Plano de Ação

w w w . f i n a n c a s p u b l i c a s . . b r

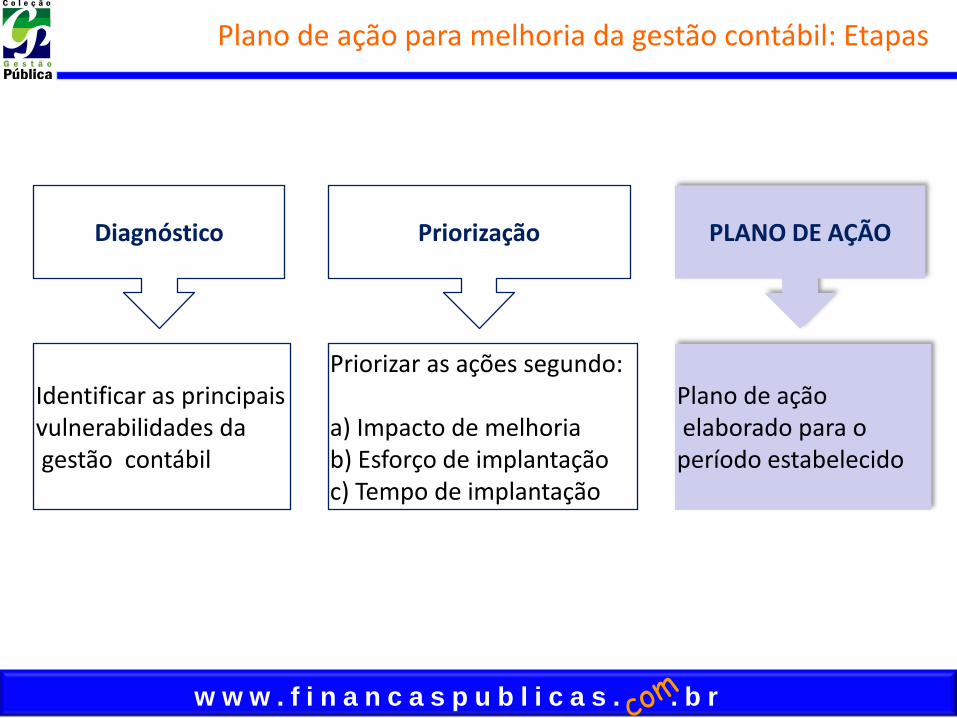

Plano de ação para melhoria da gestão contábil: Etapas

Identificar as principais vulnerabilidades dagestão contábil

Diagnóstico Priorização

Priorizar as ações segundo:

a) Impacto de melhoriab) Esforço de implantaçãoc) Tempo de implantação

Plano de açãoelaborado para o período estabelecido

PLANO DE AÇÃO

w w w . f i n a n c a s p u b l i c a s . . b r

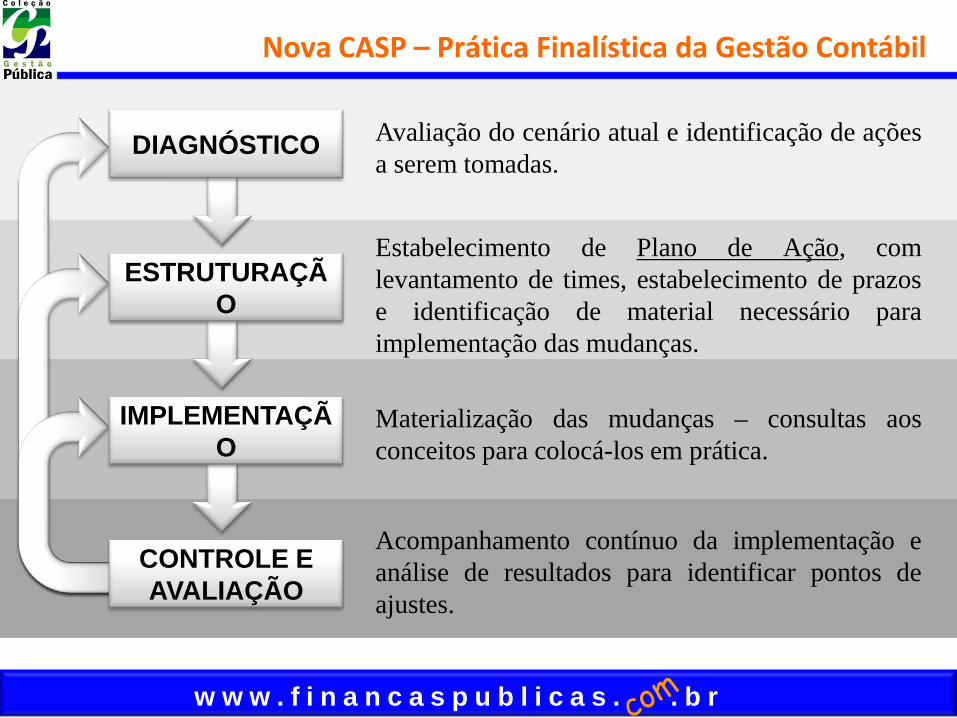

Nova CASP – Prática Finalística da Gestão Contábil

Avaliação do cenário atual e identificação de açõesa serem tomadas.

Estabelecimento de Plano de Ação, comlevantamento de times, estabelecimento de prazose identificação de material necessário paraimplementação das mudanças.

Materialização das mudanças – consultas aosconceitos para colocá-los em prática.

Acompanhamento contínuo da implementação eanálise de resultados para identificar pontos deajustes.

DIAGNÓSTICO

ESTRUTURAÇÃO

IMPLEMENTAÇÃO

CONTROLE E AVALIAÇÃO

w w w . f i n a n c a s p u b l i c a s . . b r

Gestão Contábil e Fortalecimento Institucional

Estrutura Organizacional

Liderança

GestãoContábil

w w w . f i n a n c a s p u b l i c a s . . b r

Dimensão 1: Procedimentos

contábeis

patrimoniais

1.1 - Reconhecimento e mensuração dos créditos deimpostos e contribuições, registro de dívida ativa erespectivas provisões para perdas

1.2 - Reconhecimento e mensuração do ativo imobilizado erespectivos procedimentos de reavaliação, redução a valorrecuperável, depreciação, amortização e exaustão

1.3 - Reconhecimento do ativo intangível e procedimentosde reavaliação, redução a valor recuperável e amortização

1. 4 - Reconhecimento e mensuração das provisões eapropriações por competência (férias, 13º salário, etc)

1.5 - Reconhecimento e mensuração dos estoques

Componente Contabilidade: dimensões e critérios

w w w . f i n a n c a s p u b l i c a s . . b r

Componente Gestão: dimensões e critérios

Dimensão 4:

Estrutura organizacional

Definição: trata dainstitucionalização da ÁreaContábil e de seu quadro defunções (cargos em comissão)

4.1 - A área contábil do Órgão encontra-se formalmenteestruturada, bem como seu quadro de funções (cargos emcomissão)?

4.2 - A estrutura da Área Contábil e seu quadro de funções écompatível com as ações preconizadas para implantação daNova Contabilidade Pública?

4.3 - Há uma tendência em elevar o status organizacional aÁrea Contábil (Secretaria, Subsecretaria,..) para garantirindependência dos registros frente ao Novo modelo degestão contábil proposto. Encontra-se em andamentoalguma ação municipal nesse sentido?

w w w . f i n a n c a s p u b l i c a s . . b r

Dimensão 2:

Novo

Plano de Contas(PCASP)

2.1 - Desenvolvimento do Plano de Contas até o nível deescrituração

2.2 - Desenvolvimento das rotinas contábeis com base nonovo PCASP

2.3 - Desenvolvimento de metodologias para identificarsaldos entre partes para serem excluídos na consolidação dobalanço patrimonial, demonstração das variaçõespatrimoniais, demonstração dos fluxos de caixa e balançofinanceiro

Componente Contabilidade: dimensões e critérios

w w w . f i n a n c a s p u b l i c a s . . b r

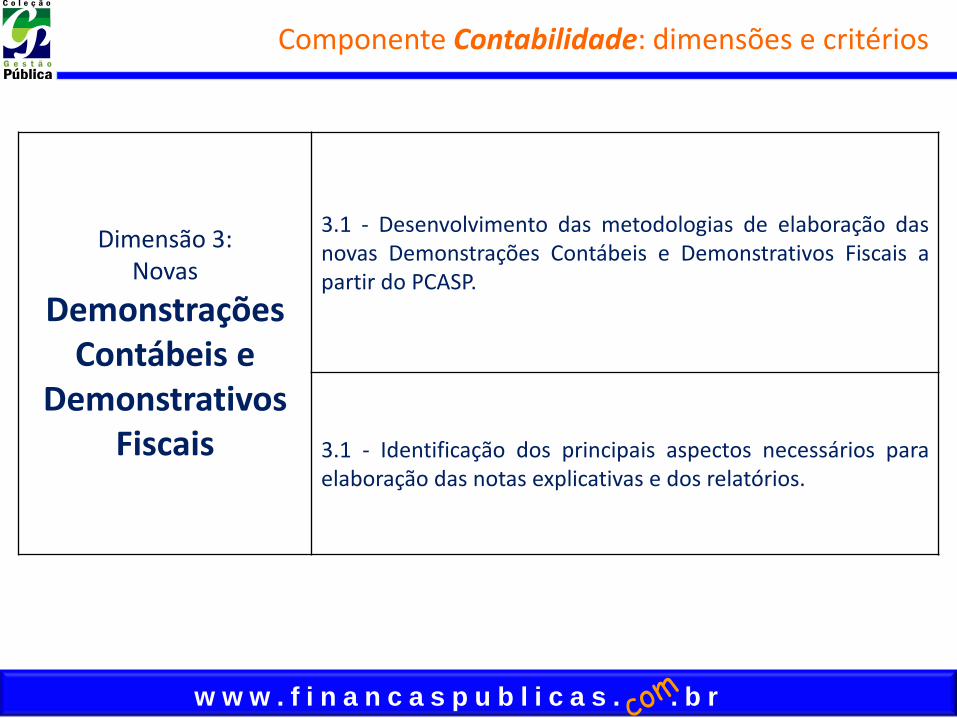

Dimensão 3: Novas

Demonstrações Contábeis e

Demonstrativos Fiscais

3.1 - Desenvolvimento das metodologias de elaboração dasnovas Demonstrações Contábeis e Demonstrativos Fiscais apartir do PCASP.

3.1 - Identificação dos principais aspectos necessários paraelaboração das notas explicativas e dos relatórios.

Componente Contabilidade: dimensões e critérios

w w w . f i n a n c a s p u b l i c a s . . b r

Componente Gestão: dimensões e critérios

Dimensão 1:

Liderança

Definição: trata do apoioinstitucional e envolvimento daslideranças às ações e práticascontábeis que devem sermaterializado em atos normativos

1.1 - Ações para implantação da Nova Contabilidade Apliacdaao Setor Público encontram-se delineadas no planejamentoestratégico (ou documento análogo)?

1.2 - O planejamento estratégico destina recursos (financeiros,humanos, materiais, logísticos) voltados à implantação dasações da Nova Contabilidade Pública?

1.3 - O alto escalão da organização disseminam a relevânciada Nova Contabilidade Pública e o rebatimento de suas açõesno âmbito da Instituição?

w w w . f i n a n c a s p u b l i c a s . . b r

Componente Gestão: dimensões e critérios

Dimensão 2:

Recursos Humanos

Definição: trata das ações voltadasa assegurar servidores capacitadose em número suficiente paradesempenhar as ações voltadas anova contabilidade pública

2.1 - O órgão têm carreira que permite o ingresso permanentede servidores com formação adequada para o desempenhodas atividades de contabilidade? Se sim, qual a periodicidadedos certames?

2.2 - A Área contábil dispõe de um quadro de servidores(quantitativo e perfil) compatível para o adequadodesempenho das atividades de contabilidade? Os Técnicos deContabilidade do quadro efetivo estão desempenhando suasatividades na Área Contábil

2.3 - O órgão capacita permanentemente os servidores queatuam na Área Contábil? Mencione os investimentos decapacitação nos três últimos exercícios

w w w . f i n a n c a s p u b l i c a s . . b r

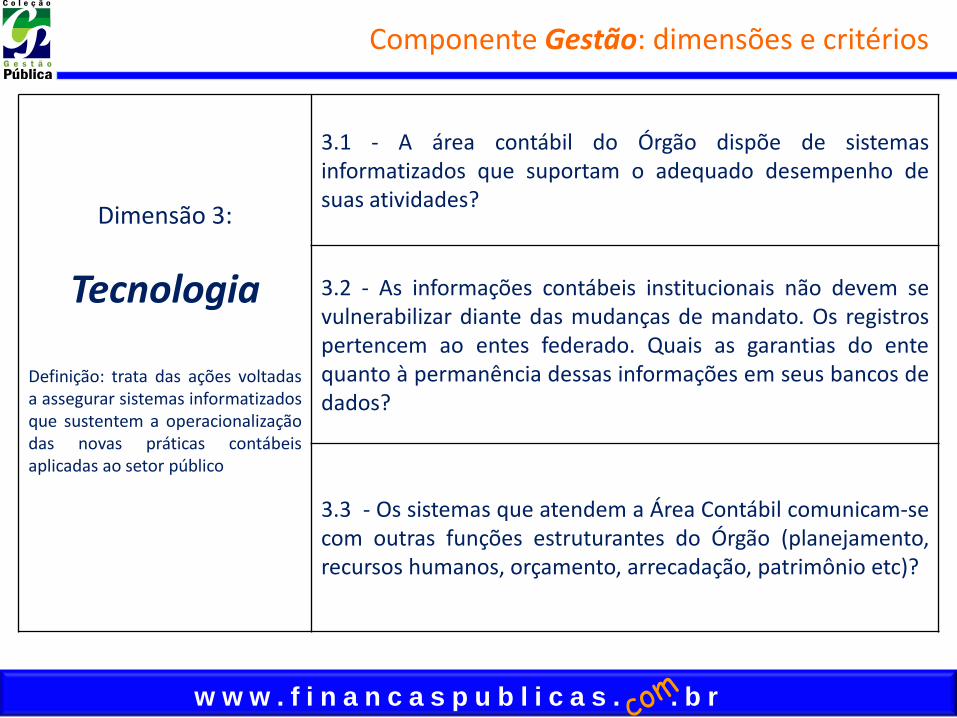

Componente Gestão: dimensões e critérios

Dimensão 3:

Tecnologia

Definição: trata das ações voltadasa assegurar sistemas informatizadosque sustentem a operacionalizaçãodas novas práticas contábeisaplicadas ao setor público

3.1 - A área contábil do Órgão dispõe de sistemasinformatizados que suportam o adequado desempenho desuas atividades?

3.2 - As informações contábeis institucionais não devem sevulnerabilizar diante das mudanças de mandato. Os registrospertencem ao entes federado. Quais as garantias do entequanto à permanência dessas informações em seus bancos dedados?

3.3 - Os sistemas que atendem a Área Contábil comunicam-secom outras funções estruturantes do Órgão (planejamento,recursos humanos, orçamento, arrecadação, patrimônio etc)?

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

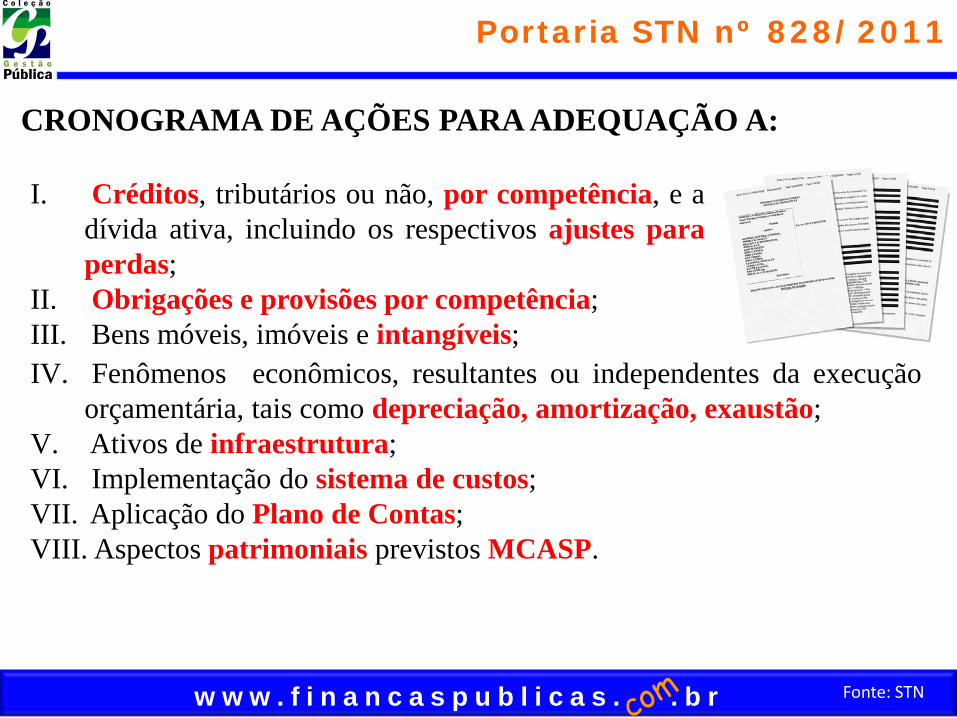

Portaria STN nº 828/2011

I. Créditos, tributários ou não, por competência, e adívida ativa, incluindo os respectivos ajustes paraperdas;

II. Obrigações e provisões por competência;III. Bens móveis, imóveis e intangíveis;IV. Fenômenos econômicos, resultantes ou independentes da execução

orçamentária, tais como depreciação, amortização, exaustão;V. Ativos de infraestrutura;VI. Implementação do sistema de custos;VII. Aplicação do Plano de Contas;VIII. Aspectos patrimoniais previstos MCASP.

CRONOGRAMA DE AÇÕES PARA ADEQUAÇÃO A:

w w w . f i n a n c a s p u b l i c a s . . b r

NORMATIZAÇÃO DE PRAZOS

PORTARIA STN nº

406/2011

CRONOGRAMAAÇÕES

• PCP – 2012• PCE – 2012• PCASP &DCASP U/E – 2012• PCASP &DCASP M – 2013

PORTARIA STN nº

828/2011

CRONOGRAMAAÇÕES

• PCE – 2012• PCP, PCASP &DCASP –pactuação em até 90dias de cronogramade ações junto aoTC do qual éjurisdic. até 2014.

PORTARIA STN nº

231/2012

CRONOGRAMAAÇÕES

• PCE – 2012• PCP, PCASP &DCASP – pactuaçãoaté 30 de junho de2012 de cron. deações junto ao TC doqual é jurisdic. até2014.

TC pode antecipar

prazos junto aos

jurisdicionados

ORIENTAÇÃO

NORMATIVA

PRAZOS PACTUADOS COM A FEDERAÇÃO

w w w . f i n a n c a s p u b l i c a s . . b r

Palestra II

Contabilidade Aplicada ao Setor Público

A Nova o do Patrimonioblico e as NBCASP: Procedimentos

beis Patrimoniais

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Conceito: Patrimônio Público é o conjunto de direitos e bens, tangíveis ouintangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos,mantidos ou utilizados pelas entidades do setor público, que seja portador ourepresente um fluxo de benefícios, presente ou futuro, inerente à prestação deserviços públicos ou à exploração econômica por entidades do setor público e suasobrigações.

NBC TSP 16.2 – Patrimônio e Sistemas Contábeis -Patrimônio Público

Objeto: Patrimônio Público (item. 5).

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

ATIVO

Características do Ativo:

Ativos são recursos controlados pela entidade como resultado de eventospassados e do qual se espera que resultem para a entidade benefícioseconômicos futuros ou potencial de serviços. (Res. CFC 1268/09)

Classificação:

Ativo

Circulante

Não Circulante

•estiverem disponíveis para realização imediata; •tiverem a expectativa de realização até o término do exercício seguinte.

•Realização após o término do exercício seguinte e os créditos inscritos em dívida ativa não renegociados

Recursos controlados: ativos em que a entidade mesmo sem ter o direito depropriedade detém o controle, os riscos e os benefícios deles decorrentes.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Ativo Circulante – Classificação

• Caixa e Equivalente de Caixa;• Aplicações Financeiras;• Créditos de Curto Prazo;• Outros Créditos e Valores de Curto Prazo;• Investimentos Temporários;• Estoques;• Despesas do exercício seguinte pagas

antecipadamente.

Ativo Circulante

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Ativo Não circulante – Classificação

• Créditos realizáveis de longo prazo;• Investimentos Temporários de longo prazo;• Despesas antecipadas de longo prazo.

Ativo Realizável a Longo Prazo

• Participações;• Outras participações permanentes.Investimentos

• Bens móveis;• Bens imóveis;• Depreciação e exaustão acumuladas.

Imobilizado

• Softwares;• Marcas, direitos e patentes industriais;• Direito de uso de imóveis;• Amortização acumulada.

Intangível

w w w . f i n a n c a s p u b l i c a s . . b r

Contabilidade Aplicada ao Setor Público

ATIVO IMOBILIZADO

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Ativo imobilizadoÉ o item tangível que é mantido para o uso na produção oufornecimento de bens ou serviços, ou para fins administrativos,inclusive os decorrentes de operações que transfiram para a entidadeos benefícios, riscos e controle desses bens.

Conceituação do Ativo Imobilizado

AtivoSão recursos controlados por uma entidade em consequência deeventos passados e dos quais se espera que resultem fluxos debenefícios econômicos futuros ou potencial de serviços para aentidade.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Bens MóveisValor da aquisição ou incorporação de benscorpóreos, que têm existência material eque podem ser transportados pormovimento próprio ou removidos porforça alheia sem alteração da substânciaou da destinação econômico-social, para aprodução de outros bens ou serviços.

Bens ImóveisCompreende o valor dos bens vinculados ao terrenoque não podem ser retirados sem destruição oudano.

Bens de uso especialBens dominiaisBens de infraestruturaBens do patrimônio culturalBens imóveis em andamentoDemais bens imóveis

Classificação do Ativo Imobilizado

w w w . f i n a n c a s p u b l i c a s . . b r

Política Contábil – Mensuração após o reconhecimento

A entidade deve escolher ou o método de custo ou o método dereavaliação como sua política contábil e deve aplicar tal políticapara uma classe inteira de ativos imobilizados.

Um item do ativo imobilizado deve ser evidenciado pelo customenos qualquer depreciação e redução ao valor recuperávelacumuladas.

O item do ativo imobilizado cujo valor justo possa sermensurado confiavelmente deve ser apresentado pelo seuvalor reavaliado, correspondente ao seu valor justo à data dareavaliação menos qualquer depreciação e redução ao valorrecuperável acumuladas subsequentes.A reavaliação deve ser realizada com suficiente regularidadepara assegurar que o valor contábil do ativo não difiramaterialmente daquele que seria determinado usando-se seuvalor justo na data das demonstrações contábeis.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

RECONHECIMENTO

É mensurado inicialmente com base:

Princípio geral do reconhecimento

No valor deaquisição Construção

Inclui-se os gastos adicionais ou complementares

Produção

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

RECONHECIMENTO

Custos subsequentes

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

RECONHECIMENTO

Reconhecimento de Imobilizados obtidos a título gratuito

I - O valor resultante da avaliação técnica; ou

Devem ser registrados pelo valor justo na data de suaaquisição.

Não esqueça de considerar:

II - Valor patrimonial definido nos termos da doação.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

MENSURAÇÃO - CUSTOS DO ATIVO IMOBILIZADO

CUSTOS ADMINISTRATIVOS NÃO COMPÕEM O CUSTO DO IMOBILIZADO.

w w w . f i n a n c a s p u b l i c a s . . b r

Visão Geral do Processo

A t i v o I m o b i l i z a d o

Identificação Reconhecimento Inicial Mensuração

Mensuração Inicial

Mensuração subsequente

Depreciação e Impairment

Baixa

Modelo Custo

Valor Justo

Custo

Evidenciação

Modelo Reavaliação

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Bens em poder de terceiros e bens de terceiros em poder da entidade

Situações em que há alteração do ente que detém a posse dos bens:

Bens de terceiros/em poder

de terceiros

TransferênciasConcessão

de uso

Permissão de uso

Cessão de uso

Comodato

Doação

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Concessão de uso, permissão de uso, cessão de uso e comodato - Caso Prático

Procedimento contábil a ser adotado no caso da concessão de uso,permissão de uso, cessão de uso e comodato

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Procedimento contábil a ser adotado no caso da concessão de uso,permissão de uso, cessão de uso e comodato

Concessão de uso, permissão de uso, cessão de uso e comodato - Caso Prático

w w w . f i n a n c a s p u b l i c a s . . b r

Contabilidade Aplicada ao Setor Público

REAVALIAÇÃO E REDUÇÃO AO VALOR RECUPERÁVEL

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

ReavaliaçãoÉ a adoção do valor de mercado ou do valor de consenso entre aspartes, quando esse for superior ao valor líquido contábil.

Conceitos - Reavaliação e Redução ao Valor Recuperável

Redução ao valor recuperável – RVR (impairment)É a redução nos benefícios econômicos futuros ou no potencial deserviços de um ativo, que reflete um declínio na sua utilidade além doreconhecimento sistemático por meio da depreciação.

Valor recuperávelÉ o valor de venda de um ativo menos o custo para a sua alienação(preço líquido de venda), ou o valor que a entidade do setor públicoespera recuperar pelo uso futuro desse ativo nas suas operações,estimado com base nos fluxos de caixa ou potencial de serviços futurostrazidos a valor presente por meio de taxa de desconto (valor em uso), oque for maior.

Reavaliação = Valor Líquido Contábil < Valor Justo

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

CONCEITOS

1. ReavaliaçãoÉ a adoção do valor de mercado ou do valor de consenso entreas partes, quando esse for superior ao valor liquido contábil. Naimpossibilidade de se estabelecer o valor de mercado, o valor doativo imobilizado e intangível pode ser definido com base emparâmetro de referência, que considerem característica,circunstâncias e localizações assemelhadas.

Reavaliação = Valor Contábil < Valor Justo

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

CONCEITOS

2. Valor recuperávelÉ o valor de venda de um ativo menos o custo para a sua alienação (preçolíquido de venda), ou o valor que a entidade do setor público esperarecuperar pelo uso futuro desse ativo nas suas operações, estimado combase nos fluxos de caixa ou potencial de serviços futuros trazidos a valorpresente por meio de taxa de desconto (valor em uso), o que for maior.

R.V.R. = Valor Contábil > Valor Recuperável

Redução ao valor recuperável (impairment): o ajuste ao valor justomenos os custo de venda ou valor em uso, quando esses foreminferiores ao valor líquido contábil.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

REAVALIAÇÃO

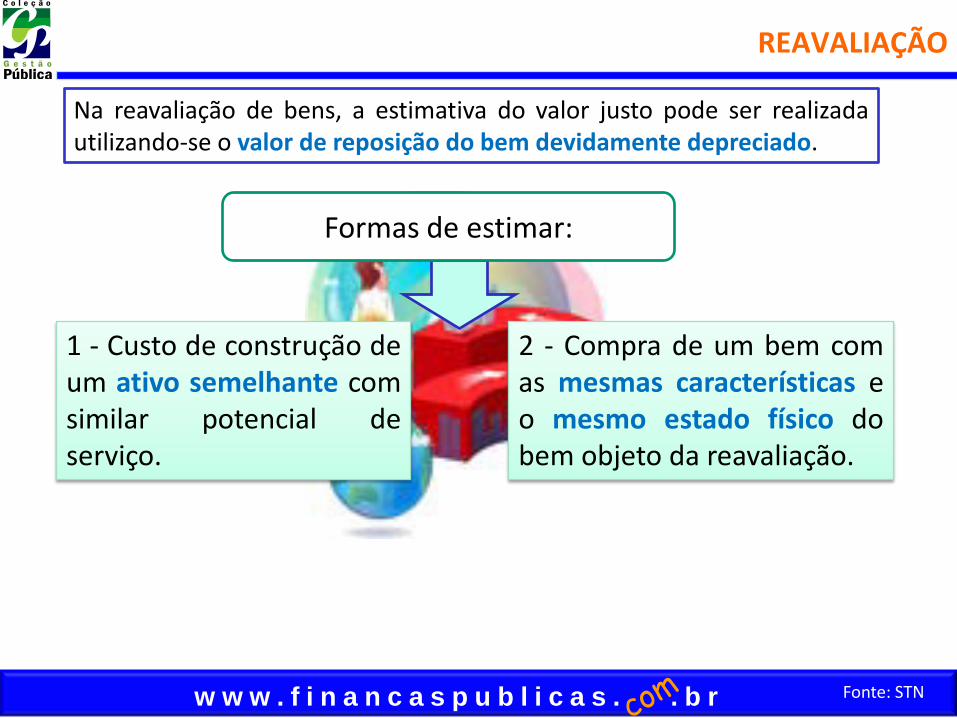

2 - Compra de um bem comas mesmas características eo mesmo estado físico dobem objeto da reavaliação.

1 - Custo de construção deum ativo semelhante comsimilar potencial deserviço.

Na reavaliação de bens, a estimativa do valor justo pode ser realizadautilizando-se o valor de reposição do bem devidamente depreciado.

Formas de estimar:

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

REAVALIAÇÃO

I - Valor do metro quadrado do imóvel emdeterminada região, ou;

Pode-se defini-lo com base em parâmetros de referência queconsiderem bens com características, circunstâncias e localizaçõesassemelhadas.

Fontes de informação para a avaliação do valor de um bem:

II - Tabela FIPE no caso dos veículos.

Caso seja impossível estabelecer o valor de mercado do ativo?

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

REDUÇÃO AO VALOR RECUPERÁVEL

O teste de Impairment pode indicar que a vida útil remanescente, o métodode depreciação (amortização) ou o valor residual do ativo necessitem serrevisados.

Redução ao valor recuperável (Impairment): o ajuste ao valor justo menos os custos de venda ou valor em uso, quando esses forem inferiores ao valor líquido contábil.

Valor de mercado

Valor em uso do ativo

Parâmetros do teste de Imparidade

Pode ser entendida como uma perda dos futuros benefícios econômicos oudo potencial de serviços de um ativo, além da depreciação.

w w w . f i n a n c a s p u b l i c a s . . b r

Contabilidade Aplicada ao Setor Público

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

CONCEITOS

1. DepreciaçãoÉ a alocação sistemática do valor depreciável de um ativo ao longo de sua vida útil.

2. AmortizaçãoÉ a redução do valor aplicado na aquisição de direitosde propriedade e quaisquer outros, inclusive ativosintangíveis, com existência ou exercício de duraçãolimitada, ou cujo objeto sejam bens de utilização porprazo legal ou contratualmente limitado.

3. ExaustãoCorresponde a perda do valor, decorrente da suaexploração, de direitos cujo objeto sejam recursosminerais ou florestais, ou bens aplicados nessaexploração.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

CONCEITOS

4. Vida útil É o período durante o qual a entidade espera utilizar o ativo, ou númerode unidades de produção ou de unidades semelhantes que a entidadeespera obter pela utilização do ativo.

5. Valor residualÉ o valor estimado que a entidade obteria com a venda do ativo, caso oativo já tivesse a “idade”, a condição esperada e o tempo de uso esperadospara o fim de sua vida útil.

O cálculo do valor residual é feito por estimativa, sendo seu valordeterminado antes do início da depreciação. Assim, o valorresidual seria o valor de mercado depois de efetuada toda adepreciação.

O valor residual é determinado para que a depreciação não seja incidenteem cem por cento do valor do bem, e desta forma não sejam registradasVariações Patrimoniais Diminutivas além das realmente incorridas.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

ASPECTO TEMPORAL DA DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

• MENSALMENTEAPURAÇÃO e REGISTRO

• AO FINAL DE CADA EXERCÍCIOREVISÃO DA VIDA ÚTIL E DO VALOR RESIDUAL

• ESTIVER EM CONDIÇÕES DE USOÍNICIO

• RETIRADA PERMANENTE DE OPERAÇÃO• VALOR LÍQUIDO CONTÁBIL IGUAL AO

VALOR RESIDUAL**FIM

** A RETIRADA TEMPORÁRIA DE FUNCIONAMENTO NÃO CESSA A DEPRECIAÇÃO

PROCEDIMENTOS CONTÁBEIS - ASPECTOS TEMPORAIS

Ao fim da depreciação o valor líquido contábil deve ser igual ao valor residual

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

Qual taxa utilizar para a depreciação?

Cada ente da federação deve desenvolver a sua tabela.

O valor depreciável de um ativo deve serapropriado de forma sistemática ao longoda sua vida útil estimada.

O Governo Federal disciplinou a tabela de depreciação, regrasde transição e outras normas específicas para a União por meioda MacroFunção Siafi 02.03.30, disponível em:http://manualsiafi.tesouro.fazenda.gov.br/020000/020300/020330

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Vida útil - Caso Prático

Vida Útil - Cálculo conforme a utilização e uso do bem.

Por exemplo, um veículo que está em:

1. Constante utilização - Veículos da frota das Policiais militar, civil ebombeiros, ambulâncias, e outros, que sejam utilizados em média de20 horas por dia deverão ter vida útil de 5 anos.

2. Média utilização - Veículos da frota administrativa que sãoutilizados em média de 12 horas por dia deverão ter vida útil de 10anos.

3. Baixa utilização - Veículos da frota administrativa que sãoutilizados em média de 08 horas por dia deverão ter vida útil de 15anos.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

RELATÓRIO DA COMISSÃO DE SERVIDORES - REQUISITOS

COMISSÃO DE SERVIDORES

OU LAUDO TÉCNICO

Critérios para avaliação do bem e sua respectiva fundamentação

Vida útil remanescente

do bem

Identificação do

responsável pela

reavaliaçãoData de

avaliação

Documentação com a

descrição detalhada de

cada bem

Identificação contábil do

bem

w w w . f i n a n c a s p u b l i c a s . . b r

Contabilidade Aplicada ao Setor Público

IMPLANTAÇÃO DA DEPRECIAÇÃO, AMORTIZAÇÃO

E EXAUSTÃO

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

IMPLEMENTAÇÃO DA AVALIAÇÃO E DEPRECIAÇÃO DE BENS PÚBLICOS

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

RELATÓRIO MENSAL DE BENS (RMB)

O RMB deverá levar em consideração as reavaliações, ajustes a valor recuperável,depreciação, amortização e exaustão acumulada. A título de sugestão, éapresentado o seguinte modelo:

DESCRIÇÃO/QUANTIDADE DO ITEM:

Data de aquisição

Valor de entrada

Data em que o item foi disponibilizado para uso ou do início do

novo período de depreciação,

amortização ou exaustão*

Valor contábil líquido

inicial do mês

Valor residual

Reavaliação no mês

Custo subsequente adicional no

mês

Ajuste a valor

recuperável no mês

Depreciação, amortização ou exaustão

no mês

Valor líquido contábil final

do mês

(a) (b) (c) (d) (e) (f=a+b+c-d-e) *Para fins de cálculo da depreciação, amortização ou exaustão, deve ser

considerada a data em que o bem estiver disponível para o uso ou a data a partirda qual ocorreu seu último ajuste, reavaliação ou ajuste a valor recuperável, queocasionou a adoção de um novo período de depreciação, amortização ou exaustão.

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Período: XX/XX/20XX a XX/XX/20XX

Valor de Entrada

Ajuste inicial do valor do

bem ( + ou - )

Valor de Entrada Ajustado

Valor contábil

bruto

Valor residual

Valor Depreciável

Depreciação acumulada

Valor líquido do

bem

02 AERONAVES - - - - - - - - 08 APAR.EQUIP.UTENS.MED.ODONT.LABOR.HOSPIT. - - - - - - - - 10 APARELHOS E EQUIP.P/ESPORTES E DIVERSOS - - - - - - - - 12 APARELHOS E UTENSILIOS DOMESTICOS - - - - - - - - 14 ARMAMENTOS - - - - - - - - 18 COLECOES E MATERIAIS BIBLIOGRAFICOS - - - - - - - - 20 EMBARCACOES - - - - - - - - 42 MOBILIARIO EM GERAL - - - - - - - - 44 OBRAS DE ARTE E PECAS PARA EXPOSICAO - - - - - - - - 46 SEMOVENTES E EQUIPAMENTOS DE MONTARIA - - - - - - - - 48 VEICULOS DIVERSOS - - - - - - - - 51 PECAS NAO INCORPORAVEIS A IMOVEIS - - - - - - - - 52 VEICULOS DE TRACAO MECANICA - - - - - - - - 53 CARROS DE COMBATE - - - - - - - - 54 EQUIPAMENTOS, PECAS E ACESSORIOS AERONAUTICOS - - - - - - - - 57 ACESSORIOS PARA VEICULOS - - - - - - - - 87 MATERIAL DE CONSUMO DE USO DURADOURO - - - - - - - -

- - - - - - - -

Classe de Bens Móveis

Total Geral do Grupo de Bens

Grupo de Bens Móveis: BENS MÓVEIS DE PROPRIEDADE DO ÓRGÃO/ENTIDADE E QUE ESTEJAM EM SUA POSSE

Órgão: SECRETARIA DE ESTADO DA FAZENDA

Relatório Sintético de Inventário de Bens Móveis

Relatório Sintético de Inventário de Bens Móveis

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

Recomenda-se divulgar, para cada grupo de ativo

imobilizado

DIVULGAÇÃO

I. Os critérios de mensuração utilizados para determinar ovalor contábil bruto;

II. Os métodos de depreciação utilizados;III. As vidas úteis ou taxas de depreciação utilizadas;IV. O valor contábil bruto e a depreciação acumulada (mais

as perdas por redução ao valor recuperávelacumuladas) no início e no final do período; e

V. A conciliação do valor contábil no início e no final doperíodo

w w w . f i n a n c a s p u b l i c a s . . b r

É um Terremoto na Contabilidade do Setor Público?

sistema de medição e controle de abalos sísmicos

Notícias de Terremoto Centro Sísmico Nacional

grande terremoto no Nordeste

Cidade de Icó/CEDelegacia de Polícia

“Urgente. Possível movimento sísmico na zona. Muito perigoso. Richter 7. Epicentro a 3 km da cidade.Tomem medidas e informem resultados com urgência.”

w w w . f i n a n c a s p u b l i c a s . . b r

É um Terremoto na Contabilidade do Setor Público?

Somente uma semana depois, o CSN recebeu um telegrama:

Aqui é da Polícia de Icó. Movimento sísmico totalmente desarticulado.

Não respondemos antes porque houve umterremoto arretado aqui!!!

Richter tentou se evadir, mas foi abatido a tiros.

Desativamos as zonas e todas as meninas estão presas.

Epicentro, Epifânio, Epicleison e os outros cinco irmãos estão detidos e confessaram o crime.

w w w . f i n a n c a s p u b l i c a s . . b r

Para desarticular o terremoto da contabilidade devemos....

Controlar o Contas a Receber (CréditoTributário)...

Encontrar os Bens....

Avaliar de forma correta o patrimônio ...

Registrar a perda de valor do patrimônio(Depreciação, Exaustão,..)

Fazer as Provisões...

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

“ Se você pensa ou sonha que pode, comece.

Ousadia tem poder genialidade e mágica.

Ouse fazer e o poder lhe será dado”

Goethe

O momento Exige Ousadia

Secretaria de Fazenda do Estado do Rio de Janeiro

Subsecretaria de Modernização da Gestão das Finanças Públicas

(21) 2334.4524

w w w . f i n a n c a s p u b l i c a s . . b r Fonte: STN

@PauloHFeijo

Paulo Henrique FeijóGrupo: Contabilidade Aplicada ao SetorPúblico

"Tudo o que um sonho precisa para serrealizado é alguém que acredite que elepossa ser realizado.”

Roberto Shinyashiki