Embed Size (px)

Citation preview

AREA – ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

RELATÓRIO CIRCUSTANCIADO DE PROCEDIMENTOS PREVIAMENTE ACORDADOS REFERENTE AOS SERVIÇOS DE AUDITORIA – EXERCÍCIO 2017

RELATÓRIO CIRCUSTANCIADO DE PROCEDIMENTOS PREVIAMENTE

ACORDADOS REFERENTE AOS SERVIÇOS DE AUDITORIA – EXERCÍCIO 2017

CONTEÚDO

1. Introdução

2. Objetivo do trabalho

3. Extensão de nossos trabalhos

4. Metodologia adotada

5. Principais procedimentos aplicados

6. Limitações ao exame

7. Ocorrências e recomendações para aprimoramento dos controles internos

8. Resultado do follow-up de relatórios anteriores

Anexo I – Balanço Patrimonial, Demonstrações de Resultado, das Mutações do

Patrimônio Líquido e dos Fluxos de Caixa do período de nove meses findos em

30 de setembro de 2017 (não auditado).

RELATÓRIO CIRCUSTANCIADO DE PROCEDIMENTOS PREVIAMENTE

ACORDADOS REFERENTE AOS SERVIÇOS DE AUDITORIA – EXERCÍCIO 2017

À

Diretoria e Administração da

Associação Residencial e Empresarial Alphaville - AREA

Alphaville - SP

1. INTRODUÇÃO

Em conformidade com nosso contrato de prestação de serviços, apresentamos

nosso relatório de procedimentos previamente acordados com a administração

da Associação Residencial e Empresarial Alphaville - AREA., a seguir descritos,

em relação aos exames e verificações pelo processo de auditoria, tendo como

base o período de 1º de julho a 30 de setembro de 2017.

Por se tratar de um serviço especial, ressaltamos que há diferenças significativas

entre um trabalho dessa natureza e uma auditoria das demonstrações contábeis

com o objetivo de emissão de um relatório de auditoria. Este trabalho, embora

tenha características e objetivos específicos, não deixa de ser uma auditoria,

devendo, portanto, respeitar as normas da profissão e, consequentemente,

utilizar os procedimentos aplicáveis a trabalhos dessa natureza.

Dessa forma, o auditor deve assumir responsabilidades pela identificação de

situações que possam ser apuradas a partir dos resultados de suas verificações,

que, por sua vez, são baseadas em testes e amostras. Por outro lado, o auditor

não pode ser responsabilizado pela não detecção de situações anormais e de

irregularidades desde que tenha cumprido todos os procedimentos de auditoria

e não tenha ocorrido nenhum indício durante os trabalhos.

Alertamos ainda, que, em qualquer circunstância, este trabalho somente poderá

ser utilizado integralmente, pois sua leitura parcial poderá levar a interpretações

equivocadas. Assim, não assumimos responsabilidades por perdas ocasionadas

aos administradores da entidade e/ou a quaisquer partes relacionadas,

resultantes de divulgação, publicação, reprodução ou utilização inadequada

deste relatório de forma contrária às ressalvas deste parágrafo.

2. OBJETIVO DO TRABALHO

O objetivo principal de nossos trabalhos é avaliar os sistemas de controles

internos, a regularidade dos procedimentos e controles adotados pelos

departamentos financeiro, contábil, comercial e de recursos humanos e sua

eficácia e economia das operações relacionadas aos processos de contratação

de bens e serviços, pagamentos, recebimentos e folha de pagamento.

3. EXTENSÃO DE NOSSOS TRABALHOS

Nossos trabalhos compreenderam a análise da documentação suporte das

operações relacionadas aos processos de contratação de bens e serviços

(compras), pagamentos, recebimentos, folha de pagamento e seus respectivos

registros contábeis ocorridos no período de 01 de julho a 30 de setembro de

2017. Conforme comentado no item 1 deste relatório, os trabalhos foram

realizados de acordo com as normas de auditoria e não constituem garantia de

inexistência de desvios, práticas inadequadas ou falhas nos controles internos

além daqueles reportados no item 7 deste relatório.

4. METOLODOGIA ADOTADA

Para a execução dos trabalhos previamente acordados, avaliamos os registros

contábeis e gerenciais e o exame dos fluxos, sistemas, processos, políticas e

procedimentos utilizados nos processos de compras, pagamentos,

recebimentos, assim como a qualidade e a adesão a esses controles.

5. PRINCIPAIS PROCEDIMENTOS APLICADOS

Com base nos objetivos de trabalhos definidos, aplicamos os principais

procedimentos de auditoria em nosso exame:

• Verificação da aprovação da compra de bens ou serviços para

fornecedores em consonância com as normas internas da entidade (preço

e condições).

• Análise e forma de contratação.

• Identificação de pagamentos efetuados para pedidos ou contratos de

fornecimento, com respectiva aprovação e evidência de recebimento da

contratação.

• Análise da política de obtenção de descontos, bem como recebimento do

bem ou da prestação de serviços com valores competitivos ou cotações

de mercado e forma de repasse aos clientes.

• Verificação da conciliação entre os livros contábeis / fiscais e

procedimentos operacionais.

• Análise dos procedimentos existentes sobre as contratações em atraso

em relação ao documento fiscal, prorrogação e prazo de pagamento.

• Verificação da conciliação das contas a pagar ao fornecedor entre o

financeiro e a contabilidade.

• Análise das políticas de cobranças e dos procedimentos vigentes com

objetivo de assegurar sobre os níveis de autorização, controle dos valores

em atraso e avaliação da política de cobrança e descontos.

• Análise dos procedimentos adotados para controle do contas a receber

em atraso (responsabilidades, oportunidades e ações de cobrança).

• Análise e forma de contratação de acordo com os procedimentos

estabelecidos pela administração.

• Análise de segregação das funções e atividades de contas a receber,

controle dos créditos, cobranças, contabilidade, faturamento, caixa, notas

de crédito, custódia e despacho.

• Análise de fatores de risco: concentração de clientes, empresas com

dificuldades financeiras, contas com partes relacionadas, saldos muitos

antigos, saldos credores, etc.

• Análise dos cancelamentos de receitas atentando para os casos

anormais.

• Revisão analítica das receitas, custos, despesas, cancelamentos etc.

• Confronto entre o contrato de serviços e nota fiscal (valor, percentuais,

prazo, condições de pagamento, etc.).

• Verificação da conciliação entre os livros contábeis/fiscais e controles

operacionais.

• Verificação da conciliação das contas a pagar ao fornecedor e contas a

receber do cliente entre o departamento financeiro e a contabilidade.

• Revisão dos cálculos de férias e 13º salário a pagar e seus registros

contábeis.

• Análise dos cálculos e pagamentos dos impostos incidentes sobre a folha

de pagamento e seus registros contábeis.

• Análise dos cálculos de impostos retidos dos colaboradores.

6. LIMITAÇÕES AO EXAME

Por ser a auditoria feita com base em testes e devido a outras limitações a ela

inerentes, bem como devido às limitações que possui qualquer sistema contábil

e de controle interno, há um risco inevitável de que mesmo assim, alguma

distorção relevante possa não ser descoberta. Dessa forma, nossa auditoria não

tem como objetivo detectar erros ou fraudes que possam afetar as

demonstrações contábeis.

Não foram objeto de nossos trabalhos os seguintes procedimentos de auditoria:

• Análise jurídica e previdenciária da documentação apresentada, exames

e levantamento contingencial.

• Análise da fidedignidade (comprovação da existência legal das empresas

que emitiram as notas fiscais que suportam os valores apresentados e/ou

que os produtos e/ou serviços descritos no corpo das notas fiscais foram

devidamente entregues ou executados) da documentação suporte.

7. OCORRÊNCIAS E RECOMENDAÇÕES PARA APRIMORAMENTO DOS

CONTROLES INTERNOS

7.1 Ajuste de depreciação de exercícios anteriores

Foi constatado um erro na parametrização do sistema utilizado para controle de

ativo imobilizado na elaboração do cálculo de depreciação. Em março de 2017,

a contabilidade conclui suas análises identificando uma divergência líquida de

R$ 116 mil nos valores de depreciação acumulada até 31 de dezembro de 2016,

sendo esta diferença ajustada contra o resultado do período de 01 de janeiro a

31 de março de 2017, sendo registrada uma reversão de despesa na rubrica de

“outras receitas e despesas operacionais”.

Demonstramos abaixo as movimentações ocorridas no período de 01 de janeiro

a 31 de março de 2017 no grupo de depreciação:

Conforme determina a Resolução do Conselho Federal de Contabilidade - CFC

1.179/09, ajustes de exercícios anteriores devem ser apresentados de forma

retrospectiva nas demonstrações contábeis subsequentes. Abaixo reproduzimos

as informações da referida resolução.

“Erros podem ocorrer no registro, na mensuração, na apresentação ou na

divulgação de elementos de demonstrações contábeis. As demonstrações

contábeis não estarão em conformidade com os Pronunciamentos,

Interpretações e Orientações deste CPC se contiverem erros materiais ou

erros imateriais cometidos intencionalmente para alcançar determinada

apresentação da posição patrimonial e financeira, do desempenho ou dos

fluxos de caixa da entidade. Os potenciais erros do período corrente

descobertos nesse período devem ser corrigidos antes de as

demonstrações contábeis serem autorizadas para publicação. Contudo,

os erros materiais, por vezes, não são descobertos até um período

subsequente, e esses erros de períodos anteriores são corrigidos na

informação comparativa apresentada nas demonstrações contábeis

desse período subsequente (ver itens 42 a 47).

Sujeito ao disposto no item 43, a entidade deve corrigir os erros materiais

de períodos anteriores retrospectivamente no primeiro conjunto de

demonstrações contábeis cuja autorização para publicação ocorra após a

descoberta de tais erros:

(a) por reapresentação dos valores comparativos para o período

anterior apresentado em que tenha ocorrido o erro; ou

SALDO EM SALDO EM

CONTA DESCRIÇÃO 31/12/2016 Adição Baixa Adição Baixa 31/03/2017

1.3.1.02.01 EDIFICIOS (398) (5) - - 33 (370)

1.3.1.02.02 MAQUINAS E EQUIPAMENTOS (169) (1) - (82) - (252)

1.3.1.02.03 MOVEIS E UTENSILIOS (241) (5) - 26 (221)

1.3.1.02.04 VEICULOS (940) (31) 60 - 155 (756)

1.3.1.02.05 COMPUTADORES E PERIFERICOS (8) (2) 0 (112) - (122)

1.3.1.02.06 ARMAS E MUNICOES (17) - - - (17)

TOTAL DE DEPRECIAÇÃO ACUMULADA (1.774) (45) 60 (194) 214 (1.738)

1.3.1.02.07 SOFTWARE (148) (15) - - 8 (154)

1.3.1.02.08 MARCAS E PATENTES (1) (0) - - - (1)

1.3.1.02.10 CFTV MONITORAMENTO (1.978) (64) - - 88 (1.954)

TOTAL DE AMORTIZAÇÃO ACUMULADA (2.127) (78) - - 96 (2.109)

TOTAL (3.901) (123) 60 (194) 310 (3.847)

MOVIMENTAÇÃO AJUSTES

1º TRIMESTRE 1º TRIMESTRE

(b) se o erro ocorreu antes do período anterior mais antigo

apresentado, da reapresentação dos saldos de abertura dos ativos,

dos passivos e do patrimônio líquido para o período anterior mais

antigo apresentado”

Dessa forma, o resultado do período de 01 de janeiro a 31 de março de 2017

está registrado a maior em R$ 116 mil e o patrimônio líquido em 31 de dezembro

de 2016 está registrado a menor naquele montante.

Sugerimos que para a apresentação das demonstrações contábeis do exercício

a findar em 31 de dezembro de 2017, a entidade elabore a reapresentação das

demonstrações contábeis comparativas (31 de dezembro de 2016) de forma que

o resultado do exercício corrente não seja influenciado por estes ajustes.

Apresentamos também as demonstrações contábeis do exercício findo em 31 de

dezembro de 2016 contemplando os referidos ajustes e a posição final daquele

exercício, caso a entidade reconhecesse estes ajustes em seu período correto.

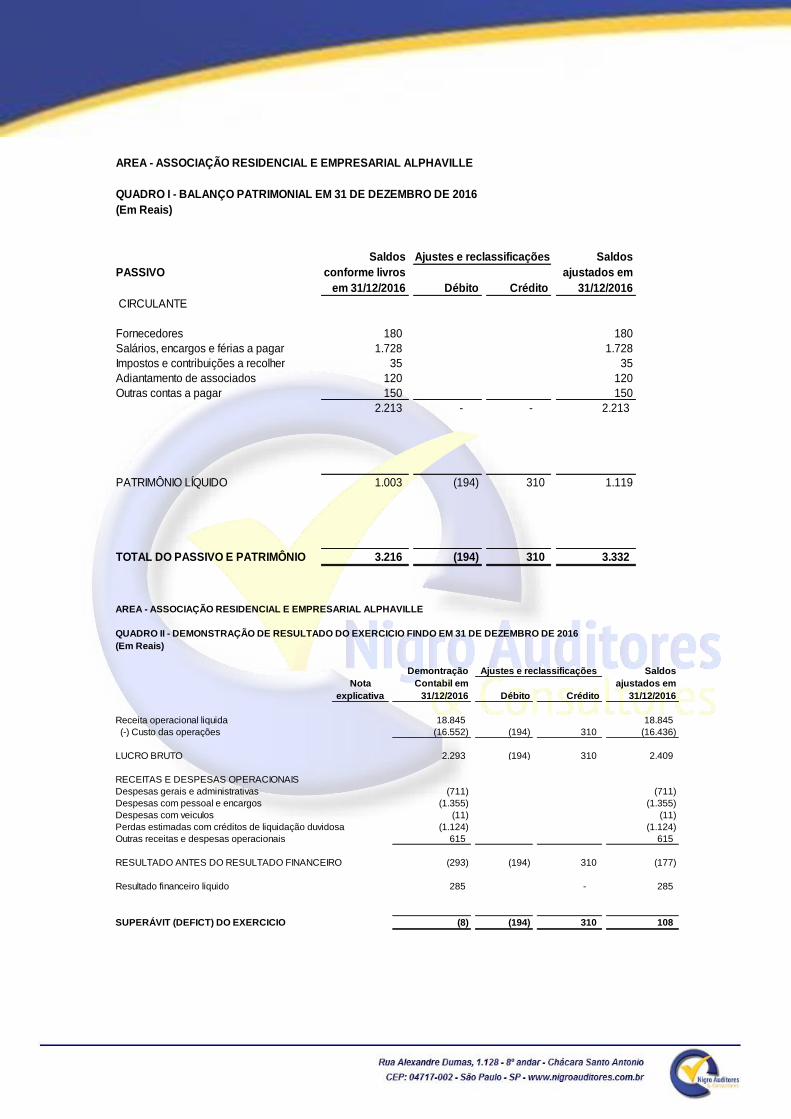

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016

(Em Reais)

ATIVO

Débito Crédito

CIRCULANTE

Caixa e equivalentes de caixa 486 - - 486

Contribuições a receber 98 - - 98

Outros Créditos 257 - - 257

841 - - 841

NÃO CIRCULANTE

Realizável a longo prazo

Contribuições a receber 271 - - 271

Depósitos judiciais 56 - - 56

Imobilizado 1.280 214 (194) 1.300

Intangível 768 96 - 864

2.375 310 (194) 2.491

TOTAL DO ATIVO 3.216 310 (194) 3.332

Demontração

Contabil em

31/12/2016

Saldos

ajustados em

31/12/2016

Ajustes e reclassificações

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016

(Em Reais)

PASSIVO

Débito Crédito

CIRCULANTE

Fornecedores 180 180

Salários, encargos e férias a pagar 1.728 1.728

Impostos e contribuições a recolher 35 35

Adiantamento de associados 120 120

Outras contas a pagar 150 150

2.213 - - 2.213

PATRIMÔNIO LÍQUIDO 1.003 (194) 310 1.119

3.216 (194) 310 3.332

Ajustes e reclassificações Saldos

ajustados em

31/12/2016

TOTAL DO PASSIVO E PATRIMÔNIO

Saldos

conforme livros

em 31/12/2016

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO II - DEMONSTRAÇÃO DE RESULTADO DO EXERCICIO FINDO EM 31 DE DEZEMBRO DE 2016

(Em Reais)

Nota

explicativa Débito Crédito

Receita operacional liquida 18.845 18.845

(-) Custo das operações (16.552) (194) 310 (16.436)

LUCRO BRUTO 2.293 (194) 310 2.409

RECEITAS E DESPESAS OPERACIONAIS

Despesas gerais e administrativas (711) (711)

Despesas com pessoal e encargos (1.355) (1.355)

Despesas com veiculos (11) (11)

Perdas estimadas com créditos de liquidação duvidosa (1.124) (1.124)

Outras receitas e despesas operacionais 615 615

RESULTADO ANTES DO RESULTADO FINANCEIRO (293) (194) 310 (177)

Resultado financeiro liquido 285 - 285

SUPERÁVIT (DEFICT) DO EXERCICIO (8) (194) 310 108

Demontração

Contabil em

31/12/2016

Ajustes e reclassificações Saldos

ajustados em

31/12/2016

Comentários da administração em 31 de março de 2017: Faremos a reapresentação das demonstrações contábeis de 31/12/2016 da forma sugerida.

Em 30 de setembro de 2017: A reapresentação será efetuada pela administração nas demonstrações contábeis a findar em 31 de dezembro de 2017.

7.2 Taxas de depreciação e valor residual de veículos

A associação tem como política a renovação de seus veículos de frota em

períodos de 03 (três) anos, diante deste fato, sua política de depreciação é de

utilização de uma taxa de 33% a.a. e um valor residual de 48% sobre o valor do

bem. Conforme determinação da resolução do Conselho Federal de

Contabilidade - CFC 1.177/09, define que valor residual de um ativo é o valor

estimado que a associação obteria com a venda do ativo, após deduzir as

despesas estimadas de venda, caso o ativo já tivesse a idade e a condição

esperadas para o fim de sua vida útil. Entretanto, a associação não possui um

laudo que suporte estes valores praticados.

Sugerimos que a administração da entidade elabore um laudo de avaliação

elaborado por um profissional especializado definindo tais critérios adotados.

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO III - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

(Em milhares de reais)

Nota Patrimônio Superávits (Déficits)

explicativa social acumulados Total

Saldo em 31 dezembro de 2014 9 1.584 (319) 1.265

Incorporação ao patrimônio social 9 (319) 319 -

Déficit do exercício (254) (254)

Saldo em 31 de dezembro de 2015 1.265 (254) 1.011

Aumento do patrimônio social 9 (254) 254 -

Superávit do exercício - 108 108

Saldo em 31 de dezembro de 2016 1.011 108 1.119

Comentários da administração: Estamos seguindo orientação da Auditoria anterior, conforme segue observação feita no encerramento de 2015:

Em 2015, a associação realizou estudos embasados no histórico de suas movimentações de imobilizado e definiu valores residuais para seu ativo, bem como, estabeleceu a nova estimativa de vida útil para seus veículos, um dos principais itens do grupo de imobilizado.

Este estudo e ajustes tiveram efeitos a partir de janeiro de 2015 e não teve o reconhecimento do efeito retroativo que por ventura possa ter havido em períodos anteriores.

Para edificações foi assumido o prazo de depreciação em 25 anos e para máquinas e equipamentos e móveis e utensílios 10 anos, sendo definido a todos os itens destes grupos um valor residual de 5% do custo contábil.

Para o grupo de veículos, o critério adotado levou em consideração o modelo e a utilização do veículo, conforme descrito abaixo:

• Os caminhões terão uma vida útil de 8 anos e seu valor residual será de 67% do custo de aquisição;

• Os veículos Kombi e Fox terão vida útil de 6 anos e os valores residuais serão de 53% e 39%, respectivamente;

• E os veículos Gol, usados no patrulhamento e monitoramento serão depreciados em 3 anos e seu valor residual será de 52% do seu custo de aquisição.

Tendo em vista a atividade operacional da Associação ser exclusivamente voltada para zeladoria de área restrita utilizado por um grupo de associados, não tendo assim, uma atividade sujeita a descontinuidade que possa comprometer em significativa redução do seu fluxo de caixa, a administração julgou não ser necessária a aplicação de impairment test em seu ativo imobilizado e, consequentemente não houve ajuste desta natureza neste grupo.

7.3 Atualizar manual de normas administrativas

Não identificamos as “requisições de compras” formalizadas pela área

solicitante, conforme determina o manual de normas. Indagamos a

administração e nos foi informado que o procedimento atual é realizado apenas

para compra de materiais de escritório.

Reproduzimos abaixo o tópico do manual em vigor, aprovado em outubro de

2015:

1. REQUISIÇÃO DE COMPRAS

1.1 Todas as compras de bens materiais e serviços deverão

ser iniciadas pelo setor solicitante através da abertura

de uma Requisição de Compras.

Recomentamos que o manual de normas administrativas seja revisado

periodicamente.

Comentários da administração em 31 de março de 2017: Estaremos atualizando.

Em 30 de setembro de 2017: Estaremos atualizando.

7.4 Valores pendentes de longa data

Há registrados no balanço da entidade, valores antecipados de associados

pendentes a longa data em seu passivo circulante. Tais montantes são

referentes a entradas sem a referida identificação.

Com base nos controles auxiliares da entidade, constatamos que existe um

montante de R$ 31 mil pendentes de exercícios anteriores. Deste saldo, o

montante de R$ 27 mil é referente ao período entre 2010 e 2015 e o montante

de R$ 4 mil referente a 2016.

Recomendamos a regularização destes valores.

Comentários da administração em 31 de março de 2017: Estaremos transferindo para a rubrica contábil do resultado “outras receitas” os valores mais antigos há mais de 3 anos.

Em 30 de setembro de 2017: Situação regularizada para os valores antigos há mais de 3 anos.

8. RESULTADO DO FOLLOW-UP DE RELATÓRIOS ANTERIORES

8.1 Ausência de relação de carros abastecidos por combustíveis

A associação possui contrato junto ao posto de combustível para o

abastecimento de seus veículos. O prestador de serviço possui a relação de

todos os carros autorizados para o abastecimento. Entretanto, quando da

emissão da nota fiscal de fatura, não foi enviado, para as despesas relacionadas

abaixo, o relatório gerencial apresentando quais as datas, quantidade, valor e o

veículo que foi abastecido, para uma revisão pela administração:

DOCUMENTO FORNECEDOR DESCRIÇÃO DA DESPESA VALOR

NF 000011189 RIO NEGRO DERIVADOS Compra de combustível e lubrificantes 6.927,48

NF 000011190 RIO NEGRO DERIVADOS Compra de combustível e lubrificantes 20.026,01

Recomendamos que seja solicitado mensalmente o relatório gerencial que

suporte as notas fiscais emitidas e sejam realizadas conferências pela

administração da entidade.

Comentários da administração em 31 de março de 2017: O relatório analítico existe. Será apresentado a Auditoria na próxima visita.

Em 30 de setembro de 2017: Situação regularizada. Foram apresentados os referidos relatórios.

8.2 Ausência de assinatura no formulário de cotação

A política formalizada pela entidade determina que as cotações sejam revisadas

e aprovadas por colaboradores com autonomia para tal aprovação.

Identificamos cotações sem a formalização desta aprovação, conforme

exemplificado abaixo:

DOCUMENTO FORNECEDOR DESCRIÇÃO DA DESPESA VALOR

NF 000000708 SAKAI MOTORS SERVICE Compra de peças de veículos 3.240,00

NF 000002010 DIGRAF ASSESS.DE COM.E PROD.LTDA Serv.de gráficos - adesivos para carros 7.000,00

Sugerimos que todas as cotações realizadas sejam devidamente revisadas e

aprovadas por funcionário com esta responsabilidade.

Comentários da administração em 31 de março de 2017: Todas as cotações devem conter a assinatura do Gerente Geral. Já providenciamos a assinatura nestes dois casos, que pode ter acontecido algum lapso da nossa triagem.

Em 30 de setembro de 2017: Situação regularizada.

8.3 Ausência de assinatura em contratos formalizados

O estatuto social determina que todos os contratos firmados pela entidade sejam

devidamente assinados pelo Diretor Presidente em conjunto com o Diretor

Financeiro, conforme demonstrado:

Artigo 40 - Compete ao Diretor Presidente:

f) assinar, juntamente com o Diretor Financeiro, todos os atos e

documentos que envolvam transações patrimoniais ou responsabilidade

financeira da Associação, inclusive cheques, ordens de pagamentos,

títulos de créditos e quaisquer outros contratos ou documentos que

importem em responsabilidade da Associação;

Abaixo, apresentamos os contratos analisados e que não identificamos estas

assinaturas:

PRESTADOR / FORNECEDOR ASSINATURA 1 CARGO ASSINATURA 2 CARGO

TOTVS S.A LEONARDO R. CUNHA GERENTE GERAL - -

ASSOCIACAO PROJOV-CAAP PAULO CESAR LEMOS DIR. DE SEGURANÇA JOSÉ D. B. LYCARIÃO DIR. FINANCEIRO

ALPHATEL-VANDERLEI PEDRAJA PITZALIS LEONARDO R. CUNHA GERENTE GERAL - -

FELIPE ZUCATTO PEREIRA BARBOSA-EPP PAULO CESAR LEMOS DIR. DE SEGURANÇA - -

ELEVADORES ATLAS SCHINDLER S/A GERALDO J. MICHELOTTI DIR. PRESIDENTE - -

REDE DUQUE DE POSTOS LEONARDO R. CUNHA GERENTE GERAL - -

Comentários da administração em 31 de março de 2017: Os contratos apontados tratam-se de valores menores. A partir desta data passaremos a atender.

Em 30 de setembro de 2017: Situação regularizada. Procedimento adotado pela administração para futuras operações desta natureza.

8.4 Ausência do pedido de compra devidamente assinado

Para as despesas relacionadas abaixo, não evidenciamos a assinatura no

pedido de compras aprovando o mesmo:

DOCUMENTO FORNECEDOR DESCRIÇÃO DA DESPESA VALOR

NF 000010986

FELIPE ZUCATTO PEREIRA BARBOSA –

EPP Assessoria de documentos 2.150,00

NF 000000048

ALDEIA DA SERRA FIRE - CENTRO DE

TREINAMENTO

Treinamentos brigada de

incêndio 5.620,00

NF 000001368

TAPECARIA ROCAR COM.E PREST.DE

SERV. LTDA – ME Compra de capas para bancos 1.000,00

Comentários da administração em 31 de março de 2017: Felipe Zucato e Aldeia da Serra, tratam-se de contratos de prestação de serviços.

Tapeçaria Rocar, foi providenciado a assinatura do Gerente Geral.

Em 30 de setembro de 2017: Situação regularizada.

8.5 Ausência de formalização de recebimento de produto ou serviço

prestado

O manual de normas administravas da entidade não faz menção ao processo de

conferência de serviços recebidos através de carimbo com data e assinatura do

responsável pela conferência. Entretanto, em nossas análises, identificamos a

assinatura e carimbo no processo da despesa referente a nota fiscal nº 127069

do prestados de serviço “Elevadores Atlas Schindler S/A” e não evidenciamos o

carimbo de prestação de serviço atestando o recebimento do serviço relacionado

abaixo:

DOCUMENTO FORNECEDOR DESCRIÇÃO DA DESPESA VALOR

NF 000123546 ELEVADORES ATLAS SCHINDLER S/A Manutenção de escada rolante 10.000,00

Recomendamos que os procedimentos sejam revistos e uniformes para todas as

prestações de serviços tomadas.

Comentários da administração em 31 de março de 2017: Trata-se de contrato de prestação de serviços de manutenção das escadas rolantes da Galeria onde somente apontamos os casos divergentes do contido no contrato. Passaremos a colher a assinatura do Gerente de Manutenção validando o valor cobrado.

Em 30 de setembro de 2017: Situação regularizada. O procedimento passou a ser adotado pela administração.

São Paulo, 20 de outubro de 2017.

NIGRO AUDITORES E CONSULTORES S/S CRC-2SP036335/O-1

ANTONIO PAULO NIGRO JUNIOR CONTADOR – CRC-1SP188891/O-0

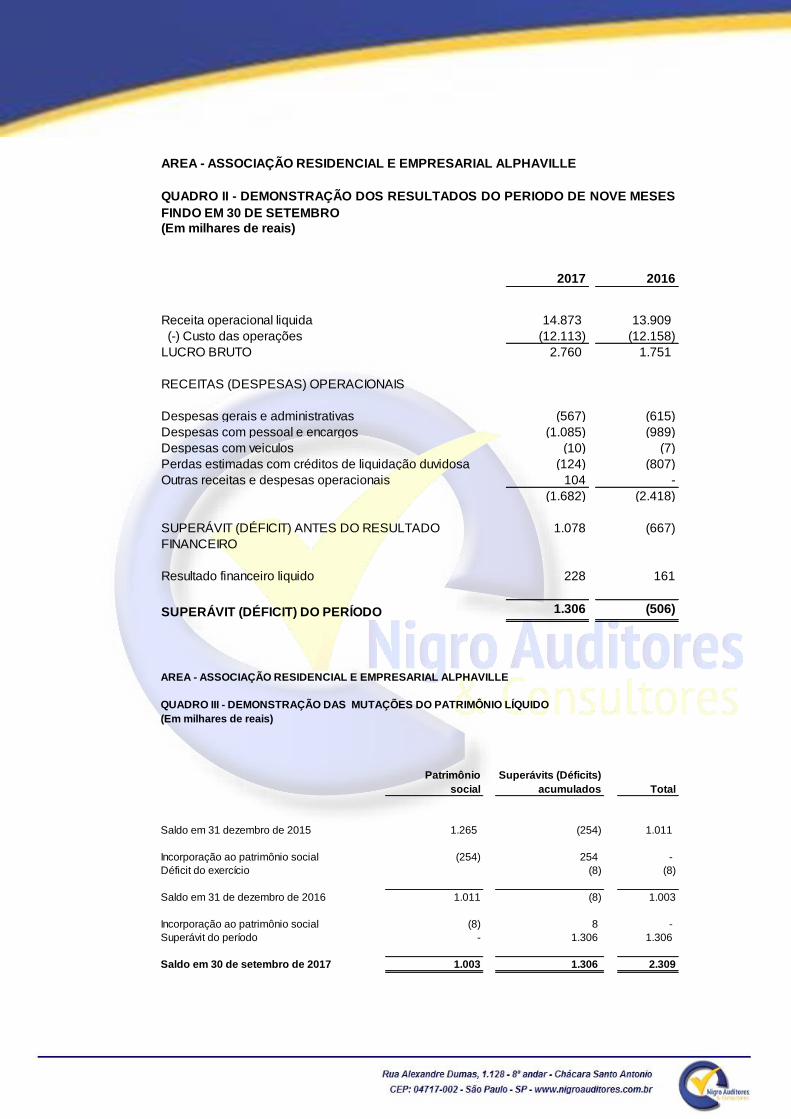

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO I - BALANÇO PATRIMONIAL EM

(Em milhares de reais)

ATIVO 09/2017 12/2016 PASSIVO 09/2017 12/2016

CIRCULANTE CIRCULANTE

Caixa e equivalentes de caixa 1.877 486 Fornecedores 262 180

Contribuições a receber 551 98 Salários, encargos e férias a pagar 1.851 1.728

Outros créditos 84 257 Impostos e contribuições a recolher 64 35

2.512 841 Adiantamento de associados 55 120

NÃO CIRCULANTE Outras contas a pagar 138 150

2.370 2.213

Realizável a longo prazo

Contribuições a receber 230 271

Depósitos judiciais 66 56

Imobilizado 1.240 1.280

Intangível 631 768

2.167 2.375 PATRIMÔNIO LÍQUIDO 2.309 1.003

TOTAL DO ATIVO4.679 3.216 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 4.679 3.216

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

(Em milhares de reais)

2017 2016

Receita operacional liquida 14.873 13.909

(-) Custo das operações (12.113) (12.158)

LUCRO BRUTO 2.760 1.751

RECEITAS (DESPESAS) OPERACIONAIS

Despesas gerais e administrativas (567) (615)

Despesas com pessoal e encargos (1.085) (989)

Despesas com veiculos (10) (7)

Perdas estimadas com créditos de liquidação duvidosa (124) (807)

Outras receitas e despesas operacionais 104 -

(1.682) (2.418)

SUPERÁVIT (DÉFICIT) ANTES DO RESULTADO

FINANCEIRO

1.078 (667)

Resultado financeiro liquido 228 161

SUPERÁVIT (DÉFICIT) DO PERÍODO 1.306 (506)

QUADRO II - DEMONSTRAÇÃO DOS RESULTADOS DO PERIODO DE NOVE MESES

FINDO EM 30 DE SETEMBRO

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO III - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

(Em milhares de reais)

Patrimônio Superávits (Déficits)

social acumulados Total

Saldo em 31 dezembro de 2015 1.265 (254) 1.011

Incorporação ao patrimônio social (254) 254 -

Déficit do exercício (8) (8)

Saldo em 31 de dezembro de 2016 1.011 (8) 1.003

Incorporação ao patrimônio social (8) 8 -

Superávit do período - 1.306 1.306

Saldo em 30 de setembro de 2017 1.003 1.306 2.309

(Em reais)

2017 2016

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Superávit/(déficit) 1.306 (506)

Depreciações / amortizações 370 363

Alienação de imobilizado 101 -

Ajustes de exercicios anteriores (depreciação acumulada) (116) -

Constituição de perdas estimadas créditos liquidação duvidosa 124 22

(Reversão) de provisão para contingências - (11)

Superávit líquido (déficit) ajustado 1.785 (132)

(Aumento) redução de ativos:

- Contribuições a receber (536) 80

- Outros créditos 173 (88)

- Depósitos judiciais (10) (4)

Aumento (redução) de passivos:

- Fornecedores 82 66

- Salários, encargos e férias a pagar 123 324

- Impostos e contribuições a recolher 29 28

- Adiantamento de associados (65) (56)- Outras contas a pagar (12) (23)

Caixa líquido gerado nas atividades operacionais 1.569 195

FLUXO DE CAIXA PROVENIENTE DAS ATIVIDADES DE

INVESTIMENTOS

- Aquisição de ativo imobilizado / intangivel (178) (355)

Caixa líquido consumido nas atividades de investimentos (178) (355)

AUMENTO (REDUÇÃO) NO CAIXA E EQUIVALENTES DE CAIXA 1.391 (160)

Saldo de caixa e equivalentes de caixa no início do período 486 1.130

Saldo de caixa e equivalentes de caixa no final do período 1.877 970

AUMENTO (REDUÇÃO) NO CAIXA E EQUIVALENTES DE CAIXA 1.391 (160)

AREA - ASSOCIAÇÃO RESIDENCIAL E EMPRESARIAL ALPHAVILLE

QUADRO IV – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DO PERIODO DE NOVE MESES FINDO

EM 30 DE SETEMBRO