Embed Size (px)

Citation preview

Economia do Setor Público

3º BI

Orçamento Público e Responsabilidade Fiscal

Aspectos relevantes da Lei de Responsabilidade

Fiscal para um economista

LC 101/2000 - LRF

CAPÍTULO I – DISPOSIÇÕES PRELIMINARES

Art. 1º Esta lei complementar estabelece normas de finançaspúblicas voltadas para a responsabilidade na gestão fiscal, comamparo no Capítulo II do TítuloVI da Constituição.

§ 1º A responsabilidade na gestão fiscal pressupõe a ação planejadae transparente, em que se previnem riscos e corrigem desvioscapazes de afetar o equilíbrio das contas públicas, mediante ocumprimento de metas de resultados entre receitas e despesas e aobediência a limites e condições no que tange à renúncia dereceita, geração de despesas com pessoal, da seguridade social eoutras, dívidas consolidada e mobiliária, operações de crédito,inclusive por antecipação de receita, concessão de garantia einscrição em Restos a Pagar. [...]

§ 2º As disposições desta lei complementar obrigam a União, osestados, o Distrito Federal e os municípios.

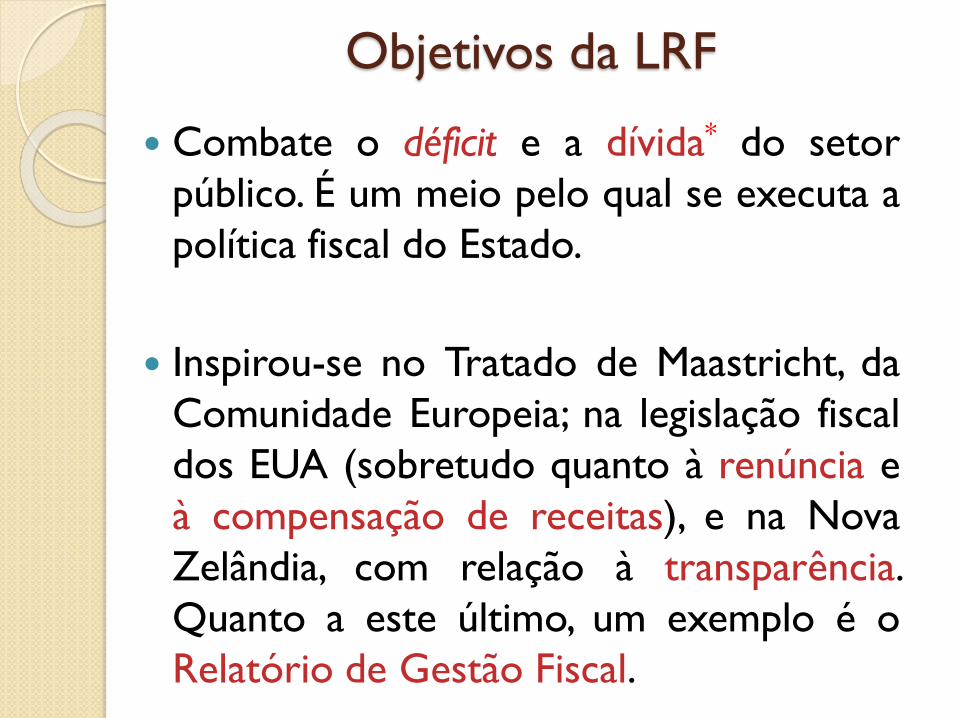

Objetivos da LRF

Combate o déficit e a dívida* do setor

público. É um meio pelo qual se executa a

política fiscal do Estado.

Inspirou-se no Tratado de Maastricht, da

Comunidade Europeia; na legislação fiscal

dos EUA (sobretudo quanto à renúncia e

à compensação de receitas), e na Nova

Zelândia, com relação à transparência.

Quanto a este último, um exemplo é o

Relatório de Gestão Fiscal.

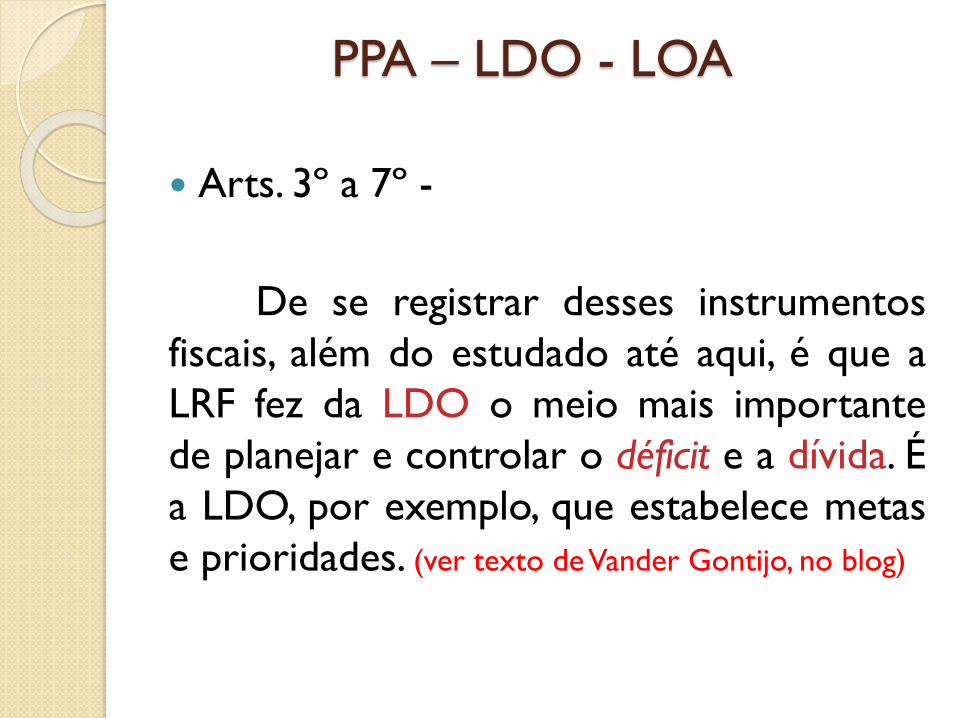

PPA – LDO - LOA

Arts. 3º a 7º -

De se registrar desses instrumentos

fiscais, além do estudado até aqui, é que a

LRF fez da LDO o meio mais importante

de planejar e controlar o déficit e a dívida. É

a LDO, por exemplo, que estabelece metas

e prioridades. (ver texto deVander Gontijo, no blog)

LRF – partes selecionadas

Da Renúncia de Receita

Art. 14. A concessão ou ampliação deincentivo ou benefício de natureza tributáriada qual decorra renúncia de receita deveráestar acompanhada de estimativa do impactoorçamentário-financeiro no exercício em quedeva iniciar sua vigência e nos dois seguintes,atender ao disposto na lei de diretrizesorçamentárias e a pelo menos uma dasseguintes condições:(ver incisos I e II na lei)

LRF – partes selecionadas

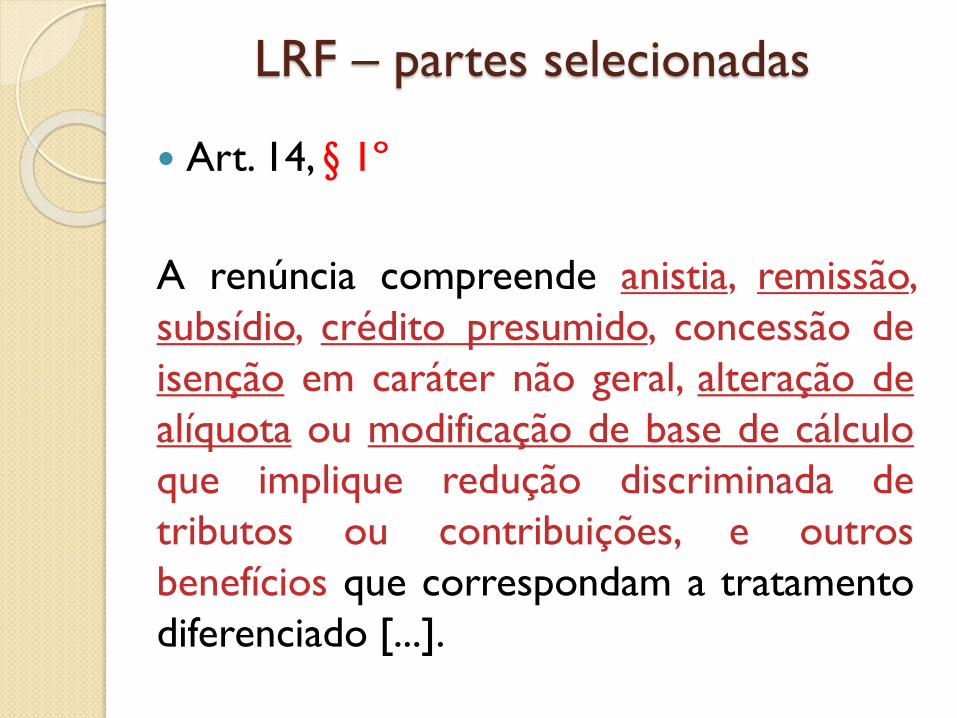

Art. 14, § 1º

A renúncia compreende anistia, remissão,

subsídio, crédito presumido, concessão de

isenção em caráter não geral, alteração de

alíquota ou modificação de base de cálculo

que implique redução discriminada de

tributos ou contribuições, e outros

benefícios que correspondam a tratamento

diferenciado [...].

LRF – partes selecionadas

Seção II – Das Despesas com PessoalSubseção I – Definições e Limites

Art. 18 [...]

Art. 19. Para os fins do disposto no caput doart. 169 da Constituição, a despesa total compessoal, em cada período de apuração e emcada ente da federação, não poderá excederos percentuais da receita corrente líquida, aseguir discriminados: I – União: 50%(cinquenta por cento); II – estados: 60%(sessenta por cento); III – municípios: 60%(sessenta por cento).

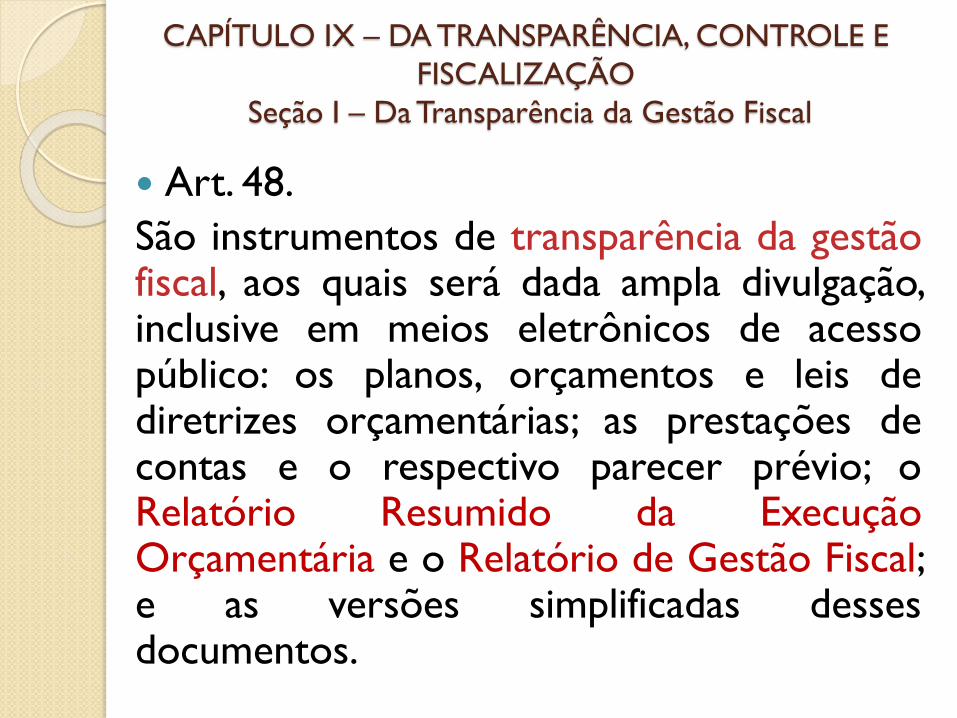

CAPÍTULO IX – DA TRANSPARÊNCIA, CONTROLE E

FISCALIZAÇÃO

Seção I – Da Transparência da Gestão Fiscal

Art. 48.

São instrumentos de transparência da gestãofiscal, aos quais será dada ampla divulgação,inclusive em meios eletrônicos de acessopúblico: os planos, orçamentos e leis dediretrizes orçamentárias; as prestações decontas e o respectivo parecer prévio; oRelatório Resumido da ExecuçãoOrçamentária e o Relatório de Gestão Fiscal;e as versões simplificadas dessesdocumentos.

LRF – partes selecionadas

§ 1º A transparência será assegurada também mediante:

I – incentivo à participação popular e realização deaudiências públicas, durante os processos de elaboração ediscussão dos planos, lei de diretrizes orçamentárias eorçamentos;

II – liberação ao pleno conhecimento e acompanhamentoda sociedade, em tempo real, de informaçõespormenorizadas sobre a execução orçamentária efinanceira, em meios eletrônicos de acesso público; e

III – adoção de sistema integrado de administraçãofinanceira e controle, que atenda a padrão mínimo dequalidade estabelecido pelo Poder Executivo da União e aodisposto no art. 48-A.

LRF – partes selecionadas

Art. 48-A.

Para os fins a que se refere o inciso II do

parágrafo único do art. 48, os entes da

federação disponibilizarão a qualquer pessoa

física ou jurídica o acesso a informações

referentes a: I – quanto à despesa: [...]; II –

quanto à receita: [...].

LRF – partes selecionadas

Seção III – Do Relatório Resumido da

Execução Orçamentária

Art. 52.

O relatório a que se refere o § 3º do

art. 165 da Constituição abrangerá todos os

Poderes e o Ministério Público, será

publicado até trinta dias após o

encerramento de cada bimestre.

Seção IV – Do Relatório de Gestão Fiscal

Art. 54.

Ao final de cada quadrimestre será emitido

pelos titulares dos Poderes e órgãos

referidos no art. 20 Relatório de Gestão

Fiscal, [...].

LRF – partes selecionadas

SeçãoVI – Da Fiscalização da Gestão Fiscal

Art. 59.

O Poder Legislativo, diretamente ou com o

auxílio dos tribunais de contas, e o sistema de

controle interno de cada Poder e do Ministério

Público, fiscalizarão o cumprimento das normas

desta lei complementar.

LRF – partes selecionadas