Embed Size (px)

Citation preview

10

Nº 68 - Janeiro/Fevereiro/Março/AbrilPublicação do Instituto Brasileiro de Governança Corporativa

Informe IBGC

04 ü Lançamento de novas versõesü Atividades de advocacyü Novo website de Governança

Conselhos que criam valor aos negócios

Presidente do Conselho da Gerdau aponta para a necessidade de se adotar boas práticas de Governança na esfera pública e terceiro setor

Presidentes dos conselhos de empresas listadas em bolsa expõem as características essenciais e as habilidades necessárias dos conselheiros para que o colegiado contribua com o sucesso da organização

Cotas para mulheres nos conselhosDentro do contexto nacional, especialistas apresentam os prós e contras de se adotar cota de diversidade de gênero na alta administração das empresas

06

13

08

20

Uma visão de macrogovernança

Autores vencedores do Prêmio IBGC Itaú, categoria Academia, refletem sobre diretrizes aplicáveis à elaboração de um modelo de maturidade em Governança

Maturidade em Governança Corporativa: Diretrizes para um modelo preliminar

Entra em vigor novo estatuto social do IBGCAssociados aprovam em Assembleia Geral Extraordinária revisão do estatuto social, cujas mudanças são apresentadas pelo diretor jurídico do Instituto

15Governança Corporativa e D&ODurante fórum de debate, participantes expõem os benefícios e os pontos de atenção do seguro de responsabilidade civil voltado para administradores

18

Associados elegem novoConselho de AdministraçãoEm Assembleia Geral Ordinária, associados definem os novos conselheiros para o mandato de 2014-2016. Os eleitos falam ao IBGC em Foco suas expectativas e desafios e avaliam o atual momento do Instituto

02

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

Deliberações do Conselho

Outubro (geral e extraordinária)ü Apresentada proposta do processo eleitoral

pela Comissão de Indicação e Governança, a qual foi aprovada pelo Conselho.

ü Apresentadas as propostas de matriz de riscos e do calendário de eventos 2014 e a segunda revisão do orçamento 2014.

ü Aprovados o trabalho do Comitê Editorial sobre documentos avaliados e a carta de opinião sobre Cotas para Mulheres.

ü Debatido Estatuto Social e Regimento Interno do Conselho de Administração e responsabilidades e atribuições do CA e da Gestão.

ü Informados sobre solicitação de substituição do secretário do Conselho, Rodrigo Pecchiae.

Novembroü Discutida terceira versão do orçamento para 2014.

ü Debatida a Governança do IBGC, sendo proposta a revisão de práticas e políticas, dentre elas atribuições do Conselho e Comitês, adequações do Estatuto e Regimento Interno do Conselho, Capítulos, Núcleos, e debate sobre Staggered Board.•Deliberada a criação de três novos

Capítulos, conforme Estatuto Social: Ceará, Pernambuco e Santa Catarina.

• Aprovada a criação do formato de conselho consultivo.

•Definida a substituição do Comitê Editorial por grupo ad hoc.

ü Informados, pelo Comitê de Pessoas, sobre a revisão de atribuições e responsabilidades do Instituto.

Dezembro (geral e extraordinária)ü Abordadas as avaliações do Conselho e das

Superintendências (goo.gl/I7c9kc).

ü Aprovada a proposta de orçamento 2014.

ü Avaliada revisão da Política de Porta-Vozes.

ü Apresentada pesquisa enviada aos associados sobre as faixas de contribuição associativa e aprovada a contribuição por faixa de faturamento e diferenciação por regiões.

ü Deliberado Plano de implantação do ERP.

Janeiro (geral e extraordinária)ü Apresentadas pela gestão as avaliações das

comissões realizadas durante todo o ano de 2013.

ü Aprovadas as metas 2014, com exceção da relacionada aos Meses Operacionais de

Caixa (MOC).

ü Aprovada proposta de revisão do Estatuto Social.

ü Informados do formato e cronograma do Relatório Anual e da proposta para o aniversário de 20 anos do IBGC, a ocorrer em 2015.

ü Recomendado à gestão adotar gerenciamento dos convênios e acordos de colaboração.

Fevereiro (geral e extraordinária)ü Apresentadas as metas 2014 e debatidos os

indicadores BSC e resultado 2013.

ü Aprovado o projeto de Certificação de Membros do Comitê de Auditoria.

ü Debatido o projeto de Portal de Governança.

ü Aprovada Política do IBGC para Situações Envolvendo Conflito de Interesses.

ü Deliberadas as demonstrações financeiras e a remuneração variável.

Marçoü Informados sobre as atividades dos

Capítulos Rio e Paraná e as ações dos comitês de Auditoria e de Associação

ü Apresentado benchmarking sobre remuneração com organizações do terceiro setor e mercado e plano de capacitação dos colaboradores.

ü Debatida a remuneração variável 2014.

ü Deliberada proposta da Carta Diretriz sobre transações entre partes relacionadas.

ü Aprovados os critérios e o processo para a escolha de Coordenadores de Comissões.

Os detalhes de cada reunião podem ser obtidos nas respectivas atas disponíveis no site do Instituto, em IBGC / Governança do IBGC / Conselho de Administração.

03

www.ibgc.org.br

Em dia com os acontecimentos nos Capítulos

Criados com o objetivo de disseminar as boas práticas de Governança Corporativa em diferentes Estados brasileiros, os Capítulos do IBGC – Sul (fundado em 2002), Rio (2004), Paraná (2005), Minas (2009) e os três recém-criados: Ceará, Pernambuco e Santa Catariana – têm programação independente de eventos. O IBGC em Foco reserva este espaço para trazer as últimas e as futuras realizações dos Capítulos, referentes aos meses de janeiro a maio deste ano.

Em especial, o mês de abril reserva a realização das assembleias gerais extraordinárias (AGE) nos sete Estados dos Capítulos. O encontro será palco da eleição dos membros dos Comitês Coordenadores regionais, com destaque para a formação dos primeiros grupos no Ceará, Pernambuco e Santa Catarina. Todos os eleitos terão mandato de dois anos (acompanhe os resultados das eleições pelo website do IBGC e conheça os novos coordenadores).

Capítulos

Capítulo CearáA AGE, em Fortaleza, será realizada no dia 15 de abril, logo após a palestra do presidente do Conselho de Administração da RM Soluções em Infraestrutura, Francisco de Queiroz Maia Júnior, a abordar o tema “Governança em negócios de Infraestrutura”.

Capítulo MinasNo dia 3 de abril, os associados locais irão definir seu novo Comitê Coordenador. No mesmo dia, a conselheira certificada pelo IBGC Adriana Solé realizará palestra sobre as atualidades e as tendências da Governança Corporativa. Entre março e junho, o Capítulo leva a primeira edição do Curso para Conselheiros de Administração para Belo Horizonte.

Capítulo ParanáNo dia 10 de abril ocorrerá a AGE, em Curitiba, logo após o Seminário Finanças e Governança Corporativa, realizado em parceria com o

Ibef. O evento debaterá gestão de riscos, Governança e criação de valor, os diferentes papéis na GC, Lei Anticorrupção e os desafios de um executivo financeiro em empresas de economia mista e privadas. Para promover o debate, o evento contará com 11 profissionais entre representantes da Copel, Votorantim, Positivo Informática, Sicoob Sul, Duas Rodas e Bematech, além dos organizadores. Já no campo de capacitação, em maio, dia 28, o Capítulo promoverá a 9ª edição Governança Corporativa em Empresas Familiares.

Capítulo PernambucoEm Recife, a AGE será no dia 16 de abril, precedida pela palestra “Panorama da Governança Corporativa em Pernambuco”, ministrada pelo associado Antônio Jorge Araújo, pelo presidente do Comitê de Finanças da Amcham-PE, Fred Almeida, pelo diretor presidente da Estaf Equipamentos, Gustavo Inojosa, e pela advogada Mariana Moura.

Com o objetivo de disseminar os benefícios da Governança em regiões além dos Capítulos serão realizados eventos entre maio e junho, em Brasília e pela internet.

Brasília Estão previstos palestra e edição de curso, em maio e junho, na região. Dia 15 de maio, será a vez de palestra sobre “Fundos de Pensão e Governança: Governança para criação de valor”. Já no início de junho, ocorre a quinta edição do curso Melhores Práticas.

OnlineNo dia 21 de maio, o IBGC irá promover webinar sobre o tema “Geração de Valor: Além do valor financeiro”, com o economista Lélio Lauretti e mediação do ex-conselheiro do Instituto Carlos Eduardo Lessa Brandão.

Governança pelo Brasil

Código de Conduta

Vigorando desde fevereiro, a revisão do Código de Conduta contemplou novas normas aplicáveis a alguns de seus públicos, como associados, Conselho e coordenadores de Capítulos, além de atualizar as disposições relativas ao processo de gestão do Código de Conduta e ao processamento de denúncias.

A revisão foi proposta pela Comissão de Conduta e aprovado pelo Conselho de Administração e resulta da necessidade de atualização e de aperfeiçoamento no processo relacionado ao tema no Instituto.

A nova versão pode ser acessa em goo.gl/4XXCcM

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª edição

04

FOCOem

Informes IBGC

Primeiro trimestre do IBGC é marcado por três novas atualizações

Até março, o Instituto atualizou as versões de duas de suas publicações e uma política.

Instituto lança nova versão do Código de Conduta, do guia 3º setor e da Política de Porta-vozes

Guia 3º setor

Após quatro anos da publicação da primeira edição, o IBGC e o Grupo de Instituições e Fundações Empresariais (Gife) divulgaram a segunda edição do Guia das Melhores Práticas de Governança para Institutos e Fundações Empresariais em março.

Na nova edição, uma das principais modificações refere-se ao relacionamento das fundações e institutos com as próprias empresas mantenedoras, abordando a discussão de prestação de serviços e uso de marca. O documento contempla ainda temas relevantes para a gestão, como relacionamento com o conselho de administração, auditoria independente, código de conduta, entre outros. A nova versão pode ser acessada em goo.gl/jBiKOR

Capítulo Santa CatarinaA primeira eleição no Capítulo ocorrerá no dia 9 de abril, mesmo dia da palestra “A Lei e Seus Impactos para a Melhoria da Governança nas Empresas”, com o sócio responsável pela área de Compliance e Integridade Corporativa do Machado Meyer, Leonardo Ruiz Machado.

Capítulo SulNo dia 11 de abril, o Capítulo Sul irá realizar AGE, com eleição de seu Comitê Coordenador, e a palestra “Anticorrupção - A Lei e seus Impactos”, a ser ministrada também por Leonardo Ruiz Machado. No início deste ano, em Porto Alegre, teve início

a décima edição do Curso para Conselheiros, com término em junho.

Capítulo RioNo dia 2 de abril será realizada a palestra “Ato e fato relevante: Sigilo e divulgação”, com apresentação de Caio Mello (BNDES), Durval Soledade (Logística Brasil), Fernando Soares Vieira (CVM) e Silvia Pereira (consultora), com moderação de Igor Munis (OAB-RJ) e João Laudo (IBGC). Diferentemente de outras regionais, o Capítulo fluminense terá sua AGE realizada no dia 24 de abril, em evento separado. Já em maio, o Capítulo será sede da sexta edição do curso Melhores Práticas de Governança.

05

www.ibgc.org.br

Instituto lança nova versão do Código de Conduta, do guia 3º setor e da Política de Porta-vozes

Novo website do IBGC é lançado em janeiro

Novidades em advocacy

Este ano começou com lançamento do novo website do Instituto. Na nova versão, o portal traz uma completa divisão dos temas, por meio de oito áreas segmentadas com informações sobre o IBGC, Governança, Cursos, Eventos, Publicações, Biblioteca, Programa de Certificação e Associe-se. Cada item mostra explicações introdutórias sobre o tema abordado. Navegue e confira as atuais mudanças e os novos conteúdos.

GT Interagentes

Entre dezembro e março, o Instituto participou de reuniões com os membros do GT Interagentes para revisar as ações empreendidas pelo grupo em 2013 e reavaliar as prioridades para este ano. Foram instituídas três novas frentes de discussão - “Modernização das Assembleias”, “Insider Trading” e “Pratique ou Explique” - que passarão a subsidiar as discussões e os planos de advocacy previstos.

Os subgrupos “Regulação e Autorregulação”, “Responsabilidade dos Administradores” e “Integração Público-Privado” permanecem. Enquanto o primeiro está trabalhando o resultado da pesquisa com agentes do mercado, o segundo promoveu em março nova edição do evento Deveres e Responsabilidades dos Administradores, para público de 87 participantes. O terceiro subgrupo, por sua vez, prevê ações para avançar o diálogo com o Judiciário, a fim de colaborar com um programa de educação financeira para magistrados.

Política de Porta-vozes

Na reunião de março, última do Conselho de Administração 2012-2014, foi aprovada a atualização da Política de Porta-Vozes. Debatida pelo colegiado e Gestão nos últimos meses, a Política teve, entre suas alterações,

Audiência Pública

Em janeiro, o IBGC elaborou minuta para posicionamento na audiência pública SDM nº 12/13, a qual altera a Instrução CVM nº 400/03. O principal objetivo da alteração é a dispensa de publicação em jornal dos avisos obrigatórios em ofertas públicas e de impressão do Prospecto. No mês seguinte, o IBGC contribuiu com sugestões à audiência restrita do Comitê de Orientação para Divulgação de Informações ao Mercado (Codim) sobre relacionamento da companhia com a imprensa, de forma a desenvolver um relacionamento estruturado com a mídia.

Em março, o Instituto participou da Consulta Pública da Superintendência de Seguros Privados (Susep), em documento que propõe diretrizes gerais para o seguro de responsabilidade civil de diretores e administradores de sociedades.

No mesmo mês, o IBGC participou da Consulta pública do Comitê de Pronunciamentos Contábeis (CPC) sobre Notas Explicativas. Acompanhe as manifestações do IBGC, no website em Governança / Opinião IBGC.

o estabelecimento mais claro das alçadas de responsabilidades e adequação à atual estrutura do IBGC, o detalhamento dos itens “Porta-vozes” e “Postura” e o novo item “Posicionamento”. A Política atualizada pode ser acessada em goo.gl/CQgERi.

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

Conselhos que criam valor aos negóciosConstante aprimoramento de práticas dentro desses colegiados é o primeiro passo

Apesar de não existir nenhuma fórmula mágica, três posturas básicas devem ser, continuamente, fomentadas entre os membros de um conselho de administração (CA) para que este órgão central do sistema da Governança Corporativa possa criar ou otimizar o valor de uma companhia: comprometimento, foco e independência. Essa foi uma das conclusões dos presidentes dos CAs da BM&FBovespa, Pedro Pullen Parente, e da Natura S.A., Plínio Villares Musetti, durante palestra realizada em 30 de janeiro, em São Paulo, que inaugurou agenda temática do IBGC em 2014 - “Governança Corporativa que cria valor: um processo em evolução”.

Reunir essas características em cada membro do colegiado, entretanto, é um grande desafio observado por estes dois presidentes. Parente explica que para entrelaçar essas posturas, o conselheiro precisa, primeiramente, ter uma “visão de dono”, mesmo que este não o seja. “Tem de ter condições de interpretar o que há de mais relevante no ponto de vista estratégico da companhia. Tem de olhar o empreendimento com visão de longo prazo,

06

Entre os dias 31 de março e 3 de abril, o Instituto recebe os representantes do Instituto de Gestão das Participações do Estado (IGEPE), de Moçambique. A diretora de Governança Corporativa, Madalena Ernestina Atanásio, e o colaborador da Direção de Governança Carlos Marcos Bacaimane, participarão de reuniões e encontros de benchmarking sobre os cursos do IBGC e Programa de Certificação, além de conhecer a realidade de empresas como Sabesp, Funcef e Departamento de Coordenação e Governança das Empresas Estatais (Dest), em Brasília.

A ação é a retomada do acordo de parceria fechado em 2008 entre as duas instituições, que já rendeu intercâmbio de informações em Governança e a confecção de um programa de capacitação para o IGEPE em 2010.

IBGC recepciona instituto de Moçambique

portanto, não estar associado estritamente aos objetivos de curto prazo”. Desta forma, o membro do CA estaria mais focado e comprometido com os anseios da organização. E quanto à independência? “Todo conselheiro - seja independente, interno ou externo - precisa ter postura independente”, salienta.

Segundo Parente, nas companhias familiares e nas de controle estatal, principalmente, essas características se tornam mais desejáveis e difíceis, dadas a existência de representantes do controlador no colegiado.

“Quando a composição é determinada por questões societárias, normalmente, o que observo é que alguns conselheiros não são escolhidos por suas melhores capacidades ou condições de agregar valor. Mas pelas suas representatividades naquele grupo participante do capital da empresa. O que observei é que esses conselheiros têm baixíssima participação. A percepção da gestão, então, é que o CA agrega pouco. O funcionamento do conselho passa a ser uma coisa obrigatória”, avalia.

Superintendente geral, Heloisa Bedicks, e de Conhecimento, Adriane de Almeida, recebem Madalena Atanásio e

Carlos Bacaimane (ambos no centro) no IBGC

IBG

C

07

www.ibgc.org.br

Pedro Parente

“Todo conselheiro - seja independente, interno ou externo -

precisa ter postura independente”

Para ele, portanto, a composição do conselho é fundamental para que o colegiado trabalhe de forma comprometida, focada e independente em prol do sucesso do negócio. E a mais adequada, segundo Parente, seria aquela que refletisse uma diversidade de saberes e experiências. O unilateralismo, para ele, não faria o colegiado prosperar em suas decisões. “Seria muito pobre se tivéssemos, por exemplo, 11 membros especialistas no negócio”, pontua. Outra questão colocada por ele é a importância dos integrantes do CA em dizer ‘não’ quando necessário. “Há essa dificuldade, especialmente, nas empresas familiares. Se essa não for uma premissa, então, não se pode ter um conselho de administração, que tem poder deliberativo, mas um conselho consultivo”, observa, salientando a importância de se ter uma atuação mais marcante dos minoritários para que possam pressionar por mais representatividade.

Falta de foco

Musetti endossa o discurso de Parente, mas acrescenta que, muitas vezes, também se tem problemas em CAs compostos por personalidades “gabaritadas”, de larga experiência no mercado. “Há casos em que o conselheiro está muito mais preocupado em falar dele mesmo [de suas experiências] do que demonstrar comprometimento com a companhia. Às vezes, termina-se a reunião com muitos comentários interessantes, mas muito soltos”, destaca.

Neste caso, segundo ele, entra a habilidade do presidente do colegiado em direcionar a reunião para algo realmente relevante da pauta. Musetti explica que para a gestão, o valor agregado parte do conselho de administração. Para tanto, ele diz que tem procurado fazer um debriefing com o diretor-presidente da empresa sempre após as reuniões do conselho. “Tenho feito uma discussão de duas vias, na qual digo o que a gente achou da apresentação da gestão e, de

Palestrantes apontam as características esperadas de um conselheiro

certa forma, até o forço a dizer o que, na visão dele, se agregou de fato”, revela.

Uma das alternativas, apontada pelo presidente do CA da Natura S.A., para dar mais eficiência aos conselhos seria fazer com que os membros liderassem alguns comitês que dão respaldo aos colegiados. “Eu tenho visto comitês como os de auditoria presididos por conselheiros. Eles se dedicam bastante, se envolvem com a gestão e, realmente, transformam a empresa. Isso faz com que o conselheiro seja cobrado na reunião para fazer um relato de como foi a atividade do comitê. Então, deixa de ser um relato menos opinativo e passa a ter mais comprometimento com a companhia”, aponta. Parente destaca que esta tem sido prática na BM&FBovespa, onde membros do CA lideram quatro dos cinco comitês existentes.

Ambos observam que os valores, tanto tangíveis quanto intangíveis, que os CAs podem criar ou otimizar passam pelas capacidades individuais dos membros do colegiado de buscar caminhos para se chegar a um objetivo comum: o de possibilitar o sucesso do negócio. Para tanto, não basta ter uma composição de conselheiros com currículos vastos, mas de um time comprometido, focado e independente. Seria um processo da lógica do aperfeiçoamento “de dentro para fora”, sendo os valores externados a partir do bom funcionamento interno do órgão central da Governança Corporativa. Entretanto, como observou e complementou a presidente do conselho do IBGC, Sandra Guerra, moderadora da mesa, não basta ter um CA relevante, ele precisa também ser percebido como tal para criar valor. (SN)

IBG

C

Uma visão de macrogovernançaPara Jorge Gerdau, não basta ter uma Governança de excelência no setor privado se os demais setores não buscarem eficiência neste quesito

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª edição

08

FOCOem

A partir do momento que houver a busca pelo aperfeiçoamento concomitante das estruturas de Governança nas esferas pública, privada e terceiro setor, o País poderá dar passos mais largos na escalada do desenvolvimento e do crescimento econômico. Esse foi o mote da palestra do presidente do Conselho de Administração da Gerdau, Jorge Gerdau Johannpeter, realizada pelo IBGC no último dia 26 de março, em São Paulo. Para ele, na atual conjuntura, o maior perdedor tem sido o setor privado, que segue a transportar um fardo proveniente do desequilíbrio da relação entre impostos e produção.

“Imagine que 40% do PIB, sendo algo como 36% de carga tributária e quase 4% de déficit, estão nas mãos dos governos, sendo a metade do Governo Federal. Portanto, os 60% do PIB [setor privado] carregam uma mochila de 40 quilos nas costas”, afirma.

Durante a palestra, Gerdau mostrou-se como um entusiasta da transposição das práticas desenvolvidas e aprimoradas no setor privado para a esfera pública. “Como sonho, eu gostaria que os níveis de Governança dos primeiro [público] e terceiro setores atingissem o nível de Governança do segundo setor [privado]. Quem seria o maior beneficiário? O segundo setor.”

Governo

Além de presidente do Conselho da Gerdau, ele também é conselheiro do Movimento Brasil Competitivo (MBC) e membro da Academia Brasileira da Qualidade (ABQ). Nas áreas de educação e cultura, preside a Fundação Iberê Camargo, o Conselho da Fundação Bienal do Mercosul e integra o Conselho da Fundação Bienal de São Paulo. Atua também como membro do Conselho do Instituto Aço Brasil. Gerdau também faz parte do Conselho de Administração e Comitê de Sucessão e Remuneração da Petrobras, do Conselho Superior Estratégico da Fiesp e do Conselho da Parceiros Voluntários. Atualmente, também preside a Câmara de Políticas de Gestão, Desempenho e Competitividade do Governo Federal. Dentre os objetivos do órgão, segundo site da Casa Civil, está o de “formular políticas e medidas específicas destinadas à racionalização do uso dos recursos públicos, ao controle e aperfeiçoamento da gestão pública”.

Particularmente, a Câmara tem lhe dado muitos substratos para avaliar o que ele chama de “não Governança” do setor público. “Para se ter uma ideia, dentro do cenário de 39 ministérios, praticamente, meia dúzia deles, ou menos ainda, três, têm rumo e objetivos de Governança”, relata. Com quase três anos de atividade e uma composição formada por grandes empresários, ministros e outros representantes da sociedade civil, a câmara funciona como um conselho de administração também dando encaminhamentos de ordem estratégica para os grandes projetos do Governo Federal.

Apesar do trabalho que se tem feito neste sentido dentro do Governo Federal, arrumando as estruturas de Governança dentro dos ministérios, bem como se utilizando de ferramentas de gestão já cooptadas e amplamente utilizadas pelo setor privado, Gerdau acredita há uma necessidade de mudanças de visão dentro da esfera pública. “Temos um regime político no qual se trabalha com a perspectiva de curto prazo, que só apaga incêndio, e quase não existe uma visão estratégica”, lamenta, apesar de admitir muitos avanços já conquistados pela Câmara de Políticas de Gestão, por exemplo, nas pastas da Saúde e dos Transportes.

“Gestão é instrumento para que a atividade-fim se maximize, mas o sucesso da mesma depende de

uma boa Governança”

Jorge Gerdau

Ro

dri

go

Au

gu

sto

09

www.ibgc.org.br

Segundo Jorge Gerdau, o setor privado teria muito a ganhar se os primeiro e terceiro setores atingissem melhores níveis de Governança

Conceitos

Para ele, há duas importantes palavras-chave vinculadas ao conceito Governança, que podem servir de norte para o aprimoramento das práticas tanto na esfera pública como no segundo e terceiro setores: propósito e core business (cerne do negócio).

“Estamos batendo um crescimento de 2% ano e pode sentar qualquer pessoa no lugar do Guido Mantega [ministro da Fazenda], pois só vai mudar quando se compreender ou mudar de propósito”, exemplifica e, ao mesmo, alfineta o encaminhamento econômico do atual governo.

Para ele, o problema de falta de propósito e core business não é apenas do setor público, mas também está disseminada entre as empresas privadas. Segundo Gerdau, os conselhos de administração precisam contrabalançar tanto os saberes financeiros como o entendimento do cerne do negócio da organização. “Até pelo predomínio da visão financeira do mercado de capitais, temos algo como dois terços de membros que dominam uma equação financeira, mas poucos são capazes de fazer a análise do core business, que é o que dá lucro para a empresa”.

E, admite, que é um cenário que, algumas vezes, pode ser percebida no próprio Grupo. “Queria gastar a metade do que eu gasto em auditores para que, com a outra metade, eu possa convocar empresas especializadas para darem uma visão externa de qual é a definição e a perspectiva do meu core business”, avalia.

Sugestão

Ao final da palestra, Gerdau sugeriu que o IBGC poderia trabalhar nesta perspectiva de Governança no setor público. A presidente do Conselho de Administração doInstituto, Sandra Guerra, observou que a questão está prevista no planejamento estratégico do IBGC para ser trabalhada a partir de 2016. “Mas tem aumentando a pressão de nossos associados e agentes externos paraantecipar isso”, afirma Guerra, que aproveitou para convidá-lo a colaborar com essa empreitada. Gerdau mostrou-se entusiasta da utilização e cooptação de práticas do setor privado pela esfera pública e, prontamente, aceitou o convite. Para ele, “gestão é decisiva para fazer coeficiência. É instrumento para que a atividade-fim se maximize, mas o sucesso da mesma depende de uma boa Governança”. (SN)

Ro

dri

go

Au

gu

sto

ENCONTRO DE CONSELHEIROS

2014

03 JUNHO DAS 8H15 ÀS 17H30

Sheraton São Paulo WTC HotelAv. Nações Unidas, 12.551 | Brooklin Novo | SP

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

10Associados elegem novo Conselho de Administração do IBGCPresidente e conselheiros antecipam quais serão as prioridades do Conselho e divulgam suas metas para os próximos dois anos de mandato

A eleição do Conselho de Administração (CA) do IBGC para o período de 2014 a 2016, realizada no dia 25 de março na Assembleia Geral Ordinária, comparado ao mandato anterior, assinala renovação de 89% de seus integrantes e mantém diversidade de gênero em 33% (leia sobre quotas em conselhos na pág. 15). Os associados elegeram mais uma vez o meio eletrônico como o canal de votação preferido, representando 96,6% dos 531 votantes.

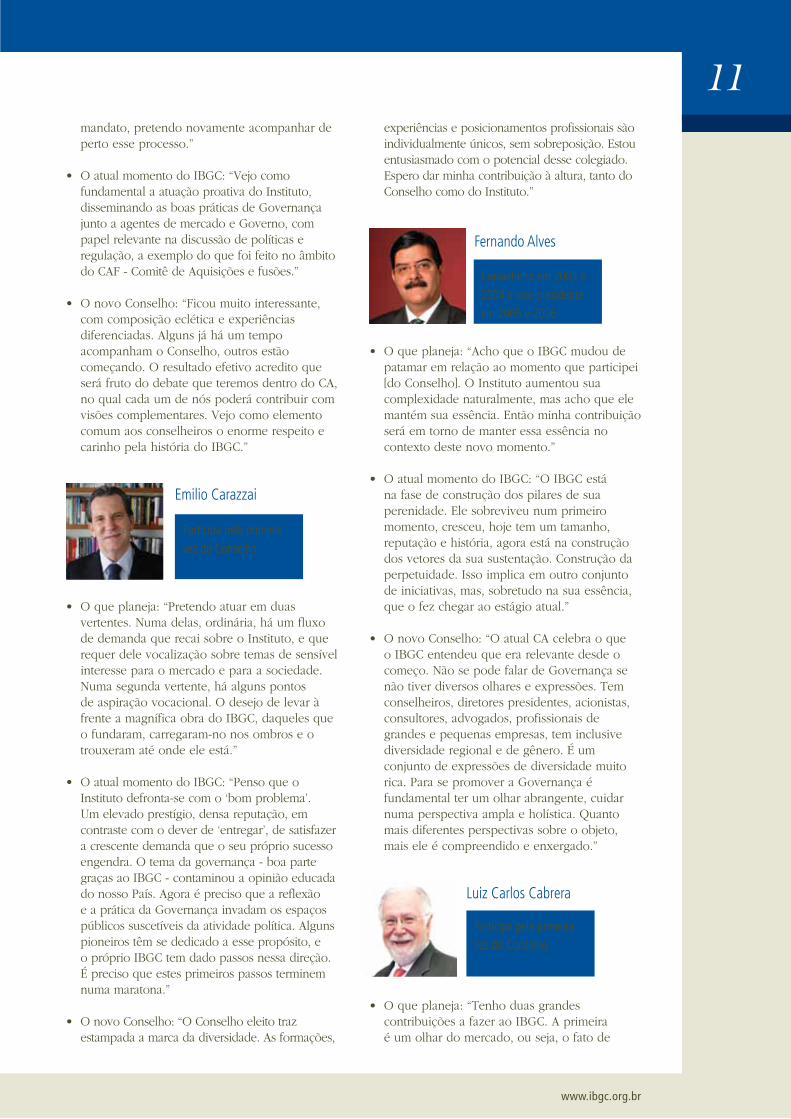

Primeira mulher a ocupar a presidência do Conselho, Sandra Guerra foi reeleita à função e tem como pares os conselheiros Eliane Lustosa, Emilio Carazzai, Fernando Alves, Luiz Carlos Cabrera, Marta Viegas Rocha, Ricardo Setúbal, Robert Juenemann e Roberto Waack.

“O novo CA eleito tem pela frente dois anos repletos de oportunidades. Teremos o privilégio de estar à frente da administração do Instituto, quando ele completa 20 anos, em 2015. O marco importante na nossa história será cercado de iniciativas relevantes.

Já em 2014 iniciaremos o processo de revisão do Código das Melhores Práticas, documento que é a referência nacional da boa Governança desde 1999, quando lançamos sua primeira edição. Em nosso congresso anual de 2015, pretendemos lançar a quinta versão do Código, depois de uma revisão que irá promover uma grande discussão sobre os próximos avanços nas práticas de Governança.

Buscaremos ainda intensificar nesse período nossa capacidade de advocacy, na qual o Instituto defende uma causa se fazendo ouvir. Nosso objetivo é ampliar a influência dos diversos agentes de nossa sociedade na melhoria das práticas de Governança nas empresas, cooperativas e entidades do terceiro setor.

• O que planeja: “Desde que sai do Conselho há quatro anos, tenho atuado no Comitê Coordenador do Rio e acompanhado o excelente trabalho desenvolvido pelo colegiado. Um dos pontos que me comprometi a contribuir de forma mais ativa e efetiva, será a reforma do Código das Melhores Práticas. Participei das duas últimas revisões e, neste

Sandra Guerra

Eliane Lustosa

Conselheira em 1996 a 2000 e presidente do CA desde 2012

Conselheira em 2003, 2004 e 2007 a 2009

Pela primeira vez, o Conselho passa por grande renovação, sendo motivada em especial pelo Estatuto de 2011, o qual limitou o exercício do conselheiro a dois mandatos consecutivos, combinado a não candidatura de três conselheiros por motivos pessoais e/ou profissionais. O que resultou na diversificação da nova composição do colegiado, que passa a contar com uma candidata reeleita, dois com experiência no Conselho do IBGC em anos anteriores, um ex-coordenador-geral em um dos Capítulos do Instituto e cinco novos integrantes ao Conselho do IBGC.

Saiba o que pensam os novos membros do Conselho, a começar pela PCA.

Visão dos conselheiros

O planejamento estratégico do IBGC prevê iniciar os esforços na direção da Governança pública em 2016. No entanto, temos recebidos estímulos de várias frentes sugerindo que antecipemos esses esforços. Estudaremos ao longo de 2014 como podemos acelerar o desenvolvimento de nossa capacitação na Governança do 1o setor para poder contribuir em mais uma dimensão com a sociedade.

O CA do IBGC começa essa nova etapa, almejando que em seu aniversário de 20 anos, em 2015, o Instituto trabalhe para ser ainda mais relevante na sociedade brasileira nos próximos 20 anos que estão por vir.”

www.ibgc.org.br

• O que planeja: “Pretendo atuar em duas vertentes. Numa delas, ordinária, há um fluxo de demanda que recai sobre o Instituto, e que requer dele vocalização sobre temas de sensível interesse para o mercado e para a sociedade. Numa segunda vertente, há alguns pontos de aspiração vocacional. O desejo de levar à frente a magnífica obra do IBGC, daqueles que o fundaram, carregaram-no nos ombros e o trouxeram até onde ele está.”

• O atual momento do IBGC: “Penso que o Instituto defronta-se com o ‘bom problema’. Um elevado prestígio, densa reputação, em contraste com o dever de ‘entregar’, de satisfazer a crescente demanda que o seu próprio sucesso engendra. O tema da governança - boa parte graças ao IBGC - contaminou a opinião educada do nosso País. Agora é preciso que a reflexão e a prática da Governança invadam os espaços públicos suscetíveis da atividade política. Alguns pioneiros têm se dedicado a esse propósito, e o próprio IBGC tem dado passos nessa direção. É preciso que estes primeiros passos terminem numa maratona.”

• O novo Conselho: “O Conselho eleito traz estampada a marca da diversidade. As formações,

• O que planeja: “Tenho duas grandes contribuições a fazer ao IBGC. A primeira é um olhar do mercado, ou seja, o fato de

• O que planeja: “Acho que o IBGC mudou de patamar em relação ao momento que participei [do Conselho]. O Instituto aumentou sua complexidade naturalmente, mas acho que ele mantém sua essência. Então minha contribuição será em torno de manter essa essência no contexto deste novo momento.”

• O atual momento do IBGC: “O IBGC está na fase de construção dos pilares de sua perenidade. Ele sobreviveu num primeiro momento, cresceu, hoje tem um tamanho, reputação e história, agora está na construção dos vetores da sua sustentação. Construção da perpetuidade. Isso implica em outro conjunto de iniciativas, mas, sobretudo na sua essência, que o fez chegar ao estágio atual.”

• O novo Conselho: “O atual CA celebra o que o IBGC entendeu que era relevante desde o começo. Não se pode falar de Governança se não tiver diversos olhares e expressões. Tem conselheiros, diretores presidentes, acionistas, consultores, advogados, profissionais de grandes e pequenas empresas, tem inclusive diversidade regional e de gênero. É um conjunto de expressões de diversidade muito rica. Para se promover a Governança é fundamental ter um olhar abrangente, cuidar numa perspectiva ampla e holística. Quanto mais diferentes perspectivas sobre o objeto, mais ele é compreendido e enxergado.”

Emilio Carazzai

Luiz Carlos Cabrera

Fernando Alves

Participa pela primeira vez do Conselho

Participa pela primeira vez do Conselho

Conselheiro em 2003 e 2004 e vice-presidente em 2005 e 2006

11mandato, pretendo novamente acompanhar de perto esse processo.”

• O atual momento do IBGC: “Vejo como fundamental a atuação proativa do Instituto, disseminando as boas práticas de Governança junto a agentes de mercado e Governo, com papel relevante na discussão de políticas e regulação, a exemplo do que foi feito no âmbito do CAF - Comitê de Aquisições e fusões.”

• O novo Conselho: “Ficou muito interessante, com composição eclética e experiências diferenciadas. Alguns já há um tempo acompanham o Conselho, outros estão começando. O resultado efetivo acredito que será fruto do debate que teremos dentro do CA, no qual cada um de nós poderá contribuir com visões complementares. Vejo como elemento comum aos conselheiros o enorme respeito e carinho pela história do IBGC.”

experiências e posicionamentos profissionais são individualmente únicos, sem sobreposição. Estou entusiasmado com o potencial desse colegiado. Espero dar minha contribuição à altura, tanto do Conselho como do Instituto.”

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª edição

12

FOCOem

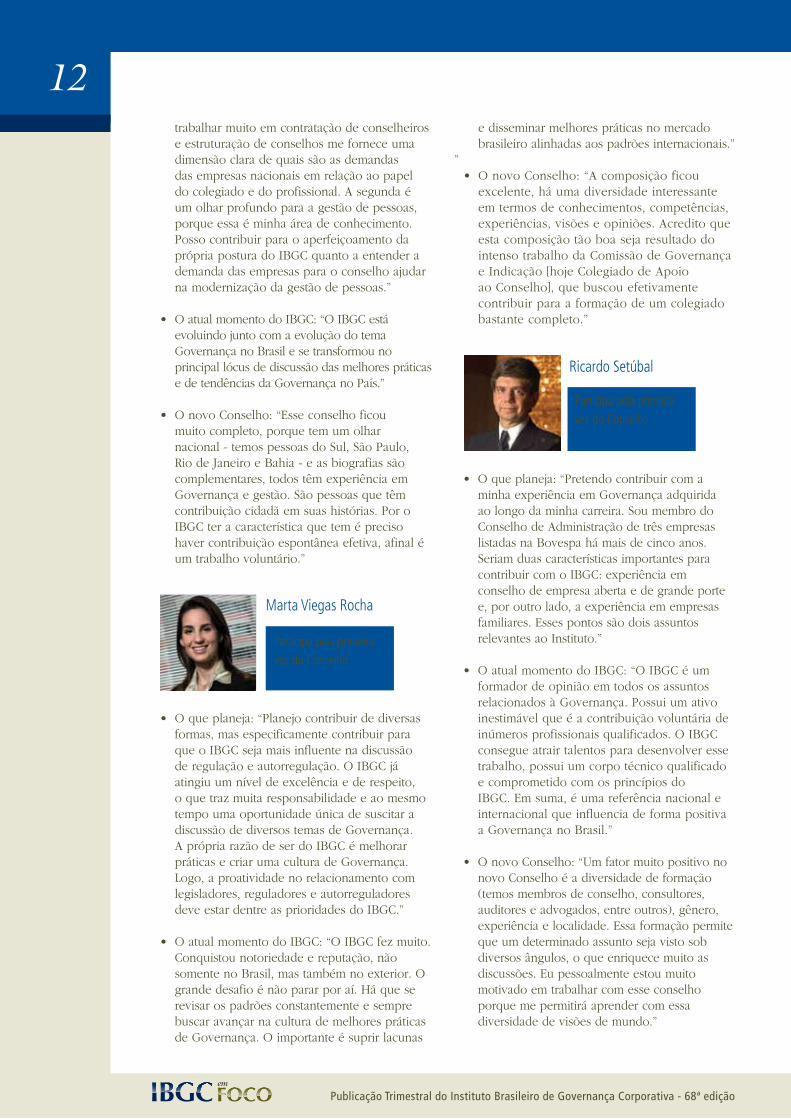

Ricardo Setúbal

Participa pela primeira vez do Conselho

• O que planeja: “Pretendo contribuir com a minha experiência em Governança adquirida ao longo da minha carreira. Sou membro do Conselho de Administração de três empresas listadas na Bovespa há mais de cinco anos. Seriam duas características importantes para contribuir com o IBGC: experiência em conselho de empresa aberta e de grande porte e, por outro lado, a experiência em empresas familiares. Esses pontos são dois assuntos relevantes ao Instituto.”

• O atual momento do IBGC: “O IBGC é um formador de opinião em todos os assuntos relacionados à Governança. Possui um ativo inestimável que é a contribuição voluntária de inúmeros profissionais qualificados. O IBGC consegue atrair talentos para desenvolver esse trabalho, possui um corpo técnico qualificado e comprometido com os princípios do IBGC. Em suma, é uma referência nacional e internacional que influencia de forma positiva a Governança no Brasil.”

• O novo Conselho: “Um fator muito positivo no novo Conselho é a diversidade de formação (temos membros de conselho, consultores, auditores e advogados, entre outros), gênero, experiência e localidade. Essa formação permite que um determinado assunto seja visto sob diversos ângulos, o que enriquece muito as discussões. Eu pessoalmente estou muito motivado em trabalhar com esse conselho porque me permitirá aprender com essa diversidade de visões de mundo.”

trabalhar muito em contratação de conselheiros e estruturação de conselhos me fornece uma dimensão clara de quais são as demandas das empresas nacionais em relação ao papel do colegiado e do profissional. A segunda é um olhar profundo para a gestão de pessoas, porque essa é minha área de conhecimento. Posso contribuir para o aperfeiçoamento da própria postura do IBGC quanto a entender a demanda das empresas para o conselho ajudar na modernização da gestão de pessoas.”

• O atual momento do IBGC: “O IBGC está evoluindo junto com a evolução do tema Governança no Brasil e se transformou no principal lócus de discussão das melhores práticas e de tendências da Governança no País.”

• O novo Conselho: “Esse conselho ficou muito completo, porque tem um olhar nacional - temos pessoas do Sul, São Paulo, Rio de Janeiro e Bahia - e as biografias são complementares, todos têm experiência em Governança e gestão. São pessoas que têm contribuição cidadã em suas histórias. Por o IBGC ter a característica que tem é preciso haver contribuição espontânea efetiva, afinal é um trabalho voluntário.”

• O que planeja: “Planejo contribuir de diversas formas, mas especificamente contribuir para que o IBGC seja mais influente na discussão de regulação e autorregulação. O IBGC já atingiu um nível de excelência e de respeito, o que traz muita responsabilidade e ao mesmo tempo uma oportunidade única de suscitar a discussão de diversos temas de Governança. A própria razão de ser do IBGC é melhorar práticas e criar uma cultura de Governança. Logo, a proatividade no relacionamento com legisladores, reguladores e autorreguladores deve estar dentre as prioridades do IBGC.”

• O atual momento do IBGC: “O IBGC fez muito. Conquistou notoriedade e reputação, não somente no Brasil, mas também no exterior. O grande desafio é não parar por aí. Há que se revisar os padrões constantemente e sempre buscar avançar na cultura de melhores práticas de Governança. O importante é suprir lacunas

Marta Viegas Rocha

Participa pela primeira vez do Conselho

e disseminar melhores práticas no mercado brasileiro alinhadas aos padrões internacionais.”

”• O novo Conselho: “A composição ficou

excelente, há uma diversidade interessante em termos de conhecimentos, competências, experiências, visões e opiniões. Acredito que esta composição tão boa seja resultado do intenso trabalho da Comissão de Governança e Indicação [hoje Colegiado de Apoio ao Conselho], que buscou efetivamente contribuir para a formação de um colegiado bastante completo.”

www.ibgc.org.br

Roberto Waack Robert Juenemann

Participa pela primeira vez do Conselho

Participa pela primeira vez do Conselho

• O que planeja: “Creio que o mundo empresarial está passando por momento de transição importante no que se refere à inclusão de elementos socioambientais em seus modelos de negócios. O tema extrapola rotinas operacionais. Tem implicações crescentes no valor das empresas, com a incorporação de passivos e ativos derivados das “pegadas” das empresas em temas socioambientais. As chamadas externalidades passam a afetar cada vez mais valor e iniciativas como Relato Integrado <IR> tentam capturar esses elementos. Seguradoras, agencias de rating, instituições financeiras, consultorias contábeis e estratégicas incorporam esses elementos. Eles atingem diretamente acionistas e conselhos. A Governança tem de passar a lidar com o assunto. Pretendo ter uma atuação focada neste campo.”

• O atual momento do IBGC: “O papel da Governança é cada vez mais relevante e complexo, porque os limites das organizações estão se expandindo. A GC tem um papel central na licença da empresa para operar e quem fornece é a sociedade. A GC tem de incorporar isso. E o IBGC está num momento central em absorver essas mudanças. Tem elementos que indicam que está caminhando nessa direção. A própria integração ao GRI e ao <IR>. “

• O novo Conselho: “Acho que o Conselho tem experiências profissionais diversas e muito ricas.”

• O que planeja: “Pretendo contribuir fazendo com que se mantenha viva a linha estratégica adotada pelas duas últimas gestões. Devido ao fato de ter participado voluntariamente das reuniões do CA como convidado, por ter sido coordenador do Capítulo Sul nessas duas últimas gestões, consegui reter as percepções do Conselho, o que reputo como importante em um momento de renovação quase total do CA. Os novos desafios devem seguir a mesma linha e postura dadas pelas administrações anteriores.”

• O atual momento do IBGC: “É um momento de renovação e de crescimento. Reforçar os nossos princípios e a nossa missão em um contexto de abertura de capítulos é fundamental. A renovação quase que integral do Conselho sugere prudência e cautela, com o objetivo de que todas as partes interessadas tenham o mesmo foco e as mesmas intenções.”

• O novo Conselho: “Acho que é um grupo

que deve funcionar muito bem. O Conselho conta com uma diversidade de capacidades, experiências, talentos e jeitos de ser, cujo fim deve ser trabalhar como um grupo orquestrado, levando adiante o padrão IBGC e conquistando corações e mentes para a nossa causa. Essa combinação de perfis e características pessoais é mérito da então Comissão de Governança e Indicação, que, com o seu trabalho, referendou a candidatura daqueles que, trabalhando juntos, representassem as várias visões para funcionar dentro do jeito de ser do IBGC.”

Entra em vigor novo estatuto social do IBGCAssociados aprovam mudanças no estatuto em Assembleia Geral Extraordinária de março

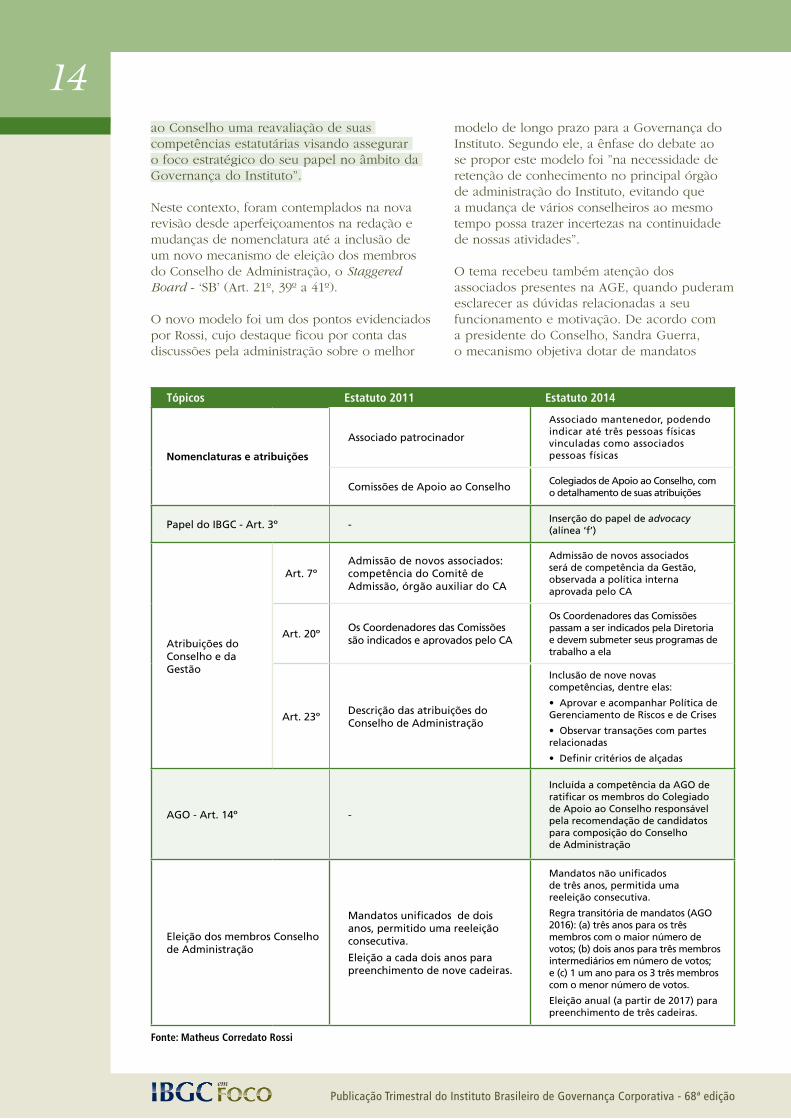

Debatida em reuniões do Conselho de Administração e apreciada em audiência restrita e ampla dos associados, a revisão do Estatuto Social do IBGC foi aprovada por 89% dos votantes na Assembleia Geral Extraordinária (AGE) de março.

De acordo com o diretor jurídico do IBGC, Matheus Corredato Rossi, “nos últimos anos o Conselho de Administração e Gestão promoveram importantes mudanças na estrutura administrativa do Instituto, permitindo

13

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

14ao Conselho uma reavaliação de suas competências estatutárias visando assegurar o foco estratégico do seu papel no âmbito da Governança do Instituto”.

Neste contexto, foram contemplados na nova revisão desde aperfeiçoamentos na redação e mudanças de nomenclatura até a inclusão de um novo mecanismo de eleição dos membros do Conselho de Administração, o Staggered Board - ‘SB’ (Art. 21º, 39º a 41º).

O novo modelo foi um dos pontos evidenciados por Rossi, cujo destaque ficou por conta das discussões pela administração sobre o melhor

modelo de longo prazo para a Governança do Instituto. Segundo ele, a ênfase do debate ao se propor este modelo foi ”na necessidade de retenção de conhecimento no principal órgão de administração do Instituto, evitando que a mudança de vários conselheiros ao mesmo tempo possa trazer incertezas na continuidade de nossas atividades”.

O tema recebeu também atenção dos associados presentes na AGE, quando puderam esclarecer as dúvidas relacionadas a seu funcionamento e motivação. De acordo com a presidente do Conselho, Sandra Guerra, o mecanismo objetiva dotar de mandatos

Tópicos Estatuto 2011 Estatuto 2014

Nomenclaturas e atribuições

Associado patrocinador

Associado mantenedor, podendo indicar até três pessoas físicas vinculadas como associados pessoas físicas

Comissões de Apoio ao ConselhoColegiados de Apoio ao Conselho, com o detalhamento de suas atribuições

Papel do IBGC - Art. 3º -Inserção do papel de advocacy (alínea ‘f’)

Atribuições do Conselho e da Gestão

Art. 7ºAdmissão de novos associados: competência do Comitê de Admissão, órgão auxiliar do CA

Admissão de novos associados será de competência da Gestão, observada a política interna aprovada pelo CA

Art. 20ºOs Coordenadores das Comissões são indicados e aprovados pelo CA

Os Coordenadores das Comissões passam a ser indicados pela Diretoria e devem submeter seus programas de trabalho a ela

Art. 23ºDescrição das atribuições do Conselho de Administração

Inclusão de nove novas competências, dentre elas:

• Aprovar e acompanhar Política de Gerenciamento de Riscos e de Crises

• Observar transações com partes relacionadas

• Definir critérios de alçadas

AGO - Art. 14º -

Incluída a competência da AGO de ratificar os membros do Colegiado de Apoio ao Conselho responsável pela recomendação de candidatos para composição do Conselhode Administração

Eleição dos membros Conselho de Administração

Mandatos unificados de dois anos, permitido uma reeleição consecutiva.

Eleição a cada dois anos para preenchimento de nove cadeiras.

Mandatos não unificadosde três anos, permitida umareeleição consecutiva.

Regra transitória de mandatos (AGO 2016): (a) três anos para os três membros com o maior número de votos; (b) dois anos para três membros intermediários em número de votos; e (c) 1 um ano para os 3 três membros com o menor número de votos.

Eleição anual (a partir de 2017) para preenchimento de três cadeiras.

Fonte: Matheus Corredato Rossi

www.ibgc.org.br

15

Cotas para mulheres nos conselhosEntre os que são favoráveis ou contrários ao sistema de cotas há um consenso sobre a baixa representação feminina na alta administração e a necessidade de mudar este cenário

Tramita no Senado Federal um projeto de lei (112/2010) que estabelece cota de 40% para mulheres na composição dos conselhos de administração (CAs) de empresas públicas, de sociedade mista e demais empresas controladas pela Uniãoaté o ano de 2022, sendo previstas metas progressivas até que se atinja esse percentual. Dado o caráter polêmico da matéria, a proposta divide opiniões no ambiente empresarial e acadêmico. Entre prós e contras, no entanto, há um ponto de congruência: a presença feminina em cargos de diretoria e nos conselhos das empresas brasileiras tem sido ínfima em representatividade e, portanto, algo precisa ser feito para mudar esse cenário.

Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), as mulheres representam 51% de toda a massa populacional brasileira e 46% da população economicamente ativa (PEA). Além disso, elas têm maior tempo médio de estudos que os homens (7,5 anos contra 7,1). Apesar de ser maioria populacional, inclusive em idade ativa (53,6%), e ter maior taxa de escolaridade, elas possuem menor remuneração e são as que mais enfrentam situações de desemprego e subemprego. Portanto, apesar do abismo social de gênero estar diminuindo paulatinamente no decorrer das décadas, as mulheres ainda enfrentam obstáculos para o acesso ao mercado de trabalho.

No universo corporativo, as mulheres também têm ascendido menos do que os profissionais do sexo masculino, em especial, para os cargos na alta administração. De acordo com dados do Grupo de Pesquisas de Direito e Gênero da Fundação Getúlio Vargas (FGV), em um universo de 837 companhias de capital aberto analisadas, 66,5% não apresentaram nenhuma mulher em suas diretorias executivas nos últimos 15 anos (1997 a 2012). No mesmo período, 48% não tiveram sequer um membro do sexo feminino em seus conselhos de administração. E em 40,5% dessas organizações não há registro de participação feminina em qualquer um desses dois órgãos.

“Fizemos as contas e observamos que teve uma mínima melhora do cenário nesses últimos 15 anos, mas se continuar nesse ritmo, vamos demorar em média 130 a 150 anos

“No mundo inteiro, há evidências claras que iniciativas voluntárias

não deram resultados substanciais. A única coisa que funcionou no

mundo foi a definição de uma política afirmativa”

Alexandre Di Miceli

não unificados os integrantes do Conselho de Administração do IBGC, tal como ocorre em outras organizações sem fins lucrativos, a exemplo do Instituto Ethos, AmCham, Instituto Millenium, Fapesp, entre outros. Em complemento, Rossi explicou que esta nova proposta segue a linha de “reconhecer a particularidade das organizações não dotadas de proprietários”, conceito adotado na segunda edição do recém-lançado Guia das Melhores Práticas de Governança para Institutos e Fundações Empresariais.

Na prática, ao adotar o novo modelo, o IBGC terá eleição de nove membros na AGO de 2016 para seu conselho de administração, porém com

prazos de mandatos diferenciados entre eles a permitir a implementação do mecanismo SB. E a partir de 2017, o Instituto passará a ter eleições anuais para apenas três conselheiros a cada ano. Outras alterações aprovadas na AGE estão relacionadas ao aprimoramento da definição dos objetivos do Instituto e dos direitos dos associados (Art. 11º), assim como revisão das competências do Conselho de Administração com ênfase em assuntos estratégicos e relevantes e da Gestão do Instituto (confira quadro com algumas das principais mudanças).

Acesse a nova versão no website do IBGC,em IBGC / Estatuto.

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª edição

16

FOCOem

para termos uma situação mais equitativa entre homens e mulheres. Um dia, isso vai chegar, mas temos que acelerar esse processo”, afirma Alexandre Di Miceli, membro do grupo de pesquisa da FGV e professor de Governança Corporativa da Universidade de São Paulo (USP). Ele lembra que a igualdade de gênero e valorização da mulher é uma das oito metas estabelecidas pelas Organizações das Nações Unidas (ONU), que devem ser atingidas pelos países que firmaram compromisso, inclusive o Brasil, até o próximo ano.

O quadro é semelhante ao observado em levantamento do IBGC, no qual, em 2013, as mulheres representavam apenas 8,27% do banco de profissionais certificados pelo Instituto para atuarem em Conselhos de Administração e Fiscal e eram apenas 7,7% dos integrantes de conselhos de administração das empresas listadas. Representatividade ainda diminuta, que se agrava com a demanda desses colegiados por perfis associados à área de Ciências Exatas, tais como finanças e engenharia, predominantemente, ainda dominadas por homens.Em vista disso, o Instituto recomenda ao mercado que a busca desses profissionais também abranja outras áreas e, assim, se incentive a diversidade, não só de gênero, mas principalmente de conhecimento dentro dos CAs.

Cota é a solução?

Para Di Miceli, a instituição de cotas para mulheres nos conselhos de administração, tal como proposto pelo projeto de lei da senadora Maria do Carmo Alves (DEM/SE), é uma iniciativa importante no que se refere à inserção da mulher na alta administração e que deveria se estender também para as empresas privadas.

Porque somos contra as cotas

O IBGC valoriza e estimula a diversidade, a igualdade de oportunidade e se posiciona contra qualquer forma de preconceito, inclusive, alertando ao mercado quanto à baixa representação nos conselhos. O Instituto se coloca, no atual contexto brasileiro, contra a instituição compulsória de cotas para mulheres nos conselhos de administração. Dentre os motivos estão: a própria configuração atual do mercado, na qual se tem mais homens com experiências em Conselhos ou em cargos de executivo sênior; portanto, com a reserva de vagas, se teria, possivelmente, a incidência de mesmas profissionais qualificadas em conselhos diversos e, consequentemente, o prejuízo de seu desempenho dentro dos colegiados; outro efeito negativo que o sistema de cotas pode trazer é o encaminhamento das mulheres para a suplência dos membros-titulares somente para preenchimento dos assentos obrigatórios, caso não se tenha normatização neste sentido.

Para saber mais sobre o posicionamento e fundamentação do Instituto sobre o tema, acesse a carta de opinião “Cotas para mulheres em conselhos de administração” em goo.gl/SzKivU

“Idealmente, essa medida deveria se estender ao longo do tempo, não necessariamente nestes percentuais, às empresas privadas. Isso porque muitas dessas companhias são concessionárias de serviços públicos (rodovias, aeroportos), portanto, têm uma concessão pública”, avalia Di Miceli. Para ele, as companhias brasileiras, dificilmente, irão aderir ao sistema de cotas se esta não for compulsória. “No mundo inteiro, há evidências claras que iniciativas voluntárias não deram resultados substanciais. A única coisa que funcionou no mundo foi a definição de uma política afirmativa, no qual se estabeleça um percentual mínimo de mulheres”, avalia, citando o caso da Noruega, que foi o primeiro país a instituir, em forma de lei, um percentual de 40% para mulheres nos CAs das empresas nacionais. O país teria aprovado a medida após dois anos de insucesso nas tentativas de estimular adesões voluntárias pelas companhias à política de cota.

A meritocracia

Apesar do resultado em outros países, a criação de cotas para as mulheres não é vista como solução pelo IBGC. “A decisão pode contribuir para gerar mais conflito de gênero. Sob o ponto de vista social, essas cotas não teriam significativo impacto sobre as situações de desigualdade de oportunidades que desfavorecem as mulheres em relação aos homens desde o início de suas carreiras profissionais, tanto quanto à remuneração como quanto às possibilidades de ascensão”, afirma Heloisa Bedicks, superintendentegeral do IBGC, ressaltando a necessidade de a mulher ter, ao longo de sua carreira, suporte e estrutura econômica-social para ascender à posição de liderança nas empresas.

17

www.ibgc.org.br

“É preciso que se invista na formação e qualificação das

mulheres e não obrigar as empresas a contratá-las”

Ana Paula Chagas

A sócia da 2GetExecutiveSearch e copresidente da organização norte-americana Women Corporate Directors (WCD) em São Paulo e na América do Sul, Ana Paula Chagas, relata semelhante preocupação. Para ela, a cota compulsória poderá gerar uma reação contrária ao objetivo central do projeto proposto, fazendo com que as competências das conselheiras sejam muitas vezes colocadas em xeque, já que poderiam ser percebidasapenas como “cotistas” e não reconhecidas pelos seus méritos. Para ela, o caráter impositivo da reserva de vagas acabaria por recrudescer o preconceito de gênero e não representaria a construção de conselhos mais diversos, eficazes e competentes.

“Acredito que é preciso que se invista na formação e qualificação das mulheres e não obrigar as empresas a contratá-las”, observa, ressaltando que, apesar da baixa representatividade feminina nos CAs, o cenário vem mudando paulatinamente. “Demora mais para ter resultados, mas esses resultados podem ser muito melhores no final”.

Ela afirma que, no universo de aproximadamente 100 profissionais que receberam treinamento da WCD para serem conselheiras, pelo menos um terço delas já ocupam assentos de CAs de grandes empresas. “À medida que as mulheres se conscientizarem cada vez mais da importância de estarem nos conselhos, de se prepararem e participarem,irão gerar valor imediatamente na dinâmica da reunião, trazendo visões e questões diferentes, consequentemente, trarão mais resultados e retorno aos acionistas”, explica.

Nessa mesma linha, Bedicks avalia a capacitação e sensibilização feminina como um caminho a permitir que elas possam “ter voz nas empresas por estarem preparadas para a função”.“ Para que a mulher assuma um cargo e se sinta confortável, nele é necessário que veja o mérito de sua ascensão e não o cumprimento de uma cota.”

Chagas destaca ainda que o debate sobre diversidade dentro dos conselhos não pode ser mensurado apenas pela questão de gênero – embora saliente a importância de se ter mais mulheres como membros desses colegiados -, mas também pelos quesitos de experiência, conhecimento e competência. Sobre os argumentos de que as conselheiras poderiam trazer mais eficiência aos CAs hoje predominantemente masculinos, ela é taxativa: “Não gosto de generalizar e comparar habilidades subjetivas”, complementando que “dedicação e foco são competências femininas e masculinas, portanto, depende de cada um”.

Círculo virtuoso

Ao contrário de Chagas e Bedicks, a vice-presidente sênior da First Data, Maria Fernanda Teixeira, diz ser a favor de cotas para mulheres nos CAs das companhias brasileiras. Ela acredita que o caráter compulsório da instituição de reserva de assentos não tirará o mérito da profissional que se inserir como membro de um colegiado deliberativo através dessa política. “É óbvio que a mulher que assumir um posto desse não chegará verde, sem conhecimento ou experiência”, avalia.

Segundo ela, como em um círculo virtuoso, o aumento de conselheiras em atividade incentivará e estimulará outras a se prepararem para assumir um cargo em um conselho. Para Teixeira, a política de cotas,portanto, poderia alavancar e acelerar esse processo. “Mas não se pode pensar que é uma política eterna, ela tem um caráter paliativo. Talvez, daqui 20 ou 30 anos não será mais necessária uma legislação específica para a inclusão das mulheres nos CAs”, observa.

Apesar de posições distintas sobre o tema, os entrevistados são unânimes em afirmar que háuma desigualdade de gênero no ápice da pirâmide da Governança das empresas e que essa disparidade precisa ser corrigida. Com ou sem a instituição das cotas, o IBGC já vem promovendo algumas iniciativas a fim decontribuir para a maior participação feminina nos conselhos. Dentre os quais a promoção de discussões sobre o tema em eventos, debates, curso e esforços estratégicos. O Instituto acredita que são necessários esforços conjuntos tanto de profissionais como de empresas, autorreguladores e poder público para se ter uma maior representação feminina na alta administração. (SN)

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

Governança Corporativa e D&OSeguro de responsabilidade civil de administradores deve ser entendida como ferramenta complementar e não substitui as boas práticas de Governança

Modelo trazido dos Estados Unidos ao Brasil no final dos anos 1990, o seguro de responsabilidade civil voltado para respaldar administradores e demais executivos com poder decisório em possíveis processos movidos contra suas gestões está ganhando cada vez mais adeptos no País, bem como evoluindo em sua aplicabilidade. Essa modalidade de contrato chamada de D&O (Directors and Oficcers Liability Insurance), apesar de ser um instrumento útil e requisitado entre os agentes da Governança Corporativa, está longe de substituir o dever de diligência e responsabilidade desses executivos no dia a dia da corporação. É o que concluíram os participantes do Fórum de Debates realizado pelo IBGC em 26 de fevereiro, em São Paulo.

Em síntese, o D&O tem uma função de proteger o patrimônio das pessoas físicas que ocupam cargos ou funções diretivas, sendo a contratação da apólice feita pela empresa na qual trabalham. No geral, ele cobre desde processos movidos, em qualquer instância, contra a gestão dos administradores, custo de defesa e até a indenização de uma condenação em trânsito julgado (que não cabe mais recurso). Vale destacar que o segurado não estará coberto em caso de ilícitos dolosos e fraudes.

Números

Para dar uma ideia da abrangência e expansão desse seguro em território nacional, o diretor de Produtos Financeiros da Aon, Adriano Lanfranchi de Almeida, apresentou alguns dados. “É um seguro ainda muito novo, mas há aproximadamente 3.500 apólices vigentes no mercado brasileiro, com limites contratados variando entre US$ 1 milhão a US$ 180 milhões”. Ele também citou números de um levantamento da KPMG, no qual mostra o índice de contratação desse instrumento entre as empresas de capital aberto. “O Novo Mercado é quem mais contrata D&O no País [92% já têm o seguro], mas não é o maior contratante em valores de apólices [segmento contratou R$ 71 milhões em 2013]. As empresas nível 2 de Governança [86% têm o seguro] lideram nesses valores, com R$ 132 milhões contratados no ano passado”, destaca.

Ele afirma, no entanto, que o D&O não é focado apenas nas empresas listadas. “O seguro atende, por exemplo, desde uma agência de turismo com faturamento anual de R$ 50 mil até as grandes instituições financeiras”, salienta. Para Almeida, a atratividade desse seguro no País tem sido muito grande por conta das taxas médias praticadas, que variam entre 0,3% a 0,5%.

No entendimento do diretor da Aon, o D&O passou a ser ferramenta da política de Recursos Humanos das empresas. “Virou instrumento de retenção de executivos, já que na hora da contratação já é solicitado por eles como pré-requisito”, avalia. Mas esse tipo de seguro ainda há de evoluir para se adaptar à realidade brasileira. “É um seguro novo, que chegou aqui em 1998, portanto, não tem ainda uma jurisprudência sedimentada para alguns casos. Assim, temos que analisar caso a caso”, admite.

Em vista disso, a Superintendência de Seguros Privados (Susep), autarquia vinculada ao Ministério da Fazenda, vem realizando consulta para proposta de regulamentação do D&O no Brasil desde dezembro do ano passado.

Segurança acessória

Cássio Casseb é membro de conselhos de administração de empresas como lojas Marisa, Netshoes, Jereissati Participações, Instituto de Reciclagem do Adolescente e Senior Advisor do Banco Morgan Stanley no Brasil e da Principal Financial Group. Além disso, foi presidente do Banco do Brasil, Credicard e Grupo Pão de Açúcar. Ele afirma que durante sua experiência na alta administração pode observar alguns problemas em D&Os. “Talvez pela imaturidade do instrumento, já vi vários buracos nos contratos”, relata, salientando a necessidade de sempre ler atentamente as cláusulas contratuais da apólice. Apesar disso, ele acredita que esse tipo de seguro está evoluindo, “ficando mais profissional”.

Por conta de situações como estas, Casseb diz que sempre solicita ao contratante, além do D&O, uma carta da empresa. “Esse documento vai dizer que se eu fizer tudo dentro das

18

www.ibgc.org.br

19condutas éticas, sem nenhum grau de má fé, e mesmo assim algo acontecer [um processo contra sua gestão] e o D&O, por alguma razão, não cobrir, eu vou ser coberto pela empresa”.

O diretor-executivo da Associação de Apoiadores do Comitê de Aquisições e Fusões (CAF), João Pinheiro Nogueira Batista, defende que o conteúdo da carta descrito por Casseb deveria ser uma obrigação estatutária.“A empresa, a meu ver, deve prover o D&O e cobrir os custos que não forem cobertos pelo seguro, mas isso já deve constar em estatuto”, avalia Batista, que também é membro do Conselho de Administração e Consultor Sênior do Grupo Cerradinho, assim como conselheiro da Swiss Re Corporate Solutions Seguros S/A, Minerva S/A e Canopus Holding S.A.

Prevenção

Batista, entretanto, lembra que em muitos casos os processos contra os administradores podem ser evitados ao se incentivar uma cultura de prevenção de conflitos. Em relação aos desentendimentos societários, ele cita o próprio CAF como instrumento capaz de mitigá-los. Segundo ele, trata-se do takeover panel brasileiro, inspirado no modelo britânico, cujo objetivo é assegurar tratamento igualitário aos acionistas de capital aberto nas ofertas públicas de aquisição de ações e nas operações de reorganização societária.

“É algo mais pró-acionista do que pró-management do modelo norte-americano, no

qual se insere o D&O”, explica. Para evidenciar as diferenças entre os dois países neste cenário, Batista oferece alguns números. “Para se ter uma ideia, pegando os casos de ofertas hostis entre os anos de 1995 e 2000, nos EUA foram 302, sendo que 34% foram parar nos tribunais. Na Inglaterra, foram 187 ofertas hostis e apenas 0,1% terminaram em tribunais”. Para ele, um dos efeitos do sucesso do CAF no Brasil seria a diminuição dos custos do D&O, diante a mitigação dos conflitos neste âmbito.

Ilustrando este cenário, Casseb relata que, em 2009, ele teria sido convidado a fazer parte do Conselho de Administração de uma grande empresa de consumo da Inglaterra, mas que a negociação não teria avançado pelo fato de ele ter exigido D&O. “Ele [o representante da organização britânica] ficou ofendidíssimo com isso, dizendo que eu estava sendo muito influenciado pela cultura norte-americana e encerrou a conversa”, conta.

Apesar de opiniões e observações muitas vezes distintas, todos os debatedores da mesa foram unânimes quanto ao fato de que esta modalidade de seguro não poderá servir como único meio de resguardar patrimônio e a imagem dos administradores e conselheiros diante possíveis problemas em suas gestões. “A pessoa não pode achar que por ter o D&O, está tudo resolvido. A ferramenta é útil, mas você precisa ser diligente para se sentir, de fato, seguro. Você precisa fundamentar e formalizar suas decisões porque no fundo é o que vai te dar segurança”, arremata Casseb. (SN)

Casseb: “A pessoa não pode achar que por ter o D&O, está tudo resolvido.A ferramenta é útil, mas é preciso ser diligente para se sentir, de fato, seguro”

IBG

C

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª ediçãoFOCOem

Maturidade em Governança Corporativa: Diretrizes para um modelo preliminarPedro BramontJoão Souza Neto

Academia em Foco

20

Organismos internacionais relevantes, como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), Banco Mundial e Fundo Monetário Internacional (FMI), vêm incentivando países e empresas a adotarem boas práticas de governança corporativa (GC) por acreditarem que (i) reduzem a corrupção e levam ao sucesso econômico (IMF, 2011), (ii) aumentam a confiança de investidores e a eficiência do mercado de capitais (OECD, 2004) e (iii) contribuem para o desenvolvimento econômico sustentável, melhorando o desempenho das empresas e facilitando o acesso a capital (WB, 2011).

Brewster, Goergen & Wood (2007), Claessens (2006), Paredes (2005), e Rajan & Zingales (2003) vão além: afirmam que a adoção de boas práticas de governança corporativa ajuda a reduzir o custo para captar recursos e confere maior liquidez às ações listadas em bolsas de valores.

Embora já mencionadas séculos atrás (Dobija, 2008; Ricardino & Martins, 2004), recomendações práticas universais sobre governança corporativa só vieram a ser condensadas e estruturadas em 1978 pela organização norte-americana Business Roundtable. Mas foi a partir de 1992, quando da publicação do Cadbury Committee Report: Financial Aspects of Corporate Governance (FRC, 1992), que ocorreu a profusão de documentos similares (AGUILERA & CUERVO-CAZURRA, 2004).

Desde então, mais de cento e noventa códigos de governança corporativa (excluindo-se atualizações) foram publicados e distribuídos entre oitenta e oito países (ECGI, 2011), desenvolvidos e em desenvolvimento - incluindo todos os membros do G-20.

Tais códigos acabam suprindo carências nas legislações societárias dos países, uma vez que seus processos de elaboração, autorização, publicação e revisão são mais ágeis (AGUILERA & CUERVO-CAZURRA, 2009).

Ocorre que a maior parte dos códigos de governança corporativa, em que pese sua qualidade e utilidade, pode ser considerada um mero repositório de práticas recomendadas. Não estimulam a discussão sobre a relação custo/benefício da adoção de tais práticas, uma vez que apenas as apresentam. Não oferecem uma ferramenta que oriente a organização a identificar quais das práticas recomendadas ela já adota. Não apontam eventuais sinergias ou interdependências que deveriam ser observadas no processo de evolução de uma companhia em suas práticas de governança.

Acredita-se que esta lacuna poderia ser suprida com a agregação de outro domínio de conhecimento: modelos de maturidade, uma vez que permitem estruturar a evolução organizacional em etapas predefinidas e mensuráveis. O presente trabalho, assim, propõe quatro diretrizes essenciais aplicáveis à elaboração de um modelo de maturidade em governança corporativa.

Os autores integraram as quatro diretrizes em um modelo preliminar, denominado MaCGov (Maturity in Corporate Governance), para ilustrar sua dinâmica de funcionamento, e o submeteram a um grupo focal para análise e recomendações.

Procedimentos metodológicos

Realizou-se o estudo em três macro-etapas. A primeira envolveu revisão bibliográfica e buscou (i) contextualizar o escopo da governança corporativa a partir de seus estudos seminais; (ii) elencar as recomendações expressas no Código IBGC; e (iii) identificar características comuns à elaboração de modelos de maturidade organizacional.

Concluída a revisão bibliográfica, passou-se à elaboração das diretrizes e desenvolvimento do MaCGov. Assim como outros códigos de melhores práticas, o Código IBGC está descrito em forma de recomendações,

21

www.ibgc.org.br

Resultados

Diretriz nº 1: Código IBGC como fonte referencial de boas práticasSeis critérios de análise conduziram à escolha do Código IBGC como código referencial: (i) Foco no ambiente institucional brasileiro; (ii) Disponibilidade pública e gratuita; (iii) Generalização; (iv) Atualização; (v) Legitimidade; (vi) Transparência no processo de elaboração.

Diretriz nº 2: Dimensões de maturidadeOs autores converteram os quatro princípios de governança corporativa propostos por IBGC (2009, p. 19) - transparência, responsabilidade corporativa, prestação de contas e equidade - em dimensões a serem seguidas por um modelo de maturidade neste tema.

Tais princípios também foram observados, ainda que com algumas diferenças semânticas, em outros códigos conhecidos de governança corporativa (IODSA, 2009, p. 7; OECD, 2004, pp. 17-25; FRC, 1992).

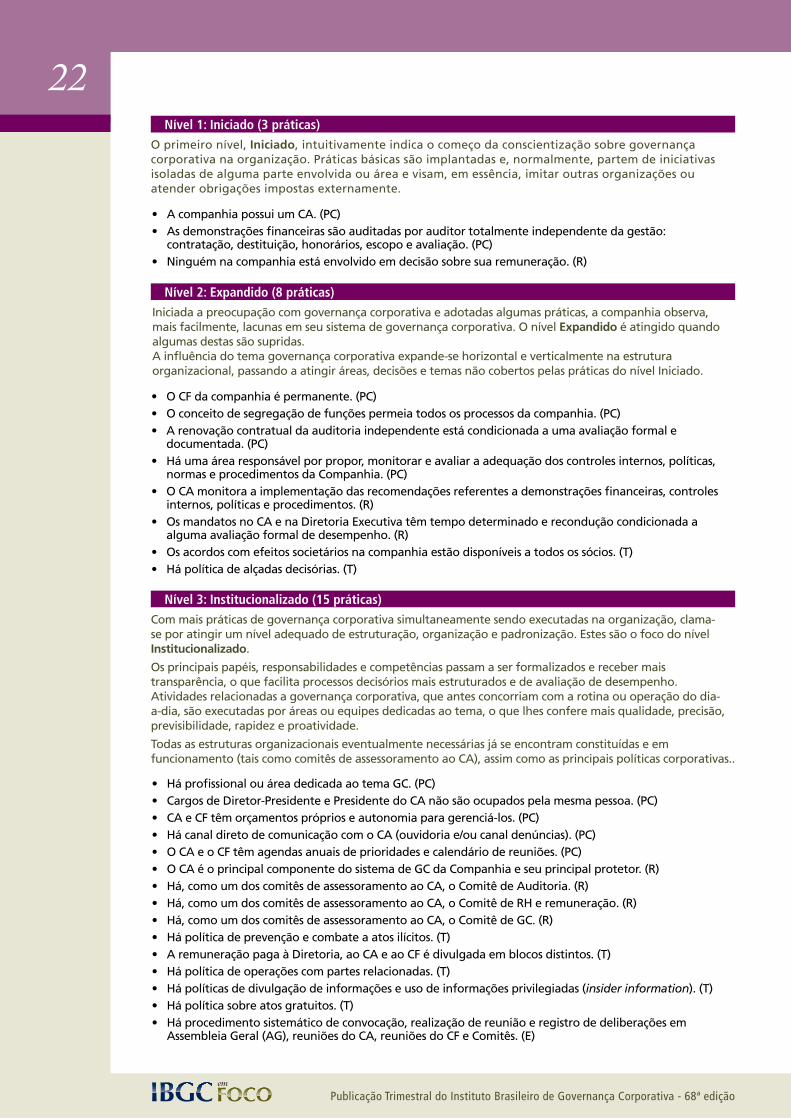

Diretrizes nº 3 e nº 4: Níveis de maturidade e Práticas propostasOs níveis de maturidade em GC propostos são sequenciais e cumulativos (Figura 2). Assim, uma organização avançaria de forma gradativa, implantando e mantendo implantadas todas as práticas do nível em que se encontra e dos níveis predecessores, a exemplo de outros modelos de maturidade, como em Curtis et al (2009), Prado (2008) e Paulk et al (1992).

Considerando a dinâmica proposta, o particípio – que indica uma ação já concluída - foi a forma nominal verbal escolhida para rotular os níveis. Um breve descritivo de cada nível é apresentado a seguir, bem como as práticas propostas, distribuídas nos cinco níveis de maturidade. Os termos entre parênteses referem-se à dimensão às quais estão vinculadas. (E) = equidade. (PC) = prestação de contas. (R) = responsabilidade corporativa. (T) = transparência.

elaboradas com a premissa implícita de serem objetivas (IBGC, 2009, p. 19).

A terceira e última etapa materializou-se com a realização de um grupo focal, com o objetivo principal de coletar opiniões sobre as diretrizes propostas e identificar tópicos que merecessem estudos futuros de aprofundamento – propósitos observados nos estudos de Marconi

& Lakatos (2010) e Martins (2002). Em Bramont (2012), são vistas recomendações para a constituição de um grupo focal e quais foram os comentários e sugestões feitas pelo grupo formado para este estudo.

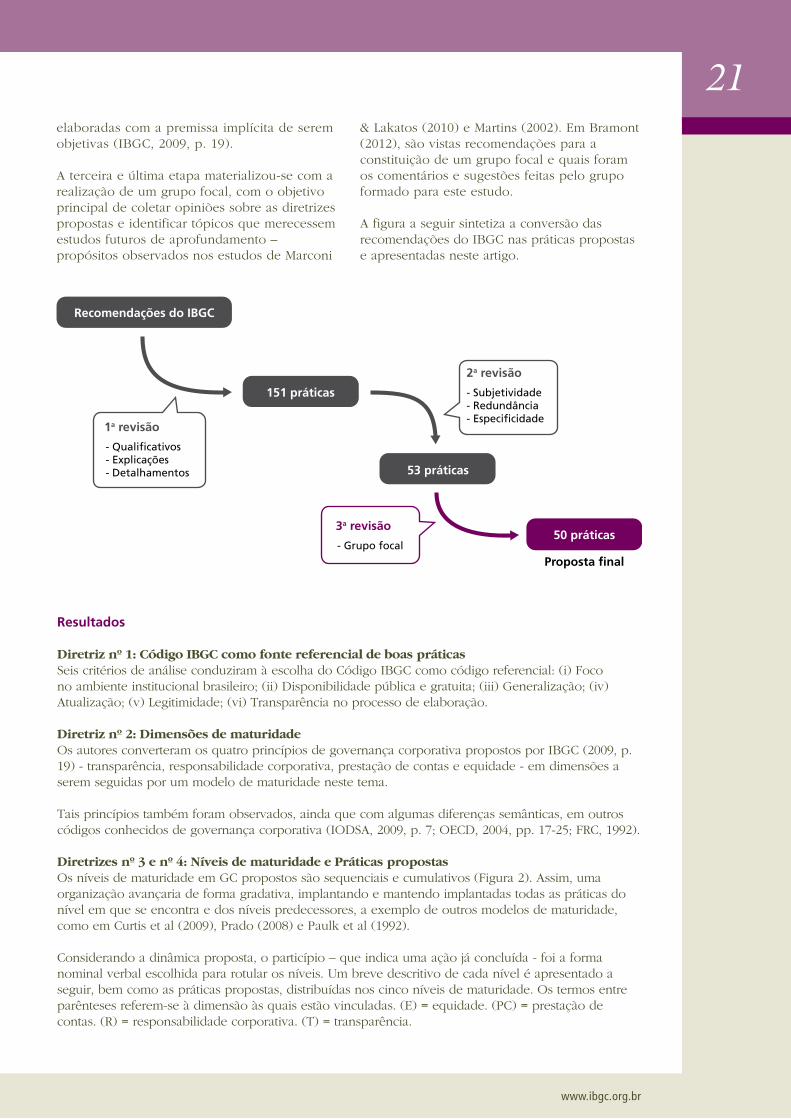

A figura a seguir sintetiza a conversão das recomendações do IBGC nas práticas propostas e apresentadas neste artigo.

Recomendações do IBGC

151 práticas

53 práticas

50 práticas

Proposta final

1a revisão

- Qualificativos- Explicações- Detalhamentos

3a revisão

- Grupo focal

2a revisão

- Subjetividade- Redundância- Especificidade

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 68ª edição

22

FOCOem

Iniciada a preocupação com governança corporativa e adotadas algumas práticas, a companhia observa, mais facilmente, lacunas em seu sistema de governança corporativa. O nível Expandido é atingido quando algumas destas são supridas. A influência do tema governança corporativa expande-se horizontal e verticalmente na estrutura organizacional, passando a atingir áreas, decisões e temas não cobertos pelas práticas do nível Iniciado.

Com mais práticas de governança corporativa simultaneamente sendo executadas na organização, clama-se por atingir um nível adequado de estruturação, organização e padronização. Estes são o foco do nível Institucionalizado.

Os principais papéis, responsabilidades e competências passam a ser formalizados e receber mais transparência, o que facilita processos decisórios mais estruturados e de avaliação de desempenho. Atividades relacionadas a governança corporativa, que antes concorriam com a rotina ou operação do dia-a-dia, são executadas por áreas ou equipes dedicadas ao tema, o que lhes confere mais qualidade, precisão, previsibilidade, rapidez e proatividade.

Todas as estruturas organizacionais eventualmente necessárias já se encontram constituídas e em funcionamento (tais como comitês de assessoramento ao CA), assim como as principais políticas corporativas..

O primeiro nível, Iniciado, intuitivamente indica o começo da conscientização sobre governança corporativa na organização. Práticas básicas são implantadas e, normalmente, partem de iniciativas isoladas de alguma parte envolvida ou área e visam, em essência, imitar outras organizações ou atender obrigações impostas externamente.

• A companhia possui um CA. (PC)• As demonstrações financeiras são auditadas por auditor totalmente independente da gestão:

contratação, destituição, honorários, escopo e avaliação. (PC)• Ninguém na companhia está envolvido em decisão sobre sua remuneração. (R)

• O CF da companhia é permanente. (PC)• O conceito de segregação de funções permeia todos os processos da companhia. (PC)• A renovação contratual da auditoria independente está condicionada a uma avaliação formal e

documentada. (PC)• Há uma área responsável por propor, monitorar e avaliar a adequação dos controles internos, políticas,

normas e procedimentos da Companhia. (PC)• O CA monitora a implementação das recomendações referentes a demonstrações financeiras, controles

internos, políticas e procedimentos. (R)• Os mandatos no CA e na Diretoria Executiva têm tempo determinado e recondução condicionada a

alguma avaliação formal de desempenho. (R)• Os acordos com efeitos societários na companhia estão disponíveis a todos os sócios. (T)• Há política de alçadas decisórias. (T)

• Há profissional ou área dedicada ao tema GC. (PC)• Cargos de Diretor-Presidente e Presidente do CA não são ocupados pela mesma pessoa. (PC)• CA e CF têm orçamentos próprios e autonomia para gerenciá-los. (PC)• Há canal direto de comunicação com o CA (ouvidoria e/ou canal denúncias). (PC)• O CA e o CF têm agendas anuais de prioridades e calendário de reuniões. (PC)• O CA é o principal componente do sistema de GC da Companhia e seu principal protetor. (R)• Há, como um dos comitês de assessoramento ao CA, o Comitê de Auditoria. (R)• Há, como um dos comitês de assessoramento ao CA, o Comitê de RH e remuneração. (R)• Há, como um dos comitês de assessoramento ao CA, o Comitê de GC. (R)• Há política de prevenção e combate a atos ilícitos. (T)• A remuneração paga à Diretoria, ao CA e ao CF é divulgada em blocos distintos. (T)• Há política de operações com partes relacionadas. (T)• Há políticas de divulgação de informações e uso de informações privilegiadas (insider information). (T)• Há política sobre atos gratuitos. (T)• Há procedimento sistemático de convocação, realização de reunião e registro de deliberações em

Assembleia Geral (AG), reuniões do CA, reuniões do CF e Comitês. (E)

Nível 1: Iniciado (3 práticas)

Nível 2: Expandido (8 práticas)

Nível 3: Institucionalizado (15 práticas)

23

www.ibgc.org.br

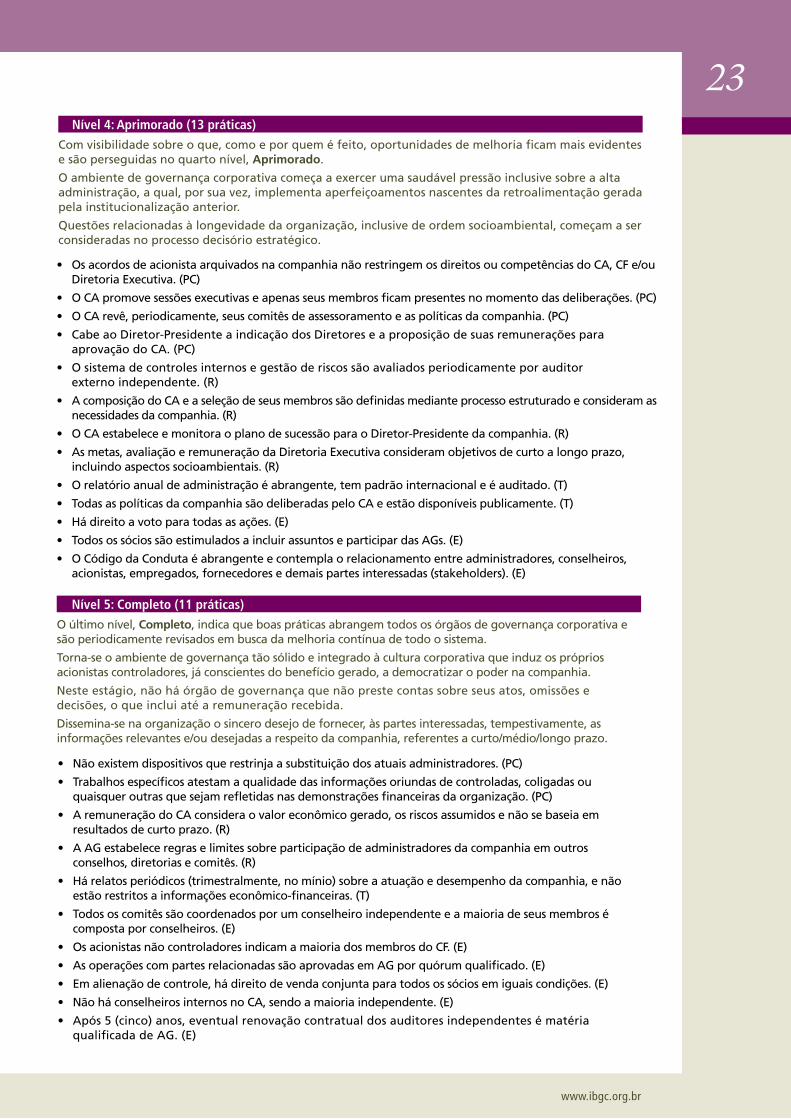

Com visibilidade sobre o que, como e por quem é feito, oportunidades de melhoria ficam mais evidentes e são perseguidas no quarto nível, Aprimorado.

O ambiente de governança corporativa começa a exercer uma saudável pressão inclusive sobre a alta administração, a qual, por sua vez, implementa aperfeiçoamentos nascentes da retroalimentação gerada pela institucionalização anterior.

Questões relacionadas à longevidade da organização, inclusive de ordem socioambiental, começam a ser consideradas no processo decisório estratégico.

O último nível, Completo, indica que boas práticas abrangem todos os órgãos de governança corporativa e são periodicamente revisados em busca da melhoria contínua de todo o sistema.

Torna-se o ambiente de governança tão sólido e integrado à cultura corporativa que induz os próprios acionistas controladores, já conscientes do benefício gerado, a democratizar o poder na companhia.

Neste estágio, não há órgão de governança que não preste contas sobre seus atos, omissões e decisões, o que inclui até a remuneração recebida.

Dissemina-se na organização o sincero desejo de fornecer, às partes interessadas, tempestivamente, as informações relevantes e/ou desejadas a respeito da companhia, referentes a curto/médio/longo prazo.

• Os acordos de acionista arquivados na companhia não restringem os direitos ou competências do CA, CF e/ou Diretoria Executiva. (PC)

• O CA promove sessões executivas e apenas seus membros ficam presentes no momento das deliberações. (PC)

• O CA revê, periodicamente, seus comitês de assessoramento e as políticas da companhia. (PC)

• Cabe ao Diretor-Presidente a indicação dos Diretores e a proposição de suas remunerações para aprovação do CA. (PC)

• O sistema de controles internos e gestão de riscos são avaliados periodicamente por auditor externo independente. (R)

• A composição do CA e a seleção de seus membros são definidas mediante processo estruturado e consideram as necessidades da companhia. (R)

• O CA estabelece e monitora o plano de sucessão para o Diretor-Presidente da companhia. (R)

• As metas, avaliação e remuneração da Diretoria Executiva consideram objetivos de curto a longo prazo, incluindo aspectos socioambientais. (R)

• O relatório anual de administração é abrangente, tem padrão internacional e é auditado. (T)

• Todas as políticas da companhia são deliberadas pelo CA e estão disponíveis publicamente. (T)

• Há direito a voto para todas as ações. (E)

• Todos os sócios são estimulados a incluir assuntos e participar das AGs. (E)

• O Código da Conduta é abrangente e contempla o relacionamento entre administradores, conselheiros, acionistas, empregados, fornecedores e demais partes interessadas (stakeholders). (E)

• Não existem dispositivos que restrinja a substituição dos atuais administradores. (PC)