Embed Size (px)

Citation preview

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

Rio de Janeiro (RJ), 1º de junho de 2007. Aos Administradores do Sindicato dos Despachantes Aduaneiros do Estado do Rio de Janeiro Rua Mayrink Veiga, 4 - 3° Andar – Centro – Rio de Janeiro - RJ Ilmos. Senhores

Examinamos os documentos contábeis de abril de 2007, bem como o balancete mensal correspondente, elaborado sob essa administração. Relativamente às eventuais irregularidades encontradas, esta auditoria, já neste trabalho e doravante, procurará, sempre que possível, saná-las no curso dos trabalhos que antecedem às entregas das cartas-relatório mensais. Objetiva-se, com isso, minimizar as pertinentes tratativas posteriores, bem como possíveis equívocos nas abordagens de supostas irregularidades. À vista da documentação apresentada, tecemos os comentários a seguir. 1 - Conciliações bancárias 1.1 - Banco Bradesco S.A. – Agência Acre A conciliação foi efetuada adequadamente. O cheque de nº 11686, no valor de R$ 1.079,18, emitido em 30-03-07, foi compensado em 02-05-07. Este cheque, na conciliação anterior figurou sob o nº 11670, cuja correção é tratada no item 5 adiante. Ficou pendente de compensação o cheque de nº 11717, emitido em 12-04-07, no valor de R$ 123,00.

1.2 - Outras instituições financeiras As demais contas bancárias das demais instituições financeiras não apresentaram quaisquer fatos relevantes, nem pendências que justificassem o preenchimento de formulário próprio de conciliação. 2 - Valor divergente O valor de R$ 1.339,04, registrado em 25-04-07, a título de provisão da Folha de Pagamentos no mês, a débito da conta “4.1.1.02.08 – INSS”, em contrapartida da conta “2.1.4.01.01 – I.N.S.S.”, diferiu do valor escrito na Ficha de Lançamento Contábil correspondente, de R$ 1.399,04. Constatado que o erro era na Ficha de Lançamento, a sua substituição deu-se no decurso da auditagem, sanando a irregularidade. 3 - Pasta Suspensa “PIS – SINDICATO (SDA)” Na pasta suspensa “PIS – SINDICATO (SDA)” faltou a cópia da guia referente ao pagamento do IRRF sobre a Folha de Pagamentos, em 10-04-07, no valor de R$ 234,57, sendo fornecida no curso dos trabalhos da auditagem, sanando a pendência. 4 - Pasta Suspensa “IRRF – SINDICATO” Nesta pasta suspensa, faltou a cópia da guia referente ao pagamento do IRRF sobre a Folha de Pagamentos, em 10-04-07, no valor de R$ 436,80, sendo fornecida no curso da auditagem, sanando a pendência.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 2

5 - Número de Cheque Na conciliação de março, o cheque pendente de compensação, no valor de R$ 1.079,18, figurava como sendo o de número 11670. No extrato bancário em que aparece a sua compensação, na data de 02-05-07, o mesmo aparece como sendo o de número 11686. Constatado que o equívoco era na folha de conciliação de março, o mapa foi refeito, pela Critério, no curso da auditagem, com o número correto do cheque, sanando a irregularidade. 6 - Mapa das Provisões de Férias e Encargos Sociais s/Férias No mapa das provisões de férias e seus encargos sociais, constante da documentação contábil de abril/07, nos cruzamentos da coluna intitulada “Meses p/Cálculos com as linhas correspondentes a Claudinei Santos Melo e Helida de Carvalho P. Frazão, aparece, em ambas, o número “0”, quando o correto seriam 11 e 9, respectivamente. Como o programa é elaborado eletronicamente (Excel) e possui, na sua planilha principal, funções e fórmulas, certamente que a função que instrui essas duas células , foi corrompida, quando da modificação do “lay-out” da planilha, para a inserção da “Administração II”, fato que distorceu os resultado dos cálculos. Esta auditoria refez a planilha, Anexo I, adaptando-a à nova realidade de distribuição dos setores e encaminhamos à contabilidade do Sindicato. Os citados números de meses para cálculos, desta vez, apareceram corretamente, ou seja, 11 para o funcionário Claudinei e 9 para a funcionária Helida. Com isso, os valores totais ficaram superiores aos do mapa enviado, conforme demonstrado a seguir, em Reais. Prov. Férias Prov. Enc. Soc. s/Férias Mapa refeito pela auditoria 24.786,79 8.303,58 Mapa utilizado pela contabilidade 22.029,34 7.379,87 -------------- ------------ Provisionado a menor ... 2.757,45 923,71 Não obstante, tratando-se de provisões reajustadas mensalmente, é sensato que não se faça o ajuste dessas diferenças na provisão já constituída para abril/07. Alertamos para o fato de que, sempre que da necessidade de alterações no “lay-out” desse programa, seja feita a conferência manual dos seus dados, logo que o programa esteja pronto para impressão. Não se exclui essa mesma checagem, de quando em quando, para aferição da eficiência da função que determina o número de meses para cálculos. O procedimento se justifica, uma vez que o programa, confeccionado que foi por esta auditoria, objetivando racionalizar os trabalhos e minimizar a margem de erros nos seus cálculos, é um produto novo, inédito e confeccionado exclusivamente para atender o SINDAERJ. Por isso, deve permanecer sob observação por mais algum tempo. 7 - Reforço do “Caixa Pequeno” No item 2 da Carta-Relatório de 04-05-07, correspondente ao balancete de março/07, esta auditoria citou não constar da pasta da documentação contábil as fichas de lançamentos contábeis relativas aos reforços do “Caixa Pequeno”, em 01-03-07, no valor de R$ 884,91, e 14-03-07, no valor de R$ 935,95. Em resposta, em 16-05-07, através da DIR-338/2007, a Critério Assessoria Empresarial Ltda. informou que os valores citados encontravam-se nas Relações de Cheques Emitidos, alusivos àquelas datas. Em 23-05-07, pela DIR-358/2007, reiterou a informação de que os documentos não necessitam de fichas de lançamentos contábeis, pois já se encontram discriminados nas Relações de Cheques Emitidos, em suas datas correspondentes.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 3

Esta auditoria, reexaminando as respectivas relações, constatou a afirmativa e, assim, dá como solucionada a pendência. Esclarecemos que a ficha de lançamento contábil não é obrigatória para quem não se utiliza de balancetes diários. O novo Código Civil, em seu artigo 1.185, estabelece que o empresário ou sociedade empresária que adotar o sistema de fichas de lançamentos poderá substituir o livro Diário pelo livro de Balancetes Diários e Balanços e, neste caso, aí sim, seriam elas obrigatórias. O acordo para a utilização das fichas de lançamentos contábeis, originou-se, tão somente, do fato de que elas agilizam e facilitam a pesquisa de contas, permitindo acionar diretamente descritivos do Plano de Contas, Lançamentos Padrão e Históricos Padrão. Devidamente autenticadas e acompanhadas de seus respectivos documentos, constituem registro comprobatório dos assentamentos transcritos, tanto na adoção do livro Balancetes Diários e Balanços como no caso do livro Diário. Uma vez adotadas, devem as fichas de lançamentos contábeis conter local, data, identificação adequada da conta debitada e da creditada, histórico da operação, valor expresso em moeda nacional e a autenticação por quem de direito. Os documentos podem substituir as fichas de lançamentos, desde que neles sejam inseridas todas as características de lançamento contábil. Quando se utilizar históricos codificados, deve ser incluída em cada movimento diário a respectiva tabela de codificação. Registre-se que a empresa prestadora dos serviços contábeis as vem confeccionando com competência, a exemplo do bom arquivamento mensal dos documentos correspondentes, em pastas próprias. Não obstante, com a recente adoção de bloquete único, diário, para a relação de cheques emitidos, deu-se uma quebra na consistência do processo de arquivamento dos documentos contábeis, no que alude à elaboração das respectivas fichas de lançamentos que, nestes casos, foram suprimidas. Assim, os documentos mencionados pelas relações de cheques emitidos, acidentalmente destacados dos bloquetes respectivos, torna passível de induzir o examinador a dar por falta das fichas de lançamentos pertinentes. Como exemplo, citamos a “Relação de Cheques Emitidos”, datada de 09-04-07, onde consta o valor de R$ 886,94, para reforço do Caixa Pequeno, em que o mapa respectivo, manuscrito, intitulado “Controle do Caixinha”, vem arquivado, ainda que na mesma data, porém, destacado do bloquete de documentos que acompanham a mencionada folha de “Relação de Cheques Emitidos”. Diante do exposto, seria recomendável que os documentos relacionados nas relações diárias de cheques emitidos, permanecessem juntados, sem exceção, em bloquetes eficientemente presos às relações correspondentes. Esse processo, no entanto, poderia ser, dentre outras formas, por junção da totalidade desses documentos entre duas folhas divisórias, de cartolina em cor diferente de branca, que as destacassem das demais folhas, mantendo tais documentos em posição distinta dos outros documentos constantes da pasta, o que até dispensaria, neste caso, o seu grampeamento, tornando o arquivamento mais inteligível para as pesquisas e/ou consultas, eis que os grampos, por vezes, são rompidos e soltos. A exceção ficaria apenas para os documentos do “Controle do Caixinha”, que permaneceriam sendo grampeados. Neste caso, independentemente da folha resumo “Relação de Cheques Emitidos” e objetivando uniformizar o procedimento, poder-se-ia reativar as respectivas fichas de lançamentos contábeis, por conterem as vantagens citadas. Apresentamos a seguir, nas folhas 4 a 16, alguns aspectos de natureza gerencial pertinentes ao mês sob exame, comparativamente ao mesmo período do ano de 2006. Os segmentos abordados objetivam tão somente colaborar nas análises de suas posições estáticas e na interpretação das respectivas tendências, estando, por vezes, contemplados por conclusões elaboradas por esta auditoria.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 4

Seus breves comentários não pretendem esgotar a análise, mas, sim, oferecer, de pronto, subsídios que possam colaborar nas decisões gerenciais tomadas por essa administração, na condução dos atos e fatos administrativos do Sindicato. Finalmente, para atender à solicitação contida na SDA/PRES/229/04, de 09-11-04, estaremos anexando a um e-mail, o arquivo correspondente ao relatório desta auditagem, a ser enviado em seguida, ao endereço eletrônico <[email protected]>.

SOANALISE Alberto Soares de Andrade Júnior Guilherme de Souza Contador Contador CRC-RJ nº 023937/O-2 CRC-RJ nº 023562/O-3

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 5

ANÁLISE GERENCIAL

I - Resultados mensais

No exercício de 2006 No exercício de 2007

MÊS

RECEITAS

DESPESAS

PARTIC. DA

DESP. NA REC.

%

RESULT. SUPERAVIT

OU (DEFICIT)

MÊS

RECEITAS

DESPESAS

PARTIC. DA DESP. NA REC.

%

RESULT. SUPERAVIT

OU (DEFICIT)

JAN 126.471,58 (126.392,21) 99,94 79,37 JAN 153.805,52 (142.056,22) 92,36 11.749,30 FEV 122.419,16 (124.317,81) 101,55 (1.898,65) FEV 132.678,10 (146.049,14) 110,08 (13.371,04) MAR 137.081,32 (132.906,14) 96,95 4.175,18 MAR 171.234,64 (137.853,14) 80,51 33.381,50 ABR 123.109,36 (158.660,97) 128,88 (35.551,61) ABR 136.373,06 (123.290,51) 90,41 13.082,55 MAI 135.180,65 (144.004,94) 106,53 (8.824,29) MAI JUN 138.045,15 (140.731,01) 101,95 (2.685,86) JUN JUL 135.250,96 (136.296,90) 100,77 (1.045,94) JUL AGO 151.248,47 (141.544,23) 93,58 9.704,24 AGO SET 140.742,48 (150.568,44) 106,98 (9.825,96) SET OUT 153.446,15 (150.907,24) 98,35 2.538,91 OUT NOV 149.362,05 (141.949,71) 95,04 7.412,34 NOV DEZ 147.785,42 (142.438,68) 96,38 5.346,74 DEZ

SOMA 1.660.142,75 (1.690.718,28) (30.575,53) SOMA 594.091,32 (549.249,01) 44.842,31

(50.000,00)(40.000,00)(30.000,00)(20.000,00)(10.000,00)

(50.000,00)(40.000,00)(30.000,00)(20.000,00)(10.000,00)

0,0010.000,0020.000,0030.000,0040.000,0050.000,00

jan fev mar abr mai jun jul ago set out nov dez

Resultados Líqüidos Mensais em 2006

0,0010.000,0020.000,0030.000,0040.000,0050.000,00

jan fev mar abr mai jun jul ago set out nov dez

Resultados Líqüidos Mensais em 2007

O “superavit” líqüido apurado, de R$ 13.082,55, foi o segundo melhor resultado mensal do quadrimestre janeiro a abril/07.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 6

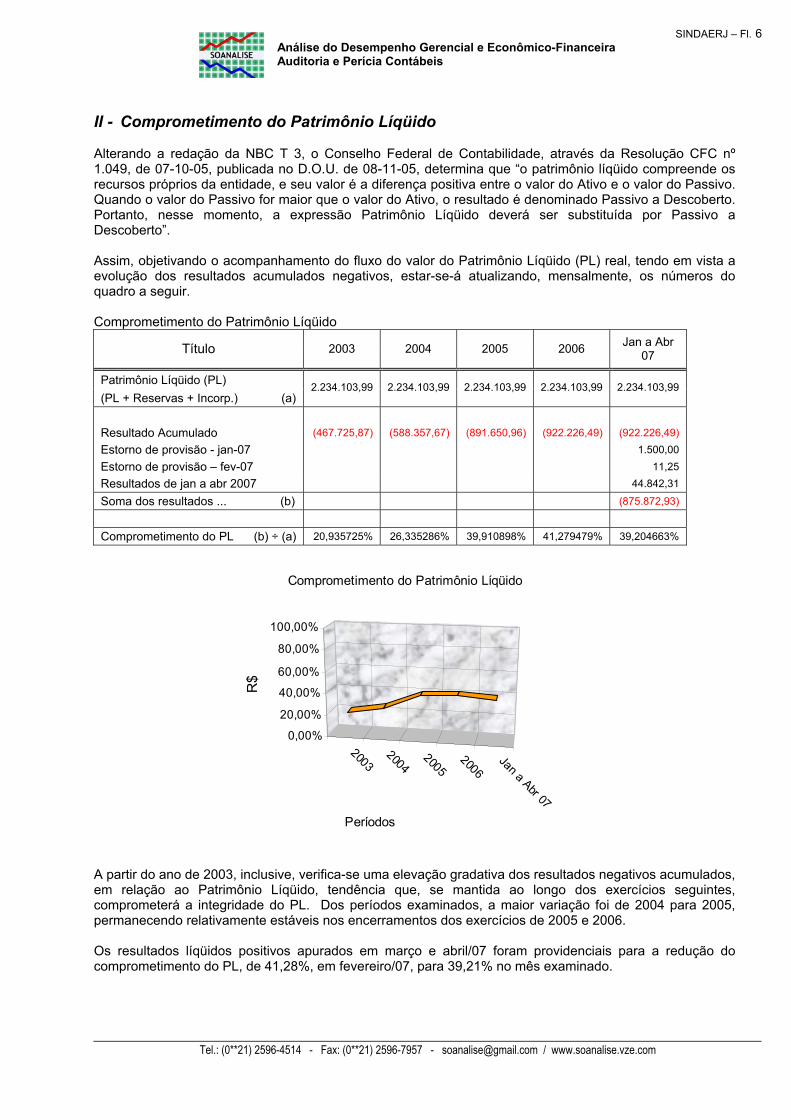

II - Comprometimento do Patrimônio Líqüido Alterando a redação da NBC T 3, o Conselho Federal de Contabilidade, através da Resolução CFC nº 1.049, de 07-10-05, publicada no D.O.U. de 08-11-05, determina que “o patrimônio líqüido compreende os recursos próprios da entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo. Quando o valor do Passivo for maior que o valor do Ativo, o resultado é denominado Passivo a Descoberto. Portanto, nesse momento, a expressão Patrimônio Líqüido deverá ser substituída por Passivo a Descoberto”. Assim, objetivando o acompanhamento do fluxo do valor do Patrimônio Líqüido (PL) real, tendo em vista a evolução dos resultados acumulados negativos, estar-se-á atualizando, mensalmente, os números do quadro a seguir. Comprometimento do Patrimônio Líqüido

Título 2003 2004 2005 2006 Jan a Abr 07

Patrimônio Líqüido (PL) (PL + Reservas + Incorp.) (a)

2.234.103,99 2.234.103,99 2.234.103,99 2.234.103,99 2.234.103,99

Resultado Acumulado (467.725,87) (588.357,67) (891.650,96) (922.226,49) (922.226,49) Estorno de provisão - jan-07 1.500,00 Estorno de provisão – fev-07 11,25 Resultados de jan a abr 2007 44.842,31

Soma dos resultados ... (b) (875.872,93)

Comprometimento do PL (b) ÷ (a) 20,935725% 26,335286% 39,910898% 41,279479% 39,204663%

20032004

20052006

Jan a Abr 07

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

R$

Períodos

Comprometimento do Patrimônio Líqüido A partir do ano de 2003, inclusive, verifica-se uma elevação gradativa dos resultados negativos acumulados, em relação ao Patrimônio Líqüido, tendência que, se mantida ao longo dos exercícios seguintes, comprometerá a integridade do PL. Dos períodos examinados, a maior variação foi de 2004 para 2005, permanecendo relativamente estáveis nos encerramentos dos exercícios de 2005 e 2006. Os resultados líqüidos positivos apurados em março e abril/07 foram providenciais para a redução do comprometimento do PL, de 41,28%, em fevereiro/07, para 39,21% no mês examinado.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 7

III- Ponto de Equilíbrio Monetário - PEM (Comparativo) Indica o nível em que a receita total deveria ficar situada para que, após balanceada com a despesa total, o resultado fosse nulo. O desejável é que o ponto de equilíbrio permaneça predominantemente abaixo de 100,00% e tanto melhor quanto mais próximo de 1%. O valor do ponto de equilíbrio é tão exato quanto maior for o número de casas decimais considerado nos seus cálculos. Os resultados a seguir foram gerados por planilha eletrônica de processamento de dados, a qual trabalha com um grande número de casas decimais nos seus cálculos, podendo, portanto, tais resultados, exibirem pequenas diferenças quando, eventualmente, feitos por calculadoras financeiras de bolso. Não obstante, tais diferenças são imateriais, não causando nenhuma oscilação significativa nos resultados colimados. Na transposição para esta carta-relatório, foram, propositadamente, exibidas seis casas decimais nas células dos percentuais, alternativa que minimiza as pequenas diferenças, quando, para esses mesmos cálculos, forem utilizadas calculadoras de bolso, como já mencionado. Neste segmento do Ponto de Equilíbrio Monetário Comparativo, cotejamos o ponto de equilíbrio entre períodos iguais, relativamente aos exercícios anterior e atual, para constatar, na comparação, se houve melhora no desempenho operacional.

JAN a ABR JAN a ABR ITENS 2006

% da RT 2007

% da RT

R$ R$ Receita Total (RT) 509.081,42 100,000000% 594.091,32 100,000000% Custos Fixos (CF) 446.315,62 87,670774% 447.167,16 75,269095% Custos Variáveis (CV) 95.961,51 18,849934% 102.081,85 17,182855% Despesa Total 542.277,13 549.249,01 Lucro Líqüido do Exercício (LL) (33.195,71) -6,520707% 44.842,31 7,548050% Ponto de Equilíbrio Monetário 549.987,99 539.945,15 Em percentuais ... (X% da RT) 108,035369% 90,885885%

108,04%90,89%

0,00%

25,00%

50,00%

75,00%

100,00%

125,00%

150,00%

Ponto de Equilíbrio MonetárioComparativo

JAN a ABR 2007

JAN a ABR2006

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 8

Embora um ponto de equilíbrio de 90,89% represente, ainda, um nível bastante elevado, há que se reconhecer ter sido bem inferior a 108,4%, do ano de 2006, denotando boa “performance” operacional de janeiro a abril/07.

JAN a ABR JAN a ABR 2006 2007

4.1.1 - Administração 147.885,74 172.270,48 4.1.2 - Gastos c/Encargos Diversos 185.814,69 174.240,61 4.1.3.01.03 - Luz e Força 8.232,96 7.109,90 4.1.3.01.09 - Consertos e Conservação 14.268,80 1.608,00 4.1.3.02.01 - Luz e Força 39.866,22 39.789,70 4.1.3.02.02 - Consertos e Conservação 0,00 9.972,94 4.1.7.01.05 - Seguro do Prédio 0,00 1.379,11 4.1.7.01.07 - Seguro-Pecúlio 0,00 0,00 4.1.7.01.11 - Seguro de Vida 5.081,60 33,40 4.1.7.01.17 - Assesssoria Jurídica 4.680,00 7.800,00 4.1.7.01.18 - Serviços de Auditoria 6.000,00 6.800,00 4.1.7.01.19 - Serviços de Contabilidade 34.485,61 26.163,02

SOMAS 446.315,62 447.167,16

COMPROVAÇÃO DO PONTO DE EQUILÍBRIO COMPARATIVO JAN a ABR 2007

Receita Total (RT) 90,8858847778% x 594.091,32 539.945,15 Custos Fixos (CF) INALTERADOS 447.167,16 Custos Variáveis (CV) 17,1828549860% x 539.945,15 92.777,99 Despesa Total CF + CV 539.945,15 Lucro Líqüido do Exercício (LL) RT - Despesa Total 0,00

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 9

IV - Composição das receitas obtidas

JAN A ABR DE 2006

JAN A ABR DE 2007

Título R$

Participação no total em %

R$

Participação no total em %

Renda de Comissão

353.315,57 69,40 418.698,74 70,48

Mensalidades de Associados 29.400,00 5,78 45.600,00 7,68

Contribuição Sindical

2.648,24 0,52 858,10 0,14

Recuperação de Despesas

76.556,48 15,04 77.250,30 13,00

Aluguéis de Imóveis

44.560,00 8,75 48.859,00 8,22

Receitas Financeiras e outras

2.601,13 0,51 2.825,18 0,48

S O M A

509.081,42 100,00 594.091,32 100,00

69,40%

5,78%

15,04% 0,52% 8,75% 0,51%

70,48%

7,68%

13,00% 0,14% 8,22% 0,48%

VARIAÇÕES DAS RECEITAS DE JANEIRO A ABRIL DE 2007 EM COMPARAÇÃO COM O MESMO PERÍODO DE 2006

Renda de Comissão 18,51% Mensalidades de Associados 55,10% Recuperação de Despesas 0,91% Contribuição Sindical -67,60% Aluguéis de Imóveis 9,65% Receitas Financeiras e Outras 8,61% Variação das receitas totais 16,70%

Considerando que o desejável é a evolução das receitas, no quadro vemos que tiveram evolução significativa na comparação as rubricas “Mensalidades de Associados”, e “Renda de Comissão”.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 10

V - Composição das despesas incorridas

JAN A ABR DE 2006

JAN A ABR DE 2007

Título R$

Participação no total em %

R$

Participação no total em %

Encargos Diversos

185.814,69 34,27 174.240,61 31,73

Processos Judiciais 0,00 0,00 0,00 0,00 Pessoal e Encargos

Administração 147.885,74 27,27 172.270,48 31,36

Material

860,90 0,16 8.187,25 1,49

Despesas Gerais

87.982,71 16,22 113.195,02 20,61

Serviços de Terceiros

118.280,34 21,81 79.364,47 14,45

Representação 1.452,75 0,27 1.991,18 0,36

S O M A

542.277,13 100,00 549.249,01 100,00

34,27%

0,00%

27,27%0,16%16,22%

21,81%

0,27% 31,73%

0,00%

31,36%1,49%20,61%

14,45%0,36%

VARIAÇÕES DAS DESPESAS DE JANEIRO A ABRIL DE 2007 EM COMPARAÇÃO COM O MESMO PERÍODO DE 2006

Encargos Diversos -6,23% Processos Judiciais 0,00% Pessoal e Encargos – Adm 16,49% Material 851,01% Despesas Gerais 28,66% Serviços de Terceiros -32,90% Representação 37,06% Variação das despesas totais 1,29%

Considerando que nas despesas o desejável é a involução dos valores de suas rubricas, o quadro mostra que as únicas rubricas que apresentaram redução foram “Serviços de Terceiros” e “Encargos Diversos”.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 11

VI - Depósitos de comissões aduaneiras (Comissões sobre Despachos)

ANO DE 2006 ANO DE 2007 COMISSÃO PARTICIPAÇÃO VARIAÇÃO COMISSÃO PARTICIPAÇÃO VARIAÇÃO

MÊS EM R$ EM RELAÇÃO EM RELAÇÃO MÊS EM R$ EM RELAÇÃO EM RELAÇÃO AO TOTAL MÊS ANTERIOR AO TOTAL MÊS ANTERIOR

jan 88.736,77 7,4620% -19,57% jan 111.831,01 26,7092% 3,7258%fev 82.878,36 6,9694% -6,60% fev 89.225,67 21,3102% -20,2138%mar 98.314,67 8,2674% 18,63% mar 125.299,91 29,9261% 40,4303%abr 83.385,77 7,0121% -15,18% abr 92.342,15 22,0545% -26,3031%mai 95.545,08 8,0345% 14,58% mai jun 99.264,99 8,3474% 3,89% jun jul 97.668,23 8,2131% -1,61% jul

ago 112.979,49 9,5006% 15,68% ago set 102.496,72 8,6191% -9,28% set out 112.933,27 9,4968% 10,18% out nov 107.160,36 9,0113% -5,11% nov

dez 107.814,03 9,0663% 0,61% dez

Totais 1.189.177,74 100,00% Totais 418.698,74 100,00% 8 6 4

2

0,00

0.000,00

0.000,00

0.000,00

0.000,00

100.000,00

120.000,00

140.000,00

jan fev mar abr mai jun jul ago set out nov dez

Comissões sobre Despachos em 2006

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

jan fev mar abr mai jun jul ago set out nov dez

Comissões sobre Despachos em 2007

Como já demonstrado no quadro do item IV, em comparação com o mesmo período de 2006, as receitas oriundas de comissões sobre despachos aduaneiros de importação e exportação, apresentaram, no primeiro quadrimestre de 2007, evolução de 18,51%, contra 20,90% no trimestre janeiro/março/07.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 12

VII - Situação Econômico-Financeira Reflete o comprometimento dos recursos do Sindicato, em relação às dívidas contraídas, em geral nas datas de extração do Balanço Patrimonial e Financeiro, ou seja, 31 de dezembro, podendo, não obstante, ser procedida ao encerramento de cada mês, desde que computados os resultados acumulados no exercício em curso.

BALANCETE SINTÉTICO - AJUSTADO JAN A ABR 2006 JAN A ABR 2007

ATIVO Disponível 274.104,49 214.431,13 Realizável 39.159,59 61.089,48 Créditos Diversos (Diferido) 6,65 Realizável a LP 79.971,05 93.853,29 Permanente 1.538.870,25 1.543.825,25

TOTAL DO ATIVO 1.932.105,38 1.913.205,80 PASSIVO Pasivo Circulante 622.848,06 554.974,74 Patrimônio Líqüido: - Patrimônio Líqüido 1.566.880,00 1.566.880,00 - Reservas 653.484,30 653.484,30 - Resultado de Incorporação 13.739,69 13.739,69 - Resultado de Exercícios Findos (891.650,96) (920.715,24)- Resultado do Exercício (33.195,71) 44.842,31

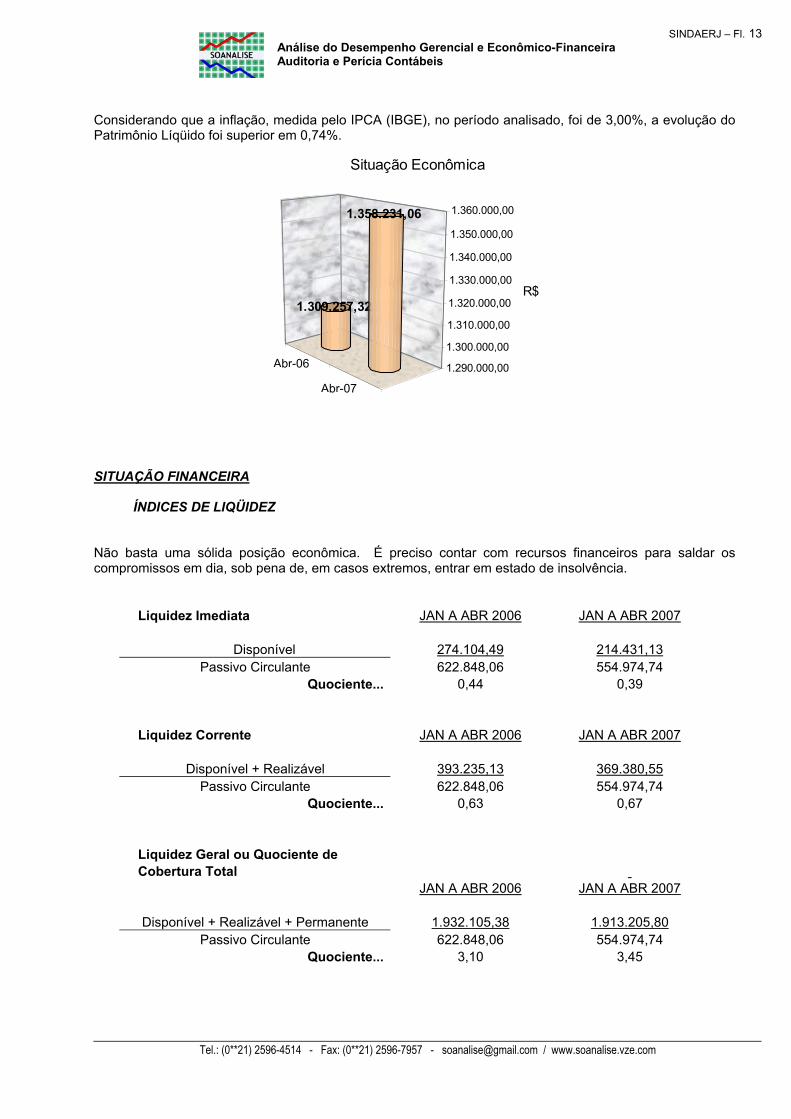

TOTAL DO PASSIVO 1.932.105,38 1.913.205,80 SITUAÇÃO ECONÔMICA A situação econômica é demonstrada pelo Patrimônio Líqüido Real, correspondendo, portanto, ao capital próprio que realmente existe na data do balanço e/ou balancete do período analisado. O termo “Situação Econômica” refere-se ao estado patrimonial e, assim, não deve ser confundido com rentabilidade ou resultado operacional. JAN A ABR 2006 JAN A ABR 2007 Ativo Real: Circulante + Realizável + Permanente 1.932.105,38 1.913.205,80 Passivo Real: Circulante + Exig. a LP 622.848,06 554.974,74 Patrimônio Líquido Real 1.309.257,32 1.358.231,06 Evolução do PL no período 3,74% Inflação de mai/06 a abr/07 – IPCA (IBGE) 3,00%

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 13

Considerando que a inflação, medida pelo IPCA (IBGE), no período analisado, foi de 3,00%, a evolução do Patrimônio Líqüido foi superior em 0,74%.

1.309.257,32

1.358.231,06

1.290.000,00

1.300.000,00

1.310.000,00

1.320.000,00

1.330.000,00

1.340.000,00

1.350.000,00

1.360.000,00

R$

Situação Econômica

Abr-07

Abr-06

SITUAÇÃO FINANCEIRA ÍNDICES DE LIQÜIDEZ Não basta uma sólida posição econômica. É preciso contar com recursos financeiros para saldar os compromissos em dia, sob pena de, em casos extremos, entrar em estado de insolvência.

Liquidez Imediata JAN A ABR 2006 JAN A ABR 2007

Disponível 274.104,49 214.431,13 Passivo Circulante 622.848,06 554.974,74

Quociente... 0,44 0,39 Liquidez Corrente JAN A ABR 2006 JAN A ABR 2007

Disponível + Realizável 393.235,13 369.380,55 Passivo Circulante 622.848,06 554.974,74

Quociente... 0,63 0,67 Liquidez Geral ou Quociente de Cobertura Total JAN A ABR 2006 JAN A ABR 2007

Disponível + Realizável + Permanente 1.932.105,38 1.913.205,80 Passivo Circulante 622.848,06 554.974,74

Quociente... 3,10 3,45

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 14

0,44 0,63

3,10

0,390,67

3,45

0,00

0,50

1,00

1,50

2,00

2,50

3,003,50

Índice

Visualização Gráfica dos Índices de Liqüidez

JAN A ABR2006

JAN A ABR2007

Liqüidez Imediata Liqüidez Corrente Liqüidez Geral ou Quociente de Cobertura Total

Os índices de liqüidez imediata e corrente, tanto em abril/06 quanto em abril/07, revelaram situações financeiras deficitárias, mostrando existir menos de R$ 1,00 para cada Real de dívida contraída. Nessas situações, o equilíbrio financeiro retornaria com aporte de mais recursos próprios no Ativo Circulante. Quanto ao Quociente de Cobertura Total, em ambos períodos, abril/06 e abril/07, exibiam situações financeiras superavitárias, possuindo o Sindicato mais de R$ 3,00 para cada Real de dívida contraída.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

SINDAERJ – Fl. 15

VIII - Conclusão No quadro a seguir, o histórico das variações das receitas e das despesas acumuladas em 2007, em relação ao mesmo período de 2006.

Mês

Variação das RECEITAS acumuladas em relação ao mesmo período do ano anterior (desejável: porcentual positivo crescente)

%

Variação das DESPESAS acumuladas em relação ao mesmo período do ano anterior (desejável: porcentual negativo crescente)

% JAN 21,61 11,82 FEV 15,10 14,92 MAR 18,59 11,04 ABR 16,70 1,29 MAI JUN JUL AGO SET OUT NOV DEZ

Comparativamente ao primeiro quadrimestre de 2006, observa-se que no mesmo período do ano corrente, tanto as receitas, como as despesas, apresentaram evolução, com a atenuante de que nas receitas a evolução foi significamente maior que nas das despesas. As despesas mensais com o plano de saúde, que desde dezembro de 2002 vêm contribuindo para as apurações de alguns resultados mensais negativos. Em que pese tal fato, nos meses de outubro/06, janeiro/07, março e abril/07, foram elas satisfatoriamente absorvidas pelas receitas totais desses meses, permitindo “superavit” na apuração dos seus resultados, refletindo os esforços despendidos pela administração na busca por reverter os resultados negativos acumulados. Relativamente à situação econômico-financeira, o Sindicato apresentou, em abril/07, boa situação econômica, com uma evolução acima da variação do IPCA (IBGE), bem como um excelente quociente de cobertura total, ou seja, índice de liqüidez geral. Apenas os índices de liqüidez imediata e corrente estiveram insuficientes. Relativamente ao comprometimento do Patrimônio Líqüido (PL), reportamo-nos à ocasião da gravação audiovisual para exibição em assembléia, em fins de maio de 2006, em que esta auditoria alertou sobre o crescimento desse comprometimento. Em abril/07, o PL esteve com 39,20% do seu valor comprometido, por conta do resultado líqüido negativo acumulado de exercícios anteriores, conforme quadro demonstrativo no item II. Esta auditoria, naquela oportunidade, frisou da necessidade de soluções que, a curto ou médio prazo, revertam a situação deficitária do Sindicato, sob pena de, futuramente, a instituição defrontar-se com uma posição em que todo o capital próprio já terá sido consumido pelas despesas, iniciando-se, a partir daí, a corrosão do capital de terceiros, ou seja, do Passivo Circulante. Nesse momento, estar-se-á numa situação de Passivo a Descoberto.

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

Análise do Desempenho Gerencial e Econômico-Financeira Auditoria e Perícia Contábeis

Tel.: (0**21) 2596-4514 - Fax: (0**21) 2596-7957 - [email protected] / www.soanalise.vze.com

SINDAERJ – Fl. 16

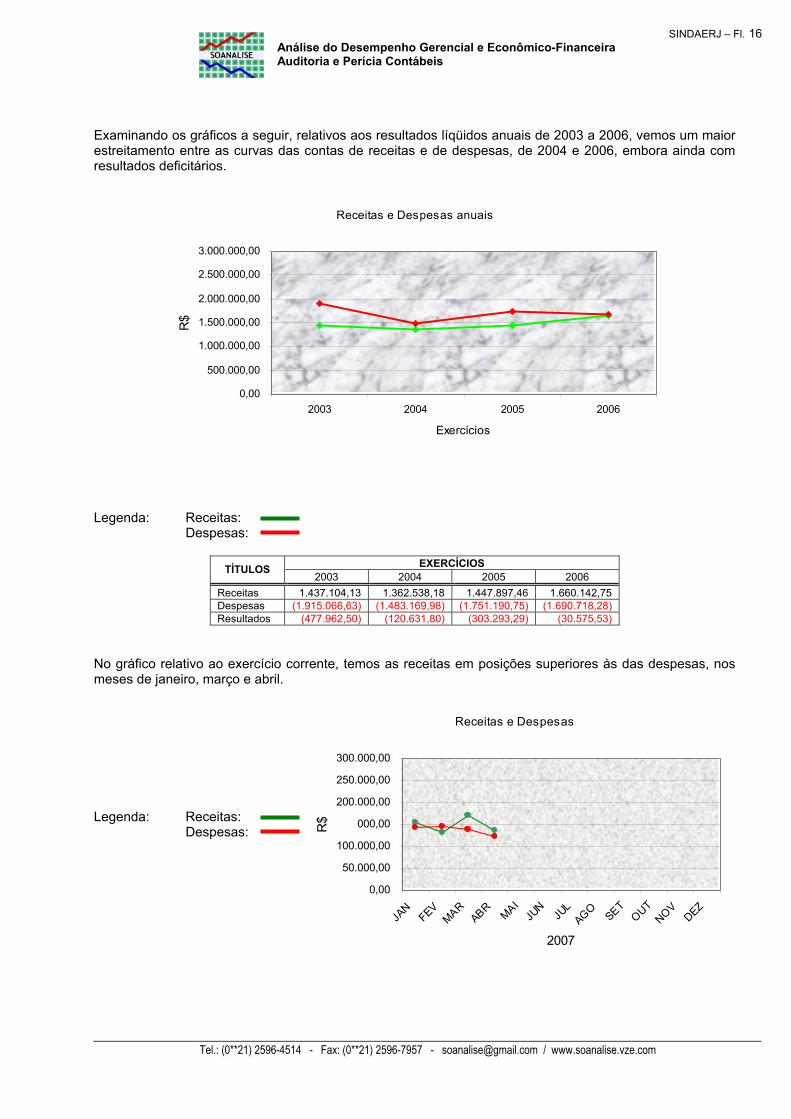

Examinando os gráficos a seguir, relativos aos resultados líqüidos anuais de 2003 a 2006, vemos um maior estreitamento entre as curvas das contas de receitas e de despesas, de 2004 e 2006, embora ainda com resultados deficitários. Receitas e Despesas anuais

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

2003 2004 2005 2006

Exercícios

R$

Legenda: Receitas: Despesas:

EXERCÍCIOS TÍTULOS 2003 2004 2005 2006

Receitas 1.437.104,13 1.362.538,18 1.447.897,46 1.660.142,75 Despesas (1.915.066,63) (1.483.169,98) (1.751.190,75) (1.690.718,28) Resultados (477.962,50) (120.631,80) (303.293,29) (30.575,53)

No gráfico relativo ao exercício corrente, temos as receitas em posições superiores às das despesas, nos meses de janeiro, março e abril. Legenda: Receitas: Despesas:

150.

Receitas e Despesas

0,00

50.000,00

100.000,00

000,00

200.000,00

250.000,00

300.000,00

JAN

FEVMAR

ABRMAI

JUN

JUL

AGOSET

OUTNOV

DEZ

2007

R$