Embed Size (px)

Citation preview

Auditoria Geral do Estado

Auditoria Geral do Estado

2

Monitoramento do Planejamento Estratégico

2016 / 2019

AUDITOR GERAL DO ESTADO

Rui Cesar dos Santos Chagas

SUPERINTENDÊNCIA DE TECNOLOGIA, PLANEJAMENTO E NORMAS DE AUDITORIA

Robson Ramos Oliveira

SUPERINTENDÊNCIA DE AUDITORIA OPERACIONAL E DE AÇÕES ESTRATÉGICAS

Carlos Henrique Sodré Coutinho

SUPERINTENDÊNCIA DE AUDITORIA DE CONVÊNIOS E CONTRATOS

Andrea Andrade Lengruber

ASSESSORIA ESPECIAL

Jaime Almeida Paula (Respondendo)

SUPERINTENDÊNCIA DE AUDITORIA DAS ATIVIDADES GOVENAMENTAIS DE ECONOMIA,

GESTÃO E INFRAESTRUTURA

Jair Sá de Jesus (Respondendo)

SUPERINTENDÊNCIA DE AUDITORIA DAS ATIVIDADES GOVERNAMENTAIS DE

HABITAÇÃO, SEGURANÇA E ASSISTÊNCIA SOCIAL

Sandra Regina Lopes de Oliveira (Respondendo)

SUPERINTENDÊNCIA DE AUDITORIA DAS ATIVIDADES GOVERNAMENTAIS DE CAPITAL

HUMANO E DIREITOS DA CIDADANIA

Rose Ramos do Nascimento (Respondendo)

SUPERINTENDÊNCIA DE AUDITORIA DAS CONTAS DA ADMINISTRAÇÃO INDIRETA

Clever Maia Lameira (Respondendo)

SUPERINTENDÊNCIA DE AUDITORIA DA ÁREA DE PESSOAL E DE DEMANDAS

EXTRAORDINÁRIAS

Silvia Martuscelli da Câmara (Respondendo)

ELABORAÇÃO

Robson Ramos Oliveira

Myrla Raianne Ferreira dos Santos

Luiz Ricardo Calixto

Informações:

Tel: 2334-4603, Fax: 2334-4538

Correio Eletrônico: [email protected]

Auditoria Geral do Estado

Av. Presidente Vargas n.º 670, 12º andar – Centro

CEP: 20071 – 001 Rio de Janeiro – RJ

FICHA CATALOGRÁFICA

Monitoramento do Planejamento Estratégico: 2016-2019 / Auditoria Geral do Estado. Rio de Janeiro:

AGE, 2016.

29 p.

1.Auditoria Governamental. 2..Planejamento Estratégico. 3. Monitoramento.

1. Brasil. Auditoria Geral do Estado.

CDU 657.6

Auditoria Geral do Estado

3

Monitoramento do Planejamento Estratégico

2016 / 2019

APRESENTAÇÃO

O Monitoramento do Planejamento Estratégico 2016-2019 da Auditoria Geral do

Estado – AGE consiste no acompanhamento, de forma permanente, do desempenho dos

elementos analíticos do plano (indicadores, metas, projetos e ações estratégicas), de

modo a assegurar o alcance dos objetivos estratégicos descritos no mapa estratégico.

A Superintendência de Tecnologia, Planejamento e Normas de Auditoria –

SATPNA da AGE e suas coordenadorias vinculadas atuam como um Comitê de Gestão

Estratégica, em especial para: a) formular propostas de aperfeiçoamento das políticas de

gestão estratégica e de governança corporativa para a AGE; b) acompanhar a aplicação

das políticas de gestão estratégica; c) realizar avaliações periódicas da implementação

do plano estratégico da AGE e submetê-las ao Auditor-Geral do Estado; d) sugerir aos

responsáveis pela execução dos objetivos estratégicos o estabelecimento de diretrizes

para a melhoria contínua da AGE, em consonância com o seu plano estratégico; e)

requerer às superintendências e coordenadorias, central e setoriais da AGE as

informações necessárias ao acompanhamento da implementação do plano estratégico; f)

divulgar as boas práticas de gestão estratégica da AGE; e g) desenvolver outras

atividades inerentes ao Planejamento Estratégico.

Com base no Mapa Estratégico da Auditoria Geral do Estado 2016/2019 que é a

representação visual da estrutura e elementos estratégicos adotados, que demonstra os

cenários e os desafios que a AGE deve percorrer, e consequentemente, com base em

seus valores, concretizar sua missão e visão de futuro, apresentamos os resultados, por

trimestre/ano, da nossa atuação, em termos execução dos objetivos estratégicos.

Na tentativa de melhor ilustrar o monitoramento das atividades, optamos pela

utilização dos seguintes status das atividades por trimestre e flags: Realizado (verde),

Em andamento (azul), Atrasado (vermelho), Planejado para o ano (amarelo) e

Planejado para os próximos anos (cinza).

As páginas seguintes mostrarão o Mapa Estratégico da Auditoria Geral do

Estado 2016/2019, o Resumo dos Resultados, o Monitoramento dos Objetivos

Estratégicos, além do Monitoramento do Plano de Ação IA-CM, com recorte do

exercício de 2016.

Por fim, os ajustes decorrentes da compatibilização do Plano Estratégico, para o

próximo exercício, em termos de objetivos e metas estratégicas e do Plano de Ação se

farão presentes no monitoramento do plano referente ao exercício de 2017.

MAPA ESTRATÉGICO DA AUDITORIA GERAL DO ESTADO 2016 / 2019

MISSÃO

Fortalecer os controles internos com atividades

de auditoria, de forma ética, transparente e

sustentável visando ao aperfeiçoamento da

gestão e ao fomento ao controle social.

VALORES

Ética

Transparência

Sustentabilidade

Integração

Comprometimento

VISÃO

Ser reconhecida como instituição de excelência

na atividade de auditoria, agregando valor à

Administração Pública Estadual.

Pes

soa

s e

Ino

va

ção

Pro

cess

os

Inte

rno

s R

esu

lta

do

s

Auxiliar a Gestão Pública no cumprimento de sua missão

institucional.

Aperfeiçoar os sistemas de controles internos

Ampliar a transparência e

fomentar o controle social

Desenvolver e gerir

competências

Prover soluções de

infraestrutura e TI

Tec

no

log

ia

Reduzir o tempo

médio de permanência

de processos na AGE

Aperfeiçoar a transparência,

facilitando o acesso da

informação para o cidadão

Intensificar e

Aperfeiçoar a

avaliação de controles

internos

Aperfeiçoar o

processo de

planejamento anual de

auditoria

Implementar o Plano

de Ação do Modelo de

Capacidade de

Auditoria (IA-CM)

Refinar o papel e

função da atividade de

Auditoria Interna

Aumentar o grau de

implementação de

recomendações feitas

pela AGE aos

órgãos/entidades

Exercer assessoria

técnica

Intensificar as

“auditorias especiais”

Aprimorar a comunicação

Aumentar o Quadro de Pessoal

4

Auditoria Geral do Estado

5

Monitoramento do Planejamento Estratégico

2016 / 2019

RESUMO DOS RESULTADOS

Dimensões / Objetivos Estratégicos / Ação

STATUS P/

TRIM.

1º 2º 3º 4º

Processos Internos

Objetivo Estratégico 1 – Reduzir o tempo médio de permanência de processos na AGE

Examinar/Certificar contas.

Analisar a proporção de regularidade nas contas.

Verificar o grau de implementação de recomendações feitas pela AGE aos órgãos/entidades.

Aferir o tempo de permanência de processos em exame na AGE por tipo de gestão.

Objetivo Estratégico 2 – Intensificar e Aperfeiçoar a avaliação de controles internos

Monitorar a avalição de controles internos relacionadas à gestão de bens móveis.

Levantar controles internos (control self assessment) na área de contratos.

Levantar controles internos (control self assessment) na área de convênios.

Levantar controles internos (control self assessment) relacionados à descentralização de crédito

orçamentário.

Levantar controles internos (control self assessment) relacionados à gestão dos órgãos e entidades

Monitorar a avalição de controles internos relacionadas à área de contratos.

Monitorar a avalição de controles internos relacionadas à área de convênios.

Monitorar a avalição de controles internos relacionadas à descentralização de crédito orçamentário.

Monitorar a avalição de controles internos relacionadas à gestão dos órgãos e entidades.

Objetivo Estratégico 3 – Aperfeiçoar o processo de planejamento anual de auditoria

Fortalecer o canal de comunicação entre a AGE e os stakeholders-chave, de modo a contemplar as

suas necessidades no Plano Anual de Auditoria.

Realizar estudo de modo a inserir a variável “custo da auditoria” no Plano Anual de Auditoria.

Inserir nos planejamentos de auditoria o(s) critério(s) de amostragem a serem adotados.

Elaborar o Plano Anual de Auditoria com base em Riscos

Elaborar o Plano Anual de Auditoria compatível com o Planejamento Estratégico.

Elaborar o Relatório Anual de Atividades.

Objetivo Estratégico 4 – Implementar o Plano de Ação do Modelo de Capacidade de Auditoria (IA-CM)

OBS.: As flags serão marcadas na relação destinada às ações do Plano de Ação, na sequencia.

Objetivo Estratégico 5 – Refinar o papel e função da atividade de Auditoria Interna

Revisar normas e procedimentos para a Auditoria de Conformidade (Compliance)

Revisar normas e procedimentos para os Serviços de Consultoria

Revisar normas e procedimentos para a Auditoria de Desempenho Operacional

Objetivo Estratégico 6 – Aumentar o grau de implementação de recomendações feitas pela AGE aos

órgãos/entidades

Revisar norma relacionada à implementação de recomendações.

Definir ferramenta para o controle de implementação das recomendações.

Monitorar a implementação de recomendações.

Auditoria Geral do Estado

6

Monitoramento do Planejamento Estratégico

2016 / 2019

Objetivo Estratégico 7 – Exercer assessoria técnica

Manter 100% dos responsáveis pelas unidades setoriais de auditoria na Administração Direta,

conforme Decreto n.º 43.463/2012.

Objetivo Estratégico 8 – Intensificar as “auditorias especiais”

Realizar auditorias, especialmente as que se fizerem necessárias a partir de situação emergente ou

gerencial.

Objetivo Estratégico 9 – Aperfeiçoar a transparência, facilitando o acesso da informação para o cidadão

Contribuir para melhoria da disponibilização de informações da transparência ativa e propor ações

que auxiliem no atendimento da transparência passiva.

Ampliar a disponibilização de informações públicas à sociedade facilitando o acesso do cidadão.

Fomentar e disseminar informações sobre combate/prevenção à corrupção.

Fortalecer a representação e participação da AGE em grupos de trabalho e redes de controle.

Pessoas e Inovação

Estratégia 10 – Desenvolver e gerir competências individuais

Elaborar norma tendo como objetivo a regulamentação do Programa de Educação Profissional

Continuada, com vista a manter, atualizar e expandir os conhecimentos técnicos e profissionais,

indispensáveis ao exercício das atividades de auditoria.

Implementar plano de formação/treinamento para o desenvolvimento de competências para cada

servidor.

Executar pelo menos 90% das demandas de treinamento, da AGE constantes do Levantamento das

Necessidades de Treinamento (LNT).

Objetivo Estratégico 11 – Aprimorar a comunicação

Disseminar o conhecimento recíproco entre as superintendências de auditoria e unidades setoriais.

Fortalecer a divulgação das atividades da AGE nos Portais da AGE, da Fazenda, da Escola

Fazendária e de outros órgãos.

Divulgar boas práticas das unidades central e setoriais.

Elaborar Relatórios Gerenciais.

Objetivo Estratégico 12 – Aumentar o Quadro de Pessoal

Propor ao Secretário de Estado de Fazenda a realização de concursos.

Validar a nomeação de cargos de Coordenadores Setoriais de Auditoria.

Tecnologia

Objetivo Estratégico 13 – Prover soluções de infraestrutura e TI

Desenvolver e manter ferramenta para gestão de pessoal e elaboração de relatórios gerenciais.

Desenvolver ferramenta que mensurar os custos do processo de entrega de serviços.

Estudar a implementação de solução informatizada de modo a facilitar o processo de gestão de

auditorias.

Status das atividades por trimestre:

Realizado

Em andamento

Atrasado

Planejado para o ano

Planejado para os próximos anos

Auditoria Geral do Estado

7

Monitoramento do Planejamento Estratégico

2016 / 2019

MONITORAMENTO POR OBJETIVOS ESTRATÉGICOS Processos Internos

Objetivo Estratégico 1 – Reduzir o tempo médio de permanência de processos na AGE

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Examinar/Certificar contas. Demanda 580 1.232 1.758 2.302

Analisar a proporção de regularidade nas contas. Achado 98,28% 98,78% 97,84% 97,70%

Verificar o grau de implementação de

recomendações feitas pela AGE aos

órgãos/entidades.

Achado 50,00% 71,62% 64,40% 58,90%

Aferir o tempo de permanência de processos em

exame na AGE por tipo de gestão. 100 86 85 107 108

Notas:

Foram examinados 2.302 processos no exercício de 2016. A média de processos certificados na série histórica (2009-

2016) é de 2.698 processos.

A proporção de regularidade foi de 97,70%, sendo considerando como regularidade os certificados do tipo Regular,

Regular com Ressalva e “Sem Certificação”. Os classificados como “Sem Certificação” referem-se a processos de

prestação de contas de recursos descentralizados, plano de auditoria (PLANAT), relatório de auditoria (RANAT),

entre outros, cujos processos são examinados pela AGE, mas não certificados por força legal. Pelo fato de os objetos

examinados não estarem inseridos em contexto de irregularidade, passamos a considerá-los como regular, neste

indicador.

O grau de implementação de recomendações foi de 58,90%, pois para fim de mensuração do indicador, consideramos

como implementadas as recomendações que se encontram nos seguintes estágios: Implementadas (29,88)

Parcialmente Implementadas (12,71%), Em Implementação (14,83%) Não Aplicável (1,48%). Os órgãos não

implementaram, ainda, 41,10% das recomendações.

O tempo médio de permanência foi de 108 dias (ano), portanto extrapolando em 8 dias a meta estabelecida que é de

100 dias para o ano de 2016.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( X ) sim ( ) não

Justificativa: A meta de 40 dias, em 2019, para o tempo médio de permanência de processos na AGE é bastante

arrojada. Desse modo, as metas anuais estabelecidas no Planejamento Estratégico 2016-2019 passariam a ser: 100,

100, e 80 dias em média para o período de 2017, 2018 e 2019, respectivamente.

Objetivo Estratégico 2 – Intensificar e Aperfeiçoar a avaliação de controles internos

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Monitorar a avalição de controles internos

relacionadas à gestão de bens móveis. 100% - - -

Em

processo

Levantar controles internos (control self

assessment) na área de contratos. 100% - - - -

Levantar controles internos (control self

assessment) relacionados à descentralização de

crédito orçamentário.

100% - - - -

Levantar controles internos (control self

assessment) relacionados à gestão dos órgãos e

entidades

100% - - - -

Auditoria Geral do Estado

8

Monitoramento do Planejamento Estratégico

2016 / 2019

Notas:

O monitoramento de ações acerca da gestão de controles internos relacionadas à gestão de bens móveis, levantados

em outubro de 2015, teve início em 2016, por meio de comentários no relatório de auditoria juntado a prestação de

contas dos ordenadores de despesas. Nos dias 9 a 11 de novembro de 2016 foi realizada capacitação (SEPLAG, AGE

e CGE) na Escola de Contas do TCE, na oportunidade abordamos o trabalho de monitoramento que realizaremos em

junho/julho de 2017.

Em relação aos controles internos relacionados a gestão de contratos foi iniciado pela então SEPLAG, em parceria

com a AGE, capacitação em decorrência da regulamentação do Decreto nº 45.600, de 16 de maço de 2016. Em 2017,

existe a previsibilidade de levantamento dos controles internos, incluindo o compliance, do Decreto nº 45.600/2016.

O levantamento de controles internos dos órgãos e entidades, previsto no Planejamento Estratégico para 2017, foi

considerado como tema significante no Plano Anual de Auditoria das unidades setoriais. Estimamos que o

levantamento ocorrerá em março/abril de 2017.

O levantamento de controles internos dos recursos descentralizados não foi iniciado, possivelmente será realizado em

2017.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( X ) sim ( ) não

Justificativa: Em face de demandas de trabalho, o levantamento de controles internos de contratos, de recursos

descentralizados, além de outros, não foi efetuado. A AGE estuda a possibilidade de revisão das normas que trata

desses recursos.

Objetivo Estratégico 3 – Aperfeiçoar o processo de planejamento anual de auditoria

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Fortalecer o canal de comunicação entre a AGE e

os stakeholders-chave, de modo a contemplar as

suas necessidades no Plano Anual de Auditoria.

1 - - Em

processo 1

Elaborar o Plano Anual de Auditoria compatível

com o Planejamento Estratégico. 1 - - - 1

Elaborar o Relatório Anual de Atividades. 1 - - - 1

Notas:

A AGE, por conta de redução de custos em face do momento de recessão que afeta o Estado do Rio de Janeiro, tem

intensificado a comunicação com gestores diversos dos órgãos e entidades. Passamos a enviar relatórios e certificados

de auditoria por e-mail. Além disso, em decorrência da implantação do IA-CM, que estabelece que no nível 2 a

atividade de auditoria deve contemplar as necessidades dos stakeholders-chave, incluímos a seguinte narrativa na IN

AGE nº 36/2016:

“Art. 5º O dirigente máximo do órgão ou entidade deverá aprovar o PLANAT, fazendo consignar em ato

administrativo que o PLANAT incorpora as necessidades da alta administração em termos de 1ª Linha de

Defesa no gerenciamento eficaz de riscos e controles”.

O Plano Anual de Auditoria (2017) foi elaborado e reportado ao Secretário de Estado de Fazenda em 03/01/2017, por

força do parágrafo único do art. 14 do Decreto nº 43.463/2012. O plano foi aprovado com publicação no DO de

11/01/2017, fl. 7, com correção em 13/01/2017, fl. 3.

O Relatório Anual de Atividades referente ao exercício de 2016 foi elaborado e formalizado por meio do E-

04/068/63/2017, apresentado ao Secretário de Estado de Fazenda conforme disposto no parágrafo único do art. 14 do

Decreto nº 43.463/2012. As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 4 – Implementar o Plano de Ação do Modelo de Capacidade de Auditoria (IA-CM)

O Plano de Ação para implementação do IA-CM está evidenciado no Anexo Único deste

Relatório.

Auditoria Geral do Estado

9

Monitoramento do Planejamento Estratégico

2016 / 2019

Objetivo Estratégico 5 – Refinar o papel e função da atividade de Auditoria Interna

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Revisar normas e procedimentos para a Auditoria

de Conformidade (Compliance) 1 - - - 0

Notas:

A norma relacionada a procedimentos para Auditoria de Conformidade não foi elaborada em 2016, encontrando-se,

ainda, em fase de planejamento. A norma requererá procedimentos ainda não implementados, por isso necessita de

estudos para aprofundamento e amadurecimento. A previsibilidade na edição da norma poderá se dar até o segundo

trimestre de 2017.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( X ) sim ( ) não

Justificativa: Em 2016 muitas frentes de trabalho se abriram em função da fase de recessão da economia. Desse

modo, alguns trabalhos planejados não puderam ser iniciados no decorrer de 2016 em detrimento de outros. Assim, a

revisão da norma fica prorrogada para o exercício de 2017.

Objetivo Estratégico 6 – Aumentar o grau de implementação de recomendações feitas pela AGE aos

órgãos/entidades

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Revisar norma relacionada à implementação de

recomendações. 1 - - 1 -

Definir ferramenta para o controle de

implementação das recomendações. 1 - - - 1

Monitorar a implementação de recomendações. 60% - - - 29,87%

Notas:

A AGE incluiu a previsibilidade de monitorar recomendações nas normas anuais de planejamento de auditoria (atual:

IN AGE nº 36, de 5 de setembro de 2016). Ademais, escrevemos e já divulgamos no Portal AGE metodologia para

monitorar a implementação de recomendações. O monitoramento das recomendações será efetuado no período de

dezembro/2016 a março/2017. Planejamentos o monitoramento no on going (2017) por meio do nosso Plano Anual

de Auditoria 2017.

Enviamos à Subsecretaria Adjunta de Tecnologia da Informação (jul/2016) projeto para criação de uma ferramenta

para monitorar as recomendações da AGE nos relatórios de auditoria. O sucesso do projeto depende da agenda da

Superintendência Adjunta de Tecnologia de Informações - SATI. Contudo, uma solução em VBA (excel), o SISAGE,

foi implantada em dezembro de 2016, cujos resultados já serão colhidos quando da elaboração de Relatório de

Atividades da AGE e Monitoramento do Planejamento Estratégico.

Os resultados do monitoramento efetuado na prestação de contas dos ordenadores de despesas (2015), no tocante à

implementação das recomendações, mostraram que: 29,87% delas foram implementadas; 12,71% foram parcialmente

implementadas; 14,83% se encontram em processo de implementação; 41,10% não foram implementadas, e, 1,48%

deixaram de ser aplicáveis.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 7 – Exercer assessoria técnica

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Manter 100% dos responsáveis pelas unidades

setoriais de auditoria na Administração Direta,

conforme Decreto n.º 43.463/2012.

100% 100% 100% 100% 100%

Auditoria Geral do Estado

10

Monitoramento do Planejamento Estratégico

2016 / 2019

Notas:

A AGE mantém 100% dos responsáveis pelas unidades setoriais de auditoria na Administração Direta (exceto

Procuradoria Geral do Estado - PGE e Defensoria Pública Geral do Estado - DPGE que, em decorrência do Decreto

nº 43.463/2012, permaneceram apenas com subordinação técnica, e não hierárquica, à AGE. Em 2016, ocorreu

rodízio em alguns órgãos. A relação do pessoal pode ser acessada por meio do Portal da AGE. Com o advento de

extinção de secretarias de estado (Decreto n.º 45.733, de 10 de agosto de 2016, do Decreto n.º 45.809, de 04 de

novembro de 2016, do Decreto n.º 45.68, de 08 de junho de 2016 e de Decreto nº 45.878, de 29 de dezembro de

2016), como estratégia de redução de custos, sugere-se realocação de servidores para as secretarias com maior

movimentação processual e para as que já demandaram pessoal, por exemplo, COSEA Saúde.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 8 – Intensificar as “auditorias especiais”

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Realizar auditorias, especialmente as que se

fizerem necessárias a partir de situação emergente

ou gerencial.

Demanda - - - 2

Notas:

Finalizamos no 3º trimestre um relatório sobre o RIO RURAL. E, também, auditores da AGE, em parceria com a

Assessoria Jurídica da SETRANS, realizaram a terceira etapa da Auditoria Especial, que teve como objeto o

ressarcimento de possíveis valores pagos pela Supervia Concessionária de Transportes Ferroviários S/A –

SUPERVIA de condenações impostas à Companhia Fluminense de Trens Urbanos – FLUMITRENS e Companhia

Estadual de Transportes e Logística – CENTRAL

Em 2017, estaremos intensificando a realização de auditorias especiais.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 9 – Aperfeiçoar a transparência, facilitando o acesso da informação para o cidadão

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Contribuir para melhoria da disponibilização de

informações da transparência ativa e propor ações

que auxiliem no atendimento da transparência

passiva.

Demanda - - - 0

Ampliar a disponibilização de informações

públicas à sociedade facilitando o acesso do

cidadão.

Demanda - - - 0

Fomentar e disseminar informações sobre

combate/prevenção à corrupção. Demanda - - - 0

Fortalecer a representação e participação da AGE

em grupos de trabalho e redes de controle. Demanda Sim Sim Sim Sim

Notas:

A AGE está solicitando a inserção de várias ações no seu Portal, tais como: Fale com a AGE, um canal, inicialmente,

para servidores e operantes do sistema de controle interno possam fazer elogios, denúncias, solicitações, sugestões e

reclamações. O Fale com a AGE foi colocado em ambiente de produção já disponibilizado no Portal AGE em

outubro/2016.

A SATPNA tem envidado esforços para manter o Portal da AGE atualizado, divulgando a atuação de seus servidores

em projetos, capacitações, entre outros.

A Coordenadoria de Suporte ao Controle Social e de Prevenção à Corrupção vem representando a AGE em grupos de

trabalho e redes de controle (GTCS e REDE).

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( X ) sim ( ) não

Auditoria Geral do Estado

11

Monitoramento do Planejamento Estratégico

2016 / 2019

Justificativa: Atividades relacionadas à transparência ativa e passiva são de competência de outros órgãos. Nesse

contexto, será necessário rever as três primeiras ações do objetivo estratégico em questão.

Pessoas e Inovação

Estratégia 10 – Desenvolver e gerir competências individuais

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Elaborar norma tendo como objetivo a

regulamentação do Programa de Educação

Profissional Continuada, com vista a manter,

atualizar e expandir os conhecimentos técnicos e

profissionais, indispensáveis ao exercício das

atividades de auditoria.

unidade - - - 1

Implementar plano de formação/treinamento para o

desenvolvimento de competências para cada

servidor.

unidade - - - 1

Executar pelo menos 90% das demandas de

treinamento, da AGE constantes do Levantamento

das Necessidades de Treinamento (LNT)

90% 22% 22% 62,50% 100%

Capacitar servidores da área fim. 85% 67,78% 95,60% 94,40% 94,40%

Notas:

A norma para regulamentação do Programa de Educação Profissional Continuada foi escrita, discutida e publicada no

Diário Oficial em 26/10/2016 (Portaria AGE nº 98/2016).

A AGE incluiu 8 cursos como prioridade alta, tendo realizado até o final do exercício 100% deles. As capacitações

contemplaram os seguintes temas: Planejamento de Auditoria: curso e oficina, Relatório de Auditoria, Controle

Interno de Bens Móveis, Gerenciamento de Riscos e Controles Internos e Combate à Corrupção, Ética e

Transparência na Administração Pública, Flexivision: ferramenta de extração de dados do sistema de contabilidade,

entre outros.

A AGE cumpriu (94,40%) a sua meta de que pelo menos 85% de seus servidores, da área fim, deveriam ter pelo

menos uma capacitação.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 11 – Aprimorar a comunicação

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Disseminar o conhecimento recíproco entre as

superintendências de auditoria e unidades

setoriais.

Demanda - - - -

Fortalecer a divulgação das atividades da

AGE nos Portais da AGE, da Fazenda, da

Escola Fazendária e de outros órgãos.

Demanda Sim Sim Sim Sim

Divulgar boas práticas das unidades central e

setoriais. Demanda - - - -

Elaborar Relatórios Gerenciais. Demanda - - Sim Sim

Auditoria Geral do Estado

12

Monitoramento do Planejamento Estratégico

2016 / 2019

Notas:

A AGE tem buscado atualizar constantemente o seu portal, divulgando as normas emitidas e os seus trabalhos. Além

disso, criamos no Portal AGE ambiente para divulgar os Relatórios Gerenciais, em total consonância com as práticas

do IA-CM.

No projeto de alteração do portal, capitaneado pela SATI, inserimos um canal visando à divulgação de boas práticas

das unidades central e setorial, de modo que as boas práticas sejam disponibilizadas para o conhecimento de qualquer

cidadão.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 12 – Aumentar o Quadro de Pessoal

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Validar a nomeação de cargos de

Coordenadores Setoriais de Auditoria. Demanda Sim Sim Sim Sim

Notas:

A validação de nomeações é realizada por força legal, cuja previsibilidade consta no Decreto nº 43.463/2012: Art. 13 - Os cargos em comissão dos responsáveis pelas COSEAs e pelas COSECs, da Administração Direta, ou equivalente, na

Administração Indireta, serão providos, prioritariamente, por integrantes da carreira de Analista de Controle Interno, sendo indicados pelo responsável da Auditoria Geral do Estado e da Contadoria Geral do Estado, respectivamente.

Parágrafo Único - Na impossibilidade de provimento dos cargos por servidores da carreira de Analista de Controle Interno, os

titulares da Administração Indireta poderão indicar os seus ocupantes, ficando a sua nomeação condicionada à não objeção do Auditor-Geral do Estado ou do Contador-Geral do Estado mediante avaliação curricular.

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Objetivo Estratégico 13 – Prover soluções de infraestrutura e TI

Ação

2016

Meta

2016 1° TRI 2° TRI 3° TRI 4° TRI

Desenvolver e manter ferramenta para gestão de

pessoal e elaboração de relatórios gerenciais. Demanda - - -

Em

processo

Notas:

Em julho, apresentamos a SATI três projetos: Portal, solução para monitoramento de Recomendações e solução para

gestão de auditorias. (E-04/109/18/2016)

Implantamos em dezembro/2016, solução em VBA (excel), o SISAGE,para monitoramento de Recomendações e

solução para gestão de auditorias

As metas anuais para os períodos subsequentes serão revistas ao final do exercício ( ) sim ( X ) não

Auditoria Geral do Estado

13

Monitoramento do Planejamento Estratégico

2016 / 2019

MONITORAMENTO DO PLANO DE AÇÃO IA-CM

Serviços e Papel da Auditoria Interna

2 - Infraestrutura

Auditoria de Conformidade

Plano de Ação Quem Quando Status Evidências / Comentários

Revisar Programas e Procedimentos de Auditoria de

Gestão.

Robson Oliveira, Jaime Paula,

Myrla Raianne, Clever Lameira,

Sandra Regina

mar/16

A revisão do programa deverá ocorrer até março

de 2017, juntamente com a revisão da norma

sobre auditoria de compliance.

Revisar Programas e Procedimentos de Auditoria para

Contratos.

Cid do Carmo, Andréa

Lengruber, Jaime Paula abr/16

A revisão do programa deverá ocorrer em 2017.

Revisar Programas e Procedimentos de Auditoria para

Convênios.

Valéria Estevam, Andrea

Lengruber, Myrla Raianne mai/16

A revisão do programa deverá ocorrer em 2017.

Revisar Programas e Procedimentos de Auditoria para

Bens Patrimoniais.

Andréa Lengruber, Monica

Coelho, Robson Oliveira mai/16

A revisão do programa deverá ocorrer em 2017.

Revisar Programas e Procedimentos de Auditoria para

Almoxarifado.

Andréa Lengruber, Monica

Coelho, Robson Oliveira jun/16

A revisão do programa deverá ocorrer em 2017.

Revisar Programas e Procedimentos de Auditoria para

Recursos Descentralizados.

Cátia Singelo, Andre Lemgruber,

Clever Lameira, Robson, Myrla

Raianne

jun/16

A revisão do programa deverá ocorrer em 2017.

Gerenciamento de Pessoas

2 - Infraestrutura

Desenvolvimento Profissional Individual

Plano de Ação Quem Quando Status Evidências / Comentários

Elaborar uma Instrução Normativa que terá como

objeto a regulamentação do Programa de Educação

Profissional Continuada, com vista a manter, atualizar

e expandir os conhecimentos técnicos e profissionais,

indispensáveis ao exercício das atividades de auditoria.

Robson Oliveira, Myrla Raianne,

Carlos Henrique, Rui Chagas fev/16 Foi elaborada a Portaria AGE nº 98/2016.

Criar um ambiente de rede dentro do Site da AGE, que

servirá como plataforma para o gerenciamento e

disponibilização do material suporte ao Programa de

Educação Profissional Continuada, permitindo o

acesso aos servidores usuários.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16

No portal existe o menu "Capacitação", por meio

do qual são disponibilizados todo o material

suporte utilizado nas capacitações.

Criar trilhas educacionais de aprendizagem, para os

servidores, relacionadas às atividades desenvolvidas

pertinentes a cada área/setor, descrevendo:

Treinamentos / Cursos / Eventos (ou equivalentes),

Período para realização e Carga horária necessária

para constar na Avaliação de Desenvolvimento.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16

A previsibilidade das trilhas de aprendizagem -

TEA está na Portaria AGE nº 98/2016. A TEA, a

cada ano será divulgada no Portal da AGE. A de

2017 foi elaborada e está disponibilizada no

Portal.

Fazer constar na Avaliação de Desempenho, conforme

for estabelecido na Instrução Normativa e de acordo

com a Gestão de Pessoal, percentual para o

desenvolvimento e realização das trilhas estabelecidas

para o Programa de Educação Profissional Continuada.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16

A questão da Educação Profissional Continuada

está desatrelada da Avaliação de Desempenho,

ainda sem previsibilidade. A ação deverá ser

reprogramada para 2018.

Construir trilha educacional de aprendizagem

individual, contemplando as necessidades de

treinamentos, capacitações ou cursos necessários para

o desenvolvimento e aperfeiçoamento profissional de

cada servidor, voltada para sua atividade de auditoria

interna.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16

A TEA de 2017 foi elaborada e está

disponibilizada no Portal da AGE.

Editar em Instrução Normativa, pertinente ao assunto,

modelo de documento que seja utilizada como base de

dados para consulta e controle das horas/dias de cada

tipo de treinamento, capacitação ou curso, informando

os fornecedores/prestadores.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16 Foi elaborada a Portaria AGE nº 98/2016.

A partir das trilhas construídas, criar rotinas trimestrais

para verificar a conformidade dos tipos de

treinamentos, capacitações ou cursos se está de acordo

com o que foi estabelecido em cada trilha.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães fev/16

A de 2017 foi elaborada e está disponibilizada no

Portal.

Criar um Programa de Incentivo à participação dos

Auditores nas Associações Profissionais.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães mar/16

Ainda não existe previsibilidade em norma. A

ação deverá ser reprogramada para 2018.

Construir trilha educacional de aprendizagem

individual, contemplando as necessidades de

treinamentos, capacitações ou cursos necessários para

o desenvolvimento e aperfeiçoamento profissional de

cada servidor, voltada para sua atividade de auditoria

interna.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães mar/16

A TEA de 2017 foi elaborada e está

disponibilizada no Portal da AGE.

Elaborar uma Instrução Normativa que terá como

objeto a regulamentação do Programa de Educação

Profissional Continuada, com vista a manter, atualizar

e expandir os conhecimentos técnicos e profissionais,

indispensáveis ao exercício das atividades de auditoria,

estabelecendo e definindo: Título contemplando o

assunto “Relatórios de treinamento e capacitações”;

Determinar normas gerais sobre relatórios de

treinamentos e capacitações, ou equivalentes, com o

objetivo de orientar sua elaboração; Criar modelos que

possam auxiliar a elaboração do relatório; Determinar

o(s) responsável (is) pela elaboração do relatório que

documentará os treinamentos e capacitações

cumpridas por cada auditor interno; Período para

entrega dos relatórios.

Robson Oliveira, Myrla Raianne,

Eliane Magalhães abr/16 Foi elaborada a Portaria AGE nº 98/2016.

Gerenciamento de Pessoas

2 - Infraestrutura

Pessoas Habilidosas Identificadas e Recrutadas

Plano de Ação Quem Quando Status Evidências / Comentários

Elaborar Instrução Normativa (ou outra base legal)

relacionando as atividades específicas para cada

cargo/função/posição.

Superintendentes jun/16

Estamos inserindo na descrição dos

procedimentos de auditoria as atividades

específicas para cada cargo/função/posição. Já

editamos e divulgamos para ordenadores de

despesas e bens patrimoniais. Os procedimentos

estão divulgados no Portal da AGE, no menu

“Publicações e Orientações”.

Práticas Profissionais

2 - Infraestrutura

Plano de Auditoria Baseado em Prioridades de Gestão e Stakeholders

Plano de Ação Quem Quando Status Evidências / Comentários

Inserir em futuras normas, além de elaborar

formulário, o compromisso e apoio da alta gestão

visando identificar as áreas/temas considerados

prioritários a serem abordados na atividade de

Auditoria Interna.

Robson Oliveira, Jaime Paula,

Myrla Raianne ago/16

A previsibilidade está na IN AGE nº 36/2016.

Criar espaços para melhoria do Plano Anual de

Auditoria, de modo que todo o universo de auditoria

seja documentado.

Robson Oliveira, Jaime Paula,

Myrla Raianne set/16

A previsibilidade está na IN AGE nº 36/2016 e

no Plano Anual de Auditoria da AGE (desde

2016).

Pormenorizar todos os trabalhos de auditoria, inclusive

auditorias cíclicas, especiais e de natureza operacional

no Plano Anual de Auditoria da AGE.

Robson Oliveira, Jaime Paula,

Myrla Raianne set/16

A previsibilidade constará no Plano Anual de

Auditoria para AGE. A partir do exercício de

2017, a AGE elaborará o plano operacional, por

meio do qual serão detalhadas as auditorias

cíclicas e especiais. A previsibilidade do plano

operacional está na IN nº 36/2016.

Institucionalizar a prática uniforme de planejamento de

auditoria, por meio de normas, de modo que em todas

as auditorias a serem realizadas possa-se determinar os

objetivos e escopo para cada trabalho de auditoria.

Robson Oliveira, Jaime Paula,

Myrla Raianne out/16

A previsibilidade está na IN AGE nº 36/2016 e

no Plano Anual de Auditoria da AGE.

Após a implementação, criar uma instância avaliadora

do planejamento.

Eugenio Machado, Rui Chagas,

Robson Oliveira, Carlos

Henrique

nov/16

Atualmente o Plano Anual de Auditoria da AGE

é aprovado pelo Secretário de Estado de

Fazenda, por força do Decreto nº 43.463/2012.

Ainda não existe previsibilidade, em norma nem

em prática, de o plano ser aprovado por um

comitê. O plano de 2017 foi aprovado, com

formalização do ato no DO de 11/01/2017, p. 7.

Dar visibilidade da combinação de capacidades de

recursos humanos no Plano Anual de Auditoria e nos

planejamentos de cada auditoria, quando o caso.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

A previsibilidade está no Plano Anual de

Auditoria da AGE (desde 2016).

Criar previsibilidade para que as informações acerca

dos recursos humanos, financeiros e materiais possam

se fazer presentes nos futuros Planos Anuais de

Auditoria e, também, no planejamento de cada

trabalho de auditoria.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

Só divulgamos informações sobre recursos

humanos e materiais. Ainda não foi possível

divulgar informações financeiras, sobretudo

custos de auditoria, em decorrência de no

governo estadual não haver contabilização por

centro de custos, somente unidade orçamentária.

Buscar estratégias para que o Plano de Auditoria possa

ser apresentado e aprovado pelo Governador.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

O Plano Anual de Auditoria será encaminhado

com a sugestão, para o Secretário de Estado de

Fazenda, de o plano ser aprovado pelo

governador.

Realizar trabalho com a Coordenadorias Setoriais de

Auditoria da Administração Direta objetivando

sensibilizar os Secretários de Estado acerca da

importância dos trabalhos relacionados a atividade de

Auditoria Interna e da necessidade de se obter a

aprovação do Plano Anual de Auditoria.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

Previsibilidade apenas para PGE e DPGE. Nos

demais órgãos da Administração Direta, os

COSEAs são servidores da AGE, portanto sem

vinculação hierárquica com o secretário de

estado.

Gestão de Desempenho e Responsabilização

2 - Infraestrutura

Plano de Negócios de Auditoria Interna

Plano de Ação Quem Quando Status Evidências / Comentários

Fazer constar nos Planos Anuais de Auditoria os

serviços de apoio e administrativo necessários a

entrega eficaz da atividade de AI, descrevendo

recursos humanos (quantitativo e timesheet) materiais

e informática.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

Foi incluído no Plano Anual da AGE. Já

colocamos a descrição dos recursos humanos no

plano de 2016.

Inserir no Plano Anual de Auditoria um cronograma

contendo as atividades relevantes de AI.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

Já é prática inserirmos um cronograma contendo

as atividades relevantes da AGE nos Planos

Anuais de Auditoria. O cronograma é atualizado

por meio do Portal da AGE.

Manter o cronograma atualizado no decorrer do

exercício social.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

A atualização do cronograma é feita no portal da

AGE.

Aprimorar o Plano de Auditoria de modo a ele

contemplar os itens já relacionados neste KPA.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

No Plano de Auditoria da AGE de 2016 já foram

incluídos os itens de todo KPA que no Plano de

Ação deviam ser executados no exercício de

2016. Mesmo procedimento será adotado para os

anos subsequentes.

Solicitar ao Secretario de Fazenda que, doravante,

reporte uma via do Plano de Auditoria para o

Governador do Estado.

Eugenio Machado dez/16

O Plano Anual de Auditoria será encaminhado

com a sugestão, para o Secretário de Estado de

Fazenda, de o plano ser aprovado pelo

governador.

Cultura e Relacionamento Organizacional

2 - Infraestrutura

Gerenciamento dentro da atividade de Auditoria Interna

Plano de Ação Quem Quando Status Evidências / Comentários

Instituir treinamento do Flexvision aplicado às

necessidades da AGE; Luiz Calixto, Dione Helena

Uma

turma a

cada

trimestre

de 2016

A AGE realizou nos dias 28 e 29 de janeiro de

2016, na Escola Fazendária, treinamento da 1ª

Turma de FlexVision, ferramenta que

disponibilizará informações, por meio de

relatórios, do Siafe-Rio. Depois, ocorreram

diversas capacitações:

2ª Turma - Dias 17 e 18 de fevereiro

3ª Turma - Dia 11 de maio

4ª Turma - Dia 14 de maio

5ª Turma - Dia 30 de maio

6ª Turma – Dia 30 de maio

7ª Turma – Dias 30/06 e 01/07

Informações sobre as capacitações, inclusive

material, estão disponíveis no Portal da AGE.

Incorporar a ferramenta Flexvision as etapas de

planejamento e execução de auditoria.

Luiz Calixto, Dione Helena,

Robson Oliveira, Jaime Paula ago/16

O flexivision foi implantado no exercício de

2016, juntamente com o SIAFE-RIO. Já existe

discussão interna para que o sistema seja

utilizado para fim de planejamento e execução

em toda a AGE. Atualmente, mais utilizado pela

equipe que analisa as contas consolidadas do

governo.

Criar previsibilidade, por meio de normas, acerca da

descrição dos trabalhos por cargos/posições na

atividade de auditoria interna.

Robson Oliveira dez/16

Estamos inserindo na descrição dos

procedimentos de auditoria as atividades

específicas para cada cargo/função/posição. Já

editamos e divulgamos para ordenadores de

despesas e bens patrimoniais. Os procedimentos

estão divulgados no Portal da AGE, no menu

“Publicações e Orientações”.

Estruturas de Governança

2 - Infraestrutura

Acesso Pleno às Informações da Organização, Ativos e Pessoas

Plano de Ação Quem Quando Status Evidências / Comentários

Estabelecer procedimentos visando incluir nos ofícios

de apresentação, dos Auditores, aos Gestores o

dispositivo Legal (Decreto nº 43.363, art. 32), que

estabelece acesso ao Sistema de Controle Interno a

todas as informações da organização, ativos e a

pessoas que forem necessárias para executar suas

funções.

Robson Oliveira, Jaime Paula,

Myrla Raianne mar/16

Os ofícios são elaborados e enviados para os

órgãos e entidades ao início dos trabalhos,

sobretudo os trabalhos especiais e demandados.

É preciso haver deliberação para que os órgãos e

entidades sejam oficiados para os trabalhos de

auditoria referente a prestação de contas dos

ordenadores de despesas. Ademais, foi inserido

no SISAGE (sistema de auditoria) um módulo

para controlar Ordens de Serviços (OS) para

detalhar equipes, objetos e escopos de auditorias

especiais. Foi editada ainda a Portaria A|GE nº

100/2016.

Estruturas de Governança

2 - Infraestrutura

Fluxo de relatórios de auditoria estabelecido

Plano de Ação Quem Quando Status Evidências / Comentários

Estabelecer um procedimento visando à revisão e

atualização periódica do Estatuto.

Robson Oliveira, Jaime Paula,

Myrla Raianne jun/16

Iremos revisar o nosso Manual de Auditoria, de

forma gradual por tema.

Serviços e Papel da Auditoria Interna

3 - Integrado

Auditorias de Desempenho e/ou Operacionais

Plano de Ação Quem Quando Status Evidências / Comentários

Fazer constar no Plano Anual de Auditoria

cronograma visando ao acompanhamento das

recomendações propostas nos relatórios de Auditoria

Operacional da AGE.

Rui Chagas, Clever Lameira,

Rose Nascimento, Sandra

Regina, Jair Sá, Myrla Raianne,

Robson Oliveira

out/16

Inserimos no Plano Anual de Auditoria da AGE

o monitoramento das recomendações propostas,

inclusive as apontadas nos relatórios de

Auditoria Operacional. O Plano Operacional

detalhará as atividades a serem executadas.

Instituir uma ferramenta para acompanhamento

sistematizado das recomendações.

Rui Chagas, Clever Lameira,

Rose Nascimento, Sandra

Regina, Jair Sá, Myrla Raianne,

Robson Oliveira

out/16

A ferramenta é um módulo do SISAGE (sistema

de auditoria)

Gerenciamento de Pessoas

3 - Integrado

Coordenação de Força de Trabalho

Plano de Ação Quem Quando Status Evidências / Comentários

Fazer constar no Plano Anual de Auditoria os recursos

humanos necessários para a realização das atividades

de Auditoria Interna.

Robson Oliveira, Myrla Raianne dez/16

A informação já constou no Plano Anual de

Auditoria de 2016 e de 2017.

Fazer constar no Plano Anual de Auditoria os recursos

humanos necessários para a realização das atividades

de Auditoria Interna, em termos de número de pessoal

e especialização.

Robson Oliveira, Myrla Raianne dez/16

A informação já constou no Plano Anual de

Auditoria de 2016 e de 2017. A especialização se

dá por alocação dos servidores, com habilidades

especificas em cada

superintendência/coordenadoria da AGE.

Gerenciamento de Pessoas

3 - Integrado

Criação de Equipe e Competência

Plano de Ação Quem Quando Status Evidências / Comentários

Fomentar a realização de auditorias e projetos

utilizando um ou mais grupos de indivíduos (equipes

de trabalho autodirigidas e integradas) que trabalham

de forma produtiva.

Robson Oliveira, Jaime Paula Demandas

Tal procedimento ocorre para as auditorias

especiais e demandadas. Em 2017, realizamos

“terceira etapa da Auditoria Especial de

ressarcimento à SUPERVIA”.

Definir formalmente as atribuições, funções,

responsabilidade e autoridade do líder e dos membros

da equipe nos trabalhos conjuntos de auditorias e

projetos.

Jaime Paula, Myrla Raianne jun/16

Tal procedimento ocorre para as auditorias

especiais e demandadas.

Criar um repositório, no sistema de arquivos de rede,

para armazenar e centralizar as informações e

documentos dos projetos com acesso a todos os

membros.

Jaime Paula, Myrla Raianne jun/16

Tal procedimento é criado por meio de rede.

Criar um grupo de trabalho para avaliar a possibilidade

de instituir recompensas, baseada em equipes, em

função de realizações de sucesso buscando reforçar os

comportamentos desejados da equipe.

Rui Chagas, Robson Oliveira,

Andréa Lengruber out/16

Ainda não existe previsibilidade para a

instituição de recompensas. A ação deverá ser

reprogramada para 2018.

Quando da construção de uma trilha educacional de

aprendizagem individual fazer constar, como objetivo,

uma estratégia para desenvolvimento de capacidades

de liderança em um ambiente de mudanças.

Robson Oliveira, Jaime Paula,

Myrla Raianne, Eliane

Magalhães

out/16

Para 2017, em função de racionamento dos

custos, as capacitações se darão apenas por meio

de instrutoria interna.

Criar um grupo de trabalho para discutir os critérios

para o desenvolvimento de comportamento e práticas

de trabalho em equipe eficazes.

Rui Chagas, Robson Oliveira,

Andréa Lengruber, Jaime paula e

Myrla Raianne

out/16

Quando da realização de auditorias especiais, a

partir da Portaria AGE nº 100/2016, são

realizadas reuniões focais para discussão de

critérios para o desenvolvimento de

comportamento e práticas de trabalho em

equipes eficazes. Optamos por não criar um

único grupo; o grupo é composto por servidores

envolvidos em cada trabalho.

Gerenciamento de Pessoas

3 - Integrado

Profissionais Qualificados

Plano de Ação Quem Quando Status Evidências / Comentários

Criar um grupo de trabalho para estudar a implantação

de um plano de formação/treinamento e

desenvolvimento para cada indivíduo.

Rui Chagas, Robson Oliveira,

Andréa Lengruber, Rose

Nascimento, Sandra Regina, Jair

Sá, Carlos Henrique, Myrla

Raianne, Eliane Magalhães

fev/16

Formação/treinamento e desenvolvimento

individual são foram estabelecidos pela Portaria

AGE nº 98/2016.

Criar um Programa de Incentivo à participação dos

Auditores nas Associações Profissionais.

Eugenio Machado, Rui, Robson,

Andréa Lengruber, Rose, Sandra,

Jair, Carlos Henrique, Myrla,

Eliane Magalhães

ago/16

Ainda não existe previsibilidade em norma. A

ação deverá ser reprogramada para 2018.

Estudar a possibilidade de estabelecer incentivos ou

incrementos salarias para um desempenho satisfatório

e/ou excelente dentro de cada nível.

Eugenio Machado, Rui Chagas,

Robson Oliveira out/16

Ainda não existe previsibilidade em norma. A

ação deverá ser reprogramada para 2018.

Estabelecer processo para avaliar o mix de habilidades

descritas no Edital e até que ponto novas qualidades

devem ser buscadas no ambiente interno e/ou externo.

Eugenio Machado, Rui Chagas,

Robson Oliveira, Jaime Paula out/16

Ainda não existe previsibilidade em norma,

tampouco de realização de concurso público. A

ação deverá ser reprogramada para 2018.

Práticas Profissionais

3 - Integrado

Estrutura de Gestão e Qualidade

Plano de Ação Quem Quando Status Evidências / Comentários

Revisar o Manual de Auditoria de modo a desenvolver

políticas, práticas e procedimentos que contribuam

para melhoria contínua da atividade de Auditoria

Interna, especialmente gestão de qualidade.

Superintendentes dez/17

Aprimorar manual de práticas profissionais de

auditoria interna, contemplando gestão de qualidade. Superintendentes dez/17

Estabelecer cronograma incluindo monitoramento

interno contínuo dos trabalhos realizados nos

ambientes internos e externos da AGE.

Superintendentes dez/17

Realizar avaliações ou autoavaliações internas de

qualidade. Superintendentes dez/17

Estudar estratégias que possibilite revisões internas e

externas da garantia da qualidade e revisão por pares. Superintendentes dez/17

Implementar pesquisas com stakeholders. Superintendentes dez/17

Estabelecer sistema e procedimentos para monitorar a

melhoria de qualidade. Superintendentes dez/17

Estabelecer documento para que, após a execução de

auditorias, sobretudo na prestação de contas dos

ordenadores de despesas, auditorias operacionais e

especiais, seja possibilitado uma busca conjunta de

soluções, ou seja a recomendação deverá ser pactuada

com o gestor.

Superintendentes dez/17

Estabelecer cronograma para monitoramento das

recomendações. Superintendentes dez/17

Elaborar relatório gerencial anual sobre

implementação das recomendações. Superintendentes dez/17

Estudar sistemas e procedimentos para monitorar e

relatar desempenho e a eficácia da atividade de

Auditoria Interna.

Superintendentes dez/18

Desenvolver sistemas e procedimentos para monitorar

e relatar desempenho e a eficácia da atividade de

Auditoria Interna.

Superintendentes dez/18

Práticas Profissionais

3 - Integrado

Planos de Auditoria baseados em Riscos

Plano de Ação Quem Quando Status Evidências / Comentários

Adotar estratégia de modo, no futuro, conduzir uma

avaliação periódica de riscos. Superintendentes dez/17

Capacitar servidores internos e setoriais de riscos,

especialmente os auditores internos que atuam nas

entidades de maior exposição ao risco ou em aqueles

que as respostas aos riscos sejam inadequadas.

Robson Oliveira; Jaime Paula dez/17

Adotar estratégia de modo a comparar o plano de

serviços e de auditoria com as metas e objetivos

estratégicos da organização objetivando garantir o

alinhamento entre ambos.

Robson Oliveira; Jaime Paula dez/17

Buscar meios para aprovação de Plano de Auditoria

pela alta administração ou de um Comitê de Auditoria,

quando constituído.

Eugenio Machado dez/18

Gestão de Desempenho e Responsabilização

3 - Integrado

Informações de Custos

Plano de Ação Quem Quando Status Evidências / Comentários

Estudar metodologias para realização de controles de

custos, considerando desenvolver informações exatas

dos custos da atividade de Auditoria Interna.

Eugenio Machado; Robson

Oliveira; Rui Chagas dez/18

Idealizar ferramenta que seja capaz de mensurar custos

por todo o processo de entrega de serviços. Superintendentes dez/18

Estudar a possibilidade de alinhamento de sistema de

gestão de custos com os sistemas financeiros e

operacionais.

Superintendentes dez/18

Estudar a possibilidade de adoção de custeio padrão a

ser controlado em varias etapas da entrega dos serviços

de Auditoria Interna.

Superintendentes dez/18

Gestão de Desempenho e Responsabilização

3 - Integrado

Medidas de Desempenho

Plano de Ação Quem Quando Status Evidências / Comentários

Na revisão do Planejamento Estratégico 2016-2019

determinar quais operações internas de auditoria

devem ser medidas.

Robson Oliveira, Jaime Paula,

Myrla Raianne nov/16

O Planejamento Estratégico está em processo de

revisão. O Plano Operacional, previsto para

março/2017 deverá focar as operações internas

que devem ser medidas.

Na revisão do Planejamento Estratégico 2016-2019 e

no Plano Anual de Auditoria, ou em norma específica,

estabelecer as metodologias para coleta de dados,

definir quem serão os responsáveis pela coleta de

dados, que tipos de relatórios serão emitidos e a quem

serão reportados.

Robson Oliveira, Jaime Paula,

Myrla Raianne nov/16

O Planejamento Estratégico está em processo de

revisão. O Plano Operacional, previsto para

março/2017 deverá focar as operações internas

que devem ser medidas.

Na revisão do Planejamento Estratégico 2016-2019

desenvolver medidas de desempenho relacionadas

insumo/produto, produtividade.

Robson Oliveira, Jaime Paula,

Myrla Raianne nov/16

O Planejamento Estratégico está em processo de

revisão.

Na revisão do Planejamento Estratégico 2016-2019

revisitar metas de desempenho.

Robson Oliveira, Jaime Paula,

Myrla Raianne nov/16

O Planejamento Estratégico está em processo de

revisão.

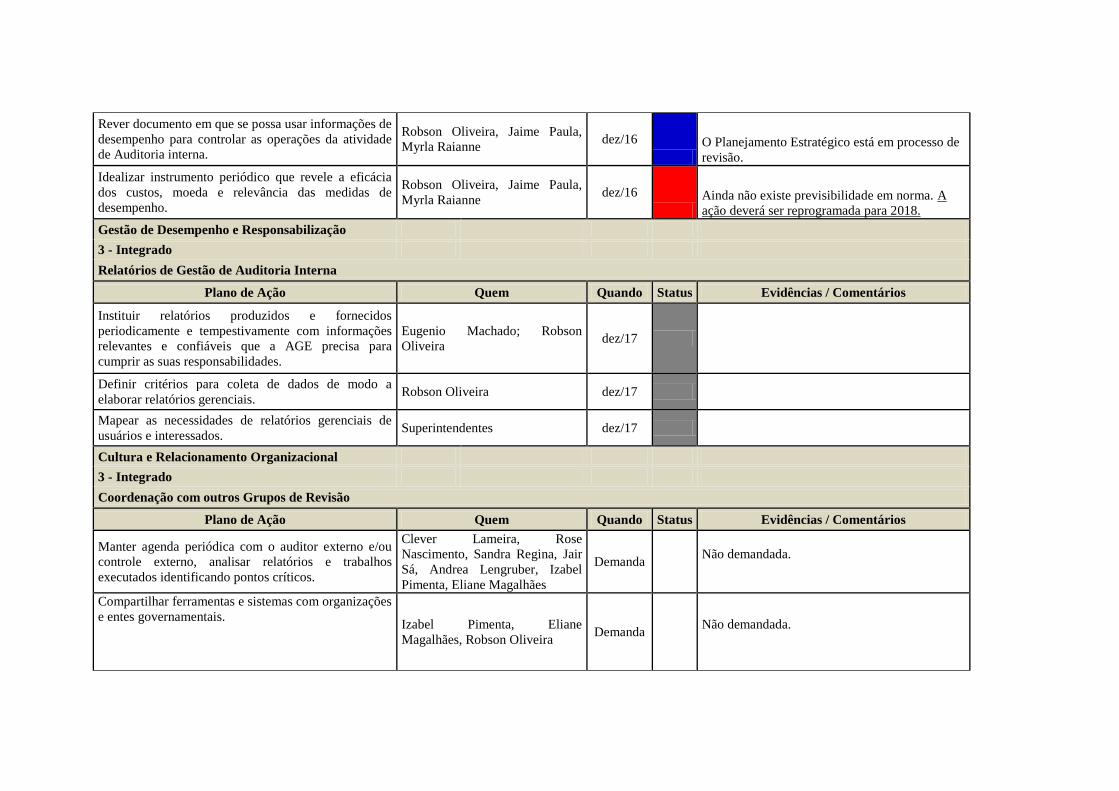

Rever documento em que se possa usar informações de

desempenho para controlar as operações da atividade

de Auditoria interna.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

O Planejamento Estratégico está em processo de

revisão.

Idealizar instrumento periódico que revele a eficácia

dos custos, moeda e relevância das medidas de

desempenho.

Robson Oliveira, Jaime Paula,

Myrla Raianne dez/16

Ainda não existe previsibilidade em norma. A

ação deverá ser reprogramada para 2018.

Gestão de Desempenho e Responsabilização

3 - Integrado

Relatórios de Gestão de Auditoria Interna

Plano de Ação Quem Quando Status Evidências / Comentários

Instituir relatórios produzidos e fornecidos

periodicamente e tempestivamente com informações

relevantes e confiáveis que a AGE precisa para

cumprir as suas responsabilidades.

Eugenio Machado; Robson

Oliveira dez/17

Definir critérios para coleta de dados de modo a

elaborar relatórios gerenciais. Robson Oliveira dez/17

Mapear as necessidades de relatórios gerenciais de

usuários e interessados. Superintendentes dez/17

Cultura e Relacionamento Organizacional

3 - Integrado

Coordenação com outros Grupos de Revisão

Plano de Ação Quem Quando Status Evidências / Comentários

Manter agenda periódica com o auditor externo e/ou

controle externo, analisar relatórios e trabalhos

executados identificando pontos críticos.

Clever Lameira, Rose

Nascimento, Sandra Regina, Jair

Sá, Andrea Lengruber, Izabel

Pimenta, Eliane Magalhães

Demanda

Não demandada.

Compartilhar ferramentas e sistemas com organizações

e entes governamentais.

Izabel Pimenta, Eliane

Magalhães, Robson Oliveira Demanda

Não demandada.

Estrutura de Governança

3 - Integrado

Supervisão gerencial da Atividade de Auditoria Interna

Plano de Ação Quem Quando Status Evidências / Comentários

Fazer constar nos normativos da AGE a

previsibilidade de constituição de um comitê de

supervisão.

Eugenio Machado e

Superintendentes dez/17

Status das atividades por trimestre:

Realizado

Em andamento

Atrasado

Planejado para o ano

Planejado para os próximos anos

Auditoria Geral do Estado

29

Monitoramento do Planejamento Estratégico

2016 / 2019

CONSIDERAÇÕES FINAIS

Finalizamos este relatório expressando nossa convicção de que, apesar das dificuldades

enfrentadas em decorrência de período de recessão da economia, aliado ao fato da

carência de recursos humanos e tecnológicos, a AGE vem cumprindo, da melhor forma

possível, a missão da qual foi incumbida.

A nosso ver, ocorreram avanços nem nossa gestão, os indicadores revelados neste

monitoramento mostram isso. E continuaremos na busca por melhorias contínuas.

Esses resultados serão tanto mais factíveis na medida em que a utilização do modelo

proposto se torne um processo sistemático de avaliação e validação permanente das

informações dos indicadores e da relevância atribuída a cada objetivo estratégico. E,

nesse sentido, o objetivo final de todo este processo consiste em transformar a AGE em

uma organização orientada pela estratégia, e aderente as melhores práticas de auditoria

no setor governamental.