Embed Size (px)

Citation preview

Governo do Estado de Minas Gerais

Auditoria-Geral do Estado

Manual deAuditoria em

OSCIPs

Projeto2:CAPA 20/10/2008 13:18 Página 1

GOVERNO DO ESTADO DE MINAS GERAISAuditoria-Geral do Estado

AUDITORIA EM OSCIPsManual de procedimentos

Aplicado às Unidades de Auditoria Setorial e Seccional dosÓrgãos e Entidades do Poder Executivo do Estado de Minas Gerais

Outubro/2008

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 1

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 2

3

GOVERNO DO ESTADO DE MINAS GERAISAUDITORIA-GERAL DO ESTADO

Governador do Estado de Minas GeraisAécio Neves da Cunha

Auditora-Geral do EstadoMaria Celeste Morais Guimarães

Superintendência Central de Auditoria de GestãoJosé Márcio Rocha de Oliveira - Diretor

Diretoria Central de Auditoria em Contratos de GestãoFrancisco Moreira de Miranda Júnior - Diretor

ElaboraçãoCarlos Alberto Antão Siqueira

Henderson Márcio Gomes Domingos

Wettna Márcia Lages Ferreira

ColaboraçãoJanaína Mourão Bastos

Minas GeraisAuditoria-Geral do Estado

Belo HorizonteOutubro de 2008

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 3

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 4

5

APRESENTAÇÃO

O Auditoria em OSCIPs – Manual de procedimentos foiinstituído pelo Governo do Estado, por intermédio daAuditoria-Geral do Estado, visando orientar e uni-formizar procedimentos e estabelecer fundamentaçãotécnica para que a Superintendência Central deAuditoria de Gestão, a Superintendência Central deAuditoria Operacional e as unidades integrantes doSistema Central de Auditoria Interna possam acom-panhar e avaliar a celebração, a execução e a prestaçãode contas relativas aos Termos de Parceria entreOrganizações da Sociedade Civil de Interesse Público e osórgãos ou entidades do Poder Executivo.

Tendo em vista que esse modelo de parceria repre-senta um dos eixos do Projeto Estruturador "Choquede Gestão" – que busca promover a melhoria da quali-dade e a redução de custos dos serviços públicos,mediante a reorganização e a modernização do arran-jo institucional e do modelo de Gestão do Estado –, osprocedimentos de auditoria voltados para as OSCIPsforam adotados com a finalidade de aprimorar oprocesso de celebração e implementação dos Termosde Parceria para a melhor aplicação dos recursospúblicos transferidos.

Este manual orienta as ações de auditoria em trêsmomentos específicos da parceria: a celebração doTermo, seus aditamentos e sua execução propria-mente dita. Em cada um dos referidos momentos sãoestabelecidos procedimentos específicos de auditoria opera-cional e de gestão a serem aplicados.

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 5

Além da apresentação dos objetivos, da metodologia edos procedimentos de auditoria instituídos para aanálise e a avaliação dos processos vinculados à cele-bração e à execução dos Termos de Parceria, inte-gram este manual a descrição dos fundamentos sob osquais se estabelecem o modelo de parceria, a legis-lação básica, os checklists de verificação e os modelosde notas técnicas e relatórios para apresentação dosresultados dos trabalhos de auditoria.

O presente manual permitirá um eficazacompanhamento dos Termos de Parceriacelebrados pelo Estado e os resultados poreles alcançados, devendo ser um importanteinstrumento para a busca da eficiência daAdministração Pública e dos melhores resul-tados do uso dos recursos públicos para asociedade e o cidadão.

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 6

SUMÁRIOINTRODUÇÃO ........................................................................9

CONCEITO.............................................................................10

QUALIFICAÇÃO....................................................................11

REQUISITOS PARA QUALIFICAÇÃO DEUMA OSCIP......................................................................11

PROCEDIMENTOS ........................................................15

CELEBRAÇÃO DO TERMO DE PARCERIA – TP........17

REQUISITOS ....................................................................17

PROCEDIMENTOS ........................................................17

CONTEÚDO DO TERMO DE PARCERIA..............18

ACOMPANHAMENTO, FISCALIZAÇÃO EAVALIAÇÃO DO TERMO DE PARCERIA ....................19

PRESTAÇÃO DE CONTAS DO TERMO DEPARCERIA................................................................................22

AUDITORIA.... ........................................................................23

QUANTO À CELEBRAÇÃO DO TERMO DEPARCERIA ........................................................................23

QUANTO AO ADITAMENTO DO TERMO DEPARCERIA ........................................................................24

QUANTO À EXECUÇÃO DO TERMO DEPARCERIA ........................................................................25

LEGISLAÇÃO BÁSICA..........................................................29

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 7

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 8

INTRODUÇÃO

As Organizações da Sociedade Civil de InteressePúblico (OSCIPs), pessoas jurídicas de direito privadoe sem fins lucrativos, foram regulamentadas no âmbitoda União pela Lei Federal nº 9.790, de 1999. Em MinasGerais, essa normatização se deu com a Lei nº 14.870,de 2003, constituindo um dos pilares do "Choque deGestão", instituído pelo Governo de Minas Gerais.

A atuação das OSCIPs, voltada para a promoção dobem-estar social, complementar às atividades doEstado, é formalizada por intermédio da celebração deTermos de Parceria, por meio dos quais o PoderPúblico fomenta a realização de ações sociais com ocompromisso de utilizar os recursos públicos trans-feridos de forma a atingir os objetivos propostos.

Apesar da existência de requisitos legais, que vãodesde a qualificação da entidade como OSCIP até aprestação de contas dos recursos utilizados e dosresultados alcançados, os Termos de Parceria são carac-terizados pelo aumento da autonomia dada às enti-dades parceiras para a gestão financeira dos recursospúblicos, possuindo, até mesmo, a competência para aelaboração de regulamento próprio de compras.

Buscando a eficiência e a efetividade dos Termos deParceria celebrados entre o Estado e as OSCIPs,atribuiu-se à Auditoria-Geral do Estado de MinasGerais, por meio do Decreto nº 44.655, de 2007, acompetência para verificar a conformidade dos gastosrealizados e avaliar a forma como se dá a gestão dessasentidades e o alcance dos objetivos com elas pactua-dos, ratificando a importância da realização concomi-tante de auditorias de gestão e operacional.

9

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 9

Nesse sentido, a Auditoria-Geral estabeleceu umametodologia que pudesse comportar tanto a auditoriade gestão quanto a auditoria operacional das enti-dades, tornando possível a todo o Sistema Central deAuditoria Interna de Minas Gerais acompanhar a exe-cução dos Termos de Parceria e opinar quanto a suaconformidade.

Este manual, elaborado pela Superintendência Centralde Auditoria de Gestão, em colaboração com aSuperintendência Central de Auditoria Operacional ea Superintendência de Pesquisa e Desenvolvimento,apresenta diretrizes para a realização de auditorias nasparcerias firmadas entre o Estado e as OSCIPs, orien-tando desde a análise do processo de celebração dosTermos iniciais até a prestação de contas realizadaapós a conclusão dos Termos de Parceria.

CONCEITO

Constitui-se OSCIP a qualificação concedida peloEstado à pessoa jurídica de direito privado sem finslucrativos, nos termos da lei civil, e em atividade, cujosobjetivos sociais e normas estatutárias atendam ao dis-posto na Lei nº 14.870, de 2003, e em normas corre-latas, como requisito obrigatório para a assinatura deTermo de Parceria (TP) entre o poder público estadual e oente privado. Para esse fim, considera-se sem finslucrativos a pessoa jurídica de direito privado que nãodistribui, entre seus sócios ou associados, conselheiros, dire-tores, empregados ou doadores, eventuais exce-dentes operacionais, brutos ou líquidos, dividen-dos, participações ou parcelas de seu patrimônioauferidos mediante o exercício de suas atividades e

10

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 10

que os aplica integralmente na consecução de seuobjetivo social.

QUALIFICAÇÃO

REQUISITOS PARA QUALIFICAÇÃODE UMA OSCIP

a) Áreas de atuação das OSCIPs:

A OSCIP deverá conter em seus objetivos sociais pelomenos uma das seguintes atividades:

• assistência social;

• cultura, defesa e conservação do patrimôniohistórico e artístico;

• ensino fundamental ou médio gratuitos;

• saúde gratuita;

• segurança alimentar e nutricional;

• defesa, preservação e conservação do meioambiente, gestão de recursos hídricos edesenvolvimento sustentável;

• trabalho voluntário;

• desenvolvimento econômico e social e com-bate à pobreza;

• experimentação não-lucrativa de novosmodelos socioprodutivos e de sistemasalternativos de produção, comércio,emprego e crédito;

• defesa dos direitos estabelecidos, construção denovos direitos e assessoria jurídica gratuita;

11

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 11

• defesa da ética, da paz, da cidadania, dosdireitos humanos, da democracia e de outrosvalores universais;

• estudos e pesquisas, desenvolvimento detecnologias, produção e divulgação de infor-mações e conhecimentos técnicos e científicos;

• fomento do esporte amador;

• ensino profissionalizante ou superior.

b) Vedações para qualificação como OSCIP:

A qualificação como OSCIP não é permitida para asseguintes entidades:

• sociedade comercial;

• sindicato, associação de classe ou represen-tativa de categoria profissional;

• instituição religiosa ou voltada para a dissemi-nação de credo, culto ou prática de devoçãoe confessional;

• organização partidária e assemelhada e suasfundações;

• entidade de benefício mútuo destinada aproporcionar bens ou serviços a um círculorestrito de associados ou sócios;

• entidade ou empresa que comercialize planode saúde e assemelhados;

• instituição hospitalar privada não-gratuita esua mantenedora;

12

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 12

• escola privada dedicada ao ensino fun-damental e médio não-gratuitos e suamantenedora;

• cooperativa;

• fundação pública;

• organização creditícia que tenha vinculaçãocom o sistema financeiro nacional;

• entidade desportiva e recreativa dotada defim empresarial.

c) Estatuto de OSCIP:

É requisito para a qualificação de OSCIP a existên-cia, no estatuto da organização, de normas quecontemplem:

• observância, para aplicação de recursospúblicos e gestão dos bens públicos, dosprincípios da legalidade, da impessoalidade,da moralidade, da publicidade, da economi-cidade, da razoabilidade e da eficiência;

• duração igual ou inferior a três anos parao mandato dos membros dos órgãosdeliberativos;

• adoção de práticas de gestão administrativasnecessárias e suficientes para coibir aobtenção de benefícios ou vantagens pes-soais em decorrência de participação nasatividades da respectiva pessoa jurídica;

• constituição de conselho fiscal ou órgãoequivalente;

1313

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 13

• transferência, em caso de dissolução da enti-dade, do respectivo patrimônio líquido aoutra pessoa jurídica qualificada comoOSCIP ou, na falta dessa, ao Estado;

• transferência, em caso de perda da qualifi-cação, do acervo patrimonial adquirido comrecursos públicos durante o período em queesteve qualificada e de excedentes financeiros aoutra pessoa jurídica qualificada como OSCIP ou,na falta dessa, ao Estado;

• limitação da remuneração dos administradores,gerentes e diretores aos valores praticadospelo mercado da região de atuação;

• existência de normas que prevejam e disciplinem aprestação de contas, nos seguintes termos:

obediência aos princípios fundamentaisde contabilidade e às normasbrasileiras de contabilidade;

publicidade do relatório de atividades edas demonstrações financeiras da enti-dade, bem como das certidões negati-vas de débitos do INSS e FGTS;

realização de auditoria por auditoresexternos independentes da aplicaçãodos eventuais recursos objeto doTermo de Parceria;

prestação de contas de todos os recur-sos e bens de origem pública recebidospela OSCIP;

• finalidade não-lucrativa da entidade, com aobrigatoriedade de investimento de seus

14

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 14

excedentes financeiros no desenvolvimentodas próprias atividades;

• atribuições da diretoria executiva ou dodiretor executivo;

• aceitação de novos associados;

• proibição de distribuição de bens ou deparcela do patrimônio líquido;

• natureza social dos objetivos da entidade rela-tivos à respectiva área de atuação.

PROCEDIMENTOS

A qualificação de entidade como OSCIP é de respon-sabilidade da Secretaria de Estado de Planejamento eGestão – SEPLAG. O procedimento de qualificação deentidade como OSCIP está apresentado no fluxogra-ma a seguir:

O requerimento de qualificação emitido pela entidadeinteressada deverá ser acompanhado de cópia daseguinte documentação:

• estatuto registrado em cartório;

• ata de eleição ou documento de nomeação

15

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 15

dos membros dos órgãos deliberativos;

• inscrição no Cadastro Nacional de PessoasJurídicas (CNPJ);

• documentos que comprovem a experiênciamínima de dois anos da entidade na exe-cução das atividades indicadas no estatutosocial

1;

• declaração de que a entidade não mantémagente público ativo de qualquer dos entesfederados exercendo cargo de direção naentidade, exceto se cedido;

• declaração de que a entidade não possuicomo dirigente ou conselheiro parente con-sangüíneo ou afim até terceiro grau doGovernador ou do Vice-Governador doEstado, de Secretário de Estado, de Senadorou de Deputado Federal ou Estadual.

16

Nota: (1) A entidade poderá utilizar, até 31 dedezembro de 2009, em substituição a essa exigên-cia, a comprovação da experiência de seus diri-gentes na execução das atividades indicadas em seuestatuto social. Nesse caso, exige-se a aprovaçãode 2/3 (dois terços) dos membros do conselho depolítica pública da área de atuação da entidade paracelebração de termo de parceria.

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 16

CELEBRAÇÃO DO TERMO DEPARCERIA – TP

REQUISITOS

São requisitos necessários para a celebração doTermo de Parceria:

• a entidade escolhida como parceira estarqualificada como OSCIP e disponibilizar adocumentação constante do item 1 doAnexo A do manual, apresentando-seregular;

• o órgão estatal parceiro ter elaborado aMinuta do Termo e do Programa deTrabalho, contendo o Cronograma deDesembolso e o Quadro de Previsão deReceitas e Despesas.

PROCEDIMENTOS

Constituem procedimentos obrigatórios pelo enteparceiro para a celebração de Termo de Parceria (TP):

Do órgão ou ente estatal parceiro:

• consulta ao conselho de política pública daárea de atuação da entidade;

• publicação do extrato da minuta do Termono órgão oficial dos poderes do Estado.

17

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 17

Da SEPLAG:

• consulta à Auditoria-Geral do Estado;

• apresentação da minuta do Termo à Câmara deCoordenação-Geral, Planejamento, Gestãoe Finanças (CCGPGF).

CONTEÚDO DO TERMO DE PARCERIA

O Termo de Parceria deverá dispor, obrigatoria-mente, sobre os seguintes itens:

• os direitos, as responsabilidades e as obri-gações das partes signatárias;

• objeto do Termo de Parceria, acompanhadode programa de trabalho;

• especificação técnica do bem, do projeto, daobra ou do serviço a ser obtido ou realiza-do;

• metas e resultados a serem atingidos pelaOSCIP com os prazos de execução oucronogramas;

• critérios de avaliação de desempenho aserem utilizados mediante a incorporaçãode indicadores de resultados;

• previsão de receitas e despesas, em nível sin-tético, a serem realizadas;

• obrigações da OSCIP, entre as quais a deapresentar, ao término de cada exercício,relatório de execução contendo comparati-vo das metas propostas com os resultadosalcançados e prestação de contas contábil;

18

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 18

• publicação, a cargo do órgão estatal par-ceiro, no órgão oficial do Estado, do extratodo Termo de Parceria e do extrato de exe-cução física e financeira;

• rescisão do Termo de Parceria.

ACOMPANHAMENTO,FISCALIZAÇÃO E AVALIAÇÃO DOTERMO DE PARCERIA

A execução do Termo de Parceria será acompanhadapelo órgão estatal parceiro, pelo conselho de políticapública da respectiva área de atuação e por comissãode avaliação específica para esse fim. A função deacompanhamento e fiscalização por parte do OEP seráexercida por um supervisor designado, com poder deveto, das decisões da OSCIP relativas ao TP. A desig-nação do supervisor deverá ser feita por meio de atoformal, publicado no órgão oficial de imprensa.

No Decreto nº 44.914/08, o Supervisor assumiuimportantes obrigações e responsabilidades!

O supervisor, apoiado por servidores indicados daAssessoria Jurídica e da Contabilidade e Finanças,deverá realizar checagens amostrais periódicas, comintervalo máximo de três meses, de documentos fiscais,trabalhistas e previdenciários, contratos e extratosbancários da OSCIP, observando o cumprimento do

19

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 19

regulamento de compras e contratações e a ade-quação das despesas. É obrigação do supervisor, ainda,atestar o alcance dos resultados pactuados e emitirparecer sobre os aspectos técnicos e qualitativos dasações empreendidas pela OSCIP em cada períodoavaliatório, em função dos dados apresentados nosRelatórios Gerenciais.

A Comissão de Avaliação (CA) responsável pelaavaliação dos resultados atingidos pela parceria, nomínimo semestralmente, é composta por um representanteindicado pelo dirigente máximo de cada ente a seguir:

• SEPLAG;

• Órgão Estatal Parceiro – OEP (supervisor dotermo);

• OSCIP;

• conselho de políticas públicas;

• especialista da área pertinente ao Termo deParceria;

• eventuais intervenientes.

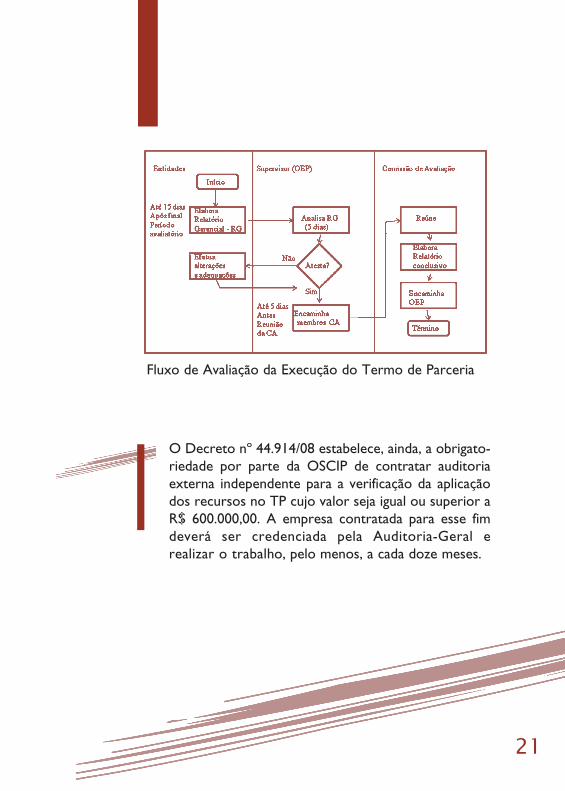

O Decreto nº 44.914/08 define os procedimentos e osprazos para realização do processo de avaliação daexecução do TP, conforme fluxo a seguir:

20

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 20

O Decreto nº 44.914/08 estabelece, ainda, a obrigato-riedade por parte da OSCIP de contratar auditoriaexterna independente para a verificação da aplicaçãodos recursos no TP cujo valor seja igual ou superior aR$ 600.000,00. A empresa contratada para esse fimdeverá ser credenciada pela Auditoria-Geral erealizar o trabalho, pelo menos, a cada doze meses.

21

Fluxo de Avaliação da Execução do Termo de Parceria

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 21

22

PRESTAÇÃO DE CONTAS DOTERMO DE PARCERIA

A OSCIP que tenha TP celebrado com órgãoou entidade do Estado deverá prestar con-tas referentes à comprovação do alcancedos resultados e da correta aplicação detodos os recursos, bens e pessoal de origempública ao término de cada período avali-atório (pelo menos uma vez a cada semestre),ao término de cada exercício, ao final davigência do Termo e a qualquer momento,por solicitação do OEP.

As prestações de contas anuais serão realizadas sobre atotalidade das operações patrimoniais e resultados da OSCIP.

Os seguintes documentos devem acompanhar aprestação de contas:

• relatório gerencial de execução de ativi-dades;

• demonstração de resultados do exercício;

• balanço patrimonial;

• demonstração das origens e aplicações derecursos;

• demonstração das mutações do patrimôniosocial;

• notas explicativas das demonstrações con-tábeis, caso necessário;

• extrato da execução física e financeira;

• fluxo de caixa consolidado;

• inventário geral dos bens.

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 22

Para prestação de contas ao final do TP exige-se daOSCIP os seguintes documentos, além dos exigidospara a prestação de contas ao final do exercício:

• inventário dos bens cedidos e adquiridos;

• cópia dos recibos e notas fiscais que com-provem todas as despesas realizadas comrecursos do TP;

• comprovantes de despesas reembolsadas;

• extratos bancários da conta específica doTermo;

• comprovantes da homologação das demis-sões e rescisões trabalhistas;

• comprovantes de regularidade fiscal, tra-balhista e previdenciária;

• outros documentos solicitados pelo OEP.

AUDITORIA

QUANTO À CELEBRAÇÃO DO TERMO DEPARCERIA

Na celebração do termo de parceria a audito-ria atua preventivamente!

Auditoria operacional

A auditoria operacional, quanto à celebração do TP,visa verificar a regularidade do instrumento jurídico eda organização da parceira.

23

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 23

Nessa fase da auditoria, deverão ser observados osseguintes procedimentos:

• análise da adequação do Termo de Parceria à legis-lação específica;

• análise da previsão de receitas e despesas;

• verificação da existência física da OSCIP.

Auditoria de gestão

• análise do Quadro de Indicadores e Metas;

• análise se o objeto constante no Programa deTrabalho é o mesmo descrito no instrumento con-tratual;

• análise, a partir de vistorias in loco, da capacidadeoperacional da OSCIP.

QUANTO AO ADITAMENTO DO TERMO DEPARCERIA

Auditoria operacional

• análise da adequação do Termo de Aditamento àlegislação específica;

• análise da previsão de receitas e despesas.

Auditoria de gestão

• análise do Quadro de Indicadores e Metas;

• análise se o objeto constante no Programa deTrabalho é o mesmo descrito no instrumento con-tratual;

24

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 24

• análise do Relatório de Execução (RE), elaboradopela OSCIP, e do Relatório de Avaliação (RA), elab-orado pela CA, que deverão ser solicitados aoÓrgão Estatal Parceiro.

QUANTO À EXECUÇÃO DO TERMO DEPARCERIA

Na auditoria operacional a preocupação central écom a conformidade do uso do recurso público!

Auditoria operacional

• verificação do cumprimento das exigências legais;

• análise do cumprimento do regulamento de compras;

• análise da realização da receita, observando se a OSCIP:

• movimentou os recursos repassados, emvirtude do Termo de Parceria, em contaespecífica;

• recebeu os repasses previstos no termo deparceria e seus aditivos, nos prazos e valoresdeterminados;

• atuou com pontualidade nos recebimentos,observando a devida cobrança de multascontratuais e juros de mora, quando cabível;

• procedeu à aplicação financeira dos recursosrepassados quando não utilizados no prazode 30 dias subseqüentes à liberação;

25

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 25

26

• procedeu à aplicação das receitas financeiras ereceitas diretamente arrecadadas na execução doobjeto do TP;

• observou a segregação de funções entre as ativi-dades de venda, marketing, captação de recursos,contas a receber e tesouraria.

• análise da execução da despesa, observando se a OSCIP:

• dispõe dos documentos comprobatórios de realiza-ção da despesa (notas fiscais, RPA, entre outros),verificando quanto a estes:

legalidade e validade do documento;

identificação da OSCIP (denominação social,endereço e CNPJ);

existência de rasuras;

possibilidade de leitura de todo o conteúdodo documento (legibilidade);

preenchimento da data de emissão.

• observância da pertinência e da relevância do gastoem relação ao objeto do Termo de Parceria;

• verificação da existência de realização dedespesas com recursos do TP antes da publi-cação do regulamento de compras e con-tratações e em finalidade diversa daquela esta-belecida no TP, mesmo em caráter deemergência;

• conformidade dos pagamentos com os valoresexpressos nos documentos comprobatóriosde venda de bem ou contratação de serviço;

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 26

• conformidade dos pagamentos com os valoresdecorrentes do processo de cotação, con-forme regras estabelecidas no Regulamentode Compras;

• execução das despesas em adequação aoQuadro de Previsão de Receitas e Despesas,constante do Termo de Parceria e de seusaditivos;

• verificação de documento comprovante deque a OSCIP prestou informação quanto aoremanejamento entre as rubricas do quadrode Receitas e Despesas;

• verificação da existência de checagensamostrais periódicas, com intervalo de atétrês meses, de documentos fiscais, trabalhis-tas e previdenciários, dos contratos eextratos bancários, observando o cumpri-mento do regulamento de compras e con-tratações e a adequação das despesas, porparte do supervisor e dos servidores indicados daAssessoria Jurídica e da Contabilidade eFinanças;

• dispêndio de recursos com o pagamento demultas, juros, atualização monetária edemais custos decorrentes de atrasos nospagamentos, considerando a existência derecurso disponível.

• análise comparativa da execução da despesa;

• análise de eventuais recomendações feitas nosRelatórios da Comissão de Avaliação;

27

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 27

• análise das despesas com pessoal, verificando:

• forma de contratação dos profissionais(observância da legislação trabalhista e previ-denciária);

• adequação dos salários de seus administradores edemais empregados em relação aos preçosde mercado;

• observância da existência de justificativa for-mal da OSCIP e aprovação do OEP, no casodo aumento de gastos com pessoal previstosnos quadro de Receitas e Despesas.

• análise da conformidade dos instrumentos con-tratuais celebrados;

• verificação da cessão de servidores, quando for ocaso;

• verificação da situação patrimonial dos bens cedidose adquiridos.

Auditoria de gestão

Na auditoria de gestão o foco é o resultadoalcançado pela OSCIP!

• análise clara acerca dos insumos, processos e pro-dutos da OSCIP;

• solicitação da documentação e análise dos resulta-dos apresentados no Relatório de Execução;

28

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 28

• análise da fidedignidade das informações contidas no

Relatório de Execução, verificando o cumprimento

das metas, as justificativas e a veracidade das infor-

mações prestadas:

• análise documental;

• entrevistas com beneficiários, demais envolvidos

e especialistas;

• análise física das atividades bem como das

instalações.

• apresentação de recomendações e sugestões

de melhorias;

• análise comparativa da execução do objeto do

Termo de Parceria pela OSCIP em relação à exe-

cução anterior, quando for o caso.

LEGISLAÇÃO BÁSICA

• MINAS GERAIS. Lei estadual nº 14.870, de

16 de dezembro de 2003 e alterações.

• MINAS GERAIS. Decreto nº 44.914, de 03

de outubro de 2008.

29

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 29

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 30

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 31

auditoria oscips_221008_tales:manual_convenentes.qxd 23/10/2008 16:04 Página 32

Governo do Estado de Minas Gerais

Auditoria-Geral do Estado

Manual deAuditoria em

OSCIPs

Projeto2:CAPA 20/10/2008 13:18 Página 1