Embed Size (px)

Citation preview

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 1

ESCOLA FEDERAL DE ENGENHARIA DE ITAJUBÁESCOLA FEDERAL DE ENGENHARIA DE ITAJUBÁ

Luiz Guilherme Azevedo Mauad

Avaliação das características de implantação do sistema de custeio ABC em uma instituição de pesquisa

Orientador: Prof. Edson de Oliveira Pamplona, Dr.

ESTRUTURA DO TRABALHOESTRUTURA DO TRABALHO

•• CAPÍTULO 1 :CAPÍTULO 1 :

•• CAPÍTULO 2 :CAPÍTULO 2 :– Evolução do sistema de custeio;

– O sistema de custeio ABC;

– Introdução, justificativa, objetivos, contribuição, estrutura e limitações;

•• CAPÍTULO 3 :CAPÍTULO 3 :

•• CAPÍTULO 4 :CAPÍTULO 4 :

– O sistema de custeio ABC em empresas de serviços;

•• CAPÍTULO 5 :CAPÍTULO 5 :

– Conclusões e recomendações;•• CAPÍTULO 6 :CAPÍTULO 6 :

– Estudo prático da implantação do ABC em uma empresa de pesquisa ;

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 2

1 - INTRODUÇÃOINTRODUÇÃO

•• Objetivos Objetivos

• Identificar e analisar as características peculiares de implantação do sistema de custeio ABC em uma empresa de pesquisa;

• Oferecer uma ferramenta que auxilie futuras implantações do sistema ABC em empresa ligadas a área de serviços ;

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

•• Da contabilidade comercial para a industrial Da contabilidade comercial para a industrial

• Era MercantilistaEra Mercantilista: contabilidade estruturada para atender as empresas comerciais;

• Revolução IndustrialRevolução Industrial: adaptação da contabilidade dando origem a contabilidade de custos industriais;

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 3

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

Custos IndiretosCustos Indiretos

Centro de Custos Aux. 1

Centro de Custos Aux. 1

Centro de Custos Aux. 2

Centro de Custos Aux. 2

Centro de Custos Prod. 1

Centro de Custos Prod. 1

Centro de Custos Prod. 2

Centro de Custos Prod. 2

Base: VolumeProdutosProdutos

Custos DiretosCustos Diretos

ResultadosResultadosCPVCPV

DespesasDespesas

ReceitasReceitasFonte: Martins (2000)

SISTEMA DE CUSTEIO POR ABSORÇÃO OU TRADICIONALSISTEMA DE CUSTEIO POR ABSORÇÃO OU TRADICIONAL

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

SISTEMA DE CUSTEIO VARIÁVEL OU DIRETOSISTEMA DE CUSTEIO VARIÁVEL OU DIRETO

Prejuízo

LucroPonto deequilíbrio

CustosVariáveis

Custos Fixos

Custos e DespesasTotais

ReceitasTotais

Volume

$

MC = p - cvMC = p MC = p -- cvcv

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 4

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

XX

ABSORÇÃOABSORÇÃO

DIRETODIRETO

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

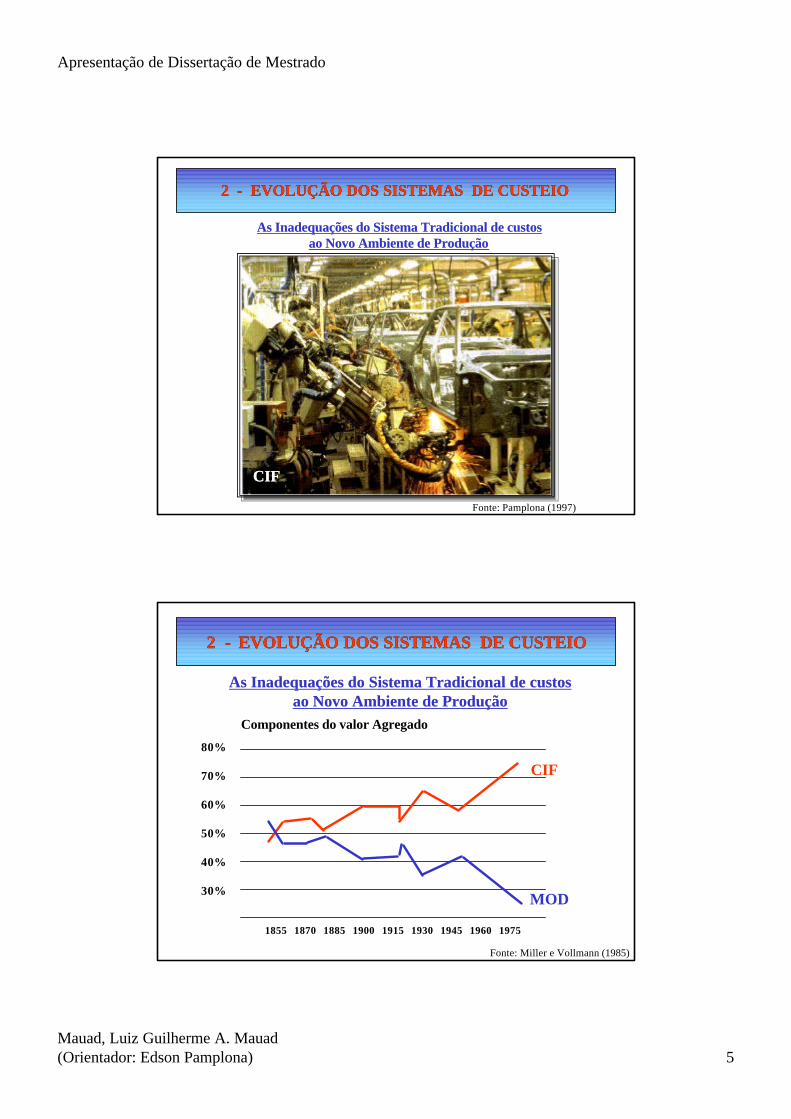

As Inadequações do Sistema Tradicional de custosAs Inadequações do Sistema Tradicional de custosao Novo Ambiente de Produçãoao Novo Ambiente de Produção

Fonte: Pamplona (1997)

MODMOD

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 5

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

As Inadequações do Sistema Tradicional de custosAs Inadequações do Sistema Tradicional de custosao Novo Ambiente de Produçãoao Novo Ambiente de Produção

Fonte: Pamplona (1997)

CIFCIF

2 2 -- EVOLUÇÃO DOS SISTEMAS DE CUSTEIOEVOLUÇÃO DOS SISTEMAS DE CUSTEIO

As Inadequações do Sistema Tradicional de custosAs Inadequações do Sistema Tradicional de custosao Novo Ambiente de Produçãoao Novo Ambiente de Produção

Componentes do valor Agregado

80%

70%

60%

50%

40%

30%

1855 1870 1885 1900 1915 1930 1945 1960 1975

CIF

MOD

Fonte: Miller e Vollmann (1985)

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 6

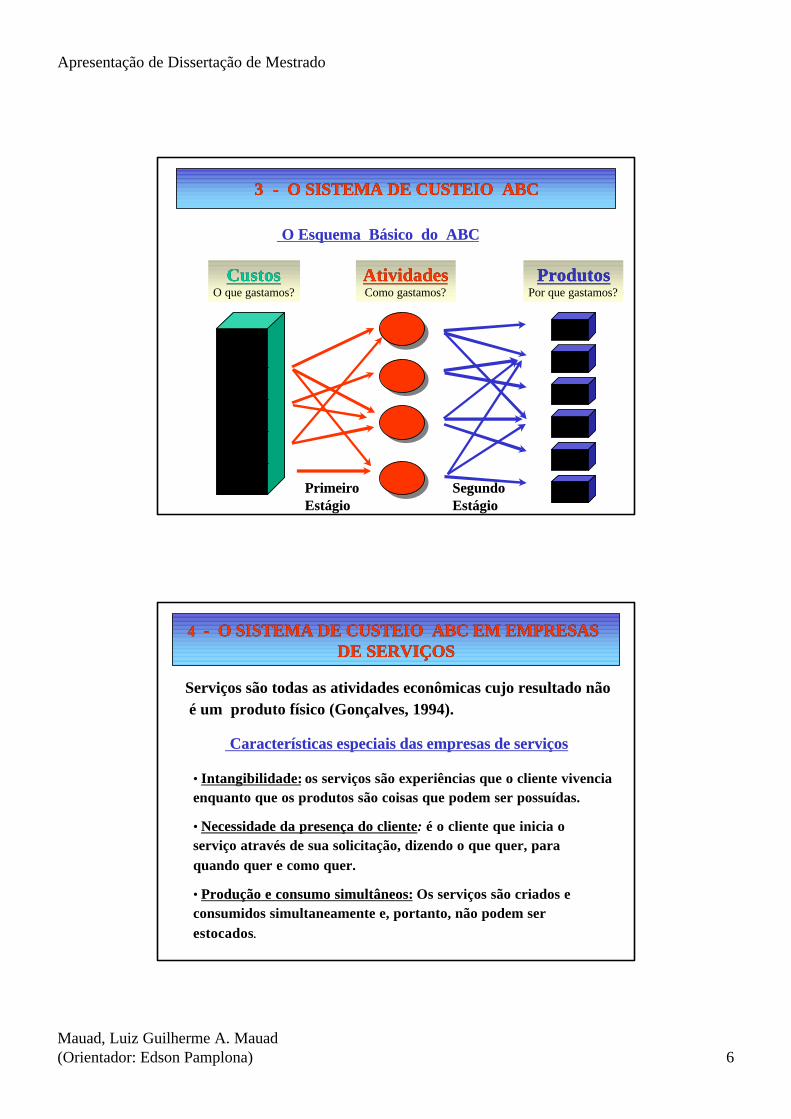

3 3 -- O SISTEMA DE CUSTEIO ABCO SISTEMA DE CUSTEIO ABC

O Esquema Básico do ABCO Esquema Básico do ABC

CustosCustosO que gastamos?

AtividadesAtividadesComo gastamos?

ProdutosProdutosPor que gastamos?

PrimeiroPrimeiroEstágioEstágio

SegundoSegundoEstágioEstágio

Características especiais das empresas de serviçosCaracterísticas especiais das empresas de serviços

• Intangibilidade:Intangibilidade: os serviços são experiências que o cliente vivenciaenquanto que os produtos são coisas que podem ser possuídas.

• Necessidade da presença do clienteNecessidade da presença do cliente: é o cliente que inicia o serviço através de sua solicitação, dizendo o que quer, para quando quer e como quer.

• Produção e consumo simultâneos:Produção e consumo simultâneos: Os serviços são criados e consumidos simultaneamente e, portanto, não podem ser estocados.

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

Serviços são todas as atividades econômicas cujo resultado nãoé um produto físico (Gonçalves, 1994).

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 7

O sistema de custeio ABC em serviços O sistema de custeio ABC em serviços

• Embora o sistema de custeio ABC tenha suas origens nas fábricas, atualmente muitas empresas de serviços também estão obtendo grandes benefícios com o uso dessa abordagem (Kaplan,1998).

• O sistema de custeio ABC aparece como importante recurso para empresas de serviços pois permite melhor compreensão das relações entre recursos, atividades/processos, serviços/produto e clientes (Riccio,1999).

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

• Considerando que organizações de serviços podem ser visualizadas como verdadeiras fábricas, e uma série de técnicas desenvolvidas para as atividade fabris se adequam e estão sendo aplicadas nas prestadoras de serviços, permite vislumbrar que seaplique o ABC a essas empresas. ( Cogan,1994)

• O custeio baseado em atividades é tão aplicável a organizações de

serviços quanto a indústria. (Ostrenga,1997)

O sistema de custeio ABC em serviços O sistema de custeio ABC em serviços

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 8

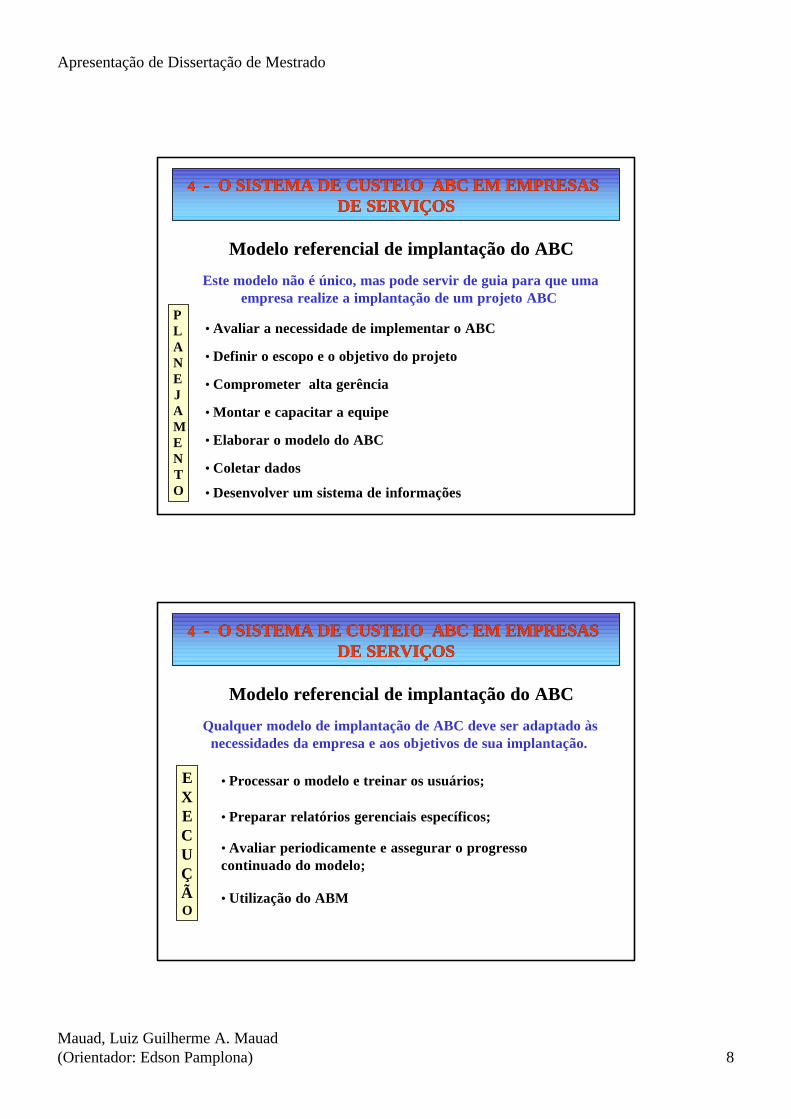

Este modelo não é único, mas pode servir de guia para que umaempresa realize a implantação de um projeto ABC

PLANEJAMENTO

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

Modelo referencial de implantação do ABCModelo referencial de implantação do ABC

• Definir o escopo e o objetivo do projeto

• Comprometer alta gerência

• Montar e capacitar a equipe

• Coletar dados

• Elaborar o modelo do ABC

• Avaliar a necessidade de implementar o ABC

• Desenvolver um sistema de informações

EXECUÇÃO

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

Modelo referencial de implantação do ABCModelo referencial de implantação do ABC

Qualquer modelo de implantação de ABC deve ser adaptado àsnecessidades da empresa e aos objetivos de sua implantação.

• Processar o modelo e treinar os usuários;

• Preparar relatórios gerenciais específicos;

• Avaliar periodicamente e assegurar o progresso continuado do modelo;

• Utilização do ABM

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 9

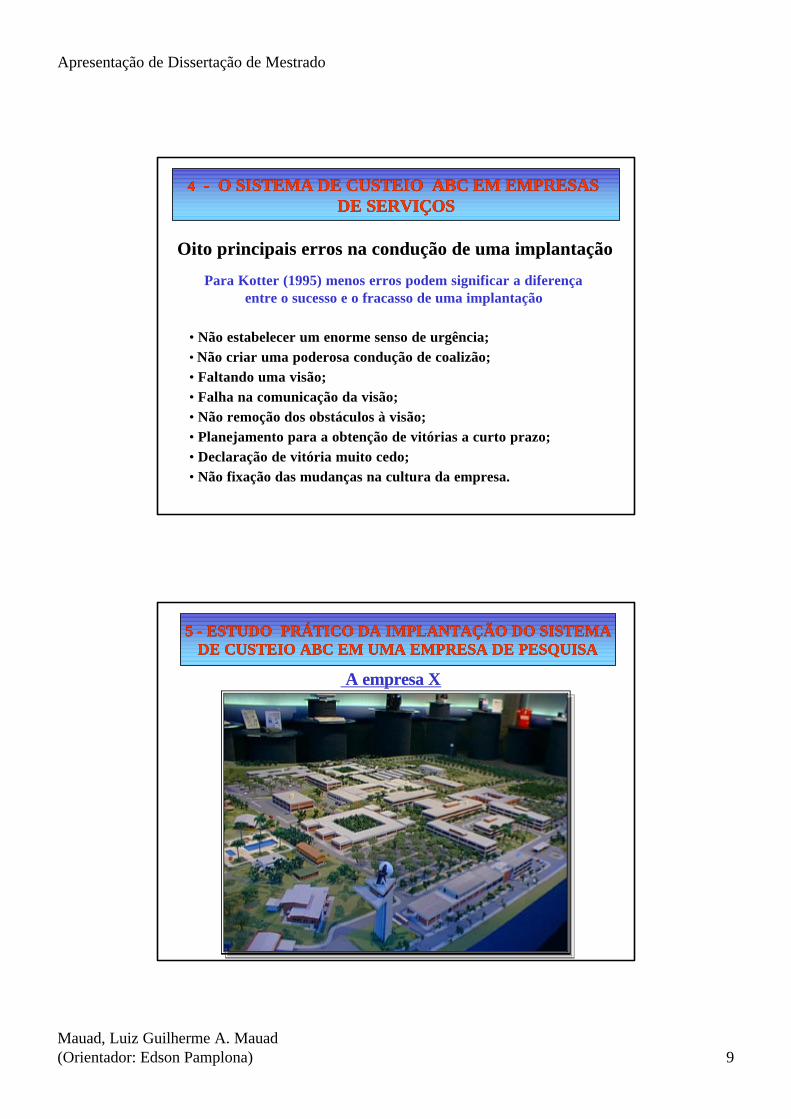

4 4 -- O SISTEMA DE CUSTEIO ABC EM EMPRESAS O SISTEMA DE CUSTEIO ABC EM EMPRESAS DE SERVIÇOSDE SERVIÇOS

Oito principais erros na condução de uma implantaçãoOito principais erros na condução de uma implantação

Para Kotter (1995) menos erros podem significar a diferençaentre o sucesso e o fracasso de uma implantação

• Não estabelecer um enorme senso de urgência;• Não criar uma poderosa condução de coalizão;• Faltando uma visão;• Falha na comunicação da visão;• Não remoção dos obstáculos à visão;• Planejamento para a obtenção de vitórias a curto prazo;• Declaração de vitória muito cedo;• Não fixação das mudanças na cultura da empresa.

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

A empresa X A empresa X

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 10

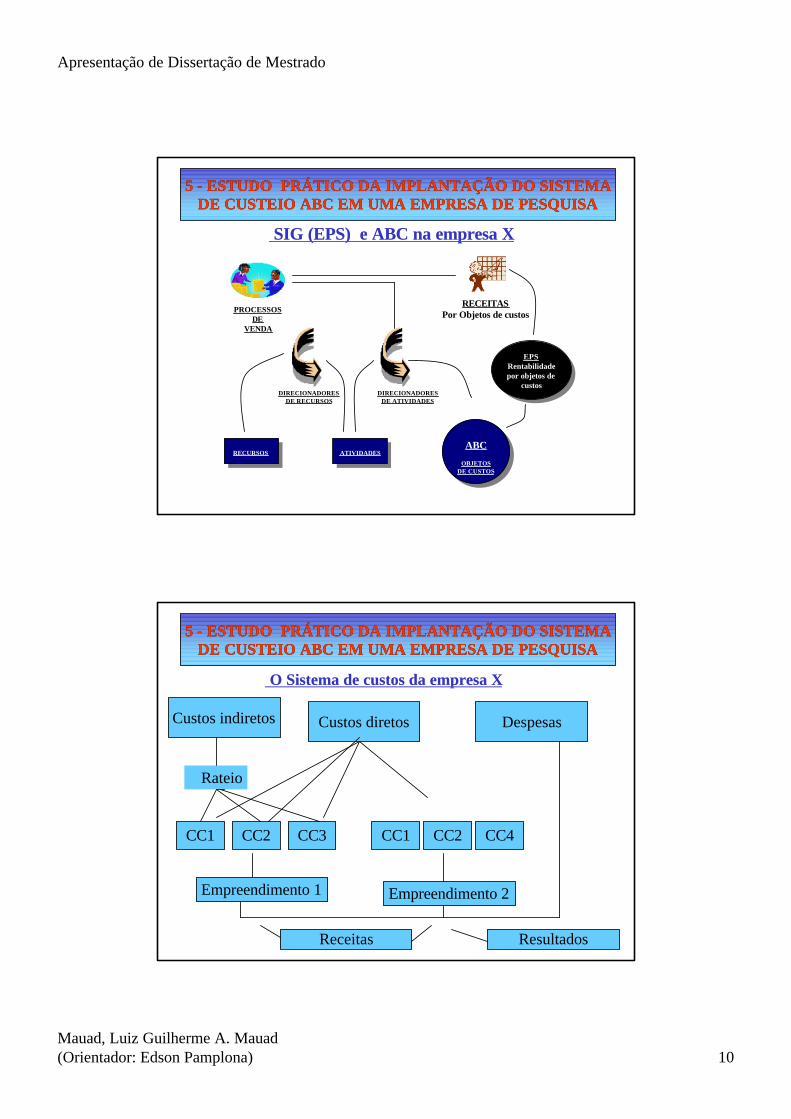

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

SIG (EPS) e ABC na empresa X SIG (EPS) e ABC na empresa X

RECURSOSRECURSOS

PROCESSOS DE

VENDA

RECEITASPor Objetos de custos

DIRECIONADORES DE RECURSOS

DIRECIONADORES DE ATIVIDADES

ATIVIDADESATIVIDADES ABC

OBJETOS DE CUSTOS

ABC

OBJETOS DE CUSTOS

EPS Rentabilidade por objetos de

custos

EPS Rentabilidade por objetos de

custos

Custos indiretos Custos diretos Despesas

Rateio

CC1 CC2 CC3 CC1 CC2 CC4

Empreendimento 2Empreendimento 1

Receitas Resultados

O Sistema de custos da empresa XO Sistema de custos da empresa X

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 11

• Não há controle sobre despesas e alguns custos indiretos recebidos

• A distribuição da despesa é informada após realizada(orçado e real desvinculados)

• Os critérios de rateio são questionados pelos gerentes.

• A terminologia não é padronizada

• Cento de custos que prestam serviços a outros centros não sãocompensados.

• Quando há cortes, eles são lineares, prejudicando setores enxutos.

O Sistema de custos da empresa X: Problemas observados O Sistema de custos da empresa X: Problemas observados

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

• Sistema de custeio que auxilie à tomada de decisão.

• Precisão de custos, com critérios de rateio adequados.

• Obtenção de resultados paralelos, tanto pelo custeio diretocomo por absorção total.

• Terminologia padronizada e consenso quanto ao sistema de custos a ser adotado.

• Cálculo dos custos e da rentabilidade dos empreendimentos.

• Agilidade nas informações.

O Sistema de custos da empresa X: Necessidades observadas O Sistema de custos da empresa X: Necessidades observadas

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 12

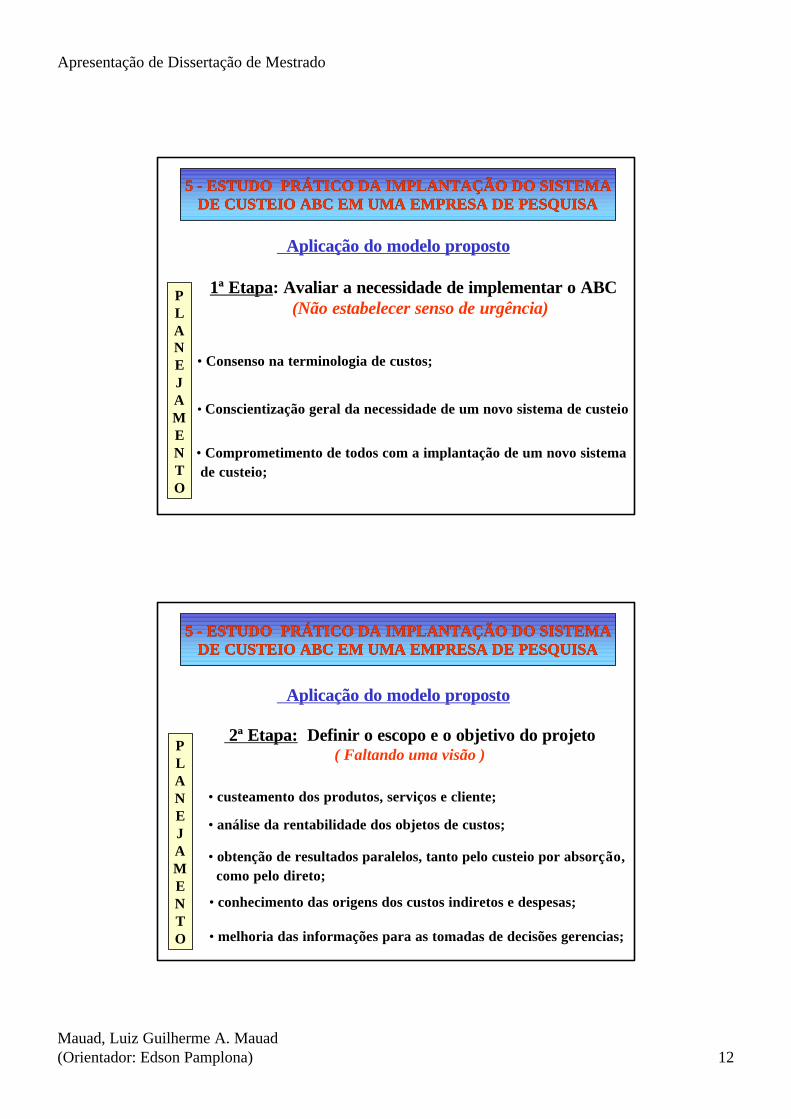

Aplicação do modelo propostoAplicação do modelo proposto

PLANEJAMENTO

1ª Etapa1ª Etapa: Avaliar a necessidade de implementar o ABC(Não estabelecer senso de urgência)

• Comprometimento de todos com a implantação de um novo sistema de custeio;

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

• Conscientização geral da necessidade de um novo sistema de custeio

• Consenso na terminologia de custos;

PLANEJAMENTO

2ª Etapa:2ª Etapa: Definir o escopo e o objetivo do projeto( Faltando uma visão )

Aplicação do modelo propostoAplicação do modelo proposto

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

• custeamento dos produtos, serviços e cliente;

• análise da rentabilidade dos objetos de custos;

• obtenção de resultados paralelos, tanto pelo custeio por absorção,como pelo direto;

• conhecimento das origens dos custos indiretos e despesas;

• melhoria das informações para as tomadas de decisões gerencias;

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 13

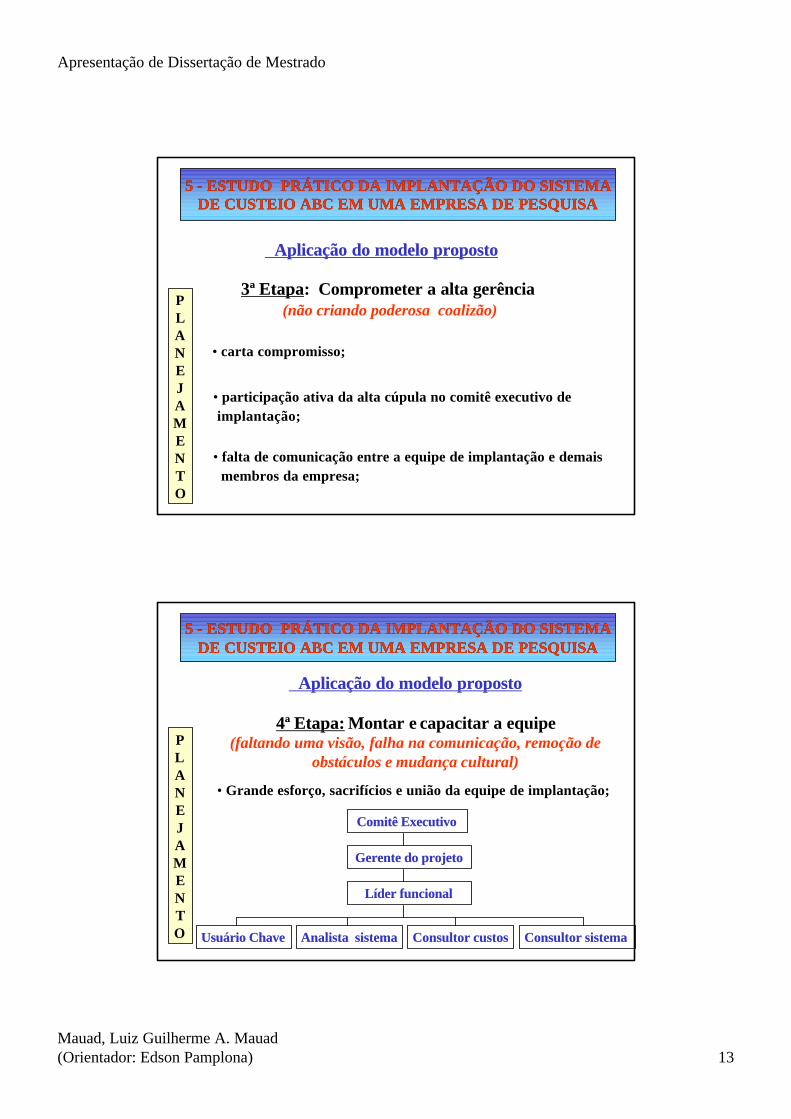

PLANEJAMENTO

3ª Etapa3ª Etapa: Comprometer a alta gerência(não criando poderosa coalizão)

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

• carta compromisso;

• participação ativa da alta cúpula no comitê executivo deimplantação;

• falta de comunicação entre a equipe de implantação e demaismembros da empresa;

PLANEJAMENTO

4ª Etapa:4ª Etapa: Montar e capacitar a equipe (faltando uma visão, falha na comunicação, remoção de

obstáculos e mudança cultural)

• Grande esforço, sacrifícios e união da equipe de implantação;

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

Usuário ChaveUsuário Chave

Comitê ExecutivoComitê Executivo

Gerente do projetoGerente do projeto

Líder funcionalLíder funcional

Consultor sistemaConsultor sistemaConsultor custosConsultor custosAnalista sistemaAnalista sistema

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 14

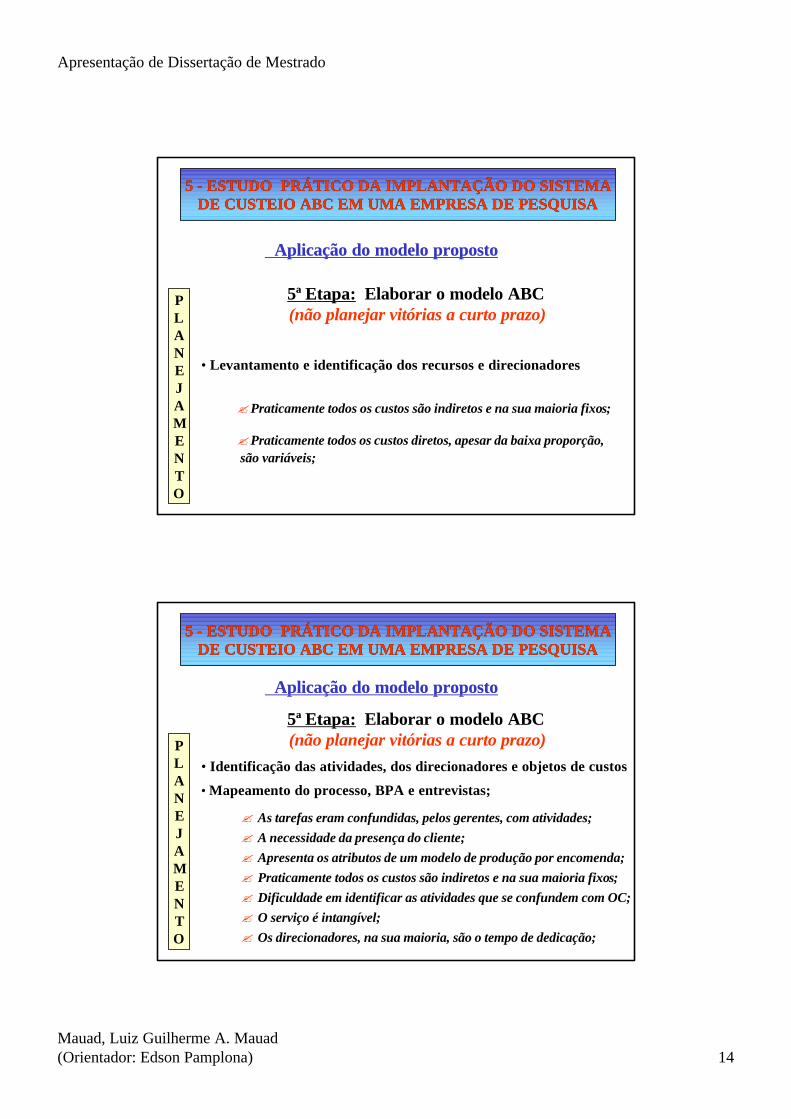

5ª Etapa:5ª Etapa: Elaborar o modelo ABC(não planejar vitórias a curto prazo)

PLANEJAMENTO

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

• Levantamento e identificação dos recursos e direcionadores

?Praticamente todos os custos são indiretos e na sua maioria fixos;

?Praticamente todos os custos diretos, apesar da baixa proporção,são variáveis;

5ª Etapa:5ª Etapa: Elaborar o modelo ABC(não planejar vitórias a curto prazo)P

LANEJAMENTO

• Mapeamento do processo, BPA e entrevistas;

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

• Identificação das atividades, dos direcionadores e objetos de custos

? As tarefas eram confundidas, pelos gerentes, com atividades;? A necessidade da presença do cliente;? Apresenta os atributos de um modelo de produção por encomenda;? Praticamente todos os custos são indiretos e na sua maioria fixos;? Dificuldade em identificar as atividades que se confundem com OC;? O serviço é intangível;? Os direcionadores, na sua maioria, são o tempo de dedicação;

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 15

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

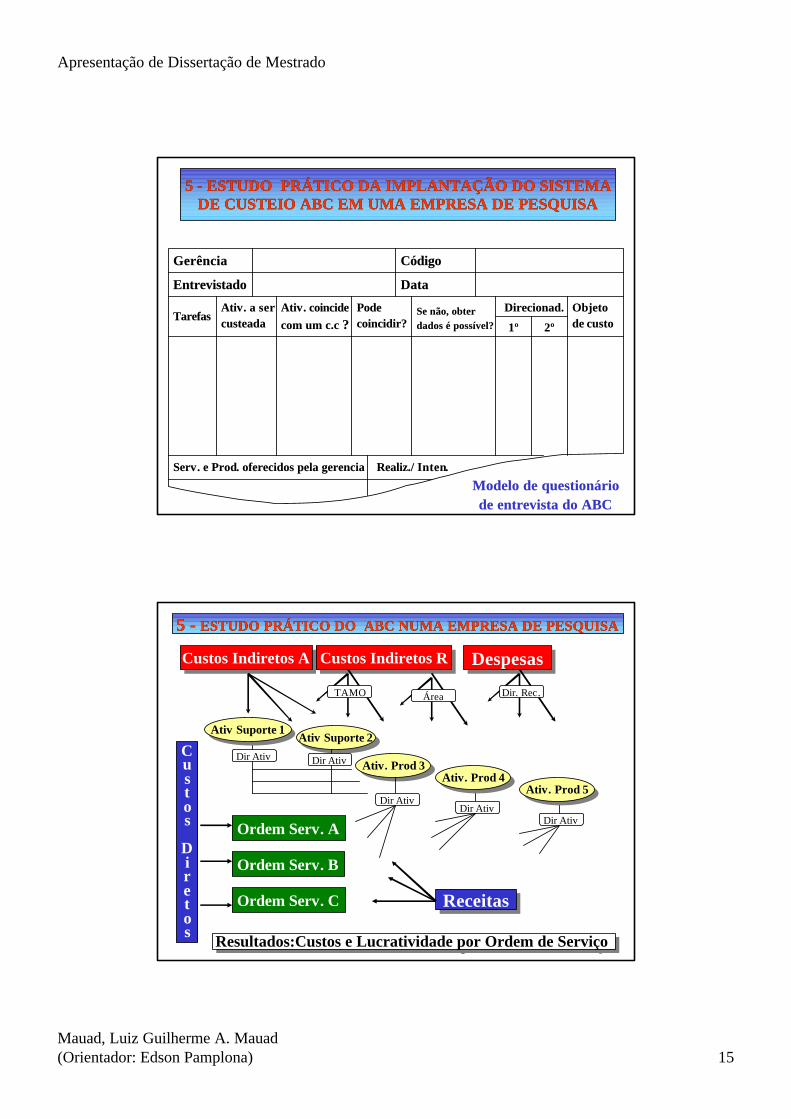

Modelo de questionárioModelo de questionáriode entrevista do ABCde entrevista do ABC

GerênciaGerência

EntrevistadoEntrevistado

CódigoCódigo

DataData

TarefasTarefasAtivAtiv. a ser. a sercusteadacusteada

AtivAtiv. coincide. coincidecom um c.ccom um c.c ??

PodePodecoincidir?coincidir?

Se não, obterSe não, obterdados é possível?dados é possível?

DirecionadDirecionad..

1º1º 2º2º

ObjetoObjetode custode custo

ServServ. e . e ProdProd. oferecidos pela gerencia. oferecidos pela gerencia RealizRealiz./ ./ IntenInten..

Ativ Suporte 1Ativ Suporte 1Ativ Suporte 2Ativ Suporte 2

Resultados:Custos e Lucratividade por Ordem de Serviço Resultados:Custos e Lucratividade por Ordem de Serviço

ReceitasReceitas

Ordem Serv. A

Ordem Serv. B

Ordem Serv. C

Custos

Diretos

Ativ. Prod 3Ativ. Prod 3Ativ. Prod 4Ativ. Prod 4

Custos Indiretos RCustos Indiretos R DespesasDespesasCustos Indiretos ACustos Indiretos A

TAMO Área Dir. Rec.

Ativ. Prod 5Ativ. Prod 5

Dir Ativ Dir Ativ

Dir AtivDir Ativ

Dir Ativ

5 5 -- ESTUDO PRÁTICO DO ABC NUMA EMPRESA DE PESQUISAESTUDO PRÁTICO DO ABC NUMA EMPRESA DE PESQUISA

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 16

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Código daCódigo daatividadeatividade

Diretoria /Diretoria /Centro custosCentro custos

AtividadesAtividades GrupoGrupo DirecionadoresDirecionadoresObjetos ouObjetos ouatividadesatividades

Modelo do dicionário de atividades da Empresa XModelo do dicionário de atividades da Empresa X

PLANEJAMENTO

6ª Etapa:6ª Etapa: Coletar dadosColetar dados

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

• Principais fontes de dados identificadas na elaboração do modelo

• Meios de coleta

?? Dificuldade no apontamento das horas trabalhadas

• Principais fontes de dados identificadas na elaboração do modelo

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 17

PLANEJAMENTO

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

7ª Etapa7ª Etapa: Desenvolver um sistema de informaçõesDesenvolver um sistema de informações

• Incorporar o projeto conceitual completo ao “Oneword”

• Especificar os tipos de relatórios

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Ativid. ContaContáb.

ReceitaBruta

ImpostoISS

CustoDireto

CustoIndir.

Result.Bruto

Desp.Adm.

Desp.venda

Resul.Operac.

Marg.Contr.

Modelo de relatório padrão da Empresa XModelo de relatório padrão da Empresa X

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 18

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

8ª Etapa8ª Etapa: Processar o modelo e treinar os usuáriosProcessar o modelo e treinar os usuários(faltando uma visão, falha na comunicação, remoção de

obstáculos e mudança cultural e nã planejar vitórias a C.P.)EXECUÇÃO

• Colocar o modelo em execução

?? A produção e o consumo de serviços são simultâneos, não há estoque

• Falta de comunicação e treinamento aos usuários

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

EXECUÇÃO

9ª Etapa9ª Etapa: Preparar relatório gerencias específicosPreparar relatório gerencias específicos

• Relatórios em tela interfaceados ao Excel

10ª Etapa10ª Etapa: Avaliar periodicamente e assegurar o Avaliar periodicamente e assegurar o progresso continuado do modeloprogresso continuado do modelo

( declarar vitória muito cedo)

• Necessidade de avaliação periódica

• Necessidade da criação de uma equipe permanente

• Não declarar vitória muito cedo

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 19

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Aplicação do modelo propostoAplicação do modelo proposto

EXECUÇÃO

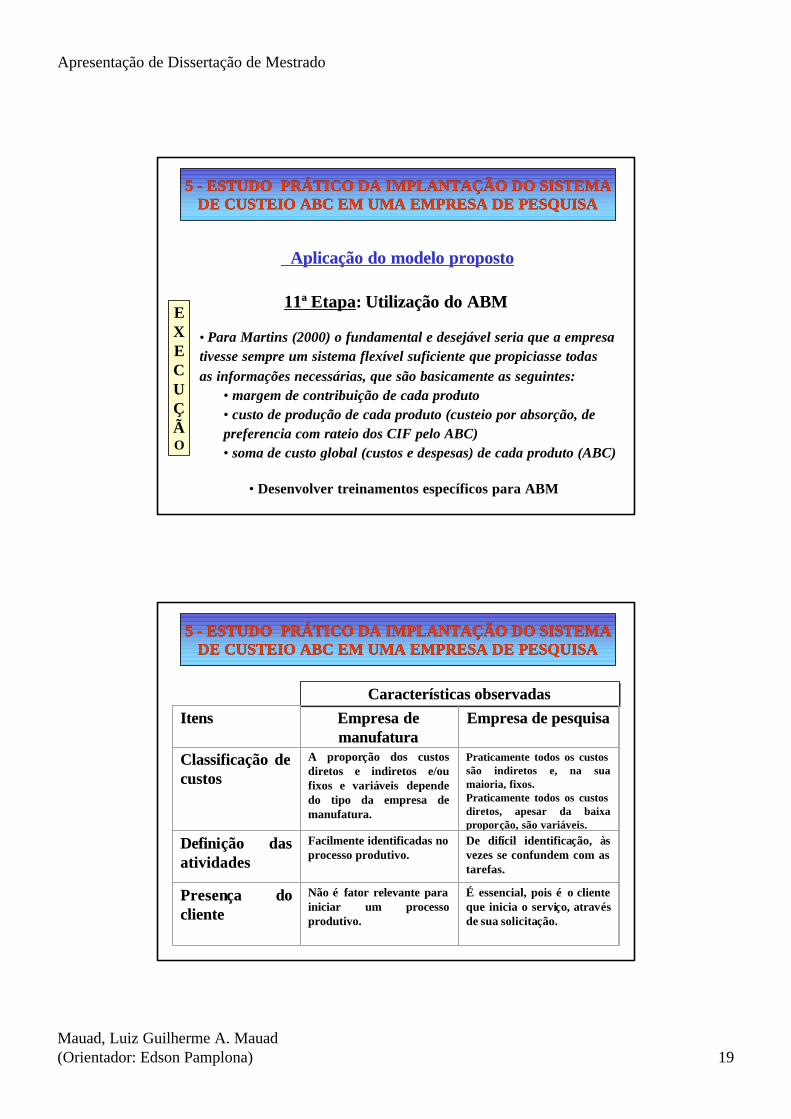

11ª Etapa11ª Etapa: Utilização do ABMUtilização do ABM

• Para Martins (2000) o fundamental e desejável seria que a empresa tivesse sempre um sistema flexível suficiente que propiciasse todas as informações necessárias, que são basicamente as seguintes:

• margem de contribuição de cada produto• custo de produção de cada produto (custeio por absorção, depreferencia com rateio dos CIF pelo ABC)• soma de custo global (custos e despesas) de cada produto (ABC)

• Desenvolver treinamentos específicos para ABM

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Características observadasCaracterísticas observadasCaracterísticas observadasItensItens Empresa de Empresa de

manufaturamanufaturaEmpresa de pesquisaEmpresa de pesquisa

ClassificaClassificaçção de ão de custoscustos

A proporção dos custos diretos e indiretos e/ou fixos e variáveis depende do tipo da empresa de manufatura.

Praticamente todos os custos são indiretos e, na sua maioria, fixos.Praticamente todos os custos diretos, apesar da baixa proporção, são variáveis.

DefiniDefiniçção das ão das atividadesatividades

Facilmente identificadas no processo produtivo.

De difícil identificação, às vezes se confundem com as tarefas.

PresenPresençça do a do clientecliente

Não é fator relevante para iniciar um processo produtivo.

É essencial, pois é o cliente que inicia o serviço, através de sua solicitação.

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 20

Características observadasCaracterCaracteríísticas observadassticas observadasItensItens Empresa de Empresa de

manufaturamanufaturaEmpresa de pesquisaEmpresa de pesquisa

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

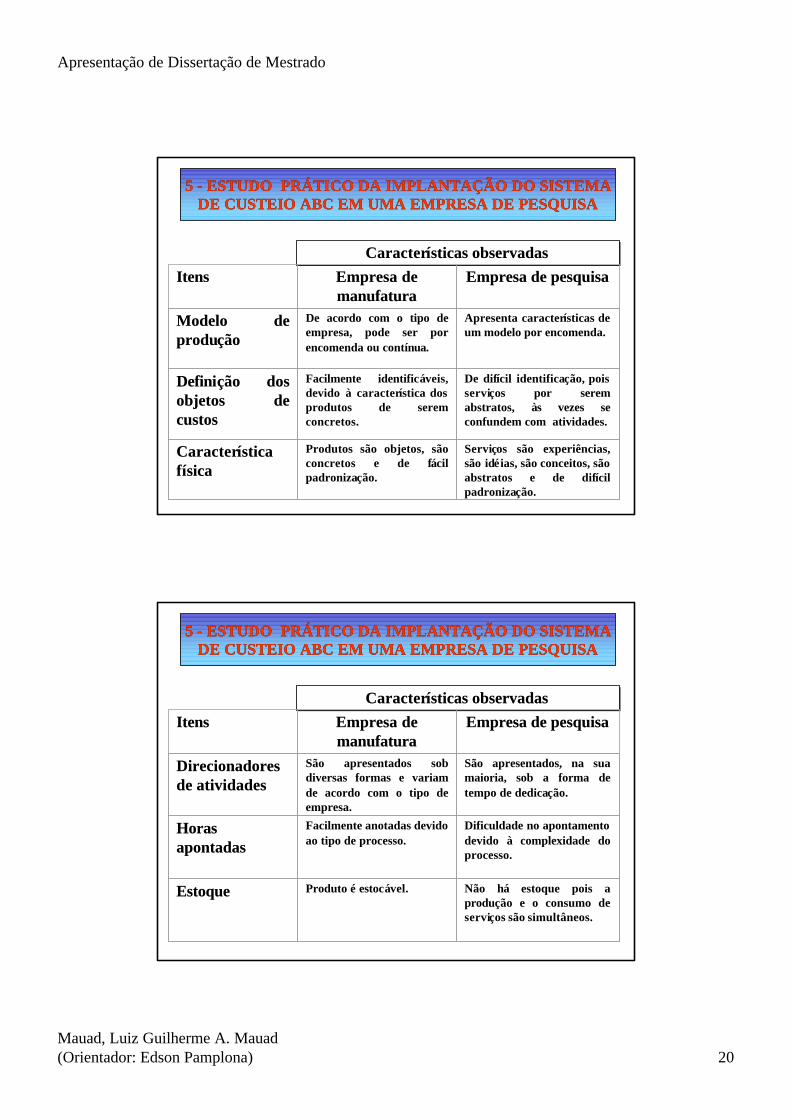

Modelo de Modelo de produproduçção ão

De acordo com o tipo de empresa, pode ser por encomenda ou contínua.

Apresenta características de um modelo por encomenda.

DefiniDefiniçção dos ão dos objetos de objetos de custoscustos

Facilmente identificáveis, devido à característica dos produtos de serem concretos.

De difícil identificação, pois serviços por serem abstratos, às vezes se confundem com atividades.

CaracterCaracteríística stica ffíísicasica

Produtos são objetos, são concretos e de fácil padronização.

Serviços são experiências, são idéias, são conceitos, são abstratos e de difícil padronização.

5 5 -- ESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMAESTUDO PRÁTICO DA IMPLANTAÇÃO DO SISTEMADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISADE CUSTEIO ABC EM UMA EMPRESA DE PESQUISA

Características observadasCaracterCaracteríísticas observadassticas observadasItensItens Empresa de Empresa de

manufaturamanufaturaEmpresa de pesquisaEmpresa de pesquisa

Direcionadores Direcionadores de atividadesde atividades

São apresentados sob diversas formas e variam de acordo com o tipo de empresa.

São apresentados, na sua maioria, sob a forma de tempo de dedicação.

Horas Horas apontadas apontadas

Facilmente anotadas devido ao tipo de processo.

Dificuldade no apontamento devido à complexidade do processo.

EstoqueEstoque Produto é estocável. Não há estoque pois a produção e o consumo de serviços são simultâneos.

Apresentação de Dissertação de Mestrado

Mauad, Luiz Guilherme A. Mauad (Orientador: Edson Pamplona) 21

6 6 -- CONCLUSÕES E RECOMENDAÇÕESCONCLUSÕES E RECOMENDAÇÕES

•• ConclusõesConclusões

•• Proposta de um modelo referencial de implantação do ABC ;

•• Identificar e analisar as características de implantação do ABC ;

•• Ferramenta e “feedback” para um processo de implantação do ABC ;

6 6 -- CONCLUSÕES E RECOMENDAÇÕESCONCLUSÕES E RECOMENDAÇÕES

•• RecomendaçõesRecomendações

•• Aplicação do modelo referencial proposto em outras empresas de serviços;

•• A busca de alternativas que possam amenizar ou resolver oproblema na coleta de dados referentes ao tempo de dedicação;

•• O acompanhamento da gestão baseada em atividades (ABM);

•• A elaboração de procedimentos para seleção de “software”adequados para a implantação do sistema de custos ;