Embed Size (px)

Citation preview

1

www.iepg.unifei.edu.br/edso

n

Avaliação de Projetos e Avaliação de Projetos e NegóciosNegócios

Prof. Edson de Oliveira Pamplonahttp://www.iepg.unifei.edu.br/edson

2011

Edson Pamplona

Universidade Federal de Itajubá

2

1.1. IntroduçãoIntrodução2.2. Matemática FinanceiraMatemática Financeira3.3. Análise de Alternativas de InvestimentosAnálise de Alternativas de Investimentos4.4. Análise de investimentos em situação de Análise de investimentos em situação de

incertezaincerteza5.5. Avaliação de Projetos e NegóciosAvaliação de Projetos e Negócios6.6. Análise de investimentos em situação de Análise de investimentos em situação de

Risco Risco •• Simulação de Monte CarloSimulação de Monte Carlo

7.7. Taxa de descontos, WACC e CAPMTaxa de descontos, WACC e CAPM8.8. Árvores de DecisãoÁrvores de Decisão

SUMÁRIO

2

Edson Pamplona

Universidade Federal de Itajubá

3

IntroduçãoIntrodução

Para avaliação de Projetos e Negócios é necessário:

• Projetar Demonstração de resultados

• Projetar Fluxo de Caixa

• Conhecer conceitos de Custos

• Utilizar conceitos de Depreciação

• Utilizar conceitos de Impostos proporcionais à

receita e ao lucro, como IRPJ e CSL

www.iepg.unifei.edu.br/edso

n Influência do IRPJ e CSLL e aInfluência do IRPJ e CSLL e aDepreciação do Ativo ImobilizadoDepreciação do Ativo Imobilizado

3

Edson Pamplona

Universidade Federal de Itajubá

5

Depreciação do Ativo Imobilizado

Balanço Patrimonial:Balanço Patrimonial:

CirculanteCirculante

Realiz. Longo PrazoRealiz. Longo Prazo

PermanentePermanente

ATIVOATIVO PASSIVOPASSIVO

CirculanteCirculante

Exigível a Longo PrazoExigível a Longo Prazo

Patrimônio LíquidoPatrimônio Líquido

Edson Pamplona

Universidade Federal de Itajubá

6

Depreciação do Ativo Imobilizado

Balanço Patrimonial:Balanço Patrimonial:

CirculanteCirculante

Realizável Longo PrazoRealizável Longo Prazo

InvestimentosInvestimentos

ImobilizadoImobilizado

IntangívelIntangível

marcas, patentes, direitos de exploração, direitos de franquia, desenv. novos produtos, ágio pago por expectativa de resultado futuro

(fundo de comércio, ou goodwill)

Não CirculanteNão Circulante

ATIVOATIVO PASSIVOPASSIVO

CirculanteCirculante

Não CirculanteNão Circulante

Exigível a Longo PrazoExigível a Longo Prazo

Patrimônio LíquidoPatrimônio Líquido

Capital SocialCapital Social

Reserva de LucrosReserva de Lucros

PrejuizosPrejuizos acumuladosacumulados

LEIS 11.638/2007 e 11.941/2009

4

Edson Pamplona

Universidade Federal de Itajubá

7

PermanentePermanentePermanentePermanenteInvestimentosInvestimentosImobilizadoImobilizado:

TerrenosTerrenosConstruções Civis, Máq. e Equipamentos,Construções Civis, Máq. e Equipamentos,Veículos, Móveis e UtensíliosVeículos, Móveis e Utensílios- ( Depreciação Acumulada )Marcas e Patentes, Direitos de uso de ProcessoMarcas e Patentes, Direitos de uso de ProcessoDireitos de Exploração e ExtraçãoDireitos de Exploração e Extração- ( Amortização ou Exaustão acumulada )

DiferidoDiferido

Depreciação do Ativo Imobilizado

Edson Pamplona

Universidade Federal de Itajubá

8

Não CirculanteNão CirculanteNão CirculanteNão Circulante

Realizável Longo PrazoRealizável Longo Prazo

InvestimentosInvestimentos

ImobilizadoImobilizadoTerrenosTerrenosConstruções Civis, Máq. e Equipamentos,Construções Civis, Máq. e Equipamentos,Veículos, Móveis e UtensíliosVeículos, Móveis e Utensílios

-- Depreciação AcumuladaDepreciação Acumulada

IntangívelIntangívelMarcas e Patentes, Direitos de uso de ProcessoMarcas e Patentes, Direitos de uso de Processo

Direitos de Exploração e ExtraçãoDireitos de Exploração e Extração

--Amortização Acumulada Amortização Acumulada

--Exaustão AcumuladaExaustão Acumulada

Depreciação do Ativo Imobilizado

5

Edson Pamplona

Universidade Federal de Itajubá

9

DEPRECIAÇÃO na Demonstração de Resultados:DEPRECIAÇÃO na Demonstração de Resultados:

Receita Bruta de Vendas 100000- Impostos Proporcionais (ICMS, IPI, Outros) -12000Receita Líquida de vendas 88000- Custo do Produto Vendido (MP, MOD, CIF) -35000

Despesa de Depreciação -10000Lucro Bruto 43000- Despesas Operacionais

Despesas Administrativas -10000Vendas - 8000Financeiras - 5000Despesa de Depreciação - 8000

Lucro Operacional 12000- Outras Despesas (Ex: Venda Ativo) -1000+ Outras Receitas (Ex: Venda Ativo) +2000Lucro Antes do Imposto de renda 13000- IRPJ / Contribuição Social -4000Lucro Líquido 9000

Edson Pamplona

Universidade Federal de Itajubá

10

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) -- 1000010000Valor Valor ContabilContabil 9000090000

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp Depreciação -10000Lucro Bruto 43000- Despesas Operacionais -31000Lucro Operacional 12000- Despesas não operac.+Receitas não Operac.Lucro Antes do IR 12000- IR / Cont. Social -4000Lucro Líquido 8000

No Balanço PatrimonialNo Balanço Patrimonial

Exemplo:Equipamento: 100000No Primeiro ano:No Primeiro ano:

Depreciação do Ativo Imobilizado

6

Edson Pamplona

Universidade Federal de Itajubá

11

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) -- 2000020000Valor Valor ContabilContabil 8000080000

No Balanço PatrimonialNo Balanço Patrimonial

No Segundo anoNo Segundo ano

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp Depreciação -10000Lucro Bruto 43000- Despesas Operacionais -31000Lucro Operacional 12000- Despesas não operac.+Receitas não Operac.Lucro Antes do IR 12000- IR / Cont. Social -4000Lucro Líquido 8000

Depreciação do Ativo Imobilizado

Edson Pamplona

Universidade Federal de Itajubá

12

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) --100000100000Valor Valor ContabilContabil 00

No Balanço PatrimonialNo Balanço Patrimonial

No Décimo ano:No Décimo ano:

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp Depreciação -10000Lucro Bruto 43000- Despesas Operacionais -31000Lucro Operacional 12000- Despesas não operac.+Receitas não Operac.Lucro Antes do IR 12000- IR / Cont. Social -4000Lucro Líquido 8000

Depreciação do Ativo Imobilizado

7

Edson Pamplona

Universidade Federal de Itajubá

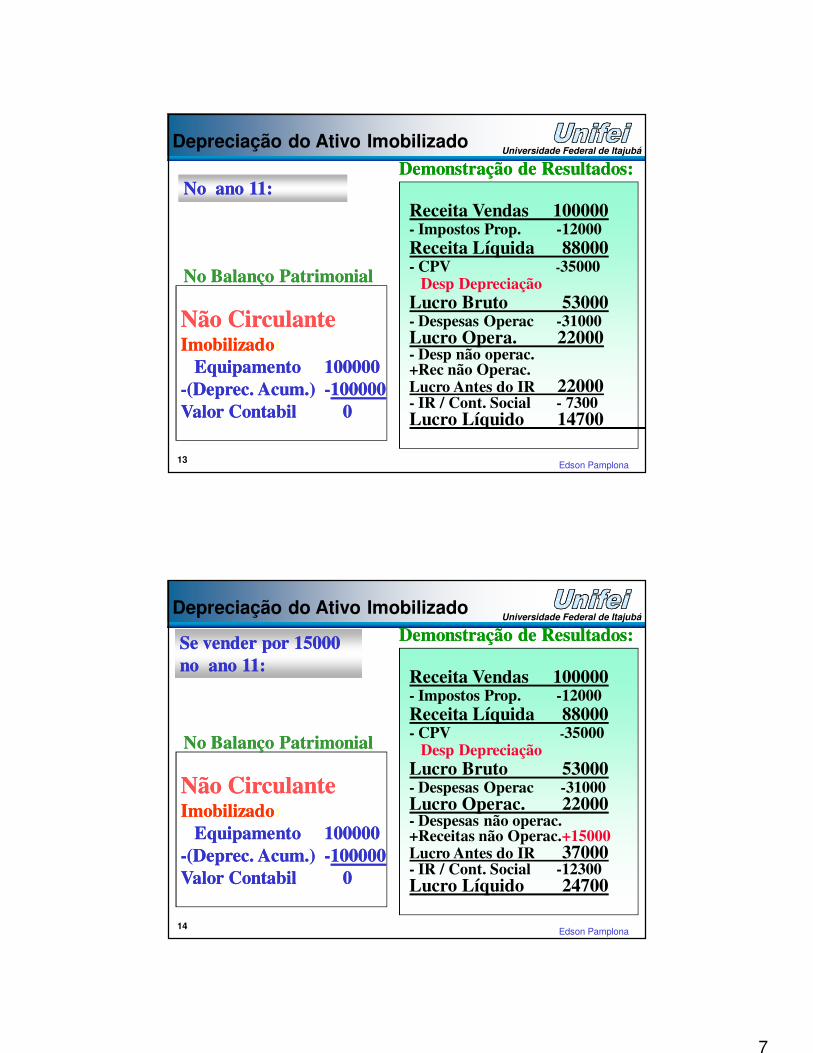

13

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) --100000100000Valor Valor ContabilContabil 00

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp DepreciaçãoLucro Bruto 53000- Despesas Operac -31000Lucro Opera. 22000- Desp não operac.+Rec não Operac.Lucro Antes do IR 22000- IR / Cont. Social - 7300Lucro Líquido 14700

No Balanço PatrimonialNo Balanço Patrimonial

No ano 11:No ano 11:

Depreciação do Ativo Imobilizado

Edson Pamplona

Universidade Federal de Itajubá

14

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) --100000100000Valor Valor ContabilContabil 00

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp DepreciaçãoLucro Bruto 53000- Despesas Operac -31000Lucro Operac. 22000- Despesas não operac.+Receitas não Operac.+15000Lucro Antes do IR 37000- IR / Cont. Social -12300Lucro Líquido 24700

No Balanço PatrimonialNo Balanço Patrimonial

Se vender por 15000 Se vender por 15000 no ano 11:no ano 11:

Depreciação do Ativo Imobilizado

8

Edson Pamplona

Universidade Federal de Itajubá

15

Demonstração de Resultados:Demonstração de Resultados:

Não CirculanteNão CirculanteImobilizadoImobilizado:

EquipamentoEquipamento 100000100000--((DeprecDeprec. . AcumAcum.).) --8000080000Valor Valor ContabilContabil 2000020000

Receita Vendas 100000- Impostos Prop. -12000Receita Líquida 88000- CPV -35000

Desp Depreciação -10000Lucro Bruto 43000- Despesas Operac -31000Lucro Operac 12000- Desp não operac.+Rec não Operac. +20000Lucro Antes do IR 32000- IR / Cont. Social -10600Lucro Líquido 21400

No Balanço PatrimonialNo Balanço Patrimonial

Se vender por 40000 Se vender por 40000 no ano 8:no ano 8:

Depreciação do Ativo Imobilizado

Edson Pamplona

Universidade Federal de Itajubá

EDIFICAÇÕES 4%

ANIMAIS VIVOS 20%Exceto galos, galinhas, patos,...galinhas d’angola (pintadas)....vivos!!! 50%

VEÍCULOS EM GERAL 20%Exceto tratores, autos p/ 10 ou mais pessoas, p/ transporte mercadorias, usos esp.(Auto Socorros, caminhões guindastes, comb. Incêndios, betoneiras), motos... 25%

EQUIPAM. EM GERAL 10% Exceto Máquinas automáticas para processamento de dados, máq. para selecionar, peneirar, esmagar, ... terras, pedras, minérios, etc... 20%

MÓVEIS E UTENSÍLIOS 10%

Ver Instrução Normativa SRF 162Instrução Normativa SRF 162 31/12/98Onde encontrar: www.iepg.unifei.edu.br/edson/download.htmwww.iepg.unifei.edu.br/edson/download.htm ou www.receita.fazenda.gov.br

TAXAS MÁXIMAS PERMITIDASTAXAS MÁXIMAS PERMITIDAS

9

Edson Pamplona

Universidade Federal de Itajubá

17

ExemploMáquina automática de processam. de dados: $ 50.000Máquina automática de processam. de dados: $ 50.000a) depreciação=?a) depreciação=?

d= 50000 x 0,20 = 10.000d= 50000 x 0,20 = 10.000b) Valor contábil no ano 6 = ?b) Valor contábil no ano 6 = ?

ZeroZeroc) Lucro ou Prejuizo no terceiro ano se vender a c) Lucro ou Prejuizo no terceiro ano se vender a máquina por 15.000.máquina por 15.000.

Prejuizo = 5.000Prejuizo = 5.000d) Quais os Registros Contábeis?d) Quais os Registros Contábeis?

Depreciação do Ativo Imobilizado

Edson Pamplona

Universidade Federal de Itajubá

18

Depreciação do Ativo Imobilizado

Exercício:Exercício:Custo inicial de um imóvel: R$ 40.000.000Custo inicial de um imóvel: R$ 40.000.000Valor do terreno, incluso: R$ 3.000.000Valor do terreno, incluso: R$ 3.000.000a) Quota de depreciação contábila) Quota de depreciação contábil

d= 37.000.000x 4% = 1.480.000d= 37.000.000x 4% = 1.480.000b) Vida Contábilb) Vida Contábil

n = 100 / 4 = 25 anosn = 100 / 4 = 25 anosc) Depreciação acumulada décimo anoc) Depreciação acumulada décimo ano

D10 = 1.480.000 x 10 = 14.800.000D10 = 1.480.000 x 10 = 14.800.000d) Valor Contábil após 10 anosd) Valor Contábil após 10 anos

VC = 40.000.000 VC = 40.000.000 -- 14.800.000 = 25.200.00014.800.000 = 25.200.000e) Lucro ou prejuízo para venda por 20.500.000 ano 10e) Lucro ou prejuízo para venda por 20.500.000 ano 10

20.500.000 20.500.000 -- 25.200.000 = 25.200.000 = --4.700.0004.700.000f) Lucro ou prejuízo para venda por 4.500.000 ano 30f) Lucro ou prejuízo para venda por 4.500.000 ano 30

10

www.iepg.unifei.edu.br/edso

n Influência do IRPJ e CSLInfluência do IRPJ e CSL

Edson Pamplona

Universidade Federal de Itajubá

20

Influência do Imposto de Renda

Antes do IR:Antes do IR: Depois do IR:Depois do IR:

0

1 2 3 n

TIR < TMATIR < TMA

IR no Brasil: 15% sobre lucro tributávelIR no Brasil: 15% sobre lucro tributável+ 10% sobre lucro que excede a R$ 240.000 /ano+ 10% sobre lucro que excede a R$ 240.000 /anoContribuição Social: 9 % sobre Lucro tributávelContribuição Social: 9 % sobre Lucro tributável

0

1 2 3 n

TIR > TMATIR > TMA

11

Edson Pamplona

Universidade Federal de Itajubá

21

Exemplo:Lucro = 1.000.000

IRPJ = 15% de 1.000.000 = 150.00010% de 760.000 = 76.000

IRPJ Total = 226.000Contrib. Social = 9% de 1.000.000

= 90.000IRPJ + CSL = 316.000 ou 31,6 %

Influência do Imposto de Renda

Edson Pamplona

Universidade Federal de Itajubá

22

Influência do Imposto de RendaInfluência do Imposto de Renda

Aspectos importantes da legislação:• A base de cálculo é o lucro real ou lucro presumido•Os períodos de apuração são trimestrais, encerrados em

31/03, 30/06, 30/09 e 31/12 de cada ano

• Lucro real: apurado de acordo registros contábeis e

fiscais. Obrigatório para empresas com receita superior a

R$ 48 milhões anuais

• Lucro presumido: simplificação do lucro real. A base de

cálculo é de 8% sobre a receita bruta. Exceções: 1,6% p/

comércio de derivados de petróleo; 16% p/ serviços de

transporte; 32% p/ serviços em geral.

12

Edson Pamplona

Universidade Federal de Itajubá

23

Influência do Imposto de RendaEXEMPLO:

Um investimento de $ 30.000,00 em um equipamento proporcionará redução nos desembolsos anuais de $10.000,00. A vida econômica do equipamento é de 5 anos, após a qual o equipamento será vendido por $7.000,00. Considerando que a taxa máxima de depreciação para este tipo de equipamento é de 15 %. A alíquota de imposto de renda é de 35%. A Taxa Mínima de Atratividade da empresa, após os impostos é de 18 % ao ano. Pergunta-se:Qual a TIR do investimento antes dos impostos.O investimento é viável após os impostos?Qual a TIR se o governo permitir taxa de depreciação for de 50% ?

Edson Pamplona

Universidade Federal de Itajubá

24

Análise antes do IR:

0

1 2 3 n

VPL = VPL = -- 30.000 + 10.000 (VPL , i, n) + 7.000 (1+i)30.000 + 10.000 (VPL , i, n) + 7.000 (1+i)nn

VPL= ?VPL= ?TIR = 23,76 %TIR = 23,76 %

30.000

10.0007.000

Influência do Imposto de RendaEXEMPLO:

TMA= 18%

13

Edson Pamplona

Universidade Federal de Itajubá

25

Fluxos do Projeto

Ano 0 1 2 3 4 5

Redução nos custos

- Depreciação

+ Res. não oper. (Ganho de capital)

Lucro Antes IRPJ/CSL Adicional

- IRPJ / CSL

Lucro Líquido Adicional

+ Depreciação

- Res. Não oper. (Ganho de Capital)

- Investimento

+ Valor Residual

Fluxo de Caixa após IRPJ/CSL

Influência do Imposto de RendaEXEMPLO:

Edson Pamplona

Universidade Federal de Itajubá

26

Fluxos do Projeto

Ano 0 1 2 3 4 5

Redução nos custos 10000 10000 10000 10000 10000

- Depreciação 4500 4500 4500 4500 4500

+ Res. não oper. (Ganho de capital) -500

Lucro Antes IRPJ/CSL Adicional 5500 5500 5500 5500 5000

- IRPJ / CSL 1925 1925 1925 1925 1750

Lucro Líquido Adicional 3575 3575 3575 3575 3250

+ Depreciação 4500 4500 4500 4500 4500

- Res. Não oper. (Ganho de Capital) -500

- Investimento 30000

+ Valor Residual 7000

Fluxo de Caixa após IRPJ/CSL -30000 8075 8075 8075 8075 15250

Influência do Imposto de RendaEXEMPLO:

14

Edson Pamplona

Universidade Federal de Itajubá

27

Fluxos do Projeto

Ano 0 1 2 3 4 5

Redução nos custos 10000 10000 10000 10000 10000

- Depreciação 4500 4500 4500 4500 4500

+ Res. não oper. (Ganho de capital) -500

Lucro Antes IRPJ/CSL Adicional 5500 5500 5500 5500 5000

- IRPJ / CSL 1925 1925 1925 1925 1750

Lucro Líquido Adicional 3575 3575 3575 3575 3250

+ Depreciação 4500 4500 4500 4500 4500

- Res. Não oper. (Ganho de Capital) -500

- Investimento 30000

+ Valor Residual 7000

Fluxo de Caixa após IRPJ/CSL -30000 8075 8075 8075 8075 15250

Influência do Imposto de RendaEXEMPLO:

TMA: 18%Vnegócio= 28.388 VPL= (1.612)TIR= 15,81%

Obs.: A TIR antes do IR era 23,76 %Obs.: A TIR antes do IR era 23,76 %

Edson Pamplona

Universidade Federal de Itajubá

28

Caso da empresa de eletrônica

A empresa de eletrônica SRS desenvolve um novo tipo de placa eletrônica em SMD e avalia a possibilidade de iniciar sua produção. A nova forma de produção, com o uso de um robô, agiliza e reduz o custo de produção. A intenção é instalar esta nova linha de produção em sua fábrica no Sul de Minas. Os dados são os seguintes:

•Investimentos fixos adicionais para instalar a fábrica (Robô: 150.000, Máquina solda: 60.000, Computadores, Bancadas e outros: 60.000): R$ 270.000,00 •Investimento em Capital de Giro (principalmente estoques): R$ 65.000,00•Produção e venda das placas: 500 placas por dia em 360 dias no ano•Preço da placa R$ 4,10

Influência do Imposto de RendaAPLICAÇÃO:

15

Edson Pamplona

Universidade Federal de Itajubá

29

Caso da empresa de eletrônica

•Custos fixos (Aluguel, Mão-de-obra, encargos, etc.): R$ 230.000,00 por ano•Custos variáveis (Componentes, base, etc.): R$ 0,90 por placa•Despesas (administrativas, vendas): R$ 90.000,00•ICMS: 18%•IRPJ + CSLL = 35%•Taxa de depreciação sobre os equipamentos: 10% por ano•A Empresa tem garantias de compra das placas durante os próximos 10 anos, no final dos quais os investimentos fixos terão um valor residual de venda de R$ 80.000,00.•A taxa mínima de atratividade da empresa é de 18% ao ano.

•Avalie a viabilidade do projeto

Influência do Imposto de RendaAPLICAÇÃO:

www.iepg.unifei.edu.br/edso

n

Sistemas de FinanciamentoSistemas de Financiamento

16

Edson Pamplona

Universidade Federal de Itajubá

31

Sistemas de Financiamento

Sistema Price de Amortização

Prestação

P

amortizaçãojuros

pk = jk + ak

jk = i . SDk -1

SDk = SDk -1 - ak

p = PGTO(i,n,P)

Onde:

pk : Prestação no período k;

jk : Juros no período k;

ak : Amortização no período k;

i : Taxa de Juros;

SDk : Saldo Devedor no período k.

Edson Pamplona

Universidade Federal de Itajubá

32

Sistemas de Financiamento

Sistema Price de AmortizaçãoValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

17

Edson Pamplona

Universidade Federal de Itajubá

33

Sistemas de Financiamento

Sistema Price de AmortizaçãoValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 85.168,44 R$ 29.831,56 R$ 14.831,56 R$ 15.000,00

Edson Pamplona

Universidade Federal de Itajubá

34

Sistemas de Financiamento

Sistema Price de AmortizaçãoValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 85.168,44 R$ 29.831,56 R$ 14.831,56 R$ 15.000,00

2 R$ 68.112,16 R$ 29.831,56 R$ 17.056,29 R$ 12.775,27

3 R$ 48.497,42 R$ 29.831,56 R$ 19.614,73 R$ 10.216,82

4 R$ 25.940,48 R$ 29.831,56 R$ 22.556,94 R$ 7.274,61

5 R$ 0,00 R$ 29.831,56 R$ 25.940,48 R$ 3.891,07

18

Edson Pamplona

Universidade Federal de Itajubá

35

Sistemas de Financiamento

Sistema de Amortizações Constantes - SAC

Prestação

P

amortização

juros

pk = jk + ak

jk = i . SDk -1

SDk = SDk -1 - ak

a = P / nOnde:

pk : Prestação no período k;

jk : Juros no período k;

ak : Amortização no período k;

i : Taxa de Juros;

SDk : Saldo Devedor no período k.

Edson Pamplona

Universidade Federal de Itajubá

36

Sistemas de Financiamento

Valor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

Sistema de Amortizações Constantes - SAC

19

Edson Pamplona

Universidade Federal de Itajubá

37

Sistemas de Financiamento

Valor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 80.000,00 R$ 35.000,00 R$ 20.000,00 R$ 15.000,00

Sistema de Amortizações Constantes - SAC

Edson Pamplona

Universidade Federal de Itajubá

38

Sistemas de Financiamento

Valor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

Sem Carência e com 5 anos de período de amortização.

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 80.000,00 R$ 35.000,00 R$ 20.000,00 R$ 15.000,00

2 R$ 60.000,00 R$ 32.000,00 R$ 20.000,00 R$ 12.000,00

3 R$ 40.000,00 R$ 29.000,00 R$ 20.000,00 R$ 9.000,00

4 R$ 20.000,00 R$ 26.000,00 R$ 20.000,00 R$ 6.000,00

5 R$ 0,00 R$ 23.000,00 R$ 20.000,00 R$ 3.000,00

Sistema de Amortizações Constantes - SAC

20

Edson Pamplona

Universidade Federal de Itajubá

39

Sistemas de Financiamento

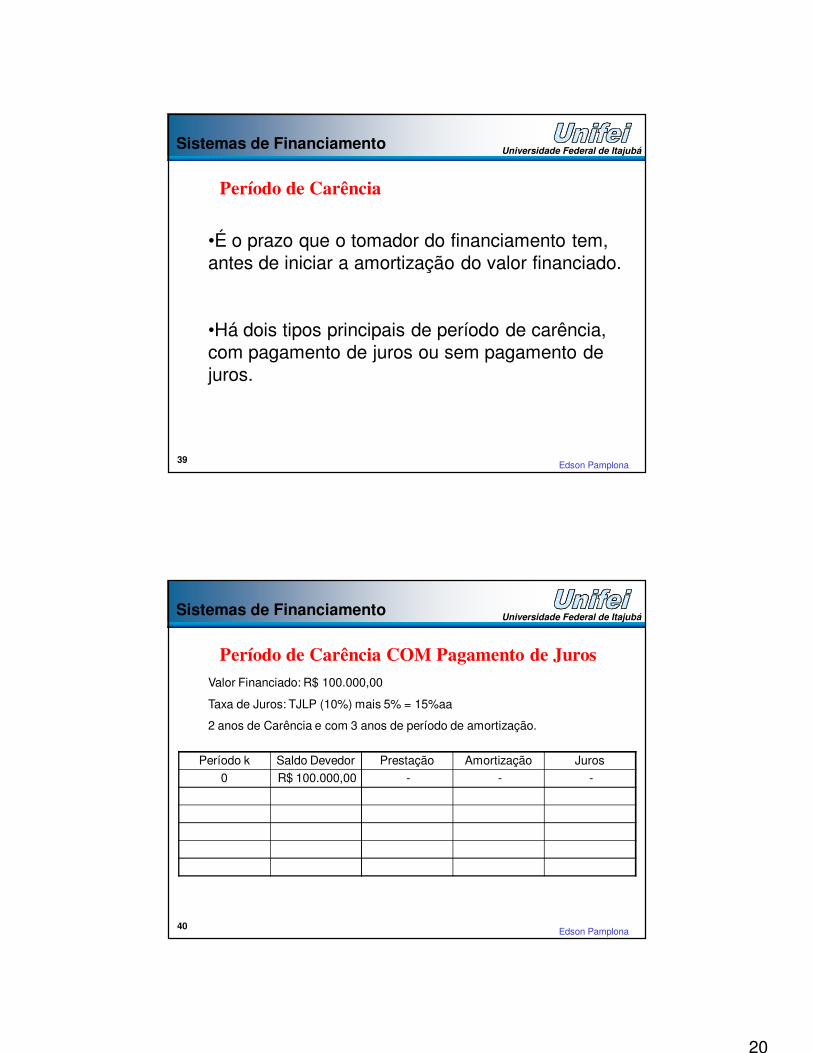

Período de Carência

•É o prazo que o tomador do financiamento tem, antes de iniciar a amortização do valor financiado.

•Há dois tipos principais de período de carência, com pagamento de juros ou sem pagamento de juros.

Edson Pamplona

Universidade Federal de Itajubá

40

Sistemas de Financiamento

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

Período de Carência COM Pagamento de JurosValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

2 anos de Carência e com 3 anos de período de amortização.

21

Edson Pamplona

Universidade Federal de Itajubá

41

Sistemas de Financiamento

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 100.000,00 R$ 15.000,00 R$ 0,00 R$ 15.000,00

2 R$ 100.000,00 R$ 15.000,00 R$ 0,00 R$ 15.000,00

Período de Carência COM Pagamento de JurosValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

2 anos de Carência e com 3 anos de período de amortização.

Edson Pamplona

Universidade Federal de Itajubá

42

Sistemas de Financiamento

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 100.000,00 R$ 15.000,00 R$ 0,00 R$ 15.000,00

2 R$ 100.000,00 R$ 15.000,00 R$ 0,00 R$ 15.000,00

3 R$ 71.202,30 R$ 43.797,70 R$ 28.797,70 R$ 15.000,00

4 R$ 38.084,95 R$ 43.797,70 R$ 33.117,35 R$ 10.680,35

5 R$ 0,00 R$ 43.797,70 R$ 38.084,95 R$ 5.712,74

Período de Carência COM Pagamento de JurosValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

2 anos de Carência e com 3 anos de período de amortização.

22

Edson Pamplona

Universidade Federal de Itajubá

43

Sistemas de Financiamento

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 115.000,00 R$ 0,00 R$ 0,00 R$ 15.000,00

2 R$ 132.250,00 R$ 0,00 R$ 0,00 R$ 17.250,00

Período de Carência SEM Pagamento de JurosValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

2 anos de Carência e com 3 anos de período de amortização.

Edson Pamplona

Universidade Federal de Itajubá

44

Sistemas de Financiamento

Período k Saldo Devedor Prestação Amortização Juros

0 R$ 100.000,00 - - -

1 R$ 115.000,00 R$ 0,00 R$ 0,00 R$ 15.000,00

2 R$ 132.250,00 R$ 0,00 R$ 0,00 R$ 17.250,00

3 R$ 94.165,05 R$ 57.922,45 R$ 38.084,95 R$ 19.837,50

4 R$ 50.367,35 R$ 57.922,45 R$ 43.797,70 R$ 14.124,76

5 R$ 0,00 R$ 57.922,45 R$ 50.367,35 R$ 7.555,10

Período de Carência SEM Pagamento de JurosValor Financiado: R$ 100.000,00

Taxa de Juros: TJLP (10%) mais 5% = 15%aa

2 anos de Carência e com 3 anos de período de amortização.

23

www.iepg.unifei.edu.br/edso

n

Avaliação de projetos e Avaliação de projetos e Negócios considerando Negócios considerando

impostos e financiamentosimpostos e financiamentos

Prof. Edson de Oliveira Pamplonahttp://www.iem.efei.br/edson

2006

Edson Pamplona

Universidade Federal de Itajubá

46

Terminologia

Gastos:

Despesa

Custo

•Investimento

24

Edson Pamplona

Universidade Federal de Itajubá

47

InvestimentosInvestimentos

•• FixoFixo••TerrenosTerrenos••Construções civisConstruções civis••Equipamentos nacionais e importadosEquipamentos nacionais e importados••InstalaçõesInstalações••VeículosVeículos••MóveisMóveis

•• GiroGiro•• DisponibilidadesDisponibilidades•• Estoques de matériasEstoques de matérias--primas, prod. Elaboração, acabadosprimas, prod. Elaboração, acabados•• Recursos para sustentar vendas a prazoRecursos para sustentar vendas a prazo

Edson Pamplona

Universidade Federal de Itajubá

48

Investimentos

InvestimentoFixo

CapitalDe Giro

ValorResidualI. Fixo

ValorResidualCap. Giro

25

Edson Pamplona

Universidade Federal de Itajubá

49

Balanço Patrimonial

ATIVOATIVO

CirculanteCirculanteDisponível, Estoques, Contas Disponível, Estoques, Contas a recebera receber

Não CirculanteNão CirculanteInvestimentosInvestimentosImobilizadoImobilizado

Terrenos, Edificações, Terrenos, Edificações, Máq. e Equipamentos, Máq. e Equipamentos, Veículos, Móveis e Veículos, Móveis e utensíliosutensílios--(Depreciação acumulada)(Depreciação acumulada)

IntangívelIntangível

CirculanteCirculanteFornecedores, Contas a pagarFornecedores, Contas a pagar

Exigível a Longo Exigível a Longo PrazoPrazoFinanciamentos, Contas a Financiamentos, Contas a pagar a longo prazopagar a longo prazo

Patrimônio Patrimônio LíquidoLíquidoCapital SocialCapital SocialReserva de LucrosReserva de Lucros

PASSIVOPASSIVO

Edson Pamplona

Universidade Federal de Itajubá

50

Demonstração de Resultados:

�� Receita bruta de vendasReceita bruta de vendas 100000100000

-- impostos proporcionais (ICMS, IPI, impostos proporcionais (ICMS, IPI, CofinsCofins)) --1200012000

�� Receita líquida de vendasReceita líquida de vendas 8800088000

-- custo dos produtos vendidos (MO, MP, CIP)custo dos produtos vendidos (MO, MP, CIP) --4000040000

�� Lucro brutoLucro bruto 4800048000

-- despesas operacionaisdespesas operacionais --2000020000

-- DepreciaçãoDepreciação --1000010000

�� Lucro operacionalLucro operacional 1800018000

-- + resultado não operacional+ resultado não operacional 00

�� Lucro antes do imposto de rendaLucro antes do imposto de renda 1800018000

-- imposto de renda e contribuição socialimposto de renda e contribuição social -- 60006000

�� Lucro líquidoLucro líquido 1200012000

26

Edson Pamplona

Universidade Federal de Itajubá

51

Custos de ProduçãoCustos de Produção

• Variáveis Variáveis :

• FixosFixos:

MP, Embalagens, Materiais AuxiliaresFretes, Consumo de Energia Elétrica, Água Industrial, Combustível

MO fixa, Manutenção, Seguros, Demanda de Energia Elétrica, Aluguel Relativo à Fabricação

Edson Pamplona

Universidade Federal de Itajubá

52

Despesas GeraisDespesas Gerais

• Variáveis Variáveis :

• FixasFixas:

Vendas (comissão de vendedores)

Despesas AdministrativasSalários diretoria / Honorários AdmDespesas Vendas fixasImpostos Fixos (IPTU, taxas diversas)

27

Edson Pamplona

Universidade Federal de Itajubá

53

Outras Despesas e DesembolsosOutras Despesas e Desembolsos

•• Depreciação ContábilDepreciação Contábil•• Despesas FinanceirasDespesas Financeiras•• Amortização de FinanciamentosAmortização de Financiamentos•• Impostos Proporcionais (ICMS, IPI...)Impostos Proporcionais (ICMS, IPI...)•• Imposto de Renda / Contribuição SocialImposto de Renda / Contribuição Social

Edson Pamplona

Universidade Federal de Itajubá

54

Fluxo de Caixa do Empreendimento

- Financiamento

28

Edson Pamplona

Universidade Federal de Itajubá

55

CapitalPróprio

Fluxo de Caixa do Acionista

Edson Pamplona

Universidade Federal de Itajubá

56

Exemplo:Linha de Produção

Produção anual: 4.000 unid / anoPreço: $ 1000 / unidCusto var. de prod. $ 200 / unidCusto fixo de prod. $ 300.000 / anoDespesas variáveis $ 150 / unidDespesas fixas $ 200.000 / anoInvestimento Fixo $ 2.000.000Capital de Giro $ 200.000Taxa de depreciação 20 %Parcela financiada 50 % do Inv. FixoTaxa de juros 10 % ao anoAmortização: 5 anos (SAC com 1 anos car.)Valor residual inv. fixo $ 200.000Vida útil: 5 anosPrimeiro ano: 70% da capacidade

IRPJ/CSL: 35%

ICMS (menos crédito),IPI, PIS, Cofins, etc: 17%

Avaliação de projetosAvaliação de projetosEXEMPLOEXEMPLO

29

Edson Pamplona

Universidade Federal de Itajubá

57

Projeção da Demonstração de Resultados do Empreendimento

Ano 0 1 2 3 4 5

Receita Bruta de Vendas 2.800.000 4.000.000 4.000.000 4.000.000 4.000.000

- Impostos Proporcionais 476.000 680.000 680.000 680.000 680.000

Receita Líquida de Vendas 2.324.000 3.320.000 3.320.000 3.320.000 3.320.000

- Custos Fixos 300.000 300.000 300.000 300.000 300.000

- Custos Variáveis 560.000 800.000 800.000 800.000 800.000

Lucro Bruto 1.464.000 2.220.000 2.220.000 2.220.000 2.220.000

- Despesas Fixas 200.000 200.000 200.000 200.000 200.000

- Despesas Variáveis 420.000 600.000 600.000 600.000 600.000

- Depreciação 400.000 400.000 400.000 400.000 400.000

- Despesas Financeiras (Juros)

Lucro Operacional 444.000 1.020.000 1.020.000 1.020.000 1.020.000

- Despesas não operacionais

+ Receitas não operacionais 200.000

Lucro antes do IR 444.000 1.020.000 1.020.000 1.020.000 1.220.000

- IRPJ / CSL ou Simples 155.400 357.000 357.000 357.000 427.000

Lucro Líquido 288.600 663.000 663.000 663.000 793.000

Avaliação de projetosAvaliação de projetosEXEMPLOEXEMPLO

Edson Pamplona

Universidade Federal de Itajubá

58

Lucro Líquido 288.600 663.000 663.000 663.000 793.000

+ Depreciação 400.000 400.000 400.000 400.000 400.000

- Resultado não operacional 200.000

- Amortização dívidas

- Investimento 2.200.000

+ Liberação Financiamento

Valor Residual 400.000

Fluxo de Caixa -2.200.000 688.600 1.063.000 1.063.000 1.063.000 1.393.000

Taxa Mínima de Atratividade: 12%

Valor do Negócio=

VPL=

TIR=

Projeção do fluxo de caixa do Empreendimento

Avaliação de projetosAvaliação de projetosEXEMPLOEXEMPLO

30

Edson Pamplona

Universidade Federal de Itajubá

59

Projeção da Demonstração de Resultados e Fluxo de caixa do Acionista

Ano 0 1 2 3 4 5

Receita Bruta de Vendas 2.800.000 4.000.000 4.000.000 4.000.000 4.000.000

- Impostos Proporcionais 476.000 680.000 680.000 680.000 680.000

Receita Líquida de Vendas 2.324.000 3.320.000 3.320.000 3.320.000 3.320.000

- Custos Fixos 300.000 300.000 300.000 300.000 300.000

- Custos Variáveis 560.000 800.000 800.000 800.000 800.000

Lucro Bruto 1.464.000 2.220.000 2.220.000 2.220.000 2.220.000

- Despesas Fixas 200.000 200.000 200.000 200.000 200.000

- Despesas Variáveis 420.000 600.000 600.000 600.000 600.000

- Depreciação 400.000 400.000 400.000 400.000 400.000

- Despesas Financeiras (Juros) 100.000 100.000 75.000 50.000 25.000

Lucro Operacional 344.000 920.000 945.000 970.000 995.000

- Despesas não operacionais

+ Receitas não operacionais 200.000

Lucro antes do IR 344.000 920.000 945.000 970.000 1.195.000

- IRPJ / CSL ou Simples 120.400 322.000 330.750 339.500 418.250

Lucro Líquido 223.600 598.000 614.250 630.500 776.750

Avaliação de projetosAvaliação de projetosEXEMPLOEXEMPLO

Edson Pamplona

Universidade Federal de Itajubá

60

Projeção do fluxo de caixa do Acionista

Lucro Líquido 223.600 598.000 614.250 630.500 776.750

+ Depreciação 400.000 400.000 400.000 400.000 400.000

- Amortização dívidas 0 250.000 250.000 250.000 250.000

- Investimento -2.200.000

+ Liberação Financiamento 1.000.000

Valor Residual 200.000

Fluxo de Caixa -1.200.000 623.600 748.000 764.250 780.500 1.126.750

Taxa Mínima de Atratividade: 12%

Valor do Negócio=

VPL=

TIR=

Avaliação de projetosAvaliação de projetosEXEMPLOEXEMPLO

31

Edson Pamplona

Universidade Federal de Itajubá

61

Caso da empresa de eletrônica

A empresa de eletrônica SRS desenvolve um novo tipo de placa eletrônica em SMD e avalia a possibilidade de iniciar sua produção. A nova forma de produção, com o uso de um robô, agiliza e reduz o custo de produção. A intenção é instalar esta nova linha de produção em sua fábrica no Sul de Minas. Os dados são os seguintes:

•Investimentos adicionais para instalar linha:•Robô: 150.000, •Máquina solda: 60.000, •Computadores, Bancadas e outros: 60.000. •Investimento em Capital de Giro: R$ 65.000,00•Produção e venda das placas: 500 placas por dia em 360 dias no ano•Preço da placa R$ 4,10

Avaliação de projetosAvaliação de projetosAplicaçãoAplicação

Edson Pamplona

Universidade Federal de Itajubá

62

Caso da empresa de eletrônica

•Aluguel: R$ 60.000,00 por ano •Mão-de-obra: R$ 100.000,00 por ano•encargos: R$ 70.000,00 por ano•Componentes: R$ 0,60 por placa•Base: R$ 0,30 por placa•Despesas administrativas: R$ 50.000,00 por ano•Despesas de vendas: R$ 40.000,00 por ano•ICMS, IPI, PIS, Cofins: 18%•IRPJ + CSSL = 35%•Taxa de depreciação sobre os equipamentos: 10% por ano•A Empresa tem garantias de compra das placas durante os próximos 10 anos, no final dos quais os investimentos fixos terão um valor residual de venda de R$ 80.000,00.

Avaliação de projetosAvaliação de projetosAplicaçãoAplicação

32

Edson Pamplona

Universidade Federal de Itajubá

63

Caso da empresa de eletrônica

A taxa mínima de atratividade da empresa é de 18% ao ano.

• Qual o Valor do Negócio?• Qual o VPL?• Qual a TIR?

•Caso a empresa faça um financiamento de 60% do investimento fixo no BDMG a uma taxa de 12% ao ano, para pagar em 4 anos, sendo o primeiro de carência, pelo sistema SAC, analise a viabilidade do capital próprio (acionista)

• Analise a viabilidade caso a empresa pague Simples de 7,4% sobre a receita e continue pagando ICMS (já descontados os créditos) de 9%

Avaliação de projetosAvaliação de projetosAplicaçãoAplicação

Edson Pamplona

Universidade Federal de Itajubá

64

Caso da Termelétrica a gásUma empresa do setor de energia estuda um investimento em uma termelétrica a gás de 350 MW e levantou os seguintes dados:

•Investimento $ 500,000.00 por MW instalado•Produção de energia 2.800.000 MWh por ano•Preço da energia elétrica produzida $30.00 por MWh•Custos de Operação e Manutenção $ 4.00 por MWh •Outros Custos (Transporte de energia, etc.) $ 1,000,000.00 por ano•Consumo de gás 500.000.000 m3 por ano•Custo do gás $ 0.06 por m3

O horizonte de planejamento é de 20 anos, após os quais a termelétrica será vendida por $35 milhões.A taxa mínima de atratividade da empresa é de 15% ao ano após o imposto de renda. Se a TMA da empresa é de 15% ao ano, qual é o Valor do Negócio e o VPL? O negócio é viável?Usar planilha eletrônica

Avaliação de projetosAvaliação de projetosAplicaçãoAplicação

33

Edson Pamplona

Universidade Federal de Itajubá

65

Caso da Termelétrica a gásQuestão sobre depreciaçãoQual a quota anual de depreciação do investimento, considerando que a taxa

máxima de depreciação permitida para este caso é de 4%.Qual o valor contábil no final do vigésimo ano?Qual o lucro ou prejuízo na venda do ativo?

Questão sobre IRPJ e CSLAnalise a viabilidade do investimento após o Imposto de Renda, considerando

uma alíquota de 35% sobre o lucro tributável.

Questão sobre sensibilidadeQual o preço mínimo da energia elétrica para que o investimento seja viável?

(Considerar análise após o Imposto de Renda)

Questão sobre financiamentoCalcule a TIR do capital próprio investido na termelétrica considerando que 70%

do investimento total seja financiado pelo BNDES, pelo sistema SAC, em 10 anos, a uma taxa de juros real de 10% ao ano.

Avaliação de projetosAvaliação de projetosAplicaçãoAplicação

Edson Pamplona

Universidade Federal de Itajubá

66

Informações, downloads e artigos:www.iepg.unifei.edu.br/edson