Embed Size (px)

Citation preview

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO

PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

Avaliação de Flexibilidade Gerencial na Pecuária de Corte com a Teoria de Opções

Reais

AALLEEXXAANNDDRREE PPAAUULLAA SSIILLVVAA RRAAMMOOSS

ORIENTADOR: PROF. DR. CARLOS DE LAMARE BASTIAN PINTO

Rio de Janeiro, 18 de junho de 2013

ii

“AVALIAÇÃO DE FLEXIBILIDADE GERENCIAL NA PECUÁRIA DE CORTE

COM A TEORIA DE OPÇÕES REAIS”

ALEXANDRE PAULA SILVA RAMOS

Dissertação apresentada ao curso de

Mestrado Profissionalizante em

Administração como requisito parcial para

obtenção do Grau de Mestre em

Administração.

Área de Concentração:

ORIENTADOR: PROF. DR. CARLOS DE LAMARE BASTIAN PINTO

Rio de Janeiro, 18 de junho de 2013

iii

“AVALIAÇÃO DE FLEXIBILIDADE GERENCIAL NA PECUÁRIA DE CORTE

COM A TEORIA DE OPÇÕES REAIS”

ALEXANDRE PAULA SILVA RAMOS

Dissertação apresentada ao curso de

Mestrado Profissionalizante em

Administração como requisito parcial para

obtenção do Grau de Mestre em

Administração.

Área de Concentração:

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor PROF. DR. CARLOS DE LAMARE BASTIAN PINTO (Orientador)

Instituição: Faculdade de Administração de Empresas IBMEC/RJ

_____________________________________________________

Professor PROF. DR. LUIZ DE MAGALHÃES OZORIO

Instituição: Faculdade de Administração de Empresas IBMEC/RJ

_____________________________________________________

Professor PROF. DR. LUIZ EDUARDO TEIXEIRA BRANDÃO

Instituição: IAG PUC-RIO

Rio de Janeiro, 18 de junho de 2013

iv

FICHA CATALOGRÁFICA Prezado aluno (a),

Por favor, envie os dados abaixo assim que estiver com a versão definitiva, ou seja, quando não faltar

mais nenhuma alteração a ser feita para o e-mail [email protected], colocando no assunto:

FICHA CATALOGRÁFICA - MESTRADO.

Enviaremos a ficha catalográfica o mais breve possível para o seu e-mail (se possível em até 72 horas).

1) Nome completo;

2) Título e subtítulo (se houver e separados);

3) Ano da defesa;

4) Área de concentração:

5) Assunto principal (contextualizado);

6) Assuntos secundários;

7) Palavras-chave, e

8) Resumo (se possível)

9) Curso (Mestrado profissionalizante em ...)

Ou envie os anexos contendo a página de rosto e a do resumo, além da área de concentração.

v

DEDICATÓRIA

Dedico este trabalho ao carinho e apoio incondicional da

minha amada Julia.

vi

AGRADECIMENTOS

Agradeço a todos da minha família e amigos pelo suporte irrestrito para a constante superação

de desafios. A minha amada Julia pelo amor infinito, a minha mãe por tudo que representa na

minha vida, ao meu pai por conseguir transcender as distâncias estando sempre presente, e ao

meu padrasto pelas palavras certas e apoio.

Um agradecimento especial ao meu avô Alcides, por me ajudar na definição do problema de

pesquisa.

Ao meu orientador Professor Carlos de Lamare Bastian Pinto, por ser um excelente professor

e pelo conjunto de: conhecimento, apoio e entusiasmo, tornando possível este trabalho.

Aos professores Luiz de Magalhães Ozorio e Luiz Eduardo Teixeira Brandão, pelos

comentários e contribuições na banca examinadora.

À equipe do CEPEA/ESALQ, pelo trabalho de excelência e pela contribuição para realização

do trabalho.

vii

RESUMO

No presente trabalho aplicamos abordagem bi-variável presente na teoria de opções reais no

segmento agropecuário de gado de corte no Brasil. A pecuária de corte, que possui grande

importância econômica e social para o país, apresenta margens de retorno apertadas e sujeitas

a fortes fatores de incerteza. A estratégia de confinamento pode aumentar esse retorno, porém

também apresenta risco de aumento de custos. Modelamos os impactos da combinação dos

fatores de incerteza nesse ambiente com elevada autonomia gerencial, e identificamos valor

oriundo da estratégia de confinamento de gado para o pecuarista por meio da teoria de opções

reais.

Palavras Chave: Opções Reais; processos estocásticos; modelo de reversão à média; gestão de

risco

viii

ABSTRACT

In this paper we apply the bivariate approach available in the real options theory to the beef

cattle agribusiness sector in Brazil. The beef cattle industry, which has great economic and

social importance for the country, has tight margins and strong uncertainty factors. The

confinement strategy can increase this return, but also presents risk of increased costs. We

modeled the impact of uncertainty factors combined in an environment with high managerial

autonomy, and we evaluated the amount derived from the confinement strategy for the

producer through the real options theory.

Key Words: Real Options; stochastic processes; mean reversion model; risk management

ix

LISTA DE FIGURAS

Figura 1 - Árvore binomial recombinante: Modelo de Cox, Ross e Rubinstein ...................... 14

Figura 2- Modelo binomial de um período ............................................................................... 14 Figura 3- Ramificação bi-variável ............................................................................................ 29 Figura 4- Nó-bi variável censurado .......................................................................................... 30 Figura 5- Nó-bi variável censurado com dois MRM ................................................................ 34

Figura 6- Diagrama da tomada de decisão do pecuarista - etapa de engorda ........................... 37 Figura 7 - Média mensal do preço à vista deflacionado sem sazonalidade do Boi Gordo

(R$/@): Julho/97-Ago/12 ................................................................................................. 43 Figura 8- Custo de Confinamento médio mensal deflacionado (R$/@): Julho/97-Ago/12 ..... 44 Figura 9- Histórico comparativo do preço médio mensal do Boi Gordo e dos custos com

confinamento, ambos em R$/@: Julho/97-Ago/12 .......................................................... 45

Figura 10- Preço do Boi Gordo e Custos de Confinamento em base logaritmo neperiano ...... 46

Figura 11- Teste de razão da variância para variáveis Boi Gordo e Custos de Confinamento 48

x

LISTA DE TABELAS

Tabela 1- Tabela resumo dos efeitos sobre o preço da opção em função do aumento em uma

variável enquanto as demais permanecendo constantes ................................................... 17 Tabela 2- Fases do processo produtivo da carne bovina de corte ............................................ 40 Tabela 3- Estatistica-t Augmented Dickey-Fuller Test para os fatores de incerteza (Teste

ADF) ................................................................................................................................. 47

Tabela 4- Teste KPSS de estacionaridade das séries Boi Gordo e Custos de Confinamento .. 49 Tabela 5- Resumo dos resultados obtidos a partir dos testes de raiz unitária para as variáveis

Boi Gordo e Custos de Confinamento. ............................................................................. 49 Tabela 6- Ganho de peso diário médio em função do grupo genético e do peso ao abate ....... 50 Tabela 7- Parâmetros modelagem MRM.................................................................................. 56

Tabela 8- Parâmetros dos Custos Operacionais da Unidade produtiva .................................... 57

Tabela 9: Sensibilidades do Valor da Opção de Confinamento Estratégico ao GPD e

volatilidades ...................................................................................................................... 58 Tabela 10: Sensibilidades do Valor da Opção de Confinamento Estratégico aos Custos e Preço

e ao fator de correlação das incertezas e taxa livre de risco ............................................. 59 Tabela 11- Parâmetros modelagem MGB ................................................................................ 60 Tabela 12- Comparação dos resultados obtidos a partir dos diferentes processos estocásticos

.......................................................................................................................................... 60

xi

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

1.1 CONTEXTUALIZAÇÃO ........................................................................................................................... 1

1.2 OBJETIVOS (GERAL/ESPECÍFICOS) ................................................................................................... 3 1.2.1 Objetivo Geral ...................................................................................................................................... 3 1.2.2 Objetivos Específicos ........................................................................................................................... 3

2 MERCADO AGROPECUÁRIO DE GADO DE CORTE ....................................... 5

3 REVISÃO DA LITERATURA SOBRE A TEORIA DAS OPÇÕES REAIS ........... 9

3.1 OBJETIVO DA TEORIA DAS OPÇÕES REAIS .................................................................................... 9

3.2 ESCOLHA DO PROCESSO ESTOCÁSTICO ....................................................................................... 10 3.2.1 Movimento Geométrico Browniano (MGB) ...................................................................................... 12 3.2.2 Movimento de Reversão à Média (MRM) ......................................................................................... 15 3.2.3 Testes de validação do modelo estocástico ........................................................................................ 20 3.2.3.1 Teste de Raíz Unitária (Augmented Dickey-Fuller Test) ............................................................... 21 3.2.3.2 Teste de Razão da Variância .......................................................................................................... 23 3.2.3.3 Teste KPSS .................................................................................................................................... 23

3.3 MODELO BI-VARIÁVEL ....................................................................................................................... 24 3.3.1 Apresentação Geral do Modelo .......................................................................................................... 24 3.3.2 Modelo bi-variável composto por dois MGB ..................................................................................... 25 3.3.3 Modelos bi-variáveis contendo processos MRM ............................................................................... 28 3.3.3.1 Modelo bi-variável composto por um MGB e um MRM .............................................................. 31 3.3.3.2 Modelo bi-variável composto por dois processos MRM ............................................................... 33

4 MODELAGEM E RESULTADOS ...................................................................... 35

4.1 CARATERISTICAS GERAIS DO PROJETO ....................................................................................... 35

4.2 PRINCIPAIS VARIÁVEIS UTILIZADAS ............................................................................................. 42 4.2.1 Fatores de Incerteza do Projeto .......................................................................................................... 42 4.2.2 Ganho de Peso Vivo Diário ................................................................................................................ 49 4.2.3 Função de Fluxo de Caixa Operacional .............................................................................................. 51 4.2.4 Taxa livre de Risco ............................................................................................................................. 54

xii

4.3 MODELAGEM BI-VARIÁVEL .............................................................................................................. 54 4.3.1 Escolha do Processo Estocástico ........................................................................................................ 54 4.3.2 Estimação de Parâmetros .................................................................................................................... 55

5 CONCLUSÃO E SUGESTÕES ......................................................................... 61

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 63

1

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

O presente estudo visa aplicar a Teoria das Opções Reais (TOR) no segmento agropecuarista

de gado de corte no país. Utilizamos a estratégia de confinamento de bovinos como forma de

ilustrar a capacidade de precificação das flexibilidades gerenciais da teoria em um ambiente

com elevado nível de incerteza e de grande importância econômico-social para o país.

Segundo dados do USDA (Departamento de Agricultura dos Estados Unidos da América), o

Brasil é segundo maior produtor de carne e rebanho do mundo. Adicionalmente, dados do

Ministério da Agricultura, Pecuária e Abastecimento (MAPA) mostram que a bovinocultura

está presente em todos os estados brasileiros, o que reforça a importância econômica e social

da atividade no país.

A posição de destaque internacional da pecuária nacional é decorrente da intensa mudança

estrutural dos últimos anos ocorridos na atividade, permitindo cada vez mais o uso de

tecnologias e modelos de gerenciamento mais eficazes garantindo posição de destaque no

cenário internacional (SILVEIRA, 2002).

Nesse contexto, uma importante decisão operacional recorrente dos produtores diz respeito a

estratégia de confinamento. Segundo Barbosa (2012), a opção de terminação de bovinos via

2

estruturas de confinamento permite capturar condições específicas de mercado, elevando a

rentabilidade e aumentando escala produtiva da propriedade.

Por outro lado, a estratégia de confinamento possui acesso restrito, pois exige elevado

investimento inicial e custos adicionais com alimentação, mão de obra, saneamento

aumentando os riscos da atividade.

Adicionalmente, parte das decisões operacionais dentro da propriedade ocorre de maneira

intuitiva, em grande parte pela carência de informações gerenciais nas áreas de custos,

finanças e acompanhamento de insumos.

Durante a estratégia de confinamento, a tomada de decisão afeta pesadamente o retorno

financeiro, uma vez que o confinamento aumenta a velocidade de engorda, porém também o

custo da operação, se decidido no momento errado (preço de venda baixo e custo de engorda

alto) irá gerar prejuízo ao pecuarista.

As margens de retorno financeiro do setor são apertadas e sujeitas a incertezas como preço de

venda do produto final e custos de operação, e os ganhos adicionais com a opção de

confinamento são possíveis devido à flexibilidade do ambiente comercial no qual o pecuarista

está inserido.

Impactos da combinação de fatores de incerteza sobre o fluxo de caixa de um projeto são

dificilmente incorporados pelas metodologias tradicionais de avaliação de investimentos,

como fluxo de caixa descontado (FCD).

3

A metodologia chamada de Teoria das Opções Reais (TOR) permite avaliar as flexibilidades

gerenciais incorporadas aos projetos, processos ou empresas, na presença de incertezas.

Visto isso, o principal objetivo desse artigo é buscar aplicação da metodologia descrita acima

na mensuração da opção de confinamento estratégico presente no segmento agropecuário de

gado de corte no Brasil.

O presente trabalho está estruturado da seguinte forma: após esta introdução, na seção 2, são

apresentados elementos do setor da pecuária de gado de corte no país. Na seção 3, é feita uma

revisão de literatura da Teoria de Opções Reais. Na seção 4 é apresentada a metodologia

aplicada ao mercado agropecuário de corte e seus resultados e sensibilidades e,

posteriormente, na seção 5, concluímos e apresentamos sugestões de trabalhos futuros.

1.2 OBJETIVOS (GERAL/ESPECÍFICOS)

1.2.1 Objetivo Geral

Introduzir a aplicação da Teoria das Opções Reais no segmento agropecuário de gado de

corte, utilizando estratégica de confinamento como ilustração da aplicação da TOR.

1.2.2 Objetivos Específicos

• Examinar a importância de ferramentas de tomada de decisão no agronegócio com

foco na pecuária de gado de corte.

• Introduzir arcabouço teórico da Teoria das Opções Reais a ser utilizada no estudo.

4

• Modelar instrumento de análise de decisão e risco na pecuária utilizando a Teoria das

Opções Reais.

• Precificar o valor da opção de confinamento deste mercado.

5

2 MERCADO AGROPECUÁRIO DE GADO DE CORTE

Segundo dados do USDA (Departamento de Agricultura dos Estados Unidos da América), o

Brasil é segundo maior produtor de carne do mundo desde 2009. Em 2012, a produção

nacional foi de 9,2 milhões de toneladas, representando aproximadamente 16% de toda

produção mundial. No mesmo ano, o Brasil consta também como segundo maior rebanho do

mundo, com 197,5 milhões de cabeças (em equivalente de carcaça), aproximadamente 19,3%

de todo rebanho mundial (USDA).

O mercado interno nacional está entre os três maiores mercados consumidores, com 7,9

milhões de toneladas em 2012 (USDA). Segundo estimativas da Anualpec (2012), consumo

interno de carne bovina per capita nacional é de 34,5 kg/hab./ano, patamar semelhante a

países como Estados Unidos (35,3 kg/hab./ano) e Austrália (36,1 kg/hab./ano). A pecuária

possui grande representatividade na agropecuária nacional. Segundo levantamento do Centro

de Estudos Avançados em Economia Aplicada – CEPEA/ESALQ, o Produto Interno Bruto

(PIB) da pecuária foi de R$ 278,8 bilhões, representando cerca de 30% do PIB total do

agronegócio em 2011.

Em 2010, dados da ABIEC mostram que a cadeia produtiva da carne bovina movimentou

cerca de US$167,5 bilhões. Segundo Silveira (2002) os resultados apresentados na pecuária

são decorrentes da intensa mudança estrutural dos últimos anos ocorridos na atividade,

6

permitindo cada vez mais o uso de tecnologias e modelos de gerenciamento mais eficazes

garantindo posição de destaque no cenário internacional.

Segundo dados da Anualpec (2012), o número de cabeças tratadas em engorda intensiva via

confinamento aumentou 95% de 2003 a 2012, enquanto o rebanho total aumentou em 6,2%,

no mesmo período. No entanto, apesar do crescimento, o número de cabeças tratadas em

sistemas de engorda intensiva ainda é baixo, em torno de 18% da produção anual.

Adicionalmente, segundo o Ministério da Agricultura, Pecuária e Abastecimento (MAPA), a

bovinocultura está presente em todos os estados brasileiros, o que reforça a importância

econômica e social da atividade no país.

De acordo com Medeiros e Montevechi (2005), podemos segregar o processo produtivo da

carne bovina em três etapas: cria, recria e engorda. Sendo que a produção pode ser realizada

de maneira vertical, ou seja, uma mesma propriedade atuando nas três fases de produção, ou

de forma horizontal, pelo menos uma etapa é realizada em outra propriedade.

Segundo o Censo Agropecuário (IBGE, 2006), dentre os estabelecimentos com mais de 50

cabeças, aproximadamente 59% do rebanho total estão localizadas em unidades produtivas

especializadas em uma ou duas etapas produtivas, o que reforça a estrutura horizontalizada do

processo.

Silveira (2002) identifica que poucos produtores realizam as três fases de produção devido a

fatores culturais, de localização e de preço da terra. De fato, a especialização gera

investimentos menores tanto em capital e quanto em área para desenvolvimento da atividade,

7

ao mesmo tempo em que promove uma elevação dos riscos de preço da atividade ao longo da

cadeia produtiva.

As etapas do processo produtivo são desenvolvidas em propriedades, que segundo Barbosa et

al (2011(a)) podem ser divididas em dois subsistemas de produção: subsistema tradicional

(extensivo) e um subsistema melhorado (semi-intensivo ou intensivo).

No subsistema tradicional, há predomínio da pecuária extensiva com forte dependência de

obtenção de nutrientes via pasto, ausência de investimentos em melhoramento das pastagens,

baixa produtividade anual. Em subsistemas melhorados existem maiores investimentos em

manutenção, melhoria de pastagens, utilização de suplementação mineral e nutricional, e de

sistemas de confinamento. Nesses subsistemas podemos identificar maior concentração de

propriedades especializadas nas etapas de recria e engorda.

Na etapa da engorda, Barbosa (2012) reforça a opção de terminação de bovinos em

confinamento como estratégia para capturar condições específicas de mercado, elevando a

rentabilidade e aumentando escala produtiva da propriedade. De fato, ganhos adicionais com

a opção de confinamento são possíveis devido a flexibilidade do ambiente comercial no qual

o pecuarista está inserido.

Segundo relatório de IEL, CNA e SEBRAE (2000), dado o momento desfavorável de

mercado, o produtor possui a opção de não vender o animal, retendo assim o boi gordo no

pasto (ou no confinamento) diminuindo a oferta e esperando um ambiente mais favorável no

futuro próximo.

8

Desta forma, em propriedades com características de subsistema melhorado, o pecuarista

possui a opção de escolher o processo ótimo de engorda do animal, pasto ou confinamento,

além de poder determinar o momento da venda do animal dentro do prazo de duração da etapa

de engorda.

No entanto, a estratégia de confinamento possui acesso restrito, pois exige elevado

investimento inicial (máquinas, instalações entre outros), além de custos adicionais com

alimentação, mão de obra, saneamento e demais custos específicos, elevando ainda mais os

riscos da atividade.

Segundo Lopes e Magalhães (2005) a alimentação em confinamento representa

aproximadamente 30,2% dos custos totais da atividade (incluindo o custo de aquisição do

animal, que representa 66,6% do total dos custos). Os principais insumos da alimentação são

grão de milho, casca de soja, farelo de girassol, uréia e suplemento minerais (GUEDES,

2011), o que eleva a exposição do pecuarista aos riscos de mercado dessas commodities.

Além disso, conforme visto em Maya (2003) a atividade pecuarista apresenta alta exposição

das variáveis de mercado como preço de insumos e do produto final, e riscos inerentes ao

processo produção como fatores climáticos, pragas e mutações genéticas.

Desta forma, o pecuarista especializado na etapa de engorda em subsistema melhorado

trabalha com dois fatores de risco. O primeiro está relacionado ao preço de venda do Boi

Gordo, e o segundo, os custos de confinamento.

O problema surge na avaliação econômico-financeira do valor gerado pelas flexibilidades

gerenciais combinadas com duas variáveis de risco presentes na etapa da engorda.

9

3 REVISÃO DA LITERATURA SOBRE A TEORIA DAS OPÇÕES REAIS

3.1 OBJETIVO DA TEORIA DAS OPÇÕES REAIS

A Teoria das Opções Reais se coloca entre as mais recentes formas de avaliação de projetos

de investimentos. O diferencial dessa metodologia está em considerar o papel do gestor na

possibilidade de influenciar e tomar decisões no decorrer do desenvolvimento dos projetos.

Essa participação ativa do gestor, atuando de forma racional e benéfica para o andamento do

projeto, aumenta o valor presente dos investimentos realizados, pois possibilita parar seu

desenvolvimento em ambientes pouco propícios e canalizar esforços em momentos

favoráveis.

Desta forma, a Teoria das Opções Reais amplifica a metodologia de Fluxo de Caixa

Descontado a partir da identificação de fatores externos estratégicos do melhor momento para

se investir.

De maneira geral, a TOR considera como principal parâmetro decisório um ativo-objeto,

podendo ser o preço no mercado a vista ou do mercado futuro do principal bem que irá gerar

receitas para o projeto.

10

Caso o patamar do ativo-objeto esteja fora dos padrões aceitáveis de geração de valor, o

gestor pode interromper seu desenvolvimento, ou de maneira inversa, caso as variáveis de

mercado estejam propensas à atividade desenvolvida, o gestor pode investir na produção.

A flexibilidade gerencial pode ser modelada através de árvores de decisão, permitindo ao

gestor maximizar o valor do projeto dado à informação disponível (BRANDÃO E DYER

2009).

3.2 ESCOLHA DO PROCESSO ESTOCÁSTICO

Para correta análise por meio da teoria das opções reais é fundamental a identificação do

comportamento estocástico do fator de incerteza do projeto.

Segundo Bastian-Pinto (2009), elementos como características econômicas, tempo de duração

do projeto ou ativo, dificuldades na obtenção de parâmetros do modelo estocástico e sua

aplicação nas soluções entre outros fatores devem ser considerados na escolha do processo

estocástico da variável.

Dixit e Pindyck (1994) explicitam que no curto prazo, a difusão dos preços são dominados

por choques estocásticos, enquanto, no longo prazo, elementos que determinam suas

tendências possuem maior relevância no comportamento dos preços.

Segundo esses autores, a escolha do processo estocástico é pouco significativa em projetos ou

ativos de curto prazo, podendo assim, utilizar o processo estocástico de que permita maior

facilidade no tratamento e obtenção dos dados.

11

De maneira geral, as variáveis de incerteza do projeto de investimento são tratadas como

Movimento Geométrico Browniano (MGB), como pode ser visto em Paddock et al.(1988).

A ampla utilização do MGB para modelagem do processo estocástico em análise de opções

reais deve-se ao fato da adequação deste modelo à árvore binomial recombinante,

desenvolvida por Cox et al (1979).

No entanto, estudos empíricos de dados históricos de preços de commodities revelam que

modelos de reversão à média são mais precisos na capturar do real comportamento dessas

variáveis (HAHN e DYER, 2008).

O Movimento de Reversão à Média (MRM) pode ser caracterizado pela persistente

convergência em torno de um preço médio de longo prazo. Ou seja, não há difusão aleatória

da trajetória dos preços como pode ser observado em modelos geométricos brownianos.

Bastian (2009), Hahn e Dyer (2008), Guthrie (2009) e Schwartz (1997) explicam a dinâmica

do MRM do preço das commodities como resultante das forças de oferta e demanda do

mercado. Por exemplo, quando há alta nos preços, a demanda por esses bens diminui, e como

consequência, redução da produção. Esta queda da produção irá impactar na escassez da

oferta desses produtos no período seguinte, elevando novamente os preços.

Desta forma, a dinâmica da oscilação dos preços das commodities possibilita que choques nos

preços sejam apenas transitórios, ao contrário do ocorre em séries de preços que seguem

movimento aleatório (GUTHRIE, 2009).

12

Schwartz (1997) apresenta a importância da correta modelagem do comportamento

estocástico dos preços das commodities para análise de projetos de investimento dos quais

estes são as principais fontes de incerteza do projeto.

Resultados apresentados em Schwartz (1997) concluem que a negligência quanto ao

comportamento de reversão à média do fator de incerteza, quando este é uma commodity,

induz a tomada de decisão de investimento tardia via análise de opções reais.

Em ambientes com alto grau risco, a postergação da decisão de investimento pode

proporcionar perda econômica e de competitividade.

3.2.1 Movimento Geométrico Browniano (MGB)

O Movimento Geométrico Browniano (MGB) é um dos principais processos estocásticos

utilizados em modelagem via análise de opções reais. O MGB consiste em comportamento de

difusão log-normal da variável de incerteza do projeto no qual a variância dessa cresce

linearmente com o tempo.

Dixit e Pindyck (2003) caracterizam o MGB como processo estocástico contínuo no tempo

que possui elementos de um processo de Markov1.

Podemos escrever o MGB pela Equação (3.1):

1 Processo de Markov ocorre quando a probabilidade de distribuição de 1tX depende exclusivamente de tX ,

ou seja, apenas a informação atual é relevante para estimar o valor futuro da variável.

13

SdzSdtdS (3.1)

Considerando x = ln(S), temos:

dzdtdx

2

2

(3.2)

Onde, x é o logaritmo neperiano da variável S, α a taxa de crescimento (drift), σ a volatilidade

de S, e dz é o incremento de Wiener2 padrão, dtdz , sendo ε ≈ N(0,1).

Nesse processo, a esperança e a variância de xt são dadas por:

(3.3)

A frequente utilização do movimento browniano em analises pela metodologia de opções

reais deve-se a sua simples adequação à estrutura de árvore binomial recombinante

desenvolvida por Cox, Ross e Rubinstein (1979).

Conforme visto em Brandão (2002), a distribuição de probabilidade log-normal contínua pode

ser modelada por meio de uma árvore binomial discreta, conforme modelo de Cox et al.

(1979). No modelo, cada passo o preço S é multiplicado por uma variável aleatória que pode

apresentar dois valores u ou d, conforme Figura 1:

2 Incremento de Wiener é caracterizado por processo independe, ou seja, o processo apresenta distribuição de

probabilidade independente no intervalo de tempo.

t

t exSE 0)(

)1()(222

0 tt

t eexSVar

14

Figura 1 - Árvore binomial recombinante: Modelo de Cox, Ross e Rubinstein

Fonte: BRANDÃO, 2002

Com objetivo de adequar a árvore acima para representar uma distribuição log-normal é

preciso escolher valores apropriados para u, d e a probabilidade p, para que a média e a

variância dos retornos de S sejam equivalentes aos parâmetros do MGB de S (BRANDÃO,

2002).

Desta forma, no período seguinte, St+1 irá assumir um dos dois valores: Su (caso S suba no

período t+1) ou Sd (caso S caia no período t+1). Sendo υ o retorno médio do período dado por

ln(Su/S) = lnu ou lnd, com probabilidade p e (1-p) respectivamente, conforme Figura 2:

Figura 2- Modelo binomial de um período

Fonte: BRANDÃO, 2002

Para variações pequenas de ∆t, temos as Equações:

(3.4) teu

tp

2

1

2

1

ted

15

Onde, υ =α-σ2/2. Podemos definir p em função da própria variável log-normal a partir da

Equação (3.3).

(3.5)

Brandão e Dyer (2009) colocam que projetos de opções reais podem ser resolvidos

corretamente por árvores de decisão através do uso de probabilidades neutras ao risco, onde

os fluxos de caixa do projeto são descontados à taxa livre de risco, sendo todo o ajuste ao

risco necessário realizado por meio das probabilidades de cada estado da natureza

representado pelos diversos galhos da árvore de decisão.

3.2.2 Movimento de Reversão à Média (MRM)

Bastian-Pinto e Brandão (2007) definem o Movimento de Reversão à Média (MRM) como

processo de Markov no qual o sentido e a intensidade do desvio são dependentes do preço

corrente, que por sua vez, converge para uma média de equilíbrio de mercado a qual é

assumida como sendo o preço médio de longo prazo.

Apesar de sua complexidade na modelagem e obtenção de dados, estudos empíricos

demonstraram que o processo MRM consegue capturar melhor o real comportamento dos

preços de commodities. (HAHN e DYER, 2008).

Segundo Bastian-Pinto e Brandão (2007), a forma mais simples de MRM é o processo de

fator único Ornstein-Uhlenbeck, também denominado de MRM Aritmético, definido pela

Equação (3.1)

du

dep

t

16

(3.6)

Onde, xt é o logaritmo neperiano da variável St, η é a velocidade de reversão à média, nível de

equilíbrio de longo prazo x para qual xt converge, σ a volatilidade do processo e dz um

processo de Wiener.

Ao utilizarmos o logaritmo neperiano para variável St, estamos assumindo comportamento

dessa variável seguindo uma log-normal. Essa premissa inviabiliza patamares negativos de St,

tornando a modelagem mais aderente ao real comportamento de preços, principalmente de

commodities. Como consequência, St = exp(xt), modifica o comportamento de Ornstein-

Uhlenbeck em um processo geométrico.

Dixit e Pindyck (1994) estimam o valor esperado e variância do processo de Ornstein-

Uhlenbeck pelas Equações (3.7) e (3.8), respectivamente.

(3.7)

(3.8)

Se t , então txVar σ2/2η,diferentemente do que ocorre no MGB (no qual a variância

tende ao infinito a medida que o tempo tende ao infinito). Desta forma, a variância do

processo MRM possui menor dispersão do que o modelo MGB.

tt dzdtxxdx )

t

tt exxxxE

)1(2

22

t

t exVar

17

A menor volatilidade dos modelos MRM impacta de forma conservadora na precificação das

opções envolvidas no projeto. Segundo Hull (2005, p.228), a volatilidade apresenta papel

significativo no valor das opções, sendo a única variável que ao ser aumentada eleva o valor

da opção independentemente do tipo da opção, conforme Tabela 1:

Tabela 1- Tabela resumo dos efeitos sobre o preço da opção em função do aumento em uma variável

enquanto as demais permanecendo constantes

Fonte: Hull (2005, p.228)

Apesar de proporcionar análise mais conservadora e aderente ao real comportamento dos

preços das commodities, a utilização do MRM para modelagem do fator de incerteza não é

usual dado sua complexidade na obtenção dos parâmetros e pelo elevado esforço

computacional, com utilização de simulações de Monte Carlo e/ou árvores trinomiais.

No entanto, Nelson e Ramaswany (1990) apresentaram metodologia que aproxima o modelo

Ornstein-Uhlenbeck para árvore binomial recombinante reduzindo, em parte, as dificuldades

na modelagem do MRM.

O modelo Nelson e Ramaswany (1990) utiliza sequência binomial simples de duração ∆t com

n períodos, e horizonte de tempo T:T = n∆t viabilizando a modelagem da árvore binomial. O

18

modelo ainda utiliza probabilidades como forma de censurar pontos da árvore binomial

construída, fornecendo resultados consistentes para aplicação da TOR.

As Equações (3.9) descrevem os valores e as probabilidades de um processo estocástico.

(3.9)

Alterando as equações acima com os parâmetros do modelo Ornstein-Uhlenbeck (Equação

(3.6)), obtemos:

(3.10)

Como forma de delimitar as probabilidades acima estejam dentro do intervalo [1;0], Nelson e

Ramaswami (1990) censuram as probabilidades existentes que estejam fora do intervalo,

inviabilizando probabilidades negativas e/ou acima de 100%.

),(

),(2121

tx

txtpt

),( txtxxt

),( txtxxt

tp1

(movimento de subida)

(movimento de descida)

(probabilidade de subida)

(probabilidade de descida)

txxt

txxt

)(2121

xxtpt

tp1

(movimento de subida)

(movimento de descida)

(probabilidade de subida)

(probabilidade de descida)

19

Abaixo, as probabilidades ajustadas ao modelo Ornstein-Uhlenbeck:

A Equação (3.11) resume as condições acima:

(3.11)

Sendo:

tx ; tx (3.12)

Desta forma, como xt é o logaritmo neperiado do preço S, logo ∆S+= te e ∆S

-= te ,

resultando em uma árvore binomial recombinante equivalente ao MGB de Cox et al (1979),

convergindo de forma fraca para um MRM, conforme apresentado em Hahn (2005).

Bastian-Pinto (2009) ressalta que em cada nó da árvore modelada, a probabilidade de um

movimento de subida (pt) irá depender do patamar de xt, que segundo Equação (3.11), irá

gerar uma nova árvore de probabilidades de subida e descida.

t

xxMínMáxp

tx

)(

2

1

2

1,1,0

20

Para descontar a árvore binomial obtida pela taxa de desconto livre de risco é preciso

modificar o MRM para um processo neutro ao risco. Para isso, é necessário penalizar a média

de longo prazo x pelo prêmio de risco normalizado da variável xt, representado por: λx/η

(DIXIT e PINDYCK, 1994).

A Equação (3.6) ajustada pela neutralidade ao risco é dada pela Equação (3.13):

(3.13)

A Equação (3.14) é utilizada para ajusta a árvore binomial censurada neutra ao risco:

(3.14)

3.2.3 Testes de validação do modelo estocástico

Com objetivo auxiliar na escolha do processo estocástico a ser utilizado para projetar o

comportamento da variável de incerteza do projeto podemos aplicar testes estatísticos para

verificar a validade de cada processo (MGB ou MRM) para o fator de incerteza do projeto.

Em Pindyck (1999) é apresentado dois testes econométricos em séries históricas de preços:

teste de raiz unitária Dickey-Fuller aumentado (Augmented Dickey-Fuller, ou ADF) e o teste

da razão da variância.

ttxt dzdtxxdx )(

t

xxMínMáxp x

xt

)(

2

1

2

1,1,0

21

Adicionalmente, iremos aplicar outro teste de identificação de raiz unitária, o teste

Kwiatkowski-Phillips-Schmidt-Shin (teste KPSS) de estacionaridade da série para compor o

racional da escolha do processo estocástico para as variáveis.

3.2.3.1 Teste de Raíz Unitária (Augmented Dickey-Fuller Test)

De maneira geral, processos como o MGB podem ser descritos como processos não-

estacionários, ou seja, a média e variância mudam com o tempo, onde xt é igual ao xt-1 mais

uma perturbação aleatória (εt):

(3.15)

Reescrevendo a Equação (3.15) obtemos:

tttt xbaxx 11 )1( (3.16)

Um dos principais testes de verificação da existência de estacionaridade em uma série de

tempo é o teste Dickey-Fuller. Esse teste infere existência de raiz unitária, onde a hipótese

nula (H0) de que existe raiz unitária na série, ou seja, b=1, através de regressão linear por

mínimos quadrados sobre a Equação (3.15).

Caso não seja possível rejeitar H0, a série apresenta raiz unitária e segue um processo de

difusão aleatória. Caso contrário, há indícios de que a série seja um processo estacionário, no

qual a média e variância são constantes ao longo do tempo, caracterizando uma reversão à

média.

ttt bxax 1

22

No entanto, o teste Dickey-Fuller considera o erro (εt) do processo como um ruído branco3,

sendo que, frequentemente, o erro é um processo estacionário qualquer. Essa premissa pode

causar distorções no poder do teste (BUENO, 2011, p. 100).

Adicionalmente, séries com tendência temporal, conforme Equação (3.17), provocam

alterações nos valores críticos do teste, pois ao retirar o efeito da tendência, esta passa a ter

características de um processo Autorregressivo de Médias Móveis (ARMA).

(3. 17)

Consequentemente, é necessário utilizar o teste Dickey-Fuller Aumentado (Augmented

Dickey-Fuller Test ou ADF), pois este eleva os parâmetros da estatística t de forma a rejeitar a

existência de raiz unitária, possibilitando contornar a premissa de ruído branco do erro da

série.

Bastian-Pinto (2009) reforça que casos onde b<1, dos quais não seja suficiente para rejeitar

H0, a série apresenta indícios de reversão à média. Desta forma, conforme visto em Pindyck

(1999), o teste ADF não é suficiente para determinar a escolha do processo estocástico. De

fato, o coeficiente b é equivalente ao parâmetro η de velocidade de reversão à média,

conforme visto na Equação (3.6).

3 Ruído branco: Uma sequência {εt} é considera um ruído branco se cada valor desta apresentar média zero,

variância constante e autocorrelação iqual a zero (BUENO, 2011).

tttt ctxbaxx 11 )1(

23

3.2.3.2 Teste de Razão da Variância

Pindyck (1999) realiza o teste de razão da variância para compor os resultados obtidos pelo

teste Dickey-Fuller aumentado. Basicamente, o teste de razão de variância estima como a

variância da série se comporta ao longo do tempo.

Caso os preços se comportem como um caminho aleatório, então é evidenciado um processo

não-estacionário, logo a diferença da variância entre k períodos (“lags”) deve crescer

linearmente com k.

Desta forma, a razão obtida pela Equação (3.18) deve se aproximar de 1 a medida que k

aumenta.

(3.18)

Caso contrário, onde a razão tende para valores próximos de zero, há indícios de processo

estacionário, como o MRM.

O teste da razão da variância permite capturar a dinâmica da oscilação da variável de

incerteza. Em processos de difusão aleatória, choques nos preços impactam de forma

permanente o comportamento da série, enquanto em processos autorregressivos, os choques

são apenas transitórios, sendo convergidos para o nível de equilíbrio de longo prazo.

3.2.3.3 Teste KPSS

Segundo Bueno (2011, p.111), o teste Augmented Dickey-Fuller possui baixo poder, ou seja,

não consegue rejeitar a hipótese nula de existência de raiz unitária para uma infinidade de

)(

)(1

1 tt

tktk

ppVar

ppVar

kR

24

séries econômicas. Pindyck (1999) evidencia o baixo poder do teste ADF ao colocar que a

falha ao rejeitar a hipótese de raiz unitária não implica necessariamente em aceitar a raiz

unitária.

Desta forma, outros testes foram desenvolvidos com objetivo de evidenciar presença de raiz

unitária em séries de tempo, a exemplo do teste KPSS.

O teste KPSS foi idealizado como forma de complementar os testes que evidenciam raiz

unitária em séries cujos dados não sejam suficientemente conclusivos (BUENO, 2011).

A hipótese nula do teste KPSS é de estacionaridade da série. O teste verifica se a série

apresenta variância conforme um passeio aleatório, caso a variância seja nula, então o

processo é estacionário.

3.3 MODELO BI-VARIÁVEL

3.3.1 Apresentação Geral do Modelo

Os modelos bi-variáveis possibilitam concatenar processos estocásticos distintos às duas

variáveis de incerteza do projeto, estas podendo ser ou não correlacionadas.

A aproximação da árvore binomial recombinante de Cox et al (1979) para duas variáveis foi

inicialmente apresentada por Boyle (1988). Posteriormente, He (1990); Ho et al. (1995) entre

outros, demonstraram a concordância dessa metodologia com modelos de fatores únicos

duplicados seguindo MGB. Copeland e Antikarov (2003) apresentam modelo bi-variável

(denominado pelos autores como modelos “quadrinomiais”) com os dois fatores de incerteza

correlacionados, e ambos seguindo comportamento de MGB.

25

Schwartz e Smith (2000) desenvolveram abordagem bi-variável utilizando dois processos

estocásticos distintos para o preço de uma commodity. No artigo, foi aplicado um MRM para

descrever o comportamento de curto-prazo dessa variável, e um MGB, para capturar evolução

do nível de equilíbrio de preços no longo-prazo do fator de incerteza.

Hahn (2005) adaptou o modelo de Schwartz e Smith numa árvore bi-variável, modelando dois

fatores de incerteza, sendo um deles construído conforme árvore binomial de Cox et al

(1979), e outro, sendo utilizado a abordagem de Nelson e Ramaswami (1990), convergindo de

forma fraca para um movimento de reversão à média .

Bastian-Pinto e Brandão (2007) e Hahn e Dyer (2008) aplicam o modelo de árvore bi-variável

utilizando dois processos MRM para os dois fatores de incerteza do projeto através do modelo

censurado de Nelson e Ramaswami (1990).

Primeiramente, iremos apresentar modelos bi-variáveis contendo apenas processos MGB.

Posteriormente, apresentaremos modelos de dois fatores utilizando abordagem MRM, tanto

para uma variável quanto para as duas variáveis a serem modeladas.

3.3.2 Modelo bi-variável composto por dois MGB

Brandão e Dyer (2009) utilizam abordagem bi-variável a um projeto com duas variáveis de

incerteza correlacionadas: risco de mercado (V) e risco privado (P), onde ambas seguem

movimento geométrico browniano.

(3.19)

VV

V

V VdzdtrdxdV

2ln

2

PP

P

P PdzdtrdxdP

2ln

2

26

Onde, r a taxa livre de risco, V e P a volatilidade de cada processo, 2

2

ir

as taxas de

crescimento de cada processo, e Vdz e Pdz processos de Wiener padrão. A correlação é dada

por dtdzdzEdzdz PVPVPV /].[,, .

Discretizando o intervalo de tempo, obtemos:

VVVV ztvx

(3.20)

Onde 2

2

irvi

.

Brandão e Dyer (2009) adaptam o modelo contínuo à distribuição discreta para modelagem da

árvore binomial recombinante no modelo de Cox et al (1979). Abaixo, médias e variâncias

dos processos contínuo (3.21) e discreto (3.22):

Média e variância no processo de tempo contínuo:

(3.21)

PPPP ztvx

tvztvExE PPPPP

tvztvExE VVVVV

txExVar VVV 22

txExVar PPP 22

txxE PVPV

27

Média e variância da distribuição binomial:

(3.22)

Igualando os termos das distribuições discretas aos da distribuição contínua e resolvendo o

sistema, temos as seguintes probabilidades:

(3.23)

Onde tx VV e tx PP

Podemos obter as probabilidades condicionais neutras ao risco de subida e descida das

variáveis (V e P) através das Equações

PPP xppxppxE )()( 4321

2

VV xxVar

2

PP xxVar

VVV xppxppxE )()( 4321

PVPV xxppppxxE 4321

PV

P

P

V

V tvv

p ,1 14

1

PV

P

P

V

V tvv

p ,2 14

1

PV

P

P

V

V tvv

p ,3 14

1

PV

P

P

V

V tvv

p ,4 14

1

28

(3.24)

3.3.3 Modelos bi-variáveis contendo processos MRM

Os modelos bi-variáveis contendo um ou dois processos MRM são muito versáteis e

consistentes com o real comportamento de grande parte de fatores de incerteza de projetos, no

entanto, exigem grau elevado de complexidade na modelagem (BASTIAN-PINTO, 2009).

De maneira geral, para cada nó da árvore existem quatro ramificações com probabilidades de

subida e descida associadas.

Bastian-Pinto (2009) descreve que essas probabilidades representam as quatro possíveis

combinações de subida e descida de duas variáveis (x e y), conforme Figura 3:

)(4

1

|

u

P

P

V

V

VuPdVp

tvv

p

)(4

1

|

u

P

P

V

V

VuPuVp

tvv

p

)(4

1

|

d

P

P

V

V

VdPuVp

tvv

p

)(4

1

|

d

P

P

V

V

VdPdVp

tvv

p

29

Figura 3- Ramificação bi-variável

Fonte: Bastian-Pinto (2011)

Hahn (2005) e Brandão e Dyer (2009) demonstram que as probabilidades conjuntas para x e y

podem ser descritas conforme nas Equações (3.25):

(3.25)

Onde, Vx e Vy são as taxas de crescimento (drift) de cada processo, e ρxy a correlação entre as

variáveis. A soma das probabilidades puu, pud, pdu, e puu são iguais a 1 (HAHN e DYER,

2008).

Como cada nó da árvore apresenta quatro subdivisões, este não pode ser diretamente

censurado conforme metodologia de Nelson e Ramaswami (1990). Hahn (2005) contorna essa

questão aplicando a regra de Bayes4 com objetivo de decompor as probabilidades conjuntas

no produto das probabilidades marginais e condicionais (BASTIAN-PINTO, 2009).

4 Regra de Bayes: p(xt ∩ yt) = p(xt|yt)p(yt)

yx,

uup

udp

dup

ddp

yyxx ,

yyxx ,

yyxx ,

yyxx ,

t

30

(3.26)

Desta forma, considerando as probabilidades acima nas Equações (3.25) temos as seguintes

probabilidades condicionais para x:

(3.27)

Desta forma, temos pu|u + pd|u =1 e pu|d + pd|d =1. Em Hahn (2005), essa formulação permite

segregar as quatro subdivisões com as probabilidades conjuntas de forma sequencial na qual

as probabilidades condicionais da variável x podendo ser novamente censuradas utilizando a

Equação (3.11). Assim, Schwartz e Smith (2000) combinaram dois processos estocásticos

distintos, conforme demonstrado na Figura 4:

Figura 4- Nó-bi variável censurado

Fonte: Bastian-Pinto (2009)

y

tVp

y

u

2

1

2

1

y

tVp

y

d

2

1

2

1

)(2

)()(|

tVxy

yVttVyxp

x

yxxyxy

ud

)(2

)()(|

tVxy

yVttVyxp

x

yxxyxy

du

)(2

)()(|

tVxy

yVttVyxp

x

yxxyxy

dd

)(2

)()(|

tVxy

yVttVyxp

x

yxxyxy

uu

31

3.3.3.1 Modelo bi-variável composto por um MGB e um MRM

O modelo Schwartz e Smith (2000) apresenta variável St composta por dois fatores de

incerteza correlacionados: xt e yt, onde St = xt+yt, e st = exp(St). No entanto, o fator xt segue um

processo de Ornstein-Uhlembeck, enquanto yt segue um Movimento Aritmético Browniano

(MAB).

O modelo assume que x, y e s, são normalmente distribuídos, e St possui distribuição log-

normal, sendo o resultado de um processo MGB: )exp()exp()exp( yxyxS .

A variável xt corresponde ao comportamento de curto-prazo do preço de uma commodity e é

dada pela equação diferencial de reversão á média (3.28):

(3.28)

A variável yt descreve o comportamento de longo-prazo da variável, conforme Equação

(3.29):

(3.29)

Utilizando as Equações (3.11) e (3.12) do processo binomial censurado com a equação St =

xt+yt, e o resultado da Equação (3.19) com a Equação (3.22), temos os seguintes parâmetros:

xxdzdtxxdx )(

yydzdtdy

tx x

tx xV

ty y

yV

32

Como forma de adequar a árvore bi-variável para viabilizar a precificação das opões pela taxa

de desconto livre de risco, é preciso penalizar as taxas de crescimento (drift) pelo prêmio de

risco dos dois fatores do processo St (BRANDÃO e DYER, 2009 apud BASTIAN-PINTO,

2011): λx, λy. Desta forma, as taxas de crescimento penalizadas do modelo são reformuladas

da seguinte forma:

Desta forma, rescrevendo as Equações (3.27) temos:

(3.30)

As Equações (3.30) podem ser diretamente censuradas, e posteriormente multiplicadas pelas

probabilidades marginais de subida e descida do processo MAB (yt), já na forma neutra ao

risco, conforme abaixo:

yyV *

)(*

txx xV

yyyx

yxxyytxyyx

uut

tyxtp

)(

2

1|

yyyx

yxxyytxyyx

udt

tyxtp

)(

2

1|

)(

)()(

2

1|

yyyx

yxxyyytxyyx

dut

txtp

)(

)()(

2

1|

yyyx

yxxyyytxyyx

ddt

txtp

y

u

typ

)(

2

1

2

1

y

d

typ

)(

2

1

2

1

33

3.3.3.2 Modelo bi-variável composto por dois processos MRM

Hahn e Dyer (2008) modificam o modelo de dois fatores de Schwartz e Smith (2000) para

acomodar a combinação de dois processos de Ornstein-Uhlenbeck de fator único em árvore

binomial recombinante conforme modelo censurado de Nelson e Ramaswani (1990). Ambas

as variáveis apresentam comportamento de reversão á média podendo ser descritas conforme

Equação (3.31):

(3.31)

Sendo )ln( xt Sx , )ln( xt Sx , )ln( yt Sy , e )ln( yt Sy . A relação entre os incrementos

das duas variáveis dada por dtdzdz xyyx , onde a correlação xy descreve o movimento

dos incrementos na mesma direção (quando 10 xy ) ou direção oposta ( 01 xy )

(HAHN e DYER, 2008).

Como forma de adequar a árvore bi-variável para viabilizar a precificação das opões pela taxa

de desconto livre de risco, é preciso penalizar as taxas de crescimento (drift) pelo prêmio de

risco dos dois fatores do processo St (BRANDÃO e DYER, 2009 apud BASTIAN-PINTO,

2009): λx, λy. Desta forma, as taxas de crescimento e os movimentos de subida e descida

penalizadas do modelo são reformuladas da seguinte forma:

xxx dzdtxxdx )(

yyy dzdtyydy )(

34

Desta forma, rescrevendo as probabilidades condicionais expostas na Equações (3.27) temos:

(3.32)

Conforme modelo de Nelson e Ramaswani (1990), as probabilidades condicionais acima

podem ser censuradas caso essas estejam fora do intervalo acima de 1 ou inferior a 0.No

modelo adaptado por Hahn e Dyer (2008), as probabilidades marginais de ambas as variáveis

podem ser censuradas para refletir a modelagem de dois processos MRM, conforme Figura 5.

Figura 5- Nó-bi variável censurado com dois MRM

Fonte: Bastian-Pinto (2009)

)(*

yyyyy xyV

)(*

txxxx xxV

tx x

ty y

tyyyyyx

yxxytyyyytxxxyyx

uuyyt

yytxxtp

)(

2

1|

tyyyyyx

yxxytyyyytxxxyyx

udyyt

yytxxtp

)(

2

1|

)(

)(

2

1|

tyyyyyx

yxxytyyyytxxxyyx

duyyt

yytxxtp

tyyyyyx

yxxytyyyytxxxyyx

ddyyt

yytxxtp

)(

2

1|

35

4 MODELAGEM E RESULTADOS

4.1 CARATERISTICAS GERAIS DO PROJETO

Copeland e Antikarov (2003, p.12) classificam tipos de opções reais com base nas

flexibilidades existes no projeto.

Identificamos duas opções existentes no mercado agropecuário de corte: a opção de

adiamento (deferral option) e a opção de troca (switching option).

A opção de adiamento refere-se à flexibilidade gerencial do pecuarista na postergação da

venda do animal em condições adversas de mercado, caso não haja pressões quanto à

necessidade de capital de giro da unidade produtiva.

IEL et al. (2000, p. 248) revela existência de margem de negociação do pecuarista, não sendo

este obrigado a vender ou concordar com as condições vigentes de mercado num determinado

momento.

Ao não se submeter ao ambiente hostil de negociação, o pecuarista pode reter o boi gordo no

pasto, ou em sistemas de confinamento, e esperar por condições melhores de mercado.

36

A opção de troca está relacionada à flexibilidade na aplicação de conhecimentos técnicos de

nutrição animal, como utilização de sistemas de confinamento ou nutrição a pasto, em prol da

maximização dos resultados da propriedade rural em determinada situação de mercado.

Segundo Barbosa et al (2011(a)), podemos agrupar propriedades em dois subsistemas de

produção: subsistema tradicional (extensivo) e um subsistema melhorado (semi-intensivo ou

intensivo).

No subsistema tradicional, há predomínio da pecuária extensiva com forte dependência de

obtenção de nutrientes via pasto, ausência de investimentos em melhoramento das pastagens,

baixa produtividade anual5, e o ganho de peso diário médio dos animais durante o período das

“águas” restringe-se entre 0,4 e 0,5 kg/cabeça, e no período da “seca”, os animais mantêm

peso, ou podem perder uma arroba no período (BARBOSA et al, 2011).

Barbosa et al (2011(a)) apresenta o subsistema melhorado como sendo propriedades que

investem tanto na manutenção e melhoria de pastagens, quanto na utilização de

suplementação mineral e suplementação nutricional estratégica, como o confinamento.

Em Barbosa (2012) reforça a opção de terminação de bovinos em confinamento como

estratégia para capturar condições específicas de mercado, elevando a rentabilidade e

aumentando escala produtiva da propriedade.

Contudo, a estratégia de confinamento possui acesso restrito, pois exige elevado investimento

e desembolsos de capital com alimentação, mão de obra, saneamento e demais custos

específicos.

5 Segundo Barbosa (“Encontro de médicos veterinários), a produtividade anual é abaixo de 120 kg de peso vivo

ou menor que quatro arrobas por hectare ano.

37

Em propriedades com características de subsistema melhorado, o pecuarista possui a opção de

escolher o processo ótimo de engorda do animal, pasto ou confinamento, configurando a

opção de troca.

A Figura 6 mostra o diagrama da tomada de decisão do pecuarista em um subsistema

melhorado ao longo da fase de engorda.

Figura 6- Diagrama da tomada de decisão do pecuarista - etapa de engorda

O diagrama acima acomoda as duas opções explicitadas do mercado agropecuário. Em cada

momento, o pecuarista pode optar pela venda ou não do boi gordo (opção de adiamento),

como também, o processo de nutrição animal, pasto ou em confinamento (opção de troca).

Podemos observar que dado à escolha por confinamento, a opção de voltar o animal ao pasto

se extingue, pois o ganho de peso obtido no confinamento seria reduzido dado ao gasto

energético da mobilidade do animal em pasto.

Do ponto de vista da análise de investimentos via fluxo de caixa descontado, a flexibilidade

gerencial do pecuarista visto na Figura 6, poderia gerar problemas na aplicação de teorias

tradicionais de avaliação de projetos de investimento, pois não consegue capturar o valor das

flexibilidades gerenciais existentes nesse mercado.

38

Identificamos na TOR ferramentas que possibilitam a precificação mais apurada das opções

existentes nesse mercado, e como consequência, uma melhor identificação do real valor do

negócio.

Adicionalmente, a atividade de agropecuária de corte possui riscos diversos que podem

impactar negativamente o fluxo de caixa da unidade produtiva.

Os riscos intrínsecos da atividade apresentam forte relação com ambiente comercial e de

custos de produção que, por sua vez, são altamente correlacionadas. Desta forma, a presença

ou não das opções apresentadas dependem da conjuntura econômica dos preços de mercado e

dos custos do processo produtivo.

Segundo Maya (2003), o pecuarista nunca tem o conhecimento total da combinação entre

fatores de produção, produtividade e preços envolvidos no momento da tomada de decisão.

Boehlje & Eidman (1984 apud MAYA, 2003) apresenta dois grupos de riscos da atividade

agropecuária: risco de negócio e o risco financeiro.

O risco de negócio pode ser entendido como conjunto de incertezas existentes que podem

impactar o fluxo de caixa independentemente da forma de financiamento da atividade. Por sua

vez, os riscos financeiros são incertezas resultantes das formas de financiamento da atividade.

As principais fontes de risco de negócio da pecuária são os riscos de preço e riscos de

produção. Como atividade pecuária possui alta exposição às variáveis de oferta e demanda,

tanto de insumos quanto de produtos finais, o risco de preço (ou risco de mercado) são fatores

de grande incerteza da atividade (MAYA, 2003).

39

Segundo Silveira (2002), a pecuária de corte do país apresenta alto risco de preço, pois grande

parte do sistema de produção (cria, recria, engorda) é horizontalizada, ou seja, existe

especialização dos agentes em uma ou duas fases do processo produtivo.

A especialização gera menores investimentos e redução das áreas para desenvolvimento das

etapas produtivas do que um processo verticalizado6, ao mesmo tempo, eleva a liquidez do

produto (OLIVEIRA, 1991, apud SILVEIRA, 2002).

O exercício da tomada de decisão de venda possui forte correlação com o preço de mercado

da arroba do boi gordo e de fatores produtivos, como custos da atividade e custos de

confinamento.

O presente estudo objetivou a análise econômica da flexibilidade gerencial da tomada de

decisão estratégica na utilização de sistemas de confinamento ou da manutenção do animal

em pasto na fase de “engorda” do processo produtivo da carne bovina de corte.

Utilizamos a Teoria das Opções Reais (TOR) como meio para analisar o valor gerado pela

versatilidade das opções existentes neste mercado de forma ampla, sem incluir restrições

específicas de uma ou outra propriedade.

Logo, para fins deste estudo, não consideramos opções de venda desvantajosa para o

pecuarista por questões de caixa ou qualquer outro risco financeiro, pois esses riscos

apresentam caraterísticas muito particulares de cada unidade produtiva. Além disso, o

pecuarista possui linhas de crédito específicas e instrumentos no mercado de capitais como os

6 Sistema em que as três etapas do processo produtivo (cria, recria e engorda) são realizadas de forma conjunta

(SILVEIRA, 2002).

40

Certificados de Recebíveis do Agronegócio (CRA) e Letras de Crédito do Agronegócio

(LCA), por exemplo.

Consideramos também ausência do risco de liquidez, ou seja, não estamos contemplando na

análise a possibilidade do agropecuarista não ter mercado para venda do animal. Com exposto

anteriormente, a atividade pecuária de gado de corte está presente em todos os estados do

país, possui negociação de contratos na BM&FBOVESPA com formação de preço diária,

além da existência do mercado internacional para essa commodity.

Restringimos a modelagem das opções para fase “engorda” do processo produtivo da carne

bovina de corte, conforme Tabela 2. Esse período tem como objetivo final aumentar o peso do

animal, elevando assim, o retorno econômico da propriedade.

Tabela 2- Fases do processo produtivo da carne bovina de corte

Fonte: Medeiros e Montevechi (2005)

De acordo com Medeiros e Montevechi (2005), o período de engorda tem duração de seis a

dezoito meses, sendo o peso do animal ao fim do processo superior a dezesseis arrobas7 e

meia (16,5 @).

7 Uma arroba equivale a aproximadamente 15 quilos

41

No décimo oitavo mês, há extinção das opções de engorda e a venda do animal é mandatória,

dado fim da fase de engorda.

Durante o processo de engorda o produtor poderá optar por engordar a pasto, ou utilizar

técnica de engorda intensiva via confinamento para elevar ainda mais o peso do animal.

Assim, incorporamos a possibilidade do pecuarista em reforçar seu fluxo de caixa tanto na

venda do animal a preços elevados, como no aumento do peso do animal via confinamento,

para compensar possíveis quedas de preço e/ou antecipação de receitas.

Com objetivo de precificar a opção estratégica de confinamento existe nesse segmento,

utilizamos modelagem de dois fatores: o preço do mercado à vista do Boi Gordo e os custos

de confinamento, ambos mensurados em reais por arroba (R$/@).

Para definir o comportamento estocástico das variáveis, realizamos testes de Raiz Unitária

(Augmented Dickey-Fuller), teste de razão da variância e teste KPSS.

Inicialmente, modelamos comportamento de ambas as variáveis (preço à vista do Boi Gordo e

custos de confinamento) como sendo processos regressivos de Movimento de Reversão à

Média (MRM).

Adotamos modelo de árvore bi-variável censurada combinando dois processos MRM,

conforme metodologia apresenta em Hahn e Dyer (2008) e Bastian-Pinto e Brandão (2007).

42

Após definição do processo estocástico, utilizamos premissas de custos operacionais efetivos

(COE) e custo de aquisição de Boi Magro para estimar o fluxo de caixa operacional unitário

do pecuarista antes do imposto de renda e contribuição social.

Para cada combinação de preço de venda à vista do Boi Gordo e de custos de confinamento

estimamos os fluxos de caixa para o pecuarista de forma comparativa, ou seja, dado o estado

atual do fluxo de caixa na situação de engorda a pasto, comparamos com o fluxo de caixa

caso o animal estivesse em confinamento.

Desta forma, obtivemos duas árvores de fluxos de caixa operacionais: uma com e outra sem a

opção de confinamento. A opção de confinamento é o resultante do valor presente da análise

diferencial entre as árvores de fluxo de caixa.

Por fim, comparamos os resultados obtidos com a aplicação da metodologia de dois fatores,

sendo ambos modelados como MGB, e sensibilizamos os resultados obtidos pelos dois

modelos.

4.2 PRINCIPAIS VARIÁVEIS UTILIZADAS

4.2.1 Fatores de Incerteza do Projeto

Para fins deste estudo, utilizaremos duas variáveis-objeto para precificação das opções

descritas na Figura 6 que são: o preço de mercado à vista do Boi Gordo e os custos de

confinamento, ambos em reais por arroba (R$/@).

43

De fato, o preço à vista do Boi Gordo é a variável primordial para o fluxo de caixa

operacional da atividade, sendo este parâmetro utilizado para pautar grande parte do processo

de tomada de decisão do pecuarista (IEL et al. 2000).

Os dados do preço no mercado à vista do Boi Gordo foram obtidos pelo sitio CEPEA8 (Centro

de Estudos Avançados em Economia Aplicada, da Escola Superior de Agricultura).

A Figura 7 mostra o histórico de julho/1997 a agosto/2012 dos preços médios mensais

deflacionados pelo IGP-M (Índice Geral de Preços – Disponibilidade Interna, da Fundação

Getúlio Vargas), expurgando o efeito da sazonalidade inerente à dinâmica do Ciclo Anual

(período das “águas” e da “seca”).

Figura 7 - Média mensal do preço à vista deflacionado sem sazonalidade do Boi Gordo (R$/@): Julho/97-

Ago/12

Fonte: CEPEA/ESALQ (2012)

Os custos de confinamento são o conjunto de ingredientes necessários para alimentação do

animal em fase de engorda intensiva, como por exemplo, grão de milho, casca de soja, farelo

de girassol, uréia e suplemento minerais (GUEDES, 2011).

8 < http://www.cepea.esalq.usp.br/boi/>

44

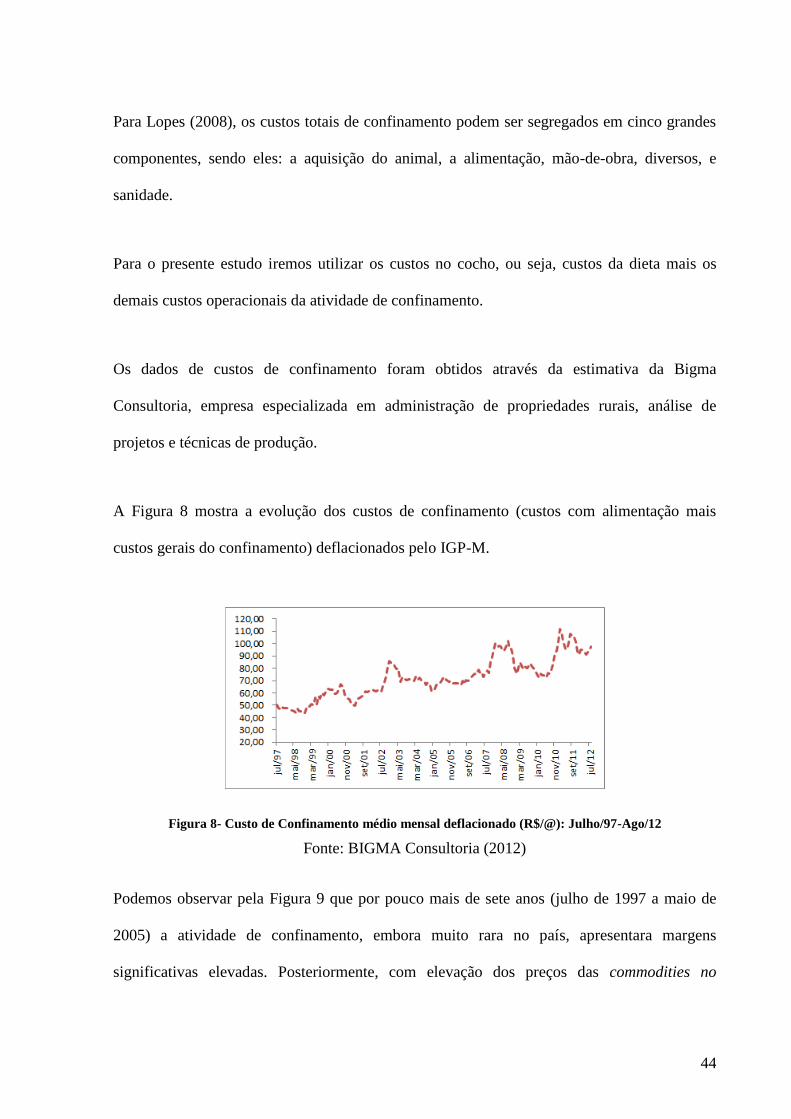

Para Lopes (2008), os custos totais de confinamento podem ser segregados em cinco grandes

componentes, sendo eles: a aquisição do animal, a alimentação, mão-de-obra, diversos, e

sanidade.

Para o presente estudo iremos utilizar os custos no cocho, ou seja, custos da dieta mais os

demais custos operacionais da atividade de confinamento.

Os dados de custos de confinamento foram obtidos através da estimativa da Bigma

Consultoria, empresa especializada em administração de propriedades rurais, análise de

projetos e técnicas de produção.

A Figura 8 mostra a evolução dos custos de confinamento (custos com alimentação mais

custos gerais do confinamento) deflacionados pelo IGP-M.

Figura 8- Custo de Confinamento médio mensal deflacionado (R$/@): Julho/97-Ago/12

Fonte: BIGMA Consultoria (2012)

Podemos observar pela Figura 9 que por pouco mais de sete anos (julho de 1997 a maio de

2005) a atividade de confinamento, embora muito rara no país, apresentara margens

significativas elevadas. Posteriormente, com elevação dos preços das commodities no

45

mercado internacional, principalmente dos insumos básicos da dieta em confinamento como a

soja e do milho, as margens da atividade de confinamento foram drasticamente reduzidas.

Figura 9- Histórico comparativo do preço médio mensal do Boi Gordo e dos custos com confinamento,

ambos em R$/@: Julho/97-Ago/12

De 2008 a meados de 2010, a alta dos preços do Boi Gordo e a redução dos preços dos

insumos da dieta no confinamento permitiram ganhos na atividade. A partir de 2011, a opção

de confinamento ficou restrita a pequenos espaços de tempo.

Desta forma, o cenário atual viabiliza a utilização de ferramentas mais sofisticadas na análise

de projetos de investimentos por meio da teoria das opções reais, por conseguir capturar uma

política ótima de investimento em confinamento dependendo da lacuna entre os fatores de

incerteza no tempo.

Com objetivo de introduzir a análise de opções reais no mercado agropecuário nacional

elaboramos testes econométricos para estimar o comportamento estocástico de cada variável,

e posteriormente, utilizamos a série temporal para obter os parâmetros para modelagem.

46

De acordo apenas com as características gráficas mostradas na Figura 9, há indícios de que

ambas as variáveis (preço do Boi Gordo e Custos de Confinamento) apresentam

comportamento de reversão à média, registrando um comportamento persistente em torno de

um nível de preço/custo. Aparentemente, a série de custos de confinamento apresenta uma

tendência não observada na série de preços do Boi Gordo.

Utilizamos o software EViews para realizar o teste Dickey-Fuller aumentado (ADF) nas séries

deflacionadas em base logaritmo neperiano de preços do Boi Gordo e de Custos de

Confinamento, conforme Figura 10.

Figura 10- Preço do Boi Gordo e Custos de Confinamento em base logaritmo neperiano

O software EViews permite utilizar equação para o teste das séries. Com base na Figura 10,

aplicamos a opção de “intercepto” na equação de teste para série de preços do Boi Gordo, e

utilizamos a opção de equação de teste com “tendência e intercepto” para variável “custos de

confinamento”.

A

Tabela 3 apresenta os resultados da estatística-t obtidas a partir do teste ADF para ambas as

variáveis.

47

Tabela 3- Estatistica-t Augmented Dickey-Fuller Test para os fatores de incerteza (Teste ADF)

Podemos observar que o teste ADF apresenta resultados distintos para ambas as variáveis. A

estatística-t para a série de preço do Boi Gordo não permite rejeição da hipótese nula de raiz

unitária (ao nível de significância de 5%), indicando que a série apresenta adequação ao

movimento browniano. No entanto, para variável custos de confinamento, a estatística-t

evidencia que a série apresenta comportamento de reversão à média.

Conforme visto na seção 3.2.3.1, o teste ADF possui baixo poder, e desta forma, a falha na

rejeição da hipótese nula pelo teste Dickey-Fuller não é elemento decisivo para escolha do

processo MGB para variável, sendo necessário aplicação de mais testes econométricos.

Utilizamos a abordagem do teste de razão da variância realizado em Pindyck (1999), com

objetivo de corroborar com os resultados obtidos pelo teste ADF. A Figura 11 retrata o teste

de razão de variância para ambas as variáveis.

48

Figura 11- Teste de razão da variância para variáveis Boi Gordo e Custos de Confinamento

A variável “custos de confinamento” apresentou indícios de reversão à média da série, pois a

variância cresce inicialmente e se estabiliza em nível inferior de 0,27 à medida que k se

aproxima de 36 meses, corroborando com o teste ADF realizado anteriormente.

Por outro lado, podemos observar o mesmo movimento obtido na série de custos de

confinamento para série de preços do Boi Gordo, indicando que a variável também possui

características de reversão à média, o que contrasta com os resultados obtidos pelo teste

Dickey-Fuller aumentado.

Por fim, realizamos o teste KPSS para verificar a consistência dos testes realizados até então.

Para análise, utilizamos novamente as séries em logaritmo neperiano (conforme exposto na

Figura 10) e ferramenta EViews, escolhendo a opção de teste Kwiatkowski-Phillips-Schmidt-

Shin (KPSS) de raiz unitária. Aplicamos o mesmo critério utilizado no teste ADF para

testarmos a equação das séries, ou seja, para variável “Boi Gordo” utilizamos o critério de

“intercepto”, enquanto na série “custos de confinamento” aplicamos o conceito de “tendência

e intercepto”.

49

A Tabela 4 mostra que as duas variáveis testadas falharam ao rejeitar a hipótese nula de

estacionaridade, indicando que ambas apresentam processo de MRM.

Tabela 4- Teste KPSS de estacionaridade das séries Boi Gordo e Custos de Confinamento

A Tabela 5 apresenta o resumo dos resultados dos testes para as duas variáveis de incerteza

modeladas:

Tabela 5- Resumo dos resultados obtidos a partir dos testes de raiz unitária para as variáveis Boi Gordo e

Custos de Confinamento.

4.2.2 Ganho de Peso Vivo Diário

De acordo com Corrêa (1996, p.61), o ganho de peso vivo diário (GPD) em confinamento

depende de uma série de fatores relacionados ao animal, à dieta e ao mercado.

Lopes e Magalhães (2005) reforçam que diversas pesquisas têm sido realizadas para estudar

os impactos de diferentes variáveis da atividade de confinamento de bovinos de corte, como:

alimentação alternativa, instalações, tipos raciais, sexo e idade dos animais. Adicionalmente,

Barbosa (2011(b)) apresenta quão a qualidade do volumoso e da dieta influencia o ganho de

peso dos animais em confinamento.

50

A Tabela 6 retrata o ganho de peso diário médio no confinamento em função do grupo

genético e do peso ao abate (BARBOSA et al, 2011(b)).

Tabela 6- Ganho de peso diário médio em função do grupo genético e do peso ao abate

Fonte: Barbosa et al (2011(b))

A ampla possibilidade de concatenar técnicas de nutrição, raças, idade dos animais e

infraestrutura para atividade de confinamento eleva significantemente a variância da

estimativa do GPD para nosso estudo.

De maneira geral, o ganho de peso esperado no confinamento tem se elevando ao longo do

tempo, devido a melhoramento das técnicas nutricionais, melhor planejamento e

investimentos. Corrêa (1996, p.61), estimara que o GPD devesse se situar entre 0,7 kg a 1,2

kg, no entanto, Nogueira e Coan (2011) retratam que confinadores trabalham com rações

planejadas para obter GPD entre 1,7 kg a 1,8 kg.

Barbosa et al (2011(a)) apresenta que em subsistemas tradicionais, dos quais dependem

basicamente de nutrientes via pasto, o GPD situa-se entre 0,4kg e 0,5kg na época das águas, e

podem manter o peso na época da seca.

51

Em subsistemas melhorados, onde há maiores investimentos em rações e suplementos, o GPD

médio reside entre 0,6 kg e 0,8 kg na época das águas e 0,5 kg e 1,0 kg época da seca

(BARBOSA ET AL, 2011(a)).

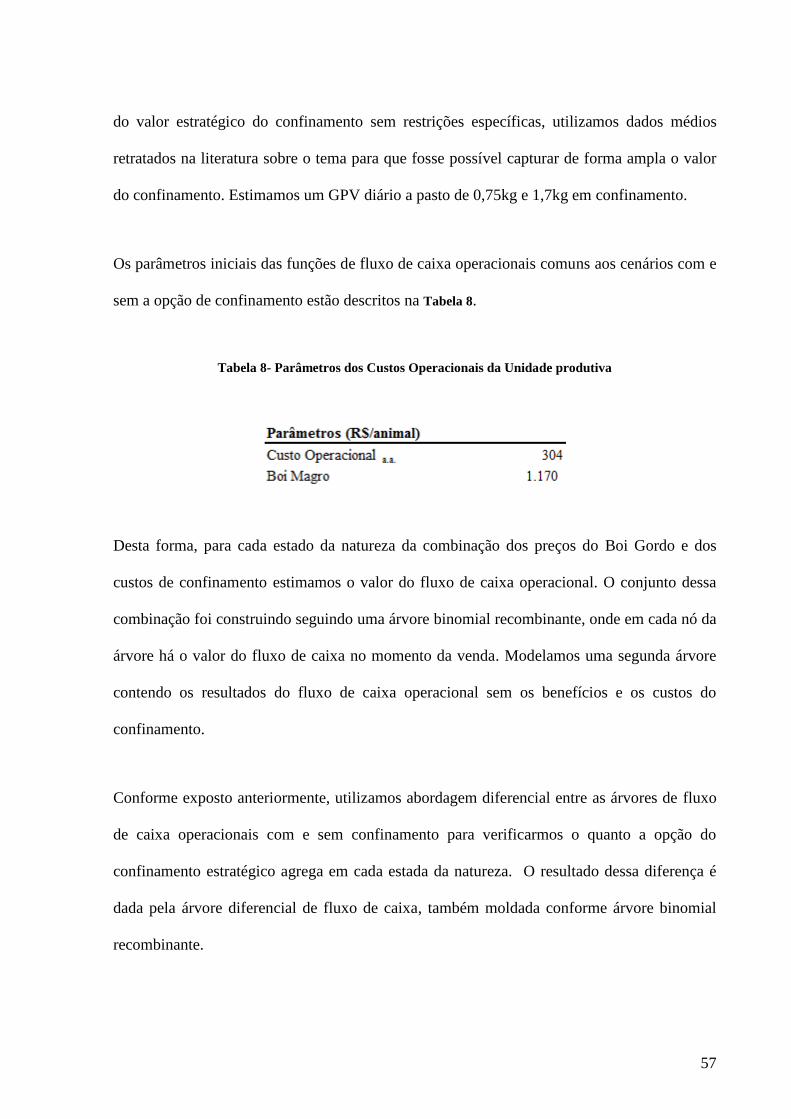

Para fins desse trabalho utilizamos patamar de 0,75 kg de GPD para engorda extensiva e

1,7kg de GPD para engorda intensiva.

4.2.3 Função de Fluxo de Caixa Operacional

Nesta seção apresentaremos os elementos que compõe a função para determinar o fluxo de

caixa operacional da atividade antes dos impostos da atividade.

Tendo em vista o objetivo em identificar o valor da flexibilidade gerencial do pecuarista,

utilizamos abordagem diferencial de fluxo de caixa. Ou seja, estimamos duas funções de fluxo

de caixa operacional por dezoito meses (prazo de duração da etapa de engorda, conforme

visto na Tabela 2), sendo refletidas em duas árvores binomiais recombinantes, sendo que uma

delas apenas com a opção de postergação da venda e nutrição restrita ao pasto, e a outra

incluindo a opção de confinamento, assumindo seus custos associados.

Dado a mesma estrutura dos custos operacionais, a única diferença entre os resultados obtidos

de ambas as árvores reside nos ganhos/perdas da presença de um segundo fator de incerteza

(custos de confinamento). Desta forma, desenhamos uma terceira árvore para refletir o valor

diferencial entre as árvores de decisão em cada momento do tempo.

Descontamos a valor presente a terceira árvore resultante da diferença de fluxo de caixa das

árvores com e sem a opção de confinamento, obtendo o valor da opção de confinamento.

52

A abordagem diferencial reflete melhor a flexibilidade gerencial do pecuarista devido a sua

forte presença na definição de estratégias ao decorrer do período de engorda do animal. Cabe

ressaltar que o fluxo caixa estimado tem como base parâmetros unitários, ou seja, por animal.

Desta forma estimamos o valor da opção de confinamento através da análise diferencial entre

os fluxos de caixa por animal.

As funções abaixo retratam, respectivamente, a função do fluxo de caixa operacional da

atividade com e sem a presença da opção de confinamento.

Função_Confinamento = preço_spot*(peso+∆peso_confinamento) - custo de aquisição-

custos operacionais – (custo de confinamento*∆peso_confinamento)

Função_Pasto = preço_spot*peso- custo de aquisição- custos operacionais

Onde, preço_spot representado pela variável preço do Boi Gordo a vista em R$/@, peso

sendo o ganho de peso acumulado via nutrição a pasto em @, ∆peso_confinamento, a

variação acumulada do ganho de peso utilizando sistema de confinamento mensurado em @,

custo de aquisição, os custos de aquisição do animal (preço de venda do Boi Magro), custos

operacionais, variável representativa dos custos operacionais de uma propriedade rural em