Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO

PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

OPERANDO, REPLICANDO E PREVENDO A VOLATILIDADE IMPLÍCITA DA TAXA DE

CÂMBIO

RROONNNNYY KKIIMM WWOOOO

OORRIIEENNTTAADDOORR:: JJOOSSÉÉ VVAALLEENNTTIIMM MMAACCHHAADDOO VVIICCEENNTTEE

Rio de Janeiro, 11 de fevereiro de 2009

“OPERANDO, REPLICANDO E PREVENDO A VOLATILIDADE IMPLÍCITA DA

TAXA DE CÂMBIO”

RONNY KIM WOO

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças &

Controladoria.

ORIENTADOR: JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 11 de fevereiro de 2009.

“OPERANDO, REPLICANDO E PREVENDO A VOLATILIDADE IMPLÍCITA DA

TAXA DE CÂMBIO”

RONNY KIM WOO

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças &

Controladoria.

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. JOSÉ VALENTIM MACHADO VICENTE (Orientador)

Instituição: Faculdades IBMEC

_____________________________________________________

Professor Dr. FERNANDO NASCIMENTO DE OLIVEIRA

Instituição: Faculdades IBMEC

_____________________________________________________

Professor Dr. CLAUDIO HENRIQUE DA SILVEIRA BARBEDO

Instituição: Banco Central do Brasil

Rio de Janeiro, 11 de fevereiro de 2009.

332.45

W873

Woo, Ronny Kim

Operando, replicando e prevendo a volatilidade implícita da taxa

de câmbio / Ronny Kim Woo - Rio de Janeiro: Faculdades Ibmec,

2009.

Dissertação de Mestrado Profissionalizante apresentada ao

Programa de Pós-Graduação em Economia das Faculdades Ibmec,

como requisito parcial necessário para a obtenção do título de

Mestre em Economia.

Área de concentração: Finanças & Controladoria.

1. Câmbio. 2. Mercado cambial - Opções. 3. Volatilidade

implícita - Finanças.

v

DEDICATÓRIA

Ao meu pai, Woo Choi Sans, e à minha mãe, Sandra

Souza Woo.

vi

AGRADECIMENTOS

Agradeço ao meu orientador, Professor Dr. José Valentim Machado Vicente, pelo apoio, pela

orientação e pela confiança depositada neste trabalho.

Agradeço aos meus pais e irmãos, pelo constante apoio e incentivo. Agradeço à minha esposa,

Rafaela Gama, pela paciência e compreensão.

Agradeço ao MODAL, instituição onde trabalho, pela confiança depositada em mim,

apoiando financeiramente essa empreitada. Agradeço também a todos os meus colegas de

MODAL, pelas dicas e debates sobre o tema do trabalho.

Agradeço à Banca Examinadora, composta pelo Professor Dr. Fernando Nascimento de

Oliveira e pelo Professor Dr. Claudio Henrique da Silveira Barbedo, pelos comentários e

sugestões.

Agradeço aos meus amigos que, com suas palavras de apoio, contribuíram para o resultado

deste trabalho.

vii

RESUMO

Essa dissertação tem como foco a volatilidade implícita embutida nos contratos de opções

referenciados em taxa de câmbio de reais por dólar norte-americano negociados na Bolsa de

Mercadorias & Futuros. Além de ser uma variável importante economicamente, fundamental

nos processos de decisão financeira e em modelos de gerenciamento de risco, a volatilidade

implícita é um ativo negociável e isso é o principal motivador desse trabalho. O presente

trabalho apresenta algumas estratégias com opções para exemplificar as operações

envolvendo volatilidade implícita. A dissertação utiliza a análise de componentes principais

(ACP) para conhecer melhor o comportamento da estrutura a termo da volatilidade implícita.

Na tentativa de replicar volatilidade implícita embutida nas opções de dólar com uma carteira,

composta por variáveis negociáveis, para fins de possíveis arbitragens, a dissertação constatou

que existem fontes de risco não negociáveis que influenciam a mesma. O modelo de previsão

da volatilidade implícita da taxa de câmbio utilizado nessa dissertação (aplicação de processo

autoregressivo) se mostrou insatisfatório, já que apresentou desempenho, em termo preditivos,

inferiores ao passeio aleatório.

Palavras Chave: volatilidade implícita; opções de dólar; análise de componentes principais;

replicação; previsão.

viii

ABSTRACT

This dissertation focuses on the implied volatility embedded in the options contracts

referenced in the exchange rate of real per U.S. dollar traded in Bolsa de Mercadorias &

Futuros. Besides being an important variable economically, essential in financial decision

process and in risk management models, the implied volatility is an asset that is negotiable

and this is the main reason for this work. This paper presents some strategies with FX options

to illustrate the operations involving implied volatility. The dissertation uses the principal

component analysis (PCA) to better know the behavior of the term structure of implied

volatility. In an attempt to replicate implied volatility embedded in FX options with a

portfolio, consisting of negotiable variables, for possible arbitrations, the dissertation found

that there are sources of non-negotiable risk that influence it. The model for predicting the

implied volatility of the exchange rate used in this dissertation (autoregressive model) was

unsatisfactory, when compared to a random walk.

Key Words: implied volatility; FX options; principal component analysis; replication;

forecast.

ix

LISTA DE FIGURAS

Figura 1 – Gráfico do S&P 500 e do VIX. .............................................................................. 10

Figura 2 – Gráfico da taxa de câmbio. .................................................................................... 20

Figura 3 – Gráfico da evolução dos retornos logarítmicos da taxa de câmbio. ...................... 21

Figura 4 – Gráfico das volatilidades implícitas das opções de dólar ATM de 1, 3, 6, 12 e 24

meses (dados diários). ............................................................................................................. 22

Figura 5 – Gráfico das volatilidades implícitas das opções de dólar ATM de 1, 3, 6, 12 e 24

meses (dados de média mensal). ............................................................................................. 28

Figuro 6 – Gráfico da evolução dos contratos em aberto de opções de dólar. ........................ 33

Figura 7 – Gráfico de uma operação “clássica” de compra de volatilidade. ........................... 40

Figura 8 – Gráfico de uma operação “clássica” de venda de volatilidade. ............................. 41

Figura 9 – Gráfico de uma operação butterfly de venda de volatilidade. ............................... 43

Figura 10 – Gráfico de uma operação condor de venda de volatilidade. ................................ 44

Figura 11 – Gráfico de uma operação strangle de venda de volatilidade. .............................. 45

Figura 12 – Gráfico de uma operação straddle de venda de volatilidade. .............................. 46

Figura 13 – Gráfico de comparação de dois sorrisos da volatilidade em momentos diferentes.

.................................................................................................................................................. 50

Figura 14 – Gráfico das cargas dos componentes principais (dados diários). ........................ 58

Figura 15 – Gráfico das cargas dos componentes principais (dados de média mensal). ........ 58

Figura 16 – Gráfico de estruturas a termo de volatilidade implícita em quatro momentos

distintos (dados de média mensal). ......................................................................................... 61

x

LISTA DE TABELAS

Tabela 1 – Tabela com a matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24

meses (dados diários). ............................................................................................................. 23

Tabela 2 – Tabela com as estatísticas descritivas das volatilidades implícitas de 1, 3, 6, 12 e

24 meses (dados diários). ........................................................................................................ 23

Tabela 3 – Tabela com a matriz de correlações das variáveis independentes (dados de média

mensal). ................................................................................................................................... 26

Tabela 4 – Tabela com as estatísticas descritivas das variáveis independentes (dados de média

mensal). ................................................................................................................................... 27

Tabela 5 – Tabela com a matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24

meses (dados de média mensal). ............................................................................................. 28

Tabela 6 – Tabela com as estatísticas descritivas das volatilidades implícitas de 1, 3, 6, 12 e

24 meses (dados de média mensal). ........................................................................................ 29

Tabela 7 – Tabela das 20 maiores bolsas de futuros. .............................................................. 30

Tabela 8 – Tabela de comparação do efeito prazo nas letras gregas. ..................................... 48

Tabela 9 – Tabela dos resultados dos componentes principais das volatilidades implícitas de

1, 3, 6, 12 e 24 meses (dados diários). .................................................................................... 56

Tabela 10 – Tabela dos resultados dos componentes principais das volatilidades implícitas de

1, 3, 6, 12 e 24 meses (dados de média mensal). .................................................................... 57

Tabela 11 – Tabela dos resultados das regressões dos componentes principais e das

volatilidades implícitas de 1, 3, 6, 12 e 24 meses com dólar, IBOVESPA e juros (12 meses).

.................................................................................................................................................. 66

Tabela 12 – Tabela dos resultados das regressões dos componentes principais e das

volatilidades implícitas de 1, 3, 6, 12 e 24 meses com IBOVESPA e cupom cambial limpo

(360 dias). ................................................................................................................................ 67

xi

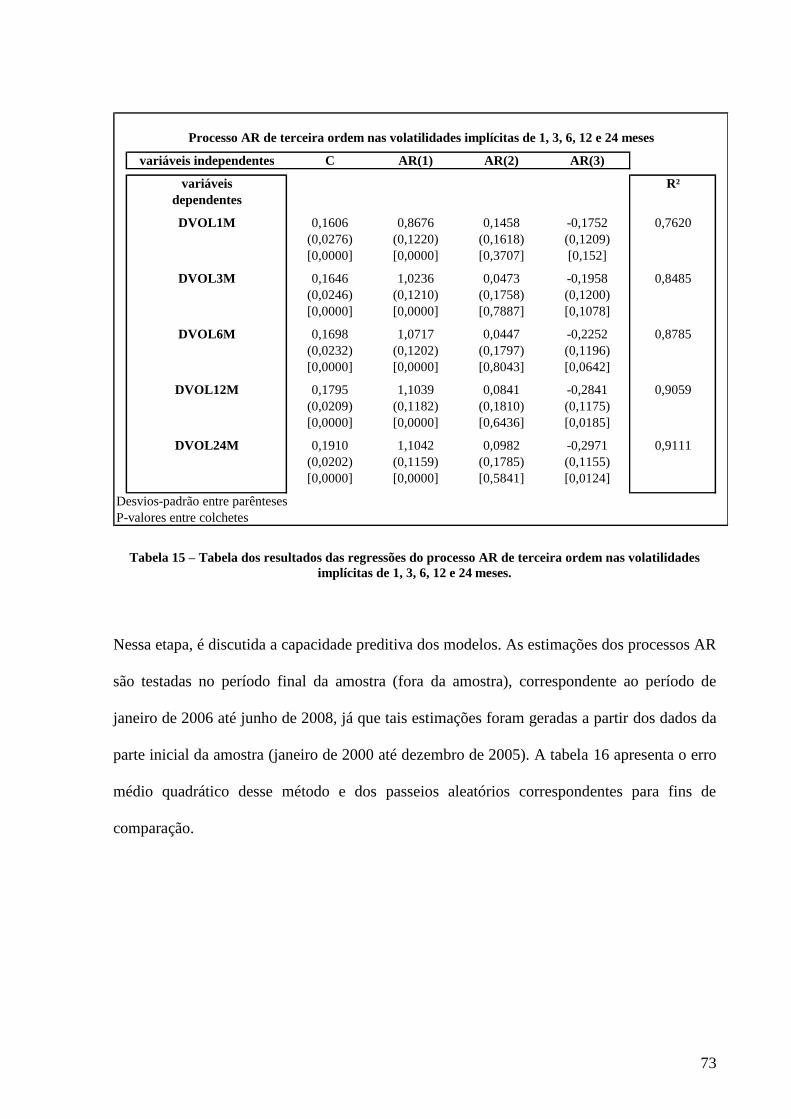

Tabela 13 – Tabela das estatísticas dos processos AR aplicados nas volatilidades implícitas de

1, 3, 6, 12 e 24 meses. ............................................................................................................. 71

Tabela 14 – Tabela dos resultados das regressões do processo AR de primeira ordem nas

volatilidades implícitas de 1, 3, 6, 12 e 24 meses. .................................................................. 72

Tabela 15 – Tabela dos resultados das regressões do processo AR de terceira ordem nas

volatilidades implícitas de 1, 3, 6, 12 e 24 meses. .................................................................. 73

Tabela 16 – Tabela de Erro Médio Quadrático dos processos AR e do passeio aleatório das

volatilidades implícitas de 1, 3, 6, 12 e 24 meses. .................................................................. 74

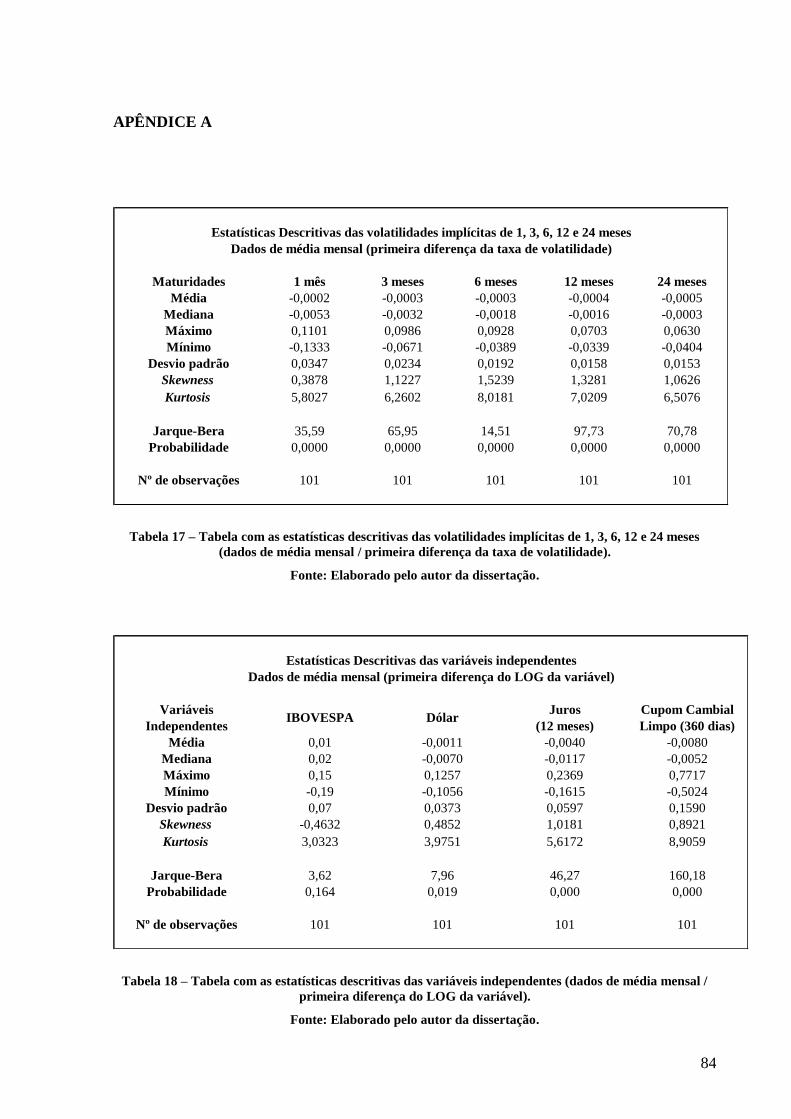

Tabela 17 – Tabela com as estatísticas descritivas das volatilidades implícitas de 1, 3, 6, 12 e

24 meses (dados de média mensal / primeira diferença da taxa de volatilidade). .................. 84

Tabela 18 – Tabela com as estatísticas descritivas das variáveis independentes (dados de

média mensal / primeira diferença do LOG da variável). ....................................................... 84

xii

LISTA DE ABREVIATURAS

ACP Análise de Componentes Principais.

ATM At the money.

BM&F Bolsa de Mercadorias e Futuros.

BOVESPA Bolsa de Valores de São Paulo.

CCP Contraparte Central Garantidora.

CDI Certificado de Depósito Interfinanceiro.

CETIP Câmara de Custódia e Liquidação, regulada pelo Banco Central do

Brasil e pela CVM.

CME Chicago Mercantile Exchange.

CMN Conselho Monetário Nacional.

CVM Comissão de Valores Mobiliários.

FIA Futures Industry Association.

IBOVESPA Índice da BOVESPA, criado em 2 de janeiro de 1968. Compreende o

valor em moeda corrente de uma carteira teórica de ações (valor-base: 100 pontos) atualizada

a cada quatro meses, a partir de uma aplicação hipotética. As ações integrantes da carteira

teórica do IBOVESPA atualmente respondem por mais de 80% do número de negócios e do

volume financeiro verificados no mercado a vista (lote-padrão) da BOVESPA.

PIB Produto Interno Bruto.

xiii

Taxa DI Taxa média dos depósitos interfinanceiros DI de 1 dia, over extra

grupo, expressa na forma percentual ao ano, base 252 dias úteis, calculada e divulgada pela

CETIP no informativo diário disponível em sua página na internet e no jornal Gazeta

Mercantil, edição nacional, ou, na falta deste, em outro jornal de grande circulação.

xiv

LISTA DE SÍMBOLOS

Delta.

Teta.

Gama.

Vega.

rô Rô.

S Preço do ativo-objeto.

Volatilidade anual dos retornos do ativo-objeto.

r Taxa de juros livre de risco doméstica.

fr Taxa de juros livre de risco estrangeira.

T Prazo de vencimento da opção.

K e/ou X Preço de exercício da opção (strike).

c Preço da opção de compra (call).

p Preço da opção de venda (put).

N(x) Função de probabilidade acumulada de uma variável normal

padronizada.

xv

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

2 VOLATILIDADE IMPLÍCITA DA TAXA DE CÂMBIO E O MODELO DE APREÇAMENTO DE OPÇÕES .................................................................................. 7

3 BASE DE DADOS E O MERCADO DE OPÇÕES DE DÓLAR ......................... 19

4 OPERANDO A VOLATILIDADE IMPLÍCITA ..................................................... 34

4.1 Pontos importantes para uma operação de volatilidade implícita .................................................... 37

4.2 Operacionalização ................................................................................................................................. 38

5 ANÁLISE DE COMPONENTES PRINCIPAIS DA ESTRUTURA A TERMO DA VOLATILIDADE IMPLÍCITA ..................................................................................... 55

6 REPLICANDO A VOLATILIDADE IMPLÍCITA .................................................. 62

7 PREVENDO A VOLATILIDADE IMPLÍCITA ..................................................... 70

8 CONCLUSÃO .................................................................................................... 76

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 80

APÊNDICE A ............................................................................................................ 84

1

1 INTRODUÇÃO

O foco desse trabalho é a volatilidade implícita embutida nos contratos de opções

referenciados em taxa de câmbio de reais por dólar norte-americano (opções de dólar)

negociados na Bolsa de Mercadorias & Futuros – BM&F.

O conceito de volatilidade implícita está muito ligado ao conceito de volatilidade histórica. A

volatilidade histórica é a volatilidade efetivamente realizada pelo ativo. Já a volatilidade

implícita, segundo ALEXANDER (2001), pode ser interpretada como a expectativa do

mercado para a volatilidade futura do ativo. No entanto, como a volatilidade implícita é um

objeto de negociação no mercado financeiro, além da expectativa para a volatilidade futura do

ativo, também existe um prêmio de risco embutido nas taxas de volatilidade implícita

observadas no mercado.

Os trabalhos com volatilidade implícita das opções foram iniciados por LATANE e

RENDLEMAN (1976). Esses autores desenvolveram um modelo de mensuração da

volatilidade denominado inicialmente como Desvio-Padrão Implícito Ponderado, cujo

pressuposto básico é a existência de um mercado de opções. O referido modelo sugere que,

como a fórmula de Black & Scholes, proposta no trabalho de BLACK e SCHOLES (1973),

guarda uma relação direta com o preço da opção, e sendo os demais fatores observáveis no

mercado (preço do ativo, preço da opção, taxa de juros e tempo até o vencimento), pode-se

2

estimar o valor da volatilidade para um determinado período futuro por meio da inversão da

referida fórmula.

A volatilidade implícita nos preços de opções é uma forma de previsão da volatilidade do

retorno de um ativo financeiro. Nesta técnica, parte-se de uma fórmula de apreçamento de

opções e obtém-se a previsão como sendo aquele valor do parâmetro de volatilidade da

fórmula, consistente com o conjunto de informação disponível do qual o preço da opção faz

parte. Na literatura, a hipótese de que a volatilidade implícita é o melhor previsor da

volatilidade, tem sido testada freqüentemente. Na medida em que a volatilidade implícita é

derivada dos preços de mercado das opções e mantém uma relação direta com esses mesmos

preços, se houver um previsor melhor, então é possível conceber uma estratégia que produza

lucros anormais, arbitrando entre contratos com preços desalinhados (JORION (1995)). Está

implícito nesse argumento a hipótese de que os mercados de opções são eficientes, no sentido

de que os agentes usam todas as informações disponíveis ao negociar os contratos, fazendo

com que os seus preços reflitam essas informações e tornando esses preços a única

informação relevante a respeito dos valores futuros das opções. Além do artigo de JORION

(1995), podemos destacar os seguintes trabalhos em relação ao tema: XU e TAYLOR (1995);

FLEMING (1998); CHRISTENSEN e PRABHALA (1998). No Brasil, existem dois estudos

feitos com a volatilidade do retorno da taxa de câmbio. Nos artigos de ANDRADE e TABAK

(2000) e CHANG et al (2002), os autores verificam que, quando as volatilidades implícita e

histórica são colocadas em um mesmo modelo para explicar a volatilidade realizada, o papel

da volatilidade histórica é estatisticamente insignificante, sendo o oposto constatado para a

outra previsão de volatilidade.

A volatilidade implícita é, no mercado financeiro atual, uma variável fundamental. Além de

ser uma variável importante economicamente, onde a área de pesquisa em finanças que

3

analisa as informações contidas nos preços de ativos financeiros ganha cada vez mais

destaque, a volatilidade implícita é mais um relevante ativo negociável. Em relação ao

mercado interno, ainda há muito que ser explorado sobre volatilidade implícita embutida nas

opções dos ativos domésticos. E, dentro de um mercado ainda pouco evoluído, tentar

descobrir novas oportunidades de ganhar dinheiro torna-se mais interessante. Esse trabalho

procura explorar o mercado de volatilidade implícita embutida nas opções de dólar, tentando

replicar e prever tal ativo. Um domínio mais eficiente dessa ferramenta pode ser um grande

diferencial para os investidores e formuladores de política econômica. GARCIA e

FERNANDES (2007), por exemplo, chamam a atenção para o fato de que a atratividade do

carry-trade depende não só do diferencial de taxas de juros, mas também da volatilidade

cambial. Outro fator, que corrobora para a importância de estudos mais profundos nessa área,

é o fato de que a variável, volatilidade implícita, impacta o apreçamento das opções das

carteiras. Grandes instituições (bancos e hedge funds) possuem grande interesse nessa área, já

que a volatilidade implícita constitui um fator de risco bem significante que precisa ser

estudado e entendido para o desenvolvimento de estratégias de imunização e técnicas de

gerenciamento de risco.

Um dos principais objetivos do presente trabalho é tentar verificar a capacidade de uma

carteira, composta por variáveis negociáveis, replicar a volatilidade implícita embutida nas

opções de dólar. Esse procedimento tem por base a metodologia utilizada no modelo APT

(Arbitrage Pricing Theory), originalmente formulado por ROSS (1976). O APT é um modelo

teórico que se baseia na hipótese de não arbitragem e que se colocou como alternativa teórica

e empírica ao CAPM. A partir de uma hipótese sobre a geração dos retornos dos ativos, a

inexistência de arbitragem leva a uma relação linear entre os retornos dos ativos.

4

A idéia é usar ativos negociáveis, fatores observáveis, para tentar replicar a volatilidade

implícita, ou seja, verificar a possibilidade de que uma posição em volatilidade implícita seja

passiva de arbitragem com operações, em conjunto, nos mercados de câmbio, juros e renda

variável. No caso do presente trabalho, são usados: o câmbio spot (que pode ser substituído

pelo mercado futuro de câmbio, para fins operacionais), o cupom cambial (mercado de

FRA), o IBOVESPA (uma carteira a vista de ações que também pode ser substituída pelo

mercado futuro de índice) e a expectativa de juros para os próximos 12 meses (mercado de

swap ou mercado futuro de taxa de juros - DI). Esse estudo não pretende explicar a

volatilidade implícita embutida nas opções de dólar, ele almeja compor uma carteira que

replique a mesma e, com isso, tentar identificar possíveis arbitragens no mercado financeiro.

Porém, uma das conclusões interessantes desse trabalho é a constatação de que existem fontes

de risco não negociáveis1 que influenciam na volatilidade implícita das opções de dólar. E,

dessa maneira, uma posição em volatilidade implícita da taxa de câmbio poderia ser uma

forma indireta de posicionamento em variáveis não negociáveis. Para isso, bastaria uma

posição em volatilidade implícita conjugada com posições no mercado de câmbio, juros e

renda variável (onde modelo de replicação forneceria a direção e a proporção das posições de

câmbio, juros e renda variável que neutralizariam os riscos relacionados a estes mercados)

para que, no final, a única exposição dessa carteira seja a fonte de risco não negociável. Uma

dessas possíveis fontes de risco seria a intervenção cambial esterilizada promovida pelo

Banco Central.

Esse trabalho também apresenta uma análise de componentes principais (ACP) na estrutura a

termo da volatilidade implícita das opções de dólar “at the money” (ATM), no intuito de

identificar os principais fatores que afetam seus movimentos e, após isso, testar a

1 No texto, as “fontes de risco não negociáveis” referem-se às variáveis que não são referências de contratos

padrão de negociação em bolsa e/ou não são negociadas diretamente de forma organizada e transparente.

5

possibilidade de uma carteira composta por variáveis transacionáveis replicar tais

movimentos. A análise de componentes principais vem sendo aplicada à estrutura temporal de

taxas de juros. Os primeiros autores a tentar determinar os fatores comuns que afetam a

estrutura temporal de taxas de juros e, consequentemente, o retorno dos títulos, foram

LITTERMAN e SCHEINKMAN (1991). A análise destes autores sugeriu que “a maior parte

da variação nos retornos em todos os títulos de renda fixa pode ser explicada em termos dos

três fatores, ou atributos da curva de juros”. A estes atributos, LITTERMAN e

SCHEINKMAN (1991) deram o nome de nível, inclinação e curvatura. Já com relação à

aplicação específica da análise de componentes principais a estruturas de volatilidades

implícitas de opções é possível encontrar diversos trabalhos, com destaque ao de

ALEXANDER (2001).

Os resultados extraídos através da análise de componentes principais na estrutura a termo da

volatilidade implícita são semelhantes aos resultados atingidos por esse mesmo tipo de análise

em estruturas a termo de taxa de juros. Foi possível constatar que os dois primeiros

componentes principais explicam mais de 99,50% da variância total da amostra, ou seja,

mudanças de nível e de inclinação da estrutura a termo da volatilidade implícita respondem a

maior parte da variância total. Dada essa semelhança, os modelos já consagrados baseados na

análise de componentes principais na estrutura a termo de taxas de juros podem ser bastante

úteis para os estudos relacionados a volatilidade implícita. Essa vasta literatura para taxas de

juros, como modelos de previsão e hedge baseados na ACP, deve ser explorada para análise

da volatilidade implícita. A partir disso, como tema para futuros estudos, o presente trabalho

sugere que o método empregado por DIEBOLD e LI (2006) de previsão de taxas de juros seja

empregado na estrutura a termo da volatilidade implícita, já que a metodologia de previsão de

volatilidade implícita da taxa de câmbio testada nesse trabalho, por meio de processo AR,

apresentou desempenho em termos preditivos inferiores ao passeio aleatório. Em relação a

6

modelos de hedge baseados na ACP na estrutura a termo de taxas de juros, os trabalhos de

BARBER e COPPER (1996) e, na literatura local, VALLI e VARGA (2001) são destaques.

A tese está estruturada da seguinte forma: o capítulo 2 procura enfatizar a relevância da

volatilidade implícita que motivou o interesse pela mesma e, também, é apresentado o modelo

de apreçamento utilizado, modelo de GARMAN e KOHLHAGEN (1983), extensão do

modelo desenvolvido por BLACK e SCHOLES (1973) e MERTON (1973), para opções

sobre taxas de câmbio; o capítulo 3 descreve a base de dados utilizada e o mercado de opções

de dólar organizado pela BM&F, destacando o fato da importância de um ambiente

consolidado e transparente de negociação ser fundamental para o desenvolvimento e

crescimento do mercado, corroborando para que os preços formados nesse mercado sejam

confiáveis para uma análise econômica; o capítulo 4 apresenta alguns exemplos de operações

(estratégias) envolvendo a volatilidade implícita; tentando ilustrar, com os exemplos mais

simples e comuns, o grande universo de formas de operações de volatilidade e, com isso,

enfatizar o fato de que a volatilidade implícita é um ativo transacionável muito importante

dentro do leque de oportunidades de investimentos disponíveis atualmente; o capítulo 5

apresenta a análise de componentes principais na estrutura a termo da volatilidade implícita

das opções de dólar; os capítulos 6 e 7 referem-se aos modelos que, respectivamente, tentam

replicar (com base na teoria do modelo APT) e prever (via processo AR) a volatilidade

implícita da taxa de câmbio; finalizando, o capítulo 8 é a conclusão do trabalho e algumas

sugestões para futuros trabalhos.

7

2 VOLATILIDADE IMPLÍCITA DA TAXA DE CÂMBIO E O MODELO DE

APREÇAMENTO DE OPÇÕES

Desde o trabalho inicial de MARKOWITZ (1952), a volatilidade é uma variável presente em

grande parte da moderna teoria de finanças e dos processos de tomada de decisão financeira.

Nesse sentido, BOLLERSLEV, CHOU e KRONER (1992) afirmam que a “volatilidade é

uma chave que permeia a maioria dos instrumentos financeiros e que exerce um papel central

em diversas áreas de finanças”. Nos últimos anos, diversos autores desenvolveram estudos

comparativos de capacidade preditiva entre o modelo de volatilidade implícita e outros

modelos de cálculo de volatilidade (volatilidade histórica, GARCH, EGARCH, volatilidade

estocástica, etc). Esses estudos (ver XU e TAYLOR (1995); JORION (1995); AMIN e NG

(1997); ANDERSEN e BOLLERSLEV (1998); CAMPA, CHANG e REIDER (1998);

CHRISTENSEN e PRABHALA (1998); BERTUCCI (1999); GWILYM (2001); ANDRADE

e TABAK (2001)), em grande parte realizados no mercado de ações, em geral, concluíram

que o modelo de volatilidade implícita contém maior conteúdo informativo que os demais

modelos.

A escolha da volatilidade implícita como variável a ser estudada também se deve à

constatação de que a mesma contém informações sobre a volatilidade futura que não são

capturadas por séries temporais de retornos, conforme mostram CHRISTENSEN e

8

PRABHALA (1998), JORION (1995) e NAVATTE e VILLA (2000), ou seja, entender os

fatores que impactam essa variável tão importante é fundamental para os agentes econômicos.

A volatilidade implícita embutida nas opções de determinados ativos é, no mercado financeiro

atual, uma variável fundamental. No presente trabalho, a principal motivação em estudar a

volatilidade implícita surge do fato que, além de ser variável importante economicamente e

que deve ser observada quando for operar o ativo correspondente, é possível operar a própria

volatilidade implícita, ou seja, é possível apostar se a volatilidade implícita vai subir ou cair e,

com isso, auferir bons lucros ou amargar grandes prejuízos. Em determinados momentos, fica

mais fácil ter uma opinião em relação ao comportamento do ativo do que a direção que esse

ativo vai tomar num determinado intervalo de tempo. Por exemplo, um operador está

aguardando a divulgação de um importante dado econômico que tende a ter forte impacto na

cotação da taxa de câmbio. Ao invés do operador tentar adivinhar a direção que a taxa de

câmbio vai tomar, ele pode simplesmente comprar volatilidade. Logo, além de ser uma

importante variável a ser observada quando for operar determinado ativo, a volatilidade

implícita é mais um relevante ativo negociável no universo de oportunidades de

investimentos. No mercado financeiro, operações envolvendo volatilidade implícita, além de

serem alternativas de operações especulativas, também podem ser usadas em operações de

arbitragem e hedge. Atualmente, existem inúmeros produtos bancários, tanto de investimento

como de crédito, onde a volatilidade implícita é o fator fundamental para o apreçamento dos

mesmos. E, ainda, a variável volatilidade implícita é um fator fundamental nos modelos de

gerenciamento de risco.

O exemplo deste interesse do mercado pela volatilidade implícita é a criação de índices de

volatilidade implícita como o VIX (calculado pela CME, reflete a volatilidade implícita dos

ativos do S&P 500), VIMEX (calculado no Mercado Mexicano de Derivativos refletindo a

9

volatilidade implícita das ações da Bolsa do México), VXN (calculado pela CME, reflete a

volatilidade implícita dos papéis do NASDAQ 100). O VIX é um ótimo exemplo para

enfatizar a importância da volatilidade implícita no mercado financeiro atual. O VIX é

conhecido como sendo um importante índice de risco, já que fornece a expectativa de

mercado para a volatilidade do S&P 500 para os próximos 30 dias, em termos anualizados. Na

conjuntura atual, o VIX tem uma importância significativa, visto que o S&P 500 é

considerado por muitos participantes do mercado como o melhor “termômetro” do mercado

financeiro global. Observando a figura 1 como exemplo, é razoável dizer que geralmente o

S&P 500 faz mínima (cotação mínima em intervalo curto de tempo) quando o VIX faz

máxima (cotação máxima no mesmo intervalo de tempo) e que o S&P 500 apresenta retornos

positivos consistentes quando o VIX oscila por patamares historicamente baixos. Existem

vários estudos importantes sobre a relação entre o S&P 500 e o VIX, assim como estudos

específicos do VIX (CORRADO e SU (1997) e SKIADOPOULOS, HODGES e CLEWLOW

(2000)). Além de ser uma importante variável que deve ser rigorosamente monitorada por

qualquer gestor e/ou operador de mercado (investidor em geral), o VIX também pode ser

operado através das opções de S&P 500 ou swaps (em mercados mais desenvolvidos, já é

bastante comum operar volatilidade via swap, o que descarta os riscos das tradicionais

operações de volatilidade envolvendo opções).

10

S&P 500 e VIX

1200

1220

1240

1260

1280

1300

1320

1340

1360

1380

1400

1420

1440

1460

1480

1500

1520

1540

1560

1580

jan

-06

fev

-06

ma

r-0

6

ab

r-0

6

ma

i-0

6

jun

-06

jul-

06

ag

o-0

6

set-

06

ou

t-0

6

no

v-0

6

dez-0

6

jan

-07

fev

-07

ma

r-0

7

ab

r-0

7

ma

i-0

7

jun

-07

jul-

07

ag

o-0

7

set-

07

ou

t-0

7

no

v-0

7

dez-0

7

jan

-08

fev

-08

ma

r-0

8

ab

r-0

8

ma

i-0

8

jun

-08

jul-

08

ag

o-0

8

Data

S&

P5

00

5%

10%

15%

20%

25%

30%

35%

VIX

S&P500

VIX

VIX em 30%

VIX em 15%

Figura 1 - Gráfico do S&P 500 e do VIX.

Fonte: Bloomberg, elaborado pelo autor da dissertação.

Em relação a volatilidade da taxa de câmbio, GARCIA e FERNANDES (2007) chamam a

atenção para o fato de que a atratividade do carry-trade depende não só do diferencial de

juros, mas também da volatilidade cambial. O elevado diferencial de juros vem atraindo

capital especulativo, por meio da estratégia conhecida como carry-trade, na qual se tomam

emprestados recursos em moeda com baixa taxa de juros para aplicá-los em outra moeda com

alta taxa de juros (o real, por exemplo). Portando, o ganho esperado da estratégia de carry-

trade é dado pelo diferencial de juros adicionado à apreciação da moeda de juro alto. O risco

da estratégia é a moeda de juro alto depreciar-se em relação à de juro baixo. Decisões

financeiras são orientadas não só pelo retorno esperado, mas também pelo risco envolvido.

GARCIA e FERNANDES (2007) chamam a atenção para que uma medida correta da

atratividade do carry-trade não pode prescindir de uma avaliação mais cuidadosa dos riscos

envolvidos. O argumento central deles é que o diferencial de juros é responsável, apenas, por

parte da atratividade do carry-trade, cabendo outra parte, tão ou mais importante, à

volatilidade da taxa de câmbio.

11

Além disso, de acordo com MALZ (2000), as informações implícitas nos preços das opções

podem perfeitamente funcionar como sinalizadores de eventos de stress pelo fato das opções

serem negociadas, dentre outras razões, para que o mercado adeque suas posições a grandes

mudanças nos preços dos ativos. O mercado de opções e, consequentemente, a volatilidade

implícita extraída desse mercado pode dar uma boa idéia acerca das expectativas de

investidores sobre os rumos e riscos da economia como um todo.

A análise das informações contidas nos preços de ativos financeiros – sejam eles negociados

em mercados organizados ou nos chamados “mercados de balcão” – tornou-se uma

importante área de pesquisa em finanças. Investidores procuram estimar as distribuições de

probabilidade dos valores dos diversos ativos, antes de elaborar suas estratégias de

negociação. Gestores de política econômica, especialmente bancos centrais, podem obter

informações importantes a partir da observação dos preços de mercado de ativos financeiros,

pois eles refletem, além de flutuações de oferta e demanda, as expectativas dos agentes a

respeito dos retornos futuros. Distorções observadas em determinados preços podem indicar

imperfeições e manipulações de mercado que sejam relevantes, sob a ótica da supervisão do

sistema financeiro. Dado que os preços de mercado refletem as expectativas de seus

participantes a respeito do futuro, estas informações são extremamente úteis para as tarefas de

formulação e condução da política monetária.

SÖDERLIND e SVENSSON (1997) enfatizam que bancos centrais, quando administram

regimes de câmbio fixo ou de bandas cambiais, se interessam em verificar a credibilidade do

regime, bem como as expectativas dos agentes a respeito da possibilidade da ocorrência de

ataques especulativos. Diferenças entre taxas de juros domésticas e estrangeiras, taxas de

câmbio futuras e preços de opções são alguns dos parâmetros utilizados para estimar as

expectativas quanto à probabilidade de que ocorram mudanças de regime. Na condução de

12

regimes de metas de inflação, os bancos centrais procuram avaliar a credibilidade do regime e

as expectativas dos agentes a respeito da condução da política monetária.

As recentes pesquisas em finanças têm aumentado o grau de sofisticação com que as

expectativas são avaliadas a partir dos preços de ativos. O modelo de avaliação do preço de

opções, desenvolvido por BLACK e SCHOLES (1973) e MERTON (1973), tem sido

largamente utilizado para inferir a volatilidade dos preços dos seus ativos subjacentes, tais

como ações, índices, moedas, commodities e taxas de juros. Um dos mais bem sucedidos

modelos teóricos das ciências sociais, o trabalho de Black, Scholes e Merton apresenta como

resultado final uma fórmula fechada – a fórmula de Black & Scholes.

Dado o preço do ativo subjacente à opção (e a taxa à qual ele eventualmente pague algum

rendimento, como juros ou dividendos); a taxa livre de risco acessível aos investidores; o

preço de exercício e o prazo até o vencimento; é possível utilizar o preço de mercado da

opção para estimar o único parâmetro da fórmula de Black & Scholes não observável

diretamente: a volatilidade do preço do ativo subjacente. Em muitas situações práticas

relevantes, os ativos relacionados são negociados em mercados razoavelmente eficientes, e

esses parâmetros podem ser facilmente mensurados.

A volatilidade implícita nos preços das opções, encontrada a partir da fórmula de Black &

Scholes, é um parâmetro único, que se refere à trajetória do preço do ativo subjacente (no

caso do modelo em questão, um movimento browniano geométrico). No entanto, os valores

obtidos empiricamente costumam variar de acordo com o preço de exercício, e também com o

prazo de vencimento das opções. A partir disso, surgiram estudos sobre a curva de

volatilidade implícita, o “smile” (gráfico de volatilidade implícita em função do preço de

13

exercício costumam formar figuras que lembram um sorriso) e o “skew” (volatilidades

decrescentes em relação ao preço de exercício).

Ao analisar anomalias como os smiles e skews, e a estrutura da curva, os estudos sobre a

volatilidade implícita de opções foram deixando de ser apenas testes de eficiência do modelo

de BLACK e SCHOLES (1973), e acabaram se transformando em sofisticados instrumentos

de análise do comportamento futuro dos preços dos ativos subjacentes. Diferentes técnicas

vêm sendo desenvolvidas para, com base nos preços de opções negociadas em mercados de

bolsa ou balcão, tentarem descrever tanto a trajetória dos preços dos ativos subjacentes quanto

as possíveis distribuições de probabilidade dos seus valores, na data de exercício.

Tais análises têm se tornado ferramentas úteis para a avaliação de derivativos complexos, para

o gerenciamento de risco e para análises de expectativas, particularmente em períodos de

crise.

As mudanças na superfície de volatilidade alteram o apreçamento das opções de uma carteira.

Desta forma, constituem um fator de risco que precisa ser estudado e entendido para o

desenvolvimento de estratégias de imunização e de técnicas de gerenciamento de risco.

O modelo de BLACK e SCHOLES (1973) propõe o cálculo do preço teórico de uma opção

baseado nas seguintes hipóteses:

Não há pagamentos de dividendos até o vencimento;

Exercício é do tipo europeu, isto é, somente no dia do vencimento da opção;

Mercado é eficiente, isto é, as pessoas podem prever consistentemente a direção do

mercado ou de uma ação específica;

Mercado opera de forma contínua seguindo um processo de Ito;

14

Não existe custo de transação ou impostos;

A taxa de juros se mantém constante durante a vida da opção e é conhecida;

Os investidores podem tomar um empréstimo ou emprestar à mesma taxa de juros

livre de risco;

Os retornos dos ativos obedecem a uma distribuição log-normal;

A volatilidade é constante ao longo do tempo independentemente do preço de

exercício ou prazo de vencimento da opção.

Dentre as hipóteses assumidas, uma se destaca para tema proposto pelo presente trabalho: a

hipótese de que a volatilidade é constante ao longo do tempo independentemente do preço de

exercício ou prazo de vencimento da opção.

Pode-se, então, derivar uma fórmula de avaliação para opções, em função do preço do ativo-

objeto (S), da volatilidade anual (σ) dos retornos do ativo-objeto, da taxa de juro sem risco (r),

do prazo de vencimento da opção (T) e de seu preço de exercício (K). Desde sua publicação, o

modelo de BLACK e SCHOLES (1973) tem sido alvo de muitos estudos que, na sua maioria,

têm por objetivo propor e implementar modificações para relaxar algumas de suas hipóteses.

As fórmulas de Black & Scholes para os preços de opções de compra – call (c) – e opções de

venda – put (p) – européias de ações sem dividendos são:

(2.1) )(..)(.2

.

1dNeXdNSc

Tr

(2.2) )(.)(..12

.dNSdNeXp

Tr

Onde:

15

(2.3) T

TrK

S

d.

).2

()ln(

2

1

(2.4) TdT

TrK

S

d ..

).2

()ln(

1

2

2

Onde: a função N(x) é a função de probabilidade acumulada de uma variável normal

padronizada; S é o preço da ação (ativo objeto); X é o preço de exercício da opção (strike); σ é

a volatilidade implícita da ação; r é a taxa livre de risco; e T é o tempo para o vencimento.

Visto que o presente estudo está trabalhando com taxa de câmbio, o modelo que é usado nesse

trabalho foi proposto por GARMAN e KOHLHAGEN (1983), uma extensão do modelo de

BLACK e SCHOLES (1973), segundo o qual os preços de opções de compra e de venda

européias podem ser calculados como:

(2.5) )(..)(..2

.

1

.dNeXdNeSc

TrTr f

(2.6) )(..)(..1

.

2

.dNeSdNeXp

TrTr f

Onde:

(2.7) T

TrrK

S

df

.

).2

()ln(

2

1

16

(2.8) TdT

TrrK

S

df

..

).2

()ln(

1

2

2

Onde: r é a taxa de juros livre de risco doméstica; e f

r é a taxa de juros livre de risco

estrangeira.

O conhecimento de algumas derivadas parciais da equação de Black & Scholes, que

representam a sensibilidade do preço da opção a variações dos seus parâmetros, é

fundamental para a execução de operações envolvendo volatilidade implícita. Tais derivadas

são chamadas de letras gregas e são fatores indispensáveis para o operador de volatilidade. O

domínio desses conceitos é crucial para o gerenciamento das operações e para as tomadas de

decisões em relação às mesmas. A seguir, são apresentadas as principais letras gregas:

Delta (∆): é a razão de mudança no preço da opção em relação à mudança no preço do

ativo. É a quantidade de dólar (dólar futuro) que se deve ter para cada opção de dólar

vendida, de modo a criar um delta sem risco para a carteira. Delta é a sensibilidade do

preço de uma opção a variações no preço do dólar;

Teta (θ): é a taxa de variação do seu valor ao longo do tempo (isto é, conforme o

tempo passa), com todo o resto permanecendo constante. Ele também é conhecido

como perda de valor no tempo (time decay) da carteira. O teta representa a quantidade

de dinheiro que o prêmio de uma opção adquire (ou perde) ao expirar uma unidade de

tempo (um dia) de seu prazo. Um conceito importante é do emagrecimento da opção.

Chama-se emagrecimento a perda de prêmio de risco de uma opção que se verifica

com o passar do tempo. Toda opção perde prêmio de risco com o passar do tempo.

Porém, o emagrecimento não é o único efeito do tempo sobre o preço das opções. O

tempo influi no preço das opções também via juros. A sensibilidade total de uma

17

opção ao passar do tempo é a soma destes dois efeitos. Para melhorar a leitura do teta,

é possível considerá-lo composto por duas parcelas: 1) o emagrecimento real de uma

opção – o quanto de prêmio de risco ela perde, pela redução da incerteza a ela

associada em um dia; e 2) a quantidade de preço que ela perde se o ativo objeto

(câmbio) “perder o CDI” (ficar nominalmente igual) de um dia para o outro;

Gama (Γ): é a taxa de variação do seu delta, com relação ao preço do ativo. Se o gama

for pequeno, a variação do delta ocorrerá vagarosamente, e os ajustes para mantê-lo

neutro só precisarão ser feitos com freqüência relativamente esparsa. Gama é a

sensibilidade do delta a variações no preço do câmbio;

Vega (Λ): é a derivada do prêmio de uma opção em relação a volatilidade. O vega

mede quantos reais (ou centavos) o preço de uma opção sobe se a volatilidade sobe

1%, ou seja, o vega é a sensibilidade do preço de uma opção à volatilidade;

Rô: é a derivada do prêmio de uma opção em relação à taxa de juro. Rô é uma medida

de quantos reais (centavos) o preço de uma opção sobe ou cai se as taxas de juros

subirem 1%. Hoje em dia, os traders de opção de câmbio praticamente não olham para

o rô de sua carteira de opções, já que as condições macroeconômicas atuais indicam

que o país não terá movimentos bruscos (abruptos) em sua taxa básica de juros, não

significando um fator de risco relevante.

No caso da fórmula de GARMAN e KOHLHAGEN (1983) temos as seguintes derivadas:

(2.9) )(.1

.dNe

Tr

c

f

(2.10) ]1)(.[1

.

dNe

Tr

p

f

18

(2.11) )(...).(...2

.).('.2

..

1

.

1 dNeXredNSrT

edNS TrTr

f

Tr

c

f

f

(2.12) )(...).(...2

.).('.2

..

1

.

1 dNeXredNSrT

edNS TrTr

f

Tr

p

f

f

(2.13) TS

edNTr f

..

).('.

1

(2.14) Tr f

edNTS.

1).('..

(2.15) )(...1

.dNSeTrô

Tr

c

f

(2.16) )(...1

.dNSeTrô

Tr

p

f

Onde: c

é o delta da opção de compra; p

é o delta da opção de venda; c

é o teta da opção

de compra; p

é o teta da opção de venda; Γ é o gama da opção; Λ é o vega da opção; c

rô é o

rô da opção de compra; p

rô é o rô da opção de venda.

19

3 BASE DE DADOS E O MERCADO DE OPÇÕES DE DÓLAR

Os dados da volatilidade implícita foram cedidos pela Corretora Flow. A Flow atua no

mercado financeiro desde 2003, ocupando posição de destaque na prestação de serviços

exclusivos de intermediação em operações de derivativos financeiros e agropecuários na

BM&F – Bolsa de Mercadorias e Futuros. Essa conceituada e respeitada instituição, além de

ser especializada na intermediação de negócios envolvendo opções de dólar, é uma importante

fornecedora de dados sobre tais opções, principalmente informações sobre a volatilidade

implícita. Assim sendo, a base de dados utilizada nesse trabalho é certamente oriunda de uma

fonte bastante segura. Além disso, a base oriunda da corretora Flow se mostrou mais completa

quando comparada com as bases de dados da Bloomberg, da corretora Liquidez e da corretora

Arkhe.

Para a análise dos dados foi escolhido período posterior à desvalorização de janeiro de 1999.

Entre abril de 1995 e julho de 2008, estiveram em vigor três regimes cambiais. Inicialmente,

vigorou o regime cambial com intrabandas. Este regime esteve em vigor no período de

06/03/1995 a 12/01/1999. No período de 13 a 15/01/1999, as intrabandas foram abolidas, e a

partir de 18/01/1999 foi adotado o regime de câmbio flutuante. Mas precisamente, as

observações correspondem ao período de janeiro de 2000 a julho de 2008, num total de 2220

observações (dados diários). Mesmo mantido o regime de flutuação gerenciada, com o Banco

Central atuando no mercado de câmbio quando julga conveniente, há uma grande diferença

20

entre o sistema atual e o anterior de bandas cambiais. Observando a figura 2 para ilustrar tal

diferença, basta comparar a volatilidade desse mercado antes e depois do ocorrido em meados

de janeiro de 1999.

Taxa de câmbio

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Data

Ta

xa

de c

âm

bio

(R

$/U

S$

)

Figura 2 – Gráfico da taxa de câmbio.

Fonte: Bloomberg, elaborado pelo autor da dissertação.

Por julgar que o estudo ficaria prejudicado pela utilização de cotações fortemente

influenciadas pelo controle do Banco Central, optou-se por analisar apenas o período posterior

à desvalorização. A figura 3 não deixa dúvidas com relação à mudança ocorrida no mercado

de câmbio após o abandono do sistema de bandas cambiais em janeiro de 1999. Antes disso,

os retornos diários do dólar comercial situavam-se bem próximos de zero, sem qualquer

sobressalto. Após a desvalorização, o mercado passou a oscilar muito mais.

21

Evolução dos retornos logarítmicos diários da taxa de câmbio

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Data

Reto

rn

os

Figura 3 – Gráfico da evolução dos retornos logarítmicos da taxa de câmbio.

Fonte: Bloomberg, elaborado pelo autor da dissertação.

A parte principal da base de dados refere-se à volatilidade implícita embutida nos contratos de

opções referenciados em taxa de câmbio de reais por dólar norte-americano (opções de dólar)

negociadas na BM&F. A volatilidade implícita é extraída através do modelo proposto por

GARMAN e KOHLHAGEN (1983) que foi apresentado no capítulo 2.

Os contratos de opção em questão são do tipo europeu. Uma opção européia de compra

(venda) sobre um determinado ativo-objeto, ou subjacente, é um contrato que dá ao seu

possuidor o direito, mas não a obrigação, de comprar (vender) o ativo numa data futura

predeterminada (data de exercício), a um preço predeterminado (preço de exercício).

Tendo em vista que diariamente são negociadas várias opções de dólar, em função de

vencimentos e preços de exercício diferentes, depara-se com o problema de obter diferentes

22

volatilidades implícitas para o mesmo ativo-objeto. Optou-se por utilizar as volatilidades

implícitas das opções “at-the-money” (ATM), ou seja, opções com 50% de delta, e com os

seguintes vencimentos: 1, 3, 6, 12 e 24 meses2. A figura 4 apresenta o gráfico dos dados

diários das volatilidades implícitas das opções ATM para as diferentes maturidades.

Volatilidades implícitas das opções ATM de 1, 3, 6, 12 e 24 meses (dados diários)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

jan

-00

jul-

00

jan

-01

jul-

01

jan

-02

jul-

02

jan

-03

jul-

03

jan

-04

jul-

04

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

Data

Taxas

de

vola

tili

dad

e im

plí

cita

1 mês

3 meses

6 meses

12 meses

24 meses

Figura 4 – Gráfico das volatilidades implícitas das opções de dólar ATM de 1, 3, 6, 12 e 24 meses (dados

diários).

Fonte: Corretora Flow, elaborado pelo autor da dissertação.

Observando a figura 4, constata-se que as séries de volatilidades implícitas são bastante

correlacionadas, onde, geralmente, as volatilidades implícitas de opções com maturidades

mais curtas apresentam níveis mais baixos. No entanto, quando as séries apresentam picos, os

níveis mais altos de volatilidade implícita são oriundos das maturidades mais curtas, esses

movimentos geram mudanças na inclinação da estrutura a termo. As tabelas 1 e 2 apresentam,

2 Quando não existem dados para um vencimento, a volatilidade implícita foi obtida por interpolação linear entre

os dois vencimentos adjacentes para o qual existem informações disponíveis.

23

respectivamente, a matriz de correlações e as estatísticas descritivas das volatilidades

implícitas de 1, 3, 6, 12 e 24 meses, para dados diários em nível.

Maturidades 1 mês 3 meses 6 meses 12 meses 24 meses

1 mês 1 0,9705 0,9236 0,8619 0,8153

3 meses 0,9705 1 0,9851 0,9466 0,9123

6 meses 0,9236 0,9851 1 0,9838 0,9577

12 meses 0,8619 0,9466 0,9838 1 0,9872

24 meses 0,8153 0,9123 0,9577 0,9872 1

Matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

Dados diários

Tabela 1 – Tabela com a matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24 meses (dados

diários).

Fonte: Elaborado pelo autor da dissertação.

Maturidades 1 mês 3 meses 6 meses 12 meses 24 meses

Média 0,1470 0,1493 0,1541 0,1625 0,1715

Mediana 0,1335 0,1375 0,1425 0,1550 0,1625

Máximo 0,5000 0,4200 0,4200 0,3800 0,3800

Mínimo 0,0542 0,0725 0,0825 0,0940 0,1040

Desvio padrão 0,0681 0,0574 0,0529 0,0495 0,0499

Skewness 1,9895 1,9245 1,9473 1,7805 1,7586

Kurtosis 8,7134 7,7958 7,7068 6,6464 6,4519

Jarque-Bera 4.483,94 3.497,76 3.452,23 2.402,94 2.246,46

Probabilidade 0,0000 0,0000 0,0000 0,0000 0,0000

Nº de observações 2220 2220 2220 2220 2220

Estatísticas Descritivas das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

Dados diários

Tabela 2 – Tabela com as estatísticas descritivas das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

(dados diários).

Fonte: Elaborado pelo autor da dissertação.

A matriz de correlações na tabela 1 mostra números altos, indicando fortes correlações.

Quanto mais próximas estão as maturidades, mais alta é a correlação. Observando a tabela 2,

nota-se que a estrutura a termo média é uma curva onde o nível de volatilidade implícita sobe

à medida que a maturidade aumenta; os dados de volatilidade implícita são fortemente

assimétricos; e os dados de assimetria (skewness) e curtose (kurtosis) indicam que a

24

volatilidade implícita da taxa de câmbio não segue uma distribuição normal3, ratificado pela

rejeição da hipótese nula do teste Jarque-Bera (hipótese nula de que a amostra segue uma

distribuição normal).

A escolha das opções ATM deve-se ao fato de que estas possuem: 1) prêmio de risco alto; 2)

gama máximo; 3) emagrecimento (teta) máximo; 4) vega máximo; ou seja, as opções de 50%

de delta são as mais sensíveis aos fatores de risco.

O parâmetro delta é apenas um dos critérios de “at-the-moneyness”. A designação para fins de

julgamento e linguagem não é muito crítica, mas em certas ocasiões, pode-se ter de saber

exatamente o que se quer dizer por uma opção “at-the-money”. Um dos casos mais simples é

quando se cotam opções custom-made, que, por não terem preços de exercício especificados,

são designadas como at-the-money, at-the-money +1%, at-the-money -2% etc.

Há três critérios diferentes de at-the-moneyness (at-the-money é, ao pé da letra, a qualidade de

ser at-the-money). Os americanos, habituados com opções americanas, que podem ser

exercidas a qualquer momento, classificam at-the-money a opção para a qual o strike é igual

ao preço do ativo-objeto (K = S). A parcela S – K, ou seja, o valor de exercício da opção, é o

quanto ela está dentro do dinheiro. Uma call de strike K = $100, quando S = $110, está $10

dentro do dinheiro, independente de prazo, taxa de juros etc. Uma put de K = $100, quando S

= $90, também está $10 dentro do dinheiro. Este conceito (K = S) é o conceito at-the-money

spot.

Para o mercado local, habituado com inflação e / ou juros altos, dificilmente haverá forma

mais útil de definir at-the-moneyness do que VP(K) = S. Ou seja, uma opção at-the-

3 A distribuição normal possui assimetria igual a zero e curtose igual a 3.

25

moneyness é aquela para a qual S carregado a juros é igual ao preço de exercício K. As opções

negociadas domésticamente são virtual ou obrigatoriamente européias, seguindo-se daí que o

seu valor de exercício será sempre dado por S – VP(K). Este é o conceito at-the-money-

forward.

O terceiro critério de at-the-moneyness é pelo delta: uma opção at-the-money é aquela que

tem delta ∆ = 50%. Seria de se esperar que este critério coincidisse com um dos outros dois

anteriores, mas não é assim. Ter delta igual a 50% não quer dizer nem que se tem strike igual

a S, nem que se tem strike igual a S carregado a juros. Contudo, todas as características

importantes do comportamento de uma opção têm relação com o fato de seu delta ser maior,

menor ou igual 50%. Portanto, nesse trabalho, quando é referido a uma opção ser at, in ou

out-of-the-money, estaremos adotando o critério do delta.

Além do fato de que as opções de 50% de delta sejam as mais sensíveis, geralmente, elas

também são as mais líquidas. A existência da liquidez é importante porque uma das hipóteses

do modelo proposto por GARMAN e KOHLHAGEN (1983) é de que os ganhos com

arbitragem nos mercados de taxa de câmbio e opções são instantaneamente exauridos. Isto

requer que os mercados sejam líquidos, como montar e desmontar posições de maneira rápida.

Logo, contratos com pouca liquidez podem comprometer a validade daquela hipótese.

Do terminal da Bloomberg, foram extraídos os seguintes dados de fechamento das variáveis

independentes dos modelos de replicação, referentes ao mesmo período da base de

volatilidade implícita: série histórica do IBOVESPA; série histórica do dólar comercial (taxa

de câmbio de reais por dólar norte-americano); série histórica da expectativa do CDI para os

12 meses à frente (swap DI x PRÉ) e série histórica da expectativa do cupom cambial limpo

para os 12 meses à frente. Lembrando que, para fins operacionais de uma eventual estratégia

26

de replicação (arbitragem), é possível montar operações nos mercados acima com os

respectivos ativos negociados na BM&F: futuro de Ibovespa, futuro de dólar, futuro de DI e

futuro de cupom cambial.

Nos modelos de replicação desse trabalho, que serão apresentados no capítulo 6, foram

utilizados dados de média mensal, já que as variáveis independentes em questão apresentaram

forte heteroscedasticidade para dados diários. As tabelas 3 e 4 apresentam, respectivamente, a

matriz de correlações das variáveis independentes que serão usadas nos modelos de replicação

e as estatísticas descritivas das mesmas, para dados de média mensal.

Variáveis Juros Cupom Cambial

Independentes (12 meses) Limpo (360 dias)

Juros

(12 meses)

Cupom Cambial

Limpo (360 dias)-0,3611 0,3796 0,6467 1

-0,7959 0,6797 1 0,6467

-0,3611

Dólar -0,5911 1 0,6797 0,3796

IBOVESPA 1 -0,5911 -0,7959

Matriz de correlações das variáveis independentes

Dados de média mensal

IBOVESPA Dólar

Tabela 3 – Tabela com a matriz de correlações das variáveis independentes (dados de média mensal).

Fonte: Elaborado pelo autor da dissertação.

27

Variáveis Juros Cupom Cambial

Independentes (12 meses) Limpo (360 dias)

Média 27.011,55 2,4131 0,1818 0,0697

Mediana 21.761,91 2,3065 0,1780 0,0537

Máximo 71.107,12 3,7964 0,3124 0,3188

Mínimo 9.180,01 1,6185 0,1082 0,0224

Desvio padrão 16.541,13 0,5233 0,0486 0,0549

Skewness 1,0639 0,5576 0,6574 2,7866

Kurtosis 3,0107 2,5310 2,9689 11,1051

Jarque-Bera 19,24 6,22 7,35 411,20

Probabilidade 0,000 0,045 0,025 0,000

Nº de observações 102 102 102 102

Estatísticas Descritivas das variáveis independentes

Dados de média mensal

IBOVESPA Dólar

Tabela 4 – Tabela com as estatísticas descritivas das variáveis independentes (dados de média mensal).

Fonte: Elaborado pelo autor da dissertação.

Observando a tabela 4, os dados em nível de média mensal das variáveis independentes não

seguem uma distribuição normal, já que, de acordo com o teste Jarque-Bera, rejeitou-se a

hipótese nula de normalidade a um nível de significância de 5%. Um ponto interessante é que

os dados de assimetria e curtose do cupom cambial limpo são semelhantes aos dados da

volatilidade implícita, já que o cupom cambial limpo também é fortemente assimétrico e

possui valor positivo de curtose alto. Valores positivos de curtose indicam uma distribuição

mais afunilada.

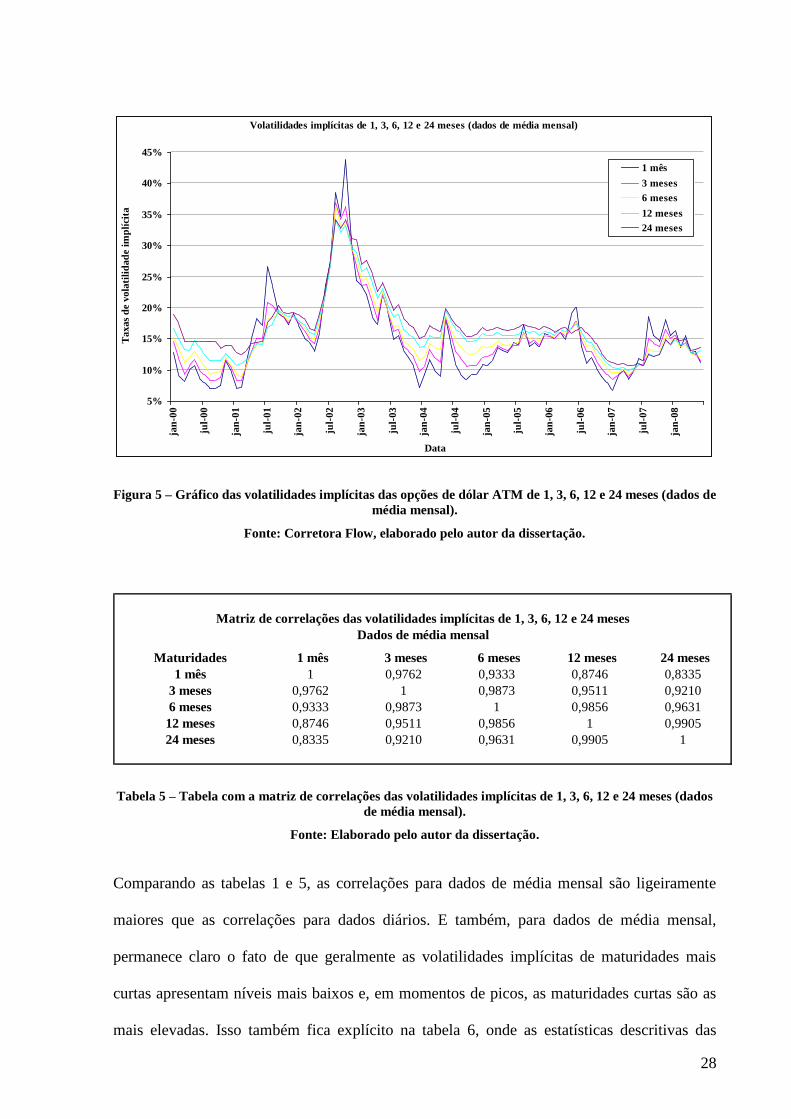

Para dados de média mensal, o gráfico das volatilidades implícitas das opções de dólar ATM

para as diferentes maturidades permanece apresentando forte característica de séries bastante

correlacionadas, conforme a figura 5 mostra. A tabela 5 apresenta a matriz de correlações das

volatilidades implícitas de 1, 3, 6, 12 e 24 meses para dados de média mensal.

28

Volatilidades implícitas de 1, 3, 6, 12 e 24 meses (dados de média mensal)

5%

10%

15%

20%

25%

30%

35%

40%

45%

jan

-00

jul-

00

jan

-01

jul-

01

jan

-02

jul-

02

jan

-03

jul-

03

jan

-04

jul-

04

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

Data

Ta

xas

de

vo

lati

lid

ad

e im

plí

cita

1 mês

3 meses

6 meses

12 meses

24 meses

Figura 5 – Gráfico das volatilidades implícitas das opções de dólar ATM de 1, 3, 6, 12 e 24 meses (dados de

média mensal).

Fonte: Corretora Flow, elaborado pelo autor da dissertação.

Maturidades 1 mês 3 meses 6 meses 12 meses 24 meses

1 mês 1 0,9762 0,9333 0,8746 0,8335

3 meses 0,9762 1 0,9873 0,9511 0,9210

6 meses 0,9333 0,9873 1 0,9856 0,9631

12 meses 0,8746 0,9511 0,9856 1 0,9905

24 meses 0,8335 0,9210 0,9631 0,9905 1

Matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

Dados de média mensal

Tabela 5 – Tabela com a matriz de correlações das volatilidades implícitas de 1, 3, 6, 12 e 24 meses (dados

de média mensal).

Fonte: Elaborado pelo autor da dissertação.

Comparando as tabelas 1 e 5, as correlações para dados de média mensal são ligeiramente

maiores que as correlações para dados diários. E também, para dados de média mensal,

permanece claro o fato de que geralmente as volatilidades implícitas de maturidades mais

curtas apresentam níveis mais baixos e, em momentos de picos, as maturidades curtas são as

mais elevadas. Isso também fica explícito na tabela 6, onde as estatísticas descritivas das

29

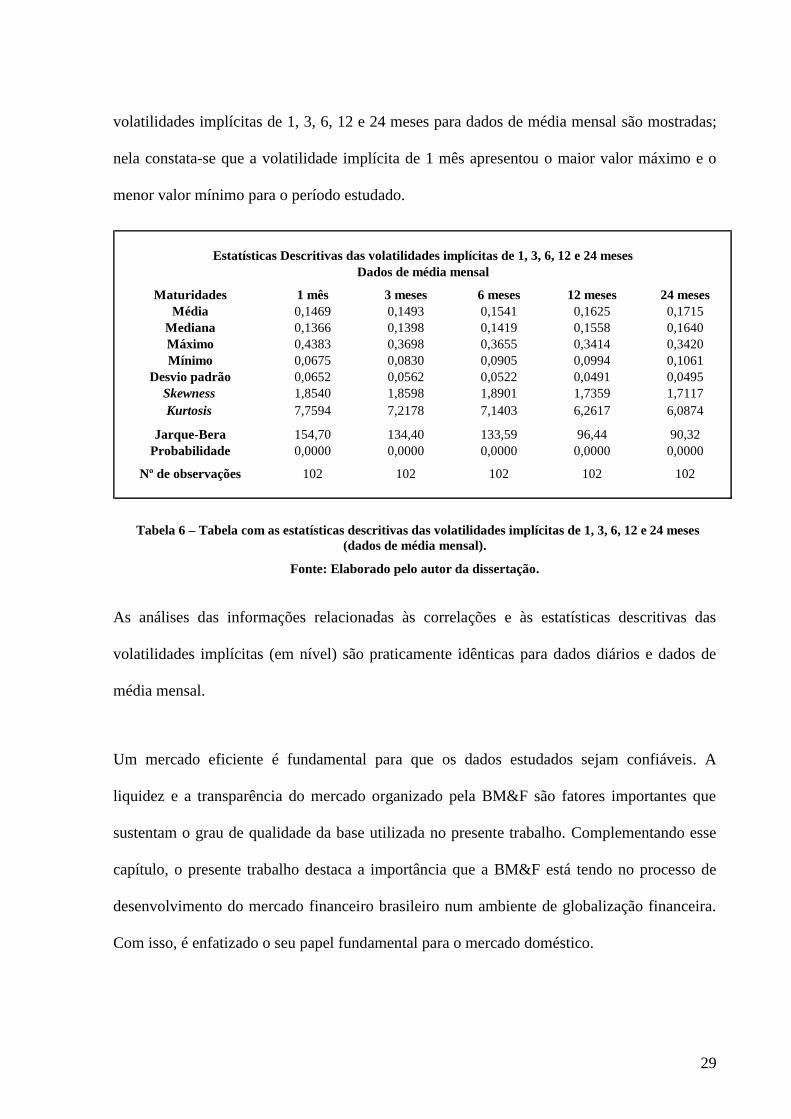

volatilidades implícitas de 1, 3, 6, 12 e 24 meses para dados de média mensal são mostradas;

nela constata-se que a volatilidade implícita de 1 mês apresentou o maior valor máximo e o

menor valor mínimo para o período estudado.

Maturidades 1 mês 3 meses 6 meses 12 meses 24 meses

Média 0,1469 0,1493 0,1541 0,1625 0,1715

Mediana 0,1366 0,1398 0,1419 0,1558 0,1640

Máximo 0,4383 0,3698 0,3655 0,3414 0,3420

Mínimo 0,0675 0,0830 0,0905 0,0994 0,1061

Desvio padrão 0,0652 0,0562 0,0522 0,0491 0,0495

Skewness 1,8540 1,8598 1,8901 1,7359 1,7117

Kurtosis 7,7594 7,2178 7,1403 6,2617 6,0874

Jarque-Bera 154,70 134,40 133,59 96,44 90,32

Probabilidade 0,0000 0,0000 0,0000 0,0000 0,0000

Nº de observações 102 102 102 102 102

Estatísticas Descritivas das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

Dados de média mensal

Tabela 6 – Tabela com as estatísticas descritivas das volatilidades implícitas de 1, 3, 6, 12 e 24 meses

(dados de média mensal).

Fonte: Elaborado pelo autor da dissertação.

As análises das informações relacionadas às correlações e às estatísticas descritivas das

volatilidades implícitas (em nível) são praticamente idênticas para dados diários e dados de

média mensal.

Um mercado eficiente é fundamental para que os dados estudados sejam confiáveis. A

liquidez e a transparência do mercado organizado pela BM&F são fatores importantes que

sustentam o grau de qualidade da base utilizada no presente trabalho. Complementando esse

capítulo, o presente trabalho destaca a importância que a BM&F está tendo no processo de

desenvolvimento do mercado financeiro brasileiro num ambiente de globalização financeira.

Com isso, é enfatizado o seu papel fundamental para o mercado doméstico.

30

A robustez e a eficiência de uma clearing são avaliadas por seus volumes de operações

processadas, de liquidação e de garantias aportadas, bem como pela existência de uma base

legal adequada que, no Brasil, existe desde 2001. Na compilação dos dados divulgados pela

FIA abrangendo os primeiros cinco meses de 2007, verifica-se que a maior bolsa em

quantidade de contratos futuros negociados é a CME, com participação de 33,51% no volume

de negociação mundial. Nesse ranking, a BM&F está posicionada como a quarta maior bolsa

de futuros do mundo. O setor caracteriza-se pela concentração de liquidez, uma vez que as

dez maiores bolsas de futuros respondem por 83,46% do volume e as 20 maiores, por

aproximadamente 93,6% do volume total de contratos futuros. A tabela 7 apresenta as 20

maiores bolsas de futuros, ordenadas por quantidade de contratos futuros negociados no

período entre 1º de janeiro e 31 de maio de 2007, conforme a compilação de dados divulgados

pela FIA.

Contratos Futuros

Negociados Participação Participação

Posição Bolsa de Futuros (janeiro-maio de 2007) Total Acumulada

1 Chicago Mercantile Exchange (CME) 856.890.636 33,51% 33,51%

2 Eurex Deutschland (Eurex) 452.018.324 17,68% 51,19%

3 Euronext 217.300.479 8,50% 59,68%

4 Bolsa de Mercadorias & Futuros (BM&F) 159.524.329 6,24% 65,92%

5 New York Mercamtile Exchange (Nymex) 111.320.577 4,35% 70,28%

6 National Stock Exchange of India (NSE) 102.793.642 4,02% 74,29%

7 JSE Securities Exchange South Africa 71.871.732 2,81% 77,11%

8 Mercado Mexicano de Derivativos (MexDer) 66.486.216 2,60% 79,71%

9 ICE Futures 55.653.086 2,18% 81,88%

10 Dalian Commodity Exchange (DCE) 40.417.845 1,58% 83,46%

11 London Metal Exchange (LME) 34.984.919 1,37% 84,73%

12 Sydney Futures Exchange (SFE) 32.625.806 1,28% 86,11%

13 Shanghai Futures Exchange (SHFE) 31.974.850 1,25% 87,36%

14 Multi Commodity Exchange of India (MCX) 28.391.500 1,11% 88,47%

15 Osaka Securities Exchange (OSE) 25.725.480 1,01% 89,47%

16 OMX Exchanges 25.277.355 0,99% 90,46%

17 Korea Exchanges 24.964.979 0,98% 91,44%

18 Zhengzhou Commodity Exchange 19.417.519 0,76% 92,20%

19 Tokyo Commodity Exchange (Tocom) 18.997.473 0,74% 92,94%

20 National Commodity & Derivatives Exchange (NCDEX) 17.750.316 0,69% 93,63%

Tabela 7 – Tabela das 20 maiores bolsas de futuros.

Fonte: FIA e BM&F.

31

Os mercados derivativos têm apresentado rápido crescimento nos últimos anos em todo o

mundo. Tal cenário está associado ao uso cada vez mais difundido da engenharia financeira

em operações entre bancos, empresas e investidores – principalmente nos setores financeiro e

corporativo, alcançando igualmente outros segmentos da economia (agrícola, combustíveis,

metais etc.), além do incremento da adoção de práticas de gerenciamento de risco pelas

diversas economias e do reconhecimento dos benefícios da mitigação de risco proporcionados

pelos derivativos.

A liquidez é componente fundamental para a atração e a manutenção de clientes participantes

do mercado, assim como para a garantia do sucesso dos mercados. A liquidez de um

instrumento – a facilidade e a rapidez com que este é comprado ou vendido, com o menor

impacto sobre seu preço – é a função de fatores como a quantidade de participantes e

intermediários dispostos a negociá-lo e existência de preços de referência confiáveis, dentre

outros. Mercados ilíquidos, por sua vez, caracterizam-se por poucos participantes, pouca

transparência na formação de preços e baixo volume. O volume de contratos negociados em

uma bolsa é amplamente reconhecido como indicador de sua liquidez, bem como o total

diário de posições em aberto.

As opções de dólar apresentam boa liquidez e completam, junto com o contrato futuro de

dólar, as estratégias que podem ser desenvolvidas pelos participantes da BM&F nos mercados

de dólar. A operação estruturada chamada de “VTC” permite combinar, em um único

negócio, uma operação de compra/venda de futuro de dólar com uma operação de

venda/compra de opção de dólar (no caso, opção de compra), em que a razão entre as

quantidades de cada contrato é estabelecida por meio do delta da opção. O “VTC” é a maneira

simples e eficiente de negociar a volatilidade da taxa de câmbio, mitigando de forma relevante

o risco operacional das operações combinadas de futuros e opções.

32

O mercado de opções de dólar organizado pela BM&F cresceu muito nos últimos anos, o

volume negociado, paralelamente com a liquidez, estão cada vez maiores. E há um forte

potencial de crescimento futuro. Exercem influência decisiva sobre o volume negociado nos

mercados da BM&F: (i) o forte e contínuo aumento da atividade dos investidores estrangeiros

na BM&F, que tende a ser potencializado com a obtenção, pelo Brasil, do grau de

investimento (investment grade) e com a possível obtenção de autorização do CMN/Banco

Central do Brasil para que a BM&F receba garantias também no exterior; (ii) a expressiva

expansão da atividade de administração de recursos no Brasil (asset management), com o

aumento do volume de recursos sob gestão de profissionais e do grau de sofisticação dos

gestores, com destaque para os fundos multimercado; (iii) a maior estabilidade econômica no

País, que proporciona forte elevação do nível de crédito privado como proporção do PIB, o

crescimento da parcela pré-fixada da dívida pública federal e o alongamento de seus prazos,

impulsionando de forma substancial a demanda por derivativos de taxas de juro para fins de

hedge, notadamente aqueles com prazos mais longos; e (iv) o forte crescimento e a maior

sofisticação do agronegócio brasileiro, que tendem a impulsionar cada vez mais a demanda

por derivativos referenciados em commodities. A figura 6 ilustra a evolução dos contratos em

aberto de opções de dólar. É o somatório de todos os contratos em aberto (opções de compra e

venda de todos os vencimentos) de agosto de 2006 até novembro de 2008. A sazonalidade

apresentada na figura 6 se deve ao fato dos contratos terem vencimento mensal, ou seja, todo

mês há vencimento de opção. Além disso, a sazonalidade exibida também explica a relevância

do primeiro vencimento de opção nas posições em aberto. Geralmente, os vencimentos mais

curtos são os mais negociados e líquidos, já que são neles onde se concentram a maior parte

das posições.

33

Evolução dos contratos em aberto de opções de dólar

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

ago-0

6

set-

06

ou

t-06

nov-0

6

dez

-06

jan

-07

fev-0

7

mar-

07

ab

r-07

mai-

07

jun

-07

jul-

07

ago-0

7

set-

07

ou

t-07

nov-0

7

dez

-07

jan

-08

fev-0

8

mar-

08

ab

r-08

mai-

08

jun

-08

jul-

08

ago-0

8

set-

08

ou

t-08

nov-0

8

Data

Nú

mer

o d

e co

ntr

ato

s

Figura 6 – Gráfico da evolução dos contratos em aberto de opções de dólar.

Fonte: BM&F e Arkhe DTVM, elaborado pelo autor da dissertação.

Nesse ambiente sólido, seguro e transparente de negociação, a BM&F proporciona aos

investidores tranqüilidade e confiança para suas operações. Isso faz com que a BM&F seja um

dos principais fatores que explicam a forte liquidez do mercado cambial brasileiro e corrobora

para o fato de que muitos investidores estrangeiros usam o Brasil como “proxy” de exposição

ao risco de países emergentes. Logo, dado os fatores citados, o mercado de opções de dólar

organizado pela BM&F é considerado razoavelmente eficiente. E um nível bom de eficiência

é um requisito forte para que seja possível observar uma volatilidade implícita “justa”.

34

4 OPERANDO A VOLATILIDADE IMPLÍCITA

É possível montar operações no mercado de câmbio brasileiro sem ter opinião sobre a direção

da moeda, ou seja, é possível apostar na volatilidade da taxa de câmbio. O investidor pode

comprar volatilidade caso ele ache que, num certo período ou, simplesmente, num

determinado evento, a moeda apresentará forte movimento (para cima ou para baixo), ou ele

pode vender volatilidade se ele achar que a moeda ficará “de lado”, tendo oscilações muito

pequenas ao redor de uma determinada cotação. Além desses casos especulativos, ainda existe

a possibilidade de usar o mercado de volatilidade implícita como hedge ou em possíveis

arbitragens. Para montar operações de volatilidade implícita no mercado doméstico de opções

de dólar, é bastante comum usar, além do próprio mercado de opções, o mercado de dólar

futuro. A idéia é operar o comportamento das opções de dólar. O termo comportamento não

quer dizer apenas sobe ou cai, mas delimita e quantifica uma série de propriedades: se uma

opção deve emagrecer mais rapidamente ou mais lentamente; em que situação a opção é mais

sensível aos juros, ao prazo e à volatilidade; etc.

Segundo COSTA (1998), existem duas linhas operacionais distintas. A primeira linha,

tradicionalmente mais antiga, trata do trading preço-orientado, e concentra-se em negociar

opções mais ou menos como se negocia qualquer outro ativo – procurando vender mais caro

do que se comprou, ou comprar mais barato do que se vendeu – com a ressalva de que os

35

preços das opções podem ser aproximadamente definidos em função de determinados fatores.

Nesse caso, muitas vezes o operador de opções e o operador principal do ativo (responsável

pelas estratégias direcionais) confundem-se em uma pessoa só. Uma das deficiências da linha

de raciocínio preço-orientado é a confusão entre produtos possíveis: uma

operação/posição/estratégia pode transformar-se em outra indefinidamente, e os operadores

são levados a ingressar em um continuum que é justificado, na maior parte das vezes, apenas

pela exposição à direção do ativo objeto.

A segunda linha de trading é a volatilidade-orientada. Seu objetivo principal não é o prêmio

da opção, e sim um dos fatores subjacentes a ele – a volatilidade. O conceito de preço justo

tem importância secundária para os membros dessa escola, que trabalham mais

freqüentemente com o problema inverso ao do apreçamento: dado o prêmio de mercado da

opção, qual a volatilidade embutida nele? De posse dessa volatilidade implícita, o operador

pode comprá-la ou vendê-la por meio de operações especificas (alguns exemplos de

operações de volatilidade implícita são mostrados mais a frente). Algumas vezes, o operador

volatilidade-orientado poderá estar interessado em confrontar a volatilidade implícita

embutida no preço de uma opção com o que ele estima ser a volatilidade justa do mercado, o