Embed Size (px)

Citation preview

AVALIAÇÕES FISCAIS DE IMÓVEIS

Eng.º Nelson Oliveira Pinto, Técnico da Direcção Geral dos Impostos - Direcção do

Serviço de Avaliações(Lisboa) e Membro da Comissão Nacional de Avaliação de

Prédios Urbanos (CNAPU).

LISBOA, 11 de Fevereiro, no Hotel Meridien ALBUFEIRA, 12 de Fevereiro, no Hotel Montechoro MAIA, 14 de Fevereiro, no Fórum da Maia

APECA / 2005

Reforma da Tributação do Património

Avaliação de Prédios Urbanos

Manual de Apoio

1

1. Introdução A avaliação fiscal dos imóveis visa determinar o seu valor para fins tributários.

Os principais impostos que incidiam sobre os imóveis antes da reforma dos impostos

sobre o património aprovada pelo decreto-lei N.º 287/2003, de 12 de Novembro, eram a

Contribuição Autárquica e o Imposto Municipal de Sisa e o Imposto sobre Sucessões e

Doações.

Com a reforma fiscal de 1988 e a entrada em vigor em 1 de Janeiro de 1989 do Código da

Contribuição Autárquica (CCA), alterou-se a filosofia da tributação estática sobre os

imóveis que deixou de insidir sobre o rendimento passando a ser sobre o capital (valor),

tendência actual que já se tinha verificado em Espanha e posteriormente na década de

noventa no Reino Unido após a mal sucedida introdução da “Pool Tax”.

O CCA previa a publicação de um Código de Avaliações com regras de avaliação

objectivas que permitissem determinar o valor fiscal dos imóveis que, no entanto, não

chegou a ser publicado mantendo-se assim até 2003 as regras de avaliação constantes

no Código de Contribuição Predial e do Imposto sobre a Indústria Agrícola (CCPIIA), para

os prédios urbanos classificados como habitacionais, comerciais, industriais, para o

exercício de actividades profissionais independentes e outros e as regras do Código do

Imposto Municipal de Sisa e do Imposto sobre Sucessões e Doações ( CIMSISD), para os

prédios urbanos classificados como terrenos para construção.

O método de avaliação previsto no CCPIIA inclui-se nos métodos de avaliação com base

nos rendimento, baseando-se as avaliações na determinação do valor locativo, que no

caso dos prédios arrendados seria a renda anual e, nos não arrendados, uma renda

imputada por comparação com outros que se encontrassem dados de arrendamento, em

regime de liberdade contratual, de preferência na mesma localidade e que melhor

servissem de padrão, determinando-se posteriormente o rendimento colectável,

2

deduzindo ao valor locativo os encargos previstos no Código (despesas de conservação,

energia para elevadores e monta cargas, administração da propriedade horizontal,

iluminação de vestíbulo e escadas, porteiras e aquecimento central, que capitalizado com

o factor 15 dava origem ao valor patrimonial.

Como é de conhecimento geral o grande incremento de prédios urbanos em regime de

propriedade horizontal na década de 60 mas, principalmente, o quase desaparecimento

do mercado de arrendamento imobiliário de habitação a partir de meados dos anos

setenta, como resultante das alterações profundas das leis do inquilinato então

verificadas, tornaram difícil a aplicação dos critérios do Código pela quase inexistência de

padrões.

Nas pequenas localidades rurais onde é raro verificarem-se arrendamentos para

habitação, a avaliação dos prédios urbanos dependia já muito de apreciações subjectivas

dos avaliadores por inexistência de padrões.

Atendendo à quase inexistência de padrões a avaliação passou a depender muito de

apreciações subjectivas e discricionárias das comissões de avaliação, conduzindo a uma

falta de homogeneidade nos valores atribuídos por aquelas, podendo prédios

semelhantes e em zonas de mercado imobiliário idêntico, serem avaliados por valores

totalmente diferentes por estarem em áreas de actuação de Comissões de Avaliação com

critérios diferenciados.

A avaliação dos terrenos para construção, efectuada nos termos do CIMSISD, era

baseada no valor venal por metro quadrado, pelo que se pode considerar como

englobado no método comparativo de valores venais, ou método dos valores de mercado.

No entanto, atendendo a que o número de aquisições de imóveis, em que o valor

declarado correspondia efectivamente ao valor real era muito diminuto, a aplicação do

método exigia grande perícia do avaliador, bom conhecimento do mercado imobiliário na

zona e um mínimo de informações sobre valores de venda, sem os quais os erros

cometidos eram apreciáveis.

3

Refira-se ainda a anomalia do antigo sistema de avaliação de prédios urbanos constatada

muitas vezes em zonas rurais, onde após a avaliação da construção, o valor patrimonial

resultava inferior ao valor patrimonial do terreno para construção antes da edificação.

Este facto resultava da utilização de dois métodos distintos de avaliação, um deles com

base no valor (terrenos para construção) e o outro com base no rendimento (edifícios).

Face à situação existente, diversos estudos foram elaborados após a entrada em vigor

do CCA, no sentido de dotar o sistema de avaliações de um conjunto de regras objectivas

que permitissem eliminar a excessiva subjectividade e discricionaridade do sistema

vigente e que adequasse o método de avaliação à tributação do capital (valor) que o CCA

pretendia, alterando assim o próprio sistema de tributação.

Dentre estes estudos, mencionam-se o anteprojecto do Código de Avaliações, o relatório

da Comissão de Desenvolvimento da Reforma Fiscal, presidida pelo Professor Silva

Lopes, o relatório da Comissão da Reforma da Tributação sobre o Património, presidida

pelo Dr. Medina Carreira e o relatório da ECORFI, presidida pelo Dr. Ricardo Sá

Fernandes , todos eles englobáveis nos métodos dos valores do mercado, tendo todos

eles em consideração a área, a afectação, localização, as características intrínsecas dos

edifícios e da sua envolvente urbana e a idade dos mesmos.

Com base nos estudos efectuados e após algumas actualizações e ajustamentos, o

Governo apresentou finalmente à Assembleia da República uma proposta de lei de

reforma da Tributação do Património, tendo sido publicado em 12 de Novembro de 2003 o

decreto-lei N.º 287/2003 que aprovou os novos Códigos do Imposto Municipal sobre

Imóveis (CIMI) e do Imposto Municipal sobre Transmissões Onerosas de Imóveis (CIMT),

em substituição respectivamente dos Códigos da Contribuição Autárquica (CCA) e do

Imposto Municipal de Sisa e do Imposto sobre as Sucessões e Doações (CIMSISD),

procedendo ainda a alterações de diversa legislação tributária conexa com a mesma

reforma como sejam os códigos CIRS, CIRC, CIS, EBF e CN.

Dos novos códigos, o CIMI, por conter as novas regras de determinação dos valores

fiscais dos imóveis é o que tem maior interesse para os avaliadores.

4

2. O Código do Imposto Municipal sobre Imóveis – CIMI

Com o novo Código, mantém-se as razões que aquando da Reforma Fiscal de 1988,

levaram à criação do imposto sobre o valor patrimonial dos prédios, designado por

contribuição autárquica, baseado predominantemente no princípio do beneficio e com a

receita a reverter par os municípios.

A designação do imposto no CIMI, Imposto Municipal Sobre os Imóveis (IMI), constitui

uma terminologia mais adequada para designar a nova realidade tributaria, além de que

existem outros tributos que têm as autarquias como sujeitos activos.

De todo o CIMI tem particular interesse para a avaliação, além do conhecimento das

novas regras, alguns conceitos nele contidos nomeadamente no capitulo 1, onde se

definem os conceitos de prédio, prédio rústico, prédio urbano e prédio misto bem como a

classificação dos prédios urbanos.

Artigo 2º: (conceito de prédio)

1- Para efeitos do presente Código, prédio é toda a fracção de território,

abrangendo as águas, plantações, edifícios e construções de qualquer

natureza nela incorporados ou assentes, com carácter de permanência,

desde que faça parte do património de uma pessoa singular ou colectiva, e

em circunstancias normais, tenha valor económico, bem como as águas,

plantações, edifícios ou construções nas circunstancias anteriores, dotados

de autonomia económica em relação ao terreno onde se encontrem

implantados, embora situados numa fracção de território que constitua

parte integrante de um património diverso ou não tenha natureza

patrimonial.

5

2- Os edifícios ou construções, ainda que móveis por natureza, são havidos

como tendo caracter de permanência quando afectos a fins não

transitórios.

3- Presume-se o carácter de permanência quando os edifícios ou construções

estiverem assentes no mesmo local por um período superior a um ano.

4- Para efeitos deste imposto, cada fracção autónoma, no regime de

propriedade horizontal, é havida como constituindo um prédio.

Como se pode verificar para que uma dada realidade seja considerada como prédio

necessite de três atributos; o primeiro que podemos designar como físico, ”ser uma

fracção do território”, o segundo jurídico “que faça parte do património de uma pessoa

singular ou colectiva “ e o terceiro económico “que em circunstancias normais, tenha

valor económico”.

Dá-se como exemplo na área dos prédios rústicos uma realidade os baldios, que por não

possuírem o atributo jurídico, não fazem parte de património de uma pessoa singular ou

colectiva, não são considerados prédios.

Artigo 3.º: (Prédio Rústico)

1- São prédios rústicos os terrenos situados fora de um aglomerado urbano

que não sejam de classificar como terrenos para construção, nos termos do

n.º 3 do artigo 6.º , desde que:

a) Estejam afectos ou, na falta concreta afectação, tenham como

destino normal uma utilização geradora de rendimentos

agrícolas, tais como são considerados para efeitos do imposto

sobre o rendimento das pessoas singulares (IRS);

b) Não tendo a afectação indicada na alínea anterior, não se

encontrem construídos ou disponham apenas de edifícios ou

6

construções de carácter acessório, sem autonomia económica e

de reduzido valor.

2- São também prédios rústicos os terrenos situados dentro de um aglomerado

urbano , desde que, por força de disposição legalmente aprovada, não

possam ter utilização geradora de quaisquer rendimentos ou só possam ter

utilização geradora de rendimentos agrícolas e estejam a ter, de facto, esta

afectação.

3- São ainda prédios rústicos:

a) Os edifícios e construções directamente afectos à produção de

rendimentos agrícolas, quando situados nos terrenos referidos

nos números anteriores;

b) As águas e plantações nas situações a que se refere o n.º 1 do

artigo 2.º.

4- Para efeitos deste Código, consideram-se aglomerados urbanos, além dos

situados dentro de perímetros legalmente fixados, os núcleos com um

mínimo de dez fogos servidos por arruamentos de utilização pública, sendo

o seu perímetro delimitado por pontos distanciados 50 metros do eixo dos

arruamentos, no sentido transversal, e 20 metros da ultima edificação, no

sentido dos arruamentos.

É importante ter presente esta definição, quando da aplicação do coeficiente de

localização, a que se fará referência no n.º 3, em zonas de habitação dispersa ou onde

sejam frequentes os pequenos aglomerados.

Artigo 4.º (Prédios Urbanos)

Prédios urbanos são todos aqueles que não devam ser classificados

como rústicos, sem prejuízo do disposto no artigo seguinte.

Artigo 5.º (Prédios Mistos)

7

1- Sempre que um prédio tenha partes rústica e urbana, é classificado, na íntegra, de acordo com a parte principal.

2- Se nenhuma das partes puder ser classificada como principal, o

prédio é havido como misto.

Conforme se pode verificar o Código define exaustivamente o conceito de prédio rústico,

classificando como urbanos os que não possam ser considerados como rústicos.

Artigo 6.º ( Espécies de prédios urbanos)

1- Os prédios urbanos dividem-se em:

a) Habitacionais

b) Comerciais, industriais ou para serviços;

c) Terrenos para construção;

d) Outros.

2- Habitacionais, comerciais, industriais ou para serviços são edifícios ou construções para tal licenciados ou, na falta de licença, que tenham como destino normal cada um destes fins.

3- Terrenos para construção são situados dentro ou fora de um

aglomerado urbano, para os quais tenha sido concedida licença ou autorização de operação de loteamento ou de construção, e ainda aqueles que assim tenham sido declarados no título aquisitivo, exceptuando-se, os terrenos em que as entidades competentes vedem qualquer daquelas operações, designadamente os localizados em zonas verdes, áreas protegidas, ou que, de acordo com os planos municipais de ordenamento do território, estejam afectos a espaços, infra-estruturas ou a equipamentos públicos.

8

4 -Enquadram-se na previsão da alínea d) do n.º 1 os terrenos situados dentro de um aglomerado urbano que não sejam terrenos para construção nem se encontrem abrangidos pelo disposto no n.º 2 do artigo 3.º e ainda os edifícios e construções licenciados ou, na falta de licença, que tenham como destino normal outros fins que não os referidos no n.º 2 e ainda os da excepção do n.º 3.

Em relação ao CCA que também considerava as quatro espécies de prédios aqui

descritos, no caso da espécie b) a substituição da expressão – ou para o exercício de

actividades profissionais independentes, por serviços torna esta espécie mais

abrangente, pois que com a redacção anterior inúmeros prédios que ficarão aqui

englobados, teriam de ser considerados como outros.

No artigo 7.º indica-se como se determina o valor patrimonial dos prédios e no artigo 10.º

a data em que se consideram concluídos ou modificados os prédios urbanos.

Em relação ao 1.º artigo interessa essencialmente a alínea b) do n.º 2. Por exemplo um

edifício em propriedade total em que existe uma fracção em cave para estacionamento,

no rés do chão um número variável de fracções destinadas a comercio, no 1º andar

diversas fracções para serviços e nos restantes pisos fracções destinadas a habitação.

A cada uma delas aplicar-se-ão as regras correspondentes, sendo o valor patrimonial do

edifício o somatório das partes.

Artigo 7.º ( Valor patrimonial tributário)

1- O valor patrimonial tributário dos prédios é determinado nos termos do

presente código.

2- O valor patrimonial tributário dos prédios urbanos com partes

enquadráveis em mais de uma das classificações do n.º 1 do artigo

anterior determina-se:

9

a) caso uma das partes seja principal e a outra ou outras

meramente acessórias, por aplicação das regras de avaliação

da parte principal, tendo em atenção a valorização resultante

da existência das partes acessórias;

b) Caso as diferentes partes sejam economicamente independentes,

cada parte é avaliada por aplicação das correspondentes

regras, sendo o valor do prédio a soma dos valores das partes.

3- O valor patrimonial tributário dos prédios mistos corresponde à soma dos

valores das suas partes rústica e urbana, determinados por aplicação das

correspondentes regras do presente código.

Artigo 10.º (Data da conclusão dos prédios urbanos)

1- Os prédios urbanos presumem-se concluídos ou modificados na mais

antiga das seguintes datas:

a) Em que for concedida licença camarária, quando exigível;

b) Em que for apresentada a declaração para inscrição na matriz;

c) Em que se verificar uma qualquer utilização, deste que a título

não precário;

d) Em que se tornar possível a sua norma utilização para os fins a

que se destina.

2- O chefe de finanças da área da situação dos prédios fixa, em despacho

fundamentado, a data da conclusão ou modificação dos prédios, nos casos

não previstos no número anterior e naqueles em que as presunções nele

enunciadas não devem relevar, com base em elementos de que disponha,

designadamente os fornecidos pelos serviços da administração fiscal, pela

câmara municipal ou resultantes de reclamação dos sujeitos passivos.

10

O artigo 14 do capitulo IV, n.º 2, desobrigando o avaliador da vistoria prévia de todos os

prédios, vem exigir do mesmo uma maior responsabilidade pela sua não realização, da

qual possam resultar erros de avaliação, os quais, com a quase objectividade dos

critérios e a informatização de todo o processo, só excepcionalmente serão admissíveis.

Artigo 14.º (Objecto de avaliação)

1- O valor patrimonial tributário dos prédios é determinado por avaliação,

com base em declaração do sujeito passivo, salvo se no código se dispuser

forma diferente.

2- Sempre que necessário, a avaliação é precedida de vistoria do prédio a

avaliar.

3. Avaliação dos prédios urbanos As regras de avaliação dos prédios urbanos constam do capitulo VI do CIMI reproduzindo-

se aqui todo o capitulo, comentando e exemplificando os seus diferentes artigos.

Artigo 37: (Iniciativa da avaliação)

1- A iniciativa da primeira avaliação de um prédio urbano cabe ao chefe de

finanças, com base nas declarações apresentadas pelos sujeitos passivos

ou em quaisquer elementos de que disponha.

2- Às declarações referidas no número anterior devem os sujeitos passivos

juntar plantas das construções correspondentes às telas finais aprovadas

pela competente câmara municipal ou fotocópias das mesmas

11

autenticadas e, no caso das construções não licenciadas, plantas da sua

responsabilidade.

3- Em relação aos terrenos para construção, deve ser apresentada fotocópia

do alvará de loteamento, que deve ser substituída, caso não exista

loteamento, por fotocópia do alvará de licença de construção, projecto

aprovado ou documento comprovativo de viabilidade construtiva.

4- A avaliação reporta-se à data do pedido de inscrição do prédio na matriz.

5- Na avaliação de prédios urbanos é aplicável o disposto no artigo 35.º.

Como se pode verificar nos seus números 2 e 3, há uma grande inovação em relação ao

sistema antigo. Assim em relação aos edifícios passa a existir obrigatoriedade de juntar

plantas das construções que deverão ser no caso de construções licenciadas as

correspondentes às telas finais e, nas não licenciadas, plantas da responsabilidade dos

contribuintes, o que se compreende já que sem as plantas os avaliadores teriam grande

dificuldade em determinar as diferentes áreas a considerar na avaliação.

No número 3 e em relação aos terrenos para construção a exigência da entrega pelo

contribuinte de fotocópia do alvará de loteamento ou quando este não exista do alvará de

licença de construção, projecto aprovado ou documento comprovativo da viabilidade de

construção, vai facilitar e possibilitar uma avaliação mais fidedigna o que não acontecia

por vezes no antigo sistema já que muitas delas exigiam contactos nas câmaras

municipais que, muitas vezes atrasavam a realização das avaliações ou, pela não

obtenção de informação levavam o avaliador a efectua-la com base no conhecimento da

envolvente urbana e no que seria previsível construir, dando muitas vezes origem a

erros.

O n.º 5 deste artigo não tem qualquer importância para a avaliação reproduzindo-se no

entanto o artigo 35.º aqui referido.

Artigo 35: (Inscrição de prédios sem dono conhecido ou em litígio)

12

1- Os prédios cujo titular não for identificado são inscritos em nome do

Estado, com a anotação de que o dono não é conhecido.

2- Os prédios ou parte de prédios cuja titularidade se encontre em litígio são

inscritos em nome dos litigantes até resolução do diferendo.

3.1- Avaliação dos prédios urbanos - habitacionais, para comércio, indústria e serviços.

Artigo 38: (Determinação do valor patrimonial tributário)

1- A determinação do valor patrimonial tributário dos prédios urbanos para

habitação, comércio, indústria e serviços resulta da seguinte expressão:

Vt =Vc x A x Ca x Cl x Cq x Cv

Em que:

VT = valor patrimonial tributário

VC = valor base dos prédios edificados

A= área bruta de construção mais área excedente à área de implantação

Ca = coeficiente de afectação

Cl = coeficiente de localização

Cq = coeficiente de qualidade e conforto

Cv = coeficiente de vetustez

2- O valor patrimonial tributário dos prédios urbanos apurado é

arredondado para a dezena de euros imediatamente superior.

13

Como se pode verificar na avaliação destes imóveis têm-se em consideração a área, a

localização, as características intrínsecas do edifício e da sua envolvente urbana como

também a sua vetustez.

Artigo 39: (Valor base dos prédios edificados)

1 - O valor base dos prédios edificados (Vc) corresponde ao custo médio de

construção por m2 adicionado do valor do m2 do terreno de implantação,

fixado em 25% daquele custo.

2 - O custo médio de construção compreende os encargos directos e

indirectos suportados na construção do edifício, designadamente os

relativos a materiais, mão de obra, equipamentos, administração, energia,

comunicações e outros consumíveis.

O custo médio de construção por metro quadrado é proposto anualmente pela Comissão

Nacional de Avaliação de Prédios Urbanos (CNAPU) a que nos referiremos

posteriormente.

Assim para um custo médio de construção a vigorar no ano de 2004 temos para Vc

Vc = 480 +(25% x 480)= € 600

Artigo 40: (Tipos de áreas dos prédios edificados)

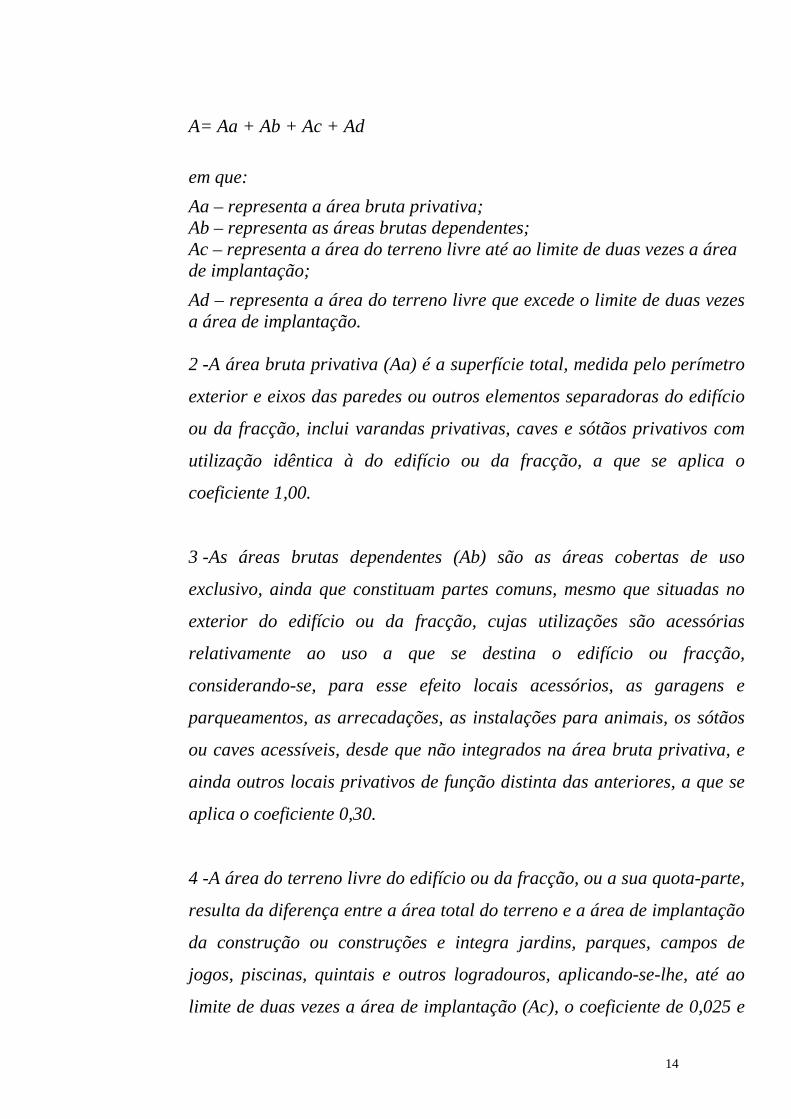

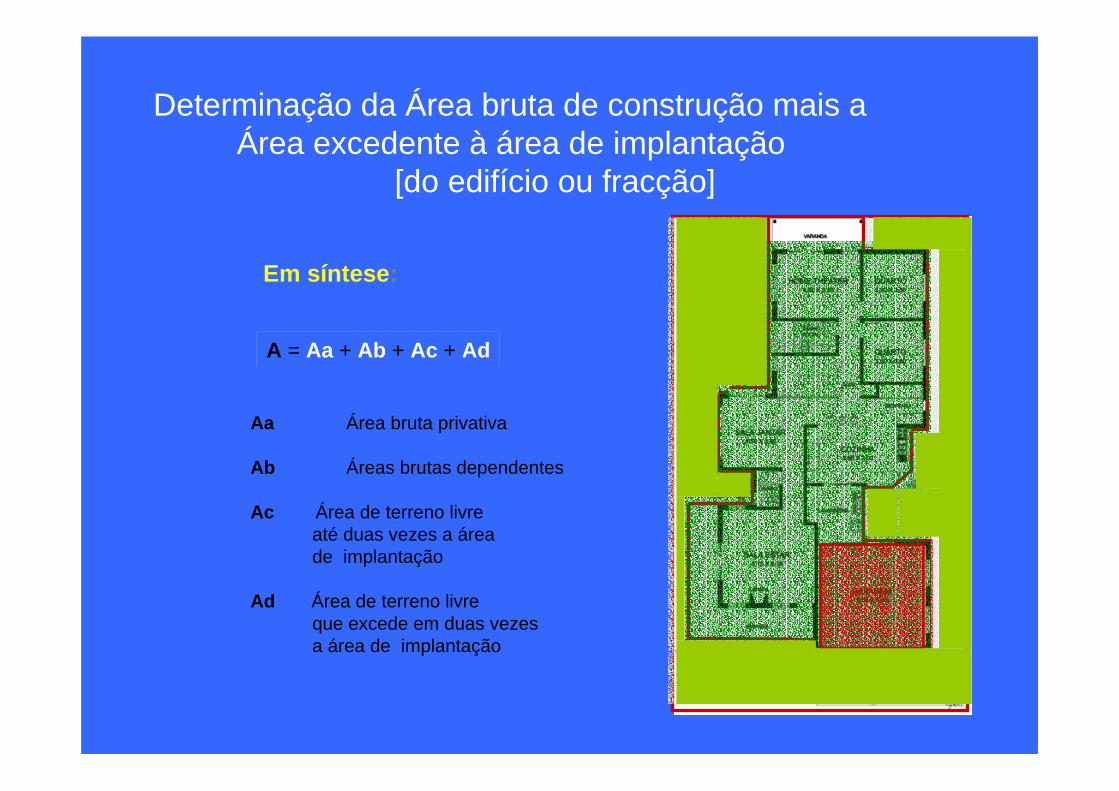

1 - A área bruta de construção do edifício ou da fracção e a área excedente à de implantação (A ) resultam da seguinte expressão :

14

A= Aa + Ab + Ac + Ad em que: Aa – representa a área bruta privativa; Ab – representa as áreas brutas dependentes; Ac – representa a área do terreno livre até ao limite de duas vezes a área de implantação; Ad – representa a área do terreno livre que excede o limite de duas vezes a área de implantação. 2 -A área bruta privativa (Aa) é a superfície total, medida pelo perímetro

exterior e eixos das paredes ou outros elementos separadoras do edifício

ou da fracção, inclui varandas privativas, caves e sótãos privativos com

utilização idêntica à do edifício ou da fracção, a que se aplica o

coeficiente 1,00.

3 -As áreas brutas dependentes (Ab) são as áreas cobertas de uso

exclusivo, ainda que constituam partes comuns, mesmo que situadas no

exterior do edifício ou da fracção, cujas utilizações são acessórias

relativamente ao uso a que se destina o edifício ou fracção,

considerando-se, para esse efeito locais acessórios, as garagens e

parqueamentos, as arrecadações, as instalações para animais, os sótãos

ou caves acessíveis, desde que não integrados na área bruta privativa, e

ainda outros locais privativos de função distinta das anteriores, a que se

aplica o coeficiente 0,30.

4 -A área do terreno livre do edifício ou da fracção, ou a sua quota-parte,

resulta da diferença entre a área total do terreno e a área de implantação

da construção ou construções e integra jardins, parques, campos de

jogos, piscinas, quintais e outros logradouros, aplicando-se-lhe, até ao

limite de duas vezes a área de implantação (Ac), o coeficiente de 0,025 e

15

na área excedente ao limite de duas vezes a área de implantação (Ad) o

de 0,005.

Exemplo: Determinação de A

Moradia de 2 pisos, cada um deles com 100 m2, tendo como anexos uma garagem de

30 m2 e uma arrecadação de 30 m2.

Área do lote 1000 m2

Aa = 100 m2 x 2 x 1 = 200 m2

Ab = (30 m2+30 m2) x 0,3 = 18 m2

Ac= (100+60) x 2 x 0,0 25 = 320x 0,025= 8 m2 - 2 vezes a área de implantação dos edifícios

Ad = [ 1000- (100+60+320)] x 0,005=2,6 m2 –área do lote menos 3 vezes a área de implantação dos

edifícios Ac

A = 200 +18+8+2,6 = 228, 6 m2

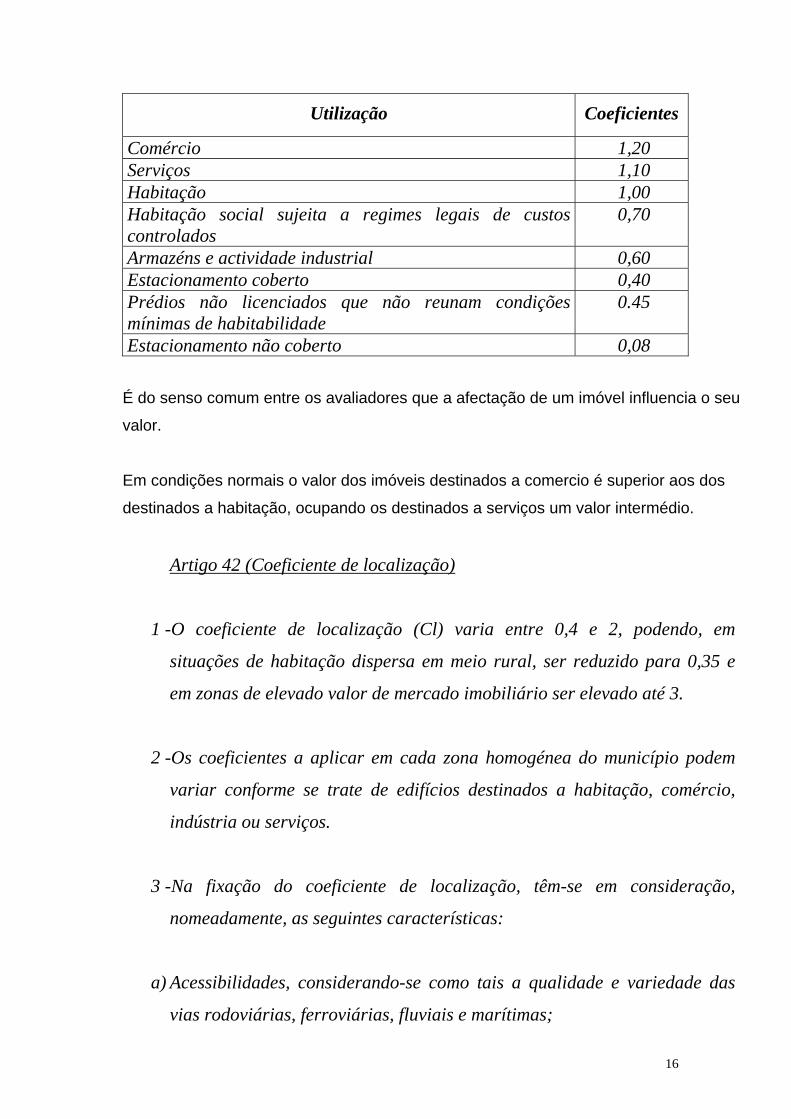

Artigo 41: (Coeficiente de afectação)

O coeficiente de afectação (Ca) depende do tipo de utilização dos prédios edificados, de acordo com o seguinte quadro :

16

Utilização Coeficientes

Comércio 1,20 Serviços 1,10 Habitação 1,00 Habitação social sujeita a regimes legais de custos controlados

0,70

Armazéns e actividade industrial 0,60 Estacionamento coberto 0,40 Prédios não licenciados que não reunam condições mínimas de habitabilidade

0.45

Estacionamento não coberto 0,08

É do senso comum entre os avaliadores que a afectação de um imóvel influencia o seu

valor.

Em condições normais o valor dos imóveis destinados a comercio é superior aos dos

destinados a habitação, ocupando os destinados a serviços um valor intermédio.

Artigo 42 (Coeficiente de localização)

1 -O coeficiente de localização (Cl) varia entre 0,4 e 2, podendo, em

situações de habitação dispersa em meio rural, ser reduzido para 0,35 e

em zonas de elevado valor de mercado imobiliário ser elevado até 3.

2 -Os coeficientes a aplicar em cada zona homogénea do município podem

variar conforme se trate de edifícios destinados a habitação, comércio,

indústria ou serviços.

3 -Na fixação do coeficiente de localização, têm-se em consideração,

nomeadamente, as seguintes características:

a) Acessibilidades, considerando-se como tais a qualidade e variedade das

vias rodoviárias, ferroviárias, fluviais e marítimas;

17

b)Proximidade de equipamentos sociais, designadamente escolas, serviços

públicos e comércio

c)Serviços de transportes públicos;

d)Localização em zonas de elevado valor de mercado imobiliário.

4 - O zonamento consiste na determinação das zonas homogéneas a que se aplicam os diferentes coeficientes de localização do município e as percentagens a que se refere o n.º 2 do artigo 45.º.

Como é do conhecimento dos avaliadores, a localização dos imóveis é um dos factores fundamentais na sua valorização, podendo mesmo considerar-se como o mais importante. Conforme se verifica no n.º 1 deste artigo o coeficiente de localização pode variar, nos aglomerados urbanos, entre um mínimo de 0,4 e um máximo de 3 o que corresponde a uma variação de 1 para 7,5 que consideramos uma relação ajustada se considerarmos o valor de mercado nos pequenos aglomerados dos municípios rurais do interior do país da ordem de 500 €/m2 e os valores em determinadas zonas de Lisboa (Expo, Lapa, etc.) com valores unitários de cerca de 4.000 €/m2. Aliás, na publicação DESTAQUE, Sistema de indicadores de preços na construção e habitação p.ex. do 3.º trimestre de 2002, nos quadros sobre valores médios de avaliação bancária, verifica-se que a média dos 25% dos valores menores foi de 440 €/m2 para moradias na zona de Dão-Lafões e a média dos 25% dos valores maiores foi de 2.466 €/m2 para moradias na cidade de Lisboa o que corresponde a uma variação próxima dessa ordem de grandeza, tendo em conta que estes valores são médios o que implica que variação aqui indicada corresponde com ligeiro defeito à verificada no mercado imobiliário. O n.º 2 deste artigo indica que as zonas homogéneas onde se aplicam os diferentes coeficientes de localização podem variar de acordo com a afectação dos prédios o que, no entanto, não implica que não possam existir zonas com o mesmo coeficiente para as diferentes afectações. Todo o avaliador sabe que em diferentes áreas dos grandes aglomerados urbanos o valor poderá variar conforme a afectação. Assim como exemplo na zona da Baixa de Lisboa os prédios destinados a comércio têm um elevado valor e pelo contrário os prédios para habitação têm um valor bastante inferior. No n.º 3 indicam-se algumas das características a ter em consideração na fixação dos coeficientes, podendo-se afirmar que são os valores correntes no mercado que levarão os peritos avaliadores a definir as diferentes zonas homogéneas e os coeficientes a aplicar a cada uma delas.

18

Pode-se afirmar que a principal acção dos peritos consiste no zonamento da área onde trabalham, entendida esta como a determinação das zonas homogéneas, o que na literatura anglo-saxónica se designa por “area price”, e que por terem preços unitários dos imóveis semelhantes se aplicará um mesmo coeficiente de localização.

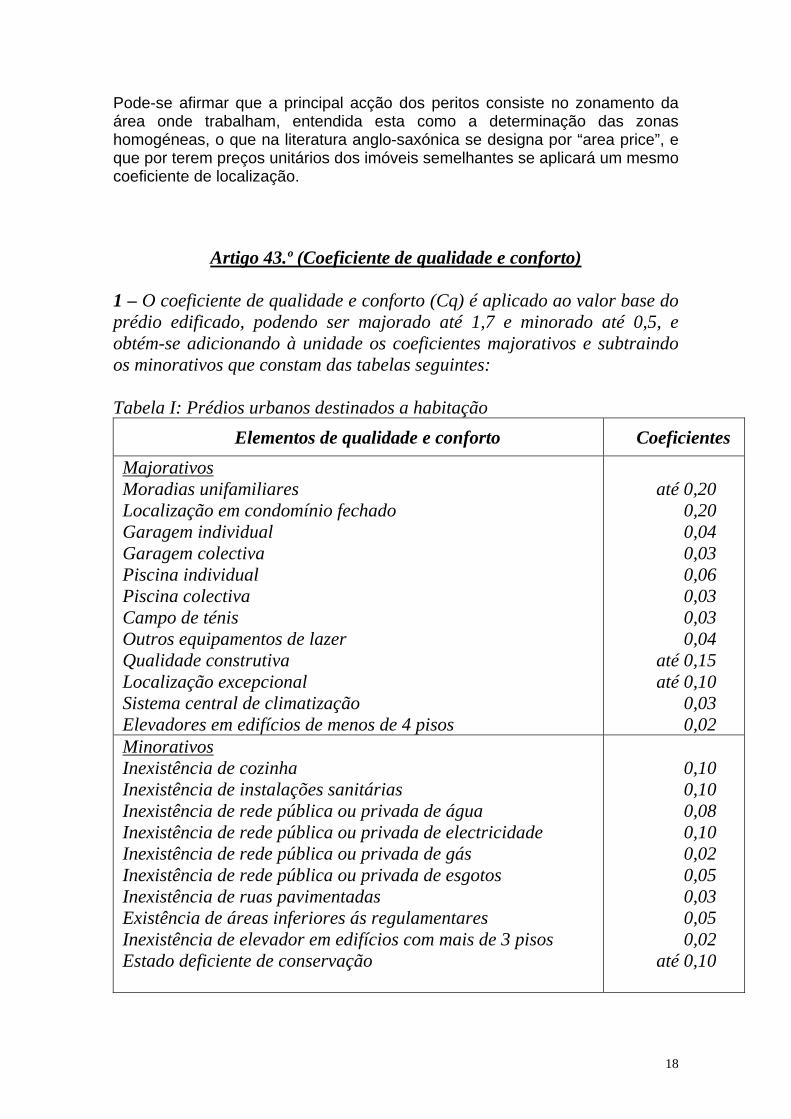

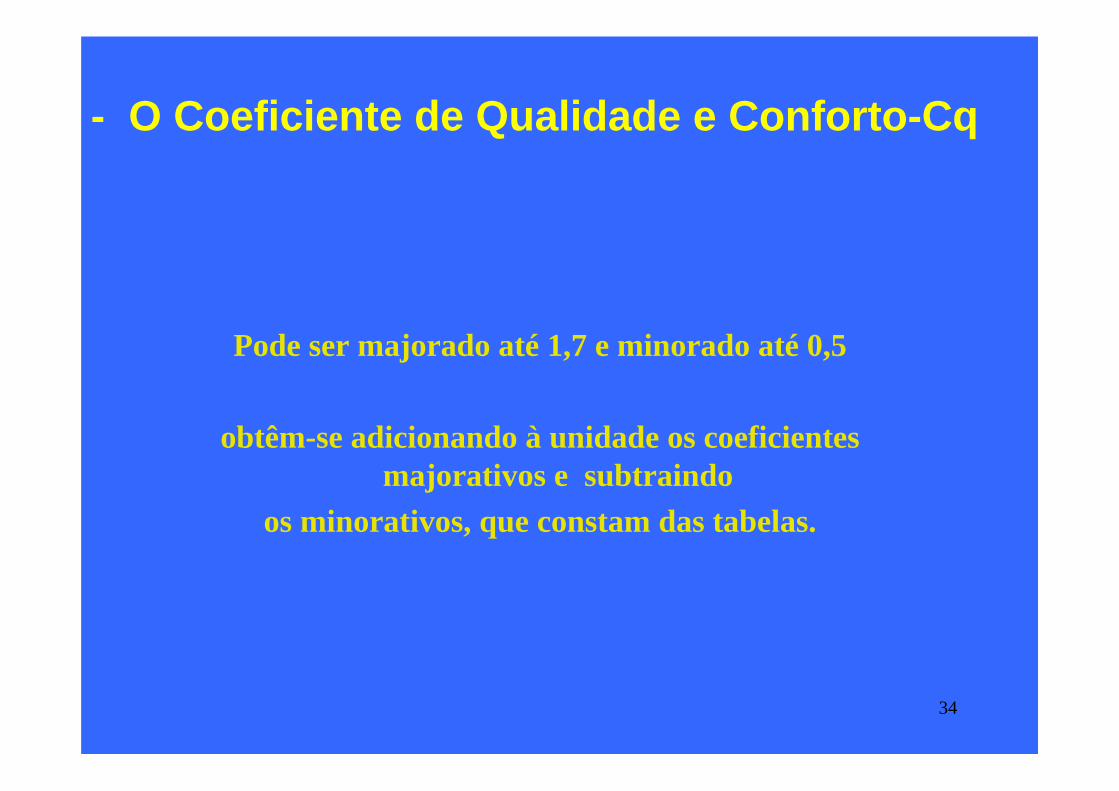

Artigo 43.º (Coeficiente de qualidade e conforto)

1 – O coeficiente de qualidade e conforto (Cq) é aplicado ao valor base do prédio edificado, podendo ser majorado até 1,7 e minorado até 0,5, e obtém-se adicionando à unidade os coeficientes majorativos e subtraindo os minorativos que constam das tabelas seguintes: Tabela I: Prédios urbanos destinados a habitação

Elementos de qualidade e conforto Coeficientes Majorativos Moradias unifamiliares Localização em condomínio fechado Garagem individual Garagem colectiva Piscina individual Piscina colectiva Campo de ténis Outros equipamentos de lazer Qualidade construtiva Localização excepcional Sistema central de climatização Elevadores em edifícios de menos de 4 pisos

até 0,20

0,20 0,04 0,03 0,06 0,03 0,03 0,04

até 0,15 até 0,10

0,03 0,02

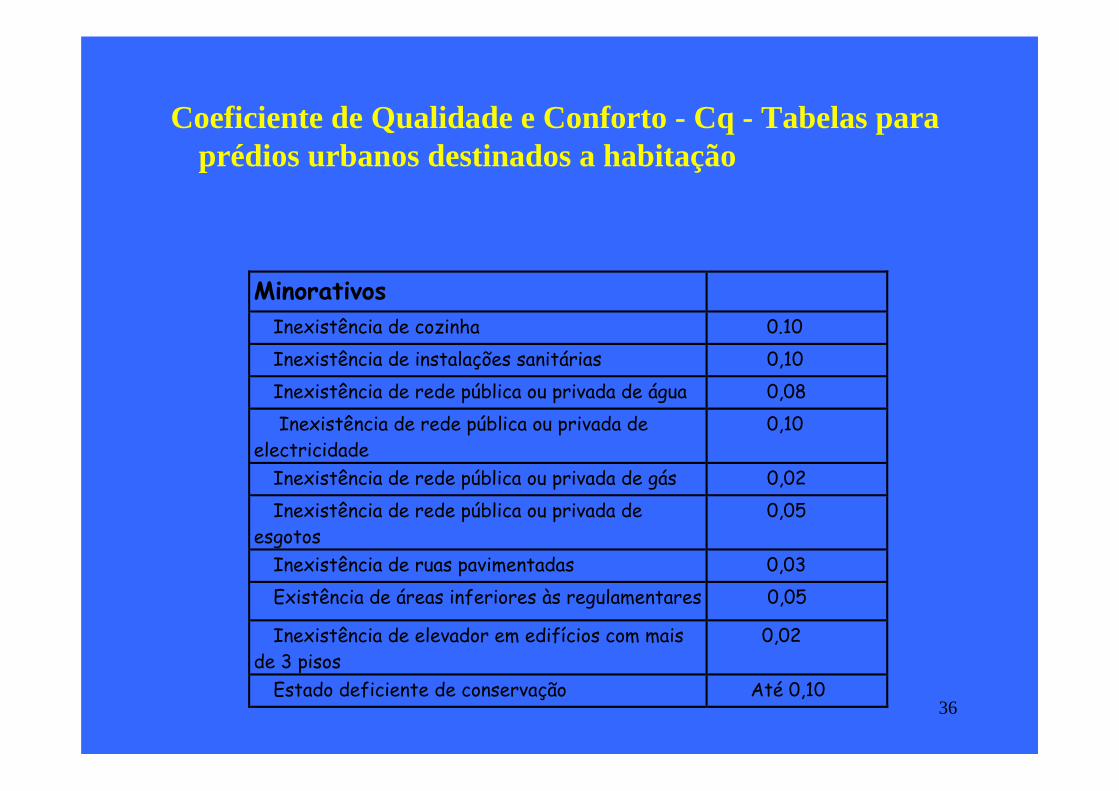

Minorativos Inexistência de cozinha Inexistência de instalações sanitárias Inexistência de rede pública ou privada de água Inexistência de rede pública ou privada de electricidade Inexistência de rede pública ou privada de gás Inexistência de rede pública ou privada de esgotos Inexistência de ruas pavimentadas Existência de áreas inferiores ás regulamentares Inexistência de elevador em edifícios com mais de 3 pisos Estado deficiente de conservação

0,10 0,10 0,08 0,10 0,02 0,05 0,03 0,05 0,02

até 0,10

19

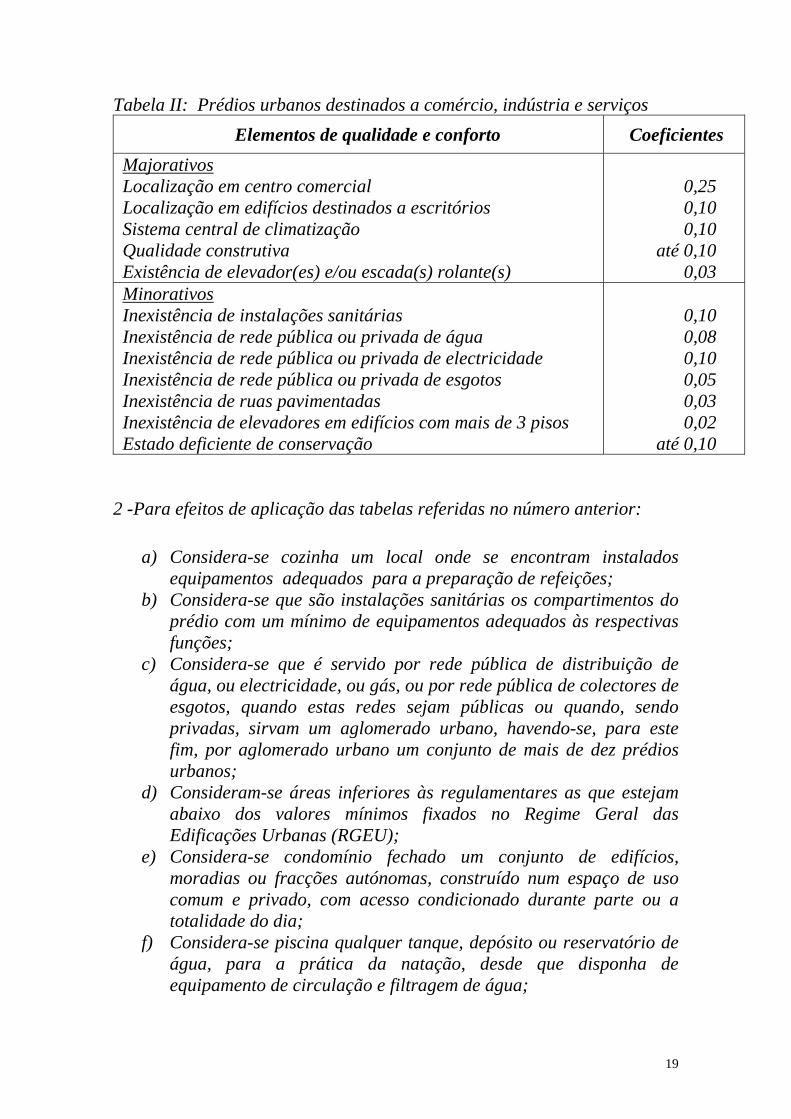

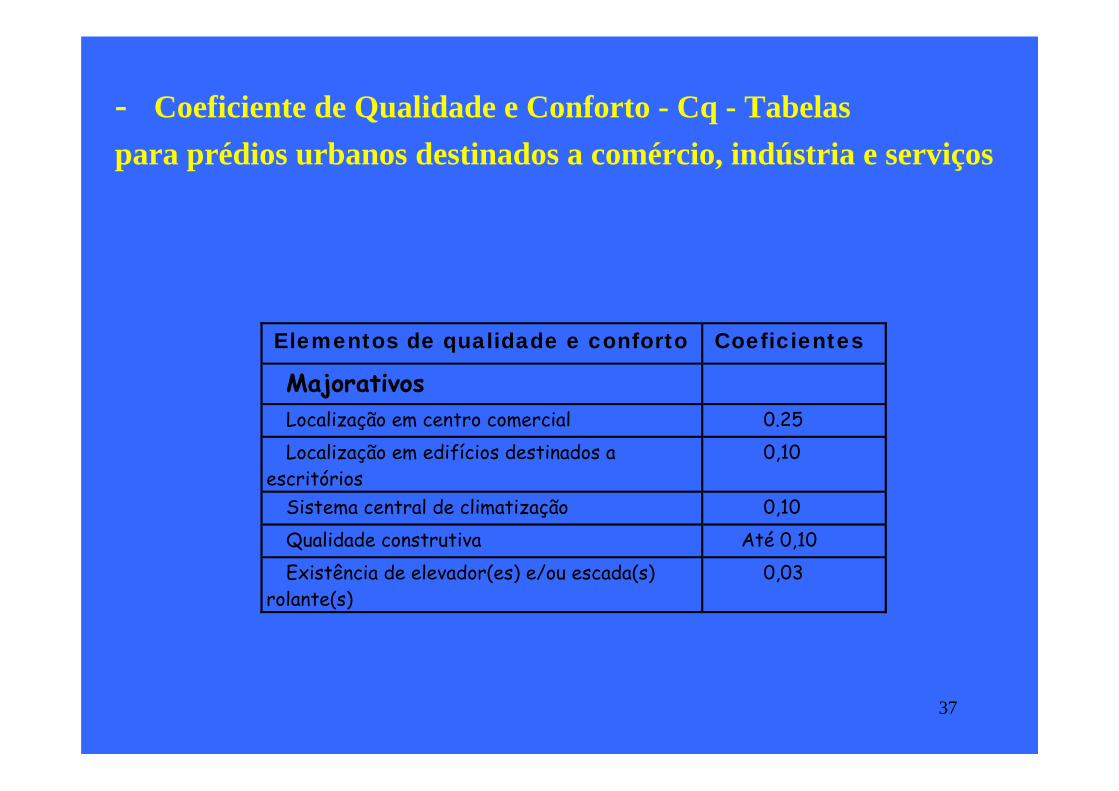

Tabela II: Prédios urbanos destinados a comércio, indústria e serviços Elementos de qualidade e conforto Coeficientes

Majorativos Localização em centro comercial Localização em edifícios destinados a escritórios Sistema central de climatização Qualidade construtiva Existência de elevador(es) e/ou escada(s) rolante(s)

0,25 0,10 0,10

até 0,10 0,03

Minorativos Inexistência de instalações sanitárias Inexistência de rede pública ou privada de água Inexistência de rede pública ou privada de electricidade Inexistência de rede pública ou privada de esgotos Inexistência de ruas pavimentadas Inexistência de elevadores em edifícios com mais de 3 pisos Estado deficiente de conservação

0,10 0,08 0,10 0,05 0,03 0,02

até 0,10 2 -Para efeitos de aplicação das tabelas referidas no número anterior:

a) Considera-se cozinha um local onde se encontram instalados equipamentos adequados para a preparação de refeições;

b) Considera-se que são instalações sanitárias os compartimentos do prédio com um mínimo de equipamentos adequados às respectivas funções;

c) Considera-se que é servido por rede pública de distribuição de água, ou electricidade, ou gás, ou por rede pública de colectores de esgotos, quando estas redes sejam públicas ou quando, sendo privadas, sirvam um aglomerado urbano, havendo-se, para este fim, por aglomerado urbano um conjunto de mais de dez prédios urbanos;

d) Consideram-se áreas inferiores às regulamentares as que estejam abaixo dos valores mínimos fixados no Regime Geral das Edificações Urbanas (RGEU);

e) Considera-se condomínio fechado um conjunto de edifícios, moradias ou fracções autónomas, construído num espaço de uso comum e privado, com acesso condicionado durante parte ou a totalidade do dia;

f) Considera-se piscina qualquer tanque, depósito ou reservatório de água, para a prática da natação, desde que disponha de equipamento de circulação e filtragem de água;

20

g) Consideram-se equipamentos de lazer todos os que sirvam para repouso ou para a prática de actividades lúdicas ou desportivas;

h) Para aferição da qualidade construtiva, considera-se a utilização de materiais de construção e revestimento superiores aos exigíveis correntemente, nomeadamente madeiras exóticas e rochas ornamentais;

i) Considera-se haver localização excepcional quando o prédio ou parte do prédio possua vistas panorâmicas sobre o mar, rios, montanhas ou outros elementos visuais que influenciem o respectivo valor de mercado;

j) Considera-se Centro Comercial o edifício ou parte de edifício com um conjunto arquitectonicamente unificado de estabelecimentos comerciais de diversos ramos, em número não inferior a 45, promovido, detido e gerido como uma unidade operacional, integrando zona de restauração, tendo sempre uma loja âncora e/ou cinemas, zonas de lazer, segurança e parqueamento;

l) Considera-se edifício de escritórios o prédio ou parte de prédio concebido arquitectonicamente por forma a facilitar a adaptação e a instalação de equipamentos de acesso às novas tecnologias;

m) Considera-se que é deficiente o estado de conservação, quando os Considera elementos construtivos do prédio não cumpram satisfatoriamente a sua função ou façam perigar a segurança de pessoas e bens.

3 -As directrizes para definição da qualidade de construção, localização excepcional e estado deficiente de conservação, são estabelecidas pela CNAPU com base em critérios dotados de objectividade e, sempre que possível, com base em fundamentos técnico-científicos adequados. O coeficiente de qualidade e conforto tem a ver com as características intrínsecas do prédio e da sua envolvente urbana. Como se pode verificar nas tabelas no caso dos prédios urbanos destinados a habitação apenas 3 dos elementos majorativos e um dos minorativos podem variar, todos os restantes são fixos. No caso dos prédios destinados a comércio, indústria e serviços apenas 2 dos elementos constantes da tabela são variáveis. O n.º 2 deste artigo defina os diferentes elementos constantes das tabelas, devendo ser tidos em atenção aquando da avaliação dos prédios. Em relação ao elemento moradia unifamiliar indica-se desde já uma tabela de variação deste coeficiente que variará de acordo com a percentagem a que se refere o n.º 2 do artigo 45º.

21

Percentagens Valor Terreno

Coeficiente

15% 0 20% 0.03 25% 0.07 30% 0.10 35% 0.13 40% 0.17 45% 0.20

Quando a percentagem atribuída for diferente das indicadas o coeficiente será calculado proporcionalmente às constantes desta tabela arredondando o valor determinado para as centésimas. Em relação aos restantes elementos em que o coeficiente pode variar a CNAPU tal como se indica no artigo indicará as directrizes a considerar para definição da qualidade de construção, localização excepcional e estado deficiente de conservação.

Artigo 44.º (Coeficiente de vetustez)

O coeficiente de vetustez (Cv) é função do número inteiro de anos decorridos desde a data de emissão de licença de utilização, quando exista, ou da data da conclusão das obras de edificação, de acordo com a presente tabela:

Anos Coeficiente de Vetustez

Menos de 3 1 3 a 5 0,98 6 a 10 0,95 11 a 15 0,90 16 a 20 0,85 21 a 30 0,80 31 a 40 0,75 41 a 50 0,65 51 a 60 0,55

22

61 a 80 0,45 Mais de 80 0,35

Os coeficientes constantes da tabela tiveram como referência, tabelas já existentes, nomeadamente em publicações do ONU, sobre a tributação do património. 3.2 Avaliação de terrenos para construção

Artigo 45.º (Valor patrimonial tributário dos terrenos para construção)

1 - O valor patrimonial tributário dos terrenos para construção é o somatório do valor da área de implantação do edifício a construir, que é a situada dentro do perímetro de fixação do edifício ao solo medida pela parte exterior, adicionado do valor do terreno adjacente à implantação. 2 - O valor da área de implantação varia entre 15% e 45% do valor das edificações autorizadas ou previstas. 3 - Na fixação da percentagem do valor do terreno de implantação têm-se em consideração as características referidas no n.º 3 do artigo 42.º. 4 - O valor da área adjacente à construção é calculado nos termos do n.º 4 do artigo 40.º. É do conhecimento dos avaliadores que o valor de um terreno para construção depende das construções que nele se podem edificar, o que é traduzido na redacção do presente artigo. As percentagens mencionadas no nº. 2 serão determinadas no processo de zonamento e serão independentes da afectação do prédio estando relacionadas com os valores do imobiliário da zona. Ainda em relação a este número e quanto às edificações autorizadas ou previstas serão consideradas as áreas brutas, aliás, únicos elementos disponíveis nos alvarás de loteamento, devendo ter em consideração as ponderações previstas no artigo 40.º.

23

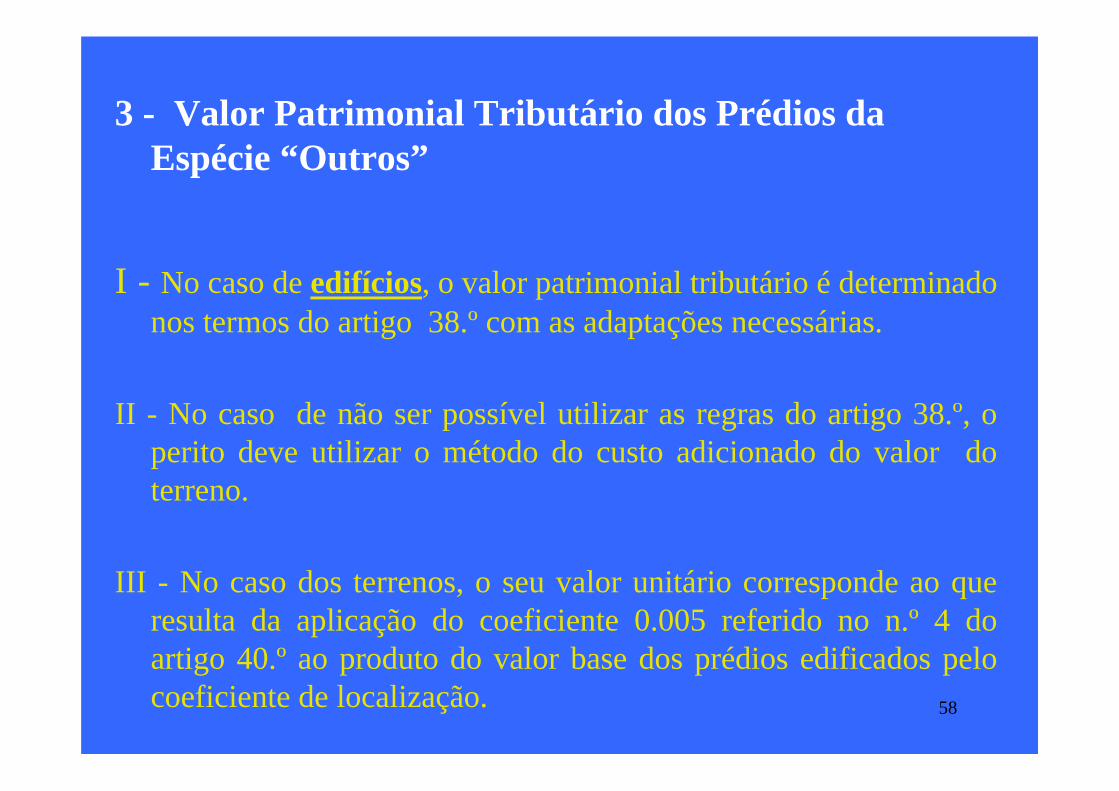

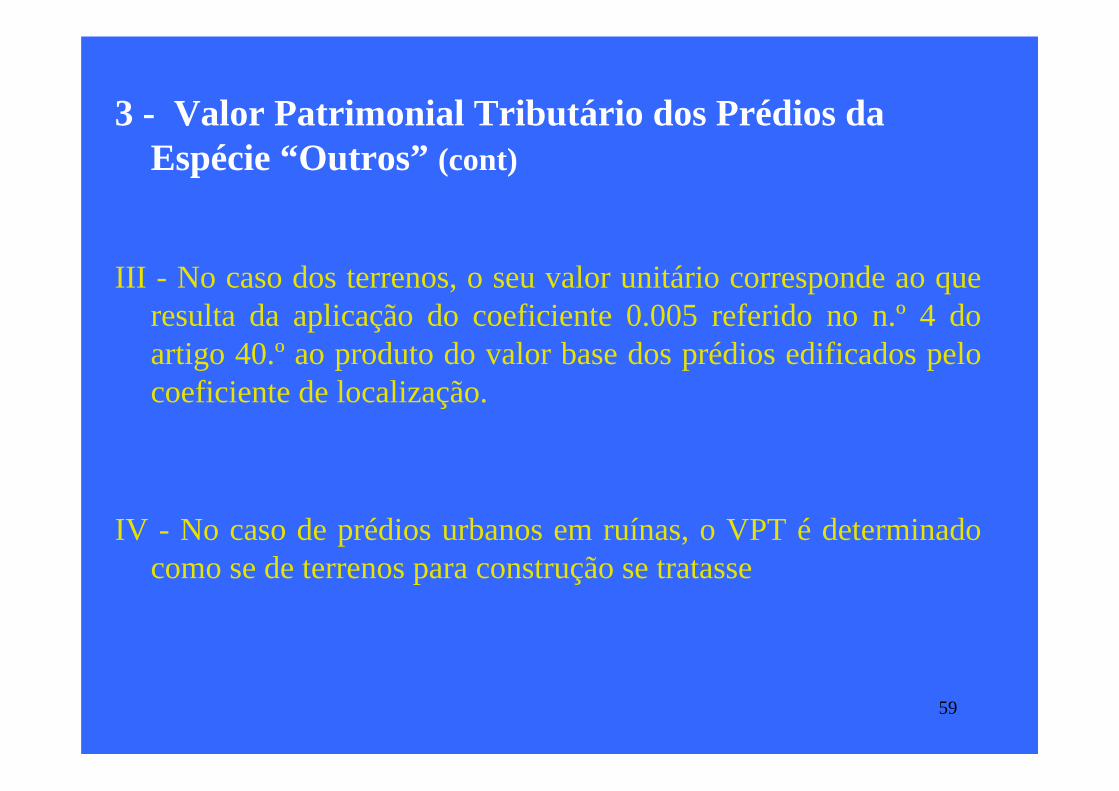

3.3 Avaliação de prédios de espécie outros

Artigo 46.º Artigo 46.º (Valor patrimonial tributário dos prédios da espécie “Outros”) 1 - No caso de edifícios, o valor patrimonial tributário é determinado nos termos do artigo 38.º com as adaptações necessárias. 2 - No caso de não ser possível utilizar as regras do artigo 38.º, o perito deve utilizar o método do custo adicionado do valor do terreno. 3 - No caso de terrenos, o seu valor unitário corresponde ao que resulta da aplicação do coeficiente de 0,005, referido no n.º 4 do artigo 40.º, ao produto do valor base dos prédios edificados pelo coeficiente de localização. 4 - O valor patrimonial tributário dos prédios urbanos em ruínas é determinado como se de terreno para construção se tratasse. 4 Dos avaliadores e organismos de avaliação Em relação a esta matéria transcrevem-se os artigos mais importantes que têm a ver quer com os organismos de avaliação e os peritos avaliadores quer com a realização das segundas avaliações e a impugnação das mesmas.

SECÇÃO II

DA PROPRIEDADE URBANA

Artigo 60.º (Organismos de coordenação de avaliação) 1 -Os organismos de coordenação de avaliação de prédios urbanos são:

A) A Direcção-Geral dos Impostos. a) A Comissão Nacional de Avaliação de Prédios Urbanos (CNAPU);

2 -A CNAPU funciona junto da DGCI, que lhe presta o necessário apoio administrativo.

24

Artigo 61.º (Constituição da CNAPU) 1 -A CNAPU é constituída por:

a) Director-geral dos Impostos, que preside, podendo delegar no subdirector-geral responsável pelo departamento de gestão tributária competente;

b) Dois vogais indicados pelo Ministério das Obras Públicas, Transportes e Habitação;

c) Um vogal indicado pela Associação Nacional dos Municípios Portugueses;

d) Dois vogais indicados pela Direcção-Geral dos Impostos, sendo um secretário;

e) Um vogal indicado pelo Instituto Geográfico Português; f) Um vogal indicado pelas associações de proprietários; g) Um vogal indicado pelas associações de construtores; h) Um vogal indicado pelas associações de empresas de promoção e

de mediação imobiliária; i) Um vogal indicado pelos organismos representativos dos

avaliadores.

2 -Se as entidades referidas nas alíneas f) a i) do número anterior não chegarem a acordo quanto aos vogais que lhes compete indicar, é proposto pelo presidente um vogal, de entre os indicados por cada uma daquelas entidades. 3 – Os membros da CNAPU são nomeados pelo Ministro das Finanças.

Artigo 62.º (Competências da CNAPU) 1 -Compete à CNAPU:

a) Propor trienalmente, até 31 de Março, os coeficientes de localização mínimos e máximos a aplicar em cada município, com base designadamente em elementos fornecidos pelos peritos locais e regionais e pelas entidades representadas na CNAPU, para vigorarem nos três anos seguintes;

b) Propor trienalmente, até 31 de Outubro, o zonamento e respectivos coeficientes de localização, bem como as percentagens a que se

25

refere o n.º 2 do artigo 45.º e as áreas da sua aplicação, bem como os coeficientes majorativos aplicáveis às moradias unifamiliares, com base em propostas dos peritos locais e regionais, para vigorarem nos três anos seguintes em cada município;

c) Propor as directrizes relativas à apreciação da qualidade construtiva, da localização excepcional e do estado deficiente de conservação;

d) Propor anualmente, até 31 de Outubro, para vigorar no ano seguinte, o custo médio de construção por m2, ouvidas as entidades oficiais e as associações privadas do sector imobiliário urbano;

e) Propor à Direcção-Geral dos Impostos as medidas que entender convenientes, no sentido do aperfeiçoamento das operações de avaliação.

2 –As propostas a que se referem as alíneas a) a d) do número anterior são aprovadas por portaria do Ministro das Finanças. 3 –Aplica-se à CNAPU o disposto no nº 2 do artigo 49º.

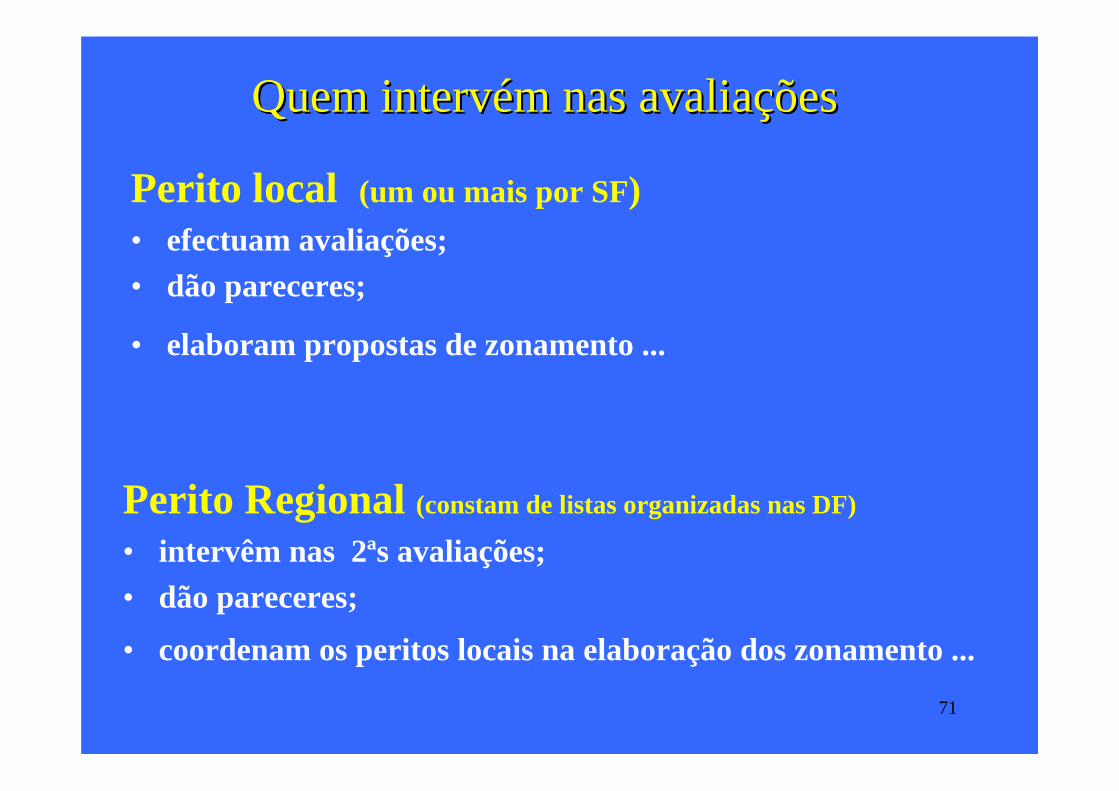

Artigo 63.º (Perito local)

1 -Em cada serviço de finanças existem um ou mais peritos locais nomeados pelo director-geral dos Impostos que prestam serviço por tempo indeterminado. 2 -O número de peritos locais, em cada serviço de finanças, é fixado pelo director-geral dos Impostos. 3 -A designação dos peritos locais recai, preferencialmente, em engenheiros civis, arquitectos, engenheiros técnicos civis e agentes técnicos de engenharia e arquitectura. 4 -Na falta de diplomados com as habilitações referidas no número anterior, a designação recai em diplomados com curriculum adequado ou em técnicos possuidores de habilitação profissional adequada ao exercício daquelas funções.

Artigo 64.º (Competências do perito local)

1 -Compete aos peritos locais:

26

a) Realizar as avaliações dos prédios que lhe forem cometidas e dar parecer sobre o valor dos prédios urbanos quando para tal forem solicitados nos termos da lei;

b) Elaborar trienalmente proposta do zonamento do município ou parte do município em que exercem a actividade.

Artigo 65.º (Perito regional) 1 -Os peritos regionais a que se refere o artigo 74.º são nomeados pelo director-geral dos Impostos, mediante proposta do director de finanças. 2 -Os peritos regionais constam de listas organizadas nas direcções de finanças, observando-se o disposto nos n.ºs 3 e 4 do artigo 63.º. 3 -As listas referidas no número anterior incluem os engenheiros pertencentes ao quadro dos serviços centrais da Direcção-Geral dos Impostos que superintendem nos serviços de avaliações.

Artigo 66.º (Competências do perito regional) 1 -Compete ao perito regional:

a) Intervir nas segundas avaliações; b) Coordenar os peritos locais na elaboração da proposta dos

zonamentos municipais; c) Dar parecer sobre o valor dos prédios quando para tal for

solicitado, nos termos da lei. 2 -Os peritos regionais que fazem a coordenação referida na alínea b) do número anterior são designados pelo director-geral dos Impostos.

Secção III

DISPOSIÇÕES COMUNS

Artigo 67.º (Orientação e fiscalização)

A orientação e fiscalização dos trabalhos dos peritos cabem aos chefes de finanças, sem prejuízo de poderem ser atribuídas pelo director-geral dos Impostos aos técnicos da Direcção de Serviços de Avaliações.

27

Artigo 68.º (Remunerações e transportes) 1 - O Ministro das Finanças fixará anualmente, por despacho, as remunerações dos vogais da CNAPR e da CNAPU, as remunerações e abonos de transporte dos membros da JAM, dos peritos avaliadores, dos peritos avaliadores permanentes, dos peritos locais, dos peritos regionais, bem como os salários dos auxiliares locais. 3 -Ficam a cargo do sujeito passivo as despesas da avaliação efectuada a seu pedido, sempre que o valor contestado se mantenha.

Artigo 69.º (Impedimentos) 1 - Nenhum perito avaliador, perito avaliador permanente, perito local e perito regional pode intervir na avaliação de prédios próprios ou em que seja interessado, a qualquer título, entidade de que seja administrador ou colaborador, nem de prédios em que sejam interessados seus ascendentes, descendentes ou parentes e afins até ao 4.º grau da linha colateral. 2 - As avaliações efectuadas contra o disposto no número anterior são anuladas oficiosamente ou a requerimento dos interessados. 3 -A nomeação de perito regional não é incompatível com a de perito avaliador, de perito avaliador permanente ou de perito local. 4 -Nenhum perito regional pode integrar uma comissão de avaliação de que faça parte um seu ascendente, descendente, irmão, tio ou sobrinho, ou afins do mesmo grau.

Artigo 70.º (Posse e substituição) 1 -Os peritos avaliadores, os peritos avaliadores permanentes e os peritos locais tomam posse perante o chefe de finanças onde prestam serviço e os peritos regionais, salvo os mencionados no n.º 3 do artº 65.º., perante o chefe de finanças da área da sua residência.

28

2 -Os peritos referidos no número anterior devem ser substituídos, quando apresentem pedido de escusa, aleguem impedimento ou por proposta fundamentada dos serviços com base na falta de capacidade técnica para o exercício das suas funções ou grave violação dos deveres funcionais.

CAPÍTULO VIII

Secção II

DE PRÉDIOS URBANOS

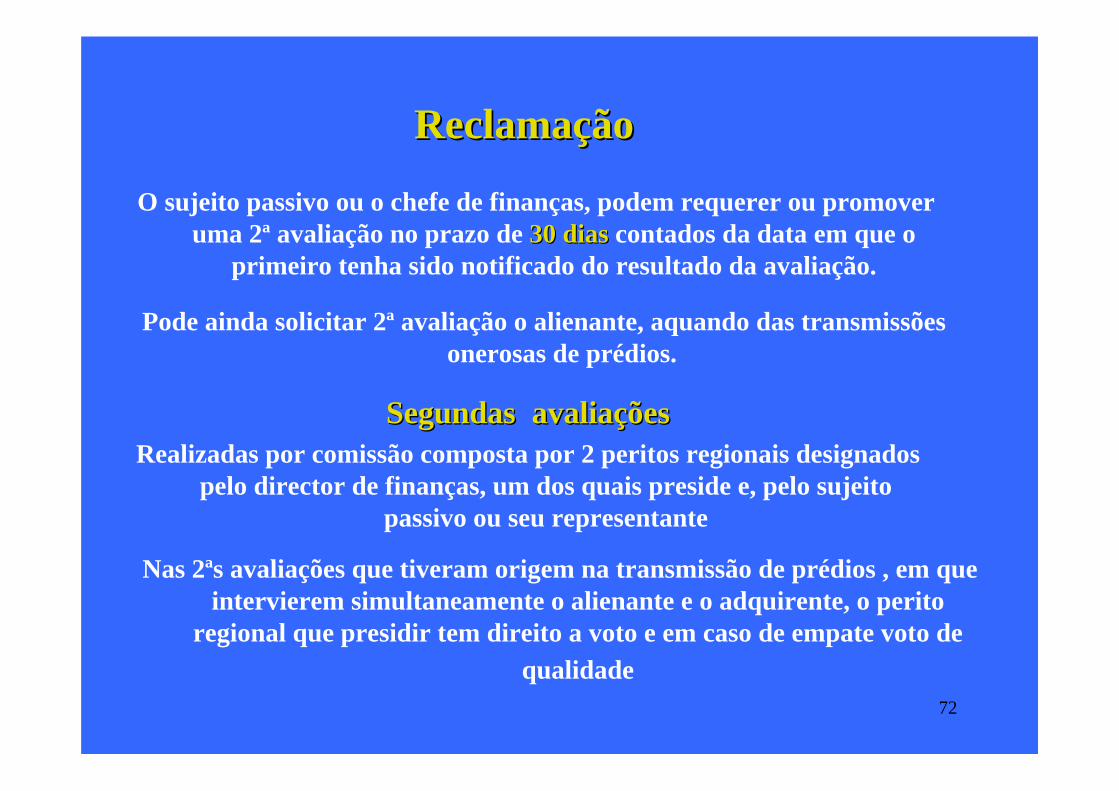

Artigo 76.º (Segunda avaliação de prédios urbanos) 1 -Quando o sujeito passivo ou o chefe de finanças não concordarem com o resultado da avaliação directa de prédios urbanos, podem, respectivamente, requerer ou promover uma segunda avaliação, no prazo de 30 dias contados da data em que o primeiro tenha sido notificado. 2 -A segunda avaliação é realizada com observância do disposto no presente Código, por uma comissão composta por dois peritos regionais designados pelo director de finanças em função da sua posição na lista organizada por ordem alfabética para esse efeito, devendo, no entanto, atender-se ao domicílio do perito a designar e à localização do prédio a avaliar, um dos quais preside, e pelo sujeito passivo ou seu representante. 3 -É aplicável o disposto nos n.ºs 3 a 5 do artigo 74.º e nos n.ºs 4 a 6 do artigo 75.º. 4 -Quando uma avaliação de prédio urbano seja efectuada na sequência de transmissão onerosa de imóveis, e o alienante seja interessado para efeitos tributários, deverá o mesmo ser notificado do seu resultado para, querendo, requerer segunda avaliação, no prazo e termos dos números anteriores, caso em que poderá integrar a comissão referida no n.º 2 ou nomear o seu representante. 5 -Nas avaliações em que intervierem simultaneamente o alienante e o adquirente ou os seus representantes, o perito regional que presidir à avaliação tem direito a voto e, em caso de empate, voto de qualidade.

29

6 –Na designação dos peritos referidos no n.º 2, deve atender-se ao seu domicílio e à localização do prédio a avaliar, com vista a uma maior economia de custos.

Secção III

DISPOSIÇÃO COMUM

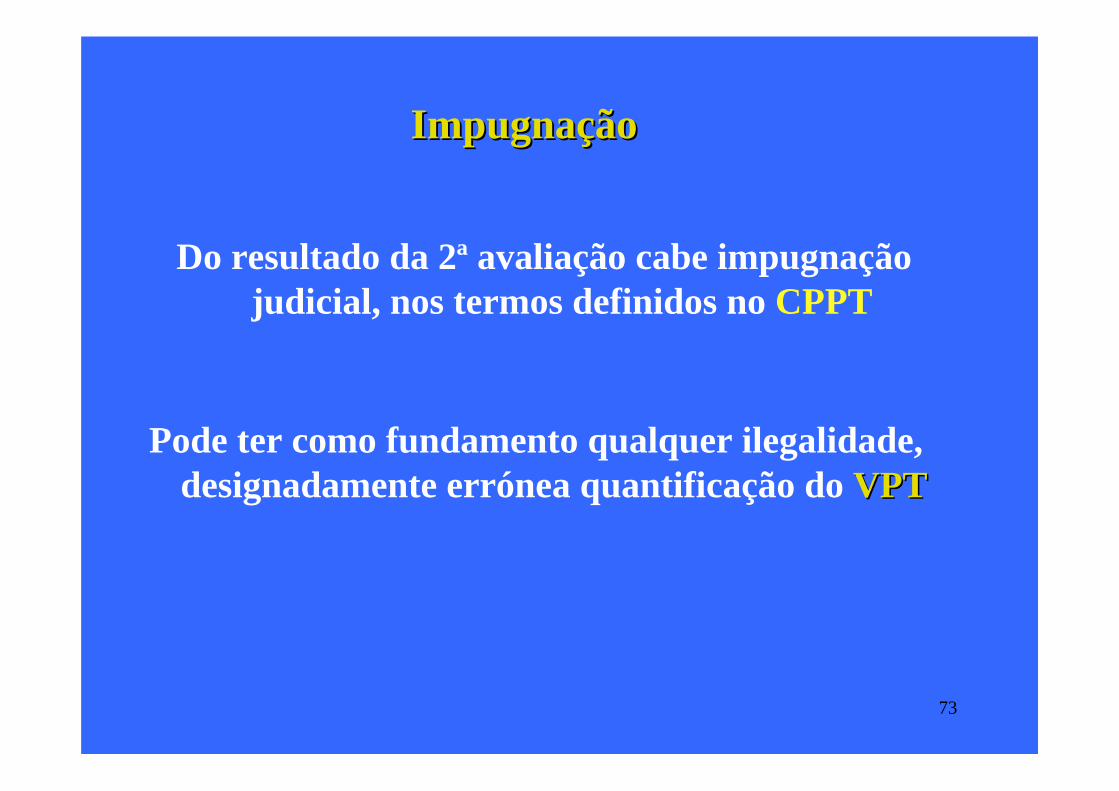

Artigo 77.º Impugnação

1 -Do resultado das segundas avaliações cabe impugnação judicial, nos termos definidos no Código de Procedimento e de Processo Tributário. 2 -A impugnação referida no número anterior pode ter como fundamento qualquer ilegalidade, designadamente a errónea quantificação do valor patrimonial tributário do prédio.

1

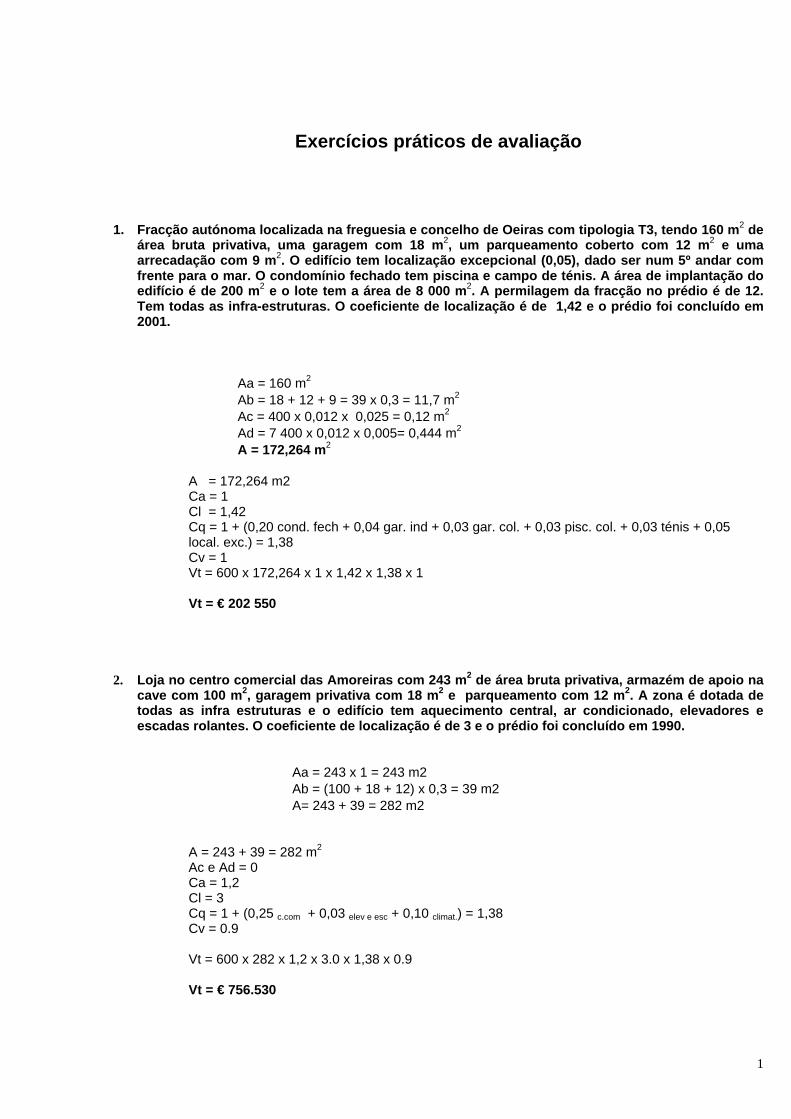

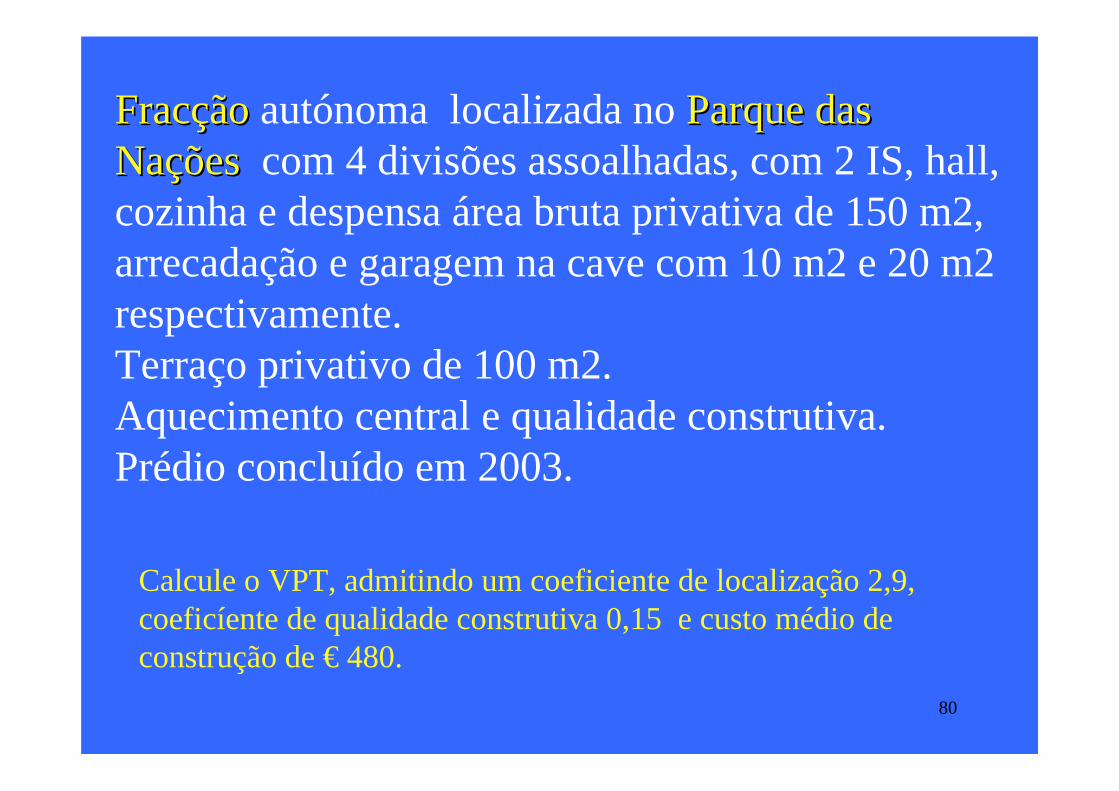

Exercícios práticos de avaliação

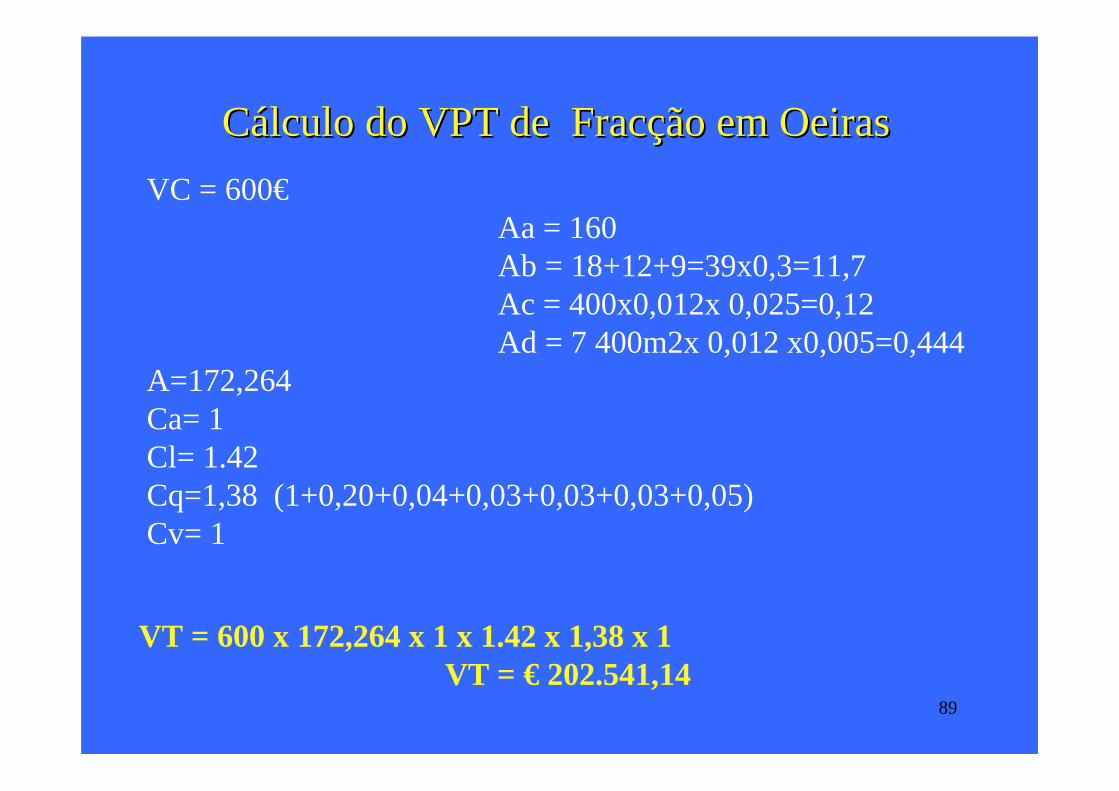

1. Fracção autónoma localizada na freguesia e concelho de Oeiras com tipologia T3, tendo 160 m2 de

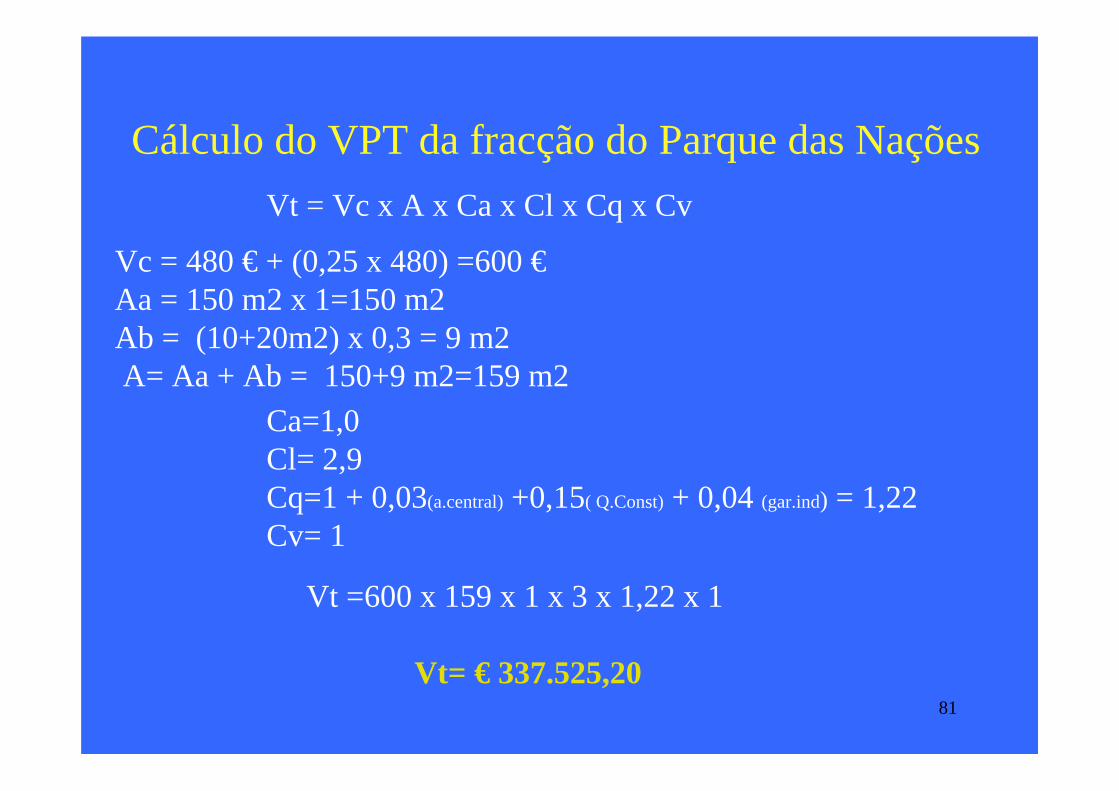

área bruta privativa, uma garagem com 18 m2, um parqueamento coberto com 12 m2 e uma arrecadação com 9 m2. O edifício tem localização excepcional (0,05), dado ser num 5º andar com frente para o mar. O condomínio fechado tem piscina e campo de ténis. A área de implantação do edifício é de 200 m2 e o lote tem a área de 8 000 m2. A permilagem da fracção no prédio é de 12. Tem todas as infra-estruturas. O coeficiente de localização é de 1,42 e o prédio foi concluído em 2001.

Aa = 160 m2 Ab = 18 + 12 + 9 = 39 x 0,3 = 11,7 m2 Ac = 400 x 0,012 x 0,025 = 0,12 m2 Ad = 7 400 x 0,012 x 0,005= 0,444 m2 A = 172,264 m2

A = 172,264 m2 Ca = 1 Cl = 1,42 Cq = 1 + (0,20 cond. fech + 0,04 gar. ind + 0,03 gar. col. + 0,03 pisc. col. + 0,03 ténis + 0,05 local. exc.) = 1,38 Cv = 1 Vt = 600 x 172,264 x 1 x 1,42 x 1,38 x 1 Vt = € 202 550

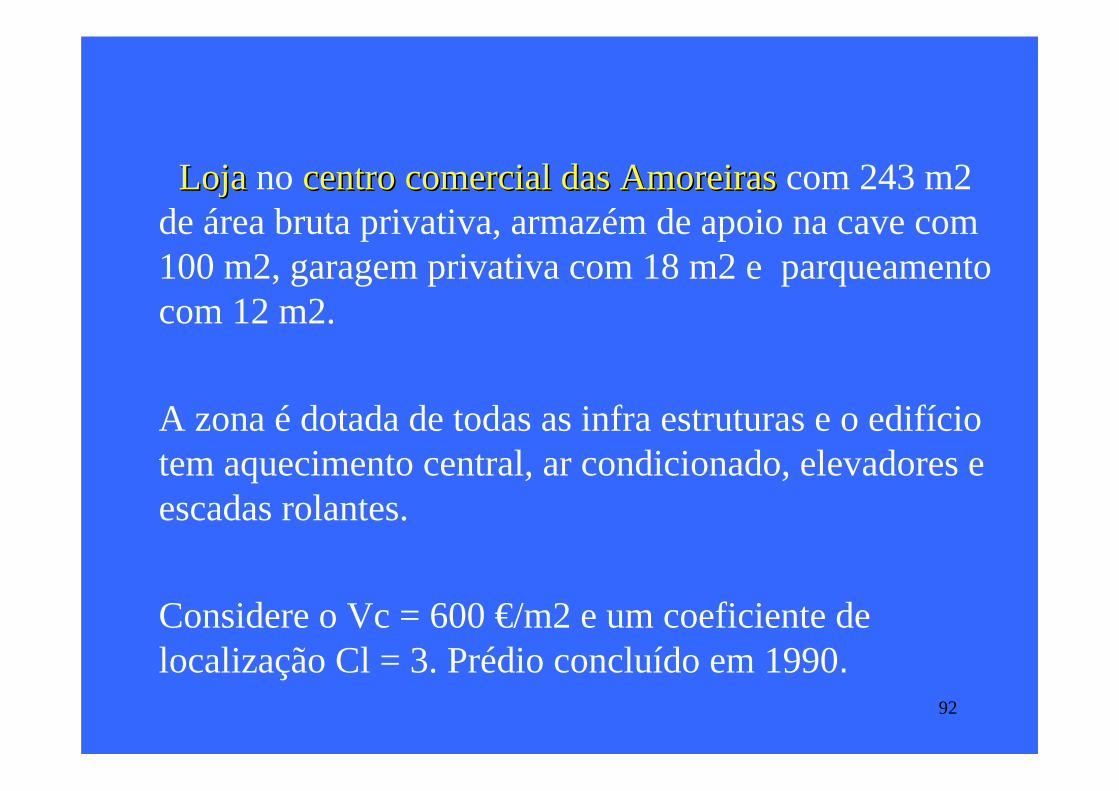

2. Loja no centro comercial das Amoreiras com 243 m2 de área bruta privativa, armazém de apoio na

cave com 100 m2, garagem privativa com 18 m2 e parqueamento com 12 m2. A zona é dotada de todas as infra estruturas e o edifício tem aquecimento central, ar condicionado, elevadores e escadas rolantes. O coeficiente de localização é de 3 e o prédio foi concluído em 1990.

Aa = 243 x 1 = 243 m2 Ab = (100 + 18 + 12) x 0,3 = 39 m2 A= 243 + 39 = 282 m2

A = 243 + 39 = 282 m2 Ac e Ad = 0 Ca = 1,2 Cl = 3 Cq = 1 + (0,25 c.com + 0,03 elev e esc + 0,10 climat.) = 1,38 Cv = 0.9 Vt = 600 x 282 x 1,2 x 3.0 x 1,38 x 0.9 Vt = € 756.530

2

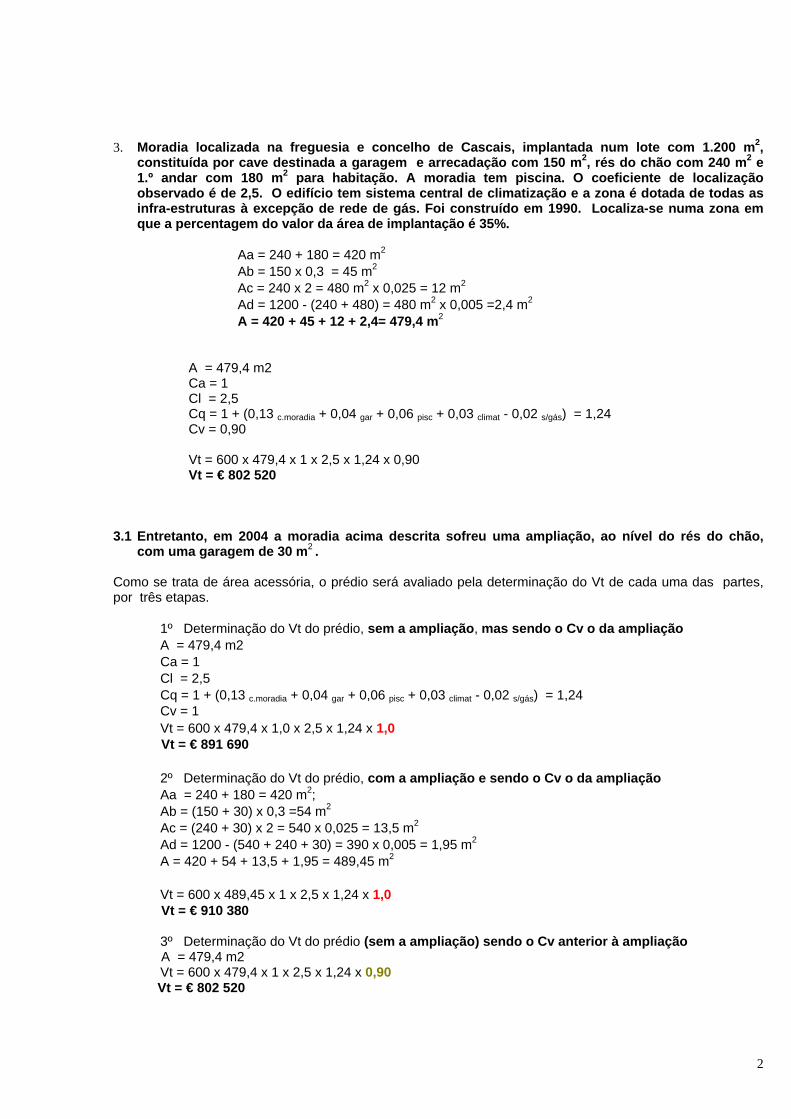

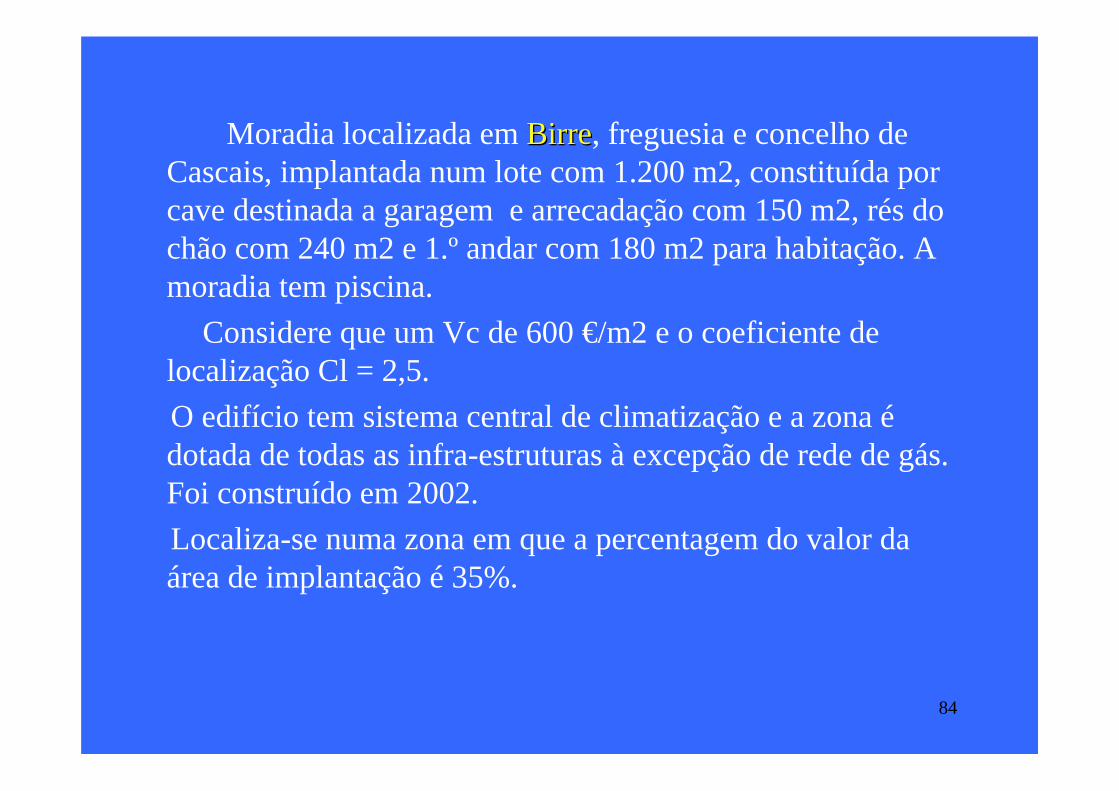

3. Moradia localizada na freguesia e concelho de Cascais, implantada num lote com 1.200 m2,

constituída por cave destinada a garagem e arrecadação com 150 m2, rés do chão com 240 m2 e 1.º andar com 180 m2 para habitação. A moradia tem piscina. O coeficiente de localização observado é de 2,5. O edifício tem sistema central de climatização e a zona é dotada de todas as infra-estruturas à excepção de rede de gás. Foi construído em 1990. Localiza-se numa zona em que a percentagem do valor da área de implantação é 35%.

Aa = 240 + 180 = 420 m2 Ab = 150 x 0,3 = 45 m2 Ac = 240 x 2 = 480 m2 x 0,025 = 12 m2 Ad = 1200 - (240 + 480) = 480 m2 x 0,005 =2,4 m2 A = 420 + 45 + 12 + 2,4= 479,4 m2

A = 479,4 m2 Ca = 1 Cl = 2,5 Cq = 1 + (0,13 c.moradia + 0,04 gar + 0,06 pisc + 0,03 climat - 0,02 s/gás) = 1,24 Cv = 0,90 Vt = 600 x 479,4 x 1 x 2,5 x 1,24 x 0,90 Vt = € 802 520

3.1 Entretanto, em 2004 a moradia acima descrita sofreu uma ampliação, ao nível do rés do chão,

com uma garagem de 30 m2 . Como se trata de área acessória, o prédio será avaliado pela determinação do Vt de cada uma das partes, por três etapas.

1º Determinação do Vt do prédio, sem a ampliação, mas sendo o Cv o da ampliação A = 479,4 m2 Ca = 1 Cl = 2,5 Cq = 1 + (0,13 c.moradia + 0,04 gar + 0,06 pisc + 0,03 climat - 0,02 s/gás) = 1,24 Cv = 1 Vt = 600 x 479,4 x 1,0 x 2,5 x 1,24 x 1,0

Vt = € 891 690 2º Determinação do Vt do prédio, com a ampliação e sendo o Cv o da ampliação Aa = 240 + 180 = 420 m2; Ab = (150 + 30) x 0,3 =54 m2 Ac = (240 + 30) x 2 = 540 x 0,025 = 13,5 m2 Ad = 1200 - (540 + 240 + 30) = 390 x 0,005 = 1,95 m2 A = 420 + 54 + 13,5 + 1,95 = 489,45 m2 Vt = 600 x 489,45 x 1 x 2,5 x 1,24 x 1,0

Vt = € 910 380

3º Determinação do Vt do prédio (sem a ampliação) sendo o Cv anterior à ampliação A = 479,4 m2

Vt = 600 x 479,4 x 1 x 2,5 x 1,24 x 0,90 Vt = € 802 520

3

4º Cálculo do Vt da ampliação

Vt ampliação = [2] - [1] Vt ampliação = 910 380 - 891 690 = € 18 690

5º Cálculo do Vt total do prédio

Vt total = [3] + [4] Vt total = 802 520 + 18 690 = € 821 210

3.2 Considerando que a moradia teve sempre a composição referida nos pontos anteriores, e em 2004 foi ampliada com um estúdio (T0), para habitação, com 50 m2 e com todas as condições de funcionamento autónomo, tendo acesso à piscina e, tal como na moradia inicial, não existe rede de gás. Como se trata de prédio com parte susceptível de utilização independente, a avaliação será feita separadamente com discriminação do Vt pelas respectivas partes. a) – Cálculo do Vt da moradia

Aa = 240 + 180 = 420 m2

Ab = (150 + 30) x 0,3 = 54 m2 Ac = (240 + 30) x 2 = 540 m2 x 0,025 = 13,5 m2 Ad = (1200 – 50T0) - (240 + 30 + 540) = 340 m2 x 0,005 = 1,7 m2 A = 420 + 54 + 13,5 + 1,7 = 489,2 m2

Ca = 1 Cl = 2,5 Cq = 1 + (0,13 c. moradia + 0,04 gar + 0,03 pisc + 0,03 climat - 0,02 s/gás) = 1,08 Cv = 0,9 Vt = 600 x 489,2 x 1 x 2,5 x 1,08 x 0,9 Vt = € 713 260

b) – Cálculo do Vt do estúdio (T0) A = Aa = 50 m2 (sendo Ab, Ac e Ad = 0) Ca = 1 Cl = 2,5 Cq = 1 + (0,03 pisc - 0,02 s/gás) = 1,01 Cv = 1 Vt = 600 x 50 x 1 x 2,5 x 1,01 x 1 Vt = € 75 750

c) – Vt total = € 713 260+ € 75 750 = € 789 010

Com a construção do estúdio [T0], no mesmo prédio, a moradia deixou de ser unifamiliar, passando a existir dois fogos.

4

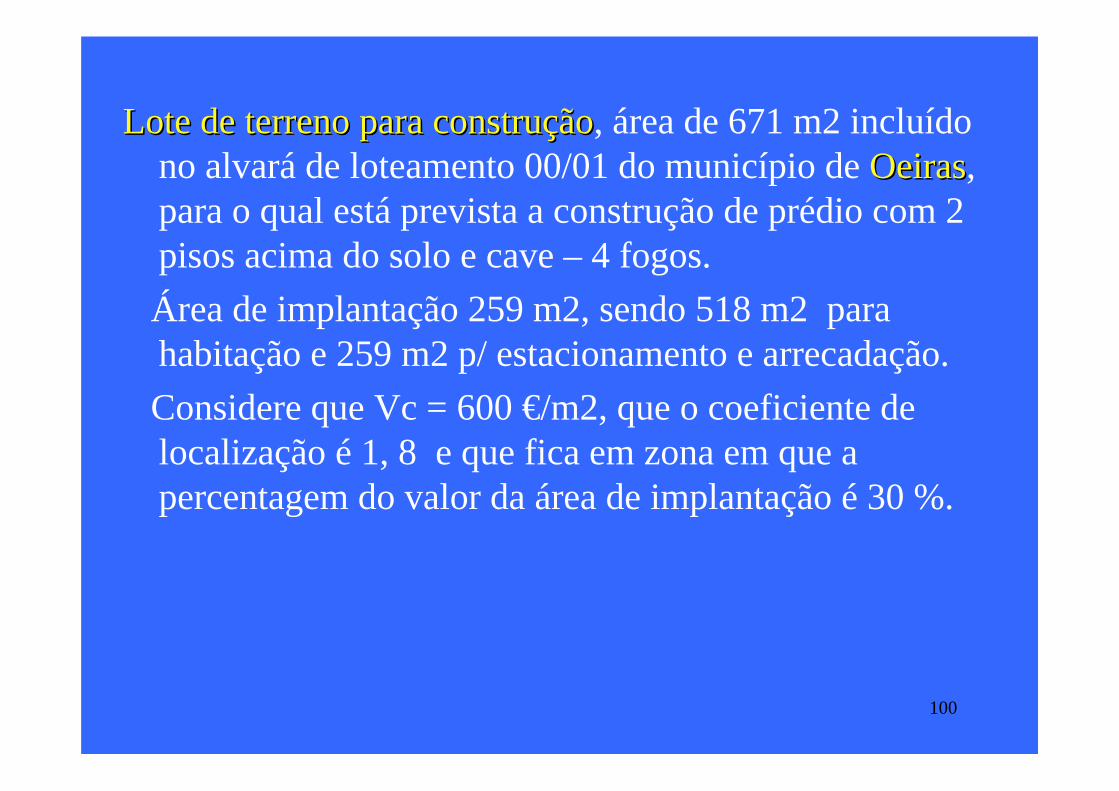

4. Lote de terreno para construção, área de 671 m2 incluído no alvará de loteamento 00/01 do município de Oeiras, para o qual está prevista a construção de prédio com 2 pisos acima do solo e cave – 4 fogos. Área de implantação 259 m2, sendo 518 m2 para habitação e 259 m2 p/ estacionamento e arrecadação. O coeficiente de localização é de 1,91 e fica em zona cuja percentagem do valor da área de implantação é de 30%.

Vc = € 600 / m2 Área de construção = Aa + Ab = 518 x 1 + 259 x 0,3 = 595,7 m2 Área de implantação = 259 m2 Área do lote = 671 m2 Área adjacente à construção = 671 - 259 = 412 m2 [é inferior a 2 x Ai] Ca = 1; Cl = 1,91 % do valor da área de implantação = 30%

Vtimplantação = ( 600 x 595,7 x 1 x 1.91 ) x 0,30 = € 204 801,66 Vtadjacente = 600 x 412 x 0,025 x 1 x 1.91 = € 11 803,80

Vt = 204 801,66 + 11 803,80 Vt = € 216 610

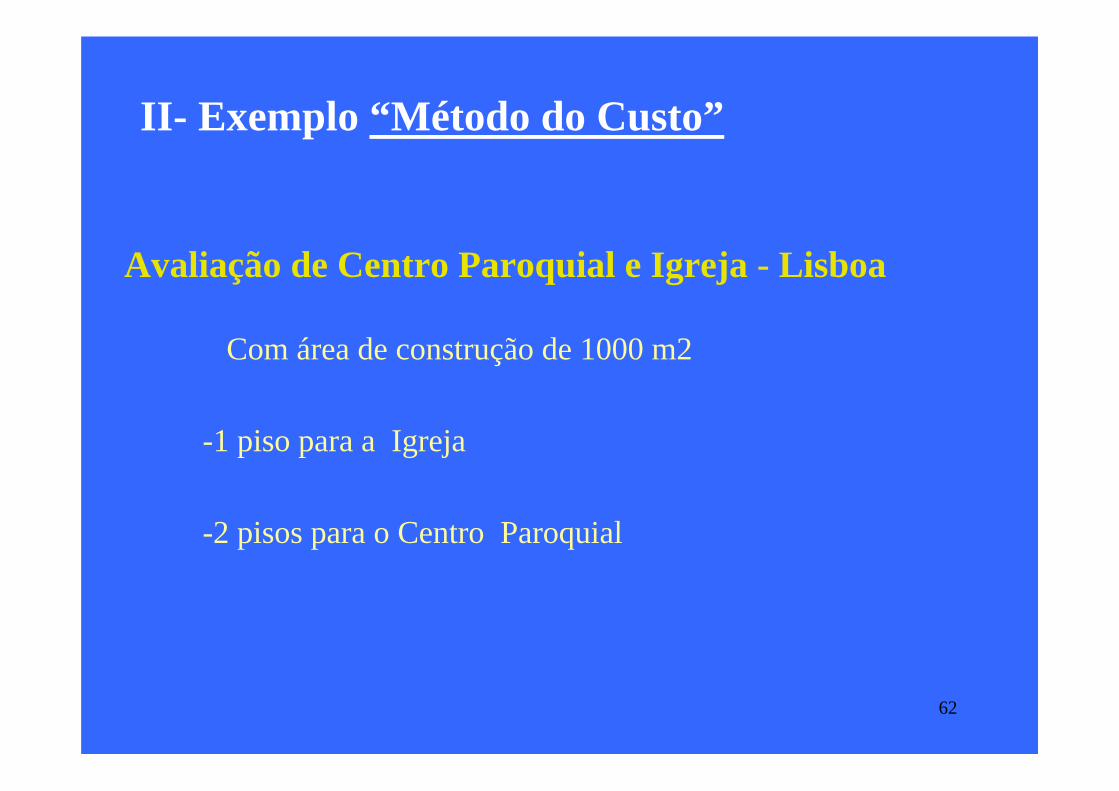

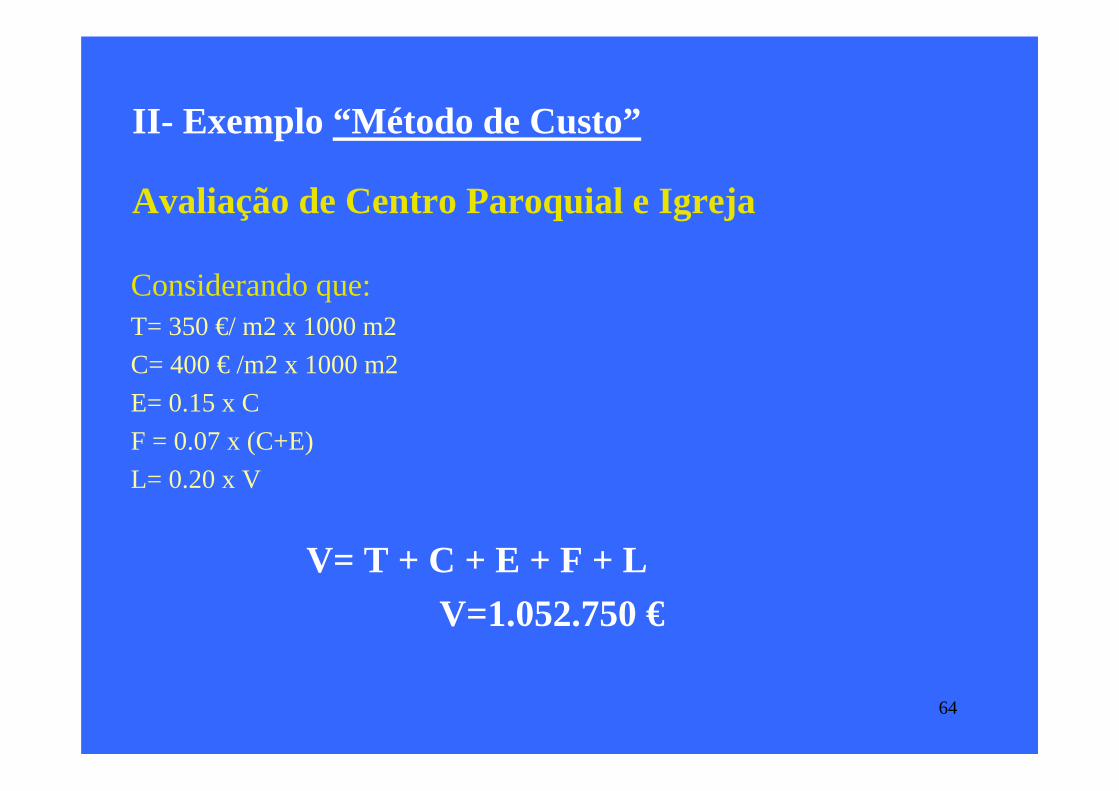

5. Igreja e Centro Paroquial, com área de construção de 1 000 m2 em lote com 1 000 m2. Método de Custo adicionado do valor do terreno:

Vt = Vterr + (Cc x Abc) ⇒ Vt = (pterr x Aterr ) + (Cc x Abc)

V terr - valor do terreno

Cc - custo da construção (custos directos + custos indirectos) [encargos indirectos – projecto, licenças, encargos administrativos, encargos financeiros]

Abc - Área bruta de construção

pterr - Preço / m2 de venda do terreno

Aterr - Área do terreno

Considerando que:

p terr = € 350 / m2 ; A terr = 1 000 m2 Cc = € 500 / m2 ; Abc = 1 000 m2

Vt = (350 x 1 000) + (500 x 1 000) Vt = € 850 000

1

APECA Associação Portuguesa das

Empresas de Contabilidade e Administração

Reforma da Tributação do PatrimónioReforma da Tributação do Património

Lisboa 2005Lisboa 2005

•• Avaliações Fiscais de Imóveis Avaliações Fiscais de Imóveis

2

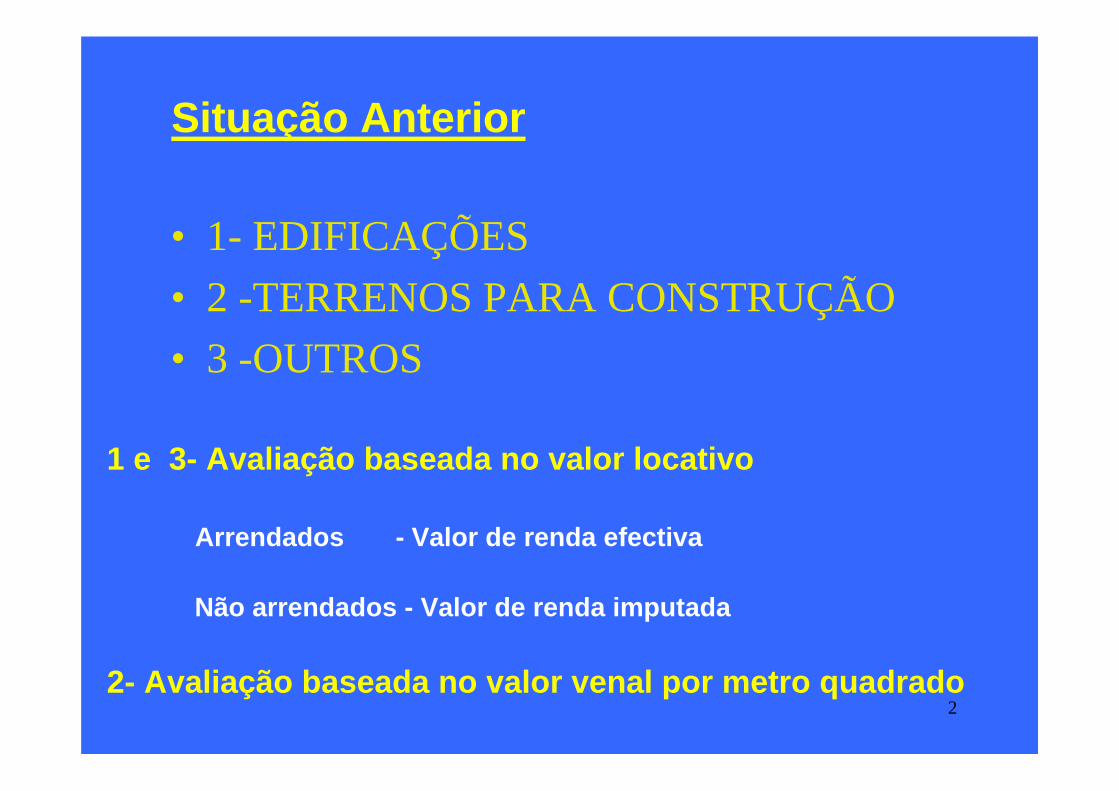

Situação Anterior

• 1- EDIFICAÇÕES• 2 -TERRENOS PARA CONSTRUÇÃO• 3 -OUTROS

1 e 3- Avaliação baseada no valor locativo

Arrendados - Valor de renda efectiva

Não arrendados - Valor de renda imputada

2- Avaliação baseada no valor venal por metro quadrado

3

Desajustamentos do Regime Antigo

• - Um sistema de avaliações discricionárioAssente no mercado de arrendamento Ausência de factores objectivos

• - Não actualização dos valores patrimoniais • - Quadro legal arcaico e não harmonioso• - Controlo fiscal débil• - Estrutura de taxas excessivas

4

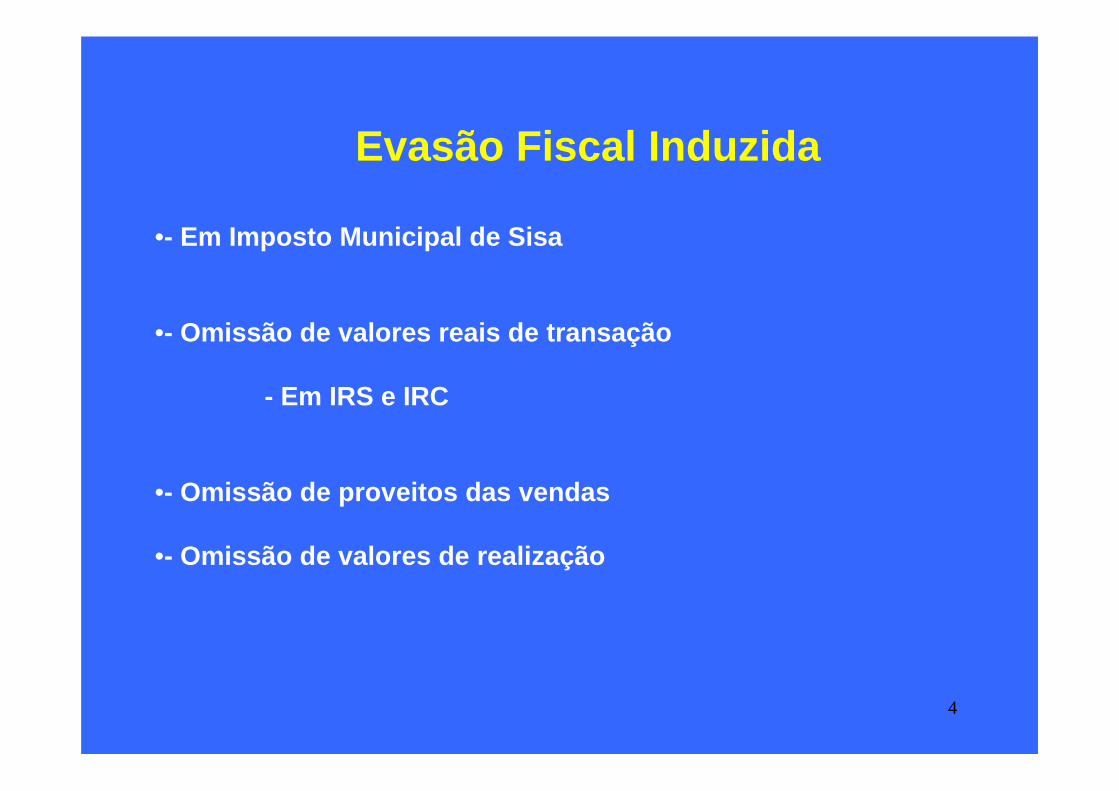

Evasão Fiscal Induzida

•- Em Imposto Municipal de Sisa

•- Omissão de valores reais de transação

- Em IRS e IRC

•- Omissão de proveitos das vendas

•- Omissão de valores de realização

5

Diploma de Aprovação do CIMI Dec.-Lei nº 287/2003 de 12 de Novembro

ENTRADA EM VIGOR

1 – O CIMI ENTROU EM VIGOR EM 1/12/2003.

Excepto as normas relativas à constituição, competência e funcionamento dos organismos de avaliação e dos peritos, que entraram em vigor no dia seguinte à publicação do diploma.

(13 de Novembro de 2003)

6

Diploma de Aprovação do CIMI Dec.-Lei nº 287/2003 de 12 de Novembro

2 – REGIME DOS PRÉDIOS OMISSOS.

– Os declarados antes da entrada em vigor do novo regime das avaliações são avaliados segundo as regras antigas

7

Diploma de Aprovação do CIMI Dec.-Lei nº 287/2003 de 12 de Novembro

2 – REGIME DOS PRÉDIOS OMISSOS.

- Os declarados após a entrada em vigor do novo regime serão avaliados segundo as novas regras

- resultando assim, que às liquidações de anos anteriores éaplicada a taxa do IMI prevista na alínea c) do artº 112º , em vigor em Janeiro de 2004, mas reportada à Contribuição Autárquica

8

Diploma de Aprovação do CIMI Dec.-Lei nº 287/2003 de 12 de Novembro

REVOGAÇÃO

- É revogado o CCA, bem como o CCPIIA na parte ainda vigente, com a entrada em vigor do CIMI.- Os códigos revogados continuam a aplicar-se aos factos ocorridos na sua vigência.- Mantêm-se em vigor os benefícios fiscais atribuídos no âmbito da CA agora reportados ao IMI.

9

Novo Sistema de Tributação do Património

CIMICCA/CCPIIA

CIMSISD CIMT

Imposto de Selo Imposto de Selo

10

Grandes Opções da Reforma

•- Abolir o imposto sucessório

•- Abolir o imposto sucessório por avença

•- Instituir um novo regime de avaliações prediais

•- Redução generalizada das taxas

•- Maior justiça fiscal

•- Mais eficácia no combate à fraude

•- Simplicidade e desburocratização

•- Reforço dos poderes fiscais dos municípios

11

Grandes Opções da ReformaTributação Estática

Imposto Municipal sobre Imóveis - IMI

• Novo Regime de avaliação de Imóveis

- Aproximação aos valores de mercado- Regras objectivas- Simplificação e desborucratização- Órgãos de coordenação (CNAPU, CNAPR, JAM)

• Diminuição das taxas

• Informatização e simplificação

12

Novo Sistema de Tributação do Património

A base de tributação dos prédios rústicosprédios rústicos continua a ser o seu potencial rendimento produtivo.

Prédios urbanos Prédios urbanos -- Avaliação de prédios já inscritos na matriz.

São avaliados nos termos do CIMI, aquando da primeira transmissão

Quando arrendados o VPTVPT é o que resultar da capitalização da renda anual, se tal valor for inferior ao da avaliação .

13

Actualização do Valor Patrimonial TributárioPrédios urbanos não arrendadosPrédios urbanos não arrendados..

O VPTVPT foi actualizado com base em coeficientes de desvalorização da moeda ajustadas com os preços de mercado. Estes coeficientes variaram entre 1 e 44,21 e constam da portaria n.º 1337/2003, de 5 de Dezembro.

Prédios urbanos arrendadosPrédios urbanos arrendados. .

O VPTVPT actualizado resultou da capitalização da renda anual pela aplicação do factor 12 quando esse valor era inferior ao determinado como não arrendado.

14

Prédios Urbanos Parcialmente ArrendadosPrédios Urbanos Parcialmente Arrendados

Nos prédios urbanos só em parte arrendados, cujos rendimentos parciais estão descriminados nas matrizes, aplicam-se os dois critérios a que se referem os art.ºs 16º e 17º, à parte arrendada e não arrendada, somando-se os dois valores para determinar o valor patrimonial tributário global do prédio.

Actualização Periódica do VPT

A actualização periódica é efectuada trienalmente com base em factores correspondentes a 75% dos coeficientes de desvalorização da moeda - Portaria do Ministro das Finanças para efeitos de IR

15

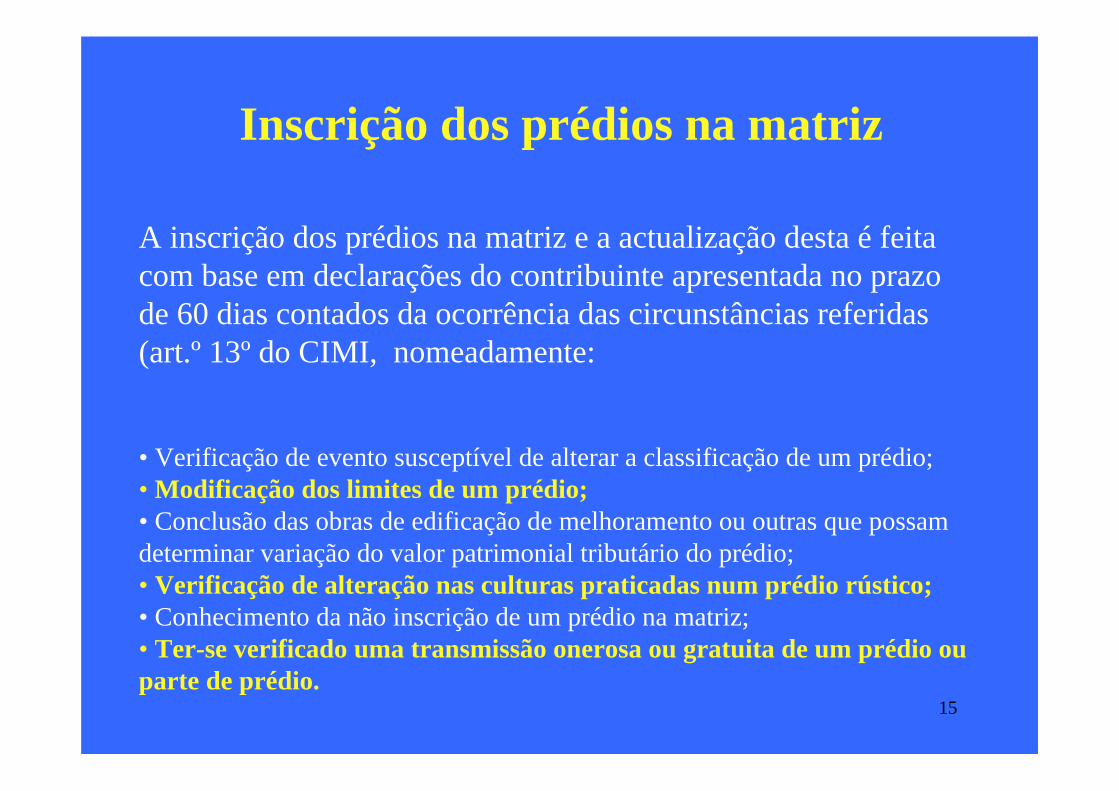

Inscrição dos prédios na matriz

A inscrição dos prédios na matriz e a actualização desta é feitacom base em declarações do contribuinte apresentada no prazo de 60 dias contados da ocorrência das circunstâncias referidas (art.º 13º do CIMI, nomeadamente:

• Verificação de evento susceptível de alterar a classificação de um prédio;• Modificação dos limites de um prédio;• Conclusão das obras de edificação de melhoramento ou outras que possam determinar variação do valor patrimonial tributário do prédio;• Verificação de alteração nas culturas praticadas num prédio rústico;• Conhecimento da não inscrição de um prédio na matriz; • Ter-se verificado uma transmissão onerosa ou gratuita de um prédio ou parte de prédio.

16

Documentos a juntar à declaração de Inscrição

•• Plantas das Construções autenticadas;Plantas das Construções autenticadas;•• Plantas da responsabilidade do contribuinte para Plantas da responsabilidade do contribuinte para

construções não licenciadas;construções não licenciadas;

•• Fotocópia do alvará de loteamento;Fotocópia do alvará de loteamento;•• Fotocópia do alvará de licença de construção, projecto Fotocópia do alvará de licença de construção, projecto

aprovado ou documento de viabilidade construtivaaprovado ou documento de viabilidade construtiva.

17

Classificação dos prédios

• Rústicos • Urbanos • Mistos

• Urbanos » Habitacionais » Comerciais, Industriais ou para Serviços» Terrenos para Construção » Outros

18

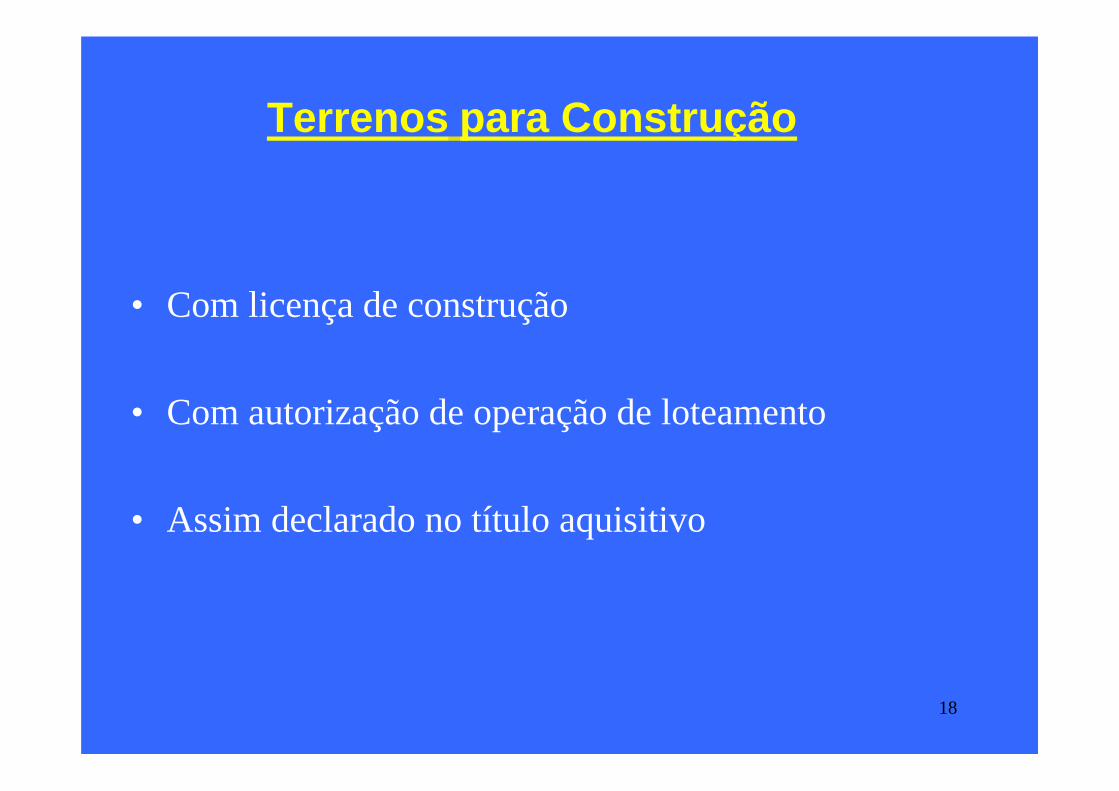

Terrenos para Construção

• Com licença de construção

• Com autorização de operação de loteamento

• Assim declarado no título aquisitivo

19

Outros

• Edifícios e construções licenciados ou, na falta de licença, que tenham como destino normal outros fins que não a Habitação, Comércio, Industria ou Serviços

• Terrenos para os quais as entidades competentes vedem qualquer licença ou autorização de operação de

loteamento ou de construção

20

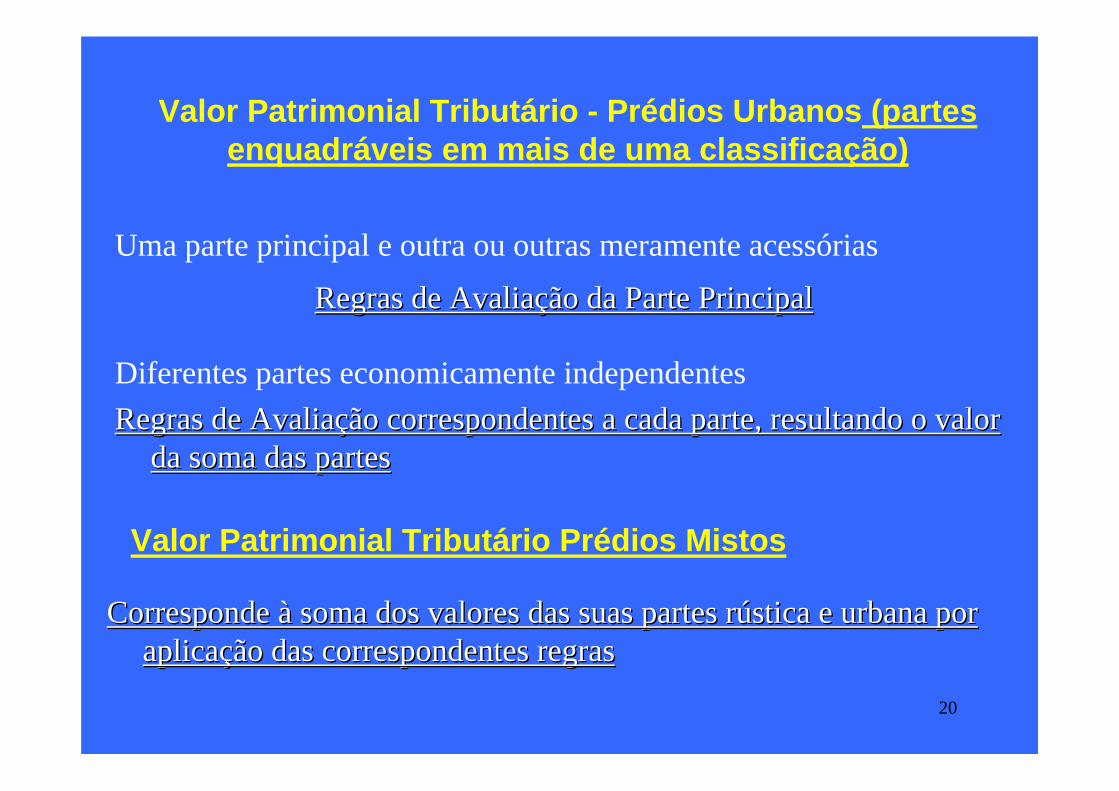

Valor Patrimonial Tributário - Prédios Urbanos (partes enquadráveis em mais de uma classificação)

Diferentes partes economicamente independentesRegras de Avaliação correspondentes a cada parte, resultando o vRegras de Avaliação correspondentes a cada parte, resultando o valor alor

da soma das partes da soma das partes

Uma parte principal e outra ou outras meramente acessórias

Regras de Avaliação da Parte PrincipalRegras de Avaliação da Parte Principal

Valor Patrimonial Tributário Prédios Mistos

Corresponde à soma dos valores das suas partes rústica e urbana Corresponde à soma dos valores das suas partes rústica e urbana por por aplicação das correspondentes regras aplicação das correspondentes regras

21

Determinação do Valor Patrimonial Tributário

1- EdificaçõesEdificações - Habitação, Comércio, Indústria e Serviços

VtVt = Vc = Vc xx A A xx Ca Ca xx Cl Cl xx Cq Cq xx CvCv• Vt = valor patrimonial tributário• Vc = valor base dos prédios edificados• A = área bruta de construção mais área excedente à área de

implantação• Ca = coeficiente de afectação• Cl = coeficiente de localização • Cq = coeficiente de qualidade e conforto• Cv = coeficiente de vetustez

22

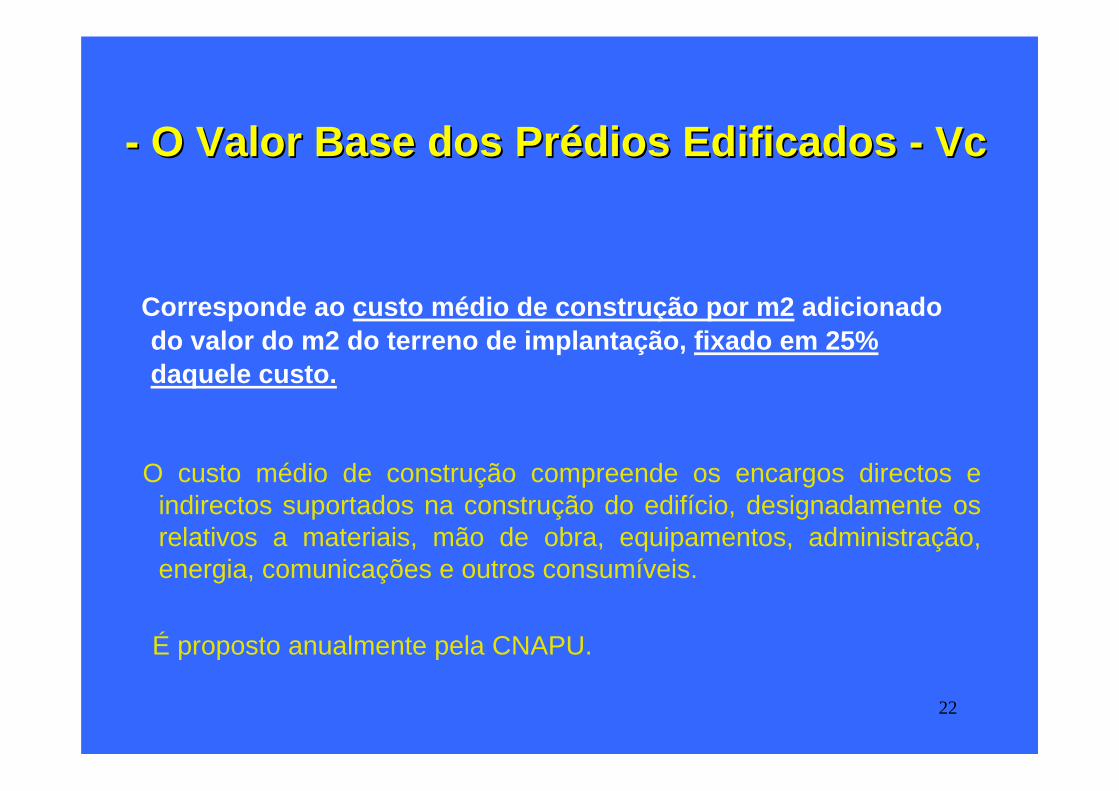

-- O Valor Base dos Prédios Edificados O Valor Base dos Prédios Edificados -- VcVc

Corresponde ao custo médio de construção por m2 adicionado do valor do m2 do terreno de implantação, fixado em 25% daquele custo.

O custo médio de construção compreende os encargos directos e indirectos suportados na construção do edifício, designadamente os relativos a materiais, mão de obra, equipamentos, administração,energia, comunicações e outros consumíveis.

É proposto anualmente pela CNAPU.

Determinação do Valor base dos prédios edificados

1. Custo médio de construção/m2

2. Valor do m2 do terreno de implantação[fixado em 25% do custo médio de construção/m2]

€ 120 +

3. Vc para 2003 e 2004 € 600

€ 480

24

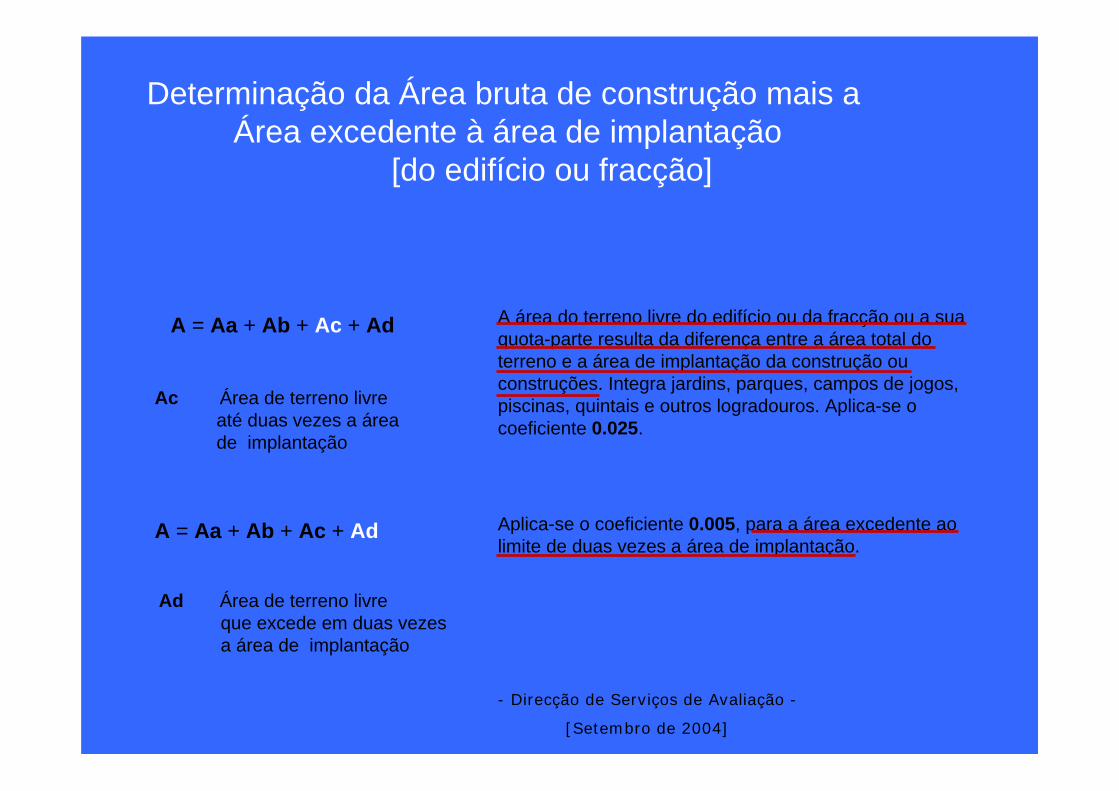

A = Área Bruta de Construção e Área Excedente à Área de Implantação

A = A = AaAa ++AbAb+Ac++Ac+AdAd

Em que:• -Aa = área bruta privativa - ( 1)• -Ab = áreas brutas dependentes- (0,3)• -Ac = área do terreno livre até ao limite de 2 vezes a área de implantação-(0,025)• -Ad = área do terreno livre que excede o limite de 2 vezes a área de implantação

(0,005)

Determinação da Área bruta de construção mais a Área excedente à área de implantação

[do edifício ou fracção]

Aa Área bruta privativa

A = Aa + Ab + Ac + Ad É a superfície total, medida pelo perímetro exterior e eixos dasparedes ou outros elementos separadores do edifício ou da fracção, inclui varandas privativas fechadas, caves e sótãos privativos com utilização idêntica à do edifício ou da fracção. Aplica-se o coeficiente 1.00.

+

Determinação da Área bruta de construção mais aÁrea excedente à área de implantação

[do edifício ou fracção]

Ab Áreas brutas dependentes

A = Aa + Ab + Ac + AdSão as áreas cobertas de uso exclusivo, ainda que constituam partes comuns, mesmo que situadas no exterior do edifício ou da fracção, cujas utilizações são acessórias relativamente ao uso a que se destina o edifício ou fracção.

Para o efeito, consideram-se locais acessórios: garagens e parqueamentos, arrecadações, instalações para animais, sótãos ou caves acessíveis, desde que não integrados na Aa, e ainda outros locais privativos de função distinta das anteriores. Aplica-se o coeficiente 0.30.

27

• Exemplo:

FracçãoFracção com 200 m2 de área bruta privativa e anexo com 60 m2.

• -Aa = 200 m2• -Ab = 60 x 0,3 = 18 m2• -A = 200+18= 218 m2

Ponderação das áreasPonderação das áreas

A = Área Bruta de Construção e Área Excedente à de Implantação

- Direcção de Serviços de Avaliação -

[Setembro de 2004]

Determinação da Área bruta de construção mais a Área excedente à área de implantação

[do edifício ou fracção]

Ac Área de terreno livreaté duas vezes a áreade implantação

A = Aa + Ab + Ac + Ad A área do terreno livre do edifício ou da fracção ou a sua quota-parte resulta da diferença entre a área total do terreno e a área de implantação da construção ou construções. Integra jardins, parques, campos de jogos, piscinas, quintais e outros logradouros. Aplica-se o coeficiente 0.025.

Ad Área de terreno livreque excede em duas vezesa área de implantação

A = Aa + Ab + Ac + Ad Aplica-se o coeficiente 0.005, para a área excedente ao limite de duas vezes a área de implantação.

Aa Área bruta privativa

Ab Áreas brutas dependentes

A = Aa + Ab + Ac + Ad

Aa Área bruta privativa

Ab Áreas brutas dependentes

Ac Área de terreno livreaté duas vezes a áreade implantação

Ad Área de terreno livreque excede em duas vezesa área de implantação

A = Aa + Ab + Ac + Ad

Em síntese:

Determinação da Área bruta de construção mais a Área excedente à área de implantação

[do edifício ou fracção]

30

• Exemplo:

MoradiaMoradia de 2 pisos iguais com 100 m2 de área de implantação e anexos com 60 m2, em lote com 1000 m2.

• -Aa = 100 x 2 x 1 = 200m2• -Ab = 60 x 0,3 = 18 m2• -Ac = (100+60) x 2 x 0.025 = 320 x 0.025 = 8 m2• -Ad = [1000m2 - (100+60+320)] x 0.005 = 2,6 m2• -A = 200+18+8+2.6 = 228,6m2

Ponderação das áreasPonderação das áreas

A = Área Bruta de Construção e Área Excedente à Área de Implantação

31

- Coeficiente de Afectação - Ca

Varia com o tipo de utilização dos prédios de acordo com o quadro:

Utilização Coeficientes

Comércio 1,20

Serviços 1.10

Habitação 1,00

Habitação Social 0,70

Armazéns e act. industrial 0,60

Prédios n/ lic.em condições mto defic.de habitabilidade

0.45

Estacionamento coberto 0,40

Estacionamento não coberto 0,08

32

O Coeficiente de Localização - Cl

- Varia entre 0,4 e 2,0 podendo ser reduzido para 0,35 em situações de edificação dispersa em meio rural e ser elevado até 3 em zonas de elevado valor de mercado imobiliário

- São propostos pela CNAPU em duas fases distintas:

• -1ª fase - os coeficientes de localização mínimo e máximo a usar em cada município.

• 2ª fase - os zonamentos municipais, respectivos coeficientes de localização e as percentagens dos terrenos para construção com base nas propostas dos PL e PR.

33

O Coeficiente de Localização - Cl

- Varia entre 0,4 e 2,0 podendo ser reduzido para 0,35 em situações de edificação dispersa em meio rural e ser elevado até 3 em zonas de elevado valor de mercado imobiliário

- São propostos pela CNAPU em duas fases distintas:

• -1ª fase - os coeficientes de localização mínimo e máximo a usar em cada município.

• 2ª fase - os zonamentos municipais, respectivos coeficientes de localização e as percentagens dos terrenos para construção com base nas propostas dos PL e PR.

34

- O Coeficiente de Qualidade e Conforto-Cq

Pode ser majorado até 1,7 e minorado até 0,5

obtêm-se adicionando à unidade os coeficientes majorativos e subtraindo

os minorativos, que constam das tabelas.

35

- Coeficiente de Qualidade e Conforto - Cq - Tabelas para prédios urbanos destinados a habitação

Elementos de qualidade e conforto Coeficientes

Majorativos Moradias unifamiliares Até 0.20 Localização em condomínio fechado 0.20 Garagem individual 0,04 Garagem colectiva 0,03 Piscina individual 0,06 Piscina colectiva 0,03 Campo de ténis 0,03 Outros equipamentos de lazer 0,04 Qualidade construtiva Até 0,15 Localização excepcional Até 0,10 Sistema central de climatização 0,03 Elevadores em edif.de menos de 4 pisos 0,02

36

Coeficiente de Qualidade e Conforto - Cq - Tabelas para prédios urbanos destinados a habitação

Minorativos Inexistência de cozinha 0.10 Inexistência de instalações sanitárias 0,10 Inexistência de rede pública ou privada de água 0,08 Inexistência de rede pública ou privada de

electricidade 0,10

Inexistência de rede pública ou privada de gás 0,02 Inexistência de rede pública ou privada de

esgotos 0,05

Inexistência de ruas pavimentadas 0,03 Existência de áreas inferiores às regulamentares 0,05

Inexistência de elevador em edifícios com mais de 3 pisos

0,02

Estado deficiente de conservação Até 0,10

37

- Coeficiente de Qualidade e Conforto - Cq - Tabelaspara prédios urbanos destinados a comércio, indústria e serviços

Elementos de qualidade e conforto Coeficientes

Majorativos Localização em centro comercial 0.25 Localização em edifícios destinados a

escritórios 0,10

Sistema central de climatização 0,10 Qualidade construtiva Até 0,10 Existência de elevador(es) e/ou escada(s)

rolante(s) 0,03

38

Coeficiente de Qualidade e Conforto - Cq - Tabelaspara prédios urbanos destinados a comércio, indústria e serviços

Elementos de qualidade e conforto Coeficientes

Minorativos Inexistência de instalações sanitárias 0,10 Inexistência de rede pública ou privada de água 0,08 Inexistência de rede pública ou privada de

electricidade 0,10

Inexistência de rede pública ou privada de esgotos

0,05

Inexistência de ruas pavimentadas 0,03 Inexistência de elevadores em edifícios com

mais de 3 pisos 0,02

Estado deficiente de conservação Até 0,10

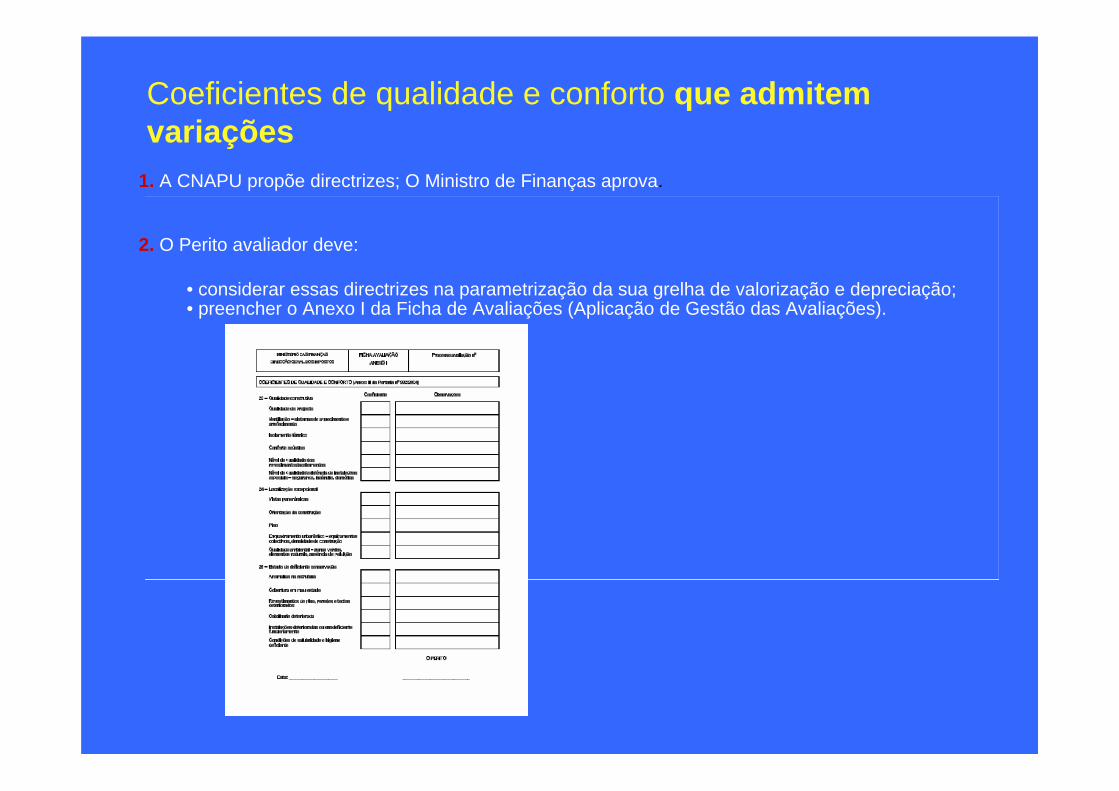

Coeficientes de qualidade e conforto que admitem variações

1. A CNAPU propõe directrizes; O Ministro de Finanças aprova.

2. O Perito avaliador deve:

• considerar essas directrizes na parametrização da sua grelha de valorização e depreciação;• preencher o Anexo I da Ficha de Avaliações (Aplicação de Gestão das Avaliações).

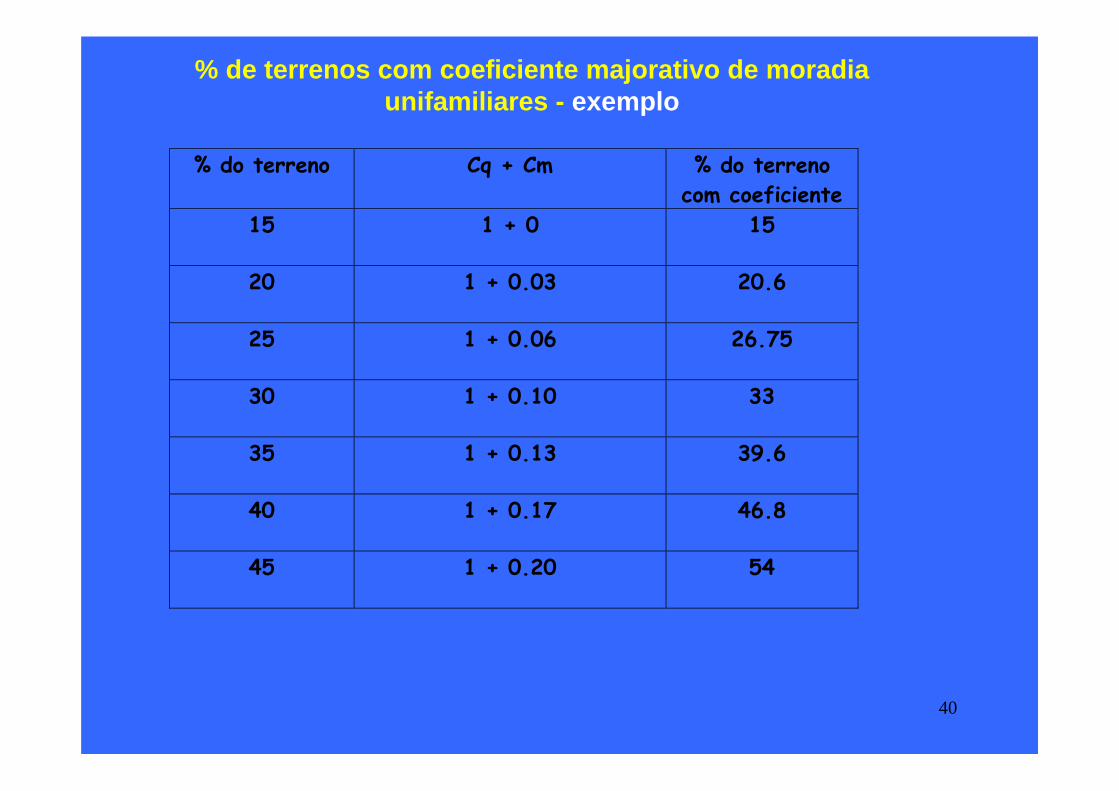

40

% de terrenos com coeficiente majorativo de moradia unifamiliares - exemplo

% do terreno Cq + Cm % do terreno com coeficiente

15 1 + 0 15

20 1 + 0.03 20.6

25 1 + 0.06 26.75

30 1 + 0.10 33

35 1 + 0.13 39.6

40 1 + 0.17 46.8

45 1 + 0.20 54

41

- Coeficiente de Vetustez - Cv

Anos Coeficiente de vetustez Menos de 3 1,00

3 a 5 0.98 6 a 10 0,95 11 a 15 0,90 16 a 20 0,85 21 a 30 0,80 31 a 40 0,75 41 a 50 0,65 51 a 60 0,55 61 0 80 0,45 Mais de 80 0,35

42

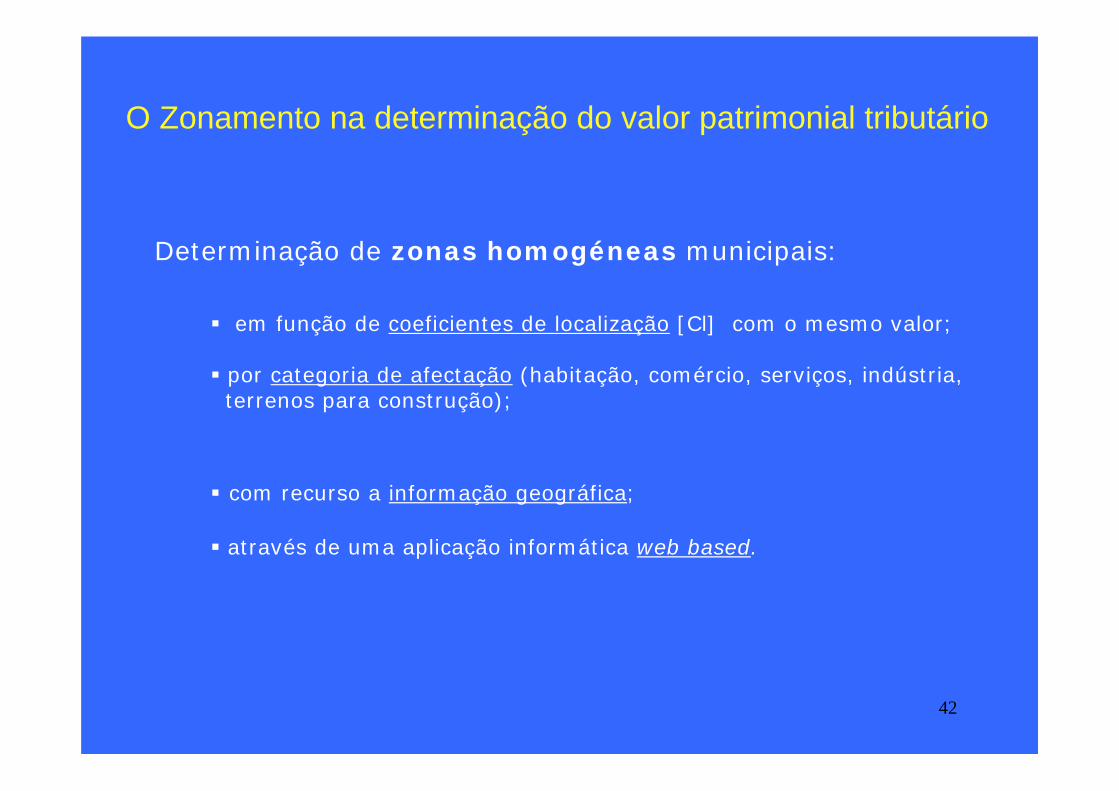

O Zonamento na determinação do valor patrimonial tributário

Determinação de zonas homogéneas municipais:

em função de coeficientes de localização [Cl] com o mesmo valor;

por categoria de afectação (habitação, comércio, serviços, indústria,terrenos para construção);

com recurso a informação geográfica;

através de uma aplicação informática web based.

43

Fases Objectivos Metas

• 1ª Fase Obter zonamentos municipaisde forma célere, transparente e padronizada

Formação e acompanhamento dos peritos avaliadores - Definição de regras e procedimentos para o zonamento

Optimizar o processo de aquisição da informação

Aumentar a performance do sistema e ampliar as funcionalidades de edição da aplicação

Enquadramento estratégico

Desenvolvimento de aplicação com tecnologia Web [protótipo]

Descentralizar o processo de aquisição da informação

• 2ª Fase Melhorar as regras e procedimentos de zonamentoRefinar o zonamento

Recorrer a informação geográfica Acesso à cartografia digital do INE [MapService]

Incluir sistema de suporte à decisão Incluir funcionalidades de pesquisa, de elaboração de relatórios e de produção de mapas temáticos

44

Fases Objectivos Metas

• 3 ª Fase Incluir os prédios urbanos novos e os que transmitidos na vigência do CIMI

Concepção e implementação de modelo de registode prédios com informação geográfica coerente com a utilizada para o zonamento (cartografia INE)

Enquadramento estratégico (cont.)

Concepção e implementação do fluxo de informação: Perito avaliador - Câmara Municipal -INE - DGCI (DSA)]

Repensar os processos de gestão e acesso da informação

45

Zonamento - carta 1/25.000

46

Zonamento- ortofotomapa

47

48

49

50

Perito local

Serv. Finanças

Perito local

Serv. Finanças

Perito local

Serv. Finanças

Perito Regional

Direcção Finanças

Perito Regional

Direcção Finanças

DGCI

DSA

Zonamento - Modelo de Participação

A) Elaboração do zonamento - nível municipal 386 peritos locais

B) Coordenação regional do zonamento - nível distrital 87 peritos coordenadores

C) Coordenação e supervisão do zonamento - nível nacional 10 coordenadores

51

Zonamento - exemplo

O n.º de zonas e respectivos coeficientes de localização deverão representar as diferentes especificidades de cada município.

Zonamento – Coeficientes de Localização/habitação e % Terrenos Zona Município Coef.

Máximo Coef. Minímo

% Max Terreno

% Min Terreno

A Lisboa 3.00 1.20 35 15 B Porto 3.00 0.90 38 20 C Amadora 2.16 1.00 35 22 D Albufeira 2.92 0.70 40 15 E Almada 2.00 1.25 35 20 F Águeda 1.30 0.40 23 15

G Abrantes 0.90 0.40 20 15 H A-Beira 0.70 0.35 17 15

52

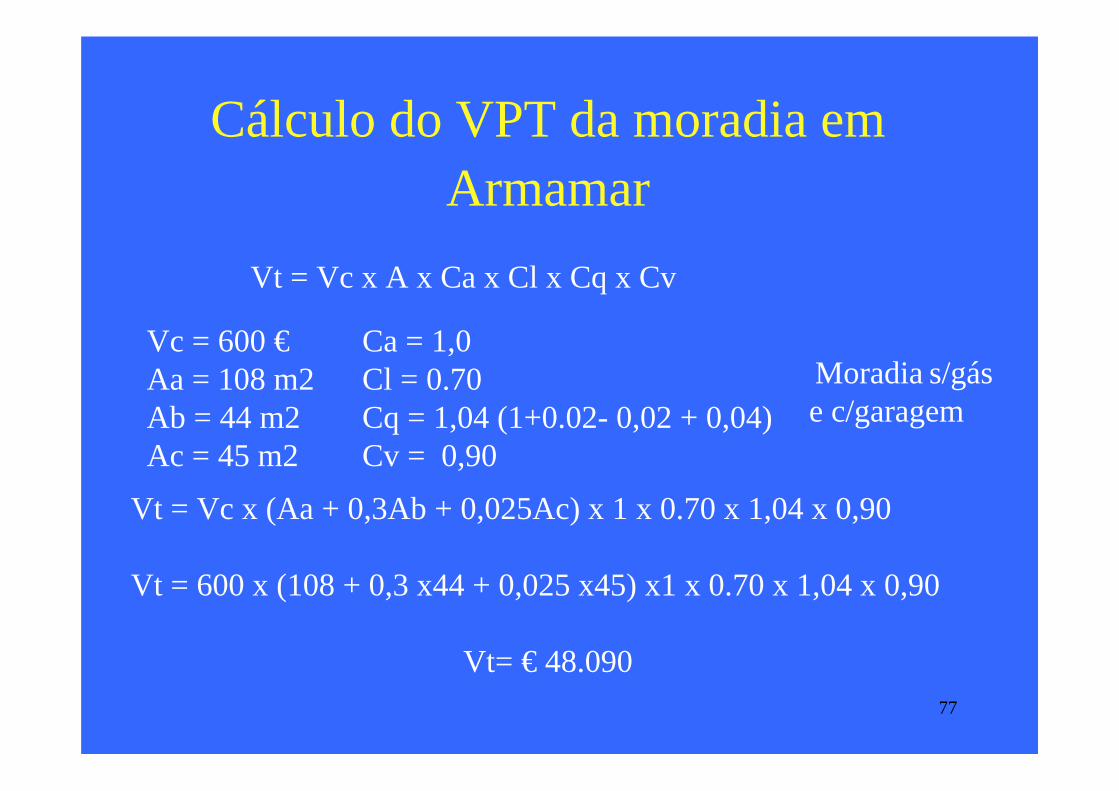

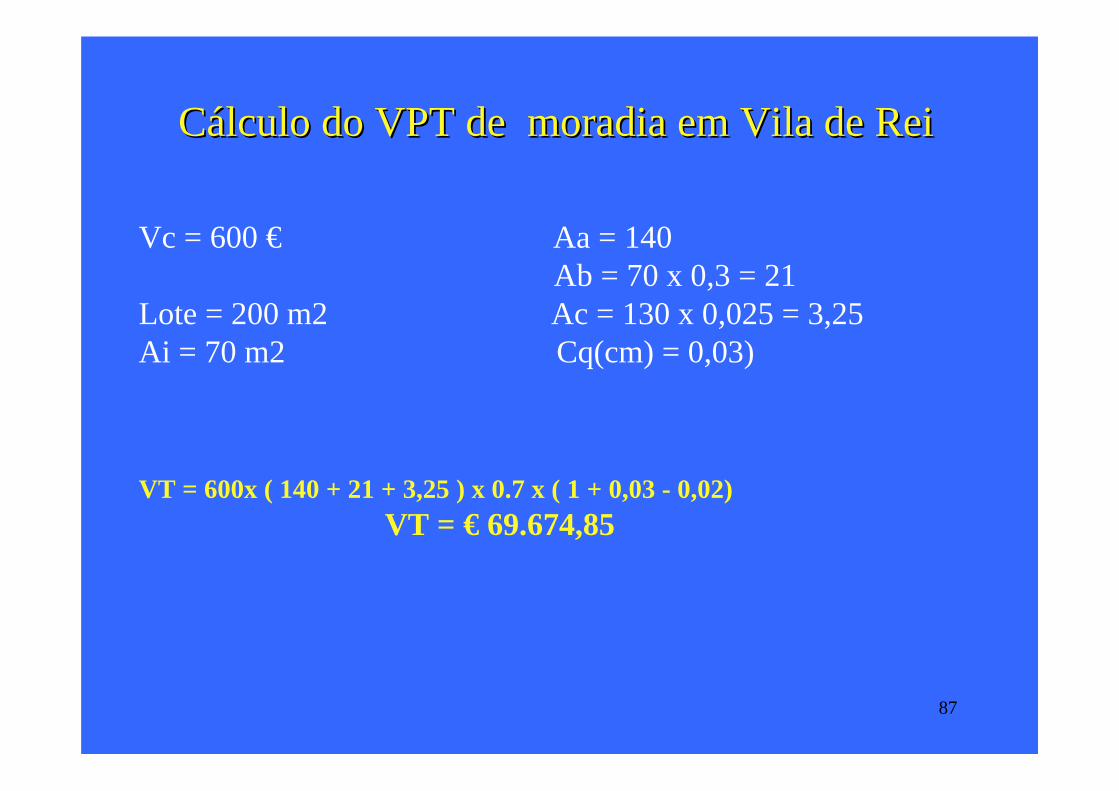

Exemplo de cálculo de VPT em zona interior do país:

- Moradia com 2 pisos iguais com 100 m2 de área de implantação e anexos com 60 m2, implantada em terreno com 1000 m2.

Vt = Vc x A x Ca x Cl x Cq x Cv

• Vc = 600 €• A= Aa + Ab + Ac +Ad= A = 200+18+8+2.6 = 228,6m2• Ca = 1• Cl =0.70 • Cq =1 (Cm = 0.02)• Cv =1

Vt=97.932,24 €

53

Quadro comparativo:Localização (1)

Coeficiente de localização (cl)-(2)

Coeficiente moradia (cm)-(3)

Vt do prédio (€)-(4)

Armamar 0,70 1.02 97.932,24 Alcabideche 2,00 1.10 301.752,00

Loulé 1,70 1.13 263.484,36 Lourinhã 1,10 1.07 161.437,32 Mafra 1,20 1.07 176.113,44 Melgaço 0,80 1.02 111.922,56 Mira 0,96 1.03 135.623,81 Moita 1,36 1.10 205.191,36

Carcavelos 2,10 1.10 316.839,60 Sobral 1,00 1.03 141.274,80 Setúbal 1,50 1.13 232.486,20 Massamá 1,60 1.07 234.817,92 T. Vedras 1,19 1.00 163.220,40

C.Ribatejo 1,45 1.09 216.781,38 V. Rei 0,70 1.00 96.012,00

54

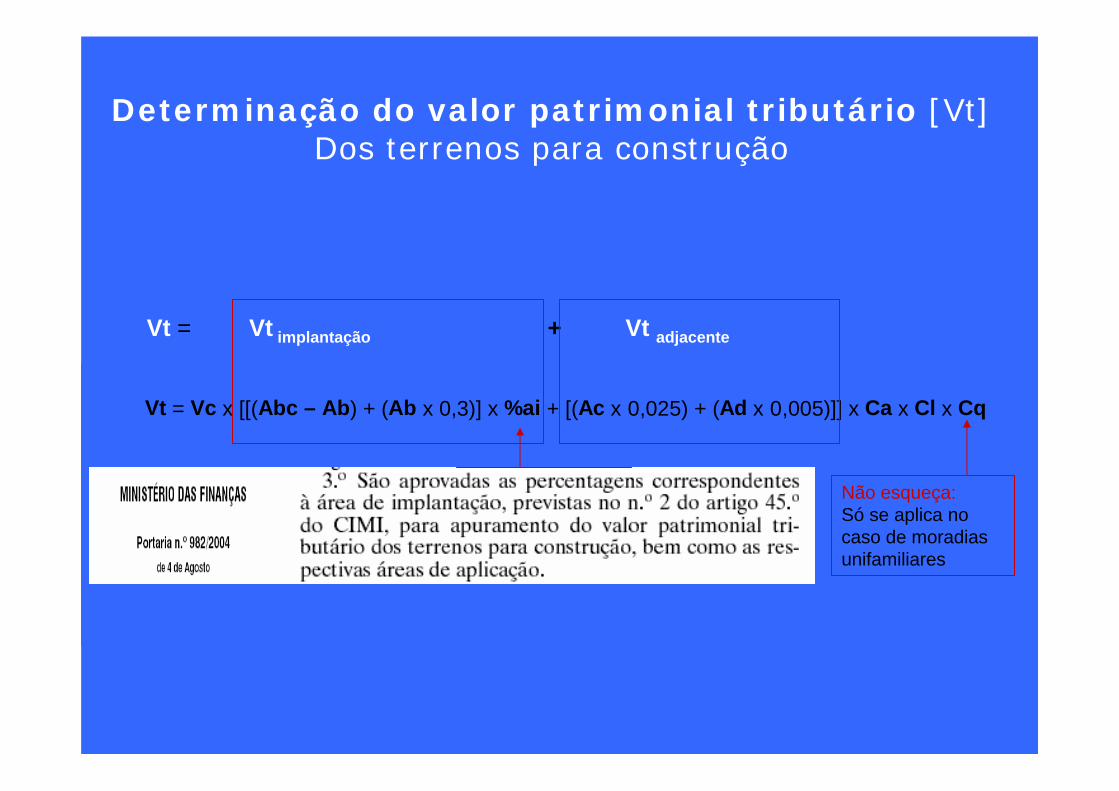

2 - Valor Patrimonial Tributário dos Terrenos para Construção

- Vpt dos terrenos para construção é o somatório do valor da área de implantação do edifício a construir, que é a situada dentro do perímetro de fixação do edifício ao solo medida pela parte exterior, adicionado do valor do terreno adjacente à implantação.

- O valor da área de implantação varia entre 15% e 45% do valor das edificações autorizadas ou previstas.

Determinação do valor patrimonial tributário [Vt] Dos terrenos para construção

Vt = Vt implantação + Vt adjacente

Vtimplantação = Vc x [(Abc – Ab) + (Ab x 0,3)] x %ai x Ca x Cl x Cq

Vc Valor base dos prédios edificados

Abc Área bruta de construção

Ab Área bruta dependente (ponderada com o coeficiente 0,3)

%ai Percentagem da área de implantação(variando entre 15 e 45 % do valor das edificações previstas ou autorizadas)

Ca Coeficiente de afectação

Cl Coeficiente de localização

Cq Coeficiente majorativo para moradias unifamiliares(só se aplica o Cq neste caso)

Vt = Vt implantação + Vt adjacente

Vtadjacente = Vc x [(Ac x 0,025) + (Ad x 0,005)] x Ca x Cl x Cq

Vc Valor base dos prédios edificados

Ac Área do terreno livre até ao limite de duas vezes a área de implantação(ponderada com o coeficiente de 0,025)

Ad Área do terreno livre que excede o limite de duas vezes a área de implantação(ponderada com o coeficiente 0,005)

Ca Coeficiente de afectação

Cl Coeficiente de localização

Cq Coeficiente majorativo para moradias unifamiliares(só se aplica o Cq neste caso)

Vt = Vt implantação + Vt adjacente

Vt = Vt implantação + Vt adjacente

Vt = Vc x [[(Abc – Ab) + (Ab x 0,3)] x %ai + [(Ac x 0,025) + (Ad x 0,005)]] x Ca x Cl x Cq

Não esqueça:Só se aplica no caso de moradias unifamiliares

56

Valor Patrimonial Tributário de Terrenos para Construção Exemplo de cálculo de terreno em zona interior do país:

Terreno com 1000 m2 para implantação de moradia com 2 pisos, com área de implantação de 100 m2 e anexo com 60 m2.

Vt = Vc x [((Abc -Ab) + (Ab x0,3)) x % + (Ac x 0.025) + (Ad x 0.005)] x Ca x Cl x Cq

Vt = 600 x [((260-60) + (60 x 0.3)) x 18% + (320 x0.025) + (520x 0.005)] x 1 x 0.7 x 1.02Vt = 600 x [(200 + 18) x 18% + (8 + 2,6)] x 1 x 0.7 x 1.02Vt = 600 x[(218 x 18%)+ 10,6 ] x 1 x 0.7 x 1.02

Vt = 600 x 49.84 x 1 x 0.7 x 1.02

Vt = 21.351€

57

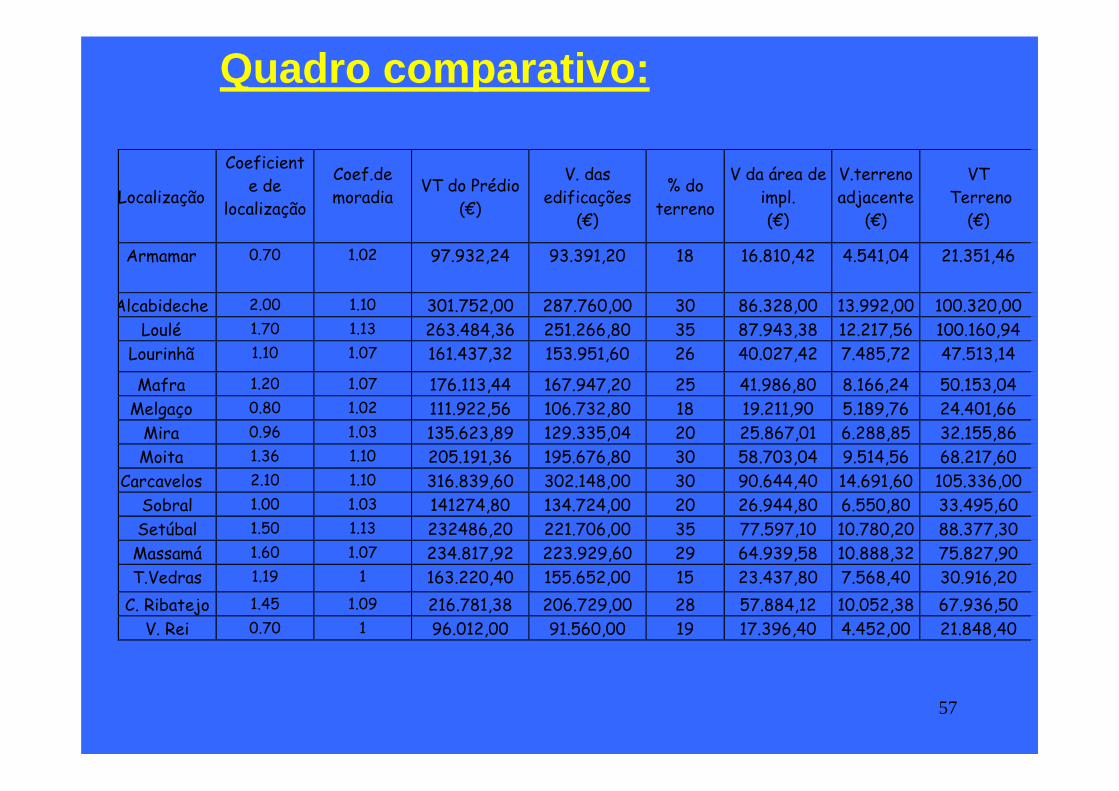

Quadro comparativo:

Localização

Coeficiente de

localização

Coef.de moradia

VT do Prédio (€)

V. das edificações

(€)

% do terreno

V da área de impl. (€)

V.terreno adjacente

(€)

VT Terreno

(€)

Armamar 0.70 1.02 97.932,24 93.391,20 18 16.810,42 4.541,04 21.351,46

Alcabideche 2.00 1.10 301.752,00 287.760,00 30 86.328,00 13.992,00 100.320,00 Loulé 1.70 1.13 263.484,36 251.266,80 35 87.943,38 12.217,56 100.160,94

Lourinhã 1.10 1.07 161.437,32 153.951,60 26 40.027,42 7.485,72 47.513,14

Mafra 1.20 1.07 176.113,44 167.947,20 25 41.986,80 8.166,24 50.153,04 Melgaço 0.80 1.02 111.922,56 106.732,80 18 19.211,90 5.189,76 24.401,66

Mira 0.96 1.03 135.623,89 129.335,04 20 25.867,01 6.288,85 32.155,86 Moita 1.36 1.10 205.191,36 195.676,80 30 58.703,04 9.514,56 68.217,60

Carcavelos 2.10 1.10 316.839,60 302.148,00 30 90.644,40 14.691,60 105.336,00 Sobral 1.00 1.03 141274,80 134.724,00 20 26.944,80 6.550,80 33.495,60 Setúbal 1.50 1.13 232486,20 221.706,00 35 77.597,10 10.780,20 88.377,30 Massamá 1.60 1.07 234.817,92 223.929,60 29 64.939,58 10.888,32 75.827,90 T.Vedras 1.19 1 163.220,40 155.652,00 15 23.437,80 7.568,40 30.916,20

C. Ribatejo 1.45 1.09 216.781,38 206.729,00 28 57.884,12 10.052,38 67.936,50 V. Rei 0.70 1 96.012,00 91.560,00 19 17.396,40 4.452,00 21.848,40

58

3 - Valor Patrimonial Tributário dos Prédios da Espécie “Outros”

I - No caso de edifícios, o valor patrimonial tributário é determinado nos termos do artigo 38.º com as adaptações necessárias.