Embed Size (px)

DESCRIPTION

Semestral da distribuição de veículos automotores no Brasil 2007

Citation preview

FENABRAVE 1

FENABRAVE 2

Associações de Marca filiadas à Fenabrave

AUTOS E COMERCIAIS LEVES

ABBM – Assoc. Bras. dos Concessionários BMW

ABCN – Assoc. Bras. dos Concessionários Nissan ABRAC – Assoc. Bras. dos Concessionários de Automóveis Chevrolet

ABRACAF – Assoc. Bras. dos Concessionários de Automóveis Fiat ABRACIT – Assoc. Bras. dos Concessionários Citröen

ABRACOP - Assoc. Bras. dos Concessionários Peugeot ABRADIF – Assoc. Bras. dos Distribuidores Ford

ABRADIT – Assoc. Bras. dos Distribuidores Toyota ABRARE – Assoc. Bras. dos Concessionários Renault

ABRASUHY – Assoc. Bras. dos Concessionários Hyundai ABRAV – Assoc. Bras. dos Revendedores de Automóveis Volvo

ASSOAUDI – Assoc. Bras. dos Distribuidores Audi ASSOBRAV – Assoc. Bras. de Concessionários Volkswagen

ASSOKIA – Assoc. Bras. dos Distribuidores Kia Motors ASSOMIT – Assoc. Bras. dos Concessionários Mitsubishi

AUTOHONDA – Assoc. Bras. de Conc. Honda de Veícs. Aut. Nac. e Importados

CAMINHÕES

ABRAVO – Assoc. Bras. dos Distribuidores Volvo ACAV – Assoc. Bras. dos Distribuidores Volkswagen Caminhões

ANCIVE – Assoc. Bras. dos Concessionários Iveco ASSOBENS - Assoc. Nac. dos Concessionários Mercedes-Benz

ASSOBRASC – Assoc. Bras. dos Concessionários Scania

IMPLEMENTOS RODOVIÁRIOS

ABRADIGUE – Assoc. Bras. dos Concessionários Guerra ABRADIR – Assoc. Bras. de Distribuidores Randon

ABRANOMA – Assoc. Bras. dos Representantes Noma

MÁQUINAS AGRÍCOLAS

ABRACASE – Assoc. Bras. dos Distribuidores Case Ih do Brasil ABRADA – Assoc. Bras. dos Distribuidores Agrale

ABRAFORTE – Assoc. Bras. dos Distribuidores New Holland ASSODEERE – Assoc. Bras. dos Distribuidores John Deere

ASSOMAR – Assoc. Bras. dos Concessionários Yanmar ASSOREVAL – Assoc. Bras. dos Distribuidores Autorizados Valtra

Unimassey – Assoc. Nac. dos Distribuidores Massey Fergurson

MOTOCICLETAS

ABRACY – Assoc. Bras. de Concessionários Yamaha ASSOHONDA – Assoc. Bras. de Distribuidores Honda

ASSUZUKI – Assoc. Bras. dos Concessionários de Motocicletas Suzuki ABRASUN – Assoc. Bras. dos Concessionários Sundown Motos

FENABRAVE 3

Considerações Gerais

Setor da Distribuição O primeiro semestre de 2007 foi melhor que o mesmo período de 2006 no setor automobilístico, com crescimento de 26,6% em relação ao mesmo período do ano passado. Nesse mesmo período, em 2005, o crescimento foi de 14,1% e consolida o quinto ano de expansão consecutiva. Praticamente todos os segmentos tiveram evolução muito positiva, com exceção do segmento de ônibus. Após sofrer grandes perdas em 2006, os setores de tratores e caminhões tiveram forte recuperação em relação a 2005, fruto do crescimento da agropecuária e da atividade industrial da economia brasileira.

Crescimento da quantidade comercializada em %

Total

Automóveis e comerciais

leves Tratores Caminhões Ônibus Motos

1º Semestre 2007/ 1º Semestre 2006 26.6 25.9 42.9 23.1 9.4 27.6

1º Semestre 2006/ 1º Semestre 2005 14.1 8.4 -10.2 -11.3 19.4 25.5

Fonte: Fenabrave. Elaboração: MB Associados Automóveis Esse segmento cresceu bem mais em 2007 do que havia se expandido em 2006, no mesmo período. A continuidade das facilidades de crédito, com diminuição da taxa de juros e, principalmente, aumento dos prazos de pagamento ajudou na aceleração do setor. Essa reação maior só foi possível, também, graças ao elevado crescimento da massa real de renda e do emprego, que sancionou essa forte elevação. Comerciais Leves Também houve forte aceleração desse segmento em relação ao mesmo período do ano passado. Enquanto no primeiro semestre de 2007 o setor cresceu 22,1%, em 2006 a expansão havia sido de 5,7%. Caminhões O segmento de caminhões foi um segmento que teve forte reversão de tendência em relação ao ano anterior. O crescimento mais forte da economia, com a indústria tendo se expandido quase 5% no primeiro semestre desse ano, deu fôlego para o setor. Além disso, a possibilidade de financiamento com taxa de juros fixa, implementado em fevereiro deste ano no Programa Pró-Caminhoneiro do BNDES, deu novos estímulos ao setor. Ônibus Esse segmento perdeu espaço no primeiro semestre deste ano em relação ao ano passado, mas as perspectivas são positivas. As eleições municipais de 2008 prometem novas aquisições para o setor e a crise aérea tem estimulado o transporte rodoviário. Tratores e Máquinas Agrícolas Esse foi o segmento que mais se recuperou em 2007, basicamente, pela recuperação da agropecuária e também por melhores condições de financiamento. A tendência é de continuidade de recuperação este ano. Motocicletas O setor de duas rodas também surpreendeu positivamente, apesar da já tradicional boa evolução do segmento nos últimos anos. A maior disponibilidade de crédito e o uso do veículo para entregas ajudou no crescimento de 27,6% das vendas do setor no primeiro semestre deste ano em relação ao mesmo período de 2006.

FENABRAVE 4

Automóveis Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

Analisando os primeiros semestres de 2002, 2003, 2004, 2005, 2006 e 2007, verificamos o pico de aumento significativo em 2007, de 26,66% frente a 2006. Esse porcentual de aumento é o maior registrado desde 2002, sendo 164,59% maior que a maior marca registrada no período, que foi em 2005, com 10,08% de crescimento. Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005 e 2006

Pelo gráfico acima, nota-se que a distribuição das vendas, mês a mês e ao longo do semestre, apresentou uma oscilação com dois picos, registrados nos meses de março e maio de 2007.

FENABRAVE 5

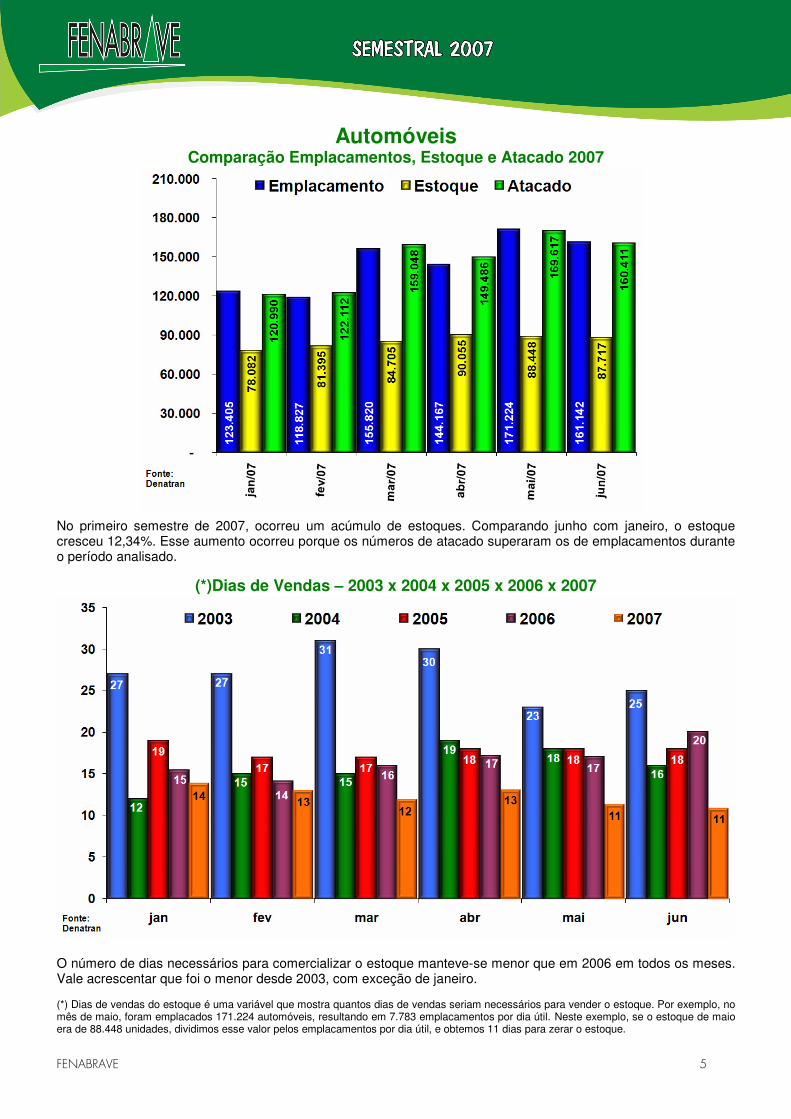

Automóveis Comparação Emplacamentos, Estoque e Atacado 2007

No primeiro semestre de 2007, ocorreu um acúmulo de estoques. Comparando junho com janeiro, o estoque cresceu 12,34%. Esse aumento ocorreu porque os números de atacado superaram os de emplacamentos durante o período analisado.

(*)Dias de Vendas – 2003 x 2004 x 2005 x 2006 x 2007

O número de dias necessários para comercializar o estoque manteve-se menor que em 2006 em todos os meses. Vale acrescentar que foi o menor desde 2003, com exceção de janeiro. (*) Dias de vendas do estoque é uma variável que mostra quantos dias de vendas seriam necessários para vender o estoque. Por exemplo, no mês de maio, foram emplacados 171.224 automóveis, resultando em 7.783 emplacamentos por dia útil. Neste exemplo, se o estoque de maio era de 88.448 unidades, dividimos esse valor pelos emplacamentos por dia útil, e obtemos 11 dias para zerar o estoque.

FENABRAVE 6

Automóveis Série Histórica dos Emplacamentos Mês a Mês – 1997 ao 10 Semestre 2007

Mesmo respeitando a sazonalidade de vendas mais fracas no primeiro semestre, o desempenho deste período em 2007 foi o melhor da história, registrando a marca de 874.585 unidades.

4

FENABRAVE 7

Evolução dos Automóveis - Bi-Combustível - Por Montadora - 10 Semestre 2007

No 10 Semestre de 2007, destaca-se a participação da FIAT, com um acumulado de 224.466 unidades comercializadas com a tecnologia Bi-Combustível, seguida pela VW, com 210.217 unidades, e a GM, com 198.682 unidades. Na seqüência, aparecem a Ford, Peugeot, Renault e Citröen.

FENABRAVE 8

Automóveis

Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2007

FENABRAVE 9

Automóveis Participação dos Emplacamentos por Marca no 10 Semestre 2006

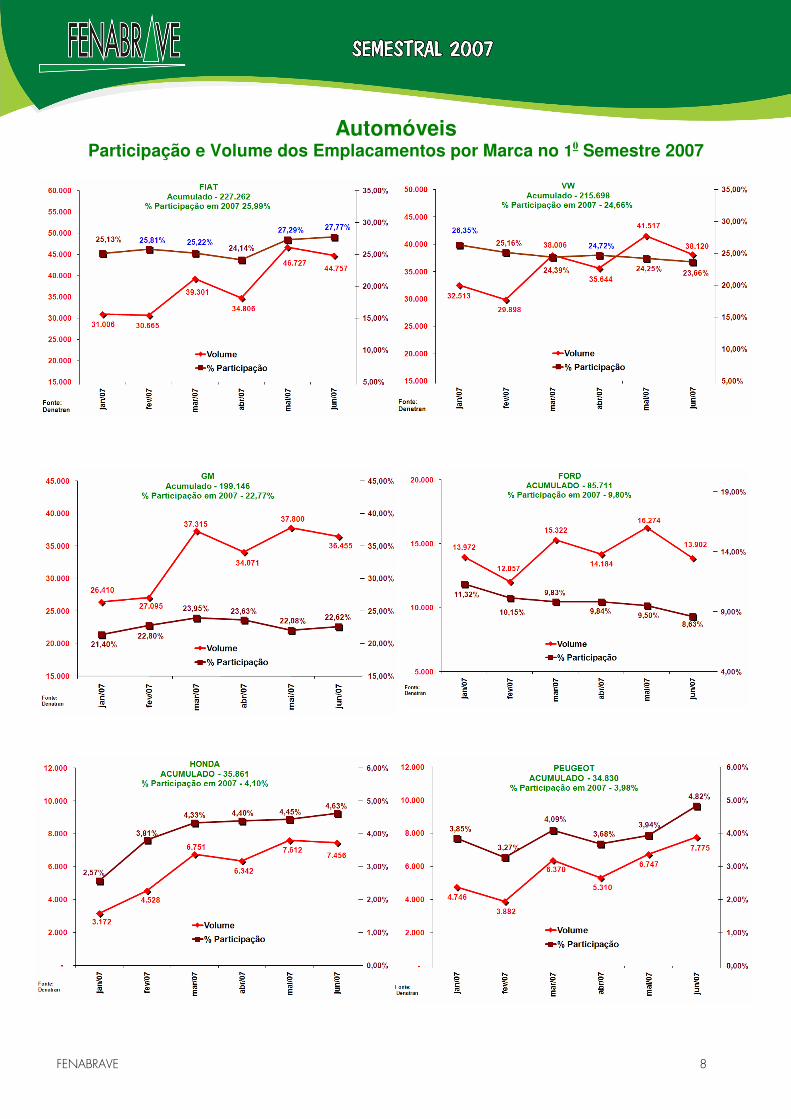

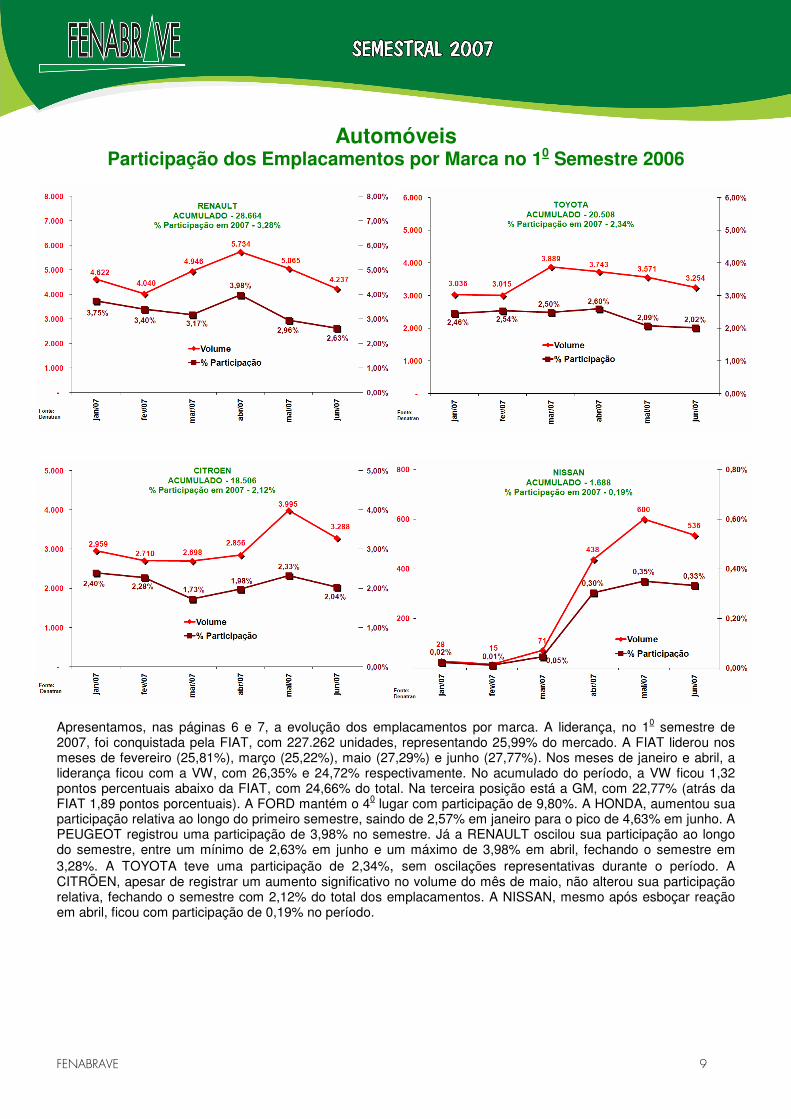

Apresentamos, nas páginas 6 e 7, a evolução dos emplacamentos por marca. A liderança, no 10 semestre de 2007, foi conquistada pela FIAT, com 227.262 unidades, representando 25,99% do mercado. A FIAT liderou nos meses de fevereiro (25,81%), março (25,22%), maio (27,29%) e junho (27,77%). Nos meses de janeiro e abril, a liderança ficou com a VW, com 26,35% e 24,72% respectivamente. No acumulado do período, a VW ficou 1,32 pontos percentuais abaixo da FIAT, com 24,66% do total. Na terceira posição está a GM, com 22,77% (atrás da FIAT 1,89 pontos porcentuais). A FORD mantém o 40 lugar com participação de 9,80%. A HONDA, aumentou sua participação relativa ao longo do primeiro semestre, saindo de 2,57% em janeiro para o pico de 4,63% em junho. A PEUGEOT registrou uma participação de 3,98% no semestre. Já a RENAULT oscilou sua participação ao longo do semestre, entre um mínimo de 2,63% em junho e um máximo de 3,98% em abril, fechando o semestre em 3,28%. A TOYOTA teve uma participação de 2,34%, sem oscilações representativas durante o período. A CITRÖEN, apesar de registrar um aumento significativo no volume do mês de maio, não alterou sua participação relativa, fechando o semestre com 2,12% do total dos emplacamentos. A NISSAN, mesmo após esboçar reação em abril, ficou com participação de 0,19% no período.

FENABRAVE 10

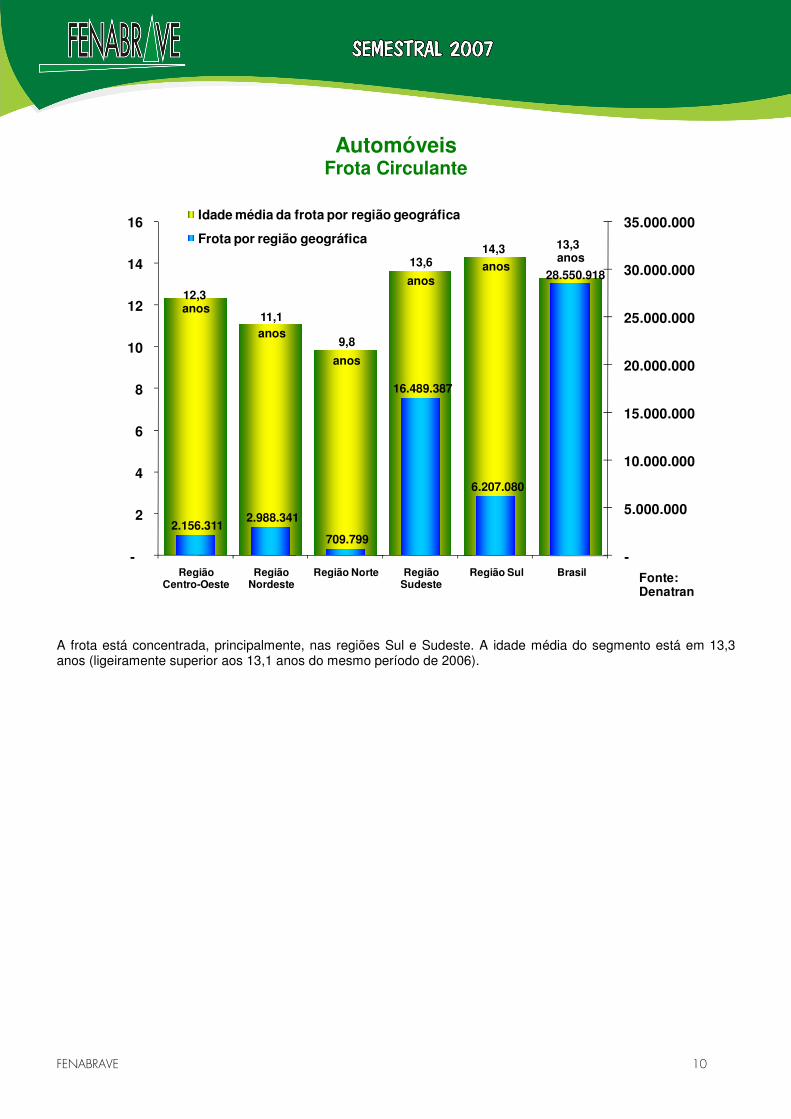

Automóveis

Frota Circulante A frota está concentrada, principalmente, nas regiões Sul e Sudeste. A idade média do segmento está em 13,3 anos (ligeiramente superior aos 13,1 anos do mesmo período de 2006).

12,3

11,1

9,8

13,614,3 13,3

2.156.311 2.988.341

709.799

16.489.387

6.207.080

28.550.918

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

-

2

4

6

8

10

12

14

16

Região Centro-Oeste

Região Nordeste

Região Norte Região Sudeste

Região Sul Brasil

Idade média da frota por região geográfica

Frota por região geográfica

anos

anos

anosanos

anos

anos

Fonte: Denatran

FENABRAVE 11

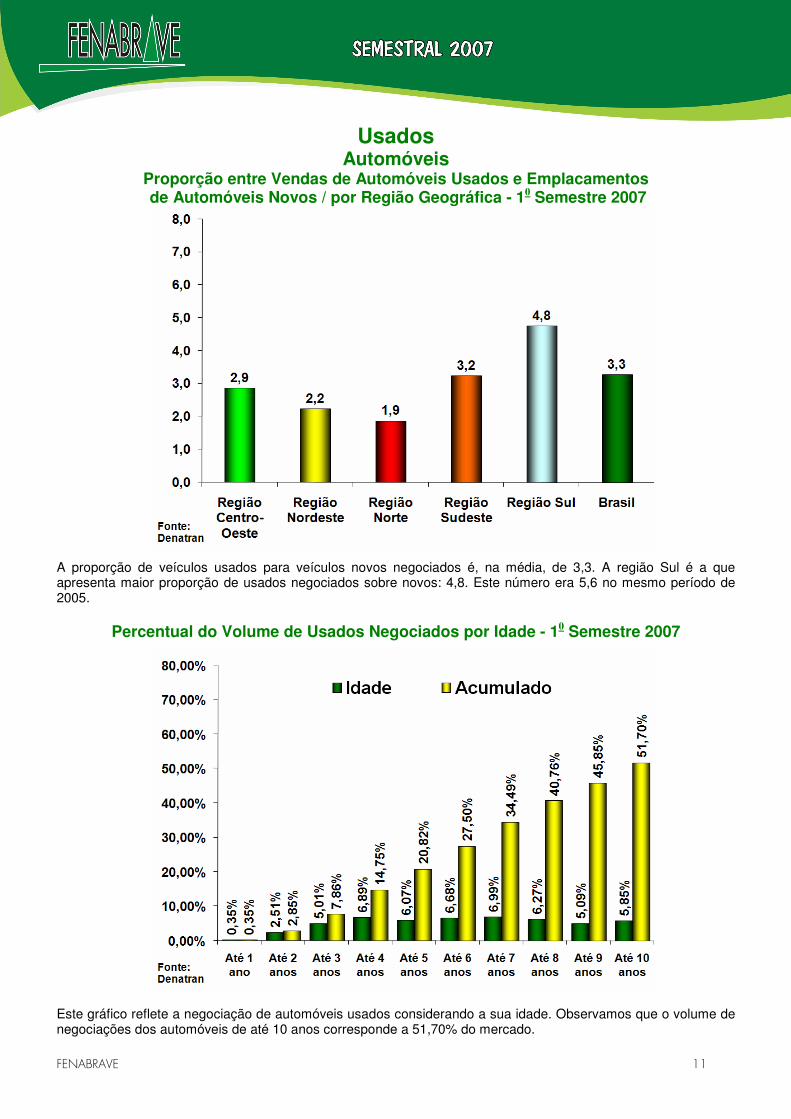

Usados Automóveis

Proporção entre Vendas de Automóveis Usados e Emplacamentos de Automóveis Novos / por Região Geográfica - 10 Semestre 2007

A proporção de veículos usados para veículos novos negociados é, na média, de 3,3. A região Sul é a que apresenta maior proporção de usados negociados sobre novos: 4,8. Este número era 5,6 no mesmo período de 2005.

Percentual do Volume de Usados Negociados por Idade - 10 Semestre 2007

Este gráfico reflete a negociação de automóveis usados considerando a sua idade. Observamos que o volume de negociações dos automóveis de até 10 anos corresponde a 51,70% do mercado.

FENABRAVE 12

Comerciais Leves Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

Depois de um crescimento de 5,83% registrado em 2006, com o volume de 125.670 unidades frente a 2005, o primeiro semestre de 2007 cresceu 22,06% se comparado ao mesmo período em 2006, obtendo um volume de 153.393 unidades. Registrou o segundo maior porcentual de crescimento, perdendo apenas para 2004 com 27,04% frente a 2003.

Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005,2006 e 2007

Na distribuição das vendas, mês a mês, neste segmento, vale destacar abril, que apresentou uma participação maior que os mesmos meses em anos anteriores. Já os demais meses mantiveram o padrão de participação no semestre.

FENABRAVE 13

Comerciais Leves Comparação Emplacamentos, Estoque e Atacado 2007

O segmento de Comerciais Leves não apresentou uma grande oscilação nos volumes de estoque, tendo como destaque a evolução de março frente a fevereiro, quando alcançou um crescimento de 8,47%.

(*)Dias de Vendas – 2003 x 2004 x 2005 x 2006 x 2007

Apesar de registrar, no gráfico acima, um estoque crescente, observamos, que os dias de vendas para escoar os estoques não oscilaram, permanecendo na maior parte dos meses entre 22 e 24 dias. (*) Referência à página 03.

FENABRAVE 14

Comerciais Leves Série Histórica dos Emplacamentos Mês a Mês – 1997 ao 10 Semestre 2007

Tendo como base o período acima analisado, 2007 está posicionado em 10 lugar, ficando a frente de 2001, 1997 e 1998, respectivamente.

Comerciais Leves

Evolução dos Comerciais Leves – Bi-Combustível – por Montadora – 10 Semestre 2007

Observando o gráfico acima, percebemos que, a partir do mês de março, não houve grande variação dos volumes emplacados pelas quatro montadoras atuantes na comercialização de Comerciais Leves equipados com a tecnologia Bi-Combustível. O ranking foi liderado pela FIAT, seguida de perto pela VW. Na seqüência, estão FORD e GM.

´

FENABRAVE 15

Comerciais Leves

Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2007

FENABRAVE 16

Comerciais Leves

Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2004

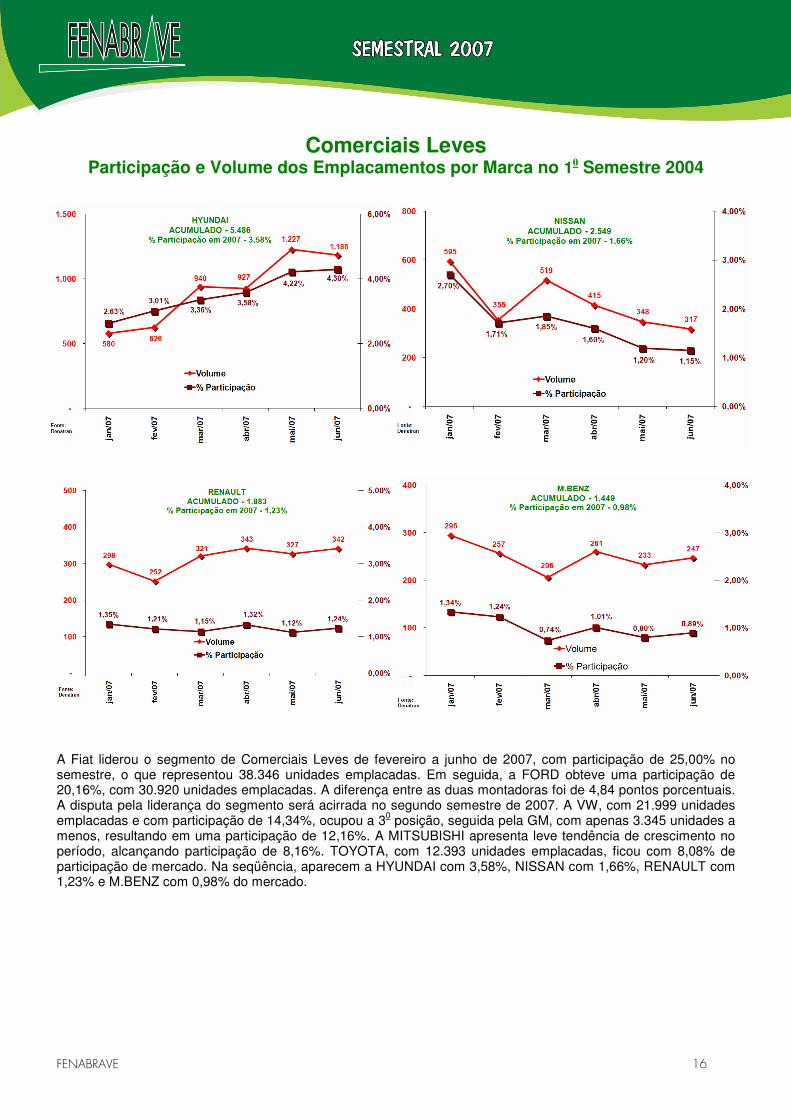

A Fiat liderou o segmento de Comerciais Leves de fevereiro a junho de 2007, com participação de 25,00% no semestre, o que representou 38.346 unidades emplacadas. Em seguida, a FORD obteve uma participação de 20,16%, com 30.920 unidades emplacadas. A diferença entre as duas montadoras foi de 4,84 pontos porcentuais. A disputa pela liderança do segmento será acirrada no segundo semestre de 2007. A VW, com 21.999 unidades emplacadas e com participação de 14,34%, ocupou a 30 posição, seguida pela GM, com apenas 3.345 unidades a menos, resultando em uma participação de 12,16%. A MITSUBISHI apresenta leve tendência de crescimento no período, alcançando participação de 8,16%. TOYOTA, com 12.393 unidades emplacadas, ficou com 8,08% de participação de mercado. Na seqüência, aparecem a HYUNDAI com 3,58%, NISSAN com 1,66%, RENAULT com 1,23% e M.BENZ com 0,98% do mercado.

FENABRAVE 17

Comerciais Leves Frota Circulante

A maior concentração da frota está na região Sudeste, seguida pela região Sul. A idade média deste segmento no país é de 12,0 anos (ligeiramente inferior aos 12,2 anos do mesmo período de 2006).

12,311,5

10,2

12,1 12,512,0

462.146 647.624

216.186

2.325.380

900.829

4.552.165

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

-

2

4

6

8

10

12

14

16

Região Centro-Oeste

Região Nordeste

Região Norte Região Sudeste

Região Sul Brasil

Idade média da frota por região geográfica

Frota por região geográfica

anosanos

anos

anosanos

anos

Fonte: Denatran

FENABRAVE 18

Usados Comerciais Leves

Proporção entre Vendas de Comerciais Leves Usados e Emplacamento de Comerciais Leves Novos / por Região Geográfica - 10 Semestre 2007

No caso dos Comerciais Leves, a proporção entre usados e novos é de 2,8 no Brasil. A exemplo dos automóveis, a Região Sul é a que apresenta maior proporção relativa de usados, com 3,8 para cada novo.

Percentual do Volume de Usados Negociados por Idade - 10 Semestre 2007

Em Comerciais Leves, os maiores volumes de vendas de veículos, com até 10 anos de uso, estão em veículos com exatos 10 anos, que têm participação de 6,53% do mercado.

FENABRAVE 19

Caminhões Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

O segmento de caminhões vinha apresentando um desempenho positivo desde 2003. No entanto, no primeiro semestre de 2006, esse panorama foi revertido, com queda de 11,60% nos emplacamentos frente a 2005, passando de 40.326 unidades para 35.658 unidades no período. Essa tendência essa revertida no primeiro semestre de 2007 onde emplacaram 44.261 unidades, resultando num crescimento de 24,13% frente a 2006.

Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005, 2006 e 2007

Como nos demais segmentos, a distribuição dos emplacamentos de Caminhões, ao longo dos meses do 10 semestre 2007, não apresentou grandes oscilações.

FENABRAVE 20

Caminhões Comparação Emplacamentos, Estoque e Atacado 2007

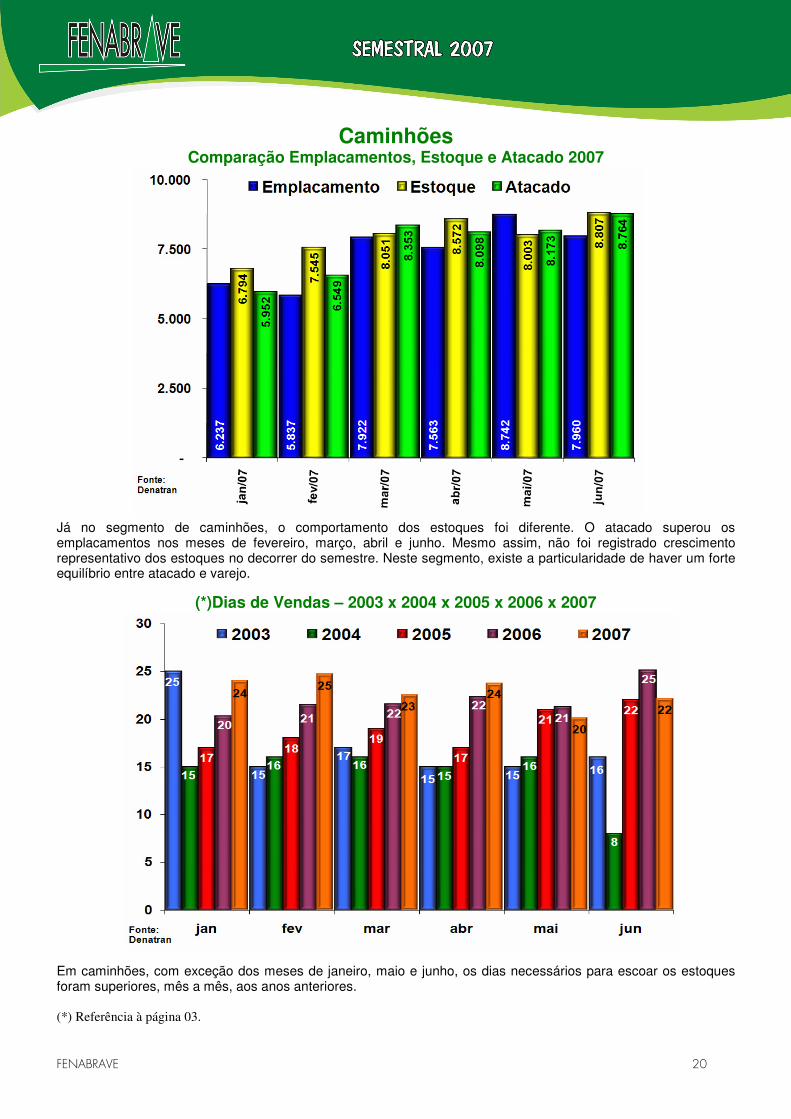

Já no segmento de caminhões, o comportamento dos estoques foi diferente. O atacado superou os emplacamentos nos meses de fevereiro, março, abril e junho. Mesmo assim, não foi registrado crescimento representativo dos estoques no decorrer do semestre. Neste segmento, existe a particularidade de haver um forte equilíbrio entre atacado e varejo.

(*)Dias de Vendas – 2003 x 2004 x 2005 x 2006 x 2007

Em caminhões, com exceção dos meses de janeiro, maio e junho, os dias necessários para escoar os estoques foram superiores, mês a mês, aos anos anteriores. (*) Referência à página 03.

FENABRAVE 21

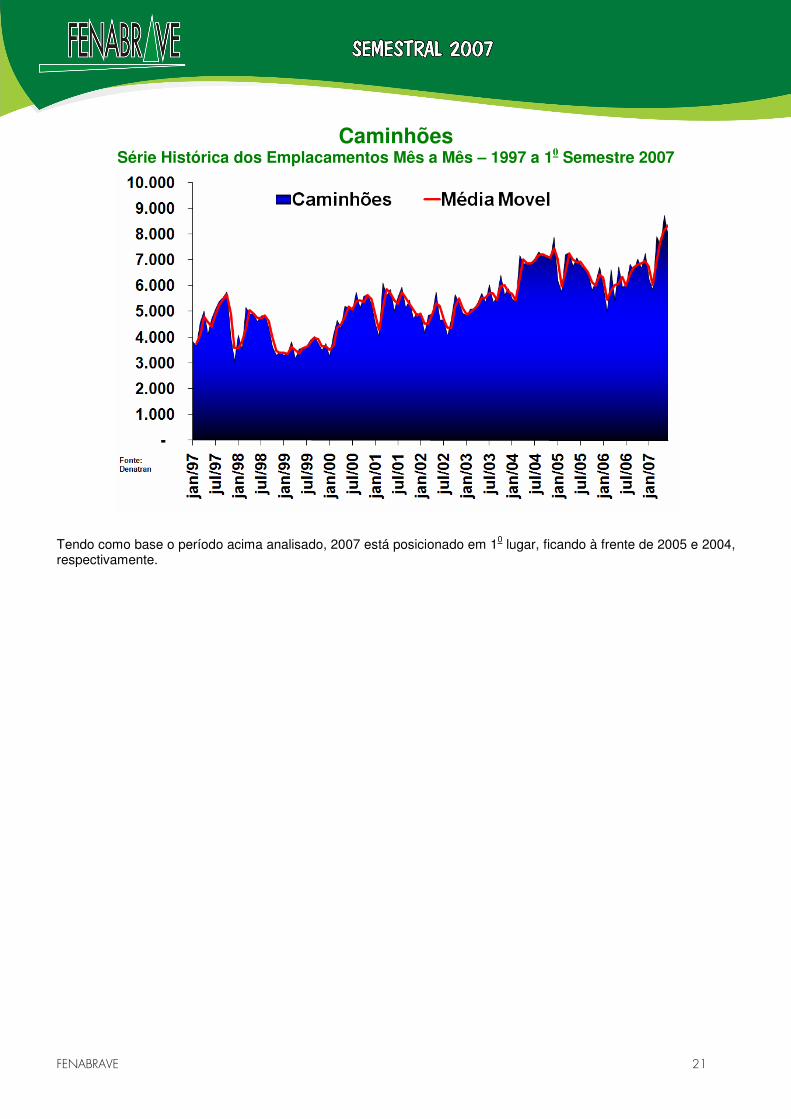

Caminhões Série Histórica dos Emplacamentos Mês a Mês – 1997 a 10 Semestre 2007

Tendo como base o período acima analisado, 2007 está posicionado em 10 lugar, ficando à frente de 2005 e 2004, respectivamente.

´

FENABRAVE 22

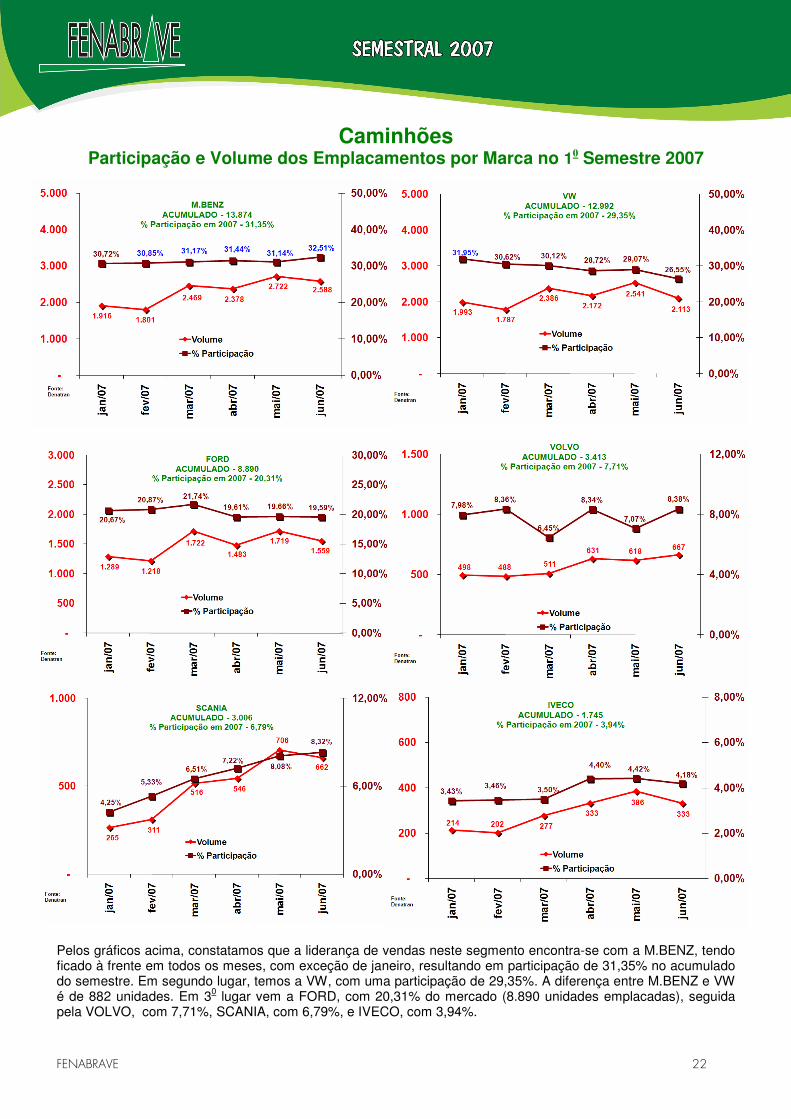

Caminhões Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2007

Pelos gráficos acima, constatamos que a liderança de vendas neste segmento encontra-se com a M.BENZ, tendo ficado à frente em todos os meses, com exceção de janeiro, resultando em participação de 31,35% no acumulado do semestre. Em segundo lugar, temos a VW, com uma participação de 29,35%. A diferença entre M.BENZ e VW é de 882 unidades. Em 30 lugar vem a FORD, com 20,31% do mercado (8.890 unidades emplacadas), seguida pela VOLVO, com 7,71%, SCANIA, com 6,79%, e IVECO, com 3,94%.

FENABRAVE 23

Caminhões Frota Circulante

A idade média do segmento é de 17,6 anos e os caminhões estão distribuídos, principalmente, nas regiões Sudeste e Sul.

17,9

15,715,0

18,1 18,017,6

187.491 270.333

91.906

941.429

541.898

2.033.057

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

-

4

8

12

16

20

24

Região Centro-Oeste

Região Nordeste

Região Norte Região Sudeste

Região Sul Brasil

Idade média da frota por região geográfica

Frota por região geográfica

anos

anosanos

anos anosanos

Fonte: Denatran

FENABRAVE 24

Usados

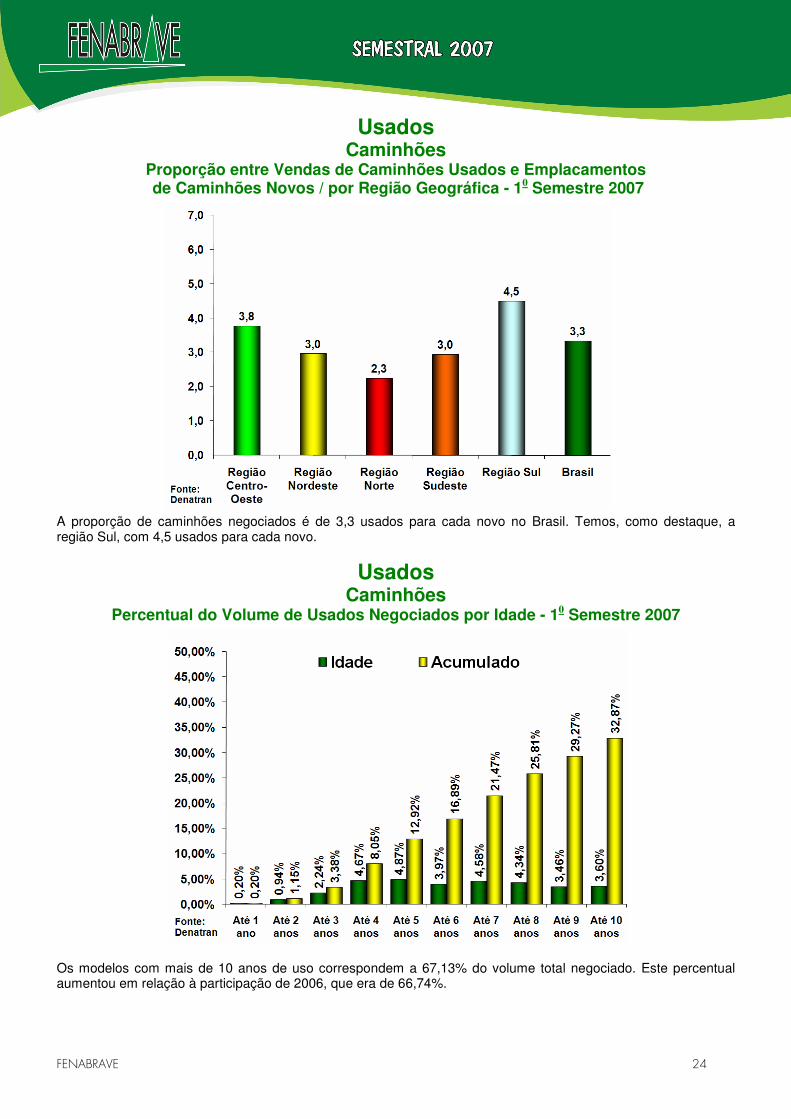

Caminhões Proporção entre Vendas de Caminhões Usados e Emplacamentos de Caminhões Novos / por Região Geográfica - 10 Semestre 2007

A proporção de caminhões negociados é de 3,3 usados para cada novo no Brasil. Temos, como destaque, a região Sul, com 4,5 usados para cada novo.

Usados Caminhões

Percentual do Volume de Usados Negociados por Idade - 10 Semestre 2007

Os modelos com mais de 10 anos de uso correspondem a 67,13% do volume total negociado. Este percentual aumentou em relação à participação de 2006, que era de 66,74%.

FENABRAVE 25

Ônibus Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

No segmento de Ônibus, o primeiro semestre de 2007 foi o melhor da série desde 2002, com aumento de 6,50%, mantendo a retomada esperada de crescimento para o setor em 2007.

Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005, 2006 e 2007

O volume de vendas mês a mês apresentou pouca variação.

FENABRAVE 26

Ônibus Comparação Emplacamentos, Estoque e Atacado 2007

Este segmento foi o que apresentou uma evolução mais acentuada nos níveis de estoque: + 116,97% comparando-se junho x janeiro.

(*) Dias de Vendas – 2003 x 2004 x 2005 x 2006 x 2007

Os estoques chegaram em abril ao equivalente a 76 dias de vendas. (*) Referência à página 03

FENABRAVE 27

Ônibus

Série Histórica dos Emplacamentos Mês a Mês – 1997 ao 10 Semestre 2007

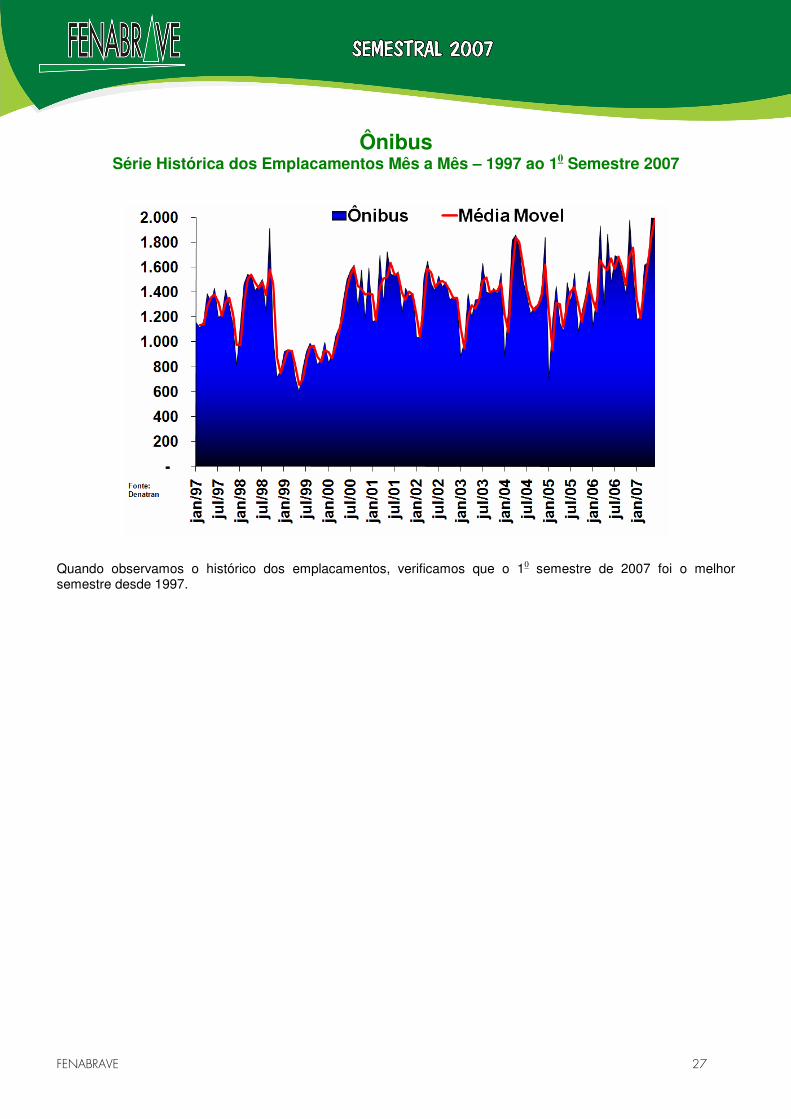

Quando observamos o histórico dos emplacamentos, verificamos que o 10 semestre de 2007 foi o melhor semestre desde 1997.

´

FENABRAVE 28

Ônibus

Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2007

No segmento de ônibus, a M.Benz liderou a comercialização do primeiro semestre, mantendo a primeira posição todos os meses. A montadora atingiu participação de 49,04%, emplacando 4.739 unidades no período. A VW, segunda colocada, com 2.879 unidades, ficou com 29,79% do mercado. A MARCOPOLO emplacou 1.367 ônibus, equivalentes a 14,15% e a SCANIA fechou o semestre representando 3,24% do mercado. A AGRALE ficou com 2,64% dos emplacamentos do semestre, e a Gurgel 0,38%.

FENABRAVE 29

Ônibus

Frota Circulante

A idade média da frota de ônibus passou de 14,0 anos, em 2006, para 14,3 anos, em 2007. A exemplo dos outros segmentos, a maior concentração de ônibus encontra-se na região Sudeste.

FENABRAVE 30

Usados Ônibus

Proporção entre Vendas de Ônibus Usados e Emplacamentos de Ônibus Novos / por Região Geográfica - 10 Semestre 2007

A proporção de ônibus negociados, na média, é de 2,4 usados para cada novo. Em 2006, essa proporção era de 2,7 usados.

Usados Ônibus

Percentual do Volume de Usados Negociados por Idade - 10 Semestre 2007

As vendas de Ônibus usados estão concentradas em modelos com mais de 10 anos, correspondendo a 68,78%.

FENABRAVE 31

Motocicletas

Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

No primeiro semestre de 2007 o desempenho de vendas de motocicletas, , em relação a igual período de 2006, foi 27,65% superior na comparação com o igual período de 2006, quando este crescimento foi de 25,53%. Em 2005 de 12,24% e, em 2004 de 4,96%.

Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005, 2006 e 2007

A distribuição das vendas de Motocicletas, ao longo do primeiro semestre, não apresentou grandes oscilações. Vale a pena destacar a performance do setor no mês de abril.

FENABRAVE 32

Motocicletas Série Histórica dos Emplacamentos Mês a Mês – 1997 a 10 Semestre 2007

Pelo gráfico acima, mantém se a da tendência de crescimento de vendas do segmento, sendo 2007 o melhor semestre desde 1997.

´

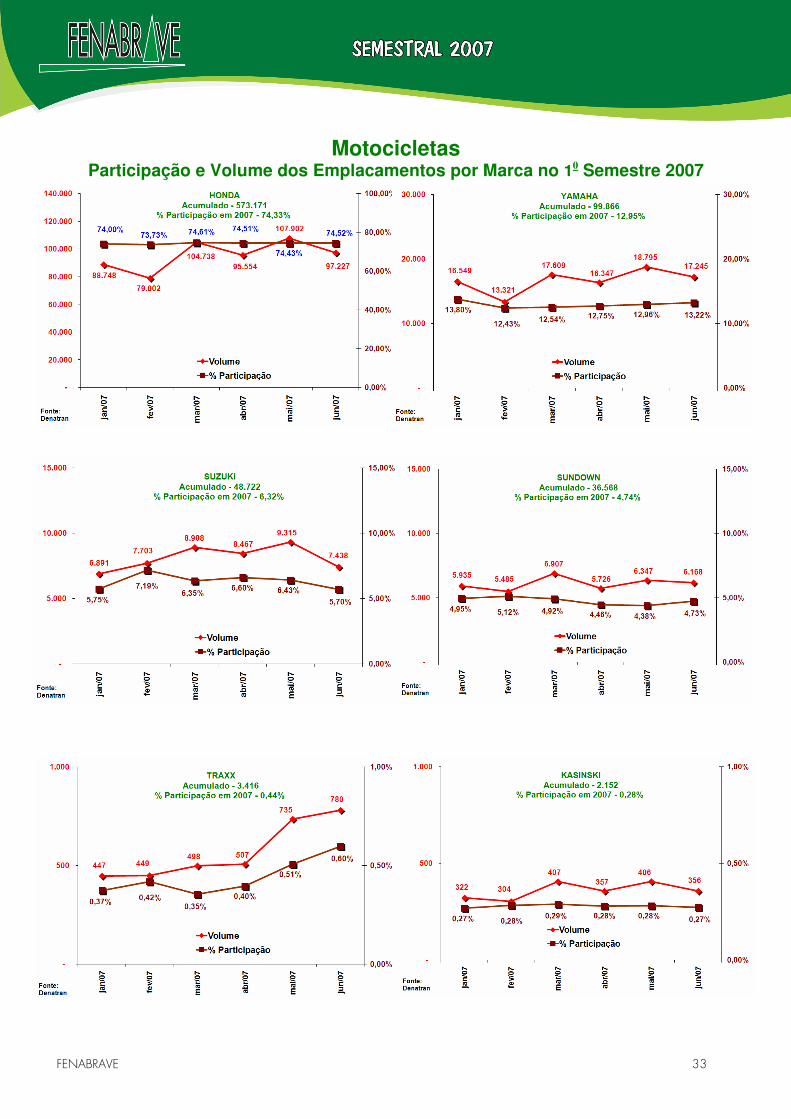

FENABRAVE 33

Motocicletas Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2007

FENABRAVE 34

Motocicletas Participação e Volume dos Emplacamentos por Marca no 10 Semestre 2006

A supremacia da HONDA é notória, alcançando, durante o primeiro semestre, participação de 74,33%. Se comparado ao mesmo período de 2006, a marca teve queda em sua participação em mais de três pontos percentuais. A YAMAHA vem em seguida, com um ligeiro decréscimo de participação (12,95% do mercado), superando a marca de 16.600 unidades mensais. A SUZUKI ocupa a terceira posição, à frente da SUNDOWN, com 6,32%. No segundo semestre, a disputa pelo 30 lugar no ranking das montadoras será acirrada. A TRAXX emplacou 3.416 unidades no 10 semestre e ficou com 0,44% do mercado. Em seguida, aparece a KASINSKI, com 2.152 unidades emplacadas e uma participação de 0,28%. A BRAMONT registrou sua participação de 0,18%do mercado com 1.395 unidades. A HARLEY DAVIDSON teve 0,16% de participação, com 1.223 unidades emplacadas.

FENABRAVE 35

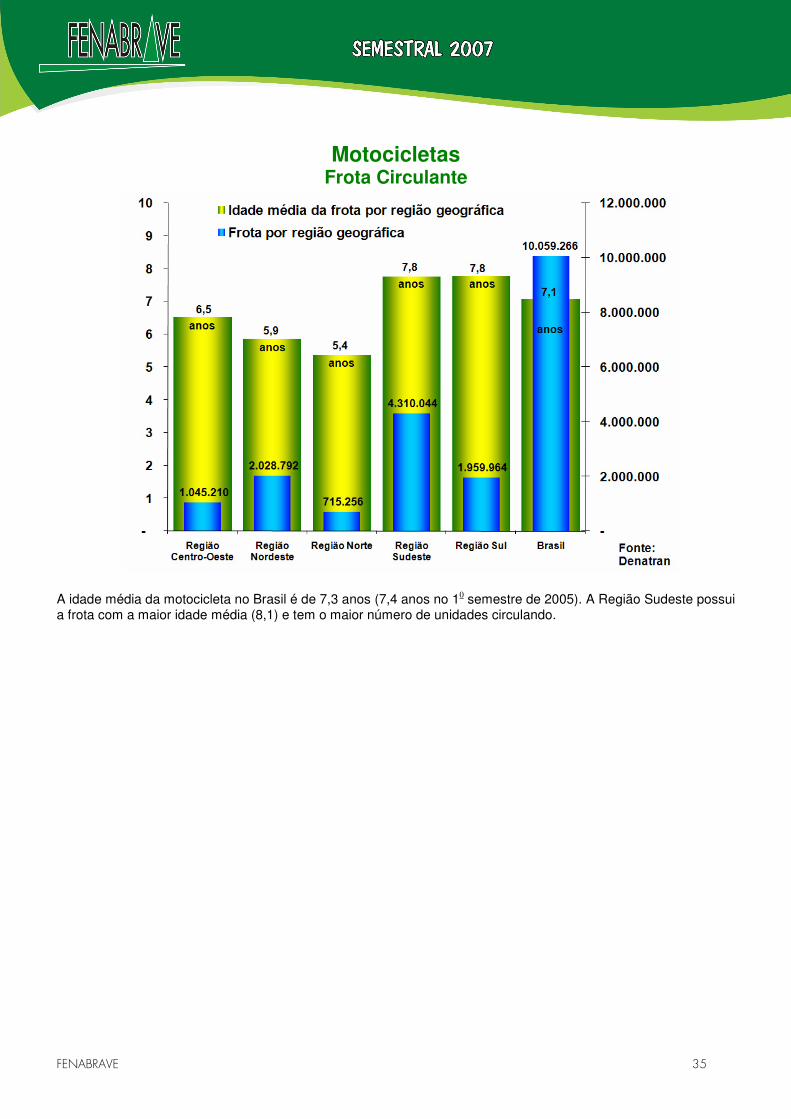

Motocicletas

Frota Circulante

A idade média da motocicleta no Brasil é de 7,3 anos (7,4 anos no 10 semestre de 2005). A Região Sudeste possui a frota com a maior idade média (8,1) e tem o maior número de unidades circulando.

FENABRAVE 36

Usados Motocicletas

Proporção entre Vendas de Motocicletas Usadas e Emplacamentos de Motocicletas Novas / por Região Geográfica

A proporção de motocicletas negociadas na média Brasil é de 1,0 usada para cada nova.

Motocicletas Usadas

Percentual do Volume de Usadas Negociadas por Idade

As vendas de motocicletas usadas concentram-se em modelos de 6 anos de fabricação.

FENABRAVE 37

Máquinas Agrícolas Evolução das Vendas Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

No primeiro semestre 2007, o setor de máquinas agrícolas cresceu 43,71%, vindo de uma queda de 8,51% no mesmo período.

Participação Mensal das Vendas dentro dos 10 Semestres 2002, 2003, 2004,2005, 2006 e 2007

Em 2006, houve um equilíbrio na participação dos meses nos emplacamentos, não havendo oscilações significativas no período.

FENABRAVE 38

Máquinas Agrícolas Série Histórica das Vendas Mês a Mês – 1997 ao 10 Semestre 2007

As vendas de Máquinas Agrícolas ao longo do primeiro semestre de 2007 apresentaram uma evolução negativa significativa. Ainda assim o período foi melhor que o primeiro semestre de 1997, o pior já registrado no setor.

´

FENABRAVE 39

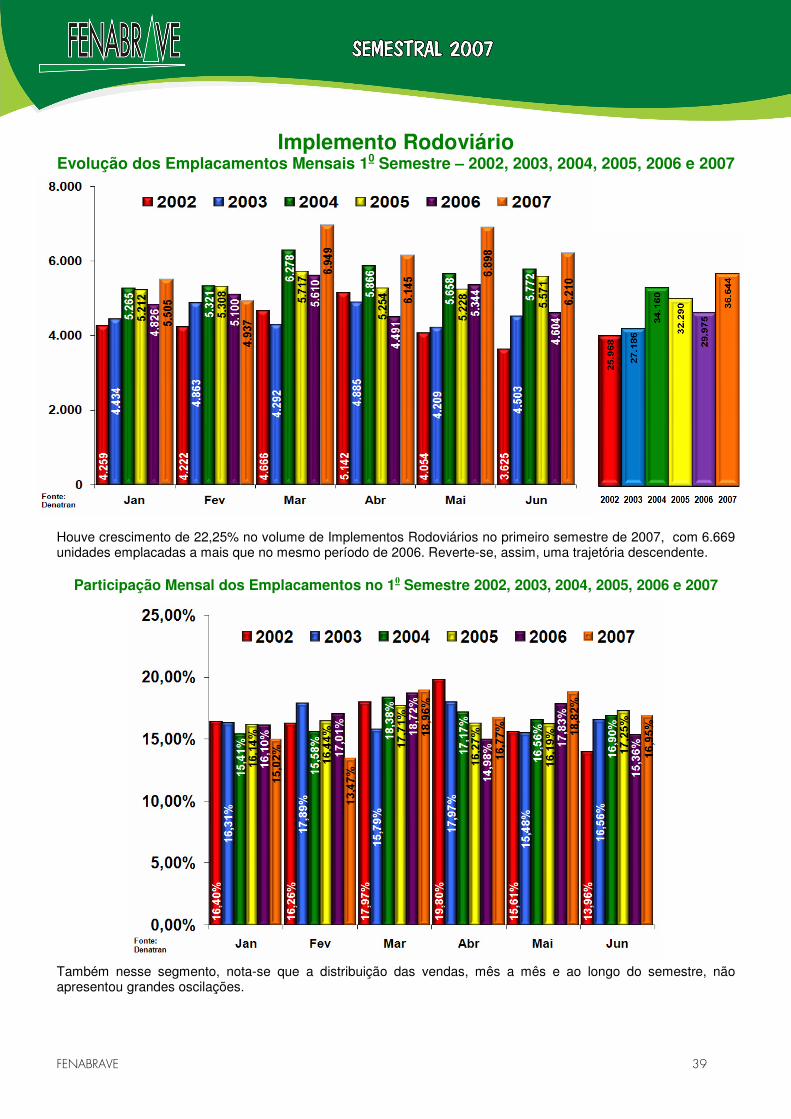

Implemento Rodoviário Evolução dos Emplacamentos Mensais 10 Semestre – 2002, 2003, 2004, 2005, 2006 e 2007

Houve crescimento de 22,25% no volume de Implementos Rodoviários no primeiro semestre de 2007, com 6.669 unidades emplacadas a mais que no mesmo período de 2006. Reverte-se, assim, uma trajetória descendente.

Participação Mensal dos Emplacamentos no 10 Semestre 2002, 2003, 2004, 2005, 2006 e 2007

Também nesse segmento, nota-se que a distribuição das vendas, mês a mês e ao longo do semestre, não apresentou grandes oscilações.

FENABRAVE 40

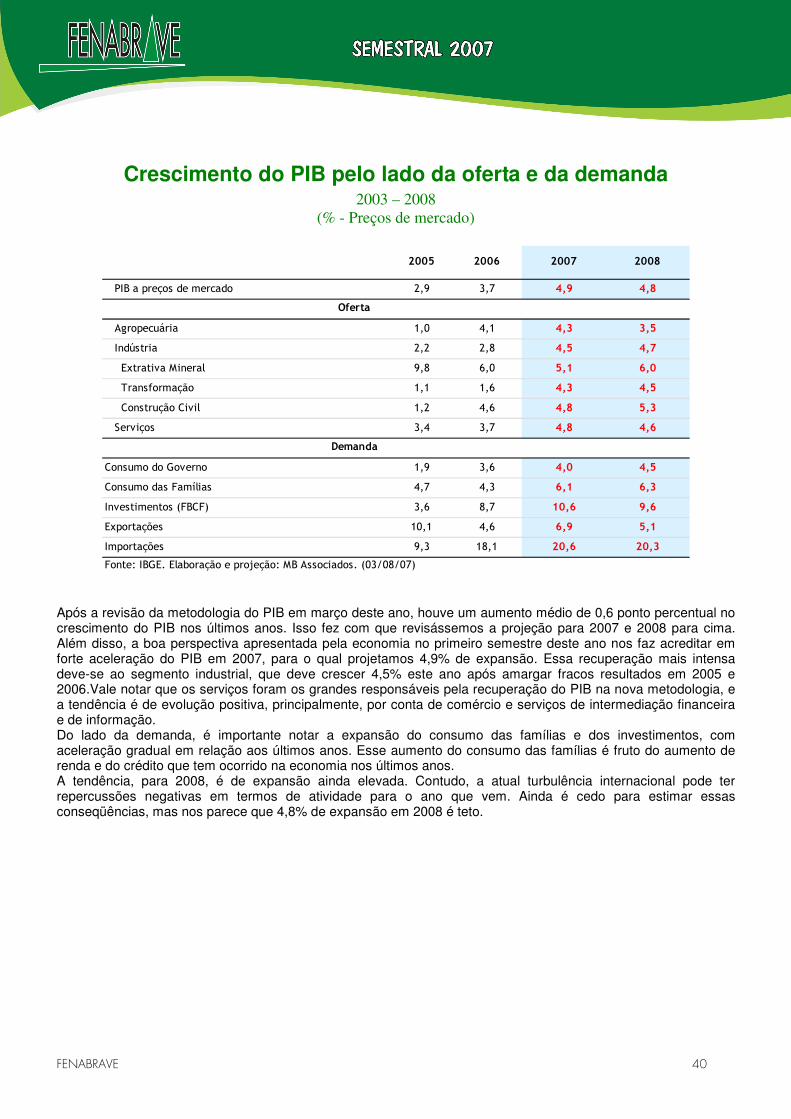

Crescimento do PIB pelo lado da oferta e da demanda 2003 – 2008

(% - Preços de mercado)

PIB a preços de mercado 2,9 3,7 4,9 4,8

Agropecuária 1,0 4,1 4,3 3,5

Indústria 2,2 2,8 4,5 4,7

Extrativa Mineral 9,8 6,0 5,1 6,0

Transformação 1,1 1,6 4,3 4,5

Construção Civil 1,2 4,6 4,8 5,3

Serviços 3,4 3,7 4,8 4,6

Consumo do Governo 1,9 3,6 4,0 4,5

Consumo das Famílias 4,7 4,3 6,1 6,3

Investimentos (FBCF) 3,6 8,7 10,6 9,6

Exportações 10,1 4,6 6,9 5,1

Importações 9,3 18,1 20,6 20,3

Fonte: IBGE. Elaboração e projeção: MB Associados. (03/08/07)

2008

Oferta

Demanda

2005 2006 2007

Após a revisão da metodologia do PIB em março deste ano, houve um aumento médio de 0,6 ponto percentual no crescimento do PIB nos últimos anos. Isso fez com que revisássemos a projeção para 2007 e 2008 para cima. Além disso, a boa perspectiva apresentada pela economia no primeiro semestre deste ano nos faz acreditar em forte aceleração do PIB em 2007, para o qual projetamos 4,9% de expansão. Essa recuperação mais intensa deve-se ao segmento industrial, que deve crescer 4,5% este ano após amargar fracos resultados em 2005 e 2006.Vale notar que os serviços foram os grandes responsáveis pela recuperação do PIB na nova metodologia, e a tendência é de evolução positiva, principalmente, por conta de comércio e serviços de intermediação financeira e de informação. Do lado da demanda, é importante notar a expansão do consumo das famílias e dos investimentos, com aceleração gradual em relação aos últimos anos. Esse aumento do consumo das famílias é fruto do aumento de renda e do crédito que tem ocorrido na economia nos últimos anos. A tendência, para 2008, é de expansão ainda elevada. Contudo, a atual turbulência internacional pode ter repercussões negativas em termos de atividade para o ano que vem. Ainda é cedo para estimar essas conseqüências, mas nos parece que 4,8% de expansão em 2008 é teto.

FENABRAVE 41

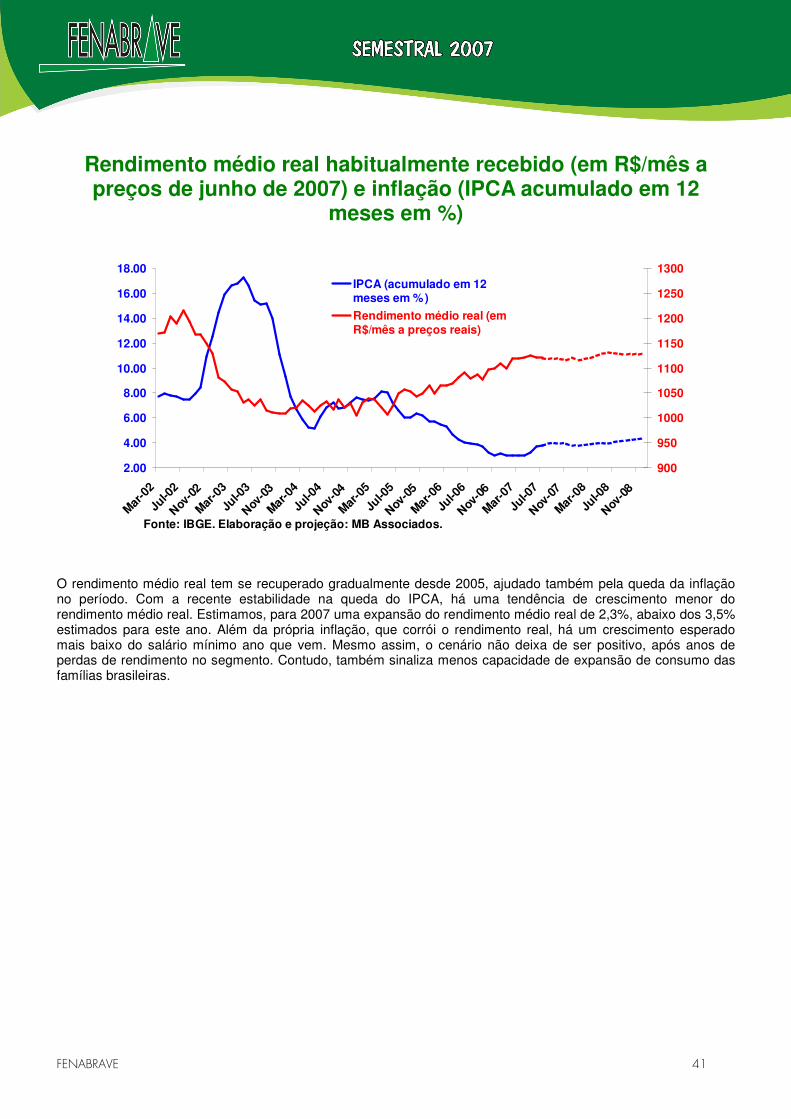

Rendimento médio real habitualmente recebido (em R$/mês a preços de junho de 2007) e inflação (IPCA acumulado em 12

meses em %)

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

Mar-0

2

Jul-0

2

Nov-0

2

Mar-0

3

Jul-0

3

Nov-0

3

Mar-0

4

Jul-0

4

Nov-0

4

Mar-0

5

Jul-0

5

Nov-0

5

Mar-0

6

Jul-0

6

Nov-0

6

Mar-0

7

Jul-0

7

Nov-0

7

Mar-0

8

Jul-0

8

Nov-0

8

900

950

1000

1050

1100

1150

1200

1250

1300IPCA (acumulado em 12meses em %)

Rendimento médio real (emR$/mês a preços reais)

Fonte: IBGE. Elaboração e projeção: MB Associados.

O rendimento médio real tem se recuperado gradualmente desde 2005, ajudado também pela queda da inflação no período. Com a recente estabilidade na queda do IPCA, há uma tendência de crescimento menor do rendimento médio real. Estimamos, para 2007 uma expansão do rendimento médio real de 2,3%, abaixo dos 3,5% estimados para este ano. Além da própria inflação, que corrói o rendimento real, há um crescimento esperado mais baixo do salário mínimo ano que vem. Mesmo assim, o cenário não deixa de ser positivo, após anos de perdas de rendimento no segmento. Contudo, também sinaliza menos capacidade de expansão de consumo das famílias brasileiras.

FENABRAVE 42

Massa real de renda e ocupação

crescimento acumulado em 12 meses em %

Jun/07

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

Apr-04 Aug-04 Dec-04 Apr-05 Aug-05 Dec-05 Apr-06 Aug-06 Dec-06 Apr-07 Aug-07 Dec-07 Apr-08 Aug-08 Dec-08

Ocupados

Rendimento médio real

Massa real

Dez/05 Dez/06 Dez/07 Dez/08Ocupados 3.0 2.3 2.6 2.4Rendimento 1.6 4.0 3.0 2.3Massa 4.6 6.4 5.7 4.7

Fonte: IBGE. Elaboração e projeção: MB Associados

Aumento real do salário mínimo em 13% em abril

Com a inflação tendendo a crescer no ano que vem (em torno de 4%, contra 3,7% deste ano), a perspectiva é de massa real de renda crescendo menos, como salientamos no gráfico anterior. Além disso, o emprego também deve crescer um pouco menos, após a forte aceleração da economia este ano, mas ainda será uma expansão considerável, de 2,4%. Com isso, a massa real de renda deve crescer 4,7% ano que vem, pouco abaixo dos 5,7% estimados para esse ano. Vale enfatizar que, se a atual crise financeira internacional perdurar, essa expansão pode ser menor 2008, seja por conta de inflação mais forte, seja por crescimento econômico menor.

FENABRAVE 43

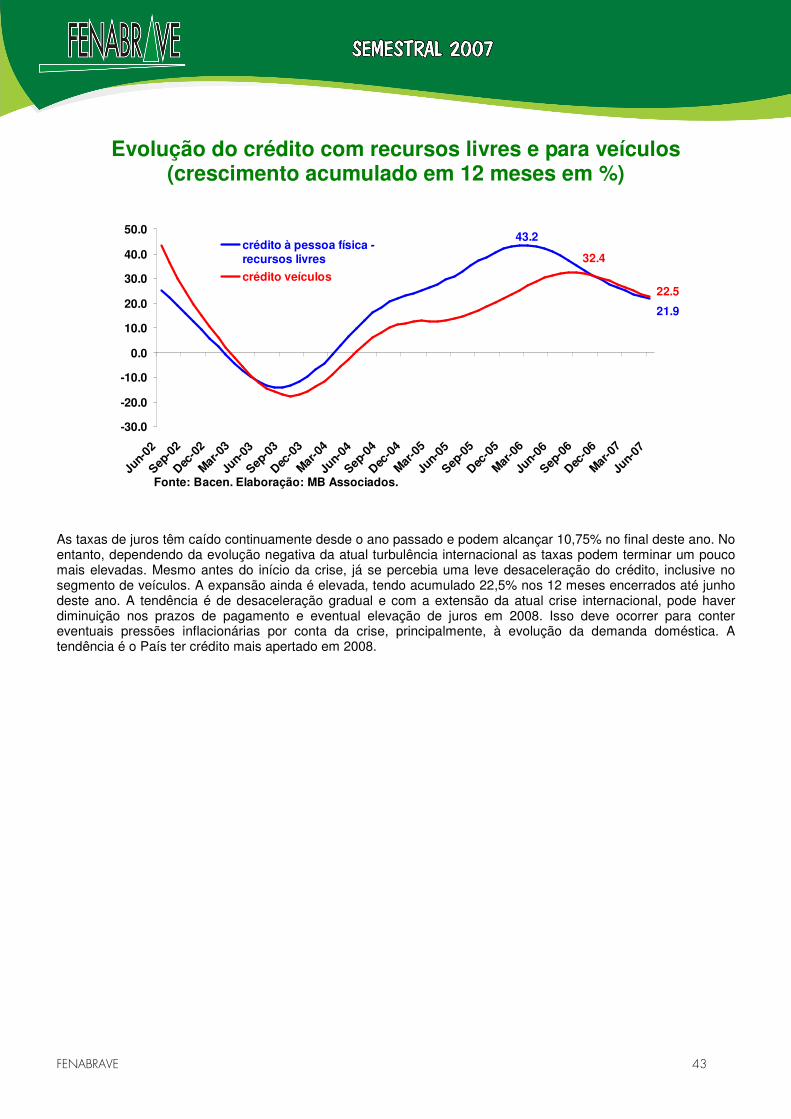

Evolução do crédito com recursos livres e para veículos (crescimento acumulado em 12 meses em %)

21.9

43.2

32.4

22.5

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

Jun-

02

Sep-0

2

Dec-0

2

Mar-0

3

Jun-

03

Sep-0

3

Dec-0

3

Mar-0

4

Jun-

04

Sep-0

4

Dec-0

4

Mar-0

5

Jun-

05

Sep-0

5

Dec-0

5

Mar-0

6

Jun-

06

Sep-0

6

Dec-0

6

Mar-0

7

Jun-

07

crédito à pessoa física -recursos livres

crédito veículos

Fonte: Bacen. Elaboração: MB Associados.

As taxas de juros têm caído continuamente desde o ano passado e podem alcançar 10,75% no final deste ano. No entanto, dependendo da evolução negativa da atual turbulência internacional as taxas podem terminar um pouco mais elevadas. Mesmo antes do início da crise, já se percebia uma leve desaceleração do crédito, inclusive no segmento de veículos. A expansão ainda é elevada, tendo acumulado 22,5% nos 12 meses encerrados até junho deste ano. A tendência é de desaceleração gradual e com a extensão da atual crise internacional, pode haver diminuição nos prazos de pagamento e eventual elevação de juros em 2008. Isso deve ocorrer para conter eventuais pressões inflacionárias por conta da crise, principalmente, à evolução da demanda doméstica. A tendência é o País ter crédito mais apertado em 2008.

FENABRAVE 44

Estimativas de Fluxo Mensal do Crédito para Aquisição de Veículos*

(em R$ milhões de jan/2001)

-1,500

-1,000

-500

0

500

1,000

1,500

Jun-0

2

Oct-0

2

Feb-0

3

Jun-

03

Oct-0

3

Feb-0

4

Jun-0

4

Oct-0

4

Feb-0

5

Jun-0

5

Oct-0

5

Feb-0

6

Jun-0

6

Oct-0

6

Feb-0

7

Jun-0

7

Fonte: Bacen - Nota para Imprensa sobre Política Monetária.

Fluxo Inflacionado*

Média móvel 3 meses

*Ajustado pelo IGP-DI

FENABRAVE 45

Índice de rentabilidade da indústria automobilística (jan/95 = 100)

90

100

110

120

130

Jul-95 Jul-96 Jul-97 Jul-98 Jul-99 Jul-00 Jul-01 Jul-02 Jul-03 Jul-04 Jul-05 Jul-06 Jul-07Fonte: FGV; elaboração e metodologia MB Associados

FENABRAVE 46

Setor da Distribuição A recuperação econômica generalizada este ano abriu possibilidade para expansão em todos os segmentos da cadeia automobilística. Com efeito, a expectativa de expansão nas vendas em todos os setores é de 24,5%, devendo ser a maior expansão desde 1994, época do Plano Real. A atual turbulência internacional não deve afetar, significativamente, os resultados de 2007, mas têm potencial de deterioração de vendas para 2008, por conta de uma restrição maior no crédito, via diminuição de prazos e eventual aumento de juros.

I. Automóveis e Comerciais Leves Esses segmentos devem crescer praticamente o dobro do ano passado, atingindo expansão de 23,9% em 2007 e devem ultrapassar o recorde de vendas de 1997, em números absolutos. A expansão da renda e a continuidade dos aumentos em prazos de pagamento e queda de juros foram os maiores responsáveis por essa forte expansão. II. Ônibus O setor de ônibus deve ter um crescimento um pouco menor do que o obtido em 2006, sendo 13,5% contra 17,3%. A expansão do turismo rodoviário, por conta da crise aérea, e a perspectiva de eleições municipais em 2008, devem preparar o setor para um próximo ano mais forte. III. Caminhões O Programa Pró Caminhoneiro, do BNDES, promete ser uma solução mais adequada para o setor do que outros programas até hoje implantados. Prazos mais flexíveis e juros fixos devem ajudar o programa a deslanchar. Além disso, a atividade em expansão, ainda forte neste segundo semestre, vai ajudar o setor a atingir uma expansão considerável de 24,5%, após queda de 3,1% nas vendas em 2006. IV. Tratores e Máquinas Agrícolas Esse setor é o que mais deve se recuperar este ano, com expansão projetada de 41,7% em 2007, após fraco resultado em 2006 (4,6%). A agropecuária continua em franco processo de recuperação das crises passadas, com forte destaque para açúcar, álcool e pecuária. V. Motocicletas Com a entrada da classe mais baixa de renda como consumidora, devido aos aumentos reais elevados de renda, o setor de motocicletas tem se expandido a taxas bastante altas. Além disso, o aumento do uso de transporte por motoboys também tem estimulado o setor. Vale lembrar que o aumento do tráfego de automóveis aumenta os congestionamentos e também é estimulante do transporte mais rápido realizado pelas motocicletas. Com isso, a perspectiva é de aumento nas vendas de 25,3% em 2007.

FENABRAVE 47

Conselho Diretor

Presidente dos Conselhos Deliberativo e Diretor – Sérgio Antonio Reze

Vice-Presidente – Alarico Assunpção Júnior

Vice-Presidente – Alencar Burti

Vice-Presidente – Aurino Aráujo Filho

Vice-Presidente – Benedito Porfirio Lima Júnior

Vice-Presidente – Edson Luchini

Vice-Presidente – Eriodes João Battistella

Vice-Presidente – Glaúcio José Geara

Vice-Presidente – Luís Eduardo de Barros Cruz Guião

Vice-Presidente – Mário Sergio Moreira Franco

Vice-Presidente – Mauro De Stéfani

Vice-Presidente – Octávio Leite Vallejo

Vice-Presidente – Ricardo Teixeira de Stéfani

Vice-Presidente – Renato César Scarante

Vice-Presidente – Ricardo Costin

Vice-Presidente – Waldemar Verdi Júnior

Balanço Semestral do Setor da Distribuição de Veículos Automotores no Brasil 2007 Elaborado pela Assessoria Econômica interna da Fenabrave

Revisado e Complementado por MB Associados Setembro 2007