Embed Size (px)

Citation preview

Assessoria Econômica

SÚMULA ECONÔMICA

BALANÇO DO PRIMEIRO SEMESTRE DE 2003 E

PERSPECTIVAS REVISADAS

ASSESSORIA ECONÔMICAAGOSTO/2003

Assessoria Econômica

2

BALANÇO DO PRIMEIRO SEMESTRE DE 2003 E

PERSPECTIVAS REVISADAS

EQUIPE TÉCNICA:

ASSESSORIA ECONÔMICA

ECON. IGOR ALEXANDRE C. MORAIS (coordenador)ECON. ALEXANDRE ENGLERT BARBOSAECON. PAULO CHANANECO F. DE BARCELLOS NETO

NÚCLEO ESTATÍSTICO

ECON. RICARDO FILGUEIRAS NOGUEIRAECON. FÁBIO ALTHAUS ECON. VANESSA ZANIOL FRAINERACAD. MARCELO MARTINS VALENTE

Assessoria Econômica

3

DIRETORIA FIERGS

GESTÃO 2002/2005

PresidenteFRANCISCO RENAN ORONOZ PROENÇA

Vice-presidentesAdemar De Gasperi

Bolivar Baldisserotto MouraEnio Lucio Schein

Humberto César BusnelloJosé Antonio Fernandes Martins

Valayr Hélio Wosiack

DiretoresAntônio Agostinho SaltonAntônio Cristóvão KipperAristides Inácio Vogt Ayrton Luiz GiovanniniCésar Rangel CodornizCláudio Affonso Amoretti Bier Claudio Laureno HennÉlio Jorge CoradiniFernando José Ruschel JustoGeraldo Pinto Rodrigues da FonsecaGilberto De ZorziGilberto Porcello PetryHeitor José MüllerJairton Krüger RussoJandir Antonio CanteleJoão Francisco MüllerJoão Vieira de Macedo JúniorJosé Claudio Silva dos SantosLino Vilson HermannMarcos Odorico OderichMauro Dante Aymone LopezNilso Fortunato GuidolinPaulo Roberto ScheferPedro Alberto Tedesco SilberRaul HellerRogerio Joaquim TondoTheo BonowThômaz NunnenkampTorquato Ribeiro Pontes NettoTorvaldo Antonio Marzolla FilhoWerner Arthur Müller

Diretores-secretáriosPaulo MüllerOscar Alberto RaabeFrederico Martin Gunnar Dürr

Diretores-tesoureirosArildo Bennech OliveiraGilberto RibeiroMurilo Lima Trindade

Conselho FiscalAdolf Erwin Gerhard GoldbergHelvio Jobim FilhoJoni Alberto MatteIrineu BoffJosoé de Almeida RostirollaLena Maria Borges Martins

Delegados representantes junto à CNIFrancisco Renan Oronoz ProençaDagoberto Lima GodoyAdemar De GasperiEnio Lucio Schein

Assessoria Econômica

4

DIRETORIA CIERGSPresidente

FRANCISCO RENAN ORONOZ PROENÇA

Vice-presidentesAttilio Bilibio

Astor Milton SchmittÉrico da Silva Ribeiro

Luis Roberto Andrade PonteNestor Herculano de Paula

Paulo Gilberto Fernandes Tigre

Vice-presidentes regionaisAndré Meyer da SilvaAntônio RosoBruno Artur FockinkEgon Édio HoerlleGaudêncio da CostaHaroldo RoedelJoão Ernesto Rothfuchs de BarcellosJoão Paulo ReginattoPedro Antônio Garcia Leivas LeiteValdir Turra Carpenedo

DiretoresAlexandrino de Salles Ramos de AlencarAndré LoifermanAndré Vanoni de GodoyBreno Micheletto VerlangieriCarlos BertuolCarlos Roberto Pires PôrtoCarlos Weinschenck de FariaClaudino João José SimonDirceu Gilmar PezzinEduardo Silva LogemannErnesto Otto SaurFlavio HaasGeraldo Ribeiro do Valle HaenelGilberto Pereira de Moraes Gilberto Soares MachadoIdir PaludoIsrael Marins TevahJim MartinezJorge Luiz BunederJorge Homero Gonçalves da Silva CoelhoJosé Alfredo Laborda Knorr

José Luiz BozzettoOswaldo Sergio Ferreira BeckRenato KunstRicardo Lins Portella NunesRoberto TinocoValdir Agostinho Bedin

Diretores-secretáriosManfredo Frederico KoehlerMario Jose ZamprognaNelson Brochmann

Diretores-tesoureirosErvino Ivo RennerCarlos Batista da SilvaCarlos Alexandre Geyer

Conselho FiscalErnani ReuterHugo Scipião Ferreira JúniorMÁRIO LUÍS RENNERGilberto da Silva ConsoniGuido Mário D’ArrigoMARCO AURÉLIO VIEIRA PARADEDA

Assessoria Econômica

5

SUMÁRIO

CENÁRIO INTERNACIONAL............................................................................................12As economias industrializadas vêm apresentando um crescimento lento da produção,baixas taxas de inflação e de juros, pouco dinamismo do comércio exterior e relativa piorano mercado de trabalho. ....................................................................................................12

CENÁRIO NACIONAL ......................................................................................................19

CENÁRIO REGIONAL ......................................................................................................32

NÍVEL DE ATIVIDADE......................................................................................................32Exportações e agronegócio foram decisivas para que a atividade econômica na indústriado estado no primeiro semestre de 2003 tivesse desempenho positivo. Mas, os jurosaltos, a queda do poder aquisitivo da população e as expectativas pessimistas para osegundo semestre não apontam para um crescimento robusto no ano. ...........................32

SETOR PÚBLICO NO RIO GRANDE DO SUL.................................................................37Os primeiros seis meses do ano mostraram que a situação das finanças do Estado seguedelicada, a despeito do esforço de redução de gastos realizado pelo novo governo. Dolado das receitas, o desempenho na arrecadação de ICMS refletiu o desaquecimento daeconomia, tendo sido positivamente influenciado por poucos segmentos. Para o ano, nãohá perspectivas de grandes modificações no atual cenário...............................................37

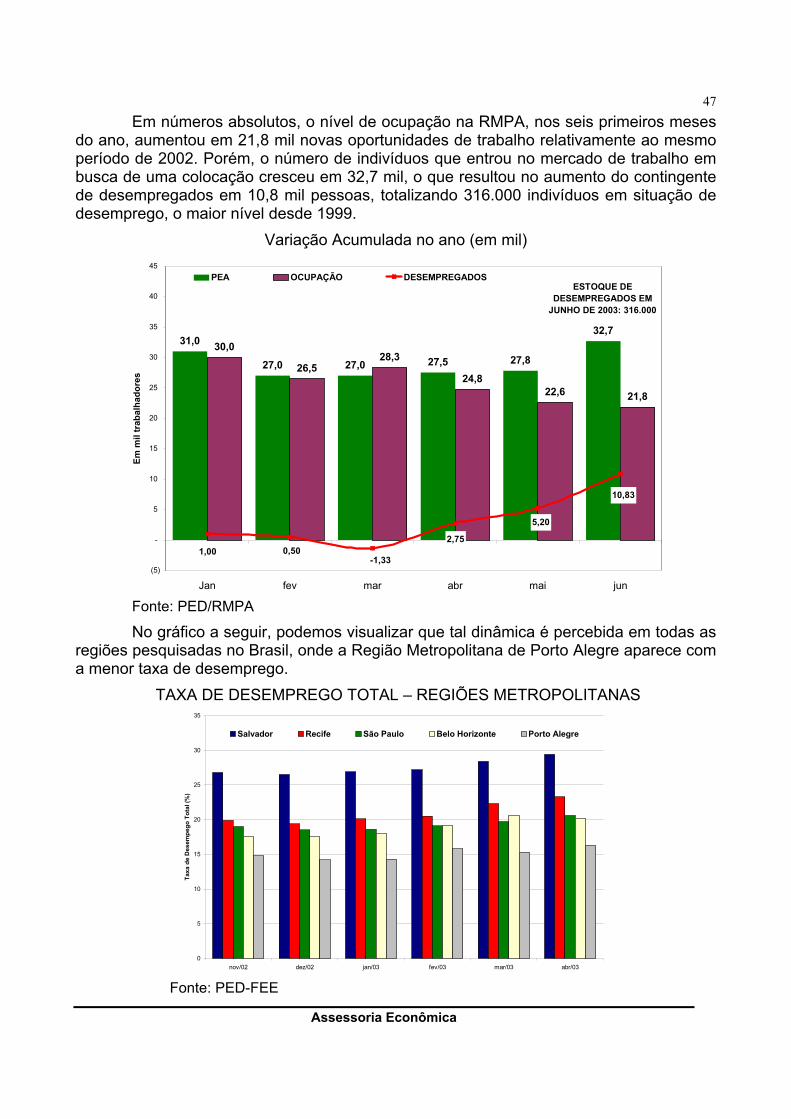

MERCADO DE TRABALHO .............................................................................................41As exportações e a agropecuária foram os principais fatores de alavancagem do empregoindustrial do Estado na primeira metade de 2003, embora, em trajetória descendentedesde o ano passado. Neste contexto, não há dificuldades em prever que, a permanecero atual quadro de inibição à produção e à geração de emprego, deverá aumentar apressão sobre a taxa de desemprego. ..............................................................................41

SETOR EXTERNO ............................................................................................................52Recuperação da economia Argentina, safra agrícola e máquinas agrícolas serão osprincipais motivos para o recorde histórico das exportações em 2003. Pelo lado dasimportações, o crescimento deve ser motivado pela alta do preço dos combustíveisocorrida no início do ano e devido ao aumento das compras de insumos e matérias-primas. ...............................................................................................................................52

Assessoria Econômica

6

CENÁRIO DO SEGUNDO SEMESTRE DE 2003

Cenário 1: Estabilidade macroeconômica e controle das pressões microeconômicas

Este cenário pressupõe a manutenção das políticas macroeconômicas do governonos próximos seis meses. Em relação à política monetária, supomos que o Banco Centraldeverá realizar pequenas, mas constantes, reduções na taxa básica de juros, na medidaem que as taxas de inflação presente e futura convirjam para as metas de inflação. Nocampo fiscal, o governo consegue atingir o superávit primário de 4,25% do PIB, de talsorte que a relação dívida/PIB termine o ano próxima ao patamar em que se encontravaao final de 2002.

No que tange às questões microeconômicas, este cenário supõe que o governoconsegue contornar os problemas existentes entre as agências reguladoras e o executivo,permitindo que o respeito aos contratos seja predominante, também consegue amenizaros conflitos relacionados aos movimentos sociais, embora não encontre uma solução de-finitiva. Além disso, os “radicais” do partido do governo permanecem longe das decisõeseconômicas importantes.

O último condicionante deste cenário está relacionado com às reformas constituci-onais em discussão. Neste caso, supõe-se que o governo consegue apoio de sua basepolítica e parte da oposição, aprovando uma reforma previdenciária que apresenta ga-nhos fiscais de médio e longo prazo ainda neste ano. Em relação à reforma tributária, osconflitos entre a proposta atual do governo, os governadores e a iniciativa privada podemvir a impossibilitar a aprovação definitiva em 2003, deixando para 2004 a conclusão destareforma sem, contudo, comprometer a credibilidade do governo junto aos investidores.

Estes fatos possibilitam que o do risco-país termine o ano próximo aos 600 pontos,obtém estabilidade na taxa de câmbio e nos preços, seguido da melhora nos indicadoresde confiança.

Assessoria Econômica

7

Cenário 2: Instabilidade microeconômica e rigidez macroeconômica

Neste cenário o governo encontra dificuldades na condução política de sua admi-nistração, com pressões advindas tanto do campo político quanto dos aspectos econômi-cos. Apesar destes fatos, o governo refuta tentativas de ruptura do modelo econômicovigente, baseado no sistema de metas de inflação, câmbio flutuante e política fiscal volta-da para obtenção de superávit primário.

A discussão entre o respeito aos contratos e agências reguladoras toma dimensõesperigosas; aumentam as pressões dos movimentos sociais, com crescimento das inva-sões de terras e de prédios públicos, de tal sorte que o governo reduz seu percentual deaprovação na sociedade, além de alimentar o conflito entre os poderes constituídos.

Neste cenário, o executivo não consegue êxito nas conflitantes negociações dasreformas constitucionais, alimenta uma crise institucional com o judiciário e entra em con-flito com membros “radicais” do partido. Este ambiente faz com que o governo fracasse nasua tentativa de ver aprovadas duas importantes reformas no primeiro ano de mandatoque melhorem a situação da previdência e reduzam a carga tributária como percentual doPIB.

Neste contexto, o risco-país volta a subir, aumentam as pressões no mercadocambial, deterioram-se as expectativas de mercado de convergência da inflação para asmetas e o Banco Central interrompe o processo de redução da taxa básica de juros (Se-lic) antes do final do ano, afetando não só o desempenho da economia em 2003, masprincipalmente em 2004.

Assessoria Econômica

8

CENÁRIO MACROECONÔMICO MUNDIAL 2000-2003

INDICADORES 2000 2001 2002 2003*

Produto Interno Bruto Real (% a.a.)EUA 3,8 0,3 2,3 2,6Japão 2,6 -0,3 -0,7 0,8União Européia 3,5 1,6 0,9 1,9América Latina 4,1 0,5 -0,6 0,8Ásia (exceto Japão) 7,2 5,2 6,7 5,7Europa Oeste e Central 5,5 2,8 2,7 3,7

Produto Interno Bruto (US$ Bilhões)EUA 9.963 10.072 10.419 10.829Japão 4.304 4.273 4.199 4.164União Européia 6.961 7.079 7.303 7.586América Latina 1.775 1.783 1.896 2.064Ásia (exceto Japão) 3.024 3.123 3.348 3.580Europa Oeste e Central 603 618 660 705

Inflação (% a.a.)EUA 3,4 2,8 1,6 1,9Japão -0,7 -0,7 -1,1 -1,1União Européia 2,4 2,5 2,4 2,2América Latina 6,8 6,3 10,4 11,3Ásia (exceto Japão) 2,4 2,1 0,8 1,2Europa Oeste e Central 15,2 10,5 5,9 4,1*Previsões OCDE e Assessoria Econômica/FIERGS

Assessoria Econômica

9

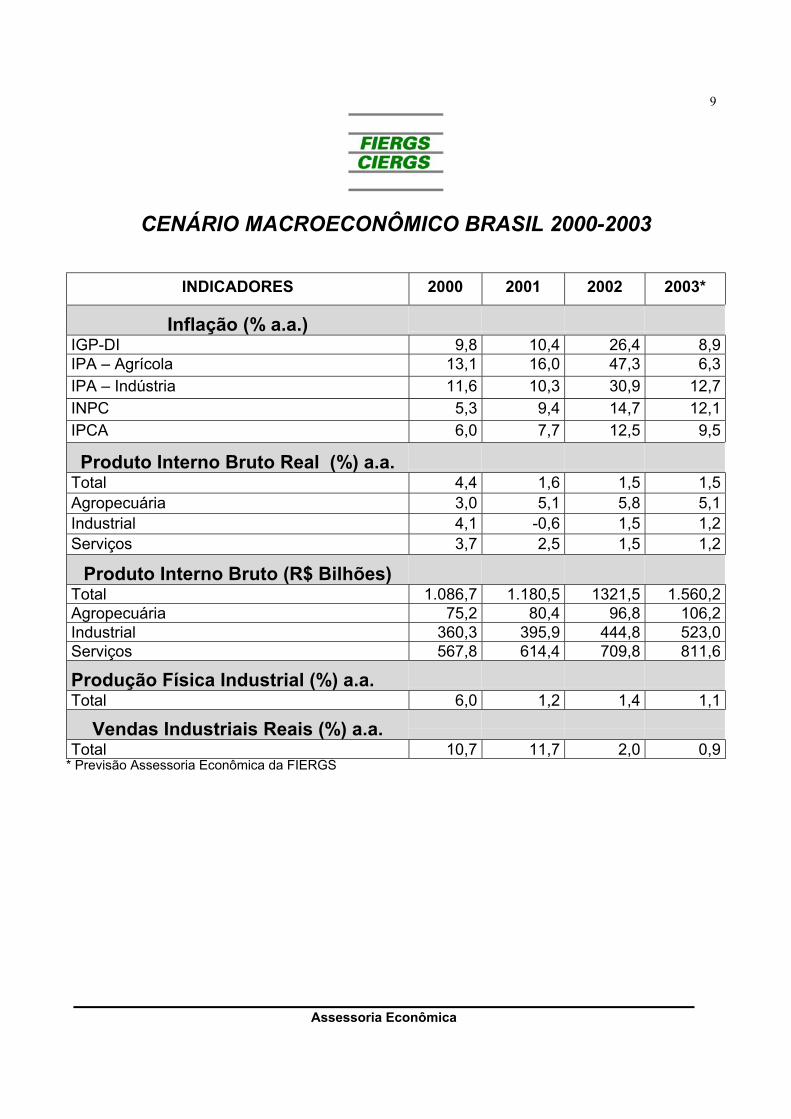

CENÁRIO MACROECONÔMICO BRASIL 2000-2003

INDICADORES 2000 2001 2002 2003*

Inflação (% a.a.)IGP-DI 9,8 10,4 26,4 8,9IPA – Agrícola 13,1 16,0 47,3 6,3IPA – Indústria 11,6 10,3 30,9 12,7INPC 5,3 9,4 14,7 12,1IPCA 6,0 7,7 12,5 9,5

Produto Interno Bruto Real (%) a.a.Total 4,4 1,6 1,5 1,5Agropecuária 3,0 5,1 5,8 5,1Industrial 4,1 -0,6 1,5 1,2Serviços 3,7 2,5 1,5 1,2

Produto Interno Bruto (R$ Bilhões)Total 1.086,7 1.180,5 1321,5 1.560,2Agropecuária 75,2 80,4 96,8 106,2Industrial 360,3 395,9 444,8 523,0Serviços 567,8 614,4 709,8 811,6

Produção Física Industrial (%) a.a.Total 6,0 1,2 1,4 1,1

Vendas Industriais Reais (%) a.a.Total 10,7 11,7 2,0 0,9

* Previsão Assessoria Econômica da FIERGS

Assessoria Econômica

10

CENÁRIO MACROECONÔMICO BRASIL 2000-2003

INDICADORES 2000 2001 2002 2003*

Setor Externo (US$ Milhões)Exportações 55.086 58.223 60.362 67.500Importação 55.783 55.580 47.232 49.500Balança Comercial -693 2.643 13.130 18.000Transações Correntes -24.637 -23.213 -7.693 -3.400Investimento Estrangeiro Direto 32.779 22.457 16.566 10.300

Moeda e Juros (% a.a.)Juros Nominais – Selic - Média do ano 15,75 17,15 19,0 24,1Juros Reais – deflacionado pelo IPCA 9,23 9,44 5,8 14,6Taxa de Câmbio – Desvalorização 9,30 18,67 52,2 -11,05Taxa de Câmbio – Média do Ano 1,83 2,35 2,9 3,1 Setor Público Resultado Primário (R$ bilhões) 38,16 43,65 51,5 67,1Resultado Primário (% PIB) 3,51 3,68 3,9 4,3Resultado Nominal (% PIB) -4,54 -5,23 10,2 3,4Pagamento de Juros Nominais (% PIB) 8,11 10,58 14,2 7,7Dívida Líq. do Setor Público – BR (R$ bilhões) 563,16 660,87 746,6 895,5Dívida Líq. do Setor Público – BR (% do PIB) 49,40 53,30 56,5 57,4

* Previsão Assessoria Econômica da FIERGS

Assessoria Econômica

11

CENÁRIO MACROECONÔMICO DO RIO GRANDE DO SUL2000-2003

INDICADORES 2000 2001 2002 2003*Produto Interno Bruto Real (%) a.a.Total 5,0 4,2 1,80 1,8Agropecuária 0,8 5,9 -2,0 5,7Industrial 7,4 3,3 3,8 2,0Serviços 4,6 4,4 1,20 0,9Produto Interno Bruto (R$ Bilhões) 80,4 92,2 109,7 121,7Produção Física Industrial (%) a.a.

Total 8,8 -1,00 4,03 2,2Vendas Industriais Reais (%) a.a.

Total 6,3 4,8 2,2 3,5Mercado de Trabalho

Desemprego total (% a.a.) 16,6 14,93 15,3 16,3

Setor Externo (US$ Milhões)Exportações 5.780 6.345 6.375 7.245Importação 4.019 4.049 3.530 4.243Balança Comercial 1.760 2.295 2845 3.002

Setor PúblicoICMS (R$ milhões) 5.646 6.706 7.441 8.783

Índice de Desempenho da IndústriaIndústria Geral 10,6 4,3 2,2 2,0Metalúrgica 6,3 4,3 0,4 -1,9Mecânica 13,5 16,4 16,4 18,0 Máquinas Agrícolas 21,7 31,9 31,8 28,5Material Elétrico 21,8 12,6 12,2 21,3Material de Transporte 38,4 32,3 10,8 -3,2Mobiliário 10,0 2,7 4,5 -1,80Borracha 36,2 12,7 8,0 13,0Couros e Peles -1,4 7,1 5,0 -0,8Química 22,0 -3,6 11,2 6,8Vestuário e Calçados 17,9 13,1 7,6 2,3 Calçados 17,7 10,9 8,7 2,4Produtos Alimentares 2,4 1,9 -3,5 -6,8Bebidas 51,5 25,8 -1,6 10,8Editorial e Gráfica 30,2 2,5 -4,8 -5,5* Previsão Assessoria Econômica da FIERGS.

Assessoria Econômica

12

CCEENNÁÁRRIIOO IINNTTEERRNNAACCIIOONNAALL

Economia Internacional em stand by

As economias industrializadas vêm apresentando um crescimento lento da produção, bai-xas taxas de inflação e de juros, pouco dinamismo do comércio exterior e relativa piora no

mercado de trabalho.

Os dados econômicos divulgados nos últimos meses mostram que os resultadosda economia mundial não vem apresentando um bom desempenho, mesmo que já sepossa dizer que os efeitos adversos da Guerra já tenham sido, em grande parte, dissipa-dos. O crescimento econômico de 2003 pode ser até inferior àquele observado em 2002,a depender, em especial, do comportamento da economia americana e da européia nosegundo semestre.

O que se nota é que em grande parte das economias desenvolvidas há um movi-mento que, de certa forma, é homogêneo. Nelas, há um crescimento lento da produção,baixas taxas de inflação e de juros, pouco dinamismo do comércio exterior e relativa piorano mercado de trabalho.

Ressalte-se que os efeitos da queda dos preços do petróleo, após o fim das ba-talhas no Iraque e da retomada da produção venezuelana, deu um alento aos países im-portadores de combustíveis, mas a incerteza quanto ao preço futuro do barril segue sendouma variável importante a ser determinada para investimentos e mesmo para o cresci-mento econômico daqueles países.

PREÇO DO BARRIL DE PETRÓLEO(diário, em US$)

15

20

25

30

35

02/0

1/02

02/0

2/02

02/0

3/02

02/0

4/02

02/0

5/02

02/0

6/02

02/0

7/02

02/0

8/02

02/0

9/02

02/1

0/02

02/1

1/02

02/1

2/02

02/0

1/03

02/0

2/03

02/0

3/03

02/0

4/03

02/0

5/03

02/0

6/03

02/0

7/03

Fonte: FGVdados

Assessoria Econômica

13

Estados Unidos

O PIB americano do primeiro trimestre de 2003 apresentou um crescimento de1,4%, o mesmo valor observado no último trimestre de 2002. A maior contribuição paraeste crescimento foi o consumo pessoal e os investimentos fixos residenciais. Contribuí-ram negativamente as importações e os investimentos não residenciais. Cabe ressaltar aimportância do mercado interno americano na composição do seu PIB e, portanto, parasua retomada. O consumo das famílias representa cerca de 70% do PIB americano. Ouseja, dos US$ 10,3 trilhões do PIB de 2002, US$ 7,3 trilhões dizem respeito ao gasto dasfamílias. Daí a importância da confiança do consumidor na economia americana para quea retomada do crescimento econômico seja consistente. Por outro lado, as exportaçõesde bens e serviços, por exemplo, representam apenas 10% do PIB americano.

Vale ressaltar que este consumo das famílias nos últimos trimestres vem semantendo não apenas pela redução nas taxas de juros primárias (a taxa básica de jurosnos EUA está em 1%), mas também devido ao refinanciamento de hipotecas com a altados preços dos imoveis (endividamento), assim como a redução de impostos. Porém, es-tes fatores são esgotáveis, e se outros não surgirem, a economia americana pode ter seucrescimento bastante limitado no ano de 2003.

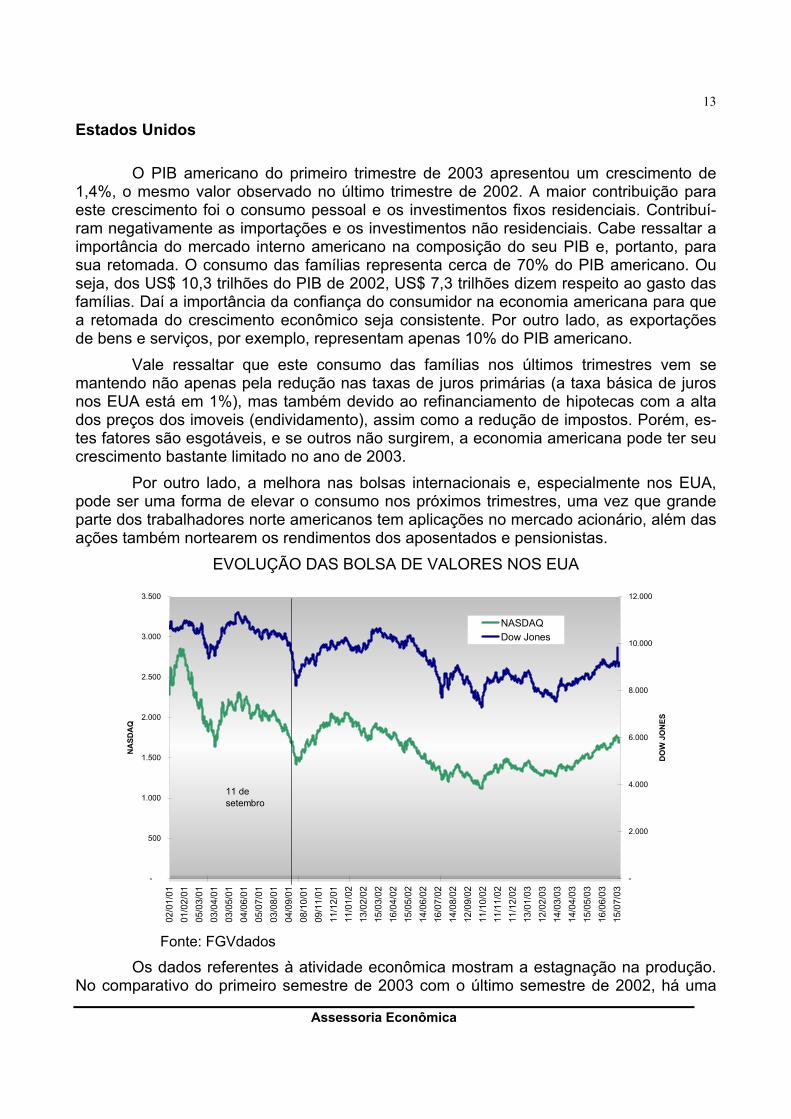

Por outro lado, a melhora nas bolsas internacionais e, especialmente nos EUA,pode ser uma forma de elevar o consumo nos próximos trimestres, uma vez que grandeparte dos trabalhadores norte americanos tem aplicações no mercado acionário, além dasações também nortearem os rendimentos dos aposentados e pensionistas.

EVOLUÇÃO DAS BOLSA DE VALORES NOS EUA

-

500

1.000

1.500

2.000

2.500

3.000

3.500

02/0

1/01

01/0

2/01

05/0

3/01

03/0

4/01

03/0

5/01

04/0

6/01

05/0

7/01

03/0

8/01

04/0

9/01

08/1

0/01

09/1

1/01

11/1

2/01

11/0

1/02

13/0

2/02

15/0

3/02

16/0

4/02

15/0

5/02

14/0

6/02

16/0

7/02

14/0

8/02

12/0

9/02

11/1

0/02

11/1

1/02

11/1

2/02

13/0

1/03

12/0

2/03

14/0

3/03

14/0

4/03

15/0

5/03

16/0

6/03

15/0

7/03

NASD

AQ

-

2.000

4.000

6.000

8.000

10.000

12.000

DO

W J

ON

ES

NASDAQDow Jones

11 de setembro

Fonte: FGVdados

Os dados referentes à atividade econômica mostram a estagnação na produção.No comparativo do primeiro semestre de 2003 com o último semestre de 2002, há uma

Assessoria Econômica

14queda de 0,7% na produção industrial. Nos dados mensais, em relação ao período imedi-atamente anterior, a produção industrial americana mostrou crescimento em maio e junho(ambos de 0,1%) após dois meses consecutivos de queda, março (-0,9%) e abril (-0,5%).É importante lembrar que a evolução da produção industrial dos últimos anos mostra quea queda mais brusca ocorreu de setembro de 2000 até dezembro de 2002, num movi-mento quase que simultâneo à queda na utilização da capacidade instalada. Além domais, é possível observar que a economia americana possui uma capacidade ociosa emtorno de 25%, o que coloca a indústria em condições de atender ao aumento da demandana medida em que forem retomados os investimentos produtivos.

PRODUÇÃO INDUSTRIAL AMERICANA E UTILIZAÇÃODA CAPACIDADE INSTALADA

104

106

108

110

112

114

116

118

jan/

00

mar

/00

mai

/00

jul/0

0

set/0

0

nov/

00

jan/

01

mar

/01

mai

/01

jul/0

1

set/0

1

nov/

01

jan/

02

mar

/02

mai

/02

jul/0

2

set/0

2

nov/

02

jan/

03

mar

/03

mai

/03

82,4%81,3%

78,1%

75,5%75,3%

75,8%

74,8%Produção industrial

Utilização da capacidade

Fonte: Bureau of Economic Analysis

Outra variável importante a ser considerada é a taxa de desemprego, que em ju-nho de 2000 foi de 4%, passou a 4,6% em junho de 2001, subindo ainda mais em 2002(5,9%) e chegando ao sexto mês de 2003 a 6,4%, resultado da desaceleração econômicae do processo de reestruturação corporativa (o desemprego no setor manufatureiro mos-trou retração pelo 34º mês consecutivo).

Vale ressaltar que esta é a maior taxa de desemprego da economia americanadesde abril de 1994. No entanto, analisando os números do mercado de trabalho, é pos-sível crer que esta taxa deva mostrar uma queda nos próximos meses com a redução nospedidos de seguro-desemprego. A expectativa é que a taxa de desemprego deve perma-necer entre 6,0% e 6,3% no segundo semestre do ano, praticamente o mesmo patamarde igual período do ano passado.

Um indicador que é utilizado para monitorar o comportamento do setor manufatu-reiro nos EUA é o Índice dos Gerentes de Compra (PMI). Para um valor acima de 50 tem-se o indicativo de que deverá ocorrer uma expansão no setor, enquanto que para um ín

Assessoria Econômica

15dice abaixo de 50 a expectativa é de contração. Em março, este índice estava em 46,2saltando para 49,8 em junho, mas ainda mantendo-se abaixo do valor considerado comode retração no setor manufatureiro.

Quanto aos índices de confiança, seja o da Universidade de Michigan ou o doConference Board, observou-se crescimento expressivo em abril. Porém, desde então,estes passaram a apresentar uma tendência praticamente nula. No primeiro trimestre doano, a Guerra do Iraque afetou de forma negativa e significativa a confiança dos america-nos, quando ambas instituições observaram pontos de mínimo para as séries.

No que diz respeito à inflação, após o mês de abril ter registrado um valor negati-vo (0,3%) para o IPC e, no caso do IPA, em abril e maio (-1,9% e -0,3, respectivamente),a inflação voltou a ser positiva no mês de junho, quando o IPA foi de 0,5% e o IPC atingiua marca de 0,1%. Portanto, o receio do FED, de que uma deflação poderia estar a cami-nho ainda não se consolidou e, tem poucas chances de se materializar.

Corrobora com esta tese o fato de que além das sucessivas reduções nas taxasde juros, a desvalorização do dólar em relação ao Euro nos últimos 12 meses é um dosprincipais motivos para tanto. A taxa de câmbio real americana com as principais moedasvem apresentando uma depreciação, o que estimulará, a médio prazo, as exportações edesestimulará as importações. Em termos nominais, a taxa Euro/Dólar chegou a 1,1685pela média de junho, a mais elevada desde o surgimento da moeda européia. Desta for-ma, as expectativas do mercado, de que o governo americano manteria o dólar fraco parareduzir o elevado déficit em conta corrente de 2002 (de 5% do PIB), acabou estimulandoa própria depreciação da moeda.

No campo fiscal um aspecto importante é que, neste ano, a redução de impostos– que deve vigorar nos EUA até 2009 – pode representar cerca de US$ 60 bilhões a maispara a economia, mesmo que isto tenha efeitos positivos sobre o crescimento e o au-mento da arrecadação, sendo que o déficit fiscal pode aproximar-se dos 4% do PIB.Neste caso, as estimativas dão conta de um aumento de 1 p.p. no déficit por conta do pa-cote adotado pelo governo. Apesar do déficit fiscal previsto para os EUA, motivado pelaredução de impostos, o PIB americano não deve atingir as expectativas iniciais de cres-cimento para o ano de 2003. A expectativa é que o PIB americano deverá crescer entre2% e 3% em 2003, com melhores perspectivas apenas para 2004.

União Européia

Os dados referentes à União Européia dão conta de uma atividade econômicaestagnada nos primeiros meses de 2003, vide o crescimento anualizado praticamentenulo (0,1%) do PIB no primeiro trimestre deste ano em relação ao último trimestre de2002. Esta estagnação é resultado de um baixo aumento do consumo das famílias (0,4%)e das importações (0,6%), queda dos investimentos (-1,2%) e das exportações (-0,1%).Vale ressaltar que Alemanha, Itália, Holanda e Finlândia tiveram taxas negativas no perí-odo. Nos últimos dois anos, somente no terceiro e no quarto trimestre de 2002 foram ob-servados crescimentos na formação bruta de capital fixo, com o consumo das famíliastendo sustentado o PIB neste período.

A produção industrial da União Européia, após ter sido negativa em março (-0,9%), cresceu em abril (0,7%), mas voltou a apresentar números negativos em maio (-

Assessoria Econômica

161,1%). De meados de 2002 até o segundo trimestre deste ano, a tendência de cresci-mento da produção industrial passou a ser negativa. Fora o setor de energia (0,9%), todosos demais apresentaram declínio em maio: bens intermediários (-1,4%), de capital (-1,1%), duráveis (-0,8%) e não duráveis (-0,8%). No que diz respeito aos países perten-centes ao bloco, as maiores retrações ocorreram na Suécia (-2%), em Portugal (-1,9%),na Itália (-1,6%), em Luxemburgo (-1,5%) e na França (-1,4%). Os dados que trazem umalerta negativo para o ano são as retrações nos três últimos meses (mar-mai) na França ena Alemanha, justamente as duas maiores economias da região. E é exatamente nestepaíses que foram feitas recomendações oficiais para a redução do déficit fiscal, já que osestímulos fiscais são reprimidos pelo Pacto de Estabilidade e Crescimento (PEC).

O desempenho das vendas do varejo segue sendo tímido e o índice PMI (Purcha-sing Management Index) caiu em abril e segue abaixo dos 50, o que indica uma queda naprodução industrial. Grande parte dos indicadores de confiança, nos principais países daregião, evidenciaram o reflexo negativo do desemprego, que tem se elevado a despeitodos efeitos positivos advindos do fim da Guerra no Iraque. Na União Européia, a taxa dedesemprego passou de 7,3% em maio de 2002 e chegou a 8,1% em maio deste ano,sendo que, na Alemanha, já se observa uma taxa de 9,4%, devido a processos de ajustecorporativos que tem reduzido os investimentos.

A partir destes números, as estimativas dão conta de que existem cerca de 14,7milhões de pessoas desempregadas na União Européia. É importante destacar que o de-semprego entre os homens, apesar de menor, vem crescendo de forma mais aceleradanos últimos meses, assim como ocorre com os jovens, cuja taxa de desemprego é maiselevada. A maior diferença entre as classes de desempregados encontra-se na Espanha,em que a taxa de desemprego para os homens encontra-se em 7,9% e para as mulheresem 16,4%. Também com problemas de emprego, no grupo de países que devem ascen-der à União Européia em 2004, a taxa de desemprego em maio foi de 14,6%, sendo que aPolônia, com 20,1%, apresenta a maior delas e o Chipre a menor (3,2%).

TAXA DE DESEMPREGO NA EUROPAPaíses Taxa (%) Países Taxa (%)

Luxemburgo 3,6 Chipre 4,3Holanda* 3,9 Eslovênia 5,7Austria 4,3 Hungria 5,9Irlanda 4,6 República Tcheca 7,0Dinamarca 5,2 Malta 7,4Suécia 5,4 Estônia 8,3Portugal 7,5 Lituânia 11,3Bélgica 7,9 Latvia 12,3Itália* 8,7 Eslováquia 16,6Finlândia 9,0 Polônia 20,1França 9,1Alemanha 9,4Espanha 11,3Reino Unido** 5,0União Européia 8,1 Leste Europeu*** 14,6

* Abril ** Março *** Países ascendentes à EU em 2004.Fonte: Eurostat.

Assessoria Econômica

17Um dos motivos apontados como restritivos para a retomada da atividade econô-

mica é a evolução da taxa de câmbio. A apreciação do Euro verificada nos últimos dozemeses vem trazendo dificuldades para os países europeus, pois traduz-se em queda dasexportações (que foi uma das variáveis que impulsionou a economia em 2002). Em maiodeste ano, o déficit comercial na região foi de 2,7, bilhões de Euros, contrapondo-se asuperávit de 2,5 bilhões de Euros de maio de 2002.

No acumulado do ano até maio, as exportações extra-UE foram de 392 bilhões deeuros, uma queda de quase 4% quando comparado com os 407 bilhões do mesmo perío-do de 2002. Pelo lado das importações, a queda foi de 1%, passando de 414 bilhões na-quele ano para 412. Assim, o déficit comercial saltou de 7,4 bilhões para 20,3 bilhões.

Com a intenção de evitar um desaquecimento maior na região, o Banco CentralEuropeu vem reduzindo a taxa de juros sucessivamente, chegando a 2% a.a. em junho,mas este movimento não vem sendo suficiente para manter a paridade do euro com odólar, que foi observada em outubro de 2002 em termos nominais. Os motivos alegadospelo BCE para a redução dos juros foram a apreciação do Euro, a desaceleração dos ín-dices de preços e o baixo crescimento econômico. A expectativa para 2003 é de que ainflação fique próxima de 2% no ano, o que permitirá ao BCE uma queda nas taxas dejuros, já que alguns países, como a Alemanha, vem apresentando inflação extremamentebaixa, inclusive negativa em alguns meses.

Vale ressaltar que a autoridade monetária passou a perseguir a meta de 2% deinflação no ano, modificando a política que na prática buscava alcançar uma inflação en-tre zero e 2%. Para o segundo trimestre, as estimativas para o PIB são de um cresci-mento baixo, impactado principalmente pelo fraco desempenho da economia alemã. As-sim, o crescimento da região deve ficar em torno de 2% em 2003, dadas as dificuldadesexternas e internas que vem sendo observadas nos principais países que compõem aUnião Européia.

Ásia

Depois de crescer nos dois últimos trimestres de 2002, o Japão observou umcrescimento nulo no primeiro trimestre do ano, com a demanda doméstica tendo contri-buído positivamente enquanto que o setor externo mostrou sinas de queda. O índice queobserva os indicadores antecedentes do Japão apresentou uma retração para 25 emmarço (50 indica equilíbrio) em especial por causa dos efeitos negativos da Sars, que re-duziu as compras de produtos japoneses dos países afetados. Vale ressaltar que o co-mércio foi afetado negativamente no período em que a epidemia era ascendente. No en-tanto, na medida em que esta foi sendo controlada, o indicador retomou uma trajetória decrescimento chegando a 44 em maio. A produção industrial que havia caído 1,6% em abril(em relação ao mês anterior), recuperou-se e cresceu 2,6% em maio.

Os países do sudeste asiático, conforme observado nos últimos anos, seguemapresentando números bastante superiores àqueles observados nos demais países avan-çados e emergentes. A Sars, que teve um impacto negativo no crescimento econômicodaqueles países, foi dissipada e já não é mais ameaça ao vigoroso crescimento que deveser observado em 2003, com seus efeitos tendo sido quase que exclusivamente sobreaquelas economias. Na China, o impacto estimado da Sars sobre o PIB foi estimado em 1ponto percentual (dependendo da fonte, dada a dificuldade da realização de tais estimati-vas) enquanto que nos países mais dependentes do setor de serviços, como Taiwan e

Assessoria Econômica

18Hong Kong, a contribuição negativa da Sars sobre o PIB ficou acima de um ponto per-centual.

Devido à Sars, em alguns países da Ásia a queda no turismo chegou aos 50%,com o setor de comércio e, principalmente o de serviços (em especial lazer), sendo osmais afetados.

Além do Japão, que segue com taxas de juros praticamente nulas, os demais paí-ses também devem observar políticas monetária e fiscal expansionistas devido aos efei-tos negativos da epidemia. Para 2003, a expectativa é de que o Japão apresente umcrescimento do PIB abaixo de 1%, juntamente com uma deflação nos índices de preçosao consumidor.

Diante do exposto para as três principais regiões econômicas, pode-se concluirque a economia do mundo está diante de um cenário de baixas taxas de juros e com pou-ca capacidade adicional de estímulos fiscais neste segundo semestre, especialmente naEuropa. A economia americana, devido ao dólar depreciado, não deve estimular as ex-portações dos demais países. Assim, um crescimento mais significativo das demais eco-nomias segue limitado para 2003. O PIB mundial neste ano deve ser puxado pelos paísesdo leste asiático, mas uma possível recuperação dos EUA no segundo semestre, nota-damente no quarto trimestre, não pode ser descartada, o que seria positivo para a eco-nomia internacional, especialmente para o Brasil.

Assessoria Econômica

19

CCEENNÁÁRRIIOO NNAACCIIOONNAALL

EXPECTATIVAS AINDA SÃO NEGATIVAS PARA O ANO

Dois cenários foram traçados ao final do ano passado para a economia brasileiraem 2003. O primeiro considerava que o novo governo contaria com o apoio do mercadodurante todo o ano, apesar da projeção de inflação de dois dígitos e de crescimento bai-xo. No outro cenário, a expectativa era de que o governo federal encontraria dificuldadesna condução da política econômica a partir do segundo semestre, e tanto o mercado detítulos públicos quanto o cambial estariam muito voláteis, dificultando a queda da taxa dejuros. Porém, devido o reduzido tempo para que a perda de credibilidade produzisse im-pactos negativos significativos na economia, as previsões em ambos os cenários em pou-co divergiam.

Vale destacar que a questão central nas perspectivas e nas previsões feitas ao fi-nal de 2002 era a incerteza em como o governo recém eleito conduziria a economia. Ape-sar da pressão de grupos radicais dentro do partido, estava claro para a recém nomeadaequipe econômica que se o objetivo era manter a estabilidade de preços e o processo deinserção do país no comércio internacional, não havia muito o que mudar em termos depolítica macroeconômica. Neste sentido, a disposição do governo federal de honrar com-promissos assumidos na gestão passada com os organismos e instituições internacionaise a manutenção de uma política econômica ortodoxa, mudou significativamente a percep-ção de risco-país.

A melhora verificada no primeiro semestre de diversos indicadores da economiabrasileira pode então ser relacionada a dois fatores. O primeiro diz respeito a uma corre-ção de valores. A conjugação de risco Brasil a 2.443 pontos e uma taxa de câmbio próxi-mo a R$ 4 por dólar poucos dias antes das eleições era vista por investidores como artifi-cial diante das potencialidades da economia brasileira, que ainda conta com o apoio deinstituições importantes como o FMI e o Banco Mundial. O segundo aspecto diz respeitoà percepção do mercado de que o novo governo não colocaria em prática as propostas decampanha, cujo cerne era o rompimento com a política econômica do governo anterior.

Em que pese a necessidade de uma política monetária apertada nos primeirosseis meses do ano, atualmente a fonte de discórdia entre analistas parece ser a magnitu-de deste aperto. O resultado da manutenção de uma taxa de juros elevada – a meta Seliciniciou o ano em 25%, no dia 19 de janeiro passou para 25,5% e, no dia 19 de fevereiropara 26,5% – foi uma forte retração da atividade econômica com consequências negati-vas tanto sobre a produção quanto sobre o nível de emprego. Uma das formas de se ava-liar este impacto é verificar o comportamento dos componentes do PIB pela ótica da de-manda, dividindo esta em duas, a demanda interna e a externa.

A fim de facilitar a análise, a demanda agregada interna é dividida em três itens: oconsumo das famílias, o consumo do governo e os gastos com investimentos. A primeiravariável a afetar o comportamento da demanda é a alta taxa de juros que inibiu, nos últi-mos meses, tanto o consumo das famílias quanto o investimento das empresas. No pri-meiro caso, verifica-se uma redução na demanda por bens de consumo duráveis e semi-duráveis e, no segundo caso, o impacto ocorre na demanda por bens de capital. Outravariável que também afetou de maneira negativa a demanda agregada foi a inflação.

Assessoria Econômica

20No acumulado em doze meses, os índices de preços ao consumidor variaram

acima de dois dígitos. Uma vez que boa parte da população não consegue se proteger dainflação, verificou-se uma queda na renda disponível das famílias, com a conseqüenteredução do consumo. Além disso, vale destacar os efeitos distorcivos na economia queuma taxa de inflação elevada produz.

O terceiro componente da demanda interna é o consumo do governo. Devido anecessidade de gerar superávits fiscais, o resultado do primeiro semestre foi um forteaperto fiscal, que resultou num superávit recorde de R$ 29,2 bilhões (3,94% do PIB), nogoverno central (Governo Federal, Banco Central e Previdência Social). Vale ressaltarque se a previdência social já estivesse operando no equilíbrio, então este superávit pri-mário seria maior em cerca de R$ 9,4 bilhões. Mesmo com o forte aperto fiscal, os gastosdo governo aumentaram na comparação do primeiro trimestre deste ano em relação aoúltimo do ano passado, porém não o suficiente para compensar a redução ocorrida nosgastos das famílias.

Comportamento do PIBÓtica da Demanda

Comportamento do PIBSetores de Atividade

0,40% 0,20%

2,10%

2,90%

-4,90%

0,70%

-0,60%

-4,50%

-1,30%

4,50%

-0,10%

0,50%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

Famílias Governo Investimento Exportação Importação PIB

Trim

estr

e co

ntra

trim

estr

e im

edia

tam

ente

ant

erio

r

2002/IV 2003/I

0,80%

1,70%

0,20%

0,70%

3,70%

-2,20%

0%

-0,10%

-3%

-2%

-1%

0%

1%

2%

3%

4%

agropecuária indústria serviços PIB

Trim

estr

e co

ntra

Trim

estr

e an

terio

r 2002/IV 2003/I

Fonte: IBGE

Assim, somando a variação destes três componentes, o resultado foi uma quedade 2% na demanda interna no primeiro trimestre de 2003. Vale ressaltar que a variaçãodo Produto Interno Bruto só não foi pior devido a contribuição positiva da demanda exter-na – leia-se exportações líquidas – na esteira de uma taxa de câmbio real desvalorizadanos últimos doze meses. Como pode ser visto na tabela abaixo, o real em julho de 2002estava 19% desvalorizado em relação à cotação do mesmo mês de 2001. Nos meses se-guintes esta desvalorização aumentou, atingindo 53% em dezembro de 2002 comparati-vamente ao mesmo mês do ano anterior.

Evolução da Taxa de Câmbio Nominal2001 2002 Variação (%)

Julho 2,47 2,93 19,00%Agosto 2,51 3,11 23,88%Setembro 2,67 3,34 25,09%Outubro 2,74 3,80 38,52%Novembro 2,54 3,58 40,74%Dezembro 2,36 3,63 53,64%Fonte: Gazeta Mercantil

Assessoria Econômica

21E este é justamente um dos fatores que determinaram as diferenças de compor-

tamento na atividade econômica interna neste primeiro semestre. Ou seja, os setores quepuderam contar com a alternativa das exportações puderam apresentar desempenhomelhor do que aqueles que têm as suas vendas concentradas no mercado interno.

Porém, é importante destacar que nem todos os setores da economia que depen-dem sobremaneira do comportamento do mercado interno apresentaram performancenegativa neste primeiro semestre. A exceção foram aqueles que estiveram relacionados,de maneira direta ou indireta, ao agronegócio. Como pode ser visto no comportamento doPIB por setor de atividade, a agropecuária apresentou um aumento da produção de 3,7%,quando comparado o primeiro trimestre deste ano em relação ao último trimestre do anopassado.

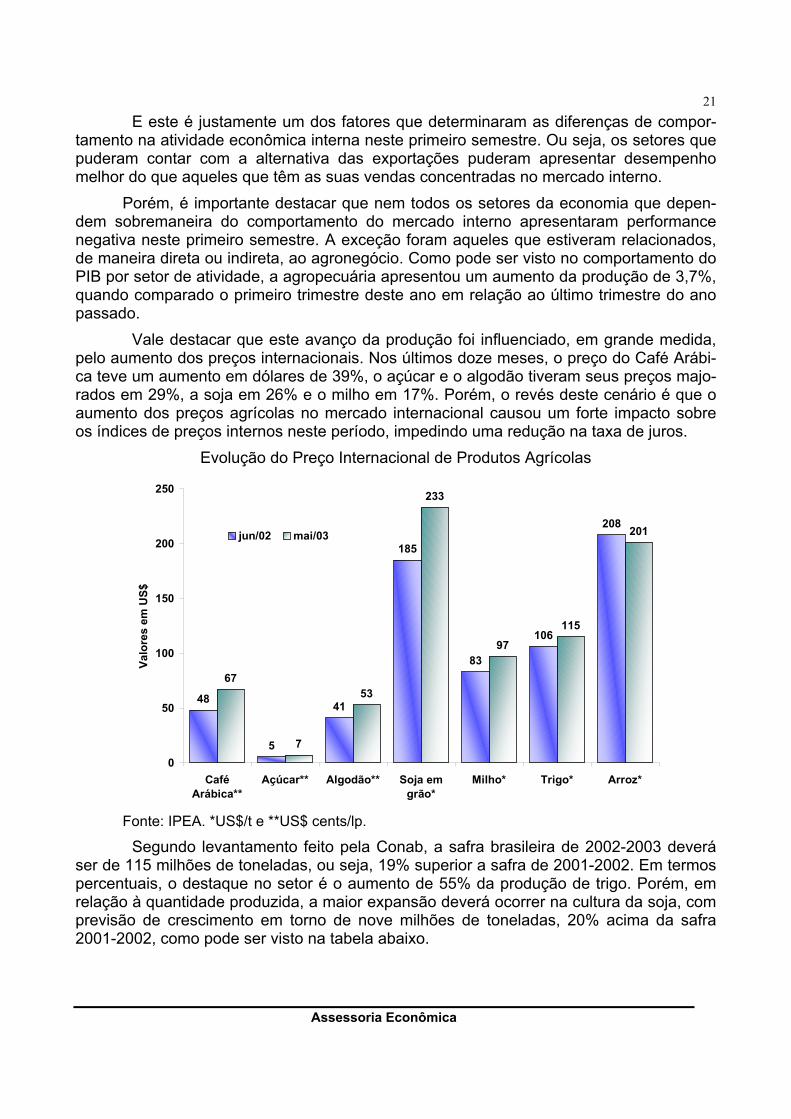

Vale destacar que este avanço da produção foi influenciado, em grande medida,pelo aumento dos preços internacionais. Nos últimos doze meses, o preço do Café Arábi-ca teve um aumento em dólares de 39%, o açúcar e o algodão tiveram seus preços majo-rados em 29%, a soja em 26% e o milho em 17%. Porém, o revés deste cenário é que oaumento dos preços agrícolas no mercado internacional causou um forte impacto sobreos índices de preços internos neste período, impedindo uma redução na taxa de juros.

Evolução do Preço Internacional de Produtos Agrícolas

48

5

41

185

83

106

208

67

7

53

233

97115

201

0

50

100

150

200

250

CaféArábica**

Açúcar** Algodão** Soja emgrão*

Milho* Trigo* Arroz*

Valo

res

em U

S$

jun/02 mai/03

Fonte: IPEA. *US$/t e **US$ cents/lp.

Segundo levantamento feito pela Conab, a safra brasileira de 2002-2003 deveráser de 115 milhões de toneladas, ou seja, 19% superior a safra de 2001-2002. Em termospercentuais, o destaque no setor é o aumento de 55% da produção de trigo. Porém, emrelação à quantidade produzida, a maior expansão deverá ocorrer na cultura da soja, comprevisão de crescimento em torno de nove milhões de toneladas, 20% acima da safra2001-2002, como pode ser visto na tabela abaixo.

Assessoria Econômica

22

Levantamento da Safra 2002-2003 (Brasil)

Produção de Grãos em (1.000 t)*

Cultura 2001 2002

2002 2003

Variação (%)

Arroz 10.626 10.616 -0,1%Milho 35.280 42.757 21,2%Soja 41.915 50.325 20,1%Trigo 2.913 4.514 55,0%Total 96.732 115.211 19,1%Fonte: Ipea. *Quarto levantamento da Conab.

A despeito dos bons resultados apresentados pelo setor agrícola, a indústria res-sentiu dos efeitos negativos de uma contração da demanda interna, com o PIB do setorcaindo 2,2% no primeiro trimestre deste ano em relação ao último trimestre do ano pas-sado. Quando se analisa o desempenho da produção industrial nos primeiros cinco me-ses deste ano, medido pelo IBGE, o destaque positivo são as empresas ligadas ao extra-tivismo mineral, às exportações e ao agronegócio.

Gêneros da Indústria(Brasil)

21,720,5

18,7

13,012,2

10,910,0

6,7

2,8

0

5

10

15

20

25

Caf

é

Cel

ulos

e

Fund

.e fo

rjado

sde

aço

Trat

ores

em

áq.ro

dovi

ária

s

Side

rurg

ia

Adu

bos

e fe

rtil.

Extr

.de

min

erai

sm

et.

Aba

te d

e an

imai

se

carn

es

Indú

stria

do

fum

o

Varia

ção

perc

entu

al a

c. n

o an

o

Fonte: IBGE

Como pode ser visto no gráfico, a indústria do café teve um crescimento de 21,7%na produção, seguida da Celulose com 20% de aumento. Também ligada às exportaçõesdestaca-se o desempenho da Siderurgia e da Indústria do Fumo. Já o agronegócio movi-mentou a indústria de tratores que teve um crescimento de 13%, e de produtos alimenta-res com destaque para os abates e preparação de carnes.

Por outro lado, as indústrias mais dependentes da atividade econômica interna ti-veram resultados negativos, como foi o caso da construção civil, em que a produção de

Assessoria Econômica

23cimento e clínquer teve queda de 11,8% e a produção de peças de concreto e cimento,com redução de 9% nos primeiros cinco meses deste ano em relação ao mesmo períododo ano passado. Outra indústria importante para toda a cadeia produtiva é a de automó-veis, caminhões e ônibus, que teve redução na produção de 1,6%, também afetando asfabricantes de motores e peças para veículos, com queda de 1,5%.

Gêneros da Indústria(Brasil)

-14,3

-11,9

-10,0 -9,6 -9,3

-4,0

-1,6 -1,5

-16

-14

-12

-10

-8

-6

-4

-2

0

Mat

.plá

stic

o

Cim

ento

eC

línqu

er

Ind.

Têx

til

Mob

iliár

io

Peça

s de

conc

reto

eci

men

to

Beb

idas

Aut

oveí

culo

s

Mot

ores

e p

eças

p/ v

eíc.

Varia

ção

perc

entu

al a

c. n

o an

o

Fonte: IBGE

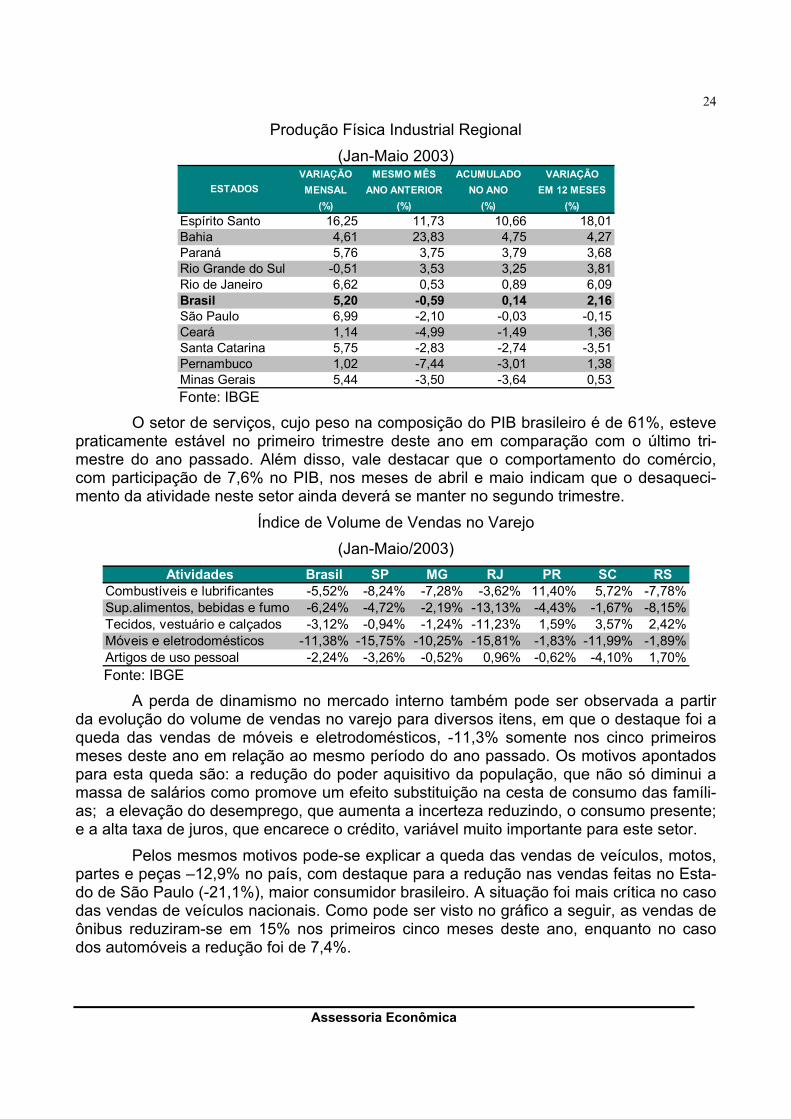

Em termos regionais, dentre os estados no qual a indústria apresentou desempe-nho acima da média brasileira no acumulado do ano estão os que tiveram uma expansãona extração de petróleo, do refino e também nas exportações. Por outro lado, os estadosque têm sua produção industrial fortemente voltada para o mercado interno apresentaramdesempenho abaixo da média no acumulado do ano, como pode ser visto na tabela a se-guir.

Assessoria Econômica

24

Produção Física Industrial Regional(Jan-Maio 2003)

VARIAÇÃO MESMO MÊS ACUMULADO VARIAÇÃOMENSAL ANO ANTERIOR NO ANO EM 12 MESES

(%) (%) (%) (%)Espírito Santo 16,25 11,73 10,66 18,01Bahia 4,61 23,83 4,75 4,27Paraná 5,76 3,75 3,79 3,68Rio Grande do Sul -0,51 3,53 3,25 3,81Rio de Janeiro 6,62 0,53 0,89 6,09Brasil 5,20 -0,59 0,14 2,16São Paulo 6,99 -2,10 -0,03 -0,15Ceará 1,14 -4,99 -1,49 1,36Santa Catarina 5,75 -2,83 -2,74 -3,51Pernambuco 1,02 -7,44 -3,01 1,38Minas Gerais 5,44 -3,50 -3,64 0,53

ESTADOS

Fonte: IBGE

O setor de serviços, cujo peso na composição do PIB brasileiro é de 61%, estevepraticamente estável no primeiro trimestre deste ano em comparação com o último tri-mestre do ano passado. Além disso, vale destacar que o comportamento do comércio,com participação de 7,6% no PIB, nos meses de abril e maio indicam que o desaqueci-mento da atividade neste setor ainda deverá se manter no segundo trimestre.

Índice de Volume de Vendas no Varejo(Jan-Maio/2003)

Atividades Brasil SP MG RJ PR SC RSCombustíveis e lubrificantes -5,52% -8,24% -7,28% -3,62% 11,40% 5,72% -7,78%Sup.alimentos, bebidas e fumo -6,24% -4,72% -2,19% -13,13% -4,43% -1,67% -8,15%Tecidos, vestuário e calçados -3,12% -0,94% -1,24% -11,23% 1,59% 3,57% 2,42%Móveis e eletrodomésticos -11,38% -15,75% -10,25% -15,81% -1,83% -11,99% -1,89%Artigos de uso pessoal -2,24% -3,26% -0,52% 0,96% -0,62% -4,10% 1,70%Fonte: IBGE

A perda de dinamismo no mercado interno também pode ser observada a partirda evolução do volume de vendas no varejo para diversos itens, em que o destaque foi aqueda das vendas de móveis e eletrodomésticos, -11,3% somente nos cinco primeirosmeses deste ano em relação ao mesmo período do ano passado. Os motivos apontadospara esta queda são: a redução do poder aquisitivo da população, que não só diminui amassa de salários como promove um efeito substituição na cesta de consumo das famíli-as; a elevação do desemprego, que aumenta a incerteza reduzindo, o consumo presente;e a alta taxa de juros, que encarece o crédito, variável muito importante para este setor.

Pelos mesmos motivos pode-se explicar a queda das vendas de veículos, motos,partes e peças –12,9% no país, com destaque para a redução nas vendas feitas no Esta-do de São Paulo (-21,1%), maior consumidor brasileiro. A situação foi mais crítica no casodas vendas de veículos nacionais. Como pode ser visto no gráfico a seguir, as vendas deônibus reduziram-se em 15% nos primeiros cinco meses deste ano, enquanto no casodos automóveis a redução foi de 7,4%.

Assessoria Econômica

25

Volume de Vendas no VarejoVeículos, Motos, Partes e Peças

Vendas de Veículos Nacionais(em Unidades)

-12,9%

-21,1%

15,9%

2,7%

-5,1%

-13,9%

-18,5%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

BR SP MG RS RJ PR SC

Varia

ção

Perc

entu

al n

o an

o

462,4

555,7

27,28,5

57,626,8

7,2

56,9

428,2

519,1

0

100

200

300

400

500

600

automóveis Autoveículo Caminhões ônibus Comerciais leves

Em M

il U

nida

des 2002

2003Queda

de 7,4%

Queda de 6,6%

Queda de 1,6%

Queda de

15 3%

Queda de 1,2%

Fonte: IBGE Fonte: Anfavea

O mercado de trabalho formal sentiu os efeitos desta queda da atividade econô-mica. Apesar de terem sido criados mais de 500 mil empregos no Brasil com carteira as-sinada nos primeiros seis meses deste ano, o maior aumento da PEA (população econo-micamente ativa), acabou por gerar um aumento na taxa de desocupação nas principaisregiões metropolitanas do país. Como pode ser visto no gráfico a seguir, apenas o Rio deJaneiro apresentou queda nesta taxa, de 11% em maio do ano passado para 9,6% emmaio deste ano. No agregado, a taxa passou de 11,9% em maio de 2002 para 12,8% emmaio último.

Taxa de Desocupação

12,6

16,2

10,9 11,012,2

10,0

11,9

15,1

17,3

11,09,6

14,6

10,2

12,8

0

2

4

6

8

10

12

14

16

18

20

Recife Salvador BeloHorizonte

Rio deJaneiro

São Paulo PortoAlegre

Brasil

Taxa

de

Des

empr

ego

aber

to

Maio de 2002

Maio de 2003

Fonte: IBGE

Outro ponto a destacar no mercado de trabalho formal no Brasil é a perda de po-der aquisitivo do trabalhador nos últimos doze meses. Segundo dados do IBGE, em maio

Assessoria Econômica

26último havia no Brasil 18 milhões de trabalhadores, cujo rendimento médio era de R$ 853,o que gerava uma massa salarial mensal de R$ 14,2 bilhões.

Para o mesmo mês do ano passado, estes números eram muito diferentes. Exis-tiam 17 milhões de empregados que recebiam um salário médio de R$ 989, o que corres-pondia a uma massa de salários/mês de cerca de R$ 15,7 bilhões. Portanto, mesmo coma evolução do número de trabalhadores empregados no mercado formal, a inflação desteperíodo contribuiu para que a massa de salários reais apresentasse uma queda acumula-da de cerca de R$ 1,4 bilhão. E esta foi uma das fontes de queda da demanda agregadainterna.

Mercado de Trabalho Formal no BrasilRegião

MetropolitanaNúmero de

EmpregadosRendimento

Médio R$Massa Salarial

Mês R$ MilBelo Horizonte 1.883 719,15 1.354.159 Rio de Janeiro 4.767 822,28 3.919.809 São Paulo 7.598 979,84 7.444.824 Porto Alegre 1.589 823,1 1.307.906 Brasil 18.328 853,41 14.269.601

Fonte: IBGE

Perspectivas para os próximos seis meses

Como mostrado anteriormente, são dois os cenários adotados para nortear asprevisões para os próximos seis meses deste ano. Apesar disto, as maiores diferençasnos números finais limitam-se às variáveis do lado financeiro da economia, cabendo pou-ca margem para um impacto significativo em variáveis como o PIB, a produção industriale as exportações. Portanto, neste sentido, os maiores efeitos estariam sendo sentidos apartir de 2004.

Vale ressaltar que as nossas previsões para a economia brasileira foram feitastambém considerando as expectativas dos empresários para os próximos meses, talcomo coletado na Sondagem Conjuntural da FGV e na Sondagem Industrial da Confede-ração Nacional da Indústria.

No primeiro caso, apesar de a pesquisa mostrar um aumento do percentual dasempresas que esperam uma melhora na demanda interna nos próximos meses, este per-centual ainda é baixo, 45%. Além do mais, o número encontrado na pesquisa do primeirotrimestre deixa claro o pessimismo acerca das perspectivas futuras. Desde que a Funda-ção Getúlio Vargas começou a fazer esta sondagem apenas em dois momentos históricoso valor para o primeiro trimestre esteve tão baixo, 18% em janeiro de 1981 e 12% em ja-neiro de 1991, justamente dois períodos em que a economia brasileira encontrava-se emrecessão.

No caso da pesquisa da CNI, o índice de confiança do empresário industrial indicaque as expectativas para os próximos seis meses não são positivas. O índice próximo a50 pontos é um sinal de que a atividade industrial deverá permanecer relativamente está-vel nos próximos meses. Vale ressaltar que a queda neste índice é o resultado não ape-nas de uma redução nas expectativas para o resto do ano, mas também na piora dascondições atuais.

Assessoria Econômica

27

Percentual das Empresas que EsperamAumento da Demanda Interna

Índice de Confiança do Empresário Industri-al (ICEI)

45

36

3229

23

47

555555

45

19

15

20

25

30

35

40

45

50

55

60

I-199

9

II-19

99

III-1

999

IV-1

999

I-200

0

II-20

00

III-2

000

IV-2

000

I-200

1

II-20

01

III-2

001

IV-2

001

I-200

2

II-20

02

III-2

002

IV-2

002

I-200

3

II-20

03

(%) d

as e

mpr

esas

pes

quis

adas

4847,3

59,9 58,9

48,5

58,9

57,2

51,9

49,5

40

42

44

46

48

50

52

54

56

58

60

Julh

o.20

01

Out

ubro

.200

1

Jane

iro.2

002

Abr

il.20

02

Julh

o.20

02

Out

ubro

.200

2

Jane

iro.2

003

Abr

il.20

03

Julh

o.20

03

Índi

ce d

e C

onfia

nça

Fonte: FGVDADOS, Sondagem Conjuntural. Fonte: CNI

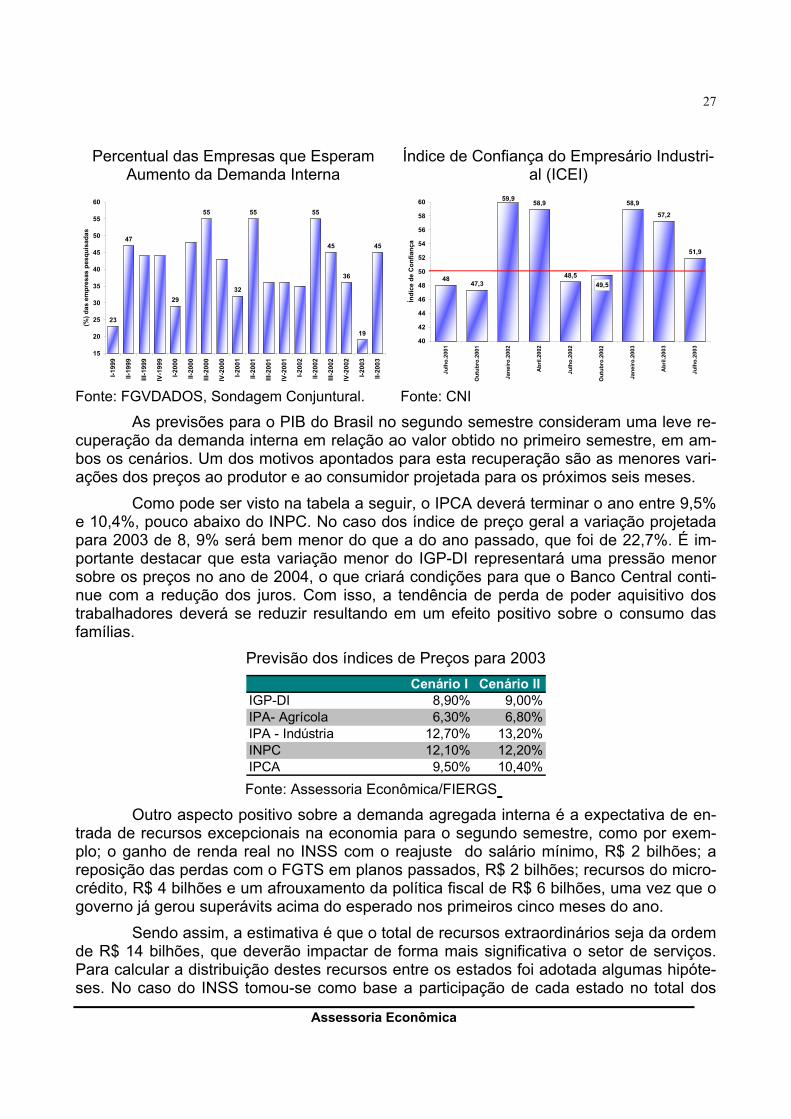

As previsões para o PIB do Brasil no segundo semestre consideram uma leve re-cuperação da demanda interna em relação ao valor obtido no primeiro semestre, em am-bos os cenários. Um dos motivos apontados para esta recuperação são as menores vari-ações dos preços ao produtor e ao consumidor projetada para os próximos seis meses.

Como pode ser visto na tabela a seguir, o IPCA deverá terminar o ano entre 9,5%e 10,4%, pouco abaixo do INPC. No caso dos índice de preço geral a variação projetadapara 2003 de 8, 9% será bem menor do que a do ano passado, que foi de 22,7%. É im-portante destacar que esta variação menor do IGP-DI representará uma pressão menorsobre os preços no ano de 2004, o que criará condições para que o Banco Central conti-nue com a redução dos juros. Com isso, a tendência de perda de poder aquisitivo dostrabalhadores deverá se reduzir resultando em um efeito positivo sobre o consumo dasfamílias.

Previsão dos índices de Preços para 2003Cenário I Cenário II

IGP-DI 8,90% 9,00%IPA- Agrícola 6,30% 6,80%IPA - Indústria 12,70% 13,20%INPC 12,10% 12,20%IPCA 9,50% 10,40%Fonte: Assessoria Econômica/FIERGS

Outro aspecto positivo sobre a demanda agregada interna é a expectativa de en-trada de recursos excepcionais na economia para o segundo semestre, como por exem-plo; o ganho de renda real no INSS com o reajuste do salário mínimo, R$ 2 bilhões; areposição das perdas com o FGTS em planos passados, R$ 2 bilhões; recursos do micro-crédito, R$ 4 bilhões e um afrouxamento da política fiscal de R$ 6 bilhões, uma vez que ogoverno já gerou superávits acima do esperado nos primeiros cinco meses do ano.

Sendo assim, a estimativa é que o total de recursos extraordinários seja da ordemde R$ 14 bilhões, que deverão impactar de forma mais significativa o setor de serviços.Para calcular a distribuição destes recursos entre os estados foi adotada algumas hipóte-ses. No caso do INSS tomou-se como base a participação de cada estado no total dos

Assessoria Econômica

28benefícios concedidos pela instituição. Desta forma, São Paulo ficaria com 30% do total eo Rio Grande do Sul com 7,8%. Para distribuir os gastos com o superávit primário foi con-siderada a parcela de cada estado na arrecadação de impostos federais, onde novamenteSão Paulo ficaria com a maior parte, 42,6% e, por fim, para considerar a parte do micro-crédito e do FGTS foi tomado como base a participação no PIB do Brasil.

De acordo com os percentuais adotados a demanda agregada do estado de SãoPaulo seria aumentada, no segundo semestre, em torno de R$ 5 bilhões, ao passo que noRio Grande do Sul este valor seria da ordem de R$ 889 milhões, como pode ser visto natabela abaixo.Participação de cada Estado no PIB, bene-

fícios do INSS e ImpostosRecursos Adicionais Esperados no Segun-

do SemestreBenefícios

do INSSArrecadação de Impostos

Participação no PIB

São Paulo 30,62% 42,59% 33,7%Rio de Janeiro 9,84% 17,36% 12,52%Minas Gerais 9,84% 4,95% 9,64%Paraná 5,51% 4,03% 6,0%Santa Catarina 4,84% 1,91% 3,9%Rio Grande do Sul 7,85% 4,47% 7,7%

INSS Sup. Primário FGTS Total

São Paulo 612,44 2.555,28 2.020,20 5.187,92 Rio de Janeiro 196,70 1.041,81 751,20 1.989,71 Minas Gerais 196,89 296,85 578,40 1.072,13 Paraná 110,13 242,03 359,40 711,56 Santa Catarina 96,76 114,38 231,00 442,14 Rio Grande do Sul 156,97 268,26 463,80 889,03

Fonte: INSS, IBGE, SRF. Cálculos da Assessoria Econômica.Vale ressaltar que ambos os cenários propostos trabalham com a projeção de

queda da taxa Selic. No primeiro a expectativa é que os juros sejam reduzidos dos atuais24,5% para 19,5% até dezembro. A queda na taxa seria pouco interrompida no cenário II,passando para 21,5% mesmo com a perda de credibilidade do governo federal, uma vezque o juro real está muito alto e a taxa de câmbio, mesmo com a piora no cenário político,deverá continuar estável no segundo semestre, encerrando 2003 entre R$/US$ 3,1 e 3,4.

Expectativas da Taxa de Juros e do Câmbio para 2003Cenário I Cenário II

Taxa de juro nominal Média do ano 24,10% 24,36% Final do ano 19,50% 21,50%Taxa de Câmbio Nominal Média do ano 3,14 3,18 Final do ano 3,1 3,4Fonte: Assessoria Econômica/FIERGS

Desta forma, os maiores impactos da redução dos juros seriam sentidos apenas apartir do primeiro trimestre de 2004. Na verdade, a mensagem que se quer deixar aqui éque em pouco o governo federal pode mudar o cenário macroeconômico nos cinco mesesque restam para fechamento do ano.

Assessoria Econômica

29Em relação às projeções feitas ao final de 2002 para o PIB, a maior modificação

ocorre na atividade primária. No final do ano passado, esperávamos que este setor teriaum avanço de apenas 2,49% porém como é sabido, o país terá uma colheita recordecombinada, no caso de algumas culturas, com bons preços. Desta forma, revemos nossaprojeção de crescimento para a agropecuária e, no cenário básico projeta-se um avançode 5,1%.

Esta situação será inversa no caso da indústria e dos serviços que serão forte-mente impactados pelas altas taxas de juros e queda do poder aquisitivo da população.Ao final de 2002 a previsão para o desempenho da indústria em 2003 era de 2,4% e ago-ra, no cenário básico, trabalhamos com um desempenho um pouco mais modesto, 1,1%,sendo que a indústria da construção civil deverá ter o pior resultado, queda de 4%. Porfim, para o setor de serviços a nossa previsão foi revista de 2% para 1,2%, como pode servisto na tabela a seguir.

Previsão do PIB do Brasil em 2003Cenário I Cenário II

Agropecuária 5,10% 5,00%Indústria total 1,20% 1,00% Transformação* 1,10% 0,70% Construção Civil* -4,00% -5,40%Serviços 1,20% 1,00%PIB total 1,50% 1,30%

Fonte: Previsões Assessoria Econômica/FIERGS. * IBGE

Assim, a previsão do PIB total para o ano passa de um crescimento de 2,18%,feito no último balanço, para um desempenho um pouco mais modesto, 1,5%.

No caso do setor externo, a projeção é que o câmbio não tenha mais o impactopositivo sobre as exportações no segundo semestre tal qual verificado desde então. Doissão os motivos que nos levam a crer na redução deste estímulo. Em primeiro lugar, a va-lorização do real frente ao dólar dos últimos meses e, em segundo lugar, o menor nível deatividade econômica nos principais parceiros comerciais do país, Argentina e EstadosUnidos.

Como pode ser visto na tabela a seguir, no primeiro semestre deste ano o realsaiu de uma desvalorização em 12 meses frente ao dólar de 44% em janeiro para, emjunho atingir apenas 6%. Devido a defasagem deste impacto sobre as exportações, que éestimado de 6 a 12 meses, então as exportações para o segundo semestre estarão for-temente influenciadas pelo comportamento do dólar nos últimos meses.

Evolução da Taxa de Câmbio Nominal2002 2003 Variação (%)

Janeiro 2,38 3,44 44,59%Fevereiro 2,42 3,59 48,38%Março 2,35 3,46 47,39%Abril 2,32 3,11 34,07%Maio 2,48 2,95 19,04%Junho 2,71 2,88 6,22%Fonte: Gazeta Mercantil

No que diz respeito ao setor externo, observa-se que desde 2001 a balança co-mercial brasileira vem apresentando números que seguidamente batem recordes, princi

Assessoria Econômica

30palmente no que diz respeito às exportações e ao saldo comercial. No primeiro semestrede 2003, as exportações do país chegaram a US$ 33 bilhões no período, um crescimentode 31,7% em relação a igual período de 2002, quando a cifra foi de US$ 25 bilhões. Maisuma vez, obteve-se um recorde histórico, superando o valor do primeiro semestre de2001, recorde anterior. Desagregando por categorias, manufaturados, semimanufaturadose básicos; todas bateram recordes de vendas para o primeiro semestre do ano.

Todas as grandes regiões aumentaram suas compras do Brasil no período: Ásia(79,4%), África (29,4%), Mercosul (55,9%), Europa Oriental (33,0%), União Européia(33,4%), Oriente Médio (39,1%), Nafta (19,3%) e Aladi, exceto Mercosul (6,6%). Em ter-mos de valor, o principal destino segue sendo os EUA (US$ 8,1 bilhões), seguido da Chi-na (US$ 2,16 bilhões), que se consolida na segunda posição, Holanda (US$ 1,86 bilhão),Argentina (US$ 1,84 bilhão) e Alemanha (US$ 1,5 bilhão).

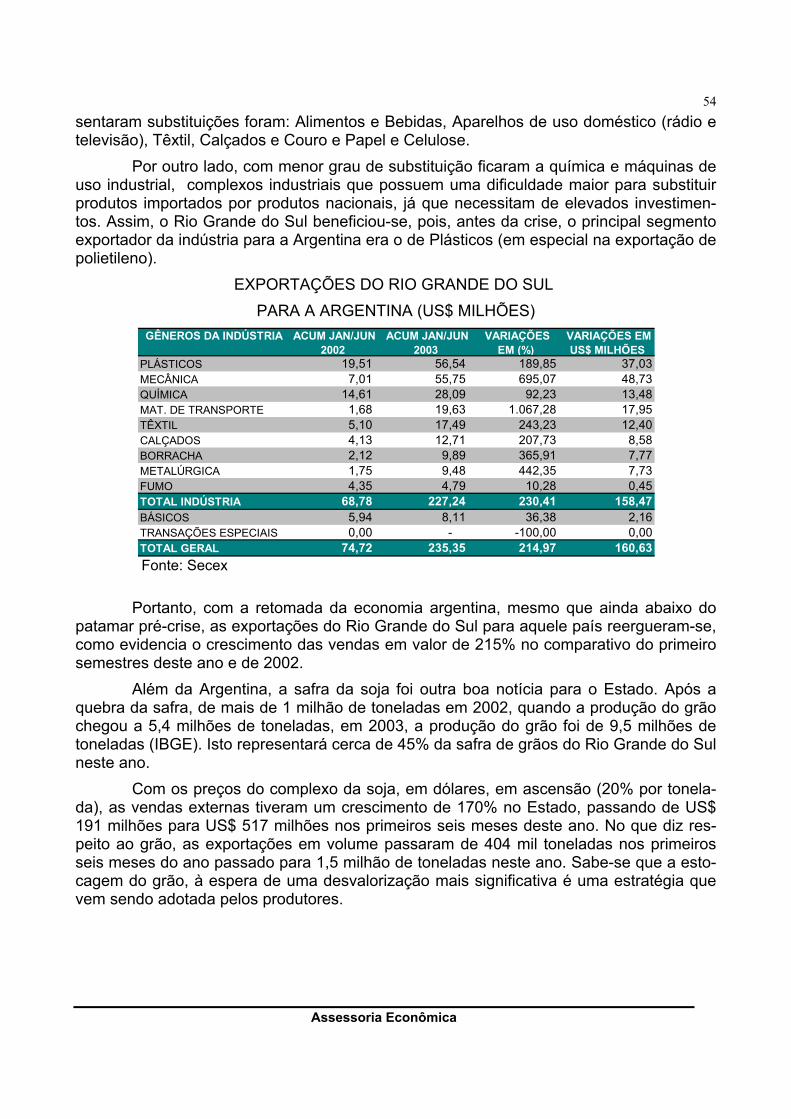

As vendas à Argentina, que foram de US$ 6,2 bilhões em 2000 e de US$ 5 bi-lhões em 2001, caíram 53% em 2002, atingindo um piso no período pós Mercosul de US$2,3 bilhões. Mas, no primeiro semestre deste ano, o crescimento em relação a igual perí-odo do ano passado foi de 92%, passando de US$ 969 milhões para US$ 1,8 bilhão. Ocrescimento de US$ 875 milhões indica que a expectativa de crescimento do MDIC, deUS$ 1 bilhão, para as vendas ao país vizinho ao longo de 2003 devem ser superadas comfolga.

Mas, além dos países tradicionalmente importadores de produtos brasileiros, asvendas externas do país vem ganhando espaço em terceiros mercados. Exemplos destaexpansão e diversificação são: Malta, Mali, Zâmbia, Belarus e Islândia. Apesar do mon-tante ainda incipiente, esta tendência de diversificação tem se acentuado nos últimosanos.

O crescimento das vendas observado em 2003 vem sendo sustentado, principal-mente, pelo aumento da quantidade vendida, já que a elevação dos preços não é signifi-cativa. Os produtos básicos, cujos preços tiveram uma alta de 4,6% no período, apresen-taram um aumento de 47% no quantum exportado. Este comportamento só não foi maispronunciado nos semimanufaturados, onde os preços tiveram uma alta mais expressiva,em especial devido ao óleo de soja, à celulose, aos semimanufaturados de ferro/aço e aoaçúcar em bruto.

CRESCIMENTO DAS EXPORTAÇÕES EM PREÇO E QUANTUM (%)

Preços QuantumBásicos 4,6 47,0 Semimanufaturados 12,6 28,3 Manufaturados 0,2 21,8 Exportação total 4,0 26,5

Fonte: FUNCEX.

As importações, por sua vez, apresentaram um crescimento de 0,6% nos primei-ros seis meses de 2003, passando de US$ 22,4 bilhões para US$ 22,6 bilhões. O desta-que foi o incremento das compras de combustíveis, em especial pelo aumento do preçodo barril durante os primeiros meses do ano e de bens intermediários. Tanto em bens decapital quanto em bens de consumo, observou-se uma queda no valor importado. Assimcomo ocorreu com as exportações, o superávit comercial no primeiro semestre atingiu um

Assessoria Econômica

31recorde histórico, chegando a US$ 10,4 bilhões. O recorde anterior havia sido em 1989,quando chegou a US$ 8,9 bilhões.

As dificuldades para estimar os resultados da balança comercial para 2003 sãosignificativas, já que o período de comparação para os dados disponíveis até o momento(junho), ou seja, o primeiro semestre de 2002, foram inflados pela contabilização tardia devalores efetivamente exportados no primeiro semestre do ano. Para este ano, as estimati-vas são de que as exportações brasileiras alcancem US$ 67,5 bilhões no cenário I, emque o câmbio mantém uma trajetória relativamente estável, como resposta ao controledas pressões políticas. As importações, por sua vez, devem chegar a US$ 49,5 bilhões,resultando num saldo comercial de US$ 18 bilhões. No que se refere aos destinos, pode-se dizer que o impacto mais importante no ano de 2003 será mesmo a recuperação parci-al da demanda argentina sobre os produtos brasileiros. Em termos de produtos, o com-plexo da soja deve ser o grande destaque, podendo chegar a US$ 8 bilhões em vendasao exterior, ante os US$ 6 bilhões do ano passado.

No segundo cenário, em que o risco país se eleva e o processo de redução dataxa de juros é interrompido, o câmbio se deprecia acima do cenário anterior e, desta for-ma, as exportações crescem mais, elevando o saldo comercial para US$ 20 bilhões.

Previsão das Variáveis do Setor ExternoCenário I Cenário II

Exportações 67,5 68,7Importações 49,5 48,7Balança Comercial 18,0 20,0Transações Correntes -3,4 -2,5Investimento Estrangeiro Direto 10,3 8,6

Fonte: Assessoria Econômica/FIERGS.

Com este resultado para a balança comercial, é possível estimar uma queda nodéficit em transações correntes para o ano de 2003, chegando a US$ 3,4 bilhões, que sónão apresentará uma melhora mais significativa devido ao aumento no pagamento de ju-ros ao exterior, uma pequena elevação na remessa de lucros e dividendos e uma reduçãono déficit observado na conta de viagens internacionais. No segundo cenário, em que ocâmbio favorece o saldo da balança de bens e serviços, a estimativa para o déficit emtransações correntes é de US$ 2,5 bilhões, ou cerca de 0,5% do PIB.

Os investimentos estrangeiros diretos, impactados negativamente no primeiro tri-mestre do ano especialmente pelo cenário macroeconômico internacional desfavorávelpode chegar a US$ 10,3 bilhões em 2003, caindo, portanto, em relação aos US$ 16,5 bi-lhões observados em 2002. No cenário II, o cenário político adverso faz com que o IEDencerre o ano em cerca de US$ 8,6 bilhões.

Ou seja, é possível observar que a economia brasileira vem passando por umforte ajuste nos últimos anos, que facilita o “fechamento” das contas externas brasileiras.Por outro lado, este ajuste pode ser traduzido em redução da poupança externa, o quecertamente redunda em investimentos menores para estes e para os próximos anos.

Assessoria Econômica

32

CCEENNÁÁRRIIOO RREEGGIIOONNAALL

NNÍÍVVEELL DDEE AATTIIVVIIDDAADDEE

Exportações e agronegócio foram decisivas para que a atividade econômica na indústriado estado no primeiro semestre de 2003 tivesse desempenho positivo. Mas, os juros al-tos, a queda do poder aquisitivo da população e as expectativas pessimistas para o se-

gundo semestre não apontam para um crescimento robusto no ano.

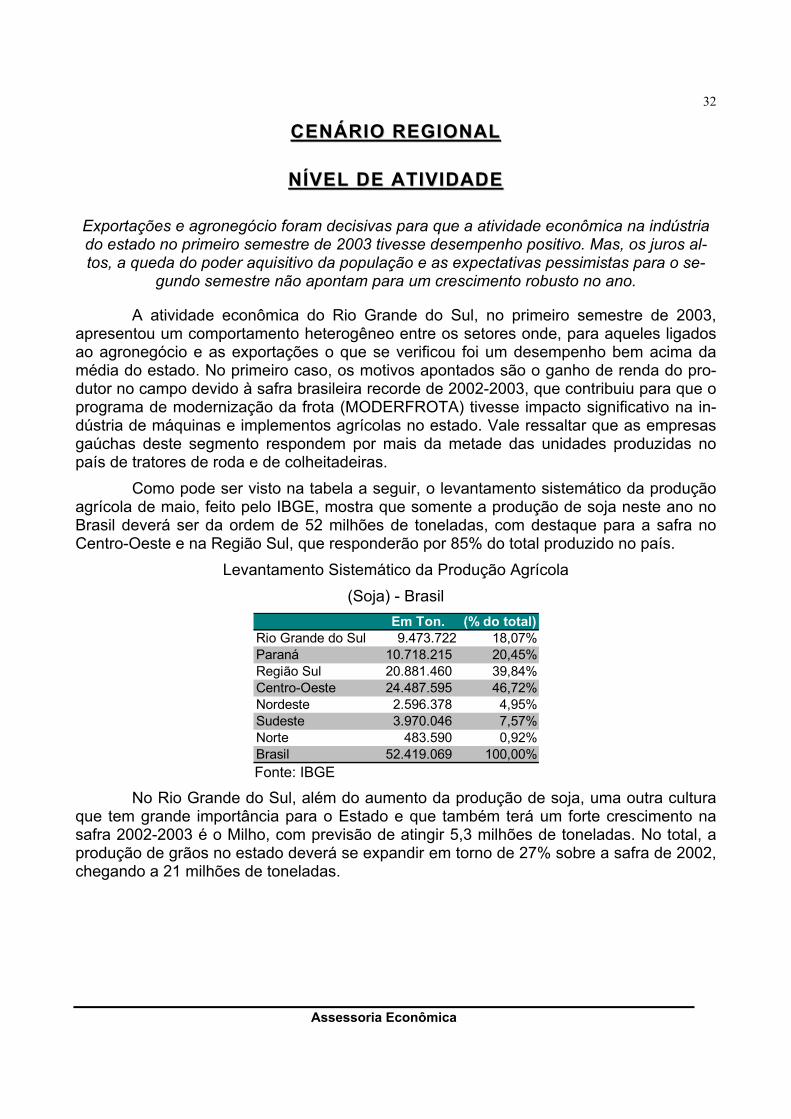

A atividade econômica do Rio Grande do Sul, no primeiro semestre de 2003,apresentou um comportamento heterogêneo entre os setores onde, para aqueles ligadosao agronegócio e as exportações o que se verificou foi um desempenho bem acima damédia do estado. No primeiro caso, os motivos apontados são o ganho de renda do pro-dutor no campo devido à safra brasileira recorde de 2002-2003, que contribuiu para que oprograma de modernização da frota (MODERFROTA) tivesse impacto significativo na in-dústria de máquinas e implementos agrícolas no estado. Vale ressaltar que as empresasgaúchas deste segmento respondem por mais da metade das unidades produzidas nopaís de tratores de roda e de colheitadeiras.

Como pode ser visto na tabela a seguir, o levantamento sistemático da produçãoagrícola de maio, feito pelo IBGE, mostra que somente a produção de soja neste ano noBrasil deverá ser da ordem de 52 milhões de toneladas, com destaque para a safra noCentro-Oeste e na Região Sul, que responderão por 85% do total produzido no país.

Levantamento Sistemático da Produção Agrícola(Soja) - Brasil

Em Ton. (% do total)Rio Grande do Sul 9.473.722 18,07%Paraná 10.718.215 20,45%Região Sul 20.881.460 39,84%Centro-Oeste 24.487.595 46,72%Nordeste 2.596.378 4,95%Sudeste 3.970.046 7,57%Norte 483.590 0,92%Brasil 52.419.069 100,00%Fonte: IBGE

No Rio Grande do Sul, além do aumento da produção de soja, uma outra culturaque tem grande importância para o Estado e que também terá um forte crescimento nasafra 2002-2003 é o Milho, com previsão de atingir 5,3 milhões de toneladas. No total, aprodução de grãos no estado deverá se expandir em torno de 27% sobre a safra de 2002,chegando a 21 milhões de toneladas.

Assessoria Econômica

33

Levantamento Sistemático da Produção AgrícolaRio Grande do Sul

(Toneladas)

2002 2003Amendoim* 7.010 6.879 -1,87%Arroz 5.477.134 4.748.655 -13,30%Aveia 85.350 85.350 0,00%Centeio 3.940 3.940 0,00%Cevada 164.506 164.506 0,00%Feijão* 115.764 98.228 -15,15%Feijão** 30.278 39.798 31,44%Milho* 3.901.117 5.341.547 36,92%Soja 5.610.511 9.473.722 68,86%Sorgo 86.202 66.674 -22,65%Trigo 1.126.624 1.126.624 0,00%Grãos 16.608.436 21.155.923 27,38%

(var. %)Produto Safra

Fonte: IBGE. *1º safra e ** 2º safra. LSPA de Maio.

Outro fator positivo a sustentar o PIB no Estado foi o bom desempenho das ex-portações, que se deve, em grande medida, à depreciação do Real frente ao Dólar no anopassado. Em conjunto, as indústrias gaúchas exportaram US$ 2,88 bilhões no primeirosemestre, um avanço de 21,8% sobre o mesmo período do ano passado. Além disso, oaumento das exportações de produtos básicos contribuiu para que o total das vendas ex-ternas do estado no primeiro semestre deste ano fosse 32,5% acima do valor atingidopara o mesmo período de 2002.

Evolução do PIB da Agropecuária Evolução do PIB da Indústria

80

90

100

110

120

130

140

150

160

170

180

1996

.3

1997

.1

1997

.3

1998

.1

1998

.3

1999

.1

1999

.3

2000

.1

2000

.3

2001

.1

2001

.3

2002

,1

2002

,3

2003

,1

2003

-3

Índi

ce d

e B

ase

Fixa

100

110

120

130

140

150

160

1996

.3

1997

.1

1997

.3

1998

.1

1998

.3

1999

.1

1999

.3

2000

.1

2000

.3

2001

.1

2001

.3

2002

,1

2002

,3

2003

,1

2003

-3

Índi

ce d

e B

ase

Fixa

Fonte: Nest/FIERGS

Do outro lado da moeda temos o desempenho dos setores que dependeram, emgrande medida, do comportamento do mercado interno. Neste caso, os fatores que exer-ceram um impacto negativo foram a manutenção de taxas de juros elevadas durante todoo segundo semestre do ano passado e o primeiro deste ano, e a perda de poder aquisitivodos trabalhadores com a alta da inflação ao consumidor. Na indústria de transformaçãoesta divisão no desempenho entre os gêneros foi nítida nos primeiros seis meses de2003.

Assessoria Econômica

34Como pode ser visto na tabela a seguir, no primeiro semestre deste ano a indús-

tria mecânica, material elétrico e de comunicação, borracha, fumo, química, têxtil e decalçados, conseguiram apresentar uma performance superior à média do setor. Por outrolado, gêneros da indústria como editorial e gráfica, produtos alimentares, mobiliário, ma-deira e metalúrgica tiveram desempenho negativo. No agregado, o crescimento de 4%deve-se também, em grande parte, à base de comparação baixa que foi o primeiro se-mestre do ano passado.

Índice de Desempenho Industrial

Metalúrgica -0,94 -1,73Mecânica 16,26 18,91Máq. Agrícolas 31,46 32,55Mat. Elétrico e de Comunicação -6,92 25,95Mat. de Transporte 9,83 1,15Mobiliário 5,37 -3,56Borracha 9,35 14,30Couros e Peles -1,00 3,74Química -1,30 21,18Vestuário 3,58 6,61Calçados 3,84 7,01Produtos Alimentares -3,29 -6,04Bebidas -1,13 0,66Fumo 13,70 14,73Editorial e Gráfica -3,56 -9,10Textil 6,62 11,20Madeira 2,28 -2,30Total da Indústria 0,24 4,28

Gêneros Industriais Jan-Jun 2003Jan-Jun 2002

Fonte: Nest/FIERGS

As previsões em relação à economia gaúcha para o ano de 2003 foram feitastendo como base nos mesmos cenários para a economia brasileira. Como subsídio, aquifez-se uso da última sondagem industrial trimestral do Rio Grande do Sul elaborada pelaCNI em conjunto com a FIERGS. Esta tem como objetivo levantar o sentimento do em-presário local em relação ao comportamento de sua empresa, seu setor de atividade e aeconomia nos últimos seis meses, e o que se espera, da mesma forma, para os próximosseis meses.

Assim, são produzidos dois indicadores, um sobre as condições atuais e outrossobre as expectativas, e a combinação entre estes dois indicadores produzirá o índice deconfiança do empresário. Vale ressaltar que estes indicadores resultantes possuem umalinha divisória no valor de 50. Para números abaixo deste valor tem-se um cenário negati-vo indicado para a situação atual em relação ao passado e também em relação ao futuroao passo que, valores acima de 50 indicam comportamento positivo relativamente ao ve-rificado no passado e expectativa positiva para o futuro.

Diversas questões interessantes puderam ser extraídas deste levantamento. Emprimeiro lugar, a constatação de que no segundo trimestre deste ano obteve-se o menoríndice de condições atuais da série histórica da pesquisa (esta teve início no ano 2000).Em relação às expectativas futuras apesar de o indicador para o Rio Grande do Sul ser de

Assessoria Econômica

3557,2, o que sinaliza expectativas positivas para os próximos seis meses, este valor é me-nor do que a média do Brasil, que foi de 59,3. Índice de Confiança do Empresário Industri-

al (ICEI-RS)Algumas Características da Pesquisa

69,463,4

58,950,6

60,7 58,9

49,6 47,8

60,456,0

50,5

IV-2000 I-2001 II-2001 III-2001 IV-2001 I-2002 II-2002 III-2002 IV-2002 I-2003 II-2003

Pequenos e Médios Grandes

Índice de Confiança do Empresário 51,8 48,9

Expectativa em relação à empresa 61 59,8

Expectativa em relação à economia 54,7 52,2

Principal Problema Apontado

Carga Tributária

Taxa de Câmbio

Fonte: Sondagem industrial CNI/FIERGS

Na composição destes dois índices tem-se o indicador de confiança do empresá-rio. Como pode ser visto no gráfico, este aponta para o estado um valor de 50,5, compor-tamento este que foi muito influenciado pela atual conjuntura, que continua a projetar paraos próximos seis meses uma estagnação na economia.

O segundo ponto interessante apontado pela pesquisa diz respeito aos principaisproblemas apontados pelos empresários. Os pequenos e médios indicaram a carga tri-butária, a falta de demanda e a taxa de juros como pontos mais importantes, ao passoque os grandes, pela ordem, a taxa de câmbio, a falta de demanda e a carga tributária.

Desta forma, a expectaiva é que o PIB do Rio Grande do Sul para o ano de 2003fique entre 1,5 e 1,8%, dependendo do cenário nacional considerado para análise. Com-parativamente ao desempenho previsto para a economia do estado ao final do ano pas-sado, nota-se uma revisão para baixo da atividade econômica

Previsão para o PIB do Rio Grande do Sul em 2003Cenário I Cenário II

Agropecuária 5,70% 5,30%Indústria total 2,00% 1,40% Transformação 2,00% 1,80% Construção Civil* -2,64% -2,71%Serviços 0,90% 0,80%PIB total 1,80% 1,50%Fonte: Nest/FIERGS

Em especial a agropecuária é a única atividade a apresentar uma revisão dosnúmeros para cima. Em dezembro do ano passado a expectativa era que este setor tives-se um aumento da produção em 4,5% em 2003, valor este que foi revisto para 5,7%,nesta última previsão, em função principalmente do bom desempenho das culturas desoja e milho.

Para a indústria total a expectativa ao final do ano passado era de que o cresci-mento em 2003 fosse de 2,5%. Porém, com um aperto fiscal acima do esperado e a redu-ção da liquidez com a manutenção de taxas de juros elevadas durante boa parte deste

Assessoria Econômica

36ano, este desempenho foi revisto para 2%. O destaque no setor, apesar de um resultadoainda aquém do potencial, é o crescimento esperado da indústria de transformação, quedeverá encerrar o ano em 2%.

Abrindo as previsões para a indústria de transformação, podemos ver que os de-sempenho positivos para o ano concentram-se no gênero de máquinas agrícolas, materialelétrico, borracha, química e têxtil. Já os gêneros de produtos alimentares, editorial e grá-fica, material de transporte, mobiliário, madeira, metalúrgica e couros e peles deverãoapresentar um resultado negativo, como pode ser visto na tabela abaixo. No agregado dosetor, o desempenho deverá ser um pouco maior do que o verificado no ano passado,mas muito abaixo dos 4,6% projetado para este ano no balanço de final de 2002.

Previsão do Índice de Desempenho Industrial

Cenário I Cenário IIMetalúrgica -0,40 -1,90 -2,00Mecânica 16,35 18,00 17,00 Máq. Agrícolas 31,78 28,50 27,80 Mat. Elétrico e de Comunicação 12,18 21,30 20,50 Mat. de Transporte 10,75 -3,20 -4,10Mobiliário 4,47 -1,80 -2,40Borracha 7,97 13,00 11,80 Couros e Peles 5,01 -0,75 -1,20Química 11,23 6,80 5,50 Vestuário 7,59 2,30 1,20 Calçados 8,56 2,40 1,50 Produtos Alimentares -3,50 -6,80 -7,70Bebidas -1,59 10,80 9,70 Editorial e Gráfica -4,83 -5,50 -6,00Textil 2,26 8,50 8,00 Madeira 3,46 -5,50 -7,00Total da Indústria 2,20 2,00 1,80

Gêneros Industriais 2002 2003*

Fonte: Nest/FIERGS

Por fim, o setor de serviços é o que mais deverá sentir os efeitos da queda da ati-vidade econômica no ano. O desempenho esperado do setor para 2003 foi revisto de2,1% para 0,9%, devendo impactar fortemente na composição final do PIB do estado

Assessoria Econômica

37

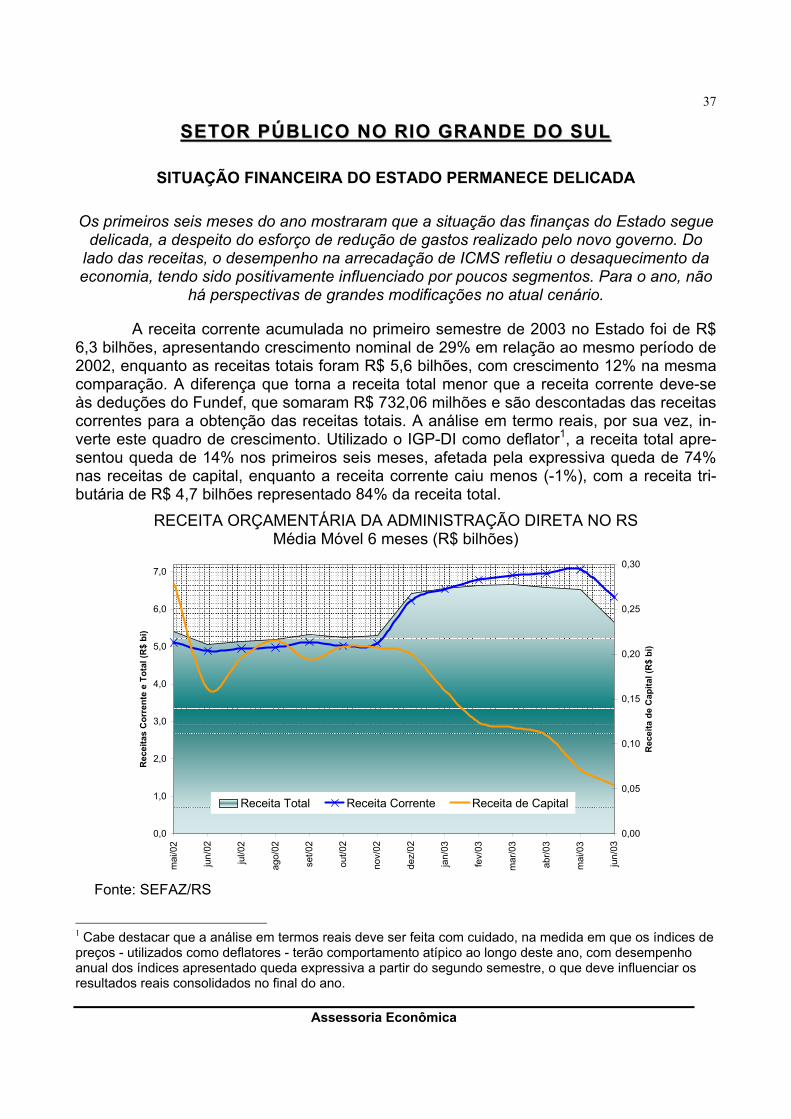

SSEETTOORR PPÚÚBBLLIICCOO NNOO RRIIOO GGRRAANNDDEE DDOO SSUULL

SITUAÇÃO FINANCEIRA DO ESTADO PERMANECE DELICADA

Os primeiros seis meses do ano mostraram que a situação das finanças do Estado seguedelicada, a despeito do esforço de redução de gastos realizado pelo novo governo. Do

lado das receitas, o desempenho na arrecadação de ICMS refletiu o desaquecimento daeconomia, tendo sido positivamente influenciado por poucos segmentos. Para o ano, não

há perspectivas de grandes modificações no atual cenário.

A receita corrente acumulada no primeiro semestre de 2003 no Estado foi de R$6,3 bilhões, apresentando crescimento nominal de 29% em relação ao mesmo período de2002, enquanto as receitas totais foram R$ 5,6 bilhões, com crescimento 12% na mesmacomparação. A diferença que torna a receita total menor que a receita corrente deve-seàs deduções do Fundef, que somaram R$ 732,06 milhões e são descontadas das receitascorrentes para a obtenção das receitas totais. A análise em termo reais, por sua vez, in-verte este quadro de crescimento. Utilizado o IGP-DI como deflator1, a receita total apre-sentou queda de 14% nos primeiros seis meses, afetada pela expressiva queda de 74%nas receitas de capital, enquanto a receita corrente caiu menos (-1%), com a receita tri-butária de R$ 4,7 bilhões representado 84% da receita total.

RECEITA ORÇAMENTÁRIA DA ADMINISTRAÇÃO DIRETA NO RSMédia Móvel 6 meses (R$ bilhões)