Embed Size (px)

Citation preview

Banco de Portugal

Boletim económico

Dezembro de 2002

Textos de política e situação económica

� Perspectivas da economia portuguesa para 2003e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Artigos

� Índices de preços hedónicos de automóveis ligeirosde passageiros novos em Portugal (1997-2001) . . . . . . . . 21

� Nota sobre uma lei “explosiva” . . . . . . . . . . . . . . . . . . . . . 27

� Análise de persistência no mercado accionistaportuguês: os efeitos de fim-de-semana e de feriado . . 31

Cronologia das principais medidas financeiras

� Janeiro a Dezembro de 2002 . . . . . . . . . . . . . . . . . . . . . . . . I

Working papers� 1998 a 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i

Estudos Económicos

Volume 8 Número 4

Textos de política e situação económica

PERSPECTIVAS DA ECONOMIA PORTUGUESA PARA 2003 E 2004

1. INTRODUÇÃO

Este artigo apresenta as projecções macroeconó-micas do Banco de Portugal para os anos de 2003 e2004. Estas projecções foram desenvolvidas no âm-bito do exercício de previsão do Outono do Euro-sistema, preparado conjuntamente por especialis-tas do Banco Central Europeu (BCE) e dos BancosCentrais Nacionais, cujos resultados principaispara a área do euro foram divulgados no BoletimMensal de Dezembro do BCE. Na preparação des-tas projecções foi usada informação disponível atémeados de Novembro. As projecções agora divul-gadas referem-se ao horizonte completo do exercí-cio do Outono do Eurosistema. Em termos deapresentação, contudo, neste artigo será dada uma

especial atenção à projecção para 2003, devido àmaior incerteza associada a uma previsão a doisanos.

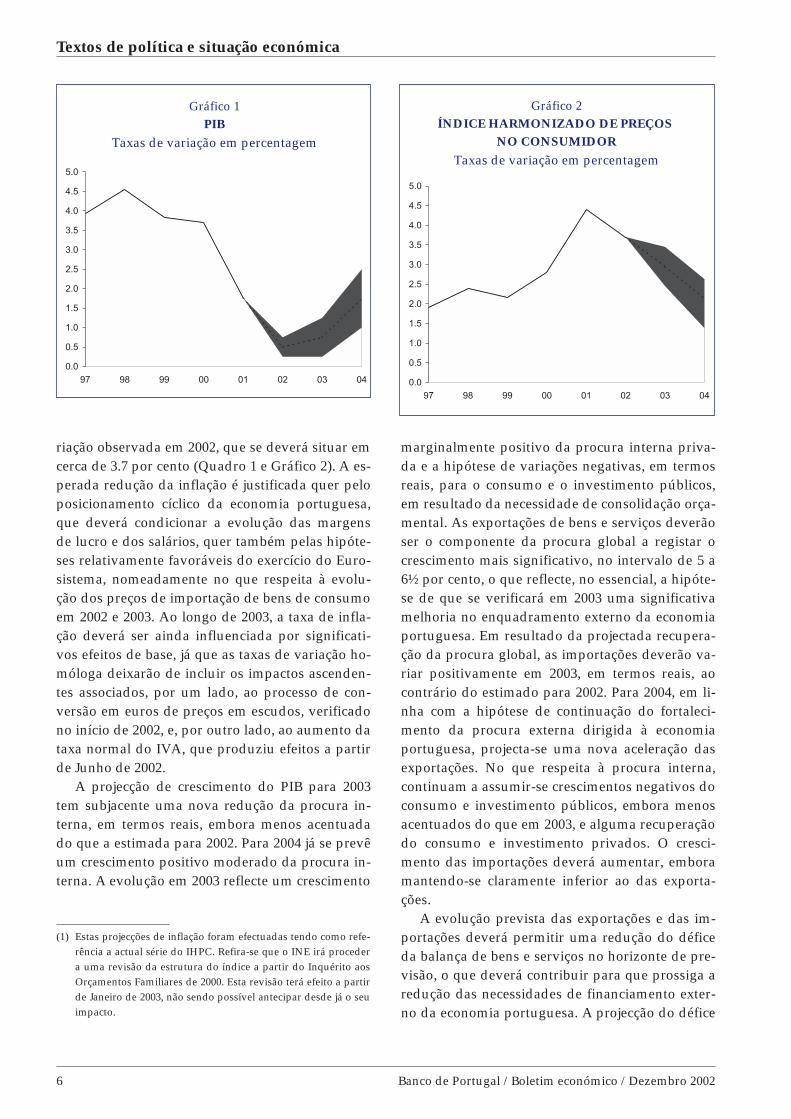

As projecções do Banco de Portugal para 2003apontam para um crescimento do produto no in-tervalo de ¼ a 1¼ por cento (Quadro 1 e Gráfico 1).Para 2004 projecta-se um crescimento do produtono intervalo de 1 a 2½ por cento. No que respeita àevolução da inflação, projecta-se que a variaçãomédia anual do Índice Harmonizado de Preços noConsumidor (IHPC)(1) se situe entre 2.4 e 3.4 porcento, em 2003, e entre 1.4 e 2.9 por cento, em 2004.

Os valores projectados para a inflação represen-tam uma clara diminuição em relação à taxa de va-

Banco de Portugal /Boletim económico /Dezembro 2002 5

Textos de política e situação económica

Quadro 1

PROJECÇÕES DO BANCO DE PORTUGAL

Taxas de variação em percentagem

Projecção actual Por memória:BE Jun/2002

2001 2002(a) 2003 2004 2002 2003

Consumo privado . . . . . . . . . . . . . . . . . . 1.0 [0 ; ¾] [¼ ; 1¼] [1 ; 2½] [½ ; 1½] [¼ ; 2¼]Consumo público . . . . . . . . . . . . . . . . . . 2.9 1.5 -1.0 -0.5 0.9 0.1Formação Bruta de Capital Fixo . . . . . . -0.4 [-5 ; -3] [-4¼ ; -¼] [-2¼ ; 3¾] [-5 ; -3] [-2 ; 2]Procura interna . . . . . . . . . . . . . . . . . . . . 1.1 [-¾ ; -¼] [-¾ ; ¼] [¼ ; 1¾] [-¾ ; ¼] [-¼ ; 1¾]Exportações . . . . . . . . . . . . . . . . . . . . . . . 1.7 [1 ; 2] [5 ; 6½] [6 ; 8½] [1 ; 2½] [5¾ ; 8¾]Procura global . . . . . . . . . . . . . . . . . . . . . 1.3 [-¼ ; ¼] [½ ; 1½ ] [1¾ ; 3¼] [-¼ ; ¾] [1 ; 3]Importações . . . . . . . . . . . . . . . . . . . . . . . 0.1 [-2¼ ; -¼] [¼ ; 3¼] [2 ; 6½] [-1½ ; ½] [2 ; 6]PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.8 [¼ ; ¾] [¼ ; 1¼] [1 ; 2½] [0 ; 1] [½ ; 2½]

Balança corrente + balança de capital(% PIB) . . . . . . . . . . . . . . . . . . . . . . . . . -8.4 [-6½ ; -5½] [-6;-4] [-5½ ; -2½] [-6½ ; -5] [-6½ ; -3½]

Índice Harmonizado de Preçosno Consumidor . . . . . . . . . . . . . . . . . . 4.4 3.7 [2.4 ; 3.4] [1.4 ; 2.9] [3.5 ; 4.5] [2.0 ; 4.0]

Nota:

(a) As estimativas agora publicadas para 2002 não correspondem exactamente às apresentadas no Boletim Económico de Setembro, que sebasearam em informação disponível até 16 de Outubro. As pequenas diferenças são fundamentalmente explicadas pela incorporaçãode nova informação referente às administrações públicas, não correspondendo, portanto, a uma reavaliação global das estimativas.Esta reavaliação será efectuada no Boletim Económico de Março.

riação observada em 2002, que se deverá situar emcerca de 3.7 por cento (Quadro 1 e Gráfico 2). A es-perada redução da inflação é justificada quer peloposicionamento cíclico da economia portuguesa,que deverá condicionar a evolução das margensde lucro e dos salários, quer também pelas hipóte-ses relativamente favoráveis do exercício do Euro-sistema, nomeadamente no que respeita à evolu-ção dos preços de importação de bens de consumoem 2002 e 2003. Ao longo de 2003, a taxa de infla-ção deverá ser ainda influenciada por significati-vos efeitos de base, já que as taxas de variação ho-móloga deixarão de incluir os impactos ascenden-tes associados, por um lado, ao processo de con-versão em euros de preços em escudos, verificadono início de 2002, e, por outro lado, ao aumento dataxa normal do IVA, que produziu efeitos a partirde Junho de 2002.

A projecção de crescimento do PIB para 2003tem subjacente uma nova redução da procura in-terna, em termos reais, embora menos acentuadado que a estimada para 2002. Para 2004 já se prevêum crescimento positivo moderado da procura in-terna. A evolução em 2003 reflecte um crescimento

marginalmente positivo da procura interna priva-da e a hipótese de variações negativas, em termosreais, para o consumo e o investimento públicos,em resultado da necessidade de consolidação orça-mental. As exportações de bens e serviços deverãoser o componente da procura global a registar ocrescimento mais significativo, no intervalo de 5 a6½ por cento, o que reflecte, no essencial, a hipóte-se de que se verificará em 2003 uma significativamelhoria no enquadramento externo da economiaportuguesa. Em resultado da projectada recupera-ção da procura global, as importações deverão va-riar positivamente em 2003, em termos reais, aocontrário do estimado para 2002. Para 2004, em li-nha com a hipótese de continuação do fortaleci-mento da procura externa dirigida à economiaportuguesa, projecta-se uma nova aceleração dasexportações. No que respeita à procura interna,continuam a assumir-se crescimentos negativos doconsumo e investimento públicos, embora menosacentuados do que em 2003, e alguma recuperaçãodo consumo e investimento privados. O cresci-mento das importações deverá aumentar, emboramantendo-se claramente inferior ao das exporta-ções.

A evolução prevista das exportações e das im-portações deverá permitir uma redução do déficeda balança de bens e serviços no horizonte de pre-visão, o que deverá contribuir para que prossiga aredução das necessidades de financiamento exter-no da economia portuguesa. A projecção do défice

6 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

Gráfico 1PIB

Taxas de variação em percentagem

(1) Estas projecções de inflação foram efectuadas tendo como refe-rência a actual série do IHPC. Refira-se que o INE irá procedera uma revisão da estrutura do índice a partir do Inquérito aosOrçamentos Familiares de 2000. Esta revisão terá efeito a partirde Janeiro de 2003, não sendo possível antecipar desde já o seuimpacto.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

97 98 99 00 01 02 03 04

Gráfico 2ÍNDICE HARMONIZADO DE PREÇOS

NO CONSUMIDOR

Taxas de variação em percentagem

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

97 98 99 00 01 02 03 04

conjunto da balança corrente e da balança de capi-tal situa-se no intervalo de 4 a 6 por cento do PIBem 2003 e de 2½ a 5½ por cento do PIB em 2004.Deste modo, perspectiva-se o prosseguimento em2003 e 2004, nos seus traços essenciais, do processogradual de ajustamento do comportamento dosagentes económicos privados residentes (famílias eempresas) iniciado em 2000. Este processo tem-setraduzido, nomeadamente, no crescimento da pro-cura interna privada a uma taxa inferior à do pro-duto e pela atenuação do ritmo de endividamentobruto do sector privado, depois do significativoaumento observado nos últimos anos da décadade 90. O impacto sobre o crescimento económicodeste processo de ajustamento é, aliás, reforçado,no curto e médio prazos, pela necessidade de pro-ceder à consolidação das finanças públicas.

Comparativamente com as projecções para2003 apresentadas no Boletim Económico de Junho,as actuais projecções correspondem a uma revisãoem baixa do crescimento económico, conforme sepode observar no Gráfico 3. Esta revisão é muitosignificativa — cerca de ¾ pontos percentuais(p.p.), se forem considerados os valores centraisdos intervalos de previsão de Junho e de Dezem-bro. A revisão da projecção do crescimento do pro-duto é explicada por três factores principais. Emprimeiro lugar, uma das hipóteses cruciais neste

exercício de previsão é a referente ao crescimentodos mercados externos da economia portuguesa.Como se verá na secção seguinte, em consequênciade um enquadramento externo mais desfavorávelpara a economia portuguesa, verificou-se uma re-visão em baixa do crescimento das exportações.Em segundo lugar, a inclusão de nova informaçãosobre as finanças públicas e a necessidade de ga-rantir um défice das contas das administrações pú-blicas inferior ao limite de 3 por cento do PIB de-terminaram uma revisão significativa em baixa doconsumo e do investimento públicos para 2003. Fi-nalmente, em terceiro lugar, é de referir que, em-bora as actuais estimativas para o crescimento eco-nómico em 2002 sejam próximas das publicadasno Boletim Económico de Junho, se registaram alte-rações em termos de composição da despesa, sen-do de assinalar a revisão em baixa da procura in-terna privada — em particular no que se refere aoconsumo de bens duradouros e ao investimento —e as revisões em alta da despesa final das adminis-trações públicas.(2) As novas estimativas para aevolução da procura interna privada em 2002 pro-duzem efeitos de carry-over nas projecções para2003, que se reflectem em revisões em baixa relati-vamente ao exercício anterior. Por contraste, ape-sar do seu maior dinamismo em 2002, as despesasdas administrações públicas são igualmente revis-

Banco de Portugal /Boletim económico /Dezembro 2002 7

Textos de política e situação económica

Gráfico 3REVISÃO DAS PROJECÇÕES RELATIVAMENTE AO BOLETIM ECONÓMICO DE JUNHO (a)

Pontos percentuais

-0.3

0.3

-0.8

-0.3

-0.3

-0.3

0.0

0.6

-0.6

0.1

-1 0 1

Cont. da procura interna

Cont. da procura externa liquída

Importações

Procura global

Exportações

Procura interna

Form. bruta de cap. fixo

Consumo público

Consumo privado

PIB

-1.1

0.4

-2.3

-1.0

-1.5

-1.0

-2.3

-1.1

-0.5

-0.8

-3 -2 -1 0 1

Cont. da procura interna

Cont. da procura externa liquída

Importações

Procura global

Exportações

Procura interna

Form. bruta de cap. fixo

Consumo público

Consumo privado

PIB

2002 2003

tas em baixa, num contexto de consolidação orça-mental.(3)

2. HIPÓTESES SUBJACENTES ÀS PROJECÇÕES

As actuais projecções para a economia portu-guesa foram preparadas no âmbito do exercício deprojecções macroeconómicas do Outono do Euro-sistema, conduzido conjuntamente por especialis-tas do BCE e dos bancos centrais nacionais da áreado euro. Uma síntese das projecções para a área doeuro foi apresentada no Boletim Mensal de Dezem-bro de 2002 do BCE. Estas projecções têm por baseum conjunto de hipóteses comuns para taxas dejuro, taxas de câmbio, preços das matérias-primase evolução da economia internacional.(4) No que serefere à taxa de juro de curto prazo e às taxas decâmbio bilaterais do euro, a hipótese técnica assu-mida é a manutenção ao longo do horizonte deprevisão dos níveis observados no período imedia-tamente anterior à data de fecho da informação(que ocorreu em meados de Novembro). A hipóte-se assumida para a taxa de juro de longo prazo ba-seou-se nas expectativas de mercado, o que se tra-duz num perfil ligeiramente ascendente ao longodo horizonte de previsão. No que diz respeito aospreços das principais matérias-primas nos merca-dos internacionais, as hipóteses assumidas ba-seiam-se nas trajectórias implícitas nos mercados

de futuros. Em conformidade, admite-se que ospreços mundiais do petróleo, em dólares dos EUA,registem uma quebra de 10 por cento ao longo dohorizonte de previsão. Em contrapartida, assu-miu-se que os preços das matérias-primas nãoenergéticas aumentem tanto em 2003 como em2004, invertendo, assim, a acentuada descida ob-servada em 2001.

No que se refere ao enquadramento internacio-nal, este exercício de projecção assumiu que o cres-cimento do PIB fora da área do euro se situe emcerca de 3 por cento em 2002, valor superior à taxade crescimento de 2.3 por cento registada em 2001,aumentando para 3.5 por cento em 2003 e para 4.5por cento em 2004. Nos Estados Unidos admite-seque o crescimento se fortalecerá de forma gradualem 2003 e que permanecerá forte em 2004, apesarde se esperarem taxas de crescimento inferiores àsobservadas no final da década de 90. No caso daeconomia japonesa não se admite que ocorram al-terações significativas no comportamento da eco-nomia ao longo do período de previsão, enquantoque, para o Reino Unido, é assumido um cresci-mento mais robusto, tal como na generalidade dasoutras economias desenvolvidas. Entre as econo-mias emergentes, espera-se que as economias asiá-ticas continuem a beneficiar de uma expansão rá-pida, enquanto que se admite a manutenção deum fraco ritmo de crescimento na América Latina.Para os países candidatos a integrarem a UniãoEuropeia e a generalidade das outras economiasem transição, assumem-se crescimentos relativa-mente fortes. De forma consistente com as hipóte-ses sobre a evolução da actividade económica,considera-se que o crescimento dos mercados ex-ternos de exportação da área do euro recuperarágradualmente ao longo de 2003, para 5.5 por cen-to, em termos médios anuais, o que constitui umaaceleração significativa em relação ao valor de 2.2por cento de 2002. Para 2004 projecta-se uma novaaceleração, para cerca de 7 por cento.

Na elaboração das projecções relativas à evolu-ção dos mercados externos relevantes para a eco-nomia portuguesa há ainda a considerar o cresci-mento previsto para as restantes economias daárea do euro, que representam cerca de dois terçosdo comércio externo português. Recorde-se que opresente exercício assegura a consistência entre aprevisão efectuada para cada uma das economiasnacionais que constituem a área do euro e a procu-

8 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

(2) Em relação às projecções da Primavera, o menor contributo daprocura interna para o crescimento foi compensado por ummaior contributo da procura externa líquida. Apesar de o cres-cimento das exportações se situar abaixo do então projectado, ocrescimento das importações foi revisto significativamente embaixa, reflectindo a já referida evolução dos componentes daprocura global com maior conteúdo importado.

(3) No Boletim Económico de Setembro, o Banco de Portugal apre-sentou um intervalo de previsão de 4.5 a 4.7 por cento para ataxa de desemprego em 2002. Posteriormente, foram divulga-dos os resultados do Inquérito ao Emprego referentes ao tercei-ro trimestre do ano, em que se registou um valor de 5.1 porcento. Nestas circunstâncias, o valor para a taxa de desempregoem 2002 deverá ficar ligeiramente acima do limite superior deprevisão apresentado pelo Banco de Portugal. Porém, esta revi-são não teve grande efeito nas estimativas de actividade e des-pesa para 2002, dada a natureza da subida não antecipada. Aeste propósito, veja-se a Caixa 1: Evolução recente da taxa de de-semprego.

(4) Para mais informações sobre os procedimentos e técnicas utili-zadas pode consultar-se “A guide to Eurosystem staff macroecono-mic projection exercises” (Guia das projecções macroeconómicaselaboradas por especialistas do Eurosistema), publicada emJunho de 2001 pelo BCE.

ra externa dirigida à economia portuguesa. Con-forme foi divulgado pelo BCE no Boletim Mensalde Dezembro, a taxa de crescimento do PIB esti-mada para 2002 na área do euro reflecte os efeitosde carry-over resultantes das reduzidas taxas decrescimento observadas no segundo semestre de2001. Com efeito, o Eurosistema projecta para 2002um crescimento do PIB na área do euro no interva-lo de 0.6 por cento a 1.0 por cento, após uma varia-ção de 1.5 por cento em 2001. Para 2003 e 2004, asprojecções do Eurosistema apontam para cresci-mentos entre 1.1 e 2.1 por cento e entre 1.9 e 2.9por cento, respectivamente (ver Quadro 2). Reflec-tindo esta evolução, as importações (incluindo asreferentes ao comércio intra-área), após registaremuma variação provavelmente negativa em 2002(entre -2.4 e +0.2 por cento), deverão apresentarcrescimentos já significativos, entre 2.6 e 6.0 porcento em 2003 e entre 4.1 e 7.5 por cento em 2004.

Em resultado, estima-se que a procura externade bens e serviços relevante para a economia por-tuguesa tenha tido uma variação ligeiramente ne-gativa em 2002, esperando-se que, em 2003 e 2004,recupere para crescimentos próximos de 5 e de 6½por cento, respectivamente. Apesar desta recupe-ração, é de referir que a taxa de crescimento agoraprojectada para 2003 se situa cerca de 1 p.p. abaixodo valor considerado no exercício da Primavera doEurosistema.

Além das hipóteses relativas ao enquadramen-to externo, foi ainda assumido um conjunto de hi-

póteses sobre a evolução das finanças públicas, ba-seado, em grande medida, na informação contidano Orçamento de Estado para 2003, embora tendoem conta a diferença entre o cenário macroeconó-mico apresentado no Relatório do Orçamento deEstado e o agora divulgado pelo Banco de Portu-gal. Para 2004, foram consideradas algumas hipó-teses adicionais, por forma a garantir que o déficedas contas das administrações públicas fosse infe-rior a 3 por cento do PIB neste ano. No que respei-ta a 2003, saliente-se, pelos seus efeitos na projec-ção da inflação, que se admite a concretização dapossibilidade de aumento do Imposto sobre Pro-dutos Petrolíferos, implícita no Orçamento deEstado para 2003.

3. PERSPECTIVAS PARA A ECONOMIAPORTUGUESA EM 2003

3.1. Actividade económica

As projecções agora apresentadas neste BoletimEconómico apontam para que, em 2003, a economiaportuguesa possa apresentar, em termos médiosanuais, um ritmo de crescimento próximo do esti-mado para 2002, embora, em termos intra-anuais,esteja implícita uma aceleração da actividade aolongo de 2003. Estas perspectivas de crescimentomuito moderado reflectem, sobretudo, a falta dedinamismo da procura interna. Pelo contrário, asexportações deverão evidenciar um ritmo de cres-

Banco de Portugal /Boletim económico /Dezembro 2002 9

Textos de política e situação económica

Quadro 2

PROJECÇÕES DO OUTONOPARA A ÁREA DO EURO

Taxas de variação em percentagem

Projecções

2001 2002 2003 2004

Consumo privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.9 [0.4 ; 0.8] [1.1 ; 2.1] [1.5 ; 3.1]

Consumo público . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.9 [1.3 ; 2.5] [0.7 ; 1.7] [0.8 ; 1.8]

Formação Bruta de Capital Fixo . . . . . . . . . . . . . . . . . . . -0.4 [-2.9 ; -1.9] [-0.6 ; 2.4] [1.4 ; 4.6]

Exportações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.0 [-0.9 ; 1.9] [2.4 ; 5.6] [3.9 ; 7.1]

Importações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.5 [-2.4 ; 0.2] [2.6 ; 6.0] [4.1 ; 7.5]

PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.5 [0.6 ; 1.0] [1.1 ; 2.1] [1.9 ; 2.9]

Índice Harmonizado de Preços no Consumidor . . . . . 2.5 [2.1 ; 2.3] [1.3 ; 2.3] [1.0 ; 2.2]

Fonte: Boletim Mensal do BCE de Dezembro.

cimento significativo, caso se concretize a recupe-ração da procura externa relevante para a econo-mia portuguesa, como considerado nas hipótesestécnicas do exercício do Eurosistema. Para 2003, ena sequência do que já aconteceu em 2002, espe-ram-se um contributo negativo da procura internae um contributo positivo da procura externa líqui-da para o crescimento económico, quantitativa-mente próximos dos registados no ano anterior.

Para 2004 projecta-se uma recuperação da taxade crescimento do produto, que se deverá situarno intervalo de 1 a 2½ por cento. Um contributoimportante para esta evolução é dado pela acelera-ção das exportações, se as hipóteses sobre o enqua-dramento externo da economia portuguesa se con-cretizarem. A procura interna deverá continuar aapresentar um crescimento inferior ao do PIB, maso consumo e o investimento privados já deverãoapresentar variações claramente positivas. Contu-do, a necessária continuação do processo de conso-lidação orçamental deverá determinar novas redu-ções, em termos reais, do consumo e investimentopúblicos, embora menos intensas do que em 2003.

Os factores que têm condicionado a expansãoda procura interna no passado recente ainda conti-nuarão a estar presentes em 2003 e, em menorgrau, em 2004. Entre esses factores destaca-se, pe-los seus efeitos na evolução da procura interna, anecessidade de promover a consolidação orçamen-tal. Adicionalmente, o ajustamento da situação fi-nanceira das famílias e das empresas, após um pe-ríodo de forte expansão de investimento e de con-sumo, aliada a uma maior precaução na realizaçãode despesas, num contexto de perspectivas econó-micas pouco favoráveis, são factores que tenderãoa impedir uma aceleração mais pronunciada doconsumo privado e a recuperação do investimentoprivado para terreno positivo já em 2003.

As exportações tenderão a exibir algum dina-mismo à medida que se concretizar a reanimaçãodo enquadramento externo da economia portu-guesa, em linha com as hipóteses técnicas do exer-cício. Esta evolução reflectirá, sobretudo, o movi-mento de recuperação da procura externa, que seespera que atinja mais expressão na segunda meta-de de 2003. A evolução das exportações tenderá aexercer uma influência positiva sobre o consumo einvestimento privados, constituindo a principal li-nha de força para a ligeira aceleração do produtoque resulta destas projecções. De facto, em termos

intra-anuais, a projecção de crescimento económi-co para 2003 tem implícita uma aceleração da acti-vidade económica ao longo do ano.

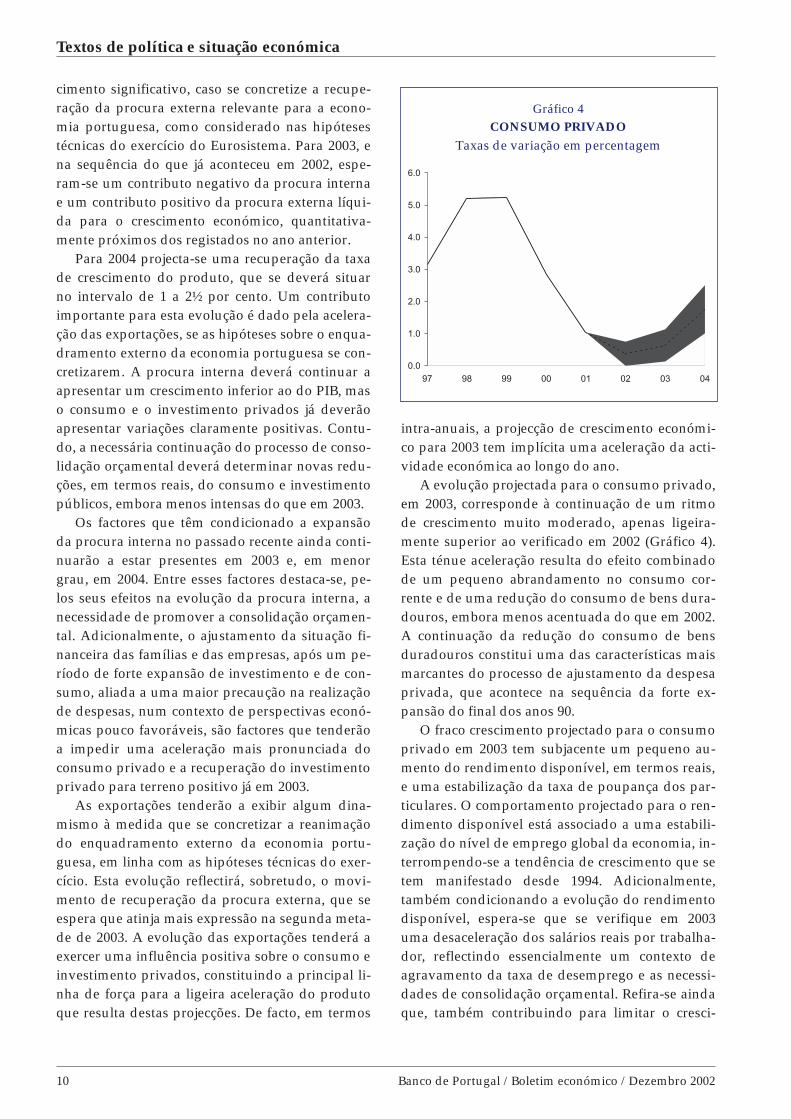

A evolução projectada para o consumo privado,em 2003, corresponde à continuação de um ritmode crescimento muito moderado, apenas ligeira-mente superior ao verificado em 2002 (Gráfico 4).Esta ténue aceleração resulta do efeito combinadode um pequeno abrandamento no consumo cor-rente e de uma redução do consumo de bens dura-douros, embora menos acentuada do que em 2002.A continuação da redução do consumo de bensduradouros constitui uma das características maismarcantes do processo de ajustamento da despesaprivada, que acontece na sequência da forte ex-pansão do final dos anos 90.

O fraco crescimento projectado para o consumoprivado em 2003 tem subjacente um pequeno au-mento do rendimento disponível, em termos reais,e uma estabilização da taxa de poupança dos par-ticulares. O comportamento projectado para o ren-dimento disponível está associado a uma estabili-zação do nível de emprego global da economia, in-terrompendo-se a tendência de crescimento que setem manifestado desde 1994. Adicionalmente,também condicionando a evolução do rendimentodisponível, espera-se que se verifique em 2003uma desaceleração dos salários reais por trabalha-dor, reflectindo essencialmente um contexto deagravamento da taxa de desemprego e as necessi-dades de consolidação orçamental. Refira-se aindaque, também contribuindo para limitar o cresci-

10 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

Gráfico 4CONSUMO PRIVADO

Taxas de variação em percentagem

0.0

1.0

2.0

3.0

4.0

5.0

6.0

97 98 99 00 01 02 03 04

mento do rendimento disponível, se espera ummaior crescimento dos impostos directos a pagarpelas famílias, decorrente, sobretudo, de uma re-dução dos reembolsos do IRS em 2003.(5)

Não obstante o fraco crescimento do rendimen-to disponível, esta projecção aponta para uma es-tabilização da taxa de poupança em 2003. A evolu-ção da taxa de poupança reflecte, por um lado, ummotivo de precaução dos particulares, associado aum agravamento das condições do mercado detrabalho, em particular no que se refere ao aumen-to previsível da taxa de desemprego. Adicional-mente, o elevado ritmo de crescimento do endivi-damento dos particulares no passado recente im-plica que uma parte do rendimento disponível te-nha que ser forçosamente destinada ao pagamentodas correspondentes amortizações. Este conjuntode factores encontra-se reflectido nas expectativasdos agentes económicos, como sugerido pelos in-dicadores de confiança. O Gráfico 5 apresenta aevolução do indicador de confiança(6) em Portugale na área do euro, ilustrando alguns pontos impor-tantes sobre o actual sentimento dos consumidoresem Portugal. Em primeiro lugar, é de destacar que,no caso português, o indicador registou uma que-da bastante significativa e algo brusca nos mesesde Maio e Junho, quando é possível que se tenhageneralizado a consciência da inevitabilidade doprocesso de consolidação orçamental. De facto, fo-ram então anunciadas um conjunto de medidas,nomeadamente o aumento da taxa normal do IVAde 17 para 19 por cento. Em segundo lugar, note-seque o indicador de confiança dos consumidoresem Portugal atingiu os valores mais baixos da sé-rie em Outubro e Novembro de 2002, sugerindomesmo uma avaliação mais negativa dos consumi-dores do que a verificada na recessão de 1993.(7) Fi-nalmente, é de referir que esta avaliação mais des- favorável dos consumidores, apesar de ser genera-

lizada às quatro componentes do indicador, é par-ticularmente significativa naquela que se refere àsexpectativas de desemprego nos próximos 12 me-ses, ilustrando de uma forma clara a avaliaçãofrancamente desfavorável que as famílias perspec-tivam para a evolução do mercado de trabalho na-quele período.

Banco de Portugal /Boletim económico /Dezembro 2002 11

Textos de política e situação económica

(5) A actualização em Janeiro de 2002 das tabelas de retenção nafonte do IRS em 8 por cento, sem que tenha havido medidasefectivas de desagravamento neste imposto, diminuiu a receitaem 2002. Em contrapartida, este efeito determinará um aumen-to da receita do IRS em 2003, visto que os reembolsos líquidos apagar pelo Estado serão menores.

(6) A Comissão Europeia publica mensalmente os resultados deum inquérito conduzido em todos os Estados-membros desti-nado a avaliar o sentimento económico dos consumidores. Apartir de respostas a quatro questões prospectivas desse inqué-rito (situação financeira, situação económica geral, expectativasde desemprego e poupança nos próximos doze meses) a Co-missão apura o indicador de confiança dos consumidores.

Gráfico 5INDICADOR DE CONFIANÇA

DOS CONSUMIDORES

Saldos de respostas extremas (c.v.s.)

-55

-45

-35

-25

-15

-5

5

86 88 90 92 94 96 98 00 02

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10Portugal (esc. dir.) Área do Euro (esc. esq.)

Gráfico 6FORMAÇÃO BRUTA DE CAPITAL FIXO

Taxas de variação em percentagem

-10.0

-5.0

0.0

5.0

10.0

15.0

97 98 99 00 01 02 03 04

(7) Pelo contrário, os valores observados para o conjunto da áreado euro situam-se apenas ligeiramente abaixo da média do in-dicador.

Fonte: Comissão Europeia.

A actual projecção aponta para uma nova que-da, em termos reais, do investimento em 2003, em-bora menos acentuada do que a estimada para2002 (Quadro 1 e Gráfico 6). Esta evolução incor-pora uma redução significativa do investimentopúblico, após uma variação positiva em 2002, con-templando ainda uma redução, embora não tãoacentuada como a estimada para 2002, do investi-mento privado, quer na sua vertente de investi-mento em habitação, quer na sua vertente de in-vestimento empresarial.

A continuação em 2003 da evolução negativado investimento residencial reflecte, em larga me-dida, o mesmo tipo de factores que afectam o com-portamento do consumo privado, constituindotambém uma das características principais do pro-cesso de ajustamento da economia portuguesa. Re-corde-se que o investimento das famílias apresen-tou, num passado recente, taxas de crescimentomuito elevadas, que não seria sustentável manter,em resultado do processo de transição para um re-

gime de inflação e taxas de juro mais baixas. Comose pode observar no Gráfico 7, as questões de na-tureza prospectiva do Inquérito de Conjuntura àConstrução do INE relativas ao sector residencialapresentam tendências acentuadamente negativas.Aliás, é interessante notar, no mesmo inquérito, aalteração nas respostas das empresas do sector so-bre obstáculos à actividade, passando a verificar-se uma clara predominância das empresas que re-ferem a insuficiência da procura como um obstá-culo à sua actividade quando, no passado recente,o falta de pessoal qualificado era o obstáculo maisfrequentemente mencionado (Quadro 3).

A variação negativa do investimento empresa-rial projectada para 2003 tem subjacente a perma-nência do efeito de um conjunto de factores já an-teriormente identificados, nomeadamente, a neces-sidade de reajustar o stock de capital para níveismais consentâneos com a actual posição cíclica daeconomia, após um período de forte expansão nofinal da década de 90, e a necessidade de impediruma progressão insustentável do endividamentodas empresas. Contudo, a projecção do crescimen-to para 2003 aponta para uma variação menos ne-gativa do que a ocorrida em 2002, fundamental-mente devido à melhoria esperada da envolventeexterna da economia portuguesa. O impacto dessamelhoria nas expectativas dos agentes económicose, sobretudo, a sua tradução em termos de umcrescimento mais forte das exportações, consti-tuem os elementos cruciais para que se verifique aprogressiva recuperação do investimento empresa-rial.

A aceleração projectada para as exportações debens e serviços (Quadro 1 e Gráfico 8) reflecte, es-

12 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

Gráfico 7CONSTRUÇÃO – INDICADORES QUALITATIVOS

-200

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

1999 2000 2001 2002

Sa

ldo

sd

ere

spo

sta

se

xtre

ma

s(m

m3

)

-100

-80

-60

-40

-20

0

20

40

60

80

100Carteira de encomendas relativa

à construção de habitações

Perspectivas de emprego na construção

de habitações

Perspectivas de evolução de preços

na construção de habitações

20

0

-20

-40

Quadro 3

CONSTRUÇÃO RESIDENCIAL

Percentagem média de respostas

Nenhumobstáculo

Insuficiênciade procura

Falta depessoal

qualificado

1999 . . . . . . . . . 39 31 55

2000 . . . . . . . . . 32 42 62

2001 . . . . . . . . . 21 49 53

2002(a) . . . . . . . 18 65 42

Nota: (a) Janeiro a Outubro.

sencialmente, a hipótese assumida para o compor-tamento da procura externa relevante, referida nasecção anterior e, em menor grau, um pequeno ga-nho de quotas de mercado, inferior ao que se esti-ma ter ocorrido em 2002.(8) A aceleração das expor-tações e a evolução, menos negativa em 2003 e mo-deramente positiva em 2004, do consumo privadode bens duradouros e do investimento empresarialdeverão conduzir a um crescente dinamismo dasimportações de bens e serviços, após a redução em2002 (Quadro 1 e Gráfico 9). Ainda assim, o maiorcrescimento relativo das exportações de bens e ser-viços, combinado com uma pequena melhoria dostermos de troca, deverá permitir novas reduçõesno défice da balança de bens e serviços, tanto em2003 como em 2004.

No horizonte de projecção, deverá manter-se atendência de agravamento do défice da balança derendimentos. Esta tendência é o reflexo natural doaumento do nível de endividamento dos agenteseconómicos internos no exterior, que permitiu nopassado recente financiar a forte expansão da pro-cura interna. Em todo o caso, a melhoria da balan-ça de bens e serviços mais do que compensará a

deterioração que se espera que ocorra na balançade rendimentos, constituindo o principal factorpara que diminuam globalmente as necessidadeslíquidas de financiamento externo da economiaportuguesa. A projecção agora divulgada apontapara uma melhoria do saldo conjunto das balançascorrente e de capital, que se deverá situar, em2003, no intervalo de -6 a -4 por cento do PIB, apósum valor no intervalo de -6½ a -5½ em 2002. Em2004, as necessidades de financiamento da econo-mia face ao exterior deverão registar uma nova re-dução, para um valor no intervalo entre 2½ e 5½por cento do PIB.

3.2. Inflação

Para 2003 e 2004, projectam-se reduções signifi-cativas da inflação, medida pela variação médiaanual do IHPC, para valores entre 2.4 e 3.4 porcento e entre 1.4 e 2.9 por cento, respectivamente.Estas projecções reflectem o posicionamento cícli-co da economia portuguesa e a ausência de pres-sões inflacionistas no enquadramento externo daeconomia portuguesa. Durante 2003, em termosintra-anuais, espera-se uma trajectória relativa-mente marcada de redução da taxa de variação ho-móloga dos preços no consumidor, particularmen-te no início do segundo semestre. Para este perfilcontribuirão factores especiais associados à dissi-pação de efeitos que levaram ao aumento da taxade inflação em 2002, como foram, no início do ano,o processo de conversão em euros dos preços em

Banco de Portugal /Boletim económico /Dezembro 2002 13

Textos de política e situação económica

Gráfico 8EXPORTAÇÕES

Taxas de variação em percentagem

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

97 98 99 00 01 02 03 04

Gráfico 9IMPORTAÇÕES

Taxas de variação em percentagem

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

97 98 99 00 01 02 03 04

(8) A este respeito ver o artigo “A economia portuguesa em 2002"publicado no Boletim Económico de Setembro de 2002, onde sechama à atenção para a incerteza sobre as revisões dos resulta-dos preliminares do comércio internacional publicados peloINE. Em consequência, existe algum risco de imprecisão sobreas estimativas para 2002 das exportações e importações de mer-cadorias, o que naturalmente também condiciona os resultadosobtidos para as projecções destas variáveis em 2003.

escudos e, em meados do ano, o aumento da taxanormal do IVA.

Depois de vários anos de forte crescimento sa-larial, deverá assistir-se ao longo do horizonte deprojecção a uma desaceleração salarial significati-va, reflectindo desfasadamente a evolução da acti-vidade. Deste modo, de acordo com as projecçõesdo Banco de Portugal, os salários reais em 2003 e2004 crescerão menos do que em 2002 e o seu cres-cimento deverá ser inferior ao da produtividade,ao contrário do que aconteceu nos últimos anos.

A taxa de variação do deflator das importaçõesde bens de consumo deve ter sido virtualmentenula em 2002, o que produzirá efeitos desfasadosfavoráveis nos preços no consumidor em 2003.Para 2003, projecta-se que os preços das importa-ções de bens de consumo cresçam muito modera-damente (próximo de 1 por cento). Refira-se, noentanto, que esta evolução é em parte condiciona-da pela hipótese técnica de taxas de câmbio inalte-radas ao longo do horizonte de previsão, na medi-da em que esta hipótese implica, em termos mé-dios anuais, uma apreciação efectiva do euro em2003.

Relativamente aos factores especiais que deve-rão contribuir para a trajectória decrescente da in-flação ao longo de 2003, refira-se, em primeiro lu-gar, o efeito de base associado ao processo de con-versão em euros de preços em escudos, e que dei-xará de afectar a taxa de variação homóloga doIHPC no início de 2003. Resultados publicados noBoletim Económico de Setembro de 2002 indicamque o impacto na variação homóloga do Índice dePreços no Consumidor, no primeiro trimestre de2002, terá rondado os 0.2 pontos percentuais, comespecial relevância no caso dos preços dos serviços(cerca de 0.5 p.p. naquele período).(9)

No que respeita ao efeito do aumento da taxanormal do IVA, que ocorreu em Junho de 2002, asprojecções de inflação no âmbito deste exercício deprevisão incorporam um impacto em termos mé-dios anuais de cerca de +0.4 p.p. em 2003, o quecompara com +0.2 p.p. em 2002. A informação dis-ponível sugere que o impacto total do aumento dataxa normal do IVA no índice de preços no consu-midor terá sido inferior ao inicialmente esperado(0.6 contra 0.8 por cento), o que aparentemente re-

flecte uma repercussão não integral do aumentoda taxa normal do IVA (associada possivelmente auma diminuição das margens de lucro em algunssectores da economia, num contexto de fraco dina-mismo do consumo privado). Adicionalmente, de-verá ter-se verificado uma transmissão mais lentado que o inicialmente assumido, contribuindotambém desta forma para um impacto menor nataxa de inflação média de 2002.(10) Não obstante asactuais projecções incorporarem um impacto asso-ciado ao aumento do IVA, em 2003, superior aoverificado em 2002, o efeito de base também deve-rá concorrer para a desaceleração dos preços aolongo de 2003, em particular a partir de Junho.

As projecções de inflação apresentadas nesteBoletim incorporam um aumento dos preços noconsumidor dos produtos energéticos, em 2003,superior ao registado em 2002. Em larga medida,este resultado está associado à concretização dapossibilidade de aumento do Imposto sobre Pro-dutos Petrolíferos que o Orçamento de Estado per-mite, visto que se assume a hipótese, consistentecom as indicações do respectivo mercado de futu-ros, de uma ligeira redução, em média anual, dopreço do petróleo bruto em dólares. Refira-se, ain-da, a possibilidade de os preços de bens e serviçoscondicionados por procedimentos de natureza ad-ministrativa virem a registar aumentos mais acen-tuados de preços do que os incluídos nesta projec-ção, devido à necessidade de promover a consoli-dação orçamental através da limitação das transfe-rências públicas para algumas das empresas pro-dutoras destes bens e serviços.

Espera-se que a inversão do comportamento re-cente dos preços nos serviços constitua um ele-mento crucial para a redução da inflação em 2003.Efectivamente, desde 1999, tem-se vindo a verifi-car uma aceleração dos preços dos serviços noconsumidor, devendo a respectiva taxa de varia-ção média anual situar-se na vizinhança dos 6 porcento em 2002 (4.7 por cento, no ano anterior). Emresultado, o diferencial de crescimento de preçosnos serviços e nos bens assumiu, em 2002, um va-lor muito elevado. É um facto que os referidos fac-tores especiais terão tido uma repercussão particu-larmente forte nos preços dos serviços. Contudo,

14 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

(9) Ver artigo “Análise do impacto da conversão de escudos emeuros”, Boletim Económico de Setembro de 2002.

(10)Ver “Caixa 2: Inflação em 2002 - Desvio em relação à projecção ante-rior” no artigo sobre a economia portuguesa do Boletim Econó-mico de Setembro.

os fortes crescimentos dos preços dos serviços sãodifíceis de conciliar com o enfraquecimento daprocura interna e com a desaceleração salarial ad-mitida em 2002. Assim, é possível que, perante oabrandamento da actividade económica, em al-guns sectores de serviços, com mercados poucoabertos à concorrência, se tenha procurado com-pensar momentaneamente a desaceleração da pro-cura e/ou a pior situação financeira de algumasempresas com aumentos dos preços praticados.

4. AVALIAÇÃO DOS FACTORES DE RISCOE CONCLUSÕES

Um dos principais factores de risco para a pro-jecção de crescimento económico reside na incerte-za que rodeia a evolução da situação económicainternacional e, consequentemente, do enquadra-mento externo da economia portuguesa. Dois ele-mentos merecem ser destacados a este respeito.Por um lado, as sucessivas revisões em baixa docrescimento económico e do comércio mundialtêm-se traduzido em revisões para baixo da procu-ra externa dirigida à economia portuguesa. Poroutro lado, não pode ser de todo afastada a possi-bilidade de se agravarem factores de tensão inter-nacional, nomeadamente com a eclosão de confli-tos armados, com efeitos muito difíceis de anteci-par sobre a situação económica internacional. Emtodo o caso, ambos os elementos sugerem riscos derevisão em baixa da procura externa relevantepara a economia portuguesa, com consequênciaspara a projecção do crescimento do PIB, em parti-cular em 2003 (ver Caixa 2: Um cenário externo maisdesfavorável em 2003).

Outro factor de risco fundamental para o cresci-mento está associado aos efeitos sobre a procura

interna do inevitável esforço de consolidação orça-mental. Em particular, o recurso, em 2002, a medi-das extraordinárias e transitórias com um impactotemporário sobre o saldo global das administra-ções públicas torna indispensável a adopção demedidas adicionais em 2003, no caso de a projec-ção de crescimento económico apresentada nesteBoletim Económico se concretizar.

A avaliação dos riscos associados ao comporta-mento da inflação é, ao contrário do que acontececom a evolução da actividade económica, maisequilibrada. Numa situação de maior fragilidadeda evolução da actividade económica, é de esperaruma evolução mais moderada dos salários e daprocura interna e, em última instância, dos preçosno consumidor. Em sentido oposto, e relacionadocom as necessidades de consolidação orçamental,refira-se a possibilidade dos preços sujeitos a pro-cedimentos administrativos poderem vir a registaraumentos superiores aos incorporados no cenáriocentral desta previsão. É de salientar igualmente,enquanto fonte de risco no sentido ascendente, apossibilidade de persistir, ainda por mais algumtempo, a resistência à desaceleração dos preçosdos serviços, na sequência dos aumentos muitosignificativos registados ao longo de 2002. Refi-ra-se, finalmente, que a evolução do preço do pe-tróleo nos mercados internacionais e a possibilida-de dos preços dos bens alimentares não transfor-mados poderem ter evoluções distintas das assu-midas nestas projecções constituem importanteselementos de incerteza para a projecção da infla-ção.

Texto redigido em Dezembro de 2002, com base emvalores de um exercício de projecção que utilizou infor-mação de meados de Novembro de 2002.

Banco de Portugal /Boletim económico /Dezembro 2002 15

Textos de política e situação económica

16 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

Caixa 1: EVOLUÇÃO RECENTE DA TAXA DE DESEMPREGO

Conforme tem sido referido nos “Indicadores de Conjuntura”, o apuramento estatístico do Inquérito ao Em-prego foi objecto de algumas alterações a partir do primeiro trimestre de 2002, na sequência da incorporação dosresultados do Censo de 2001. Essas alterações expressam-se, nomeadamente, na utilização de novos ponderadoresdemográficos para extrapolar os resultados amostrais obtidos.

No Quadro 1 apresentam-se os fluxos trimestrais de entrada e saída do desemprego, em amostra constante.Em cada trimestre uma parcela da amostra (1/6) é renovada, o que origina algum ruído amostral quando se anali-sam os apuramentos do Inquérito. Para eliminar os efeitos deste ruído resultante das rotações de amostra, os flu-xos de entrada e saída do desemprego foram calculados considerando apenas o componente comum (5/6) nasamostras de cada dois trimestres consecutivos. Dos valores assim obtidos, é possível retirar algumas indicaçõesinteressantes sobre o comportamento recente da taxa de desemprego, entre as quais se destaca o facto de todos os(quatro) fluxos considerados — do emprego para o desemprego, da inactividade para o desemprego, do desempre-go para o emprego e do desemprego para a inactividade — terem contribuído para aumentar o desemprego no ter-ceiro trimestre de 2002. Porém, destaca-se claramente a contribuição do fluxo da inactividade para o desemprego.Apesar deste último resultado poder reflectir parcialmente factores de natureza sazonal, a sua magnitude sugereque uma das formas mais importantes de crescimento recente do desemprego está relacionada com a maior dificul-dade por parte de inactivos na obtenção de emprego, nomeadamente, para aqueles que concluíram ou abandona-ram os seus estudos no final do ano lectivo transacto. De referir que o impacto negativo no rendimento disponíveldeste maior crescimento do desemprego — mais baseado na passagem de inactivos para o desemprego do que emfluxos do emprego para o desemprego — não é suficientemente significativo para alterar as estimativas para 2002de crescimento económico e de variação das principais componentes da despesa, nomeadamente, do consumo pri-vado.

Quadro 1

FLUXOS TRIMESTRAIS DE ENTRADA E SAÍDA NO DESEMPREGO EM 2002

Em percentagem da população activa

T1 T2 T3

Fluxos de entrada no desemprego(a) . . . . . . . . . . . . . . . . 1.7 1.7 2.2

Emprego-Desemprego . . . . . . . . . . . . . . . . . . . . . . . . . . 0.8 0.8 1.0

Inactividade-Desemprego . . . . . . . . . . . . . . . . . . . . . . . 0.9 0.9 1.2

Fluxos de saída do desemprego(a) . . . . . . . . . . . . . . . . . . 1.7 1.9 1.8

Desemprego-Emprego . . . . . . . . . . . . . . . . . . . . . . . . . . 1.0 1.0 1.0

Desemprego-Inactividade . . . . . . . . . . . . . . . . . . . . . . . 0.7 0.8 0.8

Fluxos líquidos de entrada no desemprego(a) . . . . . . . . 0.1 -0.1 0.4

Outros factores(b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0.2 0.2

Variação da taxa de desemprego . . . . . . . . . . . . . . . . . . . 0.1 0.6

Por memória:

Taxa de desemprego . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4.5 4.5 5.1

Notas:

(a) Considerando o componente comum da amostra do trimestre t e do trimestre t-1, e utilizando os ponderadores populacionaisdo trimestre t.

(b) Determinados de forma residual. Incluem nomeadamente os efeitos da irregularidade de natureza amostral.

Banco de Portugal /Boletim económico /Dezembro 2002 17

Textos de política e situação económica

Caixa 2: UM CENÁRIO EXTERNO MAIS DESFAVORÁVEL EM 2003

A experiência recente tem mostrado sucessivas re-visões em baixa do crescimento económico mundial eda área do euro, conduzindo, consequentemente, a re-visões, também em baixa, da procura externa relevan-te para a economia portuguesa, como se pode ver noGráfico 1. Este facto sugere que uma possível revisãoem baixa do crescimento dos mercados externos deveser considerado um importante elemento de risco, compotenciais efeitos negativos sobre a economia portu-guesa.

Como foi referido na secção 2 do texto principal doartigo, as projecções para a economia portuguesa as-sentam na hipótese de um crescimento da procura ex-terna, em 2003, de cerca de 5 por cento. Este cresci-mento é obtido através da ponderação do crescimentoprojectado para as importações de cada economia deacordo com o respectivo peso nas exportações portu-guesas.

Refira-se, a propósito, que tendo em consideraçãoos riscos descendentes para a actividade da área doeuro, e já depois da finalização do exercício de projecções macroeconómicas do Outono de 2002 do Eurosistema, oConselho de Governadores decidiu, em 5 de Dezembro passado, reduzir em 0.5 p.p. as taxas de juro de referênciado BCE. Esta decisão foi justificada por um acentuar da evidência que aponta para uma redução das pressões in-flacionistas, num contexto em que os riscos descendentes para o crescimento económico na área do euro não sedesvaneceram. Com a alteração das taxas de juro de referência do BCE, as taxas de juro de curto prazo também sealteraram desde a data de encerramento da informação.(1) Na prática essa alteração começou a verificar-se aindaantes da decisão do Conselho de Governadores do BCE (Gráfico 2).

Nesta Caixa pretende-se avaliar os efeitos para a economia portuguesa de um cenário de crescimento mais fra-co da procura externa em 2003. Com esse objectivo, considerou-se que a procura externa dirigida à economia por-tuguesa , em vez de crescer cerca de 5 por cento em 2003, cresceria apenas 2.5 por cento (após uma variação virtu-almente nula em 2002). Neste cenário alternativo, teve-se ainda em conta a recente alteração das taxas de juro doBCE. Naturalmente, os efeitos desfavoráveis na actividade económica da hipótese alternativa de evolução da pro-cura externa superam os efeitos associados à descida das taxas de juro. O Gráfico 3 evidencia as diferenças empontos percentuais entre as taxas de crescimento para 2003 projectadas neste cenário alternativo globalmentemais desfavorável e as projecções correspondentes ao cenário de base, tomando como referência os valores centraisdos intervalo de projecção. Conforme se pode observar, relativamente ao cenário de base, o impacto destas duas hi-póteses determinaria uma redução em 0.4 p.p. da taxa de variação do PIB em 2003. Para esta diferença contribui,sobretudo, a forte revisão em baixa do crescimento das exportações, variável directamente afectada pela comporta-mento dos mercados externos, e, em segundo lugar, a revisão também em baixa do crescimento do investimento. Areacção desta variável está associada à sua elevada sensibilidade à evolução do produto que mais do que compensao efeito da descida das taxas de juro. O mesmo tipo de reacção pode ser observado no consumo privado embora deuma forma mais moderada. De referir ainda que o impacto negativo sobre a procura global determina uma revisão

(1) Como referido na secção 2 do artigo, as projecções foram baseadas num conjunto de hipóteses técnicas, com base na informação disponível atémeados de Novembro, entre as quais se incluem a manutenção das taxas de juro de curto prazo e uma trajectória para as taxas de juro de longoprazo consistente com as expectativas de mercado então existentes.

-2

0

2

4

6

8

10

12

1999 2000 2001 2002 2003 2004

Primavera 2001Outono 2001Primavera 2002Outono 2002

Gráfico 1PROCURA EXTERNA RELEVANTE PARA A

ECONOMIA PORTUGUESA

Taxas de variação em percentagem

18 Banco de Portugal /Boletim económico /Dezembro 2002

Textos de política e situação económica

em baixa das importações, permitindo minorar o au-mento das necessidades de financiamento da econo-mia portuguesa decorrentes do menor nível de expor-tações.

Gráfico 2TAXAS DE JURO DE CURTO PRAZO

Em percentagem

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

Jan.99 Jul.99 Jan.00 Jul.00 Jan.01 Jul.01 Jan.02 Jul.02

2.5

2.6

2.7

2.8

2.9

3.0

3.1

3.2

3.3

3.4

Set.02 Out.02 Nov.02 Dez.02

Taxa de referência do BCE Eurofibor a 3 meses

Gráfico 3IMPACTOS EM 2003 DE UMA DIMINUIÇÃO

DO CRESCIMENTO DA PROCURA EXTERNAEM 2.5 PONTOS PERCENTUAIS E DE UMA

REDUÇÃO DAS TAXAS DE JURO DE CURTOPRAZO EM 50 PONTOS BASE

Desvio percentual em relação ao ponto médiodo intervalo de projecção

-0.4

-1.2

-2.2

-0.7

0.0

-0.1

-2.5 -2 -1.5 -1 -0.5 0

PIB

Importações

Exportações

FBCF

Consumopúblico

Consumoprivado

Artigos

ÍNDICES DE PREÇOS HEDÓNICOS DE AUTOMÓVEIS LIGEIROSDE PASSAGEIROS NOVOS EM PORTUGAL (1997-2001)*

Hugo Reis**João Santos Silva***

1. INTRODUÇÃO

O impacto das alterações de qualidade nos ín-dices de preços tornou-se um importante tópico deinvestigação. De facto, o relatório Boskin (1996) su-gere que medições incorrectas dos efeitos de quali-dade num período de rápido progresso tecnológi-co pode levar a uma significativa sobrestimação dainflação. Em consequência, a literatura que relacio-na alterações de qualidade e preço tem crescido ra-pidamente. Estudos recentes nesta área aborda-ram, por exemplo, o efeito de alterações de quali-dade no preço de computadores (Moch, 2001, e Pa-kes, 2002), de habitações (Bover e Velilla, 2002, eHoffman e Kurz, 2002), e de automóveis (Bode eVan Dalen, 2001, e Izquierdo, Licandro e Maydeu,2001). Uma actualização sumária das principaiscontribuições nesta área pode ser encontrada emTriplett (2000).

O presente estudo avalia o efeito das alteraçõesno índice de preços de veículos ligeiros de passa-geiros novos em Portugal para o período1997-2001. Este trabalho estende o estudo pioneirode Santos e Coimbra (1995), que apresenta medi-das de alteração de qualidade para veículos ligei-ros de passageiros novos e índices de preços ajus-tados de qualidade para o período 1991-1994. No

entanto, em alguns aspectos, o presente estudo de-marca-se do trabalho de Santos e Coimbra (1995).Para além do período em análise ser distinto, foipossível dispor de uma base de dados mais rica,bem como beneficiar de todos os desenvolvimen-tos da literatura nos anos mais recentes. Natural-mente, subsistem ainda algumas diferenças queresultam simplesmente das diferentes abordagensdos autores. O artigo está organizado da seguinteforma: secção 2 descreve os dados utilizados, sec-ção 3 discute os principais resultados e, finalmen-te, secção 4 conclui.

2. BASE DE DADOS UTILIZADA

Os automóveis são nos dias de hoje um dosbens de consumo mais complexos. Deste modo,qualquer estudo hedónico(1) do preço de automó-veis novos necessita de uma quantidade significa-tiva de informação sobre as características dos mo-delos disponíveis. Esta secção descreve as princi-pais questões relacionadas com a base de dadosutilizada.

A informação utilizada tem origem em duasfontes distintas. Os preços e características dos au-tomóveis ligeiros de passageiros novos disponí-veis no mercado português foram compilados porMarketing Systems GmbH(2), uma empresa de estu-dos de mercado que regista este tipo de informa-ção tanto para a indústria automóvel como para

Banco de Portugal /Boletim económico /Dezembro 2002 21

Artigos

* Os autores agradecem os comentários e sugestões de CarlosCoimbra, Pedro Duarte Neves, Maximiano Pinheiro, José Ma-chado, Rui Evangelista, Paulo Parente, Pedro Portugal e DanielSantos. Agradecemos também a assistência computacional deJoão Barrambana e a Adelino Correia Martins da MarketingSystems GmgH pelos comentários sobre os dados utilizados.As opiniões expressas no artigo são da inteira responsabilidadedos autores e não coincidem necessariamente com a posição doBanco de Portugal.

** Departamento de Estudo Económicos.*** Instituto Superior de Economia e Gestão.

(1) Análise de regressões para avaliação dos efeitos de alteraçõesde qualidade.

(2) Mais informação relacionada sobre esta empresa pode ser obti-da em http://www.marketingsystems.de

revistas especializadas do sector. Os ficheiros daMarketing Systems contêm informação detalhadasobre o preço e características técnicas de sensivel-mente 1500 diferentes versões de automóveis de

passageiros no mercado português. A informaçãorelacionada com o número de unidades vendidasforam gentilmente fornecidas pela ACAP, Asso-ciação do Comércio Automóvel de Portugal.(3) Ainformação sobre os preços e características dispo-níveis para este estudo corresponde aos dados re-ferentes aos meses de Outubro de 1997 a 2001. Aousar os dados da ACAP, o número de unidadesvendidas é referente ao período compreendidoentre os meses de Setembro e Novembro para osmesmos anos. Em ambos os casos, o modelo e aversão são factores de distinção na base de dados.

Tendo em conta o facto de a informação tersido obtida em duas fontes diferentes, foi necessá-rio proceder à compatibilização das bases de da-dos. Este foi um processo complexo, uma vez quese torna necessário assegurar uma compatibiliza-ção correcta. Os ficheiros ACAP, para além deidentificarem as diferentes versões, disponibili-zam também o preço e algumas características decada versão, o que facilitou de certo modo a com-patibilização. Porém, em alguns casos foi impossí-vel obter uma compatibilização correcta o que le-vou a que essas observações fossem retiradas daamostra. Apesar desta limitação, os dados dispo-níveis correspondem a um número total de267 876 unidades vendidas no período de Setem-bro a Novembro nos cinco anos considerados, oque representa mais de 90 por cento do total ven-dido no período em análise. Contudo, cerca de 4por cento destas observações foram também per-didas, devido a dados incompletos sobre as carac-terísticas utilizadas na especificação final do mo-delo da regressão. Assim, a amostra final ficou li-geiramente mais reduzida.

O conjunto de todas as características disponí-veis na base de dados da Marketing Systems é dis-ponibilizada no Quadro 1 e correspondem à lista-gem da Automotor, uma das revistas especializa-das do sector.(4) Embora seja uma vasta lista de ca-racterísticas, parece-nos clara a impossibilidade delevar em consideração todos os factores que origi-nam a decisão final dos consumidores. Por exem-plo, existem aspectos subjectivos que não podemsequer ser objecto de medida. Deste modo, vamoster sempre factores importantes que não poderão

22 Banco de Portugal /Boletim económico /Dezembro 2002

Artigos

Quadro 1

CARACTERÍSTICAS DOS VEÍCULOS

GeraisTipo de carroçariaNúmero de portasCapacidade da mala

TécnicasCombustívelCilindradaPotênciaPotência (às rpm)BinárioBinário (desde as rpm)Transmissão(dianteira/traseira/integral)Velocidade máximaAceleraçãoRelação peso/potênciaCapacidade do depósitoConsumo urbanoConsumo extra-urbanoConsumo combinadoAutonomia

EquipamentoABSVolante regulável em alturaVolante regulável em alcanceAr condicionadoAlarmeImobilizadorPintura metalizadaAir-bag condutorAir-bag passageiroElevador eléctrico dos vidros da frenteElevador eléctrico dos quatro vidrosRetrovisores eléctricosFecho centralizadoFecho centralizado com comando à distânciaBanco do condutor com regulação apoio lombarBanco do condutor com regulação em alturaBanco do condutor com regulação eléctricaBancos desportivosBancos em peleFaróis antinevoeiroJantes liga leveTecto de abrir manualTecto de abrir eléctricoSom – pré-equipamentoSom – rádio + cassetesSom – rádio + CDBancos traseiros rebatíveisComputador de bordoDirecção assistida

(3) Para mais detalhes, ver http://www.acap.pt.(4) Para mais informação sobre esta revista ver http://www.automo-

tor.pt.

ser incluídos na construção de um índice de preçospara automóveis.

Como último ponto, destaca-se o facto de a in-formação disponível para os preços correspondera valores recomendados pelos industriais, incluin-do por isso o imposto de valor acrescentado (IVA)e o imposto automóvel (IA). Este imposto é emfunção da cilindrada e é regularmente actualizado.No seu estudo sobre índices de preços hedónicospara automóveis novos no mercado português,Santos e Coimbra (1995) usaram o preço de auto-móveis novos líquido de IA, mas incluíram o IVA.Neste estudo considerou-se o preço incluindo to-dos os impostos uma vez que, neste período, as al-terações fiscais foram uma fonte importante de va-riação dos preços. Naturalmente, era preferívelutilizar dados a preços reais de transacção, o queimplicaria um método de recolha de informaçãodiferente e mais dispendioso.

3. ÍNDICES DE PREÇOS HEDÓNICOSE PRINCIPAIS RESULTADOS

O método que é frequentemente utilizado paraconstruir índices de preços hedónicos, o chamadométodo das variáveis dummy, consiste em utilizarinformação de diversos períodos para estimar ummodelo em que a variável dependente é o logarit-mo natural do preço, e que inclui como regresso-res indicadores de qualidade do automóvel e va-riáveis dummy específicas para os anos em ques-tão. Ao utilizar esta abordagem, os coeficientes dasreferidas variáveis dummy são uma estimativa davariação de preço ajustada de qualidade. No en-tanto, esta abordagem só é válida se os coeficientesda regressão forem constantes para todos os perío-dos considerados, o que implica que o valor dascaracterísticas permanece constante com o passardo tempo e com a evolução tecnológica (ver Pakes,2002). Mesmo que se use na estimação apenas doisanos adjacentes, esta hipótese pode ser violada seo produto se alterar rapidamente e se usarmos in-formação anual. Deste modo, procedeu-se à gene-ralização do método das variáveis dummy relaxan-do a restrição da estabilidade dos coeficientes. Defacto, ao estimar um modelo de regressão hedóni-ca somente para o ano base, os parâmetros estima-dos podem ser utilizados para calcular as vendasnum período, a preços do ano base. Esta aborda-gem é semelhante à conhecida decomposição de

Oaxaca (1973), que neste caso é usada para decom-por a variação total do preço médio em duas par-tes: alteração das características dos produtos ven-didos e variação pura dos preços.(5)

Neste estudo, tal como na maioria dos casos, osmelhores resultados foram obtidos com modelosem que a variável dependente é o logaritmo dopreço. Uma vez que regressões deste tipo só sãocompatíveis com índices de preços baseados emmédia geométrica (ver Reis e Santos Silva, 2002),todos os índices hedónicos são estimados combase em médias geométricas dos preços.

Utilizando estas regressões log-lineares, os ín-dices de preços corrigidos de qualidade foramconstruídos de acordo com metodologias diferen-tes, o método dummy comum, utilizando tanto aamostra completa como dados de anos adjacentes,e o método baseado na decomposição de Oaxaca(1973). Tendo em conta os maus resultados dosmodelos estimados com informação para mais doque um ano, o índice de preços ajustado de quali-dade do tipo Oaxaca baseado nas regressõesanuais(6) foi o preferido.

Uma vez que a informação disponível não éuma amostra dos preços dos automóveis realmen-te comprados, mas sim construída a partir da listade preços reportadas pelos industriais, a quota demercado teve de ser utilizada como pesos médios,de forma a obter uma estimativa do preço médiode automóveis novos vendidos num dado perío-do.(7) Quando são usadas médias ponderadas, osíndices de preços hedónicos podem ser construí-dos como normalmente, se a estimação for feitaatravés dos mínimos quadrados ponderados. Naestimação foram utilizados como pesos as vendasde cada modelo entre os meses de Setembro e No-vembro de um dado ano dividido pelas vendas to-tais consideradas durante o mesmo período.

Para obter os índices corrigidos de qualidade, énecessária a escolha das características a incluir naregressão. Este é um processo, vital uma vez queos resultados dependem claramente do conjuntode características considerado. Como referido nasecção anterior, o conjunto de características in-cluídas na base de dados vêm descritas numa re-

Banco de Portugal /Boletim económico /Dezembro 2002 23

Artigos

(5) Para mais pormenores ver Reis e Santos Silva (2002), secção 2.(6) Os parâmetros estimados foram usados para calcular as vendas

num período a preço do ano anterior (ano base).(7) Ver Machado e Santos Silva (2001) para mais detalhes.

vista especializada, pelo que serão razoavelmenterepresentativas dos atributos que os consumidoreslevam em consideração na compra de um automó-vel novo. Apesar deste conjunto de variáveis serrelativamente completo e fornecer informação de-talhada no que diz respeito ao equipamento dosveículos e suas especificações técnicas (ver Qua-dro 1 da secção anterior), existem característicasimportantes que não estão incluídas nesta lista.Por exemplo, o estilo do carro e a sua qualidade deconstrução são certamente factores relevantes paraos consumidores que não estão disponíveis nesteestudo e em termos gerais são difíceis de medir.

De forma a compensar parcialmente a falta destetipo de variáveis, um conjunto de dummies indi-cando a origem do país construtor foram incluídascomo regressores.(8) Este conjunto de dummies po-derão ajudar a reduzir a dependência condicionalentre as observações correspondentes a automó-veis produzidos pela mesma empresa. A lista dasvariáveis incluídas na especificação final e a formacomo estas entram no modelo é apresentada noQuadro 2.(9) Note-se que os valores dos parâme-tros estimados não serão reportados, uma vez quenão têm um interesse directo e são de difícil inter-pretação (ver Pakes, 2002).

O Quadro 3 apresenta a decomposição do tipoOaxaca da variação dos preços em variação purados preços e uma estimativa da variação de quali-dade dos automóveis novos que foram vendidos.

A análise destes resultados mostram que a qua-lidade dos automóveis novos no mercado portu-guês aumentou em média 4.8 por cento ao ano en-tre 1997 e 2001.(10) Esta melhoria na qualidade foiparticularmente elevada em 1999 e 2000, onde ocrescimento atingiu cerca de 6 por cento.

A comparação entre o índice de preços hedóni-cos e a correspondente componente do Índice de

24 Banco de Portugal /Boletim económico /Dezembro 2002

Artigos

Quadro 2

DEFINIÇÃO DOS REGRESSORES UTILIZADOS

Designação Definição

CntrlLock . . . . . . . . . 1 se tem fecho centralizadoCntrlLockR . . . . . . . 1 se tem fecho centralizado com comando

à distânciaLumb . . . . . . . . . . . . 1 se tem banco do condutor com regulação

apoio lombarEltrcSR . . . . . . . . . . 1 se tem tecto de abrir eléctricoPwrS . . . . . . . . . . . . 1 se tem direcção assistidaComp . . . . . . . . . . . . 1 se tem computador de bordoAirCon . . . . . . . . . . . 1 se tem ar condicionadoImmob . . . . . . . . . . . 1 se tem imobilizadorABS . . . . . . . . . . . . . 1 se tem ABSLeather . . . . . . . . . . . 1 se tem bancos em peleTlscpcAdj . . . . . . . . . 1 se tem volante regulável em alcanceEltrcW . . . . . . . . . . . 0 se não tem elevador eléctrico dos vidros, 1 se tem

apenas nos vidros da frente, 2 se tem nos 4 vidrosFog . . . . . . . . . . . . . . 1 se tem faróis antinevoeiroCassettes . . . . . . . . . 1 se tem som (rádio + cassetes)CD . . . . . . . . . . . . . . 1 se tem som (rádio + CD)Tank . . . . . . . . . . . . . Logaritmo da capacidade do depósitoCons . . . . . . . . . . . . . Consumo CombinadoTransF . . . . . . . . . . . 1 se transmissão dianteiraCC . . . . . . . . . . . . . . Logaritmo da cilindradaDiesel . . . . . . . . . . . . 1 se tipo de combustível for gasóleoPwr . . . . . . . . . . . . . PotênciaMaxS . . . . . . . . . . . . Velocidade máximaAccel . . . . . . . . . . . . AceleraçãoBoot . . . . . . . . . . . . . Capacidade da malaDoors . . . . . . . . . . . . 1 se tem quarto ou cinco portasBR . . . . . . . . . . . . . . 1 se carrinhaCO . . . . . . . . . . . . . . 1 se coupéCA . . . . . . . . . . . . . . 1 se descapotávelRO . . . . . . . . . . . . . . 1 se descapotável desportivoOR . . . . . . . . . . . . . . 1 se todo-o-terrenoMPV . . . . . . . . . . . . 1 se monovolumeD . . . . . . . . . . . . . . . 1 se alemãoS . . . . . . . . . . . . . . . . 1 se suecoJ . . . . . . . . . . . . . . . . 1 se japonêsK . . . . . . . . . . . . . . . 1 se coreanoUSA. . . . . . . . . . . . . 1 se é dos Estados Unidos da AméricaE. . . . . . . . . . . . . . . . 1 se EspanholEast . . . . . . . . . . . . . 1 se é dos países de lesteUK . . . . . . . . . . . . . . 1 se é do Reino Unido

Quadro 3

ESTIMATIVAS OBTIDAS A PARTIR DADECOMPOSIÇÃO OAXACA

Taxa de variação homóloga

Qualidade Preço Total

1998 . . . . . . . . . . . . . 4.72 0.94 5.711999 . . . . . . . . . . . . . 6.12 1.08 7.262000 . . . . . . . . . . . . . 5.97 0.77 6.782001 . . . . . . . . . . . . . 2.60 0.60 3.21

Média. . . . . . . . . . . . 4.84 0.85 5.73

(8) Como em Santos e Coimbra (1995), uma única variável dummyfoi utilizada para todos os países de leste.

(9) Para além das variáveis incluídas na tabela, o modelo final in-clui igualmente o produto da cilindrada (CC) com a dummy re-lativa ao combustível (Diesel) e com o consumo combinado(Cons).

(10)Para dar uma ideia da importância do uso de pesos neste tipode estudos, é interessante realçar o facto de que, se ignorásse-mos a informação relativa às vendas, a estimativa para o cres-cimento da qualidade, em termos médios, seria de apenas 1.6por cento.

Preços no Consumidor (IPC) é igualmente interes-sante. O Quadro 4 apresenta o IPC total, a compo-nente do IPC correspondente à venda de veículosnovos, a estimativa hedónica para esta componen-te do índice de preço e os valores corrigidos doIPC obtidos a partir destas estimativas. É de real-çar o facto de, apesar de o IPC ser baseado numametodologia e informação diferentes, a variaçãoda componente do IPC relativa à venda de veícu-los novos ser relativamente próxima do índice depreços hedónicos anual, e de uma forma particularpara os dois primeiros anos. No entanto, para osdois últimos anos, o IPC fica claramente acima dasvariações registadas pelo índice de preços paraveículos novos. A diferença entre o IPC e o índicede preços hedónicos atinge um máximo de 2.16 em2001 (1.34 em média entre 1997 e 2001). De qual-quer forma, e considerando os valores reportadosno Quadro 3, parece claro que o IPC consegue eli-minar uma parte substancial do impacto das varia-ções de qualidade.

Note-se que em 1997 a metodologia para aconstrução do IPC foi substancialmente revista(Instituto Nacional de Estatística, 1998). Em parti-cular, desde 1997, a componente correspondente àaquisição de automóveis de passageiros novos temem consideração a informação de cerca de 20 mo-delos diferentes divididos em três categorias deacordo com a cilindrada. Em cada classe são consi-derados os modelos mais vendidos.(11) Aparente-mente, esta metodologia terá resultado razoavel-mente bem até 1999, mas os resultados para osanos mais recentes são menos satisfatórios. De fac-to, tendo em consideração que o peso da compo-nente veículos novos no IPC geral é sensivelmente7 por cento, a diferença entre esta componente doIPC e as estimativas do índice de preços hedónicosnão é negligenciável. Tal como é reportado noQuadro 4, a diferença implica uma sobrestimaçãodo IPC geral de aproximadamente 0.1 pontos per-centuais (p.p.) em termos médios, atingindo ummáximo de 0.15 p.p. em 2001. Este facto, sugereque com a metodologia actual será necessária umaactualização regular dos modelos a incluir na ela-boração do IPC, de forma a levar em consideraçãoas alterações das quotas de mercado dos diferentesmodelos.

4. CONCLUSÃO

Os resultados deste estudo mostram que a qua-lidade média dos automóveis de passageiros no-vos tem aumentado significativamente no merca-do português e que este factor tem de ser levadoem consideração na estimação de índices de pre-ços. Naturalmente, a complexidade de um estudocomo este torna impraticável o uso desta metodo-logia pelas agências de estatística de uma formaregular para aferir das alterações de qualidade naelaboração de índices de preços. Deste modo, mé-todos mais simples são mais aconselháveis.

Os resultados descritos na secção anterior suge-rem que a metodologia adoptada pelo INE na ela-boração do IPC foi razoavelmente positiva na con-tabilização das alterações de qualidade de automó-veis de passageiros novos. No entanto, a divergên-cia crescente entre o índice de preços calculadoneste estudo e os resultados do IPC sugerem queeste necessita de uma actualização com alguma re-gularidade. Os resultados do estudo indicam quea componente do IPC correspondente à venda deveículos novos terá sido sobrestimada no máximoem 2.2 p.p. por ano. Isto corresponde a uma so-brestimação do IPC geral em cerca de 0.15 p.p. porano. Finalmente, é igualmente possível concluirque a qualidade de automóveis de passageiros no-vos em Portugal aumentou em média 4.8 por cen-to por ano entre 1997 e 2001.

Banco de Portugal /Boletim económico /Dezembro 2002 25

Artigos

Quadro 4

ÍNDICE DE PREÇOS NO CONSUMIDOR

Taxa de variação homóloga

Dados oficiais Estimativa hedónica

IPCveículos

novos

IPCtotal

Índice depreços paraautomóveis

novos

IPCtotal

ajustado

1998 . . . . . . . 1.72 2.78 0.94 2.721999 . . . . . . . 1.88 2.34 1.08 2.282000 . . . . . . . 2.42 2.87 0.77 2.752001 . . . . . . . 2.76 4.35 0.60 4.20

Média . . . . . 2.19 3.08 0.85 2.98

(11)Agradecemos a Daniel Santos e Rui Evangelista do InstitutoNacional de Estatística pela disponibilização desta informação.

REFERÊNCIAS

Bode, B. e van Dalen, J. (2001). Quality-CorrectedPrice Indexes of New Passenger Cars in theNetherlands, 1990-1999, Paper presented atthe Sixth Meeting of the International Wor-king Group on Price Indexes (Ottawa Group)in Canberra.

Boskin, M.J.; Dulberger, E.R.; Gordon, R.J.; Grili-ches, Z. e Jorgenson, D. (1996). Toward aMore Accurate Measure of the Cost of Living,Final Report to the Senate Finance Committeefrom the Advisory Commission to Study theConsumer Price Index.

Bover, O. e Velilla, P. (2002). Hedonic House Pri-ces Without Characteristics: The Case of NewMultiunit Housing. European Central Bank,Working Paper No. 117.

Hoffmann, J. e Kurz, C. (2002). Rent Indices forHousing in West Germany 1985 to 1998, Eu-ropean Central Bank, Working Paper No. 116.

Instituto Nacional de Estatística (1998). Índice dePreços no Consumidor (IPC97) Nova Série(Base 100:1997), Instituto Nacional de Estatís-tica/Departamento de Estatísticas Socio-Económicas, Lisboa.

Izqierdo, M.; Licandro, O. e Maydeu, A. (2001).Car Quality Improvements and Price Indicesin Spain. Estudios Económicos, nº 72, Banco deEspaña, Madrid.

Machado, J.A.F. e Santos Silva, J.M.C. (2001). Iden-tification with Averaged Data and Implicati-ons for Hedonic Regression Studies, Bancode Portugal, Economic Research Department,Working Paper No. 10-01, Lisbon.

Moch, D. (2001). Price Indices for Information andCommunication Technology Industries – AnApplication to the German PC Market, ZEWDiscussion Paper No. 01-20, Mannheim.

Oaxaca R. (1973). “Male-Female Wage Differenti-als in Urban Labor Markets”, InternationalEconomic Review, 14, 693-709.

Pakes, A. (2002). A Reconsideration of HedonicPrice Indices with an Application to PC’s.NBER Working paper series, Working Paper8715.

Reis, H.J. e Santos Silva, J.M.C. (2002), HedonicPrices Indexes for New Passenger Cars inPortugal (1997-2001 Banco de Portugal, Eco-nomic Research Department, Working PaperNo.10-02, Lisbon.

Santos, E. e Coimbra, C. (1995)."Preços de Auto-móveis e Alterações de Qualidade", Banco dePortugal Boletim Económico, Setembro, 57-64.

Triplett, J. (2000). Handbook on Quality Adjust-ment of Price Indexes for Information andCommunications Technology Products(draft). Organisation for Economic Cooperati-on and Development, Paris.

26 Banco de Portugal /Boletim económico /Dezembro 2002

Artigos

NOTA SOBRE UMA LEI “EXPLOSIVA”*

António S. Pinto Barbosa**

De acordo com o artigo 24, nº 3, da Lei das Fi-nanças Locais, de 6 de Agosto de 1998:

“Os encargos anuais com amortizações e jurosdos empréstimos a médio e longo prazo, incluindoos dos empréstimos obrigacionistas não podemexceder o maior dos limites do valor correspon-dente a três duodécimos dos Fundos Geral Muni-cipal e de Coesão Municipal que cabe ao municí-pio ou a 20% das despesas realizadas para investi-mento pelo município no ano anterior.”

Será esta lei suficientemente disciplinadora doendividamento das autarquias? Ou será possível,pelo contrário, um endividamento ilimitado e in-sustentável, apesar de assegurado o cumprimentosistemático desta norma? Demonstrar-se-á, exami-nando os limites da indisciplina consentidos pelalei, tratar-se deste último caso.(1) Para isso, interes-sará analisar o comportamento extremo de umaautarquia com incontida propensão ao despesismoe, simultaneamente, ao financiamento deste atra-vés do recurso exclusivo ao crédito, tudo, é claro,dentro dos limites permitidos pela lei.

Consideremos, assim, uma autarquia que finan-cia o seu investimento socorrendo-se exclusiva-mente do endividamento, sendo Kt o stock de dívi-da (e, supondo amortizações similares, neste caso

também, o stock de capital) em t. Admitamos que,por ser modesto o valor correspondente aos trêsduodécimos dos Fundos Geral Municipal e deCoesão Municipal que cabe ao município, só o se-gundo dos limites indicados na lei é relevante.(2)

Neste caso ter-se-á:

� �i K It t� �� �

� 1 102. (1)

onde i e � são a taxa de juro e a taxa de amortiza-ção aplicáveis à dívida, enquanto que I t representao endividamento adicional, em termos brutos, noperíodo. O lado esquerdo de (1) representa, pois, oserviço da dívida no período, enquanto que o ladodireito representa o limite do endividamento im-posto pela lei. Tem-se, por outro lado, a relação,

� �K I Kt t t� � ��

1 1� . (2)

Usando (2) em (1) obtém-se

� � � �i K K Kt t t� � � �� � �

� �1 1 202 02 1. . (3)

ou, supondo i � �� 02. ,

� �

Ki

Kt t� �

�

� �1 2

02 102..

.�

�

(4)

o que representa uma dinâmica explosiva para Kdado que � �02 1 02. . .� � �� �i

A intuição deste resultado poderá ainda melho-rar se usarmos (2) em (1) de modo a substituir Kt�1

no lado esquerdo desta desigualdade:

� � � �� �i I K It t t� � � �� � �

� �1 2 11 02. . (5)

Banco de Portugal /Boletim económico /Dezembro 2002 27

Artigos

* As opiniões expressas no artigo são da inteira responsabilidadedo autor e não coincidem necessariamente com a posição doBanco de Portugal.Agradeço os comentários e sugestões feitos a uma versão preli-minar deste artigo por Paulo Bárcia, Rui Baleiras, Vítor Cons-tâncio, Luís C. Cunha, Mário Páscoa, Maximiano Pinheiro eVasco Santos. Responsabilidade por eventuais erros permanececomigo.

** Faculdade de Economia, Universidade Nova de Lisboa.(1) Refira-se que os aspectos dinâmicos da lei aqui abordados já

estavam presentes anteriormente, no Decreto-Lei nº 98, de 29de Março de 1984.

(2) Como adiante se tornará claro, esta hipótese não limita o argu-mento que se pretende desenvolver.

Esta expressão põe em evidência I t�1, como va-riável de decisão no período t�1, dado o valor deKt�2 herdado do passado. A escolha de I t�1 tem re-flexo nos dois membros da desigualdade e deverá,por isso, ser feita de modo a satisfazê-la. As linhasE e D no gráfico seguinte retratam, respectivamen-te, o lado esquerdo e o lado direito da desigualda-de, como funções de I t�1, dado Kt�2.