Embed Size (px)

Citation preview

BANCO DO BRASIL, S.A. SUCURSAL EM PORTUGAL DEMONSTRAÇÕES FINANCEIRAS E NOTAS ÀS CONTAS 2008 (EM LIQUIDAÇÃO)

Índice

Demonstração de Resultados (em liquidação)

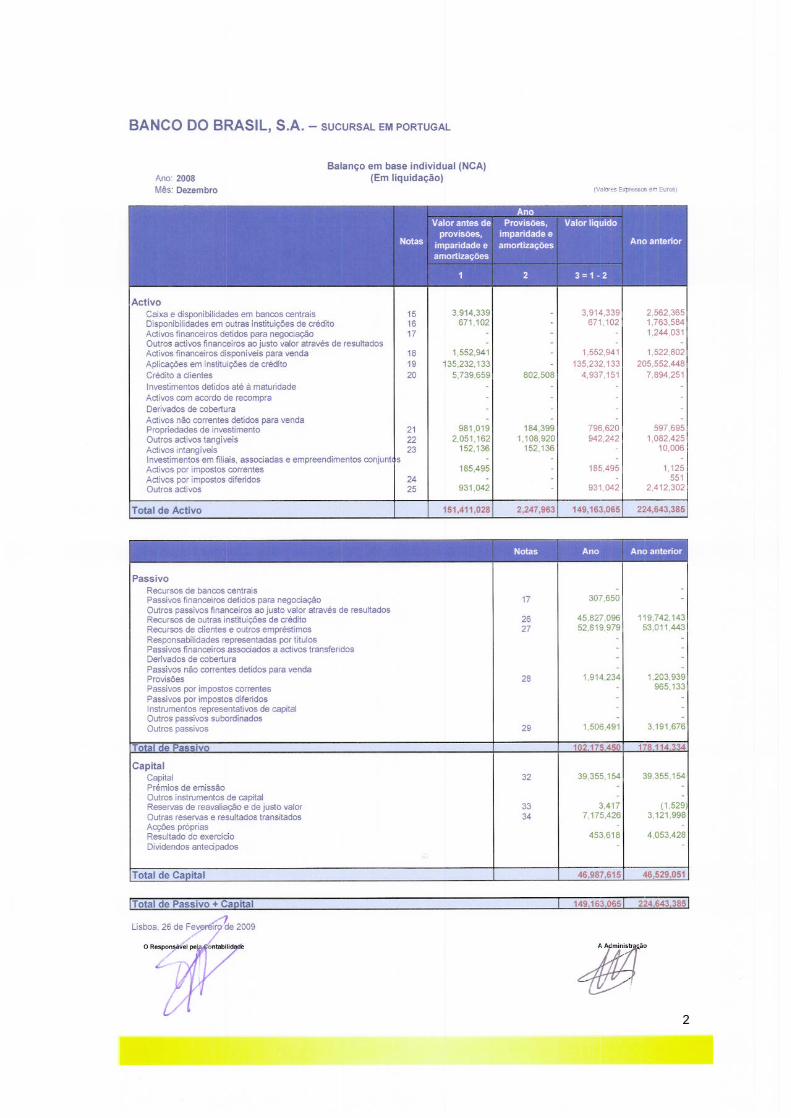

Balanço (em liquidação)

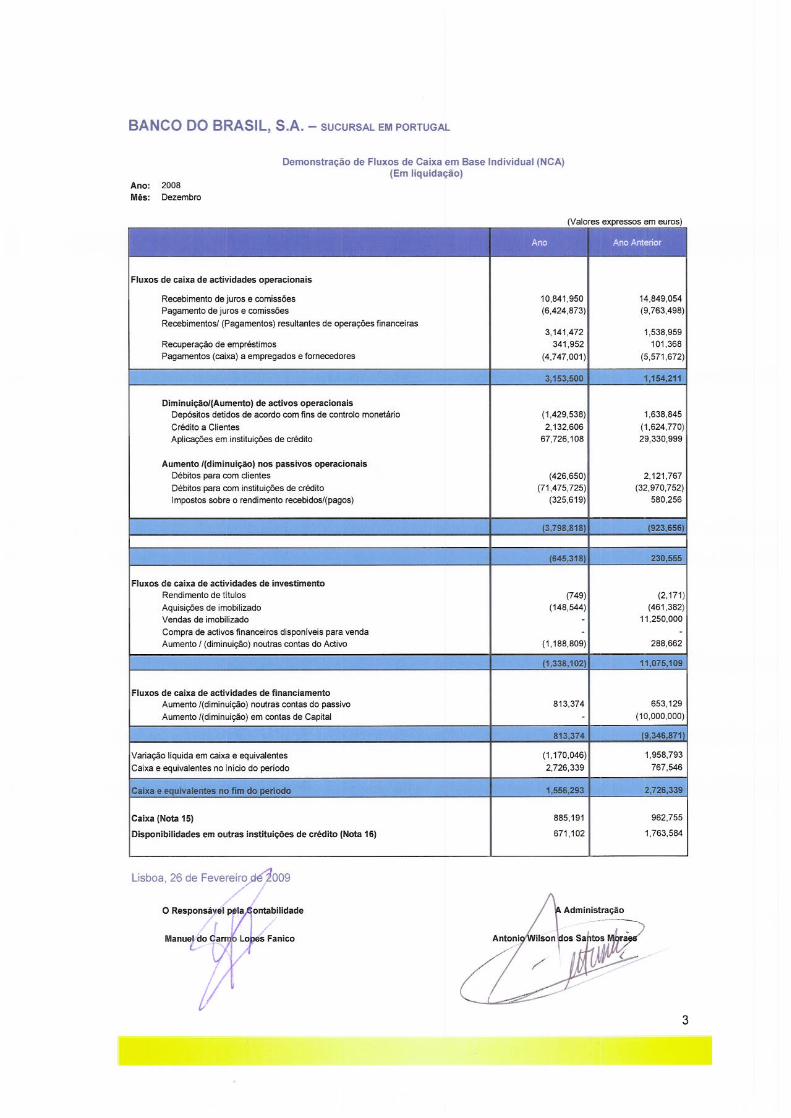

Demonstração dos Fluxos de Caixa (em liquidação)

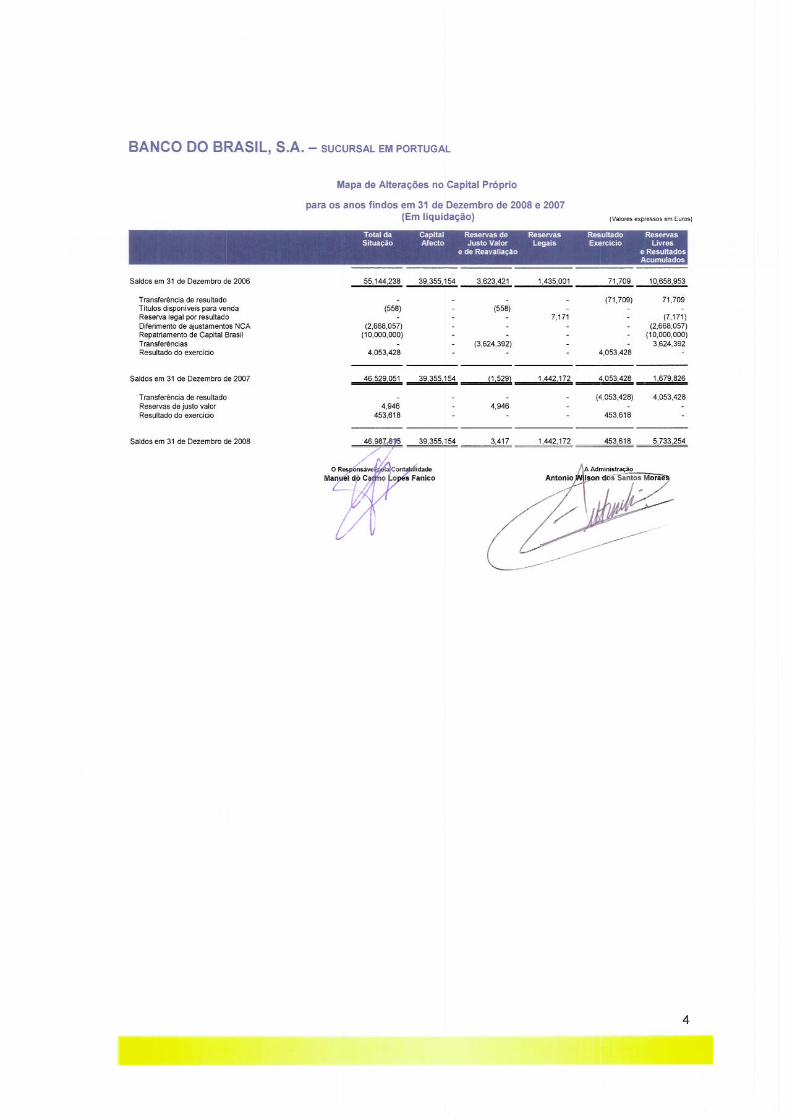

Mapa de Alterações no Capital Próprio (em liquidação)

Notas Anexas às Demonstrações Financeiras Individuais (em liquidação)

Certificação das Contas

5

Notas Anexas às Demonstrações Financeiras (Em liquidação)

6

1. ACTIVIDADE

O Banco do Brasil, S.A. – Sucursal em Portugal, (“Sucursal”) opera em Portugal desde 1972, mediante despacho do Ministério das Finanças de 7 de Março de 1972.

A Sucursal tem por objecto principal a realização de operações financeiras e a prestação de todos os serviços permitidos aos bancos de acordo com a legislação em vigor, centrando-se a sua actividade na captação de recursos de terceiros os quais aplica em operações de financiamento e comércio externo. A Sucursal dispõe actualmente de 4 balcões.

Concluiu-se, em 31/12/2008, o processo de instalação em Portugal do Banco do Brasil AG – Sucursal em Portugal, uma sucursal do Banco do Brasil na Áustria, a qual vai iniciar a sua actividade em 01/01/2009. A Gerência prevê transferir para a nova sucursal toda a actividade do Banco do Brasil, S.A. – Sucursal em Portugal, com o subsequente encerramento da mesma.

2. RESUMO DAS PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas e critérios valorimétricos aplicados na preparação destas demonstrações financeiras são indicados abaixo.

2.1.BASES DE APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E

COMPARABILIDADE As demonstrações financeiras agora apresentadas foram aprovadas pelo Comité de Administração da Sucursal em 26 de Fevereiro de 2009 e reflectem os resultados das operações da Sucursal, para o período de doze meses findo em 31 de Dezembro de 2008 e 2007. As demonstrações financeiras são apresentadas em euros. As demonstrações financeiras da Sucursal não foram preparadas no pressuposto da continuidade das operações, pelo facto da Sucursal ter sido liquidada em 31 de Dezembro de 2008. No exercício de 2006, no âmbito do disposto no Regulamento (CE) nº1606/2002 do parlamento Europeu e do Conselho, de 19 de Julho de 2002, na sua transposição para a legislação Portuguesa através do Decreto-Lei nº35/2005, de 17 de Fevereiro e do Aviso do Banco de Portugal n.º 1/2005, as demonstrações financeiras da Sucursal passaram a ser preparadas de acordo com as Normas de Contabilidade Ajustadas (NCA), tal como definidas pelo Banco de Portugal. As NCA traduzem-se na aplicação às demonstrações financeiras individuais das Normas Internacionais de Relato Financeiro (IFRS) tal como adoptadas pela União Europeia, com excepção de algumas matérias reguladas pelo Banco de Portugal, como: a carteira de crédito e garantias está sujeita à constituição de provisões para riscos

específicos e riscos gerais de crédito, nos termos do Aviso do Banco de Portugal nº 3/2005, de 21 de Fevereiro e a valorimetria desta componente deverá ser efectuada de acordo com o disposto no Aviso nº 1/2005;

o impacto ao nível das responsabilidades por pensões de reforma, resultante da

aplicação do IAS 19 com referência a 31 de Dezembro de 2005 poderá ser reconhecido em resultados transitados, por um prazo de 5 anos, com excepção da parte relativa a responsabilidades por cuidados médicos pós-emprego e alteração dos pressupostos relativos à tábua de mortalidade, para as quais o prazo se estende até aos 7 anos, conforme definido nos Avisos do Banco de Portugal nº 4/2005 e nº12/2005, de 21 de Fevereiro e 22 de Dezembro, respectivamente; e

7

os activos tangíveis serão mantidos ao custo de aquisição, salvo quando se verifiquem

reavaliações extraordinárias, legalmente autorizadas, caso em que as mais valias daí resultantes serão incorporadas em sub-rubrica apropriada da conta "Reservas legais de reavaliação”.

Os IFRS incluem as normas contabilísticas emitidas pelo International Accounting Standards Board (IASB) e as interpretações emitidas pelo International Financial Reporting Interpretation Committee (IFRIC), e pelos respectivos órgãos antecessores. Até 31 de Dezembro de 2005, as demonstrações financeiras individuais da Sucursal, foram preparadas e apresentadas de acordo com o Plano de Contas para o Sistema Bancário (PCSB) estabelecido pelo Banco de Portugal através da Instrução 4/96, de 17 de Junho. Assim a Sucursal, apresentou em 2006, pela primeira vez, as demonstrações financeiras de acordo com os princípios de reconhecimento e mensuração definidos nas NCA. As demonstrações financeiras foram preparadas de acordo com o princípio do custo histórico, modificado pela aplicação do justo valor para os instrumentos financeiros derivados, activos e passivos financeiros detidos para negociação, outros activos financeiros ao justo valor através de resultados e activos financeiros disponíveis para venda, excepto aqueles para os quais o justo valor não esteja disponível. Os outros activos e passivos financeiros e activos e passivos não financeiros são registados ao custo amortizado ou ao custo histórico.

As políticas contabilísticas apresentadas nesta nota foram aplicadas de forma consistente em todos os períodos apresentados nas demonstrações financeiras, excepto nas situações identificadas para dar cumprimento da preparação das demonstrações financeiras numa óptica de liquidação.. Alguns dos valores do ano anterior foram ainda reclassificados para cumprir com a apresentação do ano corrente.

2.2.RELATO POR SEGMENTOS

Um segmento de negócio é um grupo de activos e operações criados para providenciar produtos ou serviços, sujeitos a riscos e a benefícios, diferentes dos verificados noutros segmentos. Um segmento geográfico está associado à oferta de produtos ou serviços num ambiente económico específico, caracterizado por ter riscos e benefícios distintos aos verificados em segmentos que operam em outros ambientes económicos.

2.3.OPERAÇÕES EM MOEDA ESTRANGEIRA

Moeda funcional e moeda de apresentação Os itens incluídos nas demonstrações financeiras são mensurados utilizando a moeda do ambiente económico primário em que a entidade opera. As demonstrações financeiras da Sucursal são apresentadas em euros, sendo esta a sua moeda funcional e de relato financeiro.

Transacções e Saldos

As transacções em moeda estrangeira são convertidas à taxa de câmbio da data da transacção. Os activos e passivos monetários denominados em moeda estrangeira, que estão contabilizados ao custo histórico, são convertidos à taxa de câmbio da data de balanço. As diferenças cambiais resultantes da conversão são reconhecidas em resultados de reavaliação cambial. Os activos e passivos não monetários denominados em moeda estrangeira, registados ao custo histórico, são convertidos à taxa de câmbio da data da

8

transacção. Activos e passivos não monetários registados ao justo valor são convertidos à taxa de câmbio da data em que o justo valor foi determinado.

2.4.ACTIVOS FINANCEIROS

Os activos financeiros são reconhecidos pela Sucursal na data de negociação ou contratação. Nos casos em que por imposição contratual ou legal/regulamentar os direitos e obrigações subjacentes se transferem em datas diferentes, será utilizada a última data relevante.

A Sucursal classifica os seus activos financeiros nas seguintes categorias: activos financeiros detidos para negociação, activos financeiros disponíveis para venda, aplicações em instituições de crédito e crédito a clientes.

Activos financeiros detidos para negociação Um activo financeiro é classificado nesta categoria se o principal objectivo associado à sua

aquisição for a venda no curto prazo. Os instrumentos financeiros derivados também são classificados nesta categoria como activos financeiros detidos para negociação, excepto quando façam parte de uma relação de cobertura. Os dividendos associados a estas carteiras são registados em resultados de activos e passivos avaliados ao justo valor através de resultados.

Activos financeiros disponíveis para venda Activos financeiros disponíveis para venda são aqueles cuja intenção da Sucursal é a sua

detenção por um período indeterminado de tempo, e que poderão ser vendidos no caso de existir uma necessidade de liquidez ou mudanças nas taxas de juro, taxas de câmbio ou preço de acções. A compra e venda de activos financeiros disponíveis para venda, é reconhecida na data da transacção, data em que a Sucursal se compromete a adquirir ou a vender o activo. Os activos financeiros são inicialmente reconhecidos ao justo valor, adicionado dos custos de transacção. O desreconhecimento é efectuado quando expira o direito de recebimento de fluxos de caixa dos activos, ou quando a Sucursal tenha transferido substancialmente os riscos e benefícios do activo.

Activos disponíveis para venda são subsequentemente mensurados ao justo valor. Ganhos

e perdas que advenham de alterações no justo valor de activos disponíveis para venda são reconhecidos directamente em reservas de justo valor em capitais próprios, até o activo ser desreconhecido ou estar em imparidade, situação em que os valores previamente acumulados são reconhecidos na demonstração de resultados. Contudo, para activos classificados como disponíveis para venda, o juro calculado é reconhecido na demonstração de resultados em margem financeira. Os dividendos recebidos de activos disponíveis para venda são reconhecidos na demonstração de resultados, em rendimentos de instrumentos de capital, quando o direito de recebimento da entidade for estabelecido.

O justo valor de investimentos cotados em mercados activos é baseado no bid price. Se um

activo financeiro não tiver mercado activo (e para títulos não cotados), a Sucursal determina o justo valor através de técnicas de valorização (modelos, com inputs, tais como o discout cash flow). No caso de acções não cotadas, estas encontram-se reconhecidas ao custo histórico sempre que não exista disponível um valor de mercado e não seja possível determinar com fiabilidade o seu justo valor.

9

Aplicações em instituições de crédito e créditos a clientes

O crédito e outros valores a receber compreende todos os activos financeiros correspondentes ao fornecimento de dinheiro, bens ou serviços a um devedor. Este conceito abrange a actividade típica da concessão de crédito a clientes.

O crédito a clientes é reconhecido inicialmente pelo seu justo valor e subsequentemente ao custo amortizado líquido de perdas de imparidade.

Os juros, comissões e outros custos e proveitos que sejam considerados incrementais (associados à operação de crédito) são periodificados ao longo da vida das operações de acordo com a taxa efectiva, independentemente do momento em que são cobrados ou pagos.

O crédito a clientes só é desreconhecido do balanço quando expiram os direitos contratuais da Sucursal à sua recuperação ou forem transferidos substancialmente todos os riscos e benefícios associados à sua detenção.

As garantias prestadas e compromissos irrevogáveis ou revogáveis são registados nas contas extrapatrimoniais pelo valor em risco, sendo os fluxos de comissões, juros ou outros proveitos registados em resultados ao longo da vida das operações.

2.5.PASSIVOS FINANCEIROS

Um instrumento é classificado como passivo financeiro quando existe uma obrigação contratual da sua liquidação ser efectuada mediante a entrega de dinheiro ou de outro activo financeiro, independentemente da sua forma legal. Os passivos financeiros detidos para negociação são registados ao justo valor e incluem os instrumentos financeiros derivados com valor negativo. Os outros passivos financeiros incluem recursos de instituições de crédito e de clientes. Estes passivos financeiros são registados (i) inicialmente pelo seu justo valor deduzido dos custos de transacção incorridos e (ii) subsequentemente ao custo amortizado, com base no método linear.

2.6.COMPENSAÇÃO DE INSTRUMENTOS FINANCEIROS

Activos e passivos financeiros são apresentados no balanço pelo seu valor líquido quando (i) existe a possibilidade legal de compensar os montantes já reconhecidos e (ii) exista a intenção de os liquidar pelo seu valor líquido ou realizar o activo e liquidar o passivo simultaneamente.

2.7.INSTRUMENTOS FINANCEIROS DERIVADOS

A Sucursal utiliza instrumentos financeiros derivados (forwards cambiais) para cobertura do risco cambial resultante de actividades de financiamento e investimento. Todos os derivados da Sucursal não se classificam contabilisticamente como de cobertura, por não cumprirem as condições definidas na norma IAS 39, pelo que são registados como de negociação.

Os Instrumentos financeiros derivados de negociação são reconhecidos na data da sua

negociação pelo seu justo valor. Subsequentemente, o justo valor dos instrumentos financeiros derivados é reavaliado numa base regular, sendo os ganhos ou perdas resultantes dessa reavaliação registados directamente em resultados.

10

O justo valor dos instrumentos financeiros derivados corresponde ao seu valor de mercado,

quando disponível, ou é determinado tendo por base técnicas de valorização de acordo com modelos de desconto de fluxos de caixa.

2.8.RECLASSIFICAÇÃO ENTRE CATEGORIAS DE INSTRUMENTOS FINANCEIROS

Em Outubro de 2008 o IASB emitiu a revisão da norma IAS 39 - Reclassificação de instrumentos financeiros (Amendements to IAS 39 Financial Instruments: Recognition and Measurement and IFRS 7: Financial Instruments Disclosures). Esta alteração veio permitir que uma entidade transfira de activos financeiros ao justo valor através de resultados - negociação para as carteiras de activos financeiros disponíveis para venda, "Loans and Receivables" ou para activos financeiros detidos até à maturidade ("Held-to-maturity"), desde que esses activos financeiros obedeçam às características de cada categoria. As transferências de activos financeiros disponíveis para venda para as categorias de "Loans and receivables" e "Held-to-maturity" são também permitidas. São proíbidas as transferências de e para activos e passivos financeiros ao justo valor por decisão da própria entidade ("Fair Value Option").

2.9.RECONHECIMENTO DE JUROS

Os resultados decorrentes de juros de instrumentos financeiros mensurados ao custo amortizado, são reconhecidos nas rubricas de juros e proveitos similares ou juros e encargos similares, utilizando o método da taxa efectiva.

2.10.RENDIMENTOS DE SERVIÇOS E COMISSÕES

Os rendimentos de serviços e comissões são reconhecidos da seguinte forma:

Os rendimentos de serviços e comissões obtidos à medida que os serviços são prestados são reconhecidos em resultados no período a que se referem.

Os rendimentos de serviços e comissões de um instrumento financeiro são registados em rendimentos de serviços e comissões quando não integram a taxa efectiva. Neste último caso são reconhecidos em margem financeira.

2.11.IMPARIDADE DE ACTIVOS FINANCEIROS

Crédito De acordo com o disposto no Aviso do Banco de Portugal n.º1/2005 a carteira de créditos e garantias está sujeita à constituição de provisões nos termos do Aviso do Banco de Portugal n.º 3/2005. Imparidade

Conforme referido na política contabilística 2.1, a Sucursal aplica nas suas contas as NCA's pelo que, de acordo com o definido nos nº 2 e 3 do Aviso nº 1/2005 do Banco de Portugal, a valorimetria e provisionamento do crédito concedido mantém o regime definido pelas regras do Banco de Portugal aplicado pela Sucursal nos exercícios anteriores, como segue:

11

Provisão específica para crédito concedido

A provisão específica para crédito concedido é baseada na avaliação dos créditos vencidos, incluindo os créditos vincendos associados, e créditos objecto de acordos de reestruturação, destinando-se a cobrir créditos de risco específico, sendo apresentada como dedução ao crédito concedido. A avaliação desta provisão é efectuada periodicamente pela Sucursal tomando em consideração a existência de garantias reais, o período de incumprimento e a actual situação financeira do cliente.

A provisão específica assim calculada assegura o cumprimento dos requisitos estabelecidos pelo Banco de Portugal através dos Avisos nº 3/95 de 30 de Junho, nº 7/00 de 27 de Outubro e nº 8/03 de 30 de Janeiro.

Provisão para riscos gerais de crédito

Esta provisão destina-se a cobrir riscos potenciais existentes em qualquer carteira de crédito concedido, incluindo os créditos por assinatura, mas que não foram identificados como de risco específico, encontrando-se registada no passivo.

A provisão para riscos gerais de crédito é constituída de acordo com o disposto no Aviso nº 3/95 de 30 de Junho, Aviso nº 2/99 de 15 de Janeiro e Aviso nº8/03 de 30 de Janeiro, do Banco de Portugal.

Provisão para risco país

A provisão para risco país é constituída de acordo com o disposto no Aviso nº 3/95 de 30 de Junho do Banco de Portugal, sendo calculada segundo as directrizes da Instrução N.º 94/96, de 17 de Junho, do Boletim de Normas e Instruções do Banco de Portugal, incluindo as alterações, de Outubro de 1998, ao disposto no número 2.4 da referida Instrução.

Anulação contabilística de créditos ('write-offs')

A anulação contabilística de créditos é feita pela utilização de provisões para crédito quando estas, de acordo com os critérios definidos nesta política, correspondem a 100% do valor dos créditos. As recuperações posteriores destes créditos são contabilizadas como proveitos no exercício em que ocorram.

Outros activos financeiros A Sucursal avalia regularmente se existe evidência objectiva de que um activo financeiro, ou grupo de activos financeiros, apresenta sinais de imparidade. Para os activos financeiros que apresentam sinais de imparidade, é determinado o respectivo valor recuperável, sendo as perdas por imparidade registadas por contrapartida de resultados. Um activo financeiro, ou grupo de activos financeiros, encontra-se em imparidade sempre que exista evidência objectiva de imparidade resultante de um ou mais eventos que ocorreram após o seu reconhecimento inicial, tais como: (i) para os títulos cotados, uma desvalorização continuada ou de valor significativo na sua cotação, e (ii) para títulos não cotados, quando esse evento (ou eventos) tenha um impacto no valor estimado dos fluxos de caixa futuros do activo financeiro, ou grupo de activos financeiros, que possa ser estimado com razoabilidade. Quando existe evidência de imparidade nos activos financeiros disponíveis para venda, a perda potencial acumulada em reservas de justo valor, correspondente à diferença entre o custo de aquisição e o justo valor actual, deduzida de qualquer perda de imparidade no

12

activo anteriormente reconhecida em resultados, é transferida para resultados. Se num período subsequente o montante da perda de imparidade diminui, a perda de imparidade anteriormente reconhecida é revertida por contrapartida de resultados do exercício até à reposição do custo de aquisição se o aumento for objectivamente relacionado com um evento ocorrido após o reconhecimento da perda de imparidade, excepto no que se refere a acções ou outros instrumentos de capital, caso em que a reversão da imparidade é reconhecida em reservas de justo valor.

2.12.ACTIVOS INTANGÍVEIS

Os custos incorridos na aquisição de licenças de software são capitalizados assim como as despesas adicionais suportadas pela Sucursal necessárias à sua implementação. Estes custos são amortizados de forma linear segundo a vida útil esperada.

Os custos associados ao desenvolvimento e/ou manutenção de aplicações informáticas

pela Sucursal, sobre os quais seja expectável que venham a gerar benefícios económicos futuros para além de um exercício, são reconhecidos e registados como activos intangíveis. Estes custos de desenvolvimento de software reconhecidos como activos são amortizados durante a sua vida útil, utilizando o método das quotas constantes.

Os custos com a manutenção de aplicações informáticas são reconhecidos como custos

quando incorridos.

2.13.ACTIVOS TANGÍVEIS

Os activos tangíveis da Sucursal encontram-se valorizados ao custo de aquisição deduzido das respectivas amortizações acumuladas e perdas de imparidade. Conforme referido na Nota 2.1, na data da transição para os IFRS, a Sucursal elegeu considerar como custo o valor reavaliado dos seus activos tangíveis, conforme determinado de acordo com as anteriores políticas contabilísticas, o qual era semelhante ao custo depreciado mensurado de acordo com os IFRS ajustado por forma a reflectir variações nos respectivos índices de preços. O custo inclui despesas que são directamente atribuíveis à aquisição dos bens.

Os custos subsequentes com os activos tangíveis são reconhecidos apenas se: (i) for

provável que deles resultarão benefícios económicos futuros para a Sucursal e (ii) se o custo puder ser mensurado com fiabilidade. Todas as despesas com manutenção e reparação são reconhecidas como custo, de acordo com o princípio da especialização dos exercícios.

As amortizações são calculadas segundo o método das quotas constantes, às seguintes

taxas de amortização que reflectem a vida útil esperada dos bens:

Número de anos

Obras em edifícios arrendados 10 (ou durante o período de arrendamento se inferior)

Equipamento informático 3 a 4

Equipamento 4 a 12

Outras imobilizações 3

Quando existe indicação de que um activo possa estar em imparidade, o seu valor recuperável é estimado, devendo ser reconhecida uma perda por imparidade sempre que o valor líquido de um activo exceda o seu valor recuperável. As perdas por imparidade são reconhecidas na demonstração dos resultados.

13

O valor recuperável é determinado como o mais elevado entre o seu preço de venda líquido e o seu valor de uso, sendo este calculado com base no valor actual dos fluxos de caixa estimados futuros que se esperam vir a obter do uso continuado do activo e da sua alienação no fim da sua vida útil.

2.14.CAIXA E EQUIVALENTES DE CAIXA Para efeitos da demonstração de fluxos de caixa, caixa e equivalentes de caixa,

compreendem saldos com uma maturidade inferior a 3 meses quando foram adquiridos, incluindo: caixa, depósitos à ordem em bancos centrais que não tenham restrições, disponibilidades à vista sobre instituições de crédito.

2.15.PROVISÕES Provisões para outros riscos e encargos As provisões para custos de reestruturação e processos legais, são reconhecidas sempre

que: a Sucursal tenha uma obrigação legal ou construtiva resultante de acontecimentos passados; sempre que for mais provável existir uma saída de recursos (do que não existir essa saída de recursos), para liquidar uma obrigação; e o montante possa ser estimado com fiabilidade.

2.16.BENEFÍCIOS A EMPREGADOS

Pensões de reforma A Sucursal subscreveu o Acordo Colectivo de Trabalho Vertical a vigorar em Portugal para o sector bancário. Assim, os empregados e as respectivas famílias têm direito a pensões de reforma e de sobrevivência calculadas de acordo com as disposições específicas do respectivo acordo. O fundo de pensões é suportado através de contribuições efectuadas, com base nos montantes determinados por cálculos actuariais periódicos. O valor do fundo de pensões corresponde ao justo valor dos seus activos à data de balanço. A Sucursal determina anualmente o valor actual das responsabilidades passadas por pensões de reforma através de avaliações efectuadas por actuários qualificados e independentes utilizando o método de “Project Unit Credit”. Os pressupostos actuariais (financeiros e demográficos) utilizados têm por base expectativas à data de balanço para o crescimento dos salários e tábua de mortalidade que se adequa à população da Sucursal. A taxa de desconto é determinada com base em taxas de mercado de obrigações de empresas com baixo risco, de prazo semelhante ao da liquidação das responsabilidades. Contabilisticamente, o activo reconhecido em balanço nos Outros activos, relativamente aos planos de pensões de benefícios definidos é o valor actual das responsabilidades de benefício definido à data do balanço, menos o justo valor dos activos do plano conjuntamente com ajustamentos de ganhos/perdas actuariais não reconhecidas e as responsabilidades com serviços passados. O valor dos ganhos e perdas actuariais resultantes de alterações nos pressupostos actuariais e financeiros e de diferenças entre os pressupostos actuariais e financeiros utilizados e os valores efectivamente verificados são reconhecidos de acordo com o método do corredor e registados na rubrica Outros activos ou Outros passivos – Desvios actuariais. São enquadráveis no corredor, os ganhos ou perdas actuariais acumulados que não excedam 10% do valor das responsabilidades com serviços passados ou 10% do valor do Fundo de Pensões, dos dois o maior. Os valores que excedam o corredor são

14

amortizados em resultados pelo período de tempo médio até à idade esperada de reforma dos Colaboradores abrangidos pelo plano. Nos termos do Aviso do Banco de Portugal nº 4/2005, os desvios actuariais acumulados (positivos) e o acréscimo de responsabilidades resultante da aplicação do IAS 19, em 31 de Dezembro de 2005 foi reconhecido na rubrica Custos diferidos e está a ser amortizado em resultados transitados de acordo com um plano de amortização de prestações uniformes em 5 anos ou 7 anos na parte relativa a responsabilidades com cuidados médicos pós-emprego e alteração dos pressupostos relativos à taxa de mortalidade (com início no exercício de 2006). No exercício de 2008, e devido ao processo de liquidação do Banco do Brasil em Portugal, ocorrido em 31 de Dezembro de 2008, foi reconhecido a totalidade dos custos diferidos em resultados. O Aviso do Banco de Portugal nº 4/2005 determina ainda a obrigatoriedade do financiamento integral pelo fundo das responsabilidades por pensões em pagamento e de um nível mínimo de financiamento de 95% das responsabilidades por serviços passados de pessoal no activo, excepto quanto às responsabilidades ainda não amortizadas nos termos previstos no parágrafo anterior. Os custos com pessoal da Sucursal incluem os seguintes custos, líquidos dos proveitos, relativos a responsabilidades por pensões de reforma: custo do serviço corrente (custo do ano); custo dos juros da totalidade das responsabilidades; rendimento esperado do Fundo de Pensões; e amortização de desvios actuariais ou de alterações de pressupostos fora do

corredor. custos diferidos que se encontravam em balanço até 31 de Dezembro de 2008 e

que foram reconhecidos em resultados, tendo em consideração a liquidação da Sucursal.

Plano complementar de assistência médica Os empregados da Sucursal beneficiam, durante o período de vida activa e reforma, de um

plano de assistência médica definido no Acordo Colectivo de Trabalho. A Sucursal reconhecia até 2006, por contrapartida de resultados, as responsabilidades assumidas por benefícios adquiridos pelos empregados no activo e reformados, relativos ao plano de assistência médica. O encargo do exercício, era apresentado como um reforço da provisão constituída para o efeito, e corresponde aos benefícios adquiridos pelos empregados no próprio ano, determinados com base em avaliação actuarial.

A partir do exercício de 2007, as responsabilidades com assistência médica de

empregados na situação de reforma foram transferidas para o fundo de pensões. Prémio de antiguidade As responsabilidades por serviços passados por prémios de antiguidade são registadas

em balanço na rubrica de outros passivos e a sua variação anual é registada em resultados do exercício – custos com pessoal. O cálculo desta responsabilidade é efectuado por actuário qualificado, sendo utilizados os mesmos pressupostos do plano de pensões.

15

2.17.IMPOSTOS SOBRE LUCROS

A Sucursal está sujeita ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (Código do IRC). Os impostos sobre lucros compreendem os impostos correntes e os impostos diferidos. Os impostos sobre lucros são reconhecidos em resultados, excepto quando estão relacionados com itens que são reconhecidos directamente nos capitais próprios, caso em que são também registados por contrapartida dos capitais próprios. Os impostos correntes são os que se esperam que sejam pagos com base no resultado tributável apurado de acordo com as regras fiscais em vigor e utilizando a taxa de imposto aprovada que, em 31 de Dezembro de 2008 e de 2007, era de 25% acrescida da derrama. A Sucursal regista impostos diferidos decorrentes (i) das diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, para efeitos de tributação em sede de IRC e (ii) dos prejuízos fiscais apurados a utilizar em exercícios futuros. Os impostos diferidos passivos são geralmente reconhecidos para todas as diferenças temporárias tributáveis. Os impostos diferidos activos são reconhecidos apenas na medida em que seja expectável que existam lucros tributáveis no futuro capazes de absorver as diferenças temporárias dedutíveis e os prejuízos fiscais a utilizar futuramente. No âmbito do processo de integração do Banco do Brasil em Portugal no Banco do Brasil AG Viena, a Sucursal procedeu em 31 de Dezembro de 2007 à reversão de todas as diferenças temporais de impostos existentes à data. A taxa utilizada no cálculo do imposto diferido é a taxa substantivamente decretada à data do balanço (26,5%).

3. GESTÃO DO RISCO FINANCEIRO

A actividade da Sucursal encontra-se exposta a uma variedade de riscos financeiros que requerem a sua análise, avaliação, aceitação e gestão de um certo nível de risco ou combinações de risco. Assumir o risco é a essência da actividade financeira e o risco operacional é uma consequência inevitável desta. O objectivo da Sucursal consiste portanto em obter um equilíbrio apropriado entre o risco que assume e o proveito da sua actividade, minimizando potenciais efeitos adversos da sua performance financeira. A actividade desenvolvida pela Sucursal compreende a captação de recursos, essencialmente através de depósitos de clientes e de operações de mercado monetário indexadas à taxa Euribor, aplicando os recursos captados em investimentos financeiros, nomeadamente, em operações de comércio externo com a sua Sede no Brasil. Em 31 de Dezembro de 2008, a carteira de títulos da Sucursal era composta essencialmente por obrigações de taxa fixa. A Sucursal possui algum risco cambial no que se refere a posições em aberto em moeda estrangeira. Para fazer face a este risco, e ainda que não se trate de uma cobertura perfeita, a Sucursal utiliza instrumentos financeiros derivados para mitigar esta exposição.

3.1. RISCO DE CRÉDITO

No âmbito do risco de crédito encontram-se paremetrizadas informaticamente limitações automáticas na aprovação de crédito, que apenas poderão ser derrogadas de acordo com normas claramente definidas. É efectuada uma análise detalhada das condições económico-financeiras dos clientes aquando da aprovação dos créditos.

16

Todo o crédito concedido é acompanhado, de forma a serem apurados os níveis incumprimento de crédito, que poderão ter de vir a ser suportados pela Sucursal garantindo, numa óptica prudencial, a suficiência de fundos para cobertura destes riscos.

3.2. RISCO DE MERCADO

A Sucursal tem posições abertas em taxa de juro e moeda que estão expostos ao risco de mercado. O Comité ALCO da Sucursal analisa detalhadamente a exposição ao risco de mercado, estabelecendo limites que garantam o respeito pela estratégia de investimento definida, a qual, em termos genéricos, procura assegurar uma adequada diversificação da base de activos e a opção por investimentos que apresentem um nível de volatilidade limitado.

3.3. RISCO CAMBIAL

A Sucursal opera quase exclusivamente com activos e passivos denominados em EUR, USD e BRL. As posições noutras divisas são pontuais e sem peso significativo no balanço e nos resultados da instituição. Tendo em vista neutralizar o risco cambial das exposições em USD, procede-se diariamente à monitorização não só da posição cambial à vista como também da exposição a prazo resultante das expectativas do impacto que os activos e passivos em USD poderão gerar no futuro.

Mensalmente estas análises são detalhadamente apresentadas e discutidas no Comité ALCO, tendo em vista a definição ou correcção das medidas a adoptar de forma a atingir o objectivo de minimização dos riscos cambiais incorridos. Balanço desagregado por moeda:

BRL EUR GBP USD Total

Total do Activo Caixa e disponibilidades em bancos centrais 5,066 3,866,238 3,454 39,581 3,914,339 Disponibilidades em outras instituições de crédito 95,795 146,242 1,601 427,465 671,102 Activos financeiros detidos para negociação -Activos financeiros disponíveis para venda - 1,552,941 - - 1,552,941

(Provisão/ Imparidade) -Aplicações em instituições de crédito - 67,205,472 - 68,026,661 135,232,134

(Provisão/ Imparidade) -Crédito a clientes - 5,699,806 - 39,853 5,739,659

(Provisão/ Imparidade) - (802,508) - - (802,508)Propriedades de investimento - 981,019 - - 981,019

(Provisão/ Imparidade) - (184,399) - - (184,399)Outros activos tangíveis - 2,051,162 - - 2,051,162

(Amortizações) - (1,108,920) - - (1,108,920)Activos intangíveis - 152,136 - - 152,136

(Amortizações) - (152,136) - - (152,136)Activos por impostos correntes - 185,495 - - 185,495 Activos por impostos diferidos -Outros activos - 931,042 - - 931,042

100,861 80,523,590 5,055 68,533,560 149,163,065 -

Total do Passivo e Capitais Próprios -Passivos financeiros detidos para negociação - 307,650 - - 307,650 Recursos de outras instituições de crédito - 672,404 - 45,154,691 45,827,094 Recursos de clientes e outros empréstimos 14,424 40,386,716 64 12,218,775 52,619,979 Provisões - 1,914,233 - - 1,914,233 Passivos por impostos correntes -Passivos por impostos diferidos -Outros passivos - 1,506,492 - - 1,506,492 Capital - 39,355,154 - - 39,355,154 Reservas de reavaliação - 3,417 - - 3,417 Outras reservas e resultados transitados - 7,175,426 - - 7,175,426 Resultado do exercício - 453,618 - - 453,618

14,424 91,775,110 64 57,373,466 149,163,065 -

Posições de balanço líquidas 86,437 (11,251,521) 4,991 11,160,093 -

17

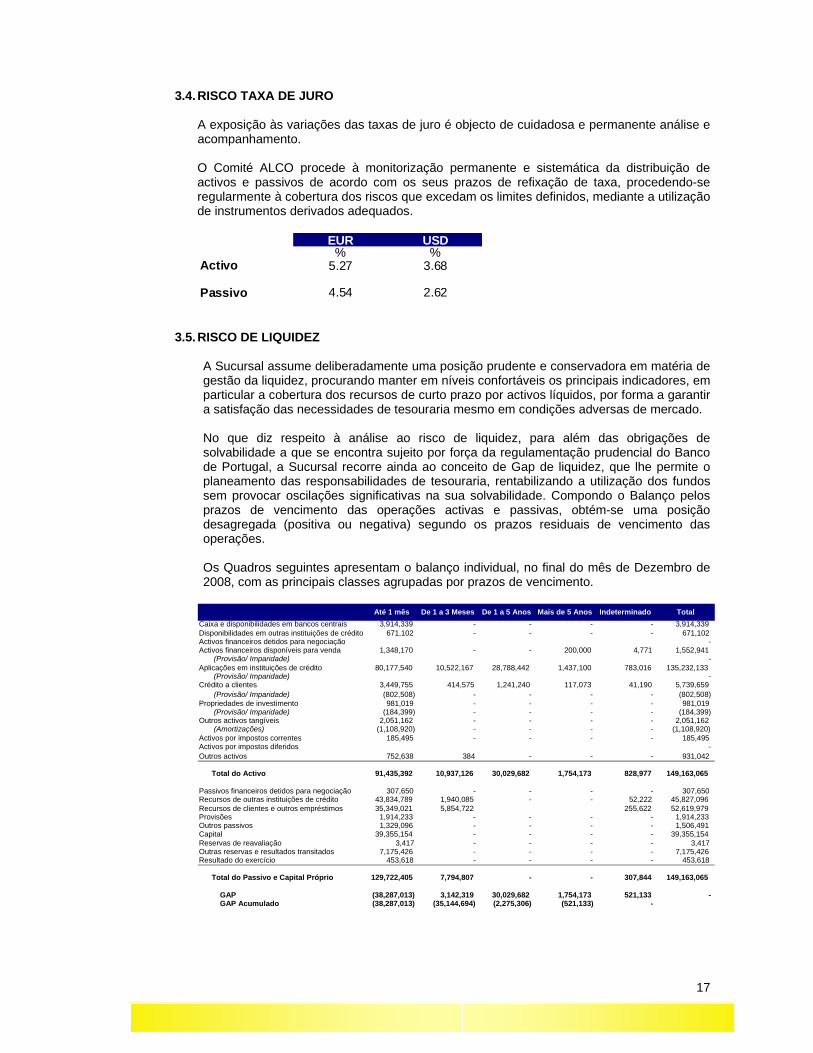

3.4. RISCO TAXA DE JURO

A exposição às variações das taxas de juro é objecto de cuidadosa e permanente análise e acompanhamento. O Comité ALCO procede à monitorização permanente e sistemática da distribuição de activos e passivos de acordo com os seus prazos de refixação de taxa, procedendo-se regularmente à cobertura dos riscos que excedam os limites definidos, mediante a utilização de instrumentos derivados adequados.

EUR USD% %

Activo 5.27 3.68

Passivo 4.54 2.62

3.5. RISCO DE LIQUIDEZ

A Sucursal assume deliberadamente uma posição prudente e conservadora em matéria de gestão da liquidez, procurando manter em níveis confortáveis os principais indicadores, em particular a cobertura dos recursos de curto prazo por activos líquidos, por forma a garantir a satisfação das necessidades de tesouraria mesmo em condições adversas de mercado.

No que diz respeito à análise ao risco de liquidez, para além das obrigações de

solvabilidade a que se encontra sujeito por força da regulamentação prudencial do Banco de Portugal, a Sucursal recorre ainda ao conceito de Gap de liquidez, que lhe permite o planeamento das responsabilidades de tesouraria, rentabilizando a utilização dos fundos sem provocar oscilações significativas na sua solvabilidade. Compondo o Balanço pelos prazos de vencimento das operações activas e passivas, obtém-se uma posição desagregada (positiva ou negativa) segundo os prazos residuais de vencimento das operações.

Os Quadros seguintes apresentam o balanço individual, no final do mês de Dezembro de

2008, com as principais classes agrupadas por prazos de vencimento.

Até 1 mês De 1 a 3 Meses De 1 a 5 Anos Mais de 5 Anos Indeterminado Total

Caixa e disponibilidades em bancos centrais 3,914,339 - - - - 3,914,339 Disponibilidades em outras instituições de crédito 671,102 - - - - 671,102 Activos financeiros detidos para negociação -Activos financeiros disponíveis para venda 1,348,170 - - 200,000 4,771 1,552,941

(Provisão/ Imparidade) -Aplicações em instituições de crédito 80,177,540 10,522,167 28,788,442 1,437,100 783,016 135,232,133

(Provisão/ Imparidade) -Crédito a clientes 3,449,755 414,575 1,241,240 117,073 41,190 5,739,659

(Provisão/ Imparidade) (802,508) - - - - (802,508)Propriedades de investimento 981,019 - - - - 981,019

(Provisão/ Imparidade) (184,399) - - - - (184,399)Outros activos tangíveis 2,051,162 - - - - 2,051,162

(Amortizações) (1,108,920) - - - - (1,108,920)Activos por impostos correntes 185,495 - - - - 185,495 Activos por impostos diferidos -Outros activos 752,638 384 - - - 931,042

Total do Activo 91,435,392 10,937,126 30,029,682 1,754,173 828,977 149,163,065

Passivos financeiros detidos para negociação 307,650 - - - - 307,650 Recursos de outras instituições de crédito 43,834,789 1,940,085 - - 52,222 45,827,096 Recursos de clientes e outros empréstimos 35,349,021 5,854,722 255,622 52,619,979 Provisões 1,914,233 - - - - 1,914,233 Outros passivos 1,329,096 - - - - 1,506,491 Capital 39,355,154 - - - - 39,355,154 Reservas de reavaliação 3,417 - - - - 3,417 Outras reservas e resultados transitados 7,175,426 - - - - 7,175,426 Resultado do exercício 453,618 - - - - 453,618

Total do Passivo e Capital Próprio 129,722,405 7,794,807 - - 307,844 149,163,065

GAP (38,287,013) 3,142,319 30,029,682 1,754,173 521,133 - GAP Acumulado (38,287,013) (35,144,694) (2,275,306) (521,133) -

18

4. ESTIMATIVAS E ASSUMPÇÕES NA APLICAÇÃO DE POLÍTICAS CONTABILÍSTICAS

Na elaboração das demonstrações financeiras a Sucursal efectuou estimativas e utilizou pressupostos que afectam as quantias relatadas dos activos e passivos. Estas estimativas e julgamentos são apreciados regularmente e baseiam-se em diversos factores incluindo expectativas acerca de eventos futuros que se consideram razoáveis nas circunstâncias. Utilizaram-se estimativas e pressupostos nomeadamente nas seguintes áreas significativas:

Provisões para crédito concedido A Sucursal apreciou a sua carteira de crédito no sentido de apurar sobre a necessidade de provisões para crédito adicionais aos limites mínimos definidos pelo Banco de Portugal, utilizando para o efeito estimativas sobre os fluxos de caixa recuperáveis incluindo os originados pelas eventuais recuperações e realizações de colaterais.

Justo valor de derivados O justo valor de instrumentos financeiros não cotados em mercados activos, é determinado através de técnicas de avaliação. Nos casos em que estas técnicas são utilizadas para determinar justos valores (por exemplo, modelos), a sua fiabilidade é revista e validada periodicamente por pessoal qualificado e independente. Todos os modelos se encontram certificados antes da sua utilização para garantia de resultados actuais e comparativos. Apesar destes modelos utilizarem dados observáveis de mercado, áreas como o risco de crédito (próprio e de terceiros), a volatilidade dos mercados e correlações inerentes, exigem a concepção de estimativas. Quaisquer alterações nas assumpções realizadas acerca destes factores podem afectar o justo valor reportado de instrumentos financeiros.

Imparidade de activos financeiros disponíveis para venda A Sucursal determina que existe imparidade em activos financeiros disponíveis para venda, quando se tenha verificado um decréscimo significativo ou prolongado do justo valor, abaixo do seu custo. A quantificação necessária das expressões, significativa e prolongado, exigem juízo profissional. Na realização deste juízo, a Sucursal avalia entre outros factores, a volatilidade normal no preço da acção. Complementarmente, deve ser considerada imparidade quando se verificarem eventos que evidenciem a deterioração da viabilidade do investimento, a performance da indústria e do sector, alterações tecnológicas e cash flows operacionais e financeiros. Impostos sobre lucros

A Sucursal é tributada individualmente e está sujeito ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (IRC). Os impostos correntes são calculados de acordo com a legislação aplicável. Nas situações em que existam diferenças temporárias entre os resultados contabilísticos e os resultados fiscais, procede-se ao registo dos respectivos impostos diferidos.

19

5. JUSTO VALOR

Em 31 de Dezembro de 2008 os valores contabilísticos dos activos e passivos financeiros comparam com o respectivo justo valor conforme segue:

Valor Contabilístico

Justo Valor

ActivosDisponibilidades em outras instituições de crédito 671,102 671,102Activos financeiros disponíveis para venda 1,552,941 1,552,941Aplicações em instituições de crédito 135,232,133 135,232,133Crédito a clientes 4,937,151 4,937,151

PassivosPassivos financeiros detidos para negociação 307,650 307,650Recursos de outras instituições de crédito 45,827,096 45,827,096Recursos de clientes e outros empréstimos 52,619,979 52,619,979

As disponibilidades em outras instituições de crédito e as aplicações em instituições de crédito são constituídas maioritariamente por depósitos à ordem e de curto prazo que vencem juros a taxas de mercado, pelo que o valor de balanço é uma estimativa razoável do respectivo justo valor. Os activos e passivos financeiros detidos para negociação estão contabilizados ao justo valor. O valor de mercado destes contratos sobre taxas de câmbio é proveniente da reavaliação às taxas de câmbio a prazo do mercado ou, na ausência destas, através do seu cálculo com base nos diferenciais de taxas de juro aplicáveis ao prazo residual de cada operação. Os activos financeiros disponíveis para venda estão contabilizados ao justo valor. O justo valor tem como base os preços de cotação de mercado, sempre que estes se encontrem disponíveis. No caso de acções não cotadas, estas encontram-se reconhecidas ao custo histórico sempre que não exista disponível um valor de mercado e não seja possível determinar com fiabilidade o seu justo valor. O crédito a clientes é estimado com base na actualização dos fluxos de caixa esperados de capital e de juros, os quais vencem juros a taxas de mercado, pelo que o valor de balanço é uma estimativa razoável do respectivo justo valor. Considerando que para os recursos de outras instituições de crédito e de clientes as taxas de juro aplicáveis são de natureza variável e o período de maturidade dos depósitos é substancialmente inferior a um ano, não existem diferenças significativas no seu justo valor.

20

6. INDICADORES DA DEMONSTRAÇÃO DE RESULTADOS E DO BALANÇO VENTILADOS POR LINHAS DE NEGÓCIO E POR MERCADOS GEOGRÁFICOS

Todos os elementos da demonstração de resultados e do balanço, numa perspectiva de segmentação da actividade da Sucursal por linhas de negócio, deverão ser considerados como banca de retalho. Adicionalmente refira-se que, todos os proveitos e custos gerados pela Sucursal, resultaram de operações realizadas essencialmente no mercado nacional, no mercado europeu e no mercado brasileiro.

PortugalUnião

Europeia

Estados Unidos da América

América do Sul Angola Ilhas Caimão Outros Total

Caixa e disponibilidades em bancos centrais 3,914,339 - - - - - - 3,914,339 Disponibilidades em outras instituições de créd 2,837 145,006 427,465 95,795 - - - 671,102 Activos financeiros detidos para negociação - Activos financeiros disponíveis para venda 1,552,941 - - - - - - 1,552,941 Aplicações em instituições de crédito 69,626,123 54,976,224 - 7,823,377 - 2,806,409 - 135,232,133 Crédito a clientes 5,739,627 - - 32 - - - 5,739,659

(Provisão/ Imparidade) (802,508) - - - - - - (802,508)Propriedades de investimento 981,019 - - - - - - 981,019

(Provisão/ Imparidade) (184,399) - - - - - - (184,399)Outros activos tangíveis 2,051,162 - - - - - - 2,051,162

(Amortizações) (1,108,920) - - - - - - (1,108,920)Activos intangíveis 152,136 - - - - - - 152,136

(Amortizações) (152,136) - - - - - - (152,136)Activos por impostos correntes 185,495 - - - - - - 185,495 Outros activos 543,297 378,499 9,246 - - - - 931,042

Total do Activo 82,501,012 55,499,729 436,710 7,919,204 - 2,806,409 - 149,163,065

Passivos financeiros detidos para negociação (307,650) - - - - - - (307,650)Recursos de outras instituições de crédito (3,803,257) (17,820) - (2,481,594) - (39,520,428) (3,997) (45,827,096)Recursos de clientes e outros empréstimos (33,798,942) (1,055,247) (1,526,745) (10,033,933) (6,095,287) (569) (109,256) (52,619,979)Provisões (1,914,234) - - - - - - (1,914,234)Outros passivos (883,104) (615,602) (5,861) (1,924) - - - (1,506,491)Capital (39,355,154) - - - - - - (39,355,154)Reservas de reavaliação (3,417) - - - - - - (3,417)Outras reservas e resultados transitados (7,175,426) - - - - - - (7,175,426)Resultado do exercício 400,966 (960,183) 118,755 (1,766,365) 158,905 1,591,242 3,062 (453,618)

Total do Passivo e Capital Próprio (86,840,218) (2,648,852) (1,413,851) (14,283,816) (5,936,382) (37,929,755) (110,191) (149,163,065)

Juros e encargos similares 1,233,011 468,776 64,789 338,586 159,850 1,595,327 3,062 3,863,401 Encargos com serviços e comissões 147,359 9,960 13 - - - - 157,332 Resultados de activos e passivos avaliados ao justo valor através de resultados (líquido) 576,866 - - - - - - 576,866 Resultados de activos financeiros disponíveis para venda (líquido) 749 - - - - - - 749 Custos com pessoal 2,323,229 - - - - - - 2,323,229 Gastos gerais administrativos 1,529,227 677,036 60,350 298 - - - 2,266,912 Depreciações e amortizações 252,625 - - - - - - 252,625

Provisões líquidas de reposições e anulações 197,797 - - - - - - 197,797 Correcções de valor associadas ao crédito a clientes e valores a receber de outros devedores (líquidas de reposições e anulações) 805,859 - - (14) - - - 805,845 Impostos 238,000 - - - - - - 238,000

Total Custos 7,304,722 1,155,773 125,153 338,869 159,850 1,595,327 3,062 10,682,756

Juros e rendimentos similares (3,123,685) (2,074,898) (6,398) (2,097,824) (945) (4,086) - (7,307,835)Rendimentos de instrumentos de capital (61,670) - - - - - - (61,670)Rendimentos de serviços e comissões (869,478) (41,058) - (5,008) - - - (915,544)Resultados de reavaliação cambial (líquido) (2,167,406) - - - - - - (2,167,406)Outros resultados de exploração (655,974) - - (2,402) - - - (658,376)Imparidade de outros activos líquida de reversões e recuperações (25,543) - - - - - - (25,543)

Total Proveitos (6,903,756) (2,115,956) (6,398) (2,105,234) (945) (4,086) - (11,136,374)

21

7. MARGEM FINANCEIRA

Esta rubrica decompõe-se como segue: Juros e rendimentos similares de: 31-12-2008 31-12-2007

Disponibilidades 99,905 101,505 Aplicações em I.C.'s 6,863,677 11,374,415 Crédito a clientes 335,455 408,328 Activos disponíveis para venda 8,798 8,702

7,307,835 11,892,950

Juros e encargos similares de: 31-12-2008 31-12-2007Recursos de I.C.'s 2,310,788 6,941,815 Recursos de clientes 1,482,623 1,440,820 Outros juros e encargos similares 69,990 15,608

3,863,401 8,398,243 Margem Financeira 3,444,434 3,494,707

8. RENDIMENTOS E ENCARGOS COM SERVIÇOS E COMISSÕES

Estas rubricas decompõem-se como segue:

Rendimentos de serviços e comissões 31-12-2008 31-12-2007Comissões por garantias prestadas 5,069 4,356 Comissões por serviços bancários prestados 910,475 866,311

915,544 870,667

Encargos com serviços e comissões 31-12-2008 31-12-2007Comissões por serviços bancários prestados por terceiros 157,332 135,602

157,332 135,602 9. RESULTADOS DE ACTIVOS E PASSIVOS AVALIADOS AO JUSTO VALOR ATRAVÉS

DE RESULTADOS E RESULTADOS DE REAVALIAÇÃO CAMBIAL

Esta rubrica é analisada como segue:

31-12-2008 31-12-2007Perdas em Operações com instrumentos financeiros ao justos valor através de resultados

Derivados de negociação 14,433,587 15,947,437

Ganhos em Operações com instrumentos financeiros ao justos valor através de resultados

Derivados de negociação 13,856,721 19,008,399

(576,866) 3,060,962

Os rendimentos líquidos de negociação em moeda estrangeira incluem ganhos e perdas com contratos forward e spot.

22

31-12-2008 31-12-2007

Perdas em operações cambiais 18,792,317 41,714,307

Ganhos em operações cambiais 20,959,723 39,458,222

2,167,406 (2,256,085) 10. OUTROS RESULTADOS DE EXPLORAÇÃO

OUTROS RESULTADOS DE EXPLORAÇÃO 31-12-2008 31-12-2007

Outros custos de exploração:

Quotizações e donativos 23,969 24,464 Contribuições fundo garantia depósito 13,126 17,500 Outros impostos 64,466 97,713 Outros custos de exploração 14,228 48,899

115,789 188,576

Outros proveitos de exploração:

Ganhos em activos não financeiros 198,925 6,976,011 Outros ganhos e rendimentos operacionais 575,240 179,317

774,165 7,155,328

658,376 6,966,752 A 31 de Dezembro de 2008, a rubrica de ganhos em activos não financeiros no montante de Euros 198.925 refere-se ao impacto da reavaliação do imóvel entregue em dação registado em propriedades de investimento, conforme referido na nota 21. A rubrica de ganhos em activos não financeiros, no exercício de 2007, inclui o montante de Euros 6.965.763 relativos à alienação do imóvel da Sede da Sucursal em Portugal. A rubrica de outros ganhos e rendimentos operacionais inclui o montante de Euros 341.952 (2007: Euros 101.771) relativos à recuperação de créditos abatidos ao activo em exercícios anteriores.

11. CUSTOS COM PESSOAL

Esta rubrica é analisada como segue: CUSTOS COM PESSOAL E GASTOS GERAIS ADMINISTRATIVOS 31-12-2008 31-12-2007

CUSTOS COM PESSOAL Remunerações 1,863,373 2,083,837 Encargos sociais obrigatórios:

Encargos relativos a remunerações 206,636 254,262 Fundo de pensões 192,666 289,952 Outros encargos sociais obrigatórios 12,458 23,246

Outros custos 48,096 55,746 2,323,229 2,707,043

Em 31 de Dezembro de 2008, a rubrica de encargos com fundo de pensões inclui o custo do exercício no montante de Euros 202.000 e a amortização do proveito diferido (corredor) no montante de Euros 9.334. Em 31 de Dezembro de 2007, a rubrica de encargos com fundo de pensões inclui o custo do exercício no montante de Euros 262.000.

23

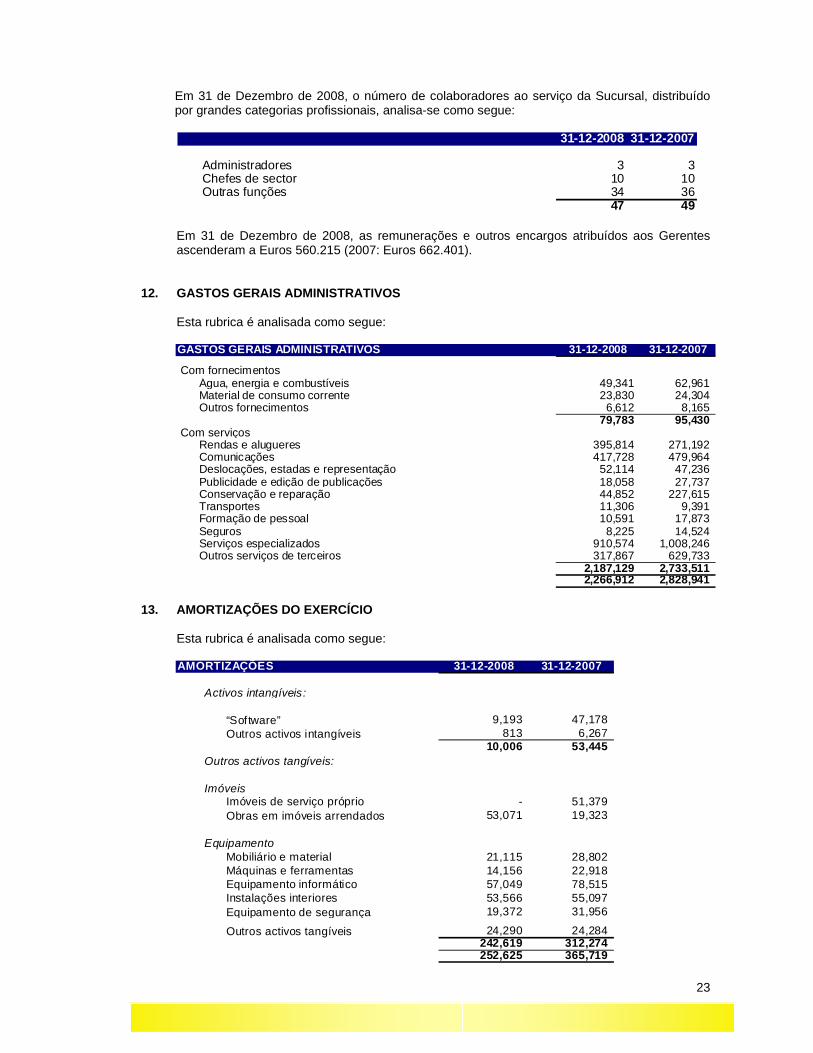

Em 31 de Dezembro de 2008, o número de colaboradores ao serviço da Sucursal, distribuído por grandes categorias profissionais, analisa-se como segue:

31-12-2008 31-12-2007

Administradores 3 3Chefes de sector 10 10Outras funções 34 36

47 49 Em 31 de Dezembro de 2008, as remunerações e outros encargos atribuídos aos Gerentes ascenderam a Euros 560.215 (2007: Euros 662.401).

12. GASTOS GERAIS ADMINISTRATIVOS Esta rubrica é analisada como segue: GASTOS GERAIS ADMINISTRATIVOS 31-12-2008 31-12-2007

Com fornecimentosÁgua, energia e combustíveis 49,341 62,961 Material de consumo corrente 23,830 24,304 Outros fornecimentos 6,612 8,165

79,783 95,430 Com serviços

Rendas e alugueres 395,814 271,192 Comunicações 417,728 479,964 Deslocações, estadas e representação 52,114 47,236 Publicidade e edição de publicações 18,058 27,737 Conservação e reparação 44,852 227,615 Transportes 11,306 9,391 Formação de pessoal 10,591 17,873 Seguros 8,225 14,524 Serviços especializados 910,574 1,008,246 Outros serviços de terceiros 317,867 629,733

2,187,129 2,733,511 2,266,912 2,828,941

13. AMORTIZAÇÕES DO EXERCÍCIO

Esta rubrica é analisada como segue:

31-12-2008 31-12-2007

9,193 47,178 813 6,267

10,006 53,445

ImóveisImóveis de serviço próprio - 51,379

53,071 19,323

21,115 28,802 14,156 22,918 57,049 78,515 53,566 55,097 19,372 31,956

24,290 24,284 242,619 312,274 252,625 365,719

Outros activos tangíveis:

Obras em imóveis arrendados

Instalações interioresEquipamento de segurança

Outros activos tangíveis

AMORTIZAÇÕES

“Software”

EquipamentoMobiliário e materialMáquinas e ferramentasEquipamento informático

Activos intangíveis:

Outros activos intangíveis

24

14. IMPOSTOS

A Sucursal está sujeita a tributação em sede de Imposto sobre o Rendimento das Pessoas Colectivas (IRC) e correspondente Derrama. O cálculo do IRC do exercício de 2008, tal como em 2007, foi apurado com base numa taxa nominal de imposto de 25% a que acresce a taxa da derrama.

As declarações de autoliquidação da Sucursal em Portugal ficam sujeitas a inspecção e eventual ajustamento pelas Autoridades Fiscais durante um período de quatro anos. No entanto, é convicção da Administração da Sucursal em Portugal que não ocorrerá qualquer liquidação adicional de valor significativo no contexto das demonstrações financeiras.

O saldo desta rubrica tem a seguinte composição:

No exercício de 2007, foram revertidos impostos diferidos passivos e activos no montante total de Euros 955.414 e registados em impostos correntes. O saldo de imposto corrente totaliza assim em 31 de Dezembro de 2007 o montante de Euros 1.920.548.

IMPOSTOS 31-12-2008 31-12-2007

Impostos correntes 238,000 1,920,548 Impostos diferidos - -

Resultados antes de impostos 691,618 5,973,976 Acréscimos 2,430,463 8,208,835 Deduções (2,231,267) (7,296,794)Lucro Tributável 890,814 6,886,017

Prejuízos fiscais dedutíveis - (3,448,088)Matéria colectável 890,814 3,437,929

IRC - 25% 222,704 859,482 Derrama 13,362 103,290 Tributação autónoma 1,162 2,361 IRC do exercício 237,228 965,133

Pagamentos por conta 410,390 -Retenções na fonte 12,333 14,387 Imposto a recuperar/(pagar) 185,495 (950,746)

25

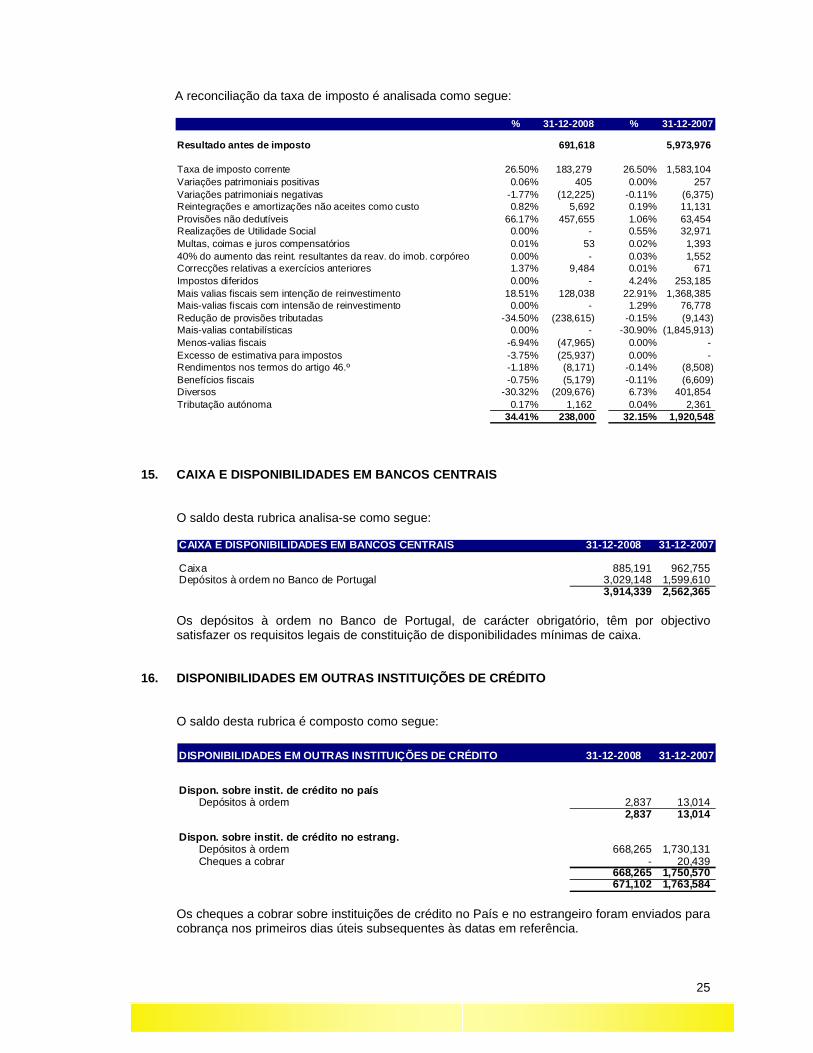

A reconciliação da taxa de imposto é analisada como segue:

% 31-12-2008 % 31-12-2007

Resultado antes de imposto 691,618 5,973,976

Taxa de imposto corrente 26.50% 183,279 26.50% 1,583,104 Variações patrimoniais positivas 0.06% 405 0.00% 257 Variações patrimoniais negativas -1.77% (12,225) -0.11% (6,375)Reintegrações e amortizações não aceites como custo 0.82% 5,692 0.19% 11,131 Provisões não dedutíveis 66.17% 457,655 1.06% 63,454 Realizações de Utilidade Social 0.00% - 0.55% 32,971 Multas, coimas e juros compensatórios 0.01% 53 0.02% 1,393 40% do aumento das reint. resultantes da reav. do imob. corpóreo 0.00% - 0.03% 1,552 Correcções relativas a exercícios anteriores 1.37% 9,484 0.01% 671 Impostos diferidos 0.00% - 4.24% 253,185 Mais valias fiscais sem intenção de reinvestimento 18.51% 128,038 22.91% 1,368,385 Mais-valias fiscais com intensão de reinvestimento 0.00% - 1.29% 76,778 Redução de provisões tributadas -34.50% (238,615) -0.15% (9,143)Mais-valias contabilísticas 0.00% - -30.90% (1,845,913)Menos-valias fiscais -6.94% (47,965) 0.00% - Excesso de estimativa para impostos -3.75% (25,937) 0.00% - Rendimentos nos termos do artigo 46.º -1.18% (8,171) -0.14% (8,508)Benefícios fiscais -0.75% (5,179) -0.11% (6,609)Diversos -30.32% (209,676) 6.73% 401,854 Tributação autónoma 0.17% 1,162 0.04% 2,361

34.41% 238,000 32.15% 1,920,548

15. CAIXA E DISPONIBILIDADES EM BANCOS CENTRAIS

O saldo desta rubrica analisa-se como segue: CAIXA E DISPONIBILIDADES EM BANCOS CENTRAIS 31-12-2008 31-12-2007

Caixa 885,191 962,755 Depósitos à ordem no Banco de Portugal 3,029,148 1,599,610

3,914,339 2,562,365 Os depósitos à ordem no Banco de Portugal, de carácter obrigatório, têm por objectivo satisfazer os requisitos legais de constituição de disponibilidades mínimas de caixa.

16. DISPONIBILIDADES EM OUTRAS INSTITUIÇÕES DE CRÉDITO

O saldo desta rubrica é composto como segue:

DISPONIBILIDADES EM OUTRAS INSTITUIÇÕES DE CRÉDITO 31-12-2008 31-12-2007

Dispon. sobre instit. de crédito no paísDepósitos à ordem 2,837 13,014

2,837 13,014

Dispon. sobre instit. de crédito no estrang.Depósitos à ordem 668,265 1,730,131 Cheques a cobrar - 20,439

668,265 1,750,570 671,102 1,763,584

Os cheques a cobrar sobre instituições de crédito no País e no estrangeiro foram enviados para cobrança nos primeiros dias úteis subsequentes às datas em referência.

26

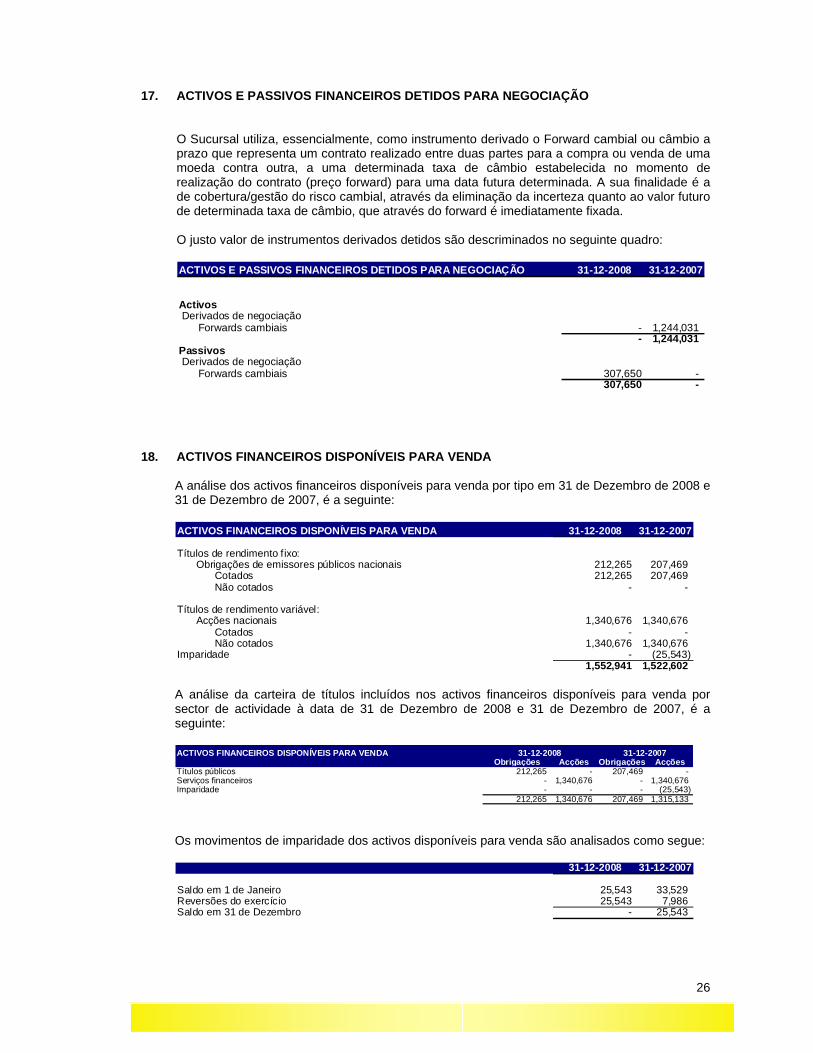

17. ACTIVOS E PASSIVOS FINANCEIROS DETIDOS PARA NEGOCIAÇÃO

O Sucursal utiliza, essencialmente, como instrumento derivado o Forward cambial ou câmbio a prazo que representa um contrato realizado entre duas partes para a compra ou venda de uma moeda contra outra, a uma determinada taxa de câmbio estabelecida no momento de realização do contrato (preço forward) para uma data futura determinada. A sua finalidade é a de cobertura/gestão do risco cambial, através da eliminação da incerteza quanto ao valor futuro de determinada taxa de câmbio, que através do forward é imediatamente fixada.

O justo valor de instrumentos derivados detidos são descriminados no seguinte quadro: ACTIVOS E PASSIVOS FINANCEIROS DETIDOS PARA NEGOCIAÇÃO 31-12-2008 31-12-2007

Activos Derivados de negociação

Forwards cambiais - 1,244,031 - 1,244,031

Passivos Derivados de negociação

Forwards cambiais 307,650 - 307,650 -

18. ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA

A análise dos activos financeiros disponíveis para venda por tipo em 31 de Dezembro de 2008 e 31 de Dezembro de 2007, é a seguinte:

ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA 31-12-2008 31-12-2007

Títulos de rendimento fixo:Obrigações de emissores públicos nacionais 212,265 207,469

Cotados 212,265 207,469 Não cotados - -

Títulos de rendimento variável:Acções nacionais 1,340,676 1,340,676

Cotados - - Não cotados 1,340,676 1,340,676

Imparidade - (25,543)1,552,941 1,522,602

A análise da carteira de títulos incluídos nos activos financeiros disponíveis para venda por sector de actividade à data de 31 de Dezembro de 2008 e 31 de Dezembro de 2007, é a seguinte: ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA

Obrigações Acções Obrigações AcçõesTítulos públicos 212,265 - 207,469 - Serviços financeiros - 1,340,676 - 1,340,676 Imparidade - - - (25,543)

212,265 1,340,676 207,469 1,315,133

31-12-2008 31-12-2007

Os movimentos de imparidade dos activos disponíveis para venda são analisados como segue:

31-12-2008 31-12-2007

Saldo em 1 de Janeiro 25,543 33,529 Reversões do exercício 25,543 7,986 Saldo em 31 de Dezembro - 25,543

27

19. APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO

Quanto à sua natureza, os créditos sobre instituições de crédito analisam-se como segue: APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO 31-12-2008 31-12-2007

Aplicações em instit. de crédito no paísMercado monetário 61,000,000 43,000,000

Outras aplicações 8,626,123 27,180,184 69,626,123 70,180,184

Aplicações em instit. de crédito no estrangeiroDepósitos 64,826,516 132,003,224 Outras aplicações 779,494 3,369,040

65,606,010 135,372,264 135,232,133 205,552,448

O escalonamento destes créditos por prazos de vencimento é o seguinte:

APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO 31-12-2008 31-12-2007

Até 3 meses 90,699,707 126,482,334 De 3 a 1 ano 13,523,868 40,362,631 De 1 a 5 anos 28,788,442 32,613,060 Mais de 5 anos 1,437,100 2,717,200 Juros a receber 783,016 3,377,223

135,232,133 205,552,448

20. CRÉDITO A CLIENTES

O crédito é concedido mediante contratos de empréstimo, incluindo descobertos em depósitos à ordem, e através do desconto de efeitos. O total em balanço é composto, quanto à sua natureza, como segue: CRÉDITO A CLIENTES 31-12-2008 31-12-2007

Crédito interno Empresas

Créditos em conta corrente 98,700 643,141 Descobertos em depósito à ordem 2,454,763 3,079,858 Outros créditos 1,875,000 2,625,000

4,428,463 6,347,999 Particulares

Habitação 238,260 259,902 Desconto e outros créditos titulados por títulos - 898,742 Descobertos em depósito à ordem 29,737 52,494 Outros créditos 151,372 259,894

419,369 1,471,032

Juros a receber e comissões 53,233 75,220 Crédito e juros vencidos

Até 90 dias 394,897 36,809 Mais de 90 dias 443,697 -

838,594 36,809 Imparidade para risco de crédito 802,508 36,809

4,937,151 7,894,251

28

CRÉDITO A CLIENTES 31-12-2008 31-12-2007

Até 3 meses 3,013,693 4,810,416 De 3 a 1 ano 475,827 861,814 De 1 a 5 anos 1,241,240 2,017,648 Mais de 5 anos 117,073 129,154 Duração indeterminada (vencidos) 36,086 - Juros e comissões a receber 53,232 75,219

4,937,151 7,894,251 Os movimentos de imparidade para riscos de crédito são analisados como segue:

31-12-2008 31-12-2007

Crédito vencidoSaldo em 1 de Janeiro 36,809 17,573 Dotações 809,879 32,269 Reposição 4,034 12,989 Diferenças cambiais - (44)Utilizações 40,146 - Saldo em 31 de Dezembro 802,508 36,809

Risco paisSaldo em 1 de Janeiro - 16,500 Reposição - 16,500 Saldo em 31 de Dezembro - -

802,508 36,809

21. PROPRIEDADES DE INVESTIMENTO

O saldo desta rubrica, no montante de Euros 796.620 (Euros 597.695 em 2007), diz respeito ao valor líquido de 22,44% de um imóvel entregue em dação de crédito à Sucursal.

22. OUTROS ACTIVOS TANGÍVEIS

Esta rubrica é analisada como segue:

Imóveis EquipamentoPatrimónio

ArtísticoImobilizado em curso

Total

Saldo em 1 de Janeiro de 2008Custo de aquisição 341,291 1,401,378 12,337 191,823 1,946,829 Amortizações acumuladas 82,290 782,114 - - 864,404

Aquisições 82,022 20,414 - 1,897 104,333 Transferências e outros

Custo de aquisição 193,720 - - (193,720) - Amortizações acumuladas - - - - - Regularizações - - - - -

Alienações / AbatesCusto de aquisição (1) - - - - - Amortizações acumuladas - - - - -

Amortizações do exercício 58,406 186,110 - - 244,516

Saldo em 31 de Dezembro de 2008Custo de aquisição 617,033 1,421,792 12,337 - 2,051,162 Amortizações acumuladas 140,696 968,224 - - 1,108,920

Valor líquido 476,337 453,568 12,337 - 942,242

29

23. ACTIVOS INTANGÍVEIS

Esta rubrica é analisada como segue:

Software

Saldo em 1 de Janeiro de 2008Custo de aquisição 152,136 Amortizações acumuladas 142,943

Aquisições - Transferências e outros

Custo de aquisição - Amortizações acumuladas -

Alienações / AbatesCusto de aquisição - Amortizações acumuladas -

Amortizações do exercício 9,193

Saldo em 31 de Dezembro de 2008Custo de aquisição 152,136 Amortizações acumuladas 152,136

Valor líquido - 24. IMPOSTOS DIFERIDOS

Os impostos diferidos são calculados sobre todas as diferenças temporais usando uma taxa efectiva de 26,5%.

Os impostos diferidos são calculados, de acordo com o método do passivo com base no balanço, sobre as diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, utilizando as taxas de imposto aprovadas ou substancialmente aprovadas à data de balanço em cada jurisdição e que se espera virem a ser aplicadas quando as diferenças temporárias se reverterem. Os impostos diferidos passivos são reconhecidos para todas as diferenças temporárias tributáveis, das diferenças resultantes do reconhecimento inicial de activos e passivos que não afectem quer o lucro contabilístico quer o fiscal. No exercício de 2008, considerando que a Sucursal encerrou a sua actividade em 31 de Dezembro de 2008, estando por isso as suas demonstrações financeiras apresentadas numa óptica de liquidação, não se procedeu ao registo dos impostos diferidos.

30

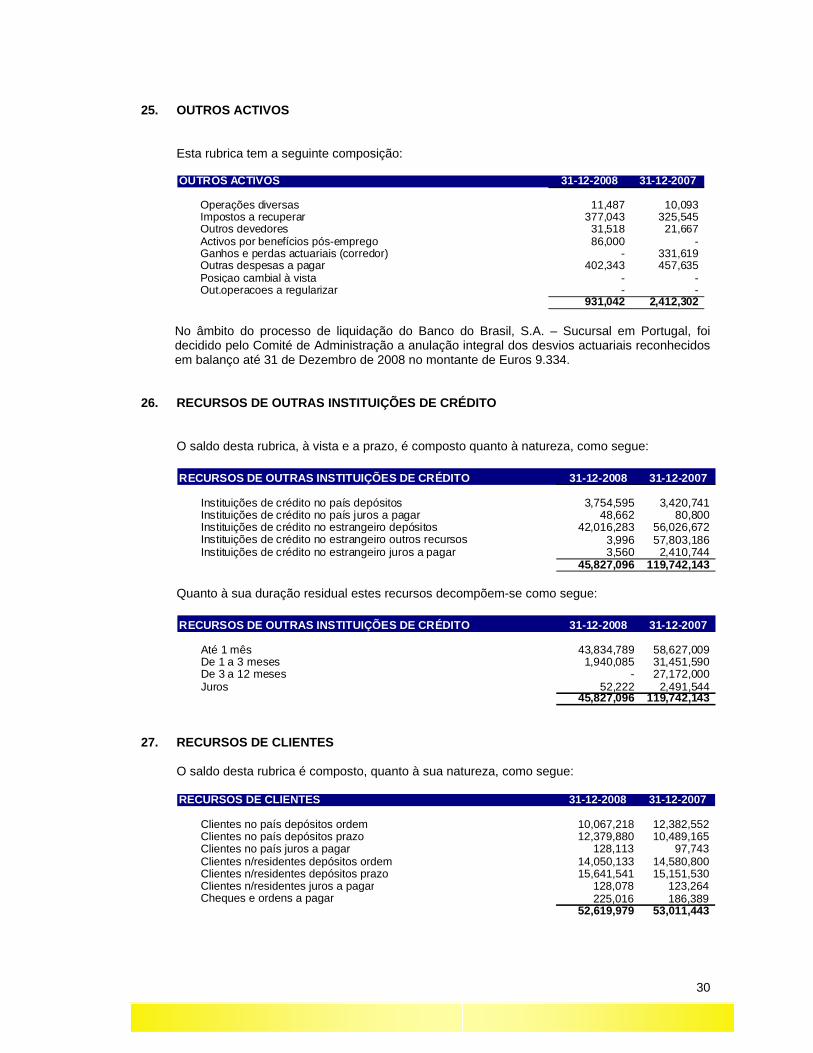

25. OUTROS ACTIVOS

Esta rubrica tem a seguinte composição: OUTROS ACTIVOS 31-12-2008 31-12-2007

Operações diversas 11,487 10,093 Impostos a recuperar 377,043 325,545 Outros devedores 31,518 21,667 Activos por benefícios pós-emprego 86,000 - Ganhos e perdas actuariais (corredor) - 331,619 Outras despesas a pagar 402,343 457,635 Posiçao cambial à vista - - Out.operacoes a regularizar - -

931,042 2,412,302 No âmbito do processo de liquidação do Banco do Brasil, S.A. – Sucursal em Portugal, foi decidido pelo Comité de Administração a anulação integral dos desvios actuariais reconhecidos em balanço até 31 de Dezembro de 2008 no montante de Euros 9.334.

26. RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO

O saldo desta rubrica, à vista e a prazo, é composto quanto à natureza, como segue: RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO 31-12-2008 31-12-2007

Instituições de crédito no país depósitos 3,754,595 3,420,741 Instituições de crédito no país juros a pagar 48,662 80,800 Instituições de crédito no estrangeiro depósitos 42,016,283 56,026,672 Instituições de crédito no estrangeiro outros recursos 3,996 57,803,186 Instituições de crédito no estrangeiro juros a pagar 3,560 2,410,744

45,827,096 119,742,143

Quanto à sua duração residual estes recursos decompõem-se como segue: RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO 31-12-2008 31-12-2007

Até 1 mês 43,834,789 58,627,009 De 1 a 3 meses 1,940,085 31,451,590 De 3 a 12 meses - 27,172,000 Juros 52,222 2,491,544

45,827,096 119,742,143 27. RECURSOS DE CLIENTES

O saldo desta rubrica é composto, quanto à sua natureza, como segue:

RECURSOS DE CLIENTES 31-12-2008 31-12-2007

Clientes no país depósitos ordem 10,067,218 12,382,552 Clientes no país depósitos prazo 12,379,880 10,489,165 Clientes no país juros a pagar 128,113 97,743 Clientes n/residentes depósitos ordem 14,050,133 14,580,800 Clientes n/residentes depósitos prazo 15,641,541 15,151,530 Clientes n/residentes juros a pagar 128,078 123,264 Cheques e ordens a pagar 225,016 186,389

52,619,979 53,011,443

31

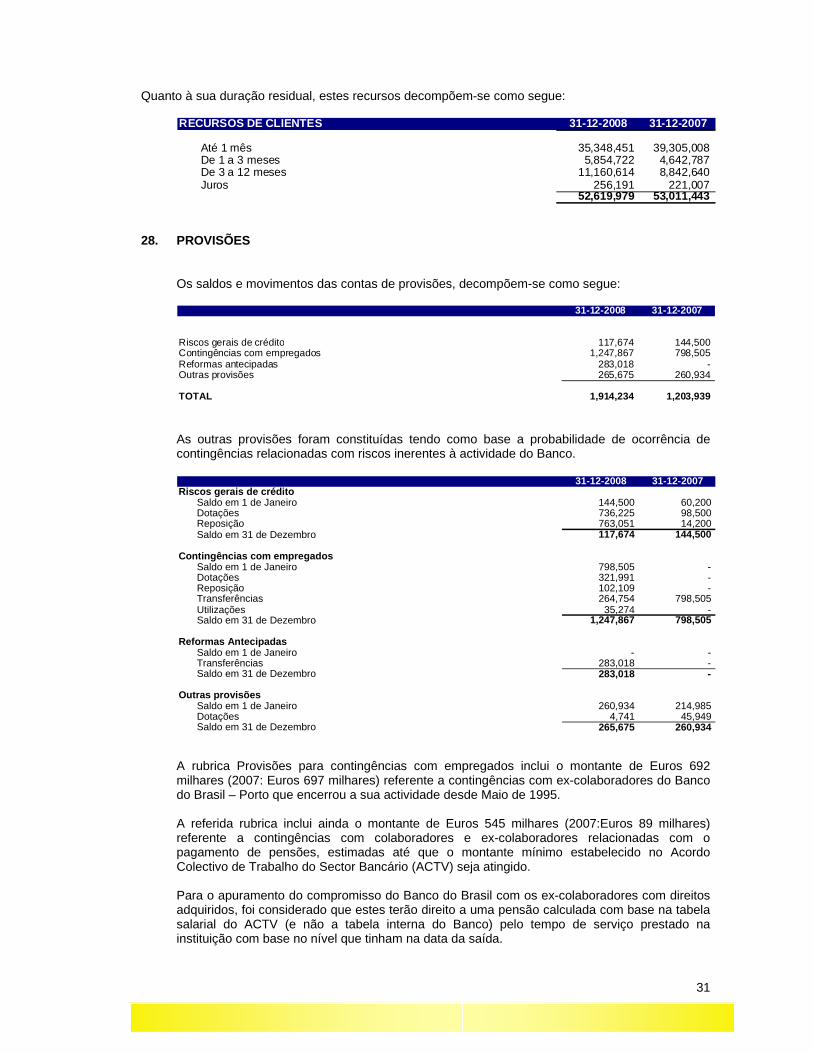

Quanto à sua duração residual, estes recursos decompõem-se como segue: RECURSOS DE CLIENTES 31-12-2008 31-12-2007

Até 1 mês 35,348,451 39,305,008 De 1 a 3 meses 5,854,722 4,642,787 De 3 a 12 meses 11,160,614 8,842,640 Juros 256,191 221,007

52,619,979 53,011,443 28. PROVISÕES

Os saldos e movimentos das contas de provisões, decompõem-se como segue:

31-12-2008 31-12-2007

Riscos gerais de crédito 117,674 144,500 Contingências com empregados 1,247,867 798,505 Reformas antecipadas 283,018 - Outras provisões 265,675 260,934

TOTAL 1,914,234 1,203,939 As outras provisões foram constituídas tendo como base a probabilidade de ocorrência de contingências relacionadas com riscos inerentes à actividade do Banco.

A rubrica Provisões para contingências com empregados inclui o montante de Euros 692 milhares (2007: Euros 697 milhares) referente a contingências com ex-colaboradores do Banco do Brasil – Porto que encerrou a sua actividade desde Maio de 1995. A referida rubrica inclui ainda o montante de Euros 545 milhares (2007:Euros 89 milhares) referente a contingências com colaboradores e ex-colaboradores relacionadas com o pagamento de pensões, estimadas até que o montante mínimo estabelecido no Acordo Colectivo de Trabalho do Sector Bancário (ACTV) seja atingido. Para o apuramento do compromisso do Banco do Brasil com os ex-colaboradores com direitos adquiridos, foi considerado que estes terão direito a uma pensão calculada com base na tabela salarial do ACTV (e não a tabela interna do Banco) pelo tempo de serviço prestado na instituição com base no nível que tinham na data da saída.

31-12-2008 31-12-2007Riscos gerais de crédito

Saldo em 1 de Janeiro 144,500 60,200 Dotações 736,225 98,500 Reposição 763,051 14,200 Saldo em 31 de Dezembro 117,674 144,500

Contingências com empregadosSaldo em 1 de Janeiro 798,505 -Dotações 321,991 -Reposição 102,109 -Transferências 264,754 798,505 Utilizações 35,274 -Saldo em 31 de Dezembro 1,247,867 798,505

Reformas Antecipadas Saldo em 1 de Janeiro - -Transferências 283,018 -Saldo em 31 de Dezembro 283,018 -

Outras provisões Saldo em 1 de Janeiro 260,934 214,985 Dotações 4,741 45,949 Saldo em 31 de Dezembro 265,675 260,934

32

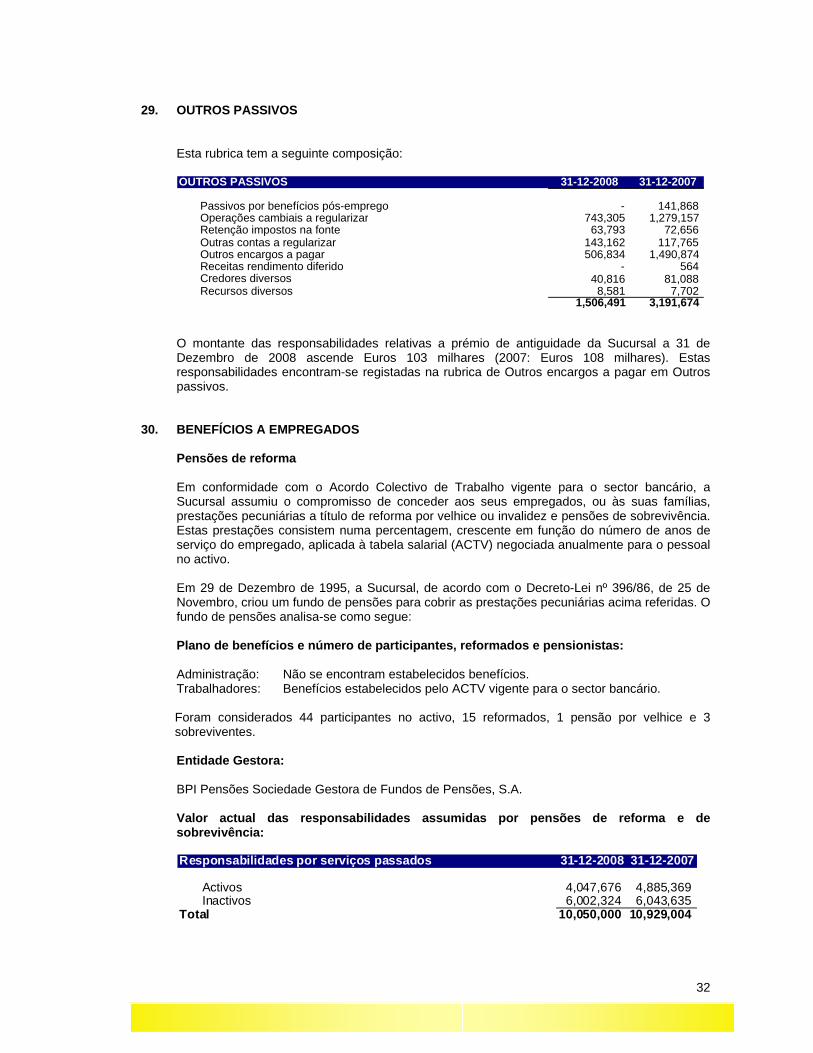

29. OUTROS PASSIVOS

Esta rubrica tem a seguinte composição:

O montante das responsabilidades relativas a prémio de antiguidade da Sucursal a 31 de Dezembro de 2008 ascende Euros 103 milhares (2007: Euros 108 milhares). Estas responsabilidades encontram-se registadas na rubrica de Outros encargos a pagar em Outros passivos.

30. BENEFÍCIOS A EMPREGADOS

Pensões de reforma Em conformidade com o Acordo Colectivo de Trabalho vigente para o sector bancário, a Sucursal assumiu o compromisso de conceder aos seus empregados, ou às suas famílias, prestações pecuniárias a título de reforma por velhice ou invalidez e pensões de sobrevivência. Estas prestações consistem numa percentagem, crescente em função do número de anos de serviço do empregado, aplicada à tabela salarial (ACTV) negociada anualmente para o pessoal no activo.

Em 29 de Dezembro de 1995, a Sucursal, de acordo com o Decreto-Lei nº 396/86, de 25 de Novembro, criou um fundo de pensões para cobrir as prestações pecuniárias acima referidas. O fundo de pensões analisa-se como segue:

Plano de benefícios e número de participantes, reformados e pensionistas: Administração: Não se encontram estabelecidos benefícios. Trabalhadores: Benefícios estabelecidos pelo ACTV vigente para o sector bancário. Foram considerados 44 participantes no activo, 15 reformados, 1 pensão por velhice e 3 sobreviventes.

Entidade Gestora: BPI Pensões Sociedade Gestora de Fundos de Pensões, S.A.

Valor actual das responsabilidades assumidas por pensões de reforma e de sobrevivência: Responsabilidades por serviços passados 31-12-2008 31-12-2007

Activos 4,047,676 4,885,369 Inactivos 6,002,324 6,043,635

Total 10,050,000 10,929,004

OUTROS PASSIVOS 31-12-2008 31-12-2007

Passivos por benefícios pós-emprego - 141,868 Operações cambiais a regularizar 743,305 1,279,157 Retenção impostos na fonte 63,793 72,656 Outras contas a regularizar 143,162 117,765 Outros encargos a pagar 506,834 1,490,874 Receitas rendimento diferido - 564 Credores diversos 40,816 81,088 Recursos diversos 8,581 7,702

1,506,491 3,191,674

33

Activos do fundo de pensões relacionados com a Sucursal: Não existem activos do fundo relacionados com a Sucursal.

A evolução das responsabilidades com pensões de reforma e benefícios de saúde pode ser analisada como segue (valores em milhares de euros):

31-12-2008 31-12-2007

Responsabilidades no início do exercício 10,929 11,040

Custo do serviço corrente 195 228 Custo dos juros 555 513 (Ganhos) e Perdas actuariais nas responsabilidades (1,154) (404)Contribuições dos colaboradores 18 17 Pensões pagas pelo fundo de pensões (441) (470)Outros (52) 5

Responsabilidades no fim do exercício 10,050 10,929 A evolução do valor dos fundos de pensões nos exercícios de 2008 e 2007 pode ser analisada como segue (valores em milhares de euros):

31-12-2008 31-12-2007

Valor do fundo no início do exercício 10,784 10,329

Contribuições para o fundo 92 480 Contribuições dos colaboradores 18 17 Rendimento esperado 548 479 Desvio actuarial (812) (76)Pensões pagas (494) (445)

Valor do fundo no fim do exercício 10,136 10,784

Desdobramento do montante reconhecido como custos do exercício (valores em milhares de euros):

31-12-2008 31-12-2007

Custo Serviços Correntes 195 228 Custo dos juros 555 513 Retorno estimado (548) (479)

202 262 Contribuições entregues ao fundo de pensões durante o exercício:

Entidade patronal: €92 milhares Trabalhadores: €18 milhares

Montante de pensões paga pelo fundo de pensões durante o exercício:

€494 milhares

Principais pressupostos actuariais e financeiros utilizados: Taxa de desconto: 6,00% Taxa de rendimento esperado dos activos do fundo: 5.20% Taxa esperada de crescimento dos salários (até tab. BB> tab. ACTV): 0% Taxa esperada de crescimento dos salários (após tab. BB> tab. ACTV): 2,50%

34

Taxa esperada de crescimento das pensões (até tab. BB> tab. ACTV): 0% Taxa esperada de crescimento das pensões (após tab. BB> tab. ACTV): 2,00% Tábua de mortalidade: Homens: TV 73/77 (agravamento de 1 ano); Mulheres: TV 88/90 Tábua de invalidez: 25% EVK 80 Tábua de turnover: não aplicável

Principais valores efectivamente verificados no exercício: Taxa de rentabilidade dos activos do fundo: -2.13% Taxa de crescimento dos salários e de outros benefícios: 0% Taxa de crescimento das pensões: 2,5% Mortalidade: 1 Invalidez e invalidez presumível: 0 Turnover: 0%

Responsabilidades por serviços passados 31-12-2008 31-12-2007 31-12-2006 31-12-2005 31-12-2004

Reformados e Pensionistas 4,047,676 4,882,233 4,936,915 4,387,531 5,395,000 Pessoal no Activo 6,002,324 6,043,635 5,429,622 5,714,835 3,195,000

10,050,000 10,925,868 10,366,537 10,102,366 8,590,000

Valor do Fundo 10,136,000 10,784,000 10,361,000 9,911,000 8,466,000 10,136,000 10,784,000 10,361,000 9,911,000 8,466,000

(Excesso) / Déficit de cobertura (86,000) 141,868 5,537 191,366 124,000

31. COMPROMISSOS CONTINGENTES

O quadro seguinte indica o montante contratual dos instrumentos financeiros extra patrimoniais da Sucursal. COMPROMISSOS CONTIGENTES 31-12-2008 31-12-2007

Garantias e avales prestados 64,899,051 61,367,851 Outras garantias prestadas 325,258 797,758 Garantias reais prestadas 200,000 - Garantias e avales recebidos 42,166,850 42,614,635 Outras garantias recebidas 1,273,386 2,080,000 Garantias reais recebidas 6,389,384 8,017,154 Compromissos assumidos por terceiros 3,010,501 2,231,645 Derivados de negociação – Compra 10,864,616 31,309,087 Derivados de negociação – Venda 11,855,769 30,082,025 Responsabilidades por prestação de serviços 1,027,092 930,668 Créditos abatidos ao activo 27,020,709 27,173,398 Juros e despesas de crédito vencido anulados 271,215 271,215

No decurso da sua actividade, a Sucursal realiza operações com instrumentos financeiros com o objectivo de satisfazer as necessidades dos seus clientes e de reduzir a exposição às flutuações das taxas de juro e de câmbio.

32. CAPITAL ALOCADO

Considerando a forma jurídica adoptada, a Sucursal dispõe de uma alocação de capital no montante de €39.355.154.

35

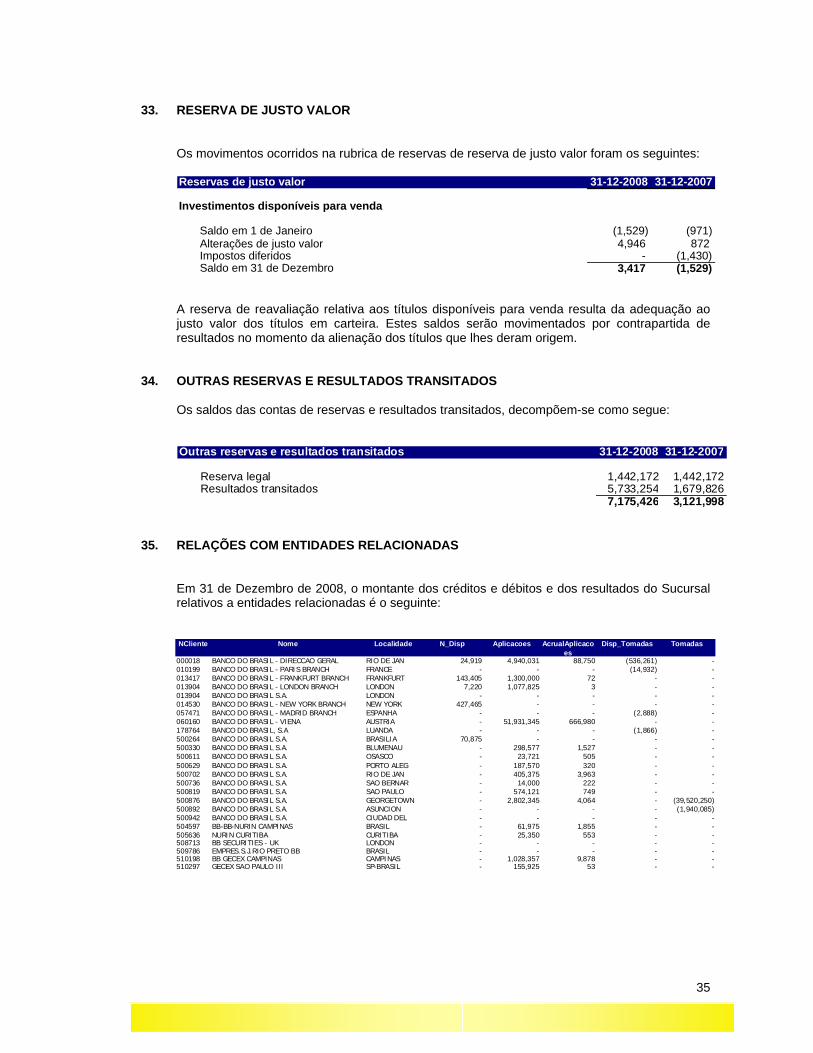

33. RESERVA DE JUSTO VALOR

Os movimentos ocorridos na rubrica de reservas de reserva de justo valor foram os seguintes:

A reserva de reavaliação relativa aos títulos disponíveis para venda resulta da adequação ao justo valor dos títulos em carteira. Estes saldos serão movimentados por contrapartida de resultados no momento da alienação dos títulos que lhes deram origem.

34. OUTRAS RESERVAS E RESULTADOS TRANSITADOS

Os saldos das contas de reservas e resultados transitados, decompõem-se como segue: Outras reservas e resultados transitados 31-12-2008 31-12-2007

Reserva legal 1,442,172 1,442,172Resultados transitados 5,733,254 1,679,826

7,175,426 3,121,998 35. RELAÇÕES COM ENTIDADES RELACIONADAS

Em 31 de Dezembro de 2008, o montante dos créditos e débitos e dos resultados do Sucursal relativos a entidades relacionadas é o seguinte:

NCliente Nome Localidade N_Disp Aplicacoes AcrualAplicaco

esDisp_Tomadas Tomadas

000018 BANCO DO BRASIL - DIRECCAO GERAL RIO DE JAN 24,919 4,940,031 88,750 (536,261) - 010199 BANCO DO BRASIL - PARIS BRANCH FRANCE - - - (14,932) - 013417 BANCO DO BRASIL - FRANKFURT BRANCH FRANKFURT 143,405 1,300,000 72 - - 013904 BANCO DO BRASIL - LONDON BRANCH LONDON 7,220 1,077,825 3 - - 013904 BANCO DO BRASIL S.A. LONDON - - - - - 014530 BANCO DO BRASIL - NEW YORK BRANCH NEW YORK 427,465 - - - - 057471 BANCO DO BRASIL - MADRID BRANCH ESPANHA - - - (2,888) - 060160 BANCO DO BRASIL - VIENA AUSTRIA - 51,931,345 666,980 - - 178764 BANCO DO BRASIL, S.A LUANDA - - - (1,866) - 500264 BANCO DO BRASIL S.A. BRASILIA 70,875 - - - - 500330 BANCO DO BRASIL S.A. BLUMENAU - 298,577 1,527 - - 500611 BANCO DO BRASIL S.A. OSASCO - 23,721 505 - - 500629 BANCO DO BRASIL S.A. PORTO ALEG - 187,570 320 - - 500702 BANCO DO BRASIL S.A. RIO DE JAN - 405,375 3,963 - - 500736 BANCO DO BRASIL S.A. SAO BERNAR - 14,000 222 - - 500819 BANCO DO BRASIL S.A. SAO PAULO - 574,121 749 - - 500876 BANCO DO BRASIL S.A. GEORGETOWN - 2,802,345 4,064 - (39,520,250)500892 BANCO DO BRASIL S.A. ASUNCION - - - - (1,940,085)500942 BANCO DO BRASIL S.A. CIUDAD DEL - - - - - 504597 BB-BB-NURIN CAMPINAS BRASIL - 61,975 1,855 - - 505636 NURIN CURITIBA CURITIBA - 25,350 553 - - 508713 BB SECURITIES - UK LONDON - - - - - 509786 EMPRES.S.J.RIO PRETO BB BRASIL - - - - - 510198 BB GECEX CAMPINAS CAMPINAS - 1,028,357 9,878 - - 510297 GECEX SAO PAULO III SP-BRASIL - 155,925 53 - -

Reservas de justo valor 31-12-2008 31-12-2007

Investimentos disponíveis para venda

Saldo em 1 de Janeiro (1,529) (971)Alterações de justo valor 4,946 872 Impostos diferidos - (1,430)Saldo em 31 de Dezembro 3,417 (1,529)

36

Nome Localidade AcrualTomadas Prov_Diferidos Out_Cnt_Reg Custos Proveitos

BANCO DO BRASIL - DIRECCAO GERAL RIO DE JAN - - (1,924) 65,846 (2,077,239)BANCO DO BRASIL - PARIS BRANCH FRANCE - - - 8 (25)BANCO DO BRASIL - FRANKFURT BRANCH FRANKFURT - - - 555 (43,617)BANCO DO BRASIL - LONDON BRANCH LONDON - - 299,004 678,014 (3,375)BANCO DO BRASIL S.A. LONDON - - 0 - - BANCO DO BRASIL - NEW YORK BRANCH NEW YORK - - 3,385 60,447 (6,398)BANCO DO BRASIL - MADRID BRANCH ESPANHA - - - - - BANCO DO BRASIL - VIENA AUSTRIA - - - - (2,027,906)BANCO DO BRASIL, S.A LUANDA - - - - - BANCO DO BRASIL S.A. BRASILIA - - - - - BANCO DO BRASIL S.A. BLUMENAU - - - - (1,546)BANCO DO BRASIL S.A. OSASCO - - - - (787)BANCO DO BRASIL S.A. PORTO ALEG - - - - (319)BANCO DO BRASIL S.A. RIO DE JAN - - - - (4,140)BANCO DO BRASIL S.A. SAO BERNAR - - - - (222)BANCO DO BRASIL S.A. SAO PAULO - - - - (737)BANCO DO BRASIL S.A. GEORGETOWN (178) - - 1,099,517 (4,086)BANCO DO BRASIL S.A. ASUNCION (3,382) - - 51,139 - BANCO DO BRASIL S.A. CIUDAD DEL - - - 9,941 - BB-BB-NURIN CAMPINAS BRASIL - - - - (5,703)NURIN CURITIBA CURITIBA - - - - (553)BB SECURITIES - UK LONDON - - - - (41,033)EMPRES.S.J.RIO PRETO BB BRASIL - - - - (796)BB GECEX CAMPINAS CAMPINAS - - - - (10,428)GECEX SAO PAULO III SP-BRASIL - - - - (53) Não existem operações com administradores para além do referido na Nota 11. As operações com entidades relacionadas são efectuadas a condições normais de mercado. As responsabilidades assumidas pela Sucursal perante os seus empregados, relativas a benefícios pós-emprego encontram-se descriminadas no Nota 30.

36. GESTÃO DE CAPITAL – SOLVABILIDADE

Tendo em conta que por gestão de capital se compreende um conceito de maior amplitude que o da rubrica de “capital próprio” que figura no balanço, a Instituição estabelece os seguinte objectivos quanto a esta matéria:

Cumprir para com os requisitos de capital definidos pelo regulador do sector onde a Instituição opera;

Assegurar que a capacidade de continuidade da Instituição é continuamente tida em consideração de modo a que seja gerado o devido retorno de investimento e benefícios à casa-mãe; e

Manter uma sólida base de capital que apoie o desenvolvimento da sua actividade.