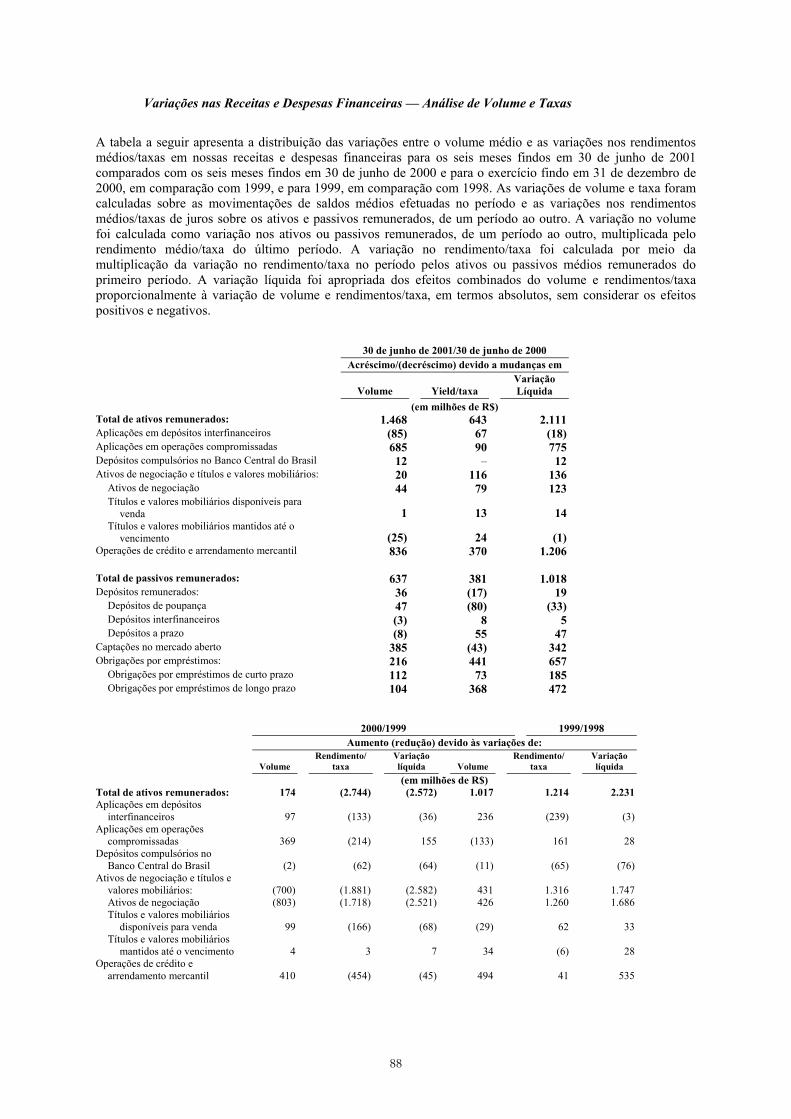

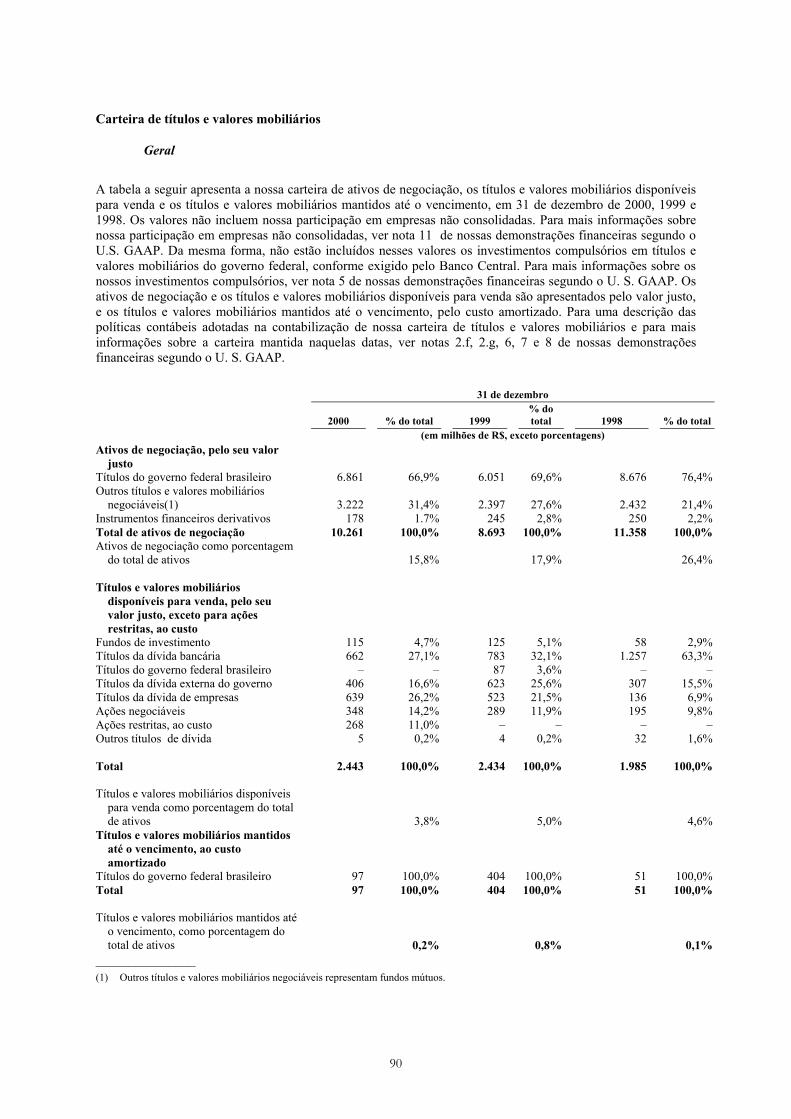

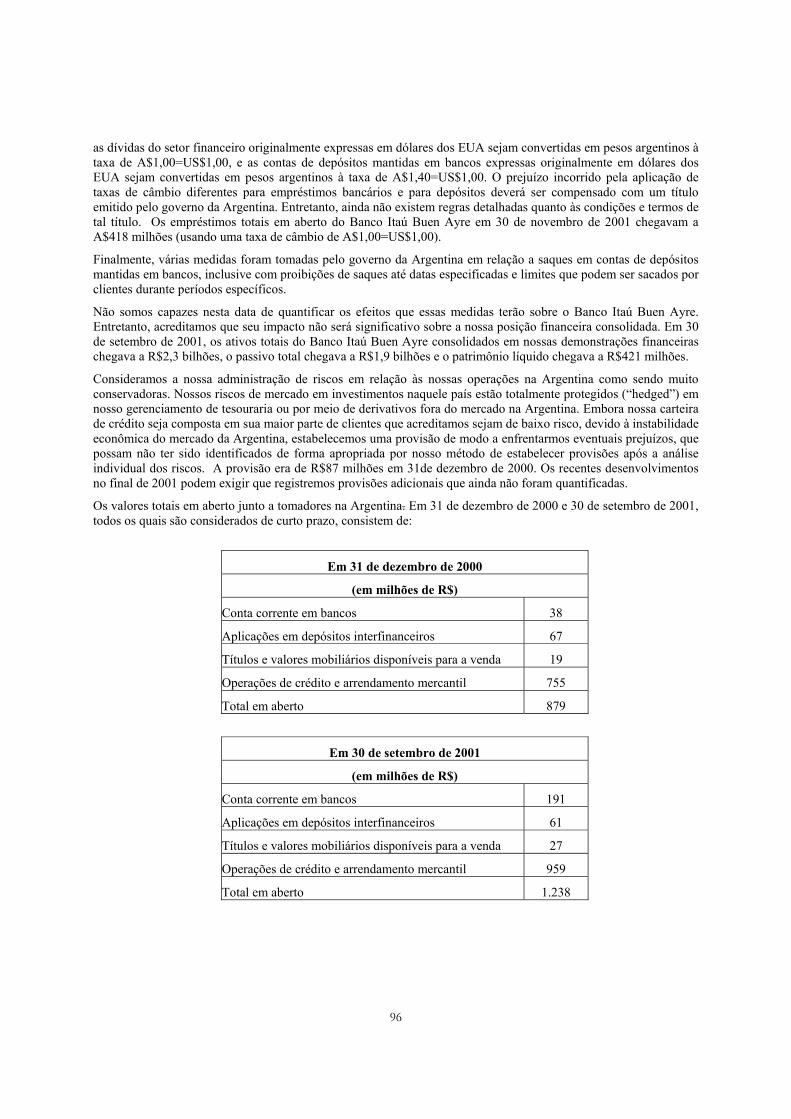

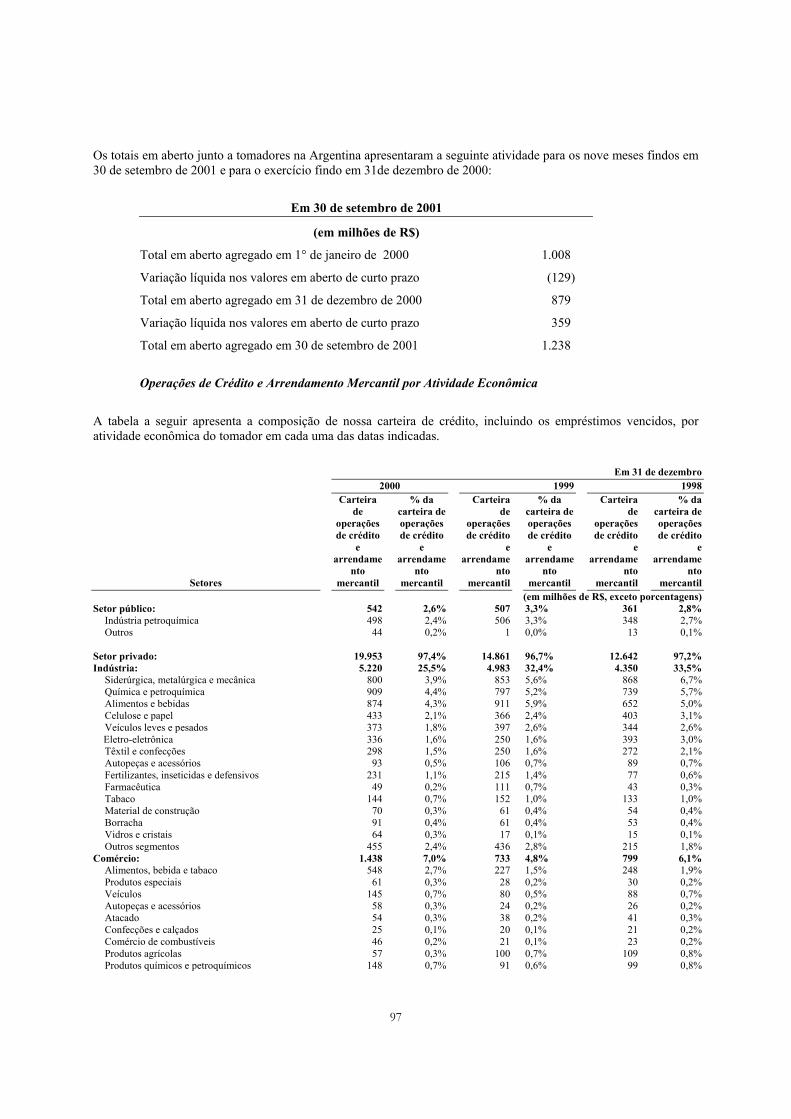

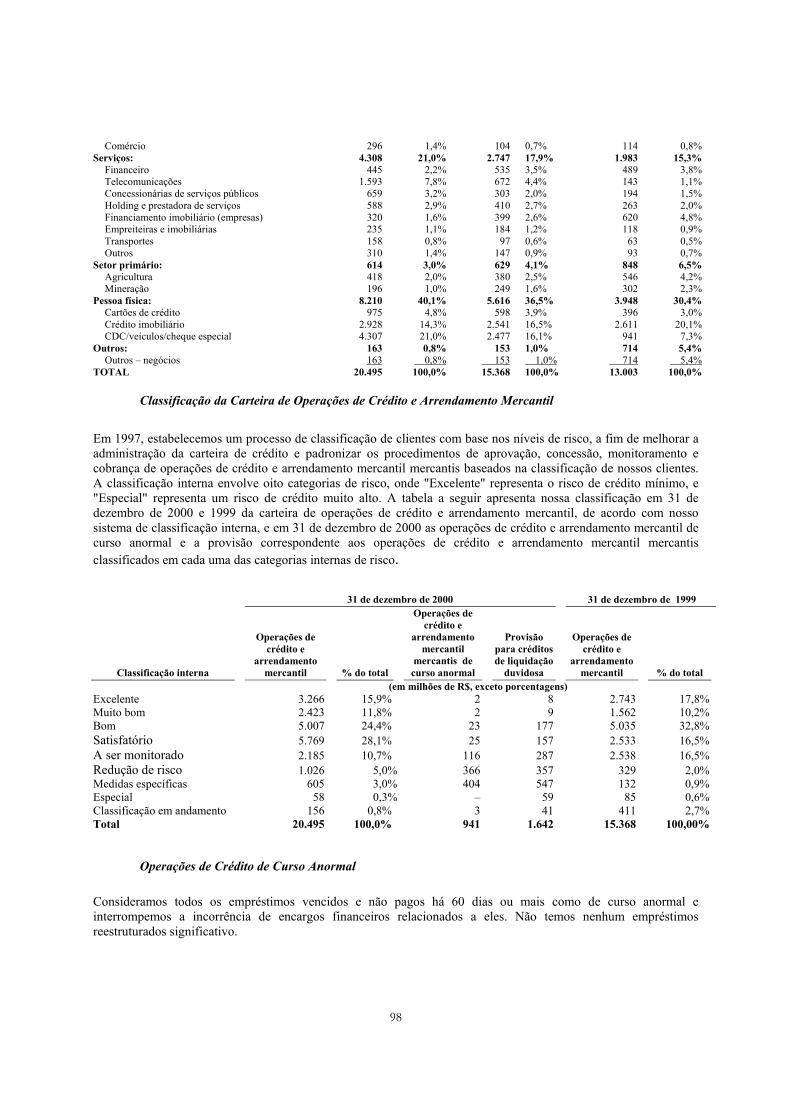

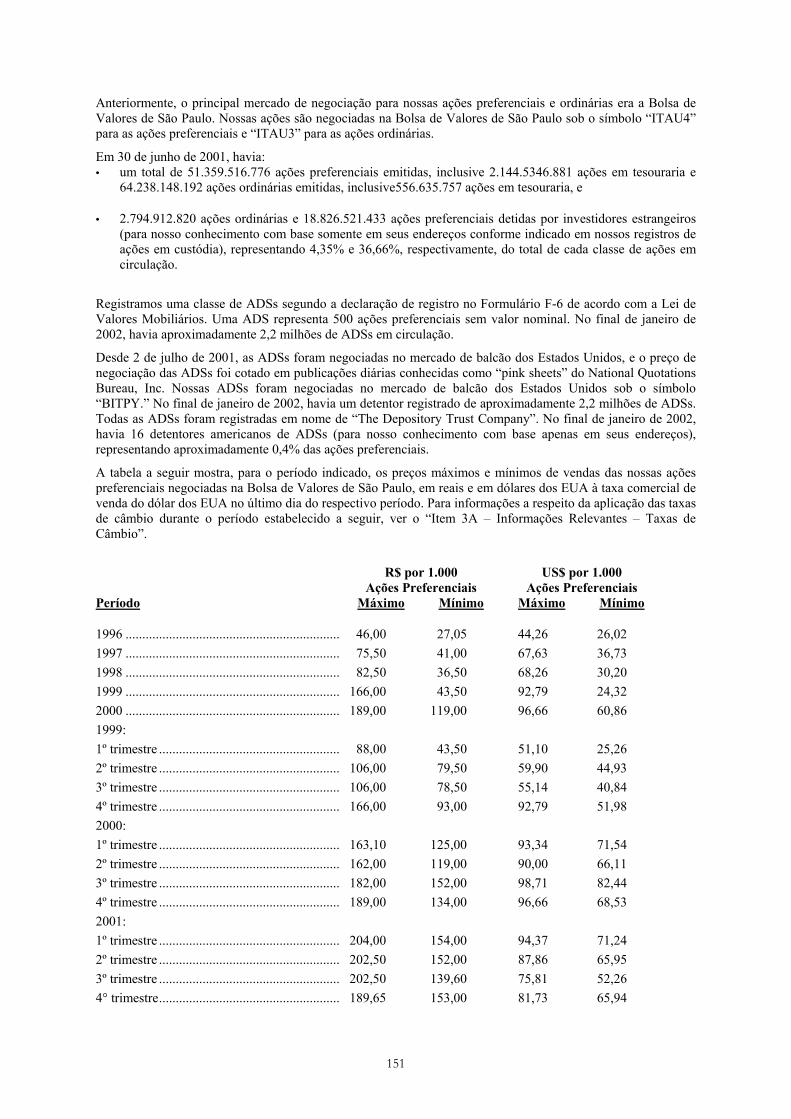

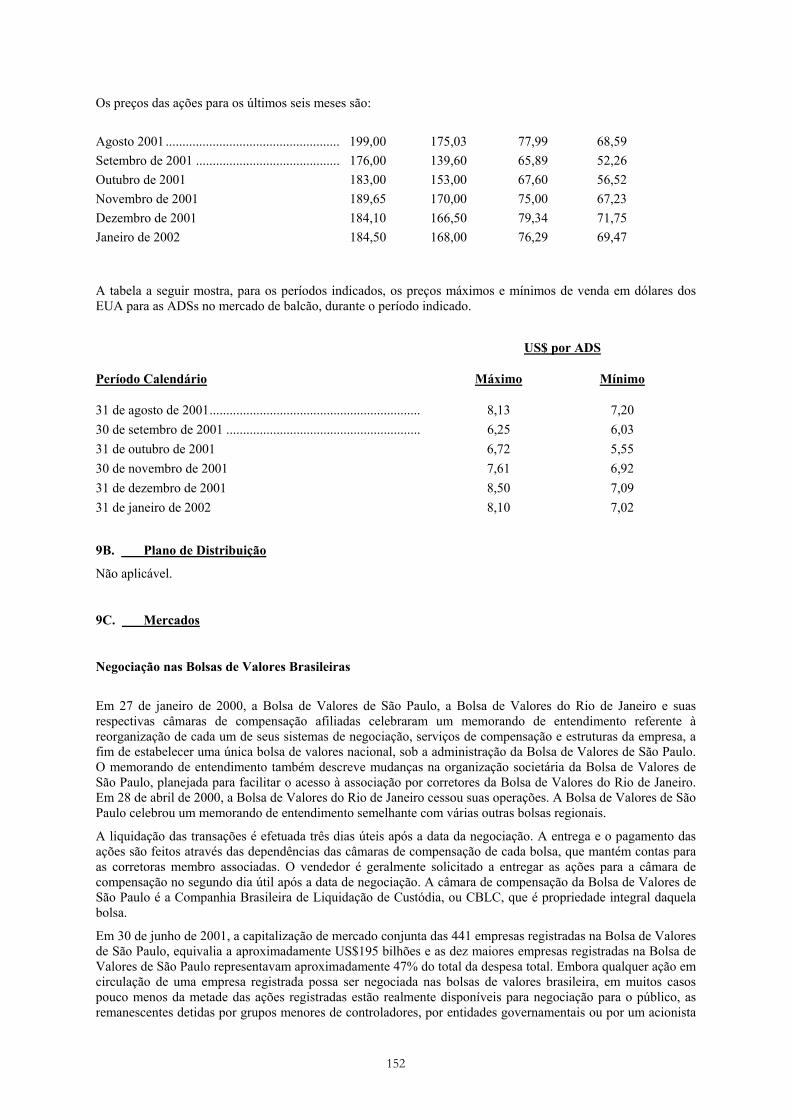

Embed Size (px)

Citation preview

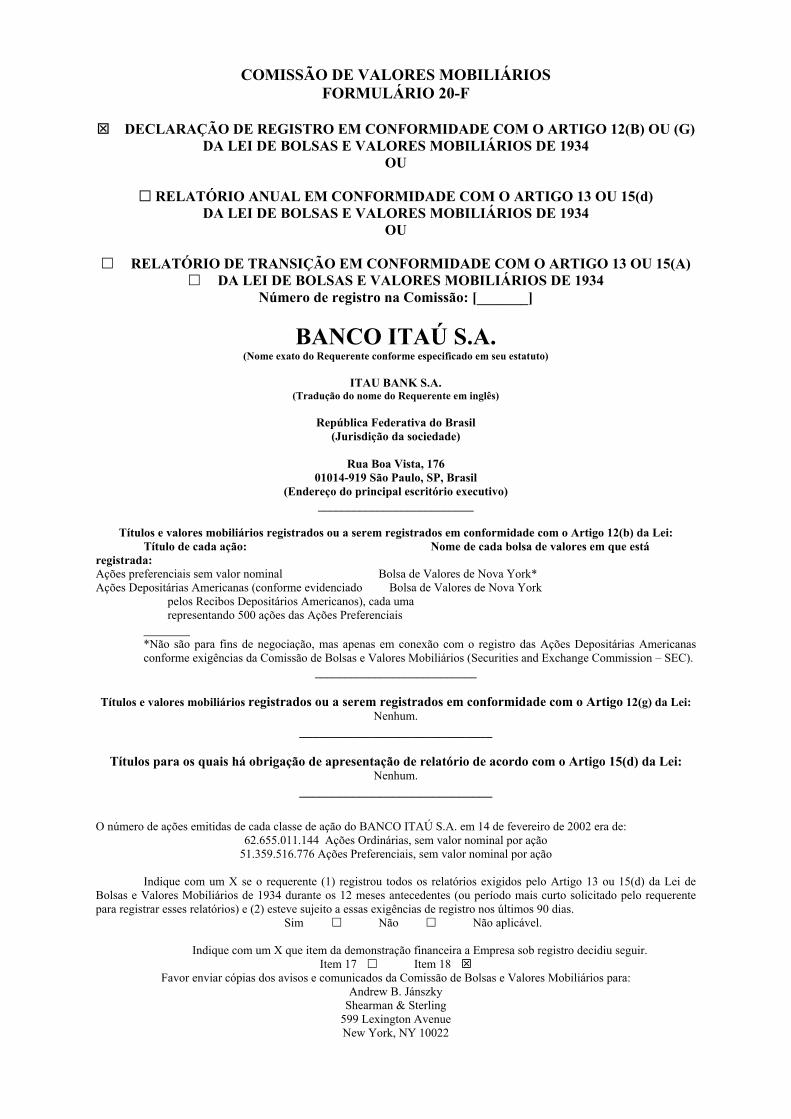

COMISSÃO DE VALORES MOBILIÁRIOS FORMULÁRIO 20-F

DECLARAÇÃO DE REGISTRO EM CONFORMIDADE COM O ARTIGO 12(B) OU (G)

DA LEI DE BOLSAS E VALORES MOBILIÁRIOS DE 1934 OU

RELATÓRIO ANUAL EM CONFORMIDADE COM O ARTIGO 13 OU 15(d)

DA LEI DE BOLSAS E VALORES MOBILIÁRIOS DE 1934 OU

RELATÓRIO DE TRANSIÇÃO EM CONFORMIDADE COM O ARTIGO 13 OU 15(A)

DA LEI DE BOLSAS E VALORES MOBILIÁRIOS DE 1934 Número de registro na Comissão: [_______]

BANCO ITAÚ S.A. (Nome exato do Requerente conforme especificado em seu estatuto)

ITAU BANK S.A.

(Tradução do nome do Requerente em inglês)

República Federativa do Brasil (Jurisdição da sociedade)

Rua Boa Vista, 176

01014-919 São Paulo, SP, Brasil (Endereço do principal escritório executivo)

__________________________

Títulos e valores mobiliários registrados ou a serem registrados em conformidade com o Artigo 12(b) da Lei: Título de cada ação: Nome de cada bolsa de valores em que está registrada: Ações preferenciais sem valor nominal Bolsa de Valores de Nova York* Ações Depositárias Americanas (conforme evidenciado Bolsa de Valores de Nova York pelos Recibos Depositários Americanos), cada uma representando 500 ações das Ações Preferenciais *Não são para fins de negociação, mas apenas em conexão com o registro das Ações Depositárias Americanas

conforme exigências da Comissão de Bolsas e Valores Mobiliários (Securities and Exchange Commission – SEC). ___________________________

Títulos e valores mobiliários registrados ou a serem registrados em conformidade com o Artigo 12(g) da Lei:

Nenhum. _____________________________

Títulos para os quais há obrigação de apresentação de relatório de acordo com o Artigo 15(d) da Lei:

Nenhum. _____________________________

O número de ações emitidas de cada classe de ação do BANCO ITAÚ S.A. em 14 de fevereiro de 2002 era de: 62.655.011.144 Ações Ordinárias, sem valor nominal por ação

51.359.516.776 Ações Preferenciais, sem valor nominal por ação

Indique com um X se o requerente (1) registrou todos os relatórios exigidos pelo Artigo 13 ou 15(d) da Lei de Bolsas e Valores Mobiliários de 1934 durante os 12 meses antecedentes (ou período mais curto solicitado pelo requerente para registrar esses relatórios) e (2) esteve sujeito a essas exigências de registro nos últimos 90 dias. Sim Não Não aplicável.

Indique com um X que item da demonstração financeira a Empresa sob registro decidiu seguir.

Item 17 Item 18 Favor enviar cópias dos avisos e comunicados da Comissão de Bolsas e Valores Mobiliários para:

Andrew B. Jánszky Shearman & Sterling

599 Lexington Avenue New York, NY 10022

1

ÍNDICE

Página

PARTE I

ITEM 1 DESCRIÇÃO DOS CONSELHEIROS, ADMINISTRAÇÃO SUPERIOR E CONSULTORES ITEM 2 ESTATÍSTICAS DA OFERTA E CRONOGRAMA ESPERADO ITEM 3 INFORMAÇÕES RELEVANTES ITEM 4 INFORMAÇÕES SOBRE A EMPRESA ITEM 5 REVISÃO E PERSPECTIVAS OPERACIONAIS E FINANCEIRAS ITEM 6 DIRETORES, ADMINISTRAÇÃO SÊNIOR E FUNCIONÁRIOS ITEM 7 ACIONISTAS MAJORITÁRIOS E TRANSAÇÕES COM PARTES RELACIONADAS ITEM 8 INFORMAÇÕES FINANCEIRAS ITEM 9 OFERTA E REGISTRO ITEM 10 INFORMAÇÕES ADICIONAIS ITEM 11 INFORMAÇÕES QUANTITATIVAS E QUALITATIVAS SOBRE O RISCO DE MERCADO ITEM 12 DESCRIÇÃO DOS TÍTULOS E VALORES MOBILIÁRIOS QUE NÃO TÍTULOS E VALORES

MOBILIÁRIOS ACIONÁRIOS

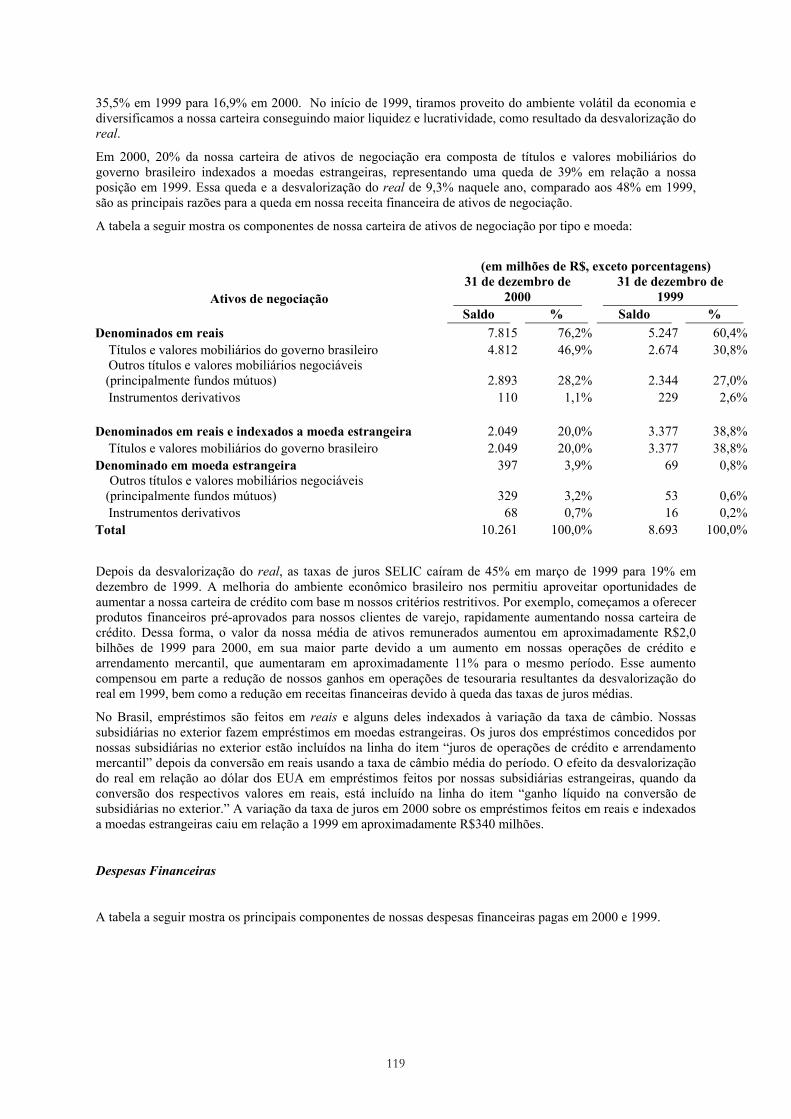

PARTE II

ITEM 13 INADIMPLÊNCIAS, ATRASO NOS DIVIDENDOS E DELINQÜÊNCIAS ITEM 14 MODIFICAÇÕES SIGNIFICATIVAS NOS DIREITOS DE DETENTORES DOS TÍTULOS E

VALORES MOBILIÁRIOS E USO DOS RESULTADOS ITEM 15 [Reservado] ITEM 16 [Reservado]

PARTE III

ITEM 17 DEMONSTRAÇÕES FINANCEIRAS ITEM 18 DEMONSTRAÇÕES FINANCEIRAS ITEM 19 ANEXOS

2

INTRODUÇÃO

Todas as referências nesta declaração de registro (i) ao “Banco Itaú,” “nós” ou “nossos” são referências ao Banco Itaú S.A. e às suas subsidiárias consolidadas, (ii) ao “governo brasileiro” são referências ao governo federal da República Federativa do Brasil, (iii) a “ações preferenciais” e “ações ordinárias” são referências às nossas ações preferenciais e ordinárias autorizadas e em circulação, designadas como ações preferenciais e ações ordinárias, respectivamente, cada uma sem valor nominal, e (iv) “ADSs” são as nossas Ações Depositárias Americanas descritas no “Item 12D – Descrição de Títulos e Valores Mobiliários Que Não Ações – Ações Depositárias Americanas.” Todas as referências nesta declaração a “real,” “reais” ou “R$” são a reais brasileiros, a unidade monetária oficial do Brasil. Todas as referências a “US$,” “dólares” ou “dólares dos EUA” são referências a dólares dos Estados Unidos. Em 14 de fevereiro de 2002, a taxa de mercado comercial para compra de dólares dos Estados Unidos era de R$2,4249 para US$1,00.

Preparamos as nossas demonstrações financeiras consolidadas incluídas nesta declaração de registro sob o Item 18, de acordo com os princípios contábeis geralmente aceitos nos Estados Unidos, ou U.S. GAAP, em 31 de dezembro de 2000 e 1999, e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998. Preparamos nossas demonstrações financeiras consolidadas intermediárias não auditadas de 30 de junho de 2001 e para os seis meses findos em 30 de junho de 2001 e 2000 de acordo com o U.S. GAAP.

A legislação societária brasileira, Lei n° 6.404 de 15 de dezembro de 1976, conforme alterada, a “Legislação Societária Brasileira,” prescreve princípios contábeis a serem seguidos em nossas demonstrações financeiras para propósitos normativos e estatutários, aos quais nos referimos como o “método da legislação societária brasileira”. O método da legislação societária brasileira inclui os princípios contábeis estabelecidos pelo Conselho Federal de Contabilidade - CFC, o conselho federal de contabilidade (exceto para as normas relativas à aplicação de contabilização de nível de preços, conforme descrito abaixo), suplementados pelas normas emitidas pela Comissão de Valores Mobiliários – CVM, o Instituto dos Auditores Independentes do Brasil – IBRACON, o Banco Central do Brasil, ou Banco Central, e a Superintendência de Seguros Privados – SUSEP, o regulador do setor de seguros. Usamos o método da legislação societária brasileira para relatórios para os acionistas brasileiros, registros na Comissão de Valores Mobiliários – CVM, determinação do pagamento de dividendos, e para a determinação do passivo fiscal. Os fundamentos dos princípios contábeis geralmente aceitos no Brasil, ou PCGAs brasileiros, consistem de normas emitidas pelo Conselho Federal de Contabilidade—CFC, o conselho federal de contabilidade, suplementados pelas normas emitidas Comissão de Valores Mobiliários – CVM, o Instituto dos Auditores Independentes do Brasil – IBRACON, o Banco Central do Brasil, ou Banco Central, e a Superintendência de Seguros Privados – SUSEP. Os PCAGs brasileiros e o método da legislação societária brasileira são os mesmos com exceção da aplicação de contabilidade em moeda de capacidade aquisitiva constante e o desconto de ativos e passivos monetários de taxa fixa que foram proibidos a partir de 1° de janeiro de 1996 segundo o método da legislação societária brasileira mas são exigidos segundo os PCGAs brasileiros.

Nossas demonstrações financeiras consolidadas de outras datas e para outros períodos e certos dados financeiros selecionados apresentados no Item 3A nessa declaração de registro foram preparados de acordo com o método da legislação societária brasileira. O método da legislação societária brasileira difere significativamente do U. S. GAAP, e você deverá consultar os seus consultores profissionais próprios para uma compreensão das diferenças entre o método da legislação societária brasileira e o U. S. GAAP e como essas diferenças poderão afetar a sua análise de nossa posição financeira e resultados das operações para os períodos nos quais as demonstrações financeiras segundo o U. S. GAAP não estão disponíveis. Para mais informações, ver “Item 3A – Informações Relevantes – Dados Financeiros Selecionados – Diferenças Principais nos Princípios Contábeis entre o Método da Legislação Societária Brasileira e o U. S. GAAP.”

Nosso ano fiscal termina em 31 de dezembro, e as referências nesta declaração de registro a qualquer ano fiscal específico referem-se ao período de doze meses findo em 31 de dezembro de tal ano. Certos dados setoriais apresentados nesta declaração são derivados das seguintes fontes: Sistema do Banco Central - SISBACEN, um banco de dados de informações fornecidas por instituições financeiras ao Banco Central; Associação Brasileira de Empresas de Leasing –ABEL; Banco Nacional de Desenvolvimento Econômico e Social – BNDES; Associação Nacional de Bancos de Investimento – ANBID; e a SUSEP.

Deve ser assumido que as informações constantes nesta declaração de registro são precisas apenas na data da mesma. Nosso negócio, condição financeira, resultados de operações e perspectivas podem ter mudado desde essa data.

DECLARAÇÕES PROSPECTIVAS

A declaração de registro inclui declarações prospectivas, principalmente no “Item 3D – Informações Relevantes – Fatores de Risco,” “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio,” e “Item 5 – Revisão e Perspectivas Operacionais e Financeiras.” Baseamos essas demonstrações prospectivas em grande parte nas

3

nossas expectativas e projeções correntes a respeito de futuros eventos e tendências financeiras que afetam o nosso negócio. Essas demonstrações prospectivas estão sujeitas a riscos, incertezas e suposições que incluem, entre outras coisas: - aumentos da inadimplência de mutuários e outras inadimplências de empréstimos,

- aumentos nas provisões para devedores duvidosos,

- corte de depósitos, perda de clientes ou perda de receitas,

- a escassez de energia no Brasil,

- o efeito da crise Argentina na economia do Brasil,

- nossa capacidade de sustentar ou melhorar o nosso desempenho,

- mudanças nas taxas de juros que podem, entre outras coisas, afetar adversamente as margens,

- competição nos serviços bancários, financeiros, de cartões de crédito, seguros, administração de bens e setores relacionados,

- regulamentação governamental e questões tributárias,

- disputas ou processos jurídicos ou regulamentares adversos,

- riscos de crédito e outros riscos de atividades de empréstimo e investimento,

- mudanças nas condições empresariais e financeiras regionais, nacionais e internacionais, e inflação, e

- outros fatores de risco tal como estabelecidos sob o “Item 3D – Informações Chave – Fatores de Risco.”

As palavras “acredita”, “pode”, “irá”, “estima”, “continuar”, “antecipa”, “pretende”, “espera” e palavras similares pretendem designar declarações prospectivas. Não nos comprometemos com nenhuma obrigação de atualizar publicamente ou revisar quaisquer declarações prospectivas devido a novas informações, eventos futuros ou outros fatores. À luz desses riscos e incertezas, as informações, eventos e circunstâncias prospectivos discutidos nesta declaração de registro podem não ocorrer. Nossos resultados e desempenho efetivos podem diferir substancialmente daqueles antecipados nas nossas declarações prospectivas.

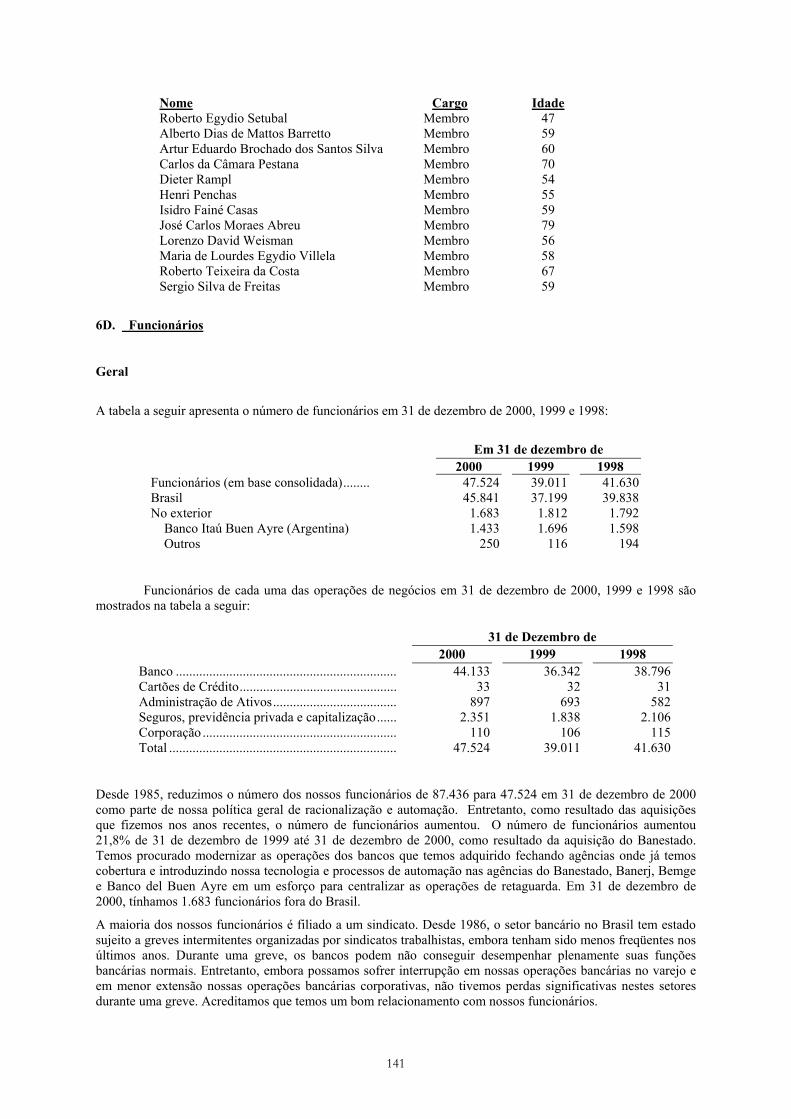

ITEM 1 DESCRIÇÃO DOS CONSELHEIROS, ADMINISTRAÇÃO SUPERIOR E CONSULTORES

1A. Conselheiros e Administração Superior

Somos administrados por nosso Conselho de Administração, e nossa Diretoria. O Conselho de Administração estabelece a nossa estratégia e políticas corporativas gerais, elege e dispensa os membros de nossa Diretoria e determina suas obrigações de acordo com nosso estatuto social, e supervisiona e monitora o desempenho de nossa Diretoria. A Diretoria implementa as estratégias e políticas determinadas por nosso Conselho de Administração e é responsável por nossa administração de dia a dia. Ver o “Item 6C – Conselheiros, Administração Superior e Funcionários – Práticas do Conselho.”

As tabelas a seguir expõem informações a respeito dos nossos conselheiros e diretores. O endereço comercial de cada conselheiro e diretor é Rua Boa Vista, 176, São Paulo, SP, 01014-919, Brasil, com exceção de:

• Sr. Olavo Egydio Setubal, Sr. José Carlos Moraes Abreu, Sr. Henri Penchas, Sr. Luciano da Silva Amaro, Sr. Silvio Aparecido de Carvalho e Sr. Luiz Cristiano de Lima Alves, cujo endereço comercial é Praça Alfredo Egydio de Souza Aranha, 100, São Paulo, SP, 04344-902, Brasil,

• Sr. Carlos da Câmara Pestana, cujo endereço comercial é Empreendimentos das Amoreiras, Torre 3, 11º andar, Lisboa, Portugal,

4

• Sr. Antonio Carlos Barbosa de Oliveira e Sr. Renato Roberto Cuoco, cujo endereço comercial é Avenida do Estado, 5533, São Paulo, SP, 03105-000, Brasil.

Nosso Conselho de Administração na presente data é formado pelos seguintes membros:

Nome Posição

Olavo Egydio Setubal Presidente do Conselho

José Carlos Moraes Abreu Vice-Presidente

Alfredo Egydio Arruda Villela Filho Vice-Presidente

Roberto Egydio Setubal Vice-Presidente

Carlos da Câmara Pestana Conselheiro

José Vilarasau Salat Conselheiro

Henri Penchas Conselheiro

Luiz Assumpção Queiroz Guimarães Conselheiro

Luiz de Moraes Barros Conselheiro

Maria de Lourdes Egydio Villela Conselheiro

Pérsio Arida Conselheiro

Roberto Teixeira da Costa Conselheiro

Sergio Silva de Freitas Conselheiro

Nossa Diretoria Executiva na presente data é a seguinte:

Nome Posição

Roberto Egydio Setubal Diretor-Presidente e Diretor Geral

Henri Penchas Vice-Presidente Sênior

Sergio Silva de Freitas Vice-Presidente Sênior

Alberto Dias de Mattos Barretto Vice-Presidente Executivo

Alfredo Egydio Setubal Vice-Presidente Executivo

Antonio Jacinto Matias Vice-Presidente Executivo

Humberto Fábio Fischer Pinotti Vice-Presidente Executivo

Milton Luís Ubach Monteiro Vice-Presidente Executivo

Renato Roberto Cuoco Vice-Presidente Executivo

5

Luciano da Silva Amaro Consultor Jurídico

Antonio Carlos Barbosa de Oliveira Diretor Executivo

João Jacó Hazarabedian Diretor Executivo

Luiz Cristiano de Lima Alves Diretor Executivo

Rodolfo Henrique Fischer Diretor Executivo

Ronald Anton de Jongh Diretor Executivo

Ruy Villela Moraes Abreu Diretor Executivo

Silvio Aparecido de Carvalho Diretor Executivo

1B. Consultores

Shearman & Sterling atuam como nossos consultores jurídicos nos EUA. O endereço do escritório é:

599 Lexington Avenue New York, NY 10022-6069 EUA

1C. Auditores

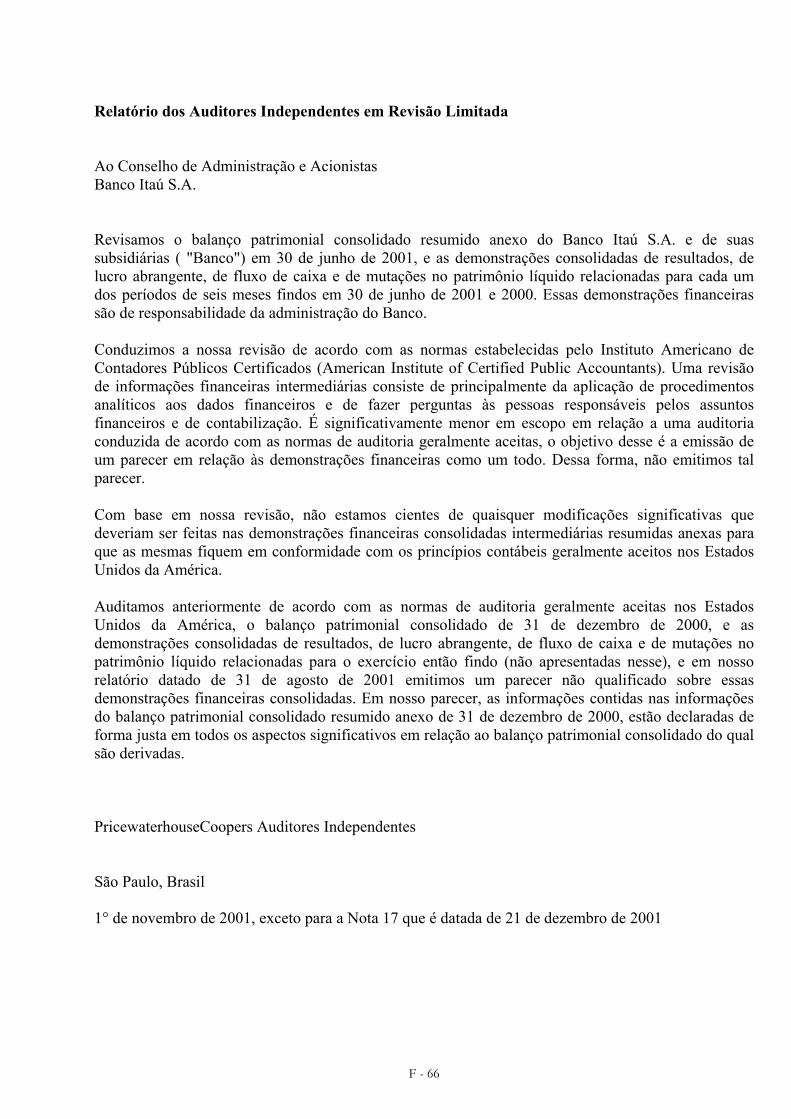

Nossos auditores no que diz respeito às nossas demonstrações financeiras consolidadas anuais apresentadas no Item 18 dessa declaração de registro são a PricewaterhouseCoopers Auditores Independentes, cujo endereço é Avenida Francisco Matarazzo, 1700, Torre Torino, CEP 05001-400, São Paulo, SP, Brasil.

Segundo as regulamentações do Banco Central do Brasil, nós e todos os bancos brasileiros somos obrigados a usar empresas de auditoria diferentes a cada quatro anos, a começar de 1° de janeiro de 2001. Para cumprir com as exigências dessa regulamentação, contratamos a PricewaterhouseCoopers Auditores Independentes como nossos auditores para as demonstrações financeiras segundo o método da legislação societária brasileira e decidimos também contratar a PricewaterhouseCoopers Auditores Independentes para a auditoria de nossas demonstrações financeiras segundo o U.S. GAAP.

ITEM 2 ESTATÍSTICAS DA OFERTA E CRONOGRAMA ESPERADO

Não aplicável.

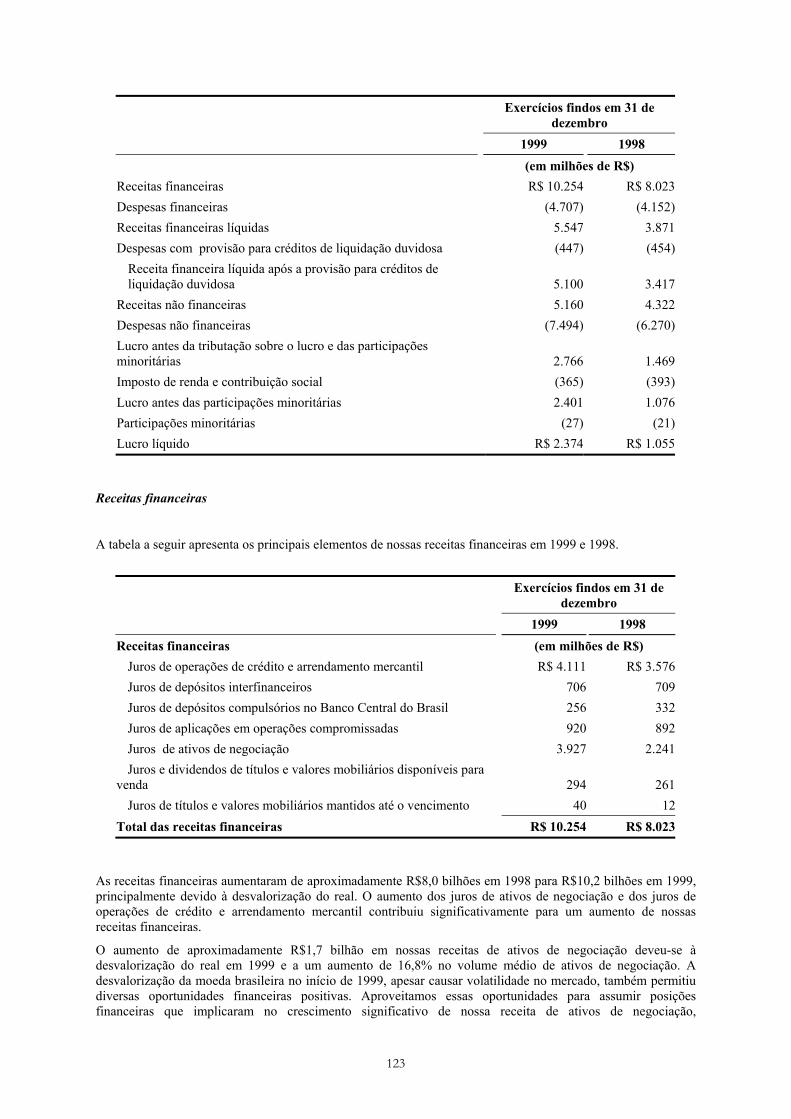

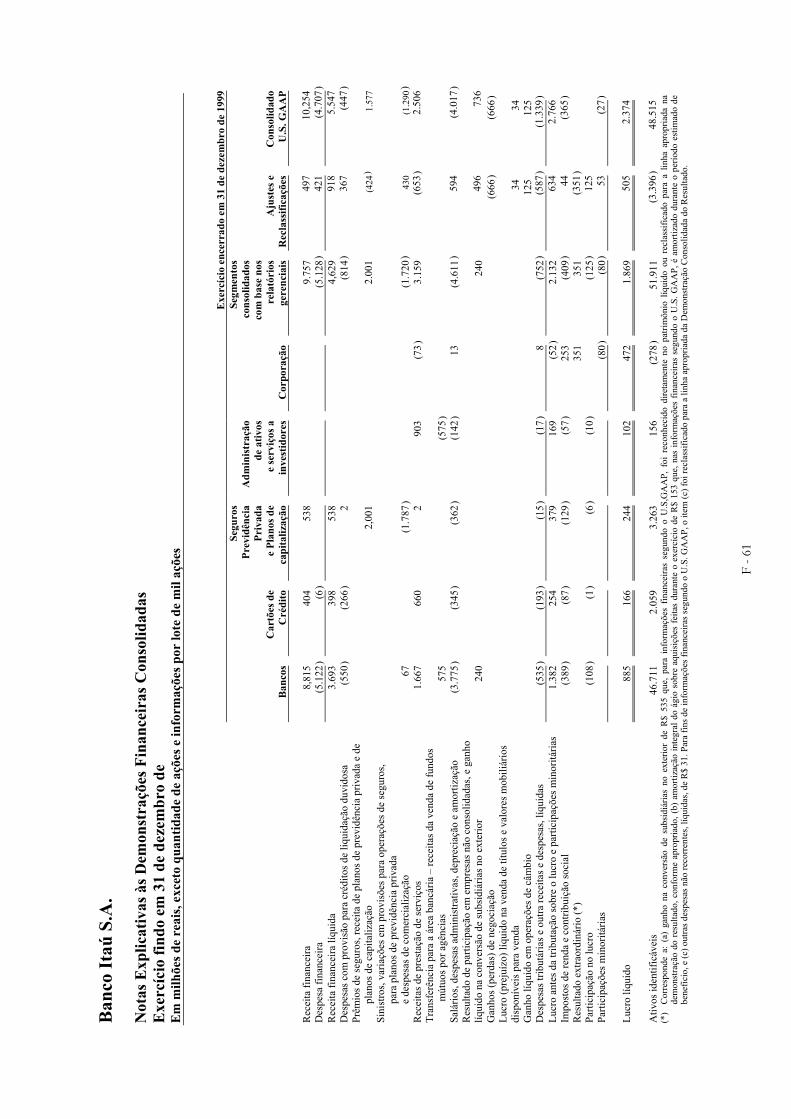

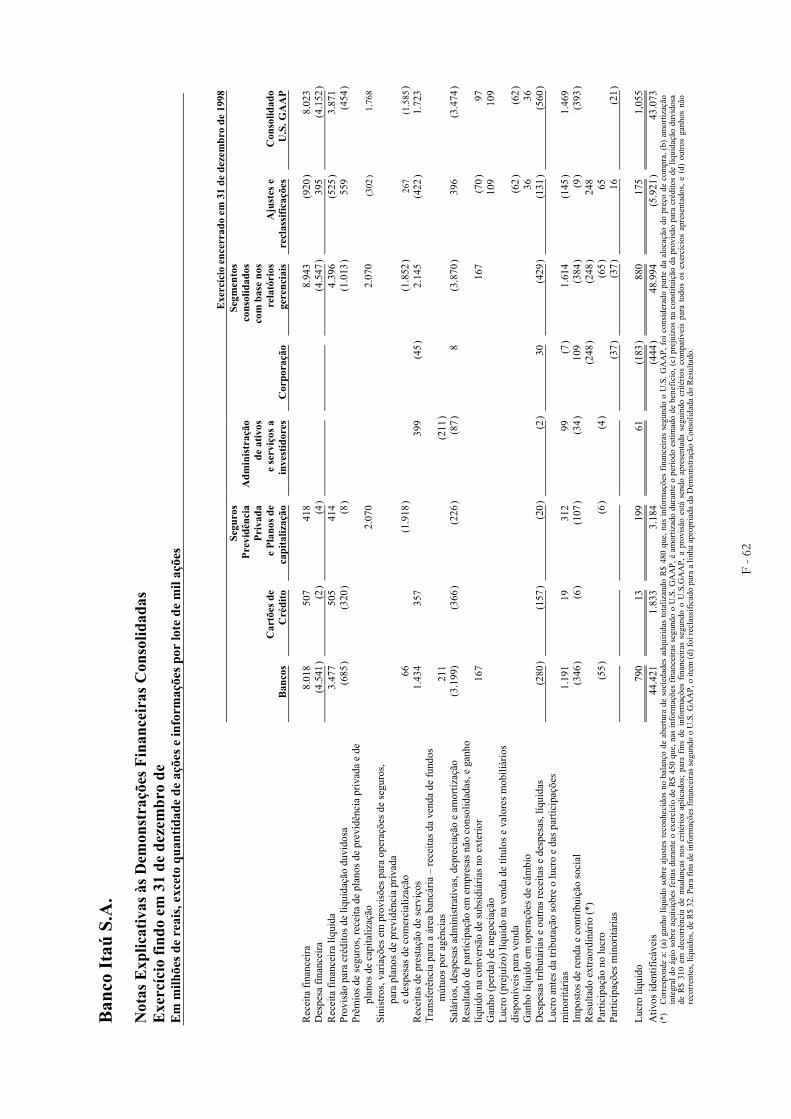

ITEM 3 INFORMAÇÕES RELEVANTES 3A. Dados Financeiros Selecionados

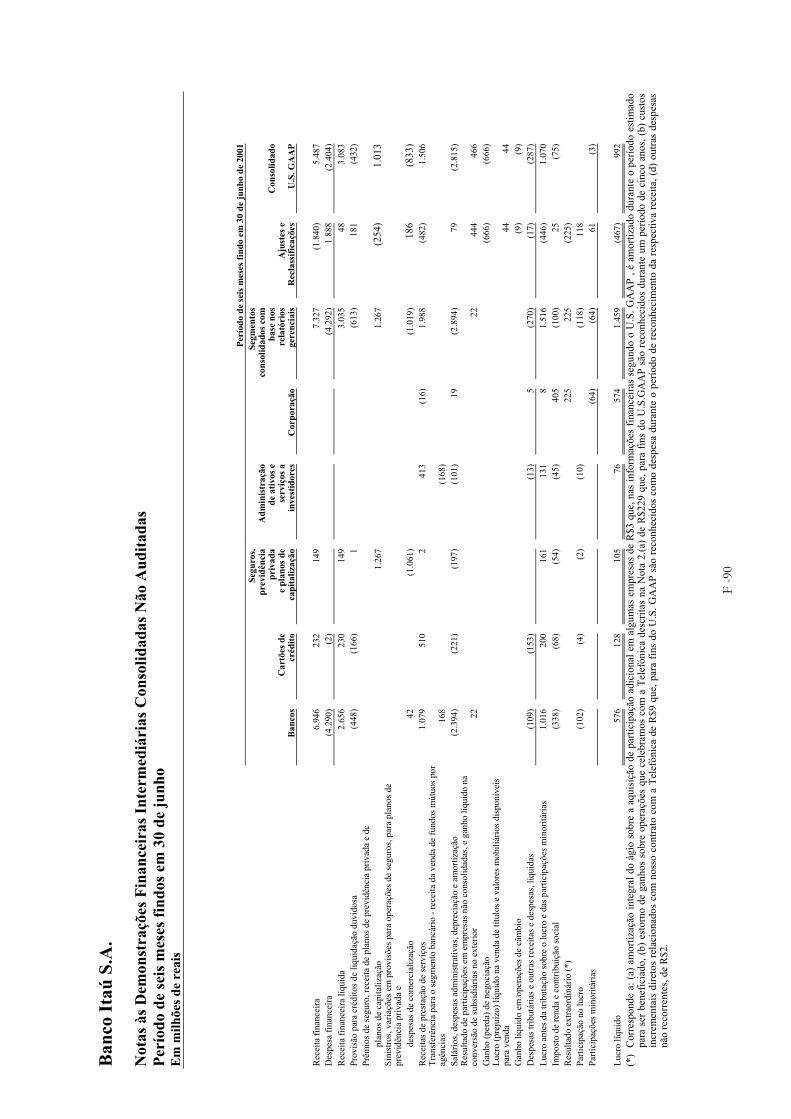

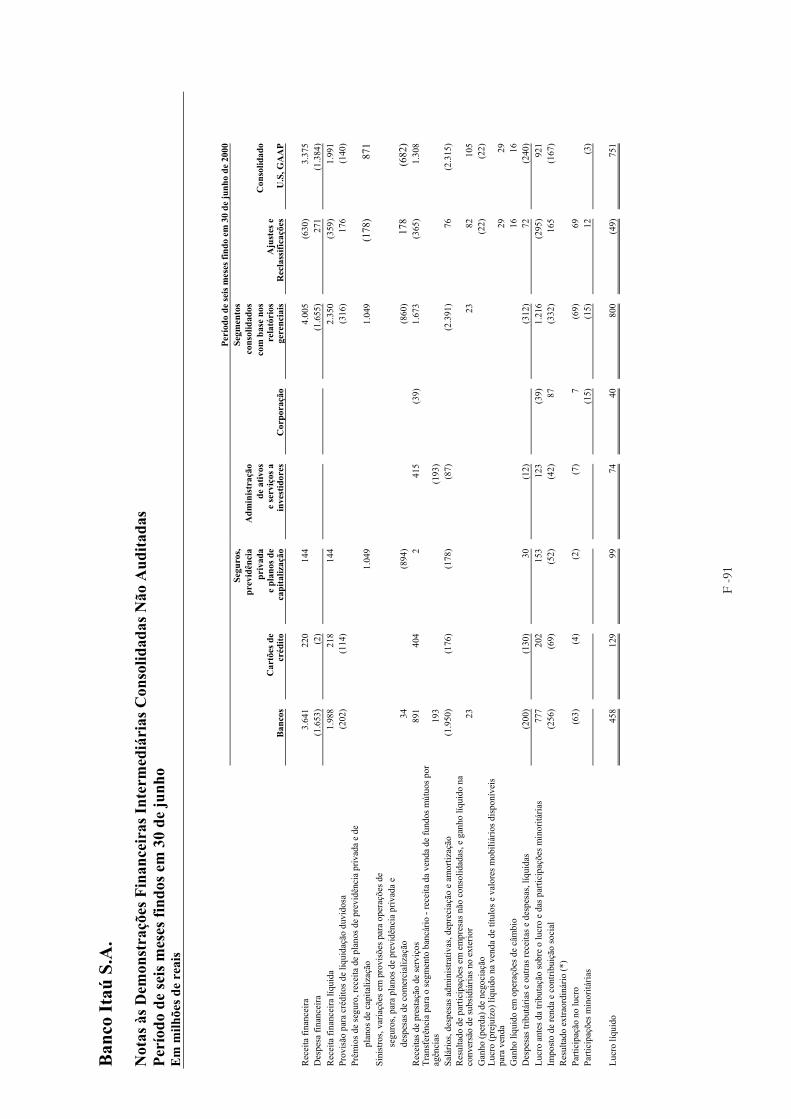

Os seguintes dados financeiros selecionados devem ser lidos em conjunto com a “Introdução” e o “Item 5 – Revisão e Perspectivas Operacionais e Financeiras”, incluídos nesta declaração de registro.

Mantemos os nossos livros e registros em reais, a unidade monetária oficial do Brasil, e preparamos as nossas demonstrações financeiras em conformidade com o método da legislação societária brasileira. Os princípios e normas contábeis geralmente aplicáveis sob o método da legislação societária brasileira incluem aqueles estabelecidos pelo Conselho Federal de Contabilidade e declarações interpretativas emitidas pelo Instituto dos Auditores Independentes do Brasil — IBRACON, o órgão profissional brasileiro de contadores independentes. Esses princípios e normas contábeis, no caso de companhias com ações em bolsa sob a jurisdição da Comissão de Valores Mobiliários — CVM, são complementados por certas instruções adicionais emitidas periodicamente pela Comissão de Valores Mobiliários — CVM. Além disso, a Comissão de Valores Mobiliários — CVM e outras entidades reguladoras, tais como a Superintendência de Seguros Privados — SUSEP, a reguladora dos

6

setor de seguros, e o Banco Central, o regulador bancário, oferecem diretrizes adicionais específicas do setor.

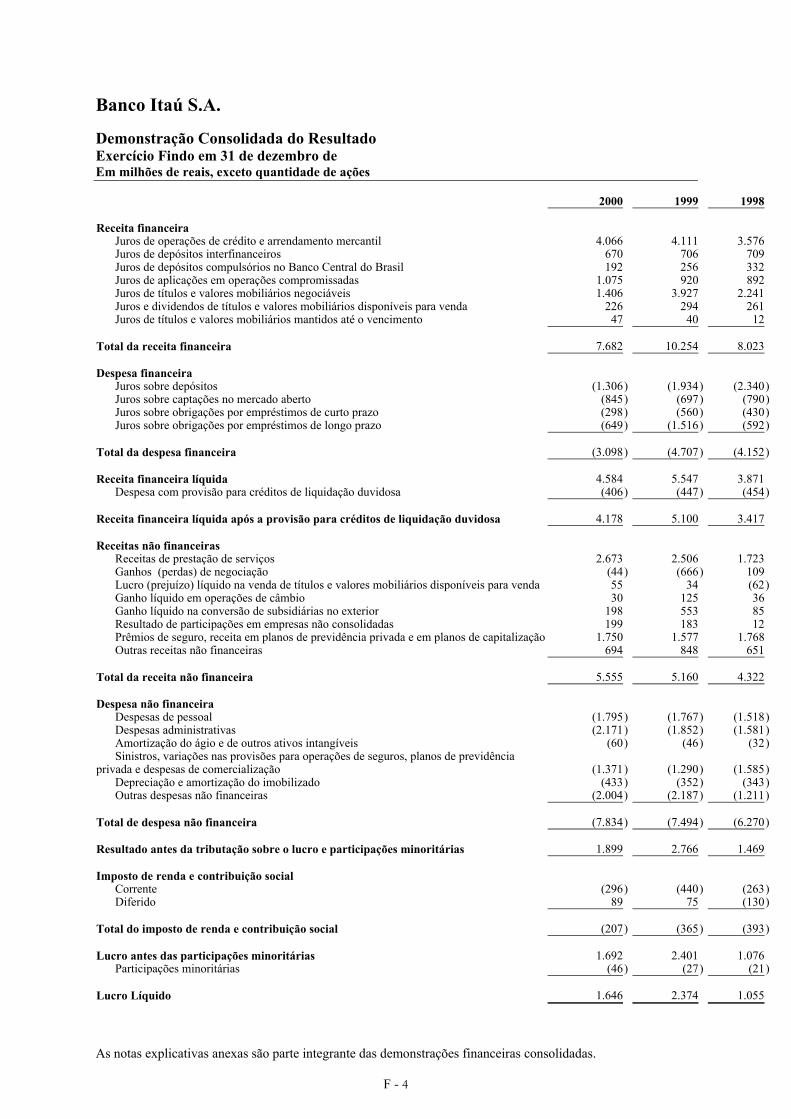

Preparamos balanços patrimoniais consolidados em 31 de dezembro de 2000 e 1999 e as demonstrações consolidadas do resultado, do lucro abrangente, do fluxo de caixa e das mutações no patrimônio líquido relacionados para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998, todos em reais, em conformidade com o U. S. GAAP. As demonstrações financeiras segundo o U. S. GAAP são incluídas nesta declaração de registro e são mencionadas como as demonstrações financeiras consolidadas ou como as demonstrações financeiras segundo o U. S. GAAP. As demonstrações financeiras consolidadas em 31 de dezembro de 2000 e 1999 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998 incluídas neste documento foram auditadas pela PricewaterhouseCoopers Auditores Independentes, São Paulo, Brasil, auditores independentes, como declarado em seus relatórios constantes nesta declaração. Nossas demonstrações financeiras segundo os U. S. GAAP em 31 de dezembro de 2000 e 1999 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998 são mostradas em outras partes desta declaração de registro, juntamente com o relatório dos nossos auditores.

Preparamos segundo o U. S. GAAP, expresso em reais, um balanço patrimonial intermediário resumido não auditado em 30 de junho de 2001, e demonstrativo de resultado, de lucro abrangente, de fluxo de caixa e de mutações no patrimônio líquido intermediários resumidos não auditados para os seis meses findos em 30 de junho de 2001 e 2000. As demonstrações financeiras intermediárias resumidas não auditadas estão incluídas nessa declaração de registro e são referidas como as demonstrações financeiras intermediárias segundo o U. S. GAAP.

Preparamos demonstrações financeiras auditadas segundo o U. S. GAAP em e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998 para o propósito de apresentar as informações exigidas para inclusão segundo o Item 18 dessa declaração de registro. Antes dessas datas e períodos não preparávamos informações financeiras segundo o U. S. GAAP. Portanto, informações em e para os exercícios findos em 31 de dezembro de 1997 e 1996 somente estão disponíveis segundo o método da legislação societária brasileira. Dessa forma, apresentamos abaixo informações financeiras selecionadas em conformidade com o método da legislação societária brasileira em e para os exercícios findos em 31 de dezembro de 2000, 1999, 1998, 1997 e 1996 e em 30 de junho de 2001 e 30 de setembro de 2001 e para os seis e nove meses findos em 30 de junho de 2001 e 2000 e 30 de setembro de 2001 e 2000. As informações foram derivadas das nossas demonstrações financeiras consolidadas preparadas segundo o método da legislação societária brasileira, que, no caso das demonstrações financeiras consolidadas em e para os exercícios findos em 31de dezembro de 2000, 1999, 1998, 1997 e 1996, em 30 de junho de 2001 e para os seis meses findos em 30 de junho de 2001 e 2000, foram auditados.

As informações selecionadas pelo método da legislação societária brasileira expostas abaixo diferem significativamente das nossas demonstrações financeiras segundo o U. S. GAAP. Ver “–Diferenças Significativas nos Princípios Contábeis entre o método de legislação societária brasileira e o U. S. GAAP” para uma descrição das diferenças entre o método da legislação societária brasileira e o U. S. GAAP significativas para a nossa posição financeira e resultados de operações. A classificação de ativos, passivos, receitas e despesas nos dados financeiros selecionados abaixo, assim como a denominação dos itens apresentados abaixo foram baseados nos critérios de classificação e denominações usadas nas demonstrações financeiras consolidadas, preparadas de acordo ou com o U. S. GAAP ou com o método da legislação societária brasileira, conforme o contexto possa indicar.

7

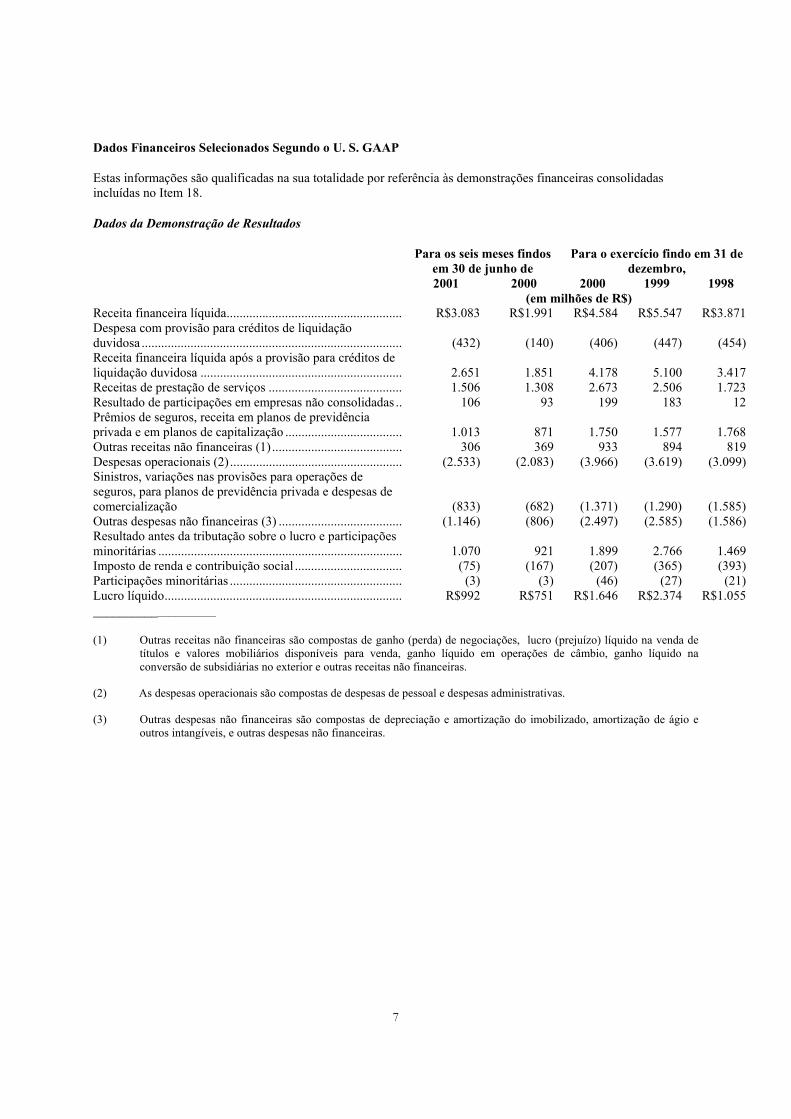

Dados Financeiros Selecionados Segundo o U. S. GAAP

Estas informações são qualificadas na sua totalidade por referência às demonstrações financeiras consolidadas incluídas no Item 18.

Dados da Demonstração de Resultados

Para os seis meses findos em 30 de junho de

Para o exercício findo em 31 de dezembro,

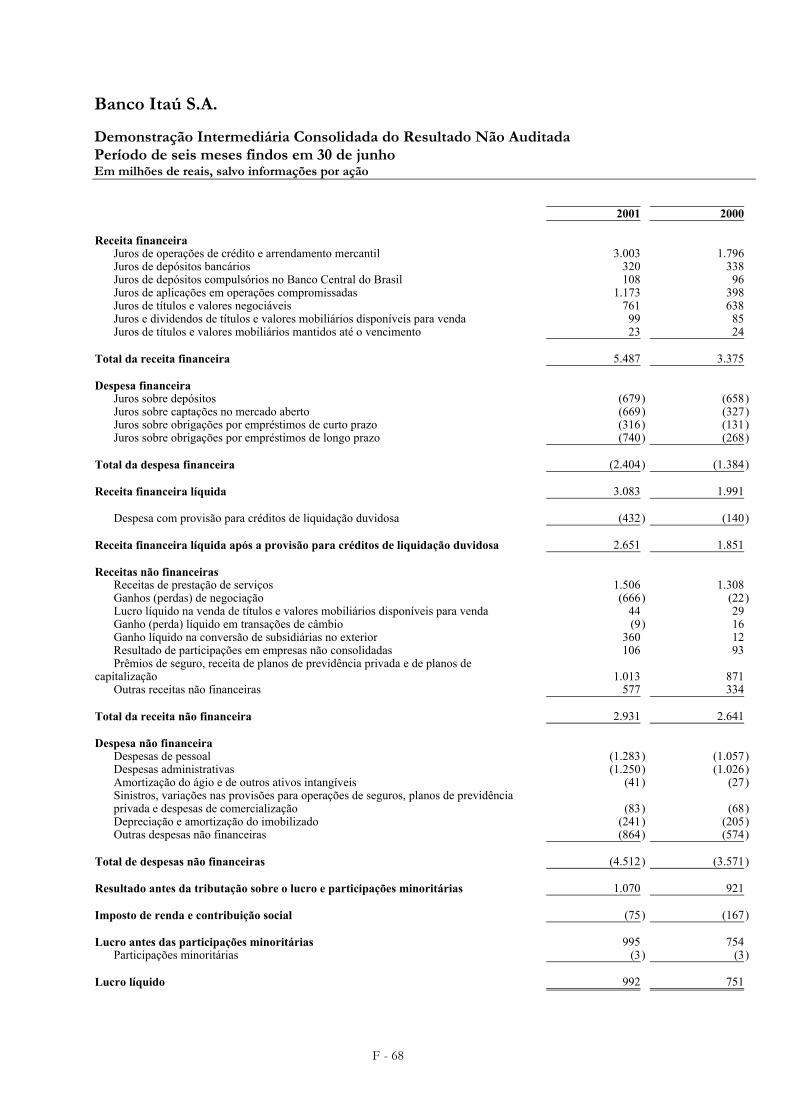

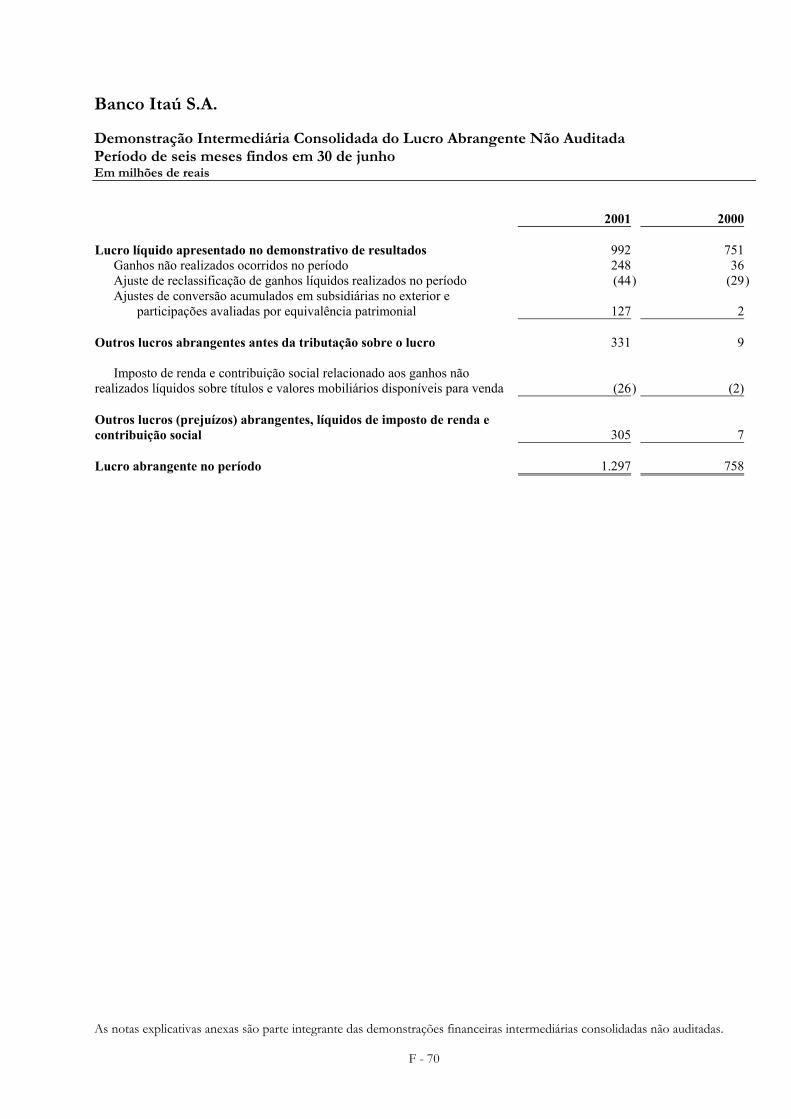

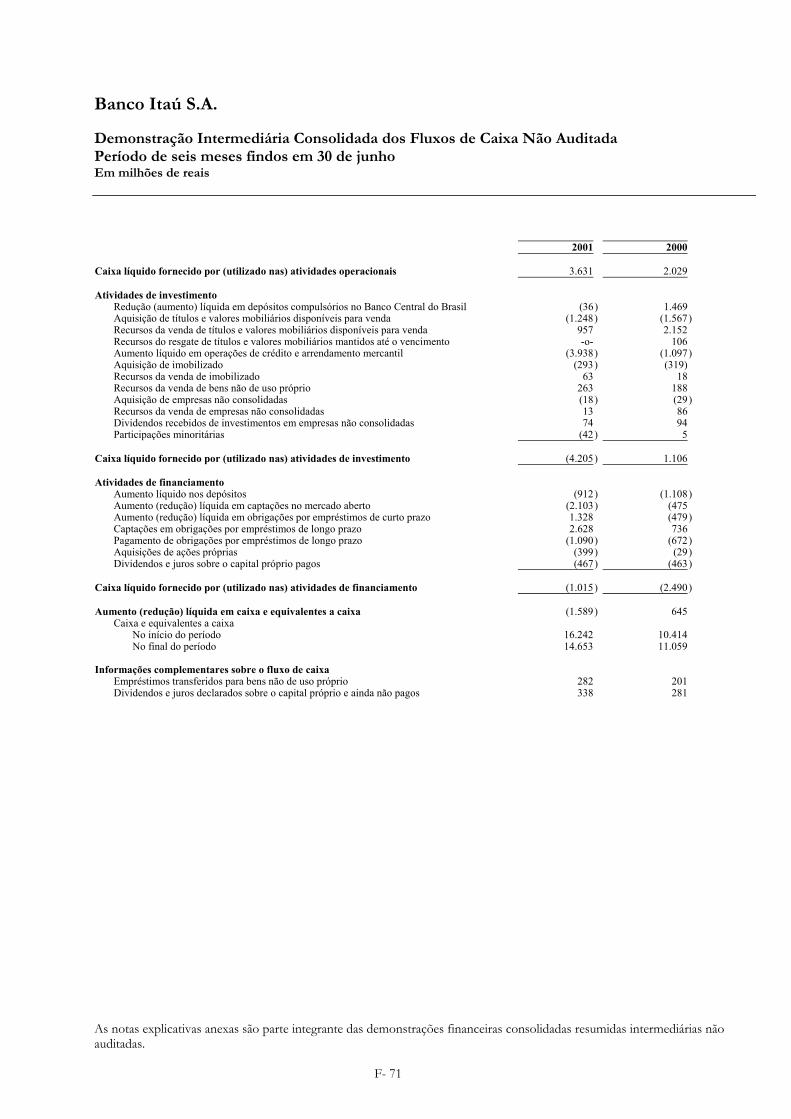

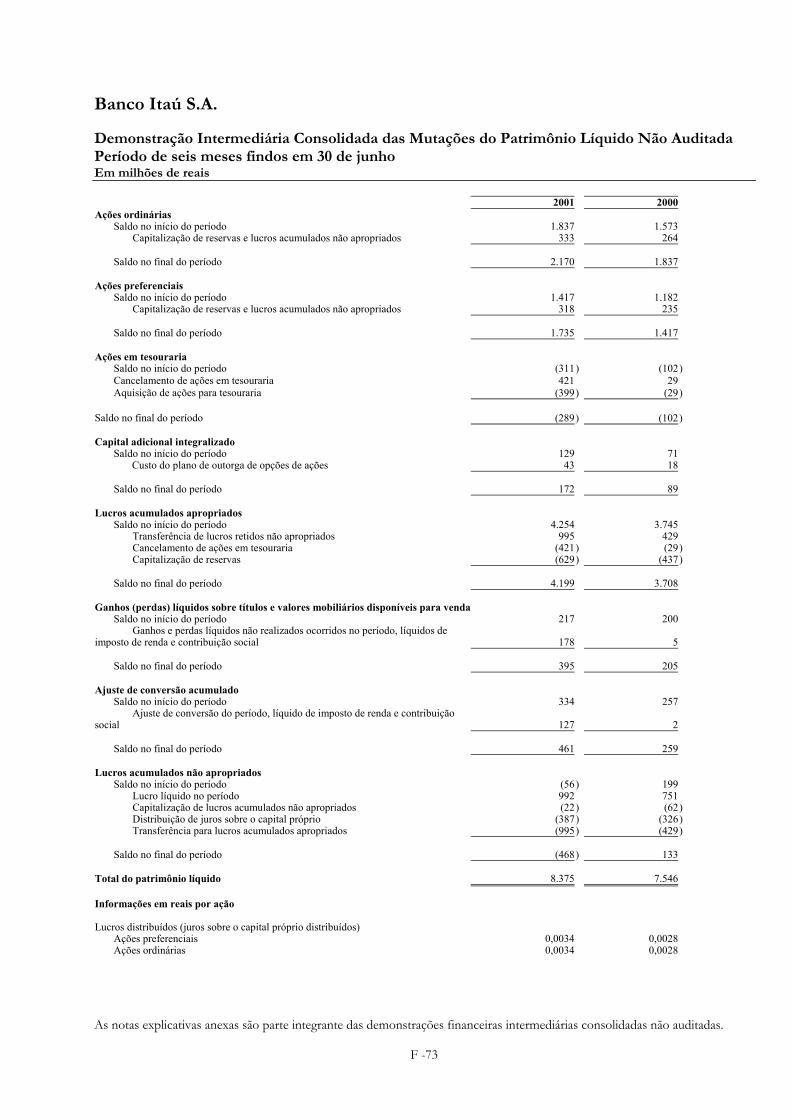

2001 2000 2000 1999 1998 (em milhões de R$) Receita financeira líquida...................................................... R$3.083 R$1.991 R$4.584 R$5.547 R$3.871 Despesa com provisão para créditos de liquidação duvidosa ................................................................................ (432) (140) (406) (447) (454) Receita financeira líquida após a provisão para créditos de liquidação duvidosa .............................................................. 2.651 1.851 4.178 5.100 3.417 Receitas de prestação de serviços ......................................... 1.506 1.308 2.673 2.506 1.723 Resultado de participações em empresas não consolidadas .. 106 93 199 183 12 Prêmios de seguros, receita em planos de previdência privada e em planos de capitalização .................................... 1.013 871 1.750 1.577 1.768 Outras receitas não financeiras (1) ........................................ 306 369 933 894 819 Despesas operacionais (2) ..................................................... (2.533) (2.083) (3.966) (3.619) (3.099) Sinistros, variações nas provisões para operações de seguros, para planos de previdência privada e despesas de comercialização (833) (682) (1.371) (1.290) (1.585) Outras despesas não financeiras (3) ...................................... (1.146) (806) (2.497) (2.585) (1.586) Resultado antes da tributação sobre o lucro e participações minoritárias ........................................................................... 1.070 921 1.899 2.766 1.469 Imposto de renda e contribuição social ................................. (75) (167) (207) (365) (393) Participações minoritárias ..................................................... (3) (3) (46) (27) (21) Lucro líquido......................................................................... R$992 R$751 R$1.646 R$2.374 R$1.055 ____________________

(1) Outras receitas não financeiras são compostas de ganho (perda) de negociações, lucro (prejuízo) líquido na venda de títulos e valores mobiliários disponíveis para venda, ganho líquido em operações de câmbio, ganho líquido na conversão de subsidiárias no exterior e outras receitas não financeiras.

(2) As despesas operacionais são compostas de despesas de pessoal e despesas administrativas.

(3) Outras despesas não financeiras são compostas de depreciação e amortização do imobilizado, amortização de ágio e outros intangíveis, e outras despesas não financeiras.

8

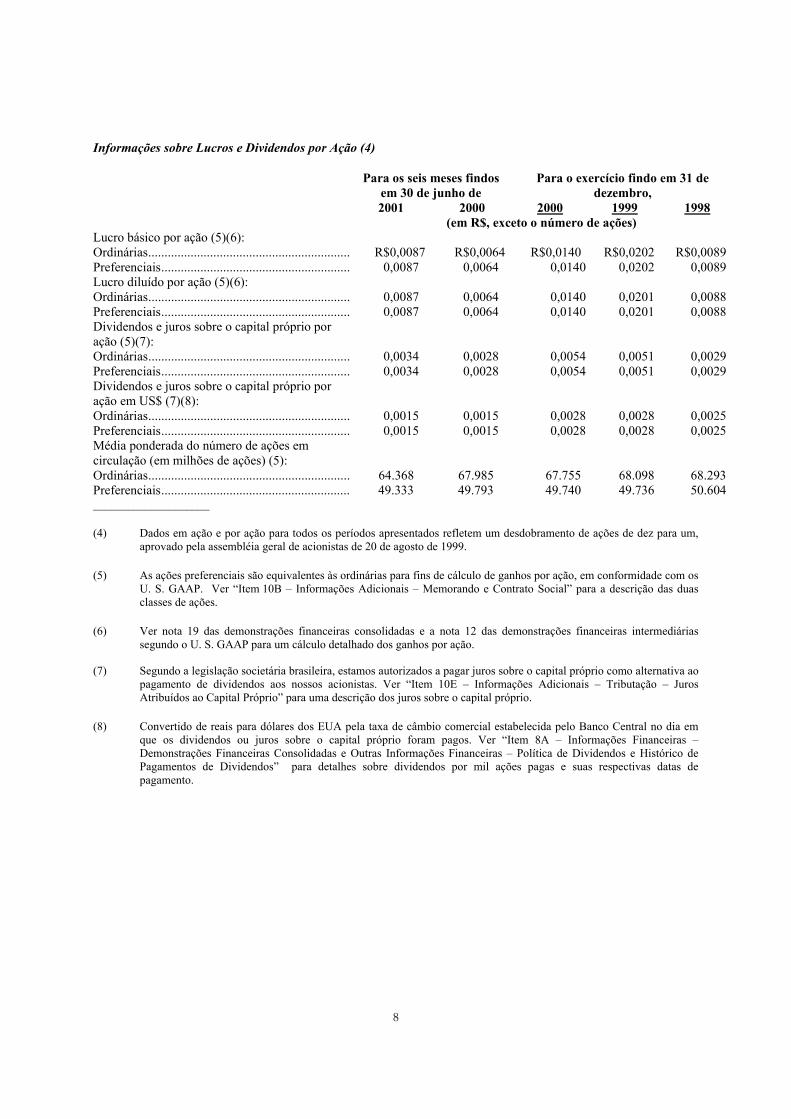

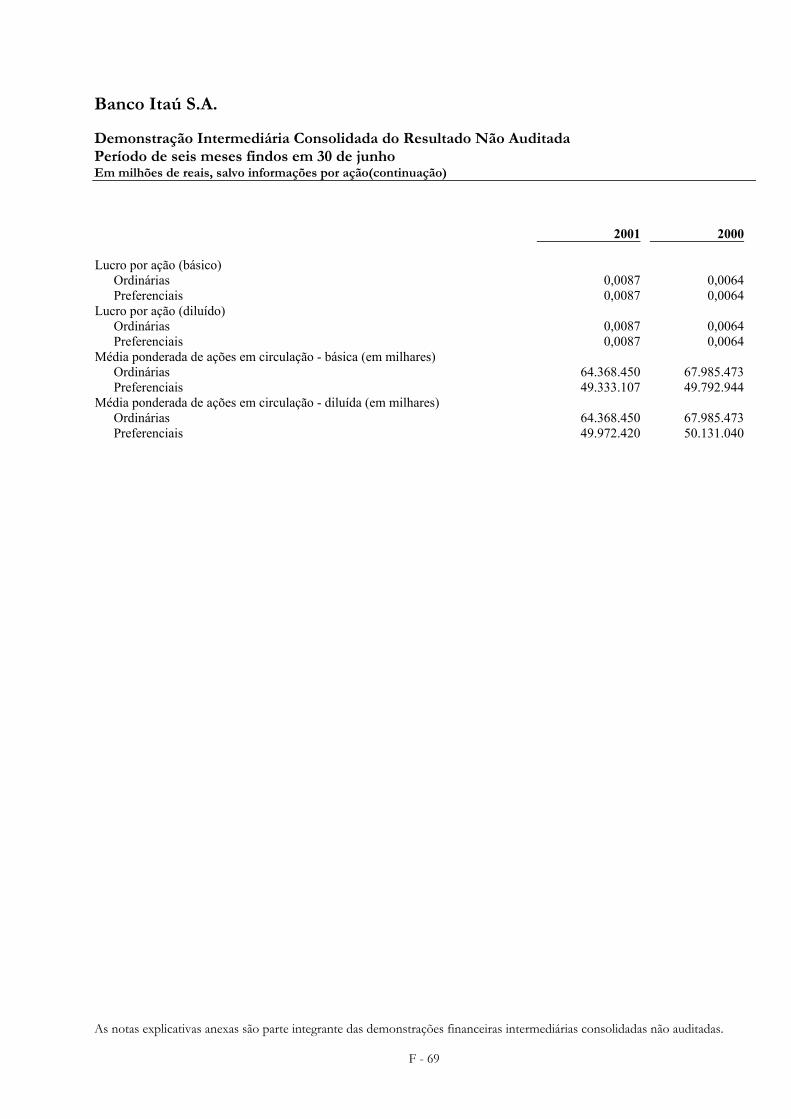

Informações sobre Lucros e Dividendos por Ação (4)

Para os seis meses findos em 30 de junho de

Para o exercício findo em 31 de dezembro,

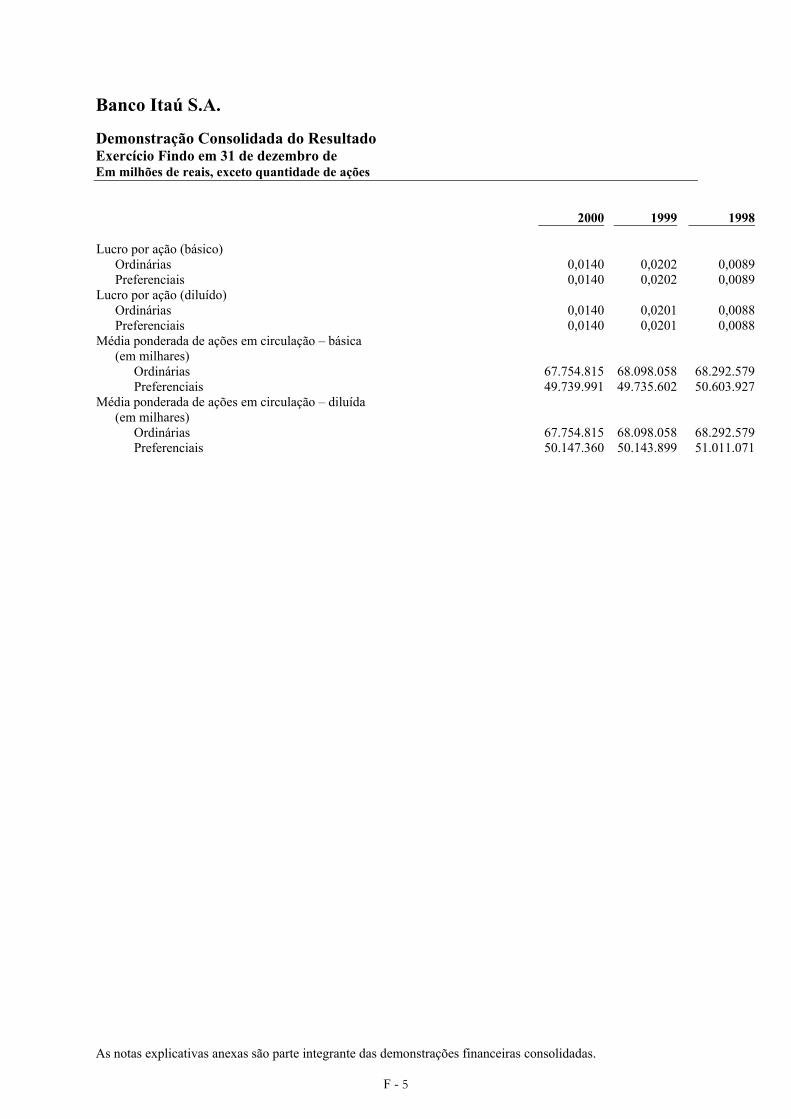

2001 2000 2000 1999 1998 (em R$, exceto o número de ações) Lucro básico por ação (5)(6): Ordinárias.............................................................. R$0,0087 R$0,0064 R$0,0140 R$0,0202 R$0,0089 Preferenciais.......................................................... 0,0087 0,0064 0,0140 0,0202 0,0089 Lucro diluído por ação (5)(6): Ordinárias.............................................................. 0,0087 0,0064 0,0140 0,0201 0,0088 Preferenciais.......................................................... 0,0087 0,0064 0,0140 0,0201 0,0088 Dividendos e juros sobre o capital próprio por ação (5)(7):

Ordinárias.............................................................. 0,0034 0,0028 0,0054 0,0051 0,0029 Preferenciais.......................................................... 0,0034 0,0028 0,0054 0,0051 0,0029 Dividendos e juros sobre o capital próprio por ação em US$ (7)(8):

Ordinárias.............................................................. 0,0015 0,0015 0,0028 0,0028 0,0025 Preferenciais.......................................................... 0,0015 0,0015 0,0028 0,0028 0,0025 Média ponderada do número de ações em circulação (em milhões de ações) (5):

Ordinárias.............................................................. 64.368 67.985 67.755 68.098 68.293 Preferenciais.......................................................... 49.333 49.793 49.740 49.736 50.604 ____________________

(4) Dados em ação e por ação para todos os períodos apresentados refletem um desdobramento de ações de dez para um, aprovado pela assembléia geral de acionistas de 20 de agosto de 1999.

(5) As ações preferenciais são equivalentes às ordinárias para fins de cálculo de ganhos por ação, em conformidade com os U. S. GAAP. Ver “Item 10B – Informações Adicionais – Memorando e Contrato Social” para a descrição das duas classes de ações.

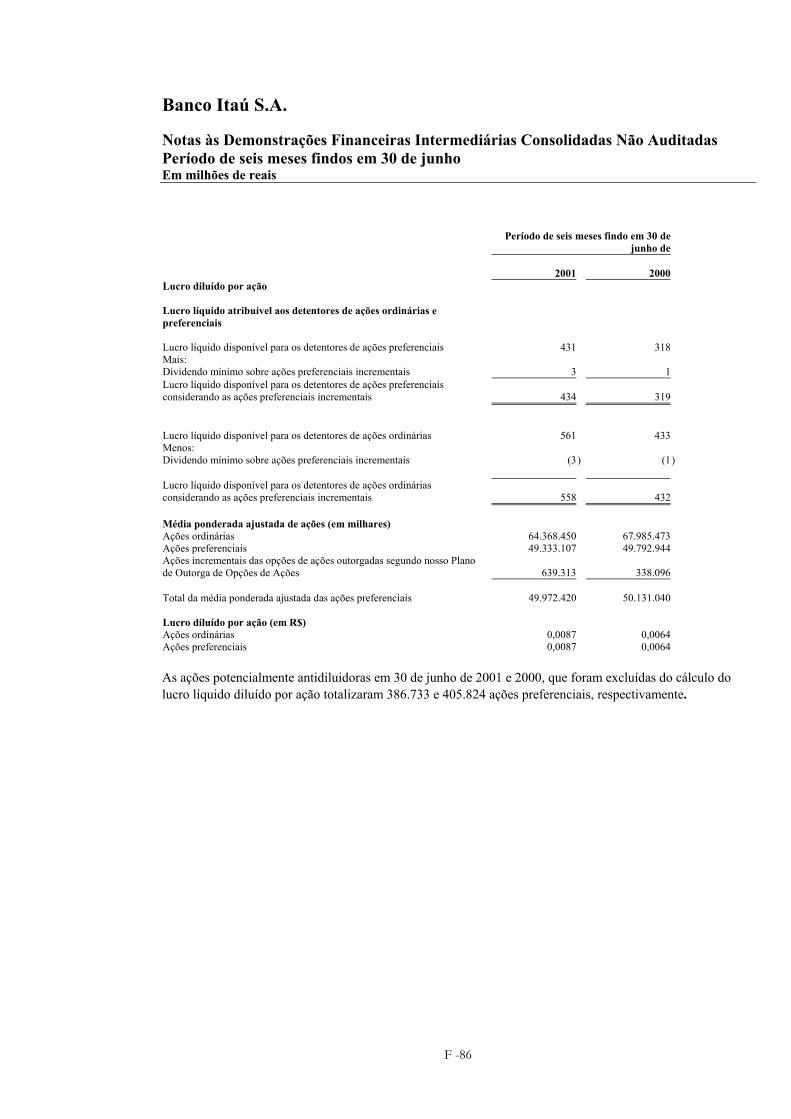

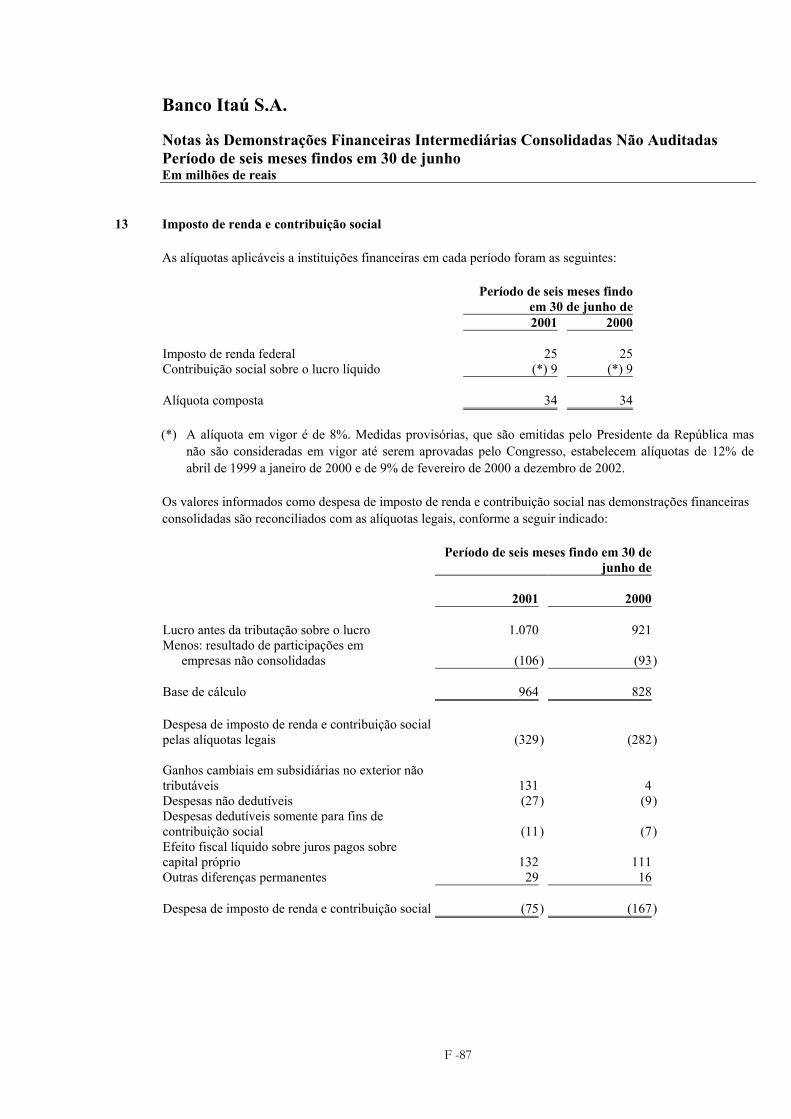

(6) Ver nota 19 das demonstrações financeiras consolidadas e a nota 12 das demonstrações financeiras intermediárias segundo o U. S. GAAP para um cálculo detalhado dos ganhos por ação.

(7) Segundo a legislação societária brasileira, estamos autorizados a pagar juros sobre o capital próprio como alternativa ao pagamento de dividendos aos nossos acionistas. Ver “Item 10E – Informações Adicionais – Tributação – Juros Atribuídos ao Capital Próprio” para uma descrição dos juros sobre o capital próprio.

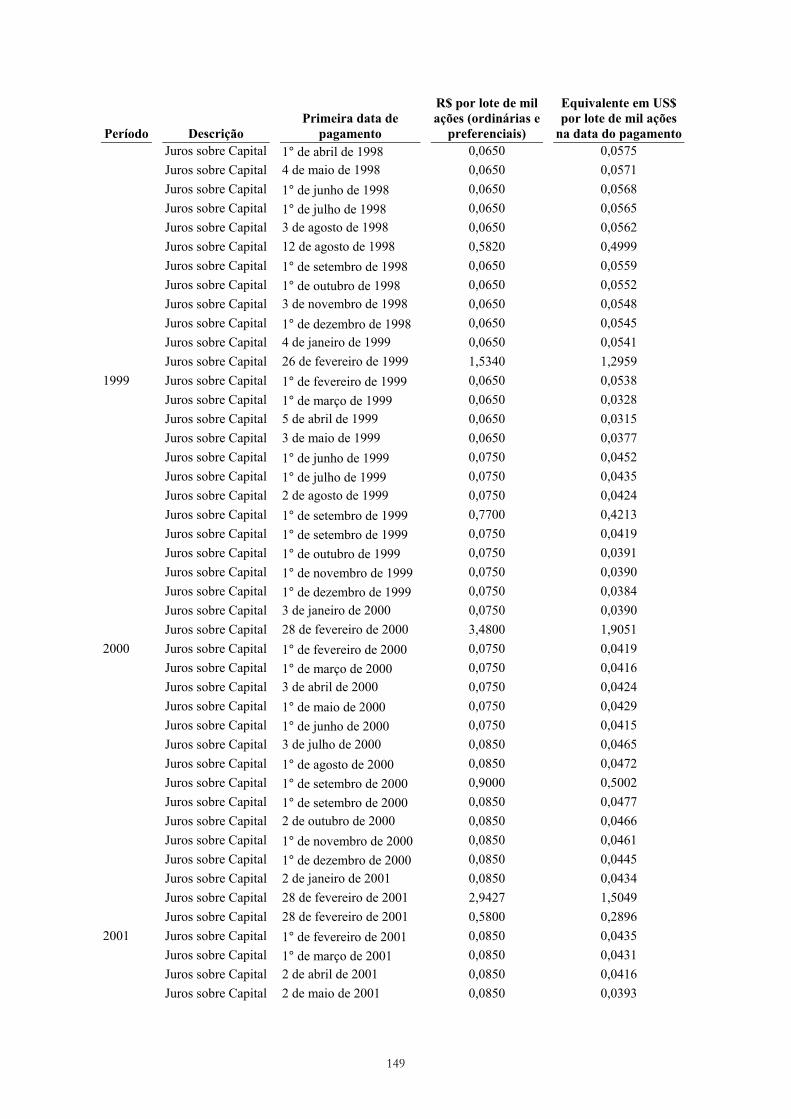

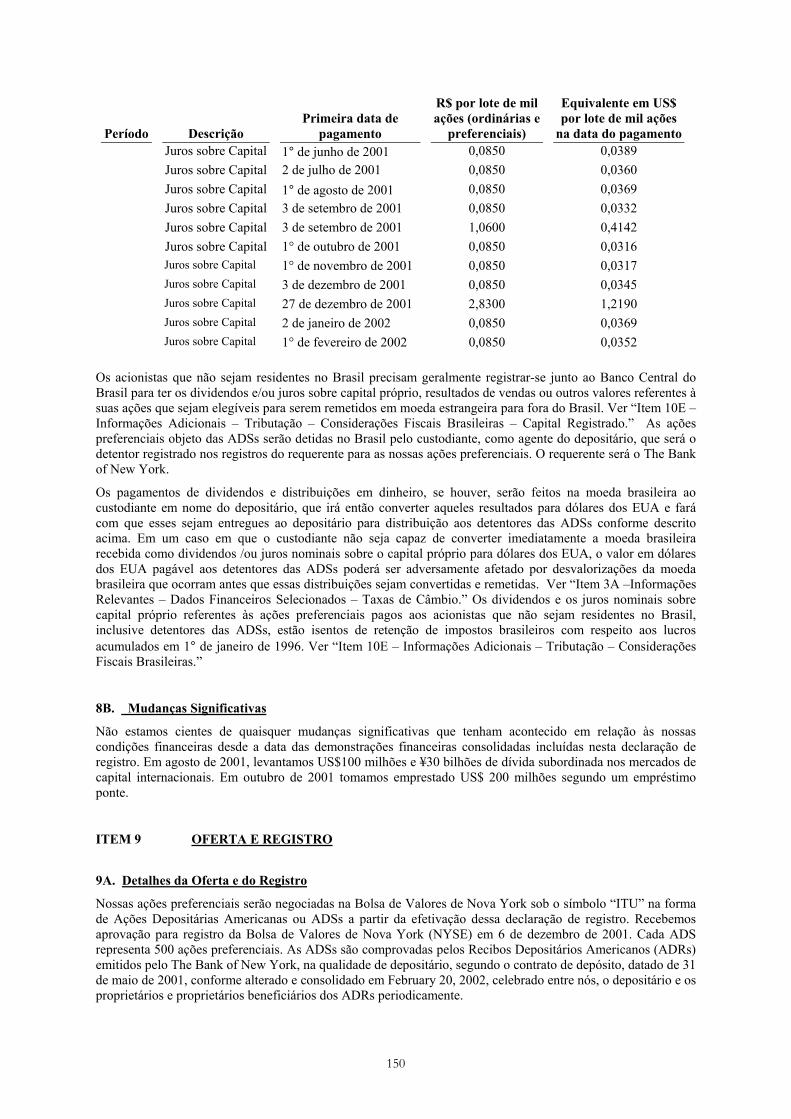

(8) Convertido de reais para dólares dos EUA pela taxa de câmbio comercial estabelecida pelo Banco Central no dia em que os dividendos ou juros sobre o capital próprio foram pagos. Ver “Item 8A – Informações Financeiras – Demonstrações Financeiras Consolidadas e Outras Informações Financeiras – Política de Dividendos e Histórico de Pagamentos de Dividendos” para detalhes sobre dividendos por mil ações pagas e suas respectivas datas de pagamento.

9

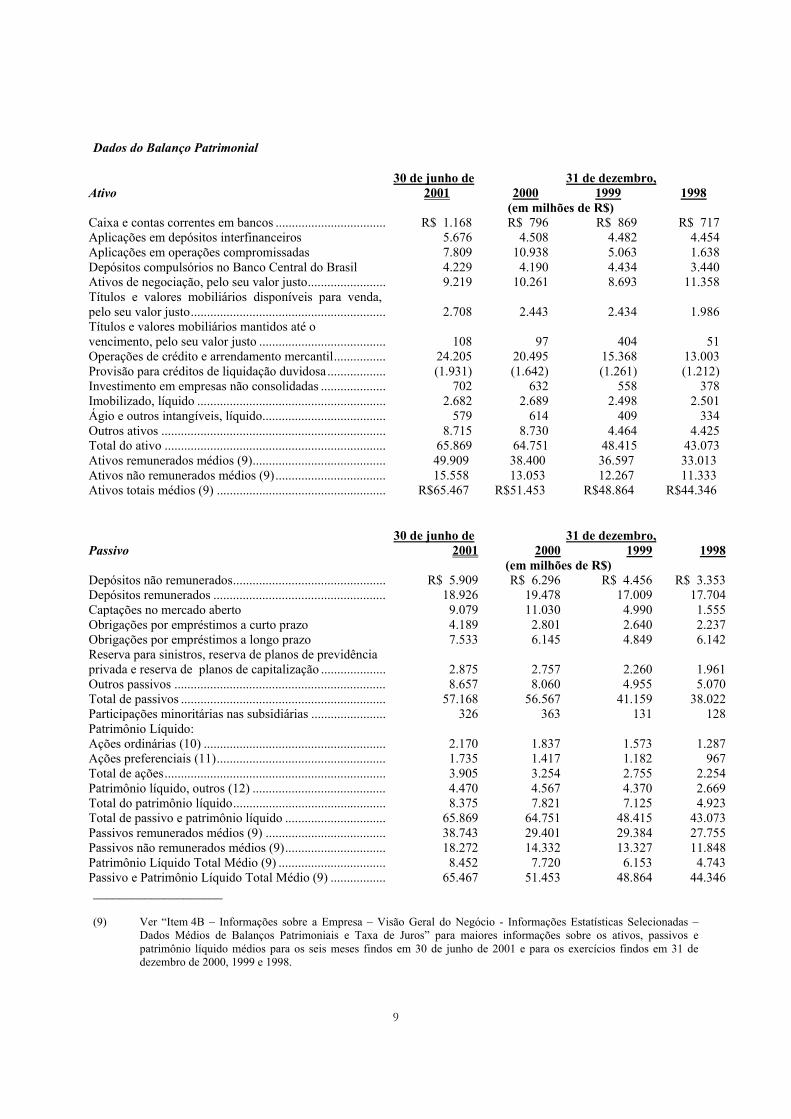

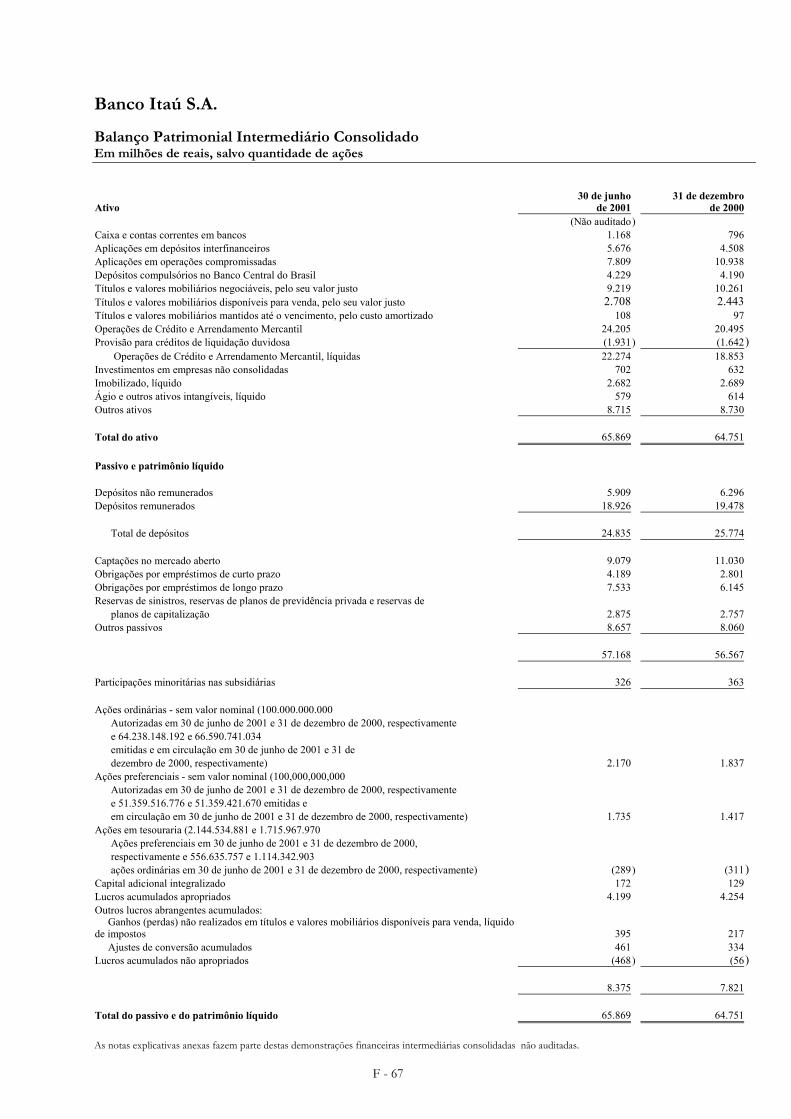

Dados do Balanço Patrimonial

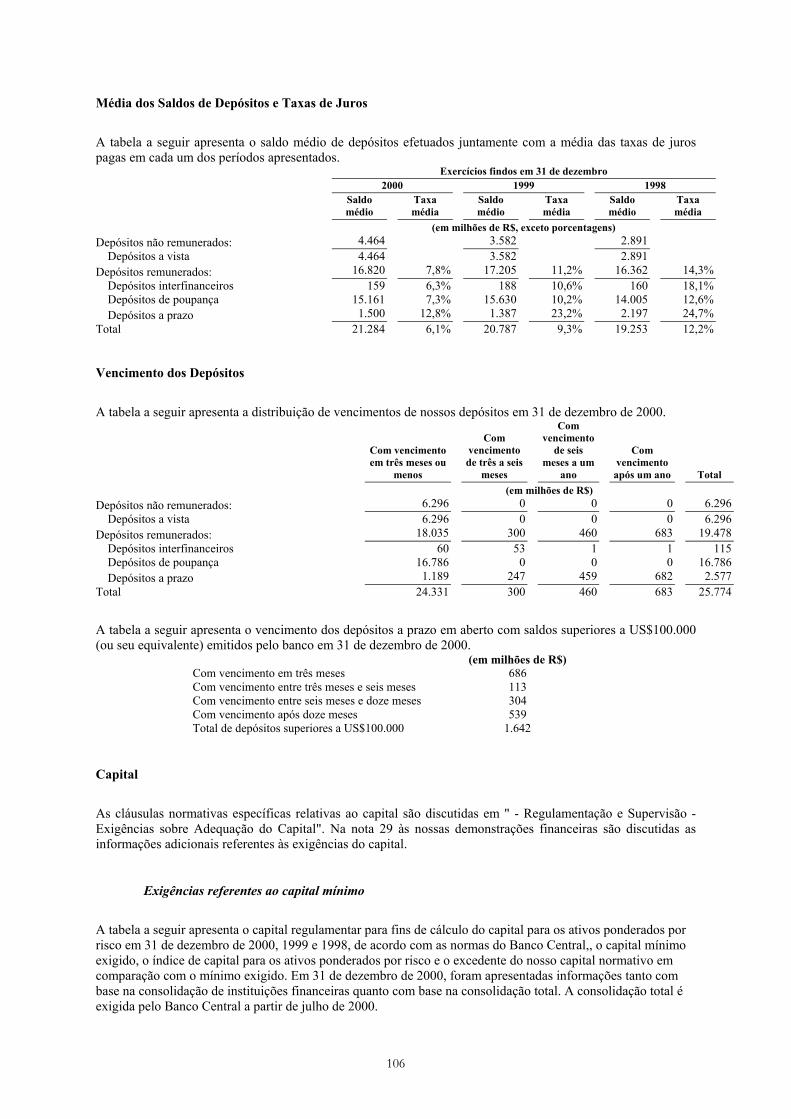

30 de junho de 31 de dezembro, Ativo 2001 2000 1999 1998 (em milhões de R$) Caixa e contas correntes em bancos .................................. R$ 1.168 R$ 796 R$ 869 R$ 717 Aplicações em depósitos interfinanceiros 5.676 4.508 4.482 4.454 Aplicações em operações compromissadas 7.809 10.938 5.063 1.638 Depósitos compulsórios no Banco Central do Brasil 4.229 4.190 4.434 3.440 Ativos de negociação, pelo seu valor justo........................ 9.219 10.261 8.693 11.358 Títulos e valores mobiliários disponíveis para venda, pelo seu valor justo............................................................ 2.708 2.443 2.434 1.986 Títulos e valores mobiliários mantidos até o vencimento, pelo seu valor justo ....................................... 108 97 404 51 Operações de crédito e arrendamento mercantil................ 24.205 20.495 15.368 13.003 Provisão para créditos de liquidação duvidosa.................. (1.931) (1.642) (1.261) (1.212) Investimento em empresas não consolidadas .................... 702 632 558 378 Imobilizado, líquido .......................................................... 2.682 2.689 2.498 2.501 Ágio e outros intangíveis, líquido...................................... 579 614 409 334 Outros ativos ..................................................................... 8.715 8.730 4.464 4.425 Total do ativo .................................................................... 65.869 64.751 48.415 43.073 Ativos remunerados médios (9)......................................... 49.909 38.400 36.597 33.013 Ativos não remunerados médios (9).................................. 15.558 13.053 12.267 11.333 Ativos totais médios (9) .................................................... R$65.467 R$51.453 R$48.864 R$44.346

30 de junho de 31 de dezembro, Passivo 2001 2000 1999 1998 (em milhões de R$) Depósitos não remunerados............................................... R$ 5.909 R$ 6.296 R$ 4.456 R$ 3.353 Depósitos remunerados ..................................................... 18.926 19.478 17.009 17.704 Captações no mercado aberto 9.079 11.030 4.990 1.555 Obrigações por empréstimos a curto prazo 4.189 2.801 2.640 2.237 Obrigações por empréstimos a longo prazo 7.533 6.145 4.849 6.142 Reserva para sinistros, reserva de planos de previdência privada e reserva de planos de capitalização .................... 2.875 2.757 2.260 1.961 Outros passivos ................................................................. 8.657 8.060 4.955 5.070 Total de passivos ............................................................... 57.168 56.567 41.159 38.022 Participações minoritárias nas subsidiárias ....................... 326 363 131 128 Patrimônio Líquido: Ações ordinárias (10) ........................................................ 2.170 1.837 1.573 1.287 Ações preferenciais (11).................................................... 1.735 1.417 1.182 967 Total de ações.................................................................... 3.905 3.254 2.755 2.254 Patrimônio líquido, outros (12) ......................................... 4.470 4.567 4.370 2.669 Total do patrimônio líquido............................................... 8.375 7.821 7.125 4.923 Total de passivo e patrimônio líquido ............................... 65.869 64.751 48.415 43.073 Passivos remunerados médios (9) ..................................... 38.743 29.401 29.384 27.755 Passivos não remunerados médios (9)............................... 18.272 14.332 13.327 11.848 Patrimônio Líquido Total Médio (9) ................................. 8.452 7.720 6.153 4.743 Passivo e Patrimônio Líquido Total Médio (9) ................. 65.467 51.453 48.864 44.346 ____________________

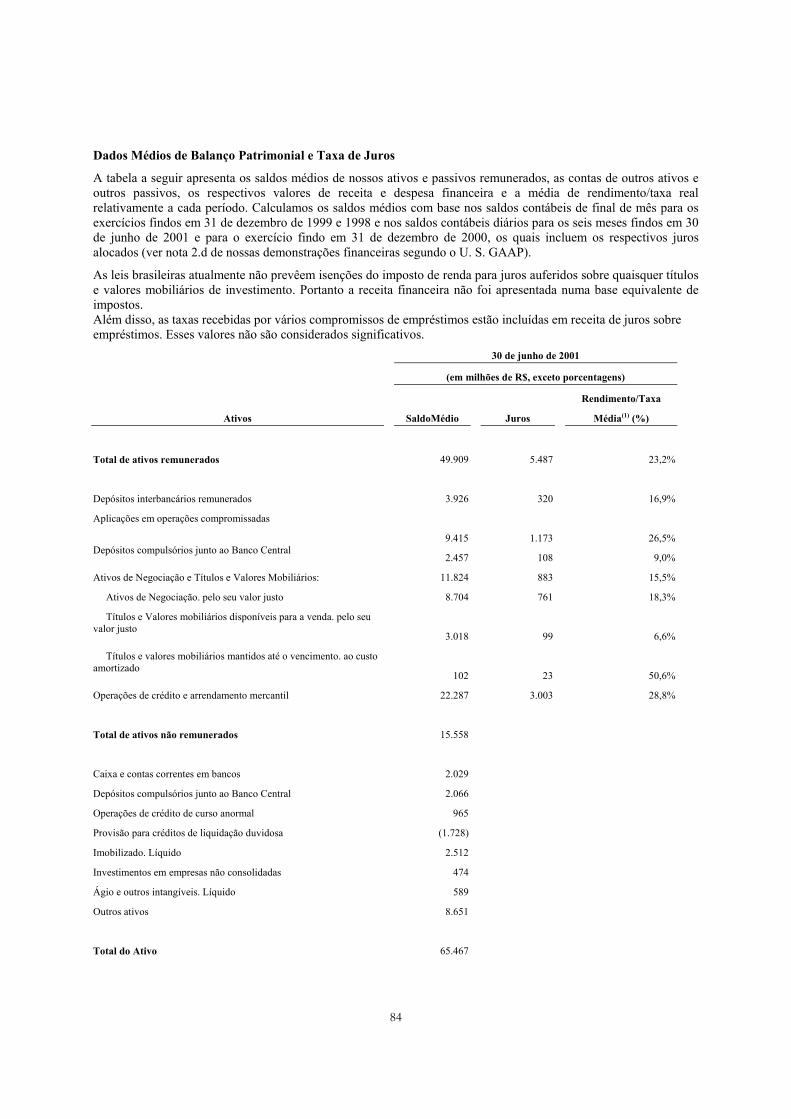

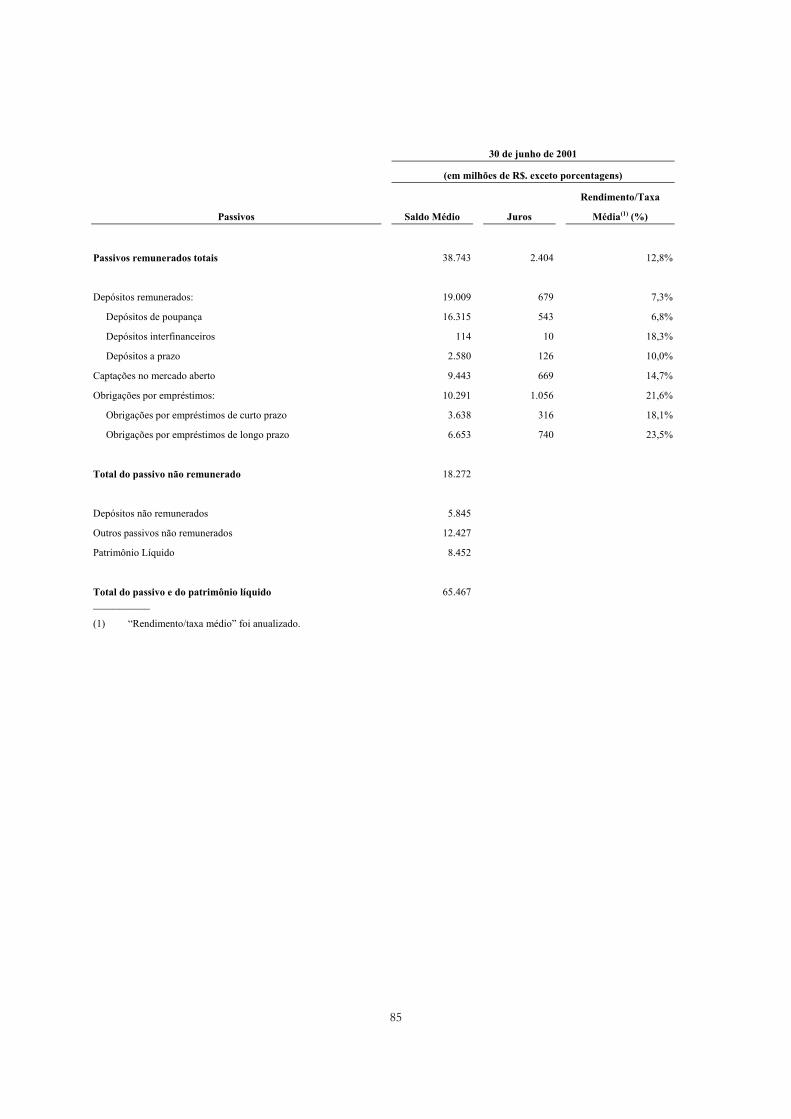

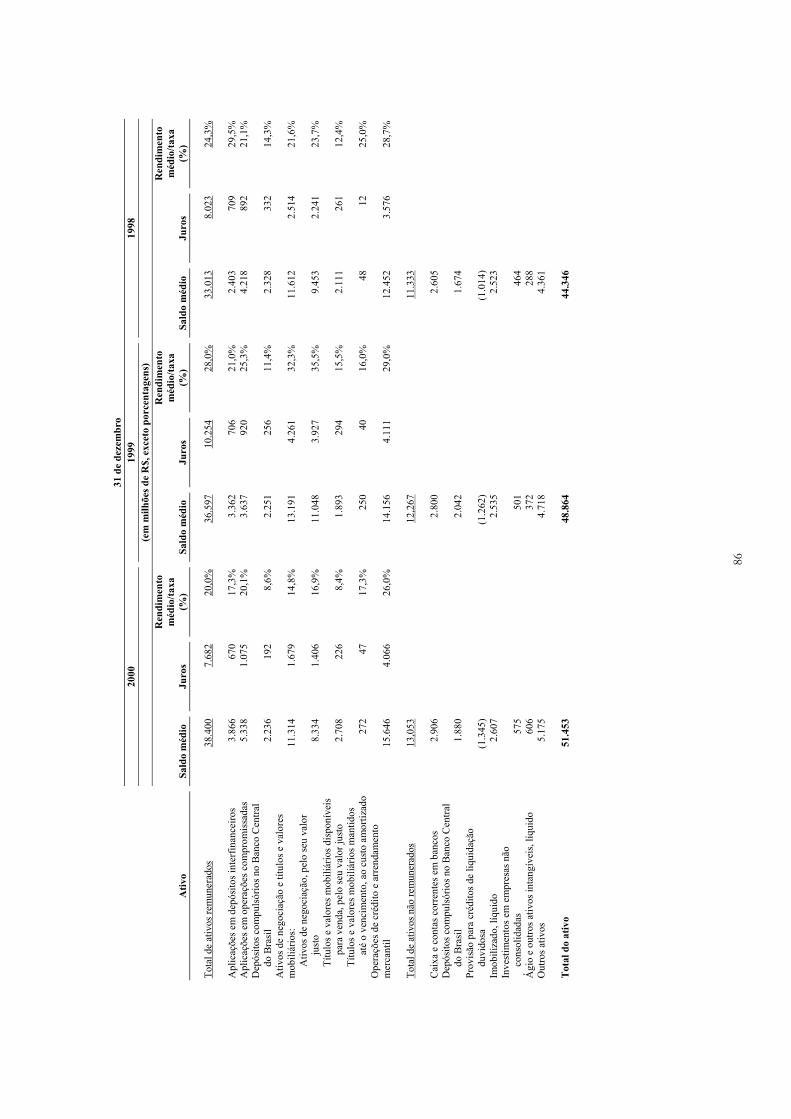

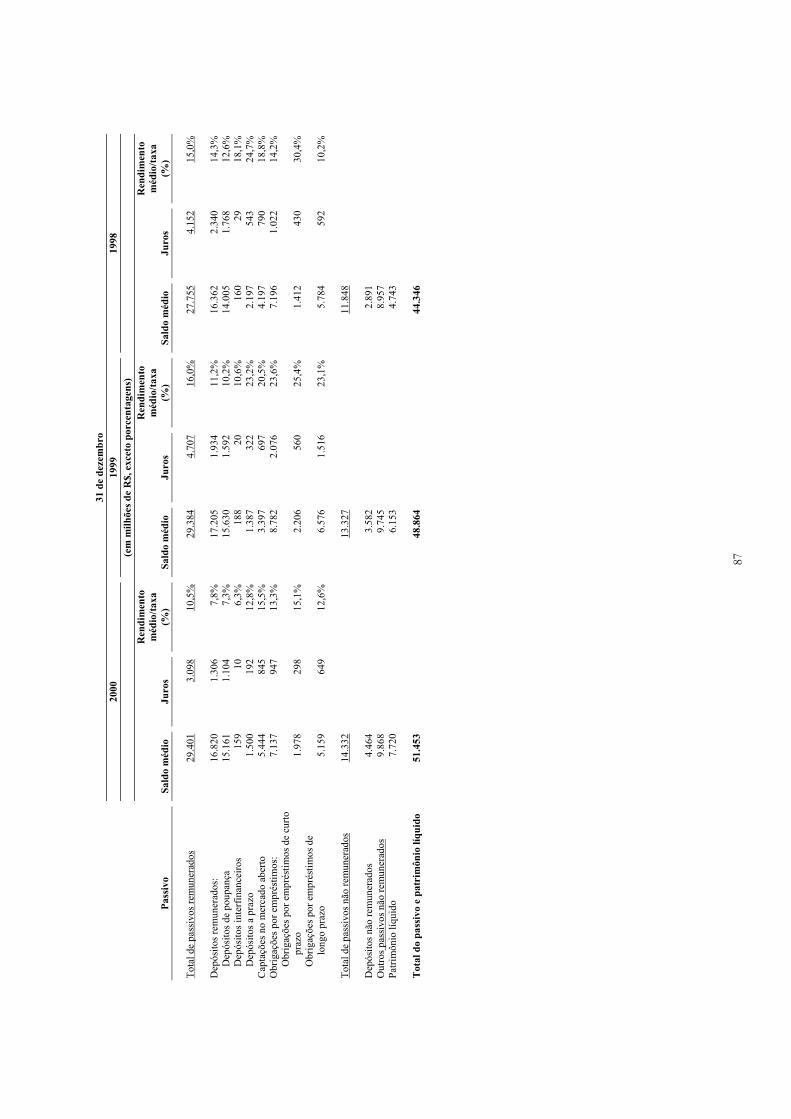

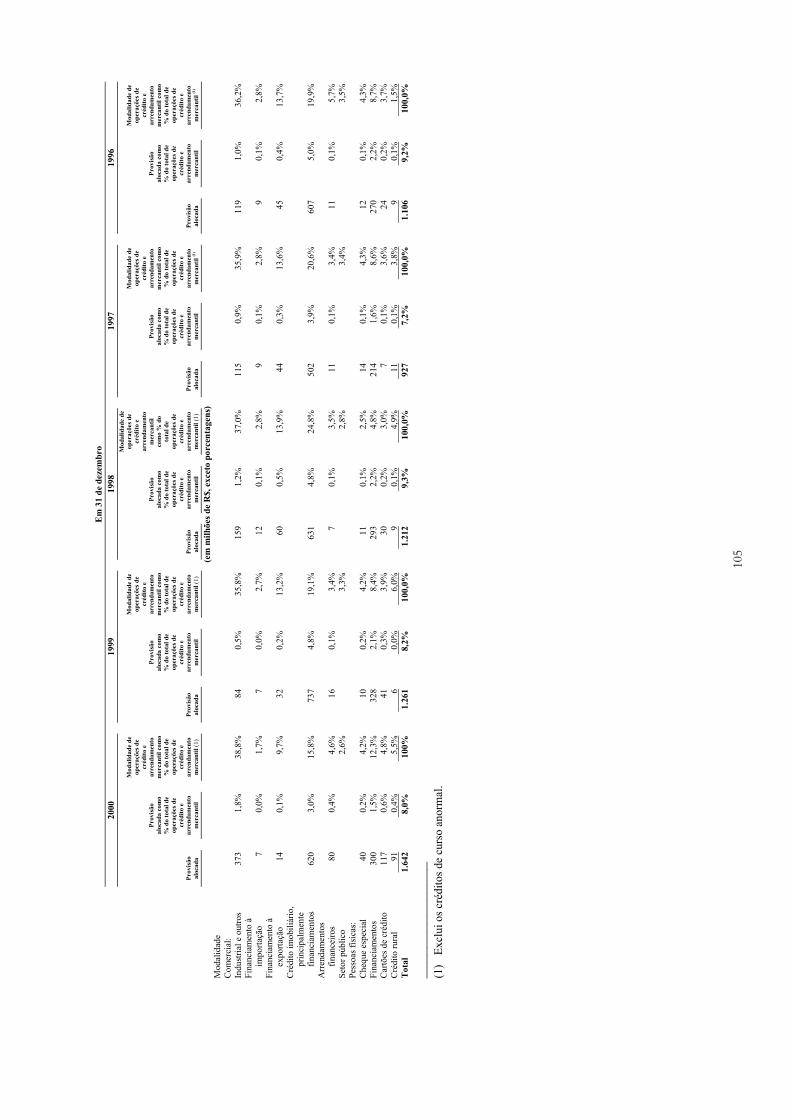

(9) Ver “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio - Informações Estatísticas Selecionadas – Dados Médios de Balanços Patrimoniais e Taxa de Juros” para maiores informações sobre os ativos, passivos e patrimônio líquido médios para os seis meses findos em 30 de junho de 2001 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998.

10

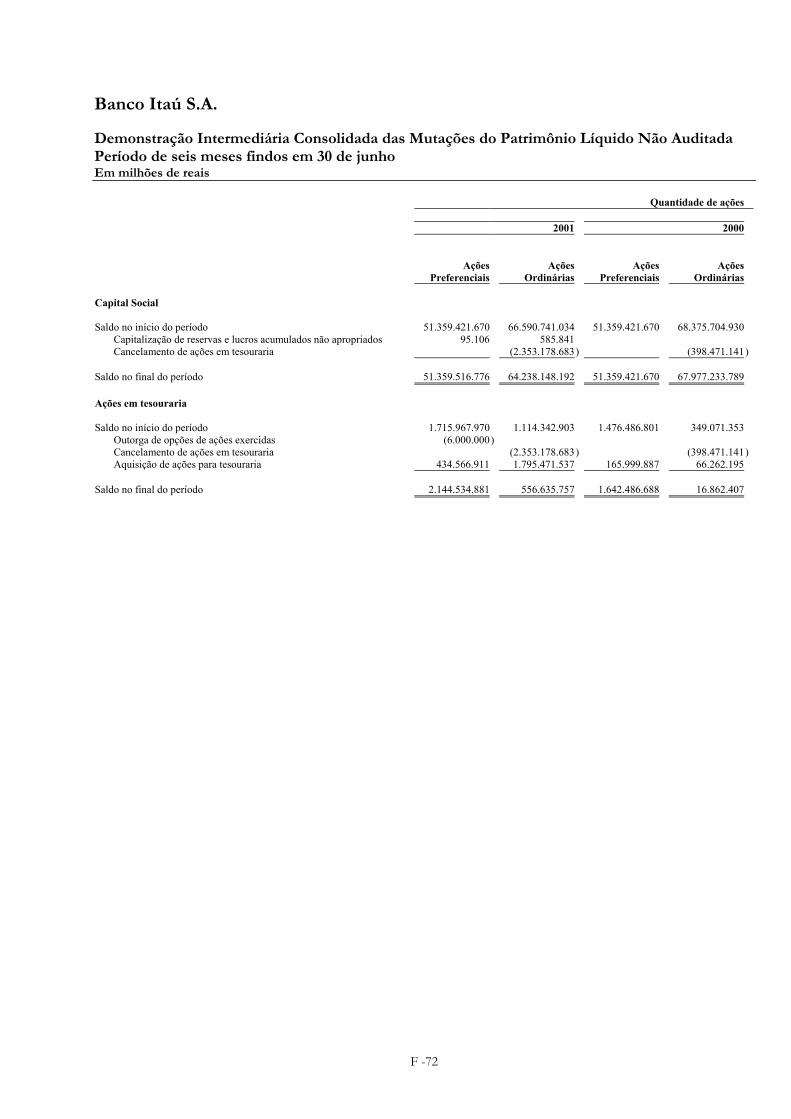

(10) Ações ordinárias emitidas e em circulação, sem valor nominal: 64.238.148.192 em 30 de junho de 2001; 66.590.741.034 em 31 de dezembro de 2000; 68.375.704.930 em 31 de dezembro de 1999; e 68.375.704.930 em 31 de dezembro de 1998. Em 30 de junho de 2001, detínhamos 556.635.757 dessas ações em tesouraria, e em 31 de dezembro de 2000, 1999 e 1998, detínhamos 1.114.342.903, 349.071.353 e 166.118.950, respectivamente, daquelas ações em tesouraria. 100.000.000.000 de ações autorizadas em 30 de junho de 2001 e 31 de dezembro de 2000, 1999 e 1998. As ações ordinárias em circulação em 31 de dezembro de 1998 refletem um desdobramento de ações de dez para um aprovado pela assembléia geral de acionistas de 20 de agosto de 1999.

(11) Ações preferenciais emitidas e em circulação, sem valor nominal: 51.359.516.776 em 30 de junho de 2001; 51.359.421.670 em 31 de dezembro de 2000, 1999 e 1998. Em 30 de junho de 2001, detínhamos 2.144.534.881 dessas ações em tesouraria, e em 31 de dezembro de 2000, 1999 e 1998, detínhamos 1.715.967.970, 1.476.486.801 e 1.661.074.180, respectivamente, daquelas ações em tesouraria. 100.000.000.000 de ações autorizadas em 31 de dezembro de 2000, 1999 e 1998. Ações preferenciais em circulação em 31 de dezembro de 1998 refletem um desdobramento de ações de dez para um aprovado pela assembléia geral de acionistas em 20 de agosto de 1999.

(12) Patrimônio líquido, outros, inclui ações em tesouraria, capital adicional integralizado, lucro abrangente acumulado e lucros (prejuízos) acumulados.

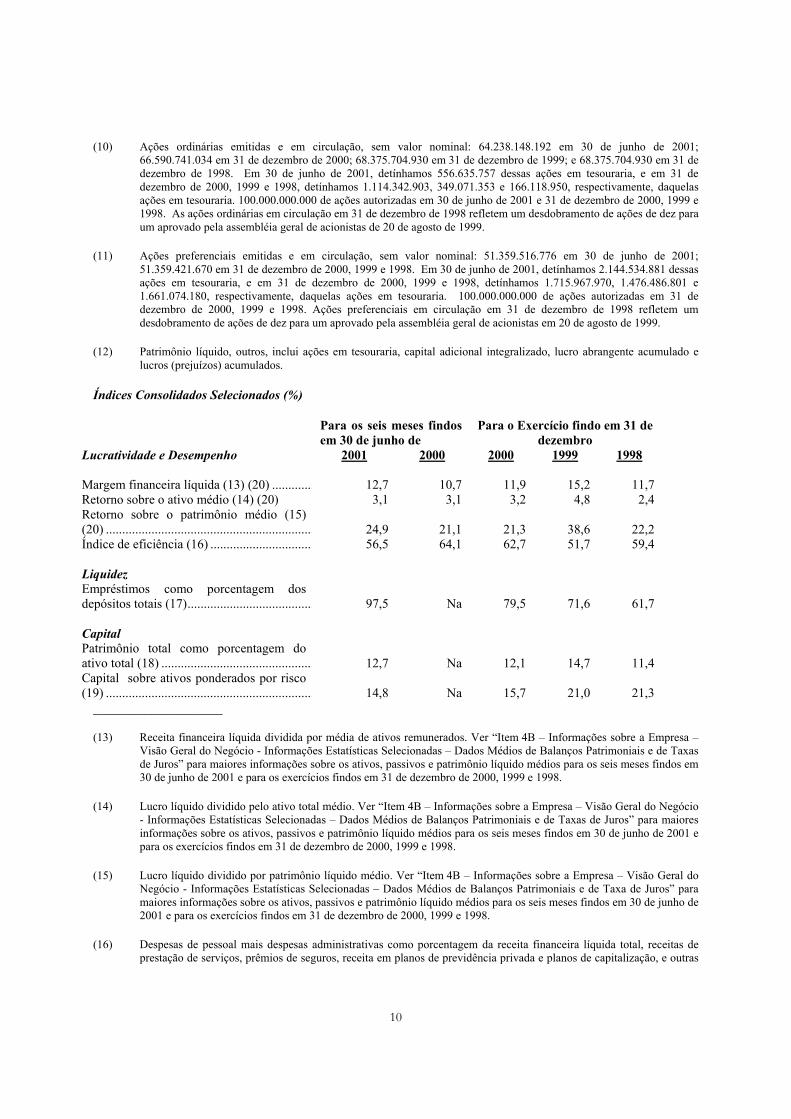

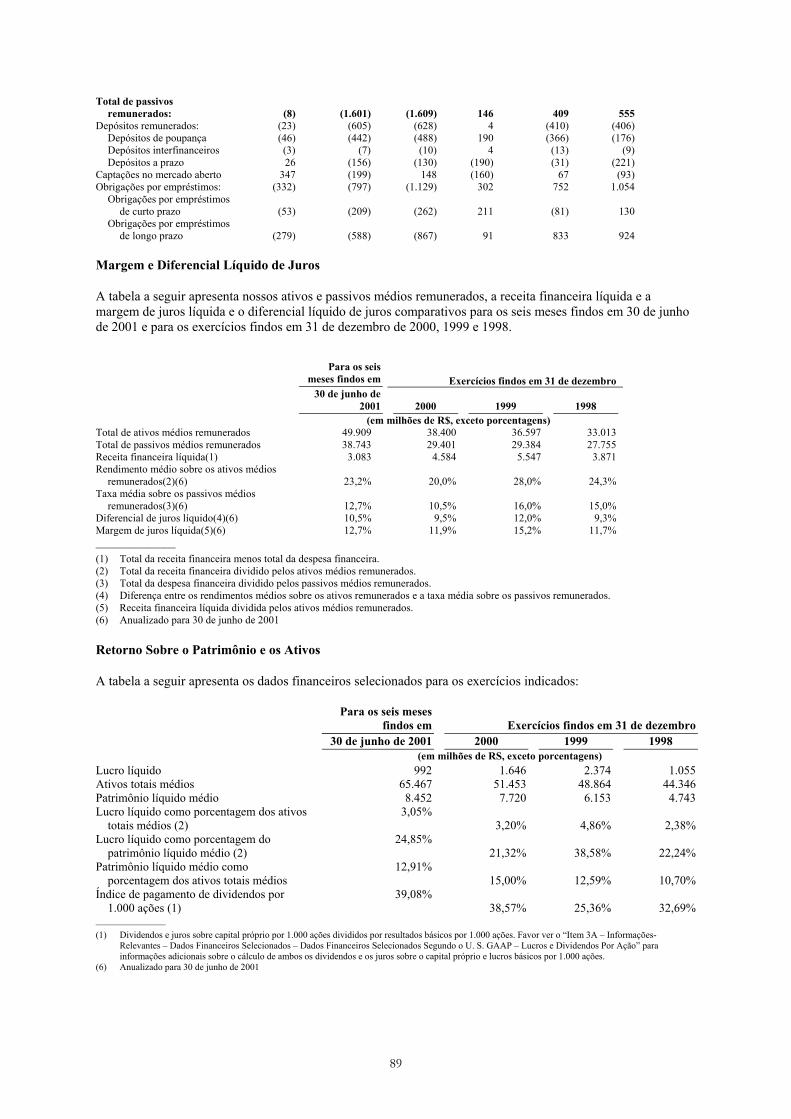

Índices Consolidados Selecionados (%)

Para os seis meses findos em 30 de junho de

Para o Exercício findo em 31 de dezembro

Lucratividade e Desempenho 2001 2000 2000 1999 1998 Margem financeira líquida (13) (20) ............. 12,7 10,7 11,9 15,2 11,7 Retorno sobre o ativo médio (14) (20) 3,1 3,1 3,2 4,8 2,4 Retorno sobre o patrimônio médio (15) (20) ................................................................ 24,9 21,1 21,3 38,6 22,2 Índice de eficiência (16) ................................ 56,5 64,1 62,7 51,7 59,4 Liquidez Empréstimos como porcentagem dos depósitos totais (17)....................................... 97,5 Na 79,5 71,6 61,7 Capital Patrimônio total como porcentagem do ativo total (18) ............................................... 12,7 Na 12,1 14,7 11,4 Capital sobre ativos ponderados por risco (19) ................................................................ 14,8 Na 15,7 21,0 21,3

____________________

(13) Receita financeira líquida dividida por média de ativos remunerados. Ver “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio - Informações Estatísticas Selecionadas – Dados Médios de Balanços Patrimoniais e de Taxas de Juros” para maiores informações sobre os ativos, passivos e patrimônio líquido médios para os seis meses findos em 30 de junho de 2001 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998.

(14) Lucro líquido dividido pelo ativo total médio. Ver “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio - Informações Estatísticas Selecionadas – Dados Médios de Balanços Patrimoniais e de Taxas de Juros” para maiores informações sobre os ativos, passivos e patrimônio líquido médios para os seis meses findos em 30 de junho de 2001 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998.

(15) Lucro líquido dividido por patrimônio líquido médio. Ver “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio - Informações Estatísticas Selecionadas – Dados Médios de Balanços Patrimoniais e de Taxa de Juros” para maiores informações sobre os ativos, passivos e patrimônio líquido médios para os seis meses findos em 30 de junho de 2001 e para os exercícios findos em 31 de dezembro de 2000, 1999 e 1998.

(16) Despesas de pessoal mais despesas administrativas como porcentagem da receita financeira líquida total, receitas de prestação de serviços, prêmios de seguros, receita em planos de previdência privada e planos de capitalização, e outras

11

receitas não financeiras menos sinistros, variações nas provisões para operações de seguro e planos de previdência privada, despesas de comercialização e outras despesas não financeiras.

(17) Operações de crédito e arrendamento mercantil no encerramento do exercício ou período divididos por depósitos totais no encerramento do exercício ou período.

(18) No encerramento do exercício ou período.

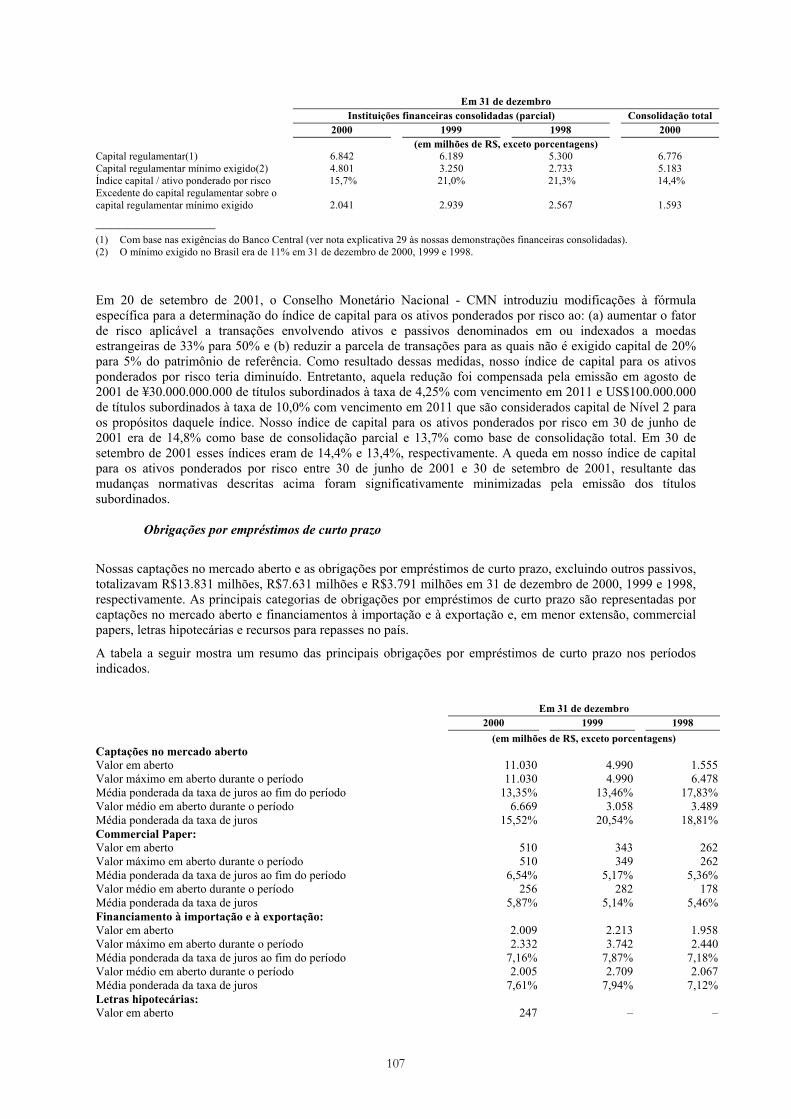

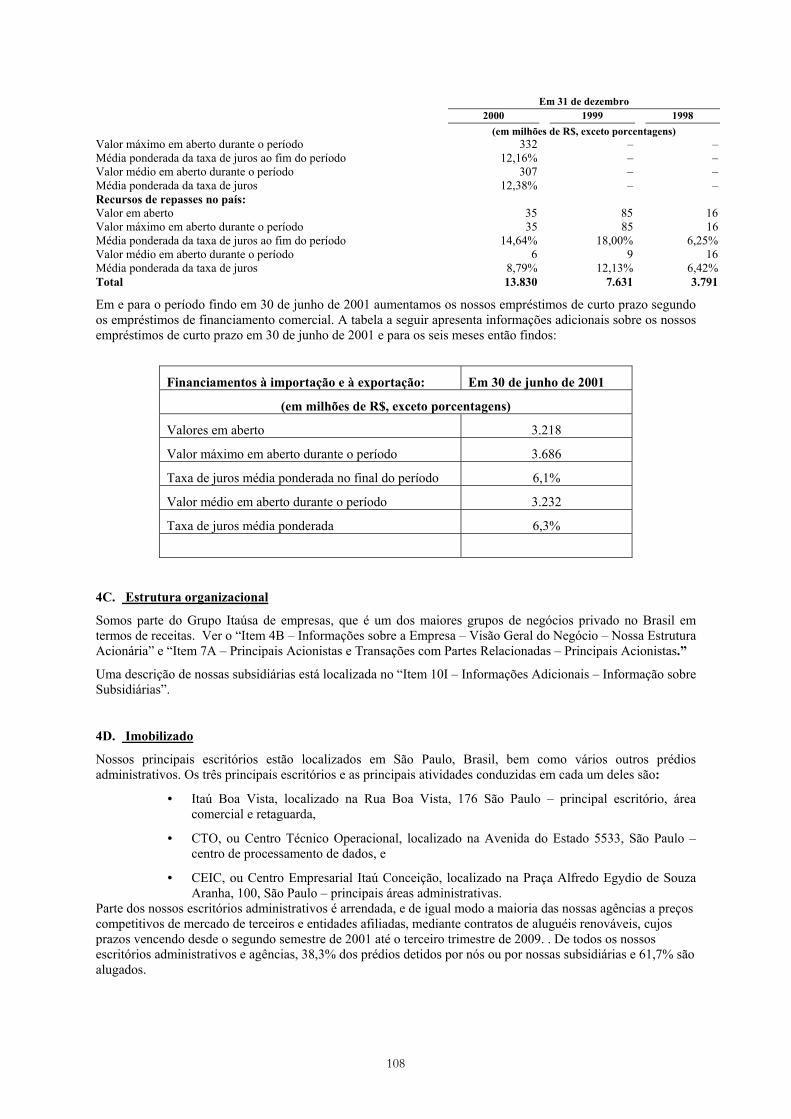

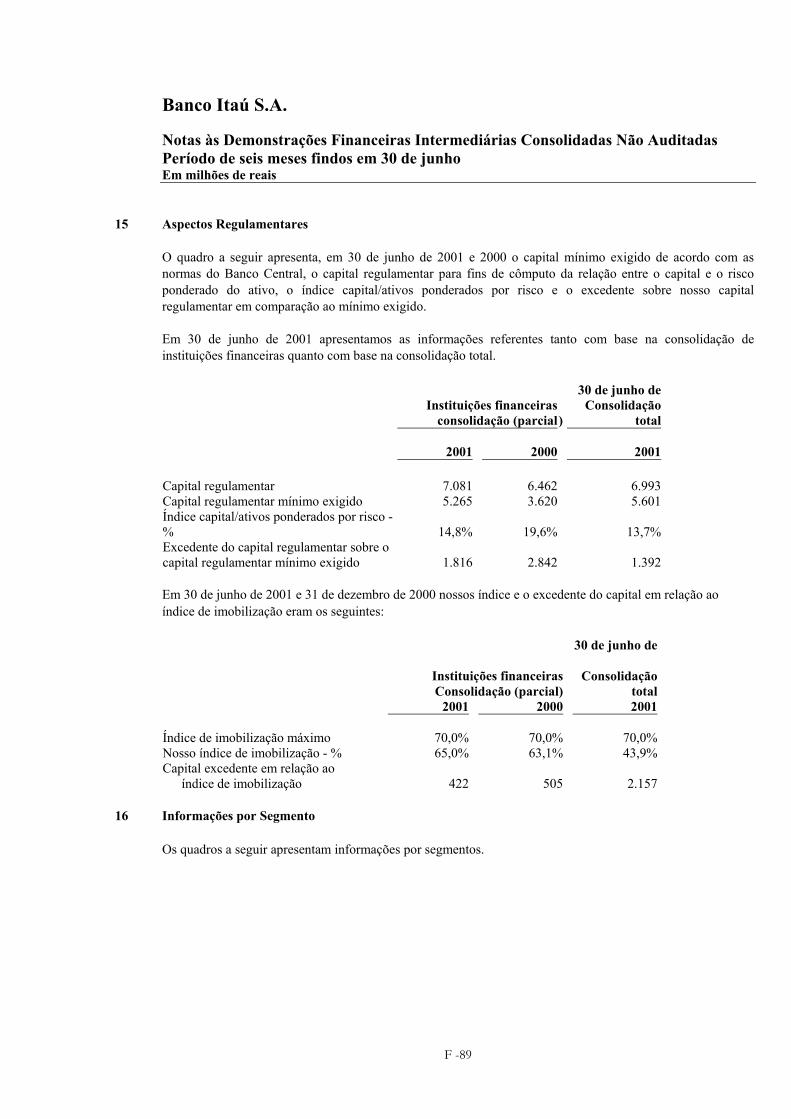

(19) Índice capital/ativos ponderados por risco conforme definido pelos critérios regulamentares do Banco Central, medido com base na consolidação parcial (apenas instituições financeiras). Ver “Item 4B – Informações sobre a Empresa – Visão Geral do Negócio – Regulamentação e Supervisão” para uma descrição das políticas reguladoras referentes ao índice capital/ativos ponderados por risco e nota 29 das nossas demonstrações financeiras consolidadas. Nosso índice capital/ativo ponderado por risco em 30 de junho de 2001 e 31 de dezembro de 2000, com base na consolidação total, outra metodologia exigida pelo Banco Central a partir de julho de 2000, para medir o índice, era de 13,7% e 14,4%, respectivamente.

(20) Os índices de lucratividade e desempenho são preparados em uma base anualizada.

Dados Financeiros Selecionados segundo o Método da Legislação Societária

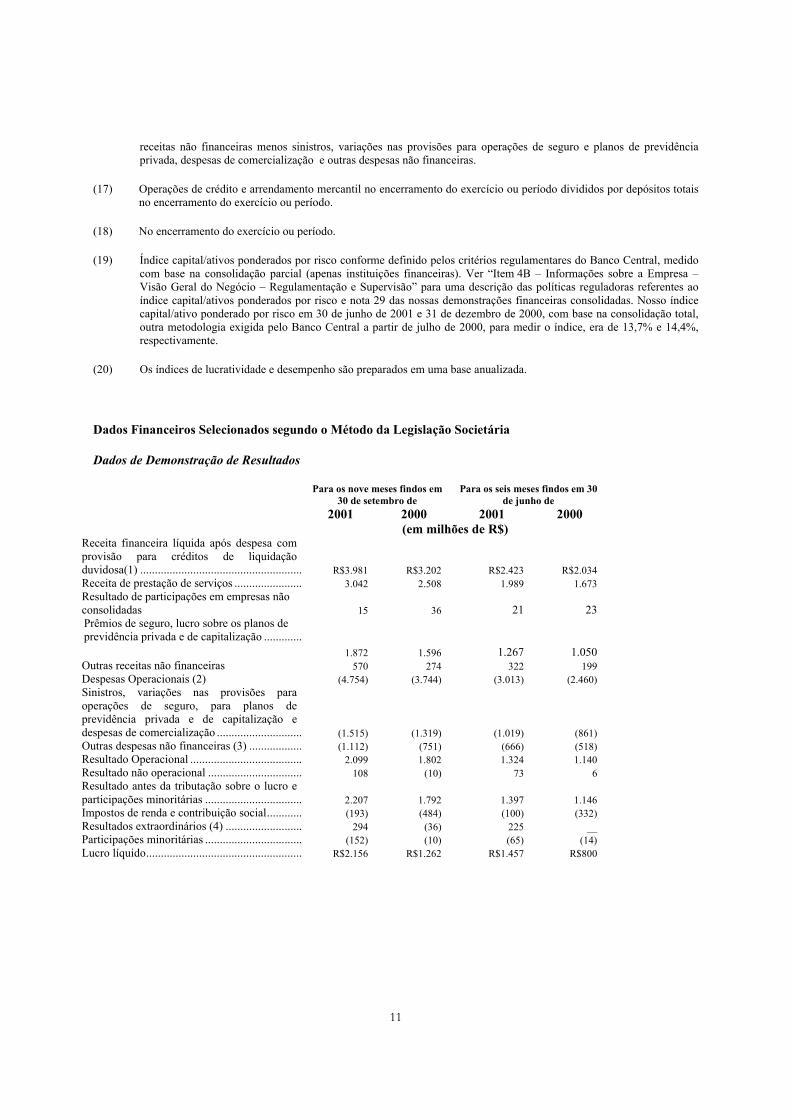

Dados de Demonstração de Resultados

Para os nove meses findos em

30 de setembro de Para os seis meses findos em 30

de junho de 2001 2000 2001 2000

(em milhões de R$) Receita financeira líquida após despesa com provisão para créditos de liquidação duvidosa(1) ........................................................ R$3.981 R$3.202 R$2.423 R$2.034 Receita de prestação de serviços ........................ 3.042 2.508 1.989 1.673 Resultado de participações em empresas não consolidadas 15 36 21 23 Prêmios de seguro, lucro sobre os planos de previdência privada e de capitalização ..............

1.872 1.596 1.267 1.050 Outras receitas não financeiras 570 274 322 199 Despesas Operacionais (2) (4.754) (3.744) (3.013) (2.460) Sinistros, variações nas provisões para operações de seguro, para planos de previdência privada e de capitalização e despesas de comercialização .............................. (1.515) (1.319) (1.019) (861) Outras despesas não financeiras (3) ................... (1.112) (751) (666) (518) Resultado Operacional ....................................... 2.099 1.802 1.324 1.140 Resultado não operacional ................................. 108 (10) 73 6 Resultado antes da tributação sobre o lucro e participações minoritárias .................................. 2.207 1.792 1.397 1.146 Impostos de renda e contribuição social............. (193) (484) (100) (332) Resultados extraordinários (4) ........................... 294 (36) 225 __ Participações minoritárias .................................. (152) (10) (65) (14) Lucro líquido...................................................... R$2.156 R$1.262 R$1.457 R$800

12

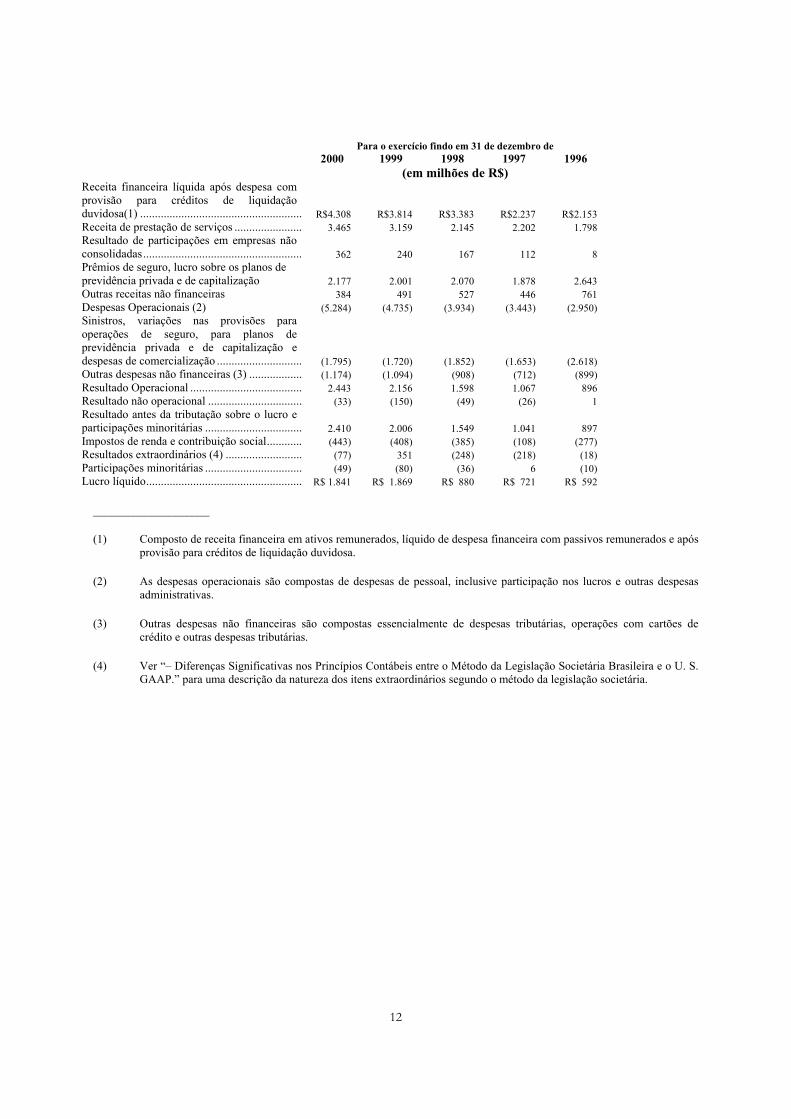

Para o exercício findo em 31 de dezembro de 2000 1999 1998 1997 1996

(em milhões de R$) Receita financeira líquida após despesa com provisão para créditos de liquidação duvidosa(1) ........................................................ R$4.308 R$3.814 R$3.383 R$2.237 R$2.153 Receita de prestação de serviços ........................ 3.465 3.159 2.145 2.202 1.798 Resultado de participações em empresas não consolidadas....................................................... 362 240 167 112 8 Prêmios de seguro, lucro sobre os planos de previdência privada e de capitalização

2.177

2.001 2.070

1.878 2.643

Outras receitas não financeiras 384 491 527 446 761 Despesas Operacionais (2) (5.284) (4.735) (3.934) (3.443) (2.950) Sinistros, variações nas provisões para operações de seguro, para planos de previdência privada e de capitalização e despesas de comercialização .............................. (1.795) (1.720) (1.852) (1.653) (2.618) Outras despesas não financeiras (3) ................... (1.174) (1.094) (908) (712) (899) Resultado Operacional ....................................... 2.443 2.156 1.598 1.067 896 Resultado não operacional ................................. (33) (150) (49) (26) 1 Resultado antes da tributação sobre o lucro e participações minoritárias .................................. 2.410 2.006 1.549 1.041 897 Impostos de renda e contribuição social............. (443) (408) (385) (108) (277) Resultados extraordinários (4) ........................... (77) 351 (248) (218) (18) Participações minoritárias .................................. (49) (80) (36) 6 (10) Lucro líquido...................................................... R$ 1.841 R$ 1.869 R$ 880 R$ 721 R$ 592

____________________

(1) Composto de receita financeira em ativos remunerados, líquido de despesa financeira com passivos remunerados e após provisão para créditos de liquidação duvidosa.

(2) As despesas operacionais são compostas de despesas de pessoal, inclusive participação nos lucros e outras despesas administrativas.

(3) Outras despesas não financeiras são compostas essencialmente de despesas tributárias, operações com cartões de crédito e outras despesas tributárias.

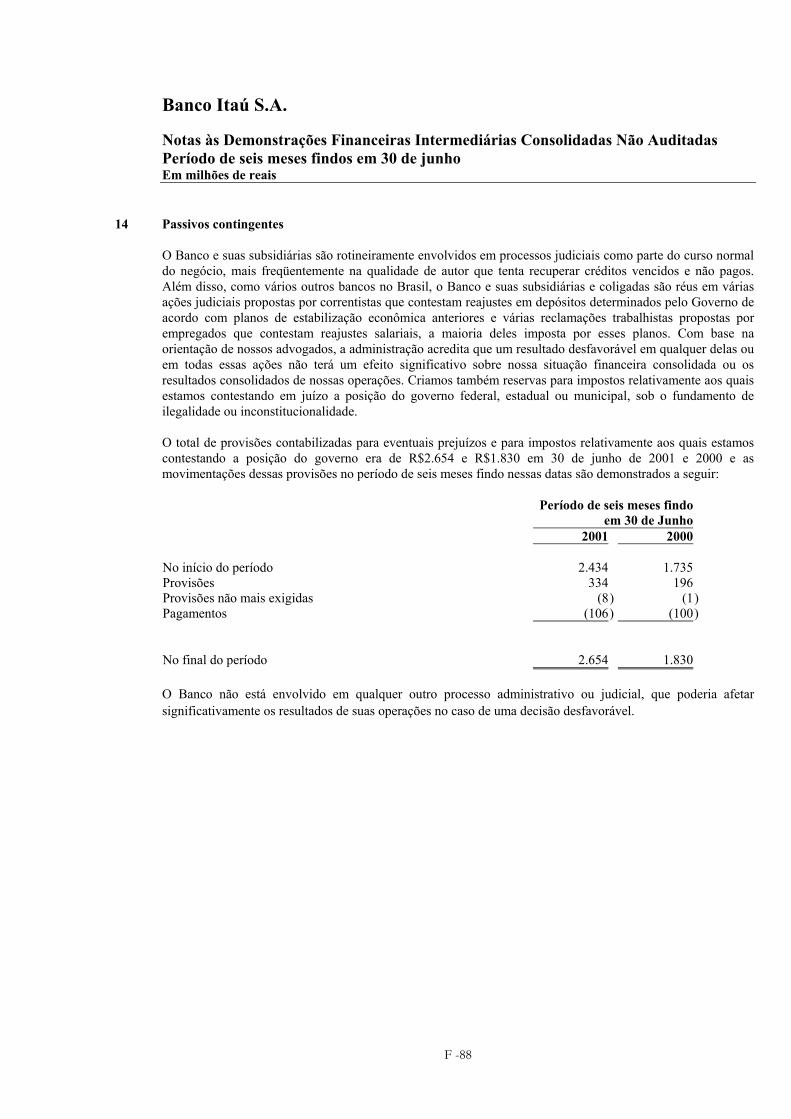

(4) Ver “– Diferenças Significativas nos Princípios Contábeis entre o Método da Legislação Societária Brasileira e o U. S. GAAP.” para uma descrição da natureza dos itens extraordinários segundo o método da legislação societária.

13

Informações sobre Lucros e Dividendos por Ação (preparados segundo o método da legislação societária brasileira) (5)

Para os noves meses findos em 30 de

setembro de

Para os seis meses findos

em 30 de junho de 2001 2001 2000 1999 (em R$) Lucro líquido por 1.000 ações (6)(7): Ordinárias................................................ R$19,12 R$10,72 R$12,90 R$6,80 Preferenciais............................................ 19,12 10,72 12,90 6,80 Dividendos e juros sobre capital próprio por 1.000 ações (6)(8):

Ordinárias................................................ 5,57 3,85 3,42 2,77 Preferenciais............................................ 5,57 3,85 3,42 2,77 Para o Exercício findo em 31 de

dezembro, 2000 1999 1998 (em R$) Lucro líquido por 1.000 ações (6)(7): Ordinárias................................................ R$ 15,99 R$ 15,85 R$ 7,46 Preferenciais............................................ 15,99 15,85 7,46 Dividendos e juros sobre capital próprio por 1.000 ações (6)(8):

Ordinárias................................................ 5,39 5,11 2,90 Preferenciais............................................ 5,39 5,11 2,90 ____________________

(5) Todas as informações preparadas segundo o método da legislação societária brasileira foram apresentadas por lote de 1.000 ações, o tamanho de lote negociado na bolsa de valores brasileira onde as nossas ações estão registradas conforme permitido segundo o método da legislação societária brasileira . Dados de ação e por ações refletem, para todos os períodos apresentados, um desdobramento de ações de dez para um aprovado na assembléia geral de acionistas em 20 de agosto de 1999.

(6) Em conformidade com o método da legislação societária brasileira, as informações por ação são computadas sobre as ações em circulação no encerramento do exercício.

(7) O lucro líquido diluído por ação não é definido segundo o método da legislação societária brasileira.

(8) Segundo o método da legislação societária brasileira, somos autorizados a pagar juros sobre o capital próprio como alternativa ao pagamento de dividendos aos nossos acionistas. Ver “Item 10E – Informações Adicionais – Tributação – Juros Atribuídos ao Capital Próprio” para uma descrição dos juros sobre o capital próprio.

14

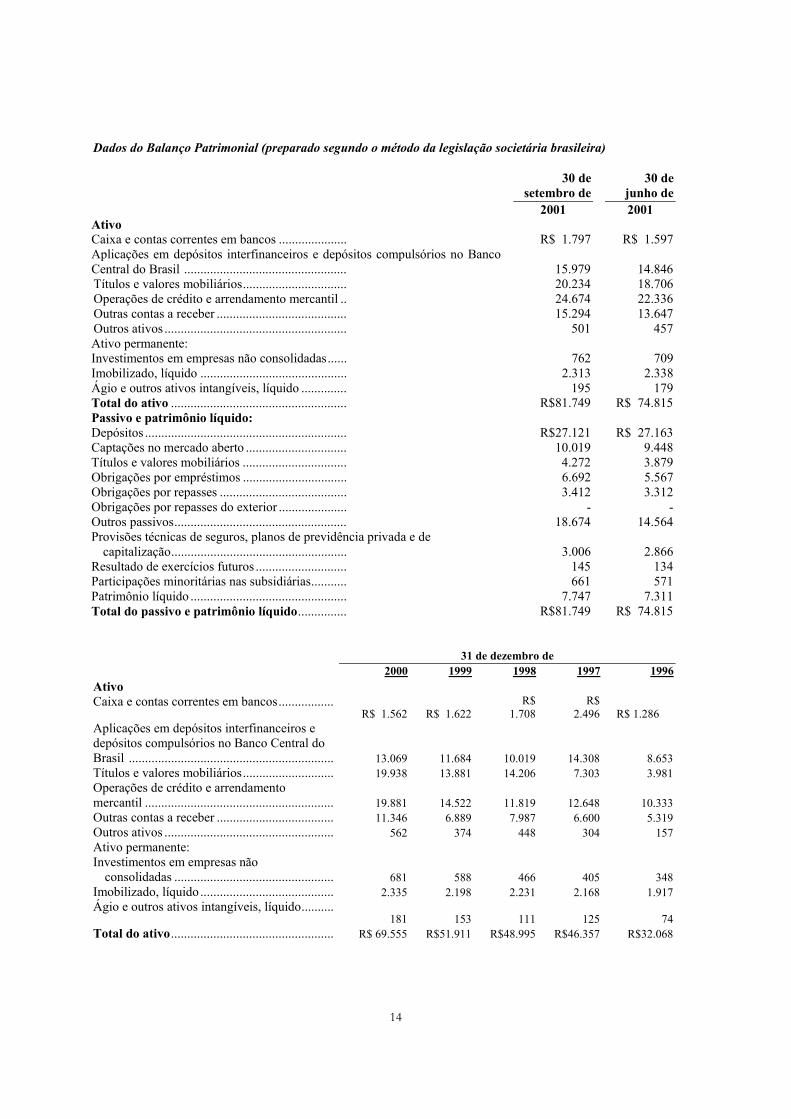

Dados do Balanço Patrimonial (preparado segundo o método da legislação societária brasileira)

30 de

setembro de 30 de

junho de 2001 2001

Ativo Caixa e contas correntes em bancos ..................... R$ 1.797 R$ 1.597 Aplicações em depósitos interfinanceiros e depósitos compulsórios no Banco Central do Brasil .................................................. 15.979 14.846 Títulos e valores mobiliários................................ 20.234 18.706 Operações de crédito e arrendamento mercantil .. 24.674 22.336 Outras contas a receber ........................................ 15.294 13.647 Outros ativos ........................................................ 501 457 Ativo permanente: Investimentos em empresas não consolidadas...... 762 709 Imobilizado, líquido ............................................. 2.313 2.338 Ágio e outros ativos intangíveis, líquido .............. 195 179 Total do ativo ...................................................... R$81.749 R$ 74.815 Passivo e patrimônio líquido: Depósitos .............................................................. R$27.121 R$ 27.163 Captações no mercado aberto ............................... 10.019 9.448 Títulos e valores mobiliários ................................ 4.272 3.879 Obrigações por empréstimos ................................ 6.692 5.567 Obrigações por repasses ....................................... 3.412 3.312 Obrigações por repasses do exterior ..................... - - Outros passivos..................................................... 18.674 14.564 Provisões técnicas de seguros, planos de previdência privada e de

capitalização...................................................... 3.006 2.866 Resultado de exercícios futuros ............................ 145 134 Participações minoritárias nas subsidiárias........... 661 571 Patrimônio líquido ................................................ 7.747 7.311 Total do passivo e patrimônio líquido............... R$81.749 R$ 74.815

31 de dezembro de 2000 1999 1998 1997 1996

Ativo Caixa e contas correntes em bancos.................

R$ 1.562 R$ 1.622 R$

1.708 R$

2.496 R$ 1.286 Aplicações em depósitos interfinanceiros e depósitos compulsórios no Banco Central do Brasil ............................................................... 13.069 11.684 10.019 14.308 8.653 Títulos e valores mobiliários............................ 19.938 13.881 14.206 7.303 3.981 Operações de crédito e arrendamento mercantil .......................................................... 19.881 14.522 11.819 12.648 10.333 Outras contas a receber .................................... 11.346 6.889 7.987 6.600 5.319 Outros ativos .................................................... 562 374 448 304 157 Ativo permanente: Investimentos em empresas não

consolidadas ................................................. 681 588 466 405 348 Imobilizado, líquido ......................................... 2.335 2.198 2.231 2.168 1.917 Ágio e outros ativos intangíveis, líquido..........

181

153

111

125 74 Total do ativo.................................................. R$ 69.555 R$51.911 R$48.995 R$46.357 R$32.068

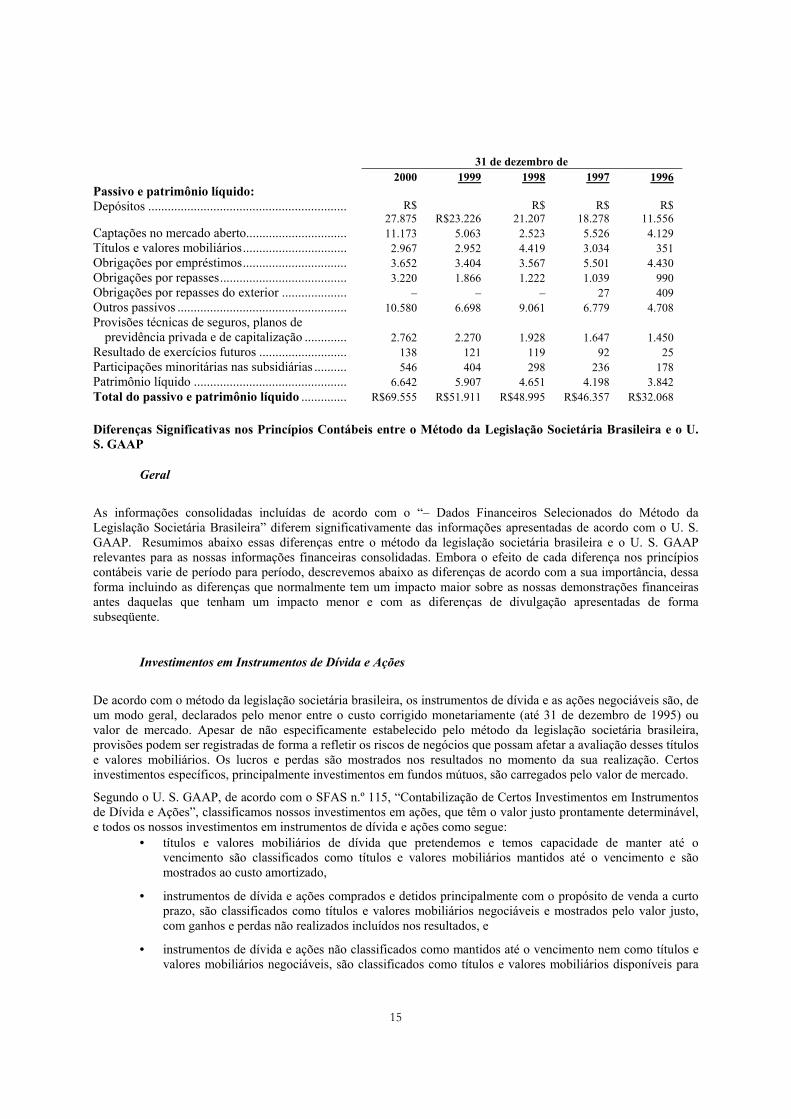

15

31 de dezembro de 2000 1999 1998 1997 1996 Passivo e patrimônio líquido: Depósitos ............................................................. R$

27.875 R$23.226 R$

21.207 R$

18.278 R$

11.556 Captações no mercado aberto............................... 11.173 5.063 2.523 5.526 4.129 Títulos e valores mobiliários................................ 2.967 2.952 4.419 3.034 351 Obrigações por empréstimos................................ 3.652 3.404 3.567 5.501 4.430 Obrigações por repasses....................................... 3.220 1.866 1.222 1.039 990 Obrigações por repasses do exterior .................... – – – 27 409 Outros passivos .................................................... 10.580 6.698 9.061 6.779 4.708 Provisões técnicas de seguros, planos de

previdência privada e de capitalização ............. 2.762 2.270 1.928 1.647 1.450 Resultado de exercícios futuros ........................... 138 121 119 92 25 Participações minoritárias nas subsidiárias .......... 546 404 298 236 178 Patrimônio líquido ............................................... 6.642 5.907 4.651 4.198 3.842 Total do passivo e patrimônio líquido .............. R$69.555 R$51.911 R$48.995 R$46.357 R$32.068 Diferenças Significativas nos Princípios Contábeis entre o Método da Legislação Societária Brasileira e o U. S. GAAP

Geral

As informações consolidadas incluídas de acordo com o “– Dados Financeiros Selecionados do Método da Legislação Societária Brasileira” diferem significativamente das informações apresentadas de acordo com o U. S. GAAP. Resumimos abaixo essas diferenças entre o método da legislação societária brasileira e o U. S. GAAP relevantes para as nossas informações financeiras consolidadas. Embora o efeito de cada diferença nos princípios contábeis varie de período para período, descrevemos abaixo as diferenças de acordo com a sua importância, dessa forma incluindo as diferenças que normalmente tem um impacto maior sobre as nossas demonstrações financeiras antes daquelas que tenham um impacto menor e com as diferenças de divulgação apresentadas de forma subseqüente.

Investimentos em Instrumentos de Dívida e Ações

De acordo com o método da legislação societária brasileira, os instrumentos de dívida e as ações negociáveis são, de um modo geral, declarados pelo menor entre o custo corrigido monetariamente (até 31 de dezembro de 1995) ou valor de mercado. Apesar de não especificamente estabelecido pelo método da legislação societária brasileira, provisões podem ser registradas de forma a refletir os riscos de negócios que possam afetar a avaliação desses títulos e valores mobiliários. Os lucros e perdas são mostrados nos resultados no momento da sua realização. Certos investimentos específicos, principalmente investimentos em fundos mútuos, são carregados pelo valor de mercado.

Segundo o U. S. GAAP, de acordo com o SFAS n.º 115, “Contabilização de Certos Investimentos em Instrumentos de Dívida e Ações”, classificamos nossos investimentos em ações, que têm o valor justo prontamente determinável, e todos os nossos investimentos em instrumentos de dívida e ações como segue:

• títulos e valores mobiliários de dívida que pretendemos e temos capacidade de manter até o vencimento são classificados como títulos e valores mobiliários mantidos até o vencimento e são mostrados ao custo amortizado,

• instrumentos de dívida e ações comprados e detidos principalmente com o propósito de venda a curto prazo, são classificados como títulos e valores mobiliários negociáveis e mostrados pelo valor justo, com ganhos e perdas não realizados incluídos nos resultados, e

• instrumentos de dívida e ações não classificados como mantidos até o vencimento nem como títulos e valores mobiliários negociáveis, são classificados como títulos e valores mobiliários disponíveis para

16

venda e mostrados pelo valor justo, com ganho e perdas não realizados excluídos dos resultados e mostrados como um item separado do patrimônio líquido, líquido de efeitos fiscais.

Segundo o U. S. GAAP, instrumentos acionários com restrições de venda impostas por exigências governamentais ou contratuais (ações restritas), tais como uma parte das ações que detemos da America Online Latin America Inc, sobre as quais temos uma restrição contratual de alienação até algumas datas específicas, não são considerados como tendo um valor justo prontamente determinável e, portanto, não estão sujeitos às disposições do SFAS n.º 115.

Aquisição de Empresas, Método de Compra e Ágio

De acordo com a legislação societária brasileira, a aplicação do método de compra baseia-se no valor contábil. O ágio ou deságio registrado quando da aquisição de uma empresa é calculado como a diferença entre o custo de aquisição e o valor contábil dos ativos e passivos adquiridos. Ativos adquiridos e passivos assumidos não estão sujeitos a alterações posteriores. O ágio é amortizado contra o resultado durante prazo nunca superior a 10 anos. Quando considerado apropriado, o ágio pode ser baixado imediatamente após a aquisição. O deságio pode ser registrado contra o resultado durante um prazo consistente com o prazo em que se prevê que a investida deverá incorrer em prejuízos.

Segundo o U. S. GAAP, de acordo com a APB n.º 16, “Combinações de negócios”, contabilizamos todas as nossas aquisições de empresas iniciadas antes de 30 de junho de 2001 como aquisições,.

Pelo método de compra, registramos os ativos e passivos adquiridos identificáveis pelo seu valor justo de mercado. Os valores alocados a ativos e passivos adquiridos podem ser ajustados com base nas diferenças identificadas durante o prazo de um ano, a partir da data de conclusão da operação. O valor a maior do preço de compra em relação ao valor justo dos ativos e passivos adquiridos é registrado como ágio e amortizado durante o prazo do benefício, que no nosso caso não ultrapassa dez anos. O valor do ágio é periodicamente avaliado e adequadamente ajustado, no caso de perda do seu valor. Não registramos qualquer desvalorização de ágio nos períodos para os quais apresentamos demonstrações financeiras nessa declaração de registro.

O excedente de valor justo dos ativos líquidos adquiridos em relação ao preço de aquisição, chamado de deságio, deve ser aplicado para reduzir o ativo não circulante até que seja reduzido a zero, e, se existir saldo remanescente, será considerado como um crédito diferido e amortizado ao longo do prazo de benefício previsto.

Pronunciamentos Contábeis Recentemente Emitidos Relativos a Aquisições de Empresas e Ágio de Acordo com o U. S. GAAP

O SFAS n.º 141 “Combinações de Negócios,” proíbe o uso ao método contábil de fusão de interesses para todas as aquisições de empresas realizadas após 30 de junho de 2001, estabelecendo novos critérios para determinar se um ativo intangível adquirido deve ser reconhecido separadamente do ágio. As disposições do SFAS n.º 141 aplicam-se a qualquer aquisição de empresas iniciada após 30 de junho de 2001 e todas as aquisições de empresas contabilizadas pelo método de compra para as quais a data de aquisição seja 1° de julho de 2001 ou posterior.

O SFAS n.º 142 “Ágio e Outros Ativos Intangíveis” estabelece que o ágio e certos outros ativos intangíveis com vida útil indeterminada deixam de poder ser amortizados, passando a ser testados, pelo menos anualmente, para verificação de desvalorização. O SFAS n.º 142 define orientação específica sobre como determinar e medir essa desvalorização do ágio e de outros ativos intangíveis não amortizados e que requerem divulgação adicional. O SFAS n.º 142 aplica-se ao ágio e ativos intangíveis existentes no início os exercícios fiscais iniciados a partir de 15 de dezembro de 2001. O ágio e certos ativos intangíveis adquiridos em operações concluídas após 30 de junho de 2001 não serão amortizados.

17

Impostos sobre a Renda e Contribuição Social

De acordo com a legislação societária brasileira, impostos de renda diferidos são reconhecidos sobre as diferenças temporárias entre os valores contábil e fiscal e os prejuízos fiscais a compensar. Os ativos fiscais diferidos são apresentados líquidos das respectivas provisões de avaliação e não pelo valor bruto mais a dedução dessa provisão, sendo reconhecidos apenas quando a sua realização é considerada como sendo provável. Os impostos diferidos são computados a luz das alíquotas estabelecidas por Medidas Provisórias. As Medidas Provisórias, algumas vezes, alteram de forma significativa a legislação fiscal, inclusive as alíquotas. As Medidas Provisórias são emitidas pelas autoridades e permanecem em vigor por 30 dias, expirando automaticamente se não forem reeditadas por igual período, embora sejam normalmente prorrogadas. Depois de setembro de 2001, as medidas provisórias são emitidas por 60 dias prorrogáveis por não mais que um período de 60 dias.

Segundo o U. S. GAAP, o método de contabilização de passivos é utilizado para o cálculo da provisão de imposto de renda, conforme especificado no SFAS n.º 109 “Contabilização do Imposto de Renda”. Pelo método de contabilização de passivos, os ativos ou passivos fiscais diferidos são reconhecidos com um correspondente débito ou crédito contra o resultado para as diferenças entre as bases financeiras e fiscais dos ativos e passivos de cada final de exercício/período. Os impostos diferidos são computados com base na alíquota de imposto de renda em vigor, não considerando as alíquotas determinadas por Medidas Provisórias que são consideradas como não tendo sido promulgadas. No entanto, as Medidas Provisórias são consideradas na determinação dos valores de impostos a recolher. A provisão de avaliação é reconhecida como ativo fiscal diferido se, com base no peso das evidências disponíveis, houver uma maior probabilidade de que uma parcela ou todo o ativo fiscal diferido não será realizado. Não estabelecemos qualquer provisão de avaliação para qualquer dos períodos para os quais demonstrações financeiras são apresentadas nessa declaração de registro.

Instrumentos Financeiros Derivativos exceto Contratos a Termo e Compromissos de Recompra

De acordo com a legislação societária brasileira, o valor nominal de instrumentos financeiros derivativos é, de um modo geral, registrado em contas de compensação e não registrados pelo seu valor justo. Contas a receber e a pagar em aberto ou ágio e deságio associados a instrumentos financeiros derivativos são registrados no balanço patrimonial. Geralmente, o conceito de “contabilização de hedge” não existe para efeitos do método da legislação societária brasileira.

Segundo o U. S. GAAP, geralmente os instrumentos financeiros derivativos, com data de vigência anterior ao SFAS n.º 133, “Contabilização de Instrumentos Derivativos e Atividade de “Hedge””, eram designados na data de formação como posição de negociação ou de “hedge”. Os derivativos de negociação são contabilizados pelo valor de mercado, reconhecendo no resultado os ganhos e perdas não realizados. Os derivativos qualificáveis como “hedge” iriam exigir que ganhos e perdas com instrumentos de “hedge” sejam reconhecidos no resultado no mesmo momento em que os efeitos das respectivas mudanças no item objeto de “hedge” são reconhecidos. Não celebramos quaisquer derivativos que se qualificassem para a contabilização de “hedge” em qualquer dos períodos para os quais demonstrações financeiras são apresentadas nessa declaração de registro. Os dois critérios a seguir devem ser satisfeitos para que os instrumentos financeiros derivativos possam ter o tratamento contábil de “hedge”:

• o item objeto do “hedge” reflete a exposição da empresa a risco de preços ou de taxa de juros, e

• o instrumento “hedge” reduz, de forma efetiva, essa exposição e é formalmente designado como um “hedge”.

O SFAS n.º 133, emendado pelo SFAS n.º 138 “Contabilização de Certos Instrumentos Derivativos e Certas Atividade de “Hedge”, aplica-se a todos os trimestres dos exercícios fiscais iniciados a partir de 15 de junho de 2000. O SFAS n.º 133 exige que a entidade reconheça todos os derivativos como ativos ou passivos medidos pelo seu valor justo. A contabilização de mudanças no valor justo de um derivativo depende de como o mesmo é utilizado. Os derivativos que não são designados como parte de uma relação de “hedge” devem ser ajustados, via resultado, ao valor justo. Devem ser satisfeitas condições especiais para se designar um derivativo como “hedge”, que incluem documentos de suporte da relação de “hedge”, definição de uma metodologia de avaliação da eficácia do “hedge” e avaliação da eficácia desse instrumento desde o início e de forma contínua. Não designamos qualquer

18

derivativo como um “hedge” segundo o SFAS N° 113 para qualquer dos períodos iniciados após 1° de janeiro de 2001 para os quais demonstrações financeiras são apresentadas nessa declaração de registro. Caso o derivativo seja um “hedge”, dependendo da sua natureza, a parcela efetiva da mudança no valor justo do “hedge” deve ser (i) compensada com a mudança no valor justo do ativo, passivo ou compromisso da empresa objeto do “hedge”, via resultado ou (ii) mantido até o vencimento, até esse item ser reconhecido no resultado. A parcela ineficaz da mudança no valor justo do “hedge” deve ser imediatamente reconhecida no resultado. Caso os critérios para o “hedge” deixem de ser satisfeitos, o instrumento derivativo deve então ser contabilizado como instrumento negociável. Caso um instrumento derivativo designado como “hedge” é cancelado, o ganho ou perda será diferido e amortizado pelo menor entre o prazo da vigência contratual do instrumento de gestão de risco cancelado ou o vencimento do ativo ou passivo designado.

Juros Acumulados e Reajuste de Indexação

Segundo o método da legislação societária brasileira, os juros acumulados e os reajustes de indexação são apresentados em conjunto com os valores de principal.

Segundo o U. S. GAAP, os juros acumulados e os reajustes de indexação são registrados e apresentados separadamente.

Instrumentos Financeiros Derivativos exceto Contratos a Termo e Compromissos de Recompra

De acordo com a legislação societária brasileira, o valor nominal de instrumentos financeiros derivativos é, de um modo geral, registrado em contas de compensação e não registrados pelo seu valor justo. Contas a receber e a pagar em aberto ou ágio e deságio associados a instrumentos financeiros derivativos são registrados no balanço patrimonial. Geralmente, o conceito de “contabilização de hedge” não existe para efeitos do método da legislação societária brasileira.

Segundo o U. S. GAAP, geralmente os instrumentos financeiros derivativos, com data de vigência anterior ao SFAS n.º 133, “Contabilização de Instrumentos Derivativos e Atividade de “Hedge””, são designados na data de formação como posição de negociação ou de “hedge”. Os derivativos de negociação são contabilizados pelo valor de mercado, reconhecendo no resultado os ganhos e perdas não realizados. Os derivativos qualificáveis como “hedge” exigem que ganhos e perdas com instrumentos de “hedge” sejam reconhecidos no resultado no mesmo momento em que os efeitos das respectivas mudanças no item objeto de “hedge” são reconhecidos. Os dois seguintes critérios devem ser satisfeitos para que os instrumentos financeiros derivativos possam ter o tratamento contábil de “hedge”:

• o item objeto do “hedge” reflete a exposição da empresa a risco de preços ou de taxa de juros, e

• o instrumento “hedge” reduz, de forma efetiva, essa exposição e é formalmente designado como um “hedge”.

O SFAS n.º 133, emendado pelo SFAS n.º 138 “Contabilização de Certos Instrumentos Derivativos e Certas Atividade de “Hedge”, aplica-se a todos os trimestres dos exercícios fiscais iniciados a partir de 15 de junho de 2000. O SFAS n.º 133 exige que a entidade reconheça todos os derivativos como ativos ou passivos medidos pelo seu valor justo. A contabilização de mudanças no valor justo de um derivativo depende de como o mesmo é utilizado. Os derivativos que não são designados como parte de uma relação de “hedge” devem ser ajustados, via resultado, ao valor justo. Devem ser satisfeitas condições especiais para se designar um derivativo como “hedge”, que incluem documentos de suporte da relação de “hedge”, definição de uma metodologia de avaliação da eficácia do “hedge” e avaliação da eficácia desse instrumento desde o início e de forma contínua. Caso o derivativo seja um “hedge”, dependendo da sua natureza, a parcela efetiva da mudança no valor justo do “hedge” deve ser (i) compensada com a mudança no valor justo do ativo, passivo ou compromisso da empresa objeto do “hedge”, via resultado ou (ii) mantido até o vencimento, até esse item ser reconhecido no resultado. A parcela ineficaz da mudança no valor justo do “hedge” deve ser imediatamente reconhecida no resultado. Caso os critérios para o “hedge” deixem de ser satisfeitos, o instrumento derivativo deve então ser contabilizado como instrumento negociável. Caso um instrumento derivativo designado como “hedge” seja cancelado, o ganho ou perda será

19

diferido e amortizado pelo menor entre o prazo da vigência contratual do instrumento de gestão de risco cancelado ou o vencimento do ativo ou passivo designado.

Contratos a Termo e Compromissos de Recompra e Operações no Mercado Aberto a Liquidar-

De acordo com o método da legislação societária brasileira, com relação a títulos e valores mobiliários e contratos de câmbio a termo, compromissos de recompra, títulos e valores mobiliários e operações cambiais a vista com liquidação futura são reconhecidos tanto como contas a pagar quanto a receber na data do contrato, o que reflete o valor de caixa, moeda ou títulos e valores mobiliários registrados que serão trocados na data de fechamento. A conta a receber ou a pagar representando o recebimento ou a entrega dos títulos e valores mobiliários ou moeda estrangeira é mostrada pela sua cotação de mercado. Segundo o método da legislação societária brasileira, os contratos a termo de câmbio são avaliados pela taxa de câmbio a vista, e os lucros ou perdas resultantes são mostrados no resultado. O deságio ou ágio em um contrato a termo é diferido e incluído na determinação do lucro líquido durante a vigência do contrato.

Segundo o U. S. GAAP, de acordo com o SFAS n.º 52 “Conversão de Moeda Estrangeira,” um ganho ou perda em contrato a termo que não atenda as condições de servir como “hedge” de um compromisso em moeda estrangeira identificável deve ser incluído no cálculo do lucro líquido. Não detivemos qualquer instrumento qualificado como “hedge” de um compromisso em moeda estrangeira em qualquer dos períodos para os quais apresentamos demonstrações financeiras nessa declaração de registro. Os compromissos que são, em substancia, essencialmente a mesma coisa que contratos a termo, como, por exemplo, “swaps” de moeda, são contabilizados de maneira semelhante aos contratos a termo.Ganhos ou perdas (diferidos ou não) em contrato a termo, exceto contratos a termo especulativos, são computados multiplicando-se o valor em moeda estrangeira desse contrato pela diferença entre a taxa à vista na data do balanço patrimonial e a taxa à vista na data de início do contrato a termo (ou a última taxa à vista usada para avaliar o ganho ou perda nesse contrato em período anterior). O deságio ou ágio em contrato a termo (ou seja, o valor em moeda estrangeira do contrato multiplicado pela diferença entre a taxa futura e a taxa à vista na data de início do contrato) é contabilizado separadamente do ganho ou perda no contrato em si e incluído no cálculo do lucro líquido durante a sua vigência. No entanto, no caso de diferimento de ganho ou perda em relação ao item objeto do “hedge”, o deságio ou ágio de um contrato a termo relativo ao prazo de compromisso deve ser incluído no cálculo da base da respectiva operação cambial no momento do seu registro. Se um ganho ou perda for contabilizado como “hedge” de um investimento líquido, o deságio ou ágio do contrato a termo pode ser incluído com os ajustes de conversão em um item separado do patrimônio líquido.

Conversão de Moedas Estrangeiras

De acordo com o método da legislação societária brasileira, as demonstrações financeiras de subsidiárias operando em ambientes de moeda forte, tais como todas as nossas subsidiárias fora do Brasil, que operam na Argentina, Grand Cayman, Luxemburgo, Paraguai, Portugal e Uruguai, são convertidas pela taxa de câmbio do dia. As demonstrações financeiras em moeda fraca são corrigidas de forma a refletirem os efeitos da inflação anterior à conversão. Os ganhos e perdas na conversão são apresentados na demonstração do resultado.

Segundo o U. S. GAAP, o SFAS n.º 52 exige duas diferentes metodologias de conversão para o caso de a moeda funcional da subsidiária ser a moeda de reporte, no nosso caso o Real. No caso de subsidiárias operando em ambientes hiperinflacionários (com taxa de inflação acumulada de cerca de 100% ou superior em um período de três anos), a moeda de reporte é considerada como sendo a moeda funcional. Nenhuma de nossas subsidiárias fora do Brasil está operando em um ambiente altamente inflacionário. Quando a moeda funcional da subsidiária for a moeda nacional, a conversão das demonstrações financeiras em moeda estrangeira para a moeda nacional deve ocorrer utilizando-se a taxa de câmbio do dia para todos os ativos e passivos. Receitas e despesas devem ser convertidas pela taxa de câmbio da data em que foram registradas. Ganhos e perdas de conversão são relatados como um item separado do patrimônio líquido. Quando a moeda funcional da subsidiária for outra que não a moeda nacional, inclusive a moeda de reporte, a metodologia difere no sentido de que ganhos e perdas de conversação devem ser reconhecidos nos resultados.

20

Custos com Aposentadoria dos Empregados

De acordo com o método da legislação societária brasileira, os custos com a aposentadoria dos empregados e outros benefícios são registrados como despesas no seu vencimento. As empresas públicas patrocinadoras de planos devem aplicar a partir dos exercícios fiscais iniciados após 31 de dezembro de 2001, com aplicação anterior encorajada, uma nova declaração do Instituto dos Auditores Independentes do Brasil – IBRACON (NPC nº 6), aprovada pela Comissão de Valores Mobiliários - CVM, para a contabilização dos benefícios a seus empregados, inclusive custos de aposentadoria e outros benefícios pós-emprego. Pela nova norma, deve-se usar um método atuarial para a determinação dos custos de planos de pensão de benefício definido e outros benefícios pós-emprego, prevendo o diferimento de ganhos e perdas atuariais. Os planos de pensão de contribuição definida e outros benefícios pós-emprego exigem o reconhecimento das contribuições como despesa na data do vencimento. Caso a nova norma seja implementada antes de 31 de dezembro de 2001, o impacto da sua adoção pode ser reconhecido contra os lucros acumulados; caso a norma seja aplicada após 31 de dezembro de 2001, o impacto deverá ser reconhecido no lucro líquido pelo menor entre cinco anos ou a vida remanescente estimada. Devem ser feitas divulgações específicas nas demonstrações financeiras do exercício findo em 31 de dezembro de 2001, inclusive a posição coberta/deficitária do plano.

Segundo o U. S. GAAP, os custos da aposentadoria de empregados são reconhecidos de acordo com o SFAS n.º 87 “Contabilização de Aposentadorias pelo Empregador”. Além das diferenças no reconhecimento do custo, a divulgação relativa à aposentadoria de empregados é consideravelmente mais detalhada pelos requisitos dos U. S. GAAP que pelos do método da legislação societária brasileira.

O SFAS n.º 87 exige o uso de um método atuarial para a determinação dos custos do plano de benefício definido, prevendo o diferimento de perdas e ganhos atuariais gerados por mudanças nas premissas ou na situação real em relação ao previsto. O SFAS n.º 87 também prevê a amortização prospectiva de custos relativos a mudanças no plano de benefícios e da obrigação gerada pela transição, além de requerer a divulgação dos itens de custos periódicos de pensões e a situação dos recursos dos planos de pensão. O SFAS n.º 132, “Divulgações do Empregador sobre Aposentadorias e outros Benefícios Pós Emprego”, válida para todas as empresas para exercícios fiscais iniciados após 15 de dezembro de 1997, alterou os requisitos de divulgação do SFAS 87.

Reconhecimento de ganhos

Segundo o método da legislação societária brasileira, os ganhos de capital de subsidiárias são reconhecidos como receitas pela controladora uma vez que as contribuições de capital tenham sido recebidas e não sejam reembolsáveis. Os ganhos de capital em contratos que tenhamos celebrado com subsidiárias da Telefonica S.A. relativos à nossa rede de telecomunicações foram reconhecidos quando as contribuições de capital não reembolsáveis foram recebidas.

Segundo o U. S. GAAP, o Pronunciamento (SAB) da SEC No. 101 “Reconhecimento de Receitas” proíbe o reconhecimento imediato desses valores não reembolsáveis e determina expressamente que os mesmos sejam avaliados como um pacote integrado que exige uma obrigação de desempenho contínuo. Os ganhos no contrato que celebramos com as subsidiárias da Telefonica S.A. são reconhecidos diretamente no lucro ao longo do primeiro período de cinco anos no qual não poderemos nos retirar sem uma multa do contrato de serviço que celebramos de forma concomitante.

Remuneração em Ações

De acordo com o método da legislação societária brasileira, despesas relativas a remuneração em ações não são reconhecidas nas demonstrações financeiras.

Segundo o U. S. GAAP, o SFAS n.º 123 “Contabilização da Remuneração em Ações” recomenda, sem exigir, que as empresas reconheçam o custo da remuneração com a outorga de ações, opções de ações e outros instrumentos acionários pelo método de contabilização baseado no valor justo. As empresas que não optarem por esse método devem medir o custo de remuneração desses planos usando o método de contabilização baseado no valor intrínseco,

21

previsto pelo Parecer do Conselho dos Princípios Contábeis (APB) 25 “Contabilização de Ações Emitidas para os Empregados”. Caso optem por aplicar o APB 25, como fizemos com respeito ao nosso plano de opções de ações., as empresas devem providenciar uma divulgação pró-forma do lucro líquido e do lucro por ação, como se fosse aplicado o método de contabilização baseado no valor justo.

Reservas de Sinistros

De acordo com o método da legislação societária brasileira, os sinistros podiam ser registrados até o exercício findo em 31 de dezembro de 2000, levando-se em consideração os sinistros reportados. A recomendação era que as reservas de sinistros ocorridos mas não avisados (IBNR) fossem calculadas usando-se um método atuarial a partir do exercício findo em 31 de dezembro de 2000.

No U. S. GAAP, os custos com sinistros são reconhecidos no momento em que ocorrem os eventos segurados, levando em consideração os casos reportados e IBNR.

Déficit nos Prêmios de Seguro

De acordo com o método da legislação societária brasileira, não era necessário o cálculo do déficit nos prêmios até o exercício findo em 31 de dezembro de 2000.

Segundo o U. S. GAAP, o déficit dos prêmios é reconhecido caso a soma dos passivos e dividendos devidos aos detentores de apólices, mais custos de aquisição não amortizados e custos de manutenção exceda os respectivos prêmios retidos. O déficit dos prêmios é registrado na demonstração de resultados, inicialmente reduzindo os custos de aquisição não amortizados e, se necessário, aumentando o passivo de benefícios da apólice futuros.

Operações de Arrendamento Mercantil na qualidade de Arrendatário

De acordo com o método da legislação societária brasileira, os arrendamentos mercantis normalmente devem ser tratados como arrendamentos operacionais para efeitos contábeis, reconhecendo a despesa no momento do vencimento de cada prestação.

Segundo o U. S. GAAP, arrendamentos que impliquem na transferência de praticamente todos os benefícios e riscos de propriedade relativos ao imóvel arrendado do arrendador para o arrendatário devem ser tratados como arrendamentos de capital, reconhecendo os respectivos ativos e passivos, além dos efeitos da depreciação e despesas financeiras, reconhecidos no resultado. Todos os outros arrendamentos mercantis são classificados como arrendamentos operacionais e os respectivos pagamentos são levados ao resultado à medida que os pagamentos vão vencendo.

Reavaliação do Imobilizado

As reavaliações podem ser registradas segundo o método da legislação societária brasileira, desde que sejam cumpridas certas formalidades, e são obrigatórias para nossas subsidiárias de seguros. Os aumentos por reavaliações, normalmente líquidos dos efeitos fiscais diferidos, são creditados a uma conta de reserva do patrimônio líquido. A partir de 1° de julho de 1995, as empresas puderam optar por contabilizar o imobilizado ao custo, monetariamente corrigido até 31 de dezembro de 1995 ou a um valor de avaliação, nesse caso as reavaliações devem ser realizadas a cada quatro anos e não devem resultar em um valor maior que o valor que se espera seja recuperado por meio de operações futuras. Os impostos diferidos devem ser reconhecidos sobre os aumentos de reavaliação a partir de 1º de julho de 1995. A amortização dos aumentos de reavaliação de ativos é levada ao resultado e uma parcela de compensação é separada da reserva de reavaliação do patrimônio líquido e transferida para lucros acumulados à medida que os ativos são depreciados ou no momento de sua alienação.

22

Segundo o U. S. GAAP, o imobilizado é mostrados ao custo histórico, menos a depreciação acumulada. Não são permitidas reavaliações voluntárias, exceto no caso de avaliação do imobilizado adquirido através de aquisições de empresas.

Software para Uso Interno

De acordo com o método da legislação societária brasileira, os custos de desenvolvimento externo de programas para computadores são capitalizados ao custo e amortizados à taxa anual de 20%.

Segundo o U. S. GAAP, por meio do SOP 98-1, “Contabilização de Custos de Programa para Computadores Desenvolvido ou Obtido para Uso Interno”, certos custos identificados relacionados ao desenvolvimento e instalação de software para uso interno devem ser capitalizados como ativo fixo, incluindo o projeto do caminho escolhido, a configuração de software, interfaces de software, codificação, instalação de hardware e testes. Os custos incorridos na conceitualização e formulação de alternativas, treinamento e manutenção de aplicativos devem ser cobrados conforme incorridos.

Método de Equivalência Patrimonial

De acordo com o método da legislação societária brasileira, uma empresa deve registrar a participação inicial no capital de outra ao custo que é daí em diante periodicamente reajustado de forma a reconhecer a parte do investidor nos resultados da investida após a data inicial do investimento. Uma controladora brasileira deve usar o método de equivalência patrimonial nas suas demonstrações financeiras consolidadas de forma a registrar participação em afiliadas (empresas nas quais a controladora detenha uma participação de pelo menos 10% do capital social emitido, sem deter o controle) com influência sobre a sua administração ou nas quais detenha 20% ou mais do capital social, se o valor contábil total desses investimentos for igual ou superior a 15% do patrimônio líquido da controladora ou se o valor contábil da participação em uma única subsidiária ou afiliada for igual ou superior a 10% do patrimônio líquido da controladora. O método da legislação societária brasileira estabelece certos fatores que são indicativos do fato da empresa exercer influência.

Segundo o U. S. GAAP, o método de equivalência patrimonial é utilizado para investimentos nos quais, com base no U. S. GAAP aplicáveis às demonstrações financeiras, a empresa tenha uma participação em ações com direito a voto que lhe permita exercer influência significativa sobre as políticas operacionais e financeiras da investida, mesmo que o investidor detenha 50% ou menos do capital com direito a voto. A capacidade de exercer influência pode ser indicada de várias formas. Existe o pressuposto que, na falta de evidências em contrário, a participação (direta ou indireta) de 20% ou mais no capital com direito a voto de uma investida indica que a empresa tem capacidade para exercer influência significativa sobre uma investida e de que uma participação abaixo de 20% do capital com direito a voto indica que essa empresa não tem capacidade para exercer aquela influência significativa. Investimentos em que a empresa não tem capacidade para exercer influência significativa são carregados ao custo, líquido de quaisquer reservas de perda de valor.

Reajustes nas Demonstrações Financeiras Devido a Mudanças nos Níveis Gerais de Preços

De acordo com o método da legislação societária brasileira e devido a condições de inflação alta, historicamente registradas no Brasil, um método de contabilização da inflação, denominado correção monetária integral, esteve em uso por muitos anos para minimizar o impacto das distorções causadas pela inflação sobre as demonstrações financeiras.

Os ajustes contábeis da inflação foram exigidos de 1987 a 31 de dezembro de 1995. Dessa forma, nossas demonstrações financeiras preparadas segundo o método da legislação societária brasileira para os períodos para os quais demonstrações financeiras são apresentadas nessa declaração de registro não incluem os efeitos da contabilização da inflação.

23