Embed Size (px)

Citation preview

BIODIVERSIDADE E SERVIÇOS ECOSSISTÊMICOS:DIAGNÓSTICO E MODELO PRELIMINAR DEAVALIAÇÃO.

RAFAELA DE REZENDE BARRETOGlaxo Smith [email protected] CELSO FUNCIA LEMMECOPPEAD - Universidade Federal do Rio de [email protected]

BIODIVERSIDADE E SERVIÇOS ECOSSISTÊMICOS: DIAGNÓSTICO E MODELO

PRELIMINAR DE AVALIAÇÃO.

RESUMO

O presente trabalho teve por objetivo fazer um diagnóstico e propor um modelo preliminar

para incorporação das iniciativas relacionadas à biodiversidade e serviços ecossistêmicos na

avaliação das empresas, aplicável aos diferentes setores econômicos. Foram selecionadas

para o estudo as empresas brasileiras líderes em sustentabilidade e pesquisadas suas práticas e

iniciativas, com base nas informações divulgadas em relatórios corporativos. Identificamos

seus impactos econômicos, com respectivos reflexos nos fluxos de caixa corporativos,

sugerindo um modelo preliminar para avaliá-los pelo método de fluxo de caixa descontado. O

diagnóstico e o modelo apontaram informações necessárias para que gestores, investidores e

analistas financeiros possam identificar criação ou destruição de valor decorrente das práticas

associadas a biodiversidade e serviços ecossistêmicos. O exame dos relatórios mostrou que as

informações divulgadas ainda não fornecem uma visão integrada das iniciativas com os

respectivos impactos financeiros. No entanto, muitas empresas já publicam informações

quantitativas relevantes que, com pouco trabalho adicional, podem ser expressas em impacto

monetário. Assim, uma aproximação entre a área ambiental e a área de finanças pode trazer

benefícios concretos para a gestão das empresas e dos recursos naturais, sinalizando riscos e

oportunidades e orientando estratégias de atuação.

Palavras-chave: Biodiversidade; Serviços ecossistêmicos; Modelo de negócios; Avaliação de

empresas; Sustentabilidade corporativa.

BIODIVERSITY AND ECOSYSTEM SERVICES: DIAGNOSES AND PRELIMINARY

VALUATION MODEL.

ABSTRACT

This work aimed to make diagnose and propose a preliminary model to incorporate the

initiatives related to biodiversity and ecosystem services to the economic valuation of

companies, being applicable to different economic sectors. Brazilian companies recognized

by leadership in sustainability were selected in order to identify their major environmental

initiatives and economic impacts on business cash flow, based on corporate reports. The

model helps to identify the kind of data investors and financial analysts need to identify

financial gains or losses arising from practices of biodiversity and ecosystem services

adopted by Brazilian sustainability business leaders. The analysis of the selected reports has

shown that they do not disclose the financial impacts of the environmental initiatives.

However, much relevant quantitative information could be identified that, with some more

work, could be translated into monetary impact.

Key-words: Biodiversity; Ecosystem services; Business model; Corporate valuation;

Corporate sustainability.

1) INTRODUÇÃO

O assunto biodiversidade e serviços ecossistêmicos tem recebido atenção crescente,

tanto na esfera governamental, com regulamentações, quanto na esfera empresarial, para

conformidade legal, continuidade da atividade econômica e criação de vantagem

competitiva. A sociedade enfrenta o esgotamento de muitos de seus recursos naturais em

função de fatores como falhas de mercado associadas com externalidades, natureza pública

da maioria dos Serviços Ecossistêmicos (SE), imperfeição do direito de propriedade e

incipiência de conhecimentos e informações consideradas fundamentais para o

entendimento da relevância da Biodiversidade e Serviços Ecossistêmicos (BSE) para a vida

humana (Engel, Pagiola e Wunder, 2008). Por isso, a BSE está seguindo os primeiros

passos de um processo que já aconteceu com a emissão de gases de efeito estufa (GEE),

pois mercados para serviços ecossistêmicos já estão se desenvolvendo.

Os riscos apontados no relatório TEEB-THE ECONOMICS OF ECOSYSTEM

AND BIODIVERSITY (2010), como o aumento da regulação direcionada às empresas para

redução dos impactos na biodiversidade e os custos de conformidade ou impostos verdes,

sinalizando a tendência de que os serviços promovidos pela BSE sairão da concepção de

bem público e passarão a ser precificados. Tal movimento já pode ser percebido a partir de

iniciativas locais, como a criação da Bolsa Verde do Rio de Janeiro.

A perda de BSE é, juntamente com as mudanças climáticas, uma das maiores

questões ambientais dos últimos tempos (GRIGG, A.; HARPER, M.; VERBUNT, 2011). A

exploração desenfreada desses recursos e o seu potencial esgotamento trazem a necessidade

de rever sua caracterização como bem público e, consequentemente, de avaliá-los financeira

e economicamente.

O documento da O Eco (2010) e o relatório Millenium Ecosystem Assessment

(MILLENIUM ECOSYSTEM ASSESSMENT - MEA, 2005) fornecem uma perspectiva

sobre a degradação do capital natural. Além das tendências que requerem atenção das

empresas cuja atividade econômica depende diretamente da BSE, também se deve

considerar o valor monetário da biodiversidade (O ECO, 2010; SECRETARIAT OF THE

CONVENTION ON BIOLOGICAL DIVERSITY, 2010; TEEB, 2010).

Os relatórios citados fornecem sinais de que a biodiversidade e serviços

ecossistêmicos podem passar, em breve, de bens públicos a bens privados. Nesse caso,

nenhum dos setores de produção e processamento primário seria lucrativo, já que a receita

gerada por suas atividades não seria suficiente para cobrir os custos dos impactos

ambientais que causam (TEEB, 2013). Por isso, a avaliação financeira dos ativos ambientais

e a sua inclusão no processo decisório passam a ser elementos de relevância para a

estratégia empresarial.

Tanto o estudo The Natural Value Initiative (2009) para os setores de tabaco, alimento e

bebida, quanto a Revisão do Insight Investment (2005) do setor extrativista, destacaram que

mesmo as organizações que são consideradas relativamente avançadas na divulgação de

informações sobre BSE encontram dificuldades para estabelecer indicadores de

desempenho, comunicação e gestão de tais questões. As empresas raramente estabelecem

objetivos claros, além de utilizarem mais informações qualitativas (estudos de caso ou

descrições de iniciativas) para comunicar a gestão de BSE do que indicadores de

desempenho quantitativos (TEEB, 2010).

Uma reportagem sobre o uso de SE por empresas privadas aponta que a evolução dos

conceitos para a prática permanece um grande desafio, em função da pequena quantidade de

informações disponíveis sobre a efetividade de ferramentas e abordagens relacionadas ao

tema (WAAGE, 2013). As empresas raramente fornecem dados suficientes para uma análise

acurada dos stakeholders externos sobre os esforços das organizações para avaliar, evitar,

mitigar ou compensar seus impactos em BSE (TEEB, 2010)

Assim, o objetivo desta pesquisa, de natureza exploratória, foi fazer um diagnóstico

preliminar sobre o posicionamento das empresas brasileiras na incorporação de questões de

biodiversidade e serviços ecossistêmicos na estratégia corporativa e sua associação com o

desempenho financeiro. Adicionalmente, houve a tentativa de propor um modelo preliminar

de avaliação financeira, capaz de orientar as empresas na identificação e avaliação de riscos

e oportunidades relacionados a essas questões. A escolha por empresas brasileiras se deveu

ao fato de o Brasil ser visto como número um em termos de biodiversidade mundial, o que

faz com que existam expectativas globais para a liderança brasileira (GONÇALVES, 2013).

2) REFERENCIAL TEÓRICO

A União Europeia desenvolveu uma estratégia de biodiversidade onde aponta o papel

central que o setor privado deveria exercer na manutenção e proteção dos ativos naturais

(GRIGG, HARPER e VERBUNT, 2011). Movimentos como esse visam a ajudar os

gestores a reconhecer, demonstrar e capturar o valor da BSE, assim como incluir esses

valores no processo decisório organizacional.

Outro movimento relevante no contexto de serviços ecossistêmicos é o Natural value

initiative – NVI, cujo papel é fazer um benchmark relacionado à gestão da BSE entre 30

empresas do setor de mineração e energia. Uma de suas bandeiras é a de que empresas que

administram tais questões de maneira proativa, assim como as que investem nesse âmbito,

são mais propensas a adquirir vantagem competitiva no futuro, juntamente com melhor

gestão dos riscos operacionais, financeiros e de reputação.

Outras iniciativas como, Forest Footprint Disclosure, Natural Value Initiative

Ecosystem Service Benchmark, Carbon Disclosure Programme (CDP) e o Water

Disclosure Programme têm a missão de encorajar empresas a implantar políticas e

estratégias, assim como encontrar riscos e oportunidades que estejam relacionados a

diferentes aspectos dos serviços ecossistêmicos (UNITED NATIONS ENVIRONMENT

PROGRAMME FINANCE INITIATIVE - UNEP FI, THE PRINCIPLES FOR

RESPONSIBLE INVESTMENT - PRI, TRUCOST, 2010).

Os objetivos e metas definidos nas principais convenções internacioanis são

geralmente voltados para os países megadiversos, como Brasil, Colômbia, Malásia, África

do Sul, Bolívia, China, Costa Rica, Equador, Filipinas, Índia, Indonésia, Madagascar,

México, Nepal, Peru, Quênia, Congo e Venezuela, que juntos detêm 70% das espécies

animais e vegetais do planeta (O PORTAL DO BRASIL, 2010; O ECO, 2010). No caso do

Brasil, já é possível identificar algumas iniciativas de regulamentação do pagamento por

serviços ecossistêmicos (PSE), existindo ainda políticas públicas não implantadas,

dependentes de aprovação ou regulamentação. Outra iniciativa é a Bolsa Verde do Rio de

Janeiro - BVRIO, cujo papel primordial é trazer liquidez para o mercado de serviços

ambientais. Trata-se de uma bolsa de valores ambientais com o objetivo de prover soluções

de mercado para auxiliar no cumprimento de leis ambientais.

A biodiversidade apresenta três níveis: diversidade genética (entre as espécies),

diversidade das espécies (número de espécies) e diversidade ecológica (riqueza de processos

para os quais as espécies contribuem). Nessa abordagem, o princípio básico para mensurar a

biodiversidade deveria ser sua associação com as características ou serviços úteis que ela

proporciona ou respalda (Brock and Xepapadeas, 2001).

Se os riscos e oportunidades relacionados à BSE forem avaliados e administrados

antecipadamente, poderão ser transformados em vantagem competitiva. O aumento do rigor

e fiscalização das políticas públicas voltadas para proteção e garantia dos pagamentos por

danos causados à biodiversidade podem trazer oportunidades de negócio, como a possível

antecipação a mudanças regulatórias, assim como riscos, como maiores custos de

conformidade, taxas verdes sobre o carbono, água, terra e outros recursos. (TEEB, 2010).

A biodiversidade pode ser relacionada com medidas do funcionamento dos

ecossistemas, especialmente em termos de produtividade e estabilidade, que, por sua vez,

são condições necessárias para o apropriado funcionamento das sociedades humanas e

garantia de seu bem estar (Meinard & Grill, 2011). Os SE, além de sustentarem a vida,

representam insumos fundamentais para manutenção de diversas atividades econômicas, e,

consequentemente, para a geração de seus fluxos financeiros, com exemplos em diversos

setores econômicos (Hanson et al., 2012; Koellner et al., 2010).

Os SE são categorizados como serviços de provisão (alimento, fibras, recursos

genéticos), serviços de regulação (regulação de clima, regulação de água, polinização),

serviços culturais (valores estéticos, espiritual e religioso, recreação e ecoturismo) e

serviços de suporte (ciclo de nutrientes, formação de solo) (MEA-MILLENIUM

ECOSYSTEM ASSESSMENT, 2005). Há setores econômicos onde a inclusão de BSE no

planejamento financeiro e estratégico é mais relevante, tanto em função dos seus principais

insumos, quanto pelos impactos ambientais diretos1 que causam. De acordo com pesquisa

realizada entre as 3000 maiores empresas da economia global por valor de mercado, 60% de

todas as externalidades são geradas pelos setores de eletricidade, óleo e gás, indústria de

metal e mineração, produtores de alimentos e construção & materiais (TRUCOST, 2010).

O pagamento por serviços ecossistêmicos (PSE) se baseia no fato de que os gestores

de ecossistemas frequentemente recebem menos benefícios pela conservação da floresta do

que pelo seu uso alternativo, como a conversão para lavoura ou pasto, o que incentiva mais

a exploração dos recursos do que a sua conservação. Com a criação de um mercado que

pague a tais agentes pela conservação das áreas de sua propriedade, cria-se um mecanismo

de incentivo para proteção ambiental (Engel, Pagiola and Wunder, 2008).

A estruturação do programa de PSE consiste em identificar o SE a ser provisionado

ou proxies de práticas ambientais que se mostrem eficazes na provisão do SE; selecionar as

áreas geográficas e os provedores de SE para participação do programa; elaborar um

contrato entre as partes que possibilite o monitoramento da aderência ao acordo e revisão do

desempenho do esquema; assegurar voluntária participação das partes de maneira que se

garanta a eficiência de Pareto e a efetividade dos custos envolvidos (Tacconi, 2012).

Para que BSE seja reconhecida como fluxo financeiro é essencial que tenha as

características de um bem privado. Uma descoberta comum entre os estudos sobre o

desenvolvimento do mercado de SE é que as transformações dos SE de bens públicos em

privados usualmente envolvem intervenções governamentais, como regulação ou introdução

de instrumentos mercadológicos que ajudem a superar as questões de não-exclusividade e

não-rivalidade dos serviços (Farber, Costanza e Wilson, 2002; Mantau et al., 2001;

Murtough, Aretino, Matysek, 2002).

A despeito do valor econômico dos SE, a maioria continua sendo tratada como bem

público, sem valor de mercado. Nos poucos casos em que proprietários privados das

florestas são recompensados por manter e provisionar serviços ambientais, isso ocorre na

forma de subsídios públicos, sendo a compensação econômica por consumidores privados,

ainda, uma exceção (Chomitz, Brenes e Constantino, 1999; Daily et al., 2000).

Conforme Koellner et al. (2010), se, por um lado, o benefício recebido por uma

firma que investe recursos em SE é influenciado pelo contexto natural em que está inserida,

em termos de clima, geologia, hidrologia, ecologia etc., o contexto legal e sócio-econômico

1 Impactos ambientais diretos são aqueles produzidos pela própria operação da organização, enquanto os

impactos indiretos são aqueles promovidos pela cadeia de fornecimento, pelo uso ou descarte do produto, ou investimentos (Trucost, 2013).

também terá relevância no benefício financeiro esperado. Sell et al. (2006) realizaram

pesquisa similar com o objetivo de analisar os critérios de decisão, por parte dos integrantes

do mercado europeu e latino-americano, relevantes para engajamento em projetos de

florestas tropicais que fornecem SE. As instituições latino-americanas deram maior

importância aos recursos financeiros e de mercado, além de questões relacionadas ao

conhecimento e informações disponíveis. Por outro lado, as empresas europeias valorizaram

os critérios sociais e ambientais, além da conformidade legal.

A biodiversidade e os serviços ecossistêmicos oferecem oportunidades para diversos

setores da atividade empresarial. As oportunidades incluem reduções de custos operacionais

e aumento de eficiência, desenvolvimento de parcerias lucrativas com Governos, ONG’s e

outros negócios e até produtos e serviços inovadores. Já os riscos podem variar desde os

físicos, como danos nos ativos ou na cadeia de fornecimento causados por eventos

climáticos extremos, até competitivos, como a volatilidade dos preços das commodities e

rápida mudança na dinâmica do mercado. Outros riscos incluem danos à reputação,

aumento da exposição a ações judiciais e evolução rápida e complexa da Regulação

(KPMG, ROBECOSAM SUSTAINABILITY INVESTING, 2013).

O princípio do “No Net Loss (NNL)” ou “Net Positive Impact (NPI)” surge como

uma ferramenta capaz de auxiliar na definição de objetivos e metas relacionados à BSE. Ele

é baseado no reconhecimento de que certas atividades econômicas (Ex: extrativista ou

agricultura) inevitavelmente resultarão em algum prejuízo para a BSE de determinada

extensão de terra ou mar, mesmo que existam os melhores esforços de mitigação e

restauração. Como tais impactos residuais não podem ser evitados por inteiro, a organização

poderá atingir o NNL ou NPI por meio de ações de conservação e restauração do BSE em

outras áreas (TEEB, 2010). Algumas empresas como Deutsche Post DHL, Microsoft e

Japan Airlines já declararam aderência a iniciativas do gênero.

Outro princípio frequentemente utilizado como base para definição de metas,

objetivos e indicadores de BSE é o Life Cycle Management (LCA), voltado para estudar as

intervenções ambientais e os impactos potenciais ao longo do ciclo de vida do produto,

desde a aquisição de matéria-prima até produção, uso e disposição final. O objetivo é prover

informações que possibilitem a redução do consumo de recursos e emissões, e, portanto,

uma redução dos impactos ambientais em todos os estágios do ciclo de vida do produto.

Muitos críticos ressaltam uma possível ineficiência dos indicadores baseados em

processo pelo fato de representarem apenas uma descrição de iniciativas ambientais, sem

conexão com resultados financeiros e criação de valor para a organização. Nesse sentido,

Epstein and Roy (2003), apresentam uma proposta que classifica o nível de integração das

ações sustentáveis ao desempenho financeiro das empresas segundo 4 patamares:

Nível 1: informação qualitativa, não relacionada ao desempenho financeiro. Ex:

descrição de um programa de gestão dos resíduos;

Nível 2: informação quantitativa, de natureza física ou operacional (não-monetária),

não relacionada ao desempenho financeiro. Ex: número de violações da regulação;

Nível 3: informação monetária dos gastos para desenvolver iniciativas sustentáveis,

parcialmente relacionada ao desempenho financeiro, pois a empresa não informa os

benefícios financeiros das iniciativas. Ex: custo de uma tecnologia de reciclagem;

Nível 4: informação monetária sobre os benefícios das iniciativas sustentáveis (em

adição às medidas de gastos), portanto totalmente integrada ao desempenho financeiro. Ex:

receita advinda em função da gestão dos resíduos (tecnologia de reciclagem).

O Global Reporting Initiative (GRI) fornece um conjunto de indicadores de

desempenho ambiental diretamente relacionado à gestão da biodiversidade. O diferencial

desses indicadores em comparação com aqueles encontrados na literatura é que a instituição

desenvolveu um conjunto para cada setor de atividade econômica.

3) MÉTODO DE PESQUISA

O universo para esse estudo foi constituído pelas empresas brasileiras, considerando

como tal as que atuam no país, mesmo com controle do capital ou sede em outros países.

Adicionalmente, elas deveriam ser reconhecidas pela liderança em sustentabilidade e dispor

de informações públicas sobre inciativas e práticas sustentáveis. Foi definida uma amostra

por julgamento, não-probabilística, composta pelas empresas listadas nas seguintes

iniciativas nacionais e internacionais: DJSI (Dow Jones Sustainability Index), ISE (Índice

de Sustentabilidade Empresarial da BM&FBOVESPA), CDP (Carbon Disclosure Project),

GRI (Global Reporting Initiative), CEBDS (Conselho Empresarial Brasileiro para o

Desenvolvimento Sustentável), Guia Exame de Sustentabilidade e relatório Road to

Credibility, publicação do programa Global Reporters (SUSTAINABILITY, 2010).

A seleção com base nessas iniciativas resultou em um conjunto inicial de 160

empresas. Com o objetivo de destacar os setores onde a inclusão de BSE no planejamento

financeiro e estratégico fosse mais relevante, tanto em função dos seus principais insumos,

quanto pelos impactos ambientais diretos que causam, foram selecionados os setores

apontados no estudo desenvolvido pela Trucost, UNEP e PRI (TRUCOST, 2010):

eletricidade, óleo e gás, metais e mineração, alimentos, construção e materiais. Embora o

estudo reflita o cenário global, a presente pesquisa manteve esta classificação, em função da

inexistência de estudos semelhantes no Brasil.

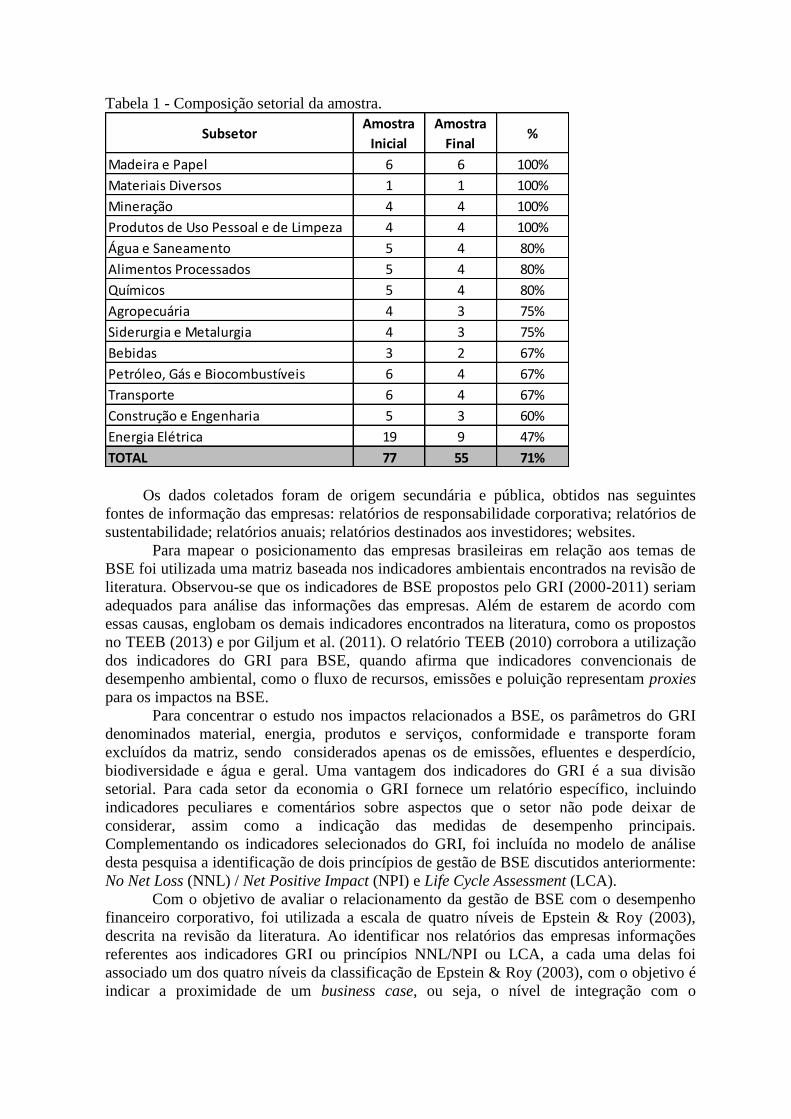

Os setores foram conciliados com o padrão da BM&FBOVESPA, resultando nos

seguintes subsetores: Energia Elétrica, Petróleo, Gás e Biocombustíveis, Mineração,

Siderurgia e Metalurgia, Químicos, Madeira e Papel, Materiais Diversos, Transporte,

Construção e Engenharia, Agropecuária, Alimentos Processados e Bebidas. Finalmente, foi

incluído o subsetor “Produtos de uso pessoal e de limpeza” correspondente ao setor

comumente conhecido como de cosméticos, por ter como fonte básica de matéria-prima

recursos da biodiversidade e por incluir a empresa brasileira presente no maior número de

iniciativas de sustentabilidade. Obteve-se, assim, uma amostra preliminar composta por 77

empresas. Em seguida, foram eliminadas as que não tinham os relatórios disponíveis em

seus websites ou tinham seu último relatório em anos anteriores a 2011.

A ordem de prioridade para a análise de empresas foi baseada na presença no maior

número de inciativas de sustentabilidade. Em um procedimento preliminar de busca e

comparação de informações, observou-se que empresas pertencentes ao mesmo setor

apresentavam iniciativas sustentáveis associadas a BSE bastante similares, com reduzida

chance de se encontrar informações relevantes à medida que novas empresas do setor eram

examinadas. Também verificou-se que as melhores contribuições vinham das empresas

presentes no maior número de inciativas nacionais e internacionais. Assim, para

configuração final da amostra foi definida a análise de todas as empresas presentes em três

ou mais iniciativas. Para as demais, foi estabelecido o objetivo de analisar em torno de 50%

das empresas de cada setor, com prioridade para as de maior faturamento e cobertura

regional. A amostra final ficou com 55 empresas, com composição setorial apresentada na

Tabela 1.

Tabela 1 - Composição setorial da amostra.

Os dados coletados foram de origem secundária e pública, obtidos nas seguintes

fontes de informação das empresas: relatórios de responsabilidade corporativa; relatórios de

sustentabilidade; relatórios anuais; relatórios destinados aos investidores; websites.

Para mapear o posicionamento das empresas brasileiras em relação aos temas de

BSE foi utilizada uma matriz baseada nos indicadores ambientais encontrados na revisão de

literatura. Observou-se que os indicadores de BSE propostos pelo GRI (2000-2011) seriam

adequados para análise das informações das empresas. Além de estarem de acordo com

essas causas, englobam os demais indicadores encontrados na literatura, como os propostos

no TEEB (2013) e por Giljum et al. (2011). O relatório TEEB (2010) corrobora a utilização

dos indicadores do GRI para BSE, quando afirma que indicadores convencionais de

desempenho ambiental, como o fluxo de recursos, emissões e poluição representam proxies

para os impactos na BSE.

Para concentrar o estudo nos impactos relacionados a BSE, os parâmetros do GRI

denominados material, energia, produtos e serviços, conformidade e transporte foram

excluídos da matriz, sendo considerados apenas os de emissões, efluentes e desperdício,

biodiversidade e água e geral. Uma vantagem dos indicadores do GRI é a sua divisão

setorial. Para cada setor da economia o GRI fornece um relatório específico, incluindo

indicadores peculiares e comentários sobre aspectos que o setor não pode deixar de

considerar, assim como a indicação das medidas de desempenho principais.

Complementando os indicadores selecionados do GRI, foi incluída no modelo de análise

desta pesquisa a identificação de dois princípios de gestão de BSE discutidos anteriormente:

No Net Loss (NNL) / Net Positive Impact (NPI) e Life Cycle Assessment (LCA).

Com o objetivo de avaliar o relacionamento da gestão de BSE com o desempenho

financeiro corporativo, foi utilizada a escala de quatro níveis de Epstein & Roy (2003),

descrita na revisão da literatura. Ao identificar nos relatórios das empresas informações

referentes aos indicadores GRI ou princípios NNL/NPI ou LCA, a cada uma delas foi

associado um dos quatro níveis da classificação de Epstein & Roy (2003), com o objetivo é

indicar a proximidade de um business case, ou seja, o nível de integração com o

SubsetorAmostra

Inicial

Amostra

Final%

Madeira e Papel 6 6 100%

Materiais Diversos 1 1 100%

Mineração 4 4 100%

Produtos de Uso Pessoal e de Limpeza 4 4 100%

Água e Saneamento 5 4 80%

Alimentos Processados 5 4 80%

Químicos 5 4 80%

Agropecuária 4 3 75%

Siderurgia e Metalurgia 4 3 75%

Bebidas 3 2 67%

Petróleo, Gás e Biocombustíveis 6 4 67%

Transporte 6 4 67%

Construção e Engenharia 5 3 60%

Energia Elétrica 19 9 47%

TOTAL 77 55 71%

desempenho financeiro. O Quadro 1 consolida o modelo utilizado para mapear as iniciativas

de gestão de BSE nas empresas da amostra.

Quadro 1: Matriz classificatória das iniciativas ambientais

Como procedimento complementar, voltado para inferência estatística, foram

realizados testes de hipóteses de proporções baseados na classificação das iniciativas

empresarias em BSE nos quatro níveis da escala de Epstein & Roy (2003). Os testes foram

Fonte Parâmetros

Inputs (Ex: Material, Energia, àgua...) e Outputs (Ex:

Emissões, Efluentes, Desperdícios...), Conformidade

Legal com Biodiversidade e Ambiente

Cód. GRI N1 N2 N3 N4

Total de água consumida por fonte. EN8

Fontes de água significativamente afetadas pelo

consumo de água.EN9

Percentual e volume total de água reciclada e reutilizada. EN10

Localização e tamanho de terras próprias, arrendadas,

administradas em ou adjacentes à áreas protegidas e

áreas de alto valor de biodiversidade fora de áreas

protegidas.

EN11

Descrição dos impactos significativos na biodiversidade

pelas atividades, produtos e serviços, dentro ou fora de

áreas protegidas.

EN12

Habitats protegidos ou restaurados. EN13

Estratégias, Ações atuais e planos futuros para gerir os

impactos na biodiversidade.EN14

Número de espécies IUCN Red List e da lista nacional de

conservação com habitats em áreas afetadas pelas

operações, por nível de risco de extinção.

EN15

Emissão direta e indireta de GHG por peso. EN16

Outras emissões indiretas relevantes de GHG por peso. EN17

Iniciativas para reduzir a emissão de GHG e metas

alcançadas.EN18

Emissão de substâncias prejuciais à camada de ozônio

por peso.EN19

Óxido Nítrico e Sulfúrico e outras emissões significativas

por tipo e peso.EN20

Total de água descarregada por qualidade e destinação. EN21

Peso total do desperdício por tipo e método de

disposição.EN22

Número total e volume de derramamentos significativos. EN23

Peso de transportados, importados, exportados, ou

desperdícios tratados considerados perigosos sob os

termos da Convenção Basel dos Anexos I, II, III e VIII, e

percentual de desperdicios transportados

internacionalmente.

EN24

Identidade, tamanho, status de proteção e valor da

biodiversidade de corpos d'água e habitats relacionados

significativamente afetados pelos descarregamentos e o

escoamento de água da organização.

EN25

GRI GeralTotal dos gastos com proteção ambiental e

investimentos do tipo.EN30

LITERATUR

AGeral Atua no Mercado de PSE PSE

LITERATUR

AGeral Life Cycle Assessment LCA

LITERATUR

AGeral Positive Net Impact PNI

Emissões,

Efluentes e

Desperdício.

Nível de Integração da Estratégia Empresarial

com a Sustentabilidade (Epstein & Roy)

Água

Biodiversidad

e

GRI

GRI

GRI

Indicadores Ambientais

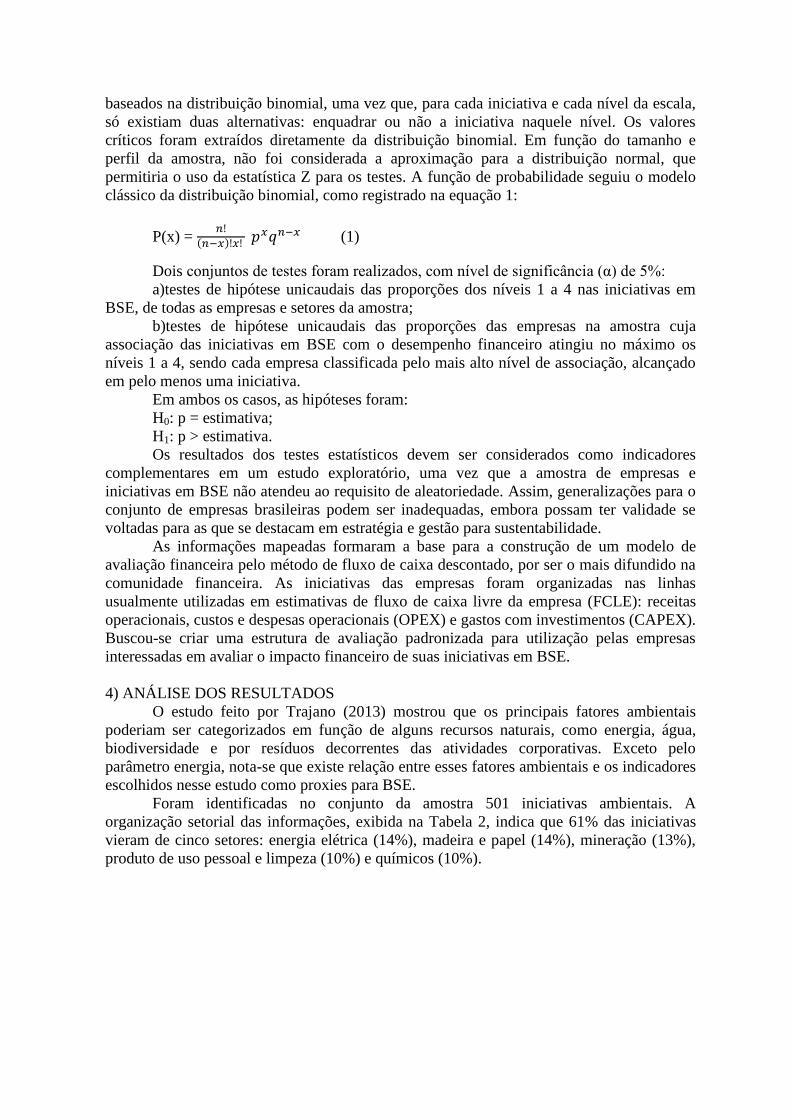

baseados na distribuição binomial, uma vez que, para cada iniciativa e cada nível da escala,

só existiam duas alternativas: enquadrar ou não a iniciativa naquele nível. Os valores

críticos foram extraídos diretamente da distribuição binomial. Em função do tamanho e

perfil da amostra, não foi considerada a aproximação para a distribuição normal, que

permitiria o uso da estatística Z para os testes. A função de probabilidade seguiu o modelo

clássico da distribuição binomial, como registrado na equação 1:

P(x) =

( ) (1)

Dois conjuntos de testes foram realizados, com nível de significância (α) de 5%:

a)testes de hipótese unicaudais das proporções dos níveis 1 a 4 nas iniciativas em

BSE, de todas as empresas e setores da amostra;

b)testes de hipótese unicaudais das proporções das empresas na amostra cuja

associação das iniciativas em BSE com o desempenho financeiro atingiu no máximo os

níveis 1 a 4, sendo cada empresa classificada pelo mais alto nível de associação, alcançado

em pelo menos uma iniciativa.

Em ambos os casos, as hipóteses foram:

H0: p = estimativa;

H1: p > estimativa.

Os resultados dos testes estatísticos devem ser considerados como indicadores

complementares em um estudo exploratório, uma vez que a amostra de empresas e

iniciativas em BSE não atendeu ao requisito de aleatoriedade. Assim, generalizações para o

conjunto de empresas brasileiras podem ser inadequadas, embora possam ter validade se

voltadas para as que se destacam em estratégia e gestão para sustentabilidade.

As informações mapeadas formaram a base para a construção de um modelo de

avaliação financeira pelo método de fluxo de caixa descontado, por ser o mais difundido na

comunidade financeira. As iniciativas das empresas foram organizadas nas linhas

usualmente utilizadas em estimativas de fluxo de caixa livre da empresa (FCLE): receitas

operacionais, custos e despesas operacionais (OPEX) e gastos com investimentos (CAPEX).

Buscou-se criar uma estrutura de avaliação padronizada para utilização pelas empresas

interessadas em avaliar o impacto financeiro de suas iniciativas em BSE.

4) ANÁLISE DOS RESULTADOS

O estudo feito por Trajano (2013) mostrou que os principais fatores ambientais

poderiam ser categorizados em função de alguns recursos naturais, como energia, água,

biodiversidade e por resíduos decorrentes das atividades corporativas. Exceto pelo

parâmetro energia, nota-se que existe relação entre esses fatores ambientais e os indicadores

escolhidos nesse estudo como proxies para BSE.

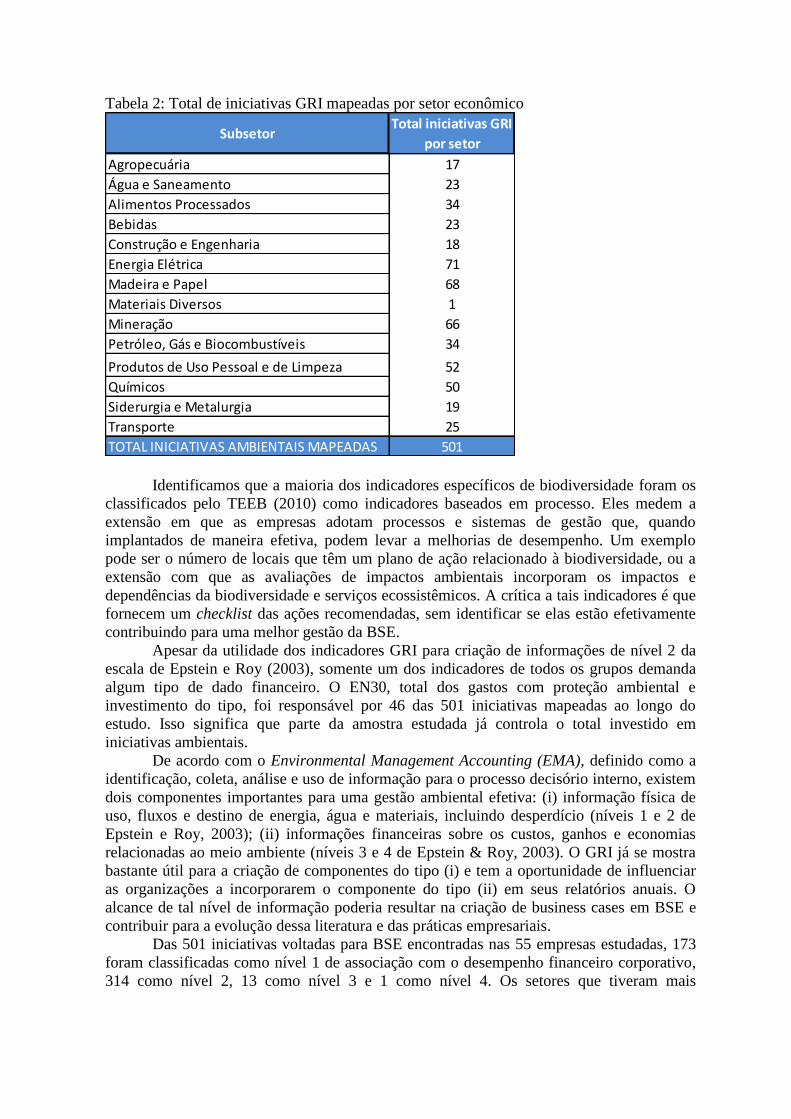

Foram identificadas no conjunto da amostra 501 iniciativas ambientais. A

organização setorial das informações, exibida na Tabela 2, indica que 61% das iniciativas

vieram de cinco setores: energia elétrica (14%), madeira e papel (14%), mineração (13%),

produto de uso pessoal e limpeza (10%) e químicos (10%).

Tabela 2: Total de iniciativas GRI mapeadas por setor econômico

Identificamos que a maioria dos indicadores específicos de biodiversidade foram os

classificados pelo TEEB (2010) como indicadores baseados em processo. Eles medem a

extensão em que as empresas adotam processos e sistemas de gestão que, quando

implantados de maneira efetiva, podem levar a melhorias de desempenho. Um exemplo

pode ser o número de locais que têm um plano de ação relacionado à biodiversidade, ou a

extensão com que as avaliações de impactos ambientais incorporam os impactos e

dependências da biodiversidade e serviços ecossistêmicos. A crítica a tais indicadores é que

fornecem um checklist das ações recomendadas, sem identificar se elas estão efetivamente

contribuindo para uma melhor gestão da BSE.

Apesar da utilidade dos indicadores GRI para criação de informações de nível 2 da

escala de Epstein e Roy (2003), somente um dos indicadores de todos os grupos demanda

algum tipo de dado financeiro. O EN30, total dos gastos com proteção ambiental e

investimento do tipo, foi responsável por 46 das 501 iniciativas mapeadas ao longo do

estudo. Isso significa que parte da amostra estudada já controla o total investido em

iniciativas ambientais.

De acordo com o Environmental Management Accounting (EMA), definido como a

identificação, coleta, análise e uso de informação para o processo decisório interno, existem

dois componentes importantes para uma gestão ambiental efetiva: (i) informação física de

uso, fluxos e destino de energia, água e materiais, incluindo desperdício (níveis 1 e 2 de

Epstein e Roy, 2003); (ii) informações financeiras sobre os custos, ganhos e economias

relacionadas ao meio ambiente (níveis 3 e 4 de Epstein & Roy, 2003). O GRI já se mostra

bastante útil para a criação de componentes do tipo (i) e tem a oportunidade de influenciar

as organizações a incorporarem o componente do tipo (ii) em seus relatórios anuais. O

alcance de tal nível de informação poderia resultar na criação de business cases em BSE e

contribuir para a evolução dessa literatura e das práticas empresariais.

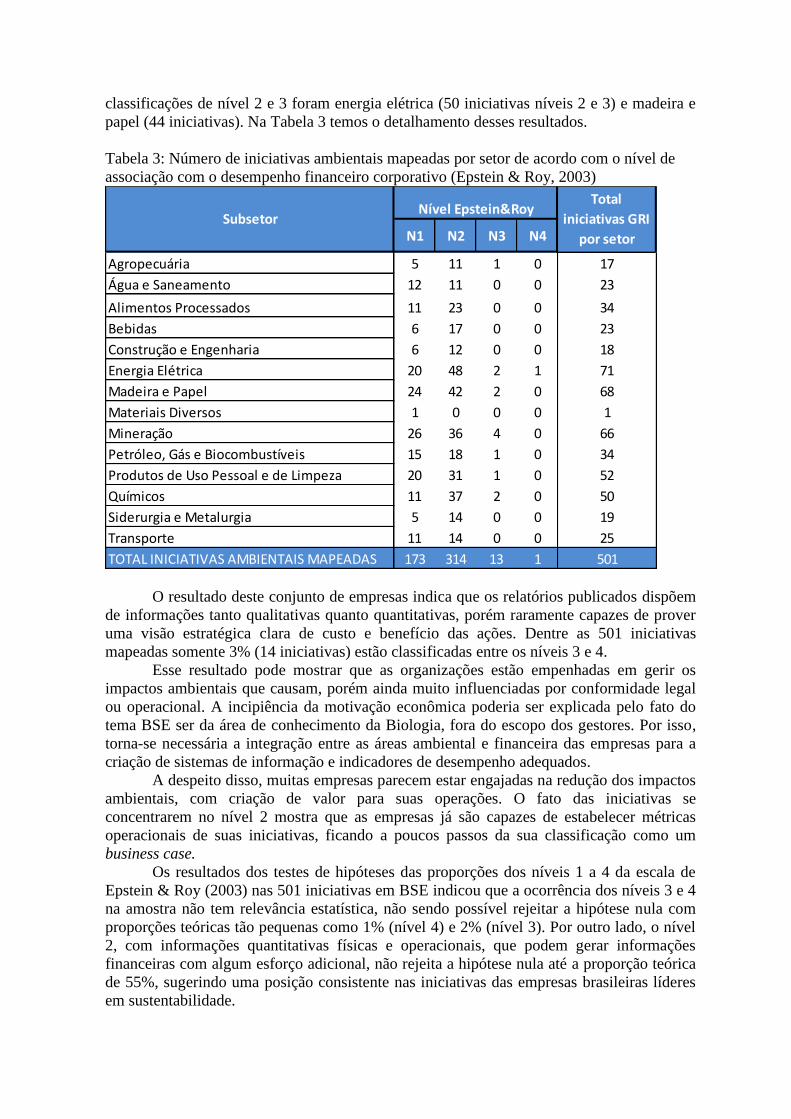

Das 501 iniciativas voltadas para BSE encontradas nas 55 empresas estudadas, 173

foram classificadas como nível 1 de associação com o desempenho financeiro corporativo,

314 como nível 2, 13 como nível 3 e 1 como nível 4. Os setores que tiveram mais

Agropecuária 17

Água e Saneamento 23

Alimentos Processados 34

Bebidas 23

Construção e Engenharia 18

Energia Elétrica 71

Madeira e Papel 68

Materiais Diversos 1

Mineração 66

Petróleo, Gás e Biocombustíveis 34

Produtos de Uso Pessoal e de Limpeza 52

Químicos 50

Siderurgia e Metalurgia 19

Transporte 25

TOTAL INICIATIVAS AMBIENTAIS MAPEADAS 501

SubsetorTotal iniciativas GRI

por setor

classificações de nível 2 e 3 foram energia elétrica (50 iniciativas níveis 2 e 3) e madeira e

papel (44 iniciativas). Na Tabela 3 temos o detalhamento desses resultados.

Tabela 3: Número de iniciativas ambientais mapeadas por setor de acordo com o nível de

associação com o desempenho financeiro corporativo (Epstein & Roy, 2003)

O resultado deste conjunto de empresas indica que os relatórios publicados dispõem

de informações tanto qualitativas quanto quantitativas, porém raramente capazes de prover

uma visão estratégica clara de custo e benefício das ações. Dentre as 501 iniciativas

mapeadas somente 3% (14 iniciativas) estão classificadas entre os níveis 3 e 4.

Esse resultado pode mostrar que as organizações estão empenhadas em gerir os

impactos ambientais que causam, porém ainda muito influenciadas por conformidade legal

ou operacional. A incipiência da motivação econômica poderia ser explicada pelo fato do

tema BSE ser da área de conhecimento da Biologia, fora do escopo dos gestores. Por isso,

torna-se necessária a integração entre as áreas ambiental e financeira das empresas para a

criação de sistemas de informação e indicadores de desempenho adequados.

A despeito disso, muitas empresas parecem estar engajadas na redução dos impactos

ambientais, com criação de valor para suas operações. O fato das iniciativas se

concentrarem no nível 2 mostra que as empresas já são capazes de estabelecer métricas

operacionais de suas iniciativas, ficando a poucos passos da sua classificação como um

business case.

Os resultados dos testes de hipóteses das proporções dos níveis 1 a 4 da escala de

Epstein & Roy (2003) nas 501 iniciativas em BSE indicou que a ocorrência dos níveis 3 e 4

na amostra não tem relevância estatística, não sendo possível rejeitar a hipótese nula com

proporções teóricas tão pequenas como 1% (nível 4) e 2% (nível 3). Por outro lado, o nível

2, com informações quantitativas físicas e operacionais, que podem gerar informações

financeiras com algum esforço adicional, não rejeita a hipótese nula até a proporção teórica

de 55%, sugerindo uma posição consistente nas iniciativas das empresas brasileiras líderes

em sustentabilidade.

N1 N2 N3 N4

Agropecuária 5 11 1 0 17

Água e Saneamento 12 11 0 0 23

Alimentos Processados 11 23 0 0 34

Bebidas 6 17 0 0 23

Construção e Engenharia 6 12 0 0 18

Energia Elétrica 20 48 2 1 71

Madeira e Papel 24 42 2 0 68

Materiais Diversos 1 0 0 0 1

Mineração 26 36 4 0 66

Petróleo, Gás e Biocombustíveis 15 18 1 0 34

Produtos de Uso Pessoal e de Limpeza 20 31 1 0 52

Químicos 11 37 2 0 50

Siderurgia e Metalurgia 5 14 0 0 19

Transporte 11 14 0 0 25

TOTAL INICIATIVAS AMBIENTAIS MAPEADAS 173 314 13 1 501

SubsetorNível Epstein&Roy

Total

iniciativas GRI

por setor

No segundo grupo de testes estatísticos, que verificou o nível mais alto de

associação com o desempenho financeiro corporativo que cada empresa conseguiu atingir,

observou-se, novamente, a irrelevância estatística do nível 4, com não-rejeição da hipótese

nula com proporção teórica de apenas 1%. Apenas uma empresa, do setor elétrico (Cemig),

relatou iniciativa em BSE neste nível, plenamente associada com o desempenho financeiro

corporativo. O cenário ficou um pouco mais favorável quando examinado o nível 3, em que

a hipótese nula é rejeitada a partir de proporções teóricas superiores a 8%. Na amostra, as

informações de oito empresas, em seis setores, alcançaram esse nível: Braskem, Celulose

Irani, Fibria, Monsanto, Natura, Petrobras, Samarco e Vale. Chama a atenção o fato de que

todas estão presentes em rankings e índices de sustentabilidade tradicionais, sendo de

setores com atividades principais fortemente ligadas ao uso de recursos naturais e a

impactos ambientais relevantes (agropecuária, energia elétrica, madeira e papel, mineração,

óleo e gás, produtos de uso pessoal e limpeza e químico).

A Cemig foi a única empresa que forneceu uma iniciativa de nível 4. Nela menciona

um programa de gerenciamento de resíduos com investimento de R$ 1,48 milhão

responsável pela reciclagem ou alienação de 26.319 toneladas de resíduos e material

industrial e pela geração de receita de R$ 8,4 milhões. Tal iniciativa foi classificada como

nível 4 por fornecer as informações monetárias de investimento e receita gerada, atrelando o

impacto na operação (reciclagem).

Observou-se um esforço das organizações em fechar o ciclo de suas operações, de

maneira que se atinja um impacto líquido positivo (NPI-net positive impact) no meio

ambiente e sociedade. Pouco mais da metade dos subsetores estudados apresentaram

iniciativas nessa direção: alimentos, energia elétrica, madeira e papel, materiais e

construção, metalurgia, mineração, petróleo & gás e saneamento básico. Grande parte visa

à eliminação/reaproveitamento de desperdício, efluentes, resíduos, circuito fechado da água

e autossuficiência energética. Outra tendência observada é o estabelecimento de parceria

intersetorial para ações ambientais.

Já em relação ao indicador ambiental associado à biodiversidade, notou-se que os

benefícios financeiros proporcionados pela mesma ainda são desconhecidos pela maioria

das empresas. Dentre as iniciativas listadas, grande parte está ligada ao cumprimento de

exigências legais, sendo descritas apenas qualitativamente.

No que se refere à menção clara a pagamentos por serviços ecossistêmicos, ainda

verifica-se a incipiência do tema na iniciativa privada. Dentre os 55 relatórios estudados,

apenas 15 iniciativas se aproximaram de um esforço nessa direção.

Dessa forma, percebe-se que algumas das empresas brasileiras líderes em

sustentabilidade já conhecem e praticam o conceito de PSE, com destaque para os

subsetores de alimentos, energia elétrica, químico e madeira e papel. No entanto, da mesma

maneira que se concluiu para os demais indicadores de BSE, ainda é necessário evoluir nas

métricas qualitativas e quantitativas e na tradução da geração de valor das iniciativas em

fluxos financeiros.

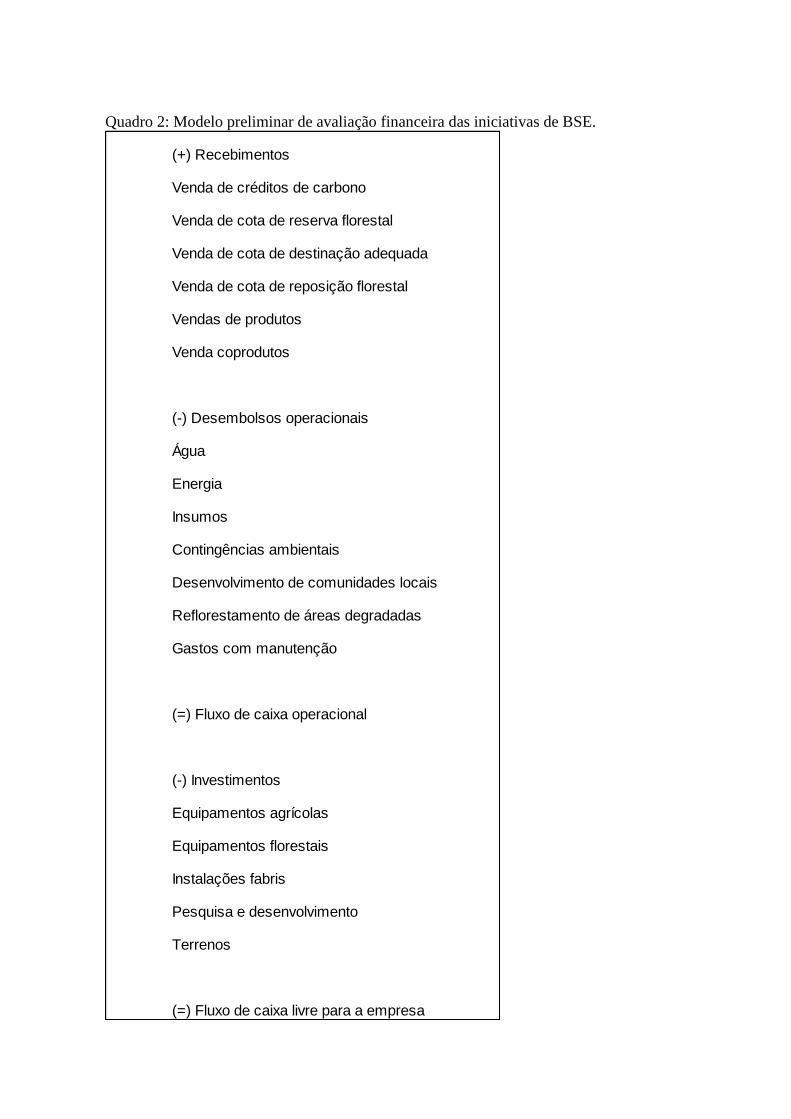

A partir dos impactos econômicos identificados como decorrentes das iniciativas

ambientais selecionadas, foi construído um modelo preliminar de avaliação financeira de

empresas aplicável aos 14 subsetores estudados. O modelo proposto é composto por

algumas linhas indicativas dos recursos empregados pelas empresas em práticas

socioambientais e outras que refletem o retorno gerado para as empresas em função dessas

práticas. Uma vez identificados esses impactos, traduziu-se seu efeito econômico para o

método de fluxo de caixa. Desta forma, procurou-se expressar os impactos das práticas

socioambientais em três categorias: recebimentos, desembolsos operacionais e

investimentos corporativos. O Quadro 2 apresenta o modelo proposto.

Quadro 2: Modelo preliminar de avaliação financeira das iniciativas de BSE.

(+) Recebimentos

Venda de créditos de carbono

Venda de cota de reserva florestal

Venda de cota de destinação adequada

Venda de cota de reposição florestal

Vendas de produtos

Venda coprodutos

(-) Desembolsos operacionais

Água

Energia

Insumos

Contingências ambientais

Desenvolvimento de comunidades locais

Reflorestamento de áreas degradadas

Gastos com manutenção

(=) Fluxo de caixa operacional

(-) Investimentos

Equipamentos agrícolas

Equipamentos florestais

Instalações fabris

Pesquisa e desenvolvimento

Terrenos

(=) Fluxo de caixa livre para a empresa

5) CONSIDERAÇÕES FINAIS

O presente estudo, de natureza exploratória, teve o objetivo de estabelecer um

diagnóstico do posicionamento das empresas brasileiras em relação ao tema de

biodiversidade e serviços ecossistêmicos, tentando, adicionalmente, propor um modelo

preliminar capaz de incorporar as iniciativas em questão à avaliação financeira de empresas.

O mapeamento das 501 iniciativas mostrou que as empresas líderes em

sustentabilidade estão dando os primeiros passos no sentido de estabelecer a conexão das

iniciativas em BSE com o desempenho financeiro corporativo. Mesmo publicando

informações preponderantemente de nível 2 na escala de Epstein e Roy (2003), foi possível

mostrar que essas poderiam, com algum esforço adicional, ser traduzidas para os níveis 3 e

4 de associação com o desempenho financeiro. Para que isso aconteça de maneira mais

consistente é necessária maior aproximação e integração dos gestores do negócio com a área

de gestão ambiental. Dessa maneira, as informações de métricas operacionais, ambientais,

benefícios e impactos advindos das iniciativas e sua ligação com a geração de fluxo

financeiro para a organização seriam mais facilmente reconhecidas e registradas.

O presente trabalho também pode contribuir para a padronização de uma estrutura de

fluxo de caixa para a avaliação financeira empresarial dos fatores de BSE. Observou-se que

é possível a categorização dos reflexos econômicos das práticas ambientais em três grupos:

recebimentos, desembolsos operacionais e investimentos. Os resultados que registram as

iniciativas mais próximas de um business case podem ser úteis para as empresas que

desejam avançar no entendimento das melhores práticas ambientais em BSE em seu setor,

servindo como inspiração para criação de vantagem competitiva.

Observou-se certa lacuna que precisa ser preenchida no que se refere aos indicadores

de BSE. A padronização desses indicadores acaba sendo dificultada pela: (i) complexidade

envolvida no conceito de biodiversidade e no estabelecimento de métricas físicas; (ii)

variedade de circunstâncias em que cada empresa e setor opera, resultando em uma gama de

atividades e impactos a serem abrangidos; e, (iii) diversidade biológica regional, que faz

com que determinado nível de indicador possa ser considerado aceitável em uma região,

porém inaceitável em outra.

Outra possível contribuição desta pesquisa para o meio acadêmico pode estar nas

sugestões para os indicadores ambientais do GRI. A influência do GRI na padronização das

publicações empresariais se revelou como ferramenta útil para o alcance de um nível maior

de conexão das iniciativas com o desempenho financeiro corporativo. Para isso foi sugerido

que a instituição colocasse um foco maior em indicadores baseados em resultados.

O estabelecimento de parcerias entre governo, empresas e instituições geradoras de

conhecimento também poderá resultar na confecção de políticas públicas eficazes para a

orientação de melhor gerenciamento e dos riscos e oportunidades associados à

biodiversidade e serviços ecossistêmicos.

REFERÊNCIAS BIBLIOGRÁFICAS

BROCK, W.; XEPAPADEAS, A. Valuing biodiversity from an economic

perspective: a unified economic, ecological and genetic approach, 2001.

CHOMITZ, K. M.; BRENES, E.; CONSTANTINO, L. Financing environmental

services: the Costa Rican experience and its implications. Science of The Total

Environment, v. 240, n. 1-3, p. 157-169, out. 1999.

DAILY, G.C., SO DERQVIST, T., ANIYAR, S., KENNETH, A., DASGUPTA,

P.,EHRLICH, P.R., FOLKE, K., JANSSON, A., JANSSON, B.-O., KAUTSKY, N.,

LEVIN, S., LUBCHENCO, J., MALER, K.G., SIMPSON, D., STARRETT,D., TILMAN,

D., WALKER, B.. The value of nature and the nature of value. Science, v. 289, p. 395-

396, 2000.

ENGEL, S.; PAGIOLA, S.; WUNDER, S. Designing payments for environmental

services in theory and practice : An overview of the issues. v. 5, n. 2007, 2008.

EPSTEIN, M. J.; ROY, M. Making the Business Case for Sustainability. p. 79-96,

2003.

FARBER, S. C.; COSTANZA, R.; WILSON, M. A. Economic and ecological

concepts for valuing ecosystem services. Ecological Economics, v. 41, n. 3, p. 375-392,

jun. 2002.

FARIELLO, Danilo. Depois de longo impasse, governo vai regulamentar acesso à

biodiversidade. O Globo, 17 mar 2013. Disponível em:

<http://www.icna.org.br/noticia/depois-de-longo-impasse-governo-vai-regulamentar-

acesso-biodiversidade>. Acesso em: 15 abr. 2013. GILJUM, S. et al. A comprehensive set of resource use indicators from the micro to

the macro level. Resources, Conservation and Recycling, v. 55, n. 3, p. 300-308, jan. 2011.

GONÇALVES, Carolina. Brasil lidera esforço mundial de conservação do meio

ambiente. Envolverde Jornalismo & Sustentabilidade, 04 mar 2013. Disponível em:

<http://envolverde.com.br/noticias/brasil-lidera-esforco-mundial-de-conservacao-do-meio-

ambiente/>. Acesso em: 15 abr. 2013.

GRIGG, A.; HARPER, M.; VERBUNT, S. Tread lightly: Biodiversity and

ecosystem services risk and opportunity management within the extractive industry. The

Natural Initiative. Cambridge, UK: The natural value initiative, 2011.

KOELLNER, T. et al. Why and how much are firms willing to invest in ecosystem

services from tropical forests ? A comparison of international and Costa Rican firms.

Ecological Economics, v. 69, n. 11, p. 2127-2139, 2010.

KPMG; ROBECOSASM SUSTAINABILITY INVESTMENT. The Sustainability

Yearbook 2013. Zurich: Robecosam AG, January 2013.

MANTAU, U. et al. Risks and chances to market recreational and environmental

goods and services: experience from 100 case studies. Forest Policy and Economics, v. 3,

p. 45-53, 2001.

MEINARD, Y.; GRILL, P. The economic valuation of biodiversity as an abstract

good. Ecological Economics, v. 70, n. 10, p. 1707-1714, 2011.

MEA - MILLENIUM ECOSYSTEM ASSESSMENT. Ecosystems and human

well being: biodiversity synthesis. Washington, DC: World resources institute, 2005.

MEA - MILLENIUM ECOSYSTEM ASSESSMENT. Ecosystems and Human

Well-being: synthesis. Washington: Island Press, 2005.

MURADIAN, R. et al. Reconciling theory and practice : An alternative conceptual

framework for understanding payments for environmental services ☆. Ecological

Economics, v. 69, n. 6, p. 1202-1208, 2010.

MURTOUGH, G.; ARETINO, B.; MATYSEK, A. Creating markets for

ecosystem servicesProductivity Comission. Melbourne: Productivity comission staff

research paper, 2002.

O ECO. Desafios da COP10. Rio de Janeiro, 2010. Disponível em:

<http://www.oeco.org.br/2010-ano-biodiversidade/24466-infografico-desafios-da-cop-10>.

Acesso em: 15 abr. 2013.

O PORTAL DO BRASIL. Biodiversidade: o planeta está de olho em nossa

biodiversidade. [s.n.]: Ache tudo e região, 10 nov. 2010. Disponível em:

<http://www.achetudoeregiao.com.br/animais/biodiversidade.htm>. Acesso em: 31 mai.

2013.

SECRETARIAT OF THE CONVENTION ON BIOLOGICAL DIVERSITY.

Global biodiversity oulook 3. Montréal, 2010.

SELL, J. et al. Decision criteria of European and Latin American market actors for

tropical forestry projects providing environmental services. Ecological Economics, v. 58, n.

1, p. 17-36, jun. 2006.

SUSTAINABILITY, FBDS, PNUMA. Rumo à credibilidade: uma pesquisa de

relatórios de sustentabilidade no Brasil. [s.n.]: Global Reporters, 2010.

TACCONI, L. Redefining payments for environmental services. Ecological

Economics, v. 73, p. 29-36, 2012.

TEEB. A economia dos ecossistemas e da biodiversidade: relatório para o setor de

negócios - sumário executivo. Brasília: Confederação Nacional da Indústria, Julho 2010.

TEEB - THE ECONOMICS OF ECOSYSTEMS AND BIODIVERSITY. The

economics of ecosystem and biodiversity: TEEB for business. Geneva: TEEB, 2010.

TEEB - THE ECONOMICS OF ECOSYSTEMS AND BIODIVERSITY. Natural

capital at risk: the top 100 externalities of business. London: Trucost, April 2013. TRAJANO DA SILVA, A. R.. Proposta para a incorporação dos fatores

socioambientais na avaliação econômica de empresas: uma aplicação ao setor de papel e celulose. Dissertação (Mestrado em Administração) – COPPEAD, Universidade Federal do Rio de Janeiro. Rio de Janeiro, 2013.

TRUCOST - UNITED NATIONS ENVIRONMENT PROGRAMME FINANCE

INITIATIVE - UNEP FI, THE PRINCIPLES FOR RESPONSIBLE INVESTMENT - PRI,

TRUCOST. Universal Ownership: why environmental externalities matter to institutional

investors. [s.n.]: UNEP, PRI, Outubro 2010.

WAAGE, SISSEL. How Puma, Disney and Hitachi use ecosystem services.

GreenBiz, 22 mar. 2013. Disponível em: < http://www.greenbiz.com/blog/2013/03/22/how-

puma-disney-and-hitachi-use-ecosystem-services?page=0%2C2 >. Acesso em: 15 abr.

2013.

WUNDER, S.. Payments for environmental services: some nuts and bolts. Jakarta:

CENTER FOR INTERNATIONAL FORESTRY RESEARCH, 2005.