Embed Size (px)

Citation preview

BO

LE

TI

M M

EN

SA

L J

ulh

o 2

00

2

B

AN

CO

CE

NT

RA

L E

UR

OP

EU

EC

B

EZ

B

EK

T

BC

E

EK

P

J u l h o 2 0 0 2

PT

B A N C O C E N T R A L E U R O P E U

B O L E T I MM E N S A L

B O L E T I MM E N S A L

J u l h o 2 0 0 2

B A N C O C E N T R A L E U R O P E U

© Banco Central Europeu, 2002

Morada Kaiserstrasse 29

D-60311 Frankfurt am Main

Germany

Endereço postal Postfach 16 03 19

D-60066 Frankfurt am Main

Germany

Telefone +49 69 1344 0

Internet http://www.ecb.int

Fax +49 69 1344 6000

Telex 411 144 ecb d

Este Boletim foi preparado sob a responsabilidade da Comissão Executiva do BCE. As traduções são elaboradas e publicadas pelos

bancos centrais nacionais.

Todos os direitos reservados. É permitida a fotocópia para fins pedagógicos e não comerciais desde que a fonte seja reconhecida.

A data limite das estatísticas incluídas nesta publicação foi 3 de Julho de 2002.

Depósito legal n.º 131609/99

ISSN 1561-0284

Execução Gráfica

Tipografia Peres, S.A.

3B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Índice

Editorial

Evolução económica na área do euro

Evolução monetária e financeira

Evolução dos preços

Evolução do produto, da procura e do mercado de trabalho

Evolução cambial e da balança de pagamentos

Caixas:

1 Operações de política monetária e condições de liquidez noperíodo de constituição de reservas mínimas terminado em23 de Junho de 2002

2 Evolução recente na percepção da inflação por parte dosconsumidores

3 Evolução recente dos preços dos serviços na área do euro

4 As Orientações Gerais de Política Económica para 2002

Características do ciclo económico da área do euro na década de 90

O diálogo do Eurosistema com os países candidatos à UE

Evolução dos fluxos de investimento externo directo e de carteirada área do euro

Estatísticas da área do euro

Cronologia das medidas de política monetária do Eurosistema

Documentos publicados pelo Banco Central Europeu

5

7

7

18

25

33

13

19

21

29

41

53

67

1*

81*

87*

4 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Abreviaturas

Países

BE BélgicaDK DinamarcaDE AlemanhaGR GréciaES EspanhaFR FrançaIE IrlandaIT ItáliaLU LuxemburgoNL Países BaixosAT ÁustriaPT PortugalFI FinlândiaSE SuéciaUK Reino UnidoJP JapãoEU Estados Unidos

Outras

BCE Banco Central EuropeuBCN bancos centrais nacionaisBPI Banco de Pagamentos InternacionaisCD certificados de depósitoc.i.f. cost, insurance and freight at the importer’s borderCTCI 3.ª Rev. Classificação Tipo do Comércio Internacional (3.ª revisão)CUTIT Custos Unitários do Trabalho na Indústria TransformadoraECU European Currency Unit (Unidade de Conta Europeia)EUR euroFMI Fundo Monetário Internacionalf.o.b. free on board at the exporter’s borderIFM Instituições Financeiras MonetáriasIHPC Índice Harmonizado de Preços no ConsumidorIME Instituto Monetário EuropeuIPC Índice de Preços no ConsumidorIPP Índice de Preços no ProdutorMBP5 Manual da Balança de Pagamentos do FMI (5.ª edição)NACE Rev. 1 Classificação estatística das actividades económicas na União EuropeiaOIT Organização Internacional do TrabalhoPIB Produto Interno Brutorepos acordos de recompraSEBC Sistema Europeu de Bancos CentraisSEC 95 Sistema Europeu de Contas 1995TCE taxa de câmbio efectivaUE União Europeia

De acordo com a prática corrente na Comunidade, a listagem dos países da UEconstantes no presente Boletim é feita segundo a ordem alfabética dos nomes dospaíses nas línguas nacionais.

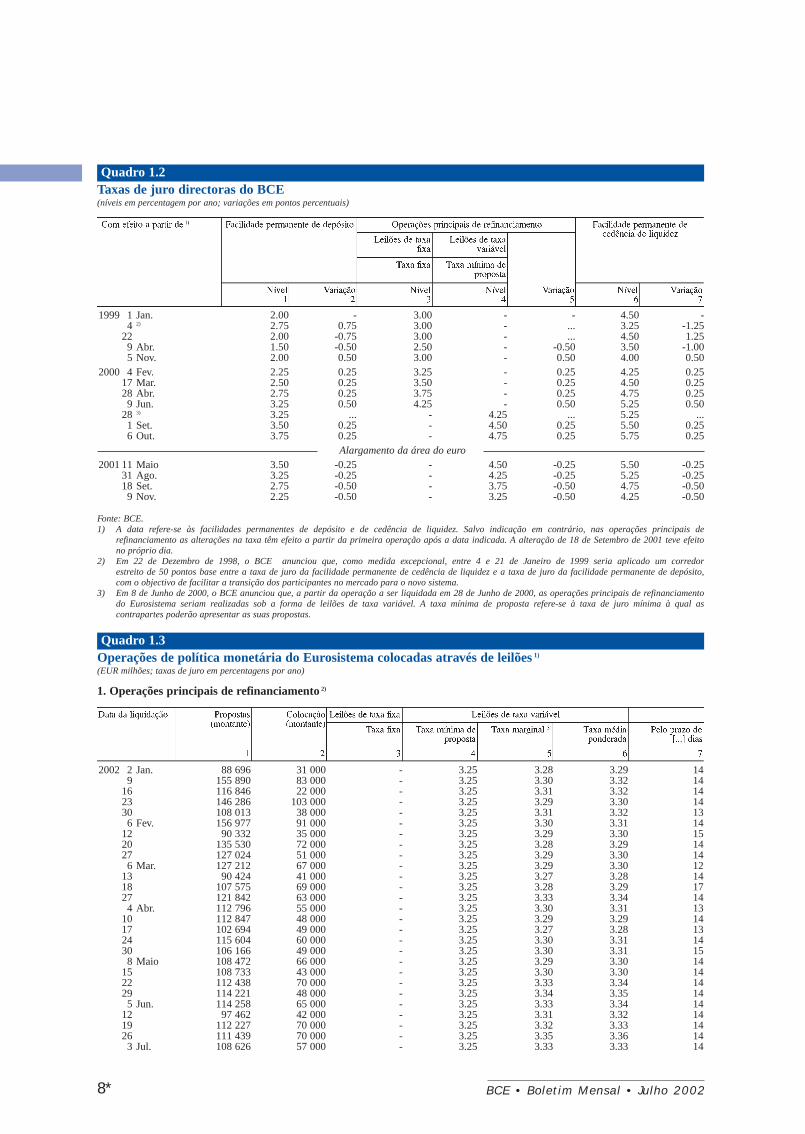

Na reunião de 4 de Julho de 2002, o Conselhodo BCE decidiu deixar inalterada, em 3.25%, ataxa mínima de proposta aplicável às operaçõesprincipais de refinanciamento do Eurosistema.As taxas de juro aplicáveis à facilidadepermanente de cedência de liquidez e àfacilidade permanente de depósito foramigualmente mantidas sem alterações, em 4.25%e 2.25%, respectivamente.

Esta decisão foi tomada com base numa análiseabrangente das tendências monetárias,financeiras e económicas na área do euro. OConselho do BCE concluiu que, enquanto osriscos para a estabilidade de preços a médioprazo continuam no sentido da alta, os sinaistransmitidos pela evolução mais recente têmsido contraditórios.

Em relação à análise do primeiro pilar daestratégia de política monetária do BCE, amédia de três meses das taxas de crescimentohomólogas do M3 aumentou para 7.5% noperíodo de Março a Maio de 2002, face a 7.4%entre Fevereiro e Abril. Apesar de ocrescimento do M3 ter registado algumanormalização no início de 2002, a dinâmica doM3 voltou a aumentar recentemente. É possívelque esta evolução seja, em parte, um reflexo denovas alterações de carteira para instrumentosdo M3, relacionadas com o recente aumento daincerteza nos mercados financeiros. Noentanto, factores mais fundamentais, tais comoos baixos custos de oportunidade de detençãode moeda e a recuperação económica na áreado euro também parecem ter contribuído paraa expansão monetária nos últimos meses. Estaanálise é corroborada pela expansão cada vezmais forte do M1 e pela recuperação docrescimento dos empréstimos ao sectorprivado. Embora seja necessário o devidocuidado na interpretação da recente evoluçãomonetária, o facto de a liquidez disponível naárea do euro ser significativamente maior doque a necessária para financiar um crescimentoeconómico não-inflacionista e sustentávelconstitui um motivo de preocupação.

Quanto ao segundo pilar, os dados maisrecentes confirmaram que o crescimento realdo PIB na área do euro está a recuperar

5B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Editorial

gradualmente. Os resultados de inquéritos e osindicadores avançados, tanto para a indústriatransformadora, como para o sector dosserviços, apontam para taxas de crescimentoreal homólogas do PIB algo mais elevadas nosegundo trimestre do corrente ano do que noprimeiro trimestre. Em termos prospectivos, ocenário mais provável continua a ser o de umacontinuação do reforço da procura interna eexterna, devendo o crescimento real do PIBregressar ao seu potencial mais para o final doano. De facto, continuam a existir as condiçõespara uma aceleração da actividade económicana área do euro: não se verificam desequilíbriossignificativos, as condições de financiamento sãomuito favoráveis e a descida da inflação, emrelação ao nível temporariamente elevadoregistado no primeiro trimestre de 2002, deverácontribuir para um aumento do rendimentodisponível real e para a recuperação docrescimento do consumo. Além disso, tambémse assiste, no momento, a uma retoma fora daárea do euro. Contudo, a incerteza quanto àforça da recuperação económica, dentro e forada área do euro, não diminuiu nas últimassemanas, tal como evidenciam também osindicadores referentes ao consumo e aevolução dos mercados financeiros. Em relaçãoa estes últimos, os mercados accionistas na áreado euro e nos Estados Unidos registaram umadescida acentuada em Junho, seguindo umatendência descendente observada desde Marçode 2002, acompanhada de uma crescentevolatilidade. Esta evolução recente reflectepreocupações relacionadas com a fiabilidade dainformação contabilística. Simultaneamente, areafectação das carteiras em detrimento dasacções, provocada pela elevada incerteza nosmercados de títulos, contribuiu para umadescida significativa das taxas de rendibilidadedas obrigações na área do euro.

Relativamente à evolução dos preços, a primeiraestimativa preliminar do Eurostat indica que ainflação homóloga, medida pelo IHPC, desceude 2.0% em Maio de 2002, para 1.7% em Junho.Todavia, é ainda demasiado cedo parainterpretar esta queda como um sinal deenfraquecimento das pressões ascendentessobre os preços. De facto, a inflação, medidapelo IHPC, excluindo as suas componentes mais

assumidos no sentido de alcançarem posiçõesorçamentais próximas do equilíbrio ouexcedentárias até 2003-2004. A este respeito,é importante voltar a salientar que osobjectivos orçamentais devem reflectiresforços suficientemente ambiciosos com vistaà consolidação das finanças públicas e devemter por base hipóteses realistas quanto aocrescimento. É necessário resistir à tentação demelhorar artificialmente a actual situaçãoorçamental através de práticas contabilísticas.A total transparência nas contas dasadministrações públicas deve ser garantida.Apenas a aplicação com firmeza de todos oselementos do Pacto de Estabilidade eCrescimento pode garantir a credibilidade desteúltimo. Esta credibilidade é necessária paramanter e reforçar a confiança no enquadramentoda política orientada para a estabilidade, na área do euro. Além disso, os governos sãoencorajados a avançarem com as reformasrelativas à dimensão e estrutura das despesas ereceitas públicas, o que irá igualmente possibilitarreduções nos impostos e irá absorver os custosorçamentais do envelhecimento da população.

No domínio das reformas estruturais, a recenteadopção das Orientações Gerais de PolíticaEconómica pelo Conselho da UE é muitopositiva. Se postas em prática comdeterminação, as reformas estruturaiscontribuirão para aumentar o potencial decrescimento não-inflacionista e para reduzir aelevada taxa de desemprego na área do euro.

O presente número do Boletim Mensal do BCEinclui três artigos. O primeiro examina ascaracterísticas dos ciclos económicos da áreado euro na década de 90; o segundo debruça--se sobre o diálogo entre o Eurosistema e ospaíses candidatos à adesão à UE; e o terceiroanalisa a evolução observada nos fluxos deinvestimento externo directo e de carteira naárea do euro.

voláteis, ou seja, os preços dos produtosenergéticos e dos produtos alimentares nãotransformados, manteve-se elevada desde oinício do ano reflectindo, sobretudo, astendências dos preços dos serviços. Além disso, tendo em conta efeitos de base, espera--se que as taxas de inflação homólogas doIHPC flutuem em torno de 2% nos próximosmeses.

O fortalecimento da taxa de câmbio do eurodeverá ter um efeito moderador sobre ainflação. Porém, é difícil quantificar e localizarno tempo esse efeito. Para a manutenção daestabilidade de preços a médio prazo é crucialque os elevados aumentos dos salários,resultantes de recentes negociações salariaisem algumas regiões, não alastrem pela área doeuro. Tal teria consequências negativas para acompetitividade, para o crescimento doemprego e, subsequentemente, para oconsumo. Neste contexto, constitui um motivode preocupação o facto de o crescimentonominal dos salários em 2001 e no início de2002 ter registado uma tendência paraaumentar na área do euro, não obstante omoderado crescimento económico.

No geral, apesar de o fortalecimento da taxa decâmbio do euro dever contribuir para umadescida da inflação, outros factores, sobretudoa evolução monetária e as tendências dossalários, não apontam para uma moderação daspressões a mais longo prazo sobre os preços.Apolítica monetária necessita, por conseguinte,de permanecer atenta aos principais factoresque determinam as perspectivas para aestabilidade dos preços a médio prazo.

A evolução preocupante observada naspolíticas orçamentais na área do euro ao longodos últimos meses não pode ser ignorada. Éimportante lembrar que todos os paísesmembros devem honrar os compromissos

6 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Decisões de política monetária doConselho do BCE

Na reunião realizada em 4 de Julho, o Conselhodo BCE decidiu manter inalterada em 3.25% ataxa mínima de proposta aplicável às operaçõesprincipais de refinanciamento, realizadas sob aforma de leilões de taxa variável. As taxas dejuro da facilidade permanente de cedência deliquidez e da facilidade permanente de depósitoforam também mantidas inalteradas em 4.25% e2.25%, respectivamente (ver Gráfico 1).

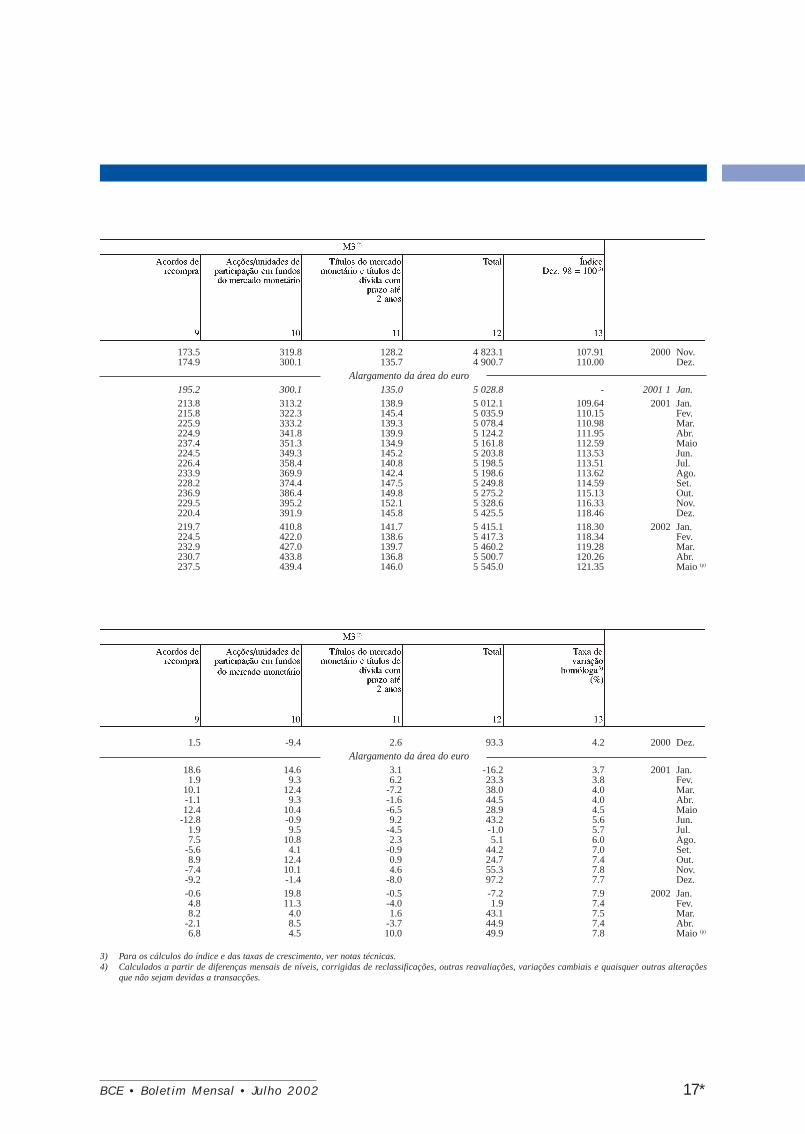

Forte crescimento do M3 em Maio

O M3 registou um forte crescimento mensalem Maio de 2002. Como consequência, a taxade crescimento homóloga do M3 subiu para7.8% em Maio, de 7.4% no mês anterior.A médiade três meses das taxas de crescimentohomólogas do M3 no período entre Março eMaio de 2002 subiu para 7.5%, face a 7.4% noperíodo de três meses até Abril de 2002 (verGráfico 2).

7B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Evolução económica na área do euro

1 Evolução monetária e financeira

A elevada taxa de crescimento homóloga do M3ainda reflecte, em parte, substituições decarteira no sentido de instrumentos do M3 noOutono de 2001, numa altura em que aincerteza económica e dos mercadosfinanceiros conduziu a um forte aumento daprocura de activos líquidos de curto prazo. Noprimeiro trimestre de 2002, a evolução do M3pareceu indicar que os agentes económicostinham deixado de substituir fundosespeculativos por instrumentos do M3 e tinhammesmo começado a inverter anterioresreafectações de carteira. Contudo, a maisrecente subida do crescimento homólogo doM3 poderá ter sido em parte provocada pornovas substituições de carteira parainstrumentos do M3, provavelmente comoreacção à maior incerteza no mercadofinanceiro.

Por outro lado, e em contraste com a evoluçãoverificada no Outono do ano transacto, osefeitos de factores mais fundamentais – taiscomo o nível baixo das taxas de juro de curtoprazo e a actual recuperação económica na área

Gráfico 1 Taxas de juro do BCE e taxas no mercadomonetário(percentagens por ano; dados diários)

taxa da facilidade permanente de cedência de liquideztaxa da facilidade permanente de depósitotaxa mínima de proposta nas operações principais de refinanciamentotaxa de juro overnight (EONIA)taxa marginal nas operações principais de refinanciamento

---------------------

-----------------------------------

T3 T4 T1 T22001 2002

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

Fontes: BCE e Reuters.

Gráfico 2 Crescimento do M3 e valor de referência(dados corrigidos de sazonalidade e de efeitos de calendário)

M3 (taxa de crescimento anualizada a seis meses)

M3 (taxa de crescimento homóloga)M3 (média móvel de três meses centrada da taxade crescimento homóloga)

valor de referência (41/2%)

1999 2000 2001 2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Fonte: BCE.

8 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

do euro – pareceram também ter-se reflectidode forma mais acentuada no crescimentomonetário nos últimos meses. Esta últimahipótese é apoiada pela expansão cada vez maisforte do M1 e pelo aumento do crescimentodos empréstimos das IFM ao sector privado.Como consequência do elevado crescimentomonetário em Abril e Maio de 2002, as medidasdos desvios monetários nominal e realaumentaram de novo 1, indicando condições deampla liquidez na área do euro.

No geral, os riscos ascendentes paraestabilidade de preços futura, decorrentes doprimeiro pilar, estão a tornar-se cada vez maisevidentes. É motivo de preocupação que o nívelde liquidez disponível na área do euro sejasignificativamente acima do que seria necessáriopara financiar um crescimento económicosustentado não inflacionista. Com efeito, há umrisco crescente de que o substancial excesso deliquidez se possa traduzir em pressõesinflacionistas, em particular numa situação derecuperação económica na área do euro.

O crescimento do M3 em Maio deveu-se a umaexpansão mais forte das suas três principaiscomponentes: M1, depósitos a curto prazoexcepto depósitos à ordem e instrumentosnegociáveis.

A taxa de crescimento homóloga do agregadomonetário estreito M1 aumentou para 7.0% em

Maio, de 6.8% no mês anterior (ver Quadro 1).Esta evolução deveu-se a uma menospronunciada taxa de decréscimo homóloga dacirculação monetária (-18.0% em Maio, quecompara com -21.8% em Abril). Nos três mesesdesde o final do período de dupla circulação, acirculação monetária aumentou cerca de €10mil milhões por mês em termos corrigidos desazonalidade. Os dados subjacentes a estarecuperação gradual da circulação monetáriasugerem que os residentes e os não residentesna área do euro estão a retomar o seuentesouramento de moeda. Ao mesmo tempo,a taxa de crescimento homóloga dos depósitosà ordem desceu para 11.8% em Maio, de 12.4%no mês anterior. Tal parece estar principal-mente relacionado com a inversão de anterioressubstituições de moeda por depósitos à ordem(ou seja, um movimento de compensação nocontexto do M1). O forte crescimento global doM1 deverá reflectir o baixo custo deoportunidade de detenção de moeda e dedepósitos à ordem, bem como a recuperação daactividade económica na área do euro.

No que respeita às outras componentes do M3,a taxa de crescimento homóloga dos depósitosde curto prazo excepto depósitos à ordemsubiu para 6.7% em Maio, de 6.0% no mêsanterior, o que reflectiu um forte aumento nas

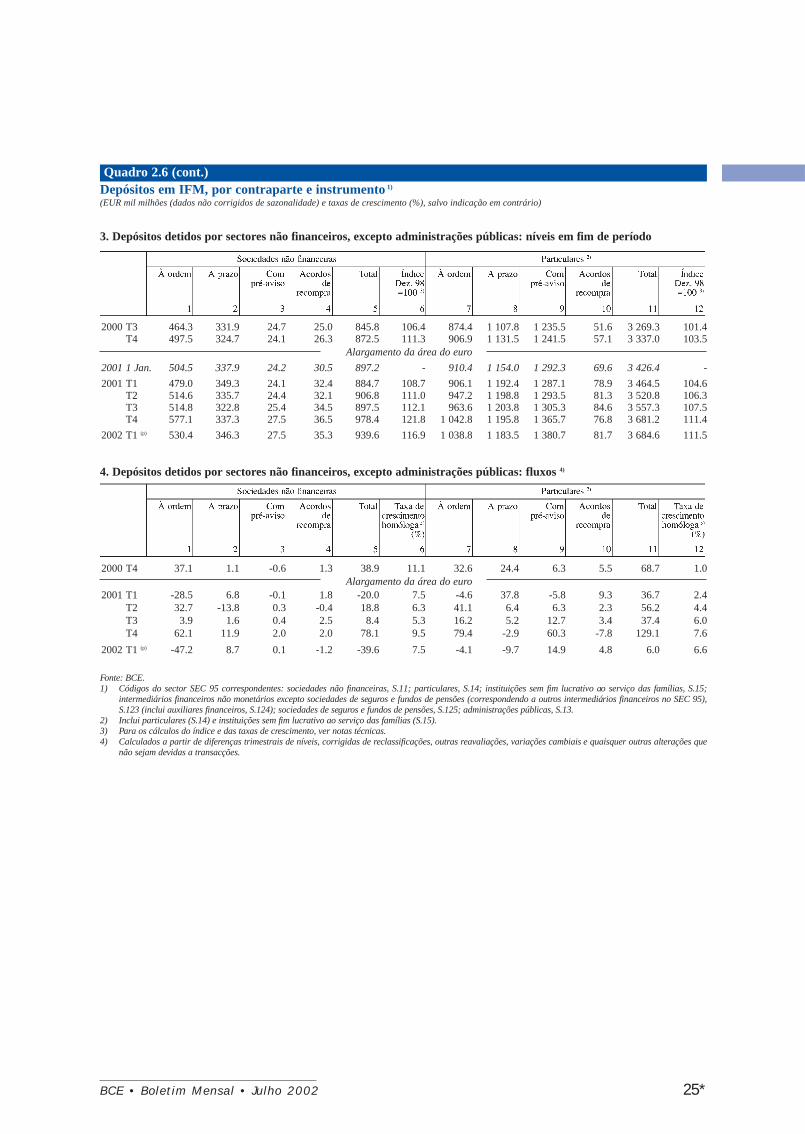

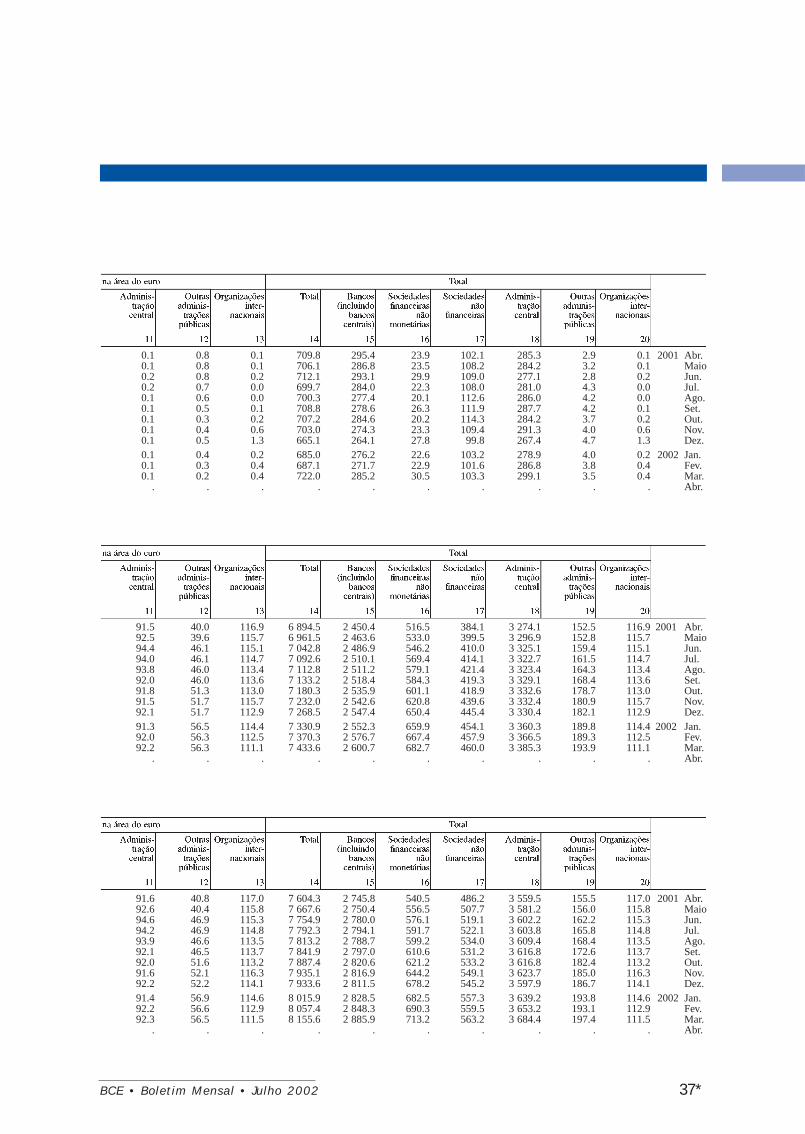

Quadro 1 Quadro síntese de variáveis monetárias para a área do euro(taxas de variação homólogas (%); médias trimestrais)

2001 2001 2002 2001 2002 2002 2002T3 T4 T1 Fev. Mar. Abr. Maio

3.8 5.5 6.2 6.2 5.9 6.8 7.0-7.5 -18.5 -28.0 -28.4 -25.2 -21.8 -18.06.1 10.4 13.0 13.1 12.1 12.4 11.84.9 5.8 6.7 6.4 6.5 6.0 6.74.4 5.7 6.4 6.3 6.2 6.4 6.8

16.4 20.7 15.7 14.7 14.0 13.5 13.85.9 7.6 7.7 7.4 7.3 7.4 7.8

2.2 2.9 3.2 3.0 3.6 3.7 4.75.6 5.2 5.1 5.1 4.9 4.4 4.5

-1.9 -0.6 1.8 2.1 3.1 2.2 1.8-1.5 -0.8 -0.7 -0.3 0.2 -1.1 -0.87.8 6.9 6.1 6.0 5.4 5.1 5.37.4 6.5 5.7 5.6 5.5 5.5 5.8

Corrigido de efeitos de sazonalidade e de calendárioM1

do qual: circulação monetáriado qual: depósitos à ordem

M2 - M1 (= outros depósitos de curto prazo)M2M3 - M2 (= instrumentos negociáveis)M3

Não corrigido de efeitos de sazonalidade e de calendárioResponsab. financeiras a mais longo prazo (excl. capital e reservas)Crédito a residentes na área do euro

Crédito às administrações públicasdo qual: empréstimos às administrações públicas

Crédito a outros residentes na área do eurodo qual: empréstimos ao sector privado

Fonte: BCE.

1 Para uma descrição destas medidas, ver Boletim Mensal deJunho de 2002, página 8.

9B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

duas componentes desta rubrica. A taxa decrescimento homóloga dos depósitos a prazoaté dois anos subiu para 3.8%, de 2.4% em Abril.A taxa de crescimento homóloga dos depósitoscom pré-aviso até três meses aumentoutambém em Maio, para 9.4%, de 9.2% no mêsanterior.

Por último, a taxa de crescimento homólogados instrumentos negociáveis subiu para 13.8%em Maio, de 13.5% no mês anterior. Esteaumento deveu-se unicamente a um forteaumento do crescimento homólogo dos títulosdo mercado monetário e títulos de dívida comprazo até dois anos (para 5.2% em Maio, face a-6.5% em Abril). Em contraste, as taxas decrescimento homólogas das duas restantescomponentes dos instrumentos negociáveisdesceram em Maio, tendo a taxa decrescimento homóloga das acções/unidades departicipação em fundos do mercado monetáriodescido de 29.1% em Abril para 26.6%. Amanutenção das elevadas taxas de crescimentodos instrumentos negociáveis poderá indicarque o recente aumento da incerteza nomercado financeiro conduziu a novassubstituições de carteira no sentido deinstrumentos líquidos de curto prazo. Noentanto, em contraste com a situação noOutono de 2001, é plausível assumir que severificaram também substituições de carteirano sentido de activos remunerados a mais longoprazo não incluídos no M3, dada a inclinaçãorelativamente acentuada da curva derendimentos na área do euro. Com efeito, aprocura de responsabilidades financeiras a maislongo prazo das IFM cresceu de formasignificativa em Maio de 2002 (ver abaixo).

Subida da taxa de crescimentohomóloga dos empréstimos ao sectorprivado

A taxa de crescimento homóloga do crédito aresidentes na área do euro manteve-sepraticamente inalterada em 4.5% em Maio, oque reflectiu, no entanto, diferentes evoluçõesdas duas componentes principais do crédito(ver Gráfico 3). Por um lado, a taxa decrescimento homóloga do crédito ao sectorprivado aumentou para 5.3%, face a 5.1% em

Abril. Por outro, a taxa de crescimentohomóloga do crédito às administrações públicasdesceu para 1.8%, face a 2.2% em Abril.

A subida da taxa de crescimento homóloga docrédito ao sector privado deveu-seprincipalmente a uma forte subida da taxa decrescimento homóloga dos empréstimos, de5.5% em Março e Abril para 5.8% em Maio.Talconfirma anteriores sinais de uma possívelviragem na tendência de crescimento dosempréstimos ao sector privado, relacionadocom um fortalecimento da actividadeeconómica e com o correspondente nível baixodas taxas activas a retalho na área do euro.

A taxa de crescimento homóloga dasresponsabilidades financeiras a mais longo prazodas IFM (excluindo capital e reservas) subiupara 4.7% em Maio, face a 3.7% no mês anterior(ver Quadro 1). A subida gradual destacomponente desde Agosto de 2001 deveu-seprincipalmente à maior procura de títulos dedívida com prazo superior a dois anos. Estaevolução reflecte provavelmente o aumento dainclinação da curva de rendimentos em 2001 eno início de 2002. Mais recentemente, como se mencionou acima, poderá também indicar

Gráfico 3 Movimentos no M3 e contrapartidas(fluxos anuais, fim de período; EUR mil milhões; dados não

corrigidos de efeitos de sazonalidade e de calendário)

Fonte: BCE.M3 = 1 + 2 + 3 - 4 + 5

M3 Créditoao

sectorprivado

(1)

Créditoàs

adminis-trações

públicas(2)

Disponi-bilidadeslíquidas

sobreo exterior

(3)

Responsa-bilidades

financeirasa maislongoprazo

(excluindocapital

e reservas) (4)

Outrascontra-partidas

(incluindocapital ereservas)

(5)

-200-100

0100200300400500600700

-200-1000100200300400500600700

T4 2001

T1 2002Abril 2002

Maio 2002

10 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

alterações de carteira relacionadas com aincerteza nos mercados accionistas mundiais.

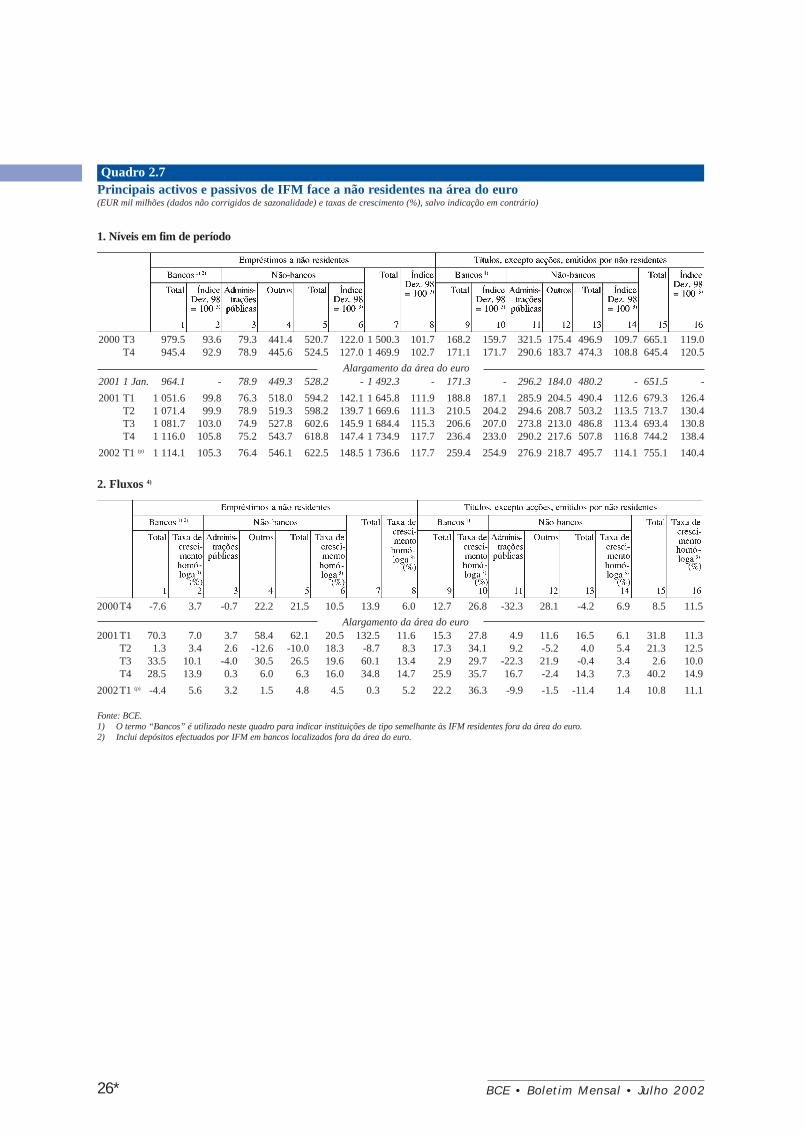

Por último, a posição das disponibilidadeslíquidas sobre o exterior do sector das IFM daárea do euro aumentou fortemente em Maio,€35.2 mil milhões em termos não corrigidos desazonalidade. Nos 12 meses até Maio, asdisponibilidades líquidas sobre o exterior dosector das IFM da área do euro registaram umaumento de €153.5 mil milhões, o que comparacom €105.4 mil milhões nos 12 meses até Abril.Embora o aumento gradual do fluxo de 12meses possa reflectir, em parte, efeitos de base,parece estar também relacionado com ummenor investimento no exterior por residentesna área do euro, ou mesmo com orepatriamento de fundos, como reflectem osvalores da balança de pagamentos de Abril.

Descida no crescimento da emissão detítulos de dívida em Abril

O crescimento homólogo em percentagem dosaldo de títulos de dívida emitidos porresidentes na área do euro desceu para 7.0%em Abril de 2002, face a 7.3% em Março. Estadescida teve subjacente uma ligeira diminuiçãode 0.1 pontos percentuais da taxa decrescimento homóloga do saldo de títulos dedívida de longo prazo, para 7.7%, em Abril de2002, e uma forte redução no crescimentohomólogo de títulos de dívida de curto prazo,de 2.5 pontos percentuais, para 0.8% (verGráfico 4). A continuação da descida daemissão de títulos de dívida de curto prazoestará em parte relacionada com oaparecimento de preocupações com o risco decrédito no limite inferior do espectro dequalidade do crédito.

A desagregação por moeda mostra que ocrescimento homólogo do saldo de títulos dedívida denominados em euros emitidos porresidentes na área do euro desceu de 6.9% emMarço para 6.7% em Abril. Em simultâneo, apercentagem de títulos de dívida denominadosem euros da emissão bruta total por residentesna área do euro aumentou de 92.7% para93.7%.

No que respeita à desagregação por sector daemissão de títulos de dívida denominados emeuros, o crescimento homólogo do saldo detítulos de dívida emitidos por IFM caiu de 4.7%em Março de 2002 para 4.5% em Abril. Ocrescimento homólogo do saldo de títulos dedívida emitidos por sociedades financeiras nãomonetárias permaneceu elevado, aumentandoligeiramente de 40.7% em Março para 41.3% emAbril. O crescimento homólogo do saldo detítulos de dívida emitidos por sociedades nãofinanceiras diminuiu ligeiramente de 14.7% emMarço para 14.5% em Abril. Em cada um dossectores acima mencionados, o crescimento dossaldos de títulos de dívida foi distribuído deforma irregular entre os instrumentos de longoe de curto prazo, tendo a taxa de crescimentodo saldo de títulos de dívida de longo prazoaumentado ou estabilizado nos três sectores emAbril de 2002. Ao mesmo tempo, a taxa decrescimento da emissão de curto prazo diminuiude forma bastante acentuada. O crescimentohomólogo dos títulos de dívida emitidos pelosector das IFM caiu de -2.1% em Março para -4.7% em Abril. Relativamente ao saldo de títulosde dívida de curto prazo emitidos porsociedades financeiras não monetárias, a taxa de

Gráfico 4 Saldos de títulos de dívida emitidos porresidentes na área do euro(taxas de variação homólogas (%))

Fonte: BCE.Nota: A partir de Janeiro de 2001, os dados da área do euro incluema Grécia. Por razões de comparação, as taxas de crescimentohomólogas até Janeiro de 2001 utilizam dados para a área do euromais a Grécia.

totalemissões de curto prazoemissões de longo prazo

2000 20010

2

4

6

8

10

12

14

16

18

20

0

2

4

6

8

10

12

14

16

18

20

11B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

variação homóloga desceu de -16.3% para -23.6%, o que deverá ser visto no contexto domuito reduzido saldo de títulos de dívida decurto prazo emitidos por esse sector. A taxa de variação do saldo de títulos de dívidaemitidos por sociedades não financeirasdiminuiu de 2.6% em Março para -0.1% em Abril.

Quanto ao sector das administrações públicas,verificou-se uma descida no crescimentohomólogo do saldo de títulos de dívida emitidospor este sector de 4.9% em Março de 2002para 4.7% em Abril. Esta descida reflectiu umadiminuição da taxa de crescimento dos saldosde títulos de dívida emitidos pela administraçãocentral, de 4.3% em Março de 2002 para 4.0%em Abril, enquanto a taxa de crescimentohomóloga do saldo de títulos de dívida emitidospor outras administrações públicas aumentou de25.2% em Março de 2002 para 26.6% em Abril.

Ligeiro aumento das taxas de juro aretalho em Maio

As taxas de juro de curto prazo da banca aretalho subiram em Maio de 2002, face a Abril,reflectindo o aumento contínuo e gradual das

taxas de juro de mercado de curto prazo nosmeses anteriores (ver Gráfico 5). As taxas dejuro médias dos depósitos a prazo até um anoe a taxa média dos empréstimos de curto prazoa empresas aumentaram cerca de 3 pontos baseem Maio 2002, face a Abril. As restantes taxas de juro de curto prazo a retalho permanecerampraticamente inalteradas entre Abril e Maio.

As taxas de juro de longo prazo da banca aretalho aumentaram ligeiramente em Maio de2002, face a Abril (ver Gráfico 6). Numaperspectiva a mais longo prazo, depois deNovembro de 2001, quando as taxas de juro delongo prazo começaram a subir, as taxas de jurode longo prazo da banca a retalho, em Maio,tinham aumentado entre 30 e 50 pontos base,enquanto a taxa de rendibilidade média dasobrigações de dívida pública a cinco anos tinharegistado um aumento superior a 90 pontosbase. É típico das taxas de juro da banca aretalho reagirem com algum desfasamento aosmovimentos das taxas de mercado. Portanto,em particular quando a evolução das taxas demercado muda rapidamente de direcção, énormal que os diferenciais entre as taxas demercado e as taxas a retalho variem

Fontes: Agregação do BCE de dados para cada país e Reuters.Nota: A partir de 1 de Janeiro de 2001, são também incluídos osdados da Grécia.

taxa a três meses do mercado monetárioempréstimos a empresas com prazo até um anodepósitos a prazo até um anodepósitos com pré-aviso até três mesesdepósitos à ordem

1999 2000 20010.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Gráfico 5 Taxas de juro de curto prazo da banca aretalho e uma taxa de mercado equivalente(percentagens por ano; médias mensais)

Gráfico 6 Taxas de juro de longo prazo da banca aretalho e uma taxa de mercado equivalente(percentagens por ano; médias mensais)

taxas de rendibilidade das obrigações de dívida pública a cinco anoscrédito à habitação a particularesdepósitos a prazo superior a dois anosempréstimos a empresas com prazo superior a um ano

1999 2000 20013.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

Fontes: Agregação do BCE de dados para cada país e Reuters.Nota: A partir de 1 de Janeiro de 2001, são também incluídos osdados da Grécia.

12 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

consideravelmente, como aconteceu nosúltimos meses.

Ligeira descida das taxas de juro domercado monetário nos prazos maislongos em Junho

Depois de terem aumentado durante quasetodo o período desde Novembro de 2001, astaxas de juro do mercado monetário nosprazos mais longos desceram ligeiramente emJunho. As taxas do mercado monetário nosprazos mais curtos permaneceram geralmenteestáveis, de modo que a inclinação (positiva) dacurva de rendimentos do mercado monetáriose tornou menos acentuada. Além disso, as taxas de juro de curto prazo implícitas nos preçosde futuros também desceram durante Junho.

A taxa de juro overnight, medida pela EONIA,flutuou num intervalo entre 3.30% e 3.36%durante quase todo o período entre o final deMaio e 3 de Julho, ou seja, ligeiramente acima dataxa mínima de proposta de 3.25% dasoperações principais de refinanciamento doBCE, reflectindo em parte expectativas demercado de uma subida gradual das taxas do

mercado monetário. A EONIA subiutemporariamente, no final do período deconstituição, em 23 de Junho de 2002 (ver Caixa 1). As taxas a duas semanas domercado monetário permaneceram estáveis,oscilando cerca de 3.34% no período entre ofinal de Maio e 3 de Julho. As taxas marginal emédia de colocação das operações principais derefinanciamento do Eurosistema liquidadas emJunho e em 2 de Julho de 2002 excederam ataxa mínima de proposta entre 6 e 11 pontosbase.

As taxas EURIBOR a um mês e a três mesesdesceram 1 e 6 pontos base, respectivamente,no período entre o final de Maio e 3 de Julho.Na última data, estas taxas situaram-se em3.38% e 3.43%, respectivamente (ver Gráfico 7).Na operação de refinanciamento de prazoalargado do Eurosistema liquidada em 27 deJunho, as taxas de juro marginal e médiasituaram-se próximo da EURIBOR a três mesesprevalecente na altura, em 3.38% e 3.41%,respectivamente. Estes níveis eram 7 e 6 pontos base inferiores, respectivamente, àstaxas correspondentes na operação derefinanciamento de prazo alargado liquidada em30 de Maio. As taxas de juro nos prazos maislongos da curva de rendimentos do mercadomonetário registaram uma descida significa-tivamente maior. As taxas EURIBOR a seismeses e a doze meses caíram 12 e 25 pontosbase, respectivamente, no período entre o finalde Maio e 3 de Julho, para se situarem em 3.52%e 3.71% nesta última data. A inclinação da curva de rendimentos do mercado monetário,medida pela diferença entre a EURIBOR a dozemeses e a um mês, tornou-se assim menosacentuada, caindo de 57 para 33 pontos base noperíodo em análise.

A trajectória esperada da taxa EURIBOR a trêsmeses, implícita nos preços dos contratos defuturos que se vencem em 2002 e início de 2003,também desceu ao longo de Junho. No períodoentre o final de Maio e 3 de Julho, as taxasimplícitas nos preços dos contratos de futurosque se vencem em Setembro e Dezembro de2002 e Março de 2003 desceram 31, 46 e 54pontos base, respectivamente, para se situaremem 3.50%, 3.71% e 3.85% em 3 de Julho.

Gráfico 7Taxas de juro de curto prazo na área do euro(percentagens por ano; dados diários)

EURIBOR a um mêsEURIBOR a três mesesEURIBOR a seis mesesEURIBOR a doze meses

T3 T4 T1 T22001 2002

2.8

3.2

3.6

4.0

4.4

4.8

2.8

3.2

3.6

4.0

4.4

4.8

Fonte: Reuters.

13B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Operações de política monetária e condições de liquidez no período de constituição dereservas mínimas terminado em 23 de Junho de 2002

Durante o período de constituição de reservas em análise, o Eurosistema conduziu quatro operações principais

de refinanciamento (OPR) e uma operação de refinanciamento de prazo alargado (ORPA).

Operações regulares de política monetária(EUR mil milhões; taxas de juro em percentagens por ano)

Operação Data de Data de Montante Montante Rácio Número de Taxa Taxa Taxa médialiquidação vencimento (licitado) (colocado) montantes participantes mínima marginal ponderada

propostos/ decolocados proposta

OPR 29/05/2002 12/06/2002 114.2 48.0 2.4 386 3.25 3.34 3.35

OPR 05/06/2002 19/06/2002 114.3 65.0 1.8 328 3.25 3.33 3.34

OPR 12/06/2002 26/06/2002 97.5 42.0 2.3 325 3.25 3.31 3.32

OPR 19/06/2002 03/07/2002 112.2 70.0 1.6 339 3.25 3.32 3.33

ORPA 30/05/2002 29/08/2002 37.6 20.0 1.9 198 - 3.45 3.47

Fonte: BCE.

A taxa marginal desceu progressivamente de 3.34% para 3.31% nas primeiras três operações principais de

refinanciamento do período de constituição e aumentou um ponto base na última OPR. A taxa média

ponderada de proposta em cada OPR esteve um ponto base acima da respectiva taxa marginal.

Durante a primeira semana do período de constituição, a EONIA situou-se entre 3.34% e 3.35%, aumentando

para 3.36% em 31 de Maio devido ao efeito de fim de mês. De 4 a 10 de Junho permaneceu inalterada em

3.33%. A EONIA desceu então progressivamente, atingindo 3.30% em 18 e 19 de Junho. Após um aumento

de dois pontos base no dia seguinte, subiu então para 3.58% na sexta-feira, 21 de Junho, o último dia útil do

período de constituição. O período terminou com um recurso líquido à facilidade permanente de cedência de

Caixa 1

Contribuições para a liquidez do sistema bancário (EUR mil milhões)

Média diária durante o período de constituição de reservas de 24 de Maio a 23 de Junho de 2002

Cedência de liquidez Absorção de liquidez Contribuição líquida

(a) Operações de política monetária do Eurosistema 173.1 0.4 + 172.7Operações principais de refinanciamento 112.6 - + 112.6Operações de refinanciamento de prazo alargado 60.0 - + 60.0 Facilidades permanentes 0.5 0.4 + 0.1Outras operações - - 0.0

(b) Outros factores que afectam a liquidezdo sistema bancário 396.2 437.1 - 40.9Notas em circulação - 300.8 - 300.8Depósitos das administrações públicas no Eurosistema - 45.1 - 45.1Disponibilidades líquidas sobre o exterior (incluindo ouro) 396.2 - + 396.2Outros factores (líquido) - 91.2 - 91.2

(c) Contas à ordem detidas por instituições de crédito no Eurosistema (a) + (b) 131.8

(d) Reservas mínimas 131.0

Fonte: BCE.Nota: Os totais podem não corresponder à soma das parcelas devido a arredondamentos.

14 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

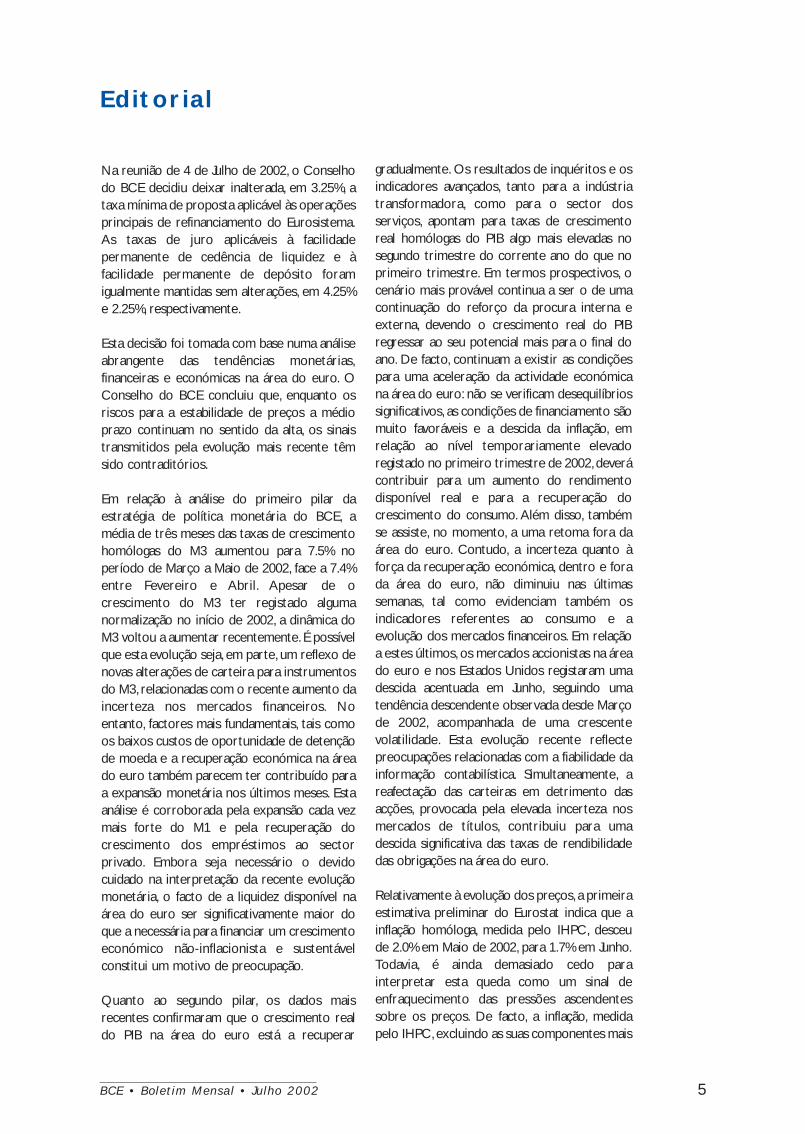

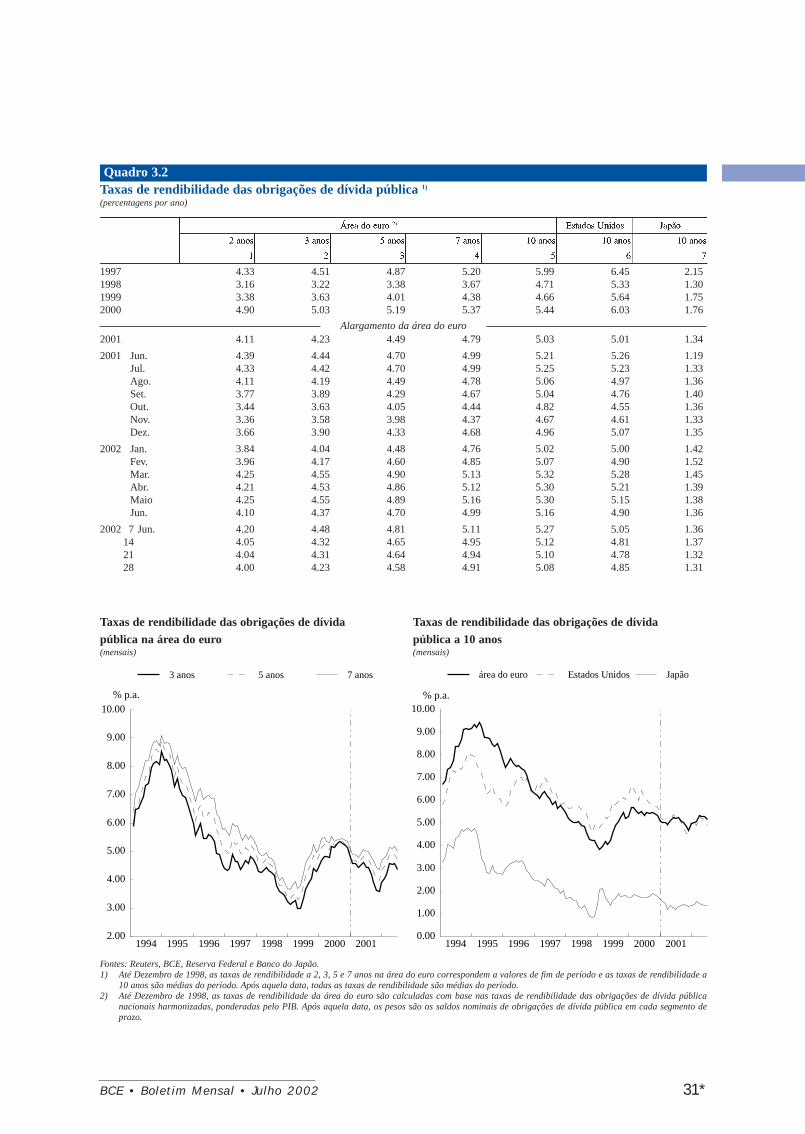

Descida em Junho das taxas derendibilidade das obrigações de dívidapública de longo prazo

Entre o final de Maio e 3 de Julho 2002, as taxasde rendibilidade das obrigações de dívidapública a dez anos na área do euro e nosEstados Unidos desceram cerca de 20 e 35pontos base, respectivamente, para 5.1% e 4.8% (ver Gráfico 8). Em consequência, odiferencial entre as taxas de rendibilidade dasobrigações de dívida pública a dez anos nos

Estados Unidos e na área do euro alargou-seem cerca de 15 pontos base ao longo desteperíodo, para se situar próximo de -30 pontosbase em 3 de Julho.

Nos Estados Unidos, as taxas de rendibilidadedas obrigações de dívida pública caíramacentuadamente em todo o espectro dematuridades no decurso de Junho, tendo asmaturidades mais curtas registado as maioresdescidas. A força mais importante subjacente à descida das taxas de rendibilidade dasobrigações americanas deverá ter sido a fugapara a segurança, na composição de carteira,com substituição de activos dos mercadosaccionistas por obrigações de dívida pública derendimento fixo mais líquidas. Ao mesmotempo, verificou-se uma variação global limitadada taxa de rendibilidade real das obrigaçõesindexadas à inflação a dez anos americanas,sugerindo que os participantes no mercado nãotinham alterado significativamente a opiniãosobre as perspectivas médias de crescimento alongo prazo para os Estados Unidos. Devido aestas tendências, o diferencial entre as taxas derendibilidade das obrigações nominais eindexadas a dez anos estreitou-se conside-ravelmente. No entanto, dada a actualturbulência dos mercados accionistas, oestreitamento deste diferencial, conhecidocomo a taxa de inflação implícita, não deverá terreflectido uma descida das expectativas deinflação a longo prazo com uma magnitudecorrespondente, mas sim a menor liquidez dasobrigações indexadas.

No Japão, a taxa de rendibilidade das obrigaçõesde dívida pública a dez anos caiu próximo de

liquidez de €3.6 mil milhões. As reservas excedentárias diárias médias ascenderam a €0.8 mil milhões (ou

seja, a diferença entre o nível médio das contas à ordem, de €131.8 mil milhões e o nível médio das reservas

mínimas, de €131.0 mil milhões). Este nível ligeiramente mais elevado do que o habitual das reservas

excedentárias reflectiu o facto de o período de constituição ter terminado num domingo.

O impacto, em termos líquidos, de absorção de liquidez do sistema bancário por parte dos factores autónomos

(isto é, os factores não relacionados com a política monetária (rubrica (b) no quadro abaixo)), totalizou, em

média, €40.9 mil milhões. As estimativas publicadas relativas às necessidades médias de liquidez resultantes

dos factores autónomos oscilaram entre €37.6 mil milhões e €44.1 mil milhões. O maior desvio entre a

estimativa publicada e o valor verificado ocorreu na segunda semana do período de constituição e ascendeu a

€1.3 mil milhões.

área do euroEstados Unidos

Abr. Maio Jun.2002

4.7

4.8

4.9

5.0

5.1

5.2

5.3

5.4

5.5

5.6

4.7

4.8

4.9

5.0

5.1

5.2

5.3

5.4

5.5

5.6

Gráfico 8 Taxas de rendibilidade das obrigações dedívida pública de longo prazo na área doeuro e Estados Unidos(percentagens por ano; dados diários)

Fonte: Reuters.Nota: As taxas referem-se a obrigações a 10 anos ou à maturidadedisponível mais próxima.

15B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

10 pontos base entre o final de Maio e 3 deJulho, fechando o período em cerca de 1.3%.Esta descida das taxas de rendibilidade dasobrigações de longo prazo deverá ter sido oresultado da turbulência nos mercadosaccionistas mundiais e da continuação daapreciação do iene japonês face ao dólar dosEUA. A descida das taxas de rendibilidade das obrigações a longo prazo teve lugar nãoobstante alguns sinais de melhoria dasperspectivas da economia japonesa.

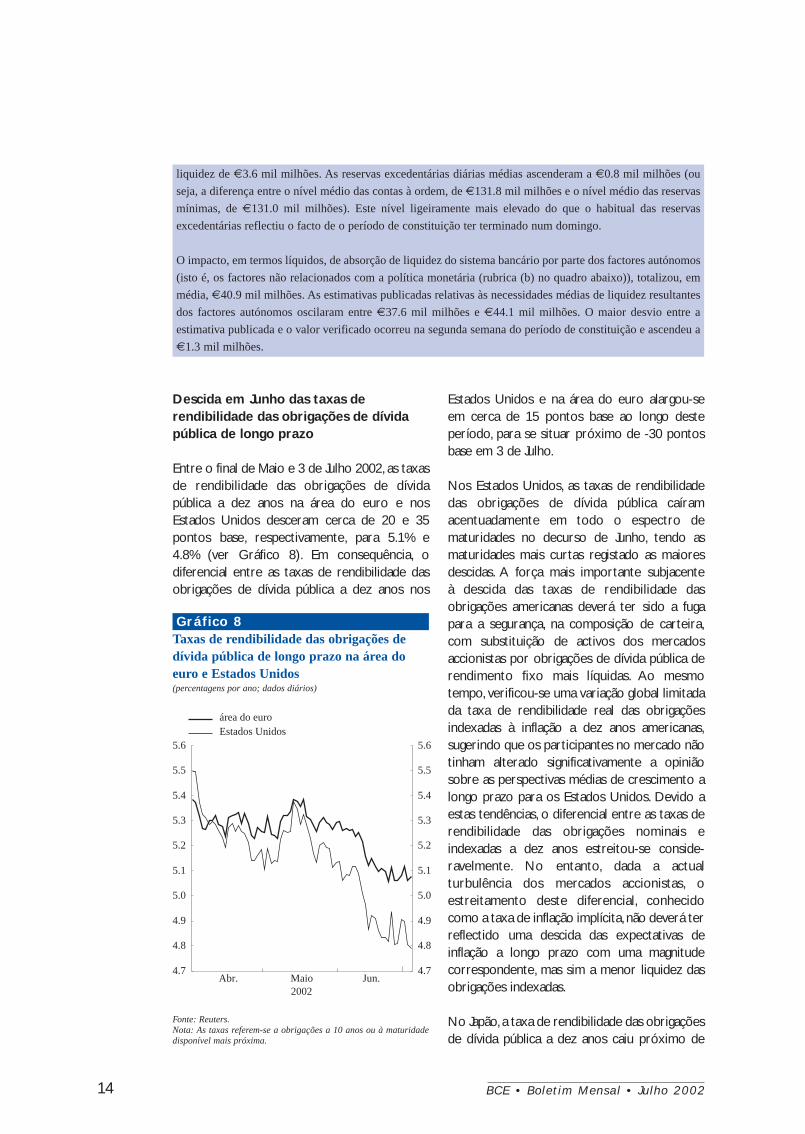

Na área do euro, as taxas de rendibilidade dasobrigações de dívida pública desceram, em todoo espectro de maturidades, entre 20 a 30pontos base no decurso de Junho. Em 3 deJulho, a taxa de rendibilidade das obrigaçõesnominal a dez anos tinha descido para o seunível mais baixo desde o final de 2001. Noentanto, a taxa de rendibilidade real das

obrigações a dez anos francesas indexadas aoIHPC da área do euro excluindo tabaco desceuapenas ligeiramente entre o final de Maio e 3 deJulho, sugerindo uma alteração limitada dasexpectativas de crescimento médio a longoprazo para a economia da área do euro porparte dos participantes no mercado.Consequentemente, a medida associada da taxade inflação implícita desceu 15 pontos baseentre o final de Maio e 3 de Julho. Em linha com a evolução nos Estados Unidos, tal deveráreflectir mais o impacto dos reajustamentos decarteira de acções para obrigações derendimento fixo mais líquidas do que a reduçãodas expectativas de inflação.

Considerando a evolução da curva derendimentos da área do euro, a curva das taxasde juro overnight a prazo implícitas registou umaquebra nas pequenas e, em particular, nasmédias maturidades, enquanto as maturidadeslongas pouco variaram relativamente aos níveisdo final de Maio (ver Gráfico 9). Estas variaçõesda inclinação da curva de rendimentos implícitadeverão ter reflectido sobretudo os efeitos damencionada fuga para a segurança, com maiorimpacto nas taxas de rendibilidade de médioprazo.

Entre o final de Maio e 3 de Julho, a volatilidadeimplícita do mercado de obrigações aumentoucerca de 20 pontos base, para cerca de 4.7%,reflectindo uma maior incerteza entre osparticipantes no mercado acerca dosmovimentos futuros da taxa de rendibilidadedas obrigações de longo prazo na área do euro.No entanto, este nível de volatilidade implícitamanteve-se bastante abaixo dos níveis médiosdos últimos anos.

Descida acentuada dos preços mundiaisdas acções em Junho

Num contexto de relatórios apontando paralucros das empresas fracos e da continuação dapreocupação sobre a fiabilidade dasinformações da contabilidade financeira, osíndices dos preços das acções nas principaisregiões económicas desceram significativa-mente entre o final de Maio e 3 de Julho de

Gráfico 9Taxas de juro overnight implícitas nas taxasa prazo para a área do euro(percentagens por ano; dados diários)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

31 Maio 2002

03 Jul. 2002

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

Fonte: Estimativa do BCE.Nota: A curva de rendimentos implícita nas taxas a prazo, calculadaa partir da estrutura dos prazos das taxas de juro observadas nomercado, reflecte as expectativas de mercado para os níveis futurosdas taxas de juro de curto prazo. O método utilizado para calcularestas curvas encontra-se descrito nas páginas 26 e 27 da edição deJaneiro de 1999 do Boletim Mensal. Os dados utilizados naestimativa têm por base contratos de swap.

16 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

2002. Em particular, os preços das acções naárea do euro, nos Estados Unidos e no Japãoforam sujeitos a acentuadas descidas, quaseatingindo os mínimos registados na sequênciados ataques terroristas nos Estados Unidos emSetembro de 2001. Em 3 de Julho, os preços dasacções da área do euro, medidos pelo índiceDow Jones EURO STOXX alargado, tinhamregistado uma queda de 14% em comparaçãocom o final de Maio, enquanto o índice Standard& Poor’s 500 nos Estados Unidos tinha caído11% (ver Gráfico 10). Em termos gerais,desde o último máximo atingido em meados deMarço de 2002, os preços das acções na área doeuro e nos Estados Unidos tinham caído 22% e18%, respectivamente. No Japão, o índice Nikkei225 caiu 8% entre o final de Maio e 3 de Julho,invertendo assim a tendência ascendenteobservada mais cedo no ano.

Nos Estados Unidos, os índices alargados dosmercados accionistas acentuaram em Junho atendência descendente, num contexto derelatórios de lucros de empresas fracos.Além disso, a crescente preocupação sobre a

fiabilidade das informações divulgadas pelasempresas e os novos casos de má administraçãodas empresas acresceram ao sentimento demoderação do mercado. Em paralelo com adescida dos preços das acções, a volatilidadeimplícita calculada a partir das opções do índiceStandard & Poor’s 500 subiu 9 pontospercentuais entre o final de Maio e 3 de Julho(ver Gráfico 11) para um nível bastantesuperior à média dos últimos dois anos.Apesar das descidas dos preços das acções serepartirem pela maioria dos sectores, osentimento do mercado relativo aocrescimento de indústrias como os sectores dasaltas tecnologias, em que as preocupaçõessobre as irregularidades contabilísticas forammaiores, foi particularmente pessimista. Talreflectiu-se numa descida de 15% do índiceNasdaq Compósito, sensível às tecnologias, noperíodo entre o final de Maio e 3 de Julho.

No Japão, os preços das acções, medidos peloíndice Nikkei 225, caíram em Junho para o seunível mais baixo desde Fevereiro de 2002.Estas descidas verificaram-se apesar das

Fonte: Bloomberg.Nota: As séries sobre a volatilidade implícita reflectem o desviopadrão esperado das variações em percentagem dos preços dasacções ao longo de um período até três meses, como implícito nospreços de opções de índices de preços de acções. Os índices detítulos aos quais as volatilidades implícitas se referem são o DowJones EURO STOXX para a área do euro, o Standard & Poor’s 500para os Estados Unidos e o Nikkei 225 para o Japão.

área do euro Estados UnidosJapão

2002

10

15

20

25

30

35

40

45

Abr. Maio Jun. Jul.10

15

20

25

30

35

40

45

Gráfico 11 Volatilidade implícita no mercado accionistana área do euro, Estados Unidos e Japão(percentagens por ano; dados diários)

Gráfico 10 Índices de cotações de acções na área doeuro, Estados Unidos e Japão(índice: 1 de Abril de 2002 = 100; dados diários)

área do euroEstados UnidosJapão

Abr. Maio Jun.2002

75

80

85

90

95

100

105

110

75

80

85

90

95

100

105

110

Fonte: Reuters.Nota: Índice Dow Jones EURO STOXX alargado (cotação de acções)para a área do euro, Standard & Poor’s 500 para os Estados Unidose Nikkei 225 para o Japão.

17B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

indicações de melhoria das perspectivas decrescimento económico no Japão, e deverão terficado a dever-se sobretudo a efeitos derepercussão, reflectindo as preocupações sobreas irregularidades contabilísticas nos EstadosUnidos, especialmente no sector das altastecnologias. Tal como noutros mercadosprincipais, a incerteza, medida pela volatilidadeimplícita extraída das opções do índice Nikkei225, aumentou entre o final de Maio e 3 deJulho, atingindo um nível próximo da média dosúltimos dois anos.

Na área do euro, os preços das acções, medidospelo índice Dow Jones EURO STOXX alargado,estiveram em paralelo com o padrão dos EUA.No entanto, tal como se tem verificado desde acorrecção do mercado accionista mundialiniciada em Março de 2000, as descidas na área

do euro foram mais acentuadas do que nosEstados Unidos. Neste contexto, a volatilidadeimplícita, calculada a partir das opções do índiceDow Jones EURO STOXX, aumentou quase 16pontos percentuais entre o final de Maio e 3 deJulho, para um nível muito superior à média os últimos dois anos. Esta evolução deveráreflectir sobretudo as incertezas resultantes dasirregularidades contabilísticas nos EstadosUnidos, assim como relatórios de lucros eprevisões de vendas mais fracos do que oesperado, principalmente, mas não exclusi-vamente, no altamente endividado sector dastelecomunicações. Apesar das descidas dospreços das acções da área do euro no decurso doperíodo entre o final de Maio e 3 de Julho seremalargadas a todos os sectores, os sectores dastelecomunicações, tecnologias e financeiro foramos mais severamente afectados.

18 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

2 Evolução dos preços

pormenorizada sobre a desagregação daevolução do IHPC em Junho.

Para avaliar de que forma a evolução da inflaçãomedida pelo IHPC parece ter sido vista pelosconsumidores nos últimos meses, segundo, porexemplo, os resultados dos Inquéritos daComissão Europeia aos Consumidores, ver Caixa 2 intitulada “Evolução recente da percepçãoda inflação por parte dos consumidores”.

Em Maio de 2002, a taxa de inflação homólogamedida pelo IHPC na área do euro situou-se em2.0%, ou seja, 0.4 pontos percentuais abaixo dovalor registado em Abril de 2002, principalmenteem consequência da descida das taxas de variaçãohomólogas dos preços dos produtos energéticose dos produtos alimentares não transformados.A

Inflação medida pelo IHPC em Junho de2002 deverá ter descido abaixo de 2.0%

A inflação medida pelo IHPC deverá ter descidonovamente em Junho de 2002, para 1.7%,segundo indicações das estimativas preliminaresdo Eurostat (ver Quadro 2). A moderação dospreços do petróleo e a apreciação da taxa decâmbio do euro registadas nesse mês, queconduziram os preços do petróleodenominados em euros a uma descida superiora 8% em Junho, em comparação com Maio de2002, deverão ter contribuído para aqueladescida. A continuação da atenuação dosaumentos dos preços dos produtos alimentaresnão transformados no início do ano tambémdeve ter contribuído para esta situação. Porém,não se encontra ainda disponível informação

Quadro 2 Evolução de preços e de custos na área do euro(taxas de variação homólogas (%), salvo indicação em contrário)

1999 2000 2001 2001 2001 2002 2002 2002 2002 2002 2002 2002 2002T3 T4 T1 T2 Jan. Fev. Mar. Abr. Maio Jun.

1.1 2.3 2.5 2.4 2.1 2.6 . 2.7 2.5 2.5 2.4 2.0 1.7

0.9 2.7 2.5 2.3 1.7 2.2 . 2.4 2.1 2.0 2.0 1.3 .0.6 1.4 4.5 5.1 4.7 4.9 . 5.6 4.8 4.2 3.6 2.7 .0.9 1.1 2.8 3.3 3.5 3.5 . 3.8 3.3 3.3 3.2 3.1 .0.0 1.7 7.0 7.9 6.7 7.0 . 8.4 7.1 5.5 4.1 2.1 .1.0 3.4 1.5 1.0 0.2 0.9 . 0.9 0.8 1.0 1.2 0.6 .0.7 0.7 1.1 0.9 1.6 1.8 . 1.7 1.9 1.8 1.8 1.7 .2.4 13.3 2.7 1.1 -4.1 -2.0 . -1.8 -2.8 -1.5 -0.5 -2.9 .1.5 1.7 2.5 2.5 2.8 3.1 . 3.0 3.0 3.2 3.0 3.3 .

-0.4 5.5 2.1 1.4 -1.0 -0.9 . -0.8 -1.1 -0.8 -0.8 -0.9 .1.4 1.0 2.6 2.5 3.4 . . - - - - - -0.9 1.5 0.1 0.2 -0.5 -1.0 . - - - - - -2.3 2.6 2.7 2.7 2.9 . . - - - - - -2.3 3.2 3.4 3.7 3.3 3.7 . - - - - - -

17.1 31.0 27.8 29.0 22.4 24.6 27.8 22.6 23.5 27.9 29.3 28.1 25.8-5.9 16.7 -7.6 -10.4 -15.6 -3.6 -5.5 -6.5 -4.0 -0.3 -1.4 -6.8 -8.4

Índice Harmonizado dePreços no Consumidor (IHPC)e suas componentesÍndice global 1)

do qual:Bens

Produtos alimentaresTransformadosNão transformados

Produtos industriaisNão energéticosEnergéticos

Serviços

Outros indic. de preços e de custosPreços da produção industrial 2)

Custos unitários do trabalho 3)

Produtividade do trabalho 3)

Remuneração por trabalhador 3)

Custos horários totais do trabalho 4)

Preços do petróleo (EUR p/ barril) 5)

Preços das matérias-primas 6)

Fontes: Eurostat, dados nacionais, International Petroleum Exchange, HWWA (Instituto de Economia Internacional de Hamburgo) e cálculosdo BCE.Nota: Para os períodos anteriores a 2001, os dados do IHPC não incluem a Grécia. Os outros indicadores de preços e de custos incluem aGrécia para os períodos anteriores a 2001.1) A inflação medida pelo IHPC em Abril de 2002 refere-se à estimativa provisória do Eurostat.2) Excluindo a construção.3) Conjunto da economia.4) Conjunto da economia (excluindo agricultura, administração pública, educação, saúde e outros serviços).5) Brent Blend (com entrega a um mês). 6) Excluindo produtos energéticos. Em euros; em ECU até Dezembro de 1998. Ponderados pelas importações de matérias-primas extra-

-área do euro.

19B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

Evolução recente na percepção da inflação por parte dos consumidores

Os dados dos inquéritos sugerem que, nos últimos dois anos, os consumidores tiverem a percepção de uma

inflação mais elevada do que foi na realidade. Em especial, na primeira metade de 2002, a inflação global

medida pelo IHPC desceu de 2.7% em Janeiro para 1.7% em Junho (estimativas provisórias do Eurostat),

enquanto os consumidores pareceram ter a impressão que os aumentos dos preços foram crescentes. Esta

situação, caso persista, poderá ser motivo de preocupação. Se os consumidores sobreavaliarem a actual

evolução dos preços, poderão estar a subavaliar a evolução dos seus salários reais e, por conseguinte, também

do seu poder de compra. Isso pode, por exemplo, conduzir a reivindicações salariais infundadas e a decisões

de consumo subóptimas. Esta Caixa começa por apresentar um indicador da percepção da inflação obtido do

Inquérito da Comissão Europeia aos Consumidores (Inquérito da CE). Em seguida, é avaliada a evolução

recente – com especial incidência nas possíveis explicações para a divergência entre a percepção da inflação

e a inflação observada, desde meados de 2000.

Um indicador da percepção da inflação

Duas perguntas relacionadas com a evolução dos preços na área do euro são colocadas no inquérito da CE. A

primeira pergunta abrange as expectativas dos consumidores relativamente à evolução dos preços com um ano

de antecedência, enquanto a segunda está relacionada com a sua percepção da evolução dos preços ao longo

do período de doze meses anterior. O inquérito da CE é realizado mensalmente a nível nacional. Todos os

participantes – cerca de 26 000 consumidores – respondem à seguinte pergunta relacionada com a sua

percepção da inflação actual: “comparativamente com o que verificava há doze meses, na sua opinião, o custo

de vida actualmente é: (i) muito mais elevado, (ii) bastante mais elevado, (iii) um pouco mais elevado, (iv)

idêntico, (v) mais baixo ou (vi) não sabe?” Os resultados do inquérito são apresentados resumidamente pela

Comissão Europeia sob a forma de “estatística de saldos”, calculados como a diferença (em pontos

percentuais) entre a proporção de inquiridos que afirmaram que o custo de vida era mais elevado e a proporção

de inquiridos que responderam que o custo de vida era mais baixo ou idêntico. É de salientar, no entanto, que

esta medida fornece informações qualitativas sobre a percepção da direcção da variação da inflação, e não

informações quantitativas sobre a taxa de inflação observada.

Embora a taxa de inflação medida pelo IHPC observada tenha diminuído na primeira metade de 2002,

os consumidores tiveram a percepção de uma inflação crescente

O gráfico apresenta a percepção da inflação por parte dos consumidores, bem como a inflação medida pelo

IHPC observada desde Janeiro de 1999 até Junho de 2002. Aparentemente, os consumidores aperceberam-se

Caixa 2

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001-10

0

10

20

30

40

50

60

0

1

2

3

4

5

6

percepção da inflação (escala da esquerda)inflação do IHPC observada 1) (escala da direita)

Percepção da inflação por parte dos consumidores e inflação do IHPC observada(saldos de respostas extremas; taxas de variação homólogas (%); dados mensais)

Fontes: Inquéritos da Comissão Europeia às Empresas e Consumidores e Eurostat.

1) Os dados até Dezembro de 1994 são estimativas baseadas nos IPC nacionais.

20 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

bastante bem da evolução de preços observada, na sua avaliação da evolução da inflação passada, durante a

maior parte deste período. Porém, desde meados de 2000, a evolução do indicador de percepção da inflação

não tem estado de acordo com a evolução observada do IHPC na área do euro. Nomeadamente, esta

inconsistência tem aumentado ao longo de 2002, reflectindo, por um lado, o abrandamento da inflação

observada e, por outro lado, um novo aumento no indicador de percepção da inflação.

A explicação mais plausível para a evolução divergente entre a inflação observada e a percepção da inflação

ao longo dos últimos dois anos é que – ao responder ao inquérito – os consumidores atribuem um peso muito

elevado à evolução de preços nos bens e serviços que compram mais frequentemente (tais como produtos

alimentares, gasolina, etc.). Se a evolução dos preços nestas rubricas adquiridas mais frequentemente diferir

de forma significativa da evolução dos preços nos produtos adquiridos com menor frequência (tais como

automóveis, frigoríficos, máquinas fotográficas, etc.), a consequência é que os consumidores formam um

quadro não representativo do cabaz alargado de consumo – a partir do qual são obtidas as ponderações do

IHPC – e, portanto, também dos movimentos de preços a nível agregado.

A explicação apresentada acima encontra apoio na análise da recente evolução dos preços observados. A

inflação na área do euro tem sido atingida, desde 1999, por diversos choques adversos sobre os preços (ver

Caixa intitulada “Aglomeração de choques sobre a inflação medida pelo IHPC desde o início da Terceira Fase

da UEM” na edição de Junho de 2002 do Boletim Mensal). Reflectindo os choques sobre os preços dos

produtos energéticos em 1999 e na maior parte de 2000 (reforçados pela depreciação da taxa de câmbio do

euro), a taxa de variação homóloga dos preços do petróleo subiu de -6.1% em Dezembro de 1998 para 23.8%

em Março de 2000 – em paralelo com a subida dos preços do petróleo, de €8.8 para €28.2 por barril ao longo

do mesmo período. Além disso, em 2000, o preço da carne começou a aumentar em resultado das

preocupações de saúde relacionadas com casos de BSE em diversos países da área do euro. O surto de febre

aftosa em alguns países e as medidas tomadas com o intuito de evitar uma nova disseminação da doença

geraram novas pressões ascendentes sobre os preços dos produtos alimentares. Com efeito, entre Janeiro e

Maio de 2001, quando a taxa de inflação homóloga atingiu o seu pico de 3.3%, os preços dos produtos

alimentares não transformados foram o principal factor subjacente a esse aumento. Na segunda metade de

2001, quando o choque sobre os preços da carne começou a atenuar-se, as condições climatéricas

desfavoráveis começaram a exercer pressões ascendentes sobre os preços dos vegetais, que, em Janeiro de

2002, foram quase 20% mais elevados do que um ano antes. Relativamente à transição para o euro fiduciário,

não existem dados sólidos, a nível agregado, de qualquer efeito significativo sobre os preços. Porém, os preços

de certos serviços, tais como restaurantes, cabeleireiros e limpeza a seco, subiram mais do que o habitual

durante a primeira metade de 2002, o que poderá estar relacionado com a introdução das notas e moedas de

euro. Por exemplo, em Janeiro de 2002, os aumentos mensais em cadeia dos preços para os serviços de

restaurante foram três vezes superiores (em 1.3%) ao aumento médio no mês homólogo no período entre 1996

e 2001 (0.4%). Os aumentos de preços superiores ao habitual em algumas destas rubricas continuaram pelo

menos até Maio de 2002.

A gasolina, a carne, os vegetais e os serviços de restaurante são bons exemplos de rubricas adquiridas mais

frequentemente e, por conseguinte, a evolução dos seus preços pode ser encarada como particularmente

importante pelos consumidores quando avaliam a evolução da inflação. À luz dos recentes aumentos de preços

nestas rubricas, é clara a razão pela qual a percepção da inflação por parte dos consumidores sugere valores

mais elevados do que os realmente observados ao longo dos últimos dois anos. A não ser que ocorram novos

choques sobre os preços, as percepções dos consumidores relativamente à actual evolução dos preços deverão

descer de novo para níveis consistentes com a evolução da inflação observada. Esta convergência é essencial,

dado que contribui para evitar uma falsa avaliação por parte dos consumidores, por exemplo, acerca da

evolução dos seus salários reais.

21B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

taxa de variação homóloga do IHPC excluindoprodutos alimentares não transformados eprodutos energéticos manteve-se em 2.6% peloquinto mês consecutivo.

A taxa de decréscimo homóloga dos preços dosprodutos energéticos foi de 2.9% em Maio de2002, em comparação com 0.5% em Abril (verGráfico 12). Esta maior taxa de decréscimoreflecte um efeito de base e, em menor grau, aligeira moderação dos preços do petróleo emMaio e a apreciação da taxa de câmbio do euro.Os preços dos produtos alimentares nãotransformados subiram 2.1% em Maio de 2002em comparação com Maio de 2001, face a umaumento homólogo de 4.1% em Abril de 2002.Esta descida significativa reflecte o facto de asubida dos preços da carne em Maio de 2001, emconsequência de preocupações sanitáriasrelacionadas com produtos alimentares, ter saídoda taxa de variação homóloga para Maio de2002. Um factor adicional por trás desta descidafoi o desaparecimento gradual da pressãoascendente sobre os preços dos vegetais causadapor condições meteorológicas adversas emvários países da área do euro no início de 2002.

A taxa de variação homóloga dos preços dosserviços subiu novamente em Maio de 2002para 3.3%, face a 3.0% em Abril. A taxa decrescimento homóloga mais elevada foinovamente registada na subcomponente dosserviços de natureza recreativa e pessoal (novalor de 4.4%). Em particular, os preços dospacotes de férias deram o maior contributopara a subida da taxa de variação homóloga nospreços globais dos serviços entre Abril e Maiode 2002. Porém, a evolução recente da taxa decrescimento homóloga desta subcomponenteparece reflectir desenvolvimentos sazonaisextraordinários em alguns países. Além disso,os aumentos dos preços dos restaurantes e

Fonte: Eurostat.Nota: Para os períodos anteriores a 2001, os dados do IHPC nãoincluem a Grécia.

IHPC globalprodutos alimentares transformadosprodutos alimentares não transformadosprodutos industriais não energéticosprodutos energéticosserviços

1997 1998 1999 2000 2001-6

-4

-2

0

2

4

6

8

10

12

14

16

-6

-4

-2

0

2

4

6

8

10

12

14

16

Gráfico 12Desagregação da inflação medida pelo IHPCna área do euro por componente(taxas de variação homólogas (%); dados mensais)

Evolução recente dos preços dos serviços na área do euro

Ao contrário de outras subcomponentes principais do IHPC, a taxa de variação homóloga dos preços dos

serviços continuou a aumentar nos últimos meses. Apesar dos preços dos serviços, tal como incluídos no

IHPC, compreenderem um conjunto heterogéneo de rubricas, a maior parte das actividades no sector dos

serviços tem uma estrutura económica suficientemente homogénea para que a dinâmica dos preços nos

serviços seja considerada um conceito económico significativo. De facto, os preços dos serviços, dado que

representam aproximadamente 40% do IHPC global e tendem a ser menos voláteis do que algumas das outras

componentes, são importantes na avaliação das perspectivas para os preços a médio prazo.

O Gráfico A ilustra a evolução dos preços dos serviços e o IHPC global na área do euro desde o início da

década de 90. Apesar de se observar em ambas as séries o mesmo padrão alargado de taxas de variação

Caixa 3

22 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 20020

1

2

3

4

5

6

0

1

2

3

4

5

6

IHPCpreços dos serviços

Gráfico A: IHPC global e preços dos serviços na área do euro (taxas de variação homólogas (%); dados mensais 1))

Fonte: Eurostat.

1) Os dados até Dezembro de 1994 são estimativas baseadas nos IPC nacionais.

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 20020

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

8

remuneração por trabalhadorpreços dos serviços 1)

Gráfico B: Preços dos serviços e remuneração por trabalhador na área do euro (taxas de variação homólogas (%); dados mensais e trimestrais)

Fonte: Eurostat.

1) Os dados até Dezembro de 1994 são estimativas baseadas nos IPC nacionais.

homólogas descendentes durante a maior parte da década de 90 e taxas ascendentes por volta de 1999/2000,

existem algumas diferenças importantes. Em primeiro lugar, durante a maior parte da década de 90, a taxa de

variação homóloga dos preços dos serviços manteve-se acima da inflação medida pelo IHPC total. Tal deveu-

se sobretudo a taxas de crescimento da produtividade mais baixas no sector dos serviços, em comparação com

o sector produtor de bens, o que – dado os aumentos salariais nominais comparáveis nos dois sectores –

resulta num crescimento mais elevado dos custos unitários do trabalho no sector dos serviços. Em segundo

lugar, a taxa de variação homóloga do IHPC total começou a subir antes da taxa de variação homóloga dos

preços dos serviços, reflectindo um impacto directo mais imediato dos choques do petróleo e das taxas de

câmbio sobre a componente energética do IHPC, enquanto os efeitos indirectos destes choques sobre os

preços dos serviços foram observados com um desfasamento.

Este padrão de taxas de variação descendentes dos preços dos serviços durante a maior parte da década de 90

e de taxas de variação ascendentes a partir de 1999 é observado na maioria das economias da área do euro e

dos subsectores dos serviços. Por exemplo, enquanto os níveis dos preços desceram no sector das

telecomunicações, em resultado dos ganhos de produtividade resultantes dos avanços tecnológicos e da

desregulamentação do mercado, a taxa de decréscimo abrandou significativamente nos últimos dois anos. De

igual modo, enquanto a taxa de variação dos preços dos serviços varia em certa medida entre os países da área

do euro, reflectindo, nomeadamente, a convergência dos níveis de produtividade e a posição do ciclo

económico, verificou-se no entanto um aumento da taxa de variação em todos os países nos últimos dois anos.

Este padrão nos diversos sectores e países sugere alguns factores comuns subjacentes à evolução recente.

23B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

A taxa de variação homóloga dos preços dos serviços da área do euro aumentou de forma estável, de 1.3% em

Outubro de 1999 para 3.3% em Maio de 2002. Além disso, foi ainda observado um movimento ascendente na

taxa de variação homóloga dos preços dos produtos industriais não energéticos, os quais aumentaram de 0.5%

para 1.7% no mesmo período. Esta evolução sugere que parte do aumento destas duas componentes se deve a

factores comuns, tais como factores indirectos de movimentos anteriores do petróleo e das taxas de câmbio,

bem como da evolução salarial. Não obstante, o facto de os preços dos serviços terem acelerado mais do que

os preços dos bens sugere que esses factores podem ter desempenhado papéis diferentes. Em particular,

verificou-se alguma aceleração nos salários desde 1999, o que deverá ter afectado especialmente os preços dos

serviços. O Gráfico B ilustra a taxa de variação homóloga dos preços dos serviços, em paralelo com a evolução

salarial na área do euro. Dado o peso relativamente grande dos custos do trabalho na estrutura de custos dos

prestadores de serviços, espera-se que os salários (corrigidos do crescimento da produtividade) desempenhem

um papel fundamental na determinação da futura evolução dos preços dos serviços. A rentabilidade também

desempenha um papel importante na explicação da evolução dos preços nos sectores dos serviços. Deste

modo, a continuação da reforma dos mercados do produto e de trabalho contribuirá para a contenção dos

aumentos dos preços neste sectores.

Outro factor subjacente à recente subida da taxa de variação homóloga dos preços dos serviços parece ser o

impacto da transição para o euro fiduciário. Este impacto torna-se mais evidente em alguns sectores

específicos, incluindo restaurantes, cabeleireiros e limpeza a seco. Não obstante, a extensão do efeito da

transição para o euro fiduciário foi relativamente limitada, devendo ser temporária.

Numa análise prospectiva, a taxa de crescimento homóloga dos preços dos serviços pode atenuar-se

ligeiramente no segundo semestre de 2002, à medida que os efeitos indirectos dos choques anteriores se

desvaneçam. Se não se registarem novos choques dos preços do petróleo ou outros, as perspectivas dependerão

em larga medida da evolução salarial.

cafés nos últimos meses mantiveram-se abaixodas suas médias históricas, o que sugere quepoderão estar parcialmente relacionados com aintrodução das notas e moedas de euros. Parauma avaliação pormenorizada das tendênciasrecentes da componente do IHPC dos preçosdos serviços ver a Caixa 3.

Contrariamente aos preços dos serviços, as taxasde variação homólogas dos preços dos produtosalimentares transformados e dos produtosindustriais não energéticos desceram 0.1 pontospercentuais para 3.1% e 1.7%, respectivamente, oque sugere que os efeitos indirectos de choquesanteriores sobre estas componentes estão adesaparecer gradualmente.

Subida da taxa de decréscimo homólogados preços no produtor em Maio de 2002

Em Maio, a taxa de decréscimo homóloga dospreços na produção industrial na área do eurosituou-se em 0.9%, face a 0.8% em Abril (verGráfico 13). Esta situação ficou a dever-se

principalmente à subida da taxa de decréscimohomóloga dos preços dos produtosenergéticos. Os preços dos bens de consumotambém contribuíram para esta evolução, tendoa sua taxa de crescimento homóloga atingido onível mais baixo em dois anos, provavelmentedevido ao desaparecimento dos efeitosindirectos dos aumentos anteriores dos preçosdas importações. Esta situação foi maissignificativa no caso dos preços dos bens deconsumo não duradouros.

A evolução dos preços dos bens intermédios,cuja taxa de decréscimo homóloga abrandounovamente em Maio, parece reflectir arecuperação dos preços das matérias-primas,em particular o petróleo, entre Janeiro e Abrilde 2002. A taxa de crescimento homóloga dospreços dos bens de investimento também subiuem Maio.

No que se refere aos indicadores de inquéritossobre a evolução dos preços no produtor, oÍndice de Preços da Área do Euro subiunovamente em Junho de 2002, assinalando um

24 B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

aumento nos preços dos factores de produçãopelo terceiro mês consecutivo (ver Gráfico 14).

Indicadores dos custos do trabalhocontinuam a crescer

De acordo com a estimativa inicial do Eurostat,a taxa de crescimento homóloga dos custoshorários totais do trabalho no sectorempresarial não agrícola situou-se em 3.7% noprimeiro trimestre de 2002, ou seja, 0.4 pontospercentuais acima do valor registado no últimotrimestre de 2001. Embora este aumento possater sido influenciado por factores estatísticosem alguns países, a taxa de crescimento doscustos horários do trabalho tem vindo a subirdesde o início de 2001, em linha com a evoluçãodos outros indicadores dos custos de trabalho,como a remuneração por trabalhador e osacordos salariais.

A taxa de variação homóloga da remuneraçãopor trabalhador aumentou para 2.9% no quartotrimestre de 2001, face a 2.7% no terceirotrimestre. Em conjunto com uma forte descidada produtividade do trabalho, reflectindo a fracaactividade económica, esta evolução levou a umasubida de 0.9 pontos percentuais da taxa devariação homóloga dos custos unitários dotrabalho,para 3.4% no quarto trimestre de 2001.Para o conjunto de 2001, a taxa de crescimentoda remuneração por trabalhador situou-se em2.7%. Embora esta subida tenha sido de apenas0.1 pontos percentuais em relação à média doano anterior, em conjunto com a evolução daprodutividade, levou o crescimento dos custosunitários do trabalho a atingir uma média de

Gráfico 14Preços no produtor globais e preços dosfactores de produção na indústriatransformadora da área do euro(dados mensais)

IPP 1) (escala da esquerda)IPAE

2) (escala da direita)

1997 1998 1999 2000 2001-4

-2

0

2

4

6

8

35

40

45

50

55

60

65

70

75

80

Fontes: Eurostat e Reuters.Nota: Sempre que disponíveis, os dados referem-se ao Euro 12(incluindo períodos anteriores a 2001).1) Índice de Preços no Produtor; taxas de variação homólogas em

percentagem; excluindo a construção.2) Índice de Preços da Área do Euro; preços dos factores de

produção do Inquérito aos Gestores de Compras. Um valor doíndice superior a 50 indica um aumento dos preços dos factoresde produção na indústria transformadora, enquanto um valorinferior a 50 indica uma redução.

Gráfico 13Desagregação dos preços da produçãoindustrial para a área do euro(taxas de variação homólogas (%); dados mensais)

produtos energéticos (escala da esquerda)indústria excl. construção (escala da direita) bens intermédios (escala da direita)bens de investimento (escala da direita)bens de consumo (escala da direita)

1997 1998 1999 2000 2001-12

-8

-4

0

4

8

12

16

20

24

-4

-2

0

2

4

6

8

Fonte: Eurostat.Nota: Os dados referem-se ao Euro 12 (incluindo períodos anterioresa 2001).

25B C E • B o l e t i m M e n s a l • J u l h o 2 0 0 2

2.6% em 2001, substancialmente acima da suamédia de 1.0% para 2000.

A inflação medida pelo IHPC deveráflutuar em torno de 2.0% no curto prazo

A queda provável da inflação medida pelo IHPCpara menos de 2.0% em Junho de 2002 aindanão pode ser interpretada como um sinal deregressão da pressão ascendente sobre ospreços. De facto, é de prever que as taxas deinflação homólogas oscilem em torno de 2.0%no próximo mês, dependendo essencialmenteda evolução dos preços do petróleo e da taxade câmbio do euro. O padrão de curto prazodo IHPC global reflectirá alguns efeitos de base

desfavoráveis sobre as componentes maisvoláteis do IHPC, bem como umdesaparecimento, por enquanto, limitado daanterior pressão ascendente sobre o IHPCexcluindo preços dos produtos energéticos eprodutos alimentares não transformados,particularmente nos preços dos serviços.

Para além do curto prazo, a recente apreciaçãodo euro deverá, se sustentada, ter algumimpacto descendente sobre a inflação dospreços no consumidor. Porém, para que as taxas de inflação desçam numa base sustentável,é fundamental que os aumentos salariais semantenham compatíveis com a estabilidade depreços a médio prazo.

3 Evolução do produto, da procura e do mercado de trabalho

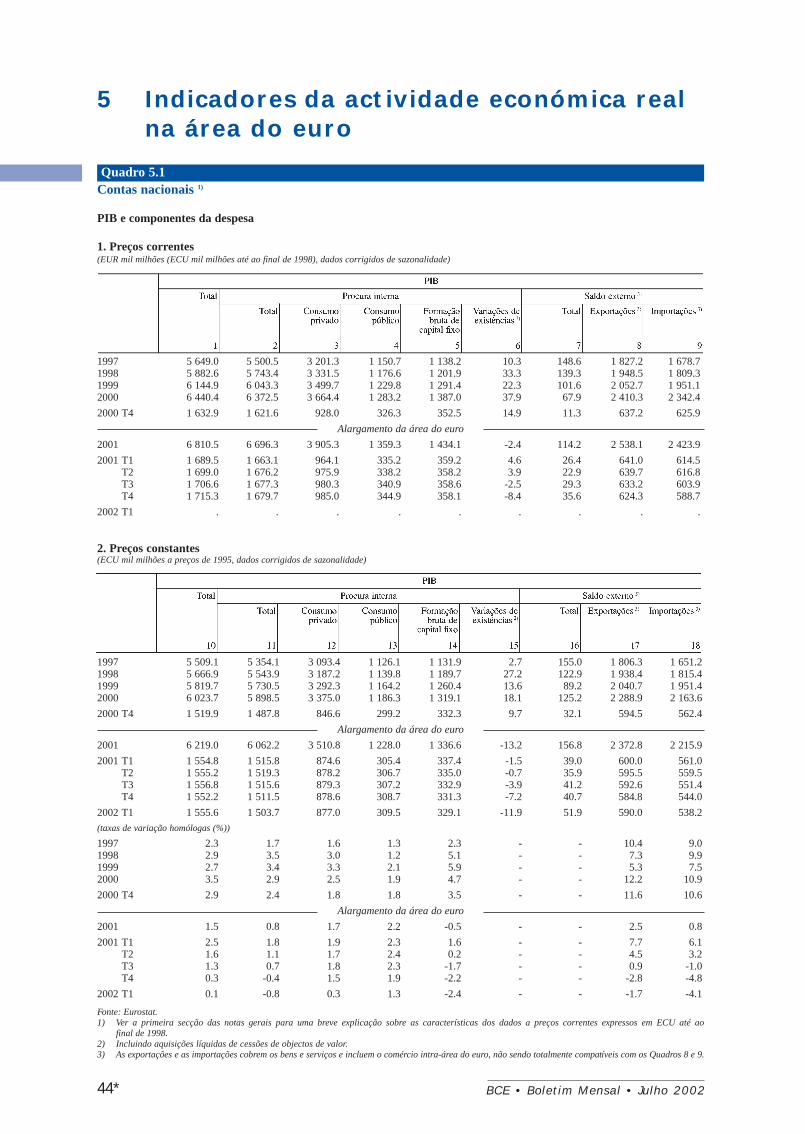

PIB real cresceu no primeiro trimestrede 2002

Como referido na edição anterior do BoletimMensal do BCE, de acordo com a primeira

estimativa do Eurostat,o PIB real da área do euroaumentou 0.2%, em termos trimestrais emcadeia, no primeiro trimestre de 2002, depois deter descido 0.3% no quarto trimestre de 2001(ver Quadro 3). O aumento do PIB real foi

Quadro 3 Composição do crescimento do PIB real na área do euro(variações em percentagem, salvo indicação em contrário; dados corrigidos de sazonalidade)

Taxas homólogas 1) Taxas trimestrais 2)

1999 2000 2001 2001 2001 2001 2001 2002 2001 2001 2001 2001 2002

T1 T2 T3 T4 T1 T1 T2 T3 T4 T1

2.7 3.5 1.5 2.5 1.6 1.3 0.3 0.1 0.5 0.0 0.1 -0.3 0.2

3.4 3.0 0.8 1.8 1.1 0.7 -0.4 -0.8 -0.1 0.2 -0.2 -0.3 -0.5

3.3 2.5 1.7 1.9 1.7 1.8 1.5 0.3 1.0 0.4 0.1 -0.1 -0.2

2.1 1.9 2.2 2.3 2.4 2.3 1.9 1.3 0.8 0.4 0.2 0.5 0.2

5.9 4.7 -0.5 1.6 0.2 -1.7 -2.2 -2.4 -0.4 -0.7 -0.6 -0.5 -0.7

-0.2 0.1 -0.5 -0.1 -0.4 -0.4 -1.1 -0.7 -0.7 0.1 -0.2 -0.2 -0.3

-0.6 0.6 0.7 0.7 0.5 0.7 0.7 0.8 0.6 -0.2 0.3 0.0 0.7

5.3 12.2 2.5 7.7 4.5 0.9 -2.8 -1.7 -0.2 -0.8 -0.5 -1.3 0.9

5.0 12.3 2.5 8.3 4.1 1.1 -2.8 . 0.1 -1.3 -0.2 -1.4 .

7.4 10.9 0.8 6.1 3.2 -1.0 -4.8 -4.1 -1.9 -0.3 -1.4 -1.3 -1.1

7.3 11.3 0.5 6.4 3.1 -1.5 -5.4 . -2.6 -0.3 -1.5 -1.2 .

2.3 -0.3 -0.7 -0.6 -0.7 -0.8 -0.6 0.8 -1.4 0.1 1.1 -0.4 0.0

1.4 4.1 0.5 2.7 1.0 0.2 -1.9 -2.1 0.9 -1.0 -0.2 -1.5 0.7

3.1 3.8 2.3 2.9 2.5 2.2 1.7 1.5 0.6 0.4 0.4 0.3 0.4

PIB real

do qual:

Procura interna

Consumo privado

Consumo público

Formação bruta de capital fixo

Variações de existências 3), 4)

Exportações líquidas 3)

Exportações 5)

das quais: bens

Importações 5)

das quais: bens

Valor acrescentado bruto real:

Agricultura e pescas 6)

Indústria

Serviços

Fontes: Eurostat e cálculos do BCE.Nota: Os dados referem-se ao Euro 12 (incluindo períodos anteriores a 2001).1) Taxas homólogas: variação em percentagem face ao período homólogo do ano anterior.2) Taxas trimestrais: variação em percentagem face ao trimestre anterior.3) Como contribuição para o crescimento do PIB real; em pontos percentuais.4) Incluindo aquisições líquidas de cessões de objectos de valor.5) As exportações e as importações cobrem os bens e serviços e incluem o comércio intra-área do euro. O comércio intra-área do euro não

se compensa completamente relativamente aos valores de importação e exportação utilizados nas contas nacionais. Consequentemente,estes dados não são totalmente comparáveis aos da balança de pagamentos.

6) Inclui também caça e silvicultura.

Quadro 5 Resultados dos Inquéritos da Comissão Europeia às Empresas e Consumidores da área do euro(dados corrigidos de sazonalidade)

1999 2000 2001 2001 2001 2002 2002 2002 2002 2002 2002 2002 2002T3 T4 T1 T2 Jan. Fev. Mar. Abr. Maio Jun.

-0.2 2.6 -2.7 -1.3 -1.4 0.4 0.4 0.2 0.1 0.3 -0.1 0.5 -0.3

7 12 6 3 0 1 2 0 2 2 1 3 2

0 12 -1 -3 -10 -6 -3 -7 -7 -4 -4 -2 -3

14 21 15 13 11 9 9 8 10 9 8 11 9

0 5 -1 -1 -4 -9 -10 -6 -10 -10 -10 -10 -11

5 8 -7 -8 -26 -18 -15 -21 -19 -13 -14 -14 -18

-0.1 1.3 -0.1 -0.4 -1.1 -0.8 -0.4 -1.0 -0.9 -0.6 -0.6 -0.2 -0.4

81.9 83.9 82.8 82.4 81.3 80.8 . 80.8 - - 80.7 - -

Índice de sentimento económico 1)

Indic. de conf. dos consumidores 2)

Indic. de conf. na indústria 2)

Indic. de conf. na construção 2)

Indic. de conf. no com. a retalho 2)

Indic. de conf. nos serviços 2)

Indicador de clima económico 3)

Utiliz. da capac. produtiva (%) 4)