Embed Size (px)

Citation preview

Uma classificação SR Rating constitui opinião independente sobre a segurança da obrigação em análise, não representando, em

qualquer hipótese, sugestão ou recomendação de compra ou venda. Todos os tipos de obrigação, mesmo quando classificados na categoria de investimento de baixo risco, envolvem um certo nível de exposição ao default. Decisões de compra e venda dependerão

sempre do cotejo entre risco e retorno esperados pelo próprio investidor. A presente classificação buscou avaliar exclusivamente o risco

de default da obrigação, segundo confiáveis fontes de informação disponíveis. A SR Rating não assume qualquer responsabilidade civil

ou penal por eventuais erros de avaliação atuais ou mudanças supervenientes, ou ainda, por frustração do retorno financeiro esperado.

w w w . s r r a t i n g . c o m . b r

relatório de monitoramento

Brazilian Securities

Certificado de Recebíveis Imobiliários

(346ª série da 1ª emissão de CRIs)

R$ 45.000.000,00 (sênior)

BBB-SR Op. estruturada brA+ Op. estruturada

Global equivalência “br”

A obrigação permanecerá sob continuo monitoramento. A SR Rating poderá alterar Nota e relatório nesse período, sem aviso prévio.

Consulte o site da SR (www.srrating.com.br) para atualizar informações. Lá também, o investidor poderá consultar definição e

metodologia da nota global e da sua equivalência “br". O horizonte das obrigações de “longo prazo” é de até cinco anos; nas de “curto

prazo”, até um ano.

junho|2015

Vigência da classificação: até novembro de 2015

2

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

O Comitê Executivo de Classificação da SR Rating mantém a nota “brA+ Op. estruturada” (A

mais), na escala brasileira desta Agência Classificadora, decorrente da nota global “BBB-SR Op.

estruturada” (triplo B mais) também mantida, denotando padrão forte de garantias apresentadas

pela 346ª série da 1ª Emissão de Certificado de Recebíveis Imobiliários da Brazilian

Securities, considerando apenas a série sênior, cujo lastro será Cédula de Crédito Imobiliário

representativa de contrato de compra e venda de unidades residenciais da Madrid

Empreendimentos Imobiliários Ltda., no cotejo com outros riscos de crédito locais.

As notas ora mantidas à Emissão de Certificado de Recebíveis Imobiliários fundamentam-se,

em suma, na estrutura da operação que conta com a securitização de 290 recebíveis

imobiliários, cuja análise da carteira vinculada na presente securitização apresenta significativa

pulverização de devedores, contando com 278 mutuários, baixo histórico de inadimplência e

atrasos. Ressalta-se que como mitigador possíveis eventos de inadimplência a estrutura de

garantias que é composta entre outros pela coobrigação da originadora em casos de não

obtenção de repasse em até 30 dias anteriores ao vencimento do CRI. Ademais, a

subordinação, através de CRI juniores que serão subscritos pela originadora, em montante de

42% gera novo conforto para o investidor detentor do CRI Sênior.

Também é fundamento para as notas ora atribuídas o atual estágio do empreendimento que

encontra-se em fase de construção, permanecendo portanto os riscos ligados à capacidade

operacional do Grupo originador dos recebíveis. Tais riscos são mitigados em parte pelo

histórico de atuação do grupo controlador da cedente dos créditos, além de uma conta

vinculada para a retenção dos valores captados de 120% dos custos das obras, que são

liberados conforme a evolução do cronograma físico-financeiro, bem como pela terceirização

da administração e execução da obra através de contrato firmado com a empresa Chroma

Construções, que possui mais de 20 anos de atuação no segmento de construção.

3

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Por fim, riscos relacionados à regularização legal do empreendimento e consequente obtenção

de “habite-se” são importantes, bem como riscos relacionados ao repasse financeiro desta

carteira de recebíveis junto à instituição financeira, diante do fluxo financeiro esperado da

operação, ainda que o mesmo conte com uma folga temporal de aproximadamente 6 meses

contados do término das obras.

Operação (certificados de recebíveis imobiliários)

A operação consiste em uma emissão de certificados de recebíveis imobiliários, pela Brazilian

Securities Companhia Securitizadora no valor total de R$ 45 milhões, com prazo de

vencimento de 609 dias. O CRI tem como lastro a emissão de CCIs representativas de crédito

imobiliário decorrentes de contrato de compra e venda de imóveis celebrado entre a Madrid

Empreendimentos Imobiliários Ltda. e adquirentes de unidades do empreendimento Green

Life.

A operação conta com estrutura de garantias que contempla o penhor de cotas da SPE,

Hipoteca do terreno, fundo de despesas e fundo de conclusão de obras, coobrigação da

originadora dos créditos imobiliários que não tiverem o repasse em até 30 dias antes do

vencimento do CRI, subordinação mínima de 42% através da 347ª série da 1ª de CRI Júnior

que será subscrito pela Madrid Empreendimentos Imobiliários, fiança da Nova Dimensão e

regime fiduciário e patrimônio em separado.

4

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Fundamentos da Nota

Para fins de avaliação do risco de crédito da operação ressaltamos, em resumo, os aspectos de

segurança e de garantias que fundamentam as notas classificatórias que lhe são atribuídas:

Contratos de compra e venda, lastro da operação, apresentam-se bem

pulverizados e com baixos índices de impontualidade, que representam 141%

do valor do CRI Sênior e 100% da emissão total;

É presente subordinação, através da emissão de série júnior que totaliza 42%

de todo valor captado, absorvendo o first loss;

A operação conta com a retenção de 120% do valor necessário para o Término

das Obras do empreendimento envolvido na operação, que são liberados

conforme cronograma físico-financeiro comprovado via mediação por empresa

especializada, conforme previsto no contrato de cessão de créditos imobiliários;

Elementos garantidores sólidos, como Fundo de conclusão de obra, hipoteca do

terreno em favor da securitizadora, subordinação e a instituição de regime

fiduciário e patrimônio em separado, que minimizam o risco da operação;

Característica e qualificação do empreendimento lastro ressaltadas pela

completa venda das unidades;

Créditos cedidos, decorrentes de contratos de Compra e Venda de Imóveis, cujo

pagamento ocorre em conta centralizadora sob gestão da securitizadora,

contando ainda com a coobrigação da cedente em caso de não ocorrência do

repasse em até 30 dias anteriores ao vencimento do CRI.

5

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Fatores em Observação

Além daqueles fatores, fundamentam a nota e permanecerão em observação atenta os

seguintes aspectos:

Capacidade da conclusão do empreendimento, ainda que apresente

85,9% das obras concluídas, remanescendo os riscos de construção, em

parte mitigados pela instituição do patrimônio afetação e pela terceirização da

construção através de contrato com empresa e pelo fundo de obras.

Manutenção do comportamento de pontualidade dos mutuários, cujos

contratos de compra e venda são os créditos imobiliários que servem de lastro

para a emissão de CCIs lastro da operação.

Repasse financeiro, que deverá ser realizado por instituição bancária e está

atrelado ao desempenho na obtenção de toda documentação necessária e

cumprimento dos cronogramas de obra, embora a operação conte com 6 meses

de folga temporal entre este evento e o prazo final da mesma.

Atividade de negócio fortemente atrelado aos riscos dos ciclos

econômicos, bem como a disponibilidade de renda e crédito na economia

interna, com impactos no mercado de atuação e atratividade das taxas de juros

para repasse.

Ainda que a empresa possua experiência de back-office e o know-how neste

setor, mitigando parcialmente os riscos legais e ambientais, sobretudo de

regularização e “habite-se”, estes permanecem como fatores de risco.

6

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Características da Operação

Estrutura Resumida da Operação

novadimensão

MADRID SPE

(Green Life)

3

CCIs

CRISêniores

Investidor

Brazilian Securities

Devedores(CCV)

Conta Centralizadora

4

2

1

1. Foram firmados contratos de compra e vendaentre a Madrid Empreendimentos Ltda (SPE) eos adquirentes das unidades habitacionais doempreendimentos Green Life.

2. A Madrid SPE, como titular dos créditosimobiliários emitirá CCIs com lastro nosrecebíveis imobiliários e os cederá para asecuritizadora.

3. A Brazilian Securities adquirirá as CCIs queserão lastros da emissão de uma série deCRIs.

4. Os CRIs sêniores serão subscritos porinvestidores e a Madrid SPE subscreverá osCRIs Juniores cuja subordinação mínima é de27,9%.

Garantias:• Regime Fiduciário e Patrimônio em Separado:

Regime Fiduciário sobre os créditos imobiliários,representados pelas CCIs, bem como contavinculada do Patrimônio Separado que permaneceráseparado e segregado do patrimônio daSecuritizadora.

• Fiança: Fiança do sócio da SPE, a Nova Dimensão,como coobrigada nas obrigações assumidas napresente emissão.

• Alienação Fiduciária de Cotas: AlienaçãoFiduciária de 100% das cotas da MadridEmpreendimentos Imobiliários Ltda.

• Fundo para Conclusão de Obra: retenção de120% dos valores necessários para finalização dasobras em andamento a serem liberados mediantemedição e avaliação por empresa especializada.

• Fundo de despesas: retenção de montantemínimo de R$128.500,00 (cento e vinte e oito mil equinhentos reais) para fazer frente à administraçãodo patrimônio em separado.

• Hipteca do Terreno: Hipoteca do terreno namatrícula mãe, cujo valor deve representar pelomenos 120% do saldo devedor do CRI Sênior pelocritério de venda forçada.

• Coobrigação da cedente: Coobrigação da cedenteno pagamento do saldo devedor do contrato quenão tiver o repasse até 30 dias antes do vencimentodo CRI.

• Subordinação: Subordinação Sênior mínima de27,9%

• Seguro: Contratação de seguro de riscos deengenharia e danos físicos ao imóvel onde se insereo empreendimento em favor da securitizadora.

Fonte: Br Partners / Elaboração: SR Rating

7

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

(1) Contrato de Compra e Venda: Foram celebrados contratos de compra e venda de

imóveis entre a MADRID Empreendimentos Imobiliários e diversos mutuários –

adquirentes de unidades habitacionais no empreendimento Green Life. Estes contratos

estabelecem a forma de pagamento, as parcelas, as obrigações do adquirente e as

obrigações da vendedora, o prazo de entrega e as garantias. Há ainda no contrato de

compra e venda uma cláusula que permite a Madrid Empreendimentos Imobiliários a

financiar o empreendimento através de captação junto ao mercado de capitais, bem

como a oferecer o terreno ou unidades do empreendimento em garantia às eventuais

operações de financiamento, estando o adquirente ciente de tal fato desde a assinatura

do contrato.

Em decorrência da possibilidade de financiamento da construção a Madrid

Empreendimentos se compromete a liberar os imóveis de quaisquer ônus em

decorrência destas operações na data da quitação pelo comprador para fins de registro

definitivo de compra e venda de imóvel.

(2) Emissão da CCI pela Madrid Empreendimentos Ltda. SPE e cessão de

direitos creditórios: como titular dos direitos creditórios imobiliários a Madrid

Empreendimentos Imobiliários Ltda., emitiu CCIs representativas destes créditos

imobiliários, às quais refletem as mesmas características de prazo de vencimento dos

direitos creditórios. Adicionalmente a Madrid Empreendimentos Imobiliários Ltda. SPE

garantirá o pagamento pontual destes créditos e se tornará coobrigada ao pagamento

da parcela que não obtiver o repasse financeiro de instituição bancária em até 30 dias

do vencimento das CCIs.

As CCIs foram cedidas à Brazilian Securities Companhia de Securitização para emissão

de CRIs.

8

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

(3) Termo de Securitização, Emissão e Colocação de CRI: como cessionária da

CCI, a Brazilian Securities emitiu CRIs da forma nominativa e escritural, sem garantia

flutuante ou coobrigação da emissora. Os CRIs são objeto de distribuição pública com

esforços restritos de colocação, sob regime de melhores esforços de colocação, com a

intermediação do Coordenador Líder, motivo pelo qual a colocação não é registrada

junto à CVM. O Termo de Securitização estabeleceu o regime fiduciário sobre os

créditos imobiliários.

Participantes e Intervenientes

Emissora do CRI: Brazilian Securities Companhia de Securitização;

Emissora da CCI: Madrid Empreendimentos Imobiliários Ltda.;

Coordenador Líder: BR Partners Banco de Investimentos S.A.

Coordenadores e estruturadores: BR Partneres Banco de Investimentos S.A.

e XP Investimentos CCTVM S.A.;

Originadora dos direitos creditórios: Madrid Empreendimentos Imobiliários

Ltda.;

Servicer da carteira: Habix

Agente fiduciário: Oliveira Trust DTVM S.A.

Agência de Rating: SR Rating;

Destinação dos recursos

Os recursos estão sendo direcionados para o término da construção do empreendimento

objeto.

Características da emissão

Espécie: Certificado de Recebíveis Imobiliários.

9

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Lastro: A série de CRI é lastreada por Cédulas de Crédito Imobiliário (“CCIs”)

representativas de crédito imobiliário decorrente da comercialização de

unidades habitacionais do empreendimento Green Life, do qual a emissora

das CCIs é titular.

Data de emissão: 20 de agosto de 2014.

Valor de emissão: O valor total da emissão, na data de emissão, foi de R$

45.000.000,00 (quarenta e cinco milhões de reais).

Saldo devedor: R$ 47.700.675,67 (quarenta e sete milhões, setecentos mil,

seiscentos e setenta e cinco reais e sessenta e sete centavos) – abril/15.

Quantidade de Títulos: 45 CRIs Sêniores.

Prazo de vencimento: o prazo do certificado é de 631 (seiscentos e trinta e um) dias

corridos a contar da data de emissão, vencendo-se, portanto em 20 de

abril de 2016.

Remuneração: os detentores dos CRIs Sêniores fazem jus a uma remuneração

equivalente à variação do IPCA/IBGE ao mês, acrescidos de spread de

8,5% (oito virgula cinco por cento) ao ano.

Juros moratórios: Na hipótese de atraso no pagamento de quaisquer parcelas dos

CRI, desde que se tenha verificado o adimplemento dos Créditos

Imobiliários, incidirão, sobre os valores em atraso, multa moratória de 2%

(dois por cento), juros de mora de 1% (um por cento) ao mês e

atualização monetária pelo mesmo índice dos CRI, conforme disposto no

Termo de Securitização do CRI, desde a data da mora até a data do efetivo

pagamento, calculado pro rata die, se necessário.

Vencimento antecipado: O vencimento antecipado do CRI, e, assim, dos Créditos

Imobiliários, representados pela CCI, que poderá ser declarado pela Emissora na

ocorrência das hipóteses previstas no Termo de Securitização de Recebíveis Imobiliários.

10

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Garantias Adicionais

A operação conta com 9 tipos de garantias, (a) Alienação Fiduciária de Cotas da Nova

Dimensão na SPE (b) Fundo de Despesas (c) Fundo de Conclusão de Obras (d) Hipoteca do

terreno (e) Coobrigação da Originadora dos recebíveis imobiliários, (f) Fiança, (g)

subordinação, (h) Regime Fiduciário e consequente constituição do Patrimônio Separado (i)

Seguro de engenharia.

(a) Alienação Fiduciária de Cotas

A operação conta, em sua estrutura de garantias, com a alienação fiduciária de 100%

das cotas da SPE originadora dos recebíveis imobiliários (Madrid Empreendimentos

Imobiliários Ltda.).

(b) Fundo de despesas

Para fazer frente às despesas do patrimônio em separado, em caso de inadimplência

das obrigações assumidas, a operação possui um fundo de despesas no montante de

R$ 255.239,25 (abril/15), este valor foi descontado do valor da emissão.

O Fundo de despesas também poderá ser utilizado em caso de verificada a ocorrência

de descasamento de taxas, uma vez que os créditos imobiliários serão atualizados em

ICC-SSA e IGP-M/FGV no momento pré-chave e pós-chaves e que os CRI serão

atualizados pelo IPCA/IBGE.

(c) Fundo para conclusão da obra

Parte dos recursos captados com a emissão do CRI foi destinada a compor um fundo

para a conclusão das obras, sendo o equivalente a 120% dos valores necessários

para finalização da obra que foram retidos e estão sendo liberados mediante medição

11

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

da obra e avaliação por empresa especializada. Em abril de 2015, o saldo deste fundo

era de R$ 21.629.541,70.

(d) Hipoteca do Terreno

Foi constituída, na matrícula mãe do terreno onde é desenvolvido o empreendimento

que dá origem aos recebíveis, hipoteca, em primeiro, único e especial grau em favor

da securitizadora. Esta garantia perdurará até o cumprimento de todas as obrigações.

(e) Coobrigação da Madrid Empreendimentos Ltda

Adicionalmente, o sistema de garantia conta com coobrigação da cedente, originadora

dos recebíveis imobiliários, no pagamento do saldo devedor do contrato que não tiver

repasse até 30 dias antes do vencimento do CRI.

(f) Fiança

A operação conta com Fiança, no contrato de cessão, da Nova Dimensão Gestão e

Desenvolvimento Imobiliário, controladora da originadora dos recebíveis, com

renúncia expressa a benefícios de ordem e a outros benefícios previstos na legislação.

(g) Subordinação

A emissão conta com classe de CRI júnior que foi subscrito pela originadora dos

recebíveis imobiliários, montando uma subordinação de 27,9% para o CRI Sênior.

(h) Regime Fiduciário e Administração do Patrimônio Separado

A Brazilian Securities institui Regime Fiduciário sobre os Créditos Imobiliários,

representados pela CCI, sobre as garantias e sobre a Conta Centralizadora, constituindo

os créditos imobiliários lastro para a emissão dos CRI. Esses recursos permanecerão

separados e segregados do patrimônio comum da Securitizadora, até que o resgate dos

12

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

CRI. Os Créditos Imobiliários e garantias estão isentos de qualquer ação ou execução

pelos credores da Brazilian Securities, por mais privilegiados que sejam.

(i) Seguro

A Cedente se obrigou a transferir para a Securitizadora seguro de riscos de

engenharia e danos físicos ao Imóvel onde se insere o Empreendimento. Caso seja

necessário, por questões de ordem operacional, que a Cedente permaneça na

qualidade de beneficiária de quaisquer apólices do Seguro contratado para os

Imóveis, ficou ajustada no Contrato de Cessão de Créditos a obrigação da Cedente

e/ou da Fiadora de arcar totalmente ou complementar o valor necessário à integral

liquidação dos Créditos Imobiliários e das obrigações do Patrimônio Separado em

caso de ocorrência de sinistro envolvendo o Empreendimento, que impossibilite a

continuidade das obras e/ou de qualquer modo prejudique o recebimento tempestivo

dos Créditos Imobiliários e/ou impacte negativamente a Emissão se:

a) o valor da indenização securitária recebido pela Cessionária, na qualidade de

beneficiária das apólices, não for suficiente à liquidação de todas as Obrigações

do Patrimônio Separado; e/ou

b) se a companhia seguradora negar-se ou retardar, por qualquer motivo, o

pagamento da indenização por prazo superior a 30 (trinta) dias a contar da

comunicação do sinistro.

Em setembro de 2014, a cedente transferiu para a Securitizadora o seguro de riscos de

engenharia junto à Liberty Seguros, cujo limite máximo de garantia é de R$ 52,6 milhões, com

cobertura para as obras civis, despesas extraordinárias, desentulho, erro de projeto,

responsabilidade civil, equipamentos, entre outros. A vigência desta apólice é até outubro de

2015.

13

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Empreendimento Lastro – Green Life Imbuí

O empreendimento é um edifício residencial situado em Salvador – BA. A propriedade é

exercida pela SPE Madrid Empreendimentos Imobiliários Ltda. que é controlada por quatro

empresas, sendo que três são caracterizadas como sócios capitalistas e uma, a Nova Dimensão

como a sócia operacional.

Green Life Imbuí – Estrutura Societária

Nova Dimensão LAPIBRIC PlusBRIC Maceió

Madrid Empreendimentos Imobiliários Ltda.

30% 23% 20% 27%

Fonte: Green Life Imbuí / Elaboração: SR Rating

O empreendimento foi lançado em 2011 e é composto por 326 unidades distribuídas em duas

torres de 20 pavimentos, cada qual com 8 apartamentos. O edifício contará com acabamentos

de alto-padrão, com apartamento de 2 a 3 dormitórios e estrutura de lazer tradicional, além de

um pequeno mall com 6 lojas.

O empreendimento possui características de imóvel direcionado para clientes como perfil de

renda média. Atualmente, o empreendimento encontra-se com 99,7% das unidades vendidas,

com área média por unidade de 71 m² e o preço médio por m² é de R$ 4,2 mil, com unidades

que variam entre R$ 250 mil a R$ 409 mil, tendo um VGV estimado de R$ 105 milhões.

Em termos de localização, o empreendimento situa-se no bairro Imbuí, em cujo os

investimentos de infraestrutura viária estão em curso. Encontra-se na principal via do bairro,

14

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

que dá acesso à orla, onde obras de duplicação estão sendo feitas, com uma tendência

significativa de desenvolvimento imobiliário.

A previsão de conclusão das construções é para julho de 2015, sendo que em abril de 2015

85,96% das obras já foram realizadas, segundo a medição de obra da empresa Titânio

Engenharia de Avaliações Ltda.. Destaca-se que o cronograma de obras apresenta um

significativo atraso de 4,85% entre o percentual de obras previstos e o percentual realizado. O

orçamento total para a construção do empreendimento era de R$ 61,3 milhões, e atualmente

para o término das obras, o custo a incorrer é de R$ 8,6 milhões. As obras deste

empreendimento estão sendo realizadas pela construtora Chroma Construções Ltda., que

possui mais de 20 anos de experiência em incorporação e construção.

No contrato firmado entre a Chroma, como prestadora de serviços e a Madrid

Empreendimentos como contratante, fica estabelecido as responsabilidades da Chroma, que

além de administrar, executar e fiscalizar a execução da construção, também é responsável

pela cotação de materiais necessários para a conclusão da obra. Pelos serviços prestados a

Chroma terá uma remuneração de 12% sobre o valor dos custos da obra. É de

responsabilidade da Chroma a entrega do empreendimento no prazo estabelecido, sendo causa

de rescisão do contrato o atraso em mais de 90 dias não justificado.

O empreendimento possui seguro de engenharia, junto à Liberty Seguros, cujo limite máximo

de garantia é de R$ 52,6 milhões, com cobertura para as obras civis, despesas extraordinárias,

desentulho, erro de projeto, responsabilidade civil, equipamentos, entre outros. A vigência

desta apólice é até outubro de 2015.

No que se refere ao licenciamento de obras, destacamos que a empresa possui o Alvará para

execução de obras e edificação, válido até agosto de 2015, emitido pelo órgão fiscalizador da

15

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

prefeitura de Salvador, autorizando a execução do projeto arquitetônico de incorporação do

empreendimento.

Análise de Recebíveis

A carteira de Direitos Creditórios lastro da emissão deste CRI conta com contratos de compra e

venda de unidades edifício residencial Green Life Imbuí.

Atualmente, a carteira cedida conta com 290 contratos e 278 devedores, sendo 284 contratos

de compra e venda de apartamentos e 6 contratos de compra e venda das lojas do mall do

empreendimento. Os contratos cedidos montam um fluxo nominal de R$ 70,7 milhões, sendo

de 13,3 mil até o repasse e R$ 70,7 milhões no repasse. Este fluxo trazido a valor presente,

com uma taxa de desconto de 12% ao ano, representa R$ 68,8 milhões.

O fluxo de recebíveis oriundos dos créditos imobiliários representam o comportamento dos

respectivos contratos de compra e venda. Ao todo são 278 mutuários, no qual

majoritariamente são pessoas físicas. Duas pessoas jurídicas distintas são responsáveis pela

compra das 6 lojas do mall do empreendimento.

No que tange à concentração de mutuários, a carteira de recebíveis possui grande

pulverização, no cálculo dos ativos vincendos em data anterior à liquidação da CRI. Destaca-

se, no entanto, que há 3 eventos de concentração maior a 1%, que representam 6,7% da

carteira. Entre 0,9% e 0,5% são 3 ocorrências, representando 2,0% da carteira. Acumulando

das 10 maiores concentrações, a sua representatividade passa a ser de 10,4% da carteira.

Ressalta-se que 91,4% da carteira, é representativo de mutuários cuja concentração é igual ou

inferior a 0,4%.

16

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Destaca-se também que o valor médio dos contratos de compra e venda de apartamentos

cedidos à operação é de R$ 233,2 mil, e o valor médio por mutuário é de R$ 240 mil. O valor

médio dos contratos das lojas é de R$ 648,7 mil e por mutuário é de R$ 1,9 milhão.

No que se refere ao LTV, ou seja, o saldo devedor a valor presente frente ao valor efetivo de

compra dos lotes, 80% da carteira possui LTV entre 60 e 80%.

Green Life Imbuí – LTV (data base: maio/14)

Faixa do LTV Contratos %

<40% 21 7%

40%-60% 33 11%

60%-80% 239 80%

80%-100% 5 2%

298

Fonte: Green Life Imbuí / Elaboração: SR Rating

O histórico de pontualidade da carteira cedida de novembro a abril de 2015, apresentou 88,1%

dos valores das parcelas recebidas foram pagas antecipadamente ou pontualmente, 3,3% das

parcelas apresentam atraso e 2,5% do volume vencido encontra-se com pagamentos em

aberto a mais de 90 dias. Em fevereiro de 2015 houve recompra de R$ 966,5 mil por parte da

originadora que foram repassados para amortização extraordinária do CRI em março/15.

Green Life Imbuí | Histórico

Histórico de pagamentos *nov/14 dez/14 jan/15 **fev/15 mar/15 abr/15

Antecipado 38.300,00 82.434,20 170.500,00 143.000,00 215.000,00 365.517,65

Pontual 15.251,13 37.530,51 16.071,52 28.287,53 35.853,39 6.308,46

Recebimento de inadimplência - - 24.317,11 - 17.763,30 -

Atraso no mês 18.911,64 18.962,71 18.986,09 18.999,29 6.937,36 -

Inadimplência 404.727,64 158.755,46 155.531,29 19.571,54 8.967,77 31.223,89

Até 30 dias em aberto 7.000,37

Até 60 dias em aberto

Até 90 dias em aberto 379.498,59

Superior a 90 dias em aberto 25.229,05 158.755,46 155.531,29 19.571,54 1.967,40 31.223,89

* alteração do controle da carteira / ** recompra de R$ 966,5 mil por parte da originadora que foram repassados para amortização extraordinária do CRI

17

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Histórico de pagamentos - Nov /14 - Abr/15 Colunas3

Antecipado 82,8%

Pontual 11,4%

Atraso 3,3%

Inadimplência 2,5%

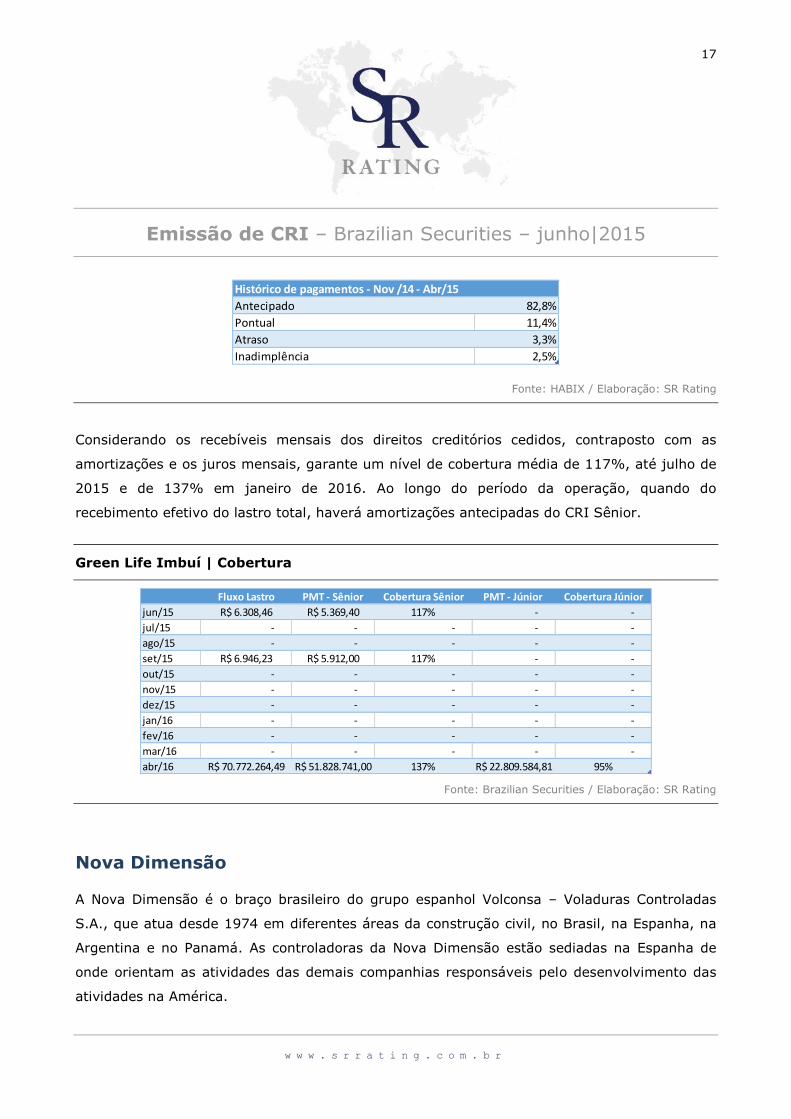

Fonte: HABIX / Elaboração: SR Rating

Considerando os recebíveis mensais dos direitos creditórios cedidos, contraposto com as

amortizações e os juros mensais, garante um nível de cobertura média de 117%, até julho de

2015 e de 137% em janeiro de 2016. Ao longo do período da operação, quando do

recebimento efetivo do lastro total, haverá amortizações antecipadas do CRI Sênior.

Green Life Imbuí | Cobertura

Colunas1 Fluxo Lastro PMT - Sênior Cobertura Sênior PMT - Júnior Cobertura Júnior

jun/15 R$ 6.308,46 R$ 5.369,40 117% - -

jul/15 - - - - -

ago/15 - - - - -

set/15 R$ 6.946,23 R$ 5.912,00 117% - -

out/15 - - - - -

nov/15 - - - - -

dez/15 - - - - -

jan/16 - - - - -

fev/16 - - - - -

mar/16 - - - - -

abr/16 R$ 70.772.264,49 R$ 51.828.741,00 137% R$ 22.809.584,81 95%

Fonte: Brazilian Securities / Elaboração: SR Rating

Nova Dimensão

A Nova Dimensão é o braço brasileiro do grupo espanhol Volconsa – Voladuras Controladas

S.A., que atua desde 1974 em diferentes áreas da construção civil, no Brasil, na Espanha, na

Argentina e no Panamá. As controladoras da Nova Dimensão estão sediadas na Espanha de

onde orientam as atividades das demais companhias responsáveis pelo desenvolvimento das

atividades na América.

18

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Desde 2008 no Brasil, as atividades da companhia apenas tomaram corpo nos últimos anos.

Todos os desenvolvimentos imobiliários se dão através da criação de SPEs com prazos

determinados, com exclusividade para a incorporação e construção de apenas um

empreendimento.

Desta forma, a estrutura no Brasil é dedicada apenas para a prospecção de oportunidades,

suporte no desenvolvimento de projetos, acompanhamento de obras e gestão financeira. A

estrutura operacional é bastante enxuta, contando com sistema de ERP e back-office próprio,

reportando-se diretamente aos controladores e sócios capitalistas, quando presentes nas

SPE’s.

O foco de atuação é no Nordeste do país, mais especificamente em Salvador, tendo a empresa

concluído 3 empreendimentos e administrando outros 2 em fase de conclusão, incluindo o

empreendimento alvo da presente operação.

A política da companhia é de atuar como controladora das SPE’s, sempre contando com algum

parceiro. Atualmente, os esforços têm se concentrado em realizar sociedade junto a sócios

capitalistas, notadamente Fundos de Investimentos Imobiliários, locais e estrangeiros, sendo

sua participação no capital diluída, porém o controle e a gestão operacional permanecem com

a Nova Dimensão. Assim, para a construção, a empresa gerencia a subcontratação de

importantes construtoras locais.

No que se refere à política de venda, tem-se as práticas usuais de mercado aplicadas, com

foco na liberação de crédito cujas parcelas equivalem a no máximo 30% da renda

comprovada, além de verificações de restrições cadastrais. Não obstante, o fluxo de

pagamento é direcionado de forma a buscar entrada equivalente a 5% do valor do imóvel e

acrescido de algumas parcelas iniciais entre 1% a 2% do valor do imóvel, levando a uma

expectativa de LTV até às chaves de em média 70%, assim atendendo os principais quesitos

19

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

exigidos pelo repasse.

Internacionalmente, o Grupo já lançou mais de 4.400 imóveis, que compreende de imóveis

residenciais de alto padrão até plantas industriais, perfazendo mais de 531 mil m2 de área

construída.

Em 2014 e no primeiro trimestre de 2015, a companhia não realizou novos lançamentos de

empreendimentos. Quanto a vendas e distratos, entre 2014 e o primeiro trimestre de 2015,

com os empreendimentos atualmente sob gestão, a empresa realizou a venda de 54 unidades,

enquanto ocorreu o distrato de 21 unidades.

Quanto ao desempenho financeiro, em 2014 a empresa obteve uma receita líquida de R$ 36,6

milhões, apresentando uma redução de 25% com relação ao volume de 2013. Devido a

permanência da fase de obras dos empreendimentos sob gestão da empresa, a companhia

apresentou uma geração de caixa negativa e prejuízo contábil.

Nova Dimensão – informações financeiras

Nova Dimensão - R$ Milhares 2011 2012 2013 2014

receita líquida 59.534 36.483 48.367 36.575

ebit 4.473 3.938 2.184 -17.621

lucro líquido 1.019 1.093 -7.149 -19.954

cobertura de juros soft 2,1 9,2 0,8 N/A

exposição de dívida soft 9,7 6,7 14,9 N/A

dívida total 51.040 40.898 35.535 47.906

patrimônio líquido e partic. minoritárias 17.592 25.627 17.181 14.217

nível de endividamento 74,4% 61,5% 67,4% 77,1%

caixa 7.477 14.709 2.907 4.246 Fonte: Nova Dimensão / Elaboração: SR Rating

20

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Setor de Atuação

Em 2014, a atividade de construção civil obteve um considerável desaquecimento, retraindo

5,1% em relação a atividade de 2013. O índice nacional de preços da construção civil (INCC),

em 2014 obteve uma alta acumulada de 6,95%, enquanto em Salvador o ICC-SSA, índice de

custo da construção civil da cidade, teve uma alta acumulada de 6,02%. No mesmo período, o

CUB/m² Bahia acumulou alta de 4,85%, enquanto a média do Brasil que foi de 6,02%.

Em 2014, o cenário de desaceleração da economia brasileira gerou um forte desaquecimento

do mercado imobiliário. Desde 2012 o volume de lançamentos no estado da Bahia e na cidade

de Salvador apresentou uma considerável redução. O volume de lançamento na Bahia

apresentou um crescimento de 32%, no entanto o volume lançado permaneceu abaixo de 5

mil unidades. No mesmo período o volume de vendas do estado apresentou uma redução de

3% quando comparado a 2013. Salvador também apresenta queda do volume de lançamento

e vendas desde 2012, ainda que segundo o Sindicato da Indústria da Construção do Estado da

Bahia (SINDUSCON – BA), o volume de vendas em 2014 tenha apresentado aumento de 30%,

quando comparado ao ano anterior.

21

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

Informações adicionais sobre a análise

Fontes de informações relevantes: Carteira de direitos creditórios envolvidos na operação;

relatórios organizacional, operacional e financeiro da Nova Dimensão.

Metodologia utilizada: metodologia análise de risco de CRI e corporativo.

Nota comunicada à entidade avaliada: sim | apelação e posterior alteração de nota: não

Outros serviços prestados à entidade avaliada nos últimos 12 meses: sim.

Potencias conflitos de interesse: não foram identificados.

Contatos: Sheila Sirota von O. Gaul (Diretora Executiva) - [email protected]

Comitê executivo de classificação: Paulo Rabello de Castro ▪ Robson Makoto Sato ▪ Raissa Adriano

Oliveira

Analista responsável pela elaboração do relatório: Raissa A. Oliveira - [email protected]

Responsável pela atribuição da nota: Comitê Executivo de Classificação de Riscos da SR RATING

22

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

perfil da SR Rating

Em 1993, a SR Rating iniciou suas operações no Brasil, tornando-se, portanto, a primeira

agência de classificação de risco do País. A decisão de introduzir tais serviços no mercado

brasileiro coincidiu com o fim de um longo período inflacionário, viabilizando-se assim, o

principal ingrediente para a análise de riscos, que é previsibilidade. O principal objetivo da SR

Rating é propiciar aos investidores brasileiros informações precisas e imparciais sobre a

capacidade de pagamento ou sobre a confiabilidade da gestão de empresas. A SR Rating avalia

a qualidade de crédito de títulos de dívida emitidos por sociedades em geral, companhias de

serviços públicos, bancos, seguradoras, sociedades de administração de recursos (asset

managers), bem como os emitidos pelo País (Risco Soberano), por Estados e por Municípios.

Essas avaliações são expressas através de notas (credit ratings) que constituem probabilidades

de default observadas ao longo de várias décadas de existência de análise de risco nos Estados

Unidos.

A escala de notas utilizada pela SR Rating segue os padrões internacionais, ou seja, reflete a

probabilidade de inadimplemento quanto à pontualidade de pagamentos de principal ou juros

de uma obrigação ou de um conjunto de obrigações. A ideia de se adotar na SR Rating uma

escala internacional acompanha a tendência gradual à globalização do nosso mercado

financeiro, exigindo uma avaliação de risco de emissores, em moeda do nosso País, que tenha

como parâmetro de aferição de risco toda a possível comparação com um padrão

internacional, cujos benchmarks sejam emissores localizados em países financeiramente

maduros. Esta é a nossa Nota de Longo prazo, em moeda local, que é conhecida como Global

Local Currency (GLC), por sua comparabilidade internacional.

As escalas “BR”, assim como as escalas “AR” utilizadas na Argentina e “MX” no México, têm

em comum o fato de terem seu uso restrito apenas aos países a que se referem e não

poderem ser comparadas entre si. Estas características decorrem do fato que as escalas locais

se aplicarem exclusivamente a comparações entre empresas e papéis do mesmo país,

guardando relação apenas com situações de risco relativo e local.

23

Emissão de CRI – Brazilian Securities – junho|2015

w w w . s r r a t i n g . c o m . b r

contatos

Sheila Sirota von O. Gaul (Diretora Executiva) - [email protected]

comitê executivo de classificação

Paulo Rabello de Castro ▪ Robson Makoto Sato ▪ Raissa Adriano Oliveira

conselho técnico consultivo

Carlos Alberto Protásio ▪ Claudio Roberto Contador ▪ Diogo de Figueiredo M. Neto ▪ Fernando A.

Albino de Oliveira ▪ Fernando Henrique da Fonseca ▪ Hamilton Dias de Souza ▪ Ives Gandra da

Silva Martins ▪ Nelson Eizirik ▪ Ney Roberto Ottoni de Brito ▪ Paulo Oscar França ▪ Rubens

Branco da Silva ▪ Walder Tavares de Góes ▪ Walter Ness Júnior ▪ Uwe Bott

diretoria

Paulo Rabello de Castro (Diretor Presidente) ▪ Sheila Sirota von O. Gaul (Diretora Executiva) ▪

Robson Makoto Sato (Diretor Superintendente) ▪ Diogo de Figueiredo M. Neto (Diretor Jurídico)