Embed Size (px)

Citation preview

CENÁRIO E PERSPECTIVAS PARA A ECONOMIA EM 2017 E 2018:

BRASIL E PERNAMBUCO

Recife, 25 de setembro de 2017

Roteiro

1. Ambiente econômico mundial

2. Ambiente econômico nacional

3. Ambiente econômico estadual

4. Perspectivas Econômicas: 2017 e 2018

1. AMBIENTE ECONÔMICO MUNDIAL

Mundo 2017-2018: fatos relevantes

1. China continua seu lento processo de desaceleração docrescimento, mas apresentando taxas acima da média daeconomia mundial e dos emergentes;

2. Economia americana apresenta crescimento moderadoconforme padrões históricos com desemprego, inflação ejuros baixos. Desastres naturais afetaram algumas economiaslocais, especialmente infraestrutura, habitação e petróleo.Governo Trump continua envolvido em polêmicas raciais,imigratórias, ambientais, orçamentárias e tributárias comdiretrizes hesitantes no plano externo;

Mundo 2017-2018: fatos relevantes

3. As economias da Zona do Euro estão se recuperando, mas ocarro-chefe segue sendo a Alemanha;

4. Preços das commodities reduzem a queda mas situam-se emníveis baixos;

5. Apreensão dos agentes econômicos com o desenrolar dosjogos de guerra entre a Coréia do Norte e os Estados Unidose seus aliados no cenário geopolítico asiático;

6. Alta liquidez com crédito barato e agentes alavancadospodem gerar nova bolha especulativa na Europa;

Mundo e Regiões Selecionadas: variação real do PIB, em % - 2008 a 2018¹

Fonte: World Economic Outlook/IMF, Julho de 2017. Elaboração CEPLAN.Nota: Os dados são efetivos de 2008 a 2016, para os demais anos, os dados foram estimados pela equipe do IMF.

Crescimento diferenciado da economia mundial

3,0

-0,1

5,44,2

3,5 3,43,5 3,4 3,1 3,5 3,6

0,4

-4,5

2,11,5

-0,9-0,3

1,2 2,0

1,7

1,91,7

9,69,2

10,69,5

7,9 7,87,3 6,9 6,7 6,7 6,4

-0,3

-2,8

2,51,6

2,2

1,72,4 2,6

1,6

2,1 2,1

-6

-4

-2

0

2

4

6

8

10

12

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Mundo Zona do Euro China EUA

Mundo: índices de preços de commodities selecionadas - 2008 a 2018¹(base: média de 2005 = 100)

Fonte: International Financial Statistics/International Monetary Fund(IMF). Elaboração CEPLAN.(1) Dados de 2017 e 2018 são estimativas da equipe do IMF.

Preço das commodities arrefecem a queda,

mas continuam em níveis baixos

50

100

150

200

250

300

350

400

450

500

550

600

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Total (All commodities)

Soja (Soybeans ChicagoU.S. - future contracts)

Petróleo (Crude oil - simpleaverage DB, WTI and DF)

Açúcar (Free market -future positions)

Minério de ferro (Chinaimport Iron Ore Fines)

2. AMBIENTE ECONÔMICO NACIONAL

Brasil 2017: fatos relevantes

1. Não fossem as questões políticas, criminais e institucionais a economia estariamelhor. Saiu tecnicamente da recessão, mas a recuperação é ainda tímida eapresenta fragilidades;

2. Inflação em baixa e juros nominais cadentes estimulam a recuperação doconsumo das famílias que voltou a crescer no segundo trimestre de 2017, alémde reduzir os encargos sobre a dívida pública. Taxa de juros real continua alta;

3. As incertezas políticas travam sobremodo o investimento privado enquanto osproblemas fiscais reduzem substancialmente o investimento público. Acapacidade de crescimento da economia fica comprometida com uma baixataxa de investimento;

Brasil 2017: fatos relevantes

4. Baixa volatilidade do câmbio evita repasse inflacionário e ajuda a balançacomercial cujo saldo crescente (US$ 54 bi em 2017) tem contribuído parareduzir o déficit em transações correntes com o resto do mundo (-US$ 24 bi em2017). A entrada de recursos para investimento diretamente produtivoprevisto para o fim deste ano é de US$ 75 bilhões;

5. Questão fiscal não está equacionada ainda. A relação divida bruta-PIB écrescente e em junho já equivalia a 73,8% do PIB. Tal trajetória é insustentávelpois tende a aumentar o premio do risco Brasil e cria maior rigidez para umaqueda mais rápida dos juros;

6. Reforma da Previdência continua incerta, mas é crítica para sinalizar maiorcontrole das contas públicas. Discussões sobre Reforma Tributária são aindamuito incipientes, mas tema é relevante pois se aprovada vai melhorar ofuncionamento do sistema tributário e a competitividade da economia.

0,5

-1,3

0,2 0,3

-1,2

-2,3

-1,4

-0,9 -1,0

-0,4 -0,6 -0,5

1,0

0,2

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

Brasil: variação real do PIB, em % - 1° trimestre/2014 ao 2° trimestre/2017 (base: trimestre imediatamente anterior)

Fonte: Contas Nacionais Trimestrais/IBGE. Elaboração CEPLAN.

País sai tecnicamente da recessão após oito trimestres

consecutivos de retração da atividade econômica(base de comparação é o trimestre anterior)

Brasil: variação real do PIB, em % - 1° trimestre/2014 ao 2° trimestre/2017 (base: mesmo período no ano anterior)

Fonte: Contas Nacionais Trimestrais/IBGE. Elaboração CEPLAN.

3,5

-0,4 -0,6 -0,3

-1,8 -3,0

-4,5 -5,8 -5,4

-3,6 -2,9 -2,5

-0,4

0,3

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

Após 12 trimestres de queda, o PIB apresenta discreto

crescimento quando comparado com o mesmo trimestre

do ano anterior.

Brasil: variação real do PIB, por componentes da oferta e demanda, em % - Ano de 2016 e 1° Semestre de 2017(base: mesmo período no ano anterior)

Fonte: Contas Nacionais Trimestrais/IBGE. Elaboração CEPLAN.

ComponentesAno de

2016

1°

semestre

de 2017

Agropecuária -6,6 15,0

Indústria -3,8 -1,6

Serviços -2,7 -1,0

Imposto -6,4 -0,3

PIB -3,6 -0,04

Consumo das Famílias -4,2 -0,6

Consumo do Governo -0,6 -1,9

Investimento -10,2 -5,1

Exportação 1,9 2,2

Importação -10,3 2,9

Pelo lado da oferta, agropecuária cresce e outros setores

reduzem queda. Pelo lado da demanda, queda do investimento

é o destaque e consumo continua com variação negativa.

Brasil: taxa de investimento acumulado em 12 meses, em % do PIB1° trimestre/2014 ao 2° trimestre/2017

Fonte: Contas Nacionais Trimestrais/IBGE. Elaboração Ceplan.

Taxa de investimento em queda livre

comprometendo expansão da economia

20,920,6

20,219,9

19,519,1

18,718,1

17,517,1

16,716,4

16,115,8

15,0

16,0

17,0

18,0

19,0

20,0

21,0

22,0

Fonte: Sistema Nacional de Preços ao Consumidor/IBGE. Elaboração Ceplan.

Brasil: inflação (IPCA) acumulada em 12 meses, em % - janeiro/2016 a agosto/2017

10,7110,36

9,39 9,28 9,328,84 8,74 8,97

8,487,87

6,996,29

5,354,76 4,57

4,083,60

3,00 2,71 2,46

0

2

4

6

8

10

12

IPCA Limite inferior Meta Limite superior

Inflação em declínio por conta da queda na

demanda agregada. BC ancorou expectativas.

Brasil: taxas de juros Selic nominal (meta Copom) e real, em % a.a. dezembro/2013 a setembro/2017

Fonte: Banco Central do Brasil e IBGE. Elaboração Ceplan.

Juros nominais cadentes, mas juros reais continuam

altos e crescentes desde 2016

0

2

4

6

8

10

12

14

16

DEZ

/13

JAN

/14

FEV

/14

MA

R/1

4A

BR

/14

MA

I/14

JUN

/14

JUL/

14

AG

O/1

4SE

T/14

OU

T/14

NO

V/1

4D

EZ/1

4JA

N/1

5FE

V/1

5M

AR

/15

AB

R/1

5M

AI/

15JU

N/1

5JU

L/1

5A

GO

/15

SET/

15O

UT/

15N

OV

/15

DEZ

/15

JAN

/16

FEV

/16

MA

R/1

6A

BR

/16

MA

I/16

JUN

/16

JUL/

16

AG

O/1

6SE

T/16

OU

T/16

NO

V/1

6D

EZ/1

6JA

N/1

7FE

V/1

7M

AR

/17

AB

R/1

7M

AI/

17JU

N/1

7JU

L/1

7A

GO

/17

SET/

17

Selic nominal (meta Copom) % a.a. IPCA acumulado em 12 meses (%) Selic real (% a.a.)

1,51

-0,54

-1,74

-2,33-2,66

-4

-3

-2

-1

0

1

2

JAN

/14

FEV

/14

MA

R/1

4A

BR

/14

MA

I/1

4JU

N/1

4JU

L/1

4A

GO

/14

SET/

14

OU

T/1

4N

OV

/14

DEZ

/14

JAN

/15

FEV

/15

MA

R/1

5A

BR

/15

MA

I/1

5JU

N/1

5JU

L/1

5A

GO

/15

SET/

15

OU

T/1

5N

OV

/15

DEZ

/15

JAN

/16

FEV

/16

MA

R/1

6A

BR

/16

MA

I/1

6JU

N/1

6JU

L/1

6A

GO

/16

SET/

16

OU

T/1

6N

OV

/16

DEZ

/16

JAN

/17

FEV

/17

MA

R/1

7A

BR

/17

MA

I/1

7JU

N/1

7JU

L/1

7

Situação fiscal é muito grave. Mesmo revistas, as metas

são desafiadoras.

Brasil: Resultado Primário do Setor Público acumulado em 12 meses, em % do PIB - janeiro/2014 a julho/2017

Fonte: Banco Central do Brasil. Elaboração CEPLAN.

META 2018R$ -159 bilhões do Gov. Central

Brasil: taxa de desocupação das pessoas de 14 anos ou mais (trimestre móvel), em % - julho/2016 a julho/2017

Fonte: PNAD-Contínua/IBGE. Elaboração Ceplan Multi. Nota: O mês de referência é o limite superior do trimestre.

Pessoas OcupadasJUL/16: 90,5 milhõesJUL/17: 90,7 milhões

↑ 200 mil a mais

Pessoas DesocupadasJUL/16: 11,8 milhõesJUL/17: 13,3 milhões↑ 1,5 milhão a mais

Força de Trabalho (PEA)JUL/16: 102,3 milhõesJUL/17: 104,0 milhões↑ 1,7 milhão a mais

Conta-própria JAN/17: 22,2 milhõesJUL/17: 22,6 milhões

↑ 400 mil a mais

11,611,8 11,8 11,8 11,9 12,0

12,6

13,2

13,7 13,6

13,3

13,012,8

11,0

11,5

12,0

12,5

13,0

13,5

14,0

Desemprego em queda, com ajuste pela

informalidade

SubsetorJan/16-

Ago/16Ago/17

Jan/17-

Ago/17

Agropecuária 83.927 -12.412 115.364

Indústria Extrativa -5.603 -135 -1.797

Indústria de Transformação -144.986 12.873 54.758

Têxtil -4.881 2.577 24.255

Química 4.623 739 19.243

Borracha, Fumo, Couros 753 -3.212 9.535

Calçados 19.648 422 12.909

Alimentos e Bebidas -20.821 6.523 1.308

SIUP -5.597 -434 -53

Construção -161.655 1.017 -30.330

Comércio -260.230 10.721 -99.270

Serviços -144.206 23.299 105.822

Administração Pública 18.967 528 18.924

Total -619.383 35.457 163.417

Brasil: saldo da movimentação do emprego formalJaneiro-Agosto/2016, Agosto/2017 e Janeiro-Agosto/2017

Fonte: Caged/MTE.(*) Saldo ajustado, considerando as informações fora do prazo de janeiro/2014 a julho/2017.

Saldo da geração de empregos formais se reverte. Agropecuária, serviços e indústria puxam para cima e comércio e construção para baixo.

Brasil: variação real da massa de rendimentos do trabalho (média móvel trimestral), em % - julho/2016 a julho/2017 (base: mesmo período no ano anterior)

Fonte: PNAD-Contínua/IBGE. Elaboração Ceplan Multi.Notas: (1) massa de rendimentos recebida em todos os trabalhos pelas pessoas de 14 anos ou mais ocupadas e com rendimento de trabalho. (2) o mês de referência é o limite superior do trimestre e os valores são corrigidos pelo IPCA do mês intermediário.

-4,0

-3,0-3,8

-3,2

-2,0

-0,4 -0,3

0,7 0,71,1 0,9

2,33,1

-5

-4

-3

-2

-1

0

1

2

3

4

Aumento real da massa de rendimentos do

trabalho estimula consumo das famílias.

3. AMBIENTE ECONÔMICO LOCAL

Pernambuco 2017: fatos relevantes

1. O desempenho da economia de Pernambuco foi melhor que a doBrasil até 2015, refletindo o bloco de investimentos de R$ 104 bi queaportou ao Estado entre 2007 e 2014;

2. Em 2016, refletindo a convergência da recessão nacional com adesmobilização de mão de obra em SUAPE e os efeitos da operaçãoLava Jato, a economia do Estado teve pior desempenho do que anacional.

Pernambuco 2017: fatos relevantes

3. No primeiro semestre de 2017 em comparação com o mesmo períododo ano anterior, os dados oficiais de Pernambuco indicam:3.1. Ano de inverno normal ajudou muito a agropecuária.3.2. A Indústria da construção civil continua em declínio, mas a detransformação e a de utilidade pública cresceram;3.3 Os serviços puxados pelos comércio, intermediação financeira eseguros e as atividades imobiliárias e de aluguéis também cresceram.

4. Os investimentos caíram como resultado da crise fiscal, da escassez decrédito e das incertezas na economia nacional. Entre 2014 e 2016 emestudo para o LIDE, a CEPLAN mostrou que R$ 3 bilhões de investimentosforam paralisados ou cancelados, mas R$ 9,2 bilhões ainda estavam emandamento.

Brasil e Pernambuco: variação real do PIB a preços de mercado, em %2010 a 2016

Fontes: Contas Nacionais/IBGE; Contas Regionais/IBGE; Agência Condepe-Fidem. Elaboração Ceplan.

7,5

4,0

1,9 3,0

0,5

-3,8 -3,6

7,2

4,53,9

2,91,9

-3,5-4,2

-6

-4

-2

0

2

4

6

8

10

2010 2011 2012 2013 2014 2015 2016

Brasil Pernambuco

Economia de Pernambuco com desempenho melhor do que a nacional até 2015. Em 2016 foi pior.

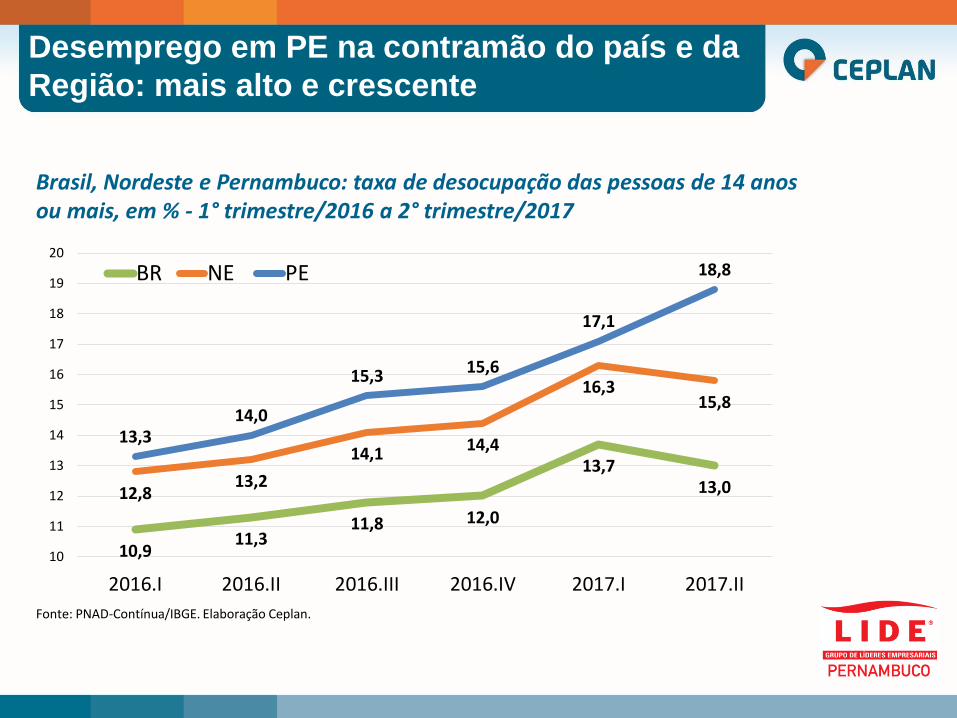

Desemprego em PE na contramão do país e da

Região: mais alto e crescente

Brasil, Nordeste e Pernambuco: taxa de desocupação das pessoas de 14 anos ou mais, em % - 1° trimestre/2016 a 2° trimestre/2017

Fonte: PNAD-Contínua/IBGE. Elaboração Ceplan.

10,911,3

11,8 12,0

13,713,012,8

13,2

14,1 14,4

16,315,8

13,314,0

15,3 15,6

17,1

18,8

10

11

12

13

14

15

16

17

18

19

20

2016.I 2016.II 2016.III 2016.IV 2017.I 2017.II

BR NE PE

Pernambuco: saldo da movimentação do emprego formalJaneiro-Agosto/2016, Agosto/2017 e Janeiro-Agosto/2017

Fonte: Caged/MTE.(*) Saldo ajustado, considerando as informações fora do prazo de janeiro/2014 a julho/2017.

Na movimentação do emprego formal saldos

negativos diminuem

SubsetorJan/16-

Ago/16Ago/17

Jan/17-

Ago/17

Agropecuária -687 1.802 -1.500

Indústria Extrativa -128 -27 -140

Indústria de Transformação -16.551 1.927 -13.032

Transporte 970 -174 808

Têxtil -1.571 -23 266

Metal-Mecânica-Eletro -1.392 12 -418

Minerais não metálicos -1.716 -184 -991

Química -2.449 110 -2.010

Alimentos e Bebidas -9.811 2.074 -10.404

SIUP 922 -106 95

Construção -5.020 301 -2.923

Comércio -12.728 -353 -4.756

Serviços -11.754 673 -2.407

Administração Pública -30 -11 69

Total -45.976 4.206 -24.594

Queda da inflação valoriza a massa de rendimentos, mas desempenho ruim do mercado de trabalho a torna negativa, embora menor do que em 2016.

Brasil, Nordeste e Pernambuco: variação real da massa de rendimentos do trabalho, em % - Ano de 2016 e 1° Semestre de 2017

(base: mesmo período no ano anterior)

Fonte: PNAD-Contínua/IBGE. Elaboração Ceplan.

-3,3

1,5

-6,3

0,1

-8,8

-1,9

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

2016 1º semestre 2017

BR NE PE

1,65

13,03

4,25 4,60

3,21 3,64

5,85

4,38

1,76

0

2

4

6

8

10

12

14

2008 2009 2010 2011 2012 2013 2014 2015 2016

Desembolsos do BNDES em Pernambuco (em R$ bilhões) – 2008 a 2016

Fonte: BNDES. Elaboração Ceplan.

Nível de desembolso caiu entre 2014 e 2016 voltando ao patamar de 2008. Investimento privado e público reduzem crescimento no Estado.

Brasil e Pernambuco: Taxa de variação real do PIB e setores de atividade, em % - 1° semestre de 2017 (base: mesmo período no ano anterior)

Fonte: Contas Nacionais/IBGE; Agência Condepe-Fidem. Elaboração Ceplan Multi.

No primeiro semestre, dados de crescimento do

PIB para PE apresentam estimativas distintas

15,0

-1,6 -1,0 -0,04

32,0

0,42,4 2,3

-5

0

5

10

15

20

25

30

35

Agropecuária Indústria Serviços PIB

Brasil Pernambuco

IBC-R Pernambuco apontou variação de

-2,0%no 1° semestre

4. PERSPECTIVAS ECONÔMICAS: 2017- 2018

LOGO 2

Banco Central (boletim Focus) indica melhores expectativas do mercado

VariávelPosição atual

(15/set/2017) ¹Posição anterior (18/ago/2017) ²

Observação

Dólar R$ 3,20 R$ 3,23 Em dezembro

SELIC 7,00 % 7,50 % Em dezembro

IPCA 3,08 % 3,51 % Variação anual

PIB 0,60 % 0,34 % Variação anualFonte: (1) Relatório Focus, 15 de setembro – BCB; (2) Relatório Focus, 18 de agosto – BCB. Elaboração Ceplan.

O conjunto das expectativas melhorou no curto e médio prazo,

mas no comércio apresentou alguma deterioração.

Fonte: Sondagens/FGV; ICEC/CNC. Elaboração Ceplan.

Índice

(Padronizado)

⁽¹⁾

Var. % Mensal

(base: mês

imediatamente

anterior)

Índice

(Padronizado)

⁽¹⁾

Var. % Mensal

(base: mesmo

mês no ano

anterior)

Índice geral ⁽²⁾ 92,2 0,55 93,6 4,70

Comércio 88,1 -0,34 93,5 -3,01

Serviços 88,3 1,03 90,3 5,00

Indústria 94,4 1,07 99,6 7,68

Construção 87,4 2,70 87,9 7,33

Setor

Com ajuste sazonal Sem ajuste sazonal

Perspectivas da Economia : desafios e condicionantes, BRASIL

1. A retomada sustentável a médio e longo prazo da economia brasileiradepende, entre outros fatores, do equacionamento da questão fiscalpara a qual contribui a Reforma da Previdência, da melhoria doambiente de negócios que condiciona a decisão de investimento dosempresários, da estabilidade de preços e de mudanças institucionais;

2. A reforma tributária, cuja discussão já foi iniciada, se bemencaminhada e bem sucedida, vai melhorar o ambiente de negóciose a competitividade da economia;

3. Há ainda incertezas sobre a possibilidade de macro e micro reformasestruturais serem aprovadas ainda no Governo Temer. O desafio eoportunidade é aprová-las ainda neste Governo sem que oCongresso, onde couber, altere substancialmente seus conteúdos;

Perspectivas da Economia: desafios e condicionantes, BRASIL

4. Caso contrário, teremos espasmos curtos e descontínuos decrescimento a despeito da inflação baixa e de juros cadentes que sãonecessários, mas não suficientes para retomar o ciclo de investimentos,de expansão da economia e de geração de empregos de formasustentável;

5. A retomada sustentável da economia e do mercado de trabalho podemresultar das eleições gerais de 2018. O desafio é concluir a transição sematropelos.

6. Espera-se que o prosseguimento e conclusão das ações de combate acorrupção no horizonte do próximo ano encerre período de turbulênciaspoliticas, jurídicas e institucionais, devolvendo ao país, agora sob novomanto ético, as condições para a retomada do desenvolvimentoeconômico e social.

1. O principal desafio é superar os pontos de fragilidade: continuadaqueda na construção civil, desemprego elevado, dificuldades fiscais eretomada dos investimentos;

2. A maturação completa dos investimentos recém aportados vãopermitir, tão logo as condições politicas e macroeconômicas de ordemnacional o permitam, a expansão da produção da nova base econômicaimplantada no Estado, com o consequente impacto positivo sobre omercado de trabalho;

3. As mudanças na base produtiva com o surgimento da indústria naval,petróleo e gás , petroquímica e automotiva, geram também novasoportunidades de investimentos para complementar e adensar ascadeias produtivas recém instaladas;

Perspectivas da Economia: desafios e condicionantes, PERNAMBUCO

4. A ampliação do polo cervejeiro e as possibilidades de crescentesinvestimentos em energia alternativa, especialmente solar e eólicaconstituem um novo portal de oportunidades econômicas a serempotencializadas;

5. Pernambuco fez com sucesso o seu ajuste fiscal , não se repetindoaqui os severos constrangimentos de gastos observados no RioGrande do Sul e Rio de Janeiro. Isso possibilita a retomada maisrápida do equilíbrio fiscal e a geração de superávits primários queabririam espaços para novos financiamentos e investimentospúblicos.

Perspectivas da Economia: desafios e condicionantes, PERNAMBUCO

Perspectivas para 2018: premissas e resultados das projeções

1. São apresentadas as projeções para Brasil e Pernambuco relativas a 2018sujeitas as condicionantes explicitadas anteriormente;

2. As projeções são importantes mais pela direção que apontam do que pelaordem de grandeza sendo muito sensíveis às condicionantes e hipóteses sobas quais foram estimadas;

3. Portanto, alterações nas condicionantes ensejariam novas projeções. Novasestimativas, em decorrência, são refeitas com frequência. Esse é oprocedimento usual quando se trabalha com projeções econométricas.

Perspectivas para 2018: resultados das projeções

Componentes Projeção 2018

Agropecuária 6,4 % a.a.

Indústria 0,9 % a.a.

Serviços 1,5 % a.a.

PIB 1,9 % a.a.

Consumo das Famílias 0,6 % a.a.

Investimento 4,7 % a.a.

Consumo do Governo 0,3 % a.a.

Exportações 2,5 % a.a.

Importações 1,7 % a.a.

Brasil: Taxa de variação real do PIB e componentes da oferta e demanda (em %)Projeção 2018

Elaboração Ceplan.

Perspectivas para 2018: resultados das projeções

Brasil: Principais Indicadores MacroeconômicosPreços, Juros, Câmbio e Desemprego

Projeção 2018

Elaboração Ceplan.

Indicador Projeção 2018IPCA 3,1 % a.a.IGP-M 4,9 % a.a.IPA 3,8 % a.a.IPC 3,0 % a.a.Selic 7,9 % a.a.Dólar 3,2 R$/US$Desemprego 13,8 %

Perspectivas para 2018: resultados das projeções

Elaboração Ceplan.

Componentes Projeção 2018

Agropecuária 0,6 % a.a.

Indústria 2,1 % a.a.

Serviços 1,6 % a.a.

PIB 1,7 % a.a.

Pernambuco: Taxa de variação real do PIB e componentes da oferta (em %)Projeção 2018

Obrigado [email protected]