Embed Size (px)

Citation preview

1

Outubro/2011

Cenário para as Micro e Pequenas EmpresasCenário para as Micro e Pequenas Empresas

Departamento de Pesquisas e Estudos Econômicos

2

Números das Micro e Pequenas Empresas no Brasil

3

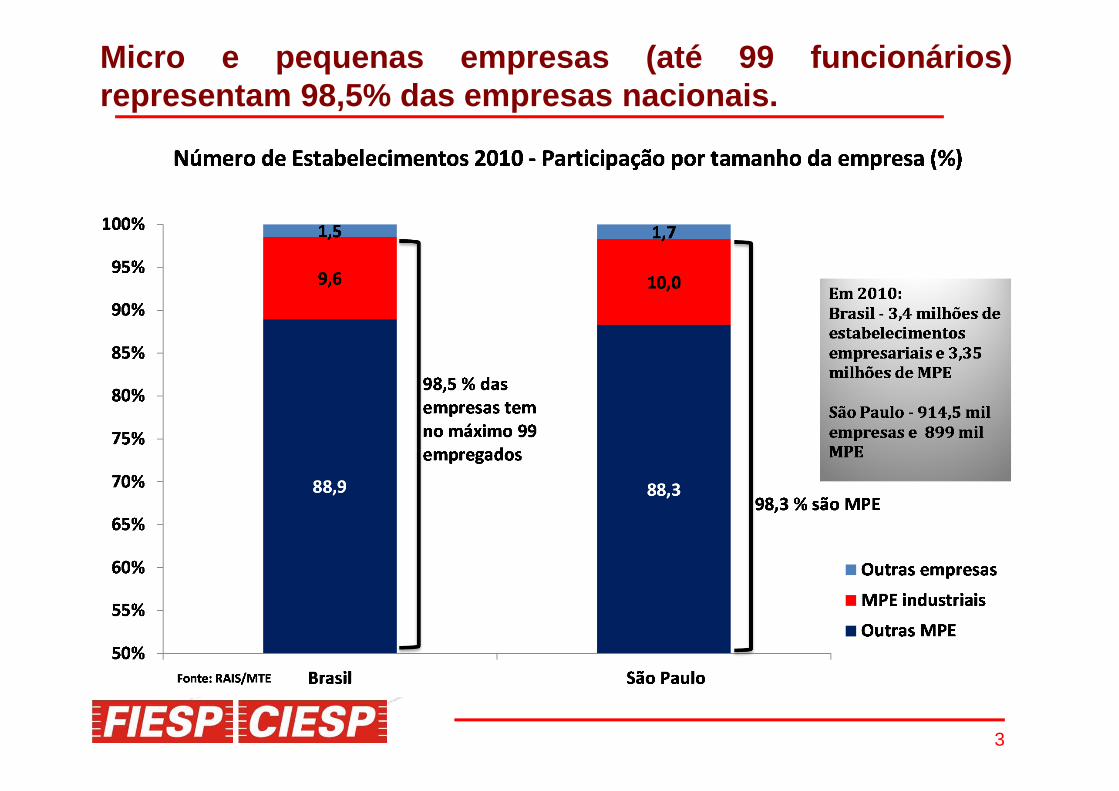

Micro e pequenas empresas (até 99 funcionários)representam 98,5% das empresas nacionais.

4

Quase metade dos empregos formais estão nas MPE(45,4%)

5

Na Indústria de transformação, 96,3% dos estabelecimentospossuem até 99 empregados...

6

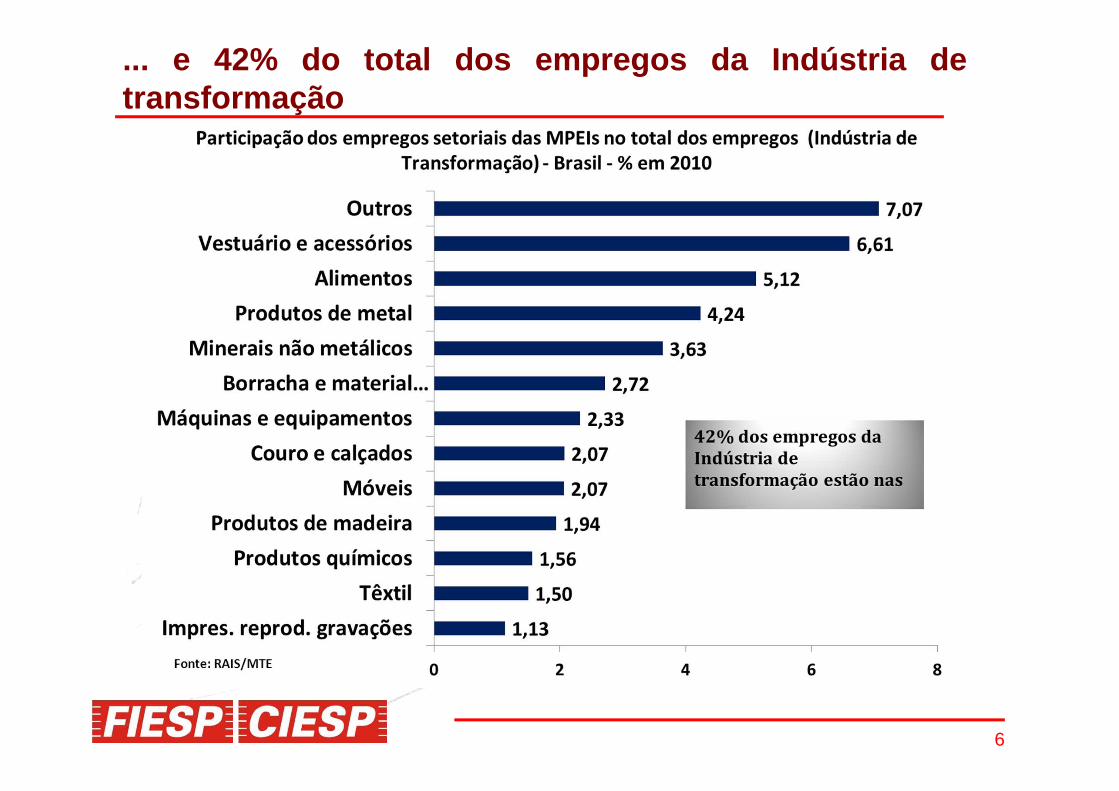

... e 42% do total dos empregos da Indústria detransformação

7

Comparando-se situação das MPEIs Brasileiras com Jap onesas e Coreanas, VA poderia ser maior. (até 49 empregados)

Fonte: OCDE

OBS: Coréia e Japão dados de 2006. Brasil dados de 2009

8

CONJUNTURA INTERNACIONAL

� Grandes incertezas sobre o real tamanho da crise

� Única certeza é que mundo caminha para baixo crescimento

� Difícil ainda se mensurar o tamanho do impacto dessa fase da crise.

9Fonte: J. P. Morgan

O novo estágio da crise: Aumentou a chance de duplo mergulho da economia mundial

10Fonte: Apresentação de Alexandre Tombini no Senado ( CAE)

Comportamento da bolsas mundiais: Destruição de riqueza

11

O cenário de muita incerteza vem provocando revisões para baixo do crescimento dos EUA

Fonte: Apresentação de Alexandre Tombini no Senado ( CAE)

12

Zona do Euro: Caminhando para um recessão

Fonte: Itaú BBA – Apresentação de Ilan Goldfajn na F IESP/COSEC

13Fonte:FMI – Set/11

O cenário de muita incerteza vem provocando revisões para baixo do crescimento do mundo

2011 2012 2011 2012

Mundo 4.0 4.0 -0.3 -0.5

Economias Maduras 1.6 1.9 -0.6 -0.7

Estados Unidos 1.5 1.8 -1.0 -0.9

Zona do Euro 1.6 1.1 -0.4 -0.6

Japão -0.5 2.3 0.2 -0.6

Reino Unido 1.1 1.6 -0.4 -0.7

Economias Emergentes 6.4 6.1 -0.2 -0.3

Brasil 3.8 3.6 -0.3 0.0

Índia 7.8 7.5 -0.4 -0.3

China 9.5 9.0 -0.1 -0.5

Diferença em relação a última

previsão (Junho 2011)

Taxa de Crescimento do PIB - em %

14

Temor: Economia em recessão e impossibilidade do uso de políticas contra cíclicas

�Política Fiscal

�Espaço reduzido para ampliar gastos fiscais

�Necessidade de reduzir déficits ou gerar superávits fiscais

�Política Monetária

�Esgotamento dos instrumentos convencionais (taxa de juros

próximas a zero)

�Afrouxamento quantitativo (compra de título público s no

mercado) tem resultados incerto.

15

Zona do Euro: Calote da Grécia não é mais dúvida, o objetivo agora é evitar o contágio

Fonte: BLOOMBERG

A pergunta não é mais se vai ocorrer um calote Grego, mas sim quando e como vai ocorrer esse processo.

O objetivo agora será:

evitar um contágio para as demais economias, principalmente as Italiana e Espanhola .

evitar uma crise bancária que leve a economia europeia, e mundial, a uma depressão.

Os maiores detentores da dívida Grega são a França (33%) e a Alemanha (25%).

O Fundo Europeu de Estabilização Financeira será ampliado para 440 bilhões , metade deverá vir da Alemanha.

40

240

440

640

840

1,040

1,240

1,440

1/1

/2

00

9

1/3

/2

00

9

1/5

/2

00

9

1/7

/2

00

9

1/9

/2

00

9

1/1

1/2

00

9

1/1

/2

01

0

1/3

/2

01

0

1/5

/2

01

0

1/7

/2

01

0

1/9

/2

01

0

1/1

1/2

01

0

1/1

/2

01

1

1/3

/2

01

1

1/5

/2

01

1

1/7

/2

01

1

1/9

/2

01

1

Crédito Default Swap (CDS) - 5 anosCusto de Seguro Contra Calote

Irlanda

Itália

Espanha

Portugal

Quanto maior o CDS, maior a

probabilidade de calote da dívida

16

China: A atividade segue em desaceleração moderada?

Fonte: Fundo Monetário Internacional

A inflação ao consumidor passou de uma alta de 6,5% em julho para 6,2% em agosto e deverá continuar ditando a condução da política monetária.

O desempenho recente dos indicadores de atividade mostram uma desaceleração moderada da atividade .

A aposta de manutenção da atual política restritiva até o final do ano , sem medidas adicionais de aperto e nem de alívio.

A expectativa do FMI é de que o PIB cresça 9,5% em 2011, e para 2012, a previsão é de 9,0% .

17

CONJUNTURA NACIONAL� Brasil possui bons fundamentos para enfrentar crise:

� Situação fiscal robusta

� Elevada taxa básica de juros permite espaço para política monetária

� Sistema financeiro sadio e pouco exposto

� Elevado nível de reservas internacionais

� Baixas taxas de desemprego

� Rendimento real em patamares elevados.

18

Atividade: O cenário base é de moderação do crescimentoda economia.

Fonte: IBGE

19

Ainda se percebe bons indicadores no mercado de trabalho, mantendo renda em alta e baixo desemprego

13.7

4.2

12.7

8.1

10.7

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

ago

/08

out/

08

dez/

08

fev/

09

abr/

09

jun/

09

ago

/09

out/

09

dez/

09

fev/

10

abr/

10

jun/

10

ago

/10

out/

10

dez/

10

fev/

11

abr/

11

jun/

11

ago

/11

Rendimento Médio Nominal Variação Interanual - em %

13.1

10.7

7.4

6.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

ago/

02

dez/

02

abr/

03

ago/

03

dez/

03

abr/

04

ago/

04

dez/

04

abr/

05

ago/

05

dez/

05

abr/

06

ago/

06

dez/

06

abr/

07

ago/

07

dez/

07

abr/

08

ago/

08

dez/

08

abr/

09

ago/

09

dez/

09

abr/

10

ago/

10

dez/

10

abr/

11

ago/

11

Taxa de DesempregoSérie Dessazonalizada

Fonte: IBGE

20

Pouco espaço para redução de juros nos países mais afetados pela crise

Fonte: Trading Economics. Elaboração DEPECON/FIESP

21

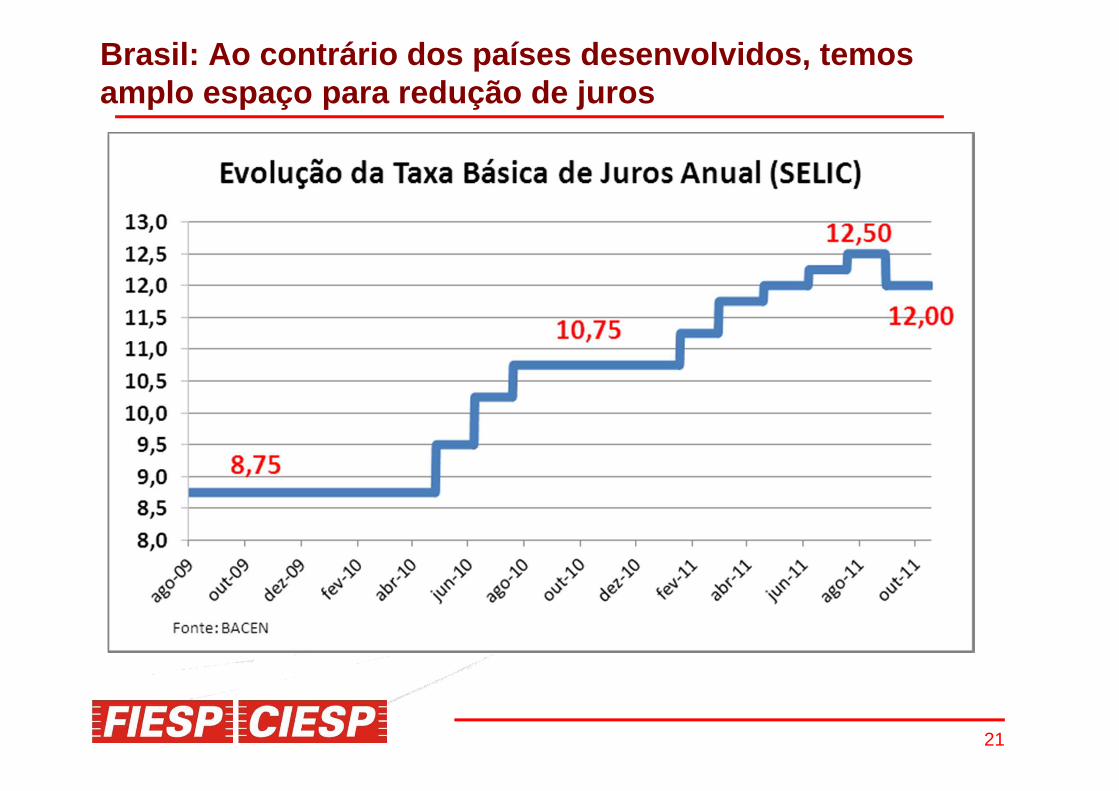

Brasil: Ao contrário dos países desenvolvidos, temo s amplo espaço para redução de juros

22

Baixo Endividamento Público e Reservas Elevadas

22Fonte: BACEN

23

Nos últimos 6 anos, a classe C cresceu em cerca de 30 milhões de pessoas.

Fonte: PNAD / IBGE.

24

A indústria de transformação não consegue acompanha r a demanda por causa do aumento das importações

196,8

130,0

90

110

130

150

170

190

Comércio varejista

Produção industrial

Índices de Comércio e Produção Indústria de Transformação - Quantumdessazonalizado (janeiro de 2003 = 100)

Entre agosto de 2006 e agosto de 2011, as vendas no comércio aumentaram 55,4% e a produção industrial cresceu apenas 12,1%.

Fonte: IBGE.

25

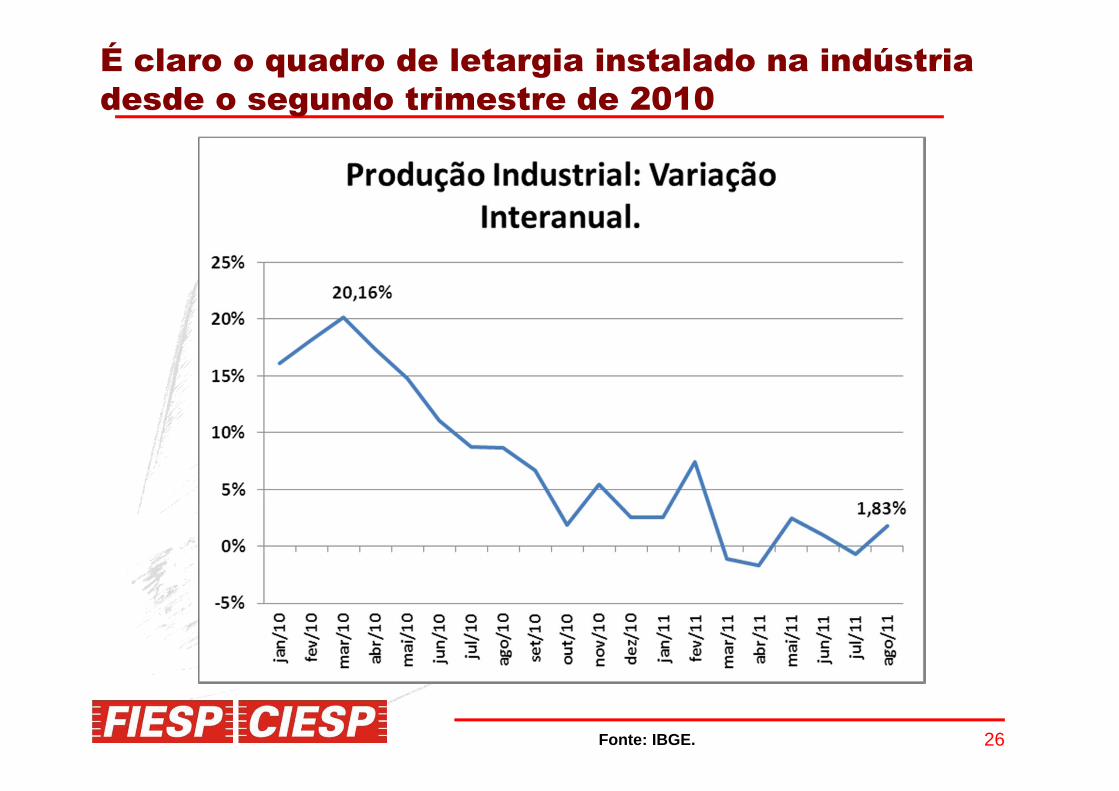

É claro o quadro de letargia instalado na indústria desde o segundo trimestre de 2010

26

É claro o quadro de letargia instalado na indústria desde o segundo trimestre de 2010

Fonte: IBGE.

27

Balança Comercial de Manufaturados com Déficit de U S$ 100 bilhões em 2011.

Fonte: MDIC

28

Por outro lado ...

� Alteração do patamar da taxa de câmbio, motivado por fatores internos e externos

� Disposição clara de fazer uso do pior panorama internacional para reduzir taxa de juros para níveis internacionais.

29

Conclusões

� As MPEI poderiam ter uma papel muito maisrelevante no cenário nacional, pois representamapenas 11% do valor adicionado

� Conjuntura internacional com muitas incertezassobre o tamanho da crise que está por vir

� Brasil possui bons fundamentos econômicos paraamenizar os efeitos dessa crise sobre o mercadointerno.