Embed Size (px)

Citation preview

0

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE ADMINISTRAÇÃO DE EMPRESAS

CLEUNICE OLIVEIRA COSTA

COMPETÊNCIAS DOS PROFISSIONAIS DE CONTABILIDADE EM UMA

EMPRESA DE CONSULTORIA CONTÁBIL EM FORTALEZA (CE)

FORTALEZA

2012

1

CLEUNICE OLIVEIRA COSTA

COMPETÊNCIAS DOS PROFISSIONAIS DE CONTABILIDADE EM UMA

EMPRESA DE CONSULTORIA CONTÁBIL EM FORTALEZA (CE)

Monografia apresentada ao Centro de Ensino Superior do Ceará – Faculdade Cearense (FAC), como requisito parcial para obtenção do grau de Bacharel em Administração de Empresas.

Orientador: prof. Luís Carlos Queiroz de Alencar, Ms.

FORTALEZA

2012

2

CLEUNICE OLIVEIRA COSTA

COMPETÊNCIAS DOS PROFISSIONAIS DE CONTABILIDADE EM UMA

EMPRESA DE CONSULTORIA CONTÁBIL EM FORTALEZA (CE)

Monografia como pré-requisito para obtenção do título de Bacharelado em Administração, outorgado pela Faculdade Cearense - FAC, tendo sido aprovada pela banca examinadora composta pelos professores.

Data de aprovação: ____/ ____/ ____

BANCA EXAMINADORA

_________________________________________________________________

Orientador Prof. Luís Carlos Queiroz de Alencar Ms

_________________________________________________________________

Professora Mônica Valesca Veras Machado, Ms

_________________________________________________________________

Professor João Queiroz Junior, Esp.

3

Dedico este trabalho primeiramente a Deus, por ter me dado a vida e por me dá a oportunidade de viver com saúde. A minha família, que sempre esteve ao meu lado, acreditando em mim.

4

AGRADECIMENTOS

A Deus, por ter me proporcionado forças e conhecimento para a

concretização deste trabalho.

A minha família, em especial ao meio pai José e minhas irmãs Lohide e

Elineusa, pelo amor, carinho, compreensão e por sempre terem acreditado em mim.

Ao meu esposo Alexandre, pelo apoio, carinho e compreensão.

Aos colegas de graduação, pelo convívio enriquecedor, pela parceria e pela

grandiosa amizade conquistada.

Ao meu querido professor Luís Carlos Queiroz de Alencar, por ter me ajudado

no momento que mais precisei, pela paciência na orientação e incentivo que

tornaram possível a conclusão desta monografia.

A minha querida professora Inácia Maria da Silva Girão, pelo convívio, pelo

apoio, pela compreensão e pela amizade. E ao meu querido professor e

coordenador Ricardo Cesar, pelo apoio e incentivo.

A todos os professores que contribuíram para a minha formação.

As minhas companheiras de trabalho pelo apoio e atenção.

A todos meu muito obrigada por tudo!!!!!!!

5

“Competência para servir à humanidade deveria ser, sem dúvida o grande objetivo e resultado de todos os estudos.”

Bejamim Franklin

6

RESUMO

O mercado, de uma forma geral, está cada vez mais exigente e seletivo e o conjunto de competências adquiridas por um profissional ao longo de sua vida será o seu diferencial e, sabedores disso, os teóricos da administração desenvolveram, ao longo dos anos, o estudo das competências profissionais de forma que se possa medir melhor quais os conhecimentos, habilidades e atitudes são necessários a determinada função e quais as competências que agregam valor à empresa. Este trabalho disserta sobre a competência dos profissionais de contabilidade, tendo como estudo de caso uma empresa que trabalha com consultoria e assessoria na área. Foi levantado um conjunto de competências que estes profissionais julgam como imprescindíveis para atuar no mercado e compará-los ao que diz a teoria de competências. A pesquisa teve como problema identificar quais as competências que os profissionais de uma empresa de consultoria contábil consideram as mais importantes e de uso mais frequente em suas atividades. Dessa forma, a investigação devida aconteceu mediante uma pesquisa descritiva, exploratória e qualiquantitativa, associada ao estudo de caso, na qual se observou que a cada dia o perfil do contabilista se torna mais complexo e com um leque bastante variado de competências. Palavras-chave: competências. Contabilidade. Profissionais.

7

ABSTRACT

The market, in general, is increasingly demanding and selective and skills are required by a professional. Throughout their lifes it will be different and knowing this, management theorists have developed over the years: the study professional skills, so that they can measure better what knowledge, skills and attitudes are needed for a particular function and skills that add value to the company. This dissertation work on the professional competence of accounting, taking a case study of a company that works with consulting and advisory services. They were studying a set of skills that these professionals deem as essential to work in this market and compare them to the theory of expertise. The research problem was to identify what skills a professional consulting firm, considering the most important and frequently rules in their activities. Though, they investigated a descriptive, exploratory and qualitative-quantitative, associated to the case study, in which we observed that each day the profile of the accounting becomes more complex and with a very wide range of skills. Keywords: Skills. Accounting. Professionals

8

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 11

2 COMPETÊNCIAS .................................................................................................. 13

2.1 Conceitos e características ........................................................................... 13

2.2 Conhecimento Individual e organizacional ................................................. 17

2.3 Habilidade ....................................................................................................... 18

2.4 Atitude ............................................................................................................ 19

3 A CONTABILIDADE NAS EMPRESAS................................................................. 21

3.1 Evolução da contabilidade ............................................................................ 21

3.2 Perfil dos profissionais da área contábil .................................................... 23

3.3 Importância das competências para o profissional contábil ..................... 26

4 METODOLOGIA .................................................................................................... 28

4.1 Ambiente da pesquisa ................................................................................... 28

4.2. Tipologia da pesquisa .................................................................................. 29

4.3. Natureza da pesquisa ................................................................................... 29

4.4. Universo e amostra ....................................................................................... 31

4.5 Coleta e tratamento de dados ....................................................................... 31

5 ANÁLISE DOS RESULTADOS ............................................................................. 33

5.1. Resultados da pesquisa ............................................................................... 33

CONSIDERAÇÕES FINAIS ...................................................................................... 42

9

LISTA DE GRÁFICOS E TABELAS

GRÁFICO 1 – Competências segundo Cardoso e Riccio (2010): nível de frequência

de uso na rotina ...................................................................................................... 38

GRÁFICO 2 – Competências segundo Cardoso e Riccio (2010): nível de importância

atribuído................................................................................................................... 40

GRÁFICO 3 – Competências segundo Sousa (2008): nível de frequência de uso na

rotina ...................................................................................................................... 42

GRÁFICO 4 – Competências segundo Sousa (2008): nível de importância atribuído

................................................................................................................................. 44

10

LISTA DE QUADROS

Quadro 1: competências segundo Cardoso e Riccio (2010) e Sousa (2008)..........18

Quadro 2: componentes das atitudes.......................................................................22

11

1 INTRODUÇÃO

A administração de empresas é uma ciência que evoluiu junto com a

humanidade. Ao longo do tempo, a administração modificou suas teorias e

aprimorou-as sempre no sentido de procurar aperfeiçoar suas ações e, com isso,

melhorar a atuação das empresas no mercado. O filme “Tempos modernos”,

estrelado por Charles Chaplin (1936), é um excelente e bem humorado exemplo

disso. O homem é visto quase como uma continuação das máquinas, enlouquecido,

apertando todos os botões que encontra pela frente, após tantas horas de um

trabalho ininterrupto e repetitivo.

Agora, quase um século depois, a realidade é bem diferente. As pessoas,

antes vistas apenas como mais um fator de produção, assim como eram capital e

terras, agora passam a ser os grandes protagonistas de todo o processo produtivo,

sendo tratadas com o respeito e cuidado que precisam para produzir mais e melhor.

Além disso, as empresas também chegaram à conclusão de que grande

parte da positividade nos resultados reside no fato de que as empresas não só

precisam colocar as pessoas certas nos lugares certos, assim como identificar e

desenvolver habilidades e competências preexistentes ou não nas pessoas.

Dentro desta visão, surgem vários mecanismos de melhoria na gestão de

empresas, dentre os quais se destaca o desenvolvimento de competências, objeto

de estudo deste trabalho e tema sobre o qual trata a pesquisa contida no estudo de

caso. O trabalho teve como problema identificar quais as competências que os

profissionais de uma empresa de consultoria contábil consideram as mais

importantes e de uso mais frequente em suas atividades.

Dessa forma, o que será investigado neste estudo como objetivo geral é

detectar quais as competências que os profissionais de contabilidade precisam ter

para realizar de forma satisfatória o trabalho de consultoria contábil, na visão dos

profissionais de uma empresa da área.

Como objetivos específicos pretendeu-se perceber e traçar um perfil de

competência ideal de profissionais da área contábil, identificar competências as

quais os profissionais não precisariam focar, em sua formação, por não serem de

uso frequente e entender a visão dos próprios profissionais contábeis sobre suas

competências. Estas competências podem e devem ser desenvolvidas por iniciativa

12

do próprio profissional de ciências contábeis, ou seja, com o incentivo da empresa

em que está inserido.

Por apreciar o tema, a pesquisadora vislumbrou a possibilidade de

realizar o estudo na empresa em que trabalha, para facilitar sua pesquisa, além de

sugerir a aplicação de novas metodologias e ferramentas para a melhoria do

desenvolvimento de competências na companhia. Para isso, necessitou do

aprofundamento nos conceitos e teorias administrativas, bem como nos documentos

da instituição.

Foram utilizados livros, artigos e monografias relacionados ao tema, além

de relatório e manuais da empresa. No que diz respeito aos meios de investigação,

segundo Vergara (2000), a pesquisa se constituiu de um estudo de caso, em que

pretendeu-se analisar as características especificas da instituição. Conforme Gil

(2005), o estudo de caso consiste no estudo profundo e exaustivo de um ou poucos

objetos, de maneira que permita seu amplo e detalhado conhecimento.

O trabalho é desenvolvido em cinco capítulos. O capítulo 1 trata da

introdução, o capítulo 2 faz referência às competências, desenvolvidas por meio das

habilidades, atitudes, conhecimentos, seus conceitos e características. O capítulo 3

aborda a importância da contabilidade nas empresas, evidenciando o perfil do

profissional da área.

O capítulo 4 trata da metodologia, tipologia, natureza. O capítulo 5 aborda

o estudo de caso, analisa as competências dos profissionais da empresa de

consultoria contábil e por fim são apresentadas as considerações finais e as

referências do trabalho.

Esta pesquisa possui cunho científico e é classificada, no entendimento

de Gil (2005) e Vergara (2000), como um estudo exploratório no que tange ao seu

fim ou ao seu objetivo. Além disso, tem aspecto descritivo e natureza qualitativa.

13

2 COMPETÊNCIAS

2.1 Conceitos e características

As pessoas antes percebidas apenas como força motriz, a partir das

mudanças ocorridas na administração passaram a ser vistas como um recurso

valioso para a execução das atividades da empresa. Na recente era da informação,

as pessoas também passam a ser qualificadas como um aglomerado de

informações, de conhecimentos, de habilidades, de atitudes que fazem toda a

diferença para uma empresa.

Encontra-se, pois assim o norteador sobre o que vêm a ser competências,

consideradas um conjunto de habilidades, conhecimentos e atitudes que podem ser

entendidas como o saber, o fazer e o querer, ou seja, é o conjunto de movimentos

necessários ao indivíduo para que ele possa executar uma tarefa de forma

satisfatória.

O mundo do trabalho, como a vida e tudo que nos cerca, tornou-se mais complexo. Vive-se a cada dia mais inundado de informações. O conhecimento produzido pela humanidade cresce a passos cada vez mais acelerados, o mundo se torna cada vez mais especializado e as especializações são úteis para a o mundo do trabalho cada vez por menos tempo. Se há cinquenta anos os conhecimentos adquiridos em um curso universitário poderiam ser suficientes por décadas para o exercício do trabalho na sociedade, nos dias de hoje isso não é mais verdadeiro. Nos dias atuais, grande parte dos egressos das universidades brasileiras têm dificuldade em conseguir espaços de trabalho com apenas as competências e os conhecimentos técnicos específicos adquiridos na universidade, uma vez que se tornam ultrapassados muito rapidamente. Retornar aos espaços de formação e atualizar esses conhecimentos e competências técnicas se torna necessário em intervalos de tempo cada vez menores (NACIF & CAMARGO, 2009, p.1).

Nessa nova era a riqueza é produto do conhecimento. Segundo Stewart

(1998) “o conhecimento e a informação – não apenas o conhecimento científico,

mas a notícia, a opinião, a diversão, a comunicação e o serviço – tornaram-se as

matérias-primas básicas e os produtos mais importantes da economia.”

Nesta visão, o capital intelectual vale mais atualmente do que os ativos

físicos. As empresas estão investindo mais em informação e equipamentos de

informação. Sabedoras disso, as empresas passaram a adotar teorias que valorizem

14

o capital intelectual e as habilidades dos funcionários e também a valorização

daquilo que conhecem e fazem bem.

Essa passa a ser a base para uma boa gestão de competências, haja

vista que ao reconhecer e trabalhar bem os diferenciais de cada pessoa,

potencializando o que elas têm de melhor em suas habilidades e conhecimento e

favorecendo o desenvolvimento de atitudes positivas, a empresa pode ganhar muito

em termos de resultado, crescimento e principalmente motivação.

“competência é a capacidade própria, difícil de ser imitada pelos outros”, pois está na mente dos trabalhadores, sendo considerada como um ativo intangível. Sua contribuição é essencial quando seu valor passa a ser percebido pelos clientes, ou seja, quando os benefícios que estes esperam de um produto/serviço são percebidos. A tendência das competências é usar as habilidades e conhecimentos que possuímos e ampliá-los (PRAHALAD, 1997, p. 46).

Em linhas gerais, pode-se dizer que competência é aquilo que as pessoas

possuem de características positivas e que podem ser usadas em alguma coisa

produtiva. É possível fazer um paralelo com o que as pessoas chamam de “dom”,

“talento” para determinada função.

Entretanto, competências vêm a ser mais que isso, uma vez que as

competências não precisam ser “originais”, as pessoas podem aprender a ganhar ou

desenvolver habilidades e modificar ações no sentido de ter novas atitudes em

determinadas situações, o que pode ser feito através de treinamentos.

A noção do que vem a ser um desenvolvimento de forma satisfatória

passa pelo que o próprio ser humano julga como sendo satisfatório para si, o que a

empresa julga como satisfatória dentro dos resultados que ela procura, ou mesmo

do conceito de satisfação dos outros indivíduos.

Define significados para essas letras, assim como segue: · C = Saber (conhecimentos adquiridos no decorrer da vida, nas escolas, universidades, cursos etc. ex: Conhecimento da concorrência e técnicas de negociação); H = Saber fazer (capacidade de realizar determinada tarefa, física ou mental, ex: Análise da concorrência e negociação); A = Querer fazer (comportamentos que temos diante de situações do nosso cotidiano e das tarefas que desenvolvemos no nosso dia-a-dia, ex: Participar da concorrência e fazer negociações) (RABBAGIO, 2001, apud REZENDE et al., 2008, p.12).

Quando a empresa aprende a reconhecer o conjunto de competências

formadas pelo conhecimento, pelas habilidades e pelas atitudes, ela pode

15

administrar estes ativos intelectuais da forma que melhor lhe convier e se beneficiar

muito com isso.

A empresa pode mapear as competências e montar um banco de dados

com as informações, de forma que, quando surgir uma demanda, essas informações

possam ser cruzadas para uma avaliação mais completa. Ao se usar as

competências como diferencial entre funcionários, conforme Rezende (et. al., 2008),

a empresa está usando de uma forma avançada de administrar pessoas, sendo que

sua sustentação está nos conhecimentos requeridos por ela, para que seus

objetivos sejam alcançados e na maneira como estes conhecimentos são

disseminados entre os profissionais.

Uma empresa que possui uma boa gestão de competências possui

ferramentas que permitem que ela possa ter a pessoa certa no lugar certo, de

acordo com as características pessoais de cada indivíduo. Desse modo, a empresa

deve separar o que são características intrínsecas ou naturais das pessoas, as

características adquiridas através de treinamentos e vivências para o

desenvolvimento ou a aquisição de competências, técnicas ou humanas, ou seja, as

chamadas competências essenciais, cuja própria definição deixa claro que são

competências indispensáveis para o bom funcionamento da companhia.

Sobre as chamadas competências essenciais, Moura e Bitencourt (2006)

afirmam que “as competências essenciais são o conjunto de habilidades e

tecnologias que habilitam uma companhia a proporcionar um benefício particular

para os clientes, mais do que uma habilidade ou tecnologia”.

Os autores Moura e Bitencourt (2006) se referem à competência

essencial como a raiz da competitividade, em mercados inexistentes e futuros. A

oportunidade da empresa em identificar as suas competências lhe oferece

condições para realizar investimentos e alocar recursos em focos estratégicos.

Estas competências essenciais são o que podemos chamar de perfil

mínimo para execução de tarefas, ou seja, são os requisitos básicos que a pessoa já

possui intrinsecamente para que possa desenvolver a atividade que lhe foi

incumbida.

Os autores Moura e Bitencourt (2006) dizem ainda que as competências

básicas são os recursos necessários ao diferencial das empresas ao contratar as

pessoas certas, pois estas competências acabam por conferir o diferencial

competitivo na execução das atividades.

16

Existem ainda outras competências, como o conhecimento, por exemplo,

que podem ser incutidas no colaborador por meio de treinamento, seja no intuito de

desenvolver as já existentes, seja no intuito de conferir novas competências às

pessoas por meio de treinamentos direcionados a este fim e normalmente são

relacionadas a atividades especificas da empresa.

Conforme Moura e Bitencourt (2006), a estratégia da companhia baseia-

se nas competências dos empregados, pois estes colaboradores passam a ser o

diferencial das estratégias, através do desenvolvimento do conjunto de

conhecimentos, habilidades e atitudes.

A competência pode ser medida conforme padrões estabelecidos e aperfeiçoada via treinamento e desenvolvimento. Nessa concepção, identifica-se uma necessidade para quantificar os avanços obtidos, em termos de níveis de competência. Porém, o padrão referencial parece se restringir a uma escala em que se avalia cada indivíduo frente a competências esperadas. A competência aparece também vinculada a resultados de objetivos estratégicos e organizacionais. Empresas que se orientam por metas a serem atingidas em termos de negócio, transferem essa mesma abordagem para as equipes e para os indivíduos. Nessa associação, as competências organizacionais começam a ser relacionadas às competências coletivas e individuais (MOURA & BITENCOURT, 2006, p.11).

O diferencial se mostra, portanto, na identificação dessas competências,

de forma que possa ser feito um trabalho com o conjunto de conhecimentos,

habilidades e atitudes para que se possa alocar as pessoas certas nos lugares

certos e ainda ser desenvolvido o treinamento correto para aperfeiçoá-los. Algumas

competências são bastantes características das profissões.

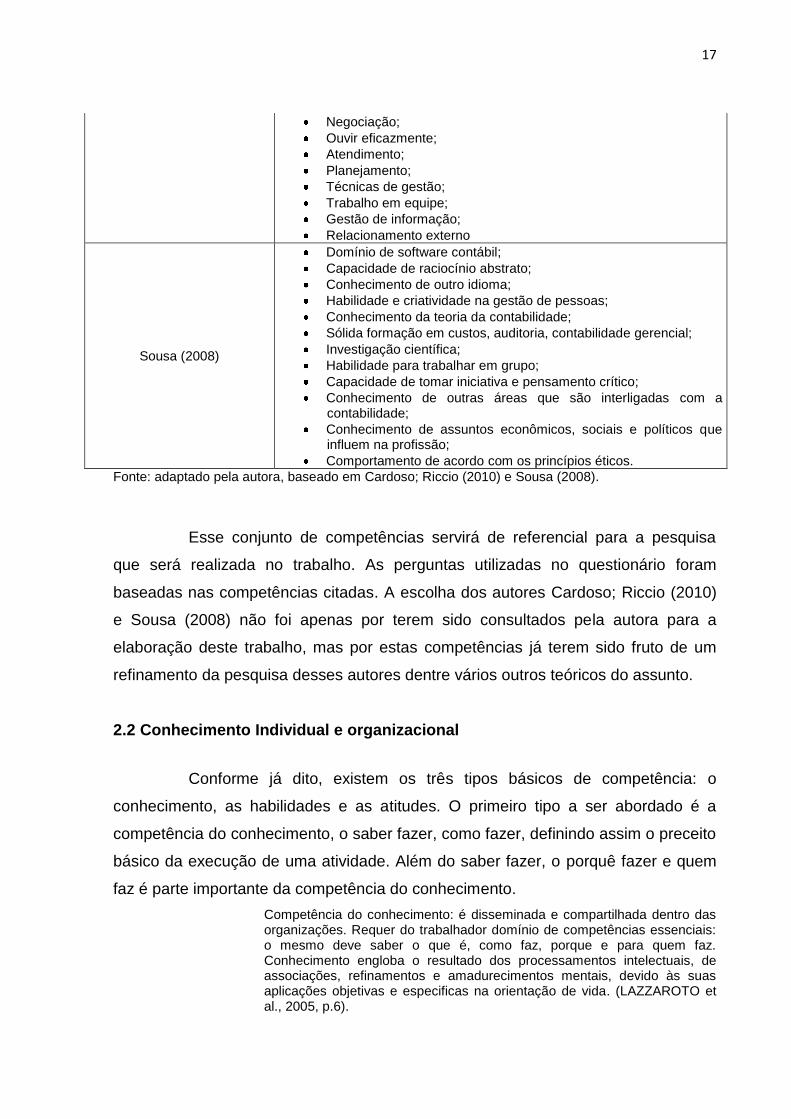

As competências de um profissional contábil, segundo Cardoso; Riccio

(2010, p. 12) e Sousa (2008, p. 7) seriam:

Quadro 1: Competências do profissional contábil segundo

Cardoso; Riccio (2010) e Sousa (2008)

Autor Competências

Cardoso; Riccio (2010)

Analítica;

Autocontrole;

Comunicação;

Empreendedor;

Estratégia;

Ferramentas de controle;

Legal;

Informática;

Integridade e confiança;

Contabilidade e Finanças;

17

Negociação;

Ouvir eficazmente;

Atendimento;

Planejamento;

Técnicas de gestão;

Trabalho em equipe;

Gestão de informação;

Relacionamento externo

Sousa (2008)

Domínio de software contábil;

Capacidade de raciocínio abstrato;

Conhecimento de outro idioma;

Habilidade e criatividade na gestão de pessoas;

Conhecimento da teoria da contabilidade;

Sólida formação em custos, auditoria, contabilidade gerencial;

Investigação científica;

Habilidade para trabalhar em grupo;

Capacidade de tomar iniciativa e pensamento crítico;

Conhecimento de outras áreas que são interligadas com a contabilidade;

Conhecimento de assuntos econômicos, sociais e políticos que influem na profissão;

Comportamento de acordo com os princípios éticos.

Fonte: adaptado pela autora, baseado em Cardoso; Riccio (2010) e Sousa (2008).

Esse conjunto de competências servirá de referencial para a pesquisa

que será realizada no trabalho. As perguntas utilizadas no questionário foram

baseadas nas competências citadas. A escolha dos autores Cardoso; Riccio (2010)

e Sousa (2008) não foi apenas por terem sido consultados pela autora para a

elaboração deste trabalho, mas por estas competências já terem sido fruto de um

refinamento da pesquisa desses autores dentre vários outros teóricos do assunto.

2.2 Conhecimento Individual e organizacional

Conforme já dito, existem os três tipos básicos de competência: o

conhecimento, as habilidades e as atitudes. O primeiro tipo a ser abordado é a

competência do conhecimento, o saber fazer, como fazer, definindo assim o preceito

básico da execução de uma atividade. Além do saber fazer, o porquê fazer e quem

faz é parte importante da competência do conhecimento.

Competência do conhecimento: é disseminada e compartilhada dentro das organizações. Requer do trabalhador domínio de competências essenciais: o mesmo deve saber o que é, como faz, porque e para quem faz. Conhecimento engloba o resultado dos processamentos intelectuais, de associações, refinamentos e amadurecimentos mentais, devido às suas aplicações objetivas e especificas na orientação de vida. (LAZZAROTO et al., 2005, p.6).

18

O conhecimento é uma competência adquirida não só através de livros,

escolas ou ensino, é também o aprender fazendo ou o aprender observando, ou

seja, é o conjunto de saberes oriundos teoricamente e também empiricamente de

acordo com as experiências pessoais de cada indivíduo. Na organização, o

conhecimento é um ativo valioso e mensurá-lo é passo importante para adquirir

diferencial competitivo, segundo Stewart (1998). Os demais passos podem conter

tanto a difusão do conhecimento existente como também o incremento desse

conhecimento através de técnicas de treinamento com tal objetivo.

Lazzaroto (et. al, 2005) faz a referência à criação do conhecimento, ou

seja, no caso em que não se parte de um conhecimento pré-existente para

incrementá-lo e sim criá-lo, como acontece com treinamentos sobre o uso de novos

produtos ou serviços, em que técnicas são difundidas e repassadas sobre o que,

como, por quê e quem o fará.

2.3 Habilidade

De acordo com Vasconcelos e Vilas Boas (2004), o termo habilidade é

bastante comum de ser ouvido e é também o segundo tipo de competência a ser

analisada. A habilidade está diretamente ligada a “ser hábil para executar uma

tarefa”; leigos podem chamá-la de dom, outros chamam de técnica, mas sempre

está relacionada ao desempenho ao se executar determinada função.

O termo habilidade tem o significado de qualidade de hábil. Hábil é aquele que possui notável desempenho e elevada potencialidade em qualquer dos seguintes aspectos, isolados ou combinados: capacidade intelectual geral, aptidão específica, pensamento criativo ou produtivo, capacidade de liderança, talento especial para artes e capacidade psicomotora. A habilidade pode ser vista como a aptidão de uma pessoa, como uma característica pessoal de saber fazer algo, ou o saber mobilizar os recursos necessários na realização de uma ação em busca de determinados resultados (VASCONCELOS & VILAS BOAS, 2004, p. 5).

As habilidades, diferente do conhecimento, são competências mais

subjetivas, haja vista que trata de temas como lidar com pessoas, negociação, lidar

com mudanças, enfim, são saberes mais difíceis de serem adquiridos somente por

meio de técnica, tendo o empirismo e as características pessoais um peso bem

maior no desenvolvimento dessas habilidades, segundo entendimento da teoria de

Vasconcelos e Vilas Boas (2004).

19

Existem pessoas, por exemplo, que nascem com o “dom” para o desenho

e a pintura e desde muito cedo fazem desenhos com tamanha perfeição que

parecem ter feito um curso detalhado sobre como fazer aquela atividade. Por outro

lado, existem pessoas que não conseguem desenhar tão bem, mas fazem cursos

sobre técnicas de desenho e pintura e acabam por realizam excelentes trabalhos

dessa natureza com as informações técnicas adquiridas no curso. Outro exemplo é

do analista contábil que possui a habilidade de lidar com números, de analisar

situações envolvendo problemas com impostos, legislações etc. (CARDOSO &

RICCIO, 2009).

Nesse caso, um fator preponderante também é a “inclinação” para o

desenvolvimento de determinada atividade, ou seja, a tendência ou a afinidade que

se tem com determinada tarefa de forma que a pessoa tenha um mínimo de

habilidade ou interesse para que esta competência possa ser desenvolvida.

2.4 Atitude

Atitude é a terceira competência a ser estudada. É bastante comum ouvir

que empresas procuram sempre pessoas proativas, com atitude positiva e que este

é inclusive um diferencial na hora da contratação. Isso se deve ao fato de que esta

terceira competência é justamente a finalização das outras duas, concretizando

conhecimentos e habilidades, haja vista que não adianta saber fazer e não ter a

atitude de fazer o que precisa ser feito.

A atitude é a concretização da atividade, é o desempenho esperado, a

resposta esperada, conforme os autores Vasconcelos e Vilas Boas (2004) e

Ludicibus e Marion (2000) a definem tendo como princípio básico a determinação

em fazer algo.

A atitude é a resposta esperada, o desempenho, o saber ser e a devida assunção dessa responsabilidade. A atitude está intimamente relacionada com o juízo de valor acerca da pertinência da ação, e sua relação com a qualidade do trabalho, com a ética do comportamento, bem como com a noção de convivência participativa e solidária, podendo ser resumida nas ideias do querer fazer e da determinação (VASCONCELOS & VILAS BOAS, 2004, p. 5).

Esses autores citados no parágrafo anterior ainda dividem a atitude em

três partes distintas, tendo como fundamento que as atitudes das pessoas baseiam-

20

se naquilo que as elas acreditam no que sentem e como agem diante de

determinada situação ou pessoa.

Quadro 2: Componentes da atitude

Componente cognitivo Que se refere a uma opinião ou crença

Componente afetivo Relacionado ao sentimento e às emoções

Componente comportamental Que se refere à intenção de se comportar de uma determinada maneira com relação a alguma coisa ou a alguém

Fonte: adaptado pela autora baseada em Vasconcelos e Vilas Boas (2004, p. 5).

A atitude é mais uma competência que também pode ser trabalhada e

desenvolvida nos colaboradores, desde que identificadas as atitudes existentes e as

desejadas pela empresa, de forma que se estimula nas pessoas. Após visto o

contexto geral de competências, este trabalho traz a abordagem dentro da

contabilidade, situando o tema dentro deste foco, de modo a trazê-lo para a

discussão principal do trabalho, que é o mapeamento de competências de

profissionais contábeis.

21

3 A CONTABILIDADE NAS EMPRESAS

3.1 Evolução da contabilidade

A contabilidade é uma das ciências mais importantes já desenvolvidas

pelo homem. Desde os primórdios ela se faz presente nas relações da sociedade,

seja para registros de rebanhos, para auxiliar nas operações de troca, para registro

da riqueza de reis e faraós e para tarefas simples, como controle de alimentos para

estocagem, de acordo com Vasconcelos e Vilas Boas (2002).

A Contabilidade é tão antiga quanto o homem que pensa. Entretanto, desde a antiguidade já se via a necessidade de acompanhar, controlar e medir o patrimônio. No livro de Jó - o mais antigo da Bíblia - já se apurava riqueza e crescimento, nessa época Jó era considerado o homem mais rico e já tinha a necessidade de controle e acompanhamento quantitativo dos bens. Não se sabe quem inventou a Contabilidade, mas, o homem primitivo começou a evidenciar sua riqueza patrimonial, efetuando registros em grutas, osso e outros materiais, demonstrando manifestações da inteligência humana na percepção dos meios patrimoniais, quantitativa e qualitativa, formando assim a chamada conta primitiva (IUDÍCIBUS & MARION, 2002, p. 9).

No entendimento de Iudicibus e Marion (2002), desde a sua invenção, ou

surgimento, a contabilidade era vista apenas como uma ciência de “fazer contas e

registros,” de forma a apenas informar ao proprietário. Como as empresas,

pequenas em sua constituição e simples em sua essência, não tinham necessidade

de grandes e complexas teorias, isso perdurou por algum tempo, tendo a

contabilidade evoluído de acordo com o crescimento do mercado.

Até o século XVI, o principal objetivo da Contabilidade era produzir informações para o proprietário da empresa que, geralmente, tinha um único dono. Não existiam padrões uniformes para as demonstrações das contas, que eram mantidas em sigilo pelo proprietário, não sendo comum haver uma distinção entre suas contas e as da empresa. Não existia o conceito de exercício contábil, tendo em vista que a maioria das empresas tinha uma duração curta. Assim, seu resultado era verificado apenas no término do empreendimento (IUDÍCIBUS & MARION, 2002, p. 14).

Como informa o autor citado acima, as empresas eram pequenas,

possuíam apenas um dono e as informações e dados contábeis eram formas

apenas de controle e havia ainda o agravante da curta vivência delas no mercado, o

que não incentivou o desenvolvimento de ferramentas mais complexas.

Os guarda-livros, como eram conhecidas as pessoas profissionais da

contabilidade, se limitavam a registros e, em raros casos, análises bem básicas.

22

Porém, como a maioria das ciências administrativas, a sociedade e as relações

foram ganhando complexidade e estes profissionais foram se especializando, foram

tendo mais funções incorporadas, foram adentrando a novas áreas e hoje, o perfil do

contador é bastante amplo e completo, tornando-o profissional fundamental para

qualquer empresa.

Ao longo do tempo, a Contabilidade foi se desenvolvendo e adaptando-se às necessidades da sociedade. No final do século XIX e início do XX a Contabilidade sofreu um impacto muito grande com a expansão da indústria, especialmente na Inglaterra e nos Estados Unidos, tendo em vista o advento da Revolução Industrial. Com o surgimento das fábricas, os ativos passaram a perfazer um valor considerável do custo de produção, tornando necessário e importante o cálculo da depreciação. Este fato gerou a necessidade cada vez maior de informações sobre custos e avaliação de estoques, surgindo a Contabilidade de Custos (IUDÍCIBUS & MARION, 2002, p. 57).

Conforme os autores Iudícibus e Marion, a Revolução Industrial foi um

marco para a história de uma forma bastante ampla, em especial no que concerne à

evolução das empresas, dos mercados, a intensificação do comércio e do trabalho e

a consequente evolução das ciências administrativas.

Quando as empresas passaram a ter tamanhos maiores, uma quantidade

maior de patrimônio a controlar, maior quantidade de funcionários e uma nova visão

sobre competitividade e sobre mercados, a contabilidade passou a ser mais exigida,

tomou vulto e começou a se tornar uma ciência mais elaborada e com uma maior

gama de ferramentas, conseguindo também uma importância cada vez maior nas

empresas.

Na Contabilidade moderna, além de transmitir informação aos proprietários da empresa, o papel da Contabilidade torna-se ainda mais complexo diante das características do mercado econômico. Trata-se de produção de relatórios e informações que atendam plenamente a todos os usuários nos níveis empresariais, administrativos e financeiros (IUDÍCIBUS & MARION, 2002, p. 26).

Ao longo dos anos, quanto mais a economia se modificava, mais intensa

se tornava a participação da contabilidade nas empresas para análises e tomadas

de decisão baseadas nos resultados, o que para essas empresas mostrou-se um

ganho, haja vista que mais ferramentas foram incorporadas, auxiliando na forma

como são vistos os números e as análises necessárias a uma maior assertividade

de decisões.

O que toda história tem mostrado é que a contabilidade torna-se importante à medida que há desenvolvimento econômico. A profissão é muito valorizada nos países de primeiro mundo. O desenvolvimento contábil acompanha de perto o desenvolvimento econômico. Na década de 20, o

23

mundo contábil voltou sua atenção para os Estados Unidos, onde se originou a Escola Contábil Norte-americana, ainda no século passado, surgiram as gigantescas Corporations, aliando o desenvolvimento do mercado de capitais e ao campo fértil para o avanço das teorias e práticas contábeis norte-americanas (TAVEIRA & MACIEL, 2008, p.3).

Os autores acima citados confirmam o que foi dito com relação a

evolução da contabilidade acompanhando a economia mundial. Todas as

transformações pelas quais o mundo financeiro passou desde o final do século XIX

até hoje foi acompanhado de perto pelo desenvolvimento das teorias contábeis, no

intuito de estar sempre suprindo as necessidades de dados, informações e análises,

dando suporte a esse amadurecimento.

Saindo de um simples registro de valores no inicio de suas atividades

para complexas teorias que envolvem leis, tributos, controles e análises, a

contabilidade evoluiu de tal forma que tornou-se indispensável as empresas de

quaisquer tamanho, regime e segmento, pois é através dela que o proprietário

consegue visualizar o bom andamento de seus negócios em termos financeiros.

A Contabilidade deve ser vista como um instrumento essencial para a gestão das organizações e não somente para atender as exigências legais. Iudícibus (1998b, p. 27) afirma que: “a contabilidade não é e nem deve ser entendida como um fim em si mesma.” As informações fornecidas pela Contabilidade só terão utilidade para a empresa, se satisfizerem as necessidades da administração ou de outros interessados no processo, e não apenas para atender exigências legais e fiscais. (IUDÍCIBUS E MARION, 2002, p. 71).

Hoje em dia, mais do que os aspectos legais e tributários, a contabilidade

é uma ciência que engloba o fornecimento de informações para subsidiar a tomada

de decisões por parte dos gestores, tornando-se, pois indispensável para as

empresas e para a economia como um todo.

Além disso, ao evoluir enquanto ciência, a contabilidade também modifica

o perfil das pessoas que a escolhem como profissão e é esse perfil que será tratado

no tópico posterior.

3.2 Perfil dos profissionais da área contábil

O perfil do contador acompanhou a evolução dos tempos e veio se

modificando, ficando mais complexo e com um maior nível de competências e de

características, conforme entendimento de AQUINO (2009).

24

Diante deste novo cenário econômico, o contador, quase da noite para o dia, sentiu-se pressionado por novas demandas inerentes à sua atividade. Não há mais lugar no mercado de trabalho para o contador possuidor do perfil tradicional, isto é, aquele profissional que passa a maior parte do tempo dentro da sua sala ou escritório, limitando-se a efetuar lançamentos a débitos e a créditos, posteriormente emitindo balancetes de verificação, omitindo-se de assumir riscos de qualquer natureza. O mercado exige profissionais empreendedores, dispostos a assumir riscos calculados, bons tecnicamente, ávidos em adquirir novos conhecimentos, que queiram trabalhar em equipes e saibam motivar seus subordinados. O contador empreendedor é aquele profissional que conhece um pouco de todos os setores de uma empresa, pelo menos as noções e conceitos básicos. Ao participar de reuniões, ele deve ter condições mínimas de entender os assuntos abordados. O profissional contábil é aquele que detém as informações em primeira mão das entidades, porem o mercado tem exigido deste uma adequação as novas necessidades, exigindo que tenha habilidades empreendedoras necessárias a atender a nova demanda do competitivo mercado de trabalho (AQUINO, 2009, p. 3).

Como pode ser visto no que diz o autor, o contador precisa ir além de

conhecimento técnico. O conjunto de competências necessárias a ele está cada dia

mais complexo e rebuscado, forçando esses profissionais a serem cada dia mais

completos, terem visões maiores da empresa, especializarem-se e buscarem

ferramentas inovadoras para seu dia a dia.

Assim como a contabilidade evoluiu com as mudanças no mundo

globalizado e no mercado como um todo, o contador acompanhou essas mudanças

baseado não só no advento de novas teorias que foram incorporadas à

contabilidade, mas principalmente, por uma tendência mundial trazida pela era da

informação que é a busca incessante por conhecimento, que se torna um diferencial

profissional.

Isso se deve ao fato de que o contador, no entendimento de Aquino

(2009), precisa ter a visão também das pessoas que vão utilizar-se de suas análises

e informações, precisa ter uma visão sistêmica da empresa para saber filtrar melhor

os dados a serem repassados e, quando estão em posições de liderança e gestão,

precisam saber tomar as decisões corretas, baseadas tanto na técnica adquirida

quanto nas demais habilidades.

Na era da informação o profissional da contabilidade é de grande importância, pois é ele que possui todas as informações passadas, presentes e futuras da organização, por conta dessa responsabilidade e importância o contador precisa estar em constante inovação e reciclagem no seu perfil para o mercado de trabalho. O mercado de trabalho tá mudando e é necessário que o contador esteja inserido nessa mudança, pois ele exige uma mudança na postura do profissional contábil, não havendo mais mercado para o profissional com o perfil tradicional, e sim profissional com habilidades empreendedoras (AQUINO, 2009, p. 4).

25

O Conselho Federal de Contabilidade, no ano de 2009, realizou uma

pesquisa nas principais capitais brasileiras e chegou a traçar um perfil interessante

dos profissionais de contabilidade, tanto demograficamente quanto em relação a

características de sua profissão.

De acordo com o CFC (2009), a pesquisa revelou que, dos profissionais

entrevistados, a maioria são homens (74,6%), com idade entre 31 e 49 anos

(44,1%), nível superior (60,9%), com 1 a 2 dependentes (50,0%) e renda mensal

acima de R$ 2.100,00 (65,2%). Do total, mais da metade, 52,1%, está estabelecida

em capitais.

Conforme visto, a maioria é de homens na meia idade, morando em

capitais e com renda média superior a três salários mínimos. A maioria possui ao

menos um filho e pelo nível salarial mostrado encontra-se em uma posição

relativamente confortável em relação a outras profissões existentes no mercado,

haja vista que este é um salário de uma classe média que não abrange a todas as

classes de profissionais.

Nessa mesma pesquisa revelou-se ainda que o grupo compõe-se de

profissionais com ampla experiência na área, na qual 70,5% atuam há mais de 15

anos e, ao mesmo tempo, de pessoas dedicadas à profissão, haja vista que 52,8%

delas trabalham de 41 a 60 horas semanais.

Conforme esta mesma pesquisa, a maioria destes profissionais é

autônomo ou empresário e trabalha em um ritmo mais intenso que a maioria das

profissões, chegando até a 60 horas semanais. Grande parte dedica-se a questões

de tributação, mas registrou-se ainda um percentual significativo destes profissionais

na área gerencial.

Os motivos para atuarem em atividades paralelas ou similares seriam

devidos, em especial, à busca por melhor remuneração e também por questões de

ascensão profissional (CFC, 2009). Segundo o Conselho Federal de Contabilidade,

algumas dificuldades no exercício da profissão acabam criando empecilhos para o

contador. Constantes mudanças na legislação (59,4%); falta de valorização

profissional (35,6%) e concorrência desleal (34,7%) foram as mais citadas.

Apesar das dificuldades apontadas, os entrevistados, em grande parte

(90,9%), estão satisfeitos com a profissão, sendo que 21,8% deles estão

plenamente satisfeitos e 69,1% satisfeitos. Esse é um perfil demográfico do

contador, apenas para ilustrar como está distribuída a profissão sob quesitos de

26

classe, de sexo e idade, porém, o perfil do contador moderno hoje é muito mais

profundo do que simplesmente fazer um levantamento dessa natureza, conforme

autores como Taveira e Maciel (2008).

O perfil do contador moderno é o de um homem de valor que precisa acumular muitos conhecimentos, mas que tem um mercado de trabalho garantido, todavia, que o profissional tenha consciência de que a maior remuneração exige qualidade de trabalho e que esta se consegue com o melhor conhecimento, com estudo, com aplicação, esses profissionais têm que ser tecnicamente inteligentes e ter capacidade criativa, ser pró-ativo, ter alta integridade, não podem ter medo de arriscar, não podem ser egoístas, ter boa capacidade de comunicação, compreender a sistemática econômico-financeira, política e social, em nível local, regional ou mesmo internacional, entender dos aspectos técnicos dos negócios, para isso têm que estar sempre atualizados e procurar estudar a situação da empresa a qual irá prestar assessoria ou consultoria. Sem essas concepções e consciência, o desenvolvimento profissional fica bastante prejudicado. (TAVEIRA & MACIEL, 2008, p. 6).

Conhecimentos específicos, que englobam a teoria contábil, a análise de

balanços e uma série de outras variáveis de conhecimento, aliadas a habilidades e

atitudes, é o que será visto no capitulo de metodologia, quando se irão mapear

competências, habilidades e atitudes que um contador precisa ter para trabalhar em

uma empresa de consultoria contábil, na visão de seus funcionários.

3.3 Importância das competências para o profissional contábil

Os profissionais de contabilidade, assim como profissionais de qualquer

área, também precisam ser dotados de algumas competências peculiares. Dentro do

que já foi dito no capitulo anterior, é sabido que as competências dividem-se em

conhecimentos, habilidades e atitudes. Sabe-se ainda que elas são básicas de

quaisquer profissional. Trata-se, pois, daquelas já citadas para o ramo da profissão

contábil.

O conhecimento é a competência ligada ao “saber”. Como exemplo, cita-

se um conhecimento sobre a execução de uma atividade desenvolvida por uma

companhia de telefonia, que recebe um novo produto e precisa passar aos seus

técnicos o conhecimento necessário e genuíno para que ele possa fazer o trabalho.

Um exemplo voltado para a área contábil diz respeito às competências

contábeis para a realização de atividades da área, por exemplo, pessoas que fazem

declarações de imposto de renda, balanços, balancetes, ou mesmo planejamento

tributário, são pessoas que precisam ter conhecimentos técnicos específicos, bem

como habilidades especificas para o desenvolvimento de tal atividade, como, por

27

exemplo, o conhecimento da área tributária, conhecimento técnico em contabilidade,

dentre outros tipos extraídos dos textos de Sousa (2008) e de Cardoso; Riccio

(2010).

Com relação ao grupo habilidades, que é o que equivale ao “saber fazer”,

Nacif e Camargo (2009), por exemplo, tratam de habilidades que poucas pessoas

possuem como “natas” e a maioria pode desenvolver esta habilidade através de

técnicas para este fim, como, por exemplo, habilidade em lidar com pessoas,

habilidade de negociação e outras características que podem ser adquiridas caso se

possua interesse e afinidade com a habilidade a ser adquirida ou mesmo

desenvolvida.

Como exemplo de habilidades da área contábil, tem-se, por exemplo, a

habilidade dos profissionais contábeis em lidar com números, em fazer contato com

órgãos de fiscalização para resolução de problemas de ordem fiscal e tributária,

habilidade também em lidar com pessoas, já que muitas são as empresas que

querem maquear resultados ou mesmo fazer procedimentos de sonegação, o que

exige do contador muito profissionalismo em lidar com estas situações e garantir que

a lei será cumprida, independente dos interesses pessoais de proprietários e/ou

sócios de empresas (SOUSA, 2008).

As atitudes, que são o terceiro e último grupo de competências, trata do

“querer fazer”. Em relação aos contadores, as atitudes inerentes à organização,

atenção a datas e a procedimentos, proatividade e outras habilidades bastante

comuns no ramo da administração em geral, são fundamentais para o bom

andamento de seus trabalhos, de acordo com Vasconcelos e Vilas Boas (2004).

28

4 METODOLOGIA

Esse trabalho foi feito com base na pesquisa quantitativa, de perguntas

de múltipla escolha, em que as pessoas entrevistadas marcaram o que se considera

como conhecimentos, habilidades e atitudes, importantes para realizar atividades

contábeis dentro da realidade de suas praticas. A pesquisa por questionário

É mais adequada para apurar opiniões e atitudes explícitas e conscientes dos entrevistados, pois utiliza instrumentos estruturados (questionários). Deve ser representativa de um determinado universo de modo que seus dados possam ser generalizados e projetados para aquele universo. Seu objetivo é mensurar e permitir o teste de hipóteses, já que os resultados são concretos e menos passíveis de erros de interpretação. Em muitos casos criam-se índices que podem ser comparados ao longo do tempo, permitindo traçar um histórico de informação (CAVALCANTE & DANTAS, 2006, p. 5).

A necessidade de se fazer um trabalho com metodologia definida é

fundamental para o bom andamento dos trabalhos, de forma que se tenha uma

coerência na coleta nos dados e na análise das informações.

4.1 Ambiente da pesquisa

Para Gil (2005), o ambiente da pesquisa possibilita ao pesquisador

condições para que se possa manipular a variável independente e verificar seus

efeitos nos sujeitos inseridos no ambiente. O estudo em questão é realizado em uma

empresa que presta serviços de consultoria na área contábil, trabalhista e tributária,

planejamento tributário, consultoria na formação preço de venda de indústria,

comércio e serviços, consultoria na implantação de sistemas informatizados de

controles empresarias, abertura e encerramento de empresas, análise econômica e

financeira, contabilidade gerencial, declaração de imposto de renda, elaboração de

controles e impressos.

A empresa realiza ainda consultoria nas áreas de elaboração de controles

internos, elaboração de fluxo de caixa, elaboração de folha de pagamento,

elaboração de normas de procedimentos internos, elaboração de orçamentos,

vendas, custos e resultados, elaboração de organogramas e fluxogramas,

escrituração fiscal, implantação de cargos e salários, implantação de controle de

custos, parcelamento de tributos em atraso e planejamento estratégico.

29

4.2. Tipologia da pesquisa

Para atender o objetivo proposto, utilizou-se de uma pesquisa exploratória

e qualiquantitativa, associada ao estudo de caso. Segundo Richardson (1999), as

pesquisas descritivas caracterizam-se frequentemente como estudos que procuram

determinar status, opiniões ou projeções futuras nas respostas obtidas.

Sobre a pesquisa exploratória, diz-se o seguinte:

O objetivo de uma pesquisa exploratória é familiarizar-se com um assunto ainda pouco conhecido, pouco explorado. Ao final de uma pesquisa exploratória, você conhecerá mais sobre aquele assunto, e estará apto a construir hipóteses. Como qualquer exploração, a pesquisa exploratória depende da intuição do explorador (neste caso, da intuição do pesquisador) (RICHARDSON, 1999, p. 26).

A natureza qualiquantitativa da pesquisa apresenta, conforme Goldenberg

(2002, p.71). “o conjunto de diferentes pontos de vista, e diferentes maneiras de

coletar e analisar dados (qualitativa e quantitativamente), que permite uma idéia

mais ampla e inteligível da complexidade de um problema”.

Nesse estudo foi realizado um levantamento bibliográfico e documental

sobre o tema, visto que foi necessário pesquisar o tema na literatura disponível, bem

como investigar o arquivo da empresa para conhecer o seu histórico.

A pesquisa bibliográfica é uma etapa fundamental em todo trabalho científico que influenciará todas as etapas de uma pesquisa, na medida em que der o embasamento teórico em que se baseará o trabalho. Consistem no levantamento, seleção, fichamento e arquivamento de informações relacionadas à pesquisa. (AMARAL, 2007, p. 05)

A pesquisa bibliográfica, conforme cita Vergara (2009, p.43), é “o estudo

sistemático, desenvolvido com base em material publicado em livros, revistas,

jornais, redes eletrônicas, isto é, material acessível em geral”.

Na pesquisa de campo foram aplicados questionários, na intenção de

conhecer as opiniões dos funcionários da empresa em relação às competências,

habilidades e atitudes necessárias à execução dos serviços da área contábil. Será

aplicado o método do estudo de caso.

4.3. Natureza da pesquisa

A pesquisa tem como natureza a análise quantitativa e é composta por

um questionário simples de marcação de questões de múltipla escolha, abordando

30

conhecimento, habilidade e atitude. Nesse questionário, o pesquisado tem na coluna

esquerda o conjunto de competências listadas aleatoriamente e deverá identificar

quais dessas competências ele acredita que precisa usar com maior frequência em

suas atividades.

Para a elaboração do questionário foi utilizada a técnica da escala de

Likert, com respostas que expressam o nível de concordância do entrevistado em

relação a uma afirmação, podendo o mesmo concordar total ou parcialmente,

discordar total ou parcialmente ou ser indiferente a afirmação, nem concordando

nem discordando.

A Escala Likert é um tipo de escala de resposta psicométrica usada comumente em questionários e é a escala mais usada em pesquisas de opinião. Ao responderem a um questionário baseado nesta escala, os perguntados especificam seu nível de concordância com uma afirmação na qual as opções de respostas variam em número de um a cinco ou mais. Esta escala tem seu nome devido à publicação de um relatório explicando seu uso por Rensis Likert, em 1932 (BORGES et.al. 2011, p.6).

Borges (2011) diz ainda que a escala de Likert, ao invés de cinco, como é

o caso do questionário aplicado nesse trabalho, trazer apenas quatro itens, o que

força o sujeito pesquisado a uma escolha positiva ou negativa, uma vez que a opção

central "Indiferente" não existe.

As respostas, compostas por cinco alternativas, foram divididas da

seguinte maneira:

Discordo Totalmente: Quando o pesquisado tem absoluta

convicção da negação, não há dúvidas.

Discordo: Quando o pesquisado discorda mas não totalmente,

podendo haver resquícios de dúvidas.

Nem concordo e nem discordo:

Concordo: Quando o pesquisado concorda mas não totalmente,

podendo haver resquícios de dúvidas.

Concordo Totalmente: Quando o pesquisado tem absoluta

convicção da afirmação, não há dúvidas.

31

4.4. Universo e amostra

A coleta de dados é a etapa da pesquisa em que se inicia a aplicação dos

instrumentos elaborados e das técnicas selecionadas, a fim de se efetuar a coleta de

dados previstos (Marconi e Lakatos, 2009).

Para atender aos objetivos mencionados neste trabalho e investigar a

percepção dos funcionários sobre o tema apresentado, procurou-se desenvolver um

questionário, visando obter respostas específicas para a qual se busca aprofundar.

Neste trabalho foram considerados de forma aleatória e não probabilística, uma

amostra de sete funcionários que corresponde ao universo total dos profissionais

ligados diretamente com a área contábil, uma vez que a empresa tem dez

funcionários ao todo.

4.5 Coleta e tratamento de dados

Reportando a Lakatos (1999), a coleta de dados é uma etapa da pesquisa

em que se inicia a aplicação de instrumentos elaborados e das técnicas empregadas

com objetivo de executar a coleta dos dados previstos. O instrumento utilizado na

coleta de dados é o explicitado através de um formulário ou conjuntos de questões

que visam mensurar alguma coisa, permitindo um levantamento de maior escala no

universo da pesquisa.

A aplicação do questionário para a análise das competências, habilidade

e atitudes da empresa ocorreu no período de novembro do ano de 2012. Os dados

foram tabulados em Excel e as interpretações feitas através de gráficos e suas

respectivas interpretações.

4.6 Objeto da Pesquisa

A Empresa Sertecon Contadores e Associados S/S, tem por nome

fantasia SERTECON, e presta Serviços Contábeis, nas áreas contábil, fiscal e

pessoal. É uma empresa de pequeno porte, e de Sociedade Simples de Direito

Privado S/S, e com capital aberto, seu principal serviço é o serviço contábil, seu

quadro de funcionários tem 10 (dez) colaboradores, sendo 70% formados na área

contábil e 20% ainda cursando ensino superior e os demais 10% possuem o ensino

médio.

32

Iniciou suas atividades em 14 de abril de 1976, por ser uma sociedade

civil é regida pelo disposto nos artigos 1.363 e 1.409 do código civil, com sede em

Fortaleza o seu endereço inicial era na av. Osório de Paiva número 100 e sua

representação deu-se inicio pela sociedade de Maria Lindomar Mineiro Moreira e

Maria Edna Azevedo Lessa Santos, atualmente ambas afastadas da sociedade por

decisão própria.

Em 1987 o escritório foi transferido para sua sede própria, situado

Avenida: Carlos Amora, 140 Parangaba, na mesma cidade Fortaleza, onde se

localiza até os dias atuais.

Em 1991, a empresa passa por uma alteração bastante significante que

foi a saída da sócia Maria Edna Azevedo Lessa Santos, que transfere suas cotas

societárias para Sra. Maria do Socorro Mineiro Moreira e ingressa também o Sr.

João Carlos Mineiro Moreira, ambos filhos da Sra. Maria Lindomar Mineiro Moreira

que continua como sócia majoritária.

A denominação da empresa antes Sertecon - Serviços Técnicos

Contábeis passa a se chamar Sertecon Consultoria de Empresas s/c Ltda. e passa a

utilizar para o seu estabelecimento o nome de fantasia SERTECON, o objetivo da

sociedade também foi alterado nesse período.

Em julho de 2003 o quadro societário mais uma vez é alterado pelo

ingresso de uma sócia administradora a Sra. Ana Lucia Mineiro Moreira, e foi em

2005 que a empresa resolveu assim abrir uma filial na av. Santos Dumont, 1740,

sala 710 Aldeota, para melhor atender a seus clientes e ao mesmo tempo projetar

seu futuro no mercado, ficando assim mais próxima dos órgãos públicos e de sanar

as necessidades profissionais de cursos, visto que, a distância muitas vezes era

empecilho.

Em Novembro de 2007 a empresa passa a ser chamada de SERTECON -

CONTADORES ASSOCIADOS S/S. Embora já algum tempo no ramo de escritório

contábil, a Empresa Sertecon tem buscado sempre aprimorar seus objetivos como

empresa e tem sua estrutura estabelecida de forma que possa aproveitar as

condições físicas e estratégicas que estão definidas como Unidade operacional e

Unidade de Consultoria e Negócios.

Esse histórico da empresa foi baseado em relatos de funcionários mais

antigos e de proprietários da empresa, bem como de material institucional presente

em arquivos diversos.

33

5 ANÁLISE DOS RESULTADOS

5.1. Resultados da pesquisa

Neste tópico, buscou-se apresentar os resultados da pesquisa de campo

realizada na empresa Sertecon, onde foram entrevistadas as pessoas com formação

superior em Ciências Contábeis, de forma que elas, dentre um leque de opções e

questionamentos, pudessem apontar as competências mais importantes e usadas

com maior frequência em sua profissão.

A pesquisa foi feita com sete colaboradores de um total de 10 que

trabalham na empresa, na qual se evidenciou o seguinte perfil dos respondentes:

sendo a maioria mulheres (71%), com uma faixa etária entre 26 a 30 anos (43%), 31

a 35 anos (28%) e acima de 35 anos (29%). A maioria com Estado Civil casado

(86%).

O nível salarial encontrado dividiu-se em 3 extratos básicos: 2 a 3 salários

(28%), 3 a 4 salários (43%), acima de 5 salários (29%). Além de um nivel salarial

interessante a empresa mostrou características de longa permanência dos

funcionários em seu quadro de pessoal. O pessoal com menos de 1 ano (14%) ou

com tempo de empresa de 1 a 3 anos (14%), são os extratos menos significativos.

As pessoas que estão na empresa por um período entre 3 a 5 anos (29%)

e acima de 10 anos de empresa (43%) representaram a maioria dos entrevistados

para a pesquisa.

As competências avaliadas por essas sete pessoas foram extraídas dos

textos de Sousa (2008) e de Cardoso e Riccio (2010) onde estes citam

competências estratégicas, de reorganização de processos, de gestão de pessoas

entre outras. As competências foram avaliadas e pontuadas em grau de frequência

de uso e de importância para os entrevistados, no dia a dia de sua profissão.

Os dados foram coletados em forma de questionário, (ver anexo e

apêndice), e tabulado com uso do Excel originando os gráficos, representado nos

resultados expostos.

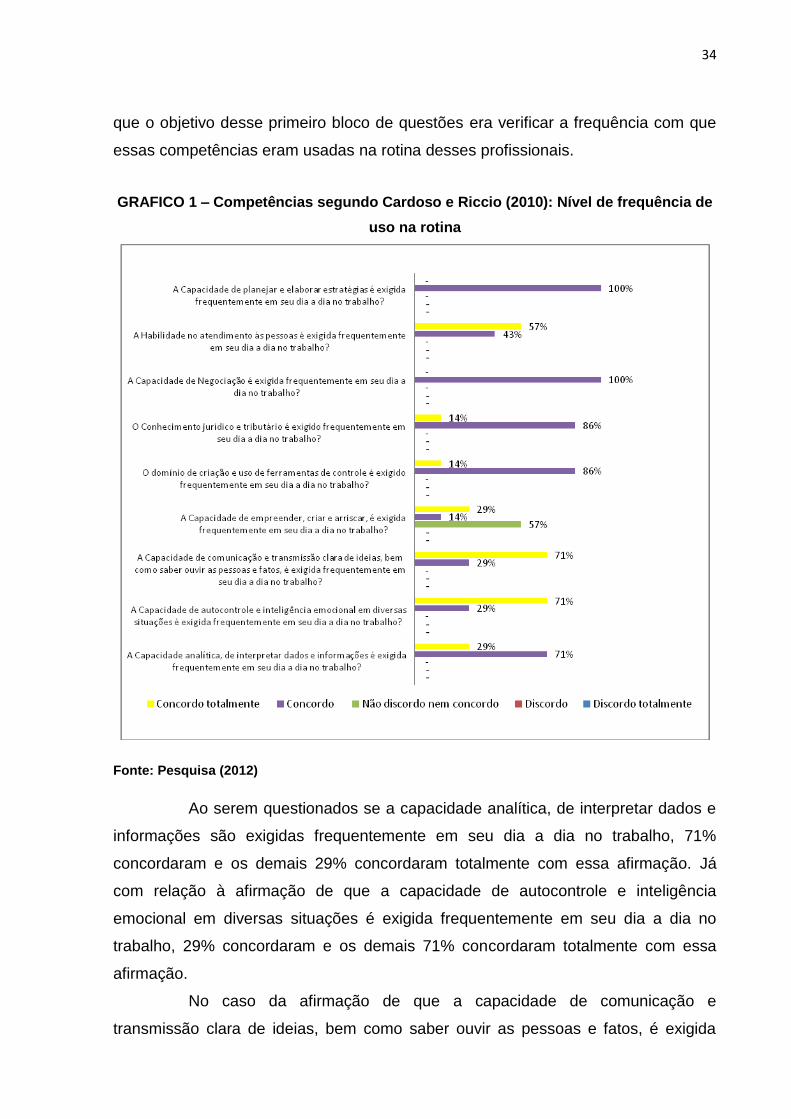

O primeiro grupo de perguntas, baseado no trabalho de Cardoso e Riccio

(2010), traz questões a respeito de várias competências citadas por eles, tendo, pois

34

que o objetivo desse primeiro bloco de questões era verificar a frequência com que

essas competências eram usadas na rotina desses profissionais.

GRAFICO 1 – Competências segundo Cardoso e Riccio (2010): Nível de frequência de

uso na rotina

Fonte: Pesquisa (2012)

Ao serem questionados se a capacidade analítica, de interpretar dados e

informações são exigidas frequentemente em seu dia a dia no trabalho, 71%

concordaram e os demais 29% concordaram totalmente com essa afirmação. Já

com relação à afirmação de que a capacidade de autocontrole e inteligência

emocional em diversas situações é exigida frequentemente em seu dia a dia no

trabalho, 29% concordaram e os demais 71% concordaram totalmente com essa

afirmação.

No caso da afirmação de que a capacidade de comunicação e

transmissão clara de ideias, bem como saber ouvir as pessoas e fatos, é exigida

35

frequentemente em seu dia a dia no trabalho, 29% concordaram e os demais 71%

concordaram totalmente com essa afirmação. Em relação à questão do se a

capacidade de empreender, criar e arriscar, é exigida frequentemente em seu dia a

dia no trabalho, 57% nem concordam e nem discordam da afirmação, 14%

concordaram e os demais 29% concordaram totalmente.

Com relação a pergunta se o domínio de criação e uso de ferramentas de

controle é exigido frequentemente em seu dia a dia no trabalho, 86% concordaram e

os demais 14% concordaram totalmente com essa afirmação.

Um total de 86% concordaram e os demais 14% concordaram totalmente

com a afirmação de que o conhecimento jurídico e tributário é exigido

frequentemente em seu dia a dia no trabalho, 86% concordaram e os demais 14%

concordaram totalmente com essa afirmação. Já com relação a se a capacidade de

Negociação é exigida frequentemente em seu dia a dia no trabalho, 100%

concordaram.

Do total dos respondentes, 43% concordaram e os demais 57%

concordaram totalmente com a afirmação de que a habilidade no atendimento às

pessoas é exigida frequentemente em seu dia a dia no trabalho. Ao serem

questionados se a capacidade de planejar e elaborar estratégias são exigidos

frequentemente em seu dia a dia no trabalho, 100% concordaram com a afirmação.

O segundo bloco de perguntas repete as competências listadas por

Cardoso e Riccio (2010), porém traz a perspectiva da importância que as mesmas

têm na visão de cada pesquisado.

36

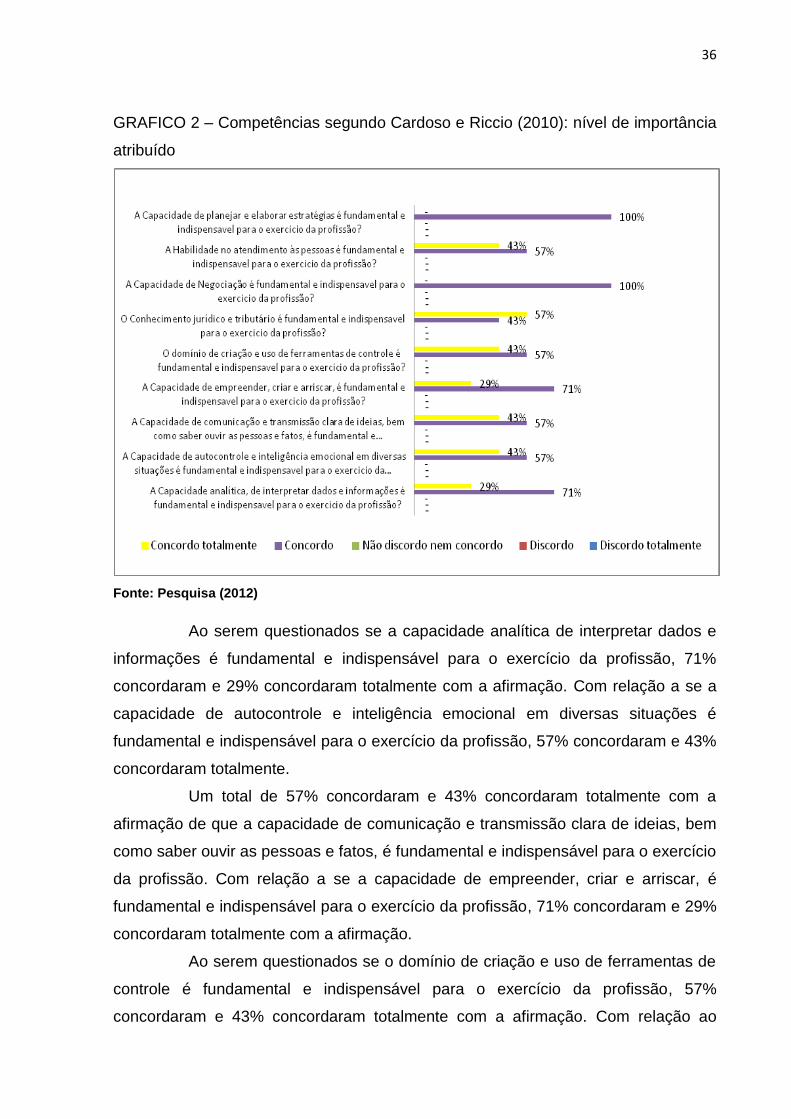

GRAFICO 2 – Competências segundo Cardoso e Riccio (2010): nível de importância

atribuído

Fonte: Pesquisa (2012)

Ao serem questionados se a capacidade analítica de interpretar dados e

informações é fundamental e indispensável para o exercício da profissão, 71%

concordaram e 29% concordaram totalmente com a afirmação. Com relação a se a

capacidade de autocontrole e inteligência emocional em diversas situações é

fundamental e indispensável para o exercício da profissão, 57% concordaram e 43%

concordaram totalmente.

Um total de 57% concordaram e 43% concordaram totalmente com a

afirmação de que a capacidade de comunicação e transmissão clara de ideias, bem

como saber ouvir as pessoas e fatos, é fundamental e indispensável para o exercício

da profissão. Com relação a se a capacidade de empreender, criar e arriscar, é

fundamental e indispensável para o exercício da profissão, 71% concordaram e 29%

concordaram totalmente com a afirmação.

Ao serem questionados se o domínio de criação e uso de ferramentas de

controle é fundamental e indispensável para o exercício da profissão, 57%

concordaram e 43% concordaram totalmente com a afirmação. Com relação ao

37

conhecimento jurídico e tributário, 43% concordaram e 57% concordaram totalmente

com a afirmação que este é fundamental e indispensável para o exercício da

profissão contábil. A capacidade de Negociação, assim como a capacidade de

planejar e elaborar estratégias, são fundamentais e indispensáveis para o exercício

da profissão para os 100% que concordaram com a afirmação.

Ao serem questionados se a habilidade no atendimento às pessoas é

fundamental e indispensável para o exercício da profissão, 57% concordaram e 43%

concordaram totalmente com a afirmação.

O terceiro grupo de perguntas, baseado no trabalho de Sousa (2008),

segue a mesma linha de raciocínio dos dois blocos de perguntas anteriores, pois

traz perguntas a respeito de várias competências citadas por ele, tendo, pois, o

objetivo desse terceiro bloco de questões verificar a frequência com que estas

competências eram usadas no dia a dia dos profissionais.

38

GRÁFICO 3 – Competências segundo Sousa (2008): nível de frequência de uso na rotina

Fonte: pesquisa (2012).

Perguntados se o domínio de software contábil é exigido frequentemente

em seu dia a dia no trabalho, 43% concordaram e 57% concordaram totalmente com

a afirmação. Com relação à capacidade de raciocínio abstrato, de pensar e criar

coisas diferentes, trazendo novas ideias sendo exigida frequentemente em seu dia a

dia no trabalho, 100% concordaram com a afirmação.

Ao serem questionados se o conhecimento de outro idioma é exigido

frequentemente em seu dia a dia no trabalho, 100% discordaram totalmente da

afirmação. Para a afirmação de que a habilidade e criatividade na gestão de

pessoas é usada frequentemente em seu dia a dia no trabalho, 86% concordaram e

14% concordaram totalmente.

39

Do total 71% discordaram e 29% concordaram com a afirmação de que o

conhecimento da teoria da contabilidade é exigido frequentemente em seu dia a dia

no trabalho. Com relação ao questionamento se a sólida formação em custos,

auditoria, contabilidade gerencial é exigida frequentemente em seu dia a dia no

trabalho, um dado interessante: 71% discordaram totalmente e 29% concordaram

totalmente com a afirmação.

Com relação à afirmação de que o domínio de técnicas de Investigação

científica é exigido frequentemente em seu dia a dia no trabalho 71% discordaram e

29% concordaram. Por outro lado, 100% concordaram com a afirmação de que a

habilidade para trabalhar em grupo e a capacidade de tomar iniciativa e pensamento

crítico é exigida frequentemente em seu dia a dia no trabalho.

Ao serem questionados se o conhecimento de outras áreas que são

interligadas com a Contabilidade é exigido frequentemente em seu dia a dia no

trabalho, 57% concordaram e 43% concordaram totalmente com a afirmação. Com

relação ao conhecimento de assuntos econômicos, sociais e políticos que influem na

contabilidade sendo exigido frequentemente em seu dia a dia no trabalho, 57%

concordaram e 43% concordaram totalmente com a afirmação, percentual similar ao

encontrado quando questionados se o comportamento de acordo com os princípios

éticos é exigido frequentemente em seu dia a dia no trabalho.

O quarto e último bloco de perguntas repete as competências listadas por

Sousa (2008), porém, traz a perspectiva da importância que as mesmas possuem na

visão de cada pesquisado.

40

GRÁFICO 4 – Competências segundo Sousa (2008): Nível de importância

atribuído

Fonte: Pesquisa (2012)

Perguntados se o domínio de software contábil é fundamental e

indispensável para o exercício da profissão, 43% concordaram e 57% concordaram

totalmente com a afirmação. Já para a afirmação de que a capacidade de raciocínio

abstrato, de pensar e criar coisas diferentes, trazendo novas ideias são

fundamentais e indispensáveis para o exercício da profissão, 100% concordaram

com a afirmação.

41

Ao serem questionados se o conhecimento de outro idioma é fundamental

e indispensável para o exercício da profissão, 100% discordaram com a afirmação.

Sobre a afirmação de que o conhecimento da teoria da contabilidade, a

sólida formação em custos, auditoria, contabilidade gerencial e o domínio de

técnicas de Investigação científica são fundamentais e indispensáveis para o

exercício da profissão, 71% discordaram totalmente e 29% concordaram.

Em relação à afirmação sobre a habilidade para trabalhar em grupo,

assim como habilidade e criatividade na gestão de pessoas e a capacidade de tomar

iniciativa e pensamento crítico serem características exigidas fundamentais e

indispensáveis para o exercício da profissão, 100% concordaram com a afirmação.

Ao serem questionados se o conhecimento de outras áreas que são

interligadas com a Contabilidade, bem como o conhecimento de assuntos

econômicos, sociais e políticos que influem na contabilidade e o comportamento de

acordo com os princípios éticos serem fundamentais e indispensáveis para o

exercício da profissão, 57% concordaram e 43% concordaram totalmente com a

afirmação.

Os resultados foram os esperados, mediante o que foi exposto na revisão

bibliográfica e defendido pelos autores Sousa (2008) e Cardoso e Riccio (2009).

Todas as características e competências citadas por eles, a exceção apenas do

conhecimento de outros idiomas, foi considerada de grande importância e de uso

freqüente pela maioria dos entrevistados.

Uma curiosidade foi a de que os entrevistados não consideraram a teoria

contábil como algo fundamental ou mesmo de uso freqüente em sua profissão.

Acredita-se que essa resposta se deve ao fato de que as pessoas entrevistadas

preferem o aprendizado do dia a dia ou então entenderam mal a pergunta, achando

que teoria contábil se referia apenas a assuntos acadêmicos.

O fato é que o estudo comprovou a importância das competências citadas

por Sousa (2008) e por Cardoso e Riccio (2009), o que traz a conciliação entre a

teoria acadêmica abordada e a pratica. As demais respostas seguiram um certo

padrão, não havendo pois percentuais muito divergentes em relação aos

entrevistados.

42

CONSIDERAÇÕES FINAIS

Para acompanhar as intensas mudanças ocorridas no mundo, em

especial no cenário econômico global, visto que a contabilidade evoluiu, adaptou-se

e melhorou teorias e conceitos existentes. Por este motivo, os profissionais que

trabalham com a contabilidade também necessitaram de adaptação, mudança e

principalmente evolução, em seus conhecimentos, em suas habilidades, em suas

atitudes, ou seja, no conjunto total de suas competências.

Conforme visto no trabalho, essas competências são cada vez mais

amplas e numerosas, tornando o profissional contábil mais completo do ponto de

vista da pulverização de conhecimentos. A pesquisa faz a análise dos fatos

envolvidos no processo e como os diversos fatores envolvidos contribuíram para a

ocorrência destes. Esse trabalho mostra-se relevante para o meio acadêmico, pois

evidencia as características necessárias aos profissionais da área contábil.

Essas características mais peculiares são o que aborda as competências.

O perfil do contador, dentro dessa visão, exige uma análise mais profunda, um

rebuscamento maior sobre conhecimentos, habilidades e atitudes, que são em si tão

vastos quando complexos de ser mapeados.

O que pode se dizer é que a profissão de contabilista exige um perfil

complexo, com variados conhecimentos, habilidades e atitudes, inclusive de áreas

afins e que o profissional contábil, por conta disso, precisa sempre estar se

atualizando, adquirindo novos conhecimentos e ampliando suas capacidades.

As novas características que estão sendo agregadas ao conhecimento

teórico do contador são fruto da evolução da profissão contábil, conforme visto ao

longo do texto, sendo, pois nítido o crescimento da importância que um profissional

com essas características passa a ter para o mercado.

Essa pesquisa mostrou-se de grande importância porem sugere-se que a

mesma pesquisa seja repetida a posteriori, em uma escala maior, com várias

empresas e profissionais do ramo, para que haja uma maior quantidade e

diversidade de resultados e opiniões.

43

REFERÊNCIAS AMARAL, João J. F. Como fazer uma pesquisa bibliográfica. Disponível em:

http://www.google.com.br/url?sa=t&rct=j&q=A+pesquisa+bibliografica+%C3%A9+um

a+etapa+fundamental+em+todo+trabalho+cientifico+que+influenciara&source=web&

cd=3&cad=rja&ved=0CD8QFjAC&url=http%3A%2F%2F200.17.137.109%3A8081%2

Fxiscanoe%2Fcourses-

1%2Fmentoring%2Ftutoring%2FComo%2520fazer%2520pesquisa%2520bibliografic

a.pdf&ei=r7TZUND4KJH88QTFlYHYCA&usg=AFQjCNFr2d6hHfeS54AUqvO2F1sTN

dMhPA&bvm=bv.1355534169,d.eWU - Ceará: UFC, 2007 - Consulta em 12 de maio

de 2012.

AQUINO, Isa Raquel Lebre de Oliveira. Perfil do contador da atualidade. Disponível em: http://www.google.com.br/url?sa=t&rct=j&q=Perfil+do+Contador+da+atualidade+&source=web&cd=1&cad=rja&ved=0CDYQFjAA&url=http%3A%2F%2Fwww.classecontabil.com.br%2Fsite%2Ftrabalhos%2FArtigo.__.pdf&ei=S7zZULbDH4y08ASyrICABQ&usg=AFQjCNFV3sms_ThDuNxvUo1AQ9slAX1-Ew&bvm=bv.1355534169,d.eWU Faculdade do Vale do Itapecuru - FAI, 2009. Consulta em 11 de outubro de 2012. BORGES, Maria dos Anjos Cunha Silva; BORGES, Aurélio Ferreira; REZENDE, José Luiz Pereira de; BORGES, Luís Antônio Coimbra; BOREM, Rosângela Alves Tristão. Adaptação e validação do questionário quanto à formação ambiental. Rev. eletrônica Mestr. Educ. Ambient. ISSN 1517-1256, v. 26, janeiro a junho de 2011.

CAVALCANTE, Vanessa; DANTAS, Marcelo. Pesquisa qualitativa e pesquisa

quantitativa. Disponível em: http://pt.scribd.com/doc/14344653/Pesquisa-qualitativa-

e-quantitativa - Universidade Salgado de Oliveira – USO, 2006. Consulta em 22 de

julho de 2012.

CARDOSO, Ricardo Lopes, RICCIO, Edson Luiz - Existem competências a serem priorizadas no desenvolvimento do contador? Um estudo sobre os contadores brasileiros. Revista de Gestão, São Paulo – SP. Brasil, v. 17, n. 3, pp. 353-367, jul./set. 2010. GIL, A. C. Como elaborar projetos de pesquisa. 7ª ed. São Paulo: Atlas, 2005. GOLDENBERG, Mirian. A arte de pesquisar: como fazer pesquisa qualitativa em Ciencias Sociais, 2002. IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à teoria da contabilidade: para nível de graduação. 3ª. ed. São Paulo: Atlas, 2002. LAKATOS, E. M.; MARCONI, M. A. Metodologia do trabalho científico. 9ª ed. São Paulo: Atlas, 2009.

44

LAZZAROTTO, Elizabeth Maria, CARDOSO, Gessi Maria, NAZZARI, Rosane Kátia - Conhecimento, habilidade e atitudes requeridas para o enfermeiro gerenciar as unidades básicas de saúde – UBS - Disponivel em: http://cac-php.unioeste.br/projetos/gpps/midia/seminario1/trabalhos/Saude/eixo5/30elizabethmarialazzarotto.pdf - Acesso em 20 de Abril de 2012. MOURA, Maria Cristina Canovas de Moura, BITENCOURT, Claudia Cristina - A articulação entre estratégia e o desenvolvimento de competências gerenciais, RAE-eletrônica, v. 5, n. 1, Art. 3, jan./jun. 2006. NACIF, Paulo Gabriel Soledade, CAMARGO, Murilo Silva de - Desenvolvimento de Competências Múltiplas e a Formação Geral na Base da Educação Superior Universitária - Universidade Federal do Recôncavo da Bahia, 2009. PRAHALAD, C. K. A competência essencial. HSM Management. n. 1, Ano 1, p. 6-11, mar./abr.1997. REZENDE, Rafael Prudenciano Marcelo Lacerda, JR, Valdas Urbanavicius, de PAULA, Jefferson Olegário - Identificação do Conhecimento, Habilidade e Atitude (CHA) dos coordenadores de curso de uma Instituição de Ensino Superior - Universidade Federal de Itajubá – UNIFEI, 2008. RICHARDSON, R. J. - Pesquisa Social: métodos e técnicas. São Paulo: Atlas, 3ª Ed 1999. SETERCON – Histórico da Empresa – entrevista com proprietários em setembro de 2012. SOUSA, Maria Cristina - O perfil do profissional contábil da região da vertente ocidental do Caparaó: um estudo considerando a evolução e as mudanças ocorridas na profissão contábil – FUCAPE-MG 2008. STEWART, T. A. Capital intelectual – a nova vantagem competitiva das empresas. 11 ed. Rio de Janeiro: Campus, 1998.

TAVIEIRA, Elizandra Maia. MACIEL, Luiz Emílio Santos. O Perfil do Contador de

Séc. XXI – Disponível em:

http://www.google.com.br/url?sa=t&rct=j&q=O+Perfil+do+Contador+de+S%C3%A9c.

+XXI&source=web&cd=2&cad=rja&ved=0CDUQFjAB&url=http%3A%2F%2Fwww.ini

cepg.univap.br%2Fcd%2FINIC_2007%2Ftrabalhos%2Fsociais%2Finic%2FINICG00