Embed Size (px)

Citation preview

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE – FAC

CURSO DE BACHARELADO EM CIÊNCIAS CONTÁBEIS

EVÂNIA PEREIRA MUNIZ

A INCIDÊNCIA DO ISS EM UMA OPERADORA DE PLANO DE SAÚDE

FORTALEZA – CE

2012

EVÂNIA PEREIRA MUNIZ

A INCIDÊNCIA DO ISS EM UMA OPERADORA DE PLANO DE SAÚDE

Monografia apresentada ao Centro de Ensino

Superior do Ceara - Faculdade Cearense – FAC,

como requisito parcial para obtenção do grau de

Bacharel em Ciências Contábeis.

Orientador: Prof. Fausto Alexandre V. Silveira

FORTALEZA

2012

EVÂNIA PEREIRA MUNIZ

A INCIDÊNCIA DO ISS EM UMA OPERADORA DE PLANO DE SAÚDE

Monografia apresentada ao Centro de Ensino

Superior do Ceará – Faculdade Cearense – FAC,

como requisito parcial para obtenção do grau de

Bacharel em Ciências Contábeis.

Banca Examinadora:

_______________________________

Prof. Esp. Fausto Alexandre Vasconcelos Silveira

Orientador

___________________________________

Prof.(a) Ms. Liana Márcia Costa Vieira Marinho

Membro

___________________________________

Prof.(a) José Maria Alexandre Silva

Membro

Dedico primeiramente a Deus, a Nossa Senhora de

Fátima, e a meu esposo que me incentivou e me

impulsionou nesta trajetória.

AGRADECIMENTOS

Primeiramente a Deus e a Nossa Senhora, por ter me dado forças, luz e coragem em todos os

momentos na realização deste trabalho.

Ao meu esposo que foi indispensável no incentivo, compreensão e colaboração para a

realização deste trabalho.

Aos meus filhos que sempre foram fonte de inspiração nesta caminhada.

Ao meu orientador Prof. Esp. Fausto Alexandre Vasconcelos Silveira pela paciência,

dedicação, empenho e tempo disponibilizado para confecção deste trabalho, que além de seu

amplo conhecimento no assunto, se tornou um incentivador e amigo nas horas mais difíceis.

Aos demais professores, idealizadores, colaboradores e palestrantes que ajudaram a

instituição a se tornar uma referência em ensino superior no estado do Ceará, no qual sempre

demonstraram competência e compromisso em tornar profissionais diferenciados para o

mercado de trabalho.

À empresa objeto de estudo, em nome de seus gestores, por terem fornecido as informações

indispensáveis à elaboração do trabalho.

"Os impostos são aquilo que se paga para se ter

uma sociedade civilizada."

(Oliver Wendell Holmes).

RESUMO

O desenvolvimento do presente trabalho surgiu através da necessidade de se apurar o Imposto

Sobre Serviço de Qualquer Natureza nas empresas operadoras de plano de saúde, onde dentro

dos preceitos legais, precederá a devida mensuração da sua base de cálculo, mostrando a

posição doutrinária e o entendimento dos tribunais superiores a cerca do fato. Além de

registrar a irrepreensível apuração desse tributo, a atual obra, também contempla a origem e o

histórico do referido imposto, sua legislação vigente no Brasil, sua estrutura tributária como a

base de cálculo, fato gerador, hipótese de incidência e o local aonde é devido. O sistema

tributário nacional, por se tratar de um assunto relacionado ao tema, é parte do feito e no qual

apresenta sua definição, sua legislação em atividade no país, a competência tributária dos

entes federativos e as espécies de tributos no ordenamento jurídico brasileiro. Utilizando-se,

principalmente, do estudo de caso concernente das receitas e do custeio de um contribuinte

inserido no referido ramo onde é demonstrado o procedimento de como se chega o valor do

tributo em um determinado período.

Palavra-chave: apurar, imposto, serviço, operadoras, plano, saúde, receitas, custeio.

ABSTRACT

The development of this work came about through the need to establish the Tax Service in

Any Nature companies operating health plans, where, within the legal precepts, will precede

the proper measurement of its cost base, showing the doctrinal position and understanding

higher courts about the fact. In addition to recording the irrepressible determination that tax,

the current work also includes the origin and history of the tax, his legislation in Brazil, its tax

structure as the basis of calculation, and hypothesis taxable event incidence and location

where it is due. The national tax system, because it is a topic related to the theme, is part of

what has made and its definition, its legislation active in the country, a tributary of federal

jurisdiction and the species of taxes in the Brazilian legal system. Using primarily the case

study concerning revenue and costing the taxpayer entered in that branch is shown the

procedure of how to get the value of the tax in a given period.

Keyword: clearing, tax, service, carriers, plan, health, recipes, costing.

LISTA DE TABELAS

Tabela 01 Receita e custeio...................................................................................................... 33

Tabela 02 Base de cálculo e ISS a recolher............................................................................. 35

LISTA DE ABREVIATURAS E SIGLAS

ANS - Agência Nacional de Saúde Suplementar

CTN – Código Tributário Nacional

DDS – Declaração Digital de Serviços

ICMS - Impostos sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

de Serviço de Transporte Interestadual e de Comunicação

IE - Imposto sobre Exportação

IGF - Imposto sobre Grandes Fortunas

II - Imposto sobre Importação

IOF - Imposto sobre Operações de Credito, Câmbio e Seguro ou Relativas a Títulos ou

Valores Mobiliários.

IPI - Imposto sobre Produtos Industrializados

IPTU - Imposto sobre Propriedade Predial e Territorial Urbana

IPVA - Impostos sobre Propriedade de Veículos Automotores

IR - Imposto sobre Renda e Provimentos de Qualquer Natureza

ISS - Imposto Sobre Serviço

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

ITBI - Imposto sobre Transmissão Inter Vivos, por Ato Oneroso, de Bens Imóveis e de

Direitos Reais sobre Imóveis.

ITCD - Imposto sobre Transmissão Causa Mortis e Doação

ITR - Imposto sobre Território Rural

OPS – Operadoras de Plano de Saúde

STF – Supremo Tribunal Federal

STJ – Superior Tribunal de Justiça

STN – Sistema Tributário Nacional

TJ – Tribunal de Justiça

SUMÁRIO

1 INTRODUÇÃO....................................................................................................................11

2 SISTEMA TRIBUTÁRIO NACIONAL........................................................................... 15

2.1 Definição.............................................................................................................................15

2.2 Legislação...........................................................................................................................16

2.3 Competência Tributária......................................................................................................17

2.4 Tributos..............................................................................................................................18

2.4.1 Impostos..........................................................................................................................18

2.4.2 Taxas...............................................................................................................................20

2.4.3 Contribuição de Melhoria...............................................................................................21

2.4.4 Empréstimos Compulsórios............................................................................................22

2.4.5 Contribuições..................................................................................................................22

3 IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA................................ 24

3.1 Origem e Histórico..............................................................................................................25

3.2 Legislação...........................................................................................................................26

3.3 Fato Gerador.......................................................................................................................26

3.4 Hipótese de Incidência........................................................................................................27

3.5 Base de Cálculo...................................................................................................................28

3.6 Local de Incidência.............................................................................................................28

4 ESTUDO DE CASO............................................................................................................29

4.1 Apresentação da Empresa...................................................................................................29

4.2 Aspectos Econômicos da Empresa.....................................................................................31

4.3 Apuração do ISSQN da Empresa.......................................................................................32

5 CONCLUSÃO.....................................................................................................................36

REFERÊNCIAS BIBLIOGRÁFICAS................................................................................38

1 INTRODUÇÃO

A Constituição Federal Brasileira de 1988 traz em seu texto, dentre outros

assuntos fundamentais a um Estado, a parte tributária, mais precisamente no seu título VI,

onde normatiza a tributação e o orçamento no país.

Dentre os tributos existentes, a prestação de serviço é um dos que mais arrecadam

para os cofres públicos, mais precisamente para a esfera municipal, estando normatizado no

inciso III do art. 156.

O Imposto Sobre Serviço de Qualquer Natureza - ISSQN ou mais conhecido

como ISS é o tributo incidente sobre a prestação de serviço e de competência dos municípios

e do Distrito Federal. Sendo de suma importância nas finanças municipais, pois vem

crescendo de forma rigorosa nos últimos anos (LONGEN, 2009).

Devido a essa importância nas receitas dos municípios, esses estão cada vez mais

se aperfeiçoando com a informatização dos procedimentos, criação de ferramentas para que a

evasão fiscal no âmbito municipal seja cada vez mais combatida.

Os municípios que desempenham efetivamente as competências tributárias

contidas na Constituição Federal de 1988, têm no Imposto sobre Serviços de Qualquer

Natureza - ISSQN a principal fonte de receita. Na medida em que amplia a necessidade por

receitas, crescem os problemas na exigência do imposto, mais precisamente no que diz

respeito ao embaraço dos contribuintes à imposição sobre suas atividades.

O assunto a ser abordado neste trabalho será sobre o imposto ISS nas empresas

operadoras de plano de saúde - OPS, que por se tratar de seguimento que tem crescido

bastante nos últimos anos, as OPS vêm sendo objeto de discussões por conta da sua

complexidade.

As operadoras de plano de saúde são regulamentadas pela Agência Nacional de

Saúde Suplementar - ANS, autarquia criada em 2000 para regulamentar os planos de saúde e

todo o seu segmento, a qual foi criada para atender os clientes que se dispuser a pagar um

plano privado de saúde, em função do precário atendimento médico na rede pública.

Nesse contexto, as OPS são de grande importância para a população, visto que

essas empresas têm como atividade fim administrar os serviços de saúde particular,

assegurando às pessoas um serviço com mais qualidade, garantindo o acesso e a escolha dos

profissionais e serviços de saúde sendo da rede credenciada ou não do plano de saúde.

A OPS no exercício de suas atividades atua como intermediadora entre o usuário

dos serviços e o profissional de saúde, restando à indagação a respeito da ocorrência ou não

da bitributação do ISS sobre a prestação dos serviços do operador.

Portanto, cabe ao setor fiscal das empresas operadoras de plano de saúde

contribuir com informações legalmente fundamentadas para proceder à elisão fiscal nesse tipo

de contribuinte que tanto traz benefício à sociedade, e com isso poder diminuir seus custos,

fazendo com que seu preço final, que chega a população, também possa diminuir e assim

aumentar seu leque de associados desafogando cada vez mais o setor público.

1.1 Justificativa

A carga tributária sofrida pelas OPS, quando comparada aos demais gastos, é

considerada a segunda maior despesa destas empresas, só ficando atrás do custeio assistencial.

A política fiscal brasileira imposta a essas empresas reduz sua lucratividade, ou seja, a

tributação sobre as OPS diminui seu lucro, motivo até de empresas de pequeno porte fechar,

pois não existe nenhum benefício fiscal ou ingestão de dinheiro público neste setor. Diante

disso, este trabalho irá mostrar como se chegou à redução da carga tributária relativamente ao

ISS incidente sobre as OPS em geral.

Partindo dessa importância, julga-se necessário um estudo aprofundado pertinente

ao segmento que a empresa está inserida, para que a mesma não recolha impostos a maior,

fazendo o que seu custo aumente, e assim dificultando a permanência no mercado brasileiro e

consequentemente menos opções que a população disponha para cuidar da saúde.

Portanto, o presente estudo dará suporte para os gestores da empresa Kamed Vida

Ltda., que está inserida no ramo de prestação de serviços na área da saúde, analisar sua

situação perante a legislação municipal e depois buscar fazer a elisão fiscal de seu Imposto

Sobre Serviço de Qualquer Natureza – ISSQN com base em fundamentos legais.

1.2 Problemática

Como fazer a devida apuração do imposto sobre serviços de qualquer natureza –

ISSQN da empresa Kamed Vida Ltda., uma Operadora de Plano de Saúde, dentro dos

preceitos legais?

12

1.3 Objetivos

1.3.1 Objetivo Geral

O presente trabalho tem como objetivo geral apresentar como é executada a

apuração do Imposto Sobre Serviço de Qualquer Natureza - ISSQN em uma empresa

operadora de plano de saúde, através de um estudo aprofundado da legislação sobre tal

tributo, demonstrando as particularidades fiscais desse tipo de contribuinte.

1.3.2 Objetivos Específicos

De forma complementar ao objetivo geral proposto, foram apresentados os

seguintes objetivos específicos, a serem alcançados ao longo do presente estudo:

Comentar o Sistema Tributário Nacional - STN deste o seu princípio no

mundo e no Brasil até os dias de hoje fazendo uma síntese de seu

histórico.

Explicar o Imposto Sobre Serviço de Qualquer Natureza – ISSQN desde

sua origem até sua legislação vigente.

Demonstrar a apuração do ISSQN das operadoras de plano de saúde desde

a identificação das OPS até a investigação e verificação da exigência da

cobrança desse imposto sobre as mensalidades cobradas pelo plano de

saúde.

1.4 Metodologia

De acordo com Silva (2001) a Metodologia tem como função direcionar a

pesquisa, ajudá-lo a refletir e instigar um novo olhar sobre o mundo: um olhar curioso,

indagador e criativo.

13

O presente trabalho tem como metodologia a pesquisa bibliográfica e documental,

como também a pesquisa qualitativa e quantitativa, no qual sendo complementada com um

estudo de caso.

Segundo Oliveira (2001), o estudo de caso em um trabalho acadêmico constitui-se

numa estratégia de pesquisa que se concentra na percepção das dinâmicas presentes dentro de

cenários únicos, combinando métodos de coleta de dados como documentos, entrevistas,

questionários e observações, podendo ser qualitativa, quantitativa ou ambas.

Quanto à estrutura do trabalho tem-se o seguinte: O primeiro capítulo é a

introdução onde serão apresentados os objetivos, a metodologia, a justificativa, a

problemática e divulgação da empresa que será objeto de estudo desta obra.

No segundo capítulo sintetiza-se o Sistema Tributário Nacional - STN onde será

relatado seu conceito, histórico, ordenamento jurídico e as espécies tributárias entre outros.

No terceiro capítulo será abordado o tributo devido ao tipo de empresa

apresentada neste trabalho que é o Imposto Sobre Serviço de Qualquer Natureza - ISSQN no

qual será vista sua origem, sua definição, sua base de cálculo, suas alíquotas e seus serviços

abrangidos por tal imposto.

No quarto capítulo ocorre a aplicação do estudo da referida empresa. E por fim,

no seguinte findando o trabalho, está a conclusão.

14

2 SISTEMA TRIBUTÁRIO NACIONAL

2.1 Definição

O Sistema Tributário Nacional é a junção formada por regras que conduzem à

tributação de qualquer território que possua autonomia o qual, aplicando no Brasil, é toda

normatização ao redor do ordenamento jurídico tributário brasileiro, passando pelos princípios

básicos, letras de leis e os tributos propriamente ditos (RIBEIRO, 2011).

Conforme a doutrina jurídica, que define Sistema Tributário Nacional como:

O conjunto de normas constitucionais de natureza tributária, inserido

no sistema jurídico global, formado por um conjunto unitário e

ordenado de normas subordinadas aos princípios fundamentais

reciprocamente harmônicos, que organiza os elementos constitutivos

do Estado, que outra coisa não é senão a própria

Constituição (HARADA, 2005, p.322).

Concernente a esses conceitos é observado à importância que o Sistema Tributário

Nacional traz para um Estado, uma vez que rege toda norma referente ao assunto de

tributação e tem que estar, obrigatoriamente, inserido na carta magna de uma nação, pois

através do mesmo regulamenta uma das maiores fontes de renda de cada governo.

Para Oliveira (2009) o Sistema Tributário Brasileiro são todas as normas

tributárias gerais aplicáveis a União, aos estados, ao Distrito Federal e aos municípios que

disciplinam a arrecadação e a distribuição de rendas.

O conceito de Estado pode ser observado segundo Paulo e Alexandrino (2012, p.

1) que o define “[...] como a organização de um povo sobre um território determinado, dotada

de soberania [...]”.

É uma das características fundamentais dos entes federados, sua competência de

legislar e aplicar regras jurídicas. Cada território dotado de soberania e ocupado por um

determinado povo tem a necessidade de angariar recursos para o seu funcionamento, ou

melhor, movimentar a máquina pública.

Partindo deste tripé: soberania, povo e território, o Estado utilizando-se da

autonomia, passa a criar legislações para formalizar sua forma de governar, suas

competências, seus órgãos, suas limitações, seus poderes e divisão desses e outros

dispositivos legais para toda uma ornamentação estatal necessária nos dias atuais.

É a autonomia que faz um Estado sendo detentor de todo esse poder, segundo

Paulo e Alexandrino conceituam como:

A capacidade de auto-organização (elaboração das próprias

constituições ou leis orgânicas) e pela possibilidade de legislar, mais

precisamente, de editar leis com fundamento em competências

próprias, diretamente atribuídas pela Constituição da republica

(PAULO e ALEXANDRINO, 2011, p. 1).

Um governo para desempenhar suas finalidades públicas precisa obter e

administrar recursos, e consequentemente ocorre uma prática financeira que se divide em três

etapas que são: A receita, que é o ingresso de dinheiro nos cofres públicos; a administração

deste recurso por parte dos governantes e, por último, a despesa que é o dispêndio para

execução da administração pública.

As normas do Sistema Tributário Nacional se fazem altamente necessário para a

manutenção da máquina pública, não que as outras tenham menor importância, pelo contrário,

são tão imperiosas quanto, sendo tal consideração presenciada ao serem inseridas na lei maior

de um país, a Constituição Federal, que cria ou ampara toda legislação, como as normas de

tributação de um Estado e os demais assuntos fundamentais para sua organização e

funcionamento.

2.2 Legislação

O Sistema Tributário Nacional pode ser observado no texto constitucional entre os

artigos 145º até o 162º, partindo desde já sua importância no contexto do estado.

O texto constitucional dentro desse intervalo, especificamente, dispõe sobre os

princípios gerais nos artigos 145º até o 149º-A, sobre as limitações do poder de tributar entre

os artigos 150º ao 152º, estabelece as competências dos diversos entes federados para a

instituição dos tributos nos artigos 153º ao 156º e, por fim, traça as regras de distribuição das

receitas tributárias entre os artigos 157º até o 162º.

Muito embora, pode-se notar que somente esses artigos são insuficientes para o

referido assunto, pois em outros dispositivos legais encontramos princípios, conceitos e

características, como também os agentes envolvidos juntamente com as leis complementares e

ordinárias que estabelecem e regulamentam tributos específicos.

Porém, a maior parte dos dispositivos legais de nosso ordenamento jurídico

concernente à tributação no Brasil está contida na lei 5.172, de 25 de outubro de 1966,

também chamado de Código Tributário Nacional – CNT.

16

Ocorre que toda legislação tributária compreende as leis, os tratados e as

convenções internacionais, os decretos e as normas complementares que versem, no todo ou

em parte, sobre tributos e relações jurídicas a eles pertinentes. Este rol não é exaustivo, vista

que todo ato normativo que discorra sobre tributação, deste a Constituição até uma ordem de

serviço local, portanto devendo ser compreendido como tal (RENATO, 2009).

2.3 Competência Tributária

A competência tributária é um dos vetores principais do poder de tributar que o

Estado é possuidor. Esta prerrogativa está regulamentada dentro do Código Tributário

Nacional, mais precisamente nos artigos 6º ao 15º dessa norma.

Segundo Paulo e Alexandrino, definem a competência tributária como sendo:

É, em seu aspecto essencial, uma competência legislativa. Trata-se do

poder atribuído pela Constituição Federal aos entes federados para

que eles editem leis que, abstratamente, instituam tributos. (PAULO e

ALEXANDRINO, 2011, p. 955).

A própria Constituição Federal especifica os tributos que cada um dos entes

federados tem competência para criar, conforme seu artigo 146º. Sendo absolutamente

indelegável, esta competência tributária só poderá ser exercida pelo agente que a recebeu,

desse modo não daria margem para futuras guerras fiscais entre as pessoas políticas, contudo

mesmo com essa restrição ainda ocorrem tais embates políticos.

Pode-se extrair da carta magna algumas características da competência tributária

observadas em seu texto como a privacidade, a exclusividade, a indelegabilidade, a

incaducabilidade, a inalterabilidade, a irrenunciabilidade e a facultatividade (ESSER, 2010).

Os estudiosos no assunto costumam identificar três modalidades de competência

tributária: privativa, residual e comum. A primeira é a competência para criar impostos,

atribuída com exclusividade a uma pessoa política da federação. A segunda modalidade é

atribuída a União referente a impostos que podem ser instituídos sobre situações não

previstas. E a última corresponde às taxas e as contribuições de melhorias, concedidas a todos

os entes da federação (ESSER, 2010).

17

2.4 Tributos

Como toda lei complementar, o Código Tributário Nacional regulamenta e define

algumas lacunas pertinentes na Constituição Federal, uma delas é a definição de tributo.

O Código Tributário Nacional define no seu artigo 3º o que é tributo, se não

vejamos:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo

valor nela se possa exprimir, que não constitua sanção de ato ilícito,

instituída em lei e cobrada mediante atividade administrativa

plenamente vinculada.

O conceito de tributo é passivo para a doutrina, ou seja, há um razoável consenso

acerca dessa definição para os estudiosos no assunto. Já para a classificação das espécies

tributárias, ocorre uma grande controvérsia.

No Código Tributário Nacional, mais precisamente em seu artigo 5º elenca como

espécies tributárias em:

Impostos;

Taxas;

Contribuições de melhoria.

Porém, o Supremo Tribunal Federal firmou uma posição no qual diz que além das

anteriormente citadas, ainda faz corpo as espécies tributárias os empréstimos compulsórios e

as contribuições, formando assim uma quinquipartida. Sendo essa posição jurisprudencial

absorvida pelos doutrinadores e estudiosos do Direito Tributário. (PAULO e

ALEXANDRINO, 2011).

2.4.1 Impostos

A Constituição Federal Brasileira não redige nenhuma definição para esta espécie

tributária. O imposto passa a ter um conceito mais genérico no Código Tributário Nacional,

mais precisamente em seu artigo 16º no qual relata que “o imposto é o tributo cuja obrigação

tem por fato gerador uma situação independente de qualquer atividade estatal específica,

relativa ao contribuinte”.

18

O Imposto é um tributo devido pelo contribuinte independente de qualquer

contraprestação pelo Estado, com função de atender as despesas da Administração, só

podendo ser exigido por Pessoa Jurídica de Direito Público Interno com competência

constitucional. Aos Municípios e ao Distrito Federal, compete a instituição cumulativamente

dos impostos atribuídos aos Estados e aos Municípios.

Os impostos são tributos que se originam de fatos geradores devidamente

previstos e regulamentados em lei, uma vez que estão vinculados às pessoas jurídicas e físicas

em suas operações laborais.

É de caráter puramente não vinculado, ou seja, o Estado gasta tais recursos

advindos dos impostos da forma que lhe for conveniente, sem qualquer vinculação com a

hipótese de incidência.

Para Paulo e Alexandrino (2011) “os impostos, além de terem o fato gerador

sempre não vinculado, têm, como regra geral, vedada à vinculação de sua arrecadação a

despesas específicas”.

A Doutrina afirma que a competência para a instituição de impostos é de origem

privativa, isso quer dizer que somente o detentor desta atribuição, conforme a Constituição

Federal, é que tem a legalidade de instituir este tributo (PAULO e ALEXANDRINO, 2011).

De acordo com a constituição em seu artigo 153º os impostos de competência da

União são:

Imposto sobre importação de produtos estrangeiros – II;

Imposto sobre exportação, para o exterior, de produtos nacionais ou

nacionalizados – IE;

Imposto sobre renda e provimentos de qualquer natureza – IR;

Imposto sobre produtos industrializados – IPI;

Imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos

ou valores mobiliários – IOF;

Imposto sobre território rural – ITR;

Imposto sobre grandes fortunas – IGF.

A União é o único ente federado que possui a prerrogativa de instituírem impostos

não discriminados, os quais estão previstos no artigo 154º da Constituição Federal Brasileira,

desde que sejam não cumulativos e não tenham fato gerador ou base de cálculo discriminada

no texto constitucional.

19

Já no artigo 155º da carta magna são elencados os impostos de competência dos

estados e do Distrito Federal que são:

Imposto sobre transmissão causa mortis e doação, de quaisquer bens ou

direitos – ITCD;

Impostos sobre operações relativas à circulação de mercadorias e sobre

prestações de serviço de transporte interestadual e de comunicação –

ICMS;

Impostos sobre propriedade de veículos automotores – IPVA.

No artigo seguinte do texto constitucional estão discriminados os impostos de

habilidade do Distrito Federal e dos municípios que são:

Imposto sobre propriedade predial e territorial urbana – IPTU;

Imposto sobre transmissão inter vivos, por ato oneroso, de bens imóveis e

de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de

direitos a sua aquisição – ITBI;

Imposto sobre serviços de qualquer natureza – ISS.

2.4.2 Taxas

São espécies tributárias na qual a Constituição Federal Brasileira se posiciona de

forma muito simplória, mais precisamente no seu artigo 145º, onde redige que:

A união, os estados, o Distrito Federal e os municípios poderão

instituir os seguintes tributos:

II – taxas, em razão do exercício do poder de polícia ou pela

utilização, efetiva ou potencial, de serviços públicos específicos e

divisíveis, prestados ao contribuinte ou postos a sua disposição.

Ainda no mesmo artigo, especificamente no parágrafo 2º, o texto constitucional

traz que as taxas não podem ter a base de cálculo coincidente à dos impostos.

Contudo a doutrina afirma que as taxas são espécies de tributos vinculados, ou

seja, seu fato gerador é uma atividade estatal específica atribuída ao contribuinte (PAULO e

ALEXANDRINO, 2011).

20

2.4.3 Contribuição de melhoria

A Constituição Federal do Brasil se refere à contribuição de melhoria de forma

bastante concisa, exatamente no seu artigo 145º inciso III no qual redige que esse tributo é

recorrente de obras públicas.

Segundo Ribeiro (2011) a contribuição de melhoria é de competência tanto da

União, dos estados, do Distrito federal e dos municípios, no qual são oriundas de obras

públicas executadas por esses federados e que trazem aos contribuintes benfeitorias, que de

algum modo traz melhoramentos para as propriedades particulares, muito embora esta

valorização não seja contemplada pela carta magna e outros pontos desse tributo, como sua

vinculação.

Então é visto que:

Não obstante a escassez de elementos constitucionalmente positivados

constata-se que a contribuição de melhoria é um tributo vinculado, ou

seja, o seu fato gerador é uma atividade estatal específica relativa ao

contribuinte. Essa atividade é a realização de uma obra pública, que,

como veremos, deve acarretar valorização a imóveis privados

determinados (PAULO e ALEXANDRINO, 2011, p. 971).

O fato gerador desse tributo também omisso na Lei Maior, sendo relatado mais

precisamente no Código Tributário Nacional em seu artigo 81º, porém até mesmo esse

dispositivo legal deixava lacunas para a impetração do tributo.

Partindo dessa premissa o Supremo Tribunal Federal se pronunciou a respeito do

caso e entendeu que a valorização imobiliária é requisito inafastável desse tributo, sendo

assim o seu fato gerador (PAULO e ALEXANDRINO, 2011).

Conforme Esser (2010), para saber qual é o ente federado competente pelo tributo

é simplesmente analisar quem é o executor da obra e só será admitida a cobrança do mesmo

posteriormente à realização da obra pública, ou pelo menos, uma parcela dela.

Porém, no artigo 81º do Código Tributário Nacional traz os limites para a

cobrança da contribuição de melhoria, e tal dispositivo em nenhum ponto há conflito entre sua

redação com a do texto constitucional.

21

2.4.4 Empréstimos compulsórios

A atual Constituição Federal Brasileira trata de empréstimos compulsórios e no

seu artigo 148º relata duas hipótese em que a União poderá apurar e recolher tal tributo, são

elas:

Para atender as despesas extraordinárias, decorrentes de calamidade

pública, de guerra externa ou sua iminência;

No caso de investimento público de caráter urgente e de relevante

interesse social.

Do artigo acima, retiramos que esse tributo é de arrecadação vinculada, pois

possui destinação específica.

Porém, sobre os fatos geradores há controvérsias devido a não especificação que a

Constituição Federal traz:

A Constituição nada diz sobre os fatos geradores dos empréstimos

compulsórios. A guerra, a calamidade, o investimento público não são

fatos geradores, porque não são eles que acarretam por si só, o

surgimento da obrigação tributária. Eles são apenas circunstâncias

autorizadas do exercício da competência para a instituição dos

empréstimos compulsórios [...] A hipótese de incidência de

determinado empréstimo compulsório será algum fato dotado de

conteúdo econômico, o qual deverá ser abstratamente descrito na lei

complementar que o crie (PAULO e ALEXANDRINO, 2011, p. 973).

Empréstimos compulsórios para atender às despesas extraordinárias decorrentes

de calamidade pública, guerra externa ou sua iminência (art. 148, I, da CF). Diferentemente, o

empréstimo compulsório para assuntos de interesse relevante precisa atender ao princípio da

anterioridade (art. 148, II da CF).

2.4.5 Contribuições

A doutrina e o Supremo Tribunal Federal - STF se validam do artigo 149º da

Constituição Federal Brasileira que fundamenta todas as contribuições tributárias fazendo

desse dispositivo uma regra geral para essa espécie tributária.

22

Esse tributo é de competência da União, porém no caso das contribuições sociais,

especificamente em relação às de origem previdenciárias, os estados, municípios e o distrito

federal podem instituí-las por possuírem regimes próprios de previdência social para seus

servidores públicos.

As contribuições estão sujeitas a lei complementar, o que o Código Tributário

Nacional realiza atualmente, porém a carta magna em seu artigo 146º inciso III determina que

tal lei estabeleça a definição dos fatos geradores, bases de cálculo e contribuintes dos tributos

mencionados no texto constitucional.

Partindo desse dispositivo, o Supremo Tribunal Federal-STF entendeu que as

contribuições não dependem da discrição em lei complementar para regulamentar sua base de

cálculo, seu fato gerador e de seus contribuintes, podendo ser estabelecida mediante lei

ordinária (PAULO e ALEXANDRINO, 2011).

Segundo, Esser (2010) existem três modalidades de contribuições, que são:

Sociais;

Interventivas;

Corporativas.

Ainda para Esser (2010), as contribuições sociais podem ser instituídas pelos

estados, municípios e pelo Distrito Federal, desde que seja para fazer a previdência de seus

servidores, como relatamos anteriormente. Já as outras duas modalidades são de exclusividade

da união.

23

3 IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA

Ao se falar em tributação de competência no âmbito dos municípios, o Imposto

Sobre Serviços de Qualquer Natureza, mais conhecido como a sigla ISSQN ou simplesmente

ISS, é o tributo mais usual e que esta mais em evidência em nosso cotidiano.

Segundo Carrazza (2005) não são os serviços que são tributados, mas as pessoas

físicas e jurídicas, que ao executarem seus negócios os prestam. Ou seja, os serviços são só o

objeto, mas quem pratica a hipótese de incidência são as pessoas.

Para Barreto (2009) o ISS é um imposto muito complexo, devido vários tópicos

de o tributo apresentar uma relação de interdependência entre si, como a taxatividade da lista

de serviços, a hipótese de incidência tributária, a base de cálculo, o tempo para configuração

do fato gerador, as atividades fins, o local de incidência e outros pontos potenciais que são de

grande importância para a prática do ISSQN.

Prestação de serviços no mais simples significado é o ato de servir, prestar

atividade ou trabalho a outrem. Conforme Moraes (1975) adotou-se o conceito econômico de

serviço apreciando-o como um bem imaterial, que corresponde a uma necessidade.

Contudo, para Barreto (2009) trata-se de um conceito jurídico, visto que se

olhasse pelo foco econômico estaria abrangendo um campo maior, cingindo tanto a prestação

de serviço como todos e quaisquer serviços, sendo assim, todo e qualquer serviço estaria

compreendido pelo ISSQN, como por exemplo, a locação de bens móveis.

Para grande parte da doutrina, serviço é restrito a um conceito menos amplo

como:

Somente aqueles fatos que tenham real conteúdo econômico poderão

ser erigidos em materialidade de hipótese de ISS, dado que é a

dimensão econômica de cada fato que irá permitir que a sua

ocorrência concreta dimensione, de alguma maneira, o tributo, e,

portanto, possa ser reconhecida como indício de capacidade

contributiva. (BARRETO, 2009, p. 29).

Desta forma, não é correto considerar a incidência tributária restrita à imagem de

serviço, mas como de prestação de serviço, pois esse contempla dois elementos fundamentais

para o ISSQN que é a figura do prestador e do tomador, no qual divulga os naturais efeitos

tributários. (MELO, 2001)

3.1 Origem e histórico

Há divergências entre os estudiosos quando o assunto abordado é a origem do

imposto sobre serviços, pois o tal questão não é pacífica, uma vez que ocorrem versões

diversificadas sobre o princípio do tributo. Conforme Meng-Hung e Maragno:

A origem de um tributo que grava as operações de serviços não tem

um exato período de demarcação histórica. Segundo a doutrina pátria,

há indícios de que esse tributo pode ter existido no secular Egito. No

entanto, há também relatos de autores da existência de tributações

semelhantes ocorridas na Grécia e em Roma, na antiguidade. (Meng-

Hung e Maragno, 2010, p. 25).

No Brasil a origem do imposto sobre serviços foi no século XIX, mas

precisamente no ano de 1812 com a edição do Alvará instituído por D. João VI. Esse

documento tinha como finalidade de amparar o Real Erário frente suas obrigações junto ao

Banco do Brasil. Tal imposto criado pelo Rei não era específico sobre serviços, mas sim sobre

profissões e atividades lucrativas. (Meng-Hung e Maragno, 2010).

Depois da instituição por D. João VI, o imposto sobre serviços foi sendo alterado

conforme as constituições federais no Brasil foram sendo estabelecidas, mas sem mudar sua

essência que era a tributação de serviços. Segundo Soares (2003) a primeira alteração no

tributo foi com a promulgação da Constituição de 1934 que colocava os estados e os

municípios como instituidores do ISS. Já na carta magna de 1946 houve a previsão de três

impostos: o imposto sobre transações, de competência estadual, que contemplava alguns

serviços, como hospedagem, construção civil e outros; o imposto de indústria e profissões, no

âmbito municipal, que abrangia o efetivo exercício lucrativo e por ultimo, o imposto sobre

diversões publicas.

Porém foi com a promulgação da Constituição Federal Brasileira de 1964 que o

Estado suprimiu os três impostos criados anteriormente e instituiu o Imposto sobre serviço de

Qualquer Natureza – ISSQN que contemplava apenas serviços e não mercadorias como os

outros abrangiam, formando um tributo mais homogêneo.

Conforme Soares (2003), mesmo depois da instituição do ISSQN perante a

Constituição Federal Brasileira de 1964, esta norma não era auto-executável, pois se tratava de

uma lei sintética que não se aprofundava no assunto e que seria preciso uma regulamentação,

que veio dois anos depois com o Código Tributário Nacional.

25

3.2 Legislação

O Imposto Sobre Serviço de Qualquer Natureza – ISSQN está previsto, de uma

forma bem singela, na constituição vigente do Brasil, mais precisamente em seu artigo 156º

em que redige os impostos no âmbito dos municípios.

O Código Tributário Nacional, da mesma forma, refere-se também ao ISSQN de

uma forma bem sucinta através dos artigos 71º ao 73º, os quase foram revogados pelo

Decreto-lei nº 406 datado do ano de 1968.

Contudo, foi com o advento da Lei nº 116 do ano de 2003 esse imposto teve sua

regulamentação a nível nacional, servindo como parâmetro para as demais legislações

orgânicas instituídas por quem é de direito tal imposto, que no caso são os municípios.

Sobre a Lei Complementar nº 116 do ano de 2003, mais conhecida como Lei do

ISS, Meng-Hung e Maragno afirmam que:

A lei complementar subordina-se à Constituição e a seus grandes

postulados, o que implica na sua edição à estrita observância dos

padrões que disciplinam a feitura das normas jurídicas

infraconstitucionais. Sua validade esta condicionada à obediência, na

forma e no conteúdo, aos princípios e as indicações emergentes da

Carta Fundamental da Nação. (Meng-Hung e Maragno, 2010, p. 65).

A legislação do ISS no âmbito do município de Fortaleza é regulamentada pelo

Decreto nº 11.591/2004 e suas posteriores alterações oriundas dos Decretos nºs 12.095/2006 e

12.365/2008 e adequada a Lei Complementar nº 32/2006.

3.3 Fato gerador

O fato gerador de um tributo é definido por uma situação previamente prevista em

uma lei que ocorre e assim o agente desse ato estará passivo à obrigação fiscal. Segundo

Meng-Hung e Maragno (2010, p. 75) o definem como “sendo uma situação abstrata, descrita

na lei, a qual uma vez ocorrida em concreto enseja o nascimento da obrigação tributária”.

26

Para Falcão (1994) o fato gerador possui elementos fundamentais que são

imprescindíveis para a sua legalidade e sua robustez doutrinária. São eles:

Sua legalidade, ou seja, esteja previsto em lei;

Sua constituição deverá ser oriunda de um fato econômico de relevância

jurídica;

Sua circunstância é a instauração da obrigação de pagar um tributo

determinado.

Porém, alguns estudiosos afirmam que a expressão “fato gerador” é passível de

críticas. Segundo Carvalho (2005) a nomenclatura dada empregada pelo Código Tributário

Nacional está acompanhada de um vício grave, uma vez que ao referir-se, a um só tempo,

duas realidades essencialmente distintas, sendo uma a descrição legislativa do fato que faz

nascer à relação jurídica tributária e a outra sendo o próprio acontecimento relatado no

antecedente da norma individual e concreta do ato de aplicação. Sendo assim, partindo desta

crítica, a doutrina tributária prefere a expressão “hipótese de incidência” ou “hipótese

tributária” para determinar um fato concreto.

3.4 Hipótese de incidência

O fato descrito na lei como passivo de se gerar uma

obrigação tributária dá-se o nome de hipótese de incidência ou hipóteses tributaria. Conforme

o prof. Ataliba que define como:

A hipótese de incidência é primeiramente a descrição legal de um

fato: é a formação hipotética, prévia e genérica, contida na lei, de um

fato (...) não é mero e simples conceito – na acepção filosófica de

termo – já que por definição, é uma manifestação legislativa, é contida

num enunciado legal. Não é mero conceito, mas um conceito legal

(...) é a descrição de um estado de fato. (ATALIBA, 2008, P. 60 e 61).

A hipótese de incidência possui uma característica básica, se mostra sob variados

aspectos, cuja junção desses lhes dá entidade. Podendo tais aspectos estão explícitos ou

implícitos na norma tributária.

27

Conforme Meng-Hung e Maragno os aspectos da hipótese de incidência tem

como finalidade:

Assim, dentro dessa perspectiva, os aspectos da hipótese de incidência

revestem a qualidade de determinar hipoteticamente, além do seu

conteúdo substancial, os sujeitos da obrigação tributária, local e

momento de nascimento da obrigação tributária. (MENG-HUNG e

MARAGNO, 2010, p. 82).

De acordo com Ataliba (2008), os aspectos essenciais da hipótese de incidência

são:

Aspecto material: corresponde a real descrição do fato ocorrido no

mundo material e que ensejará quando agregado a outros elementos o

disciplinamento legal, em face do fenômeno da subsunção.

Aspecto pessoal: aponta os sujeitos diretamente afetos à exação tributária.

Aspecto espacial: este critério indica o espaço geográfico ou territorial

para a ocorrência do fato imponível, delimitando, em algumas ocasiões, as

áreas dentro das quais surgirá o vínculo obrigacional.

Aspecto temporal: tal critério nos indica com exatidão o instante, lapso

temporal, em que se realiza o fato descrito na norma.

3.5 Base de cálculo

A base de cálculo é a grandeza econômica ou numérica sobre o qual se aplica a

alíquota para obter o valor do tributo. De acordo com Carvalho (2005) sua existência é uma

obrigação prevista na Constituição Federal Brasileira vigente.

Para o professor Barreto (2009) é no aspecto material da hipótese de incidência

que se encontra a suscetibilidade de apreciação e dimensionamento, com objetivo de precisar

a prestação.

O Imposto Sobre Serviços de Qualquer Natureza – ISSQN terá como base de

cálculo o valor monetário do serviço, conforme o artigo 18º do Decreto nº 11.591/2004,

também conhecido como regulamento do ISS.

28

3.6 Local aonde é devido ISS

De acordo com o artigo 2º do Decreto nº 11.591/2004 - também conhecido como

regulamento do ISS – o imposto é devido, em regra, no local do estabelecimento do prestador

ou, na falta do estabelecimento, no local do domicílio do prestador. Porém, o parágrafo 1º

desse mesmo dispositivo legal disserta que existem exceções, conforme o serviço prestado, e

assim o tributo será devido no local aonde foi tomado o serviço.

O local aonde é devido o ISSQN é um dos conteúdos desse tributo que mais se

encontra controvérsias e dúvidas, tanto por parte dos contribuintes como dos estudiosos. Por

incorrer sobre uma situação de extremo dinamismo na economia, que é a prestação de serviço

é praticamente inevitável que municípios se conflitem entre si em relação à jurisdição

tributária (MENG-HUNG e MARAGNO, 2010).

Segundo Siqueira e Gusmão (2010) polêmica jurídica teve inicio com a

interpretação do Decreto-Lei nº 406/68 que não era, para alguns, totalmente claro a respeito

do direcionamento do ISS incidente nas diversas modalidades de prestações de serviços

tipificados na lista anexa. No tocante a essa discussão, o que motivou o posicionamento

adotado pelo Supremo Tribunal de Justiça - STJ, qual seja, o de negar vigência à interpretação

literal e necessária ao art. 12, do Decreto-Lei nº 406/68, para estabelecer que a competência

arrecadatória do ISS devesse ser sempre, o local da prestação do serviço e não o do local do

estabelecimento prestador (SIQUEIRA E GUSMÃO, 2010).

É fundamental observar que no entendimento do Supremo Tribunal de Justiça -

STJ não desprezou o preceito contemplado na Lei Complementar nº 116/03 que redige a regra

de incidência do ISS se dá, prioritariamente, no local do estabelecimento prestador ou, na falta

do estabelecimento, no local do domicílio do prestador. A exceção ficaria para alguns serviços

específicos e encravados nessa norma, onde o ISS é exigido no local da execução da atividade

(SIQUEIRA E GUSMÃO, 2010).

Portanto o Supremo Tribunal de Justiça - STJ J, efetua uma interpretação

conforme a Lei Complementar nº 116/03, formando o comando normativo correto e esperado,

no qual entende que no sentido de que a competência de cobrança e arrecadação do ISS é o da

localização e/ou domicílio do estabelecimento prestador, sendo exceção quanto aos serviços

para os quais a base operacional e de esforços do prestador se desloca do seu estabelecimento

para o local da realização da atividade ou mesmo quando há um rol de serviços (SIQUEIRA E

GUSMÃO, 2010).

29

4 ESTUDO DE CASO

4.1 Apresentação da empresa

A saúde é um direito de todos e um dever do Estado, conforme a Constituição

Federal do Brasil, mas o país não é suficientemente capaz de atender toda sua população. Por

isso o governo permite à iniciativa privada a prestação de serviços médicos e hospitalares

como forma de assistência complementar a saúde.

O presente estudo foi desenvolvido na empresa Kamed Vida, uma das

organizações do grupo Kamed, a qual iniciou suas atividades deste o ano de 2009, com seu

foco voltado com o intuito de prestar assistência médica e hospitalar aos particulares que se

interessarem pelo serviço oferecido.

O grupo Kamed nasceu em 1979 para prestar assistência médica, hospitalar e

odontológica aos funcionários do Banco do Noroeste do Brasil S.A. e seu grupo familiar.

Uma experiência bem sucedida que, aos poucos, começou a render novos frutos. Hoje, o

grupo conta com quatro empresas:

Kamed Saúde, que presta assistência médica e hospitalar aos funcionários

do referido banco;

Kamed Vida, criada em 2009 para prestar assistência médica e hospitalar

aos clientes de mercado;

Kamed Corretora de Seguros, no mercado desde 1983 e cuja proposta é

oferecer as melhores opções de seguros de acordo com as necessidades dos

seus clientes;

Creche Paulo VI, criada em 1984 para oferecer atenção integral aos filhos

dos funcionários do BNB, incentivando o desenvolvimento do potencial

criativo e do senso crítico de crianças entre quatro meses e cinco anos de

idade.

Sua identidade organizacional é traduzida por sua visão, missão e valores o que

direciona toda atividade da empresa.

Quanto sua visão é de ser reconhecida como a empresa que melhor cuida da saúde

das pessoas até 2012.

A missão da empresa é de cuidar da saúde das pessoas por meio de ações

preventivas e assistenciais, primando pela ética, excelência nos serviços e sustentabilidade

empresarial.

Os seus valores são:

Ética: atuação orientada pelos princípios de respeito, transparência e

seriedade os quais regem a empresa nos seus relacionamentos.

Acolhimento e cuidado com o Cliente: compromisso de todos os

colaboradores da empresa, no sentido de oferecer atenção e bem estar ao

cliente.

Qualidade e Excelência: atendimento das expectativas dos clientes com a

oferta de produtos e serviços diferenciados.

Confiabilidade: seriedade nos compromissos assumidos gerando

credibilidade e segurança nos seus relacionamentos.

Inovação: capacidade de ser pioneiro, agregando valor ao negócio da

empresa, ousando em criar soluções que proporcionem modernização à

gestão estratégica.

Responsabilidade Social: condução dos negócios da empresa compatível

com o desenvolvimento sustentável da sociedade, respeitando a cidadania e

valorizando a solidariedade.

O objetivo da empresa é oferecer serviços de melhor qualidade, aplicando

tecnologia avançada, respeitando o meio ambiente e atuando sempre com clareza perante os

serviços prestados aos seus clientes, com compromisso de um bom atendimento.

4.2 Aspectos econômicos da empresa

A empresa objeto de estudo recolhe seu imposto de renda pelo regime de

tributação do Lucro Real a nível federal. No âmbito municipal está inserida no rol dos

substitutos tributários. Porém a nível estadual a mesma é não contribuinte, ou seja, não possui

inscrição estatual.

Sua receita anual é em média 45.000.000,00 para um custeio que fica

aproximadamente em 25.000.000,00, ou seja, 55% de sua receita são repassados a terceiros

que prestam os serviços médicos e hospitalares. Com tendência a essas cifras aumentarem

31

devido qualidade empregada pela empresa em seus serviços, garantindo assim uma gama

maior de clientes no mercado.

Em conformidade a sua receita, a empresa está mais vulnerável a fiscalizações do

Estado, portanto uma correta escrituração fiscal é imprescindível para a sobrevivência no

mercado.

4.3 Apuração do ISS da empresa

Neste capítulo será abordada especificamente a forma como se chega à base de

cálculo do ISS de uma operadora de saúde que não se enquadra como ato cooperado, posto

que, de acordo com o artigo 57º do Regulamento do ISS de Fortaleza, o imposto não incide

sobre as cooperativas médicas.

Um exemplo de uma operadora de plano de saúde enquadrada como ato cooperado

é a Unimed, mas as essas não prestam serviços médicos e odontológicos, assim como os

planos de saúde, os serviços são prestados diretamente pelos hospitais, laboratórios e

médicos, que já são contribuintes do município.

O artigo 10º do Regulamento do ISS de Fortaleza diz que as operadoras de plano

de saúde são qualificadas como contribuintes substitutos, ou seja, são responsáveis pela

retenção na fonte e recolhimento do Imposto sobre Serviços de Qualquer Natureza - ISSQN.

Ainda sobre esse dispositivo legal, a empresa objeto desse estudo apura o referido imposto

aplicando a alíquota de 3% (três por cento) sobre a base de cálculo.

A empresa tem como fato gerador do ISS a prestação de serviço de plano de saúde

ofertado a seus beneficiários.

Atualmente a escrituração das notas fiscais de serviço em Fortaleza deixou de ser

através do programa Declaração Digital de Serviço - DDS e passou a ser através da

escrituração digital, que consiste na modernização da sistemática atual do cumprimento das

obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos

fiscalizadores.

A Prefeitura de Fortaleza publicou o Decreto nº 12704, de 05 de outubro de 2010,

que Instituiu a Nota Fiscal de Serviços Eletrônica e que esse Decreto também dispõe sobre a

escrituração eletrônica de serviços, a Gissonline.

A Gissonline é uma ferramenta eletrônica que possibilita a escrituração digital on-

line, além de emissão de Nota Fiscal Eletrônica – NFS-e; declaração simplificada quando não

32

houver movimento no mês de competência; emissão de extratos diversos e emissão eletrônica de

certificado atestando que procedeu a escrituração fiscal no município de Fortaleza.

A escrituração digital substitui o preenchimento manual no livro fiscal pelo livro fiscal

eletrônico (que altera o Regulamento do ISSQN, aprovado pelo Decreto n° 11.591 de 01 de

março de 2004, e dá outras providências).

A empresa em estudo teve problemas ao se deparar com a escrituração dos

serviços prestados na Gissonline, pois a única forma de escriturar os serviços seria

informando o valor total do seu faturamento como base de cálculo para a apuração do

imposto.

A Kamed na execução de sua atividade recebe de seus usuários uma quantia

mensal destinada a custear os serviços médico-hospitalares de que eventualmente necessitarão

durante a vigência do contrato, ou seja, dos valores totais recebidos, grande parte é destinada

à contratação de serviços de assistência a saúde a serem prestados aos respectivos

beneficiários por médicos, dentistas, clínicas médicas, laboratórios ou hospitais.

Acontece que o efetivo valor do serviço ofertado pela Concessionária não coincide

com a totalidade das receitas que recebe, sofrendo incidência do Imposto sobre Serviços de

Qualquer Natureza - ISSQN com base no valor bruto que lhe é entregue pelos contratantes.

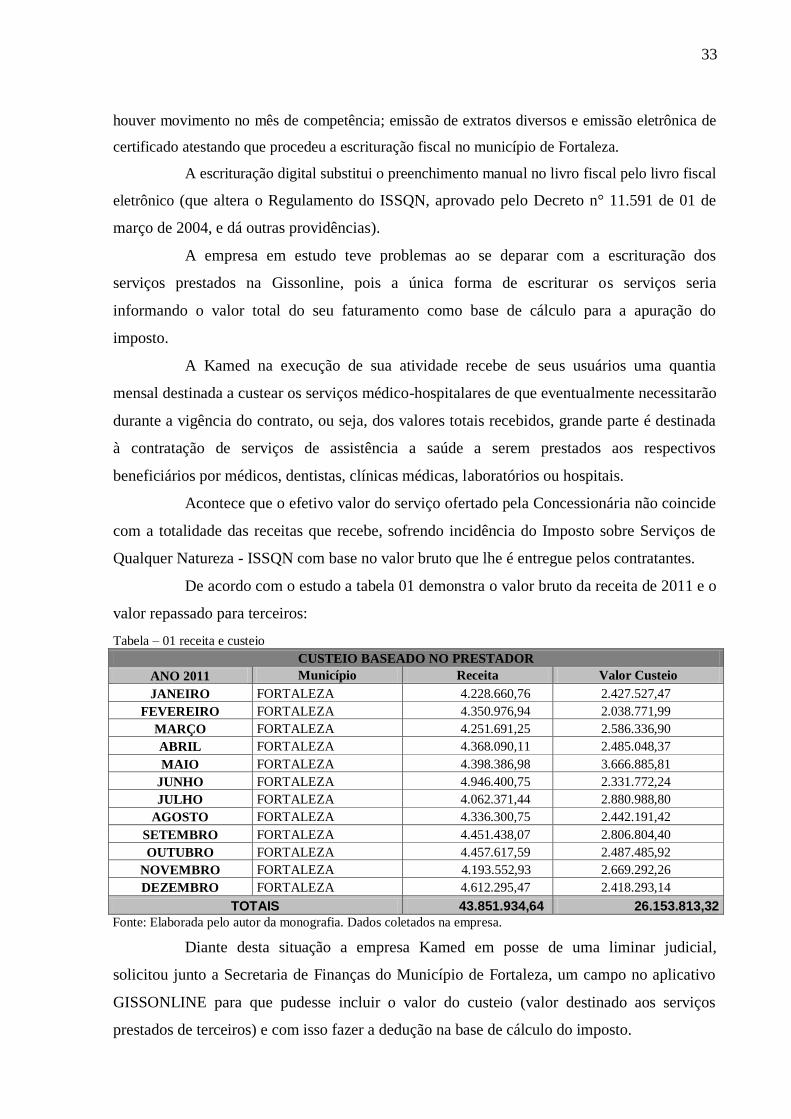

De acordo com o estudo a tabela 01 demonstra o valor bruto da receita de 2011 e o

valor repassado para terceiros:

Tabela – 01 receita e custeio

CUSTEIO BASEADO NO PRESTADOR

ANO 2011 Município Receita Valor Custeio

JANEIRO FORTALEZA 4.228.660,76 2.427.527,47

FEVEREIRO FORTALEZA 4.350.976,94 2.038.771,99

MARÇO FORTALEZA 4.251.691,25 2.586.336,90

ABRIL FORTALEZA 4.368.090,11 2.485.048,37

MAIO FORTALEZA 4.398.386,98 3.666.885,81

JUNHO FORTALEZA 4.946.400,75 2.331.772,24

JULHO FORTALEZA 4.062.371,44 2.880.988,80

AGOSTO FORTALEZA 4.336.300,75 2.442.191,42

SETEMBRO FORTALEZA 4.451.438,07 2.806.804,40

OUTUBRO FORTALEZA 4.457.617,59 2.487.485,92

NOVEMBRO FORTALEZA 4.193.552,93 2.669.292,26

DEZEMBRO FORTALEZA 4.612.295,47 2.418.293,14

TOTAIS 43.851.934,64 26.153.813,32

Fonte: Elaborada pelo autor da monografia. Dados coletados na empresa.

Diante desta situação a empresa Kamed em posse de uma liminar judicial,

solicitou junto a Secretaria de Finanças do Município de Fortaleza, um campo no aplicativo

GISSONLINE para que pudesse incluir o valor do custeio (valor destinado aos serviços

prestados de terceiros) e com isso fazer a dedução na base de cálculo do imposto.

33

A decisão da liminar requer junto ao Poder Judiciário do Estado do Ceará, que seja

deferida antecipação dos efeitos de tutela, no sentido de determinar suspensão da incidência

do ISS sobre aquilo que não seja serviço, ou seja, que determine que a base de cálculo do

imposto seja a receita auferida sobre a diferença entre o valor recebido pelo contratante e o

que é repassado para os terceiros efetivamente prestadores dos serviços.

As empresas operadoras de serviços de saúde que atuam no mercado de saúde

suplementar, e que são intermediadoras entre o usuário dos serviços e o profissional de saúde,

sofrem a incidência do Imposto Sobre Serviços de Qualquer Natureza - ISSQN sobre o valor

bruto dos valores que lhes são entregues pelos contratantes, restando assim à indagação a

respeito da ocorrência ou não da bitributação do ISS sobre a prestação dos serviços da

operadora.

Neste caso as operações aptas a ensejar a cobrança de ISS são divididas em duas

etapas, sendo a primeira a contratação e recebimento pela empresa dos valores contratados

pelo segurado e a segunda a efetivação da prestação de serviços propriamente dita, que ocorre

quando o serviço de saúde é efetivamente prestado.

Com esta explanação, torna-se claro que fazer incidir o ISS sobre o montante pago

pelo segurado e ao mesmo tempo fazê-lo incidir sobre os valores recebidos pelos profissionais

da saúde, o Município de Fortaleza está inegavelmente impondo sobre uma mesma base uma

dupla tributação, hipótese esta repelida pelo ordenamento jurídico.

O requerimento da Kamed junto ao Poder Judiciário do Estado do Ceará se impõe

como medida de justiça com a intenção de evitar à bitributação a exclusão dos valores

repassados pela empresa operadora de plano de saúde aos terceiros, garantindo que a base de

cálculo seja apenas a parte que ficou como receita para a mesma.

Nota-se que não há prejuízo para o município, visto que os valores repassados para

os terceiros serão incluídos quando da realização do cálculo do ISS devido pelos profissionais

de saúde, que já são contribuintes do fisco municipal, mas causaria prejuízos mensais ao

desenvolvimento da atividade econômica da operadora.

Tal discussão ocorre em todo o território brasileiro como é o caso do estado do

Paraná e no qual o Supremo Tribunal Federal – STF se posicionou a respeito quando seus

ministros, por meio do Plenário Virtual, reconheceram a repercussão geral do tema tratado em

Recurso Extraordinário no qual um hospital do interior do Paraná contesta a incidência de

Imposto sobre Serviços de Qualquer Natureza - ISSQN sobre a atividade de administração de

planos de saúde.

34

No recurso ao STF, a defesa do hospital sustenta que a atividade de efetuar a

cobertura dos gastos dos beneficiários não pode ser considerada serviço, de forma que não

estaria sujeita à tributação pelo ISS.

O recurso foi interposto contra acórdão do Tribunal de Justiça do Paraná que

considerou não haver direito líquido e certo do hospital à não-tributação, na medida em que “a

atividade de administração de planos de saúde não se resume a repasses de valores aos

profissionais conveniados, mas configura real obrigação de fazer em relação aos seus

usuários, não se podendo negar a existência de prestação de serviço”.

O acórdão do Tribunal de Justiça - TJ do estado do Paraná ressalvou entretanto,

que a base de cálculo do ISS incidente sobre as operações decorrentes de contrato de seguro-

saúde não abrange o valor bruto entregue a empresa que intermedeia a transação, mas

somente a receita auferida sobre a diferença entre o valor recebido entre o contratante e o que

é repassado para terceiros efetivamente prestados dos serviços.

Portanto, em conformidade a liminar judicial impetrada junto a Secretaria de

Finanças do Município de Fortaleza, fundamentada em posicionamentos nas cortes jurídicas

do país a empresa, objeto deste estudo, apura seu Imposto sobre Serviços de Qualquer

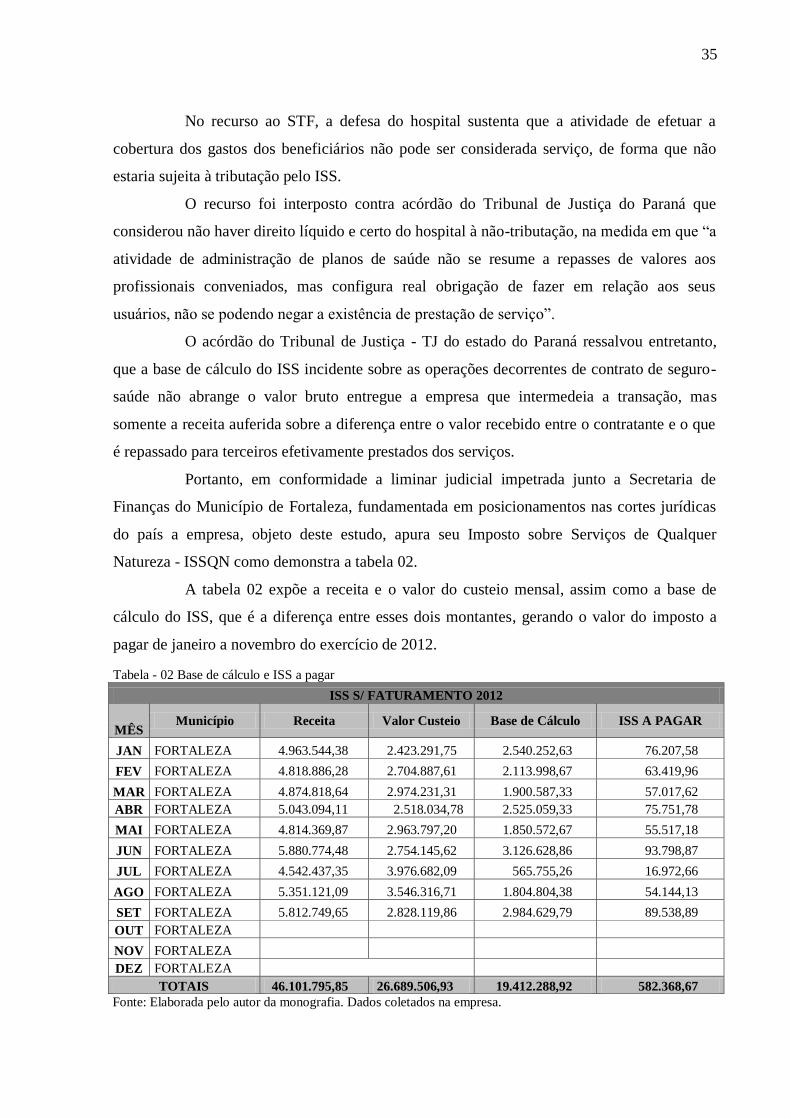

Natureza - ISSQN como demonstra a tabela 02.

A tabela 02 expõe a receita e o valor do custeio mensal, assim como a base de

cálculo do ISS, que é a diferença entre esses dois montantes, gerando o valor do imposto a

pagar de janeiro a novembro do exercício de 2012.

Tabela - 02 Base de cálculo e ISS a pagar

ISS S/ FATURAMENTO 2012

MÊS Município Receita Valor Custeio Base de Cálculo ISS A PAGAR

JAN FORTALEZA 4.963.544,38 2.423.291,75 2.540.252,63 76.207,58

FEV FORTALEZA 4.818.886,28 2.704.887,61 2.113.998,67 63.419,96

MAR FORTALEZA 4.874.818,64 2.974.231,31 1.900.587,33 57.017,62

ABR FORTALEZA 5.043.094,11 2.518.034,78 2.525.059,33 75.751,78

MAI FORTALEZA 4.814.369,87 2.963.797,20 1.850.572,67 55.517,18

JUN FORTALEZA 5.880.774,48 2.754.145,62 3.126.628,86 93.798,87

JUL FORTALEZA 4.542.437,35 3.976.682,09 565.755,26 16.972,66

AGO FORTALEZA 5.351.121,09 3.546.316,71 1.804.804,38 54.144,13

SET FORTALEZA 5.812.749,65 2.828.119,86 2.984.629,79 89.538,89

OUT FORTALEZA

NOV FORTALEZA

DEZ FORTALEZA

TOTAIS 46.101.795,85 26.689.506,93 19.412.288,92 582.368,67

Fonte: Elaborada pelo autor da monografia. Dados coletados na empresa.

35

Fazendo uma projeção no mesmo período do ISSQN da empresa caso esta

prerrogativa da redução da base de cálculo do referido imposto não tenha sido reivindicada

pelo setor tributário da empresa Kamed Vida, o valor do tributo passaria a um amento de 42%

o que corresponde R$ 800.685,20 que iriam para os cofres públicos e agora fica na empresa

para fazer melhorias estruturais, motivação do pessoal ou melhoramento nos seus serviços

prestados e assim mostrar a importância de um setor fiscal atuante e informado para uma

empresa.

O setor tributário da empresa Kamed foi bastante atuante concernente a este

prerrogativa que as Operadoras de Plano de Saúde – OPS têm direito, visto que se a entidade

não efetuasse tal elisão fiscal o custo tributário da empresa aumentaria consideravelmente e

com essa minimização do valor que seria arrecadado aos cofres municipais a organização

investiria em sua estrutura e pessoal para oferecer cada vez mais um bom atendimento e

qualidade em seus serviços.

36

5 CONCLUSÃO

No mundo globalizado o mercado de trabalho está cada vez mais dinâmico e

concorrido, sem levar em conta seu alto custo. Como no Brasil a carga tributária é muito

severa com os contribuintes, os gestores das empresas têm que, com base em informações por

parte da contabilidade, tomar as melhores decisões para organização.

As Operadoras de Plano de Saúde – OPS possuem uma particularidade quanto

ao Imposto sobre Serviços de Qualquer Natureza – ISSQN, estas empresas tem o direito de

reduzirem a base de cálculo do referido imposto, ou seja, sua receita tributada é a diferença

entre o montante que recebe dos seus clientes e o que é repassado para terceiros como custeio.

Partindo desta particularidade o setor tributário da empresa objeto deste estudo

solicitou a redução da base de cálculo do ISS junto Secretaria de Finanças do Município de

Fortaleza no programa disponibilizado pelo órgão municipal, uma vez que tal ferramenta não

estava disponível para as empresa operadoras de plano de saúde.

Fundamentando-se na própria legislação do regulamento do ISSQN e

principalmente nas decisões judiciais a empresa em questão se consegui ajustar a base de

cálculo do seu tributo dentro de preceitos legais e deste modo recolher um imposto justo.

Também se pode observar neste trabalho a definição de Sistema Tributário

Nacional, sua historia, suas competências e o conceito de tributos bem como suas

classificações.

Verificaram-se as particularidades do Imposto sobre Serviços de Qualquer

Natureza – ISSQN sua importância frente aos municípios, sua origem, seu ordenamento

jurídico a nível federal e municipal, sua estrutura tributária como a base de cálculo, hipótese

de incidência e fato gerador como também o local de aonde o imposto é devido mostrando

tanto a posição da doutrina como a posição da corte suprema do país.

A questão proposta pela pesquisa mostra como é apurado Imposto sobre

Serviços de Qualquer Natureza – ISSQN na empresa que é operadora de plano de saúde,

enfatizando sua peculiaridade de acordo com a legislação e o posicionamento da justiça frente

ao assunto.

Demonstrou-se, através deste estudo de caso, o quanto é importante para uma

empresa o setor contábil e que esse esteja preparado e atualizado frente aos assuntos contábeis

e fiscais, para que utilizem tais ferramentas com o intuito de minimizar seus custos.

Essa elisão fiscal executada pelo setor tributário da empresa Kamed Vida veio

reduzir o valor de seu Imposto sobre Serviços de Qualquer Natureza – ISSQN em

aproximadamente 42% o que corresponde um valor de R$ 800.685,20 que a empresa deixou

de repassar aos cofres públicos.

Conclui-se que a empresa em questão apura de forma idônea o seu Imposto

sobre Serviços de Qualquer Natureza – ISSQN, utilizando-se de uma prerrogativa que as

empresas Operadoras de Plano de Saúde - OPS que têm direito, o fizera dentro dos preceitos

legais e concernentes as decisões judiciais e o tributo é apurado sem prejuízo para a

organização.

Sugere-se que sejam efetuadas pesquisas referentes a esse imposto em outros

segmentos ou até mesmo em outras empresas do ramo de operadoras de plano de saúde para

possibilitar uma comparação com este estudo.

38

REFERÊNCIAS BIBLIOGRAFICAS.

ATALIBA, Geraldo. Hipótese de incidência tributária. 6ª Edição. São Paulo: Malheiros,

2008.

BARRETO, Aires F. ISS na Constituição e na lei. 3ª Edição. São Paulo: Dialética, 2009.

CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. 21ª Edição. São

Paulo: Malheiros, 2005.

CARVALHO, Paulo de Barros. Curso de direito tributário. 17ª Edição. São Paulo: Saraiva

2005.

Constituição da república federativa do Brasil. Presidência da Republica. Disponível no

site: <www.planauto.gov.br. >. Acessado em 06/07/2012.

Código Tributário Nacional. Presidência da Republica. Disponível no site:

<www.planauto.gov.br. >. Acessado em 06/07/2012.

Decreto nº 11.591/2004. Prefeitura de Fortaleza. Disponível no site:

<www.sefin.fortaleza.ce.gov.br> Acessado em 28/09/2012.

ESSER, Renata. O Sistema Constitucional Tributário e a Competência Tributária.

Disponível no site: <reesser.wordpress.com/2010/04/02/o-sistema-constitucional-tributario>

Postado: 02/04/2010. Acessado: 15/06/2012.

FALCÂO, Amílcar de Araújo. Fato gerador da obrigação tributária. 5ª Edição. Rio de

Janeiro: Forense, 1994.

FERNANDES, Djair Roberto. O modelo de excelência em gestão pública: uma

ferramenta do privado para bem administrar o público. Disponível no site:

<http://www.excelenciaemgestao.org/Portals/2/documents/cneg5/anais/T8_0166_0578.pdf>

Postado em 04/07/2009. Acessado em 10/07/2012.

HARADA, Kiyoshi. Direito Financeiro e Tributário. 14ª Edição. São Paulo: Atlas, 2005.

LONGEN, Márcia Zilá. O ISSQN e o conflito entre municípios: Quem pode cobrar? A

quem recolher? Disponível no site: <

www.fiscosoft.com.br/main_online_frame.php?page=lindex.php?pid=215777&key> Postado

em : 06/2009. Acessado em 15/06/2012.

MELO, José Eduardo Soares de. Aspectos Teóricos e práticos do ISS. 2ª Edição. São Paulo:

Dialética, 2001.

MENG-HUNG, Tsai; MARAGNO, Luciano Chahin. ISS Como Definir o Local de

Incidência do Imposto Sobre Serviços. 1ª Edição. São Paulo: IOB, 2010.

MORAES, Bernardo Ribeiro. Doutrina e prática do ISS. São Paulo: RT, 1975.

OLIVEIRA, Luis Martins de; CHIEREGATO, Renato; JUNIOR, José Hernandez Perez;

GOMES, Marliete Bezerra. Manual de Contabilidade Tributária: Textos e Testes com

Respostas. 7ª Edição. São Paulo: Atlas, 2009.

PATROCINIO, José Antonio; HIDALGO, Mauro. Imposto sobre serviços questões

polêmicas. 1ª Edição. São Paulo: FISCOSoft, 2009.

PAULO, Vicente; ALEXANDRINO, Marcelo. Direito Constitucional Descomplicado. 8ª

Edição. Rio de Janeiro: Método, 2012.

PAULO, Vicente; ALEXANDRINO Resumo de Direito Administrativo Descomplicado.

4ª Edição. Rio de Janeiro: Método, 2011.

RIBEIRO, Robson. O Sistema Tributário Nacional. Disponível no site:

<www.administradores.com.br/informe-se/artigos/o-sistema-tributario-nacional> Acessado

em 06/07/2012.

RENATO, Cláudio. Legislação Tributária. Disponível no site:

<www.tributarioblogspot.com.br> Postado em 01/01/2009. Acessado em 15/06/2012.

SIQUEIRA, Gerson Stocco de; GUSMÃO, Leonardo Cavalcanti Sá de. O STJ e a

competência arrecadatória do ISS diante da lei complementar 116. Disponível no site:

<http://ultimainstancia.uol.com.br/conteudo/artigos/4645/artigos+ultimainstancia.shtml >

Postado em: 03/03/2010. Acessado em: 15/06/2012.

SOARES, Lirian Sousa. . Imposto sobre Serviços de Qualquer Natureza. Disponível no

site: < http://jus.com.br/revista/texto/6582/imposto-sobre-servico-de-qualquer-natureza-base-

de-calculo> Postado em 06/2003. Acessado em 15/06/2012.

40