Embed Size (px)

Citation preview

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

1

Exercício 1

Classifique os gastos abaixo:

Investimento Perda Despesa Custo

Compra Matéria Prima

Consumo de Energia Elétrica

Mão-de-Obra Direta

Combustível Veículo Entrega

Telefone

Água Industrial

Pessoal Faturamento

Aquisição Máquinas

Depreciação Máquinas Produtivas

Pintura Prédio Fábrica

Aquisição Computador

Retirada Material Almoxarifado

Consumo Material de Escritório

Pessoal Contabilidade Geral

Pessoal Contabilidade Custos

Honorários Administrativos

Honorários Diretoria Industrial

Depreciação Prédio Empresa

Consumo de Matéria Prima

Aquisição Embalagens

Deterioração Embalagem Enchente

Tempo Pessoal Greve

Geração de sucata na Produção

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

2

Exercício 2

Ao final de 2009 havia 100 unidades do produto AC no estoque de produtos acabados, com custos de $4.000,00. Em 2010 foram produzidas 900 unidades desse produto por $45,00 cada e vendidas 800 unidades por $100,00 cada. Nesse ano de 2010 as despesas foram de $20.000,00. Pede-se:

a) O custo dos produtos vendidos. b) O saldo do estoque de produtos acabados. Exercício 3 A empresa Formandos inicia suas atividades em 01/01/2009. Neste ano ocorre o seguinte:

Compra de matéria-prima $ 50.000,00 Aluguel da fábrica $ 15.000,00 Mão-de-obra Direta $ 30.000,00 Salários administrativos $ 45.000,00 Despesas Comerciais $ 22.000,00 Manutenção da fábrica $ 18.000,00 Consumo de matéria-prima $ 40.000,00 Foram fabricadas 200 unidades do produto AC e vendidas 150 unidades por $ 1.200,00 cada.

Determine:

a) O custo dos produtos vendidos. b) O saldo do estoque de produtos acabados. c) O lucro operacional. Para isso elabore a DRE.

Exercício 4

A empresa Cervejas Tatuí S/A teve a seguinte movimentação no período:

Matérias-primas compradas no período: 400.000,00 Devolução, no período, de 10% das compras acima Mão-de-obra direta do período: 100.000,00 Custos Indiretos de Fabricação do período: 500.000,00

O estoque inicial de matéria-prima era de R$ 80.000,00, o final, de R$ 120.000,00, o inicial de produtos em elaboração era de R$ 150.000,00 e o final de R$ 200.000,00, o inicial de produtos acabados era de R$ 100.000,00 e o final de R$ 180.000,00. Calcule os valores:

a) Custo da Produção do período. b) Custo da Produção Acabada do período. c) Custo da Produção Vendida do período.

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

3

Exercício 5

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 6

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

4

Exercício 7

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 8

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 9

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

5

Exercício 10

Em determinado período, a Cia. HG Ltda. realizou as seguintes operações com mercadorias:

1. Compra de 200 unidades a R$100 cada uma; 2. Venda de 250 unidades; 3. Compra de 300 unidades a R$110 cada uma; 4. Venda de 400 unidades; 5. Compra de 100 unidades a R$20 cada uma; 6. Venda de 180 unidades.

Sabendo-se que o estoque inicial estava constituído por 300 unidades a R$80 cada uma, calcule o Custo da Mercadoria Vendida e o estoque final pelos métodos PEPS, UEPS e CMPM.

Exercício 11

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

6

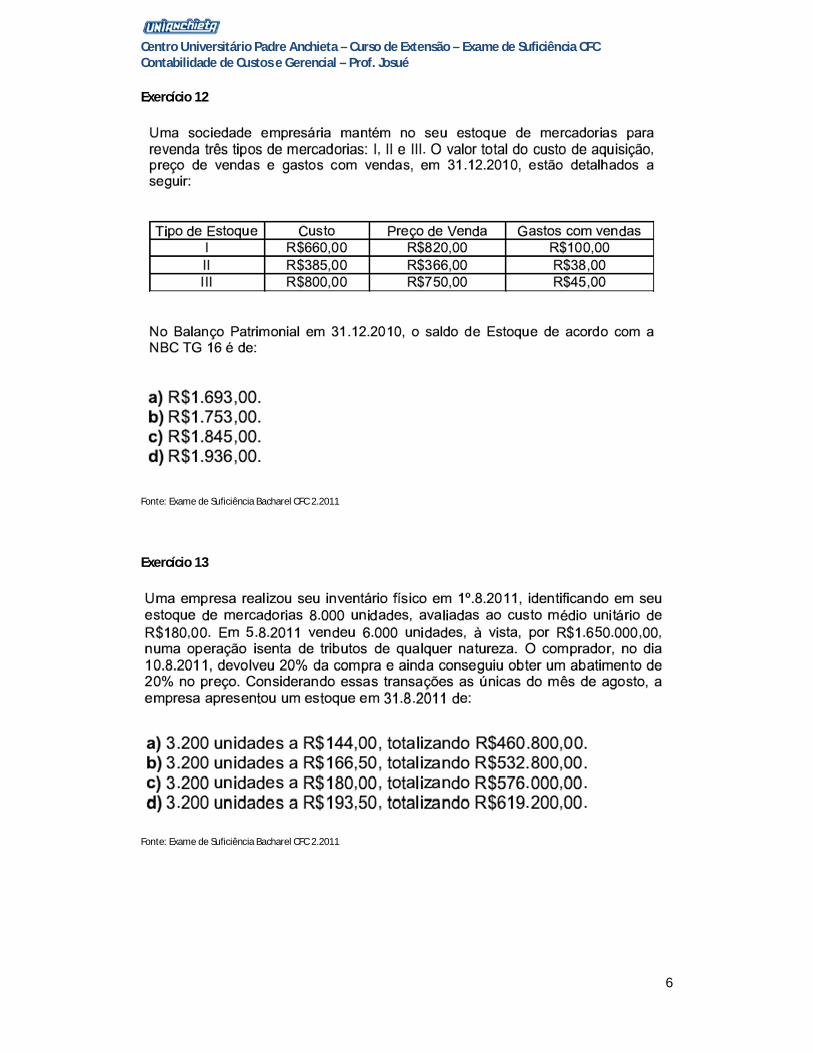

Exercício 12

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 13

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

7

Exercício 14

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 15

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

8

Exercício 16

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 17

A empresa Mood’s Hair produz um único produto (shampoo de camomila) que é vendido, em média, por $ 9,50 cada unidade (preço líquido de tributos). Em determinado período, em que não houve estoques iniciais, produziu integralmente 14.000 (quatorze mil) unidades, vendeu 13.000 (treze mil) e incorreu nos seguintes custos e despesas (em $): Supervisão geral da fábrica 17.000 Depreciação dos equipamentos de fábrica 10.000 Aluguel do galpão industrial 2.400 Administração geral da empresa 8.000 Material Direto 2,00 por unidade Mão-de-Obra Direta 1,50 por unidade Energia Elétrica consumida na produção 0,40 por unidade Comissão sobre vendas 0,75 por unidade Frete para entregar produtos vendidos 0,15 por unidade

PEDE-SE PARA CALCULAR o resultado do período utilizando:

a) o Custeio por Absorção; e b) o Custeio Variável.

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

9

Exercício 18

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 19

A empresa Formandos S/A, está elaborando seu orçamento de resultado para o próximo exercício com base nos seguintes parâmetros: Volume de Venda 40.000 Preço de Venda / Um $10,00 Custo Variável/ Um $5,00 Despesa Variável/ Um $2,00 Custo Fixo $40.000,00 Despesa Fixa $20.000,00 Responda as seguintes situações:

a) Qual o volume de vendas necessário para que seja atingido o equilíbrio de resultado em termos contábeis?

b) Qual o volume de vendas necessário para seja atingido um lucro mínimo de $ 75.000? c) Qual o volume de vendas necessário para que seja atingida uma sobra de recursos da

ordem de $ 30.000 OBS. O custo de depreciação é de $10.000,00 e a despesa de depreciação de $2.000,00 Exercício 20 Um empreendedor está estudando a implantação de uma mini fábrica de Chopps. Planeja investir $200.000,00 no negócio e deseja um lucro correspondente a 5% ao mês deste investimento. Estimou os seguintes valores:

Preço $40,00 a unidade Custo Variável $20,00 a unidade Despesas Variáveis 10% do preço Custos e Despesas Fixos $10.000,00 por mês Determine o PEE

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

10

Exercício 21

A Empresa AWR apresenta a seguinte estrutura de preço, custos e despesas: Preço de Venda por unidade $500 Despesas Variáveis de venda: dez por cento do preço de venda 10% Custo Variável por unidade $200 Custos Fixos por período $400.000 Despesas Fixas por período $100.000

PEDE-SE PARA CALCULAR:

a) o Ponto de Equilíbrio Contábil (PEC), em unidades físicas (q); b) o Ponto de Equilíbrio Contábil (PEC), em valor monetário ($) relativo à receita

líquida; c) o Ponto de Equilíbrio Econômico (PEE), em unidades físicas (q), considerando-se

que o lucro desejado pelos acionistas é de 10% da receita total; d) o Ponto de Equilíbrio Contábil (PEC), em unidades físicas e monetárias, se a

empresa reduzir o preço de venda em 20%; e) a Margem de Segurança, quando a empresa vende 5.000 unidades; f) o Grau de Alavancagem Operacional no nível em que a empresa esteja produzindo

e vendendo 2.500 unidades por período; e g) o lucro operacional, de acordo com os Princípios Fundamentais de Contabilidade,

quando a empresa produz 4.000 unidades e vende 3.500, sem que haja estoques iniciais.

Exercício 22

Uma empresa produz e vende o produto Bem-feito. No ano de 2002 foram vendidas 10.000 unidades, apresentando o seguinte resultado: Receita Total $ 80.000,00 (-) Custo / Desp. Variáveis $ 40.000,00 (=) Margem de Contribuição $ 40.000,00 (-) Custos e Despesas Fixos $ 15.000,00 (=) Lucro Operacional $ 25.000,00 Pede-se:

a) Calcule o PEC da empresa b) Calcule qual seria o PEE se o lucro fosse 25% sobre os custos (demonstre). c) Supondo que se desejasse um lucro de 40% do preço de venda, qual seria o PEE para a

empresa operar?

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

11

Exercício 23

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 24

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 25

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

12

Exercício 26

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 27

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

13

Exercício 28

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

14

Exercício 29

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 30

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

15

Exercício 31

Fonte: Exame de Suficiência Bacharel CFC 1.2011

Exercício 32

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

16

Exercício 33

Fonte: Exame de Suficiência Bacharel CFC 2.2011

Exercício 34

A empresa Formandos Ind. e Com. S/A, tem a seguinte estrutura de preços e custos referente aos seus produtos. PROD. PV/UN CV/UN CONS. DE HRS HOMEM/UN ALFA 190,00 110,00 4 Horas BETA 280,00 129,00 10 Horas GAMA 275,00 121,50 12 Horas OMEGA 290,00 124,50 15 Horas

Custo Fixo Mensal: R$ 2.500,00

Despesa Variável: 10,00 % s/ Vendas

Devido à uma greve na empresa a quantidade de horas homem ficou reduzido à 428 Horas, insuficiente para sua produção visto que suas vendas atingem a 14 unidades de cada produto.

Quais produtos a empresa tem que produzir para maximizar o lucro da empresa. Comprove sua conclusão elaborando o demonstrativo de resultado.

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

17

Exercício 35

1) A Cia. Anchieta de impressoras está atualmente produzindo e vendendo 180.000 unidades por ano. Após fazer uma pesquisa de mercado, verificou que precisaria diminuir o preço de venda de $ 100,00/ u para 93,00/ u para conseguir elevar suas vendas para o máximo da sua capacidade de produção, que é de 220.000 u/ano

Sabendo que os custos e despesas variáveis são de $56,00/u e que os fixos totalizam $500.000/mês, fora a depreciação, que é de $ 800.000 / ano, calcule o lucro por unidade e elabore os outros cálculos que julgar necessários para a análise da situação.

PERGUNTA-SE Qual dos dois preços de venda deve a empresa adotar para maximizar seu lucro?

Para completar essa pesquisa, a companhia verificou ainda que, caso baixasse o preço para $ 88,50/u, poderia colocar no mercado 260.000 anuais. Entretanto, para isso necessitaria de um investimento adicional em equipamentos no valor de $ 2.500.000, que teria uma vida útil de 10 anos, e uma valor residual de $ 400.000, e ainda teria uma acréscimo nos demais custos fixos (exceto depreciação) de 10%.

PERGUNTA-SE:

Qual seria sua decisão nesse caso? Justifique. Exercício 36 A empresa 100% está produzindo e vendendo 8.000 u mensais de seu produto ZEM. Seus custos e despesas mensais são:

Fixos: $ 45.000 Variáveis $ 140.000 PERGUNTA-SE:

Qual seria o preço de venda unitário que a empresa deveria praticar, mantendo-se a mesma quantidade produzida e vendida, bem como os custos atuais para que obtenha um lucro: a) De $ 35.000,00 mensais. b) De 25% do preço de venda c) De 50% do custo variável.

Exercício 37

Calcule a MSO de uma empresa que produz e vende o produto Xyz. Os seguintes dados estão disponíveis: Quantidade vendida 15 u Custos e despesas variáveis $ 5.000,00 / u Custos e despesas fixos $ 35.000,00 / mês Preço de venda $ 10.000,00 / u

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

18

A empresa na tentativa de evitar novos entrantes em seu mercado tomou a decisão estratégica de reduzir o seu preço de venda em 15%. Qual será a nova MSO, mantendo o mesmo nível de unidades vendidas? Exercício 38 A empresa Shalon Ltda. Produz e vende o produto Xyz. Os dados estão disponíveis:

Quantidade vendida 100 u Custos variáveis $ 400,00 / u Custos fixos $ 30.000,00 / mês Preço de venda $ 800,00 / u Caso a empresa receba um aumento de seus fornecedores de 15%, haverá um acréscimo de 10% nos custos variáveis. Em função disso, qual seria a nova Margem de Segurança Operacional? Compare com a MSO anterior e analise o efeito dessa decisão?

Exercício 39

A Castelo Alimentos Ltda., ao aumentar sua produção e vendas em 20%, passando para 6.000 unidades mensais do produto Tempero, teve o seu custo total aumentando de $ 350.000,00 para $ 400.000,00. Considerando que o preço de venda unitário é de $ 100,00. Qual foi o Grau de Alavancagem Operacional? Exercício 40 Calcule o Preço de Venda com as informações abaixo:

Custo do Produto Fabricado R$ 10,00 ICMS 18% PIS / Cofins 9,25% Comissão 5% PDD 1% Propaganda 3% da Receita Bruta Margem de Lucro 4% da Receita Bruta

Exercício 41

Calcule o Preço de Venda com as informações abaixo:

Custo do Produto Fabricado R$ 12,00 ICMS 18% PIS / Cofins 9,25% Comissão 5% da Receita Líquida PDD 1% Propaganda 3% da Receita Líquida Despesas Administrativas 25% da Receita Líquida Margem de Lucro Líquido 10% da Receita Líquida

Centro Universitário Padre Anchieta – Curso de Extensão – Exame de Suficiência CFC Contabilidade de Custos e Gerencial – Prof. Josué

19

Exercício 42

As cerâmicas Barro Bom Ltda. produzem tijolos e telhas. Os principais gastos mensais da empresa estão apresentados na tabela seguinte. Além destes gastos, a empresa recolhe 27,25% de impostos e paga 2% de comissão a seus vendedores sobre o P.V líquido. A mão-de-obra direta consiste no critério para a locação de custos e despesas na metodologia de custeio integral da empresa. A empresa trabalha na capacidade plena, produzindo 120 milheiros de tijolos e 80 milheiros de telhas por mês. Calcule: Qual deveria ser o preço praticado por cada produto (por milheiro), sabendo que a empresa gostaria de obter um lucro de 30% sobre o P.V. líquido. Observe que as vendas são de 14 dias, a uma taxa de 3% a.m.

Itens Gastos Diretos Gastos Indiretos Total

Tijolos Telhas Mão-de-Obra 8.000 12.000 3.000 23.000 Barro 1.200 2.300 3.500 Areia 560 420 980 Salários Administração 2.600 2.600 Energia Elétrica 800 1.100 4.000 5.900 Depreciação 1.500 1.500 Aluguel 1.200 1.200 Outras Despesas 400 400 Salários Comercial 3.000 3.000 TOTAL 10.560 15.820 15.700 42.080