Embed Size (px)

Citation preview

COMISSÃO DAS COMUNIDADES EUROPEIAS

Bruxelas, 26.3.2003COM(2003) 138 final

2003/0045 (COD)

Proposta de

DIRECTIVA DO PARLAMENTO EUROPEU E DO CONSELHO

Relativa à harmonização dos requisitos de transparência no que se refere às informaçõesrespeitantes aos emitentes cujos valores mobiliários são admitidos à negociação num

mercado regulamentado e que altera a Directiva 2001/34/CE

(apresentada pela Comissão)

2

EXPOSIÇÃO DE MOTIVOS

1. INTRODUÇÃO

1.1. Contexto

A transparência em torno das sociedades cujos valores mobiliários são objecto de negociaçãopública é essencial para o funcionamento dos mercados de capitais, potenciando a suaeficiência e liquidez globais. A presente proposta de directiva deverá contribuir para melhorarsensivelmente a informação que é disponibilizada aos investidores sobre as sociedades cujosvalores mobiliários são objecto de negociação pública nos mercados regulamentados situadosno território da União Europeia. Contribuirá por conseguinte para uma maior integração dosmercados europeus dos valores mobiliários, reduzindo ou eliminando as assimetrias deinformação, susceptíveis de prejudicar a comparabilidade e a liquidez do mercado, reforçandoa confiança dos investidores na situação financeira dos emitentes e reduzindo o custo deacesso ao capital.

A corrente iniciativa constitui uma das acções prioritárias do Plano de Acção para os ServiçosFinanceiros (PASF), adoptado pelos Chefes de Estado e de Governo no Conselho Europeu deLisboa em Março de 2000. Pretende-se que os Estados-Membros tenham implementado comêxito o plano acordado o mais tardar até 2005 - um compromisso reafirmado pelo Chefes deEstado e de Governo em Estocolmo em Março de 2001 e em Barcelona em Março de 2002.

Esta proposta integra-se por conseguinte numa estratégia de reforma da legislação do domíniodos mercados de valores mobiliários, tendo nomeadamente por objectivo a obtenção de maiselevados níveis de transparência e informação relativamente aos emitentes cujos valoresmobiliários são negociados nos mercados regulamentados e inscreve-se num programa deprestação de informações e transparência relativamente ao qual as instituições europeias estãoactualmente a realizar progressos:

• O Regulamento relativo à aplicação das normas internacionais de contabilidade (NIC)1,que tornará obrigatória a aplicação dessas normas na elaboração de contas anuais, paratodas as sociedades cujos valores mobiliários são admitidos à negociação num mercadoregulamentado e que elaboram contas consolidadas, a partir de 1 de Janeiro de 2005 (sendoconcedidas certas excepções, limitadas, até 2007). A presente proposta é coerente com estaorientação adoptada pela UE. Todavia, tal não altera o procedimento introduzido peloRegulamento NIC, que sujeita cada norma individual - incluindo a NIC 39 - a uma decisãoformal a nível da UE, nos termos do procedimento nele previsto, para se tornarjuridicamente vinculativa na União. A presente Directiva não antecipa nem prejudica deforma alguma essas decisões;

• A Directiva relativa ao abuso de mercado2, que exige nomeadamente aos emitentes quedivulguem as informações privilegiadas de que disponham. Os actuais requisitos ad hoc

1 Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de Julho de 2002

relativo à aplicação das normas internacionais de contabilidade, JO L 243 de 11.9.2002, p. 1.2 Directiva 2003/6/CE do Parlamento Europeu e do Conselho relativa ao abuso de informação

privilegiada e à manipulação do mercado (Directiva "abuso de mercado"), adoptada em 3.12.2002,ainda não publicada no JO.

3

em matéria de divulgação de informações susceptíveis de influenciar os preços devem sersubstituídos, reforçando assim os requisitos em matéria de prestação de informações;

• A futura Directiva relativa aos prospectos3, que terá por objecto os requisitos iniciais emmatéria de prestação de informações por ocasião de uma oferta pública de valoresmobiliários ou da sua admissão à negociação num mercado regulamentado, directiva essaque deverá prever um passaporte europeu para os prospectos. A presente proposta tem jáem consideração o acordo político do Conselho de 5 de Novembro de 2002 no sentido deuma posição comum, que a Comissão apoia plenamente.

A adopção e implementação com êxito de todas estas iniciativas, incluindo a presente,constituem um contributo imprescindível para o enquadramento regulamentar global dosmercados de valores mobiliários. A proposta de Directiva relativa aos Serviços deInvestimento (DSI)4 apenas poderá operar efectivamente e ter sucesso se este novo conjuntode requisitos regulamentares em matéria de transparência forem implementados em paralelo.

1.2. Objectivos da presente iniciativa

A directiva proposta prevê a imposição de um nível de transparência e informaçãocompatíveis com os objectivos visados, a saber, a protecção dos investidores e a eficiência domercado. Para alcançar estes objectivos, a presente iniciativa deverá ser coerente com todas asiniciativas legislativas acima mencionadas: o seu âmbito de aplicação deverá ser alargadopara além dos mercados oficiais, abrangendo o conjunto dos mercados regulamentados eassim os segundos mercados (ver Secção 3.1.); deverá assegurar uma maior abertura aomundo das finanças internacionais em termos da utilização de idiomas e também no que dizrespeito à utilização das tecnologias modernas de informação (ver Secção 3.2). Por fim, aproposta deverá constituir uma resposta adequada à evolução verificada nos EUA, incluindo alei Sarbanes-Oxley, com vista à promoção dos mercados de capitais europeus (ver Secção3.3.).

A actual iniciativa vem reformular os requisitos em matéria de prestação de informações querno que se refere às informações normalizadas a prestar num determinado momento(informações periódicas) quer às informações a prestar de forma contínua. Os seus principaisobjectivos são os seguintes:

• Melhorar a prestação anual de informações financeiras por parte dos emitentes devalores mobiliários, através da divulgação de um relatório financeiro anual num prazo detrês meses (ver Secção 4.2);

• Melhorar a prestação periódica de informações ao longo do exercício financeiro,introduzindo uma combinação pragmática de um relatório financeiro semestral maispormenorizado e informações financeiras trimestrais menos exigentes, emborasuficientemente informativas, para o primeiro e terceiro trimestres do exercício financeiro.Esta solução situa-se numa posição intermédia entre dois extremos: num extremo, exigir-

3 Proposta alterada da Comissão de uma directiva do Parlamento Europeu e do Conselho relativa ao

prospecto a publicar em caso de oferta ao público ou admissão à negociação de valores mobiliários eque altera a Directiva 2001/34/CE – COM (2002) 460 final, de 9.8.2002.

4 Proposta da Comissão de uma Directiva relativa aos serviços de investimento e aos mercadosregulamentados e que altera as Directivas 85/611/CEE e 93/6/CEE do Conselho e a Directiva2000/12/CE do Parlamento Europeu e do Conselho, de 19 de Novembro de 2002, COM (2002) 625final.

4

se-iam três relatórios trimestrais completos obedecendo aos mais elevados requisitosinternacionais e semelhantes aos vigentes nos EUA, ignorando assim o facto de que essasnormas se desenvolveram ao longo de cinquenta anos nos EUA; no outro extremo, quedar-nos-íamos no nível de transparência societária em que a União Europeia se encontra de hávinte anos para cá, ignorando assim o facto de os mercados financeiros agirem e reagiremmais rapidamente, o facto de a afectação de capitais entre as empresas cujos valoresmobiliários são negociados junto do público estar sujeita a uma concorrência mais intensae, por fim, o facto de os investidores que investem em vários Estados-Membros deverembeneficiar de informações financeiras mais fiáveis e normalizadas, em lugar de sebasearem apenas em anúncios súbitos de lucros emitidos pelas empresas quando se vêemincapazes de satisfazer as anteriores previsões (ver Secção 4.3);

• Introduzir uma prestação semestral de informações financeiras para os emitentes queapenas emitem títulos de dívida, que actualmente não estão sujeitos a qualquer requisitode prestação de informações intercalares (ver Secção 4.4.);

• Basear o regime de prestação contínua de informações sobre as alterações verificadas nasparticipações importantes no capital dos emitentes numa lógica adequada ao mercadofinanceiro, o que deverá conduzir a uma informação mais frequente e dentro de prazosmais rigorosos (ver Secção 4.5);

• Actualizar a legislação comunitária neste momento em vigor em matéria de informaçãoprestada aos detentores de valores mobiliários (acções e títulos de dívida) em assembleiasgerais, com a possibilidade de recorrer a representantes ou meios electrónicos. Esteaspecto é particularmente relevante para os investidores que residem no estrangeiro (verSecção 4.6.).

A actual iniciativa assegurará uma protecção sólida dos investidores e o bom funcionamentodos mercados financeiros. Em consequência, deverá conduzir à eliminação efectiva dosentraves nacionais com que se defrontam os emitentes que procuram ter acesso aos mercadosregulamentados, não apenas do seu Estado-Membro de origem, mas também de outrosEstados-Membros. Os Estados-Membros não deverão ver comprometida a sua protecçãonacional dos investidores, uma vez que a legislação comunitária já prevê requisitos bastantesólidos. Todavia, o Estado-Membro de origem do emitente deverá ser autorizado a imporrequisitos mais rigorosos em matéria de prestação de informações (ver Secção 4.1).

2. UMA NOVA FORMA DE REGULAMENTAÇÃO DOS VALORES MOBILIÁRIOS A NÍVELCOMUNITÁRIO

2.1. Um processo de consulta aberta e pública em duas fases

O Conselho Europeu convidou a Comissão Europeia, na sua Resolução de 23 de Março de2001 sobre uma regulamentação no domínio dos mercados de valores mobiliários mais eficaz,“a recorrer a uma consulta oportuna, generalizada e sistemática junto das instituições e detodas as partes interessadas no domínio dos valores mobiliários, reforçando nomeadamente oseu diálogo com os consumidores e os operadores do mercado”. Tal deverá facilitar a adopçãode medidas legislativas e permitir a sua implementação oportuna até 2005.

A Comissão já desempenhou o papel que lhe incumbia. A sua Direcção-Geral MercadoInterno efectuou duas consultas por escrito antes de avançar com a presente proposta. Em 11de Julho de 2001, convidou as partes interessadas a manifestarem as suas opiniões

5

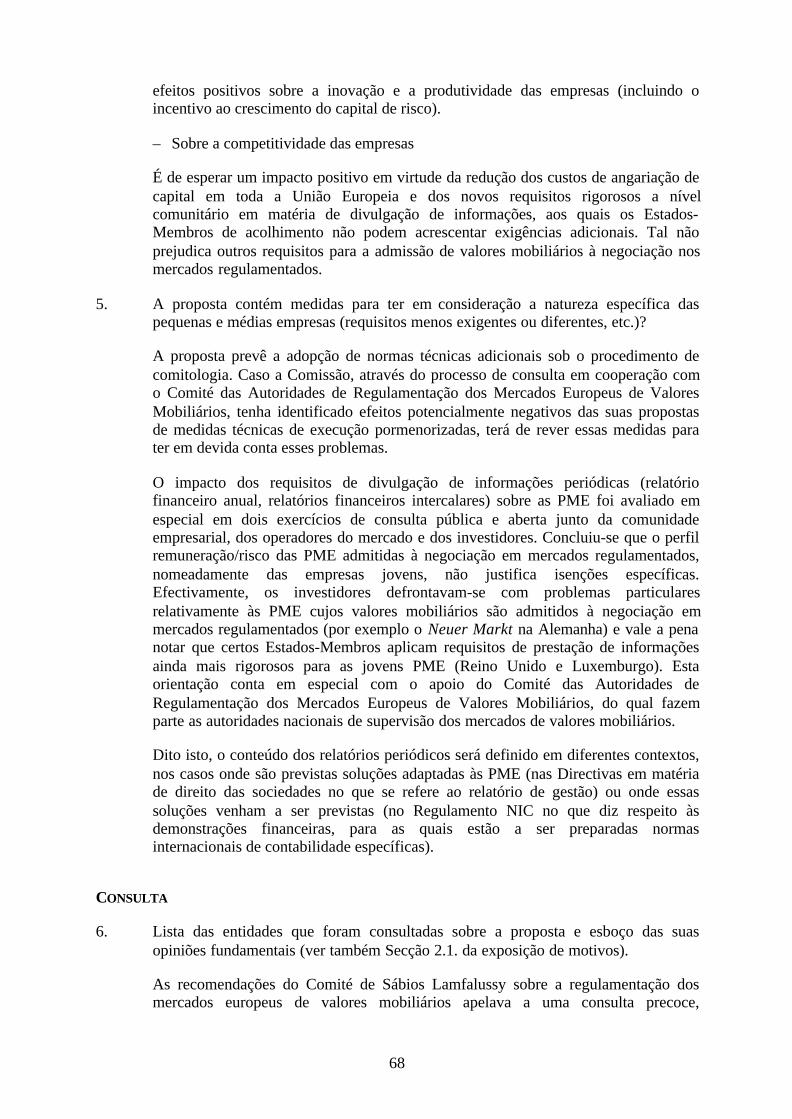

relativamente a um documento de consulta no qual apresentava uma posição preliminar.Recebeu 91 respostas, não só de todos os Estados-Membros mas também de países terceiros.Em Dezembro de 2001, publicou uma síntese das respostas recebidas. A Direcção-GeralMercado Interno lançou então uma consulta final, em 8 de Maio de 2002. Nessa ocasião,reviu certos aspectos específicos, como por exemplo a prestação intercalar de informaçõesfinanceiras, e apresentou uma descrição pormenorizada dos seus trabalhos em curso com vistaa uma possível proposta. Recebeu 93 respostas de todos os Estados-Membros e de paísesterceiros. Os argumentos nelas invocados são descritos mais adiante. As 184 respostasrecebidas no conjunto da duas fases das consulta abrangem um leque de interesses bastantevasto:

2.2. Uma directiva que contenha princípios-quadro, não pormenores técnicos

Há que introduzir uma reforma importante, com base num novo modo de regulamentar osmercados de valores mobiliários a nível comunitário. A adopção da presente directiva deveráefectivamente ser facilitada pelo facto de a proposta se basear nas recomendações do relatóriofinal do Comité de Sábios, presidido por Alexandre Lamfalussy, de Fevereiro de 2001. Assuas recomendações centram-se numa nova abordagem, em quatro níveis, para aregulamentação dos mercados de valores mobiliários, que permitirá concluir o PASF até2005.

O relatório recomenda que a legislação comunitária adoptada através do procedimento deco-decisão se centre em princípios-quadro e opções políticas, deixando de abordar todos ospormenores técnicos (“Nível 1”). As medidas técnicas de execução a nível da Comunidadesão adoptadas pela Comissão (a partir dos conselhos técnicos e dos conhecimentos dasautoridades nacionais de supervisão dos valores mobiliários), de acordo com o actualprocedimento de comitologia, segundo o qual a Comissão é assistida por um “Comité deregulamentação” (o Comité Europeu dos Valores Mobiliários (CEVM5), “Nível 2”). Deverá

5 Este Comité foi já instituído através da Decisão n.º 2001/528/CE da Comissão, de 6.6.2001, JO L 191

de 13.7.2001, p. 45. Apenas actua como Comité consultivo. A este propósito, foi também consultadorelativamente à presente iniciativa.

Investidores13%

Auditores/ Contabilistas

10%

Operadores de mercado

9%

Bolsas de Valores

11%

Emitentes33%Autoridades

nacionais (incl. regulamentares)

14%

Outros10%

6

intensificar-se a cooperação entre as autoridades nacionais de supervisão dos valoresmobiliários nos Estados-Membros no que diz respeito à implementação do direitocomunitário no dia-a-dia, nomeadamente através do Comité das Autoridades deRegulamentação dos Mercados Europeus de Valores Mobiliários6 (“Nível 3”). A aplicaçãoefectiva da legislação comunitária por parte da Comissão Europeia deverá igualmente serreforçada (“Nível 4”).

Esta abordagem em quatro níveis foi expressamente aprovada pelo Conselho Europeu na suaresolução de 23 de Março de 2001 sobre uma regulamentação mais eficaz do mercado devalores mobiliários na União Europeia. O Parlamento Europeu apoiou igualmente essareforma regulamentar na sua Resolução sobre a implementação da legislação no domínio dosserviços financeiros de 5 de Fevereiro de 2002, à luz da declaração feita pelo Presidente daComissão Europeia nesse mesmo dia. A presente iniciativa baseia-se nesta nova abordagem,tendo por conseguinte como objectivo permitir uma separação entre a legislação do nível 1 e ado nível 2. Na Secção 5 explica-se de que forma a Comissão entende que os pormenorestécnicos deverão ser objecto de “legislação do nível 2”.

3. COERÊNCIA COM OUTRAS INICIATIVAS NO DOMÍNIO DOS VALORES MOBILIÁRIOS NOÂMBITO DO PASF

3.1. Legislação comunitária respeitante aos mercados regulamentados

O Regulamento NIC, a recém-adoptada Directiva relativa ao abuso de mercado, a futuraDirectiva relativa aos prospectos, bem como a proposta de revisão da Directiva relativa aosserviços de investimento, dizem todos respeito aos emitentes cujos valores mobiliários seencontram admitidos não apenas a uma cotação oficial mas igualmente à negociação emmercados regulamentados, abrangendo assim os segundos mercados7. Do mesmo modo, apublicação periódica de informações financeiras, a divulgação de informações através deassembleias gerais convocadas pelos emitentes de valores mobiliários e destinadas aos seusdetentores, a informação sobre as alterações importantes às participações de capital, bemcomo outras informações a prestar em contínuo, deverão ser objecto de regulamentação noque diz respeito não apenas aos mercados oficiais mas também aos mercados regulamentadosa nível comunitário.

Durante os dois exercícios de consulta, algumas partes intervenientes solicitaram umaclarificação relativamente às situações em que um emitente nunca requereu ou aprovou aadmissão dos seus valores mobiliários à negociação em mercados regulamentados emqualquer Estado-Membro. Esta questão deverá ser em primeiro lugar encarada do âmbito daproposta de nova Directiva relativa aos serviços de investimento e aos mercadosregulamentados - iniciativa que harmoniza os requisitos que os mercados regulamentadosdevem aplicar com vista a admitir valores mobiliários à negociação8. A Comissão propõe que

6 Instituído pela Decisão n.º 2001/527/CE da Comissão, de 6.6.2001, JO L 191 de 13.7.2001, p. 43.7 Como por exemplo o Second Marché e o Nouveau Marché em Paris, o Alternative Investment Market

em Londres, o Geregelter Markt e o Neuer Markt em Frankfurt, o Mercato Ristretto em Milão, o NuovoMercato em Espanha ou o Nouveau Marché na Bélgica.

8 Proposta da Comissão de uma Directiva relativa aos serviços de investimento e aos mercadosregulamentados e que altera as Directivas 85/611/CEE e 93/6/CE do Conselho e a Directiva2000/12/CE do Parlamento Europeu e do Conselho, de 19 de Novembro de 2002, COM (…) 2002, vern.º 5 do artigo 37º. De acordo com esta disposição, deixa de ser necessário o consentimento prévio doemitente caso os valores mobiliários devam ser admitidos à negociação em outro mercadoregulamentado.

7

se associe de forma explícita o reconhecimento mútuo dos mercados regulamentados noâmbito dessa Directiva com a necessidade de os emitentes cumprirem toda a legislação emmatéria de valores mobiliários a nível comunitário. (A presente proposta apenas abrange umaspecto específico que não pode ser deixado ao critério dos operadores de mercadosregulamentados: os emitentes que nunca solicitaram ou nunca obtiveram autorização para osseus valores mobiliários serem admitidos à negociação num mercado regulamentado nãopodem ser obrigados a fornecer uma tradução dos seus relatórios financeiros periódicos porforça de um regime linguístico específico. Neste caso, essa obrigação incumbe à parte terceiraque solicitou essa admissão (ver n.º 4 do artigo 16º proposto) .

3.2. Uma maior abertura ao mercado financeiro internacional

3.2.1. Utilização de uma língua habitual na esfera do mercado financeiro internacional

Actualmente, cada Estado-Membro pode insistir para que as informações sejam divulgadas aopúblico na sua(s) língua(s) oficial(is). As reacções aos dois processos de consultaevidenciaram que este facto é oneroso e constitui uma carga importante para os emitentescujos valores mobiliários são admitidos à negociação em diversos Estados-Membros.

Uma maior integração dos mercados financeiros na UE só pode vir a acentuar a questãolinguística, pelo que é necessário prever um sistema que resolva este problema. Uma soluçãopouco satisfatória comprometeria igualmente o valor acrescentado da futura Directiva relativaaos prospectos. Pelo mesmo motivo, o regime linguístico proposto no âmbito desta Directivaaplicar-se-ia igualmente às informações que devem ser publicadas de forma ad hoc nostermos do artigo 6º da Directiva relativa ao abuso de mercado. Finalmente, a propostarefere-se às informações a fornecer pelos investidores aos emitentes. Para promover nãoapenas a aquisição transfronteiras de acções dentro da UE, mas também para atrair maisinvestidores provenientes de países terceiros, a proposta prevê que os investidores deverãoestar aptos a notificar ao emitente quaisquer alterações das suas participações no capital numalíngua que seja habitual na esfera do mercado financeiro internacional.

A Comissão propõe que os emitentes cujos valores mobiliários estejam admitidos emmercados regulamentados em mais do que um Estado-Membro possam também optar poruma língua habitual na esfera do mercado financeiro internacional. No que diz respeitoaos mercados por grosso, os emitentes poderão sempre optar por essa língua.

A presente proposta contém uma diferença significativa relativamente à futura Directivarelativa aos prospectos: não permitirá aos Estados-Membros que imponham aos emitentes adisponibilização de relatórios financeiros periódicos ou informações contínuas na sua línguaoficial. Recorda-se que a futura Directiva relativa aos prospectos continua a autorizar osEstados-Membros, que o pretendam, a exigir a tradução de uma síntese do prospecto para assuas próprias línguas.

Dito isto, a presente proposta não conduzirá a um sistema em que os Estados-Membros deacolhimento possam solicitar qualquer tradução. Efectivamente, a proposta não afecta odireito de um Estado-Membro de acolhimento impor a devida publicação de uma traduçãocertificada das contas das sociedades cujos valores mobiliários são negociados junto dopúblico, desde que essas sociedades abram uma sucursal no seu território. Este direito está jáprevisto na Décima Primeira Directiva em matéria de direito das sociedades. Além disso, apresente proposta não prejudicará os requisitos linguísticos em processos judiciais perante ostribunais. Finalmente, diverge das soluções estabelecidas para os prospectos no casos em queos valores mobiliários de um emitente apenas estão admitidos à negociação num mercado

8

regulamentado num único Estado-Membro de acolhimento, mas não no seu Estado-Membrode origem, para evitar uma espécie de "arbitragem de jurisdição" ou mesmo "arbitragemlinguística".

Para mais pormenores, ver as explicações que se prendem com o artigo 16º proposto, naSecção 5.

3.2.2. Tirar partido dos benefícios das novas tecnologias no domínio da informação ecomunicação

– Uma única fonte de informação sobre cada emitente em toda a União Europeia

Actualmente, os Estados-Membros têm a possibilidade de impor a um emitente a utilização dedeterminadas formas de divulgação de informações. Estes facto conduziu a uma enormediversidade de meios de comunicação, uma vez que cada Estado-Membro pode seguir a suaprópria estratégia. São utilizados essencialmente três modelos diferentes: a divulgação éorganizada pela própria autoridade de supervisão nacional, pelos operadores dos mercadosregulamentados ou por outros prestadores de informação financeira concorrentes9. Alémdisso, o artigo 102º da Directiva 2001/34/CE permite aos emitentes publicarem as suasinformações por sua própria iniciativa, através da imprensa.

Esta situação faz com que exista uma grande diversidade na forma como a informação édivulgada na União Europeia. Em muitos Estados-Membros, não se podem obter informaçõessobre o mesmo emitente junto da mesma fonte. Os três modelos variam consoante o tipo deinformação a fornecer. Um primeiro passo importante consistiria em estabelecer, na legislaçãocomunitária, que os Estados-Membros deixem de poder impor a utilização de operadoresestabelecidos no seu território ou a utilização de diferentes meios de comunicação paradiferentes tipos de informação respeitantes ao mesmo emitente. O objectivo global deveriaconsistir em um investidor poder encontrar numa única fonte todas as informações financeirasperiódicas e contínuas (incluindo as publicadas de forma ad hoc) relativamente a umdeterminado emitente.

– O sítio Internet do emitente acompanhado de um sistema de alerta electrónico eficaz

A divulgação de informações através dos sítios Internet dos emitentes não é actualmenteconsiderada como um método suficiente e adequado por si só, o que deveria ser alteradorelativamente aos emitentes cujos valores mobiliários são admitidos à negociação em mais doque um Estado-Membro. Essa utilização não seria todavia suficiente por si só, mas deveria seracompanhada de um mecanismo de alerta electrónico eficaz que as sociedades instituiriampara informar todas as partes interessadas, em tempo real, de qualquer alteração àsinformações apresentadas nos seus sítios Internet. Os pormenores técnicos desse sistemadeverão ser definidos nas medidas de execução a adoptar de acordo com o procedimento decomitologia.

Se a utilização dos sítios Internet do emitente não fosse objecto da presente iniciativa, osEstados-Membros poderiam ser tentados a cingir-se aos seus actuais sistemas nacionais. Osmeios que os Estados-Membros podem impor para uma divulgação efectiva de informaçõesnão constituem questões meramente técnicas, abrangidas pelo princípio da subsidiariedade.As diferenças nacionais a nível dos requisitos em matéria de divulgação aplicáveis aos

9 O modelo escolhido pelo Reino Unido no que diz respeito aos chamados primary service providers

(PIP).

9

emitentes devem ser consideradas como mais um obstáculo no conjunto da cadeia de entravesque impedem os emitentes de procurar ter acesso aos mercados regulamentados de diversosEstados-Membros. Estas diferenças nacionais impedem igualmente os investidores detomarem livremente as suas decisões de investimento entre os diferentes Estados-Membros.

Para explicações mais pormenorizadas, ver comentários ao artigo 17º na Secção 5 e também aSecção 4.5.

– Redes electrónicas entre Estados-Membros para uma maior simplificação do acesso dosinvestidores à informação

A situação vigente na Europa contrasta flagrantemente com a situação nos EUA, em que osistema EDGAR10 permite um acesso simples à informação sobre os emitentes. UmEstado-Membro (Reino Unido) iniciou recentemente um sistema que assegura que todas asinformações regulamentares respeitantes a um determinado emitente são canalizadas atravésde serviços informativos regulamentares. Outros Estados-Membros procuram melhorar asituação através de uma publicação no sítio web das suas autoridades nacionais deregulamentação dos valores mobiliários.

A directiva proposta garantirá que todos os Estados-Membros irão operar um sistema quepermite a divulgação de informações sobre um emitente específico a partir de uma fonteúnica. Essa fonte poderá também consistir no sítio Internet do emitente, acompanhado de umsistema de alerta electrónico eficaz. Todavia, tal não constitui uma solução para a forma deinterligar os sistemas nacionais em toda a União Europeia ou entre um número deEstados-Membros tão grande quanto possível. Deverá incumbir às autoridades nacionais deregulamentação dos valores mobiliários o estabelecimento de um inventário de informaçõesfinanceiras, relativamente ao qual há que procurar soluções a nível comunitário, através dadefinição de linhas de orientação. Essas orientações poderiam ser enunciadas sob a forma demedidas do Nível 3 no âmbito do processo Lamfalussy e deveriam ter por objectivoestabelecer redes electrónicas às quais todos os investidores europeus possam ter acesso emtempo real. Todos os sistemas que permitam soluções de tipo "interlocutor único" paratodos ou para grandes conjuntos de Estados-Membros ou a um sistema de reconhecimentomútuo dos meios de comunicação que cada Estado-Membro reconheceu como adequados anível nacional deverão nesta fase ser deixados ao critério das autoridades nacionais daregulamentação. Esta abordagem não vinculativa deverá conduzir a soluções práticasconcebidas em beneficio dos investidores. Até 31 de Dezembro de 2006, a Comissão deverárever a forma como estas medidas estão a funcionar na prática e, se necessário, proporlegislação de Nível 2 .

Para mais pormenores, ver explicações acerca do artigo 18º proposto.

3.3. Evolução nos EUA

A legislação americana em matéria de transparência estabelece o cenário em que se movem osmercados de capitais mais importantes do mundo. Os mercados bolsistas americanosrepresentam cerca de 60% da capitalização bolsista mundial, ou seja o dobro dos mercadoseuropeus (30%). O colapso das sociedades americanas, como por exemplo a Enron e aWorldcom, contribuíram para avivar o debate na Europa em torno deste tema. A Lei

10 EDGAR é a abreviação de Electronic Data Gathering, Analysis, and Retrieval System, e foi introduzido

em 1993.

10

Sarbanes-Oxley, adoptada em Julho de 2002, levou à reforma mais profunda da legislação dosmercados de valores mobiliários dos EUA verificada nas últimas décadas.

A legislação americana é também acompanhada de medidas11 adoptadas pela SecuritiesExchange Commission (SEC) dos EUA que vêm reforçar ainda mais a protecção dosinvestidores: os membros da administração (bem como os seus directores financeiros) devemcertificar no futuro que cada relatório financeiro trimestral e anual não contém qualquerdeclaração falsa e representa de forma exacta a situação financeira do emitente, incluindo amanutenção e a certificação de um sistema de controlo interno. Esta é a resposta legislativa auma crítica generalizada, segundo a qual os relatórios financeiros eram objecto demanipulação ou mesmo de fraude. O requisito de certificação aplicar-se-á igualmente aosemitentes estrangeiros de valores mobiliários. Além disso, as sociedades americanas cujovolume de acções colocadas junto do público seja igual ou superior a 75 milhões de dólares eque estão sujeitas à SEC há pelo menos 12 meses devem apresentar o relatório trimestral eanual num prazo mais curto12 e serão obrigadas a publicar os seus relatórios na Internet.

Estas medidas não apenas produzem efeitos sobre as sociedades europeias que estão tambémcotadas nos mercados de valores mobiliários americanos. Constituem igualmente umareferência relativamente à qual a legislação comunitária deve encontrar uma respostaadequada para promover os mercados europeus a nível internacional. A proposta da Comissãodá efectivamente resposta a este duplo desafio: em primeiro lugar, revê os requisitosrespeitantes à prestação de informações financeiras anuais e intercalares (ver Secções 4.2. a4.4., mais adiante). Além disso, e seguindo as mesmas linhas da futura Directiva relativa aosprospectos, a Comissão propõe que os Estados-Membros disponham de normas adequadas emmatéria de identificação das pessoas e órgãos responsáveis na sociedade e para definir asrespectivas responsabilidades em caso de informações falsas (para mais explicações, vercomentários relativos ao artigo 7º na Secção 5).

4. ELEMENTOS ESSENCIAIS DE UMA REFORMA DOS REQUISITOS EM MATÉRIA DEDIVULGAÇÃO DE INFORMAÇÕES

4.1. Protecção dos investidores a nível comunitário e eliminação das barreirasnacionais

4.1.1. Estabelecer um ponto de equilíbrio entre os emitentes e os investidores

Os requisitos de transparência previstos enquadram-se no contexto de um mercado de capitaisintegrado a nível europeu, que deverá não apenas proteger os investidores mas igualmentecontribuir para a eficiência do mercado. O estabelecimento de requisitos mais exigentes emtoda a União Europeia deverá conduzir à redução dos entraves nacionais com que sedefrontam os emitentes que procuram ter acesso aos mercados regulamentados emEstados-Membros diferentes do seu próprio Estado-Membro. Associar a efectiva eliminaçãodas barreiras nacionais ao acesso ao mercado com uma protecção adequada dos investidores a

11 Decisão SEC de 27 de Agosto de 2002.12 Actualmente, todos os emitentes de valores mobiliários nacionais americanos são obrigados a publicar o

seu relatório financeiro anual (formulário 10-K) no prazo de 90 dias após o termo do exercício fiscal.As sociedades em causa deverão acelerar este processo durante um período de dois anos (75 dias após otermo do exercício fiscal em 2003 e posteriormente 60 dias após o termo dos exercícios financeirosseguintes). O relatório financeiro trimestral (formulário 10-Q) deve ser publicado no prazo de 45 dias.As sociedades abrangidas pelas novas regras deverão acelerar essa publicação para um prazo de 40 diasa partir de 2005 e de 35 dias a partir de 2006.

11

nível comunitário constitui uma fórmula que se saldou frequentemente pelo êxito daintegração dos mercados financeiros - e deverá constituir igualmente a via a seguir.

Esta estratégia supõe uma harmonização de alto nível - e não uma harmonização plena -através da qual o Estado-Membro de origem do emitente pode continuar a impor requisitos deprestação de informações periódicas ou contínuas mais rigorosos. Todavia, os outrosEstados-Membros, em que os emitentes pretendem igualmente angariar capitais através daadmissão dos seus valores mobiliários à negociação num mercado regulamentado, nãodeverão ter a mesma possibilidade. De outro modo, a sociedades que pretendem ser cotadasem diversos Estados-Membros serão certamente desencorajadas de o fazer através daexistência de requisitos de publicidade nacionais divergentes.

Este equilíbrio entre a protecção dos investidores e a eliminação das barreiras nacionais quese opõem aos emitentes dá resposta às preocupações e aos desejos manifestados nas duasfases do processo de consulta. Por um lado, os investidores de alguns Estados-Membros e depaíses terceiros afirmaram que a fórmula mais adequada consistiria numa plena harmonizaçãoem toda a União Europeia. Por outro lado, os emitentes de valores mobiliários e os operadoresdo mercado defenderam que os Estados-Membros deveriam manter algum poder de decisão.

Para mais pormenores, ver a explicação respeitante ao artigo 3º na Secção 5.

4.1.2. Um sistema de depósito no Estado-Membro de origem

Para reforçar a confiança dos investidores, o Estado-Membro de origem será responsável pelaaplicação dos requisitos de publicidade comunitários através de um sistema que obrigue associedades a depositar as suas informações junto da autoridade de regulamentação de valoresmobiliários nacional. Durante as duas fases da consulta, os investidores, as autoridades deregulamentação de valores mobiliários nacionais e as bolsas de valores foram favoráveis aesta ideia, na condição de continuar a ser possível uma delegação nos operadores de mercadosregulamentados. Os participantes no mercado e os emitentes solicitavam todavia uma maiorclarificação relativamente ao objectivo específico desse sistema de depósito.

As funções de depositário que uma autoridade de regulamentação dos valores mobiliáriosnacional (ou o operador de um mercado regulamentado a quem essa função possa serdelegada) teria de desempenhar funcionariam do seguinte modo: o depósito na data dadivulgação efectiva asseguraria, por exemplo, o respeito dos prazos obrigatórios em matériade divulgação de informações. O sistema proposto não implicaria necessariamente umaanálise das informações no que diz respeito ao seu carácter completo, exacto e compreensível.Por outro lado, a autoridade de supervisão do Estado-Membro de origem disporia, no mínimo,do direito de reagir a quaisquer violações dos requisitos em matéria de prestação deinformações que constatasse.

A função de depositário de uma autoridade competente não deverá significar que essaautoridade assume igualmente o dever de divulgar as informações em causa ao público emtempo real. Caberia a cada autoridade competente decidir se pretende ou não oferecer esseserviço. Em caso afirmativo, essa função de publicidade deveria abranger a divulgação detodas as informações periódicas e contínuas que um determinado emitente deve publicar nostermos da presente directiva e da Directiva relativa ao abuso de mercado. Assim, umaautoridade nacional de regulamentação seria também obrigada a proporcionar uma fonte únicade informação acerca de cada emitente específico.

12

Para mais pormenores, ver as explicações fornecidas sobre os artigos 15º, 17º e 20º propostos,na Secção 5.

4.1.3. Determinação do Estado-Membro de origem

De acordo com o actual direito comunitário, o Estado-Membro de origem do emitente é oEstado-Membro a cuja legislação está sujeito13. Durante os dois períodos de consulta, algunsoperadores de mercado manifestaram a sua preferência por uma livre escolha doEstado-Membro de origem por parte dos emitentes, pelo menos em determinados casos. Asolução que a Comissão propõe segue, na medida do possível, a solução acordada peloConselho em 5 de Novembro de 2002 no contexto da proposta de Directiva relativa aosprospectos.

– Necessidade de coerência com a futura Directiva relativa aos prospectos

Os requisitos de publicidade aplicáveis aos segundos mercados e a supervisão eficaz dosemitentes a este propósito não deverão – como primeira regra e por uma questão deprincípio - ser deixados ao critério de um Estado-Membro diferente daquele que é responsávelpela aprovação do prospecto. Caso contrário, os efeitos positivos de um passaporte europeupara a emissão do prospecto poderiam ser postos em questão, nomeadamente no que dizrespeito ao regime linguístico. A obrigatoriedade de publicar um relatório financeiro anual emconformidade com a presente proposta e uma informação anual destinada ao prospectoconstitui mais um exemplo proeminente que realça a necessidade de coerência. Se, porexemplo, o Estado-Membro de origem for o Estado do mercado regulamentado em que osvalores mobiliários do emitente são principalmente transaccionados, as vantagens para osemitentes decorrentes da futura Directiva relativa aos prospectos desapareceriam pela portadas traseiras no quadro da presente proposta.

– Necessidade de coerência para além da Directiva relativa aos prospectos

Todavia, a solução adoptada na futura Directiva relativa aos prospectos não pode ser pura esimplesmente reproduzida. O exemplo de um emitente cujas acções são admitidas ànegociação num mercado regulamentado no Estado-Membro A, ao passo que emite títulos dedívida apenas num Estado-Membro B, ilustra este problema. Copiar a solução prevista naDirectiva relativa aos prospectos conduziria à existência de dois Estados-Membros de origempara o mesmo emitente: um para as acções e um para os títulos de dívida. O facto de existiremdiversos Estados-Membros de origem impediria uma supervisão eficaz na Europa,confrontando simultaneamente os emitentes com diversos conjuntos de requisitos nacionaisque vão mais além que os requisitos comunitários previstos na presente proposta.

Em conclusão, é necessária uma coerência e uma coordenação que vão mais longe do quea futura Directiva relativa aos prospectos. A única via de assegurar esta coerência é –como segunda regra - não determinar o Estado-Membro de origem em função do tipo devalor mobiliário admitido à negociação num mercado regulamentado, mas em função doemitente. Assim, a sociedade que emite tanto acções como títulos de dívida não teria doisEstados-Membros de origem, mas apenas um. O mesmo se aplica aos emitentes de diferentestipos de valores mobiliários. Se um emitente emite títulos de dívida com valores nominaisunitários quer superiores quer inferiores ao limiar de 50 000 euros, apenas pode existir umEstado-Membro de origem único. Em síntese, o Estado-Membro de origem não deverá ser

13 Artigos 105º e 11º da Directiva 2001/34/CE.

13

determinado em função do tipo específico de valor mobiliário, mas em função doemitente.

– Critérios para se estabelecer uma ligação entre o emitente e o Estado-Membro de origem

O Estado-Membro de origem deverá ser o país em que, dependendo do tipo de valormobiliário em questão, vigora o mais elevado nível de protecção dos investidores. A presenteproposta prevê efectivamente maiores requisitos de transparência para os emitentes de acçõesdo que para os emitentes do título de dívida (como por exemplo informação financeiratrimestral, mas também divulgação da estrutura de capital no caso de alterações àsparticipações importantes, etc.). Se a futura Directiva relativa aos prospectos e a actualproposta forem consideradas no seu conjunto, os emitentes de acções e os emitentes de títulosde dívida que não se destinam aos mercados por grosso defrontam-se com obrigações depublicidade mais rigorosas, que permitem uma protecção mais elevada dos investidores. Osprincípios para a determinação do Estado-Membro de origem relativamente a esses valoresmobiliários deverão por conseguinte aplicar-se ao emitente desses valores mesmo que esseemitente emita igualmente títulos de dívida destinados aos mercados por grosso.

– Que tratamento reservar aos emitentes que apenas emitem títulos de dívida, que podemescolher o seu Estado-Membro de origem?

Um caso particular diz respeito aos emitentes que apenas emitem títulos de dívida de elevadovalor nominal (de acordo com a próxima posição comum do Conselho, os valores mobiliárioscom valor nominal unitário igual ou superior a 5 000 euros) que beneficiarão, nos termos dafutura Directiva relativa aos prospectos, da possibilidade de escolher entre diversosEstados-Membros. A possibilidade de escolher o Estado-Membro de origem não deverá emprincípio ser afastada. No entanto, a ênfase dada à protecção dos investidores e à eficiência domercado no âmbito da presente proposta baseia-se nos requisitos periódicos e permanentes,ou seja, na supervisão do cumprimento dos requisitos de transparência ao longo de um certoperíodo de tempo. Consequentemente, esses emitentes de títulos de dívida deverão beneficiarda possibilidade de escolha, mas apenas poderão alterar a escolha decorrido um determinadoperíodo. O período de três anos proposto seria coerente com os requisitos actuais e futurosaplicáveis aos emitentes, de disporem de um historial de três anos de actividade, sob a formade contas anuais, como requisito prévio para um pedido de admissão à negociação nummercado regulamentado14.

– Estender esta abordagem por forma a estabelecer igualmente um Estado-Membro deorigem no que diz respeito à publicação de informações ad hoc nos termos da Directivarelativa ao abuso de mercado

Não existe qualquer dúvida de que a Directiva relativa ao abuso de mercado permite aosEstados-Membros intervirem em caso de abuso de informações privilegiadas que severifiquem nos seus mercados regulamentados. Todavia, a Directiva relativa ao abuso demercado não define em que Estado-Membro o emitente deve publicar as suas informações,nem em que língua. A solução para esta questão não pode consistir em o emitente deversimplesmente fazê-lo em todas as línguas em que os seus valores mobiliários são negociadosnum mercado regulamentado e de acordo com os meios de divulgação previstos em cada umdos Estados-Membros em causa. A determinação do Estado-Membro de origem nos termos

14 Ver o actual artigo 44º da Directiva 2001/34/CE que não será alterado pela futura Directiva relativa aos

prospectos.

14

desta Directiva será crucial para dar resposta a estas duas questões. Uma vez que a presenteiniciativa diz igualmente respeito às informações a prestar de forma contínua, oEstado-Membro de origem deverá ser o mesmo.

Para mais pormenores, ver as explicações respeitantes ao n.º 1, alínea i), do artigo 2º, naSecção 5.

4.2. Informações periódicas: o relatório financeiro anual

4.2.1. Um relatório financeiro anual

Durante os dois processos de consulta, todas as partes envolvidas concordaram, em princípio,com o objectivo de se introduzir um documento único que forneça todas as informações paraum determinado exercício financeiro, sob o título de “relatório financeiro anual”, e com oprincípio de se estabelecer um prazo para a sua publicação, tendo os emitentes solicitado umamaior clarificação relativamente ao estatuto desse documento. Por um lado, o relatóriofinanceiro anual não deveria consistir na versão final aprovada pelos accionistas naassembleia geral anual. Por outro, não deveria proporcionar informações limitadas com baseem balanços sintéticos no que diz respeito às PME, nos termos do n.º 2 do artigo 47º daQuarta Directiva em matéria de direito das sociedades, nem deveria oferecer as mercadosfinanceiros uma informação preliminar que não tenha sido ainda objecto de revisão oficial.

O relatório financeiro anual deveria constituir uma fonte completa de informações financeiras,incluindo as demonstrações financeiras e um relatório da administração. Deveria representaruma informação fiável aprovada pelas pessoas ou órgãos responsáveis do emitente (conselhode administração - ou, nos países com estrutura dualista - também revista pelo conselhofiscal). Deveria ser igualmente sujeito a um relatório dos revisores de contas.

4.2.2. Três meses para publicar o relatório financeiro anual

O actual direito comunitário exige às sociedades cujos valores mobiliários são negociadospublicamente que disponibilizem ao público, logo que possível, as suas contas anuais maisrecentes e os seus últimos relatórios anuais, de acordo com as normas estabelecidas nasDirectivas em matéria de direito das sociedades. Todavia, os prazos de publicação dasinformações financeiros anuais divergem de um Estado-Membro para outro. Em algunsEstados-Membros, os emitentes dispõem já de um prazo para a publicação dos seus resultadosdo final do exercício financeiro15, ao passo que outros Estados-Membros asseguram apublicação atempada de informações destinadas aos mercados de valores mobiliários queratravés da publicação de resultados anuais preliminares ou sintéticos16 quer através de outrorelatório intercalar no final do exercício financeiro17. Efectivamente, a legislação comunitárianão reconhece a obrigatoriedade de elaborar contas anuais como um instrumento adequado noâmbito do mercado de capitais. A introdução de um período de publicação máximo permitiria

15 Como acontece na lei alemã, que exige aos administradores que elaborem um relatório no prazo de três

meses (o código nacional das sociedades exige mesmo uma publicação no prazo de três meses), ou naFrança, onde se exige uma publicação no prazo de 4 meses com excepção das sociedades com cotaçãopública que publicaram um prospecto e que são obrigadas a publicar demonstrações financeiras noprazo de três meses.

16 Sob a forma de contas preliminares, como por exemplo na Bélgica (3 meses), na Dinamarca (3 meses),na Suécia (2 meses), na Finlândia (3 meses) ou no Reino Unido (4 meses - apesar de o departamento docomércio e indústria sugerir que se tornasse obrigatória uma publicação das contas financeiras anuais edos relatórios no prazo de 4 meses, num Livro Branco de Julho de 2002).

17 Quer um quarto relatório trimestral (Itália) quer um segundo relatório semestral (Espanha).

15

aos investidores terem uma visão global do desempenho das sociedades entre os diferentesEstados-Membros.

O prazo final para a publicação de um relatório financeiro anual deverá ser de três meses.Tendo em conta as opiniões manifestadas em resposta à consulta, a Comissão entende queesta constituirá a melhor solução. Inicialmente, os serviços da Comissão exploraram junto dopúblico a possibilidade de um prazo de dois meses. Na segunda consulta, considerou-se umprazo de três meses, na condição de ter sido elaborado previamente um relatório intercalarrespeitante ao último trimestre do exercício financeiro. No entanto, a ideia de um quartorelatório trimestral foi abandonada para evitar encargos desproporcionados relativamente aoobjectivo global de encurtar a distância entre o último relatório intercalar (por exemploinformação trimestral a publicar o mais tardar em Novembro) e o relatório financeiro anual(por exemplo, o mais tardar no final de Março). Períodos mais alargados exporiam o público aum longo período de incerteza e contribuiriam para aumentar consideravelmente o risco deuma divulgação selectiva entre determinados emitentes e analistas. Um período de quatromeses daria origem ao risco de as sociedades cujos valores mobiliários são objecto denegociação junto do público procurarem “gerir os seus resultados” uma vez que o relatóriofinanceiro anual apenas seria publicado num período durante o qual a informação financeiratrimestral proposta relativa ao exercício financeiro subsequentemente teria sido já elaborada epublicada.

Para mais pormenores (incluindo as disposições transitórias), ver as explicações fornecidas apropósito dos artigos 5º e 26º, na Secção 5.

4.3. Informação financeira trimestral/relatórios financeiros semestrais para osemitentes de acções

A Comissão entende que, nesta fase, a solução ideal consiste numa combinação deinformações trimestrais menos exigentes e relatórios financeiros semestrais maispormenorizados. Nada indica que essa abordagem seja susceptível de aumentar avolatilidade dos mercados. Esta combinação baseia-se na divulgação de dadoshistóricos e de informações generalizadas no que diz respeito à estratégia de longoprazo abraçada pela empresa, não dando também origem a um encurtamento dehorizontes. Essa tendência para realçar o curto prazo é provocada pelas sociedadesque pensam poder assegurar o bom desempenho dos seus títulos se acordaremprevisões com os analistas, ou se prometerem um crescimento dos ganhos por acçãoa intervalos regulares. Nos EUA, onde esta prática é corrente, levantaram-se vozescríticas a este propósito18, tendo-se convidado os intervenientes no mercado aabandoná-la.

4.3.1. Relatório financeiro semestral decorridos os primeiros seis meses

O relatório semestral, que é actualmente exigido nos termos da legislação comunitária,passaria por conseguinte a consistir num relatório intercalar composto por um conjuntosintético de demonstrações financeiras a elaborar segundo a norma NIC 34 e de um relatóriode gestão sobre as actividades da sociedade. O relatório de gestão deveria apenas conter umaactualização dos dados inseridos no relatório anual, tal como o exigem as Quarta e SétimaDirectivas em matéria de direito das sociedades. Em consonância com a norma NIC 34, o

18 Ver o relatório da Conferência, Commission on Public Trust and Private Entreprise, Findings and

Recommendations, 9 de Janeiro de 2003.

16

relatório financeiro semestral seria então publicado no prazo de dois meses (e não no prazo dequatro meses, como acontece actualmente).

Durante o processo de consulta, alguns emitentes afirmaram considerar a exigência de umrelatório de gestão intercalar como um requisito que reproduz, para um período de referênciade seis meses, o que já se aplica anualmente a nível nacional. Esta interpretação não écorrecta. O que a Comissão propõe é meramente uma actualização, e não uma reformulaçãodo último relatório de gestão anual. Os elementos pormenorizados dessa actualização deverãoser estabelecidos em normas de execução, de acordo com as regras de comitologia.

Uma outra preocupação importante, manifestada pelos emitentes no processo de consulta, dizrespeito à programação da prestação de informações de acordo com as NIC no primeiroexercício relevante - 2005. Para fazer face a essa preocupação, a Comissão propõe que osEstados-Membros sejam autorizados a isentarem os seus emitentes de valores mobiliários daaplicação das NIC no relatório financeiro semestral que deverá ser elaborado em 2005.Consequentemente, o primeiro documento que o emitente deverá elaborar de acordo com asnormas internacionais de contabilidade será o relatório financeiro anual subsequente aoexercício financeiro que tem início em 2005. Além disso, poderiam ser tidas em conta asisenções aplicáveis a alguns emitentes, que poderiam começar a aplicar as NIC num momentoposterior (em 2007).

Para mais pormenores, ver também as explicações fornecidas a propósito dos artigos 5º e 26º.

4.3.2. Informação financeira trimestral

Actualmente, a legislação comunitária apenas exige a publicação de relatórios semestraissobre os ganhos e perdas da sociedade verificados durante os primeiros seis meses de cadaexercício financeiro. Todavia, dez Estados-Membros aplicam já requisitos mais rigorosos, oque vem demonstrar que os requisitos comunitários em matéria de publicidade não estãoactualizados, já não traduzem as melhores práticas e estão claramente obsoletos.

– Por que motivo passar para uma frequência trimestral na prestação de informaçõesintercalares?

Oito Estados-Membros (Áustria, Bélgica, Espanha, França, Finlândia, Grécia, Itália ePortugal) tornaram obrigatória uma frequência trimestral para a elaboração de relatóriosintercalares ou a prestação de informações intercalares, na totalidade dos mercados ou emdeterminados mercados regulamentados. Dois Estados-Membros exigem relatórios trimestraisàs sociedades jovens com um historial inferior a três anos (Luxemburgo, Reino Unido) e àssociedades de investimento que detêm posições minoritárias estratégicas em outras sociedades(Reino Unido). Em dois outros Estados-Membros (Dinamarca e Suécia 19), os regulamentosdas bolsas de valores introduziram efectivamente a obrigatoriedade de relatórios trimestrais enoutro Estado-Membro (Países Baixos), o regulamento da bolsa deverá fazê-lo em breve 20.Uma vez introduzido o sistema de relatórios trimestrais nunca se verificou um recuo para umsistema de informação semestral.

19 Segundo as normas da Deutsche Börse para todas as sociedades DAX, M-DAX (a partir de 2003, essa

regra será aplicável a todas as sociedades cotadas no novo segmento primário) e para as sociedadestransaccionadas no Neuer Markt e sujeitas às regras da bolsa de valores de Estocolmo.

20 Nos termos das regras Euronext para os segmentos Next Economy e Next Prime a partir de 1 Janeiro de2004.

17

Cerca de 1100 das 6 000 sociedades europeias cujos valores mobiliários são negociados juntodo público21 elaboram relatórios intercalares trimestrais com base em normas internacionaisrigorosas (princípios contabilísticos nacionais, NIC ou GAAP dos EUA), muitas mais dessassociedades fornecem informações com uma frequência pelo menos trimestral. Apesar deconstituírem uma minoria dos emitentes das acções europeias negociadas junto do público, associedades europeias que elaboram relatórios financeiros trimestrais dominam os índices deacções em Estados-Membros importantes (DAX, MIB, IBEX, CAC, e também no segmentotechMark da Bolsa de Valores de Londres).

Além disso, não se pode negar que os mercados europeus de valores mobiliários dependemgrandemente dos mercados americanos, nos quais é obrigatória a elaboração de relatóriosfinanceiros trimestrais desde 1946. Os mercados de acções dos EUA representam cerca de60% da capitalização bolsista mundial, ao passo que os mercados europeus apenasrepresentam 30%. A evolução dos mercados europeus depende altamente da evoluçãoverificada nos mercados americanos. Muitas sociedades europeias cujos valores mobiliáriossão objecto de negociação pública e que têm dúvidas quanto ao interesse da elaboração derelatórios trimestrais, deverão ter em mente que a evolução verificada nos mercadosamericanos influencia fortemente a evolução dos mercados europeus, muito mais do que osresultados das sociedades europeias. A introdução de uma informação financeira trimestraldeveria fazer parte dos nossos esforços para persuadir os investidores internacionais aprosseguirem uma maior diversificação dos seus investimentos pelos mercados de acçõesmundiais.

A prestação de informações financeiras trimestrais ao público oferece aos emitentes aoportunidade de melhorarem o desempenho das suas próprias acções. Todavia, se esteconstituísse o único argumento, as sociedades deveriam poder fazê-lo de forma voluntária.Mas, para além deste argumento, há que considerar que a obrigatoriedade de uma prestaçãode informações financeiras trimestral proporcionaria uma melhor protecção aos investidores,uma vez que estes acompanharão provavelmente de forma mais estreita o endividamento dassociedades cujos valores mobiliários são negociados junto do público. Nos Estados-Membros,o endividamento das sociedades em proporção do PIB aumentou consideravelmente nosúltimos anos22. Além disso, a existência de informações mais estruturadas e fiáveis ao longodo exercício financeiro contribuiria para aumentar a eficiência e a concorrência no mercado,uma vez que o capital seria afectado às sociedades com melhor desempenho. As sociedadespoderiam além disso ser avaliadas com base em informações disponibilizadas ao públicofacilmente comparáveis, deixando o investidor de ser obrigado a confiar nas previsões dosanalistas financeiros. Não existe qualquer dado empírico que demonstre a existência de umaconexão entre a obrigatoriedade de prestar informações financeiras trimestrais e o aumento davolatilidade do mercado.

– Resultado da consulta

Durante as duas consultas consecutivas, a frequência trimestral para os relatórios intercalaresfoi a questão que dividiu especialmente os emitentes e os investidores. Deve notar-se que umaminoria de sociedades que não estão ainda sujeitas à obrigatoriedade de relatórios trimestraisconcordam com o princípio, ao passo que uma minoria de investidores têm dúvidas sobre autilização desses relatórios trimestrais.

21 Segundo dados Bloomberg em 2002.22 Ver nomeadamente o recente relatório do Conseil des Marchés Financiers de Dezembro de 2003

“L’augmentation de la volatilité du marché des actions”

18

Alguns emitentes que não elaboram ainda relatórios trimestrais receiam que essa frequênciacomprometa a sua estratégia de investimento a longo prazo - uma opinião que não erapartilhada pelas sociedades que já elaboram relatórios com uma periodicidade trimestral. AComissão entende igualmente que este receio não se justifica. Entende, pelo contrário, que associedades cujos valores são negociados publicamente e que não elaboram relatóriostrimestrais serão essencialmente conduzidas por outras forças do mercado, embora um melhordesempenho da empresa possa vir a constituir uma recompensa em resultado da confiançacriada junto dos investidores. Muitas sociedades sugeriram que se deixasse ao critério de cadasociedade a possibilidade de elaborar relatórios trimestrais. Todavia, a Comissão entende que,dada a crescente importância do governo das empresas, as regras de transparência nãodeverão ser concebidas por forma a permitir às sociedades a livre escolha relativamente àadesão ou não ao princípio da transparência.

Algumas partes entendiam que a divulgação de informações susceptíveis de influenciar ospreços de forma ad hoc (divulgação ad hoc) se adaptaria muito melhor às necessidadesinformativas dos investidores. No entanto, a elaboração de relatórios periódicos e adivulgação ad hoc de informações privilegiadas (nos termos da futura Directiva relativa aoabuso de mercado) constituem formas diferentes, e não substituíveis, de informar o público. Adivulgação pública ad hoc de informações privilegiadas é deixada ao critério do emitente,sendo por exemplo considerado legítimo (e representando aliás uma prática generalizada) nãose divulgar os valores consolidados ou mesmo os resultados das demonstrações internashabitualmente elaboradas dentro das empresas. Pelo contrário, os requisitos de elaboraçãoperiódica dos relatórios previstos na legislação ou nos regulamentos das bolsas de valorespermitem aos investidores receber informações normalizadas, e assim comparáveis (como porexemplo os resultados antes e depois de impostos) relativamente aos emitentes.

Os benefícios na perspectiva dos investidores devem em especial ser avaliados consoanteestes se situem na Europa ou num país terceiro. Os investidores localizados no país em que osvalores mobiliários do emitente se encontram admitidos à negociação num mercadoregulamentado têm menos necessidade de informações normalizadas, publicadas numa datapré-estabelecida. A facilidade com que os investidores situados noutro país têm acesso àsinformações sobre os emitentes depende do grau de normalização dos respectivos períodos depublicação. Uma prestação trimestral de informações proporciona por conseguinte clarosbenefícios a estes últimos.

Algumas bolsas de valores (embora não a maioria) sugeriram igualmente que se deixasse estaquestão ao critérios dos operadores dos mercados regulamentados. No entanto, a elaboraçãode relatórios trimestrais constitui uma prática reconhecida a nível mundial, verificando-se queapenas existem verdadeiras diferenças entre bolsas de valores no que diz respeito àsmodalidades, como por exemplo o formato e os prazos para a elaboração desses relatóriosfinanceiros trimestrais e, factor mais importante, dez Estados-Membros já adoptaram medidaslegislativas neste sentido. É difícil conceber um cenário em que os Estados-Membrosadmitam valores mobiliários nos seus mercados regulamentados, em que os investidoresdesses países se interessem por esses emitentes, sem existir uma informação financeiratrimestral fiável. Se a Comunidade não conseguisse resolver esta questão o resultado seriauma fragmentação e não a integração dos mercados regulamentados.

No segundo documento de consulta, os serviços da Comissão lançavam também a ideia de umregime diferente para os emitentes mais pequenos, com base no seu volume de negóciosanual. Algumas partes defendiam que um regime PME deveria ser aplicado de forma maisadequada com base num critério de capitalização bolsista. Certas bolsas de valores erammesmo favoráveis a uma isenção total das PME, cujo âmbito poderia ser definido pelos

19

investidores, revisores de contas e contabilistas. Todavia, os investidores institucionais e ospequenos investidores, bem como os revisores de contas e os contabilistas, opuseram-se a estaideia. O perfil de remuneração/risco das pequenas sociedades, nomeadamente das empresasem fase de arranque, não o justificava.

Deve ter-se em mente que as sociedades cujos valores têm cotação pública não sãomicroempresas, tanto no que diz respeito à sua dimensão como no que se refere às suasactividades ou à sua capitalização bolsista. Além disso, apoiam-se em capitais que angariaramjunto do público, ou seja dos investidores institucionais e dos pequenos investidores. Éessencial, para a credibilidade e a competitividade das PME, disporem de um sistema decontabilidade interna fiável.

De um modo geral, os mercados de capitais consideram o investimento em PME como uminvestimento de elevado risco, tal como ressalta claramente da consulta efectuada pelaComissão. A prestação de informações trimestrais fiáveis traz por conseguinte benefíciosclaros às PME: contribuirá para alargar o seu mercado e reforçar a confiança dos investidores,de modo especial no que diz respeito aos investidores transfronteiras. Em França, porexemplo, as estatísticas mostram que os investidores não-residentes detêm acções em médiaapenas durante cinco meses, ao passo que os residentes as mantêm durante onze meses23.

– Solução proposta: informação financeira trimestral

A Comissão segue uma ideia que transparece em muitas respostas: uma informação financeiratrimestral composta dos elementos essenciais exigidos pela legislação comunitária actual parao relatório semestral (volume de negócios líquido, ganhos e perdas antes ou após dedução deimpostos), acrescidos de uma informação geral sobre a evolução futura da sociedade. Essadeclaração deverá permitir aos investidores não apenas efectuar o seu juízo com base nosresultados alcançados mas ter também em devida conta a estratégia a longo prazo actualmenteseguida pelo emitente. Não pode ignorar-se o facto de que existe uma procura de informaçõessobre as perspectivas das empresas. Todavia, não é do interesse geral promover uma espéciede "orientação pelos lucros", que conduza a uma primazia das considerações de curto prazo ea uma pressão injustificada por parte dos analistas e dos gestores de fundos. A informaçãogeral sobre as perspectivas, que é facultativa para as empresas, deverá pelo contráriopermitir-lhes actualizar a sua orientação estratégica e o desenvolvimento das suas actividades.O prazo máximo de publicação dessas informações financeiras trimestrais não deverá nestafase ultrapassar dois meses. Se os investidores pretendem obter informações maispormenorizadas ou rápidas, os emitentes e os operadores dos mercados regulamentadoscontinuam a ter a possibilidade de encontrar uma resposta adequada para essa necessidade.

A solução proposta não suporia grandes custos para as empresas, nomeadamente em virtudede não exigir a elaboração de demonstrações de cash-flows trimestrais ou o envolvimento deum auditor para auditar ou rever as contas. Além disso, os emitentes podem optar entre umainformação sobre os lucros antes ou após de impostos, pelo que não são obrigados a fazerestimativas fiscais ao longo do exercício financeiro. Os dados relativos ao volume denegócios e aos lucros e prejuízos são mantidos e actualizados regularmente (pelo menos cadamês) para fins operacionais, devendo por conseguinte essas informações estar facilmentedisponíveis.

23 Banque de France, Bulletin de la Banque de France, Nº 106 - Outubro de 2002, relativamente à

duração da detenção de acções entre Junho de 2001 e Junho de 2002.

20

Uma frequência trimestral para a prestação de informações sobre os lucros e prejuízosconstitui um instrumento que permite avaliar eventuais práticas fraudulentas em todos osrelatórios periódicos. No entanto, não constitui por si só uma forma de combater práticascontabilísticas fraudulentas por parte das empresas. Foram sugeridas outras medidas norelatório final do Grupo de alto nível de peritos em direito das sociedades24. A Comissãotenciona dar seguimento a estas sugestões nos próximos meses, no âmbito de um Plano deAcção para o governo das sociedades e de uma Comunicação sobre a revisão oficial decontas.

A informação sobre os lucros e prejuízos antes ou depois de impostos, para além do volumede negócios, é um elemento fulcral para os investidores, uma vez que permite uma visãofiável da situação financeira e da sanidade das empresas cujos títulos são objecto detransacção pública. A informação respeitante ao volume líquido de negócios enquanto tal nãoé suficiente, uma vez que não permite uma apreciação da situação devedora da empresa.

A solução proposta não corresponde às normas nacionais mais rigorosas que vigoram nestemomento em matéria de prestação trimestral de informações. Actualmente, na Grécia, noReino Unido, no Luxemburgo e em Portugal, o relatório trimestral obrigatório inclui nãoapenas o volume líquido de negócios e os lucros e prejuízos antes ou depois de impostos, masabrange igualmente um conjunto de contas que inclui uma demonstração de cash-flows e umrelatório de gestão. As normas das bolsas de valores da Áustria (Bolsa de Valores de Viena),da Alemanha (Deutsche Börse), da Finlândia (Bolsa de Valores de Helsínquia) e da Suécia(Bolsa de Valores de Estocolmo) exigem igualmente informações financeiras trimestraisdesse tipo. A partir de Janeiro de 2004, a Euronext introduzirá requisitos de igual rigor,aplicáveis às sociedades cotadas na França, na Bélgica e nos Países Baixos. Na Françaexigem-se já informações trimestrais sobre o volume de negócios, mas não sobre os lucros eprejuízos. A proposta da Comissão não pretende adaptar o acervo actual aos padrõesinternacionais mais elevados, mas apenas reduzir o desfasamento, neste momento importante,entre as 1100 empresas europeias que respeitam as normas internacionais mais rigorosas, comprazos de publicação mais apertados, e as restantes 4900 empresas.

Para mais explicações, ver os comentários ao artigo 6º proposto, na Secção 5.

4.4. Apenas relatórios financeiros semestrais para os emitentes de valoresmobiliários que não acções

As sociedades que apenas emitem títulos de dívida não estão sujeitas à obrigação deapresentar um relatório intercalar nos termos da actual legislação comunitária, o que deveráser alterado. Será necessário exigir um relatório financeiro semestral, cujo conteúdo deverácorresponder ao que é exigido aos emitentes de acções. Efectivamente, não devemsubestimar-se os efeitos nocivos da insolvência, tanto para os investidores em acções comopara os investidores em títulos de dívida. Por conseguinte, é necessário tomar medidas paraproteger os investidores em títulos de dívida desses emitentes, bem como para mantercondições concorrenciais equitativas entre os emitentes de acções e os emitentes de títulos dedívida. Propõe-se, com o amplo apoio manifestado nas duas fases de consulta, que seimponham menos obrigações relativamente aos emitentes de acções. Às sociedades queapenas emitem títulos de dívida com um elevado valor nominal unitário, nomeadamente osemitentes de Euro-obrigações, não deve ser imposta a publicação de um relatório financeirosemestral. Não é necessária uma protecção dos investidores que siga as mesmas linhas e

24 Relatório de 4 de Novembro de 2002.

21

baseada nos mesmos motivos subjacentes da proposta alterada da Comissão de uma Directivarelativa aos prospectos.

Durante os dois exercícios de consulta, algumas partes argumentaram que o actual sistema dedivulgação de informações susceptíveis de influenciar os preços seria suficiente para protegeros investidores. A Comissão não partilha esta opinião, tal como acontece no caso dainformação financeira trimestral para os emitentes de acções. Os relatórios financeirossemestrais constituem uma fonte de informação importante para os mercados de capitais, paraalém das notações de risco emitidas pelas sociedades especializadas. Nos Estados Unidos, osemitentes de títulos de dívida estão mesmo sujeitos à obrigação de publicar relatóriosfinanceiros trimestrais. A Comissão considera também que não se justificam os pedidos deisenção das filiais da elaboração de relatórios semestrais. Há que ter em mente que essasfiliais actuam como emitentes de pleno direito de títulos de dívida nos mercadosregulamentados e que as contas consolidadas da empresa-mãe apenas fornecem informaçõessobre o desempenho da empresa-mãe no seu conjunto, mas não sobre os resultados dessafilial, que actua como um genuíno emitente de títulos de dívida por sua própria conta.

Para mais pormenores, ver as explicações respeitantes aos artigos 5º e 8º propostos, na Secção5.

4.5. Divulgação das alterações verificadas nas participações importantes no capitaldos emitentes de valores mobiliários

4.5.1. Um maior número de valores de referência para uma maior integração dosmercados europeus de valores mobiliários

A actual legislação comunitária prevê que uma pessoa que adquira ou aliene acções de talforma que a sua participação no capital de uma sociedade cujos valores mobiliários sãonegociados junto do público atinja, exceda ou se torne inferior a determinados limiares,informe a sociedade desse facto, sendo esta por seu turno responsável pela divulgação dessainformação ao público. Esses limiares são actualmente 10%, 20%, 1/3 (ou, ao critério doEstado-Membro, 25% em lugar destes dois últimos valores de referência), 50% e 2/3 (ou, denovo ao critério dos Estados-Membros, 75% em lugar de 2/3). Estes limiares são concebidosde forma a traduzir as diferenças patentes a nível do direito das sociedades nacionalrelativamente a questões como por exemplo os limiares que são necessários para representarminorias de bloqueio nas assembleias anuais de accionistas, para obter a alteração dosestatutos da sociedade ou para exercer direitos especiais, como por exemplo a nomeação deauditores especiais, etc.

Doze Estados-Membros introduziram entretanto limiares adicionais. Efectivamente, apenastrês Estados-Membros (Luxemburgo, Portugal e Suécia) exigem um nível de transparênciacorrespondente aos limiares comunitários, definidos há 15 anos atrás. O Comité dasAutoridades de Regulamentação dos Mercados Europeus de Valores Mobiliários(CARMEVM) lançou igualmente um debate com vista à revisão dos limiares comunitários25,ao qual a Comissão deu seguimento no seu próprio processo de consulta. Durante esteprocesso, as partes interessadas preconizaram uma actualização ou mesmo uma revisão destesrequisitos.

25 Documento CARMEVM sobre “Medidas para promover a integridade do mercado – seguimento do

documento do CARMEVM sobre os abusos de mercado, de 31 de Janeiro de 2002 (FESCO/01-052h de31 Janeiro de 2002).

22

A Comissão propõe agora que se introduza um sistema de transparência com base emescalões com início num primeiro limiar de 5%26, continuando a intervalos de 5% até 30%dos direitos de voto, do capital ou de ambos. Este sistema traduziria não apenas a influênciaefectiva que um investidor nos mercados de valores mobiliários pode ter numa sociedadecujos valores são negociados publicamente, mas, de um modo mais geral, o seu grandeinteresse no desempenho da sociedade, na sua estratégia comercial e nos seus lucros. SeteEstados-Membros aplicam já, a nível nacional, esse regime de transparência mais adequadoao mercado de valores mobiliários . Seis deles (Áustria27, Dinamarca, Espanha 28, Finlândia,Grécia29, Itália30, e Reino Unido31) introduziram este regime por actos legislativos ouregulamentos, o sétimo aplica-o através de recomendações emanadas pelas bolsa de valores(Suécia). Um oitavo Estado-Membro (Países Baixos32) está prestes a seguir o mesmocaminho. A proposta da Comissão consistiria num alinhamento da situação entreEstados-Membros, permitindo simultaneamente aos que o pretendam exigir uma notificaçãodas participações de capital já a partir de uma fase anterior (2% na Itália ou 3% no ReinoUnido) ou a intervalos mais pequenos. Outros Estados-Membros podem igualmente mantermais valores de referência a nível nacional, como por exemplo 1/3 dos direitos de voto.

Para mais informações, ver os comentários sobre os artigos 9º e 10º propostos, na Secção 5.

4.5.2. Encurtar os prazos - limite para a actuação dos accionistas e emitentes

A abreviação dos prazos de notificação e divulgação é também consonante com os desejosmanifestados no processo de consulta. Actualmente, o accionista deve informar o emitente eas autoridades competentes no prazo de sete dias de calendário, e subsequentemente oemitente deverá informar o público no prazo de nove dias de calendário, ou, em certascircunstâncias, no prazo de 21 dias de calendário. Contrariamente aos cinco dias de calendárioinicialmente preconizados, a Comissão propõe agora um prazo-limite de cinco dias úteispara os investidores e um prazo de três dias úteis para os emitentes que efectivamentedispõem de informações sobre alterações importantes decorrentes de aquisições ou alienaçõesde acções por parte dos accionistas, para divulgar estas alterações (ver também as explicaçõesrespeitantes ao artigo 11º proposto, na Secção 5).

26 Este limiar é já aplicado em 12 Estados-Membros (Áustria, Bélgica, Dinamarca, Alemanha, Espanha,

Finlândia, França, Grécia, Irlanda, Itália, Países Baixos e Reino Unido).27 Os requisitos de transparência têm início em 5%, continuam por intervalos de 5% até que um investidor

atinja 50% dos direitos de voto.28 É requerida uma transparência no caso de uma participação no capital a partir de 5% e continua a

aplicar-se sempre que uma participação atinge, excede ou passe a ser inferior a um intervalosubsequente de 5%.

29 Durante os primeiros 12 meses de negociação das acções admitidas num mercado regulamentado, asalterações nas participações de capital com intervalos de 1,5% devem ser notificadas.

30 Os requisitos de transparência têm início em 2% e prosseguem para as posições accionistas quesubsequentemente aumentem ou diminuam mais de 5%, 7,5%, 10%, e qualquer intervalo suplementarde 5%.

31 Os requisitos de transparência começam em 3% e continuam para as participações de capital quesubsequentemente aumentem ou diminuam através de um número percentual inteiro.

32 O Ministério das Finanças Holandês pretende propor a alteração de “Wet melding zeggenschap in terbeurze genoteerde vennootschappen” de 1996, incluindo uma nova estrutura para os valores dereferência (5%, 10%, 15%, 20%, 25% e, no caso de uma participação superior a 25%, a obrigação denotificar cada transacção).

23

4.5.3. Transparência também sobre a detenção de valores mobiliários que permitem teracesso a acções

Pode exercer-se uma influência directamente sobre as sociedades através das acções, mastambém indirectamente através de instrumentos financeiros que conferem o direito deaquisição ou de alienação de acções, como por exemplo warrants ou obrigações convertíveis,caso a detenção desses instrumentos financeiros atinja valores relativos importantes. Nasrespostas à consulta, foi apoiada a ideia de se incluir essa situação no sistema geral detransparência. Todavia, foram manifestados receios particulares no que diz respeito à inclusãodas opções de compra e venda. Além disso, uma minoria de empresas de investimentosolicitava limiares mais elevados relativamente aos outros investidores. Para dar resposta aestas preocupações, a Comissão propõe que se siga a orientação a seguir apresentada.

O objectivo global de se passar a uma lógica mais orientada para o mercado de capitais nãodeverá ser comprometido por excepções concedidas às sociedades de investimento. Asempresas têm um grande interesse em saber quem são as sociedades de investimento quenelas investem e qual a sua posição, por exemplo nas assembleias de accionistas. O requisitode notificação deverá por conseguinte facilitar às empresas a identificação dos proprietáriosdas acções ou das pessoas que actuam em seu nome. Dito isto, a Comissão considera de ummodo geral que é aceitável autorizar cada Estado-Membro a decidir se estabelece o valor de10% como primeiro limiar no caso de as sociedades de investimento (mas também outrosinvestidores) apenas adquirirem warrants cobertos ou obrigações convertíveis. A mesmaregra de proporcionalidade deverá ser aplicada aos direitos de usufruto associados a acções.Além disso, o regime de notificação e publicação deverá ser limitado em relação aosinstrumentos derivados, mas não a todos os tipos de derivados, como por exemplo as opções.

Para mais explicações, ver os comentários ao n.º 1, alínea e), do artigo 2º e ao artigo 9º, naSecção 5.

4.6. Informação dos detentores de valores mobiliários em assembleias gerais

4.6.1. Porque motivo esta questão é abrangida na presente iniciativa?

Esta questão é já objecto da legislação comunitária no domínio dos valores mobiliários, e nãodas Directivas em matéria de direito das sociedades33, sendo necessária uma modernizaçãosob três formas.

Em primeiro lugar, deverá ser facilitado o recurso a representantes. Ao permitir aosaccionistas actuarem através de representantes encorajar-se-ia o seu envolvimento nasassembleias gerais. Seria particularmente útil para os investidores que se encontram noestrangeiro, que não estão nas mesmas condições que os investidores nacionais para viajarcom o objectivo de exercer os respectivos direitos. As respostas aos documentos de consultaeram claramente favoráveis à autorização de uma votação por representação em todos osEstados-Membros, através de uma medida comunitária. No entanto, a presente propostaapenas diz respeito aos aspectos relacionados com a transparência.

Em segundo lugar, deveria ser facilitada a utilização de meios electrónicos. Essa possibilidadeestá fortemente associada à capacidade de todos os Estados-Membros para terem em conta asvantagens das tecnologias modernas de informação e comunicação. A Comissão sugere que

33 Ver artigos 65º, 78º e 83º da Directiva 2001/34/CE no que diz respeito aos emitentes de acções, e aos

títulos de dívida de empresas e de entidades soberanas.

24

cada empresa cujos valores mobiliários são objecto de negociação pública possa receber onecessário apoio regulamentar para submeter esta questão tão importante aos seus accionistas,que deverão decidir em assembleia geral as modalidades aplicáveis à informação em linha.

Para mais explicações, ver comentário aos artigos 13º e 14º, na Secção 5.

5. COMENTÁRIOS AOS ARTIGOS

Os requisitos actualmente vigentes em matéria de informação encontram-se previstos naDirectiva 2001/34/CE34, que codifica, entre outras, as regras comunitárias que estiveram emvigor durante mais de 20 anos (sobre a elaboração de relatórios financeiros anuais e sobre asassembleias de accionistas35), quase 20 anos (no que diz respeito aos relatórios financeirosintercalares36), ou pelo menos quase 15 anos (no que diz respeito à notificação da aquisiçãoou alienação de participações importantes37). Todavia, esta codificação não impôs quaisqueralterações aos textos legislativos e regulamentares vigentes nos Estados-Membrosrelativamente ao passado.

5.1. Considerandos