Embed Size (px)

Citation preview

Companhia de Desenvolvimento dos Vales do São Francisco e do Parnaíba – Codevasf. RESUMOS DOS FATOS ENCONTRADOS Conforme verificado nos exames de auditoria realizados, a Codevasf não conta com um Programa de Integridade formalmente constituído e apro-vado pela Alta Administração. Entretanto, a empresa alegou que possui iniciativas alinhadas com a temática por meio de seus instrumentos nor-mativos e de controle. Com efeito, a empresa não conta com uma área única responsável pela elaboração e monitoramento dessas políticas de integridade. Algumas áreas da empresa possuem medidas de integridade e promovem sua apli-cação e monitoramento. Foi verificado que essas atividades são realiza-das de modo isolado e não seguem uma sistemática definida, o que difi-culta uma avaliação gerencial pela alta administração sobre a integridade da empresa. A análise efetuada pela equipe considerou o conjunto de políticas e me-didas de integridade implantadas na empresa, avaliando cada um dos 15 temas descritos na seção anterior. As sugestões de melhoria propostas a cada um dos temas estão dispostas no item 4 do relatório. As conclusões sobre cada tema são mostradas no item 5 do relatório. PRINCIPAIS RECOMENDAÇÕES A partir da metodologia desenvolvida para a avaliação da integridade nas empresas estatais, foram identificadas, ao todo, 83 sugestões de melho-rias para as 15 áreas avaliadas. Assim, diante das fragilidades apontadas neste relatório, bem como con-siderando as sugestões de melhoria aqui propostas e as providências já adotadas pelo gestor, recomenda-se à Codevasf que:

Elabore plano de ação contendo as providências que serão ado-tadas pela empresa com vistas a promover o aprimoramento de seus mecanismos de integridade. Além das atividades previstas, o plano deve apresentar um cronograma e os responsáveis por cada atividade. Ressalta-se que os desdobramentos desse plano serão acompanhados periodicamente pelo Ministério da Transpa-rência, Fiscalização e Controladoria-Geral da União – CGU.

Conforme acordado durante a Reunião de Busca Conjunta de Soluções, o Plano de Ação deverá ser encaminhado à CGU em até 30 dias do rece-bimento desse relatório.

Controladoria-Geral da União Secretaria Federal de Controle Interno

RELATÓRIO DE AVALIAÇÃO DA IN-TEGRIDADE EM EMPRESAS ESTA-

TAIS Nº 201601720 PROGRAMA/AÇÃO DE GOVERNO Programa: 2111 – Programa de Gestão e Manutenção do Ministério da Integra-ção Nacional. Ação: 2000 – Administração da Unidade. RAZÕES PARA REALIZAÇÃO DA AÇÃO Avaliar as medidas de integridade exis-tentes na Codevasf e promover o seu aprimoramento, com a finalidade de di-minuir o risco de corrupção e fraudes, bem como aumentar a capacidade de detecção e remediação das irregularida-des que venham a ocorrer. Tomando como referência os parâmetros elencados no artigo 42 do Decreto nº 8.420/2015, no presente trabalho foram analisados quinze temas, agrupados em cinco dimensões. Os quinze temas foram avaliados em relação a três aspectos: existência, qualidade e efetividade. A partir das fragilidades e das oportuni-dades de melhoria identificadas, a em-presa estatal terá elementos necessários para a elaboração de um plano de ação com vistas a promover o aprimoramento de seus mecanismos de integridade. O desdobramento desse plano de ação será monitorado pela CGU. UNIDADE AUDITADA Companhia de Desenvolvimento dos Va-les do São Francisco e do Parnaíba – Codevasf. UNIDADE EXECUTORA Coordenação-Geral de Auditoria da Área de Integração Nacional – CGINTE/DI. ENCAMINHAMENTOS PROPOSTOS O Relatório de Avaliação será encami-nhado à Codevasf.

Dezembro/2016

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

REPÚBLICA FEDERATIVA DO BRASIL

Ministério da Transparência, Fiscalização e Controladoria-Geral da União

Secretaria Federal de Controle Interno

Relatório de Avaliação da Integridade

em Empresas Estatais nº 201601720

Empresa: Companhia de Desenvolvimento dos Vales do São Francisco e do

Parnaíba (CODEVASF)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

Competência da CGU

Assistir direta e imediatamente o Presidente da República no desempenho de suas atribui-

ções, quanto aos assuntos e providências que, no âmbito do Poder Executivo, sejam atinentes à

defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à prevenção e

ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no

âmbito da administração pública federal.

Avaliação da Integridade

nas empresas estatais

No exercício de sua missão, a CGU tem incentivado a adoção de medidas de integridade

pelas empresas públicas e privadas, reconhecendo boas práticas e buscando o diálogo e a parceria

para promover ações voltadas à prevenção, detecção, pronta interrupção e remediação de atos de

fraude e corrupção.

Em 2014, entrou em vigor a Lei nº 12.846/2013, a qual estabelece que empresas, fundações

e associações passarão a responder civil e administrativamente por atos lesivos praticados em seu

interesse ou benefício que causarem prejuízos ao patrimônio público ou infringirem princípios da

administração pública ou compromissos internacionais assumidos pelo Brasil.

A referida norma atribuiu reconhecimento legal à importância da existência de mecanismos

e procedimentos internos de integridade, auditoria, incentivo à denúncia de irregularidades e apli-

cação efetiva de códigos de ética nas instituições.

Esse reconhecimento foi reforçado, ainda, pela aprovação da Lei nº 13.303/2016, que es-

tabelece o estatuto jurídico das empresas estatais, a qual instituiu a obrigatoriedade de adoção de

diversas medidas de integridade por aquelas empresas.

Em consonância com essa evolução do marco jurídico e tendo em vista sua missão de pre-

venir e combater a corrupção, bem como de aprimorar a gestão pública, a CGU desenvolveu me-

todologia específica para a avaliação da integridade nas empresas estatais.

Por meio da avaliação de integridade, o Ministério apresenta um diagnóstico acerca do

estágio evolutivo das políticas e procedimentos relacionados à ética e integridade nas empresas

estatais. Para fins deste trabalho, as políticas e medidas de integridade adotadas pelas empresas

são avaliadas sob três aspectos: existência, qualidade e efetividade.

A partir das fragilidades e das oportunidades de melhoria identificadas, a empresa estatal

terá elementos necessários para a elaboração de um plano de ação com vistas a promover o apri-

moramento de seus mecanismos de integridade. O desdobramento desse plano de ação será moni-

torado pela CGU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

Sumário-Executivo

Objetivo da Avaliação

Avaliar as medidas de integridade existentes na Codevasf e promover o seu

aprimoramento, com a finalidade de diminuir o risco de corrupção e fraudes, bem como aumentar

a capacidade de detecção e remediação das irregularidades que venham a ocorrer.

Temas avaliados

O art. 41 do Decreto nº 8.420/2015 definiu que “Programa de Integridade consiste, no

âmbito de uma pessoa jurídica, no conjunto de mecanismos e procedimentos internos de integri-

dade, auditoria e incentivo à denúncia de irregularidade e na aplicação efetiva de códigos de

ética e de conduta, políticas e diretrizes com objetivo de detectar e sanar desvios, fraudes, irre-

gularidades e atos ilícitos praticados contra a administração pública, nacional ou estrangeira”.

Tomando como referência os parâmetros elencados no artigo 42 do Decreto nº 8.420/2015,

no presente trabalho foram analisados quinze temas, agrupados em cinco dimensões. Os quinze

temas foram avaliados em relação a três aspectos: existência, qualidade e efetividade:

Fonte: Elabora pela CGU

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

1 – Desenvolvimento do Ambiente de Gestão do Programa de Integridade

A dimensão ambiente de gestão do Programa de Integridade engloba as seguintes subdimensões:

I - comprometimento da alta direção da pessoa jurídica, incluídos os conselhos, evidenciado pelo

apoio visível e inequívoco ao programa; e

II - independência, estrutura e autoridade da instância interna responsável pela aplicação do pro-

grama de integridade e fiscalização de seu cumprimento.

2 – Análise Periódica de Riscos

Esta dimensão contempla a análise do perfil de risco da empresa estatal necessária à estruturação

do Programa de Integridade.

3 – Estruturação e Implantação das Políticas e Procedimentos.

A definição das políticas e procedimentos constitui a essência do Programa de Integridade. Esta

dimensão engloba as seguintes subdimensões:

I - padrões de conduta e código de ética aplicáveis a todos os empregados e administradores, in-

dependentemente de cargo ou função exercidos;

II - políticas e procedimentos de integridade aplicáveis a todos os empregados e administradores,

independentemente de cargo ou função exercidos;

III - registros e controles contábeis que assegurem a pronta elaboração e confiabilidade de relató-

rios e demonstrações financeiras da pessoa jurídica;

IV - diligências apropriadas para contratação e, conforme o caso, supervisão, de terceiros, tais

como, fornecedores, prestadores de serviço, agentes intermediários e associados;

V – verificações, durante os processos de fusões, aquisições e outras operações societárias, do

cometimento de irregularidades ou ilícitos ou da existência de vulnerabilidades nas pessoas jurí-

dicas envolvidas;

VI - canais de denúncia de irregularidades, abertos e amplamente divulgados a colaboradores; e

VII - processo de tomada de decisões.

4 – Comunicação e Treinamento.

Esta dimensão trata dos aspectos relativos aos seguintes itens:

I - treinamentos periódicos e comunicação sobre o programa de integridade; e

II - transparência da pessoa jurídica.

5 – Monitoramento do Programa, medidas de remediação e aplicação de penalidades.

A última parte do modelo adotado consiste nos seguintes itens:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

I - monitoramento contínuo do programa de integridade, visando seu aperfeiçoamento na preven-

ção, detecção e combate à ocorrência de atos lesivos;

II - procedimentos que assegurem a pronta interrupção de irregularidades ou infrações detectadas

e a tempestiva remediação dos danos gerados; e

III - aplicação de medidas disciplinares em caso de violação do programa de integridade.

Todas essas dimensões deverão contemplar os seguintes atributos: existência (referente à

presença, na empresa estatal, de cada elemento que compõe as cinco dimensões); qualidade (refe-

rente à sua adequabilidade, de acordo com as melhores práticas) e efetividade (referente ao seu

efetivo funcionamento).

Conclusões

Conforme verificado nos trabalhos de auditoria realizados, a Codevasf não conta com um

Programa de Integridade formalmente constituído e aprovado pela Alta Administração. Entretanto,

a empresa alegou que possui iniciativas alinhadas com a temática por meio de seus instrumentos

normativos e de controle.

Com efeito, a empresa não conta com uma área única responsável pela elaboração e moni-

toramento dessas políticas de integridade. Algumas áreas da empresa possuem medidas de integri-

dade e promovem sua aplicação e monitoramento. Foi verificado que essas atividades são realiza-

das de modo isolado e não seguem uma sistemática definida, o que dificulta uma avaliação geren-

cial pela alta administração sobre a integridade da empresa.

A análise efetuada pela equipe considerou o conjunto de políticas e medidas de integridade implan-

tadas na empresa, avaliando cada um dos 15 temas descritos na seção anterior. As conclusões sobre cada

tema são mostradas a seguir. As sugestões de melhoria propostas a cada um dos temas estão dispostas no

item 4.

1. Comprometimento da alta direção da pessoa jurídica, incluídos os conselhos, evi-

denciado pelo apoio visível e inequívoco ao programa

A alta direção não demonstrou seu compromisso de prevenir, detectar, interromper e reme-

diar os casos de fraude e corrupção na entidade, por meio da instituição formal e supervisão do

Programa e das Medidas de Integridade, e da exigência do cumprimento do Programa de Integri-

dade pelos públicos interno e externo e, sempre que necessário, pela adoção das políticas de con-

sequências instituídas.

Todavia, constatou-se que os colaboradores da empresa possuem a percepção de que a alta

direção possui esse compromisso quanto ao Programa. Tal fato pode ser explicado pelo desconhe-

cimento dos empregados sobre os requisitos de existência, qualidade e efetividade de um Programa

de Integridade bem elaborado, visto que 92,27% dos empregados jamais participaram de treina-

mentos ou são capazes de lembrar se já participaram.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

Assim, a não adoção de um Programa de Integridade formalmente instituído expõe os ad-

ministradores a riscos, como o de adotar medidas sem o devido conhecimento sobre os seus negó-

cios e o mercado em que atuam. Também, expõe a empresa ao risco de ocorrência de fraudes e

irregularidades por parte de funcionários e parceiros comerciais.

2. Padrões de conduta e código de ética aplicáveis a todos os empregados e adminis-

tradores, independentemente de cargo ou função exercidos

Há Código de Ética na Codevasf, entretanto apesar de dispor princípios e os valores rela-

cionados a questões de ética e integridade, não abrange, por completo, os conteúdos mínimos que

devem estar contidos em um código de conduta em relação aos temas de prevenção e combate à

corrupção e às fraudes. Além disso, verifica-se que o esforço de divulgação é mínimo e insuficiente

para garantir o acesso e a zelosa aplicação de seus preceitos.

3. Políticas e procedimentos de integridade aplicáveis a todos os empregados e ad-

ministradores, independentemente de cargo ou função exercidos

Ao avaliar os normativos encaminhados, verificou-se que a política de integridade se baseia

principalmente no Código de Ética e subsidiariamente no Regulamento de Pessoal.

Quanto à percepção dos empregados sobre as políticas de integridade, obtiveram-se as se-

guintes conclusões:

Houve baixa percepção (22,10%) quanto às campanhas de divulgação que, se houve,

não cumpriram seu papel;

Foi baixo, também, o percentual (28,73%) daqueles que informaram terem recebido,

via e-mail ou em meio físico, as normas de integridade adotadas, bem como as suas

atualizações; e

Quanto às medidas e/ou políticas de integridades, houve equilíbrio entre afirmações

positivas e negativas, à exceção das relacionadas a prevenção de nepotismo que teve o

pior desempenho de todos (21,27%).

Quanto a recebimento e oferecimento de brindes e presentes, prevenção da ocorrência de

atos de corrupção (ativa ou passiva) no contato entre representantes da empresa e terceiros, bem

como a prevenção de conflitos de interesse no relacionamento com agentes de órgãos e de outras

entidades públicas, o Código de Ética aborda o assunto de forma parcial.

Já quanto à prevenção ao nepotismo, o Código de Ética enuncia a vedação da ocorrência

de nepotismo em suas contratações, entretanto não há descrição de regras e procedimentos capazes

de evitar essas irregularidades. Assim, apesar de vedar a prática de nepotismo, não há qualquer

procedimento de controle ou de precaução para se evitar esse tipo de conduta, o que reforça a

necessidade de normas mais específicas sobre o assunto, em vez de somente regras gerais dispostas

no Código de Ética.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Situação similar ocorre na prevenção de conflitos de interesses entre os interesses privados

de seus colaboradores e o interesse público, em que, apesar de haver dispositivos proibindo a prá-

tica, foi evidenciada a necessidade não apenas de se proibir em caráter geral, mas de se estabelecer

mecanismos capazes de efetivamente prevenir, detectar e remediar essa ameaça.

No que concerne à realização de patrocínios e de doações filantrópicas, o Código de Ética

não trata do assunto. As informações sobre patrocínios e doações filantrópicas realizadas se res-

tringem às ações empreendidas pela empresa, sendo essas disponibilizadas aos públicos interno e

externo por meio de notas divulgadas no sítio eletrônico da Codevasf.

4. Treinamentos periódicos e comunicação sobre o programa de integridade

Os Planos de Capacitação para os exercícios 2014/2015 não foram aprovados junto à Di-

retoria Executiva da Codevasf, justificado pelas restrições financeiras e orçamentárias ocorridas

no Governo Federal. Nesse período, foram realizados, essencialmente, os cursos obrigatórios por

lei, atualizações contábeis e jurídicas, e treinamentos técnicos.

Com efeito, apesar de disponibilizar em seu site funcional e intranet assuntos relacionados

à temática de integridade, como seu Código de Ética e o Regulamento de Pessoal, nota-se grande

deficiência por parte da Codevasf nas ações de capacitação com o objetivo de treinar as pessoas

sobre o conteúdo e os aspectos práticos relacionados à ética e às políticas de integridade.

Além disso, a Comissão de Ética ainda não elaborou um plano específico para as ações de

comunicação, visando o fomento da postura ética aos colaboradores. Foi informado que, com re-

lação a esse tema, são realizadas inserções pontuais, entretanto já teria sido providenciada a criação

de um futuro plano, em conjunto com a Assessoria de Comunicação e Promoção Institucional

Tomando como base o questionário aplicado sobre as políticas utilizadas na companhia

com foco em treinamento e comunicação sobre o programa de integridade, observou-se que, no

universo de 362 respondentes, apenas 22% desse total afirmaram que a empresa realiza campanhas

para divulgar o papel e a importância desse programa juntamente com suas políticas.

5. Análise periódica de riscos para realizar adaptações necessárias ao programa de

integridade

A Codevasf não possui um sistema de gerenciamento de riscos voltado para a prevenção

de fraude e de corrupção. Além disso, a elaboração e o aperfeiçoamento do programa ou das me-

didas de integridade existentes não levam em conta o gerenciamento de riscos.

A inexistência de uma Política de Gerenciamento de Riscos e de Planos de Contingência

para os principais processos de trabalho da organização expõe a companhia a uma série de riscos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

que deveriam ser tratados, de modo a reduzir a sua probabilidade e/ou impacto, e que podem com-

prometer os objetivos estratégicos e, em última instancia, até mesmo a continuidade da organiza-

ção.

6. Registros e controles contábeis que assegurem a pronta elaboração e confiabili-

dade de relatórios e demonstrações financeiras da pessoa jurídica.

Em relação às práticas voltadas para o controle interno, verificou-se que a Codevasf não

adota estrutura específica do COSO 2013. Foi informado que, no âmbito da empresa, são seguidos

os regimentos e normativos internos e que a Auditoria Interna utiliza técnicas e procedimentos

para certificar sobre a segurança e os riscos dos seus diversos segmentos.

Ainda, a empresa informou que trimestralmente a Auditoria Interna encaminha relatórios

analíticos ao Conselho de Administração. Nesses documentos são apresentadas as constatações

importantes verificadas nas auditagens, entre elas as falhas presentes nos controles internos e as

recomendações da Auditoria para correção. A estatal ainda não conta com um programa de reme-

diação de fraudes, insuficiências materiais e das falhas significativas de controle; entretanto, os

Conselhos Fiscal e de Administração fariam, mensalmente, o monitoramento das deficiências

apontadas pela Auditoria Interna.

Dessa forma, observam-se deficiências em sua base estruturante, pois não compete so-

mente à Auditoria Interna sua condução. As medidas de conformidade (compliance) consistem na

realização de processos de avaliação dos desempenhos operacionais da entidade, cabendo a cada

setor desempenhar funções nesse sentido, visando sua eficiência e eficácia. Nesse sentido, a em-

presa necessita evoluir mais, adotando mecanismos que ataquem direta e efetivamente os riscos

identificados, para a partir daí, colocar em prática seus planos de ação no sentido de fortalecer os

instrumentos de combate à corrupção.

7. Independência, estrutura e autoridade da instância interna responsável pela

aplicação do programa de integridade e fiscalização de seu cumprimento

A entidade não possui uma área ou pessoa responsável pela condução do Programa de

Integridade formalmente instituída, dispondo de apropriados recursos materiais e humanos, e da

necessária independência para desenvolver, implantar e monitorar adequadamente o programa e

as políticas de integridade.

Logo, as medidas de integridade existentes não contribuem, de maneira estruturante, para

a preservação da integridade na Codevasf, o que demonstra que as medidas pontuais até então

adotadas são insuficientes para prover efetividade ao programa.

A inexistência de uma estrutura de governança montada para apoiar a alta direção, desde

uma etapa embrionária, em que é observado apenas o cumprimento da legislação e da regulação,

até as mais avançadas, em que a dinâmica de atuação do conselho de administração e demais

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

agentes/órgãos de governança é complexa, pode impedir que as melhores práticas sejam, efetiva-

mente, praticadas, e comprometer os interesses da organização, dos acionistas/sócios, administra-

dores e demais partes interessadas, gerando maior exposição a riscos.

8. Canais de denúncia de irregularidades, abertos e amplamente divulgados a

funcionários e terceiros, e mecanismos destinados à proteção de denunciantes de boa-fé

Compete a Ouvidoria (PR/OV), subordinada à presidência da empresa, a responsabilidade

de receber denúncias, reclamações, sugestões, opiniões, perguntas, elogios ou desvios na atuação

da Empresa. Além disso, a empresa dispõe do Serviço de Informação ao Cidadão (SIC) como canal

específico para recebimento e análise de pedidos de acesso à informação conforme previsto na Lei

n° 12.527/2011.

Dessa forma, foi observada a existência dos meios para que o denunciante utilize os canais

de denúncia, como esses citados, entretanto não se verificou a existência de uma política efetiva

de divulgação adotada pela Codevasf para incentivar que colaboradores e terceiros utilizem os

seus canais, e nem indicadores de apuração de denúncias.

Quanto à percepção do público participante do questionário em relação ao tema, 75% afir-

maram que a empresa possui canais de denúncia, entretanto 62% do público amostrado se sente

inseguro para utilizar os canais e realizar a denúncia, acreditando que podem sofrer retaliações,

pois quase 52% dos respondentes discordam (total ou parcialmente) que a Codevasf estabelece

medidas específicas para prevenir a retaliação aos denunciantes.

9. Aplicação de medidas disciplinares em caso de violação do programa de

integridade

A Codevasf não conta com um Programa de Integridade formal, estando as medidas disci-

plinares quanto à violação dos princípios éticos e de integridade previstas em normativos diversos

sobre infrações disciplinares cometidas por empregados.

A área de correição da empresa ainda não está plenamente estruturada. Além de não possuir

a função de Chefe de Corregedoria no seu Plano de Funções e Gratificações, todas as atividades

são desempenhadas por uma única empregada, ocupante da função de Assessora da Presidência.

Não há definição de fluxos internos e tampouco indicadores acerca da atividade correcional. Não

obstante, cumpre ressaltar que o percentual de aplicação de sanções a partir das sindicâncias ins-

tauradas está acima da média do Poder Executivo Federal, o que indica que os juízos de admissi-

bilidade têm sido realizados de modo criterioso.

Outra deficiência refere-se à falta de normatização no que tange à responsabilização de

entes privados. Atualmente, a Corregedoria da empresa atua exclusivamente na apuração de res-

ponsabilidade de pessoas físicas.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

10. Procedimentos que assegurem a pronta interrupção de irregularidades ou

infrações detectadas e a tempestiva remediação dos danos gerados

Conforme já relatado, a Codevasf não dispõe de Programa de Integridade formalmente

constituído, entretanto possui algumas políticas que buscam se alinhar, mesmo que de forma inci-

piente, à pronta interrupção de irregularidades ou infrações detectadas e a tempestiva remediação

dos danos gerados.

Os mecanismos que a Codevasf adota para detectar a ocorrência de falhas e irregularidades,

ocorrem por meio da Auditoria Interna da Empresa, por não dispor de unidade orgânica que de

forma transversal possa exercer estas atividades e outras alinhadas a compliance. Dessa forma, não

há estatutos, normas ou manuais que descrevam todos os procedimentos, responsáveis, prazos e

cronograma que devem ser adotados.

Assim, as medidas que asseguram a interrupção de irregularidades ou infrações estão res-

tritas à atuação da Auditoria Interna da Codevasf de forma reativa a constatações procedentes das

atividades de auditoria preventiva e corretiva previstas no PAINT (Plano Anual de Auditoria In-

terna). O processo de interrupção tempestiva pode ocorrer através dos gestores e fiscais designa-

dos, que acompanham e monitoram os instrumentos celebrados pela Codevasf com terceiros, os

quais quando observam alguma irregularidade ou infração reportam o fato a instâncias superiores

que procedem a interrupção ou correção dos desvios.

11. Diligências apropriadas para contratação e, conforme o caso, supervisão, de

terceiros, tais como, fornecedores, prestadores de serviço, agentes intermediários e

associados

Verificou-se que os meios utilizados na Codevasf para prevenir fraudes e corrupção são

orientados apenas com base na legislação aplicável à Licitação e Contratos (Lei nº 8.666/1993), à

Lei Anticorrupção (Lei nº 12.846/2013), bem como nas cláusulas dos editais de convocação para

licitação, publicados no Diário Oficial da União – DOU.

Com efeito, como a Codevasf não dispõe de Programa de Integridade formalmente institu-

ído, há falta de sistematização de algumas ações ligadas às normas e procedimentos sobre due

diligence.

A realização de verificações prévias à contratação de terceiros, principalmente em

situações de elevado perfil de risco à integridade, é importante instrumento de um programa de

compliance, especialmente no tocante à prevenção e detecção de atos de fraude, corrupção e

desvio.

12. Verificação, durante os processos de fusões, aquisições e outras operações

societárias, do cometimento de irregularidades ou ilícitos ou da existência de

vulnerabilidades nas pessoas jurídicas envolvidas

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Como resultado dos exames, verificou-se que a Codevasf não possui procedimento formal

aprovado pela alta direção para verificações prévias de condutas de fraude e corrupção praticadas

por empresas com quem esteja negociando processo de fusão, incorporação e transformação soci-

etária. Cabe ressaltar, entretanto, que a empresa não está em nenhuma operação societária em

curso.

Convém destacar, ainda, que a única menção normativa a operações societárias consta do

disposto no Art. 20 do Decreto nº 8.258, ao dispor que poderá ser convocada Assembleia Geral

para deliberar sobre transformação, fusão, incorporação, cisão, dissolução e liquidação da em-

presa.

13. Monitoramento contínuo do programa de integridade visando seu aperfeiçoa-

mento na prevenção, detecção e combate à ocorrência de atos lesivos

Observou-se que apesar da companhia desenvolver ações com o objetivo de prevenir e

detectar a ocorrência de fraude e corrupção, atualmente, conforme já relatado, a Codevasf ainda

não possui, de forma legal e deliberada, um Programa de Integridade implantado e institucionali-

zado.

Assim, no atual cenário, conclui-se que há descompasso da empresa no que se refere às

ações de monitoramento contínuo, no sentido de evidenciar se as políticas e os procedimentos

criados são suficientes e capazes de tratar os riscos da entidade.

14. Transparência da pessoa jurídica

Embora a entidade adote procedimentos mínimos relacionados à transparência das infor-

mações, detectou-se a necessidade de expandir o conteúdo divulgado em transparência passiva,

bem como de aprimorar a qualidade da informação disponibilizada em transparência ativa, a fim

de garantir ampla divulgação e acesso, tanto ao público interno, quanto externo.

A não adoção de práticas de transparência das informações, dificulta a participação social,

ao impedir o acompanhamento das deliberações adotadas pela alta direção da empresa e não evi-

dencia sua responsabilidade por decisões tomadas e ações implementadas, incluindo a salvaguarda

de recursos públicos, a imparcialidade e o desempenho operacional das organizações

15. Processo de tomada de decisões

Embora o processo de tomada de decisão pela alta direção não siga regras adequadas e

consistentes, as deliberações são baseadas em estudos técnicos e jurídicos e a empresa dispõe de

mecanismos que visam reduzir a assimetria de informação entre o nível operacional e o decisório.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Além disso, existem parâmetros estabelecidos para a atuação de cada uma das instâncias

em processos que envolvam vultosos recursos financeiros ou que afetem a continuidade das ope-

rações da empresa.

Por outro lado, verificou-se que a Codevasf não observa as melhores práticas acerca da

composição dos órgãos colegiados de deliberação e fiscalização, “pois, não tem estabelecido uma

avaliação curricular dos membros do conselho administrativo da empresa, a fim de confirmar se esses

possuem a experiência, o conhecimento, a reputação ilibada, a disponibilidade de tempo e a inde-

pendência necessárias para o bom cumprimento de suas atribuições.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Sumário

1. Introdução..................................................................................................................................

2. Cenário corporativo...................................................................................................................

3. Objetivo e escopo da avaliação..................................................................................................

4. Resultados..................................................................................................................................

5. Conclusão...................................................................................................................................

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

1. Introdução

A adoção de boas práticas corporativas é fator preponderante para diminuir o risco de cor-

rupção e fraudes e para aumentar a capacidade de detecção e remediação das irregularidades que

venham a ocorrer.

O desenvolvimento de um ambiente íntegro e capaz de prevenir, detectar e sanar fraudes e

atos de corrupção no âmbito das empresas estatais vinculadas ao Poder Executivo Federal exige

de tais entidades, dentre outras ações, a adoção de medidas e políticas internas de integridade,

auditoria, incentivo à denúncia de irregularidades e aplicação efetiva de códigos de ética e de con-

duta.

Adicionalmente, as empresas devem se comprometer a divulgar sua legislação anticorrup-

ção aos funcionários e colaboradores, a fim de que sejam cumpridas integralmente. Devem, ainda,

vedar qualquer forma de suborno e trabalhar pela legalidade e transparência das informações, bem

como atentar para a integridade das entidades com as quais se relacionam.

Para fins deste relatório, medidas de integridade devem ser entendidas como os mecanis-

mos e procedimentos adotados pela empresa para prevenir, detectar e sanar fraudes, atos de cor-

rupção e desvios de conduta. Caso tais medidas tenham sido pensadas e implementadas de forma

sistêmica, com aprovação da alta direção, e sob coordenação de uma área ou pessoa responsável,

entende-se que a entidade tem um programa de integridade.

2. Cenário corporativo

A Codevasf, empresa pública de direito privado, vinculada ao Ministério da Integração

Nacional, busca convergir as diretrizes estratégicas estabelecidas pelo órgão supervisor por meio

do Decreto nº 6.047 de 22 de fevereiro de 2007, que criou a Política Nacional de Desenvolvimento

Regional, contribuindo para a superação das desigualdades regionais e inclusão social, por meio

de ações de incentivo aos sistemas produtivos locais, revitalização das bacias hidrográficas e irri-

gação.

A missão da Codevasf é o aproveitamento, para fins agrícolas, agropecuários e agroindus-

triais, dos recursos de água e solo dos vales dos Rios São Francisco, Parnaíba, Itapecuru e Mearim,

diretamente ou por intermédio de entidades públicas e privadas, promovendo o desenvolvimento

integrado de áreas prioritárias e a implantação de distritos agroindustriais e agropecuários, po-

dendo, coordenar ou executar, diretamente ou mediante contratação, obras de infraestrutura, par-

ticularmente de captação de água para fins de irrigação, de construção de canais primários ou

secundários e obras de saneamento básico, eletrificação e transportes, em articulação com os ór-

gãos federais competentes além de ser a empresa designada a operar o Projeto de Integração do

Rio São Francisco com as Bacias Hidrográficas do Nordeste Setentrional – PISF, que visa garantir

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

a segurança hídrica e a promoção do desenvolvimento da região receptora, nos Estados da Paraíba,

Pernambuco, Ceará e Rio Grande do Norte, observadas as visões de médio e longo prazo, que deve

permear o desenvolvimento regional do Nordeste, especialmente do semiárido setentrional.

A Codevasf tem como visão estratégica ser reconhecida nacional e internacionalmente por

pessoas, empresas e governos, especialmente pela utilização sustentável dos recursos naturais; pela

estruturação de atividades produtivas; e pela liderança no processo de articulação para o desenvol-

vimento das regiões onde atua.

No final de 2015, iniciaram-se os pressupostos e as diretrizes para elaboração do Planeja-

mento Institucional da Codevasf a partir do Termo de Abertura do Projeto com o objetivo de re-

formular as diretrizes organizacionais (missão, visão, valores e objetivos estratégicos) aprovadas

em 2006, elaborar indicadores de resultado, construir o mapa estratégico da empresa, além de

definir metas organizacionais e sistemática de monitoramento e controle. O Plano de Trabalho

para o projeto deverá ser concluído em breve com o início dos trabalhos previsto para o segundo

semestre de 2016.

A iniciativa deverá propiciar a adequação e alinhamento da estrutura orgânica da empresa

a seus processos finalísticos e de suporte mediante o estabelecimento de um Plano Anual de Tra-

balho que possibilite materializar a execução das metas idealizadas para cada exercício tendo como

grande desafio recolocar novamente a empresa em plano direcionado ao cumprimento de sua mis-

são alinhada às novas linhas de negócio em execução.

3. Objetivo e escopo da avaliação

O objetivo do trabalho foi avaliar as medidas de integridade existentes na Codevasf,

identificando as deficiências e as oportunidades de melhoria, com a finalidade de diminuir o risco

de corrupção e fraudes na companhia, bem como aumentar a capacidade de detecção e remediação

das irregularidades que venham a ocorrer.

A análise realizada abrangeu verificações relacionadas aos seguintes temas:

Comprometimento da alta direção

da pessoa jurídica, incluídos os con-

selhos, evidenciado pelo apoio visí-

vel e inequívoco ao programa.

Padrões de conduta e código de

ética aplicáveis a todos os emprega-

dos e administradores, independen-

temente de cargo ou função exerci-

dos.

Aplicação de medidas disciplinares

em caso de violação do programa de

integridade.

Procedimentos que assegurem a

pronta interrupção de irregularida-

des ou infrações detectadas e a tem-

pestiva remediação dos danos gera-

dos.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

Políticas e procedimentos de inte-

gridade aplicáveis a todos os empre-

gados e administradores, indepen-

dentemente de cargo ou função

exercidos.

Treinamentos periódicos e comuni-

cação sobre o programa de integri-

dade.

Análise periódica de riscos para re-

alizar adaptações necessárias ao

programa de integridade.

Registros e controles contábeis que

assegurem a pronta elaboração e

confiabilidade de relatórios e de-

monstrações financeiras da pessoa

jurídica.

Independência, estrutura e autori-

dade da instância interna responsá-

vel pela aplicação do programa de

integridade e fiscalização de seu

cumprimento.

Canais de denúncia de irregularida-

des, abertos e amplamente divulga-

dos a funcionários e terceiros, e me-

canismos destinados à proteção de

denunciantes de boa-fé.

Diligências apropriadas para contra-

tação e, conforme o caso, supervi-

são, de terceiros, tais como, fornece-

dores, prestadores de serviço, agen-

tes intermediários e associados.

Verificação, durante os processos de

fusões, aquisições e outras opera-

ções societárias, do cometimento de

irregularidades ou ilícitos ou da exis-

tência de vulnerabilidades nas pes-

soas jurídicas envolvidas.

Monitoramento contínuo do pro-

grama de integridade visando seu

aperfeiçoamento na prevenção, de-

tecção e combate à ocorrência de

atos lesivos.

Transparência da pessoa jurídica

Processo de tomada de decisões

Para cada tema foram elaborados questões de auditoria para avaliar o grau de maturidade

quanto a três dimensões existência, qualidade e efetividade.

Para que os resultados fossem alcançados, foram realizadas análises documentais, entre-

vistas com gestores da companhia e aplicação de questionários aos empregados da empresa.

Com efeito, com o intuito de verificar a percepção dos colaboradores em relação ao

comprometimento da empresa com a integridade, foi aplicado um questionário informatizado em

uma amostra de empregados da Codevasf.

O processo de amostragem consistiu na realização de uma seleção aleatória no universo

de todos os empregados registrados no cadastro mantido pela empresa.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

A partir do processo de amostragem realizado, foram selecionados 7901 empregados, que

receberam e-mails da CGU para ter acesso e responder ao questionário on-line de 22 perguntas.

Para aumentar a adesão dos colabores, foi realizada uma palestra pela CGU na sede da

empresa, com transmissão para todas as unidades descentralizadas, acerca da importância da par-

ticipação de todos no processo de avaliação da integridade.

Além disso, foi enviado aos empregados um e-mail da alta direção da empresa e publicada

uma mensagem na intranet, a fim de relembrar da importância da atividade.

O convite inicial foi realizado em 01/07/2016 e o questionário ficou disponível para res-

posta entre 01/07/2016 e 24/07/2016.

Durante o processo, foram enviados lembretes a todos os colabores que ainda não haviam

respondido ao questionário, para que fosse atingido o percentual mínimo de respostas necessárias

para retratar o universo de colaboradores da empresa.

Após aplicação do questionário, foram reportadas 362 (trezentos e sessenta e duas) respos-

tas completas. As perguntas foram consolidadas e permitiram realizar inferência estatística da per-

cepção de todos os empregados da Codevasf.

4. Resultados

1. Comprometimento da alta direção da pessoa jurídica, incluídos os conselhos,

evidenciado pelo apoio visível e inequívoco ao programa

O comprometimento da alta direção é essencial para a efetividade de ações voltadas para

ética e integridade empresarial. É por meio do exemplo e do discurso dos ocupantes dos altos

cargos de uma entidade, seja em virtude do compromisso direto com as medidas adotadas, ou pelo

acompanhamento e fiscalização da implementação das medidas pelos demais funcionários, que a

cultura ética da entidade se concretiza e torna-se realidade.

Também dever ser considerada a cobrança, por parte da alta direção, para que os demais

níveis gerenciais adotem sempre posturas éticas, como forma de reforçar na entidade, por meio do

exemplo desses profissionais, a importância do assunto. É essencial que o comprometimento da

alta direção reste evidente nos atos da entidade, sejam eles internos ou externos.

1 Dados estatísticos: tamanho da população: 1763; nível de confiança: 95%; margem de erro: 5%; não-respostas es-

peradas: 60%; e tamanho mínimo da amostra: 316.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

Neste item, buscou-se avaliar o comprometimento da alta direção da empresa com o pro-

grama de integridade, que se reflete em sua atuação na discussão e aprovação do conteúdo de um

programa de integridade, bem como na participação em atividades relacionadas e supervisão da

aplicação das medidas de integridade.

Também foram avaliadas a exigência da adoção de posturas éticas pelo nível gerencial e a

demonstração deste compromisso com a integridade por meio do discurso dos membros da alta

direção, os quais desempenham papel fundamental ao transmitir e reforçar para os públicos interno

e externo o compromisso da entidade com a integridade.

Por fim, buscou-se mensurar a percepção dos colaboradores da empresa a respeito do efe-

tivo comprometimento da alta direção com as medidas de integridade.

Inicialmente, cumpre destacar que não existe, na Codevasf, um Programa de Integridade

formalmente aprovado pela alta direção, contendo todos os mecanismos e procedimentos internos

de integridade, a fim de servir como indicador das políticas da empresa em relação às suas práticas

de negócios.

Esse programa deve delimitar os valores e princípios que deverão pautar a atuação de seus

colaboradores, bem como garantir a aplicação de procedimentos cujo objetivo é impedir, ou ao

menos dificultar, a ocorrência de desvios, irregularidades e casos de corrupção.

O Programa de Integridade deve ser elaborado com base na avaliação de risco, e continu-

amente monitorado e melhorado a partir do registro de eventos que atentam contra a integridade

da empresa.

Constitui-se em boa prática atribuir a uma área específica, dotada de autoridade e recursos

suficientes, a responsabilidade pela elaboração, acompanhamento e aprimoramento do programa.

Além disso, a Resolução CGPAR nº 18, de 10/05/2016, estabeleceu uma série de medidas

que devem ser adotadas pelas Empresas Estatais Federais, por ocasião da implementação das po-

líticas de Conformidade e Gerenciamento de Riscos, as quais devem ser adequadas ao seu porte e

consistentes com a natureza, complexidade e risco das operações realizadas pelas entidades.

Embora não disponha de um programa de integridade formalmente constituído, a empresa

alegou que possui iniciativas alinhadas com a temática por meio de seus instrumentos normativos

e de controle, apresentando três medidas implantadas: Comissão de Ética da Codevasf; Regula-

mento de Pessoal; e Norma Disciplinar.

Embora todas as medidas tenham sido formalmente aprovadas pela alta direção, entre os

anos de 2007 e 2009, nenhuma dessas políticas passou por consulta interna. Assim, vislumbra-se

que a empresa ainda carece de políticas baseadas no processo de gerenciamento de risco desen-

volvido pela entidade, que tratem de forma mais detalhada de cada um dos temas pertinentes ao

programa, muitos dos quais já poderão ter recebido uma abordagem inicial no Código de Ética.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

Como exemplo, cita-se a possibilidade de criação de políticas relativas ao recebimento e

oferecimento de hospitalidade, brindes e presentes; à prevenção de conflitos de interesses; à pre-

venção de nepotismo; aos patrocínios e doações; e à prevenção da ocorrência de atos de corrupção.

Além disso, faz-se referência à política de capacitação em temas relacionados à integridade; à

criação de canal de denúncias; e à realização de campanhas internas voltadas a temas de integri-

dade.

Verificou-se, ainda, que a empresa não adota postura proativa em relação ao tema de inte-

gridade. Não foram encontradas, por exemplo, comunicações da alta direção aos colaboradores;

aos terceiros que trabalham nas dependências da empresa; e aos fornecedores ou outras empresas

contratadas, com a finalidade de ressaltar a importância de implementar e respeitar as medidas de

integridade da entidade.

Tampouco, foram obtidas evidências de comunicações externas por meio das quais a alta

direção da empresa dirija-se ao público externo ressaltando a intenção de contratar fornecedores

que adotem posturas alinhadas aos princípios e normas de integridade da entidade, nem de com-

parecimento da alta direção, como palestrantes ou ouvintes, em eventos ligados ao tema integri-

dade (treinamentos, conferências, workshops, palestras), nos últimos dois exercícios.

Na realidade, a administração da empresa, com relação ao tema, se pronunciou da seguinte

forma:

As medidas de integridade vigentes na Empresa em sua maioria são decorrentes de recomendações

e resoluções emanadas de instâncias de controle e aprovadas segundo sua natureza, na ambiência

da Diretoria Executiva e Conselho de Administração.

As avaliações e internalização de melhorias com foco na governança institucional são objeto de

propostas da Área de Gestão Estratégica e carecem de apoio e patrocínio da liderança executiva

para seu trâmite e apreciação pelos órgãos colegiados.

Visando o êxito de medidas de integridade, a alta direção deve exercer permanente papel

de supervisão das atividades relacionadas à ética e à integridade na entidade, tendo em conta que

eventuais falhas na implementação do programa podem comprometer a qualidade do Programa de

Integridade e levar à responsabilização da entidade como um todo.

Entretanto, além da Codevasf não possuir instâncias responsáveis pelo Programa de Inte-

gridade (ou pelas medidas de integridade vigentes), constatou-se que não foram realizadas reuni-

ões da alta direção com a finalidade de discutir assuntos relacionados ao tema integridade. Logo,

conclui-se que a alta direção não avalia os resultados oriundos da aplicação das medidas de inte-

gridade existentes.

Observou-se também que a Codevasf não adota ações de comunicação e capacitação vol-

tadas especificamente para os detentores de cargos gerenciais, no sentido de orientá-los acerca da

obrigatoriedade e da importância de se cumprir e exigir o cumprimento das medidas de integridade

da companhia.

Também não existem, no programa de integridade ou em documento similar, outros fo-

mentos ou exigências aos gestores da média direção, como, por exemplo, a participação periódica

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

em capacitações específicas sobre o tema Integridade ou a aplicação de treinamento sobre o as-

sunto à sua equipe a título de pré-requisito com vistas à permanência e à ascensão nos cargos

gerenciais.

Não foram encontrados indícios de que a alta direção efetivamente exija a adoção de pro-

vidências ao tomar conhecimento de irregularidades ligadas a fraude e corrupção ou que as irre-

gularidades tenham sido sanadas com, pelo menos, a supervisão da alta direção.

Entretanto, por ocasião da aplicação do questionário para avaliar a percepção de funcioná-

rios e gerentes quanto ao comprometimento da alta direção com as medidas de integridade, cons-

tatou-se que 82,60% dos empregados acreditam, total ou parcialmente, que existe o comprometi-

mento da alta direção.

Do exposto, conclui-se que a alta direção não demonstrou seu compromisso de prevenir,

detectar, interromper e remediar os casos de fraude e corrupção na entidade, por meio da institui-

ção formal e supervisão de um Programa e de Medidas de Integridade, e da exigência do cumpri-

mento de um Programa de Integridade pelos públicos interno e externo e, sempre que necessário,

pela adoção das políticas de consequências instituídas.

Todavia, constatou-se que os colaboradores da empresa possuem a percepção de que a alta

direção possui esse compromisso quanto ao Programa. Tal fato pode ser explicado pelo desconhe-

cimento dos empregados sobre os requisitos de existência, qualidade e efetividade de um Programa

de Integridade bem elaborado, visto que 92,27% dos empregados jamais participaram de treina-

mentos ou são capazes de lembrar se já participaram.

Assim, a inexistência de um Programa de Integridade formalmente instituído expõe os ad-

ministradores, que podem adotar medidas sem o devido conhecimento sobre os seus negócios e o

mercado em que atuam. Ademais, expõe a empresa a riscos, aumentado a probabilidade de ocor-

rência de fraudes e irregularidades por parte de funcionários e parceiros comerciais.

Sugestões de Melhoria

Atribuir a uma área específica a responsabilidade pela elaboração, execução e monitora-

mento do Programa de Integridade, definindo um prazo para o início da implantação;

Destinar recursos necessários para estruturação e implementação da área responsável

pelo Programa de Integridade, disponibilizando o suporte adequado ao seu funcionamento e

garantindo sua independência;

Elaborar e constituir um Programa de Integridade, incluindo todas as políticas e medidas

de integridade a serem adotadas pela empresa para prevenção, detecção e correção de irregula-

ridades e desvios, nas diferentes áreas da empresa, tais como: Política relativa ao recebimento e

oferecimento de hospitalidade, brindes e presentes; Política sobre a prevenção de conflitos de

interesses; Política sobre prevenção de nepotismo; Política sobre patrocínios e doações; e Polí-

tica sobre prevenção da ocorrência de atos de corrupção;

Criar grupo de trabalho para discutir o tema, com participação da alta direção da entidade

no processo de aprovação do Programa de Integridade, bem como de suas principais políticas e

medidas;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

Submeter o programa e as medidas de integridade propostos a consultas internas e do-

cumentar a análise e a motivação do não acatamento, caso haja, das sugestões apresentadas

durante tais consultas;

Documentar, por meio de atas, agendas, e-mails, registros, relatórios, comunicação in-

terna, dentre outros, as discussões travadas com relação ao programa e às medidas de integri-

dade, demonstrando que as decisões foram discutidas e aprovadas em reunião da alta direção,

promovida especialmente para tratar do assunto;

Promover a participação, prioritariamente dos membros da alta e média direção da em-

presa, em eventos ligados ao tema integridade (treinamentos, conferências, workshops, pales-

tras), periodicamente, como palestrantes ou ouvintes, a fim de incrementar o conhecimento da

direção sobre o tema e multiplicar os ensinamentos;

Emitir, periodicamente, comunicações aos colaboradores com a finalidade de ressaltar a

importância de implementar e respeitar as medidas de integridade da entidade;

Emitir, periodicamente, comunicações aos terceiros que atuam junto à empresa, forne-

cedores ou outras empresas parceiras com a finalidade de ressaltar a importância de se imple-

mentar e respeitar as medidas de integridade da entidade;

Comunicar, periodicamente, ao público externo a intenção da companhia em contratar

terceiros / fornecedores que adotem posturas alinhadas aos princípios e normas de integridade

da entidade;

Estabelecer, para os gestores de média direção (gerentes, chefes, superintendentes, etc.)

da entidade, plano de treinamentos, bem como comunicações específicas, a respeito do tema

integridade;

Estabelecer processo de comunicação formal das instâncias responsáveis pelo Programa

de Integridade (ou pelas medidas de integridade vigentes) com a alta direção, por meio de rela-

tórios específicos, contendo uma avaliação do andamento do Programa de Integridade (ou das

medidas de integridade), os problemas detectados e as propostas de melhorias; e

Discutir os problemas, em reuniões específicas da alta direção, adotando as medidas ne-

cessárias para sanar as irregularidades detectadas em relatórios das instâncias responsáveis pelo

Programa de Integridade, em relatórios de auditoria interna ou externa ou em outros documentos

que contemplem os resultados das atividades de monitoramento e auditoria ligadas à integridade

e à prevenção da corrupção, acompanhamento das investigações de denúncias, verificação dos

relatórios financeiros e contábeis, dentre outros assuntos relacionados.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

2. Padrões de conduta e código de ética aplicáveis a todos os empregados e

administradores, independentemente de cargo ou função exercidos

Um código de ética é um instrumento fundamental em um programa de ética e integridade

e deve tratar - de forma clara, ampla e direta - dos valores e condutas esperadas de todos os funci-

onários e dirigentes da empresa. Tal documento deve ser destinado e aplicado a todos aqueles que

atuam na empresa, incluindo a alta direção e os terceiros que atuam junto a elaesclarecendo as

razões e os objetivos da adoção de determinados valores. A linguagem deve ser acessível, inde-

pendentemente do nível de escolaridade do público-alvo, e deve, idealmente, conter disposições

aplicáveis a terceiros que atuam na cadeia produtiva e de fornecimento da empresa.

A avaliação deste tema diz respeito ao Código de Ética aplicável no âmbito de Codevasf,

sua forma de divulgação e sua aprovação pela Alta Administração, bem como sua acessibilidade

e a facilidade de compreensão da linguagem em que foi escrito. Também foi avaliado o seu con-

teúdo, de modo a verificar se contempla os assuntos considerados essenciais.

Sobre a legitimação/institucionalização do Código de Ética, verificou-se que a Diretoria

Executiva da Codevasf aprovou o documento por meio da Resolução nº 534, de 10 de julho de

2008, o que demonstra que a entidade possui tal instrumento, aprovado pela alta direção. Verifi-

cou-se, ainda, que este documento estabelece diretrizes de atuação para seus colaboradores e ter-

ceiros nesse tema.

Quanto à disponibilidade do Código aos empregados da Codevasf, observou-se que há duas

formas de acesso:

no ato de admissão, quando da assinatura do contrato de trabalho com a instituição, a

Gerência de Gestão de Pessoas entrega ao novo funcionário o livreto do Código de

Ética; e

por meio da internet, na página eletrônica da empresa.

Por outro lado, apesar de ter sido verificada a acessibilidade, constatou-se que não há me-

canismos utilizados pela entidade para controlar o recebimento do código conduta, tais como uma

ferramenta de obtenção de “ciente eletrônico” do empregado e termo de recebimento, o que difi-

culta avaliar a efetividade desse acesso.

Além disso, a Codevasf não possuí uma relação dos funcionários que não possuem acesso

à internet/intranet, apesar da empresa afirmar que é funcionários nessa situação representam uma

pequena minoria do quadro. Entretanto, essa questão já foi objeto de discussão na Comissão de

Ética, quando se teria concluído a necessidade de inclusão de uma ação em futuro Plano de Tra-

balho para identificar e informar esses profissionais.

Verificou-se na prática, realizando pesquisa, por meio de questionários, junto a 362 cola-

boradores, que apenas 70,17% sabiam que a empresa tinha código de ética, enquanto 4,97% che-

garam a afirmar que não tinha e 24,86% disseram que não sabiam.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Quanto à pergunta se era possível acessar de forma rápida e fácil o código de ética, 185

colaboradores (72,83%) responderam que sim, 26 (10,24%) que não e 43 (16,93%) responderam

que nunca tentaram.

Para avaliar a efetividade, quando questionados se conheciam o conteúdo do código, dos

que sabiam da sua existência, 174 colaboradores (68,50%) afirmaram que conheciam, 34 (13,39%)

que não, e 46 (18,11%), nunca tentaram acessar.

A necessidade de medidas de incentivo para que os funcionários tomem conhecimento do

código de ética é confirmada ao se verificar que somente 12,60% afirmou que já participou de

eventos/capacitações voltados para divulgação e explicação do conteúdo do código.

Por sua vez, os colaboradores ficaram divididos ao responder se as regras do código são

cobradas e aplicadas pela alta direção e pelos gestores de sua empresa, considerando que 48,43%

responderam afirmativamente.

Ao se analisar o conteúdo do Código de Ética, observou-se que o mesmo contempla os

princípios e os valores adotados pela entidade relacionados a questões de ética e integridade. No

que concerne à qualidade e efetividade desse conteúdo, são feitas análises a seguir.

Quanto às vedações expressas no código, foram constatadas três situações previstas para

atos de corrupção, nos incisos do artigo 7º:

“XVII - valer-se do cargo no qual está investido para obter proveito próprio;

XVIII - receber propinas, comissões ou quaisquer outras vantagens, em razão de suas atri-

buições”;

(...)

XXII - valer ou permitir, dolosamente, que terceiros tirem proveito de informação, prestí-

gio ou influência, obtidos em função do cargo, para lograr, direta ou indiretamente, pro-

veito pessoal ou de outrem.”

Ocorre que seu alcance poderia ser aprimorado caso também estivesse previsto, além da

circunstância de recebimento, a de oferecimento de vantagem indevida. Além disso, há casos de

benefício indireto ou, mesmo quando o ato não se concretize, em que são realizadas promessas.

Assim, poderiam ser avaliados e acrescentadas, ainda, vedações no seguinte sentido:

Aos atos de prometer, oferecer ou dar, direta ou indiretamente, vantagem indevida a

agente público, nacional ou estrangeiro, ou a pessoa a ele relacionada;

Aos atos de solicitar ou receber, direta ou indiretamente, vantagem indevida em razão

da função pública exercida, ou aceitar promessa de tal vantagem.

Quanto à prática de fraudes, o Código de Ética contempla vedação ao ato de se fraudar ou

agir com usura em qualquer das suas formas, em proveito próprio ou de terceiros, quando em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

serviço ou com empregados da CODEVASF. Apesar de não haver vedação expressa, sua leitura

em conjunto com as diretrizes com relação aos prestadores de serviços e contrapartes, pressupõe

proibição à prática de fraudes, no que tange a licitações e contratos públicos, seja como contratante

ou contratado.

Apesar de não haver vedação expressa a conflitos de interesses, no Capítulo III, que trata

dos “Deveres”, consta ser um dever impedir e eliminar a ocorrência de situações de conflito entre

os interesses particulares do empregado e os da CODEVASF, com nove caracterizações, entre

fatos e circunstâncias.

Quanto à necessidade de dispor sobre a existência e a utilização de canais de denúncias, o

art. 8º declara que “O conhecimento de qualquer atitude infringente a este Código de Ética não

pode ser omitido, devendo ser comunicado ao superior hierárquico e, na hipótese de dirigente, à

Comissão de Ética.” Dessa forma, o canal de denúncias, sobre o qual trata o código, seria pela via

hierárquica e, caso estivesse comprometida, diretamente para a comissão.

Verificou-se, ainda, que não há no Código de Ética:

referência ao nepotismo;

onde e como obter orientações sobre questões de integridade;

a proibição de retaliação a denunciantes e os mecanismos para protegê-los;

as medidas disciplinares para casos de transgressões às normas e às políticas de inte-

gridade da entidade;

menção às políticas existentes na entidade para prevenir fraudes e ilícitos, em especial

as que regulam o relacionamento da entidade com o setor público, e como acessá-las.

Assim, conclui-se que há Código de Ética na Codevasf, o qual, apesar de dispor sobre

princípios e valores relacionados a questões de ética e integridade, não abrange, por completo, os

conteúdos mínimos que devem estar contidos em um código de conduta em relação aos temas de

prevenção e combate à corrupção e às fraudes. Além disso, verifica-se que o esforço de divulgação

é mínimo e insuficiente para garantir o amplo acesso e a zelosa aplicação de seus preceitos.

Sugestões de Melhoria

Criar incentivos (campanhas, jogos educativos, ações de comunicação, etc.) para que os co-

laboradores conheçam e utilizem o código de conduta;

Criar mecanismos para controlar o recebimento do código conduta, tais como uma ferra-

menta de obtenção de “ciente eletrônico” do empregado e termo de recebimento;

Identificar quem são os profissionais que não possuem acesso à internet/intranet, viabili-

zando uma forma dos mesmos terem acesso ao Código de Ética;

Avaliar o acréscimo das seguintes vedações ao Código de Ética:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Aos atos de prometer, oferecer ou dar, direta ou indiretamente, vantagem indevida a

agente público, nacional ou estrangeiro, ou a pessoa a ele relacionada;

Aos atos de solicitar ou receber, direta ou indiretamente, vantagem indevida em razão da

função pública exercida, ou aceitar promessa de tal vantagem.

Incluir no Código de Ética dispositivos que tratem de:

nepotismo;

onde e como obter orientações sobre questões de integridade;

proibição de retaliação a denunciantes e os mecanismos para protegê-los;

medidas disciplinares para casos de transgressões às normas e às políticas de integridade

da entidade; e

políticas existentes na entidade para prevenir fraudes e ilícitos, em especial as que regu-

lam o relacionamento da entidade com o setor público.

3. Políticas e procedimentos de integridade aplicáveis a todos os empregados e

administradores, independentemente de cargo ou função exercidos

Além das orientações de caráter mais geral que se encontram no Código de Ética, a entidade

deve elaborar, no âmbito do Programa de Integridade, uma ou mais políticas, que tratem de forma

mais detalhada de cada um dos temas pertinentes ao programa. A política anticorrupção (ou con-

junto de políticas sobre o tema) tem como objetivos: estabelecer regras de conduta e controles

internos destinados a evitar situações propensas ao oferecimento ou pagamento de propina pela

entidade ou à prática de fraude; estabelecer controles que possam detectar a fraude e a corrupção

caso ocorram; criar uma cultura ética de intolerância à prática de fraude ou corrupção na entidade,

dentre outros.

As normas e orientações sobre os diversos temas podem estar consolidados em uma só

política (que pode ser chamada política anticorrupção ou receber outro nome) ou podem compor

várias políticas específicas.

Com efeito, nessa sessão, foram avaliadas as políticas e procedimentos da empresa relaci-

onados a temas de integridade, observando-se a existência, a adequação do conteúdo e o acompa-

nhamento de sua aplicação pela empresa. Consideraram-se políticas de integridade como normas

internas da empresa relacionadas aos temas de integridade, estabelecendo o seu posicionamento

em relação a cada tema e estipulando regras sobre como devem agir os colaboradores em relação

a ele.

Para fins dessa avaliação, buscou-se observar as políticas sobre os seguintes assuntos:

Recebimento e oferecimento de brindes e presentes;

Prevenção da ocorrência de atos de corrupção (ativa ou passiva) no contato entre

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

representantes da empresa e terceiros;

Prevenção do nepotismo;

Realização de patrocínios e doações filantrópicas;

Publicidade e propaganda;

Prevenção de conflitos de interesse no relacionamento com agentes de órgãos e de ou-

tras entidades públicas;

Prevenção de conflitos de interesses entre os interesses privados de seus colaboradores

e o interesse público.

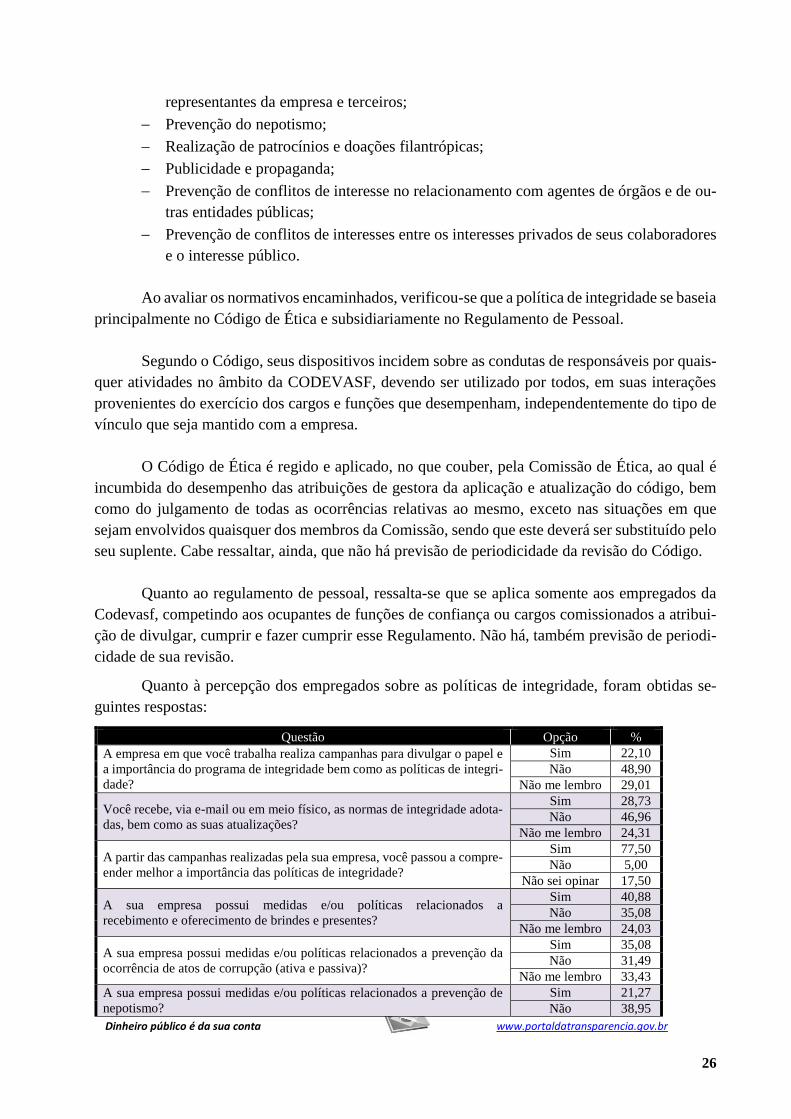

Ao avaliar os normativos encaminhados, verificou-se que a política de integridade se baseia

principalmente no Código de Ética e subsidiariamente no Regulamento de Pessoal.

Segundo o Código, seus dispositivos incidem sobre as condutas de responsáveis por quais-

quer atividades no âmbito da CODEVASF, devendo ser utilizado por todos, em suas interações

provenientes do exercício dos cargos e funções que desempenham, independentemente do tipo de

vínculo que seja mantido com a empresa.

O Código de Ética é regido e aplicado, no que couber, pela Comissão de Ética, ao qual é

incumbida do desempenho das atribuições de gestora da aplicação e atualização do código, bem

como do julgamento de todas as ocorrências relativas ao mesmo, exceto nas situações em que

sejam envolvidos quaisquer dos membros da Comissão, sendo que este deverá ser substituído pelo

seu suplente. Cabe ressaltar, ainda, que não há previsão de periodicidade da revisão do Código.

Quanto ao regulamento de pessoal, ressalta-se que se aplica somente aos empregados da

Codevasf, competindo aos ocupantes de funções de confiança ou cargos comissionados a atribui-

ção de divulgar, cumprir e fazer cumprir esse Regulamento. Não há, também previsão de periodi-

cidade de sua revisão.

Quanto à percepção dos empregados sobre as políticas de integridade, foram obtidas se-

guintes respostas:

Questão Opção %

A empresa em que você trabalha realiza campanhas para divulgar o papel e

a importância do programa de integridade bem como as políticas de integri-

dade?

Sim 22,10

Não 48,90

Não me lembro 29,01

Você recebe, via e-mail ou em meio físico, as normas de integridade adota-

das, bem como as suas atualizações?

Sim 28,73

Não 46,96

Não me lembro 24,31

A partir das campanhas realizadas pela sua empresa, você passou a compre-

ender melhor a importância das políticas de integridade?

Sim 77,50

Não 5,00

Não sei opinar 17,50

A sua empresa possui medidas e/ou políticas relacionados a

recebimento e oferecimento de brindes e presentes?

Sim 40,88

Não 35,08

Não me lembro 24,03

A sua empresa possui medidas e/ou políticas relacionados a prevenção da

ocorrência de atos de corrupção (ativa e passiva)?

Sim 35,08

Não 31,49

Não me lembro 33,43

A sua empresa possui medidas e/ou políticas relacionados a prevenção de

nepotismo?

Sim 21,27

Não 38,95

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

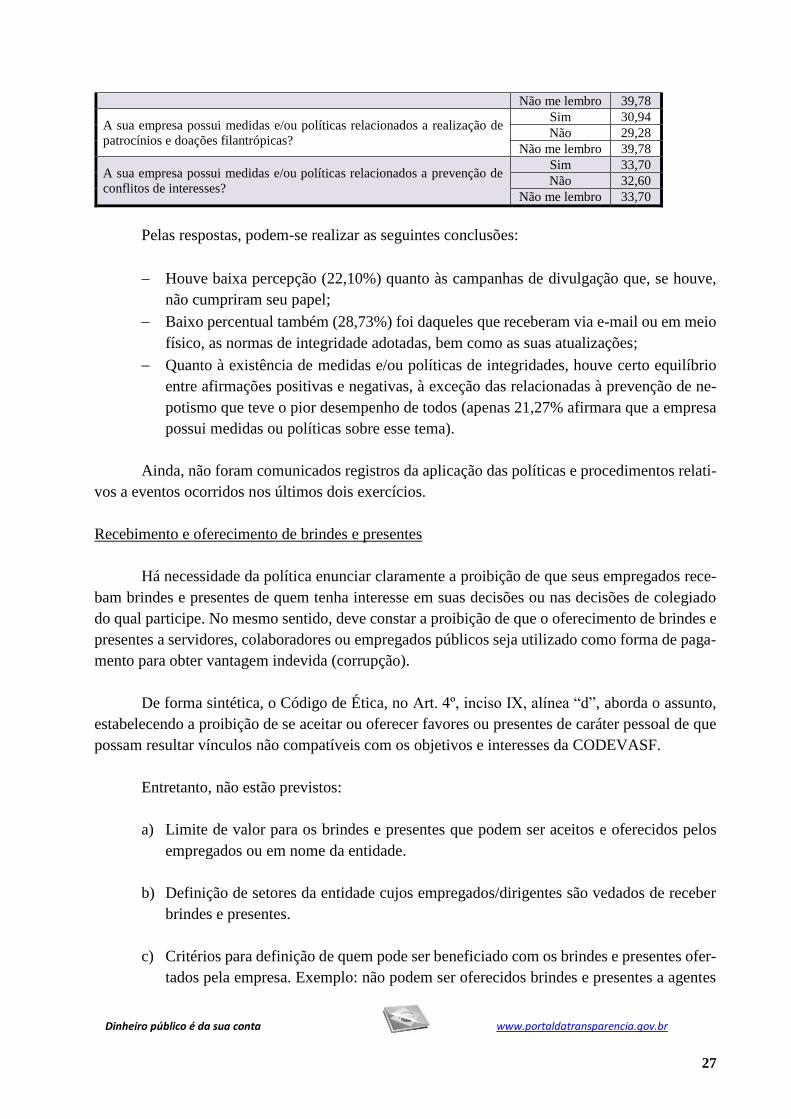

27

Não me lembro 39,78

A sua empresa possui medidas e/ou políticas relacionados a realização de

patrocínios e doações filantrópicas?

Sim 30,94

Não 29,28

Não me lembro 39,78

A sua empresa possui medidas e/ou políticas relacionados a prevenção de

conflitos de interesses?

Sim 33,70

Não 32,60

Não me lembro 33,70

Pelas respostas, podem-se realizar as seguintes conclusões:

Houve baixa percepção (22,10%) quanto às campanhas de divulgação que, se houve,

não cumpriram seu papel;

Baixo percentual também (28,73%) foi daqueles que receberam via e-mail ou em meio

físico, as normas de integridade adotadas, bem como as suas atualizações;

Quanto à existência de medidas e/ou políticas de integridades, houve certo equilíbrio

entre afirmações positivas e negativas, à exceção das relacionadas à prevenção de ne-

potismo que teve o pior desempenho de todos (apenas 21,27% afirmara que a empresa

possui medidas ou políticas sobre esse tema).

Ainda, não foram comunicados registros da aplicação das políticas e procedimentos relati-

vos a eventos ocorridos nos últimos dois exercícios.

Recebimento e oferecimento de brindes e presentes

Há necessidade da política enunciar claramente a proibição de que seus empregados rece-

bam brindes e presentes de quem tenha interesse em suas decisões ou nas decisões de colegiado

do qual participe. No mesmo sentido, deve constar a proibição de que o oferecimento de brindes e

presentes a servidores, colaboradores ou empregados públicos seja utilizado como forma de paga-

mento para obter vantagem indevida (corrupção).

De forma sintética, o Código de Ética, no Art. 4º, inciso IX, alínea “d”, aborda o assunto,

estabelecendo a proibição de se aceitar ou oferecer favores ou presentes de caráter pessoal de que

possam resultar vínculos não compatíveis com os objetivos e interesses da CODEVASF.

Entretanto, não estão previstos:

a) Limite de valor para os brindes e presentes que podem ser aceitos e oferecidos pelos

empregados ou em nome da entidade.

b) Definição de setores da entidade cujos empregados/dirigentes são vedados de receber

brindes e presentes.

c) Critérios para definição de quem pode ser beneficiado com os brindes e presentes ofer-

tados pela empresa. Exemplo: não podem ser oferecidos brindes e presentes a agentes

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

públicos com poder de decisão em órgãos ou entidades em que a entidade tenha inte-

resse, ou a agentes de órgão regulador ou fiscalizatório.

d) Procedimento de solicitação de autorização ou comunicação a uma ou mais instâncias

da entidade sobre recebimento ou oferecimento de brinde ou presente.

e) Obrigação de que sejam registradas as informações sobre os brindes e presentes rece-

bidos e oferecidos.

Prevenção da ocorrência de atos de corrupção (ativa ou passiva) no contato entre representantes

da empresa e terceiros

O Código de Ética, no artigo 6º, inciso I, dispõe:

“Art. 6º. A relação com prestadores de serviço e contrapartes da CODEVASF nos

diversos negócios que venha manter deve caracterizar-se:

I – pela contratação, sob critérios técnicos, profissionais e éticos, de acordo com

as necessidades da CODEVASF, devendo ser conduzida por meio de processos

predeterminados que contemplem a competição ou cotação de preços, a fim de se

ter a garantia da melhor relação jurídico-econômica e de custo e benefício, extin-

guindo assim a possibilidade de decisões de interesses pessoais;”

Ainda, o artigo 7º do código, estabelece, nos seus incisos, vedações a determinados casos

de corrupção ativa ou passiva:

“XV – fraudar ou agir com usura em qualquer das suas formas, em proveito pró-

prio ou de terceiros, quando em serviço ou com empregados da CODEVASF;

(...)

XVII – valer-se do cargo no qual está investido para obter proveito próprio;

(...)

XVIII – receber propinas, comissões ou quaisquer outras vantagens, em razão de

suas atribuições;

(...)

XXII – valer ou permitir, dolosamente, que terceiros tirem proveito de informação,

prestígio ou influência, obtidos em função do cargo, para lograr, direta ou indire-

tamente, proveito pessoal ou de outrem.”

Em que pese os dispositivos acima abordarem o tema, seria recomendável que houvesse

no texto a vedação explícita a qualquer ato de corrupção ativa ou passiva.

Ainda, não foi verificado qualquer dispositivo que:

a) Enuncie que a entidade é contrária à corrupção;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

b) Estipule regras e procedimentos capazes de prevenir a ocorrência de corrupção no con-

tato de seus colaboradores com agentes públicos de outras instituições públicas (cor-

rupção ativa). Exemplos: rotatividade obrigatória de colaboradores em cargos que re-

queiram contato com agentes públicos de outras instituições públicas ou em áreas sen-

síveis como vendas/captação de clientes; e vedação de que colaboradores se reúnam

sozinhos com agentes públicos de órgãos e de outras entidades.

c) Estipule regras e procedimentos capazes de prevenir a ocorrência de corrupção no con-

tato de seus colaboradores com terceiros (corrupção passiva). Exemplos: rotatividade

obrigatória em áreas sensíveis, como gestão de fornecedores/prestadores de serviços;

necessidade de autorizações ou verificações para aprovação de decisões que possam

acarretar significativos lucros ou redução de custos para terceiros; rotinas destinadas à

observação de sinais exteriores de riqueza dos empregados e de colaboradores atuando

em atividades de maior risco.

d) Defina regras específicas para a prevenção de fraudes e corrupção passiva em processos

licitatórios realizados pela entidade, tais como rotinas para analisar as especificações

previstas em editais com a finalidade de evitar direcionamento.

e) Defina regras específicas para prevenção de fraudes e corrupção passiva na execução

de contratos firmados pela entidade (como contratante), tais como (lista não exaustiva):

Instrumentos de controle para certificação da efetiva entrega dos bens adquiridos e

dos serviços prestados;

Instrumentos de controle dos preços pagos e das quantidades entregues pelos bens

e serviços em relação ao que foi pactuado.

Cabe ressaltar que, apesar da prevenção da corrupção e da vedação a fraude seja tratado no

Código de Conduta, é importante que haja uma ou mais políticas que tratem de forma mais deta-

lhada sobre o tema.

Prevenção do nepotismo

O Código de Ética enuncia a vedação da ocorrência de nepotismo em suas contratações, ao

dispor.

“Art. 4º. São deveres dos empregados e dirigentes da CODEVASF:

(...)

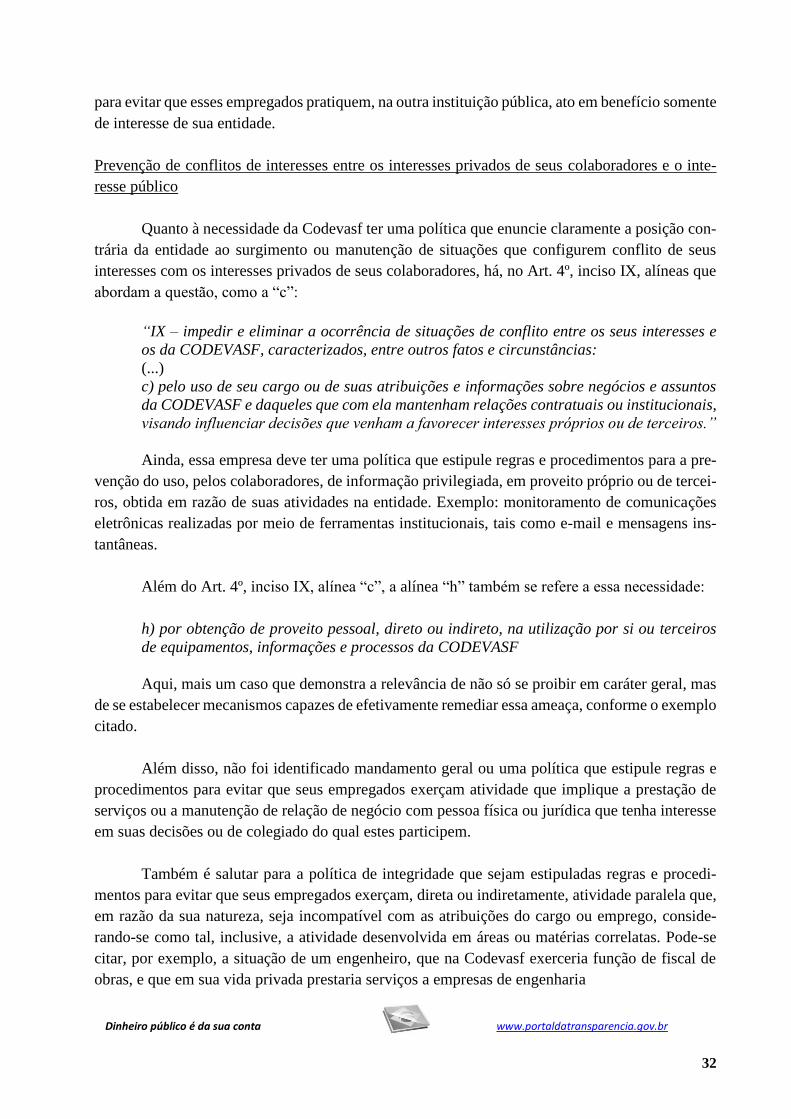

IX – impedir e eliminar a ocorrência de situações de conflito entre os seus interesses e os

da CODEVASF, caracterizados, entre outros fatos e circunstâncias:

(...)

e) pelo concurso, direto ou indireto, à contratação pela CODEVASF de parentes ou pes-

soas com as quais mantenha relações de intimidade ou interesse;”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

Entretanto, não há a descrição de regras e procedimentos capazes de evitar que sejam con-

tratadas pessoas que possuam grau de parentesco em linha reta, colateral ou por afinidade, até o

terceiro grau com a máxima autoridade administrativa da entidade ou com ocupante de cargo em

comissão ou função de confiança de direção, chefia ou assessoramento para cargo em comissão

ou função de confiança, função temporária ou estágio (Art. 3º, Decreto nº 7.203/2010, observado

ainda o disposto do Acórdão TCU nº 353/2014 – Plenário, publicado no DOU de 26.02.2014).

No mesmo sentido, não há explicitação de regras e procedimentos capazes de evitar que

sejam contratadas, sem licitação, pessoas jurídicas nas quais haja administrador ou sócio que tenha

poder de direção e, concomitantemente, seja familiar de detentor de cargo em comissão ou função

de confiança, que atue na área responsável pela demanda ou contratação ou de autoridade a ele