Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE ALFENAS

Departamento de Ciência e Economia

Bacharelado Interdisciplinar em Ciência e Economia

COMPETITIVIDADE NO AGRONEGÓCIO: UM ESTUDO

SOBRE O SETOR CAFEEIRO DO SUL DE MINAS

Orientadora

Profa. Dra. Alinne A. Franchini

Bolsista

Mariane Sances Ferreira

VARGINHA

Agosto, 2011

COMPETITIVIDADE NO AGRONEGÓCIO: UM ESTUDO SOBRE O S ETOR

CAFEEIRO DO SUL DE MINAS

Mariane Sances Ferreira Alinne Alvim Franchini

RESUMO

Pesquisas recentes apontam o crescimento do agronegócio no Brasil e a relevância desse setor para a região sul-mineira – onde a atividade cafeeira se destaca por ser uma considerável fonte de geração de emprego, renda e arrecadação de impostos e por responder por, aproximadamente, 25% da produção nacional de café – despertando o desenvolvimento de estudos sobre as práticas adotadas nessa atividade econômica, com vistas ao desenvolvimento da competitividade dos agronegócios. Nessa perspectiva, o objetivo geral deste estudo foi realizar uma descrição do cenário correspondente ao setor cafeeiro em dois níveis de desagregação (doméstico e internacional) e avaliar a competitividade internacional da produção nacional de café, enfatizando os determinantes da competitividade.Para tanto, a estratégia metodológica do projeto apresentou natureza exploratório-descritiva, por meio da utilização de um indicador de competitividade, denominado Vantagem Comparativa Revelada (VCR). Salienta-se, ainda, que para o período analisado (2000-2008), houve crescimento tanto da participação das exportações brasileiras de café no mercado mundial de café quanto das exportações agrícolas nacionais no mercado mundial, sendo que as exportações mundiais café e as exportações agrícolas mundiais também apresentaram expansão ao longo do período, impactando num resultado positivo em termos de indicador de desempenho.

PALAVRAS-CHAVE: Competitividade; Setor Cafeeiro; Sul de Minas; Vantagem Comparativa Revelada.

AGÊNCIA FINANCIADORA : FAPEMIG

1) INTRODUÇÃO

No Brasil, o crescimento do agronegócio, especialmente a partir da década de 1990,

despertou o interesse por estudos e pesquisas acadêmicas sobre a temática, motivados

inclusive pelo aumento dos investimentos de instituições públicas e privadas nas diversas

áreas do agronegócio (agrícola, zootécnica e agroindustrial). Destaque para a atividade

cafeeira, que tem no café importante commodity no mercado mundial de produtos agrícolas e

agroindustriais.

Apesar da ascensão dessa importante atividade econômica na última década, a

atividade cafeeira se caracteriza pela ausência de uma política de preços definida, isso é, “o

produtor fica na dependência do preço, que está sendo praticado no mercado, para

comercializar sua produção” (NUINTIN, 2007, p. 16). Nesse sentido, indaga-se a urgência da

adoção métodos específicos a fim de aumentar a competitividade, com vistas ao melhor

gerenciamento de suas atividades por meio de informações administrativas e gerenciais

consistentes e reais que permitam apoiar o processo decisório, possibilitando minimizar a

ocorrência de eventuais erros de gestão.

Na mesma linha de raciocínio, Vegroet al. (2000) enfatizam que para a obtenção de

melhores resultados no setor cafeeiro torna-se necessária a reestruturação dos sistemas de

comercialização de café por meio da adoção de novas tecnologias e formas de gestão,

diferenciação pela qualidade e redução de custos de produção.

Considerando o crescimento do agronegócio no Brasil e a representatividade da

cafeicultura no estado de Minas Gerais, observa-se através de dados da Companhia Nacional

de Abastecimento-CONAB, disponibilizados em 2009, que o estado de Minas Gerais, maior

produtor do país com 50,3% da produção brasileira, tem a economia de grande parte de seus

municípios baseada no agronegócio do café que pode ser considerado como um fator de

desenvolvimento regional, sendo que a região sul-mineira mantém a liderança na produção de

café, contribuindo com aproximadamente 50% da produção total do estado (SILVA;

SANTOS; LIMA, 2001).

Nesse contexto, enfatiza-se que essa atividade representa uma considerável fonte de

geração de emprego, renda e arrecadação de impostos para o estado mineiro e a busca por

melhores resultados econômicos e financeiros, “faz o produtor rural no agronegócio assumir a

condição de empresário rural, tendo que dispor de estrutura gerencial para enfrentar novos

desafios, utilizando métodos, ferramentas e controles gerenciais para melhor gerir sua

atividade” (NUINTIN, 2007, p. 17).

Do exposto, o desenvolvimento deste projeto justifica-se na medida em que se insere

na temática do agronegócio do café dirigida à análise de um indicador de competitividade que

pode influenciar positiva ou negativamente seu desempenho. Além disso, o estudo proposto

pode constituir em fonte de subsídios para o direcionamento dos esforços dos atores sociais

envolvidos com este setor para a expansão de sua concorrência tanto no mercado interno

como no mercado externo. Sob esta perspectiva, a presente proposta justifica-se pela

importância combinada aos temas Competitividade e Agronegócios.

2) REVISÃO DE LITERATURA

O café, originário da Etiópia, região central africana, chegou à Europa no séc. XIV,

onde era conhecido como o “vinho da Arábia”. A partir de então, difundiu-se pelo mundo até

chegar ao centro sul da América, na Guiana Francesa, por onde o Brasil teve acesso ao cultivo

da planta. O sargento-mor Francisco de Mello Palheta enviado àquele país, a pedido do

governador do Maranhão e Grão-Pará, em 1727, teve a missão de trazer o café para o Brasil,

mais precisamente à Belém, pois possuía grande valor comercial. Clandestinamente,

conseguiu trazer em meio a sua bagagem uma muda da planta (BARTH, 2011). Assim, foi

transferida para vários estados, onde o clima viabilizou o plantio. Segundo Furtado (2000,

p.118):

O café, se bem que fora introduzido no Brasil desde começos do século XVIII e se cultivasse por todas as partes para consumo local, assume importância comercial no fim desse século, quando ocorre a alta dos preços causada pela desorganização do grande produtor que era a colônia francesa do Haiti.

Aproveitando-se desse quadro, o Brasil aumentou significativamente a sua produção e,

embora ainda em pequena escala, passou a exportar o produto com maior regularidade. Os

embarques foram realizados pela primeira vez em 1779, com a insignificante quantia de 79

arrobas (BARTH, 2011). Somente em 1806 as exportações atingiram um volume mais

significativo, de 80 mil arrobas. Por quase um século, o café foi a grande riqueza brasileira, e

as divisas geradas pela economia cafeeira aceleraram o desenvolvimento do Brasil e o

inseriram nas relações internacionais de comércio. A cultura do café possibilitou o surgimento

de cidades e dinamizou centros urbanos por todo o interior do Estado de São Paulo, sul de

Minas Gerais e norte do Paraná. Ferrovias foram construídas para permitir o escoamento da

produção, substituindo o transporte animal e impulsionando o comércio inter-regional de

outras importantes mercadorias. O café trouxe grandes contingentes de imigrantes, consolidou

a expansão da classe média, a diversificação de investimentos e até mesmo intensificou

movimentos culturais. A partir de então o café e o povo brasileiro passam a ser indissociáveis

(ABIC, 2011).

No entanto, a cafeicultura no centro-sul do Brasil enfrentou problemas em 1870,

quando uma grande geada atingiu as plantações do oeste paulista provocando grandes

prejuízos, e, mais tarde, durante a crise de 1929. Esta conjuntura desestabilizou a economia

cafeeira, fazendo com que o preço do café caísse bruscamente. Quando a economia mundial

conseguiu se recuperar do golpe de 1929, o Sudeste do país voltou a crescer, desta vez com

perspectivas lastreadas na cafeicultura e na indústria, que assumia parcelas maiores da

economia.

A partir dos anos 50, o café deixou de ser o principal produto para a economia

brasileira, mas não para Minas Gerais. O café é representativo para este estado desde a

decadência do ciclo da mineração, em meados do século XVIII. Neste período, o cultivo foi

concentrado na Zona da Mata, o que fez desta uma das regiões mais do estado até parte do

século XX. Porém, com o desenvolvimento da cafeicultura em São Paulo fez com que vários

cafeicultores trocassem a lavoura em terras mineiras pelas do Oeste Paulista (Idem).

São Paulo, que foi o maior produtor nacional desde o último terço do século passado,

perdeu a primazia para o Paraná no final dos anos 50, mas sua produção ainda era

significativa. Em 1966-1967, por exemplo, metade de todos os cafeeiros do País estava

plantada nesses dois Estados. Vinte anos depois, em 1986-1987, era Minas Gerais que tinha o

maior número de cafeeiros (mais de um terço do total nacional), seguindo-se São Paulo,

Espírito Santo, Paraná e Bahia (que tinham juntos 92% dos 3,5 bilhões de pés de café então

existentes no país) (Planeta Orgânico, 2011).

Entre os anos de 1930 e 1989, o mercado cafeeiro nacional era regularizado pelo

governo, por intermédio do Instituto Brasileiro do Café (IBC). A partir dos anos 90, este

órgão é extinto e o mercado de café nacional deixa de ser regulamentado. A esse respeito,

Farina etal (1999, p.61) coloca que:

Após mais de meio século de regulamentação, o SAG do café entrou na década de 90 experimentando a liberdade de mercado. Regras rígidas de cotas de exportação (e consequentemente formação de estoques invendáveis), proibição de entrada de empresas no segmento industrial e tabelamento de preços do café no varejo deixaram de restringir a ação das empresas.

As leis de mercado dadas pelo IBC garantiam a compra do excedente da produção, por

isso, preferia-se quantidade em detrimento à qualidade. Com o fim da regulamentação do

setor, a competitividade passa a ser determinada entre os produtores que, seguindo a

tendência mundial de consumo de cafés especiais, focam na qualidade como fator primordial

de diferenciação. Ainda hoje, o café possui significativa relevância na pauta de exportações

do Brasil, sendo este o maior produtor e segundo maior mercado consumidor de café do

mundo.

3) METODOLOGIA

O presente trabalho analisa o setor cafeeiro do sul de Minas Gerais entre os anos 2000

e 2008, dada a disponibilidade de dados, visando identificar a competitividade do setor

através do índice de Vantagem Comparativa Revelada (VCR). A crescente preocupação com

o tema competitividade tem relação com as mudanças ocorridas no cenário mundial nas

últimas décadas, que resultaram num novo padrão de concorrência. A nova competição é

configurada por novos competidores, novos produtos, novos processos produtivos e novas

formas organizacionais. Entre outros aspectos, é caracterizada pela maior adaptação da

produção às necessidades da demanda (BNDES, 1991).

Inicialmente, é possível identificar a competitividade a partir de duas visões

tradicionais. A primeira trata-se de uma abordagem ex-post que avalia a competitividade

através de seus efeitos sobre o comércio externo e interno. Em outras palavras, a

competitividade de uma nação/empresa é avaliada em função de sua atual posição nos

mercados doméstico e internacional, limitando-se, dessa forma, à análise estática da

competitividade (BNDES, 1991). A análise ex-ante, entretanto, define a segunda abordagem,

em que a competitividade refere-se à capacidade de uma nação/empresa competir no longo

prazo. Tendo em vista que as vantagens competitivas podem se alterar a qualquer momento, a

abordagem ex-ante exige uma investigação ampla dos fatores internos e externos que

influenciam na capacidade de manter ou renovar uma vantagem competitiva.

Dessa maneira, desenvolveu-se um conceito mais dinâmico sobre a competitividade,

em que as vantagens competitivas são conseqüências de um processo produtivo em que

produtores procuram obter ganhos diferenciais, com destaque para as vantagens competitivas

associadas à qualidade e diferenciação dos produtos e à capacitação inovadora das empresas.

Segundo Fajnzylber Jr. (1988), citado por Guimarães (1997), a competitividade é definida

como a capacidade de um país sustentar e expandir sua participação nos mercados

internacionais e elevar, simultaneamente o nível de vida de sua população. Para tal torna-se

indispensável o incremento da produtividade e a incorporação do progresso técnico. O mesmo

destaca que existe um sólido vínculo entre competitividade, incorporação de tecnologia,

produtividade e dinamismo da atividade.

Os indicadores de desempenho estão relacionados ao desempenho comercial, com

avaliação da competitividade a partir dos efeitos sobre o comércio internacional. Os

indicadores de desempenho (relacionados, sobretudo, ao desempenho comercial) a serem

utilizados para mensurar a competitividade do segmento de produção do setor em estudo será

a Vantagem Comparativa Revelada (VCR).

Para o cálculo da Vantagem Comparativa Revelada serão utilizados os indicadores

propostos por Balassa e Centros de Estudos Prospectivos e de Informações Internacionais –

CPEII, citados por Coutinho e Ferraz (1993), a saber: razão entre o peso das exportações do

setor em questão nas exportações totais do país considerado e o seu peso nas exportações

totais da região de referência; razão entre a participação de um determinado setor nas

importações totais do país considerado e nas importações totais do grupo de referência; e

participação do saldo comercial do país considerado no mercado mundial do setor em

questão.

O indicador de Vantagem Comparativa Revelada proposto por Balassa pode ser

definido como sendo a relação, para um determinado país, entre a sua participação no

mercado de exportações (de um conjunto de países de referência) de um setor específico e a

sua participação no mercado total de exportações de uma indústria específica, dado pela

seguinte expressão:

VCR = (Xij ÷ Xnj) / (Xit÷ Xnt) (1)

Sendo: i = 1,2, ......, n j = 1,2, ......, t

Em que X representa as exportações e os sufixos i e j representam, respectivamente, o

país e o setor focalizados, e n e t significam, respectivamente, o universo de países

considerados e o total da indústria em estudo.

Destaca-se que esse mesmo indicadortambém pode ser interpretado como a razão

entre o peso das exportações do setor em questão nas exportações totais do país

considerado e o seu peso nas exportações totais da região de referência. Assim, as

vantagens comparativas de um determinado setor seriam "reveladas" pela sua participação

na pauta do país estudado em relação à sua participação na pauta mundial ou regional.

Para o presente estudo, a participação das exportações de café no mercado mundial

será relacionada, numa primeira análise, com as exportações agrícolas totais, e numa

segunda análise, com as exportações mundiais totais (exportações mundiais agregadas).

4) ANÁLISE DOS RESULTADOS

4.1) CENÁRIO DOMÉSTICO E INTERNACIONAL DA PRODUÇÃO E COMÉRCIO

DE CAFÉ

O Brasil, desde os anos 90, vem se destacando na produção de cafés especiais. Assim,

tendo oportunidade de constituir os blends 1 internacionais, é possível se consolidar no

mercado internacional de cafés deste tipo. Através disso, já são almejados novos mercados

promissores para o consumo de cafés especiais: Polônia, China e Coréia do Sul, assim como

países para os quais já se exporta como, por exemplo, EUA, Japão e Alemanha. De acordo

com os dados adquiridos no Anuário 2010, os principais destinos da exportação brasileira são

Alemanha (19%), Estados Unidos (17%), Itália (10%), Japão (8%) e Bélgica (8%). Estes

representam 61% do envio de café brasileiro, seguidos de Espanha, Suécia, França, Eslovênia,

Argentina entre outros.

No entanto, mesmo com expressiva exportação, ainda é necessária a importação de

café. Este fato ocorre, principalmente, a fim de completar a produção de café solúvel o qual

tem o café robusta como principal elemento de sua composição. Como, no Brasil, há

1O blend é a mistura de grãos diferentes de café. Pode ser elaborado com cafés crus ou torrados.

predominância da produção do café arábica, e esta é insuficiente para atender ao mercado,

torna-se necessária a importação. Dos produtores brasileiros, os que mais são prejudicados

por essa política são os capixabas, os quais se sentiram ainda mais ameaçados no início do

ano de 2010, frente à possibilidade de importação de café vietnamita (CCCMG, 2010).

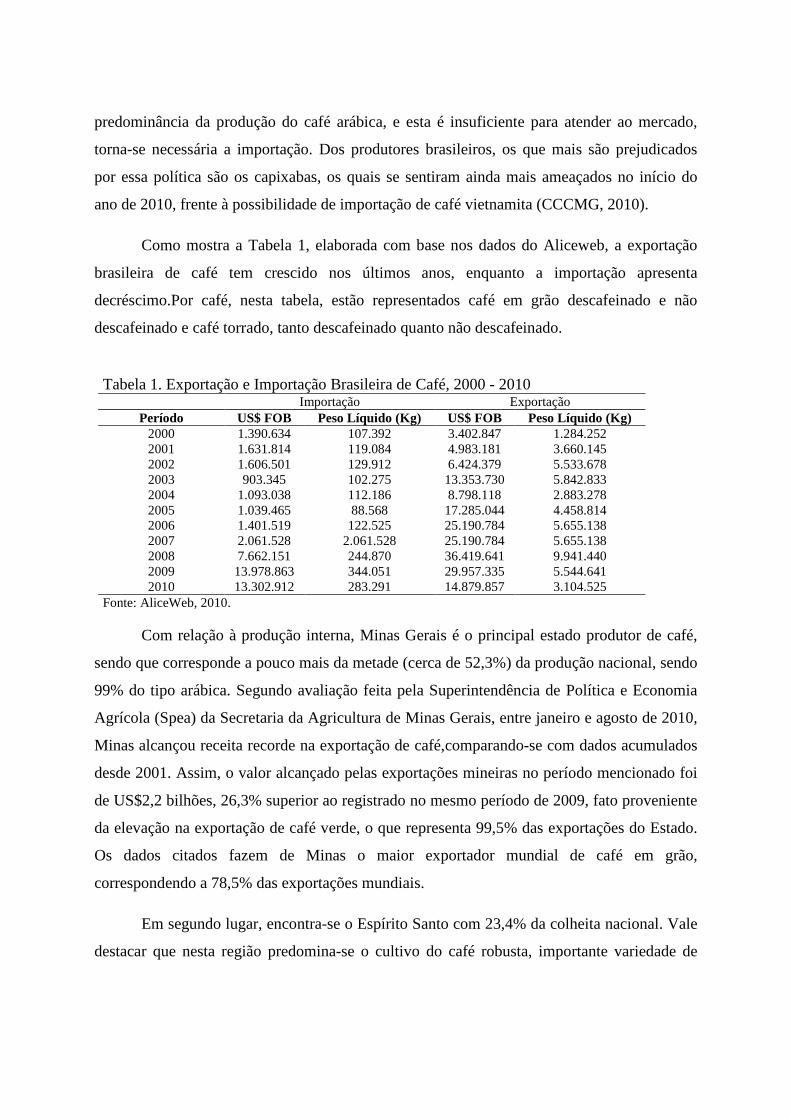

Como mostra a Tabela 1, elaborada com base nos dados do Aliceweb, a exportação

brasileira de café tem crescido nos últimos anos, enquanto a importação apresenta

decréscimo.Por café, nesta tabela, estão representados café em grão descafeinado e não

descafeinado e café torrado, tanto descafeinado quanto não descafeinado.

Tabela 1. Exportação e Importação Brasileira de Café, 2000 - 2010

Importação Exportação Período US$ FOB Peso Líquido (Kg) US$ FOB Peso Líquido (Kg)

2000 1.390.634 107.392 3.402.847 1.284.252 2001 1.631.814 119.084 4.983.181 3.660.145 2002 1.606.501 129.912 6.424.379 5.533.678 2003 903.345 102.275 13.353.730 5.842.833 2004 1.093.038 112.186 8.798.118 2.883.278 2005 1.039.465 88.568 17.285.044 4.458.814 2006 1.401.519 122.525 25.190.784 5.655.138 2007 2.061.528 2.061.528 25.190.784 5.655.138 2008 7.662.151 244.870 36.419.641 9.941.440 2009 13.978.863 344.051 29.957.335 5.544.641 2010 13.302.912 283.291 14.879.857 3.104.525

Fonte: AliceWeb, 2010.

Com relação à produção interna, Minas Gerais é o principal estado produtor de café,

sendo que corresponde a pouco mais da metade (cerca de 52,3%) da produção nacional, sendo

99% do tipo arábica. Segundo avaliação feita pela Superintendência de Política e Economia

Agrícola (Spea) da Secretaria da Agricultura de Minas Gerais, entre janeiro e agosto de 2010,

Minas alcançou receita recorde na exportação de café,comparando-se com dados acumulados

desde 2001. Assim, o valor alcançado pelas exportações mineiras no período mencionado foi

de US$2,2 bilhões, 26,3% superior ao registrado no mesmo período de 2009, fato proveniente

da elevação na exportação de café verde, o que representa 99,5% das exportações do Estado.

Os dados citados fazem de Minas o maior exportador mundial de café em grão,

correspondendo a 78,5% das exportações mundiais.

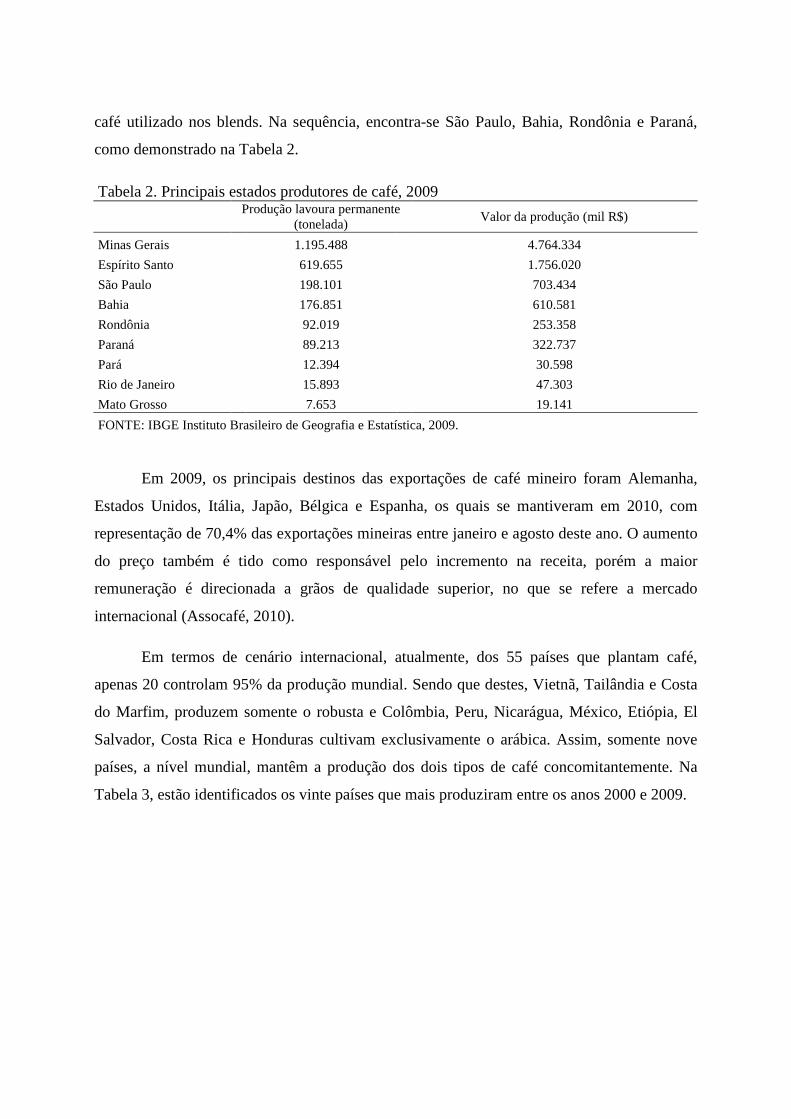

Em segundo lugar, encontra-se o Espírito Santo com 23,4% da colheita nacional. Vale

destacar que nesta região predomina-se o cultivo do café robusta, importante variedade de

café utilizado nos blends. Na sequência, encontra-se São Paulo, Bahia, Rondônia e Paraná,

como demonstrado na Tabela 2.

Tabela 2. Principais estados produtores de café, 2009

Produção lavoura permanente

(tonelada) Valor da produção (mil R$)

Minas Gerais 1.195.488 4.764.334

Espírito Santo 619.655 1.756.020

São Paulo 198.101 703.434

Bahia 176.851 610.581

Rondônia 92.019 253.358

Paraná 89.213 322.737

Pará 12.394 30.598

Rio de Janeiro 15.893 47.303

Mato Grosso 7.653 19.141

FONTE: IBGE Instituto Brasileiro de Geografia e Estatística, 2009.

Em 2009, os principais destinos das exportações de café mineiro foram Alemanha,

Estados Unidos, Itália, Japão, Bélgica e Espanha, os quais se mantiveram em 2010, com

representação de 70,4% das exportações mineiras entre janeiro e agosto deste ano. O aumento

do preço também é tido como responsável pelo incremento na receita, porém a maior

remuneração é direcionada a grãos de qualidade superior, no que se refere a mercado

internacional (Assocafé, 2010).

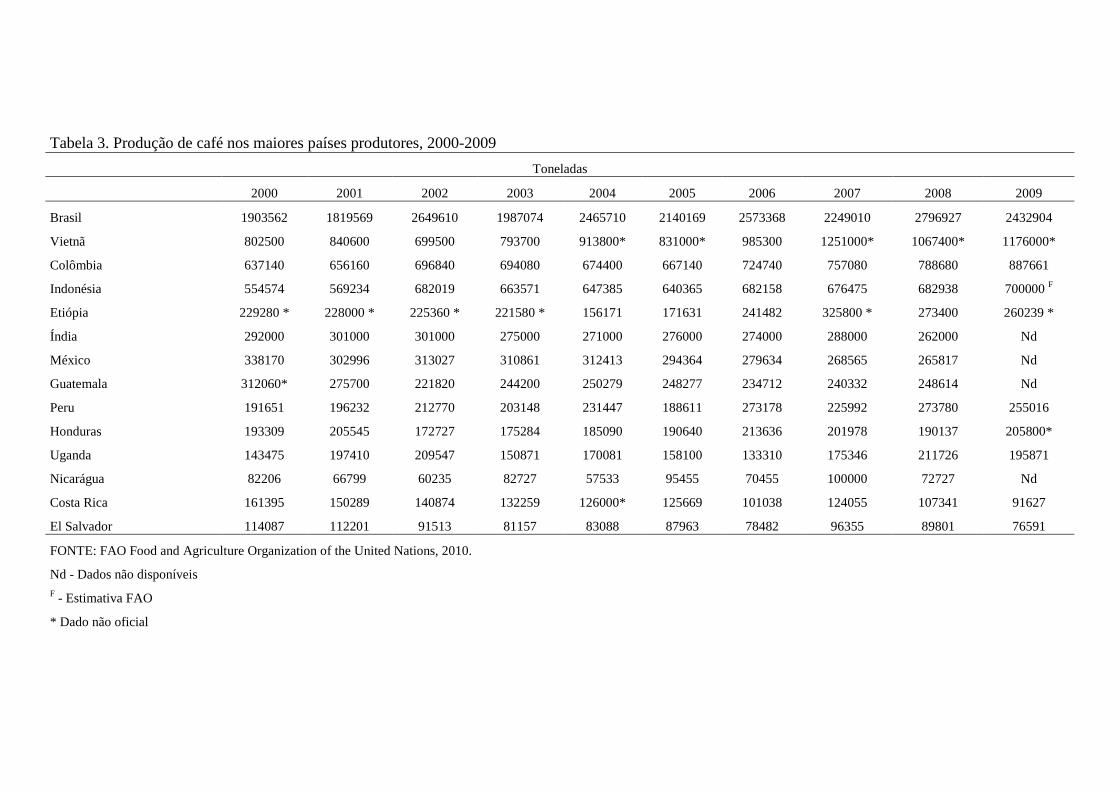

Em termos de cenário internacional, atualmente, dos 55 países que plantam café,

apenas 20 controlam 95% da produção mundial. Sendo que destes, Vietnã, Tailândia e Costa

do Marfim, produzem somente o robusta e Colômbia, Peru, Nicarágua, México, Etiópia, El

Salvador, Costa Rica e Honduras cultivam exclusivamente o arábica. Assim, somente nove

países, a nível mundial, mantêm a produção dos dois tipos de café concomitantemente. Na

Tabela 3, estão identificados os vinte países que mais produziram entre os anos 2000 e 2009.

Tabela 3. Produção de café nos maiores países produtores, 2000-2009

Toneladas

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Brasil 1903562 1819569 2649610 1987074 2465710 2140169 2573368 2249010 2796927 2432904

Vietnã 802500 840600 699500 793700 913800* 831000* 985300 1251000* 1067400* 1176000*

Colômbia 637140 656160 696840 694080 674400 667140 724740 757080 788680 887661

Indonésia 554574 569234 682019 663571 647385 640365 682158 676475 682938 700000 F

Etiópia 229280 * 228000 * 225360 * 221580 * 156171 171631 241482 325800 * 273400 260239 *

Índia 292000 301000 301000 275000 271000 276000 274000 288000 262000 Nd

México 338170 302996 313027 310861 312413 294364 279634 268565 265817 Nd

Guatemala 312060* 275700 221820 244200 250279 248277 234712 240332 248614 Nd

Peru 191651 196232 212770 203148 231447 188611 273178 225992 273780 255016

Honduras 193309 205545 172727 175284 185090 190640 213636 201978 190137 205800*

Uganda 143475 197410 209547 150871 170081 158100 133310 175346 211726 195871

Nicarágua 82206 66799 60235 82727 57533 95455 70455 100000 72727 Nd

Costa Rica 161395 150289 140874 132259 126000* 125669 101038 124055 107341 91627

El Salvador 114087 112201 91513 81157 83088 87963 78482 96355 89801 76591

FONTE: FAO Food and Agriculture Organization of the United Nations, 2010.

Nd - Dados não disponíveis F - Estimativa FAO

* Dado não oficial

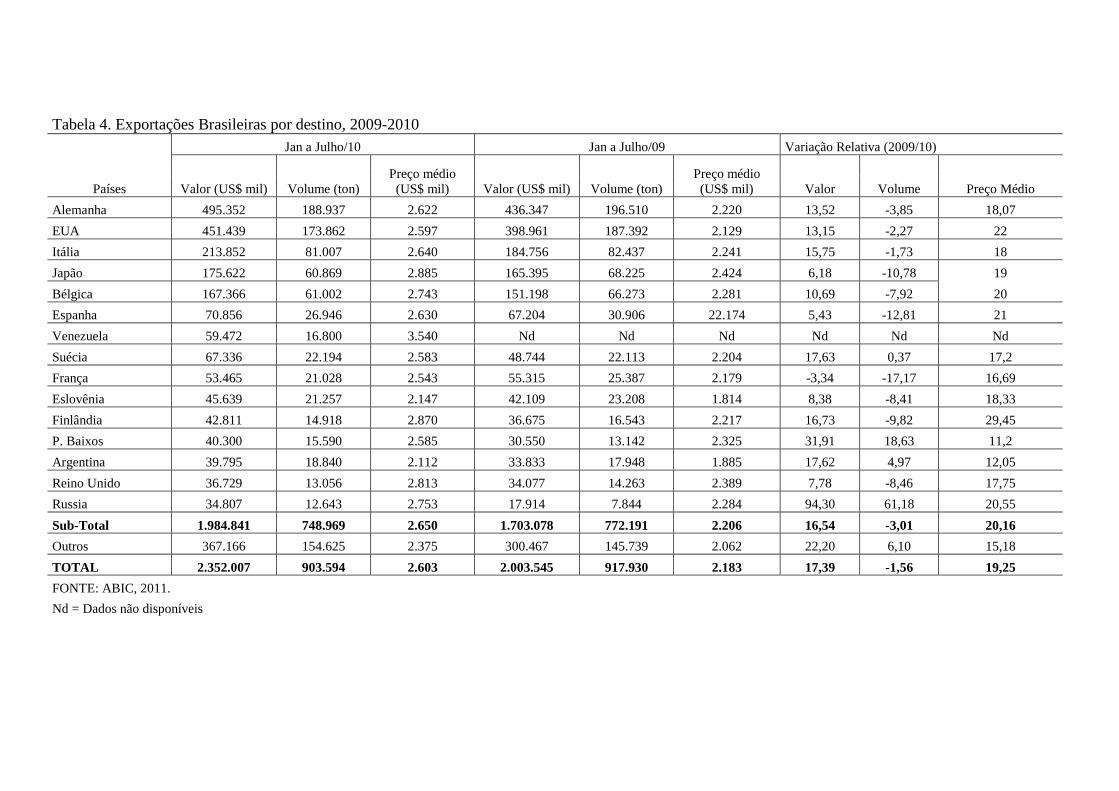

Como evidenciado na Tabela 4, o Vietnã é o segundo maior produtor mundial de

café, tendo produzido 1.176.000 toneladas em 2009, aumento de 10,17% em relação a

2008. O Brasil apresenta o menor custo de produção para o café arábica, elemento

tradicional de competitividade. No entanto, no que se refere à produção do café robusta,

o Vietnã supera o Brasil devido ao sistema intensivo de cultivo. Este país também tem

custo de produção mais competitivo. Os fatores apresentados são preocupantes, pois na

composição dos blens,o robusta tem se mostrado um bem substituto ao invés de

complementar ao arábica (UNICAMP,2002).

Embora o custo de produção seja o fator mais importante para determinar a

competitividade, há que se ressaltar que o mercado de cafés especiais é o que mais

cresce no mundo. O Brasil é tido como um fornecedor de quantidade, ao passo que os

cafés da Colômbia, Guatemala, Costa Rica entre outros, são mais valorizados e recebem

um “prêmio” pela qualidade. O Brasil deixou cristalizar uma imagem de grande

produtor de um único tipo de café - “Santos”, enquanto outros países investiram

pesadamente em imagem e qualidade (UNICAMP,2002). Deve-se atentar à relevância

da questão, pois a Colômbia é, atualmente, o terceiro maior produtor mundial, com

produção 887.661 toneladas em 2009, sendo Guatemala e Costa Rica países igualmente

com considerável produção.

A Indonésia é o quarto maior produtor mundial, com produção crescente entre

2000 e 2009. De acordo com a Revista Cafeicultura (2010), tendo em vista a produção

voltada à qualidade do produto, este país se caracteriza por oferecer o café KopiLuwak,

o mais caro e saboroso do mundo. Obtido de modo excêntrico, por meio de excrementos

da civeta, um mamífero parecido com um gato, que não existe no Brasil, o café

KopiLuwak é vendido por cerca de mil dólares o quilo.

Vale observar que o Brasil tem vantagens, com relação aos outros produtores,

por possuir um parque cafeeiro complexo e diverso, que produz uma grande variedade

de tipos de bebidas. Neste sentido, o principal entrave competitivo, para o ingresso no

mercado de especiais, é a coordenação entre os segmentos do agronegócio. A prática de

comercialização instituída no mercado brasileiro é da ausência de valorização do

produto de qualidade. Como conseqüência dessa seleção adversa, o produtor deixa de

fazer investimento em qualidade. O resultado é a predominância do café com grande

número de defeitos (UNICAMP, 2002).

Atualmente, os cinco maiores importadores mundiais de café são,

respectivamente, Estados Unidos, Alemanha, Japão, Itália e França, dos quais os

primeiros quatro são também os maiores importadores de café brasileiro. Na Tabela4,

estão evidenciados os principais países importadores do café brasileiro, sendo os valores

são referentes à exportação brasileira de café verde – não torrado e não descafeinado.

Nota-se pela Tabela 4 que as exportações brasileiras de café, em geral,

apresentaram, em 2010, variação relativa negativa em relação ao ano de 2009, em

termos de volume. França (-17,17), Espanha (-12,81) e Japão (-10,78) foram os países

que retraíram mais acentuadamente a importação de café brasileiro no período

considerado. Em contrapartida, a Rússia registrou um aumento expressivo de 61,18%

nas importações de café brasileiro. Deve-se considerar que o ano de 2009 apresenta uma

bienualidade negativa para a cultura cafeeira, isto é, a cultura cafeeira é marcada pelo êxito

produtivo alternado em expressiva e retraída a cada ano. Apesar das contrações observadas,

um balanço do Cecafé para o ano de 2010, identificou que em relação aos mercados

compradores, a Europa corresponde a 54% da importação do produto brasileiro no

período janeiro a junho, enquanto América do Norte responde por 21%, a Ásia por 17%,

e a América do Sul por 6%. Na avaliação por países, a Alemanha mantém a liderança,

com a aquisição de 2.703.121 sacas entre janeiro e junho, seguida pelos Estados Unidos,

com 2.691.352 sacas, e a Itália, com 1.197.462 sacas. No quarto lugar está o Japão, com

1.029.193 sacas.

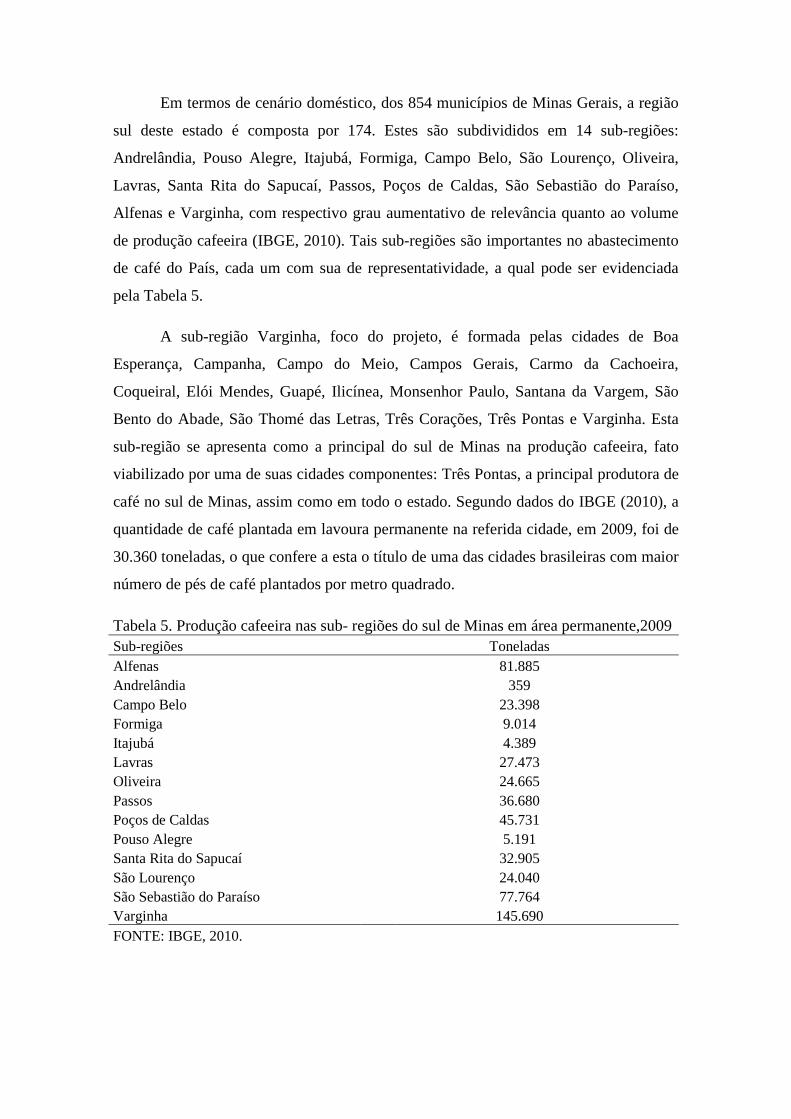

Em termos de cenário doméstico, dos 854 municípios de Minas Gerais, a região

sul deste estado é composta por 174. Estes são subdivididos em 14 sub-regiões:

Andrelândia, Pouso Alegre, Itajubá, Formiga, Campo Belo, São Lourenço, Oliveira,

Lavras, Santa Rita do Sapucaí, Passos, Poços de Caldas, São Sebastião do Paraíso,

Alfenas e Varginha, com respectivo grau aumentativo de relevância quanto ao volume

de produção cafeeira (IBGE, 2010). Tais sub-regiões são importantes no abastecimento

de café do País, cada um com sua de representatividade, a qual pode ser evidenciada

pela Tabela 5.

Tabela 4. Exportações Brasileiras por destino, 2009-2010

Países

Jan a Julho/10 Jan a Julho/09 Variação Relativa (2009/10)

Valor (US$ mil) Volume (ton) Preço médio (US$ mil) Valor (US$ mil) Volume (ton)

Preço médio (US$ mil) Valor Volume Preço Médio

Alemanha 495.352 188.937 2.622 436.347 196.510 2.220 13,52 -3,85 18,07

EUA 451.439 173.862 2.597 398.961 187.392 2.129 13,15 -2,27 22

Itália 213.852 81.007 2.640 184.756 82.437 2.241 15,75 -1,73 18

Japão 175.622 60.869 2.885 165.395 68.225 2.424 6,18 -10,78 19

Bélgica 167.366 61.002 2.743 151.198 66.273 2.281 10,69 -7,92 20

Espanha 70.856 26.946 2.630 67.204 30.906 22.174 5,43 -12,81 21

Venezuela 59.472 16.800 3.540 Nd Nd Nd Nd Nd Nd

Suécia 67.336 22.194 2.583 48.744 22.113 2.204 17,63 0,37 17,2

França 53.465 21.028 2.543 55.315 25.387 2.179 -3,34 -17,17 16,69

Eslovênia 45.639 21.257 2.147 42.109 23.208 1.814 8,38 -8,41 18,33

Finlândia 42.811 14.918 2.870 36.675 16.543 2.217 16,73 -9,82 29,45

P. Baixos 40.300 15.590 2.585 30.550 13.142 2.325 31,91 18,63 11,2

Argentina 39.795 18.840 2.112 33.833 17.948 1.885 17,62 4,97 12,05

Reino Unido 36.729 13.056 2.813 34.077 14.263 2.389 7,78 -8,46 17,75

Russia 34.807 12.643 2.753 17.914 7.844 2.284 94,30 61,18 20,55

Sub-Total 1.984.841 748.969 2.650 1.703.078 772.191 2.206 16,54 -3,01 20,16

Outros 367.166 154.625 2.375 300.467 145.739 2.062 22,20 6,10 15,18

TOTAL 2.352.007 903.594 2.603 2.003.545 917.930 2.183 17,39 -1,56 19,25

FONTE: ABIC, 2011.

Nd = Dados não disponíveis

Em termos de cenário doméstico, dos 854 municípios de Minas Gerais, a região

sul deste estado é composta por 174. Estes são subdivididos em 14 sub-regiões:

Andrelândia, Pouso Alegre, Itajubá, Formiga, Campo Belo, São Lourenço, Oliveira,

Lavras, Santa Rita do Sapucaí, Passos, Poços de Caldas, São Sebastião do Paraíso,

Alfenas e Varginha, com respectivo grau aumentativo de relevância quanto ao volume

de produção cafeeira (IBGE, 2010). Tais sub-regiões são importantes no abastecimento

de café do País, cada um com sua de representatividade, a qual pode ser evidenciada

pela Tabela 5.

A sub-região Varginha, foco do projeto, é formada pelas cidades de Boa

Esperança, Campanha, Campo do Meio, Campos Gerais, Carmo da Cachoeira,

Coqueiral, Elói Mendes, Guapé, Ilicínea, Monsenhor Paulo, Santana da Vargem, São

Bento do Abade, São Thomé das Letras, Três Corações, Três Pontas e Varginha. Esta

sub-região se apresenta como a principal do sul de Minas na produção cafeeira, fato

viabilizado por uma de suas cidades componentes: Três Pontas, a principal produtora de

café no sul de Minas, assim como em todo o estado. Segundo dados do IBGE (2010), a

quantidade de café plantada em lavoura permanente na referida cidade, em 2009, foi de

30.360 toneladas, o que confere a esta o título de uma das cidades brasileiras com maior

número de pés de café plantados por metro quadrado.

Tabela 5. Produção cafeeira nas sub- regiões do sul de Minas em área permanente,2009 Sub-regiões Toneladas Alfenas 81.885 Andrelândia 359 Campo Belo 23.398 Formiga 9.014 Itajubá 4.389 Lavras 27.473 Oliveira 24.665 Passos 36.680 Poços de Caldas 45.731 Pouso Alegre 5.191 Santa Rita do Sapucaí 32.905 São Lourenço 24.040 São Sebastião do Paraíso 77.764 Varginha 145.690 FONTE: IBGE, 2010.

Dados da mesma fonte revelam que as cidades de Boa Esperança, Três

Corações, Elói Mendes, Campos Gerais, Carmo da Cachoeira respectivamente com

14.304; 10.057; 11.340; 18.444; 10.560, toneladas de café plantado em área permanente

em 2009, apontam para a relevância destas para a consolidação da sub-região de

Varginha como a principal no que se refere ao plantio de café no sul de Minas Gerais.

É válido ressaltar que a importância da cidade de Varginha, em si, para setor

cafeeiro, dá-se não pela quantidade de café plantado, mas pelas diversificadas funções

que se desenvolvem nesta cidade a partir da produção cafeeira. Com uma produção de

8.262 toneladas de café plantado, Varginha se apresenta como o 36º município de

Minas Gerais com maior quantidade produzida de café (em área permanente) em 2009.

Destes, 19 estão situados no Sul de Minas, sendo cinco localizados na sub-região

Varginha. No entanto, é na comercialização deste produto que a cidade obtém destaque

nacional, Varginha é das maiores praças de negociação de café do Brasil, com fábricas

de torrefação, solúvel, empresas de corretagem e inúmeras exportadoras, armazéns

gerais, além de um Porto Seco, um dos principais mecanismos para a exportação do

produto.

No entanto, segundo a Revista do Agronegócio do Café, Varginha conseguiu

novamente um lugar de destaque entre os dez maiores exportadores do estado de Minas

Gerais. Impulsionada pela exportação de café, Varginha conseguiu o terceiro lugar no

ranking, totalizando US$1,7bilhão em exportações em 2010, superando o total de

US$1,25bilhão atingido em 2009.

Com a produção reduzida a quase metade da apresentada pela sub-região de

Varginha, a sub-região de Alfenas, a segunda maior, alcançou o plantio 81.885

toneladas de café. Este resultado é reflexodo plantio das cidades de Alfenas, Carmo do

Rio Claro, Conceição Aparecida e Machado, com a produção de respectivamente

16.380; 13.380; 10.795; e 11.856 toneladas de café plantado. A terceira sub-região

imediatamente posterior é a de São Sebastião do Paraíso, impulsionada pelos

municípios de Cabo Verde e Nova Rezende, diretamente com 10.388 e 12.758 toneladas

de café plantado.

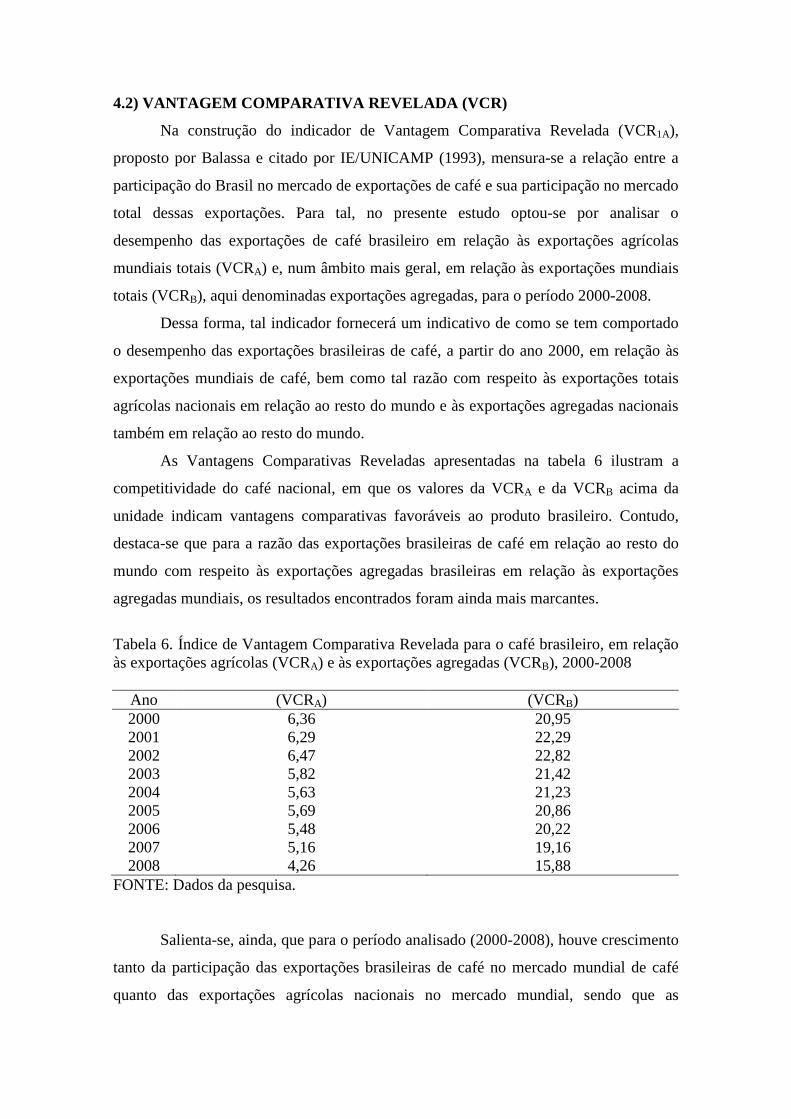

4.2) VANTAGEM COMPARATIVA REVELADA (VCR)

Na construção do indicador de Vantagem Comparativa Revelada (VCR1A),

proposto por Balassa e citado por IE/UNICAMP (1993), mensura-se a relação entre a

participação do Brasil no mercado de exportações de café e sua participação no mercado

total dessas exportações. Para tal, no presente estudo optou-se por analisar o

desempenho das exportações de café brasileiro em relação às exportações agrícolas

mundiais totais (VCRA) e, num âmbito mais geral, em relação às exportações mundiais

totais (VCRB), aqui denominadas exportações agregadas, para o período 2000-2008.

Dessa forma, tal indicador fornecerá um indicativo de como se tem comportado

o desempenho das exportações brasileiras de café, a partir do ano 2000, em relação às

exportações mundiais de café, bem como tal razão com respeito às exportações totais

agrícolas nacionais em relação ao resto do mundo e às exportações agregadas nacionais

também em relação ao resto do mundo.

As Vantagens Comparativas Reveladas apresentadas na tabela 6 ilustram a

competitividade do café nacional, em que os valores da VCRA e da VCRB acima da

unidade indicam vantagens comparativas favoráveis ao produto brasileiro. Contudo,

destaca-se que para a razão das exportações brasileiras de café em relação ao resto do

mundo com respeito às exportações agregadas brasileiras em relação às exportações

agregadas mundiais, os resultados encontrados foram ainda mais marcantes.

Tabela 6. Índice de Vantagem Comparativa Revelada para o café brasileiro, em relação às exportações agrícolas (VCRA) e às exportações agregadas (VCRB), 2000-2008

Ano (VCRA) (VCRB) 2000 6,36 20,95 2001 6,29 22,29 2002 6,47 22,82 2003 5,82 21,42 2004 5,63 21,23 2005 5,69 20,86 2006 5,48 20,22 2007 5,16 19,16 2008 4,26 15,88

FONTE: Dados da pesquisa.

Salienta-se, ainda, que para o período analisado (2000-2008), houve crescimento

tanto da participação das exportações brasileiras de café no mercado mundial de café

quanto das exportações agrícolas nacionais no mercado mundial, sendo que as

exportações mundiais café e as exportações agrícolas mundiais também apresentaram

expansão ao longo do período. O mesmo comportamento é verificado quando a análise

é feita com relação às exportações mundiais totais (exportações agregadas), uma vez

que também se assiste a um aumento das exportações agregadas brasileiras com relação

a esse segmento.

5) CONCLUSÃO

O Brasil, desde os anos 90, vem se destacando na produção de cafés especiais e

recentemente já são almejados novos mercados promissores para o consumo destes

cafés, tais como Polônia, China e Coréia do Sul. No ano de 2010, os principais destinos

da exportação brasileira foram Alemanha, Estados Unidos, Itália, Japão e Bélgica,

seguidos de Espanha, Suécia, França, Eslovênia, Argentina, entre outros. Entretanto,

mesmo com expressiva exportação, ainda é necessária a importação de café. Este fato

ocorre, principalmente, a fim de completar a produção de café solúvel o qual tem o café

robusta como principal elemento de sua composição, dado que no Brasil a produção de

café arábica é predominante. Neste contexto, é importante destacar que a exportação

brasileira de café tem crescido nos últimos anos, enquanto a importação tem

apresentado decréscimo.

No âmbito nacional, Minas Gerais é o principal estado produtor de café, sendo

que corresponde a pouco mais da metade (cerca de 52,3%) da produção nacional, sendo

99% do tipo arábica.Em 2009, os principais destinos das exportações de café mineiro

foram Alemanha, Estados Unidos, Itália, Japão, Bélgica e Espanha, os quais se

mantiveram em 2010, com representação de 70,4% das exportações mineiras entre

janeiro e agosto deste ano. E ainda, o estado de Minas Gerais, maior produtor do país

com 50,3% da produção brasileira, tem a economia de grande parte de seus municípios

baseada no agronegócio do café que pode ser considerado como um fator de

desenvolvimento regional, sendo que a região sul-mineira mantém a liderança na

produção de café, contribuindo com aproximadamente 50% da produção total do estado

Em termos de cenário internacional, dos 55 países que plantam café, apenas 20

controlam 95% da produção mundial. Sendo que destes, Vietnã, Tailândia e Costa do

Marfim, produzem somente o robusta e Colômbia, Peru, Nicarágua, México, Etiópia, El

Salvador, Costa Rica e Honduras cultivam exclusivamente o arábica. Assim, somente

nove países, a nível mundial, mantêm a produção dos dois tipos de café

concomitantemente. O Brasil se destaca dentre os grandes produtores mundiais, embora

seja considerado um fornecedor de quantidade, ao passo que os cafés da Colômbia,

Guatemala, Costa Rica entre outros, são mais valorizados e recebem um “prêmio” pela

qualidade.

O índice de vantagem comparativa revelada usado nesse trabalho revelou-

sebastante significativo e importante para analisar como está o desempenho das

exportaçõesde café brasileiro frente à oferta mundial e também frente às exportações

nacionais emundiais de produtos agropecuários. Pode-se concluir que os ganhos de

desempenhoobservado para este índice se devem basicamente aos incrementos das

exportaçõesbrasileiras de café em relação às exportações mundiais deste produto, uma

vez queeste aumentou relativamente às exportações de produtos agropecuários.

Não resta dúvida que o setor cafeeiro é de fundamentalimportância para a

economia nacional, pois, este vem se projetando cada vez mais nomercado internacional

gerando renda e divisas. Políticas de incentivo à exportação de café tem que levar em

consideração as principais variáveis que foram descritas nestetrabalho para serem

realmente efetivas.

REFERÊNCIAS BIBLIOGRÁFICAS

Associação dos Produtores de Café da Bahia – ASSOCAFÉ. Minas reafirma liderança no mercado mundial de café. Disponível em: http://www.assocafe.com.br/minas-reafirma-lideranca-no-mercado-mundial-de-cafe/. Acesso em: 21/01/11

Associação Brasileira da Indústria de Café (ABIC). Disponível em: http://www.abic.com.br

_________. História do café. Disponível em: <http://www.abic.com.br/publique/cgi/cgilua.exe/sys/start.htm?sid=38> Acesso em: 09/03/11

ANDRADE, G. M. Controladoria em agronegócios: um estudo sobre a caprinocultura de leite nas microrregiões dos cariris do estado da Paraíba. 2007. 102 f. Dissertação (Mestrado em Ciências Contábeis) – Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis, Universidade Federal da Paraíba, João Pessoa, 2007.

Anuários Brasileiros do Café. Disponível em: <http://www.anuarios.com.br>. Acesso em: 23/10/2010

AliceWeb. Disponível em: http://aliceweb.desenvolvimento.gov.br/. Acesso em: 05/11/2010

BARTH, G. M. P. A leitura do café: suas possíveis relações matemáticas. Disponível em: <http://www.scielo.br/pdf/er/n35/n35a12.pdf>. Acesso em 08/03/2011.

CONAB – Companhia Nacional de Abastecimento. Avaliação da Safra Agrícola Cafeeira 2009 Terceira Estimativa. set./2009.

Centro do Comércio de Café de Minas Gerais (CCCMG). História do café em Minas Gerais. Disponível em: http://www.cccmg.com.br/materias.asp?codigo=674. Acesso em : 09/03/11

Conselho dos Exportadores de Café do Brasil (Cecafé). Disponível em: http://www.cecafe.com.br/. Acesso em: 10/11/2010

FURTADO, Celso. Formação Econômica do Brasil. 27ºed. - São Paulo: Cia. Editora Nacional: Publifolha, 2000. – (Grandes nomes do pensamento brasileiro).

FARINA, Elizabeth Maria Mercier Querido; SAES, Maria Sylvia Macchione. O agrobusiness do café no Brasil. São Paulo: Editora Miilkbizz,1999.

FERREIRA, Jarim Marciano. Gestão do agronegócio cooperativo. Patos de Minas: UNIPAM, (6): 163-172, out. 2009. Disponível em: http://www.unipam.edu.br/perquirere/file/file/2009/gestao_do_agronegocio_cooperativo.pdf. Acesso em: 25/05/2011

Food and Agriculture Organization(FAO). Disponível em: <http://www.fao.org>. Acesso em: 05/11/2010

Instituto Brasileiro de Geografia e Estatística (IBGE). Disponível em: <www.ibge.com.br> Acesso em: 15/01/2011

MOREIRA, Antônio Carlos. História do Café no Brasil . São Paulo: Panorama Rural; Magma Editora Cultural, 2007

NUINTIN, A. A. O desenvolvimento de indicadores do desempenho e da qualidade para o processo de produção: estudo de casos do processo de produção do café. 2007. 143 f. Dissertação (Mestrado em Controladoria e Contabilidade) – Curso de Pós-Graduação em Controladoria e Finanças, Universidade de São Paulo, Ribeirão Preto/SP, 2007.

Planeta Orgânico. Breve História do Café. Disponível em: <http://www.planetaorganico.com.br/cafebrev1.htm>. Acesso em 09/03/11.

Secretaria de Estado de Agricultura, Pecuária e Abastecimento de Minas Gerais. Disponível em: http://www.agricultura.mg.gov.br/. Acesso em: 20/05/2011

SILVA, S. M.; SANTOS, A. C.; LIMA, J. B. Competitividade do agronegócio do café na região Sul de Minas Gerais. Organizações Rurais e Agroindustriais, Lavras/MG, v. 3, n. 1, 2001. p. 24-36.

PENSA. Diagnóstico sobre o sistema agroindustrial de cafés especiais e qualidade superior do Estado de Minas Gerais. Disponível em: http://www.pensa.org.br/anexos/biblioteca/632007155943_.pdf. Acesso em 25/05/2011.

VEGRO, C. L. R. et al.Sistema de produção e competitividade na cafeicultura paulista. In: ZAMBOLLIM, L. (Coord.). Café: produtividade qualidade e sustentabilidade. Viçosa-MG: UFV, 2000. p. 1-25.

UNICAMP – Universidade Estadual de Campinas. Estudo da competitividade de cadeias integradas no Brasil: impactos das zonas de livre comércio. Campinas, 2002.