Embed Size (px)

Citation preview

45

O processo orçamentário

Conceito e benefíciosO orçamento consiste em um documento que reflete o planejamento. Sua ex-

pressão é quantitativa, embora contemple itens não-financeiros (a exemplo das unida-des de medidas). Corresponde a uma extensão do planejamento, pois enquanto esse explicita a natureza das ações e objetivos, o orçamento as traduz em metas e esforço financeiro (valores monetários).

O planejamento, em sentido mais restrito, é o processo que envolve avaliação e tomada de decisões em cenários prováveis, visando definir um plano para atingir uma situação futura desejada, com base nas informações sobre as variáveis ambientais, crenças e valores, missão, modelo de gestão, estrutura organizacional preestabelecidas e a consciência da responsabilidade social. (MOSIMANN; FISCH, 1999, p. 44)

Welsch (1983) define orçamento como um plano da administração para fases dis-tintas do processo operacional para um futuro determinado. Desta forma, expressa objetivos, metas, planos de ação, programas, políticas operacionais e estratégicas.

“[...] o orçamento nas empresas reflete as condições quantitativas de como alocar recursos financeiros para cada subunidade organizacional com base em suas ativida-des e nos objetivos de curto prazo” (ATKINSON et al., 2008, p. 465).

O orçamento, nessa perspectiva, traduz as projeções às expectativas dos gestores relativas ao desempenho. “Orçar significa processar todos os dados constantes do sis-tema de informação contábil de hoje, introduzindo os dados previstos para o próximo exercício, considerando as alterações já definidas para o próximo período” (PADOVEZE, 2005, p. 31).

O ponto de partida do processo orçamentário é o planejamento.

O orçamento corresponde a um conjunto organizado de ações que orientam o dimensionamento de recursos financeiros com o objetivo de alcançar os propósitos (operacionais, táticos e estratégicos) da entidade.

Para Parsloe e Wright (2001, p. 11): “Um orçamento é um plano financeiro que esta-belece, de forma mais precisa possível, como se espera que transcorram os negócios de um departamento ou de uma empresa, geralmente num prazo mínimo de um ano”.

46

Para Sá e Moraes (2005), o orçamento expressa o planejamento estratégico em números, compatibilizando as diferentes políticas pulsantes em uma organização (de concessão de crédito a clientes, de reposição de estoques, de imobilização, de financia-mento, de pagamento de dividendos etc.).

As políticas representam decisões condicionadas.

O orçamento consiste na formalização e sistematização das tarefas de planejamento e controle. Trata-se, de maneira bastante simplificada, da expressão monetária dos planos de ação nas diversas áreas de uma organização. Embora o orçamento seja usado como instrumento de controle, seu objetivo não é impor limites para cercear a liberdade de expressão, mas sim, promover a eficácia operacional. Conceito que, necessariamente, pressupõe economicidade no uso de recursos e alcance de metas. (VASCONCELOS et al., 2004, p. 58)

São múltiplos os benefícios proporcionados pelo orçamento quando vinculado ao processo decisório:

expressa quantitativamente os ingressos e saídas de recursos, determinando o plano financeiro consoante aos objetivos organizacionais;

comunica metas de curto prazo;

serve de base para coordenação das atividades operacionais;

sinaliza eventuais problemas de nível operacional (por meio da diferença entre desempenho real e orçado);

constitui referência para avaliação de desempenho;

facilita o controle financeiro.

O orçamento é fundamental para o controle e planejamento financeiro.

É através do planejamento financeiro e orçamento que se poderá visualizar as medidas que deverão ser executadas, bem como as expectativas a respeito do futuro da empresa. As decisões importantes, quando embasadas no planejamento e no controle financeiros, têm grande possibilidade de serem eficazes e darem certo na empresa. (ZDANOWICZ, 1995, p. 16)

O planejamento financeiro estrutura-se em ações e o ônus necessário para imple-mentá-las (recursos financeiros).

O orçamento é o documento que comunica em termos quantitativos os planos de gestão das entidades. É o coração do planejamento financeiro.

Define-se como processo orçamentário o conjunto de etapas ou fases necessárias à elaboração, implementação e acompanhamento efetivo do orçamento.

Uma das contribuições mais importantes do processo orçamentário é servir de base para a determinação de padrões de desempenho e metas.O

rçam

ento

e In

dica

dore

s

47

O p

rocesso orçamentário

O orçamento auxilia o gestor no sentido de orientar as ações e esforços dos líderes das áreas em uma organização. Cria um ambiente de comprometimento com a missão e objetivos da empresa e o hábito de realizar estudos prospectivos, examinando os fatores que possam vir a afetar ou influenciar o processo decisório. Serve ainda como referência para avaliação de desempenho.” (VASCONCELOS et al., 2004, p. 58)

O orçamento é um instrumento gerencial de construção coletiva e multidisci-plinar porque envolve diferentes áreas. Apesar de ser elaborado coletivamente, o documento equilibra os objetivos da alta administração e as condições efetivas de realização das disposições orçamentárias.

Parte dessas disposições se mescla com o processo de preparo do orçamento.

O processo orçamentário, conhecido como orçamentação, auxilia na antecipação de problemas potenciais porque parte de um acirrado estudo da realidade organiza-cional (diagnóstico). Seus múltiplos benefícios justificam a necessidade e importância de estudá-lo.

Breve históricoA necessidade de orçar recursos não é recente. Sua origem é tão antiga quanto a

própria humanidade, visto que o homem primitivo previa suas necessidades visando à sobrevivência no inverno.

A origem da palavra orçamento deve-se aos antigos romanos, que usavam uma bolsa de tecido chamada de “fiscus” para coletar os impostos. Posteriormente, a palavra foi também utilizada para as bolsas da tesouraria e também para os funcionários que as usavam. No início da Idade Média, a tesouraria do Reino Unido era conhecida como “fisc”. (LUNKES, 2003, p. 35)

Segundo Lunkes (2003) existem vestígios de prática orçamentária em épocas mais antigas em relação ao surgimento do dinheiro.

O termo “orçamento” em francês é traduzido como bouge ou bougette, originado do latim bulga. A expressão bougett foi incorporada ao vocabulário inglês entre 1400 e 1450.

Porém, as raízes das práticas contemporâneas de orçamento devem-se ao desenvolvimento da Constituição inglesa em 1689. A lei estabelecia que o rei, e depois o primeiro-ministro, poderia cobrar certos impostos ou gastar recursos, mas somente com a autorização do Parlamento. Em meados do século XVIII, o primeiro-ministro levava ao Parlamento os planos de despesas envoltos em uma grande bolsa de couro, cerimônia que passou a chamar-se de opening of the budget, ou abertura de orçamento. A palavra budget substituiu rapidamente o termo bolsa e em 1800 foi incorporada ao dicionário inglês. (LUNKES, 2003, p. 35-36)

O século XIX foi fecundo no que se refere ao desenvolvimento de políticas, pro-cedimentos e práticas gerenciais, especialmente no governo de Napoleão (LUNKES, 2003). Por exemplo, em 1860 a França tinha desenvolvido um sistema contábil unifor-

48

me, aplicado em todos os departamentos do governo. Na época, foi determinado um período fiscal de referência e regras para a prestação de contas. Também foi estabeleci-do um programa de auditoria e a reversão de recursos não empregados ou alocados.

A França foi o cenário principal desse desenvolvimento por força da necessidade de controle de gastos do exército no governo de Napoleão.

O orçamento contemplava os ingressos e saídas ocorridas durante o ano fiscal.

Os procedimentos para elaboração do orçamento compreendiam todas as fases de preparo do documento. Por exemplo, o cálculo dos recursos demandados por sol-dado era calculado como segue: levantava-se o custo unitário por soldado na ativa durante um ano, em seguida multiplicava esse valor pelo número total de soldados (deduzido o número de soldados doentes e ausentes). O custo total era composto por parcelas referentes a gastos com alimentos, manutenção de equipamentos etc.

Na metade do século XIX, no Reino Unido, as técnicas francesas foram incorpora-das pelo primeiro-ministro, visando o controle financeiro. No início do século XX, nos Estados Unidos, a técnica orçamentária se desenvolveu significativamente culminan-do no movimento de elaboração do orçamento público, peça que discriminava todas as atividades do governo (ingressos e saídas) no período fiscal.

Em 1921, o congresso norte-americano tornava obrigatória a elaboração do or-çamento público, embora desde 1919 o instrumento já fosse empregado no âmbito privado. O vanguardista na prática de adotar o orçamento na gestão de empresas pri-vadas foi Brown, da Du Pont de Memours.

No Brasil o instrumento gerencial ganhou destaque a partir da década de 1940, sendo seu apogeu na década de 1970.

Apesar da importância do orçamento para a prática gerencial, muitos o associam à restrição de gastos, quando seu alcance é amplo.

Segundo Ching (2006, p. 157) orçamento “é uma ferramenta que ajuda os gesto-res, sejam empresas ou órgãos do governo, sejam empresas privadas, em suas funções de planejamento e controle, na previsão dos resultados operacionais e nas condições financeiras”.

O processo histórico do instrumento talvez influencie a construção dessa concep-ção, uma vez que o orçamento foi muito empregado com a função de controlar gastos.

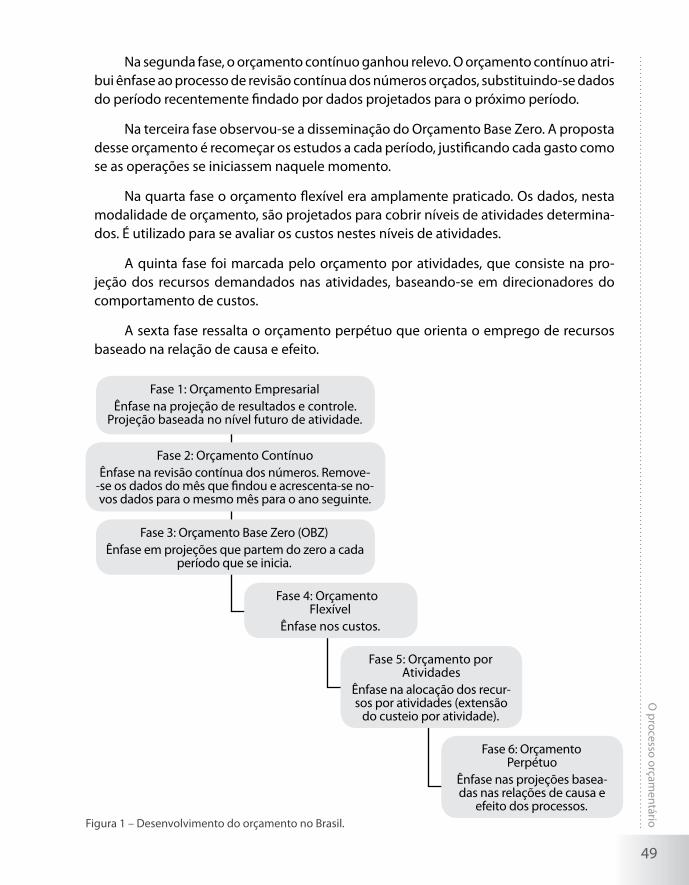

A figura 1 ilustra as fases do desenvolvimento do orçamento no Brasil.

Na primeira fase o orçamento empresarial era o foco. A ênfase era projetar resultados para atender às necessidades operacionais e gerar lucro e posteriormente controlá-los.O

rçam

ento

e In

dica

dore

s

49

O p

rocesso orçamentário

Na segunda fase, o orçamento contínuo ganhou relevo. O orçamento contínuo atri-bui ênfase ao processo de revisão contínua dos números orçados, substituindo-se dados do período recentemente findado por dados projetados para o próximo período.

Na terceira fase observou-se a disseminação do Orçamento Base Zero. A proposta desse orçamento é recomeçar os estudos a cada período, justificando cada gasto como se as operações se iniciassem naquele momento.

Na quarta fase o orçamento flexível era amplamente praticado. Os dados, nesta modalidade de orçamento, são projetados para cobrir níveis de atividades determina-dos. É utilizado para se avaliar os custos nestes níveis de atividades.

A quinta fase foi marcada pelo orçamento por atividades, que consiste na pro-jeção dos recursos demandados nas atividades, baseando-se em direcionadores do comportamento de custos.

A sexta fase ressalta o orçamento perpétuo que orienta o emprego de recursos baseado na relação de causa e efeito.

Fase 1: Orçamento EmpresarialÊnfase na projeção de resultados e controle.

Projeção baseada no nível futuro de atividade.

Fase 2: Orçamento ContínuoÊnfase na revisão contínua dos números. Remove-

-se os dados do mês que findou e acrescenta-se no-vos dados para o mesmo mês para o ano seguinte.

Fase 3: Orçamento Base Zero (OBZ)Ênfase em projeções que partem do zero a cada

período que se inicia.

Fase 4: Orçamento Flexível

Ênfase nos custos.

Fase 5: Orçamento por Atividades

Ênfase na alocação dos recur-sos por atividades (extensão

do custeio por atividade).

Fase 6: Orçamento Perpétuo

Ênfase nas projeções basea-das nas relações de causa e

efeito dos processos.Figura 1 – Desenvolvimento do orçamento no Brasil.

50

É importante ressaltar que a relação de tipos de orçamento não é exaustiva. As metodologias acompanham as tendências e necessidades gerenciais.

O processo orçamentárioPreliminarmente à elaboração do orçamento é importante definir o período orça-

mentário. As organizações são livres para preparar orçamentos em diferentes períodos, todavia é importante associar o instrumento às necessidades de suporte ao processo decisório. Alguns orçamentos alcançam cinco, dez anos (orçamentos de longo prazo). Os orçamentos de curto prazo podem ter abrangência de um mês, ou até mesmo de um trimestre.

“Normalmente, quanto maior o período orçamentário, menos detalhado é o orça-mento” (JIAMBALVO, 2002, p. 200).

Apesar de ser normalmente relacionado às organizações com fins lucrativos, a aplicação do orçamento se estende a diferentes tipos de negócios, inclusive unidades governamentais. Por exemplo, o orçamento é crucial para empresas cuja atividade é rural, para igrejas, hospitais, ONGs etc.

O orçamento envolve (1) o estabelecimento de metas específicas, (2) a execução de planos para atingir suas metas e (3) a comparação periódica dos resultados efetivos com as metas. Essas metas abrangem todas as metas da empresa, incluindo as metas específicas para cada unidade operacional. (WARREN et al., 2001, p. 179)

Os autores completam:

Estabelecer metas específicas para futuras operações faz parte da função administrativa do planejamento, enquanto as ações executadas para atingi-las faz parte da função administrativa de direção. Comparar, periodicamente, os resultados reais com as metas e tomar medidas apropriadas faz parte da função administrativa de controle. (WARREN et al., 2001, p. 179)

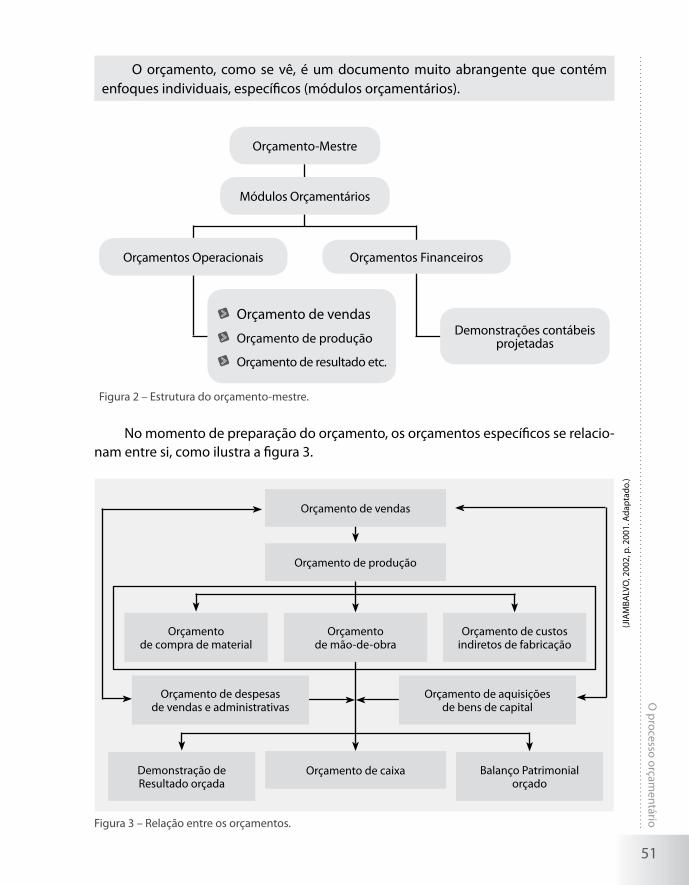

O processo orçamentário tem partida em um orçamento-mestre, também deno-minado de orçamento global, que é decomposto em:

orçamentos operacionais (compreendendo atividades como vendas, produ-ção, compras etc.);

orçamentos financeiros (compreendendo as demonstrações contábeis proje-tadas).

Os orçamentos operacionais relacionam-se às atividades do ciclo operacional das organizações e os orçamentos financeiros têm o papel de dar feedback acerca das de-cisões operacionais.

Orç

amen

to e

Indi

cado

res

51

O p

rocesso orçamentário

O orçamento, como se vê, é um documento muito abrangente que contém enfoques individuais, específicos (módulos orçamentários).

Orçamento-Mestre

Módulos Orçamentários

Orçamentos FinanceirosOrçamentos Operacionais

Demonstrações contábeis projetadas

Orçamento de vendas

Orçamento de produção

Orçamento de resultado etc.

Figura 2 – Estrutura do orçamento-mestre.

No momento de preparação do orçamento, os orçamentos específicos se relacio-nam entre si, como ilustra a figura 3.

Orçamento de despesas de vendas e administrativas

Orçamento de aquisições de bens de capital

Orçamento de caixaDemonstração de Resultado orçada

Balanço Patrimonial orçado

Orçamento de produção

Orçamento de vendas

Orçamento de compra de material

Orçamento de mão-de-obra

Orçamento de custos indiretos de fabricação

Figura 3 – Relação entre os orçamentos.

(JIA

MBA

LVO

, 200

2, p

. 200

1. A

dap

tado

.)

52

Essa inter-relação é explicada pela complexidade natural de muitas das ações or-ganizacionais, envolvendo geralmente diferentes áreas.

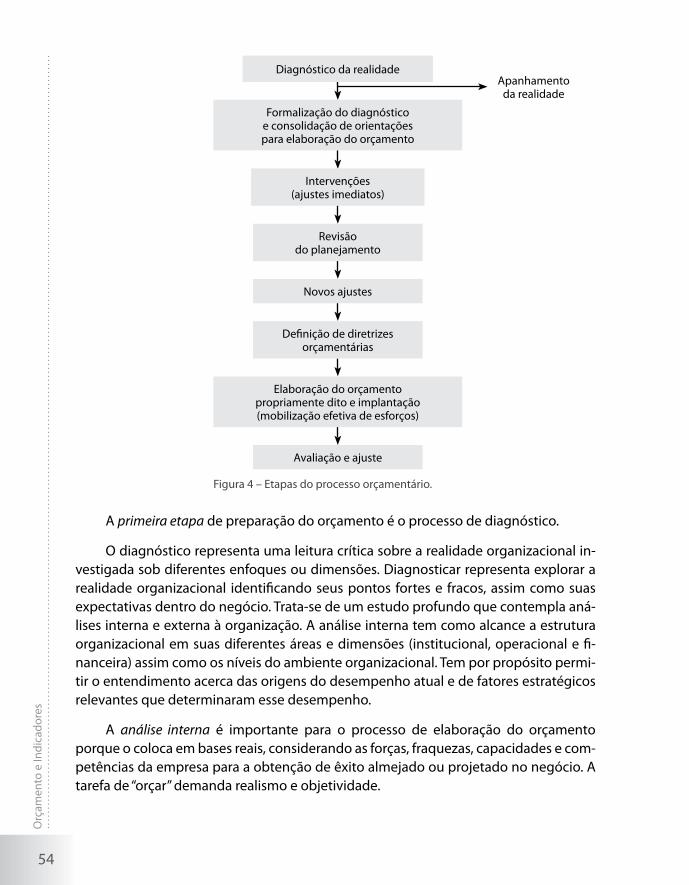

Etapas do processo orçamentárioAs etapas de elaboração do orçamento diferem entre as organizações, mas em

geral se mesclam com as de elaboração do planejamento por uma simples razão: o orçamento pressupõe um planejamento consolidado (Figura 4).

O número de etapas varia em função do engajamento do processo orçamentá-rio ao processo de elaboração do planejamento e do que é identificado no processo diagnóstico. Algumas organizações, apesar de não recomendado, desatam o proces-so de planejamento do processo orçamentário. Assim, existem diferentes roteiros e o número de etapas pode variar conforme o contexto. Poderão ser criadas subetapas.

Cada organização tem a liberdade de criar sua própria metodologia, segundo suas peculiaridades, e definir o estilo de participação mais apropriado para o êxito do progra-ma orçamentário.

O ponto fundamental é que o orçamento deve estar totalmente integrado com a cultura empresarial. As organizações desenvolvem um conjunto de valores, princípios, regras e procedimentos ambientais que formam sua cultura específica, pela qual os gestores, desde a sua entrada na organização, devem parametrizar seu comportamento profissional, sob pena de terem seu desempenho comprometido. (PADOVEZE, 2005, p. 34)

A título de exemplo, poderíamos estruturar o processo em apenas quatro subeta-pas (considerando-o como extensão do planejamento):

1. Diagnóstico das necessidades específicas das áreas funcionais, segundo orientação do plane-jamento.

2. Planejamento da implementação do orçamento.

3. Implantação propriamente dita.

4. Acompanhamento do processo orçamentário. (VASCONCELOS, 2008, p. 44)

A organização poderá apresentar diferentes etapas dependendo da vinculação ao processo de planejamento, do porte, das escolhas da administração, da estrutura do ne-gócio, de fatores comportamentais, do produto do diagnóstico, dentre outros fatores.

A distribuição das etapas nos roteiros também depende da equipe que conduzirá o processo, se interna ou externa. Vasconcelos et al. (2004, p. 59) apresentou cinco fases para elaboração do orçamento, admitindo-se que o processo fosse conduzido por um elemento externo à organização (consultores).

Orç

amen

to e

Indi

cado

res

53

O p

rocesso orçamentário

Etapa 1 – Reconhecimento do clima organizacional e diagnóstico da realidade econômico- -financeira:

realização de visitas para entendimento do ciclo operacional e realidades funcionais;a.

compreensão da missão, objetivos da empresa e estratégia;b.

identificação da ênfase desejada para o planejamento e controle;c.

conhecimento da expectativa dos gestores;d.

descrição da estrutura de controle existente;e.

percepção da cultura organizacional;f.

reconhecimento da posição de mercado atual e esperada assim como da estratégia cor-g. porativa;

projeção de cenário.h.

Estas informações são obtidas, em geral, nas visitas iniciais, onde o consultor deve escutar mais e expressar menos sua opinião.

Etapa 2 – Elaboração do planejamento da prática orçamentária:

coleta de informações específicas junto aos setores da empresa;a.

discussão com os gerentes acerca das diretrizes que nortearão os trabalhos;b.

levantamento do material a ser utilizado e seus respectivos custos;c.

escolha das pessoas que implementarão o planejamento e discussão sobre a forma de fazê-d. -lo (análise crítica da técnica).

Trata-se da fase mais trabalhosa e que definirá o êxito do trabalho.

Etapa 3 – Organização da infraestrutura e ambiente para a construção do orçamento:

definição da equipe a ser envolvida, com base em estudo preliminar acerca do perfil profis-a. sional qualificado para a tarefa;

identificação dos responsáveis setoriais;b.

discussão sobre as formas de treinamento necessário;c.

construção de um cronograma para reuniões.d.

Etapa 4 – Elaboração do orçamento propriamente dito:

definição do alcance orçamentário;a.

identificação das fontes de receitas que financiarão as despesas e custos da empresa;b.

definição das fontes alternativas de recursos.c.

Etapa 5 – Gestão e acompanhamento orçamentário:

avaliação dos resultados obtidos comparando os números estimados com os valores efeti-a. vamente realizados;

descoberta e correção das falhas no processo;b.

redimensionamento de novas diretrizes a partir dos resultados obtidos.c.

Propomos neste trabalho, a título de ilustração de como os roteiros podem diferir, uma sequência organizada em oito etapas, que em essência guarda a mesma configu-ração das propostas anteriores.

54

Figura 4 – Etapas do processo orçamentário.

Formalização do diagnóstico e consolidação de orientações para elaboração do orçamento

Diagnóstico da realidade

Intervenções (ajustes imediatos)

Revisão do planejamento

Novos ajustes

Definição de diretrizes orçamentárias

Elaboração do orçamento propriamente dito e implantação (mobilização efetiva de esforços)

Apanhamento da realidade

Avaliação e ajuste

A primeira etapa de preparação do orçamento é o processo de diagnóstico.

O diagnóstico representa uma leitura crítica sobre a realidade organizacional in-vestigada sob diferentes enfoques ou dimensões. Diagnosticar representa explorar a realidade organizacional identificando seus pontos fortes e fracos, assim como suas expectativas dentro do negócio. Trata-se de um estudo profundo que contempla aná-lises interna e externa à organização. A análise interna tem como alcance a estrutura organizacional em suas diferentes áreas e dimensões (institucional, operacional e fi-nanceira) assim como os níveis do ambiente organizacional. Tem por propósito permi-tir o entendimento acerca das origens do desempenho atual e de fatores estratégicos relevantes que determinaram esse desempenho.

A análise interna é importante para o processo de elaboração do orçamento porque o coloca em bases reais, considerando as forças, fraquezas, capacidades e com-petências da empresa para a obtenção de êxito almejado ou projetado no negócio. A tarefa de “orçar” demanda realismo e objetividade.

Orç

amen

to e

Indi

cado

res

55

O p

rocesso orçamentário

A análise externa corresponde ao estudo do ambiente externo, como o próprio nome sugere. Permite a identificação de riscos, ameaças, oportunidades atuais e fu-turas. Responde a seguinte questão: quais as variáveis que afetam o desenvolvimento organizacional no que se refere à concretização dos objetivos a que se propõe?

O diagnóstico é um fator de sucesso porque radiografa a organização nos pontos essenciais. Vasconcelos et al. (2004, p. 69-70) sugere questões relevantes a serem obti-das no diagnóstico organizacional:

A empresa utiliza-se de orçamento?1.

Qual a periodicidade desse orçamento?2.

O orçamento é formalizado com base em documentos e papéis de trabalho?3.

O orçamento é discutido com base em um rigoroso cronograma?4.

Existe um setor responsável pela feitura do orçamento?5.

São gerados planos de ação a partir do orçamento?6.

Quais os tipos de decisões são tomadas a partir do orçamento?7.

Existem responsáveis diretos pela execução das decisões?8.

Considera o orçamento desta empresa alinhado à estratégia corporativa?9.

Como resumiria a estratégia da empresa?10.

Como definiria as etapas de elaboração do orçamento?11.

Quais as premissas fixadas?12.

Que visão tem do orçamento?13.

Quais os benefícios da prática orçamentária para a empresa?14.

Quais as limitações inerentes?15.

Foi identificado desde o início da implementação, em algum momento ou fase, problemas com-16. portamentais associados à prática orçamentária?

Quais foram eles e como foram resolvidos?17.

De que maneira o orçamento foi implementado nessa empresa?18.

Quais as principais evidências de evolução do projeto orçamentário vivenciado pela empresa?19.

Quais as limitações hoje percebidas na prática orçamentária?20.

De que forma se configura a interação com o setor contábil?21.

Quais as principais limitações informacionais?22.

Que sistema de informações gerenciais a empresa utiliza na confecção do orçamento? Solicite 23. informações sobre esse sistema.

O orçamento permite identificar de fato o potencial de lucro da empresa?24.

Como são feitas as projeções? 25.

Quais as técnicas estatísticas empregadas?26.

Cada vez mais o serviço pós-venda é reconhecido como parte integrante da cadeia de valor. De 27. que maneira são incluídos no orçamento?

Os orçamentos devem contemplar os serviços pós-venda?28.

As atividades pós-venda conseguem aumentar a lealdade dos clientes? Qual a experiência vi-29. venciada pela empresa?

56

É mais barato manter do que conquistar um cliente?30.

Cada vez mais é importante considerar o ciclo de vida do produto na realização do orçamento. 31. Como isso é contemplado pelo sistema orçamentário da empresa?

Descreva o ciclo de vida do produto carro-chefe.32.

O que sugere para melhorar hoje a prática orçamentária da empresa no que diz respeito ao 33. operacional e ao aspecto cultural da empresa?

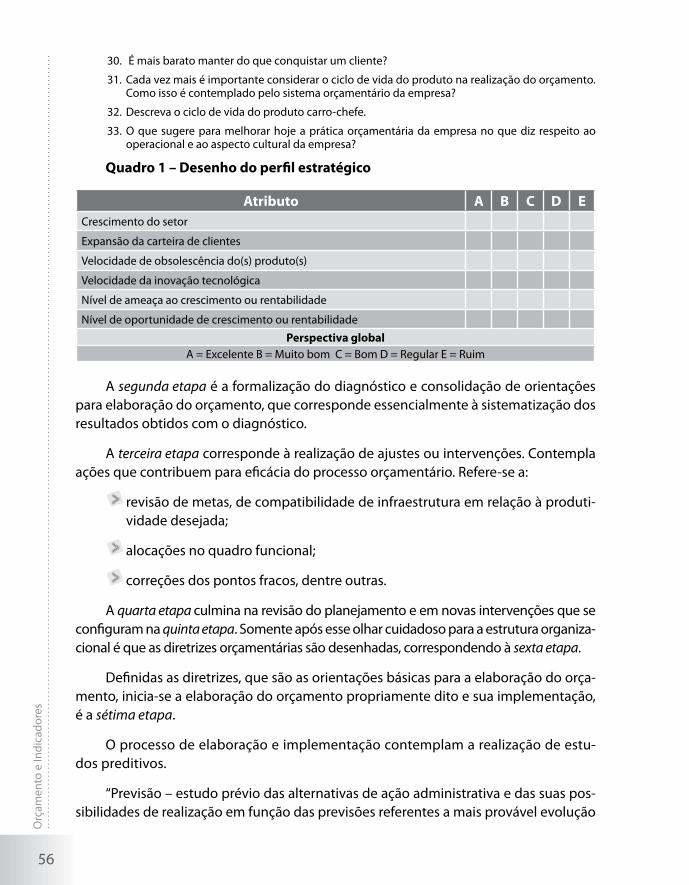

Quadro 1 – Desenho do perfil estratégico

Atributo A B C D ECrescimento do setor

Expansão da carteira de clientes

Velocidade de obsolescência do(s) produto(s)

Velocidade da inovação tecnológica

Nível de ameaça ao crescimento ou rentabilidade

Nível de oportunidade de crescimento ou rentabilidade

Perspectiva globalA = Excelente B = Muito bom C = Bom D = Regular E = Ruim

A segunda etapa é a formalização do diagnóstico e consolidação de orientações para elaboração do orçamento, que corresponde essencialmente à sistematização dos resultados obtidos com o diagnóstico.

A terceira etapa corresponde à realização de ajustes ou intervenções. Contempla ações que contribuem para eficácia do processo orçamentário. Refere-se a:

revisão de metas, de compatibilidade de infraestrutura em relação à produti-vidade desejada;

alocações no quadro funcional;

correções dos pontos fracos, dentre outras.

A quarta etapa culmina na revisão do planejamento e em novas intervenções que se configuram na quinta etapa. Somente após esse olhar cuidadoso para a estrutura organiza-cional é que as diretrizes orçamentárias são desenhadas, correspondendo à sexta etapa.

Definidas as diretrizes, que são as orientações básicas para a elaboração do orça-mento, inicia-se a elaboração do orçamento propriamente dito e sua implementação, é a sétima etapa.

O processo de elaboração e implementação contemplam a realização de estu-dos preditivos.

“Previsão – estudo prévio das alternativas de ação administrativa e das suas pos-sibilidades de realização em função das previsões referentes a mais provável evolução

Orç

amen

to e

Indi

cado

res

57

O p

rocesso orçamentário

de determinadas condições internas e externas à empresa e que afetam o seu desem-penho” (PASSARELLI; BOMFIM, 2004, p. 13).

Os gestores compatibilizam as previsões com os propósitos institucionais. O orça-mento começa então a ganhar unidade.

O orçamento de vendas é o primeiro orçamento a ser elaborado, porque norteia com suas informações (quantidade produzida, preço de venda etc.) o preparo dos demais módulos orçamentários.

A oitava etapa é a fase de avaliação e ajustes, conduzidos a partir do acompanha-mento do comportamento das variáveis relacionadas no orçamento. Realiza-se nesta fase uma análise orçamentária para verificar a resposta ou efetividade do trabalho até aqui conduzido.

Periodicamente, através de comparações entre o desempenho da empresa e os padrões fixados no orçamento, são apurados os desvios ou variações. A análise desses desvios e as medidas tendentes a corrigi-los ou compensá-los (a fim de garantir que os objetivos finais sejam alcançados) constitui o CONTROLE. (PASSARELLI; BOMFIM, 2004, p. 13)

São objetivos da elaboração do orçamento:

Controle: assegurar que as finanças da empresa sejam controladas adequadamente, de modo que esta sobreviva, atinja suas metas financeiras e prospere;

Coordenação: assegurar que as despesas necessárias, das diferentes partes da empresa, somem um total que esta possa pagar, e que esses recursos financeiros sejam alocados nos departamen-tos de uma maneira consistente, sem que um deles tenha precedentes sobre os outros;

Comunicação: assegurar que todas as divisões da empresa estejam cientes de suas metas fi-nanceiras e dos recursos que poderão utilizar para atingir essas metas. A comunicação é uma via de mão dupla. O processo orçamentário também fornece um meio dos departamentos e funcionários expressarem suas necessidades à administração da empresa, principalmente na época anual de execução do orçamento, mas, também em outros períodos;

Comparação: assegurar que os resultados reais sejam avaliados regularmente, tendo-se em vista as metas orçamentárias, de modo que a empresa tenha conhecimentos detalhados do progresso al-cançado e de quaisquer problemas que possam estar surgindo. (PARSLOE; WRIGHT, 2001, p. 11-12)

O controle orçamentário evita desperdícios, a duplicação de trabalho, a perda de foco e os efeitos de atividades conflitantes.

De fato, um sistema orçamentário será eficaz e efetivo na mesma medida que a estrutura de controle o for, dando suporte ao processo de avaliação de desempenho nos diferentes níveis e contribuindo para a organização das atividades na empresa.

O controle orçamentário integra o sistema de controle organizacional.

O preparo do orçamento deve considerar, nesta ordem:

a determinação de objetivos e estratégias;

58

a trajetória necessária para cumprimento dos objetivos e estratégias assim como o provimento dos recursos demandados para eficácia;

a organização e planejamento, que estrutura as ações em torno dos objetivos;

o modus de controle das ações, comparando o real versus o planejado.

O orçamento não tem o propósito de visualizar o futuro organizacional, como uma bola de cristal; o instrumento apenas orienta acerca das possíveis tendências dentro das condições desejadas ou norteadas pelo planejamento. Serve, portanto, de guia para a tomada de decisão, caracterizado pela flexibilidade e aderência às diretrizes institucionais.

O preparo do orçamento é um processo coletivo, baseado na comunicação entre as unidades organizacionais, característica que assegura unidade, coerência, maior comprometimento, confiança e efetividade na delegação de responsabilidade.

A implementação do orçamento requer apoio recíproco, cooperação, integra-ção, comunicação eficaz e conhecimento técnico.

O processo orçamentário é geralmente orquestrado pela Controladoria. Mas, isso não vale como regra, uma vez que as organizações possuem diferentes portes e estru-turas funcionais.

Alcance do orçamento e objetivosO orçamento pode ser aplicado em organizações de qualquer porte e natureza.

Para Passarelli e Bomfim (2004, p. 12): “[...] não há, praticamente, ramo de ativida-de ao qual o Controle Orçamentário não possa trazer uma contribuição positiva em termos administrativos”.

Os autores ressaltam:

O Controle Orçamentário constitui, portanto, uma técnica tendente a ser aplicada a praticamente 100% dos empreendimentos bem-sucedidos em todo o mundo, sejam quais forem o porte (pequeno, médio ou grande) e a natureza (privada, estatal ou filantrópica) desses empreendimentos. Na realidade, procedidas as adaptações necessárias, o Controle Orçamentário aplica-se a qualquer empresa, de qualquer porte e de qualquer natureza. (PASSARELLI; BOMFIM, 2004, p. 12)

O orçamento empresarial apresenta os seguintes objetivos:

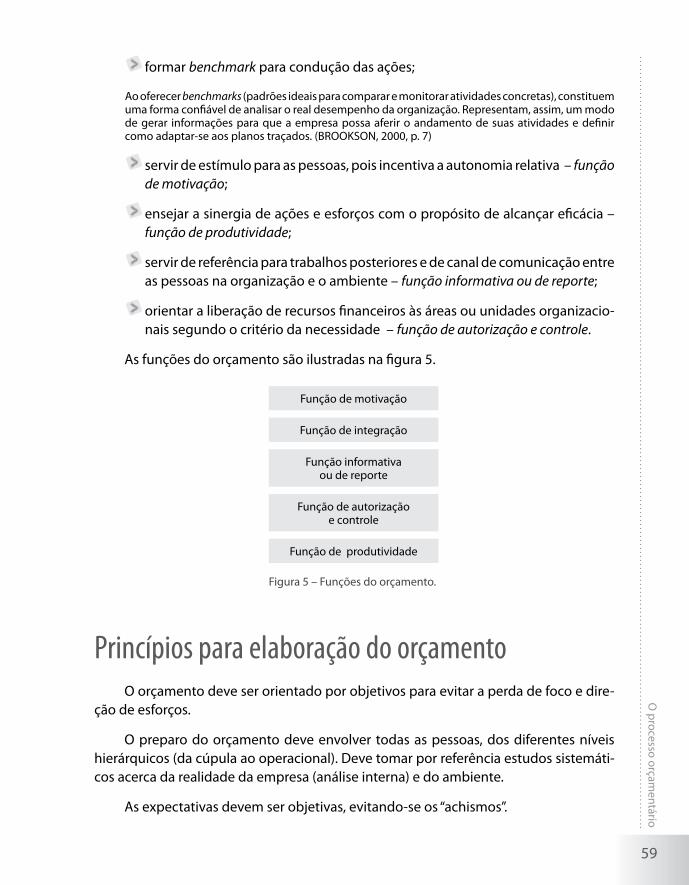

coordenar os objetivos organizacionais promovendo a sinergia entre as partes – função de integração;

Orç

amen

to e

Indi

cado

res

59

O p

rocesso orçamentário

formar benchmark para condução das ações;

Ao oferecer benchmarks (padrões ideais para comparar e monitorar atividades concretas), constituem uma forma confiável de analisar o real desempenho da organização. Representam, assim, um modo de gerar informações para que a empresa possa aferir o andamento de suas atividades e definir como adaptar-se aos planos traçados. (BROOKSON, 2000, p. 7)

servir de estímulo para as pessoas, pois incentiva a autonomia relativa – função de motivação;

ensejar a sinergia de ações e esforços com o propósito de alcançar eficácia – função de produtividade;

servir de referência para trabalhos posteriores e de canal de comunicação entre as pessoas na organização e o ambiente – função informativa ou de reporte;

orientar a liberação de recursos financeiros às áreas ou unidades organizacio-nais segundo o critério da necessidade – função de autorização e controle.

As funções do orçamento são ilustradas na figura 5.

Função de motivação

Função de integração

Função informativa ou de reporte

Função de autorização e controle

Função de produtividade

Figura 5 – Funções do orçamento.

Princípios para elaboração do orçamentoO orçamento deve ser orientado por objetivos para evitar a perda de foco e dire-

ção de esforços.

O preparo do orçamento deve envolver todas as pessoas, dos diferentes níveis hierárquicos (da cúpula ao operacional). Deve tomar por referência estudos sistemáti-cos acerca da realidade da empresa (análise interna) e do ambiente.

As expectativas devem ser objetivas, evitando-se os “achismos”.

60

As metas fixadas devem ser coerentes com a capacidade da empresa: desafiado-ras, mas alcançáveis.

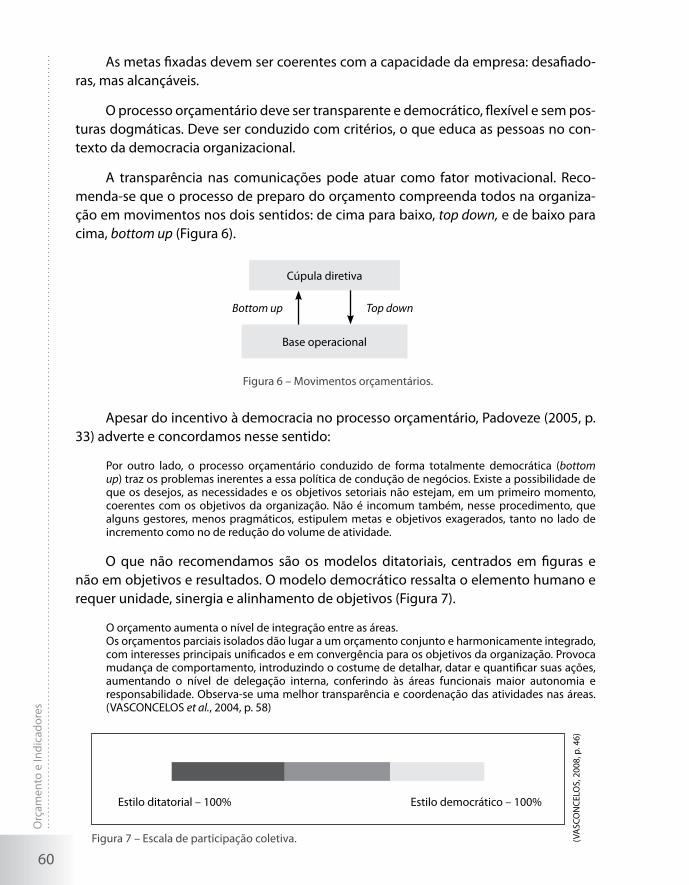

O processo orçamentário deve ser transparente e democrático, flexível e sem pos-turas dogmáticas. Deve ser conduzido com critérios, o que educa as pessoas no con-texto da democracia organizacional.

A transparência nas comunicações pode atuar como fator motivacional. Reco-menda-se que o processo de preparo do orçamento compreenda todos na organiza-ção em movimentos nos dois sentidos: de cima para baixo, top down, e de baixo para cima, bottom up (Figura 6).

Cúpula diretiva

Base operacional

Bottom up Top down

Figura 6 – Movimentos orçamentários.

Apesar do incentivo à democracia no processo orçamentário, Padoveze (2005, p. 33) adverte e concordamos nesse sentido:

Por outro lado, o processo orçamentário conduzido de forma totalmente democrática (bottom up) traz os problemas inerentes a essa política de condução de negócios. Existe a possibilidade de que os desejos, as necessidades e os objetivos setoriais não estejam, em um primeiro momento, coerentes com os objetivos da organização. Não é incomum também, nesse procedimento, que alguns gestores, menos pragmáticos, estipulem metas e objetivos exagerados, tanto no lado de incremento como no de redução do volume de atividade.

O que não recomendamos são os modelos ditatoriais, centrados em figuras e não em objetivos e resultados. O modelo democrático ressalta o elemento humano e requer unidade, sinergia e alinhamento de objetivos (Figura 7).

O orçamento aumenta o nível de integração entre as áreas. Os orçamentos parciais isolados dão lugar a um orçamento conjunto e harmonicamente integrado, com interesses principais unificados e em convergência para os objetivos da organização. Provoca mudança de comportamento, introduzindo o costume de detalhar, datar e quantificar suas ações, aumentando o nível de delegação interna, conferindo às áreas funcionais maior autonomia e responsabilidade. Observa-se uma melhor transparência e coordenação das atividades nas áreas. (VASCONCELOS et al., 2004, p. 58)

Estilo ditatorial – 100% Estilo democrático – 100%

Figura 7 – Escala de participação coletiva. (VA

SCO

NC

ELO

S, 2

008,

p. 4

6)

Orç

amen

to e

Indi

cado

res

61

O p

rocesso orçamentário

O processo orçamentário, se bem conduzido, representa uma experiência interes-sante para as pessoas na organização visto que estimula posturas proativas.

Limitações do orçamentoApesar de o orçamento mostrar-se importante para a gestão financeira das orga-

nizações, tem-se verificado algumas críticas:

ferramental ineficiente para o processo de gestão e frustração com os resultados obtidos no

processo;

o orçamento engessa em demasia a empresa (o plano tem de ser seguido a qualquer custo!) im-

pedindo a criatividade e o empreendimento dos gestores setoriais, provocando conformismo,

medo e/ou insatisfação;

impossibilidade de utilização desse ferramental em situações de crônica variação de preços;

extrema dificuldade de obtenção dos dados quantitativos para as previsões e volatilidade

do futuro;

altamente consumidor de tempo e recursos e criador em excesso de rotinas contábeis;

falta de cultura orçamentária;

utilização de tecnologias de informação inadequadas etc. (PADOVEZE, 2005, p. 34)

Padoveze (2005) coloca que, parte das críticas, pelo menos as mais fortes, tem origem numa instituição denominada de Beyond Budgeting Round Table (BBRT).

Fraser e Hope (2001, apud PADOVEZE, 2005, p. 34) apresentaram dados interes-santes oriundos de pesquisas promovidas acerca do tema:

em 1998, 88% dos diretores financeiros das principais empresas europeias disseram que esta-vam insatisfeitos com o modelo orçamentário;

muitas empresas gastam mais com orçamento e menos com estratégias: 78% não mudam seus orçamentos no ciclo fiscal; 60% não vinculam estratégia com o plano orçamentário; 85% das equipes gerenciais gastam menos de uma hora por mês discutindo estratégia;

estudos da KPMG mostraram que orçamentos ineficientes roubam 20% a 30% do tempo dos executivos, seniores e administradores financeiros; 20% do tempo dos administradores é tomado pelo processo orçamentário e relatório de variações.

Com base na análise dos pontos apresentados questionamos: qual a origem das insatisfações relatadas?

Para esses autores, que acreditam que as organizações deveriam viver sem orça-mento, a insatisfação deve-se às seguintes razões:

os mecanismos do processo orçamentário são ineficientes;

os orçamentos são preparados de forma isolada, não-alinhada com metas e objetivos estratégicos;

o foco é exclusivamente financeiro, não incorporando outras medidas de avaliação de desem-penho não-financeiras;

62

o horizonte de tempo do orçamento não é vinculado ao ritmo dos negócios – longos horizontes em setores que mudam rapidamente e horizontes curtos em setores relativamente estáveis;

as informações do desempenho corrente não são acessíveis facilmente;

os administradores tendem a jogar com os planos e manejá-los;

as metas dos funcionários e o processo de avaliação de desempenho não são vinculados aos objetivos do negócio. (PADOVEZE, 2005, p. 34)

Muitas vezes o problema ou origem da insatisfação não reside no instrumento ge-rencial, mas sim na forma como é utilizado ou visto pelas pessoas nas organizações.

É importante analisar a origem e vetor da insatisfação para entendê-la.

Fraser e Hope (1999, apud PADOVEZE, 2005) sugerem modelos alternativos de gestão suportados em 12 princípios.

Governança – utilizar fronteiras e valores claramente definidos como uma base para a ação em vez de planos e relatórios de missão.

Responsabilidade pelo desempenho – fazer os administradores responsabilizarem-se por re-sultados competitivos, não para atingir seus orçamentos.

Delegação – dar aos funcionários liberdade e habilidade para agir, em vez de controlá-los e constrangê-los.

Estrutura – organizar a empresa ao redor dos processos, não em cima das funções e dos departamentos.

Coordenação – coordenar as interações dos processos da companhia por meio do planeja-mento de sistema de informações que fluam com rapidez, não detalhando ações mediante orçamentos.

Liderança – desafiar e treinar os funcionários, em vez de comandá-los e controlá-los.

Atribuição de metas – dar metas competitivas, não orçamentos.

Processo estratégico – fazer do processo da estratégia um ato contínuo e compartilhado, não um evento anual de cima para baixo.

Administração dos recursos – prover disponibilidade de recursos para as operações, quando requeridos e a um custo justo, em vez de alocá-los arbitrariamente a partir da cúpula administrativa.

Mensuração e controle – utilizar uns poucos indicadores-chave de desempenho para contro-lar os negócios, não um detalhado e massificante conjunto de relatórios de variações.

Motivação e recompensas – estruturar recompensas com base em um desempenho competi-tivo da empresa e da unidade específica do gestor, não em metas predeterminadas.

Os autores ressaltam que os controles burocráticos inibem a criatividade e a ca-pacidade de inovação.

Bourne e Neely (2002, apud PADOVEZE, 2005) destacam os seguintes pontos rela-cionados à limitação do orçamento:

demanda significativa de tempo e recursos;

obstáculo à responsabilidade, mudança e flexibilidade;

Orç

amen

to e

Indi

cado

res

63

O p

rocesso orçamentário

pouca ênfase na estratégia;

fortalecimento do controle verticalizado e comando;

ênfase demasiada nos custos em detrimento de uma maior atenção na cria-ção de valor;

não consideração de aspectos estruturais relacionados às redes de trabalho;

encorajamento à prática de “jogos” entre gestores e a base operacional duran-te o preparo de metas;

demora de resposta e ajustes;

baseiam-se mais na vontade do que em dados contundentes;

criam e reforçam as barreiras departamentais em vez de pontes, desencora-jando o compartilhamento entre as áreas;

provocam no indivíduo a sensação de “subavaliados”.

As críticas, em meu entendimento, são muito úteis para o aprimoramento dos processos gerenciais, sendo, portanto, uma provocação interessante para fomentar o aprendizado. No caso específico do processo orçamentário, penso que parte das críti-cas relacionadas não alcançam a essência do instrumento. São limitações circunstan-ciais que podem ser sanadas por meio de uma implementação adequada. Creditar ao instrumento a responsabilidade por falhas no processo de preparo e condução do or-çamento é precipitado. Parte dos problemas comportamentais permanecerá mesmo aplicando-se modelos alternativos, porque a essência da questão está na forma como o instrumento é comunicado, desenvolvido e implementado na organização.

Recomendo ao leitor que desenvolva seu próprio ponto de vista.

Classificação do orçamentoExistem classificações distintas para o orçamento, todavia uma, em meu entendi-

mento, se destaca. Refiro-me àquela que divide o orçamento em global (master bud-gets) e parciais (sub budgets). O orçamento global resume todos os orçamentos das unidades funcionais. Os orçamentos parciais são aqueles feitos para as áreas, a exem-plo do orçamento de matéria-prima, orçamento de mão-de-obra, de vendas.

Os orçamentos das áreas são conhecidos como módulos orçamentários e com-preendem, na verdade, as áreas contempladas pelo instrumento.

64

Orçamento de vendas.

Orçamento de produção:

orçamento de matéria-prima:

orçamento de compras;

orçamento de consumo de matéria-prima.

orçamento de mão-de-obra;

orçamento de custos indiretos.

Orçamento de investimento.

Orçamento de resultado.

Orçamento de caixa.

Os módulos orçamentários podem variar analiticamente.

Os orçamentos podem ainda ser classificados segundo o prazo (tempo de cober-tura): os orçamentos de curto prazo dizem respeito ao exercício social (12 meses), já os orçamentos de longo prazo podem alcançar cinco, oito até mesmo 10 anos.

Na indústria automobilística, por exemplo, na qual o lançamento de um novo produto (ou mesmo modificações a serem processadas em produtos já existentes) exige antecipação de vários anos em termos de estudos de mercado, análise de competição e investimento, planos de 10 anos são bastante comuns. (PASSARELLI; BOMFIM, 2004, p. 15)

Os orçamentos podem ainda ser classificados em periódicos ou contínuos. Os orçamentos periódicos são preparados em intervalos não necessariamente regulares, sendo aplicados em mercados relativamente estáveis.

A maior parte das empresas cujas características e tipo de negócio permitem uma certa segurança nas previsões referentes a períodos próximos a um ano, geralmente adotam os orçamentos do tipo periódico – orçamentos válidos para um período bem determinado (geralmente de um ano) coincidindo, via de regra, com o exercício contábil da empresa. (PASSARELLI; BOMFIM, 2004, p. 15)

Os orçamentos podem ser preparados uma ou duas vezes por ano, sendo raro ser elaborado quatro vezes por ano. Depois de concluídos, os números orçados per-manecem estáticos até a conclusão do período de sua vigência. A prática desse orça-mento requer segurança na previsão. Como nem todos os negócios têm condições de prever com segurança, para esses empreendimentos o orçamento periódico não deve ser aplicado.

Os orçamentos contínuos são preparados em curtos períodos. Demandam atuali-zação mensal, balizados por revisões contínuas e sistemáticas.

Orç

amen

to e

Indi

cado

res

65

O p

rocesso orçamentário

“O orçamento contínuo representa o processo orçamentário que pressupõe um período específico, normalmente de um ano, no qual à medida que passa um mês ou outro período, apaga-se esse dado e incrementa-se um novo mês ou período orçado em seu lugar” (FERNANDES, 2005, p. 21).

Independente do tipo de orçamento, ao que parece, sua eficácia na organização não depende exclusivamente da técnica, mas igualmente, da qualidade do planejamento, do comprometimento das pessoas, apoio da cúpula diretiva e da educação orçamentária.

Texto complementar

Tipos de orçamento(VASCONCELOS, 2008a)

Existe uma diversidade de tipos de orçamento, distintos quanto a proposta conceitual e metodológica. Este artigo apresenta alguns desses tipos.

Embora em muitas empresas a avaliação de desempenho se baseie em dados históricos, outras preferem tomar por base o atingimento de metas orçadas.

As metas orçadas correspondem a padrões de desempenho.

O processo orçamentário fornece referências importantes para a criação de pa-drões de desempenho.

Para Fernandes (2005, p. 15):

O processo orçamentário força as empresas a fazer o seguinte:

1 – Identificar seus objetivos a longo prazo e suas metas a curto prazo e ser específicas no esta-belecimento de metas e na avaliação do desempenho relativo a elas.

2 – Reconhecer a necessidade de enxergar a empresa como um sistema de componentes intera-gindo, que devem estar coordenados.

3 – Comunicar as metas da empresa a todos os seus sócios e colaboradores e envolvê-los no processo orçamentário.

4 – Antecipar problemas e tratá-los proativamente em lugar de reativamente.

Se considerarmos o orçamento como continuidade do processo de planeja-mento, essas características são bastante coerentes (Figura 1).

66

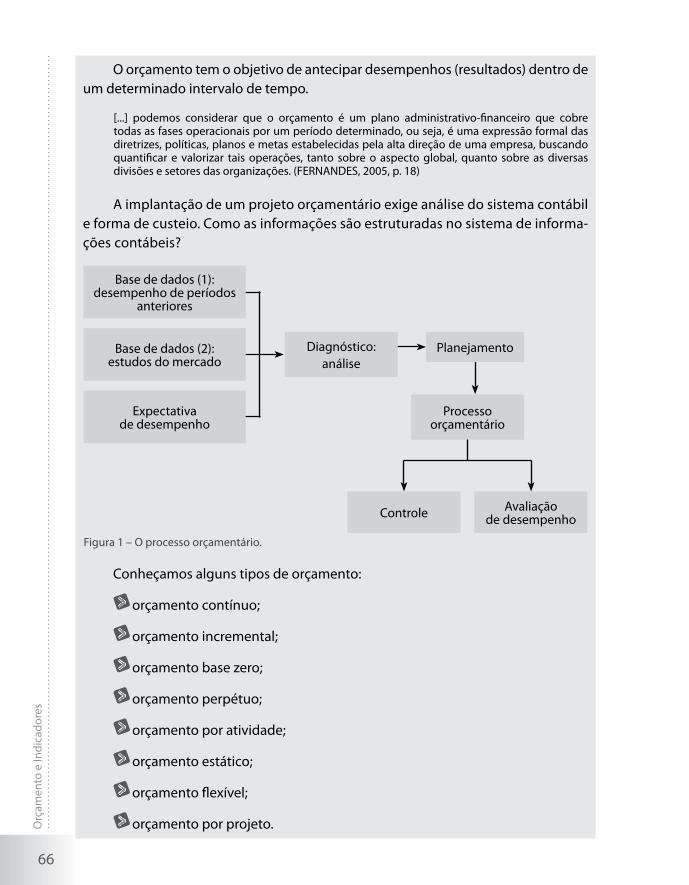

O orçamento tem o objetivo de antecipar desempenhos (resultados) dentro de um determinado intervalo de tempo.

[...] podemos considerar que o orçamento é um plano administrativo-financeiro que cobre todas as fases operacionais por um período determinado, ou seja, é uma expressão formal das diretrizes, políticas, planos e metas estabelecidas pela alta direção de uma empresa, buscando quantificar e valorizar tais operações, tanto sobre o aspecto global, quanto sobre as diversas divisões e setores das organizações. (FERNANDES, 2005, p. 18)

A implantação de um projeto orçamentário exige análise do sistema contábil e forma de custeio. Como as informações são estruturadas no sistema de informa-ções contábeis?

Controle

Base de dados (1): desempenho de períodos

anteriores

Base de dados (2): estudos do mercado

Expectativa de desempenho

Diagnóstico:análise

Planejamento

Processo orçamentário

Avaliação de desempenho

Figura 1 – O processo orçamentário.

Conheçamos alguns tipos de orçamento:

orçamento contínuo;

orçamento incremental;

orçamento base zero;

orçamento perpétuo;

orçamento por atividade;

orçamento estático;

orçamento flexível;

orçamento por projeto.Orç

amen

to e

Indi

cado

res

67

O p

rocesso orçamentário

No orçamento contínuo (rolling budgeting) à medida que o mês passa (ou qualquer subperíodo orçamentário) o dado é apagado, lançando-se um novo dado orçado em seu lugar. Por exemplo, digamos que você orçou um saldo para o mês de março de 200X. Ao término do referido mês, o dado orçado será excluído, acrescen-tando-se o orçamento do mês de março para o próximo subperíodo (200X

1).

O orçamento incremental toma por base o princípio de que o dispêndio ocor-rido no período passado constitui referência para orçamento do gasto do período seguinte. O incremento na transição dos períodos é percentual.

O Orçamento Base Zero (OBZ) é uma das modalidades de orçamento mais conhecidas.

A ideia central é romper com o passado, ou seja, desconsiderar qualquer padrão verificado em períodos anteriores.

“A proposta do orçamento base zero está em rediscutir toda a empresa sempre que se elabora o orçamento. Está em questionar cada gasto, cada estrutura, buscan-do verificar sua real necessidade” (PADOVEZE, 2005, p. 42).

No orçamento base zero cada processo é único.

“O orçamento base zero pressupõe que as unidades de negócio justifiquem continuamente cada uma das despesas de sua área” (FERNANDES, 2005, p. 21).

Por essa metodologia, os itens são orçados com base em prioridade e real necessidade.

A origem do orçamento base zero está nas limitações do orçamento incre-mental.

O orçamento perpétuo pressupõe um estudo acurado de processos buscan-do-se entender a relação entre os eventos e a maneira com que seus efeitos impac-tam sobre o desempenho da entidade.

“O orçamento perpétuo utiliza a metodologia que propõe a sua previsão base-ada nas relações de causa e efeito entre os diversos processos, identificando as inter- -relações entre as atividades da empresa e definindo como elas influenciam na expec-tativa de resultado final de suas operações” (FERNANDES, 2005, p. 21).

O orçamento por atividade toma por base uma estrutura de custeio baseado em atividades.

68

O orçamento estático é o mais comum. A partir de um volume determinado, os valores são orçados. Uma vez orçados, os dados não são mais alterados, o que pode dificultar o processo de acompanhamento e avaliação de desempenho.

O orçamento flexível pressupõe que o orçamento deve ser ajustado ao nível de atividade (real).

“Neste caso, em vez de um único número determinado de produção ou vendas, ou volume de atividade setorial, a empresa admite uma faixa de nível de atividades, em que tendencialmente se situarão tais volumes de produção ou venda” (PADOVE-ZE, 2005, p. 43).

O orçamento por projeto é empregado quando para cada empreendimento os controles de ingressos, investimentos e saídas são segregados. São orçamentos específicos, porém partem de um orçamento geral.

A relação de orçamentos não é exaustiva, na medida em que novas propostas conceituais podem surgir em respostas das limitações das propostas já existentes.

Atividades

1. Conceitue orçamento.

Orç

amen

to e

Indi

cado

res

69

O p

rocesso orçamentário

Identifique as quatro subetapas do processo orçamentário, admitindo-o como 2. extensão do planejamento.

Cite alguns benefícios atrelados à elaboração do orçamento.3.

Quais os fatores críticos de sucesso do processo orçamentário?4.