Embed Size (px)

Citation preview

Concessionária Rota doAtlântico S.A.Demonstrações financeirasintermediárias condensadas em 31 de março de 2015e relatório de revisão dos auditores independentes

2

PricewaterhouseCoopers Auditores Independentes, Rua Padre Carapuceiro 733, 8º andar, Recife, PE, Brasil CEP 51020-280T: (81) 3465-8688, F: (81) 3465-1063, www.pwc.com/br

Relatório de revisão sobre as demonstraçõesfinanceiras intermediárias condensadas

Aos Administradores e AcionistasConcessionária Rota do Atlântico S.A.

Introdução

Revisamos o balanço patrimonial condensado da Concessionária Rota do Atlântico S.A.(“Companhia”) em 31 de março de 2015, e as respectivas demonstrações condensadas do resultadopara o período de três meses findo nessa data, das mutações do patrimônio líquido e dos fluxos decaixa para o período de três meses findo nessa data, bem como o resumo das principais políticascontábeis e as demais notas explicativas.

A administração da Companhia é responsável pela elaboração e adequada apresentação dessasdemonstrações financeiras intermediárias condensadas de acordo com o Pronunciamento TécnicoCPC 21 - "Demonstração Intermediária". Nossa responsabilidade é a de expressar uma conclusão sobreessas demonstrações financeiras intermediárias condensadas com base em nossa revisão.

Alcance da revisão

Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão deinformações intermediárias (NBC TR 2410 - "Revisão de Informações Intermediárias Executada peloAuditor da Entidade" e ISRE 2410 - Review of Interim Financial Information Performed by theIndependent Auditor of the Entity, respectivamente). Uma revisão de informações intermediáriasconsiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntosfinanceiros e contábeis, e na aplicação de procedimentos analíticos e de outros procedimentos derevisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzida deacordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança de quetomamos conhecimento de todos os assuntos significativos que poderiam ser identificados em umaauditoria. Portanto, não expressamos uma opinião de auditoria.

Concessionária Rota do Atlântico S.A.

3

Conclusão

Com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que asdemonstrações financeiras intermediárias condensadas acima referidas não estão elaboradas, em todos osaspectos relevantes, de acordo com o Pronunciamento Técnico CPC 21 - "Demonstração Intermediária".

Recife, 22 de abril de 2015

PricewaterhouseCoopersAuditores IndependentesCRC 2SP000160/O-5 "F" PE

José Vital Pessoa Monteiro FilhoContador CRC 1PE016700/O-0

Concessionária Rota do Atlântico S.A.Balanço patrimonialEm milhares de reais

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias condensadas.

1 de 18

Ativ o

31 de m arço de

2015

31 de dezem bro

de 2014 Passiv o e patrim ônio líquido

31 de m arço de

2015

31 de dezem bro

de 2014

Circulante Circulante

Caixa e equiv alentes de caixa (Nota 6) 15.957 13.998 Fornecedores (Nota 13) 1 .404 1.294

Contas v inculadas (Nota 7 ) 264 647 Tributos a recolher (Nota 14) 439 555

Contas a receber (Nota 8) 1 .599 1.628 Obrigações sociais e trabalhistas 2.066 1.962Tributos a recuperar (Nota 9) 355 269 Empréstimos e financiamentos (Nota 15) 105.212 101.7 96Despesas antecipadas 252 296Outros ativos 499 211 109.121 105.607

18.926 17 .049

Não circulanteRealizav el a longo prazo Não circulanteImposto de renda e contribuição social diferidos (Nota 21(a)) 11 .055 10.989 Empréstimos e financiamentos (Nota 15) 122.117 123.530

Patrimônio líquido (Nota 16)

Imobilizado (Nota 11) 165 17 7 Capital social 86.7 56 86.7 56

Intangív el (Nota 12) 263.523 264.384 Prejuízos acumulados (24.325) (23.294)

27 4.7 43 27 5.550 62.431 63.462

T otal do ativ o 293.669 292.599 T otal do passiv o e patrim ônio líquido 293.669 292.599

Concessionária Rota do Atlântico S.A.

Demonstração do resultadoPeríodo de três meses findos em 31 de marçoEm milhares de reais, exceto quando indicado de outra forma

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediáriascondensadas.

2 de 18

2015 2014

Operações continuadas

Receita liquida (Nota 17 ) 13.427 20.366

Custo (Nota 18) (6.7 36) (13.140)

Lucro bruto 6.691 7 .226

Despesas operacionais

Gerais e administrativas (Nota 19) (2.096) (5.7 20)

Outras receitas operacionais (1)

Lucro (prejuízo) operacional 4.595 1.505

Receitas financeiras 435 137

Despesas financeiras (6.128) (3.060)

Resultado financeiro, líquido (Nota 20) (5.693) (2.923)

Prejuízo antes do im posto de renda

e da contribuição social diferidos (1 .098) (1.418)

Imposto de renda e contribuição social diferidos (Nota 21(c)) 67 345

Prejuízo do período (1 .031) (1 .07 3)

(11 ,89) (12,37 )

Prejuízo do período por lote de um m il de ações

do capital social - R$

Concessionária Rota do Atlântico S.A.

Demonstração das mutações no patrimônio líquidoEm milhares de reais

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias condensadas.

3 de 18

Capital social

Prejuízos

acumulados T otal

Em 1º de janeiro de 2014 86.7 56 (18.996) 67 .7 60

Prejuízo do período (1 .07 3) (1 .07 3)

Em 31 de m arço de 2014 86.7 56 (20.069) 66.687

Em 1º de janeiro de 2015 86.7 56 (23.294) 63.462

Prejuízo do período (1 .031) (1 .031)

Em 31 de dezembro de 2015 86.7 56 (24.325) 62.431

Concessionária Rota do Atlântico S.A.

Demonstração dos fluxos de caixaPeríodo de três meses findos em 31 de marçoEm milhares de reais

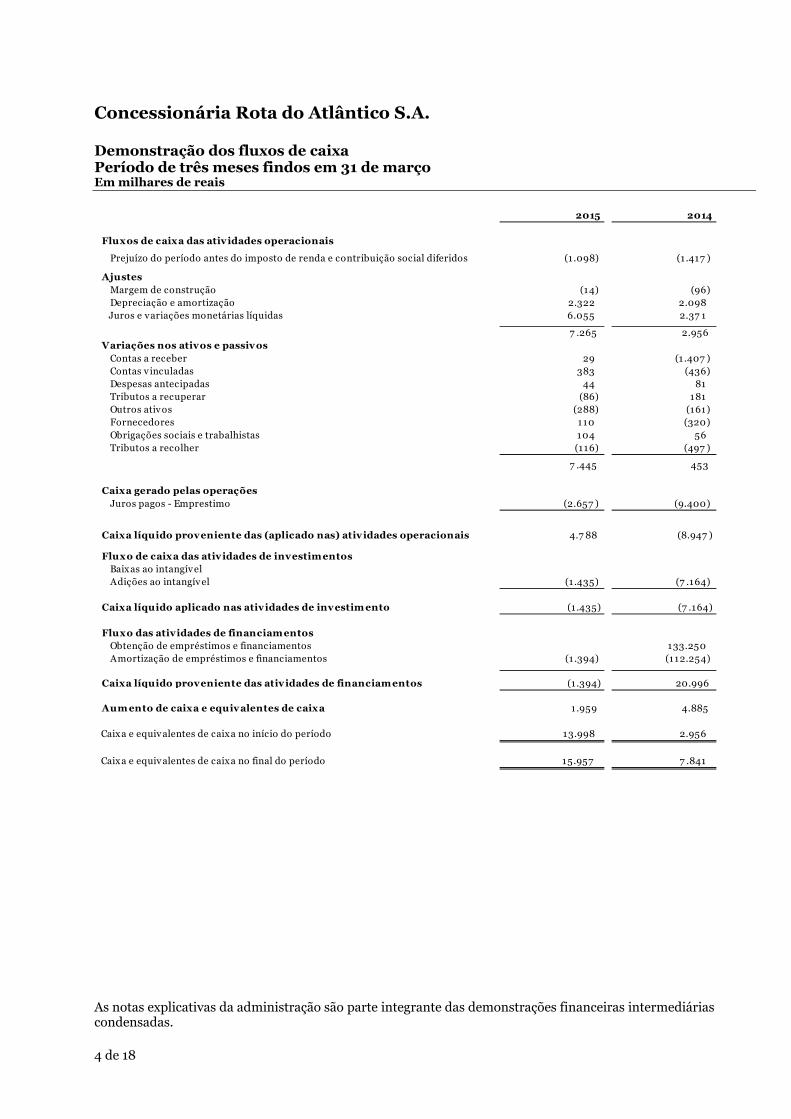

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediáriascondensadas.

4 de 18

2015 2014

Fluxos de caixa das ativ idades operacionais

Prejuízo do período antes do imposto de renda e contribuição social diferidos (1 .098) (1 .417 )

Ajustes

Margem de construção (14) (96)

Depreciação e amortização 2.322 2.098

Juros e variações monetárias líquidas 6.055 2.37 1

7 .265 2.956

Variações nos ativos e passiv os

Contas a receber 29 (1.407 )

Contas v inculadas 383 (436)

Despesas antecipadas 44 81

Tributos a recuperar (86) 181

Outros ativ os (288) (161)

Fornecedores 110 (320)

Obrigações sociais e trabalhistas 104 56

Tributos a recolher (116) (497 )

7 .445 453

Caixa gerado pelas operações

Juros pagos - Emprestimo (2.657 ) (9.400)

Caixa líquido proveniente das (aplicado nas) ativ idades operacionais 4.7 88 (8.947 )

Fluxo de caixa das ativ idades de investimentos

Baixas ao intangív el

Adições ao intangív el (1 .435) (7 .164)

Caixa líquido aplicado nas atividades de inv estim ento (1 .435) (7 .164)

Fluxo das atividades de financiamentos

Obtenção de empréstimos e financiamentos 133.250

Amortização de empréstimos e financiamentos (1 .394) (112.254)

Caixa líquido proveniente das ativ idades de financiamentos (1 .394) 20.996

Aum ento de caixa e equiv alentes de caixa 1 .959 4.885

Caixa e equiv alentes de caixa no início do período 13.998 2.956

Caixa e equiv alentes de caixa no final do período 15.957 7 .841

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

5 de 18

1 Informações gerais

A Concessionária Rota do Atlântico S.A. (“Rota do Atlântico” ou “Companhia”) foi constituída em 10 dejunho de 2011, tendo como objetivo a exploração, pelo regime de concessão, e a execução de obras doComplexo Viário e Logístico de SUAPE – “Express Way”, nos termos do Contrato de Concessão celebradocom o Poder Concedente - Complexo Industrial Portuário Governador Eraldo Gueiros “SUAPE” (Governodo Estado de Pernambuco) - em 18 de julho de 2011.

A extensão concedida do Complexo Viário e Logístico de SUAPE – “Express Way” é de 45 km, e o projetoé responsável pela integração do Sistema Rodoviário ao Complexo Industrial-Portuário. O eixo principalda rota começa na BR-101 Sul, na altura do Hospital D. Helder Câmara e termina em Nossa Senhora do Ó,acesso a Porto de Galinhas e ao litoral Sul do estado de Pernambuco.

A concessão, pelo prazo de 35 anos, a partir de novembro de 2011, mediante a cobrança de pedágios,permite a possibilidade da exploração de receitas acessórias, e consiste na implantação dos novos acessosviários e requalificação dos já existentes, modernização e implantação do sistema de sinalização,instalação de iluminação pública, gerenciamento da obra, implantação de sistemas eletrônicos de gestão earrecadação de pedágios, dentre outras obras de manutenção e operação da rodovia.

A Companhia deverá executar as obras de construção da rodovia seguindo a metodologia de execução pré-estabelecida, além de elaborar os estudos e projetos executivos e obter as licenças necessárias, incluindoas relacionadas à proteção ambiental.

A Rota do Atlântico possui estrutura operacional equipada com Centro de Controle Operacional (CCO),base operacional com posto de atendimento ao usuário, cinco praças de pedágio e um novo posto para aPolícia Militar Rodoviária.

Em 4 de janeiro de 2014, a Companhia iniciou suas operações nas praças de pedágio 1, 2, 3 e 4; em 24 dejaneiro de 2014 iniciou suas operações da praça 5. O trecho do acesso à linha de Cocaia, responsável por5% do faturamento está previsto para ser entregue pelo Poder Concedente no primeiro semestre de 2015.

Extinta a concessão, o Poder Concedente assumirá a prestação dos serviços, sendo-lhes transferidos todosos bens reversíveis nos termos do Contrato de Concessão.

Capital circulante líquido

Em 31 de março de 2015, a Companhia apresentou capital circulante líquido negativo de R$ 90.195 (em 31de dezembro de 2014 negativo em R$ 88.558), devido principalmente aos empréstimos e financiamentosde curto prazo junto aos bancos HSBC Bank Brasil S.A (HSBC), obtidos para financiamento de seusinvestimentos e cumprimento de outras obrigações.

Dando continuidade aos objetivos estratégicos, a administração vem adotando medidas para suprir ainsuficiência de capital de giro através da contratação de financiamento de longo prazo junto ao BNDES, oqual foi aprovado pela diretoria do banco, por meio da decisão “Dir. 1434/2013-BNDES”, em reunião nodia 30 de dezembro de 2013, no montante de R$ 180.538, divididos em subcréditos dos quais, até 31 dedezembro de 2014, havia sido liberado o montante de R$ 132.000 (Nota 15), já com comprovação daliberação de um adicional de R$ 10.581 até o primeiro semestre de 2015, com vencimento da últimaparcela de amortização para o ano de 2028. Em 03 de março de 2015, foi assinado Aditivo ao Contrato definanciamento de longo prazo junto ao BNDES, reduzindo o montante de conta reserva de 6 vezes o valorda última prestação vencida de amortização para 3 vezes.

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

6 de 18

Em 15 de março de 2014, a Companhia realizou a primeira emissão de debentures simples nãoconversíveis em ação, em serie única, no montante de R$ 30.000, remuneradas as taxas de jurosprefixadas a 8% a.a., objeto de distribuição pública, com esforços restritos, sob o regime de melhoresesforços de colocação, com a intermediação do Banco Santander (Brasil) S.A. ("Coordenador Líder”). Aemissão das debêntures foi realizada, porém seu processo de acesso ao mercado e investidores foipostergado a fim de operacionalizar uma estrutura de garantias que atendesse a todas as partes, devendosua integralização ser realizada no primeiro semestre de 2015, com prazo de 12 anos, visando a liquidaçãodas Notas Promissórias vincendas em 10 de junho de 2015 (vide Nota 24).

Adicionalmente, não obstante a confiança no sucesso de nossas operações a Companhia possuicompromisso formal dos seus acionistas Investimentos e Participações em Infraestrutura S/A (“Invepar”)e Odebrecht Transport S/A (“OTP”) de prover, caso necessário suporte financeiro para o pagamento dosempréstimos obtido junto ao BNDES.

2 Apresentação das informações contábeis intermediárias condensadas e principais

políticas contábeis adotadas

As principais políticas contábeis aplicadas na preparação destas demonstrações financeirasintermediárias condensadas correspondem às políticas contábeis aplicadas na elaboração dasdemonstrações financeiras anuais para o exercício findo em 31 de dezembro de 2014.

A Companhia não possuía outros resultados abrangentes nos períodos findos em 31 de março de 2015e 2014. Dessa forma, as demonstrações de resultados abrangentes nessas datas não estão sendoapresentadas.

As presentes demonstrações financeiras intermediárias condensadas foram aprovadas pela Diretoria daCompanhia em 15 de abril de 2015.

2.1 Demonstrações Financeiras

As demonstrações financeiras intermediárias condensadas da Companhia foram preparadas e estão sendoapresentadas conforme o CPC 21 - Demonstração Intermediária, emitido pelo Comitê dePronunciamentos Contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maiorcomplexidade, bem como as áreas nas quais premissas e estimativas são significativas para asdemonstrações financeiras, estão divulgadas na Nota 3.

Estas demonstrações financeiras intermediárias condensadas, não incluem todas as informações exigidaspara as demonstrações financeiras anuais. A interpretação dessas demonstrações financeirasintermediárias condensadas requer a leitura prévia e em conjunto das demonstrações financeiras anuaisdivulgadas em 31 de dezembro de 2014.

2.2 Reconhecimento da receita

A Companhia reconhece a receita quando o valor da receita pode ser mensurado com segurança, éprovável que benefícios econômicos futuros fluam para a entidade e quando critérios específicos tiveremsido atendidos para as atividades da Companhia. A Companhia baseia suas estimativas levando emconsideração as especificações da prestação de serviço.As receitas provenientes de pedágios são reconhecidas pelo regime de competência, com base nautilização da rodovia pelos clientes e corresponde ao valor justo da contraprestação recebida pelaprestação de serviços no curso normal das atividades da Companhia. A receita é apresentada líquida dosimpostos, dos abatimentos e dos descontos.

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

7 de 18

A receita proveniente dos contratos de prestação de serviços de construção é reconhecida de acordo com oCPC 17 - Contratos de Construção, segundo o método de custo acrescido de margem.

Os custos dos contratos são reconhecidos na demonstração do resultado, como custo dos serviçosprestados, quando incorridos. Todos os custos diretamente atribuíveis aos contratos são consideradospara mensuração da receita, que segue o método de custo acrescido da margem. A receita é reconhecidapela margem anual de 1,00% sobre os custos incorridos atribuíveis ao contrato de concessão, apuradapela combinação dos custos de supervisão, risco do negócio e gerenciamento dos subcontratados.

Quando o encerramento de um contrato de construção não puder ser estimado de forma confiável, areceita é reconhecida de forma limitada aos custos incorridos que serão recuperados.

3 Estimativas e julgamentos contábeis críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiênciahistórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para ascircunstâncias.

As estimativas e os julgamentos contábeis aplicados na elaboração destas demonstrações financeirasintermediárias condensadas correspondem às estimativas e aos julgamentos contábeis aplicados naelaboração das demonstrações financeiras anuais para o exercício findo em 31 de dezembro de 2014.

4 Gestão de risco financeiro

(a) Considerações gerais

A Companhia participa em operações envolvendo instrumentos financeiros, incluindo caixa eequivalentes de caixa, aplicação financeira e contas a pagar a fornecedores, com o objetivo de administrara disponibilidade financeira de suas operações.

(b) Risco de liquidez

A previsão de fluxo de caixa é realizada pela Companhia, sendo sua projeção monitorada continuamente,a fim de garantir e assegurar as exigências de liquidez, os limites ou cláusulas dos contratos deempréstimo e caixa suficiente para atendimento às necessidades operacionais do negócio. Os planos daadministração para gerenciar o capital circulante líquido negativo estão divulgados na Nota 1.

A tabela a seguir analisa os passivos financeiros não derivativos da Companhia que são liquidados emuma base líquida, por faixas de vencimento, correspondentes ao período remanescente entre a data dobalanço patrimonial e a data contratual do vencimento. Os valores divulgados na tabela apresentam ossaldos contábeis em 31 de março de 2015.

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

8 de 18

(c) Risco do fluxo de caixa ou valor justo associado com taxa de juros

O risco de taxa de juros da Companhia decorre de empréstimos de curto e longo prazo. Os empréstimos àstaxas variáveis expõem a Companhia ao risco de taxa de juros de fluxo de caixa. Os empréstimos às taxasfixas expõem a Companhia ao risco de valor justo associado à taxa de juros. Durante o período findo em31 de março de 2015, os empréstimos da Companhia às taxas variáveis eram exclusivamente mantidos emreais.

(d) Caixa e equivalentes de caixa, contas a receber, outros ativos e passivos circulantes

Os valores contábeis dos instrumentos financeiros da Companhia aproximam-se dos seus valores derealização.

4.1 Gestão de capital

Os índices de endividamento podem ser assim sumarizados:

Menos de

um ano

Entre um e

dois anos

Entre dois e

cinco anos T otal

Em 31 de março de 2014

Fornecedores 1.406 1.406

Empréstimos e financiamentos 105.211 6.146 115.97 1 227 .328

Em 31 de dezem bro de 2014

Fornecedores 1 .294 1 .294

Empréstimos e financiamentos 101.7 96 6.010 117 .520 225.326

31 de m arço de

2015

31 de dezem bro

de 2014

Total de empréstimos e financiamentos (Nota 15) 227 .327 225.326

Menos: Caixa e equivalentes de caixa (Nota 6) (15.957 ) (13.998)

Dív ida líquida 211 .37 0 211 .328

Total do patrimônio líquido 62.431 63.462

Total do capital 27 3.800 27 4.7 90

Índice de alavancagem financeira (%) 7 7 7 7

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

9 de 18

5 Instrumentos financeiros por categoria

6 Caixa e equivalentes de caixa

(i) Referem-se a caixa oriundo da operação mantido no cofre da Companhia.

(ii) Referem-se a Certificados de Depósitos Bancários, (CDB), compromissadas e fundos de investimentos,remunerados a taxas que variam entre 99,0% e 101,5% do CDI. Os prazos de resgate variam entre um edois meses em média e possuem liquidez imediata garantida pelo emissor.

7 Contas vinculadas

Contas bancárias de titularidade da Companhia, abertas junto ao Banco Arrecadador (Banco BradescoS.A.), movimentável única e exclusivamente pelo banco arrecadador das receitas oriundas da operação. Aconta centralizadora, constituída para arrecadação dos Direitos Cedidos, transfere 60% (sessenta porcento) do seu saldo diário para a Conta de Operação exclusivamente para o pagamento das despesasoperacionais da Cedente e 40% (quarenta por cento) do saldo diário verificado na Conta Centralizadoratransfere para a Conta Garantia, para formação da conta reserva prevista no contrato de financiamento delongo prazo junto ao BNDES.

31 de m arço de

2015

31 de dezem bro

de 2014

Em préstim os e recebíveis

Caixa e equivalentes de caixa 309 580

Aplicação financeira de liquidez imediata 15.648 13.418

15.957 13.998

Outros passivos financeiros

Passivo, conforme o balanço patrimonial

Empréstimos e financiamentos (Nota 15) 227 .329 225.326

Fornecedores (Nota 13) 1 .404 1.294

228.7 33 226.620

31 de m arço de

2015

31 de dezem bro

de 2014

Caixa de operação (i) 183 421

Fundo fixo 6 6

Fundo de troco 100 100

Bancos conta mov imento 19 53

Aplicação financeira de liquidez imediata (ii) 15.649 13.418

15.957 13.998

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

10 de 18

8 Contas a receber

As contas a receber são representadas, substancialmente, por recebíveis de pedágio eletrônico e valepedágio.

Em 31 de março de 2015, a Administração, com base em sua avaliação do risco de crédito, entende quenão se faz necessária a constituição de provisão para perdas na realização das contas a receber.

9 Tributos a recuperar

10 Saldos e transações com partes relacionadas

Remuneração do pessoal-chave da administração da Companhia

A remuneração total paga aos administradores no período findo em 31 de março de 2015 totalizou R$ 245(em 31 de março de 2014 – R$ 208), conforme Nota 19, sendo a mesma vinculada a honorários e outrosbenefícios de curto prazo.

31 de m arço de

2015

31 de dezembro

de 2014

Conectcar Soluções de Mobilidade Eletrônica S/A 696 7 01

Serttel Ltda 312 330

Pex S/A 253 47 6

Outros 338 121

1 .599 1.628

31 de m arço de

2015

31 de dezem bro

de 2014

Imposto de renda 6

IRRF sobre aplicação financeira 355 263

355 269

31 de m arço de

2015

31 de dezem bro

de 2014

Ativo

Adiantamentos a fornecedores (Nota 12 (c)) 362 362

Resultado

Serv iços de construção do período 3.17 6

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

11 de 18

11 Imobilizado

(i) Composição

(ii) Movimentação

12 Intangível

(a) Intangível de infraestrutura

O custo relativo à infraestrutura é calculado pela apropriação do custo incorrido na formação dointangível acrescido da margem de construção (Nota 17) e refere-se aos custos dos investimentos em bensreversíveis ao poder concedente, direcionados para a Infraestrutura da concessão.

O cálculo da parcela mensal sobre a vida útil dos bens, é reconhecida no resultado, como amortização,sendo seu valor calculado pelo método linear, a qual está limitada ao prazo da concessão.

O montante do custo está registrado considerando uma margem de construção de 1%, conformeorientações contidas no ICPC 01.

31 de m arço de

2015

31 de dezembro

de 2014

T axas anuais

médias de

depreciação Custo

Depreciação

acum ulada Líquido

Móveis e utensílios 10,00% 17 4 (61) 113 117

Máquinas e equipamentos 10,00% 16 (10) 6 6

Computadores e periféricos 20,00% 151 (107 ) 44 52

Ferramentas e aparelhos 10,00% 3 Empréstimos e financiamentos (Nota 12)(1) 2 2

Benfeitorias em imóveis de terceiros 50,00% 187 (187 )

531 (366) 165 17 7

31 de m arço de

2015

31 de dezembro

de 2014

Saldo no inicio do período 17 7 226

(-) Depreciação (12) (49)

Saldo no final do período 165 17 7

Outros intangíveis

Intangív el de

infraestrutura*

Estudos e

projetos

Sistem a de

arrecadação Instalações Outros

Adiantam entos

a fornecedores T otal

Saldo em 1º de janeiro de 2015 245.200 3.530 3.07 2 4.925 7 .295 362 264.384

Aquisições 1.203 54 46 146 1.449

Amortização (2.089) (27 ) (84) (50) (60) (2.310)

Saldo contábil 244.314 3.503 3.042 4.921 7 .381 362 263.523

Saldo de Custo 254.486 3.895 3.457 5.140 7 .7 83 362 27 5.123

Amortização acumulada (10.17 2) (392) (416) (21 8) (402) (11.600)

Saldo em 31 de março de 2015 244.314 3.503 3.042 4.921 7 .381 362 263.523

T axas anuais m édias de am ortização 2,86% 10% 10% 2,86% a 20%

* O prazo de amortização do intangível se dá pelo período de 35 anos, alinhado com o contrato de concessão.

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

12 de 18

(b) Outros intangíveis

Referem-se, principalmente a máquinas e equipamentos (R$ 2.441), sistema de monitoramento(R$ 1.194) e softwares (R$ 1.728).

(c) Adiantamentos a fornecedores

O contrato de execução de obras civis assinado pela Companhia em 29 de julho de 2011, junto àConstrutora Norberto Odebrecht (CNO) e à Construtora OAS, prevê em cláusula específica oadiantamento de pagamento correspondente ao percentual do preço global para execução dos serviços.

Em 31 de março de 2015, o montante de R$ 362 registrado na rubrica de “Adiantamentos a fornecedores”reflete o montante pago a título de adiantamento, sendo R$ 181 do fornecedor CNO e R$ 181 dofornecedor OAS, reduzido das deduções realizadas nas parcelas liquidadas do contrato de execução deobras até março de 2015.

13 Fornecedores

O saldo de fornecedores no montante de R$ 1.404 (em 31 de dezembro de 2014 R$ 1.294) é representado,substancialmente, pela contratação de subempreiteiros e de materiais para a construção da infraestruturado contrato de concessão e manutenção.

14 Tributos a recolher

31 de março de

2015

31 de dezembro

de 2014

Tributos sobre o faturamento

Pis a recolher 26 29

Cofins a recolher 120 134

ISS a recolher 187 218

ISS retido de terceiros 19 26

INSS retido de terceiros 34 51

IRRF sobre folha de pagamento 43 7 3

Outros 10 24

439 555

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

13 de 18

15 Empréstimos e financiamentos

A composição das liberações das operações de empréstimos e financiamentos em 31 de dezembro de 2014está apresentada da seguinte forma:

(a) Em fevereiro de 2014, a Companhia contratou financiamento de longo prazo junto ao BNDES - Finem, nomontante de R$ 180.538. Desse montante, o valor de R$ 132.000 foi liberado em duas tranches, uma deR$ 92.400, sujeita a encargos de TJLP + 2,87% a.a. e outra de R$ 39.600, sujeita a encargos de TJLP +3,87% a.a. A disponibilização do saldo restante está condicionada conforme o contrato, a comprovaçõesem investimentos por parte da Companhia, sendo que já foi comprovado um montante adicional deR$ 10.581 com previsão de liberação no primeiro semestre de 2015.

(b) Em 12 de dezembro de 2014, a Companhia efetuou a 4ª emissão de Notas Promissórias Comerciais juntoao banco HSBC, no montante de R$ 95.000, sujeito a encargos do CDI + 2,70% a.a., com vencimento emjunho de 2015.

(i) Garantias

O financiamento de longo prazo junto ao Banco Nacional de Desenvolvimento Econômico e Social –BNDES – FINEM, é suportado através de um Contrato Suporte de Acionistas; de um Contrato de CessãoFiduciária de Direitos Creditórios, Administração de Contas e Outras avenças; e de um Contrato dePenhor de ações firmado entre o BNDES, a OTP, a INVEPAR e a Companhia.

(ii) Valor Justo dos empréstimos e financiamentos

O valor justo dos empréstimos e financiamentos atuais se aproxima ao seu valor contábil, uma vez que setrata de obrigação de curto prazo recentemente contratados em condições de mercado.

(iii) Principais compromissos assumidos (“Covenants”)

O Completion Financeiro ocorrerá por meio do cumprimento cumulativo do Índice de Cobertura doServiço da Dívida (“ICSD”), conforme metodologia de cálculo constante no contrato de financiamento, edo Índice “Patrimônio Líquido” / “Ativo Total”, ambos considerando o período de 12 (doze) meses deamortização de principal e juros da dívida. Este atingimento deverá se efetivar até 31/12/2018, estando osfinanciamentos até aquela data suportados por fiança corporativa de ambos acionistas na proporção desua participação acionária.

Banco Liberação Principal Vencimento

Encargos

(% a.a.)

31 de m arço de

2015

31 de dezem bro

de 2014

BNDES FINEM (a) fev /14 92.400 dez/27 TJLP + 2,87 % 89.7 35 90.7 06

BNDES FINEM (a) fev /14 39.600 dez/27 TJLP + 3,87 % 38.545 38.950

HSBC (b) dez/14 95.000 jun/1 5 CDI + 2,7 0% 99.048 95.67 0

227 .000 227 .328 225.326

Passivo Circulante 105.211 101.7 96

Passivo não circulante 122.1 17 123.530

227 .328 225.326

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

14 de 18

16 Patrimônio líquido

(a) Capital social

Em 31 de março de 2015, o capital social subscrito e integralizado da Companhia é de R$ 86.756 (em 31de dezembro de 2014 R$ 86.756), composto por 86.756.000 ações ordinárias, da seguinte formarepresentada:

17 Receita

(i) A Companhia reconheceu em 31 de março de 2015 e 2014 o montante de R$ 1.449 e R$ 9.681,respectivamente, como receita de obras de infraestrutura, nos termos da interpretação técnica ICPC 01 -contratos de concessão.

Na apuração do valor justo da sua contraprestação, a Companhia utilizou o custo total incorrido com asobras de infraestrutura, somado 1% de margem.

(ii) Referem-se às receitas de pedágio oriundas das cinco praças ao longo da rodovia.

(iii) Oriundas da captação de sinais através de sensor eletrônico, as receitas por meio de sistema eletrônico depagamento - AVI (“Automatic Vehicle Identification”) são calculadas e registradas através doreconhecimento eletrônico dos veículos cadastrados e faturadas mensalmente para os usuários viaempresa especializada.

Acionista

Quantidade de

ações ordinárias Capital social

Investimentos e Participações em Infraestrutura S/A ("Invepar") 43.37 8.000 43.37 8

Odebrecht Transport S/A ("OTP") 43.37 8.000 43.37 8

86.7 56.000 86.7 56

31 de m arço de

2015

31 de m arço de

2014

Receita de construção - ICPC 01 (i) 1 .449 9.681Receitas em numerário (ii) 8.657 8.426Receitas de AVI (“Automatic Vehicle Identification ”) (iii) 3.965 3.159Outras receitas de pedágio 491 111Pis sobre faturamento (86) (7 6)Cofins sobre faturamento (399) (351)ISS sobre faturamento (650) (584)

Receita líquida 13.427 20.366

31 de m arço de

2015

31 de m arço de

2014

Receita de construção - ICPC 01 1 .449 9.681

Custo - ICPC 01 (Nota 18) (1 .434) (9.585)

(-) Amortização Margem Construção (20) (17 )

Margem de construção (5) 7 9

0% 0,82%

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

15 de 18

18 Custos

Os custos dos serviços prestados referente ao exercício findo em 31 de dezembro foram sumarizados eapresentados com a seguinte composição:

(i) Os custos de obra de infraestrutura referem-se aos custos apurados e lançados, tomando-se por base asorientações contidas na Instrução Técnica ICPC 01 - Contratos de Concessão.

19 Despesas operacionais gerais e administrativas

31 de m arço de

2015

31 de m arço de

2014

Custos operacionais

Custo com pessoal (1 .386) (1.829)

Custo com serv iços de terceiros (1 .112) (1.104)

Custo com material, equipamentos e veículos (268) (415)

Amortização do intangivel (2.309)

Outros custos (227 ) (207 )

(5.302) (3.555)

Custos de infraestrutura (i)

Custo de construção ICPC01 (1 .434) (9.585)

(6.7 36) (13.140)

31 de m arço de

2015

31 de m arço de

2014

Despesas com pessoal (892) (7 23)

Honorários da administração (245) (208)

Prestadores de serv iços (540) (1 .487 )

Gastos gerais administrativ os (324) (986)

Publicidade e propaganda (82) (196)

Depreciação e amortização (12) (2.098)

Outras despesas (1) (22)

(2.096) (5.7 20)

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

16 de 18

20 Resultado financeiro, líquido

21 Imposto de renda e contribuição social

(a) Imposto de renda e contribuição social ativos e passivos diferidos

(i) Impostos diferidos ativos são reconhecidos na extensão em que seja provável que o lucro futuro tributávelesteja disponível para ser utilizado na compensação dos prejuízos fiscais, com base em projeções deresultados futuros elaboradas e fundamentadas em premissas internas e em cenários econômicos futurosque podem, portanto, sofrer alterações.

31 de m arço de

2015

31 de m arço de

2014

Receita financeira

Outras receitas financeiras 1 105

Rendimento de aplicação financeira 434 32

435 137

Despesa financeira

Juros de empréstimos e financiamentos (6.055) (2.37 1)

Comissões e despesas bancárias (63) (301)

Outras despesas financeiras (10) (388)

(6.128) (3.060)

Resultado financeiro, líquido (5.693) (2.923)

31 de m arço de

2015

31 de dezem bro

de 2014

Ativ o - não circulante

Tributo diferido sobre prejuízo fiscal acumulado 11.913 11.848

Passivo - não circulante

Tributo diferido sobre a margem de construção (858) (860)

Tributo diferido líquido

Tributo diferido ativo (i) 11.913 11.848

Tributo diferido passivo (858) (860)

11 .055 10.989

Imposto diferido ativ o a ser recuperado

31 de m arço de

2015

2016 648

2017 1.197

2018 2.299

2019 3.600

2020 em diante 4.169

11.913

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

17 de 18

(b) Conciliação do imposto de renda e contribuição social no resultado sobre margem deconstrução

Os valores de imposto de renda e contribuição social demonstrados no resultado apresentam a seguinteconciliação em seus valores a alíquota nominal:

(c) Conciliação do imposto de renda e contribuição social no resultado sobre prejuízo fiscal

22 Contingência

A Companhia é parte envolvida em processo trabalhista e está discutindo essa questão na esfera judicial.

A administração, baseada na opinião dos assessores jurídicos externos da Companhia, entende não sernecessária a constituição de provisão para perdas decorrentes desse processo em virtude de não serprovável a ocorrência de uma saída de recursos. Em 31 de março de 2015 o montante considerável comopossível, pelos assessores jurídicos externos, é de R$ 323 (31 de dezembro de 2014 R$ 551).

31 de m arço de

2015

31 de m arço de

2014

Receita de construção 1 .449 9.681

Custo de construção (1.434) (9.585)

(-) Amortização Margem Construção (20)

Margem da receita de construção (Nota 1 7 ) (5) 96

Alíquota de imposto de renda e contribuição social a taxa nominal 34% 34%

Imposto de renda e contribuição social diferidos passivos 2 (33)

31 de m arço de

2015

31 de m arço de

2014

Prejuízos acumulados antes de imposto de renda e contribuição social (1 .098) (1 .417 )

Adições

Outras adições 15 404

Exclusão

Outras exclusões (1 .7 67 )

Base para o cálculo de imposto de renda e contribuição social (2.850) (1 .013)

Imposto de renda e contribução social diferidos (34%) 969 345

Crédito não reconhecido sobre prejuizo fiscal (902)

67 345

Concessionária Rota do Atlântico S.A.

Notas explicativas da administração às demonstraçõesfinanceiras intermediárias condensadas em 31 de março de 2015Em milhares de reais

18 de 18

23 Seguros (não revisado)

A Companhia mantém contratos de seguros com coberturas determinadas por orientação de especialistas,considerando a natureza e o grau de risco, por montantes considerados suficientes para cobrir eventuaisperdas significativas sobre seus ativos.

A contratação de seguros é baseada no cumprimento das obrigações contidas em cláusula específica doContrato de Concessão, onde são exigidos: (i) Seguros de riscos operacionais; (ii) Seguro garantia deexecução; (iii) Seguro de responsabilidade civil de operações; (iv) Seguro de responsabilidade civil deobras; e (v) Seguro de riscos de engenharia.

Até 31 de março de 2015, foram contratados os seguros demonstrados a seguir:

24 Eventos subsequentes

Visando alongar o perfil de sua dívida a Companhia protocolou em abril de 2015 junto a Comissão deValores Mobiliários (“CVM”) e a CETIP S/A (“CETIP”) o pedido de cancelamento das debêntures daCompanhia, no montante de R$ 30.000 emitidas em 15/03/2014, o que permitirá ir a mercado colocarum lote de valor mais expressivo. Desta forma, o Ministério dos Transportes reenquadrou através daPortaria nº 83 de 15/04/2015 como prioritário projeto de investimento em infraestrutura, podendo aCompanhia captar até R$ 85.000 em debêntures incentivadas. A Companhia com a intermediação doBanco Santander (Brasil) S.A. ("Coordenador Líder”) está em negociação com instituições financeiras demercado objetivando a emissão de uma nova série de debêntures em valor suficiente para quitação dasNotas Promissórias vincendas em junho de 2015 e cumprimento de suas demais obrigações financeiras. Aestrutura de prazos e garantias desta segunda série são similares à primeira emissão.

* * *

Modalidade Seguradora Vigência até Cobertura

Responsabilidade civ il geral Allianz Seguros novembro de 2015 19.200

Seguro garantia de execução Banco Fator Seguradora dezembro de 2015 27 .054

Risco operacional Tókio Marine junho de 2015 43.544

Seguro D e O Allianz Seguros junho de 2015 20.000