Embed Size (px)

Citation preview

Seminário Estadual de Auditoria do SUS

Contabilidade aplicada ao Setor Público e os Tribunais de Contas

Contador Inaldo da Paixão Santos Araújo Presidente do Tribunal de Contas do Estado da Bahia (TCE-BA)

Salvador, 24 de setembro de 2014

Seminário Estadual de Auditoria do SUS

“Aquilo que está

escrito no coração não

necessita de agendas

porque a gente não

esquece. O que a

memória ama fica eterno”.

Rubem Alves

Seminário Estadual de Auditoria do SUS

Seminário Estadual de Auditoria do SUS

A Carta Cidadã• Fundamentos da República: I - a soberania;

II - a cidadania; III - a dignidade da pessoa humana; IV - os valores sociais do trabalho e da livre iniciativa; V - o pluralismo político (Art. 1º).

• Objetivos Fundamentais da República: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação (Art. 3º).

Seminário Estadual de Auditoria do SUS

Crise...

Corrupção...

Seminário Estadual de Auditoria do SUS

“A corrupção tende a diminuir”.

Mailson da Nóbrega (Revista Veja – 08/08/2011)

(1) Democracia,(2) Judiciário independente,(3) Serviço público profissionalizado,(4) Imprensa livre e (5) Educação.

Seminário Estadual de Auditoria do SUS

Aprimoramento da Gestão Pública

Transparência

Controle

Seminário Estadual de Auditoria do SUS

Devem ser disponibilizados todos os atos

praticados no decorrer da execução da despesa, “no

momento de sua realização, com a disponibilização

mínima dos dados referentes ao número do

correspondente processo, ao bem fornecido ou ao serviço

prestado, à pessoa física ou jurídica beneficiária do

pagamento”.

Lei Complementar Federal nº 131, de 27/05/2009

Seminário Estadual de Auditoria do SUS

Contabilidade Aplicada ao Setor Público

Seminário Estadual de Auditoria do SUS

Papel dos Profissionais da Contabilidade

Missão: apresentar informações úteis e tempestivas sobre o patrimônio, para possibilitar a adequada tomada de decisão;

Visão de futuro: ser reconhecido pela sociedade como um agente indispensável à transformação da administração pública e privada.

(Alunos da UNEB)

Seminário Estadual de Auditoria do SUS

Vantagens da Nova Contabilidade Pública

transparência;

comparabilidade;

credibilidade;

informações com mais qualidade;

apuração de custos;

padrão internacional.

Seminário Estadual de Auditoria do SUS

• Princípio da Competência;

• Equivalência Patrimonial;

• Depreciação, Amortização e Exaustão;

• Redução ao Valor Recuperável;

• Intangível;

• Reavaliação;

• Bens de Uso Comum;

• Contingências;

• Novas Demonstrações Contábeis (DFC e DMPL).

Principais Inovações

Seminário Estadual de Auditoria do SUS

É Preciso Auditar Melhor e Divulgar Resultados

Seminário Estadual de Auditoria do SUS

E como auditar melhor?

Seminário Estadual de Auditoria do SUS

Competências Constitucionais dos TCs (CF, art. 71)

• Emitir parecer prévio;

• Julgar contas;

• Apreciar legalidade de atos;

• Realizar auditorias de regularidade e operacional;

• Sustar atos;

• Aplicar sanções;

• Fornecer informações ao Parlamento;

• Orientar.

Seminário Estadual de Auditoria do SUS

Principais Pontos Auditoriais a Observar

Adequação do Registro;

Receita;

Despesa;

Patrimônio Público;

Efetividade do Gasto Público.

Seminário Estadual de Auditoria do SUS

Relatório do Tribunal de Contas

Seminário Estadual de Auditoria do SUS

Confiança nas Instituições, Segundo o ICJ Brasil – 2º semestre de 2013

Fonte:

Seminário Estadual de Auditoria do SUS

Confiança nas Instituições, Segundo o Índice de Confiança Social (ICS) - 2013

Fonte: Ibope

Seminário Estadual de Auditoria do SUS

BALANÇO PATRIMONIAL DO ESTADO DA BAHIA - Exercício 2013

ATIVO

Não Circulante

Realizável a Longo Prazo 2.043

Investimentos 6.840

Imobilizado 8.597

TOTAL 3.942

TOTAL 24.335

PASSIVO

Circulante Fornec. e Contas a Pagar a Curto Prazo 1.399 Demais Obrigações a Curto Prazo 1.517 Outros 1.026 TOTAL 17.480

Não Circulante Provisões a Longo Prazo 121.610 Emprést. e Financ. a Longo Prazo 11.997 Outros 2.229 TOTAL 135.836 Total Patrimônio Líquido (115.443)

TOTAL 24.335

(Em R$ milhões)

Circulante Caixa e Equivalentes de Caixa 5.547 Demais Créditos e valores a Curto Prazo 634 Outros 674TOTAL 6.855

Seminário Estadual de Auditoria do SUS

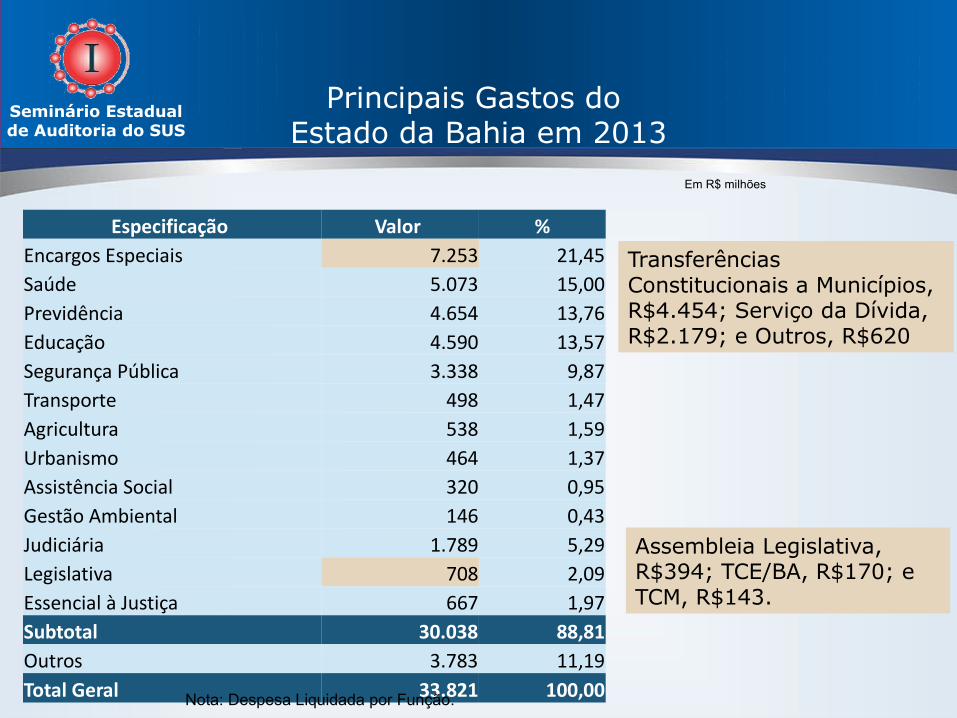

Principais Gastos do Estado da Bahia em 2013

Especificação Valor %Encargos Especiais 7.253 21,45Saúde 5.073 15,00Previdência 4.654 13,76Educação 4.590 13,57Segurança Pública 3.338 9,87Transporte 498 1,47Agricultura 538 1,59Urbanismo 464 1,37Assistência Social 320 0,95Gestão Ambiental 146 0,43Judiciária 1.789 5,29Legislativa 708 2,09Essencial à Justiça 667 1,97Subtotal 30.038 88,81Outros 3.783 11,19Total Geral 33.821 100,00

Em R$ milhões

Nota: Despesa Liquidada por Função.

Transferências Constitucionais a Municípios, R$4.454; Serviço da Dívida, R$2.179; e Outros, R$620

Assembleia Legislativa, R$394; TCE/BA, R$170; e TCM, R$143.

Seminário Estadual de Auditoria do SUS

Extrato do Parecer Prévio do TCE/BA - 2012

Quanto aos procedimentos contábeis: 11. continuar a implantação dos novos padrões de Contabilidade Aplicada ao Setor Público (CASP) estabelecidos pelo Conselho Federal de Contabilidade (CFC), em consonância com as diretrizes definidas pela Secretaria do Tesouro Nacional (STN), com o objetivo de uniformizar conceitos, reconhecer todos os ativos e passivos, contribuir para a transparência, proporcionar a qualidade das informações, permitir a comparabilidade, aprimorar controles e possibilitar a correta apuração dos custos dos serviços públicos e a elaboração de demonstrações contábeis com enfoque patrimonial (item 5.2);

Quanto aos mecanismos de transparência: 18. elaborar e dar ampla divulgação à versão simplificada da prestação de contas governamentais, na forma estabelecida no art. 48 da Lei Complementar n.º 101, de 04/05/2000, Lei de Responsabilidade Fiscal – LRF (item 3.5).

Seminário Estadual de Auditoria do SUS

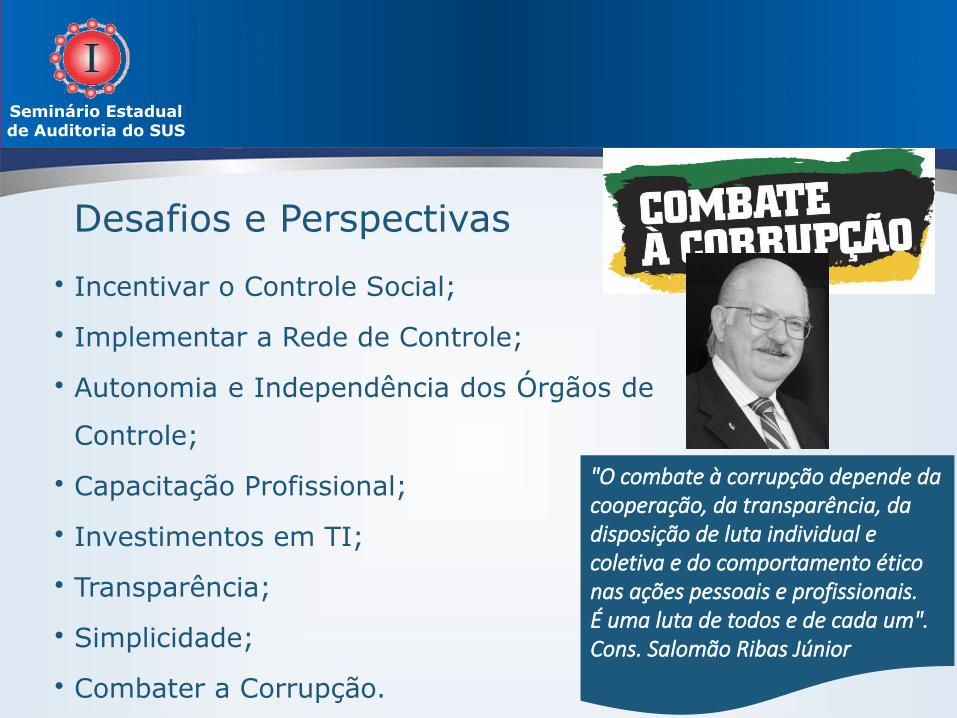

• Incentivar o Controle Social;

• Implementar a Rede de Controle;

• Autonomia e Independência dos Órgãos de

Controle;

• Capacitação Profissional;

• Investimentos em TI;

• Transparência;

• Simplicidade;

• Combater a Corrupção.

Desafios e Perspectivas

"O combate à corrupção depende da cooperação, da transparência, da disposição de luta individual e coletiva e do comportamento ético nas ações pessoais e profissionais.É uma luta de todos e de cada um".Cons. Salomão Ribas Júnior

Seminário Estadual de Auditoria do SUS

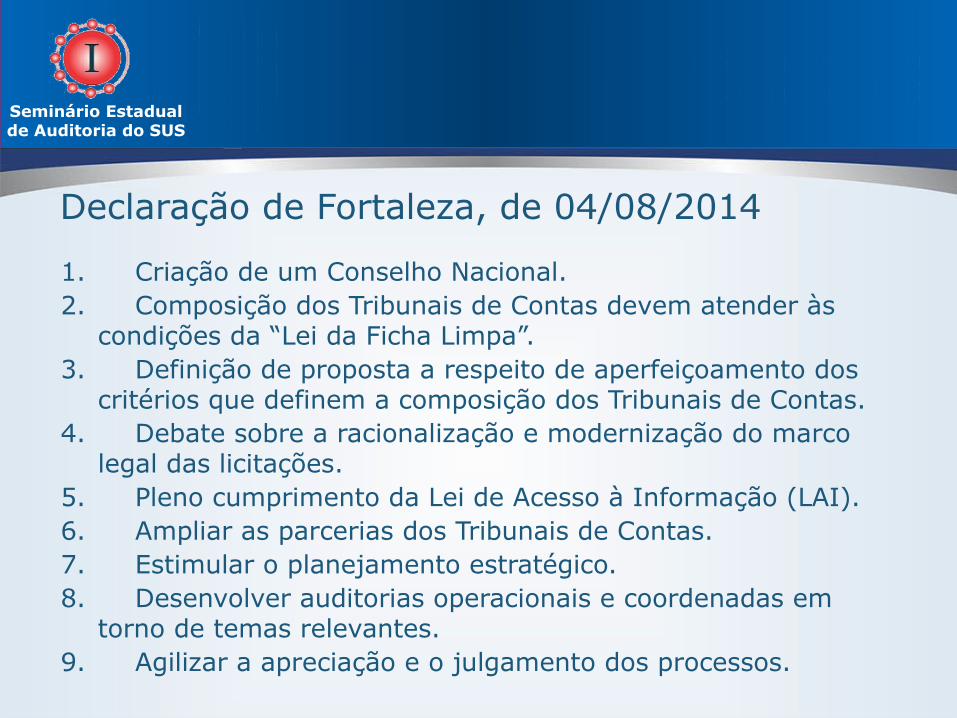

Declaração de Fortaleza, de 04/08/2014

1. Criação de um Conselho Nacional.2. Composição dos Tribunais de Contas devem atender às

condições da “Lei da Ficha Limpa”.3. Definição de proposta a respeito de aperfeiçoamento dos

critérios que definem a composição dos Tribunais de Contas.4. Debate sobre a racionalização e modernização do marco

legal das licitações.5. Pleno cumprimento da Lei de Acesso à Informação (LAI).6. Ampliar as parcerias dos Tribunais de Contas.7. Estimular o planejamento estratégico.8. Desenvolver auditorias operacionais e coordenadas em

torno de temas relevantes.9. Agilizar a apreciação e o julgamento dos processos.

Seminário Estadual de Auditoria do SUS

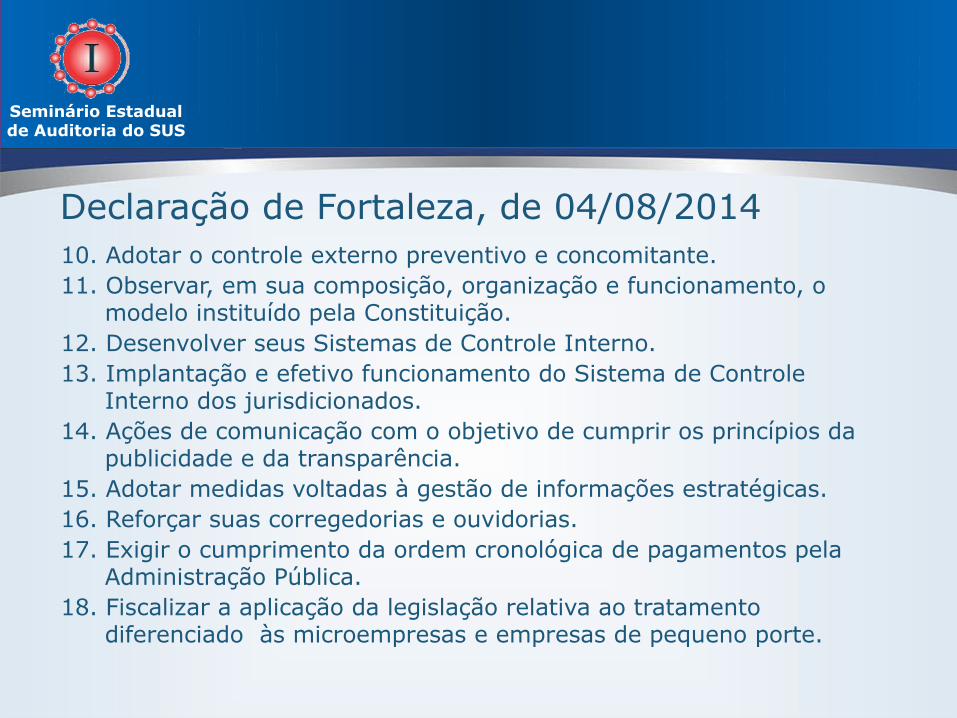

Declaração de Fortaleza, de 04/08/2014 10. Adotar o controle externo preventivo e concomitante.11. Observar, em sua composição, organização e funcionamento, o

modelo instituído pela Constituição.12. Desenvolver seus Sistemas de Controle Interno.13. Implantação e efetivo funcionamento do Sistema de Controle

Interno dos jurisdicionados.14. Ações de comunicação com o objetivo de cumprir os princípios da

publicidade e da transparência.15. Adotar medidas voltadas à gestão de informações estratégicas.16. Reforçar suas corregedorias e ouvidorias.17. Exigir o cumprimento da ordem cronológica de pagamentos pela

Administração Pública.18. Fiscalizar a aplicação da legislação relativa ao tratamento

diferenciado às microempresas e empresas de pequeno porte.

Seminário Estadual de Auditoria do SUS

A nova contabilidade pública e os TCs

“A nova contabilidade pública só terá sucesso se os Tribunais de Contas estiverem juntos". Cons. Carlos Pinna, citando o Coordenador Geral de Contabilidade da Secretaria do Tesouro Nacional (STN), Paulo Henrique Feijó da Silva.

TCE MT vai oferecer cursos via satélite para gestores do Amazonas[...] Entre os módulos preparados para serem ministrados à distância estão "Fiscalização de Obras Públicas", "Admissão de Pessoal", "Lei de Responsabilidade Fiscal", "A Nova Contabilidade Pública, Administração Financeira e Orçamentária", e "Previdência dos Servidores e Convênios".

Servidores dos Tribunais de Contas da Bahia e de outros TCs do Brasil participaram, dia 20.08.2013, da aula inaugural dos Cursos de Auditoria Operacional Avançada e de Atualização em Contabilidade Aplicada ao Setor Público.

TCE-PB integra ação de parceria pela implementação da nova contabilidade pública.

Em pesquisa realizada no Google, com a ocorrência “a nova contabilidade pública e os TCs” foram obtidos aproximadamente 141.000 resultados acerca do tema, dos quais foram selecionados alguns excertos para fins de exemplificação.

Seminário Estadual de Auditoria do SUS

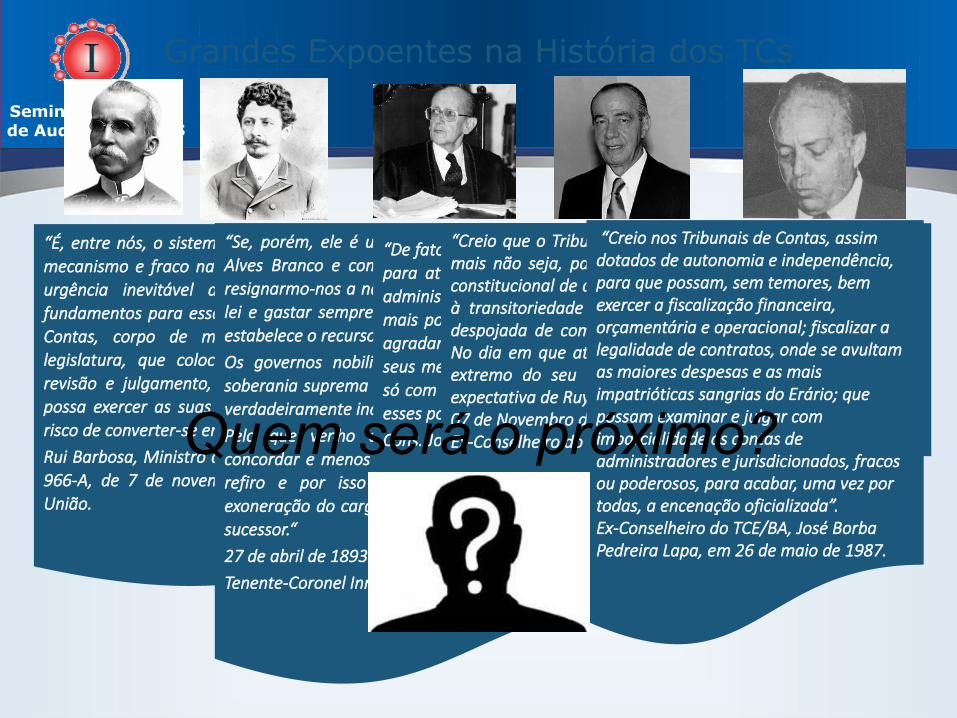

“É, entre nós, o sistema de contabilidade orçamentária defeituoso no seu mecanismo e fraco na sua execução. O Governo Provisório reconheceu a urgência inevitável de reorganizá-lo; e acredita haver lançado os fundamentos para essa reforma radical com a criação de um Tribunal de Contas, corpo de magistratura intermediária à administração e à legislatura, que colocado em posição autônoma, com atribuições de revisão e julgamento, cercado de garantias contra quaisquer ameaças, possa exercer as suas funções vitais no organismo constitucional, sem o risco de converter-se em instituição de ornato aparatoso e inútil”.Rui Barbosa, Ministro da Fazenda, na Exposição de Motivos ao Decreto nº 966-A, de 7 de novembro de 1890, que criou o Tribunal de Contas da União.

“Se, porém, ele é um Tribunal de exação como já o queria Alves Branco e como têm a Itália e a França, precisamos resignarmo-nos a não gastar senão o que for autorizado em lei e gastar sempre bem, pois para os casos urgentes a lei estabelece o recurso.Os governos nobilitam-se, Marechal, obedecendo a essa soberania suprema da lei e só dentro dela mantêm-se e são verdadeiramente independentes.Pelo que venho de expor, não posso, pois Marechal, concordar e menos referendar os decretos a que acima me refiro e por isso rogo vos digneis de conceder-me a exoneração do cargo de Ministro da Fazenda, indicando-me sucessor.“27 de abril de 1893Tenente-Coronel Innocêncio Serzedello Corrêa

“De fato, O Tribunal de Contas é essa instituição nascida para atender a necessidade de alguém dizer não na administração pública e para dizer não, inclusive, aos mais poderosos. Não surgiu o Tribunal de Contas para agradar a ninguém e por isso, lhe foram dadas, e aos seus membros, autonomia e independência, porquanto só com essas prerrogativas se torna possível contrariar esses poderosos e bem guardar o interesse público”.Cons. João FEDER, em 1982.

“Creio que o Tribunal de Contas pode chegar a tanto, quando mais não seja, para atender com amplitude maior, ao cargo constitucional de assistir ao Legislativo. Instituição sobranceira à transitoriedade dos governos, pelo seu caráter vitalício e despojada de compromissos pela sua natureza apolítica [...]. No dia em que atingir esse nível, ou seja, alcançado o limite extremo do seu horizonte, terá atendido, integralmente, à expectativa de Ruy, seu criador". 07 de Novembro de 1984.Ex-Conselheiro do TCE/BA, Jorge Calmon

“Creio nos Tribunais de Contas, assim dotados de autonomia e independência, para que possam, sem temores, bem exercer a fiscalização financeira, orçamentária e operacional; fiscalizar a legalidade de contratos, onde se avultam as maiores despesas e as mais impatrióticas sangrias do Erário; que possam examinar e julgar com imparcialidade as contas de administradores e jurisdicionados, fracos ou poderosos, para acabar, uma vez por todas, a encenação oficializada”. Ex-Conselheiro do TCE/BA, José Borba Pedreira Lapa, em 26 de maio de 1987.

Grandes Expoentes na História dos TCs

Quem será o próximo?

Seminário Estadual de Auditoria do SUS

Uma sugestão...

Seminário Estadual de Auditoria do SUS

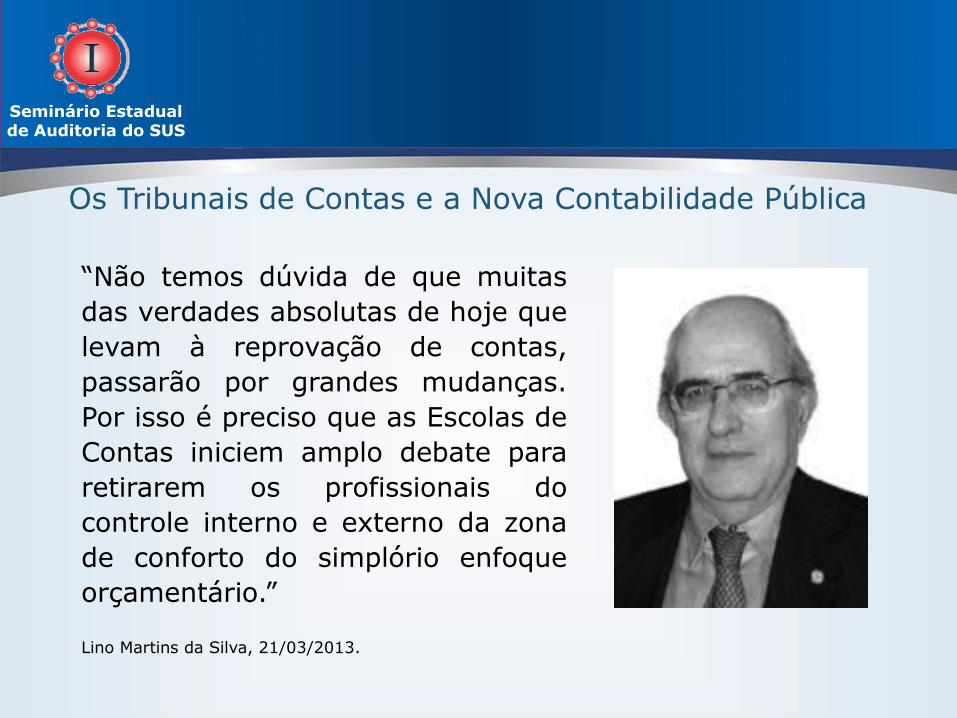

Os Tribunais de Contas e a Nova Contabilidade Pública

“Não temos dúvida de que muitas das verdades absolutas de hoje que levam à reprovação de contas, passarão por grandes mudanças. Por isso é preciso que as Escolas de Contas iniciem amplo debate para retirarem os profissionais do controle interno e externo da zona de conforto do simplório enfoque orçamentário.” Lino Martins da Silva, 21/03/2013.

Seminário Estadual de Auditoria do SUS

Todavia depende de cada um de nós, porque juntos podemos construir um mundo melhor.