Embed Size (px)

Citation preview

CONTABILIDADEGERAL

Prof. Cláudio Alves

Balanço Patrimonial

Operações envolvendo Tributos – Parte 1

Operações envolvendo Tributos – Parte 1

O Código Tributário Nacional Brasileiro, em seu artigo 3ºconceitua tributo como sendo toda prestação pecuniáriacompulsória, em moeda ou cujo valor nela se possa exprimir, quenão constitua sanção de ato ilícito, instituída em lei e cobradamediante atividade administrativa plenamente vinculada.

Temos os seguintes tipos de tributos: impostos, taxas,contribuições de melhorias e contribuições especiais.

Operações envolvendo Tributos – Parte 1

A contabilização do IPI e do ICMS pagos na aquisição demercadorias para revenda e de insumos da produção industrial(matérias-primas, materiais intermediários e embalagens) nãodeve integrar o respectivo custo, quando forem recuperáveismediante crédito nos livros fiscais pertinentes.

Uma forma de contabilizar os impostos recuperáveis pagos naaquisição de mercadorias e insumos da produção é o registro, porocasião da aquisição desses bens, em contas próprias,classificáveis no ativo circulante, intituladas “IPI a Recuperar” e"ICMS a Recuperar”.

Operações envolvendo Tributos – Parte 1

Contabilização do IPIDe acordo com a legislação do Imposto de Renda, na

receita bruta de vendas não deve ser incluído o valor do IPI.Desse modo, em virtude da conveniência de adotarprocedimentos contábeis que facilitem a demonstração de valoresque devam produzir efeitos fiscais, a prática é não registrar o IPIem conta de Resultado, sendo as vendas contabilizadas a débitode conta do Ativo Circulante (caixa/bancos ou clientes), tendocomo contrapartidas:

a) a conta de receita de vendas, pelo valor líquido daoperação, ou seja, sem o IPI incidente;

b) a conta de IPI a Recolher (no Passivo Circulante), pelo valordo imposto debitado.

Operações envolvendo Tributos – Parte 1

D - Caixa/Bancos Conta Movimento ou Clientes (AC) R$ 5.500,00

C - Receita de Vendas (CR) R$ 5.000,00

C - IPI a Recolher (PC) R$ 500,00

Por exemplo, uma venda de mercadorias por R$ 5.000,00mais 10% de IPI seria contabilizada da seguinte forma:

Operações envolvendo Tributos – Parte 1

Este modo de contabilização pode ser vista com certasrestrições, pois implica omitir na Demonstração do Resultado doExercício, o valor do faturamento bruto, que representa o valordas vendas, inclusive o IPI.

Também pode-se registrar a receita pelo valor total cobradodo cliente numa conta sob o título de “Faturamento Bruto”, e emseguida debitar o IPI em conta de resultado, sob o título de “IPIFaturado”.

Operações envolvendo Tributos – Parte 1

Desse modo, a qualquer momento pode ser demonstradocontabilmente o valor da receita bruta segundo o conceito fiscal,que corresponde à diferença entre o saldo credor da conta“Faturamento Bruto” e o saldo devedor da conta “IPI Faturado”.

Operações envolvendo Tributos – Parte 1

D - Clientes (AC)D - Faturamento Bruto (CR) R$ 5.500,00

D - IPI Faturado (CR)D - IPI a Recolher (PC) R$ 500,00

Utilizando-se essa forma de contabilização do exemploproposto, a mesma seria efetuada da seguinte forma:

Caso seja adotado este procedimento para o registro dasvendas com incidência do IPI, para fins do Imposto de Renda (naDeclaração de Rendimentos), a receita bruta deve ser consideradasem o IPI e o valor desse imposto não deve constar da conta deResultado.

Operações envolvendo Tributos – Parte 1

No caso das indústrias, a mesma paga IPI na compra de seusmateriais e também tem seus produtos tributados. Nesse caso,funciona ela como simples intermediária entre o pagador final doimposto e o Governo Federal. Não possui ela nenhuma receitaquando cobra IPI de seu cliente, como também não temnenhuma despesa ou custo quando paga o encargo ao seufornecedor. Ao saldar sua dívida para com este, por exemploR$1.000,00 pela matéria-prima adquirida mais R$100,00 pelo IPIincidente nessa operação ( alíquota de 10%). Ao utilizar omaterial para produzir um bem qualquer e vendê-lo, digamos, porR$1.800,00, acaba por cobrar de seu cliente R$1.980,00(R$1.800,00 mais R$180,00, supondo alíquota igual à daentrada).

Operações envolvendo Tributos – Parte 1

Por já haver pago R$100,00 de imposto na compra, ou seja,haver feito um adiantamento por conta do que iria cobrarfuturamente, ao receber os R$180,00 de seu cliente consideraR$100,00 como devolução do adiantamento feito, e R$80,00como dívida à União; ao recolher este último montante, tem asimples liquidação de uma dívida como outra qualquer.

Nem os R$180,00 fazem parte de sua receita nem os R$80,00e os R$100,00 são despesa ou incorporam o custo do produtoelaborado.

Operações envolvendo Tributos – Parte 1

Vejamos a contabilização:

a) Na compra:D – Matéria-prima 1.000,00D – C/C IPI 100,00C – Fornecedores 1.100,00

Operações envolvendo Tributos – Parte 1

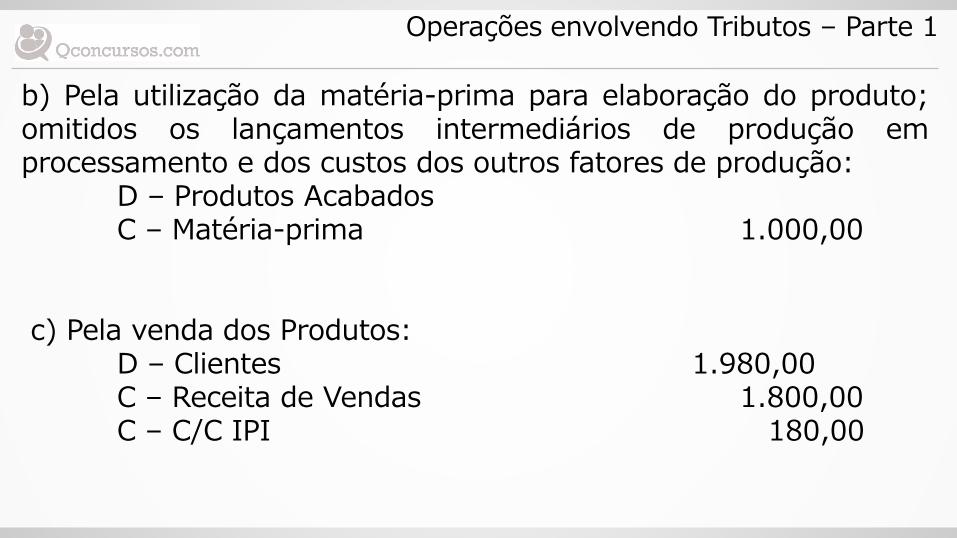

b) Pela utilização da matéria-prima para elaboração do produto;omitidos os lançamentos intermediários de produção emprocessamento e dos custos dos outros fatores de produção:

D – Produtos AcabadosC – Matéria-prima 1.000,00

c) Pela venda dos Produtos:D – Clientes 1.980,00C – Receita de Vendas 1.800,00C – C/C IPI 180,00

Operações envolvendo Tributos – Parte 1

A conta C/C IPI, enquanto tinha saldo devedor, representava odireito pelo adiantamento feito pela indústria e era conta deAtivo; ao passar a representar a dívida à União e torna-se contade Passivo. Ao ser feito o recolhimento dos R$80,00, haverá umdébito a essa conta, que terá então anulado o seu saldo. Vejamosos lançamentos:

D – ClientesC – Receita de Vendas 1.980,00

e

D – IPI Faturado nas VendasC – C/C IPI 180,00

Operações envolvendo Tributos – Parte 1

No final do período, a conta IPI Faturado nas Vendas seráencerrada contra a conta Receita de Vendas e se obterá o valorlíquido de impostos nas Vendas, que são sua verdadeira receita.

Operações envolvendo Tributos – Parte 1

PIS E COFINS SOBRE VENDASOs valores das Contribuições ao PIS e à COFINS

incidentes sobre a receita de vendas serão debitados em contas próprias de resultado, tendo como contrapartida contas do passivo circulante. Assim, temos:

a) Registro pelo regime de competência:D - PIS sobre vendas (Conta de Resultado) C - PIS a recolher (Passivo Circulante)

eD - COFINS sobre vendas (Conta de Resultado) C - COFINS a recolher (Passivo Circulante)

Operações envolvendo Tributos – Parte 1

b) pelos pagamentos:D - COFINS a recolher (Passivo Circulante)D - PIS a recolher (Passivo Circulante)C - Caixa (Ativo Circulante)

Operações envolvendo Tributos – Parte 1

Antes do advento dos Pronunciamentos Técnicos do Comitê dePronunciamentos Contábeis, o PIS e a COFINS eram classificadoscomo deduções de vendas. Atualmente, de acordo com oPronunciamento Técnico CPC 30 (R1) – Receitas, para fins dedivulgação na demonstração do resultado, a receita incluisomente os ingressos brutos de benefícios econômicos recebidose a receber pela entidade quando originários de suas própriasatividades. As quantias cobradas por conta de terceiros, tais comotributos sobre vendas, exemplos PIS e COFINS não recuperáveis,tributos sobre bens e serviços, exemplo ISS e tributos sobre valoradicionado, exemplos ICMS, PIS e COFINS, todos recuperáveis,não são benefícios econômicos que fluam para a entidade e nãoresultam em aumento do Patrimônio Líquido. Logo, sãoexcluídos da receita.

Operações envolvendo Tributos – Parte 1

Importante:Tributos sobre valor adicionado são os recuperáveis nas

compras e incidentes nas vendas, como é o caso do ICMS, o qualé recuperável nas compras e incide nas vendas, de forma que adiferença entre o valor incidente nas vendas e o valor recuperávelnas compras é o que chamamos de tributos sobre o valoradicionado.

Operações envolvendo Tributos – Parte 1

QUESTÃO: Telebrás – Especialista em Gestão deTelecomunicações – Contador – CESPE – 2013 - No queconcerne ao cálculo e escrituração do PIS/PASEP, da COFINS, doimposto de renda das pessoas jurídicas (IRPJ) e da CSLL, julgueos itens consecutivos.

À exceção das empresas optantes pelo SIMPLES, aplica-se o regime de não cumulatividade da COFINS a todas as pessoas jurídicas tributadas para fins de IR.

( ) Certo ( ) ErradoX