Embed Size (px)

Citation preview

CONTABILIDADE GLÓRIA DE VOLTA REDONDA LTDA,

N

"BOA COMUNICAÇAO, INSTRUMENTOPARA UMA BOA GESTÃO".

"Segundo o dicionário Aurélio comunicação é a capacidade de trocar ou discutir idéias,de dialogar, de conversar, com vista ao bom entendimento entre pessoas",

Dicionário Aurélio

A

BOLETIM INFORMATIVO ELETRONICO

Em mais uma edição donosso Boletim doEmpresário, que completa

07 anos em sua 32a edição,abordamos temas importantespara nosso cotidiano edescrevemos também algunsassuntos de relevância para aadministração tributária,financeira e comercial de nossosclientes. Estaremos orientandosobre prazos para requerimentode Certidões Negativas paralicitações públicas e outros fins, osprincipais procedimentos parautilização das notas fiscais, os

pagamentos via agendamento'bancário, que estão causandouma série de problemas fiscais eprejuízos para aqueles que fazemo uso desta operação bancária, osprincipais procedimentos paracontratação de empregados(as) domésticos (as), enfim,assuntos importantes e quedevemos estar atentos.

Hoje um escritório deContabilidade deve ser interativo,dinâmico e comprometido com aformação de seus colaboradores,pois as mudanças nosprocedimentos das obrigações

acessórias e tributárias têm sidoconstantes. Portanto, precisamosestar atentos às mudançasgovernamentais e mercadológicasa todo instante e além distoprestar um serviço diferenciadopara que o cliente se sinta seguroem suas decisões, e que tenharealmente segurança econfiabilidade nos serviçosprestados por sua Contabilidade,e disto não temos dúvidas, queestamos sempre buscando omelhor para o atendimento anossos clientes.

Estamos criando um link para envio de informações via e-mail, portanto solicitamos aosnossos clientes que nos informem as alterações e novos endereços eletrônicos, pois estaremosenviando através de boletins semanais as principais mudanças e novidades nas áreas contábil,tributária, trabalhista e fiscal, nosso e-mail é:[email protected].

CERTIDÃOl'IEGATIVA DE

DEBITOS - (CND)Prazos Para Requerimento

de Certidões Negativas

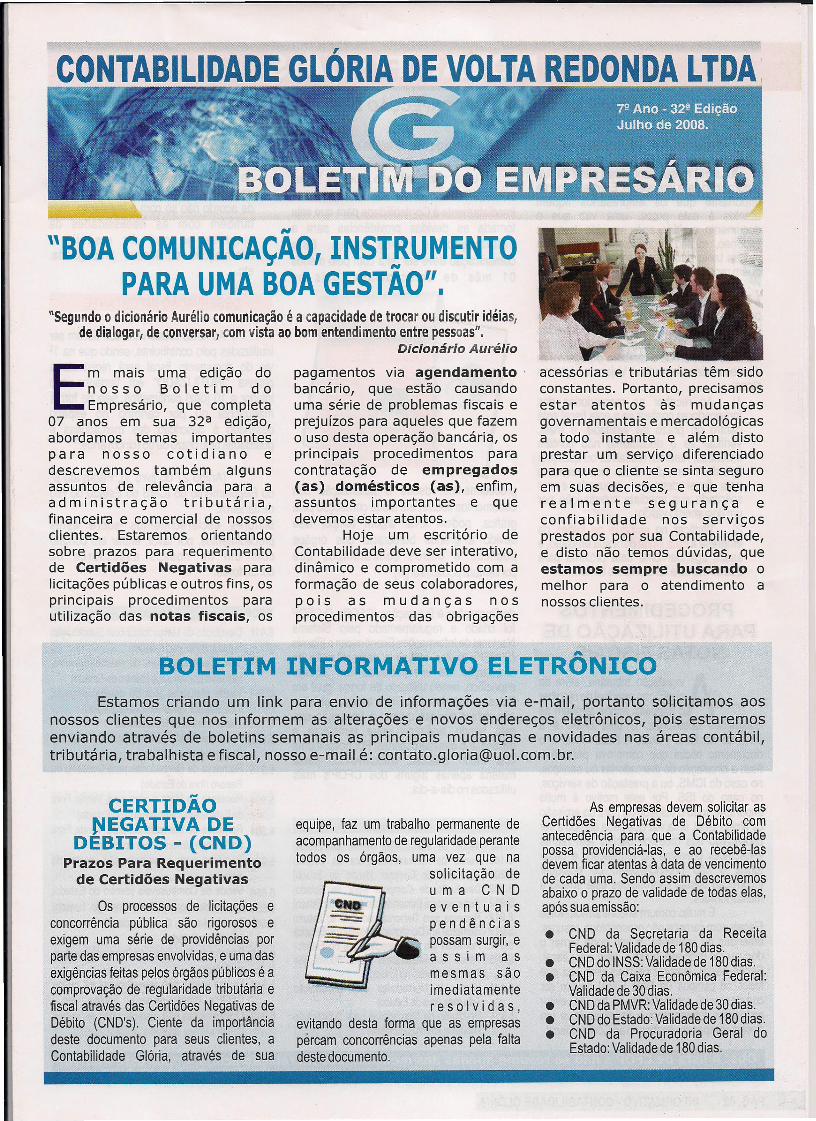

Os processos de licitações econcorrência pública são rigorosos eexigem uma série de providências porparte das empresas envolvidas, e uma dasexigências feitas pelos órgãos públicos é acomprovação de regularidade tributária efiscal através das Certidões Negativas deDébito (CND's). Ciente da importânciadeste documento para seus clientes, aContabilidade Glória, através de sua

equipe, faz um trabalho permanente deacompanhamento de regularidade perantetodos os órgãos, uma vez' que na

solicitação deuma CNDeventuaispendênciaspossam surgir, eassim asmesmas sãoimediatamenteresolvidas,

evitando desta forma que as empresaspercam concorrências apenas pela faltadeste documento.

As empresas devem solicitar asCertidões Negativas de Débito comantecedência para que a Contabilidadepossa providenciá-Ias, e ao recebê-Iasdevem ficar atentas à data de vencimentode cada uma. Sendo assim descrevemosabaixo o prazo de validade de todas elas,após sua emissão:

• CND da Secretaria da ReceitaFederal: Validade de 180 dias.

• CND do INSS: Validade de 180 dias.• CND da Caixa Econômica Federal:

Validade de 30 dias.• CND da PMVR: Validade de 30 dias.• CND do Estado: Validade de 180 dias.• CND da Procuradoria Geral do

Estado: Validade de 180 dias.

NOTAS FISCAISPRAZO DE VALIDADE E CONFECÇÃO DE NOVAS NOTAS FISCAIS

As notas fiscais de venda e de prestaçãode serviços têm validade de 24 (vinte equatro) meses contado? a partir da sua

autorização para impressão. E extremamenteimportante que os empresários fiquematentos à este prazo, uma vez que odocumento emitido após vencido torna-seinidôneo, sujeito a aplicação de pesadasmultas tanto para quem emite, quanto paraquem recebe a nota fiscal.

No intuito de evitar problemas juntoà fiscalização, seja estadual, seja municipal,orientamos nossos clientes que observemeste detalhe, tomando algumas providênciassimples, mas que podem prevenir e evitarmaiores transtornos e também o pagamentodesnecessário de multas. Vejamos algumasdicas:

1) Ao receber as mercadorias dosfornecedores conferir se a nota fiscal estádentro do prazo de validade, e mais,verificar se o documento não contémemendas, rasuras, ressalvas ou qualquertipo de incorreção. Caso isso ocorra, anota fiscal deve ser recusada e sersolicitada sua imediata substituição porum documento válido;2) Verificar no estoque de talões daempresa a data limite para sua emissão, eassim agendar uma data próxima paraque diretores e funcionários tomem

Alegislação tributária, além daobrigação principal de recolhero imposto, impõe também as

obrigações acessórias, e uma delas é aemissão da Nota Fiscal. A Nota Fiscal é odocumento oficial que comprova perante ofisco a circulação de mercadorias ou serviços,no caso do ICMS, ou a prestação de serviços,no caso do ISS. Por este motivo é muitoimportante todo o cuidado na hora da emissãoda Nota Fiscal, uma vez que cada campo a serpreenchido nos modelos oficiais tem regrasespecíficas previstas na legislação, e destaforma o não preenchimento ou qualquerincorreção destas informações está sujeito amultas formais.

É muito comum encontrarmos NotasFiscais com campos não preenchidos, rasuras,emendas ou ressalvas, e isto pode tornar odocumento inidôneo, ou seja, sem valor fiscal.Sendo assim, lembramos mais uma vez quetodos os campos da Nota Fiscal devem sercorretamente preenchidos, a fim de evitarproblemas futuros com a fiscalização, e umdestes campos é o destinado ao Código Fiscal

conhecimento de que os talões estão perto devencer;

3) Uma vez verificado que os talõesestão próximos do vencimento, comunicarimediatamente à Contabilidade para que sejatomada as devidas providências para aautorização de novos talões. Estacomunicação deve ser feita com pelo menos01 mês de antecedência, pois os

procedimentos, desde a autorização dosdocumentos fiscais, até a sua confecção pelagráfica, podem levar algum tempo, issodevido à grande burocracia dos órgãospúblicos e outros contratempos queporventura podem surgir;

de Operações e Prestações (CFOP). O CFOPfoi criado e regulamentado pelo SistemaNacional de Informações Econômicas e Fiscais(SINIEF), e visa atribuir a cada situação decirculação de mercadorias um códigoespecífico, sendo utilizado de forma igual emtodos os estados do país, e tem por objetivonão deixar dúvidas quanto à transação queestá sendo realizada entre remetente edestinatário das mercadorias. Por possuir umalista muito extensa, descrevemos nestamatéria apenas alguns dos CFOP's maisutilizados no dia-a-dia:

CFOP Descriç::;;ão"-- -"5.102 Venda de Mercadorias (dentro do Estado)6.102 Venda de Mercadorias (fora do Estado)5.202 Devolução de Compras (dentro do Estado)6.202 Devolução de Compras (fora do Estado)5.912 RemessaparaDemonstração(dentrodo Estado)6.912 Remessapara Demonstração(fora do Estado)5.917 Remessaem Consignação(dentrodo Estado)6.917 Remessa em Consignação (fora do Estado)5.405 Venda de Mercadorias oom Substituição

Tributária(dentrodo Estado)6.404 Venda de Mercadorias com Substituição

Tributária(forado Estado)5.411 Devolução de Mercadoriascom Substituição

Tributária(dentrodo Estado)

4) Ao fazer contato com a gráfica,conferir os detalhes do layout (estruturada nota fiscal), verificando desta maneirase o modelo que será confeccionado estáde acordo não só com a legislação, mastambém com as necessidades daempresa no que diz respeito ainformações adicionais, propaganda,etc ...

As notas fiscais vencidas devem serinutilizadas pelo contribuinte, sendo que na 1ªvia do documento fiscal será registrada apalavra "INUTILIZADO" em tamanho nãoinferior a 10 (dez) centímetros, seja de formamanuscrita ou por carimbo no espaçodestinado à descrição das mercadorias eguardadas pelo prazo de 05 (cinco) anos.

(Artigo 27 do livro VI, Parágrafo 8ºdo Regulamento do ICMS do Estado do Riode Janeiro).Maiores esclarecimentos sobre estesprocedimentos, por favor, entrar em contatocom um de nossos assessores ouconsultores.

CFOP Descri -o6.411 Devolução de Mercadorias com Substituição

Tributária (fora do Estado)5.104 Venda efetuadas fora do estabelecimento,

inclusive por veículos (dentro do Estado)6.104 Venda efetuadas fora do estabelecimento,

inclusive por veículos (fora do Estado)5.152 Transferência de Mercadorias5.915 Remessa de Mercadorias para Conserto ou

Reparo (dentro do Estado)6.915 Remessa de Mercadorias para Conserto ou

Reparo (fora do Estado)5.904 Remessa de Mercadorias para Venda Fora

do Estabelecimento (dentro do Estado)6.904 Remessa de Mercadorias para Venda Fora

do Estabelecimento (fora do Estado)5.924 Remessa para Industrialização (dentro do

Estado)5.656 Venda de Combustíveis (dentro do Estado)6.656 Venda de Combustíveis (fora do Estado)5.661 Devolução de Compra de Combustíveis

(dentro do Estado)6.661 Devolução de Compra de Combustíveis.(fora

do Estado)5.949 Outras saídas não especificadas em outros

CFOP's (troca, garantia, análise, etc...)6.949 Outras saídas não especificadas em outros

CFOP's (troca, garantia, análise, etc...)

Obs: A lista de CFOP's não se resume apenas aos mencionados na relação acima, et por este motivo,qualquer outra situação que não esteja aqui inclusa, dever ser consultada junto a Contabilidade.

Éricada Silva CarvalhoJardim SilvaASSESSORACONTÁBIL

Érica da Silva CarvalhoJardim Silva, nascida em VoltaRedonda, Técnica emInformática, curso esteconcluído em 1997 no Instituto

-

de Cultura Técnica, ingressouna Contabilidade Glória emjunho de 2002, iniciando suasatividades na recepção. Em2004 foi promovida para oDepartamento Financeiro e em2006 para o DepartamentoContábil no qual permaneceaté a presente data exercendoa função de AssessoraContábil. Realizou várioscursos de atualizaçãoprofissional, entre eles, BelasConversas com Denizi de Paula

Oliveira em 04/2007; Curso deprática de Feedback com LuizFernando Campbell em08/2006 ; Sucesso, Motivaçãoe Vendas com Daniel Godri\Lair Ribeiro em 2004; Jogos,Simulações e Dinâmicas paraauto-estima em 07/1999(FOA); Atendimento ao Clienteem 07/1998 (FOA); 2º Consec

Convenção Regional deSecretários em 10/1998 (ViaConsult Ltda).

2.0 PNEUS PEÇAS E ACESSÓRIOS LTDA. - MEEXEMPLO DE CREDIBILlDADE E CONFIANÇA

Apresentamos em mais. uma edição de nosso

Boletim do Empresário,a empresa 2.0 Pneus Peças eAcessórios Ltda., há 18 anos nomercado sempre preocupada ecomprometida com a satisfação dosseus clientes, e que trabalha com ocomércio de pneus, peças eacessórios para veículos e serviços dealinhamento, balanceamentoescapamentos, baterias e cambagem.'

Carlos Augusto juntamentecom o seu pai Adelino GonçalvesCorreio (in memorian), que foram ossócios fundadores da empresa,resolveram criar algo com o qual elesse identificassem e que atendesse àsnecessidades dos proprietários deveículos da região. Hoje sua irmã LílianMarques Correio faz parte dasociedade.

Carlos Augusto, que desdecriança já ajudava seu pai, comaproximadamente 8 anos de idadevendendo pirulitos, aprendendo desde

cedo a ter responsabilidade e seco~p~ometer com o trabalho, e a partirdai nao parou. Ele trabalhava juntocom seu pai que era sócio de umapadaria, a sociedade foi desfeita e seupai teve que se retirar da empresa.Car.los Augusto que desde criança jáse Interessava por carros e sempregostou da idéia de poder consertá-tos,analisou e viu que investir emco~ércio de peças e manutenção paraveículos seria um ótimo investimento.Então juntamente com o seu paimontaram uma borracharia. CarlosAugusto começou a investirestudando, pesquisando, fazendocursos e se aperfeiçoando a cada dia.No início era uma borracharia e umaloja de pneus, e trabalhava somentecom pneus recauchutados, e emseguida resolveram trabalhar compneus novos, tais como PirelliFirestone e Goodyear, e também par~melhor atender a seus clientes foiampliado o negócio, agregando aprestação de serviços com ocomércio de pneus. Hoje a 2.0 PneusPeças e Acessórios conta comprofissionais bem treinados ecapacitados para atender seusclientes da melhor maneira possível.

, Carlos Augusto relata que aorigem do nome 2.0 Pneus ocorreupelo fato de que há algum tempo atrásexistia um motor muito famoso com onome 2.0 e ele queria algo queestivesse relacionado com o produtoprincipal da loja, então ligou o nome da

sua empresa a este famoso motor, edessa forma Carlos Augusto ficouconhecido como Carlinhos 2.0.

Os principais produtosvendidos são pneus Pirelli, Firestone,Goodyear, baterias, rodas originais,peças, freios e serviços de suspensãocomo alinhamento e balanceamentoque são suas principais especialidades:O foco principal da 2.0 Pneus étrabalhar com veículos utilitários, ouseja, carros de passeio, com a intençãode futuramente estar ampliando onegócio para veículos de carga.

Qualidade e bons preços sãoos principais objetivos da empresa,mantendo desta forma a credibilidadea fidelidade e a confiança dos clientes:e é assim que vem sendo construídaesta empresa ao longo destes 18anos.

Parabenizamos toda equipeda 2.0 Pneus e desejamos sucesso eprosperidade em seus negócios.

INFORMATIVO - CONTABILIDADE GLÓRIA

ATENÇÃO

Considera-se empregado(a)domestico(~) aquele(a) maior de 16 anos quepresta serviços de natureza contínua (freqüente,constante) e de finalidades não-lucrativas à pessoaou à família, no âmbito residencial destas.

Assim, o traço diferenciador do empregodoméstico é o caráter não-econômico da atividadeexercida no âmbito residencial do(a)empregador(a). Nesses termos, integram acateqoria os(as) seguintes trabalhadores(as):cozinhelrota), governanta, babá, lavadeira,faxineiro(a), vigia, motorista particular,jardineiro(a), acompanhante de idosos(as), entreoutras. O(a) caseiro(a) também é considerado(a)empregado(a) doméstico(a), quando o sítio oulocal onde exerce a sua atividade não possuifinalidade lucrativa.

1. Carteira de Trabalho e PrevidênciaSocial, devidamente anotada;

2. Salário Mínimo fixado em lei;3. Irredutibilidade salarial;4. 132 (décimo terceiro) salário;5. Repouso semanal remunerado,

preferencialmente aos domingos;6. Feriados civis e religiosos;7. Férias de 30 (trinta) dias remuneradas;8. Férias proporcionais, no término do

contrato de trabalho;9. Estabilidade no emprego em razão da

gravidez;10. Licença à gestante, sem prejuízo do

emprego e do salário;11. Licença-paternidade de 5 dias corridos;12. Auxílio-doença pago pelo INSS;13. Aviso prévio de, no mínimo, 30 dias;14. Aposentadoria;15. Integração à Previdência Social;16. ValeTransporte;17. Fundo de Garantia do Tempo de Serviço

(FGTS), benefícioopcional;18. Seguro-Desemprego concedido,

exclusivamente, ao (à) empregado(a)incluído(a) no FGTS;

_OE!~()!!!()~_, ...l

O(a) empregador(a) poderá descontardos salários do(a) empregado(a):

*faltas ao serviço, não justificadas ou que nãoforam previamente autorizadas;

*até 6% do salário contratado, limitado aomontante de vales-transportes recebidos;

*os adiantamentos concedidos mediante recibo;'contribuição previdenciária, de acordo com o

salário recebido.

o uniforme e outros acessórios

concedidos pelo(a) empregador(a) e usados nolocal de trabalho não poderão ser descontados.Assim como é vedado ao empregador domésticoefetuar descontos no salário do empregado porfornecimento de alimentação, vestuário, higiene oumoradia, conforme esclareceu a nova Lei n2 11.324,de 19de julho de2006. A nova Lei teve o cuidado dedesconsiderar as despesas acima como denatureza salarial, para não impactar nos demaisdireitos trabalhistas (132, férias e repouso semanalremunerado) e encargos sociais (INSS e caso optepelo FGTS).

Para moradia, o desconto somente serápermitido caso seja fornecida em local diverso daresidência em que ocorrera prestação de serviço,além de exigir que seja acordada expressamenteentre partes.

O(a) empregado(a) doméstico(a) poderá sercontratado(a) em caráter experimental, de modo aque suas aptidões possam ser melhor avaliadas;

O contrato de experiência deverá ser anotadona CTPS do(a) empregado(a) e recomenda-se queseja firmado por escrito entre empregado(a),podendo ser prorrogado uma única vez, desde quea soma desses períodos não exceda 90 (noventa)dias;

O(a) empregado(a) doméstico(a), por falta deexpressa previsão legal, ainda não tem acesso aosseguintes benefícios:

1. recebimento do abono salarial e rendimentorelativos ao Programa de Integração Social(PIS), em virtude de não ser o(a)empregador(a) contribuinte desse programa;

salário-família2. benefícios por acidente de trabalho(ocorrendo acidente e necessitando deafastamento, o benefício será auxílio-doença);3. adicional de periculosidade e insalubridade;<to horas extras;5. jornada de trabalho fixada em lei;6. adicional noturno;

Consoante à Lei nº 7.195, de 12 de junho de1984, as agências especializadas na indicação deempregados(as) domésticos(as) são civilmenteresponsáveis pelos atos ilícitos cometidos porestes(as) no desempenho de suas atividades;

No ato da contratação, a agência firmarácompromisso com o empregador(a), obrigando-se arepararqualquer dano que venha a ser praticadopeloempregado(a)contratado(a),no períodode um ano;

A informalidade da relação de trabalhoexpôs tanto o(a) empregador(a) como o(a)empregado a sérios riscos' e transtornosdesnecessários, como o de uma eventual

Informações Complementares sobreRescisão de Contrato de Trabalho

Verbas rescisórias devidas ao empregadodoméstico dispensado sem justa causa:

1. Aviso prévio (que será indenizado, quandoo(a) empregador(a) deixar de comunicar ao(a)empregado(a) a sua decisão, comantecedência mínima de 30 dias, ou seja, afalta do aviso prévio por parte do (a)empregador(a) dá ao(a) empregado(a) o direitode salário correspondente ao respectivoprazo). A contagem do prazo do aviso prévio seinicia no dia imediatamente posterior ao dacomunicação;2. Saldo de salário;3. 132 salário proporcional;4. 132 salário indenizado, quando o aviso for

indenizado;5. Férias vencidas, para o empregado com

mais de um ano;6. Férias proporcionais;7. Adicional de 1/3constitucional de férias.

Verbas rescisórias devidas ao empregadodoméstico por pedido de demissão:

1. Aviso prévio ao empregado(a) devecomunicar ao empregador(a) a suadecisão, com antecedência mínima de 30dias. A falta do aviso prévio por parte do(a)e'!lpr~gado(a) dá ao empregador(a) odireito de descontar o saláriocorrespondente ao respectivo prazo);

2. Saldo de salário;3. 13ºsalário proporcional;4. Férias vencidas, para o(a) empregado(a)

com mais de um ano de serviço;5. Férias proporcionais, mesmo que o(a)

empregado(a) tenha menos de um ano deserviço;

6. Adicional de 1/3constitucional de férias.

. Como já esclarecido, são dispensadas aassistência e a homologação à rescisão contratuaIdo empregado doméstico, mesmo no caso deoptante, para fins de recebimento do FGTS e doSeguro-Desemprego.

Havendo divergências quanto às parcelasdevidas por ocasião do desligamento ou quanto aosvalores a serem pagos, as dúvidas poderão serdirimidas pelo sindicato da categoria, DelegaciasRegionais do Trabalho (DRT) ou suas unidadesdescentralizadas.

. .. ...-.. . .• •••• •• • •

111' I I