Embed Size (px)

Citation preview

Controladoria Geral da União e Accountability Horizontal: programa

de fiscalização por sorteios públicos como ferramenta de combate à

corrupção

Gilmar Sarmento da Silva Junior

MESTRANDO EM ADMINISTRAÇÃO PÚBLICA - PROFIAP

Paulo da Cruz Freire dos Santos

DOUTOR EM ENGENHARIA DE PRODUÇÃO PELA UFSC

Resumo

A accountability horizontal é composta por órgãos do governo e seus mecanismos de

controle, verificação e análise. Contudo, até a criação da Controladoria Geral da União - CGU

esse sistema não estava totalmente consolidado e com sua efetividade contestada devido aos

inúmeros casos de corrupção e ao baixo nível de resolução de casos gerados a partir desse

fenômeno. Com a criação da CGU surgiu o Programa de Fiscalização por Sorteios Públicos

que tem como objetivo primário a averiguação da legalidade e eficiência dos gastos públicos a

partir dos recursos recebidos pelas transferências da União. O Programa possui papéis

fundamentais para o Estado e sociedade, como: accountability, transparência, participação e

combate à corrupção. Esses papéis demonstram a extensão e importância dessa ferramenta e,

dentre esses papéis, o combate à corrupção ganha relevância devido ao caráter preventivo e

corretivo do Programa; para desempenhar esse papel, accountability vertical e o controle

social tornam-se ainda mais importante que, por sua vez, é fomentada pela transparência e o

acesso a informações anteriormente obscuras devido ao excesso da burocracia ou pela

tentativa de ocultar atos ilícitos que prejudicam a execução dos serviços públicos e a

viabilidade políticas públicas e inibem a promoção da justiça social.

Palavras-chaves: accountability, fiscalização, corrupção, transparência

Federal Controllership General and Accountability Horizontal:

sweepstakes for public inspection program how combat corruption

tool

Abstract Horizontal accountability is composed of government agencies and their control mechanisms,

verification and analysis. However, until the creation of the Federal Controllership General - FCG this

system was not fully consolidated and its disputed effectiveness due to the numerous cases of

corruption and the low level of resolution of cases generated from this phenomenon. With the creation

of FCG came the by Sweepstakes Public Inspection Program that has as primary objective to

investigate the legality and efficiency of public expenditure from funds received by the transfers of the

Union The program has key roles for the state and society as.: accountability, transparency,

participation and combating corruption. These papers demonstrate the extent and importance of this

tool and, among these papers, the fight against corruption becomes relevant due to the preventive and

corrective Program; to play this role, vertical accountability and social control are even more

important that, in turn, is encouraged by the transparency and access to previously obscure information

due to the bureaucracy excess or by trying to hide illegal acts that undermine execution the public

service and public policy viability and inhibit the promotion of social justice.

Key-words: accountability, oversight, corruption, transparency

1. Introdução

Até 2003, o Brasil não possuía um órgão destinado ao combate à corrupção e,

portanto, todas as ações eram pontuais realizadas pela Polícia Federal - PF através de

inquéritos motivados por escândalos. Paralelamente tem-se no legislativo o Tribunal de

Contas da União – TCU, que verifica as contas e aponta a responsabilização dos gestores

quando identificada a fraude. Contudo, a falta de um órgão e um sistema estruturado que

estabelecesse diretrizes de fiscalização de combate à corrupção e trabalhasse continuamente a

accountability horizontal era prejudicial pois o controle e a punibilidade existiam em níveis

muito abaixo da corrupção historicamente enraizada na cultura brasileira, sendo na dimensão

política ou empresarial.

Sabe-se que o marco legal da criação da Controladoria Geral da União foi de suma

importância para centralizar a inteligência do combate à corrupção, contudo, é preciso que as

informações, métodos e ferramentas sejam compartilhadas entre os demais níveis do governo,

entre os mais diversos órgãos, pois a corrupção não é exclusiva de uma classe, ente político,

órgão ou sociedade, todos são passivos de atos corruptos e cada extremo do país, apesar das

peculiaridades, enfrenta um desafio em comum: a corrupção.

O presente estudo busca analisar de forma a abrangência, amplitude, dimensão e

papéis do Programa de Fiscalização por Sorteios Públicos. Entende-se que este não é a única

ferramenta utilizada pelo sistema de accountability horizontal, contudo, devido a extensão e

anos de atuação, esse tipo de Programa foi escolhido a fim de evidenciar suas características e

ampliar a discussão sobre a atuação do Estado e sociedade no combate à corrupção.

Como objetivos específicos, o estudo busca analisar, através da estatística descritiva,

amplitude e a abrangência do Programa de Fiscalização por Sorteios Públicos. O presente

estuda utiliza-se da análise qualitativa que através de casos (relatórios de fiscalização) a fim

de corroborar empiricamente a utilização estratégica desse Programa no sistema de

accountability horizontal.

Em decorrência do aprofundamento do assunto, é possível evidenciar os efeitos ou

conseqüência sobre a sociedade, levando em consideração a transparência, a participação

democrática a accountability horizontal.

2. Revisão da Literatura

2.1 Controladoria Geral da União e o Programa de Fiscalização por Sorteios Públicos

Criada em 28 de maio de 2003, com a publicação da Lei nº 10.683, a Controladoria-

Geral da União (CGU), típica agência anticorrupção do país, é o órgão encarregado de assistir

direta e imediatamente ao Presidente da República no desempenho de suas atribuições quanto

aos assuntos que, no âmbito do Poder Executivo, sejam relativos à defesa do patrimônio

público e ao incremento da transparência da gestão, por meio das atividades de controle

interno, auditoria pública, correição, prevenção e combate à corrupção, e ouvidoria. A CGU é

ainda órgão central do Sistema de Controle Interno e do Sistema de Correição, ambos do

Poder Executivo Federal.

Em 2003, a lei de criação da CGU incorporou, à estrutura do novo órgão, as funções

da então Corregedoria-Geral da União – instituída em 2001 pela Medida Provisória n° 2.143-

31 – que tinha o propósito de combater, no âmbito do Poder Executivo Federal, a fraude e a

corrupção e promover a defesa do patrimônio público.

Antes da Lei 10.683, as atividades de controle interno e de ouvidoria já eram

desempenhadas pela Secretaria Federal de Controle Interno (SFC) e pela Ouvidoria-Geral da

União (OGU), respectivamente. Essas duas unidades, antes vinculadas ao Ministério da

Fazenda (SFC) e ao Ministério da Justiça (MJ), passaram a ser vinculadas à então

Corregedoria-Geral da União em 28 de março de 2002, com a publicação do Decreto n°

4.177.

O Decreto n° 5.683, de 24 de janeiro de 2006, alterou a estrutura da CGU, conferindo

maior organicidade e eficácia ao trabalho realizado pela instituição e criando a Secretaria de

Prevenção da Corrupção e Informações Estratégicas (SPCI), responsável por desenvolver

mecanismos de prevenção à corrupção. Assim, a CGU passou a ter a competência não só de

detectar casos de corrupção, mas de antecipar-se a eles, desenvolvendo meios para prevenir a

sua ocorrência.

E posteriormente, com o Decreto nº 8.109, de 17 de setembro de 2013, novas

mudanças institucionais foram realizadas para adequar a atuação da Controladoria aos novos

desafios que surgiram longo dos anos, e a SPCI passa a ser chamada de Secretaria de

Transparência e Prevenção da Corrupção (STPC), que dispondo de uma estrutura compatível

com a dimensão e relevância de suas competências, em especial, com as leis de Acesso à

Informação, de Conflito de Interesses e Anticorrupção. Assim, a CGU passou a ter a

competência de antecipar-se aos casos de corrupção, e assim, desenvolver meios para prevenir

a sua ocorrência. Desta forma, o agrupamento das principais funções exercidas pela CGU –

controle, correição, prevenção da corrupção e ouvidoria – foi efetivado, consolidando-as em

uma única estrutura funcional.

No âmbito de Auditoria e Fiscalização, o principal programa é o de Fiscalização de

Recursos Federais a partir de Sorteios Públicos. O Programa é uma iniciativa do governo

federal, que visa inibir a corrupção entre gestores de qualquer esfera da administração pública.

Foi criado em 2003, através da Portaria nº 247 de 20 de Junho de 2003. O objetivo era realizar

fiscalizações dos recursos públicos federais aplicados e transferidos, para órgãos das

administrações dos Estados ou dos municípios, e quaisquer outros órgãos ou entidades

legalmente habilitados a receber esses repasses.

O Programa de Fiscalização foi criado como um mecanismo de limitar

comportamentos oportunistas dos gestores na alocação dos recursos, repassados pela União,

vinculados a objetivos específicos. Os municípios são fiscalizados por seleção aleatória,

através de sorteios realizados pela Caixa Econômica Federal.

As fiscalizações têm como objetivo analisar a aplicação dos recursos federais

transferidos ao Município, à atuação dos Conselhos Municipais responsáveis pelo

acompanhamento e orientação de Programas de Governo, bem como a prestação de serviços

públicos federais à sociedade. Os trabalhos são realizados “in loco” no Município sendo

utilizados em sua execução as técnicas de inspeções físicas e documentais, realização de

entrevistas, aplicação questionários e registros fotográficos, em estrita observância ao que é

estabelecido nas respectivas Ordens de Serviço expedidas pelas Coordenações-Gerais das

Diretorias desta Secretaria, responsáveis pelas ações de controle sobre os correspondentes

programas.

2.4. Accountability como instrumento de combate à corrupção

Nesse tópico, apesar da importância do tema, não será abordado diretamente o

conceito, mas sim as características e implicações, pois há grande dificuldade em conceituar a

palavra, como relata Behn (2001, p.3): “accountability is an important yet elusive concept

whose meaning and characteristic differ depending upon of context.”

O dicionário da língua inglesa conceitua accountability como qualidade ou estado de

ser responsabilizado, ou seja, a imputação da obrigação em responder por algo. Contudo, o

mais desejável é obter a noção, ao invés da definição, já que o assunto faz parte das ciências

social, que se transforma ao longo do tempo.

Na mesma obra Behn (2001) cita que accountability pode ser utilizada de formas

distintas quando ligadas a finanças, equidade, performance e entre outros. Além disso, os

objetivos e meios específicos são diferentes entre si. É preciso frisar que para alguém tenha a

obrigação de responder ou prestar conta, deve haver alguém que responsável pela solicitação

e verificação. Behn (2001) destaca que existe dois grupos:

Accountability Holders: pessoas, órgãos, organizações que fiscalizam,

verificam as ações dos holdees; e

Accountability Holdees: tem o dever de “prestar contas” aos holders.

Para que haja o processo de Accountability é preciso definir de quem é a

responsabilidade das informações e a quem será informado. Geralmente, a responsabilização

recai sobre aquele (pessoa física ou jurídica) que recebe algum benefício pecuniário ou não,

enquanto o direito e a percepção da necessidade de receber o report fica a cargo dos

stakeholders. Behn (2001) cita “everyone wants – other people – to be held accountable”.

Essa afirmação é visível em todas as áreas, política, organizacional e social, uma vez que todo

direito traz consigo a imputabilidade, ou seja, a punição pelo mau uso desse direito.

É importante ressaltar que a accountability, assim como a punição, depende do tipo de

accountable. Como explica O’Donnel (1997), existem dois tipos de Accountability: 1)

accountability horizontal, que diz respeito ao controle de órgãos governamentais e 2)

accountability vertical, quando cidadãos ou um grupo da sociedade civil, de forma

organizada, exercem essa ação de controle ou “punição”.

2.5 Corrupção e Rent-Seekers

Primeiramente, é importante esclarecer que definir corrupção é um desafio, pois

delimitar a palavra é considerar que tal fenômeno é imutável e estático ao longo do tempo e,

levando em consideração os aspectos históricos, a própria palavra corrupção possui vários

significados e conotações, não se mostra viável delimitar através de um único conceito o que

seria corrupção (Heidenheimer e Johnston, 2002).

Como marco dos estudos consagrados, podemos citar um dos grandes estudiosos do

tema, Huntington (1973) explica sobre a necessidade da distinção entre o interesse público e

privado, pois quando não há essa distinção é impossível determinar o que ou não corrupção.

O autor retomou a ideia entre público e privado, deixando clara a obrigação do Estado e dos

particulares. Outra grande contribuição acerca do tema pode ser atribuída, também, a

Huntington (1973) que reforça a corrupção como fenômeno latente e que surge mais

fortemente em períodos de crescimento e modernização acelerada, devido ao aumento da

riqueza e poder.

Já a abordagem da estudiosa Rose-Ackerman é comportamental, correlacionada aos

agentes que se beneficiam da corrupção, denominados de rent-seeking. Rose-Ackerman

(1978) atribui, também, a corrupção aos incentivos do “sistema” que funcionam como

catalisadores do fenômeno, permitindo aos agentes políticos maximizarem o suborno ou

propina.

Em sua obra, Klitgaard (1994, p.38) cita que corrupção é: “a indução por meio de

considerações impróprias a cometer uma violação do dever. Heidenheimer e Johnston (2002)

definem corrupção como termo geral que abrange abuso de autoridade na espera de ganhos

pessoais, monetários ou não. Porém, aprofundando-se no tema, Heidenheimer (1970) agrupa

em três os tipos básicos de definição mais utilizadas por estudiosos no assunto: 1) uma

definição centrada no ofício público, essa definição parte da corrupção do desvio dos deveres

formais do cargo de um funcionário público, devido à busca de recompensas para si ou para

terceiros; 2) uma definição centrada no mercado, que tem como fator preponderante para a

corrupção a maximização da renda, ou seja, o fator da renda pessoal; 3) uma definição

centrada na ideia de bem público, segundo essa definição, uma prática é considerada corrupta

quando o interesse comum é violado em função da preocupação com ganhos particulares.

Transferindo todos os ensinamentos para a atualidade, tem-se a responsabilidade direta

do poder público – técnico ou político – no cumprimento legal de servir ao interesse público,

evitando sempre a sobreposição do interesse privado sobre o público (NOGUEIRA, 2004).

3. Método da Pesquisa

A pesquisa caracteriza-se como uma pesquisa de análise documental já que os objetos

de análise é o Programa de Fiscalização por Sorteios Públicos- Municípios assim como os

relatórios de fiscalização produzidos pelos auditores da Controladoria Geral da União – CGU.

O método do Programa de Fiscalização por Sorteios Públicos segue as seguintes

etapas: escolha das áreas a serem fiscalizadas, Sorteio dos 60 municípios a serem fiscalizados,

fiscalização (inspeção) pelos auditores da CGU, entrevistas com os respectivos responsáveis

controles internos e gestão municipais, elaboração do parecer e divulgação do relatório de

fiscalização.

Também caracteriza-se como uma pesquisa quantitativa, uma vez que, a pesquisa tem

como proposta analisar a abrangência e alcance do Programa de Fiscalização por Sorteios

Públicos até a 40º edição, através do levantamento da quantidade de municípios contemplados

e o número de fiscalizações realizadas. Observa-se também a amplitude do Programa. Para

evidenciação dos dados foi utilizado estatística descritiva.

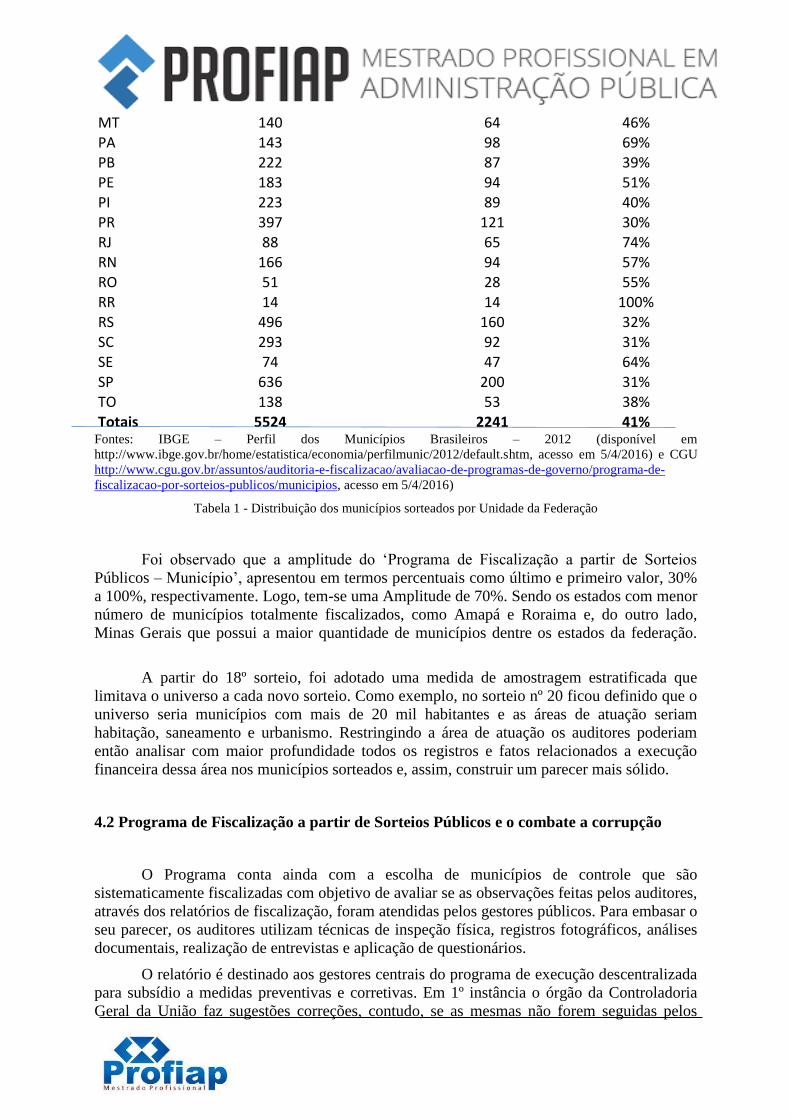

A pesquisa tem como característica a estatística amostral, já que realizou a análise com

5.524 município, onde o universo contém 5.564 municípios, segundo o IBGE. Os municípios

em questão pertencem aos 26 estados da federação, com exceção do Distrito Federal e a 5

macrorregiões, a saber: Norte, Nordeste, Centro-Oeste, Sul e Sudeste.

O trabalho caracteriza-se ainda qualitativo, pois busca através de exemplos (casos)

demonstrar a que o Programa de Fiscalização de Sorteios Públicos é uma ferramenta de

combate à corrupção assim como mais um subsídio incremental para o sistema de

accountability horizontal.

4. Análise dos Dados

4.1 Abrangência do Programa de Fiscalização a partir de Sorteios Públicos

Desde sua 1º edição, o Programa de Fiscalização por Sorteios Públicos - município,

idealizado pela CGU, já realizou fiscalizações em diversos municípios brasileiros, em todos

os estados da federação. Em sua 1º cerimônia, realizado no dia 03/04/2003, no auditório da

Caixa Econômica Federal, em Brasília, foram contemplados apenas 1 município de cada

região do país (Sul, Sudeste, Centro-Oeste, Nordeste, Norte).

Já em sua 2º edição, realizado no dia 12/05/2003, foram sorteados 26 municípios, um

aumento de 520%. A partir da 3º edição eram sorteados 50 municípios e posteriormente 60

municípios. Ao todo, foram 40 edições.

Vale ressaltar que os municípios uma vez contemplados pelo sorteio para fiscalização,

não estão excluídas de novas fiscalizações, pelo programa de fiscalização ou uma fiscalização

especial. Contudo, o programa não contempla municípios com mais de 500.000 habitantes e

todas as capitais. Assim, dos 5.564 municípios brasileiros, computados pelo IBGE, 5.524 se

situam na faixa de municípios passiveis de fiscalização – até 500.000 habitantes.

Sendo assim, o Programa de Fiscalização, até a sua 40º edição, alcançou a marca de

41% de municípios fiscalizados, uma média de um pouco mais de 1% a cada edição.

UF

Número de municípios com até 500.000 habitantes (A)

Número de fiscalizações do 1º ao 40º sorteio (B) (B/A) %

AC 21 17 81% AL 101 48 48% AM 61 37 61% AP 15 15 100%

BA 415 187 45% CE 183 108 59% ES 77 39 51% GO 244 101 41% MA 216 87 40% MG 849 251 30% MS 78 44 56%

MT 140 64 46% PA 143 98 69% PB 222 87 39% PE 183 94 51% PI 223 89 40% PR 397 121 30% RJ 88 65 74% RN 166 94 57% RO 51 28 55% RR 14 14 100% RS 496 160 32% SC 293 92 31% SE 74 47 64%

SP 636 200 31% TO 138 53 38% Totais 5524 2241 41%

Fontes: IBGE – Perfil dos Municípios Brasileiros – 2012 (disponível em

http://www.ibge.gov.br/home/estatistica/economia/perfilmunic/2012/default.shtm, acesso em 5/4/2016) e CGU

http://www.cgu.gov.br/assuntos/auditoria-e-fiscalizacao/avaliacao-de-programas-de-governo/programa-de-

fiscalizacao-por-sorteios-publicos/municipios, acesso em 5/4/2016)

Tabela 1 - Distribuição dos municípios sorteados por Unidade da Federação

Foi observado que a amplitude do ‘Programa de Fiscalização a partir de Sorteios

Públicos – Município’, apresentou em termos percentuais como último e primeiro valor, 30%

a 100%, respectivamente. Logo, tem-se uma Amplitude de 70%. Sendo os estados com menor

número de municípios totalmente fiscalizados, como Amapá e Roraima e, do outro lado,

Minas Gerais que possui a maior quantidade de municípios dentre os estados da federação.

A partir do 18º sorteio, foi adotado uma medida de amostragem estratificada que

limitava o universo a cada novo sorteio. Como exemplo, no sorteio nº 20 ficou definido que o

universo seria municípios com mais de 20 mil habitantes e as áreas de atuação seriam

habitação, saneamento e urbanismo. Restringindo a área de atuação os auditores poderiam

então analisar com maior profundidade todos os registros e fatos relacionados a execução

financeira dessa área nos municípios sorteados e, assim, construir um parecer mais sólido.

4.2 Programa de Fiscalização a partir de Sorteios Públicos e o combate a corrupção

O Programa conta ainda com a escolha de municípios de controle que são

sistematicamente fiscalizadas com objetivo de avaliar se as observações feitas pelos auditores,

através dos relatórios de fiscalização, foram atendidas pelos gestores públicos. Para embasar o

seu parecer, os auditores utilizam técnicas de inspeção física, registros fotográficos, análises

documentais, realização de entrevistas e aplicação de questionários.

O relatório é destinado aos gestores centrais do programa de execução descentralizada

para subsídio a medidas preventivas e corretivas. Em 1º instância o órgão da Controladoria

Geral da União faz sugestões correções, contudo, se as mesmas não forem seguidas pelos

gestores e, dependendo do dano causado pela inobservância, a CGU poderá acionar o TCU a

fim de solucionar o problema através de ações punitivas, fechando todas as fases da

accountability.

Essa medida de avaliação da aplicação do recurso federal aplicado nos municípios

pelos gestores é de suma importância, pois responsabiliza os gestores pela execução

financeira dos recursos e obriga os mesmos a prestar contas de forma detalhada de todos os

fatos e atos. Com isso, há também a transparência dos gastos públicos que é um dos fatores

preponderantes para da accountability vertical (população) e para o combate à corrupção. O

relatório de fiscalização permite a identificação de impropriedades, que são falhas técnicas na

execução dos gastos geralmente cometidos pela inobservância de protocolos, regras ou lei.

Essa falha não é caracterizada como tentativa de ato corrupto pois não gera danos ao erário

público em detrimento de benefício próprio ou de outrem; Já as irregularidades são tentativas

de atos corruptos pois utilizam o recurso público para benefício próprio ou de outrem.

Exemplo:

RELATÓRIO DE FISCALIZAÇÃO Nº 034002

15/08/2011

1. Exemplo impropriedade: Falha de projeto básico em um processo licitatório.

2. Exemplo de irregularidade (Fraude): Fracionamento de despesa

Observa-se que no primeiro caso houve uma falha técnica, que pode ser ocasionada

pela baixa ou falta de capacitação do corpo técnico do município, já que a constatação dos

auditores aponta que a existência de projeto básico foi atendida, porém há falhas a serem

corrigidas no projeto. Já no segundo caso observa-se uma intenção clara da inobservância da

lei e uma tentativa de fracionamento da despesa para que o valor não se enquadre na lei

8.666/93.

Segundo Mota (2006), pode-se ainda dividir impropriedades (falhas) em 3 tipos, a

saber:

a) “Falhas formais” – aquelas que consistam em falhas que não causem prejuízo

financeiro ou consecução dos objetivos do Programa, tampouco tenham qualquer

impacto em sua execução, mas que caracterizam o descumprimento de alguma norma.

b) “Falhas médias” – aquelas que não causem prejuízos à consecução dos objetivos do

Programa, mas que, de alguma forma, acabem impactando a sua execução.

c) “Falhas graves” – aquelas que causem prejuízo financeiro ou causem prejuízo à

consecução dos objetivos do Programa.

Esses são apenas dois casos de muitos outros encontrados em todos os relatórios

produzidos pela CGU, mas somente com esses dois casos percebe-se a importância desse

programa que detecta, aponta e responsabiliza os gestores.

O relatório produzido tem foco na gestão dos recursos e uma visão estrutural e

normativa quanto a legalidade dos gastos ou investimentos. Dentre as falhas ou fraudes,

podemos elencar a título de exemplo:

RELATÓRIO DE FISCALIZAÇÃO Nº 034002

a) Problemas relacionados às despesas apresentadas

-Inconsistências e impropriedades em documentos apresentados como comprovantes de

despesas;

- Despesas sem comprovação documental;

- Pagamento de despesa inelegível para o Programa;

- Comprovação de despesa por meio de nota fiscal inidônea;

- Realização de despesas sem comprovar a efetiva vinculação aos objetivos do programa.

b) Problemas relacionados à ausência de processo licitatório na aquisição de produtos e

serviços.

c) Falhas na execução dos programas, como por exemplo:

- Ausência de levantamento de prioridades (materiais e serviços) para aplicação de recursos

do PDDE;

- Descumprimento da carga horária exigida pela Estratégia Saúde da Família;

- Estrutura física inadequada das Unidades de Saúde da Família e materiais/equipamentos em

mau estado de conservação.

d) Deficiências no acompanhamento dos programas pelos órgãos de controle social, conforme

constatações no relatório.

e) Desvios de finalidade na execução dos programas, como por exemplo:

- Pagamento de profissionais que não atuam no âmbito da educação básica de atuação

prioritária do respectivo município;

- Tipo de combustível adquirido com recursos do FUNDEB incompatível com o veículo da

Prefeitura utilizado no transporte escolar;

Isso demonstra a fragilidade da execução no âmbito municipal dos recursos federais,

apresentando diversas falhas e fraudes. Percebe-se que não apenas na área financeira, mas

também estruturalmente quanto ao planejamento dos programas, capacitação e espaço físico

adequado para desenvolvimento dos mesmos. Tais inconsistências trazem consigo um grande

risco, pois a transferência do recurso não atinge a sua finalidade que seria custear os serviços

ou bens públicos ofertados a sociedade a fim de uma qualidade de vida, justiça social ou

promoção do bem-comum.

Sem a plena execução dos programas ou das políticas públicas o sentido de Estado-

fiscal perde o sentido, pois não consegue devolver ao cidadão, de forma social e equivalente,

um serviço de qualidade custeado pelos tributos pagos.

Com isso, o Programa ultrapassa a simples ideia de verificação dos gastos e passa a

compor um sistema de accountability horizontal, composto pelos órgãos do governo. Quando

o governo passa a utilizar um sistema interligado de informações compartilhada, o controle

exercido pelo mesmo se fortalece a ponto de inibir ou combater mais eficientemente a

corrupção. Já o cenário oposto é propício para os atos ilícitos e corruptos, onde o próprio

sistema torna-se um catalisador da corrupção, como citado por Pereira (2009). A própria

atribuição a um órgão do governo de combate à corrupção é um ponto positivo, já que o foco

de todo o esforço empreendido será para esse fim, e os relatórios produzidos mostram que a

necessidade do aumento de fiscalizações é latente.

O sistema de accountability horizontal brasileiro tem várias frentes, porém, somente

trabalham em conjunto, com informações compartilhadas, quando há casos especiais,

inquéritos, escândalos. Portanto, é importante estruturar e harmonizar ainda mais os órgãos

competentes para que todos trabalhem conjuntamente contra a corrupção que assola o país.

Inclusive, esse não é um fenômeno exclusivo do Brasil, todos os países sofrem, em maior ou

menor escala, com a corrupção. É preciso ainda que haja um canal direto e permanente com a

sociedade quanto ao controle social realizado em cada município, um controle que ocorre

simultaneamente com os fatos ocorridos e, portanto, mais eficiente e com maiores

possibilidades de reparo ou correções e até mesmo a inibição de atos corruptos.

Contudo, tem-se como características culturais e políticas o afastamento da sociedade

“coisa” pública, com isso é ainda mais difícil tornar a sociedade um “ente” fiscalizador. Além

disso, a burocracia excessiva, a obscuridade dos fatos, a falta de transparência e clareza

afastam ainda mais o cidadão do seu direito de fiscalizar. Levando esses pontos em

consideração, percebe-se ainda mais a importância do trabalho dos auditores da CGU e a

divulgação dos resultados em cada município sorteado. Muitas vezes, o cidadão só tem

ciência da legalidade e da eficiência dos gastos em seu respectivo município através dos

relatórios de fiscalização que poderá servir como norteador para futuras reivindicações ou

reclamações por parte da sociedade.

O Programa ainda contribui com a participação popular, pois a geração de informação

fidedigna fornece subsídios para a efetiva participação do controle democrático por parte da

sociedade que poderá cobrar ou reivindicar mais precisamente pelas mudanças necessárias.

5. Considerações Finais

. O presente estudo buscou analisar de forma qualitativa a abrangência, amplitude,

dimensão e papéis do Programa de Fiscalização por Sorteios Públicos. Conclui-se que esse

programa executado pela Controladoria Geral da União desenvolve um papel fundamental

dentro do sistema de accountability horizontal brasileiro, uma vez que pode vir a servir como

subsídios para os demais órgãos no que tange a responsabilização e sanções aos gestores pelos

possíveis descumprimentos legais e má utilização do recurso público. Mais fortemente, fica

evidenciado que o Programa é utilizado como ferramenta de combate à corrupção, pois tenta

agir de forma corretiva juntamente com o controle interno municipal a fim de sanar as falhas,

evidenciar as fraudes e apontar os pontos de melhorias a serem trabalhados.

Não obstante, o Programa cumpre ainda com papéis importantes para a democracia,

como a transparência dos fatos públicos e a interpretação pelos técnicos, facilitando a

compreensão da sociedade quanto a eficiência dos gastos públicos e a cobrança direta ao aos

gestores políticos. Ou seja, promove a participação popular e a accountability vertical.

Fica evidenciado que esse Programa não se restringe apenas a uma área de atuação, a

apenas um papel ou restrito a poucos órgãos, mas faz parte de um sistema complexo e amplo

de combate à corrupção desenvolvido pela Controladoria Geral da União.

O estudo tem como limitações a análise quantitativa do número e fiscalizações

realizadas e do número de municípios contemplados, analisando assim a dimensão e

amplitude do Programa de Fiscalização por Sorteios Públicos – Municípios. Qualitativamente

o estudo buscou as evidências e o parecer de alguns relatórios de fiscalização a fim de

embasar o discurso teórico. O estudo encontrou limitações ainda quanto ao levantamento do

valor das transferências de recursos federais aos municípios e devido a falta desse dado os

valores auditados de todos os relatórios não se mostraram viáveis.

O trabalho pode ser utilizado como base para estudos mais aprofundados sobre o

Programa em questão ou demais ferramentas de accountability que auxiliam no combate à

corrupção, tendo em vista a atualização bibliográfica e dos dados quantitativos levantados. Ou

seja, como principal contribuição tem-se a evidenciação e análise do papel do Programa de

Fiscalização em diversas dimensões e dentro da dicotomia governo e sociedade.

Como último ponto, pode-se levantar a necessidade latente do Estado em desenvolver

meios eficazes de combate à corrupção, onde todo o trabalho não pode se restringir a um

órgão ou a poucos programas. Importantes passos já estão sendo dados, contudo, a proporção

de corrupção ainda é bem maior a capacidade fiscalizadora do Estado e sociedade. A

fragilidade do sistema ainda é visível e, conseqüentemente, prejudica a viabilidade de

políticas públicas que promovem a justiça social.

6. Referências

ATTIE, W. Auditoria: Conceitos e Aplicações. 6º ed. São Paulo: Atlas, 2011.

BEHN, R. D. Rethinking Democratic Accountability. Brookings Institution Press.

Washington, D.C, 2001.

BOBBIO, N. O futuro da democracia. Uma defesa das regras do jogo. São Paulo: Paz e

Terra, 1986.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em http://

www.planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm. Acesso em 5 de Abril de

2015.

BRASIL. Controladoria-Geral da União. Portaria n.º 247, de 20 de junho de 2003. Institui,

em caráter permanente, o mecanismo do sorteio público para definição das unidades

municipais onde será objeto de fiscalização a aplicação de recursos públicos federais,

sob a responsabilidade de órgãos federais, estaduais, municipais, ou de entidades

legalmente habilitadas. Disponível

http://www.cgu.gov.br/AreaAuditoriaFiscalizacao/ExecucaoProgramasGoverno/Sorteios/Mun

icipios/Legislacao/index.asp. Acesso em 5 de Abril de 2016.

BRASIL. Lei Complementar nº 101, de 4 de Maio 200. Estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

Disponível em http:// http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101

BRASIL. Lei nº 10.683, de 28 de Maio de 2003. Dispõe sobre a organização da Presidência

da República e dos Ministérios, e dá outras providências. Disponível em http://

http://www.planalto.gov.br/ccivil_03/leis/2003/L10.683

BRASIL. Secretaria Federal de Controle Interno. Instrução Normativa n.° 01, de 06 de abril

de 2001. Define diretrizes, princípios, conceitos e aprova normas técnicas para a atuação

do Sistema de Controle Interno do Poder Executivo Federal. Disponível em

http://www.cgu.gov.br/Legislacao/InstrucoesNormativas.asp. Acesso em 5 de Abril de 2015.

CASTRO, D. P. de. Auditoria, Contabilidade e Controle Interno no Setor Público. 4º Ed.

São Paulo: Atlas, 2011.

CRUZ, F. Auditoria Governamental. 3ºed. São Paulo: Atlas, 2008.

DAHL, R. A. Sobre a Democracia. Tradução de Beatriz Sidou. Brasília: Universidade de

Brasília, 2001.

HEIDENHEIMER, A. J. A Political Corruption. Readings in comparative analysis. New

York, Hold, Rinehartand Winstow, 1970.

HEIDENHEIMER, A. J.; Johnston, M. Political corruption: concepts and contexts. 3º ed.

New Jersey, 2002.

HEIMANN, F.; FOLDES, A.; BATHORY, G. Exporting Corruption. Transparency

Internacional, 2014.

HUNTINGTON, S. P. Political Order in Changing Societies. 7º Ed. Yale University, 1973.

KLITGAARD, R. A corrupção sob controle. Traduzido por Octavio Alves Filho. Rio de

Janeiro: Jorge Zahar, 1994.

MIRANDA, L. F. V. Definindo e Medindo Corrupção: Métodos. Fórum Brasileiros de Pós-

Graduação em Ciência Política. Belo Horizonte – MG, 2009.

MOTA, E. V. Proposta para avaliação de mudanças na execução de programas de governo

federais executados de forma descentralizada em consequência de fiscalizações realizadas

pela Controladoria-Geral da União no âmbito do Programa de Fiscalização a Partir de Sorteio

Público de Municípios - monografia apresentada como requisito parcial para obtenção do

grau de especialista em Gestão Pública em cumprimento às exigências do Regimento Interno

do Curso de Especialização em Gestão Pública da Escola Nacional de Administração Pública

– ENAP, 2006.

O’DONNEL, G. Accountability Horizontal e novas poliarquias. Lua Nova: Revista de

Cultura Política. Ed. nº 44, 1998.

RAWLS, J. Uma teoria da Justiça. Traduzido por Almiro Pisetta e Lenita M. R. Esteves.

São Paulo: Martins Fontes, 2000.

ROSE-ACKERMAN, S. Corruption and Government. Causes, Consequences, and Reform.

Cambridge: Cambridge University Press, 1999.

SEN, A. Desenvolvimento como liberdade. Tradução de Laura Teixeira Motta e revisão

técnica de Ricardo Doninelli Mendes. São Paulo: Companhia das letras, 2010.

WILLIAM C. H.; KLEINIG, J. Private and Public Corruption. Rowman & Littlefield,

2004.