Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

André Rodrigues Pereira

Convergência dos Regimes de Previdência no Brasil: Uma Análise a partir

da Taxa Interna de Retorno

Rio de Janeiro - RJ

2017

André Rodrigues Pereira

Convergência dos Regimes de Previdência no Brasil: Uma Análise a partir

da Taxa Interna de Retorno

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade Federal do

Rio de Janeiro, como parte dos requisitos necessários para

a obtenção do título de Mestre em Administração.

ORIENTADOR: Prof. Carlos Heitor Campani, Ph.D.

Rio de Janeiro – RJ

2017

CIP - Catalogação na Publicação

Elaborado pelo Sistema de Geração Automática da UFRJ com os dados

fornecidos pelo(a) autor(a).

Pereira, André Rodrigues

P436c Convergência dos regimes de Previdência no

Brasil: uma análise a partir da Taxa Interna de

Retorno / André Rodrigues Pereira. -- Rio de

Janeiro, 2017.

90 f.

Orientador: Carlos Heitor d'Ávila Pereira

Campani.

Dissertação (mestrado) - Universidade Federal do

Rio de Janeiro, Instituto COPPEAD de Administração,

Programa de Pós-Graduação em Administração, 2017.

1. Convergência dos Regimes da Previdência

Social. 2. Reforma da Previdência Social. 3. Taxa

Interna de Retorno. I. Campani, Carlos Heitor

d'Ávila Pereira, orient. II. Título.

André Rodrigues Pereira

Convergência dos Regimes de Previdência no Brasil: Uma Análise a partir

da Taxa Interna de Retorno

Dissertação de Mestrado apresentada ao Instituto COPPEAD de

Administração, da Universidade Federal do Rio de Janeiro,

como parte dos requisitos necessários para a obtenção do título

de Mestre em Administração.

Aprovada por:

________________________________________________

Prof. Carlos Heitor d’Ávila Pereira Campani, Ph.D. (Orientador)

COPPEAD - UFRJ

__________________________________________

Prof. Celso Funcia Lemme, D.Sc.

COPPEAD – UFRJ

__________________________________________

Prof. Marcelo Cabus Klotzle, Ph.D.

IAG – PUC-Rio

Rio de Janeiro

2017

AGRADECIMENTOS

Aos meus pais, por todo o apoio, incentivo e carinho nos momentos mais alegres e nos

mais difíceis. Tudo que sou e aprendi de bom na vida devo a eles.

Ao meu orientador, Carlos Heitor Campani, pela paciência, incentivo, ensinamento e

ajuda, sem os quais essa dissertação não seria possível.

Aos professores e funcionários do COPPEAD, pela dedicação e ensinamentos.

Aos meus colegas de IBGE, cujo apoio foi fundamental nessa reta final.

Aos meus amigos do mestrado, pelas horas juntas dedicadas ao estudo, mas também à

boemia.

À minha namorada, por todo apoio e carinho durante o mestrado, e pela compreensão

nessa reta final.

Ao Mib, pela alegria proporcionada à nossa família e pela companhia, que me faz falta,

nos momentos de solidão.

RESUMO

PEREIRA, André Rodrigues. Convergência dos Regimes de Previdência no Brasil: Uma

análise a partir da taxa interna de retorno. 2017. 90f. Dissertação (Mestrado em

Administração) – Instituto COPPEAD de Administração, Universidade Federal do Rio de

Janeiro, Rio de Janeiro, 2017.

O objetivo deste estudo é verificar a convergência entre os regimes previdenciários desde a

Constituição Federal de 1988 até a nova proposta de emenda constitucional, PEC n° 287/2016.

Para tanto, foram estimadas e comparadas as taxas internas de retorno (TIR) para o Regime

Geral de Previdência Social (RGPS) no caso dos trabalhadores urbanos com carteira assinada

e para o Regime Próprio de Previdência Social (RPPS) no caso dos servidores federais civis.

Ademais, outros pontos foram analisados, tais como o impacto de cada uma das principais

reformas estudadas, os subsídios cruzados entre os programas de previdência, os motivos por

trás do desequilíbrio da previdência social, e a trajetória das taxas estimadas ao longo do tempo.

Os resultados indicaram que há indícios de convergência, ao se considerar o período como um

todo, para a maioria dos casos analisados. Houve, após as reformas de 1998 e 1999, uma queda

nas taxas de retorno para os casos em que as aposentadorias têm valor equivalente ao teto do

Instituto Nacional do Seguro Social (INSS). A reforma de 2015, no entanto, quebrou a trajetória

de queda dessas taxas para o RGPS. Já as outras reformas analisadas tiveram, quando muito,

apenas um efeito marginal, sem mudar a trajetória das taxas de retorno. Além do mais, as taxas

de retorno mais elevadas dos programas previdenciários de grupos com menor rendimento

apontam que o sistema previdenciário possui características de progressividade. Concluiu-se,

portanto, que as altas taxas de retorno (sem perspectiva de queda sob as regras atuais), as

generosas regras anteriores e a insuficiência das reformas previdenciárias realizadas até então

ajudam a explicar o desequilíbrio atual. Além disso, se a proposta de reforma for devidamente

implementada em 2017, espera-se, enfim, uma redução e uma convergência mais significativas

e duradouras das taxas de retorno.

Palavras-Chave: Reforma da Previdência Social, Convergência dos Regimes da Previdência

Social, Taxa Interna de Retorno.

ABSTRACT

PEREIRA, André Rodrigues. Convergence of Brazilian Pension Regimes: An analysis

based on the internal rate of return. 2017. 90f. Dissertação (Mestrado em Administração) –

Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro,

2017.

The purpose of this study is to examine the convergence between the social security regimes in

Brazil from the Federal Constitution of 1988 until the new proposal of constitutional

amendment (287/2016). To do so, the internal rates of return were estimated and compared for

the General Regime of Social Security in the case of urban workers with a formal contract and

for the Special Regime of Social Security, valid for civilian federal employees. Moreover, other

points were analyzed, such as the impact of each of the reforms studied, the cross-subsidies

between pension programs, the reasons behind the social security imbalance, and the path

performed by the estimated return rates. The results showed that there are signs of convergence,

considering the period as a whole, for most of the cases analyzed. After the 1998 and 1999

reforms, there was a decrease in rates of return for cases where the pensions were equivalent to

social security top wages. The 2015 reform, however, broke the downward trajectory for the

General Regime. The other reforms analyzed had, at most, only a marginal effect, without

changing the trajectory of rates of return. Furthermore, the higher rates of return for programs

of lower income groups indicate that the pension system have progressive characteristics.

Therefore, it was concluded that the high rates of return (with no prospect of falling under

current rules), the previous generous rules and the insufficiency social security reforms carried

out so far help to explain the current imbalance. In addition, if the reform proposal is duly

implemented in 2017, a more significant and long-lasting reduction as well as the convergence

of the rates of return is expected.

Key-Words: Social Security Reform, Social Security Regimes Convergence, Internal Rate of

Return.

8

LISTA DE GRÁFICOS

Gráfico 1: Pirâmide Populacional Brasileira 1980 .................................................................. 17

Gráfico 2: Pirâmide Populacional Brasileira 2015 .................................................................. 18

Gráfico 3: Pirâmide Populacional Brasileira 2060 .................................................................. 18

Gráfico 4: Idade média de aposentadoria dos homens nos países da OCDE e no Brasil ........ 19

Gráfico 5: Expectativa de sobrevida por faixa de idade (em anos) ......................................... 20

Gráfico 6: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de homens com entrada no mercado de

trabalho aos 23 anos (Salário Mínimo)..................................................................................... 61

Gráfico 7: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de mulheres com entrada no mercado de

trabalho aos 23 anos (Salário Mínimo)..................................................................................... 61

Gráfico 8: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de homens com entrada no mercado de

trabalho aos 18 anos (Salário Mínimo)..................................................................................... 62

Gráfico 9: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de mulheres com entrada no mercado de

trabalho aos 18 anos (Salário Mínimo)..................................................................................... 62

Gráfico 10: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por idade de homens (Salário Mínimo) ........................................... 63

Gráfico 11: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por idade de mulheres (Salário Mínimo) ........................................ 63

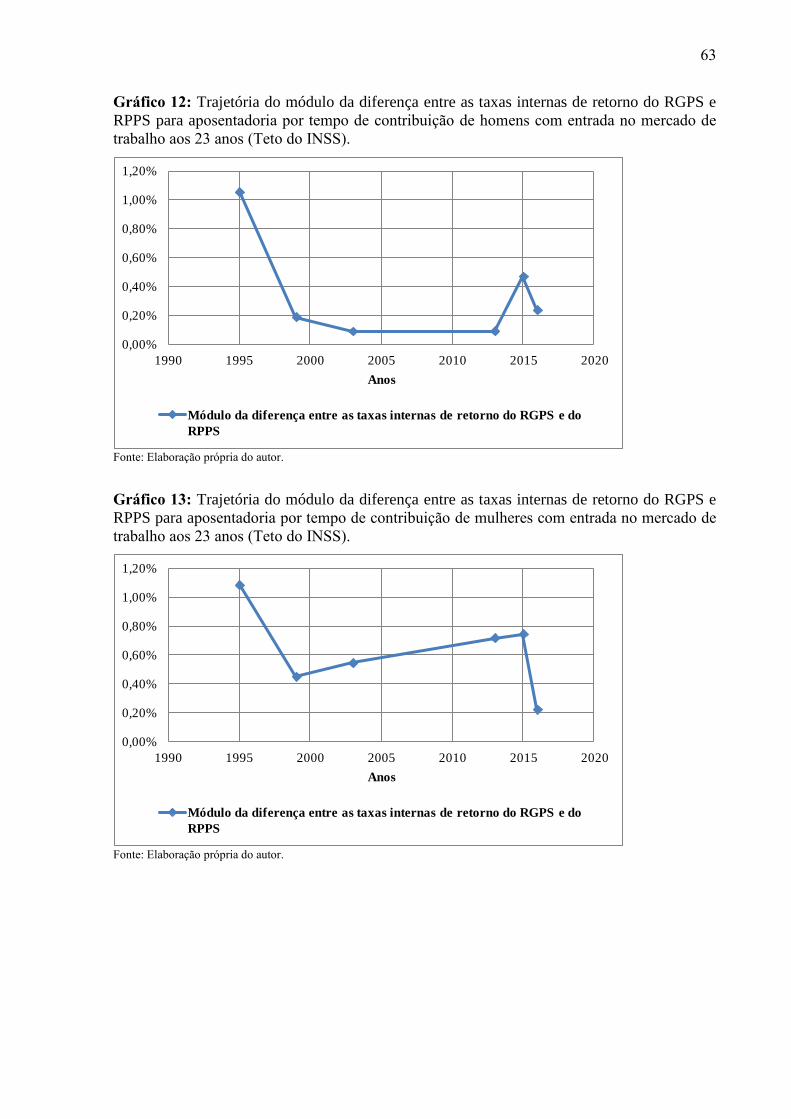

Gráfico 12: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de homens com entrada no mercado de

trabalho aos 23 anos (Teto do INSS) ........................................................................................ 64

Gráfico 13: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de mulheres com entrada no mercado de

trabalho aos 23 anos (Teto do INSS) ........................................................................................ 64

Gráfico 14: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de homens com entrada no mercado de

trabalho aos 18 anos (Teto do INSS) ........................................................................................ 65

Gráfico 15: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por tempo de contribuição de homens com entrada no mercado de

trabalho aos 18 anos (Teto do INSS) ........................................................................................ 65

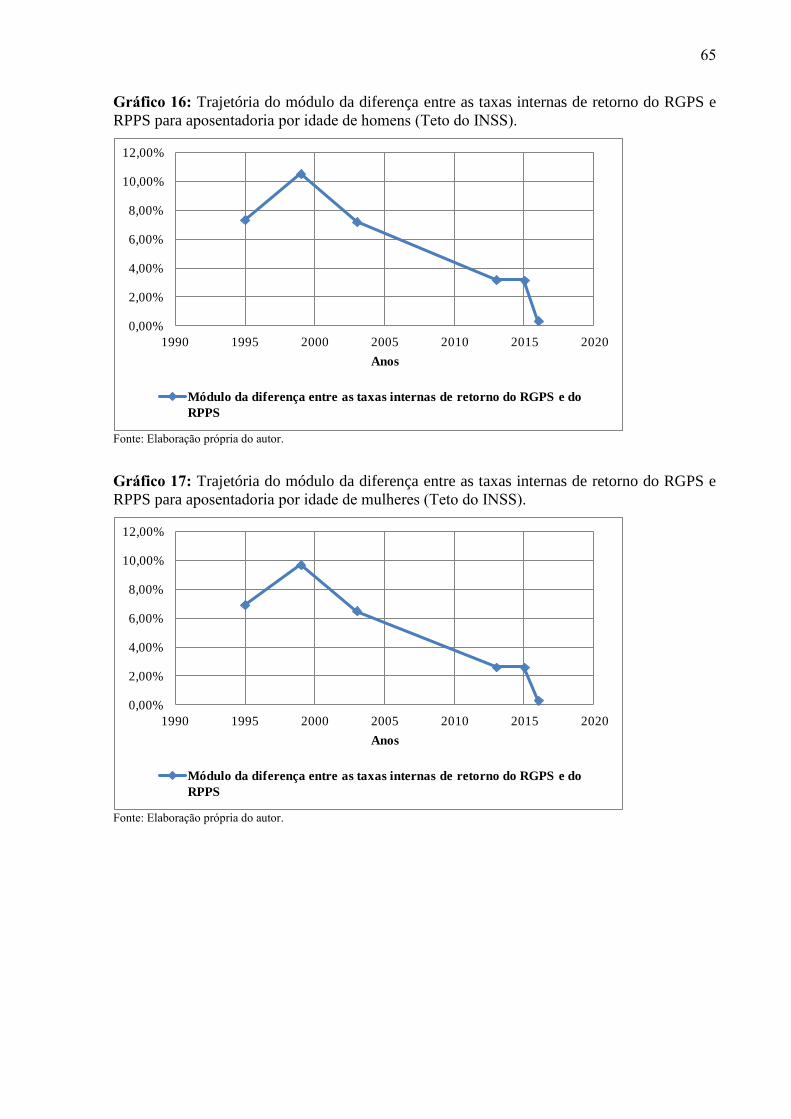

Gráfico 16: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por idade de homens (Teto do INSS) .............................................. 66

Gráfico 17: Trajetória do módulo da diferença entre as taxas internas de retorno do RGPS e

RPPS para aposentadoria por idade de mulheres (Teto do INSS) ............................................ 66

9

LISTA DE TABELAS

Tabela 1: Principais características e possibilidades consideradas no modelo ....................... 31

Tabela 2: Evolução das regras permanentes do Regime Geral de Previdência Social – RGPS

.................................................................................................................................................. 33

Tabela 3: Evolução das regras permanentes do Regime Próprio de Previdência Social – RPPS

.................................................................................................................................................. 34

Tabela 4: Estimativas das taxas internas de retorno dos trabalhadores com carteira assinada do

RGPS e dos servidores federais civis do RPPS no caso de benefícios com valor igual ao salário

mínimo ...................................................................................................................................... 44

Tabela 5: Estimativas das taxas internas de retorno dos trabalhadores com carteira assinada do

RGPS e dos servidores federais civis do RPPS no caso de benefícios com valor igual ao teto do

INSS ......................................................................................................................................... 45

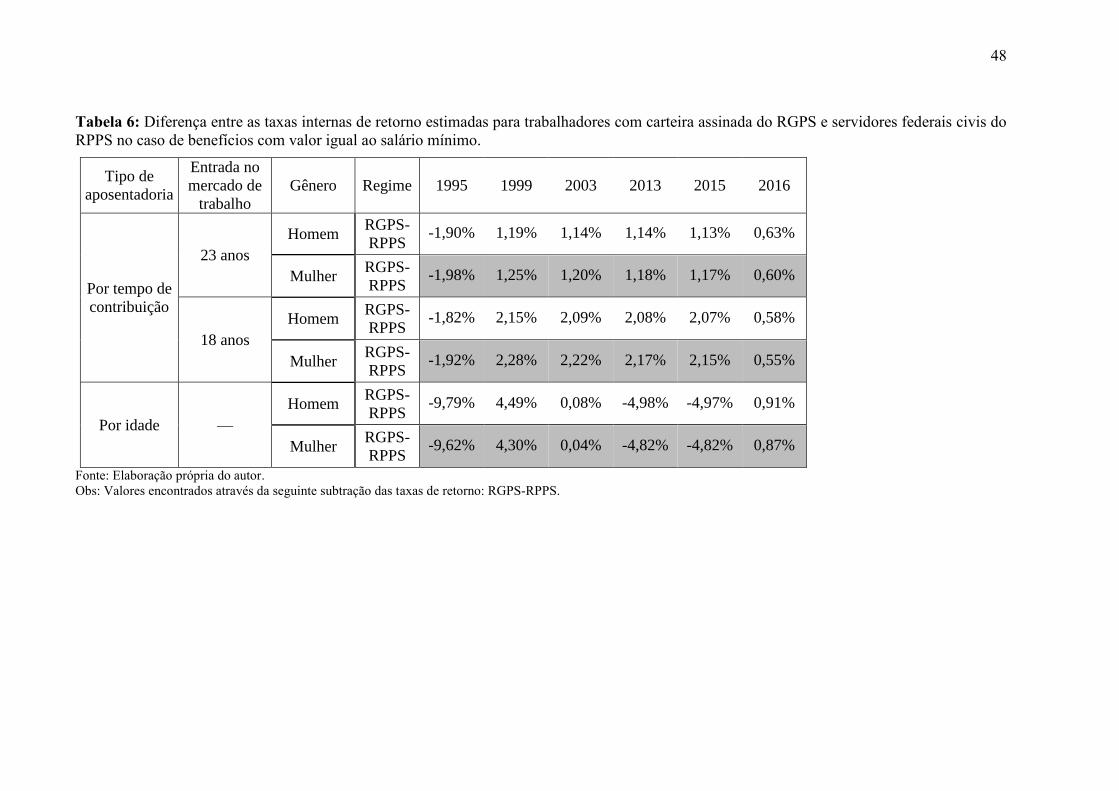

Tabela 6: Diferença entre as taxas internas de retorno estimadas para trabalhadores com

carteira assinada do RGPS e servidores federais civis do RPPS no caso de benefícios com valor

igual ao salário mínimo ............................................................................................................ 48

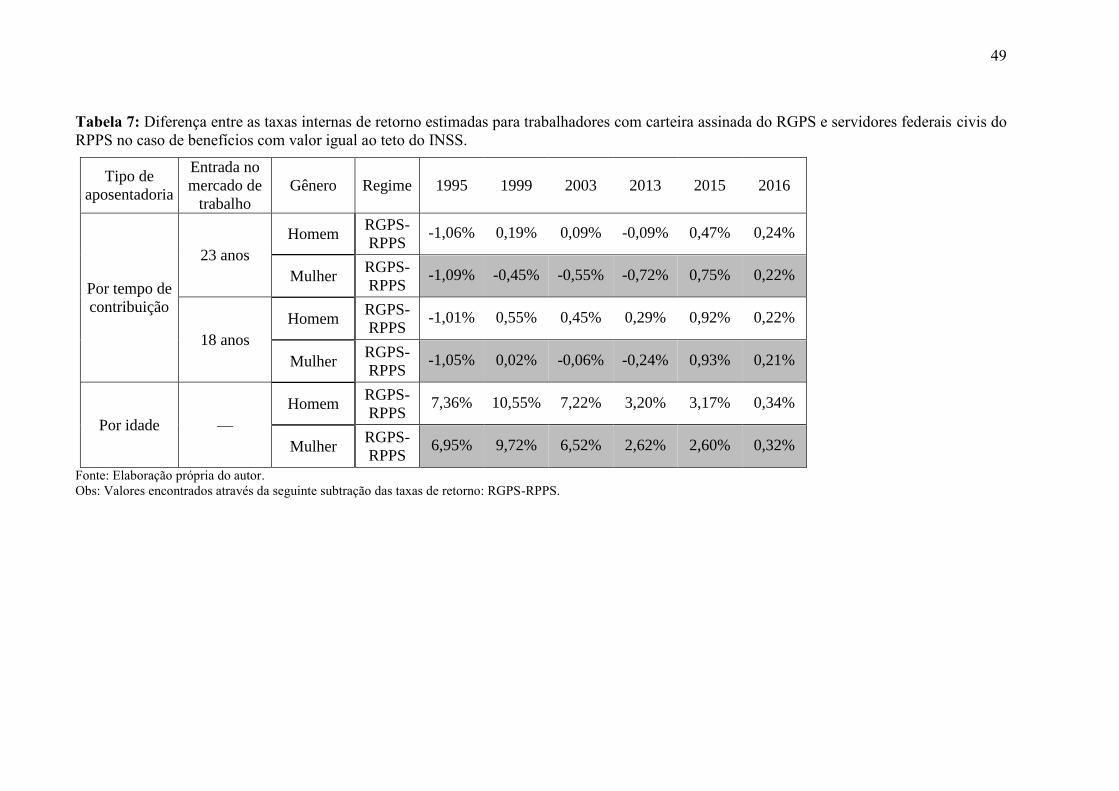

Tabela 7: Diferença entre as taxas internas de retorno estimadas para trabalhadores com

carteira assinada do RGPS e servidores federais civis do RPPS no caso de benefícios com valor

igual ao teto do INSS ................................................................................................................ 49

Tabela 8: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 23 anos (Salário Mínimo) .......................... 67

Tabela 9: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 23 anos (Salário Mínimo) ........................ 68

Tabela 10: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 18 anos (Salário Mínimo) .......................... 69

Tabela 11: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 18 anos (Salário Mínimo) ........................ 70

Tabela 12: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por idade para homens (Salário

Mínimo) .................................................................................................................................... 71

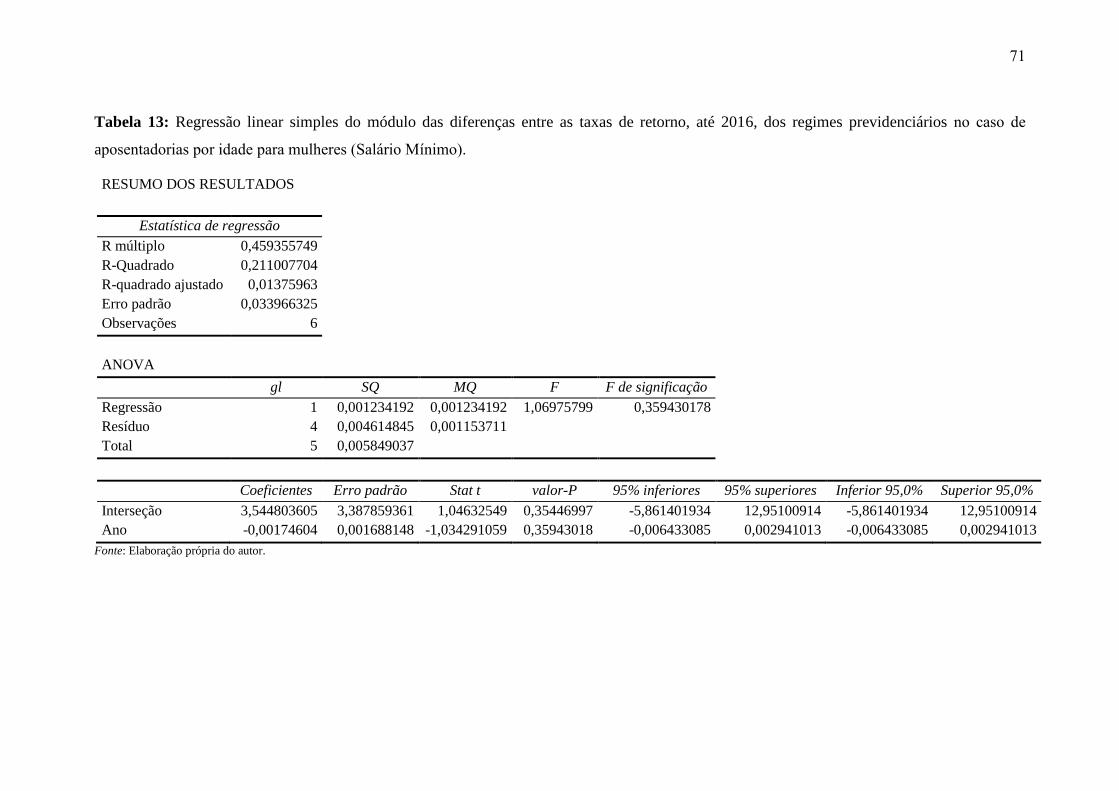

Tabela 13: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por idade para mulheres (Salário

Mínimo) .................................................................................................................................... 72

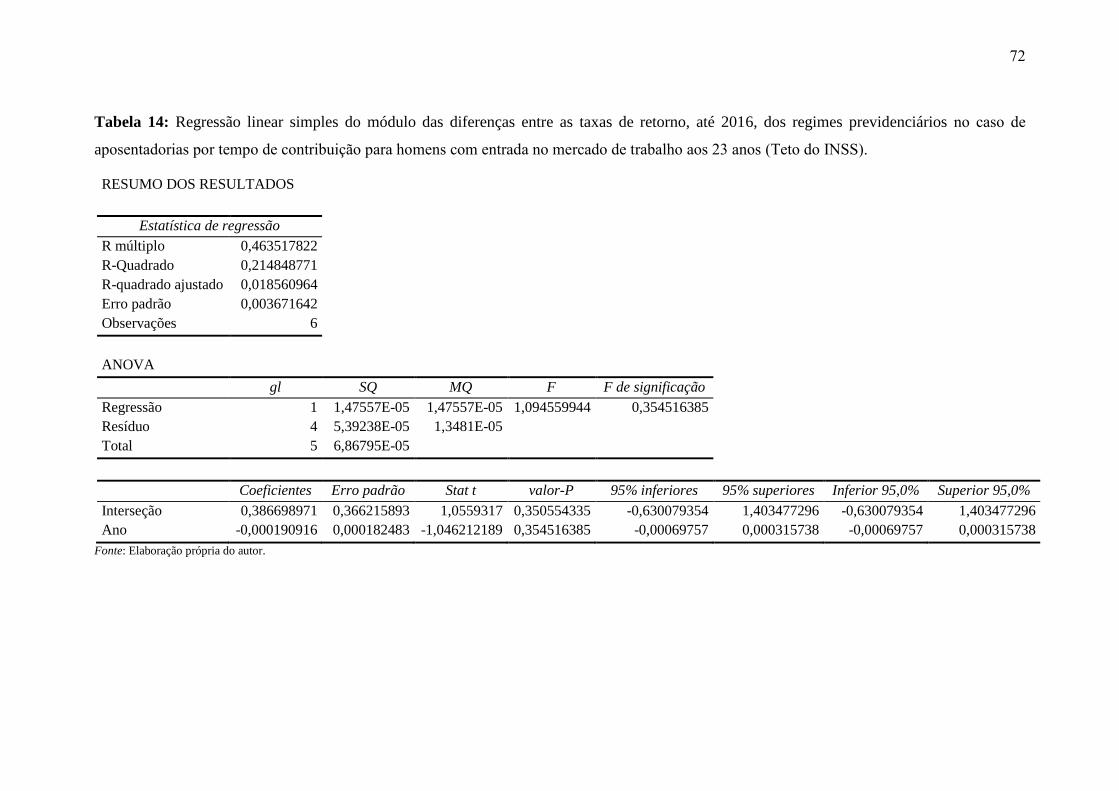

Tabela 14: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 23 anos (Teto do INSS) ............................. 73

Tabela 15: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 23 anos (Teto do INSS) ........................... 74

10

Tabela 16: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 18 anos (Teto do INSS) ............................. 75

Tabela 17: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 18 anos (Teto do INSS) ........................... 76

Tabela 18: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por idade para homens (Teto do

INSS) ........................................................................................................................................ 77

Tabela 19: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2016, dos regimes previdenciários no caso de aposentadorias por idade para mulheres (Teto do

INSS) ........................................................................................................................................ 78

Tabela 20: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 23 anos (Salário Mínimo) .......................... 79

Tabela 21: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 23 anos (Salário Mínimo) ........................ 80

Tabela 22: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 18 anos (Salário Mínimo) .......................... 81

Tabela 23: Regressão até 2015 da aposentadoria por tempo de contribuição para mulheres com

entrada no mercado de trabalho aos 18 anos (Salário Mínimo) ............................................... 82

Tabela 24: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por idade para homens (Salário

Mínimo) .................................................................................................................................... 83

Tabela 25: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por idade para mulheres (Salário

Mínimo) .................................................................................................................................... 84

Tabela 26: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 23 anos (Teto do INSS) ............................. 85

Tabela 27: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 23 anos (Teto do INSS) ........................... 86

Tabela 28: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

homens com entrada no mercado de trabalho aos 18 anos (Teto do INSS) ............................. 87

Tabela 29: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por tempo de contribuição para

mulheres com entrada no mercado de trabalho aos 18 anos (Teto do INSS) ........................... 88

Tabela 30: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por idade para homens (Teto do

INSS) ........................................................................................................................................ 89

11

Tabela 31: Regressão linear simples do módulo das diferenças entre as taxas de retorno, até

2015, dos regimes previdenciários no caso de aposentadorias por idade para mulheres (Teto do

INSS) ........................................................................................................................................ 90

12

LISTA DE ABREVIATURAS

Funenseg: Escola Nacional de Seguros

Funpresp-Exe: Fundação de Previdência Complementar do Servidor Público Federal do Poder

Executivo

IBGE: Instituto Brasileiro de Geografia e Estatística

INSS: Instituto Nacional do Seguro Social

LabMA/UFRJ: Laboratório de Matemática Aplicada da UFRJ (LabMA/UFRJ)

MPS: Ministério da Previdência Social

MQO: Mínimos Quadrados Ordinários

MTPS: Ministério do Trabalho e Previdência Social

OCDE: Organização para a Cooperação e Desenvolvimento Econômico

PEC: Proposta de Emenda Constitucional

PIB: Produto Interno Bruto

PNAD: Pesquisa Nacional por Amostra de Domicílios

RGPS: Regime Geral da Previdência Social

RPPS: Regime Próprio da Previdência Social

SPPS: Secretaria de Políticas de Previdência Social

TIR: Taxa Interna de Retorno

VPL: Valor Presente Líquido

13

SUMÁRIO

1 – Introdução ...................................................................................................... 14

2 - Contextualização ............................................................................................ 16

2.1 Justificativa ......................................................................................... 16

2.2 Objetivos ............................................................................................. 21

3 – Revisão de Literatura .................................................................................... 22

3.1 Seguridade Social e Sistemas de Previdência Social .......................... 22

3.2 Estudos Relevantes na Estimativa da Taxa Interna de Retorno da

Previdência Social ..................................................................................... 23

4 – Metodologia .................................................................................................. 28

4.1 Método de Análise .............................................................................. 28

4.2 Cenários ............................................................................................... 30

4.3 Principais Reformas após a Constituição Federal de 1988 ................. 32

4.4 Hipóteses Estabelecidas ...................................................................... 37

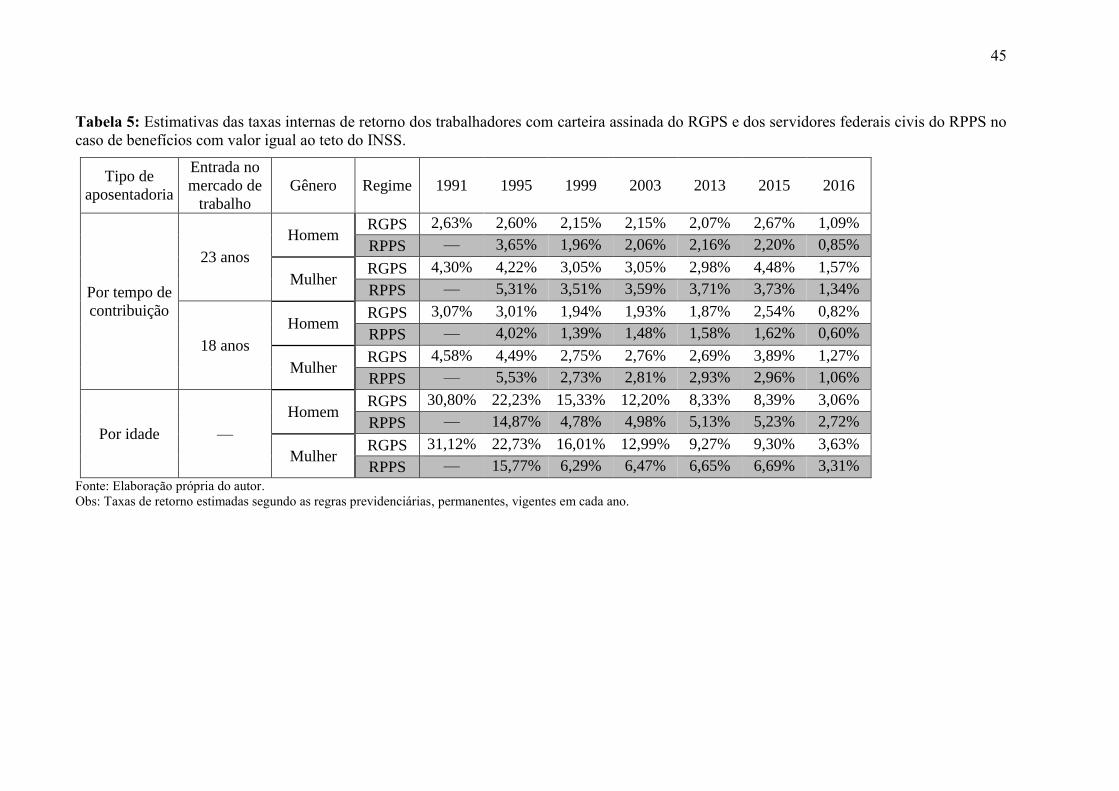

5 – Análise dos Resultados ................................................................................. 43

5.1 Análise da Trajetória das Taxas Internas de Retorno ......................... 43

5.2 Análise das Diferenças entre as Taxas dos Regimes de Previdência . 47

5.3 Análise da Convergência .................................................................... 50

5.4 Análise dos Subsídios Cruzados entre os Programas de Previdência. 52

6 – Conclusão ...................................................................................................... 54

7 – Referências Bibliográficas ............................................................................ 56

Apêndices ............................................................................................................ 61

14

1 INTRODUÇÃO

Esse estudo, motivado pela repercussão nacional sobre a necessidade de reforma da

previdência, visa verificar o nível, a trajetória e a convergência da taxa interna de retorno

(doravante TIR) para o Regime Geral da Previdência Social (RGPS) dos trabalhadores com

carteira assinada e o Regime Próprio da Previdência Social (RPPS) dos servidores civis

federais. Dessa forma, foi realizado, para modelos teóricos de contribuintes, o cálculo da TIR

em juros reais, não ponderada para potenciais riscos, após cada uma das principais reformas da

previdência desde a Constituição Federal de 1988. O estudo foca no cálculo para os servidores

federais civis e trabalhadores urbanos na iniciativa privada com carteira assinada para evitar

que os regimes especiais e as diferentes regras para os regimes próprios dos outros entes

federativos gerem maiores distorções.

O próximo capítulo 2 trata da importância do tema atualmente para a economia

brasileira e o ajuste fiscal. Para tanto, são utilizados alguns dados da previdência social no Brasil

como o déficit previdenciário corrente, o percentual do déficit em relação ao Produto Interno

Bruto (PIB), o percentual dos gastos em relação à despesa primária do Governo Central e a

dinâmica demográfica do país. Ao final, são descritos os objetivos dessa dissertação.

O capítulo 3 revisa a literatura, além de explicar o conceito de seguridade social e os

tipos de sistemas de previdência social. Destacamos neste capítulo os estudos utilizados como

base para a análise aqui desenvolvida.

No capítulo 4 são detalhados os dados coletados, a metodologia escolhida, as hipóteses

adotadas e as principais reformas da previdência social após a Constituição de 1988 utilizadas.

Discutimos ainda algumas restrições desse estudo.

No capítulo 5 analisam-se os resultados obtidos. Ou seja, procurou-se verificar se o nível

da TIR é realmente elevado, se há subsídios cruzados entre os programas de previdência, qual

o impacto das reformas na taxa, se há uma trajetória de queda e se houve alguma convergência

entre os regimes geral e próprio ao longo do tempo. Com essas respostas será possível

compreender melhor a efetividade das reformas.

O capítulo 6 é dedicado a conclusões, bem como propostas para estudos futuros,

limitações na interpretação dos resultados e expectativas para a previdência social brasileira nos

próximos anos.

15

A análise pioneira e exploratória realizada por este estudo mostra que houve

convergência entre os regimes na maioria dos casos estudados, o que não significa dizer que

estes convergiram em cada ano analisado e sim que ao considerar todo o período as taxas se

aproximaram. Pôde-se notar também que as reformas realizadas nos anos de 1998 e 1999, que

tornaram as regras mais rígidas para ambos os regimes, foram fundamentais para que essa

convergência ocorresse, ainda que não em todos os casos. Já o ano de 2015, ao por um fim, na

prática, à incidência do fator previdenciário, representou um aprofundamento da divergência

entre os regimes. Conclui-se, então, que a proposta de 2016, ao buscar, finalmente, um

estreitamento entre as regras e conciliar a definição de uma idade mínima com a criação de um

novo fator previdenciário, seja fundamental para se restabelecer a trajetória de queda e de

convergência das taxas de retorno entre os regimes geral e próprio.

16

2 CONTEXTUALIZAÇÃO

2.1 Justificativa

Após a Constituição Federal de 1988, a situação da previdência social se agravou não

só pela maior generosidade das regras e pelo aumento da rede de cobertura, mas também pelo

envelhecimento da população. A pirâmide etária brasileira acentuou sua transformação, além

do aumento da esperança de vida da sociedade brasileira. Além disso, o PIB do país passou a

crescer, na maioria dos anos desde meados da década de 90, em um patamar abaixo do

necessário para sustentar a expansão dos novos gastos previdenciários, fazendo com que a razão

entre as despesas previdenciárias e o PIB crescesse bastante.

O déficit previsto para o Regime Geral de Previdência Social em 2016 é da ordem de

R$ 149 bilhões, sendo estimado em R$ 181 bilhões para 2017 caso a reforma não passe no

congresso. Já no caso do Regime Próprio de Previdência Social dos servidores da união e das

pensões militares, o déficit será da ordem de R$ 50,62 bilhões, segundo a Nota Técnica

Conjunta nº 6, 2016: como subsídio à apreciação do Projeto de Lei Orçamentária para 2017, da

Consultoria de Orçamento e Fiscalização Financeira da Câmara dos Deputados (CONOF/CD)

e Consultoria de Orçamentos, Fiscalização e Controle do Senado Federal (CONORF/SF).

O crescimento proporcional do déficit previdenciário em relação ao PIB, de acordo com

a mesma nota técnica, também ajuda a mostrar a magnitude do problema. Os déficits

equivaliam, em 2013, a 0,94% e 0,82% do PIB, respectivamente para os regimes citados

anteriormente, ao passo que devem chegar a 2,39% e 0,81% do PIB em 2016. O aumento do

déficit do RGPS é grande, ainda mais se considerarmos que se deu em apenas três anos.

Igualmente, as despesas com a previdência tem crescido ano após ano em relação às despesas

primárias do Governo Central. Segundo dados orçamentários, cerca de 41% dessas despesas

primárias foram destinadas ao pagamento dos benefícios previdenciários em 2016.

De certo, a crise econômica que contraiu o PIB e diminuiu o número de contribuintes

ao aumentar o desemprego ajuda a explicar os números acima. Mas atribuir a situação apenas

à crise financeira parece ser ingenuidade. Uma vez que o sistema de previdência social no Brasil

é por repartição simples (conceito melhor explicado no próximo capítulo), um aspecto

extremamente relevante que deve ser considerado é a dinâmica demográfica. O país está no fim

de seu bônus demográfico, ou seja, está se transformando de um país de jovens em um país de

idosos. Conforme a expectativa de vida aumenta e a taxa de crescimento vegetativo da

população diminui, o país, em breve, chegará a um cenário de muitos trabalhadores inativos

17

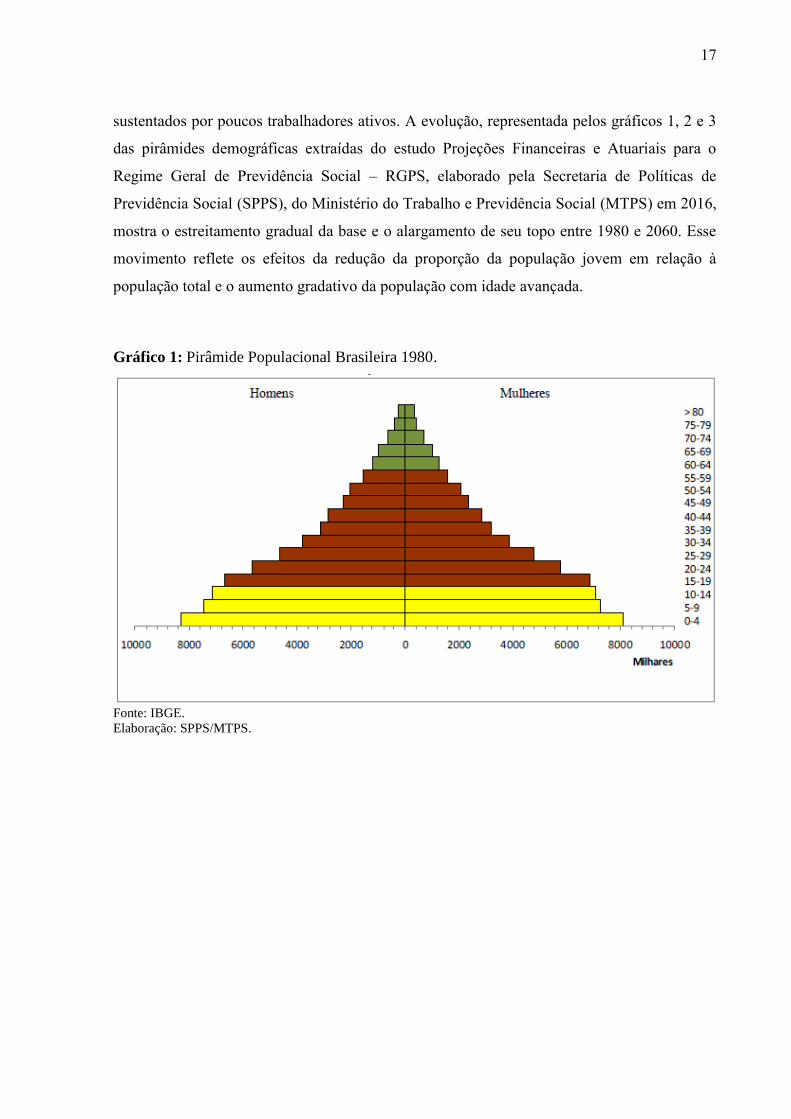

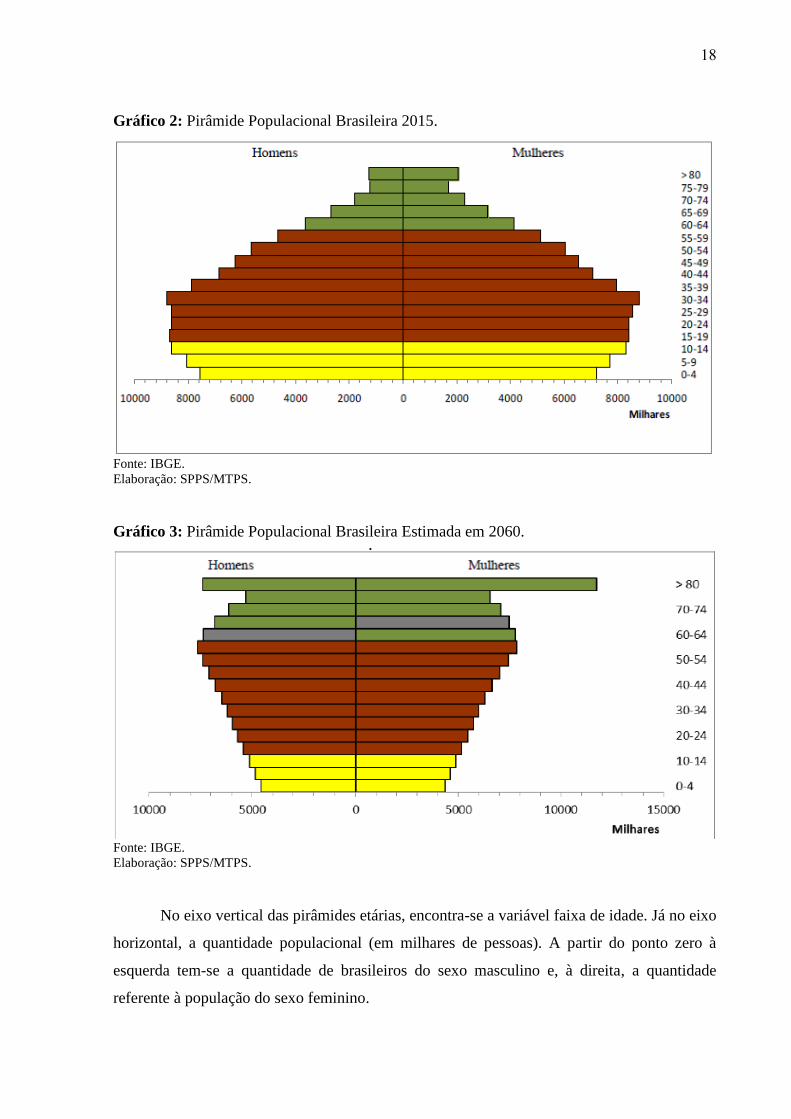

sustentados por poucos trabalhadores ativos. A evolução, representada pelos gráficos 1, 2 e 3

das pirâmides demográficas extraídas do estudo Projeções Financeiras e Atuariais para o

Regime Geral de Previdência Social – RGPS, elaborado pela Secretaria de Políticas de

Previdência Social (SPPS), do Ministério do Trabalho e Previdência Social (MTPS) em 2016,

mostra o estreitamento gradual da base e o alargamento de seu topo entre 1980 e 2060. Esse

movimento reflete os efeitos da redução da proporção da população jovem em relação à

população total e o aumento gradativo da população com idade avançada.

Gráfico 1: Pirâmide Populacional Brasileira 1980.

Fonte: IBGE.

Elaboração: SPPS/MTPS.

18

Gráfico 2: Pirâmide Populacional Brasileira 2015.

Fonte: IBGE.

Elaboração: SPPS/MTPS.

Gráfico 3: Pirâmide Populacional Brasileira Estimada em 2060.

Fonte: IBGE.

Elaboração: SPPS/MTPS.

No eixo vertical das pirâmides etárias, encontra-se a variável faixa de idade. Já no eixo

horizontal, a quantidade populacional (em milhares de pessoas). A partir do ponto zero à

esquerda tem-se a quantidade de brasileiros do sexo masculino e, à direita, a quantidade

referente à população do sexo feminino.

19

No RGPS, ainda existe a possibilidade da aposentadoria por tempo de contribuição sem

idade mínima, o que torna a média de idade de aposentadoria nesse regime baixa para os padrões

atuais: 58 anos, sendo 54,7 anos para as aposentadorias por tempo de contribuição e 60,8 anos

para as aposentadorias por idade. Já no caso do RPPS, a média geral foi de 60,7 anos, segundo

o Relatório Técnico do Fórum de Debates sobre políticas de emprego, trabalho e renda e de

Previdência Social, elaborado em maio de 2016 pelo MTPS. Ainda de acordo com o relatório,

a idade média de aposentadorias dos homens no Brasil foi de 59,2 anos em 2012. Por outro

lado, a média dos países da Organização para a Cooperação e Desenvolvimento Econômico

(OCDE) foi de 64,2 no mesmo ano, como ilustra o gráfico 4, extraído do mesmo relatório.

Gráfico 4: Idade média de aposentadoria dos homens nos países da OCDE e no Brasil.

Fonte: OCDE (dados 2012, média referente aos últimos cinco anos) e MTPS (dados 2015, aposentadorias

concedidas).

Obs: Em 2012 a idade média de aposentadoria dos homens no Brasil era de 59,2 anos.

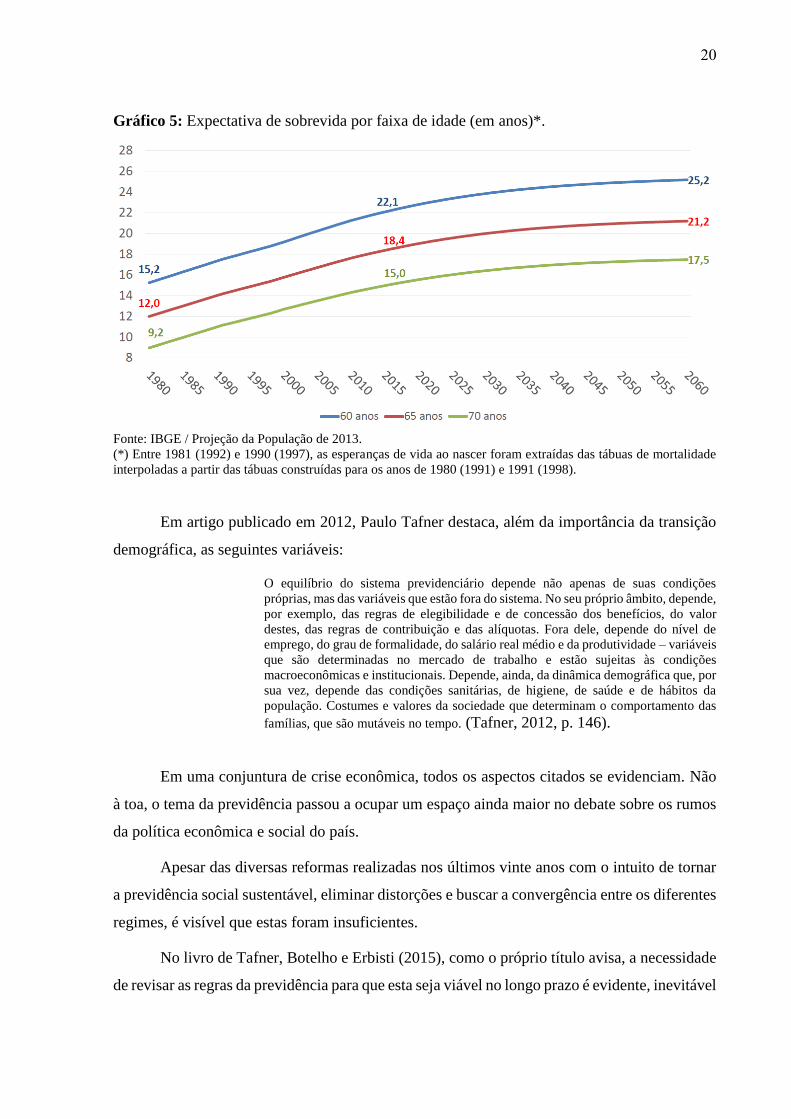

Outro ponto relevante de se observar com impacto direto na previdência é a expectativa

de sobrevida. De acordo com o gráfico do mesmo relatório, ela cresce em todos os segmentos

etários, inclusive entre os mais idosos. Isto implica no crescimento, ao longo dos próximos

anos, do período de pagamento dos benefícios previdenciários.

20

Gráfico 5: Expectativa de sobrevida por faixa de idade (em anos)*.

Fonte: IBGE / Projeção da População de 2013.

(*) Entre 1981 (1992) e 1990 (1997), as esperanças de vida ao nascer foram extraídas das tábuas de mortalidade

interpoladas a partir das tábuas construídas para os anos de 1980 (1991) e 1991 (1998).

Em artigo publicado em 2012, Paulo Tafner destaca, além da importância da transição

demográfica, as seguintes variáveis:

O equilíbrio do sistema previdenciário depende não apenas de suas condições

próprias, mas das variáveis que estão fora do sistema. No seu próprio âmbito, depende,

por exemplo, das regras de elegibilidade e de concessão dos benefícios, do valor

destes, das regras de contribuição e das alíquotas. Fora dele, depende do nível de

emprego, do grau de formalidade, do salário real médio e da produtividade – variáveis

que são determinadas no mercado de trabalho e estão sujeitas às condições

macroeconômicas e institucionais. Depende, ainda, da dinâmica demográfica que, por

sua vez, depende das condições sanitárias, de higiene, de saúde e de hábitos da

população. Costumes e valores da sociedade que determinam o comportamento das

famílias, que são mutáveis no tempo. (Tafner, 2012, p. 146).

Em uma conjuntura de crise econômica, todos os aspectos citados se evidenciam. Não

à toa, o tema da previdência passou a ocupar um espaço ainda maior no debate sobre os rumos

da política econômica e social do país.

Apesar das diversas reformas realizadas nos últimos vinte anos com o intuito de tornar

a previdência social sustentável, eliminar distorções e buscar a convergência entre os diferentes

regimes, é visível que estas foram insuficientes.

No livro de Tafner, Botelho e Erbisti (2015), como o próprio título avisa, a necessidade

de revisar as regras da previdência para que esta seja viável no longo prazo é evidente, inevitável

21

e bate, novamente, à porta. Isto posto, este estudo busca dar sua parte de contribuição para o

debate.

2.2 Objetivos

O principal objetivo dessa dissertação é investigar se as reformas previdenciárias desde

a Constituição Federal de 1988 foram capazes de ajudar na convergência entre o Regime Geral

de Previdência Social e o Regime Próprio de Previdência Social, do servidor público.

Os objetivos secundários, por sua vez, são consequências dos resultados gerados para

alcançar a resposta do objetivo principal, a saber: estimar a taxa interna de retorno dos regimes

de previdência, verificar se houve queda na mesma ao longo do tempo, analisar a existência de

subsídios cruzados entre os programas de previdência, verificar o impacto de cada uma das

principais reformas desde a Constituição Federal de 1988, e gerar indicativos sobre os motivos

do desequilíbrio da previdência social, a partir das taxas estimadas.

22

3 REVISÃO DE LITERATURA

3.1 Seguridade Social e Sistemas de Previdência Social

O artigo 194 da Constituição Federal de 1988 define que: “A Seguridade Social

compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade,

destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”.

Já Oliveira, Beltrão e Ferreira (1997) a define de forma mais prática: “Em termos gerais,

a seguridade social pode ser definida como o conjunto de políticas e ações articuladas com o

objetivo de amparar o indivíduo e/ou seu grupo familiar ante os eventos decorrentes de morte,

doença, invalidez, idade, desemprego e incapacidade econômica em geral”.

Sendo assim, é possível dizer que a maioria dos programas existentes é integrada por

três componentes básicos, segundo Oliveira, Beltrão e Ferreira (1997, p. 4-5):

a) O seguro social, também conhecido como previdência social, constituído por um

programa de pagamentos em dinheiro e/ou serviços feitos/prestados ao indivíduo ou

a seus dependentes, como compensação parcial/total da perda de capacidade

laborativa, geralmente mediante um vínculo contributivo. A clientela é usualmente

restrita aos “segurados” e os benefícios guardam alguma proporcionalidade com as

contribuições.

É fundamental ressaltar que, tecnicamente, em um "seguro puro", o valor presente

esperado das contribuições iguala o valor presente esperado dos benefícios para cada

participante. No outro extremo da escala encontra-se a assistência social.

Nela a contribuição e o benefício são absolutamente desvinculados. O que caracteriza

o seguro social é que, não deixando de ser um seguro, não o é de forma estrita ou pura,

sendo admissível algum grau de redistributividade. Mesmo assim, é importante ter-se

em vista que o objetivo fundamental do seguro social é a reposição da renda do

trabalhador (ou, mais genericamente, do segurado). O objetivo redistributivo, hoje,

geralmente é de caráter nitidamente secundário.

b) A saúde, entendida como o conjunto de políticas e ações de natureza médica,

sanitária, nutricional, educacional e ambiental, que visa à prevenção e à cura dos

agravos ao bem-estar físico e mental do indivíduo, de seus dependentes, bem como

da comunidade em geral. Dependendo do sistema em particular, a clientela pode ser

restrita a determinados grupos populacionais, sujeita a atributos tais como vínculo

contributivo, condição de domicílio e/ou laboral, idade etc.

c) A assistência social, integrada por programas de pagamentos em dinheiro,

distribuição de bens in natura e de prestação de serviços, dirigidos a uma clientela de

caráter residual cujo único critério seja a necessidade, sem que estes necessariamente

incluam o vínculo contributivo.

Essa dissertação tem, tão somente, a previdência social como área de interesse dentro

da seguridade social. Quanto aos sistemas de previdência social, Giambiagi e Além (2016)

destacam a existência de dois tipos. O primeiro é o de capitalização, no qual as contribuições

feitas por cada indivíduo ao longo de sua vida são capitalizadas para custear seus próprios

benefícios no futuro. A ideia é que o valor presente dos benefícios seja igual ao valor presente

23

das contribuições para que o sistema seja sustentável. Neste sistema, cada contribuinte possui

uma espécie de conta individual e independente dos demais contribuintes.

O segundo sistema é chamado de repartição simples (ou pacto entre gerações), no qual

os benefícios dos usufrutuários são custeados pelas contribuições da atual geração

economicamente ativa. A ideia é que os que contribuem atualmente serão sustentados pela

próxima geração. Tal opção pode acarretar diversos problemas no que diz respeito à

sustentabilidade do sistema no longo prazo. Tais problemas, por sua vez, decorrem do fato de

que, em tese, as primeiras gerações do sistema terem seus montantes contribuídos utilizados

pelo governo para propósitos diversos como, por exemplo, programas de saúde e obras de

infraestrutura e não capitalizados para cobrir despesas previdenciárias futuras (pois não havia

gerações anteriores). Isto gerou um ônus que deve ser pago por todas gerações posteriores. Não

obstante isto, o envelhecimento da população e a inversão da pirâmide etária tornam tal sistema

bastante desafiador nos dias de hoje.

Atualmente, no Brasil, o teto do INSS para o RGPS e, desde 2013, para os novos

servidores federais do RPPS, serve como um limite para o sistema de repartição. Caso um

contribuinte deseje uma aposentadoria acima do valor do teto, caberá a ele poupar

adicionalmente através, por exemplo, do regime de previdência complementar (fundos de

previdência privada) para que possa aumentar sua renda quando da aposentadoria. E, nesse

caso, o sistema passa a ser o de capitalização para esta parcela adicional da aposentadoria (salvo

planos antigos e não mais negociados).

3.2 Estudos Relevantes na Estimativa da Taxa Interna de Retorno da Previdência Social

É possível separar os estudos mais relevantes para o desenvolvimento dessa dissertação

em dois grandes grupos. O primeiro se dedicou, em grande parte, a analisar as reformas

previdenciárias e as características dos regimes previdenciários, indicando suas distorções e

problemas, e propondo soluções. O segundo, por sua vez, utilizou o cálculo da taxa interna de

retorno como ferramenta para os mais diversos objetivos dentro do tema da previdência social.

É importante ressaltar que por este estudo ser pioneiro e exploratório no uso da TIR para

analisar a convergência entre os regimes previdenciários não foram indicados textos que

enderecem essa questão na revisão de literatura.

Ao passo que o primeiro grupo forneceu as informações necessárias para o

entendimento das motivações e as consequências de cada uma das reformas previdenciárias

24

mais relevantes, o segundo grupo de estudos teve sua relevância relacionada à escolha das

hipóteses, dos cenários estudados e do método de análise, com significativa contribuição para

a compreensão das possibilidades de uso da taxa interna de retorno como também das suas

limitações.

Entre os textos do primeiro conjunto, Oliveira e Beltrão (1989) examinam os efeitos da

Constituição, logo após sua promulgação, e concluem que, a despeito de serem justificáveis sob

a ótica social, as novas regras acarretam num aumento dos gastos e deixam de corrigir

distorções elitistas enraizadas. Já Oliveira, Beltrão e Ferreira (1997), além de descreverem os

aspectos conceituais e a evolução histórica, fazem o diagnóstico, da época, e as projeções para

a previdência social e privada. Citam, como alternativas de reforma, casos internacionais como

o chileno, que transformou o regime de repartição em capitalização, e o argentino, que aprovou

um marco que dá a alternativa ao contribuinte de escolher entre um sistema público ou privado.

Schwarzer (2009) faz um diagnóstico da previdência social do Brasil através de um

breve relato de sua história, que inclui as principais leis e Emendas Constitucionais, dos

resultados e expectativas dos regimes e, enfim, dos desafios da gestão e da prestação de serviço.

O Anuário Estatístico da Previdência Social - Suplemento Histórico de 2014 mostra a

evolução da previdência social e das alíquotas de contribuição, além fornecer informações

históricas e atuais sobre os benefícios existentes. Por outro lado, Nogueira (2012) foca na

evolução histórica dos regimes próprios dos funcionários públicos, incluindo a evolução das

alíquotas de contribuição, desde sua constituição até as recentes reformas. Provê, ainda,

informações sobre a situação financeira e atuarial dos regimes. Por fim, entre as conclusões

tiradas, destaca-se a de que as reformas constitucionais de 1998 e 2003 buscaram a

convergência destes com o regime geral de previdência social, voltado para os trabalhadores da

iniciativa privada.

Giambiagi et al. (2004) buscam mostrar a necessidade de reforma para reduzir o

desequilíbrio atuarial do RGPS, torná-lo mais parecido com casos internacionais bem sucedidos

e reduzir a tendência de aumento dos gastos em relação ao PIB. Propõem então que sejam feitas

alterações de forma a estabelecer um piso de idade mínima para aposentadorias por tempo de

contribuição, reduzir o diferencial de cinco para dois anos entre homens e mulheres, eliminar a

diferenciação entre professores e as outras categorias, e desvincular o piso previdenciário do

salário mínimo. As reformas propostas têm como objetivo ajudar ao governo a ter um alívio

fiscal.

25

Giambiagi e Além (2016) dedicam um capítulo a analisar a previdência. Retratam sua

formação e evolução histórica no Brasil, descrevem algumas distorções e as reformas realizadas

desde a Constituição de 1988, e destacam a generosidade das regras, comparando com as de

outros países. Além disso, analisam a evolução da previdência em termos econômicos e sua

dimensão para os gastos do governo. Na conclusão, ressaltam que as reformas não foram

suficientes para a sustentabilidade do sistema. E, por fim, sugerem alguns dos principais

problemas ainda presentes que deverão ser modificados em uma nova reforma, como: a

possibilidade de aposentadorias precoces no INSS, a ausência de idade mínima no mesmo, a

necessidade de regras mais rígidas para os benefícios de pensão, a existência de regras especiais

para grupos favorecidos, a exigência contributiva mínima de apenas 15 anos para

aposentadorias por idade e os aumentos reais iguais para o salário mínimo e aposentadorias de

mesmo valor.

Tafner, Botelho e Erbisti (2015), por sua vez, além de tratarem da evolução e da

importância da previdência para economia, explicitam, também, alguns dilemas, consensos e

desmistificam alguns mitos enraizados no debate. Apontam algumas diferenças nas regras entre

o RGPS e os RPPS, e também comparam a situação dos dois em termos atuais e de trajetória;

mostrando que há uma projeção explosiva das despesas do INSS em relação ao PIB, enquanto,

ao mesmo tempo, é esperada uma estabilidade no caso do RPPS do nível federal. Por fim, tratam

da questão da dinâmica demográfica e concluem que há uma inevitável necessidade de reforma

da previdência.

Caetano et al. (2016) discutem a efetividade do fator previdenciário, o impacto na

distribuição de renda do aumento das despesas com aposentadorias por tempo de contribuição,

os desafios previdenciários e a introdução da idade mínima. No final, concluem que o fator

(adotado como um substituto à idade mínima de aposentadoria), apesar de não ter feito os

trabalhadores postergarem a aposentadoria, conseguiu diminuir o aumento das despesas do

RGPS enquanto durou. A aceleração das despesas após o fim do fator deve aumentar, também,

a concentração de renda. Devido à evolução demográfica esperada, a adoção da idade mínima

seria uma melhora no médio e longo prazo se comparada às regras atuais, porém seriam

necessárias reformas adicionais para evitar o forte crescimento da despesa.

No caso do segundo grupo de estudos, o World Bank (1995) caracteriza e avalia o

sistema previdenciário, público e privado, brasileiro, indicando os principais problemas,

mostrando alternativas de reforma e comparando com outros casos internacionais. A principal

contribuição desse estudo para dissertação reside, porém, nas taxas de retorno calculadas para

26

diferentes variáveis como, por exemplo, região, gênero, e nível de renda, além da própria

metodologia usada. Para o cálculo da TIR, foram usados dados da Pesquisa Nacional por

Amostra de Domicílios (PNAD) sobre os rendimentos dos aposentados combinados com

informações do próprio Banco Mundial sobre a probabilidade de sobrevivência.

Os resultados encontrados para o RGPS indicaram uma taxa mais elevada para as

aposentadorias por idade em relação às por tempo de contribuição. Isto ocorre, pois os

aposentados por idade têm em média apenas 12 anos de contribuição, segundo o estudo. Por

outro lado, a aposentadoria por idade apenas passava a ser menos vantajosa após 17 anos de

contribuição, quando, então, a taxa de retorno da aposentaria por tempo de serviço seria maior.

As mulheres também apresentaram taxas de retorno maiores quando comparadas aos

homens. Isto se deve a três motivos: as regras mais generosas para o gênero feminino, a maior

expectativa de vida das mulheres e a menor remuneração média delas em relação aos homens,

o que as faz ter uma alíquota de contribuição menor em média.

Já os resultados para as regiões, apontam que o menor retorno das regiões mais pobres

pode ser explicado, em boa parte, pela maior mortalidade em comparação às regiões mais ricas.

Por último, a sistema indica ser bastante progressivo em termos distributivos quando ignoradas

as diferenças de mortalidade entre os níveis de renda, porém quando consideradas essas

diferenças o sistema se torna regressivo.

O estudo conclui enfatizando que os sistemas de previdência social não devem ser

desenhados de forma a corrigir diferenças de mortalidade entre os diversos grupos. E que a

principal lição tirada dos resultados é a necessidade de se corrigir regras que geram distorções

sem nenhuma boa justificativa socioeconômica. Ademais, as taxas encontradas não são

sustentáveis, dada a dinâmica demográfica esperada.

Afonso e Fernandes (2005) buscam quantificar os aspectos distributivos intra e

intergeracionais da previdência através da TIR. Em seu estudo, os autores também utilizam

dados da PNAD e regras vigentes para estimar as contribuições pagas e benefícios recebidos

pelos indivíduos. Como a PNAD não permite diferenciar o tipo de benefício recebido, não foi

possível estimar o retorno por regime de previdência nem por tipo de aposentadoria (tempo de

contribuição ou idade).

Dito isto, após estimarem as taxas para as diferentes regiões, níveis de educação e

gerações, os autores concluem que a previdência brasileira tem características distributivas,

27

porém não tem taxas de retorno com tendência de queda, ao contrário do que foi encontrado na

literatura internacional na época.

Caetano (2006) examina os subsídios cruzados entre diferentes programas

previdenciários do RGPS. Para tanto, opta, como ferramenta de análise, estimar e comparar as

taxas internas de retorno através das leis previdenciárias para os casos de aposentadoria por

idade e tempo de contribuição, para os sexos masculino e feminino, para os que recebem

benefícios com valor igual ao salário mínimo e os que têm incidência do fator previdenciário,

e, por fim, para os contribuintes individuais, empregados e professores.

Para o cálculo da TIR, o autor excluiu das alíquotas de contribuição um percentual

destinado a cobrir os custos dos benefícios de risco. Além do mais, como o estudo estima os

fluxos de caixa ponderando as contribuições e os benefícios pela probabilidade de

sobrevivência em cada ano, o autor escolheu tábuas que possuíam estimativas de mortalidade

para além do 80 anos e com o menor mínimo quadrado ordinário em relação às tábuas de

mortalidade do Instituto Brasileiro de Geografia e Estatística (IBGE). Os resultados indicaram

que o sistema previdenciário brasileiro possui carácter distributivo e progressivo, uma vez que

grupos considerados como de menor renda possuem um retorno mais elevado. Ou seja, a

previdência brasileira busca ser um instrumento compensatório das desigualdades do mercado

de trabalho.

Oliveira, Ferreira e Cardoso (2000) começam examinando brevemente a dinâmica

demográfica brasileira para, em seguida, discorrerem sobre as reformas previdenciárias desde

a Constituição de 1988. Ao se deterem na questão do fator previdenciário, proposta pela lei

9.876 de 1999, analisam os aspectos positivos e negativos de seu cálculo. Após a ponderação

desses aspectos, estimam os ganhos e as perdas do valor médio que os benefícios para homens

e mulheres terão com o fator previdenciário em relação à regra antiga. Por último, estimam as

taxas de retorno implícitas, que igualam o valor presente das contribuições e dos benefícios,

usando a esperança de sobrevida na idade de aposentadoria como o tempo de recebimento do

benefício. As taxas para o RGPS calculadas variaram entre 0,26% e 2,49%, sendo a primeira

no caso da aposentadoria de homens aos 45 anos de idade com 30 de contribuição e a segunda

aos 70 anos de idade com 35 de contribuição. Para as mulheres, as taxas encontradas ficaram

entre 0,78% e 3,52%, respectivamente, nos casos de aposentadorias aos 40 anos de idade com

25 de contribuição e aos 70 anos de idade com 30 de contribuição. Por último, concluem que

ainda serão necessárias reformas para assegurar a equidade e a viabilidade atuarial-financeira

do sistema previdenciário.

28

4 METODOLOGIA

4.1 Método de Análise

Tendo como principal objetivo a análise da convergência entre os regimes de

previdência social, esse estudo optou por utilizar o método da taxa interna de retorno em termos

reais para verificar se após cada reforma as taxas convergiam ou não.

A TIR, por ser a taxa que iguala o valor presente dos fluxos de caixa à zero, apresenta

diversas vantagens para análise da série histórica se comparada ao método do Valor Presente

Líquido (VPL), este último normalmente utilizado para o cálculo do déficit atuarial. A primeira

vantagem é que a análise dos resultados gerados pela TIR é mais intuitiva, isso torna a utilização

desse estudo por leigos mais simples e direta. A segunda vantagem é que, pelas hipóteses

assumidas nesse estudo, os valores das contribuições e dos benefícios são proporcionais ao

salário de contribuição, logo não foi necessário estabelecer arbitrariamente remunerações nem

reajustá-las a cada período para tornar seus valores iguais em termos reais e, assim, poder

calcular a taxa interna de retorno. A terceira vantagem é que não foi preciso estabelecer uma

taxa de desconto, que é uma variável com grande impacto nos resultados, para trazer os fluxos

de caixa a valor presente. Por fim, os resultados gerados servem como estimativa para a análise

dos objetivos secundários desse estudo, para o retorno da previdência social para o contribuinte

e para a taxa de juros reais que tornaria os regimes de previdência social sustentáveis, ou seja,

sem déficit atuarial. Não menos importante é citar que o fluxo de caixa em questão é

convencional, uma vez que as contribuições são realizadas durante o período de atividade

laboral e o usufruto dos benefícios após a aposentadoria, logo a TIR não sofre dos problemas

citados por Campani (2014), muito menos necessita dos ajustes apontados por este autor. A

convergência entre os regimes será verificada através da análise das taxas de retorno estimadas.

É preciso ressaltar, no entanto, que as taxas internas de retorno calculadas não foram ponderadas

para potenciais riscos como, por exemplo, alterações nas regras previdenciárias no decorrer do

período laboral ou pelo risco do governo não ter capacidade financeira para saldar seus débitos

previdenciários. Dito isto, o pressuposto por trás da análise através da TIR é parecido com o

feito para análises de projetos ou investimentos. Os regimes estarão convergindo se suas taxas

de retorno estiverem se aproximando, dito de outra forma se o módulo da diferença entre as

taxas de retorno estiver tendendo a zero.

29

Para a análise da evolução e da convergência dos regimes da previdência social desde a

Constituição Federal de 1988, a taxa interna de retorno foi estimada para diferentes anos com

o intuito de incluir os efeitos das principais reformas nas regras permanentes (as regras de

transição não foram consideradas) da previdência desde então. Dada a relevância das reformas

ocorridas ou projetadas, os anos considerados para análise foram 1991, 1995, 1999, 2003, 2013,

2015 e 2016. Na seção 4.3 encontram-se as devidas justificativas para a escolha desses anos.

Inicialmente, foram consideradas duas alternativas para se estimar a taxa interna de

retorno da previdência social. Na primeira alternativa, a taxa seria calculada seguindo a mesma

lógica presente no estudo realizado por Afonso e Fernandes (2005) com base nos dados

fornecidos pela Secretaria da Previdência e pela PNAD do IBGE. Porém, como os dados não

separam de qual regime próprio os aposentados e pensionistas recebem seus benefícios, nem a

data de ingresso no mercado de trabalho privado ou serviço público, optou-se por abandonar

esse método. Essas limitações impediriam uma análise mais precisa do impacto das reformas,

além da possibilidade da TIR sofrer distorções ao incorporar beneficiários dos diversos regimes

especiais existentes.

A alternativa adotada, portanto, foi inspirada nos estudos realizados por Caetano (2006)

e Oliveira, Ferreira e Cardoso (2000) nos quais o cálculo da TIR foi baseado nas leis vigentes.

Há algumas vantagens em se calcular a TIR teórica para os objetivos dessa dissertação. A

primeira vantagem é conseguir excluir os regimes especiais e algumas distorções, como fraudes

e aposentadorias concedidas por via judicial, do cálculo da taxa. A segunda vantagem é que,

como boa parte das reformas atinge apenas os novos entrantes, a análise pelas regras

permanentes consegue incluir nos cálculos os efeitos de longo prazo e evitar que direitos

adquiridos distorçam a taxa estimada. Outra vantagem é a possibilidade de dimensionar melhor

o impacto das reformas nas regras permanentes da previdência, uma vez que os beneficiários

regidos por regras anteriores, devido ao direito adquirido, ou por regras de transição não são

incorporados nos cálculos. Por fim, a última vantagem considerada foi a possibilidade de se

criar diferentes cenários para análise.

Dessa forma, para a estimativa dos valores dos fluxos de caixa foi feito o estudo das

principais leis previdenciárias vigentes em cada período, sendo consideradas para o cálculo

apenas as mudanças nas regras permanentes que impactaram as contribuições e os benefícios

programáveis. Para os benefícios não programáveis como auxílios doença, pensões,

aposentadoria por invalidez, entre outros, estes foram devidamente retirados do cálculo da TIR

e será bem detalhado na seção sobre as hipóteses adotadas. Para o período de contribuição

30

(fluxo de caixa negativo) foi considerado o tempo mínimo de contribuição ou serviço

necessário, dada uma idade de entrada no mercado de trabalho, para cumprir os requisitos da

lei para aposentadoria por idade ou por tempo de contribuição. As exceções foram os anos de

1991 e 1995 para o Regime Próprio de Previdência Social dos servidores civis federais que não

possuíam tempo mínimo de serviço para aposentadoria por idade até este ser instituído pela

Emenda Constitucional nº 20 de 1998. Já para o período de usufruto do benefício (fluxo de

caixa positivo), foi considerada a expectativa de sobrevida da idade de aposentadoria de acordo

com a tábua de mortalidade do IBGE do ano estudado.

4.2 Cenários

A tabela 1 apresenta as principais características e as correspondentes possibilidades

consideradas na construção dos cenários analisados nesse estudo. Para o nível da renda do

segurado, optou-se por estimar somente os casos nos quais a renda era igual ao salário mínimo

ou ao teto do INSS. Dessa forma, evitou-se a necessidade de estabelecer um valor para a renda

e de reajustá-la para manter não só seu valor real constante como também dentro das mesmas

faixas de alíquota de contribuição, já que nem sempre essas faixas foram corrigidas de acordo

com a inflação passada durante todo o período estudado. Apesar de essa restrição limitar o

alcance do estudo, considerou-se o custo do aumento da complexidade dos cálculos e da

imprecisão das estimativas da taxa mais elevados que os benefícios de uma maior abrangência.

A opção por focar o estudo nos trabalhadores urbanos se deve ao fato de os segurados

rurais terem regras previdenciárias especiais bastante generosas que, por sua vez, geram déficits

muito elevados. Segundo Valadares e Galiza (2016), de janeiro a dezembro de 2015 foi

registrada, na previdência rural, uma despesa da ordem de R$ 98 bilhões ante a uma arrecadação

líquida de R$ 7,1 bilhões. Ainda de acordo com os autores, a contribuição previdenciária desse

segurado rural incide sobre a receita bruta da comercialização de sua produção, diferentemente

do caso dos trabalhadores urbanos cuja contribuição está atrelada a sua remuneração. Dessa

forma, há uma grande dificuldade de se calcular a taxa de retorno para esses segurados. Apesar

dessa dificuldade, é provável que, dado o elevado déficit, a taxa seja muito mais elevada do que

para segurados sem regime especial.

Tabela 1: Principais características e possibilidades consideradas no modelo.

Características Possibilidades consideradas

31

Nível de renda Salário Mínimo ou Teto do INSS

Gênero Masculino ou Feminino

Clientela Urbana

Regime de Previdência Social Próprio (RPPS) ou Geral (RGPS)

Tipo de contribuinte Trabalhadores com carteira assinada

ou Servidores Públicos Federais Civis

(exceto professores)

Tipo de aposentadoria Tempo de contribuição ou Idade

Idade de entrada no mercado de trabalho nas

aposentadorias por tempo de contribuição

18 ou 23 anos

Fonte: Elaboração do autor.

Para verificar a convergência entre o Regime Geral de Previdência Social e o Regime

Próprio de Previdência Social, decidiu-se por desconsiderar também os regimes especiais, como

o caso dos militares e professores, para evitar distorções.

Além disso, o estudo foca no RPPS dos servidores federais, já que os outros entes

federativos possuem certa flexibilidade para adotar diferentes alíquotas de contribuição e

estabelecer seus próprios sistemas de previdência complementar. No caso de um ente federativo

que siga as mesmas regras do regime federal, a taxa de retorno deverá ser a mesma.

Como os trabalhadores urbanos com carteira assinada e servidores públicos federais

civis são os que possuem as regras mais rigorosas dentro de seus respectivos regimes, as

estimativas para as taxas desses casos servem como piso para os outros. Ou seja, os regimes

especiais possuem necessariamente uma TIR mais elevada.

Por fim, as idades de entrada no mercado de trabalho (consideradas nesse estudo como

equivalentes à idade de início de contribuição) escolhidas para a análise das aposentadorias por

tempo de contribuição foram: 18 e 23 anos. Sendo que a idade de 18 anos foi utilizada como

referência de idade mínima de entrada com base na Portaria do Ministério da Previdência Social

(MPS) n° 403 de 10 de dezembro de 2008, que a considera como limite mínimo para avaliações

atuariais. Já 23 anos foi usada como referência de idade média de entrada, uma vez que, de

acordo com o Relatório Técnico do Fórum de Debates sobre políticas de emprego, trabalho e

renda e de Previdência Social, elaborado em maio de 2016 pelo MTPS, essa idade foi a média

de entrada no mercado de trabalho em 2015 tanto para homens quanto para mulheres.

32

Nos casos de aposentadoria por idade foi utilizada a maior idade possível para início de

contribuição, de forma que o segurado cumpra as exigências mínimas da lei vigente para esse

tipo de aposentadoria.

4.3 Principais Reformas após a Constituição Federal de 1988

As taxas internas de retorno foram estimadas para os seguintes anos: 1991, 1995, 1999,

2003, 2013, 2015 e 2016. Esses anos foram considerados para análise por incorporarem as

principais reformas realizadas desde a Constituição Federal de 1988 com impacto nas variáveis

de interesse para a construção dos fluxos de caixa. A exceção é o ano de 2016 que foi escolhido

com o intuito de projetar o impacto na taxa de retorno da proposta de reforma da previdência

enviada à Câmara dos Deputados em dezembro do mesmo ano.

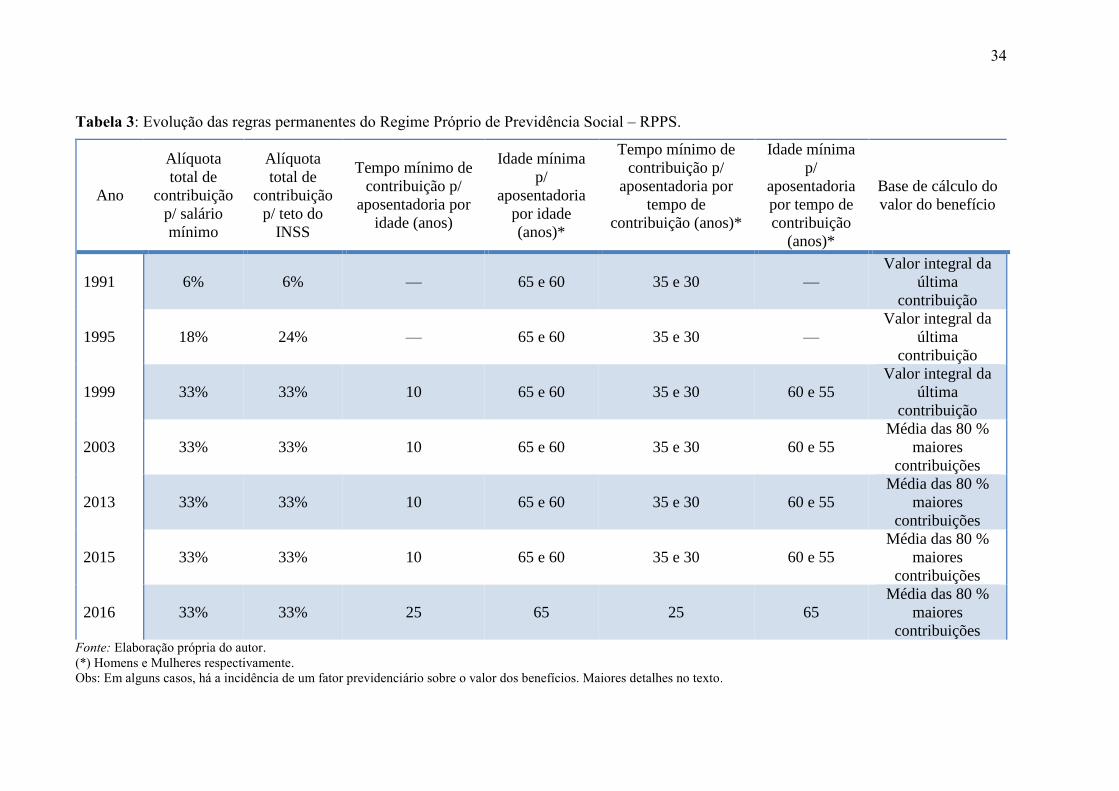

Nas tabelas 2 e 3, apresentamos um resumo de algumas das principais variáveis

consideradas e seus valores vigentes em cada ano por regime de previdência, respectivamente

para o RGPS e para o RPPS. Optou-se por iniciar o estudo pelo ano de 1991 por este ter sido,

como explicam Giambiagi e Além (2016), o ano em que terminaram de serem regulamentadas

as principais mudanças propostas para previdência social pela Constituição Federal de 1988. O

Regime Geral de Previdência Social começou a ser analisado através das leis 7.787 de junho de

1989 e 8.212 e 8.213 de julho de 1991. Já as regras analisadas do Regime Próprio de Previdência

Social estão contidas na própria Constituição Federal no artigo 40 e na lei 8.112 de dezembro

de 1990.

33

Tabela 2: Evolução das regras permanentes do Regime Geral de Previdência Social – RGPS.

Ano

Alíquota

total de

contribuição

p/ salário

mínimo

Alíquota

total de

contribuição

p/ teto do

INSS

Tempo mínimo de

contribuição p/

aposentadoria por

idade (anos)

Idade mínima

p/

aposentadoria

por idade

(anos)*

Tempo mínimo de

contribuição p/

aposentadoria por

tempo de

contribuição (anos)*

Idade mínima

p/

aposentadoria

por tempo de

contribuição

(anos)

Base de cálculo do

valor do benefício

1991 28% 30% 5 65 e 60 35 e 30 —

Média do salário

das últimas 36

contribuições

1995 28% 31% 6,5 65 e 60 35 e 30 —

Média do salário

das últimas 36

contribuições

1999 27,65% 31% 9 65 e 60 35 e 30 —

Média do salário

das 80 % maiores

contribuições

2003 28% 31% 11 65 e 60 35 e 30 —

Média do salário

das 80 % maiores

contribuições

2013 28% 31% 15 65 e 60 35 e 30 —

Média do salário

das 80 % maiores

contribuições

2015 28% 31% 15 65 e 60

Soma do tempo de

contribuição e idade

>= 95 e 85

—

Média do salário

das 80 % maiores

contribuições

2016 28% 31% 25 65 25 65

Média do salário

das 80 % maiores

contribuições Fonte: Elaboração própria do autor.

(*) Homens e Mulheres respectivamente.

Obs: Em alguns casos, há a incidência de um fator previdenciário sobre o valor dos benefícios. Maiores detalhes no texto.

34

Tabela 3: Evolução das regras permanentes do Regime Próprio de Previdência Social – RPPS.

Ano

Alíquota

total de

contribuição

p/ salário

mínimo

Alíquota

total de

contribuição

p/ teto do

INSS

Tempo mínimo de

contribuição p/

aposentadoria por

idade (anos)

Idade mínima

p/

aposentadoria

por idade

(anos)*

Tempo mínimo de

contribuição p/

aposentadoria por

tempo de

contribuição (anos)*

Idade mínima

p/

aposentadoria

por tempo de

contribuição

(anos)*

Base de cálculo do

valor do benefício

1991 6% 6% — 65 e 60 35 e 30 —

Valor integral da

última

contribuição

1995 18% 24% — 65 e 60 35 e 30 —

Valor integral da

última

contribuição

1999 33% 33% 10 65 e 60 35 e 30 60 e 55

Valor integral da

última

contribuição

2003 33% 33% 10 65 e 60 35 e 30 60 e 55

Média das 80 %

maiores

contribuições

2013 33% 33% 10 65 e 60 35 e 30 60 e 55

Média das 80 %

maiores

contribuições

2015 33% 33% 10 65 e 60 35 e 30 60 e 55

Média das 80 %

maiores

contribuições

2016 33% 33% 25 65 25 65

Média das 80 %

maiores

contribuições Fonte: Elaboração própria do autor.

(*) Homens e Mulheres respectivamente.

Obs: Em alguns casos, há a incidência de um fator previdenciário sobre o valor dos benefícios. Maiores detalhes no texto.

35

A lei 7.787/89 foi responsável por regulamentar as alíquotas de contribuição de 8% para

a faixa que inclui o segurado com carteira assinada que recebe o salário mínimo e 10% para a

faixa que inclui o teto de contribuição, além dos 20% de contribuição por parte das empresas

sobre o total de remunerações pagas aos empregados.

Já as leis 8.212/91 e 8.213/91 foram utilizadas como fonte de referência tanto para o

valor do benefício, média das 36 últimas contribuições, quanto para o tempo mínimo de serviço,

35 anos para homens e 30 anos para mulheres. Em relação à aposentadoria por idade, a idade

mínima era de 65 anos para homens e 60 para mulheres, sendo o tempo mínimo de serviço de

60 meses (5 anos). Essa carência seria progressiva até atingir 15 anos em 2012, em 1995 o prazo

diminuiu para 2011. Além do mais, havia um fator previdenciário de 70% mais 1% para cada

12 meses trabalhados até o limite de 100%. Como o benefício mínimo a ser recebido não podia

ser inferior a 1 salário mínimo o fator não incidia sobre as aposentadorias dos beneficiários que

recebiam esse valor.

No caso do RPPS, segundo Nogueira (2012), apenas após a Emenda Constitucional n°

3 de março de 1993 foi determinado expressamente que a aposentadoria dos servidores públicos

federais seriam custeadas através das contribuições de igual valor por parte do governo e do

servidor. Até então a alíquota de contribuição de 6% era destinada a financiar outros benefícios

e pensões.

Quanto ao tempo de serviço mínimo, este era o mesmo que o do RGPS. Ressalta-se, no

entanto, que no caso da aposentadoria por idade não havia idade mínima de serviço expressa

para o RPPS, sendo que o benefício, integral e com paridade em relação ao salário dos ativos,

sofria incidência de um fator calculado pela proporção entre o tempo de serviço cumprido e o

mínimo para aposentadoria por tempo de serviço. Novamente, benefícios iguais ao salário

mínimo não sofriam incidência do fator. Ademais, os benefícios não poderiam ser menor que

1/3 do valor da remuneração quando em atividade e, obviamente, nem menor que 1 salário

mínimo.

O ano de 1995 foi escolhido principalmente por incorporar as mudanças promovidas

pela lei 8.668 de junho de 1993, que criou as faixas das alíquotas de contribuição do RPPS com

valores entre 9% e 12% com igual contribuição para o empregador. E por incluir também as

alterações das leis 9.032 de abril e 9.129 de novembro de 1995 para as alíquotas do RGPS, que

passaram a variar entre 8% e 11% para o trabalhador. Além disso, conforme a tabela atualizada

por essas leis, a carência mínima de tempo de serviço para aposentadoria por idade passou a ser

de 78 meses (6,5 anos).

36

Em sequência, o ano de 1999 foi escolhido por incluir as reformas feitas pela Emenda

Constitucional n° 20 de dezembro de 1998 e pela lei 9.876 de novembro de 1999. Para o RPPS

foi estabelecida a idade mínima de 60 anos para homens e 55 para mulheres, no caso da

aposentadoria por tempo de contribuição, e tempo mínimo no serviço público de 10 anos para

aposentadoria por idade. Ademais, as alíquotas vigentes no ano eram de 11% para o servidor

público e entre 11% e 22% para o governo segundo as leis 9.783 de janeiro de 1999 e 9.717 de

novembro de 1998.

Segundo o Anuário Estatístico da Previdência Social - Suplemento Histórico de 2014

divulgado pelo Ministério do Trabalho e Previdência Social, a Emenda Constitucional n° 21 de

março de 1999 estabeleceu novas faixas de alíquota de contribuição para o RGPS, estas

passaram a variar de 7,65% a 11%. A carência mínima de contribuições para a aposentadoria

por idade continuou a subir, dessa vez para 108 contribuições (9 anos). Os valores dos

benefícios passaram a serem calculados pela média das 80% maiores contribuições desde 1994.

Além do mais, criou-se um fator previdenciário, cuja fórmula de cálculo está presente na

próxima seção desta dissertação extraída do anexo da lei 9.876/99, que passou a incidir

obrigatoriamente sobre o valor das aposentadorias por tempo de contribuição e apenas caso

fosse mais vantajoso no caso das aposentadorias por idade. Por fim, adotou-se o conceito de

tempo de contribuição no lugar de tempo de serviço.

Em 2003, a carência para aposentadoria por idade no RGPS havia aumentado para 132

contribuições (11 anos) e as faixas de contribuição voltado a variar entre 8% e 11%. No mesmo

ano foi aprovada a Emenda Constitucional n° 41 que tratou principalmente do RPPS. Através

dela foi instituído que o valor dos benefícios seria calculado pela média das 80% maiores

contribuições desde 1994 para os servidores públicos e a cobrança de 11% sobre a parcela dos

proventos que fosse excedente ao teto do INSS.

Em relação a 2013, a carência mínima para aposentadoria por idade já havia atingido o

máximo previsto de 180 contribuições (15 anos) para o RGPS. No caso do RPPS, a lei 12.618

de abril de 2012 estabeleceu o regime de previdência complementar, através da criação da

Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo

(Funpresp-Exe). Dessa forma, foi posta em prática o teto do INSS como teto também para os

benefícios previstos no RPPS dos novos servidores.

A lei 13.183 de novembro de 2015 tornou opcional a escolha entre a regra vigente de

35 anos para homens ou 30 anos para mulheres de contribuição com incidência do fator

previdenciário, criado em 1999 pela lei 9.876/99. E uma nova regra que não teria mais a

37

incidência desse fator caso a soma da idade com o tempo de contribuição fosse igual ou maior

a 95 anos para homens e 85 no caso das mulheres, respeitando respectivamente o mínimo de

35 ou 30 anos.

A escolha pelo ano de 2016 para análise se deveu ao envio da proposta de emenda

constitucional (PEC) n° 287/2016 de reforma da previdência social à Câmara dos Deputados.

O projeto propõe que ambos os regimes tenham idade mínima de aposentadoria de 65 anos

reajustada de acordo com o aumento da idade de sobrevida calculada pelas Tábuas de

Mortalidade do IBGE, mínimo 25 anos de contribuição e um fator previdenciário de 51% mais

1% para cada ano de contribuição até o limite de 100%.

4.4 Hipóteses Estabelecidas

A seguir são descritas as principais hipóteses adotadas para a projeção do fluxo de caixa

esperado e cálculo da taxa interna de retorno de acordo com as leis previdenciárias vigentes nos

anos estudados.

Em todos os cenários do RGPS estimados, a alíquota de contribuição dos empregadores

foi considerada como 20% do salário de contribuição. No entanto, essa alíquota de contribuição,

segundo a lei, incide sobre os salários pagos. Ou seja, a contribuição recai inclusive sobre a

parte que excede o teto, ao contrário da contribuição do empregado que tem o teto como limite

de desconto. Como as projeções se ativeram a analisar os casos em que o salário era igual ao

salário mínimo ou ao teto do INSS, a contribuição previdenciária no RGPS por parte dos

empregadores não foi subestimada.

Pela lei, a contribuição previdenciária da União, dos Estados, do Distrito Federal e dos

Municípios, não pode ser inferior ao valor da contribuição do servidor, nem superior ao dobro

desta contribuição. Sendo assim, como forma de simplificação, foi utilizada a alíquota máxima

de 22% para o cálculo das estimativas, quando cabível.

Assim como Caetano (2006), essa dissertação decidiu por separar a contribuição para

cobertura dos benefícios de risco da alíquota de contribuição destinada à previdência social. A

ideia é que a contribuição para pensões, auxílios doença, aposentadoria por invalidez e outros

benefícios não programáveis deve ser tratada como um seguro contratado pelo contribuinte,

uma vez que ela não é capitalizada pelos planos de previdência privada para financiar as

38

aposentadorias programadas. Ou seja, esse estudo tenta estimar para taxa de retorno apenas a

parte que de fato financia os benefícios programáveis.

Para tanto, foi utilizada em todos os períodos analisados a taxa de 3,66%, calculada pelo

plano de custeio da Funpresp-Exe, para estimar a contribuição destinada à cobertura desses

benefícios de risco.

Com o objetivo de incorporar a cobertura dos auxílios doença, reclusão e acidente,

presentes no RGPS, porém não previstos pela Funpresp-Exe, essa taxa de 3,66% foi dividida

pela proporção do valor dos benefícios de risco1 (aposentadorias por invalidez, pensões e

auxílios) previdenciários urbanos emitidos2 excluída a parte referente ao valor dos auxílios,

conforme a equação a seguir (dados dos benefícios e auxílios do RGPS utilizados estão

disponíveis nos Anuários Estatísticos da Previdência Social):

3,66%/ (𝑉𝐵 − 𝑉𝐴

𝑉𝐵)

onde:

VA = Valor dos auxílios urbanos emitidos, acumulado no ano.