Embed Size (px)

Citation preview

RELATÓRIOCooperativa Sicredi João Pessoa

2016

Sumário Apresentação 02Mensagem do Presidente 03

NOSSA COOPERATIVA 04Como a Cooperativa funciona 07Planejamento Estratégico 2016 13

SOMA DE FORÇAS 16Associados 16Colaboradores 17

MULTIPLICAÇÃO DE RESULTADOS 18 Destaques de 2016 19Resultados Financeiros 22

PLANO DE AÇÃO 2017 31

O Relatório Anual da Sicredi João Pessoa destaca os principais resul-tados de 2016. Entre os quais estão conquistas importantes da Cooperati-va e do Sistema; os investimentos no relacionamento com o associado e no desenvolvimento dos colaboradores; e os principais resultados econômi-cos, sociais e ambientais que vem contribuindo com o desenvolvimento regional, onde a Cooperativa Sicredi João Pessoa atua.

Os temas abordados nesse relatório são inspirados nos indicadores da Global Reporting Initiative (GRI) – prin-cipal metodologia de relato utilizada pelas empresas no mundo.

Para defini-los, a instituição financeira cooperativa consultou seus públicos. São esses: Satisfação e confiança do associado; Modelo de gestão; Trans-parência e engajamento; Engajamento dos colaboradores à cultura coope-rativa; Difusão do cooperativismo; Desenvolvimento local e regional; Educação financeira; Tecnologia para o relacionamento com o associado; Tecnologia operacional; Critérios socioambientais para a concessão de crédito; Solidez financeira.

Para esclarecer dúvidas, enviar comentários, sugestões e críticas, acesse o site da Cooperativa, na ses-são “fale conosco”. Boa leitura!

APRESENTAÇÃO

2COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016

Vivenciamos um momento muito importante. Temos um compromisso ainda maior para com o desenvolvi-mento da nossa Cooperativa.

Agora, fazemos parte de um sistema mais robusto, com presença em todo o país. Ter amplitude nacional sempre foi uma exigência dos nossos associados, apontada em pesquisas.

Com a nossa filiação ao Sistema Sicre-di, um dos maiores e mais completos do Brasil, poderemos nos destacar cada vez mais, o que nos motiva a me-lhorar nossos processos e trabalhar forte na satisfação dos cooperados.

Nosso ideal de estarmos à frente, an-tecipando tendências e necessidades, trazendo para os associados produ-tos e serviços de qualidade, agora se consolida com o Sicredi. Teremos muitas e novas ações, produtos os mais diversos, a exemplo de Financia-mento Habitacional e BNDES, Conta

Salário, Poupança, etc. Ao passo que migrarmos o nosso sistema de tecno-logia, estes produtos irão integrando o nosso portfolio.

Diante de tamanho desafio, acredi-tamos que o trabalho de expansão e consolidação do cooperativismo de crédito na Paraíba foi realizado com pleno êxito. Mas não podemos parar, há ainda muito o que fazer. Novas sementes estão sendo lançadas e os frutos virão com o tempo, valorizando o quadro de associados.

De mãos dadas, conselheiros, diri-gentes, cooperados e colaboradores, estamos construindo um novo tempo, com visão de futuro, solidificação de conquistas do passado e muito traba-lho no presente.

Contamos com todos!

Romildo Coelho Montenegro Presidente do Conselho de Administração

De mãos dadas, conselheiros, dirigentes, cooperados e colaboradores, estamos construindo um novo tempo, com visão de futuro, solidificação de conquistas do passado e muito trabalho no presente.

MENSAGEM DO PRESIDENTE

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 3

Valores• Cooperação e Intercooperação• Eficiência• Ética• Fidelidade• Formação Cooperativista• Igualdade• Inovação• Responsabilidade Social• Segurança• Sigilo• Transparência Administrativa

Nossa Cooperativa

A Cooperativa de João Pessoa foi fundada no ano de 1990, na capital paraibana. Hoje, integra uma das 122 Cooperativas de Crédito filiadas ao Sicredi, instituição financeira coopera-tiva presente em 20 estados brasilei-ros.

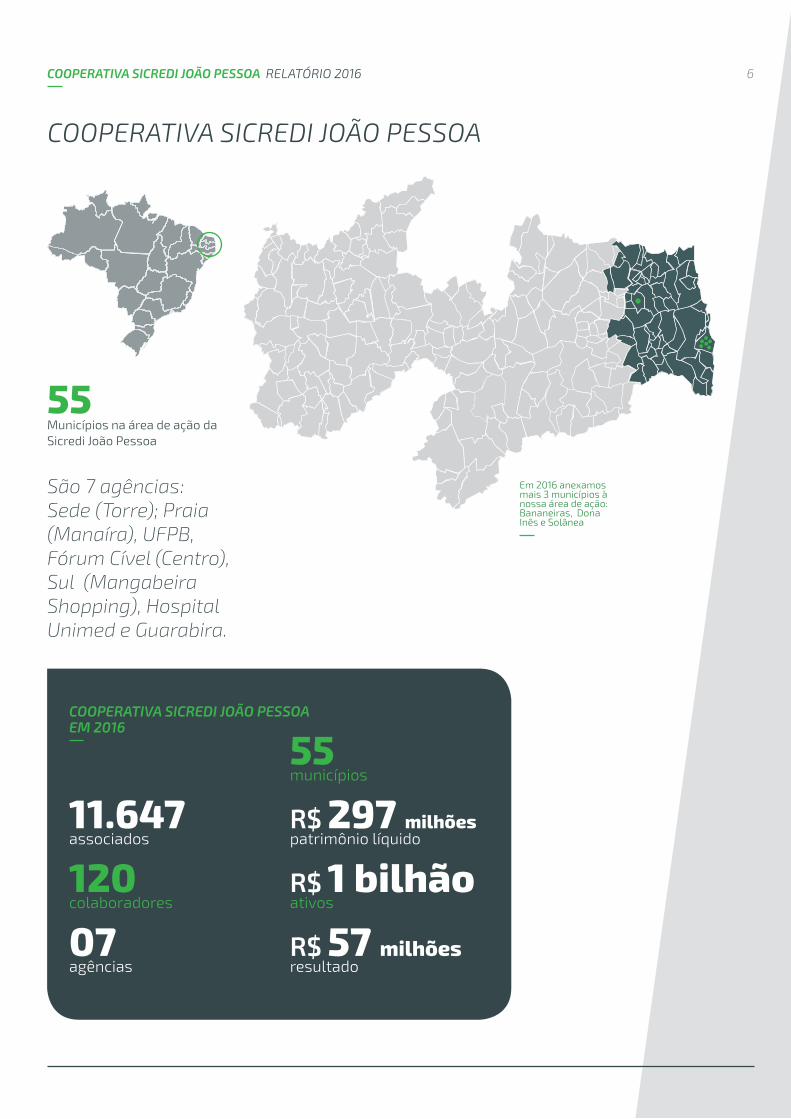

Hoje denominada Sicredi João Pessoa, a Cooperativa é referência no Norte-Nordeste, com R$ 1 bilhão de ativos.

A Sicredi João Pessoa conta com sete pontos de atendimento: Sede (Torre),

Praia, UFPB, Hospital Unimed, Manga-beira Shopping, Fórum Cível e Guarabi-ra. São mais de 11.600 associados, que têm suas vidas financeiras vinculadas à Cooperativa, atraídos pela possibili-dade de gerar crescimento coletivo.

Falando do sistema como um todo, o Sicredi é referência internacional pelo modelo de atuação sistêmica, permi-tindo ganhos de escala e aumentan-do o potencial das Cooperativas de Crédito para exercer a atividade no mercado financeiro.

MISSÃO, VISÃO E VALORES

MissãoDisponibilizar aos cooperados produtos, serviços e orientação econômico-financeira, proporcionando o seu bem-estar social.

VisãoSer a principal instituição econômico-financeira do cooperado.

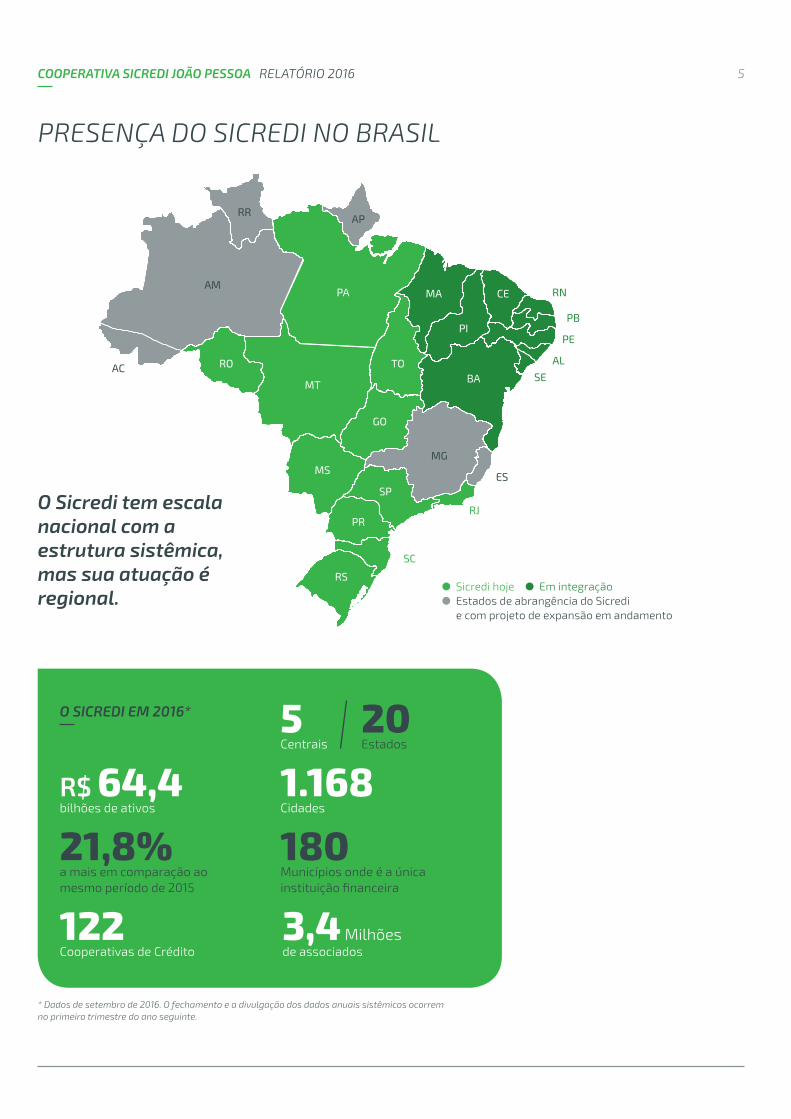

A instituição tem como diferencial um modelo de gestão que valoriza a parti-cipação, no qual os associados votam e decidem os rumos do negócio e está presente em todas as regiões brasilei-ras, em 20 Estados, 1.168 municípios e 3,4 milhões de associados.

Todos são donos do negócio. O voto de cada um tem peso igual nas decisões, independentemente do volume de recursos aplicados. O resultado posi-tivo gerado volta para o associado e, portanto, para a sua comunidade.

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 4

R$ 64,4 bilhões de ativos

21,8% a mais em comparação ao mesmo período de 2015

122 Cooperativas de Crédito

1.168 Cidades

3,4 Milhões de associados

180 Municípios onde é a única instituição financeira

5 Centrais

20 Estados

* Dados de setembro de 2016. O fechamento e a divulgação dos dados anuais sistêmicos ocorrem no primeiro trimestre do ano seguinte.

O SICREDI EM 2016*

O Sicredi tem escala nacional com a estrutura sistêmica, mas sua atuação é regional.

PA

RO

MT

AM

RR

MG

ES

AC

AP

TO

GO

MS

MA

PI

CE

BA

SP

PR

RS

SC

RJ

SE

AL

PE

PB

RN

PRESENÇA DO SICREDI NO BRASIL

Sicredi hoje Em integração Estados de abrangência do Sicredi

e com projeto de expansão em andamento

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 5

COOPERATIVA SICREDI JOÃO PESSOA

55 Municípios na área de ação da Sicredi João Pessoa

11.647 associados

55 municípios

120 colaboradores

R$ 297 milhões patrimônio líquido

07 agências

R$ 1 bilhão ativos

R$ 57 milhões resultado

COOPERATIVA SICREDI JOÃO PESSOA EM 2016

São 7 agências: Sede (Torre); Praia (Manaíra), UFPB, Fórum Cível (Centro), Sul (Mangabeira Shopping), Hospital Unimed e Guarabira.

Em 2016 anexamos mais 3 municípios à nossa área de ação: Bananeiras, Dona Inês e Solânea

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 6

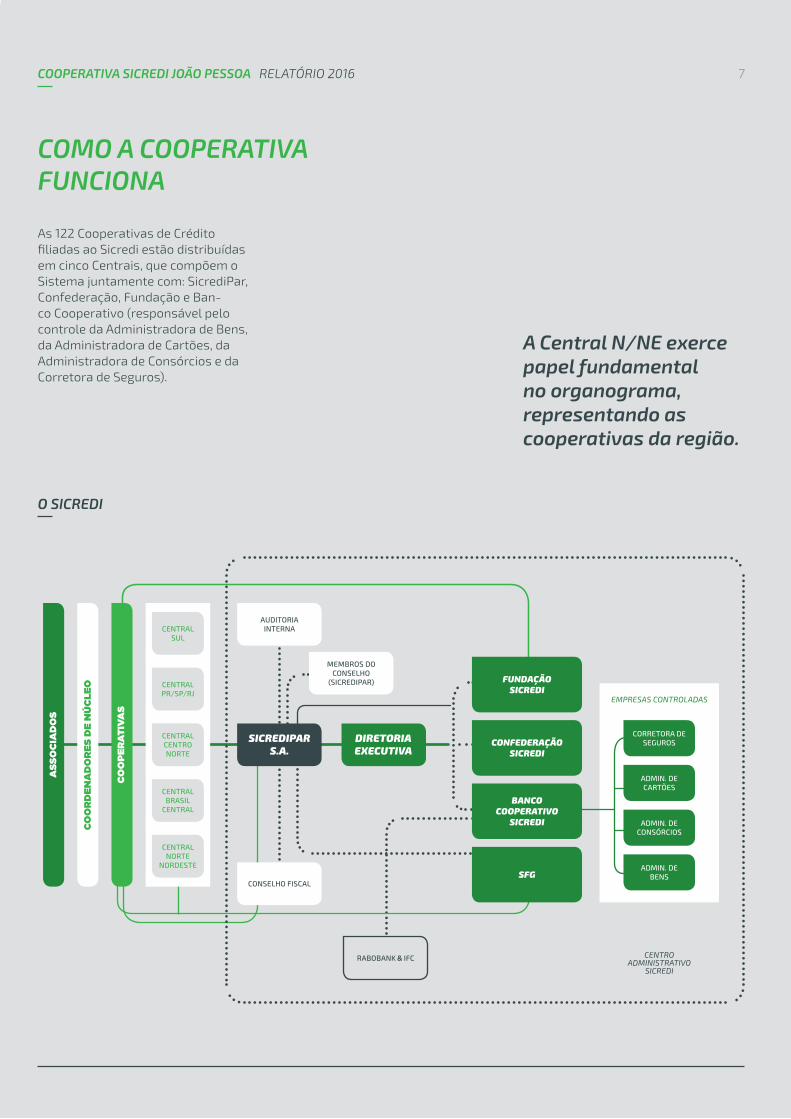

A Central N/NE exerce papel fundamental no organograma, representando as cooperativas da região.

COMO A COOPERATIVA FUNCIONA

CO

OPE

RATI

VAS

MEMBROS DO CONSELHO

(SICREDIPAR)

AUDITORIA INTERNA

CORRETORA DE SEGUROS

ADMIN. DE CARTÕES

ADMIN. DE CONSÓRCIOS

ADMIN. DE BENS

FUNDAÇÃO SICREDI

CONFEDERAÇÃOSICREDI

DIRETORIA EXECUTIVA

BANCO COOPERATIVO

SICREDI

CONSELHO FISCAL

RABOBANK IFC

SFG

CENTRAL SUL

CENTRAL NORTE

NORDESTE

CENTRAL BRASIL

CENTRAL

CENTRAL CENTRO NORTE

CENTRAL PR/SP/RJ

SICREDIPAR S.A.

EMPRESAS CONTROLADAS

CENTRO ADMINISTRATIVO

SICREDI

O SICREDI

As 122 Cooperativas de Crédito filiadas ao Sicredi estão distribuídas em cinco Centrais, que compõem o Sistema juntamente com: SicrediPar, Confederação, Fundação e Ban-co Cooperativo (responsável pelo controle da Administradora de Bens, da Administradora de Cartões, da Administradora de Consórcios e da Corretora de Seguros).

ASS

OC

IAD

OS

CO

OR

DEN

AD

OR

ES D

E N

ÚC

LEO

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 7

A Assembleia é o órgão máximo, formada pela soma dos associados que compõem o quadro social da Cooperativa.

A participação dos cooperados é essencial para a tomada de decisões e escolha dos melhores caminhos para o desenvolvimento de todos

ASSOCIADOS

ASSEMBLEIA GERAL ORDINÁRIA (AGO)

PRESIDENTE E VICE-PRESIDENTE

CONSELHO DE ADMINISTRAÇÃO

CONSELHO FISCAL

DIRETOR PRESIDENTE

DIRETOR FINANCEIRO

DIRETOR ADMINISTRATIVO

DIRETORIA EXECUTIVA

A NOSSA COOPERATIVA SICREDI JOÃO PESSOA

VOGAL VOGALVOGAL VOGAL VOGALVOGAL VOGAL

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 8

A governança do Sicredi encontra-se em um novo momento, resultado do amadurecimento proporcionado pelo fim do ciclo de planejamento estraté-gico e da clareza sobre os objetivos e os desafios que culminarão na pre-sença nacional e atuação regional da instituição financeira cooperativa nos próximos anos.

CONSELHO DE ADMINISTRAÇÃO Formado por associados eleitos pelos demais associados. É responsá-vel pelo direcionamento estratégico da Cooperativa e pela apresentação de propostas para as Assembleias Gerais. A cada mandato de quatro anos, é obrigatória a renovação de no mínimo 1/3 dos membros.

Composição 2013/2016:

• Um Presidente• Um Vice-presidente• Sete Conselheiros Vogais

Antônio Aracoeli, Ana Karla Delgado, João Bezerra Júnior, João Gonçalves de Medeiros Filho, Romildo Montenegro, Sandra Tavares, Cláudio Orestes, Roberto Sérgio Araújo, Marcel Marques

A gestão da Cooperativa é feita de forma compartilhada, com participação efetiva dos diferentes conselhos.

GOVERNANÇA DA SICREDI JOÃO PESSOA

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 9

DIRETORIA EXECUTIVAIndicada e eleita pelo Conselho de Administração, é responsável pela gestão executiva da Cooperativa, se-gundo os direcionadores estratégicos do Conselho de Administração.

Composição: • Diretor Presidente• Diretor Administrativo• Diretor Financeiro

CONSELHO FISCALTem a incumbência de exercer assídua fiscalização sobre o patrimô-nio, as operações com associados, os serviços e os atos dos administra-dores da Cooperativa.

Composição1: • Três membros efetivos • Três suplentes

1 Todos associados, eleitos em Assembleia Geral, para o mandato de até dois anos, com renovação de, ao menos, dois membros a cada eleição, sendo um efetivo e um suplente.

João Bezerra Júnior (Dir. Presidente),

João Alfredo Falcão da Cunha Lima

(Dir. Financeiro), Paulo Valério Nóbrega (Dir.

Administrativo)

Fernando Florêncio, Agripino Joaquim, Felipe Gurgel, Lúcia de Fátima Gadelha, Adil Pimentel, Fátima Negri

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 10

ASSOCIADOS• Integram a Cooperativa por meio de

quotas-partes. • Têm perfis diversificados. São

profissionais liberais, servidores, pequenos, médios e grandes empre-sários, trabalhadores e estudantes, entre outros.

• Participam das decisões sobre a gestão da cooperativa de forma igualitária, com os mesmos direitos e deveres, independentemente do volume de cotas de capital.

PROGRAMA CRESCER O associado do Sicredi é qualificado para exercer o papel de dono do ne-gócio e para participar mais da gestão compartilhada do empreendimento, processo realizado pelo Programa Crescer que:

• Contribui para que os associados participem efetivamente da gestão da Cooperativa.

• Proporciona o desenvolvimento pessoal para o exercício das ativi-dades na Cooperativa e na atividade profissional do associado.

• Forma novas lideranças no processo de difusão das sociedades cooperativas.

• Viabiliza que um maior número de pessoas participe da construção de novas formas de empreender.

Com a integração ao Sicredi, os associados passarão a contar com dois importantes programas de formação e educação cooperativista: “Crescer” e “Pertencer”. Em breve iniciaremos as primeiras turmas.

PROGRAMA PERTENCER Outra iniciativa importante para a robustez do negócio, aproxima o associado do dia a dia da Cooperativa, fortalecendo o relacionamento entre os associados e a instituição, ajudando a desenvolver líderes responsáveis por perenizar o cooperativismo de crédito.

A participação do associado é essencial para a perenidade da Cooperativa, pois fortalece o processo de gestão e contri-bui com o desenvolvimento do Sistema.

Os associados são estimulados para acompanhar e fiscalizar as ações dos gestores, acompanhando reuniões e participando das assembleias.

Cursos, palestras e treinamentos

são realizados de forma gratuita

aos associados, ótimo momento

para a integração e aproximação com a Cooperativa. Na

foto em destaque, palestra sobre como declarar corretamente

o Imposto de Renda

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 11

02 Assembleias realizadas em 2016

PARTICIPAÇÃO DO ASSOCIADO NA COOPERATIVA SICREDI JOÃO PESSOA

14º Seminário de Cooperativismo de Crédito, que contou com as brilhantes palestras de Alexandre Schwartsman, Gerson Camarotti e Clóvis Tavares

Assembleia Geral Ordinária, com a presesça dos associados para a destinação do resultado do exercício, no início de 2016

Segunda edição do MUSICREDI - Encontro de Música Clássica, com a cantora lírica Adriana Clis e Filarmônica Brasil

Assembleia Geral Extraordinária, em julho, para decisão sobre a filiação ao

Sistema Sicredi

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 12

META STATUS DESCRIÇÃO

PRIMEIRO TRIMESTRE• Inaugurar as novas instalações da Agência UFPB• Ofertar consignados aos servidores do Estado e da Prefeitura Municipal de João Pessoa

SEGUNDO TRIMESTRE

• Implantar Crédito Pré-Aprovado• Iniciar nova turma de MBA em Gestão de Cooperativas de Crédito• Promover Curso sobre Imposto de Renda para cooperados

TERCEIRO TRIMESTRE

• Implementar novos projetos de Responsabilidade Social • Realizar Pesquisa de Satisfação e Necessidades com os cooperados • Promover o 2º Musicredi - Encontro de Música Clássica

QUARTO TRIMESTRE

• Promover 10º Feirão de Veículos• Promover a campanha Natal + Solidário • Promover o Concurso Fotográfico• Promover o 14º Seminário de Cooperativismo de Crédito

EVOLUÇÃO DAS METAS 2016

PLANEJAMENTO ESTRATÉGICO 2016 O novo ciclo do planejamento

estratégico do Sicredi inclui metas de expansão, de relacionamento, de crédito, de eficiência, de liquidez e de capital. Foi construído em conjunto pelas Cooperativas, Centrais e Centro Administrativo Sicredi (CAS). João Pes-soa integrará esse movimento.

Uma das metas cumpridas foi

a realização do 10º Feirão de Automóveis,

movimentando a carteira de crédito e

oportunizando aos associados taxas

convidativas

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 13

PRÊMIOS E RECONHECIMENTOSO Sicredi está presente nos principais rankings nacionais, entre as maiores instituições financeiras do país.

PROJEÇÕES MACROECO-NÔMICAS CONSISTENTES

Top 5 do Banco CentralPelo quarto ano consecutivo, o Sicredi está no Top 5, prêmio anual do Banco Central do Brasil (BC), sendo a única instituição financeira cooperativa no ranking. Ao longo de 2015, o Sicredi também figurou em diversas coloca-ções do Top 5 mensal. A pesquisa de expectativas de mercado do BC desta-ca as cinco instituições financeiras que fizeram projeções econômicas.

Broadcast ProjeçõesPela quarta vez o Sicredi está entre as dez principais instituições financeiras e as maiores consultorias do país no Prêmio Broadcast Projeções. A ins-tituição financeira cooperativa obteve o 8º lugar na categoria Top 10 Geral.

O ranking lista as instituições que realizaram as projeções do cenário macroeconômico que mais se aproxi-mam da realidade.

GOVERNANÇA

Época Negócios 360ºO Sicredi, novamente, marcou presen-ça no ranking Época Negócios 360º como destaque nas categorias Me-lhores Empresas, na 118ª posição, e Bancos, na 5ª posição.

A instituição também figurou na dimensão Governança Corporativa da categoria Bancos, na 2ª colocação em 2016. O Sicredi ainda se manteve nas

mesmas posições da edição anterior nas dimensões Práticas de RH (2º) e Visão de Futuro (5º), e apresentou crescimento nas pontuações.

MELHOR SERVIÇO

Service Quality AwardPelo segundo ano consecutivo, a instituição alcançou nível global em duas categorias: Chargeback Effective-ness (Fraud, Consumer Credit Issuer) e Chargeback Effectiveness, Visa Business Credit Issuer. Os reconhe-cimentos são resultados do trabalho de melhoria contínua dos processos de contestação de transação, com destaque para a revisão do manual de atendimento e para a implementação de um atendimento diferenciado para a abertura dessas contestações pelos associados, em caso de não reconheci-mento, entre outras ações.

CONCESSÃO DE CRÉDITO RURAL

Homenagem BNDESPela terceira vez consecutiva o Sicredi é reconhecido como o agente financeiro com o maior investimento no Programa Nacional de Fortaleci-mento da Agricultura Familiar (Pro-naf), ano agrícola 2015/2016, com a liberação de 11.099 operações e mais de R$ 567 milhões.

Prêmio Lide Agronegócios 2016O Sicredi recebeu o Prêmio Lide Agro-negócios 2016, na categoria Crédito. A premiação reconhece empresas e ins-

tituições do agronegócio brasileiro que mais se destacaram no compromisso com o desenvolvimento sustentável por meio do uso das mais modernas e inovadoras ferramentas de tecnolo-gia e gestão, além de visão e atuação socioeconômica para inserção compe-titiva nos mercados.

Melhores MaioresO Sicredi foi incluído em 12 categorias da edição especial da revista Exame – Melhores Maiores 2016.

A SicrediPar figurou na 63ª posição, um salto de cinco posições em compara-ção com 2015.

O Banco Cooperativo Sicredi, entre outros destaques, pelo quinto ano consecutivo, manteve sua posição na categoria Crédito Rural, no terceiro lugar do ranking.

ECOEFICIÊNCIA

Certificação LEEDO Sicredi conquistou a certificação LEED Existing Buildings: Operation Maintenance, nível platinum (LEED EB O M Platinum), concedida pelo United States Green Building Council (USGBC) para o Centro Administrativo Sicredi (CAS), em Porto Alegre (RS).

O reconhecimento inédito no país e o quarto na América Latina, repre-senta o mais alto prêmio concedido a edifícios que demonstrem excelência na adoção de práticas sustentáveis e eficientes na gestão.

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 14

Muitos treinamentos sobre produtos e serviços foram realizados com os colaboradores com o objetivo de capacitação para o melhor atendimento

Durante o processo de filiação ao Sicredi, os colaboradores participaram de diversas reuniões, inclusive integrando comitês do processo de mudança

MELHOR PARA OS COLABORADORES

Melhores Empresas para Você Trabalhar / Revista Você SAPelo sexto ano consecutivo, o Sicre-di está entre as “Melhores Empresas para Você Trabalhar”, com 78 pontos no Índice de Felicidade no Trabalho (IFT). Elaborado pela revista Você S/A em parceria com a Fundação Instituto de Administração (FIA), o guia avalia o ambiente de trabalho e as melho-res práticas de gestão de pessoas em empresas divididas em 24 setores da economia.

Já estamos na quinta turma do MBA em Gestão de Cooperativas de Crédito, com a participação de cooperados e colaboradores.

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 15

Soma de Forças

A união das pessoas é o que fortalece o sistema financeiro cooperativo e torna possível e concreto o apoio a um número cada vez maior de associados. E o trabalho de todos os colaboradores contribuiu para esse resultado.

ASSOCIADOSA Cooperativa Sicredi João Pessoa tem grande preocupação com a adequação da solução oferecida ao associado, a partir do entendimento de suas neces-

11.647 Associados

35 a 45 É a faixa etária média

28% de associados com essa faixa etária

6,20 ISA Índice de Soluções por Associado

PERFIL

53% Homens

10.134 Pessoa física

47% Mulheres

1.513

Pessoa jurídica

sidades. O objetivo maior é que haja a indicação correta do produto, atenden-do o associado com eficiência.

Para que esse processo ocorra da maneira correta, são considerados atributos como o perfil do associado, segmento ao qual pertence, faixa de idade e renda, entre outros.

A razão da Cooperativa existir é aten-der aos associados e as suas necessi-dades financeiras, contribuindo para que tenham uma qualidade de vida cada vez melhor.

COOPERADOS

2014 2015 2016

10.5039.481

11.647

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 16

O Sicredi está entre as “Melhores Empresas para Você Trabalhar”, já pelo sexto ano consecutivo, ranking publica-do pela revista Você S.A.

Com papel fundamental na expansão e no crescimento da Cooperativa Sicredi João Pessoa, os colaboradores exercem uma atuação estratégica dupla: são os responsáveis pela execução da estraté-gia da instituição no dia a dia e também são associados.

Para atender os vários perfis de associa-dos, os colaboradores estão sendo trei-nados com o objetivo de compreender com clareza as necessidades de cada pessoa que vai até as agências do Sicre-di em busca de soluções financeiras.

Com o objetivo de entregar cada vez mais qualidade ao atendimento do associado, a Cooperativa Sicredi João Pessoa investiu bastante no desenvol-vimento de colaboradores.

3.232 Horas de treinamento voltadas aos colaboradores

81 Capacitações para formação específica de lideranças

TREINAMENTO DE COLABORADORES

Investir em qualificação é essencial: 100% dos colaboradores do atendimento possuem certificação1 Anbima CPA 10 e grande parte já foi além, com o CPA 20.

COLABORADORES

120Colaboradores

42% Mulheres em cargo de liderança

34 é a idade média dos colaboradores

3 Pessoas portadoras de necessidades especiais

100% Moram na região da Cooperativa

COLABORADORES

57 Homens

63 Mulheres

1 CPA-10 e CPA-20 destinam-se a certificar profissionais das instituições que atuam na prospecção ou venda de produtos de investimento diretamente junto ao investidor, emitada pela ANBIMA - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 17

A região Norte/Nordeste onde está localizada a Cooperativa Sicredi João Pessoa é impactada com geração de valor positivo em uma relação de ganha-ganha: recursos captados dos associados que são investidos local-mente.

Esse sistema gera um ciclo virtuoso, que proporciona o desenvolvimento local e regional, comprovando que a natureza do modelo de negócio do Sicredi é, em si, sustentável.

Ao ter um relacionamento próximo com o associado e as comunidades, um mo-delo de gestão participativa e valores de cooperação, a Sicredi João Pessoa ajuda o associado a encontrar soluções que

Multiplicação de resultados

atendam as suas necessidades finan-ceiras.

São produtos e serviços que consideram riscos e oportunidades socioambientais de forma descentra-lizada, gerando agregação de renda, aumento da qualidade de vida do associado e da comunidade, desen-volvendo a região e gerando maior perenidade e solidez para todos.

Os produtos e os serviços da institui-ção financeira cooperativa promovem desenvolvimento local. Em 2016, a Cooperativa Sicredi João Pessoa teve destaque nas operações de crédito e no volume de aplicações financeiras, além dos produtos não financeiros.

Nossos produtos e serviços são oferececidos sempre buscando a satistação

CONSÓRCIOSPREVIDÊNCIA PRÊMIOS DE SEGUROS

2014 2015 2016

15636

332

2014 2015 2016

1.9462.0501.932

2014 2015 2016

83.69369.926

115.868

R$ MILR$ MIL

CARTÕES DE CRÉDITO

2014 2015 2016

3.948

3.525

4.282

DOMICÍLIO BANCÁRIO

2014 2015 2016

205123

283

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 18

• Sicredi manteve crescimento, alcançando R$ 64, 4 bilhões de ativos, em setembro de 2016.

• O patrimônio líquido expandiu 34,5% e somou R$ 10,4 bilhões.

• A captação nos depósitos a prazo aumentou 31,7%, totalizando R$ 26,4 bilhões.

• A nossa Cooperativa Sicredi João Pessoa alcançou a marca histórica de R$ 1 bilhão em ativos totais.

OPERAÇÕES DE CRÉDITO• Registrou R$ 34,2 bilhões em

operações de crédito total, um incremento de 16,2% no primeiro semestre de 2016, em comparação a 2015.

• O índice de inadimplência manteve-se abaixo da média nacional, com 2,74%, uma variação de 0,33 pontos no comparativo com o período anterior.

• Mesmo em um ano difícil, perdurando a crise nacional, ao contrário de muitas instituições financeiras que perderam carteira, a nossa Cooperativa Sicredi João Pessoa registrou crescimento positivo.

• Importante ação foi a parceria com a Prefeitura Municipal de João Pessoa e o Governo do Estado da Paraíba para oferecimento do crédito consignado aos servidores. A nossa taxa tem sido bastante competitiva, ampliando o volume de negócios e os benefícios aos associados.

POUPANÇACom a filiação ao Sistema Sicredi, um novo produto que fará parte do portfo-lio em breve será a Poupança. Para se ter uma ideia da força deste produto, a carteira de poupança do Sicredi cres-ceu 29,9% em comparação a setem-bro de 2015. A instituição financeira

DESTAQUES DE 2016

cooperativa registrou incremento de R$ 6,5 bilhões.

NOVA MARCAO Sicredi apresentou externamen-te, no primeiro semestre, a sua nova marca, desenvolvida pela Interbrand. A estratégia principal é reposicionar o Sicredi com foco na presença nacional, com atuação regional e, consequen-temente, na categoria de instituições financeiras cooperativas no Brasil.

A marca será oficialmente lançada em 2017, quando todos os pontos de con-tato com o associado estarão alinha-dos ao propósito da nova identidade visual, para promover a consistência entre a experiência e a comunicação.

Ao longo do ano foram desenvolvidas a identidade verbal, o design ambien-tal, a arquitetura da marca, a jornada do associado, a cidadania corporativa, a proposta de valor por segmentos, a governança da marca, a definição de KPIs, bem como a campanha interna, os workshops de engajamento e a nova campanha de posicionamento externa.

Para a nossa Cooperativa Sicredi João Pessoa, aos poucos a adoção será mais efetiva, iniciando pelas fachadas das agências e folheterias internas a partir de março de 2017.

EXPANSÃOO Sicredi inaugurou em maio a primeira agência de uma instituição cooperativa na Avenida Paulista, coração financeiro do Brasil. O ponto de atendimento faz parte da região da Cooperativa Sicredi Vale do Piquiri ABCD PR/SP. É um ambiente interativo de promoção do cooperativismo financeiro, dos bene-fícios de tornar-se um associado, e da ampla gama de produtos e serviços a ele oferecidos.

Outro destaque da expansão é a con-solidação da filiação da Central Sicredi N/NE ao Sistema que cumpriu impor-tantes etapas no primeiro semestre de 2016.

Em fevereiro, a integração foi aprovada na Assembleia Geral da Central Sicredi N/NE. Na sequência, cada Cooperativa de Crédito ligada à Central aprovou a filiação em suas assembleias locais. A confirmação também foi formalizada na Assembleia Geral da SicrediPar, em agosto. A filiação está em homologa-ção pelo Banco Central.

João Pessoa fez sua Assembleia de fi-liação em julho de 2016, aprovando por unanimidade à filiação ao Sicredi, com posterior homologação pelo Banco Central do Brasil poucos meses depois.

NOVAS SOLUÇÕES Inplantamos o sistema de token virtual e físico para transações on line.

Passamos a utilizar o Bacenjud, sis-tema eletrônico de comunicação com o Poder Judiciário, por intermédio do Banco Central, possibilitando à autori-dade judiciária encaminhar requisições de informações e ordens de bloqueio, desbloqueio e transferência de valo-res, bem como realizar consultas em instituições financeiras, como existên-cia de saldos nas contas, extratos e endereços.

Em breve, iremos lançar o Sicredi Mas-terCard Black aumentando o portfolio de produtos, com serviço de concierge (assistência pessoal 24 horas) em via-gens, teatro e restaurantes e, também, acesso a 500 salas VIP de aeroportos ao redor do mundo, além dos pontos fidelidade.

Além do expressivo desempenho econômico, outras iniciativas podem ser apontadas como destaques:

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 19

RESPONSABILIDADE SOCIALA Cooperativa Sicredi João Pessoa realizou importantes ações sociais em 2016.

DOAÇÕESIntensificamos uma série de doações direcionadas a instituições assisten-ciais. Foram doadas mais de 5 mil fraldas descartáveis e 20 cadeiras de rodas para o Lar de Idosos Vila Vicenti-na, Hospital Padre Zé, Hospital Laurea-no e Lar da Providência.

CEFECContinuamos nosso trabalho junto ao Centro de Formação Educativo Comu-nitário - CEFEC, que assiste a cerca de 700 crianças e jovens carentes no bairro de Marcos Moura, Santa Rita. Realizamos a festa do Dia das Crian-ças, doamos alimentos e material esportivo e continuamos mantendo o “Espaço da Beleza”, com curso de formação em estética para jovens e mães, como oportunidade profissional.

CONCURSO DE REDAÇÃOPromovemos a terceira edição do Concurso de Redação para alunos da rede pública da área de ação da Sicredi João Pessoa, com premiação aos três primeiros colocadas e à escola do aluno vencedor. O tema da reação foi “A Cooperação como desenvolvimento do homem na sociedade”.

NATAL SOLIDÁRIORealizamos a campanha Natal So-lidário e presenteamos mais de 100 crianças com câncer assistidas pela ONG Donos do Amanhã.

EDUCAÇÃO FINANCEIRAEm se tratando do Sistema Sicredi, por meio de suas Cooperativas filiadas, participou ativamente da Semana Na-cional de Educação Financeira, inicia-

tiva do Comitê Nacional de Educação Financeira (CONEF) para promover a Estratégia Nacional de Educação Fi-nanceira (ENEF), realizada em maio.

Dentre as 1.087 atividades do evento, 511 foram promovidas pelo Sicredi incluindo: palestras, oficinas e cursos.

As ações orientam os colaboradores e as comunidades, onde a instituição opera, sobre a importância de se fazer um planejamento da vida finananceira.

Orientar e educar os associados para o uso consciente dos recursos financei-ros também faz parte das atividades da Cooperativa Sicredi João Pessoa.

No Dia de Cooperar, organizado pelo

Sistema OCB-PB, colaboradores da

Sicredi João Pessoa plantaram a “Árvore

da Solidariedade” no Lar de Idosos

Vila Vicentina, como símbolo do trabalho social desenvolvido

na organização

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 20

20 Cadeiras de rodas

+5t Alimentos não perecíveis

05 Instituições assistidas (Lar da Pro-vidência, Hospital Laureano, Hos-pital Padre Zé, Vila Vicentina, Casa da Criança com Câncer, Centro de Formação Educativo Comunitário - CEFEC)

5.000 Fraldas geirátricas

DOAÇÕES REALIZADAS COOPERATIVA SICREDI JOÃO PESSOA

Novas ações de Responsabilidade Social foram realiza-das em 2016, com maior abrangência nas instituições assistidas e doações de gêneros de bastante utilidade. a exemplo de cadeiras de rodas e fraldas geriátricas.

Destacamos a continuidade do curso profissionalizan-te de enbelezamento para mães e jovens carentes do bairro de Marcos Moura, na grande João Pessoa.

Dia das Crianças com cerca de 700 meninos

e meninas carentes, com parques de

diversão, distribuição de brinquedos e

material para prática esportiva

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 21

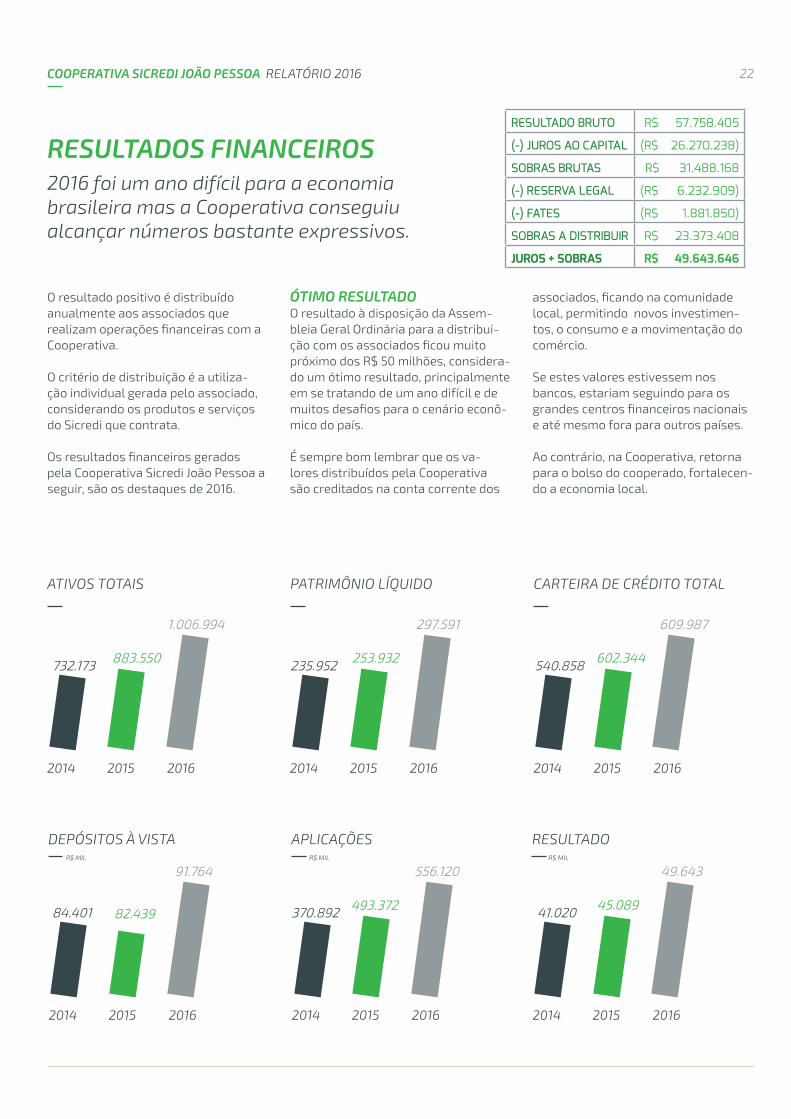

RESULTADOS FINANCEIROS2016 foi um ano difícil para a economia brasileira mas a Cooperativa conseguiu alcançar números bastante expressivos.

O resultado positivo é distribuído anualmente aos associados que realizam operações financeiras com a Cooperativa.

O critério de distribuição é a utiliza-ção individual gerada pelo associado, considerando os produtos e serviços do Sicredi que contrata.

Os resultados financeiros gerados pela Cooperativa Sicredi João Pessoa a seguir, são os destaques de 2016.

ÓTIMO RESULTADOO resultado à disposição da Assem-bleia Geral Ordinária para a distribui-ção com os associados ficou muito próximo dos R$ 50 milhões, considera-do um ótimo resultado, principalmente em se tratando de um ano difícil e de muitos desafios para o cenário econô-mico do país.

É sempre bom lembrar que os va-lores distribuídos pela Cooperativa são creditados na conta corrente dos

associados, ficando na comunidade local, permitindo novos investimen-tos, o consumo e a movimentação do comércio.

Se estes valores estivessem nos bancos, estariam seguindo para os grandes centros financeiros nacionais e até mesmo fora para outros países.

Ao contrário, na Cooperativa, retorna para o bolso do cooperado, fortalecen-do a economia local.

DEPÓSITOS À VISTA

ATIVOS TOTAIS

RESULTADO

PATRIMÔNIO LÍQUIDO

2014 2015 2016

82.43984.401

91.764

2014 2015 2016

45.08941.020

49.643

2014 2015 2016

253.932235.952

297.591

2014 2015 2016

883.550732.173

1.006.994

R$ MILR$ MIL

CARTEIRA DE CRÉDITO TOTAL

2014 2015 2016

602.344540.858

609.987

APLICAÇÕES

2014 2015 2016

493.372370.892

556.120R$ MIL

RESULTADO BRUTO R$ 57.758.405

(-) JUROS AO CAPITAL (R$ 26.270.238)

SOBRAS BRUTAS R$ 31.488.168

(-) RESERVA LEGAL (R$ 6.232.909)

(-) FATES (R$ 1.881.850)

SOBRAS A DISTRIBUIR R$ 23.373.408

JUROS + SOBRAS R$ 49.643.646

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 22

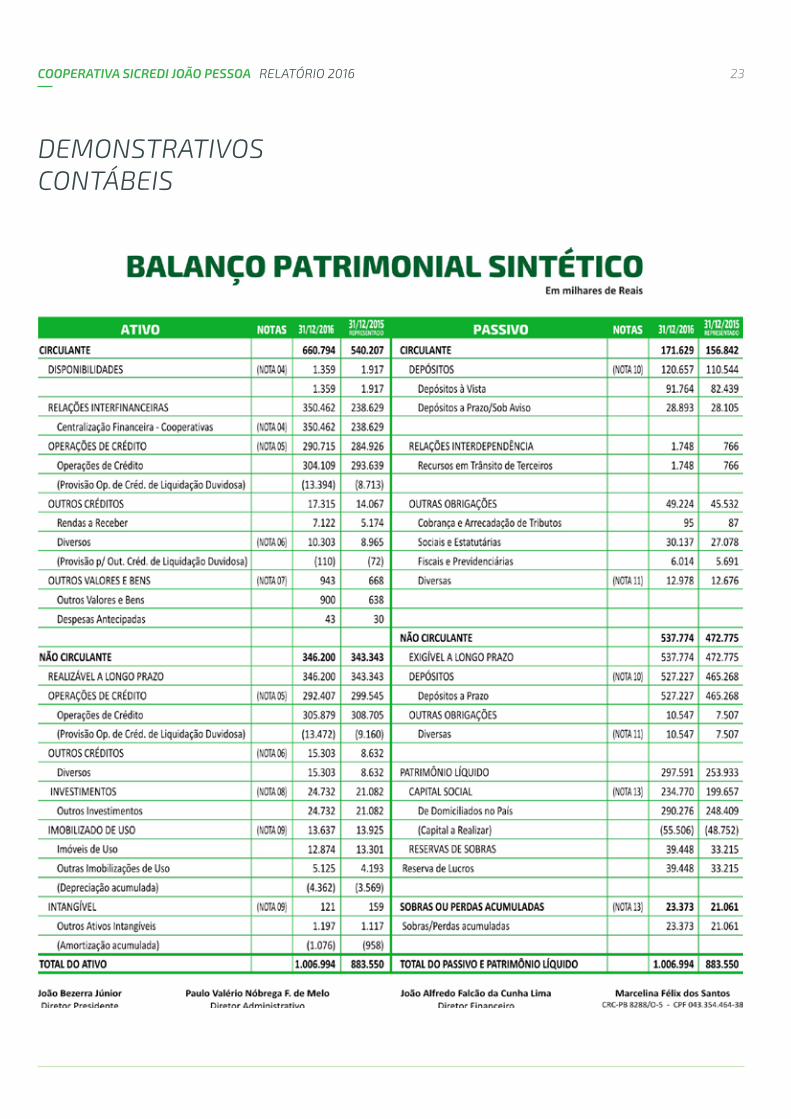

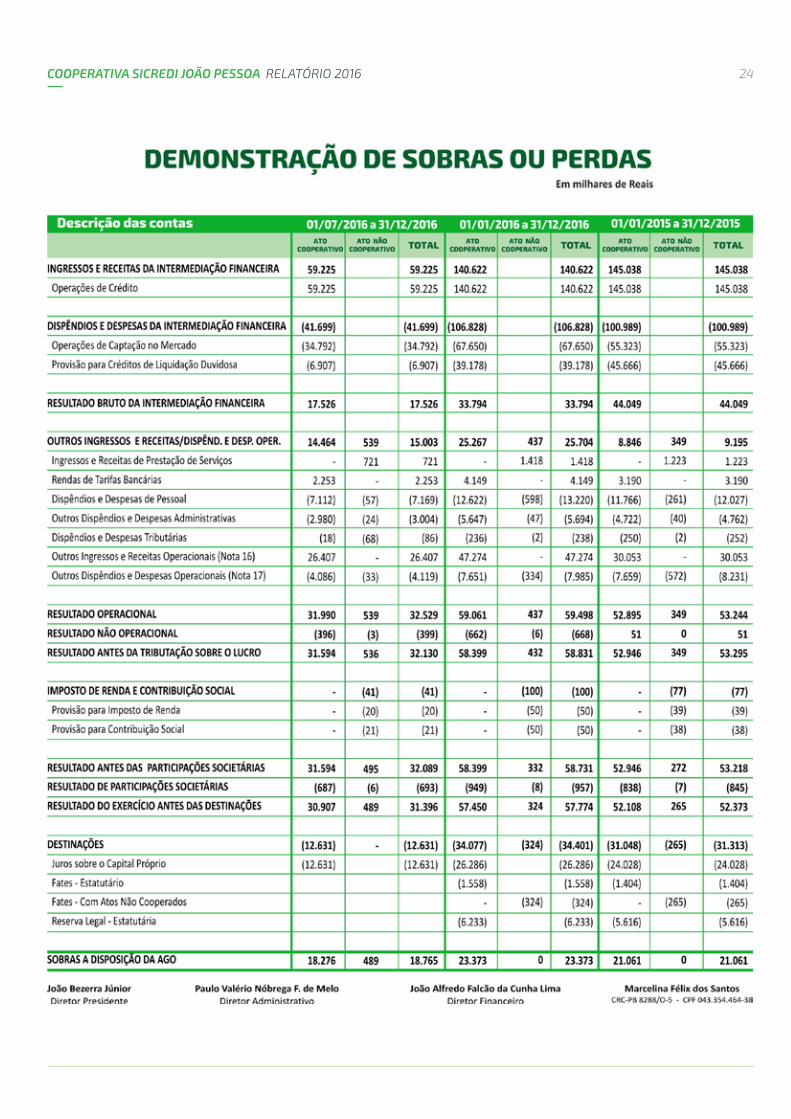

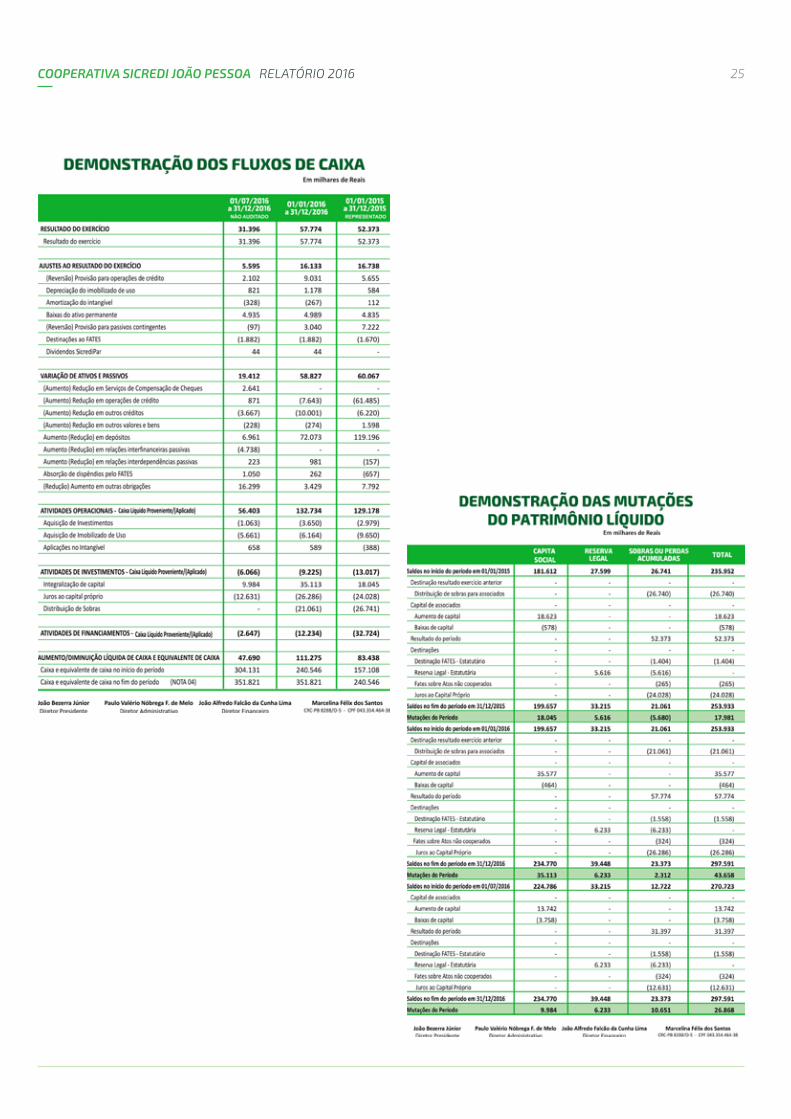

DEMONSTRATIVOS CONTÁBEIS

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 23

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 24

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 25

(EM MILHARES DE REAIS)

NOTA 01 – CONTEXTO OPERACIONAL A Cooperativa de Crédito Sicredi João Pessoa - SICREDI JOÃO PESSOA, anteriormen-te denominada Unicred João Pessoa - Cooperativa de Crédito de Livre Admissão de Associados de João Pessoa Ltda, é uma cooperativa de crédito singular, filiada à Co-operativa Central de Crédito Norte Nordeste - “Central Sicredi N/NE” e integrante do Sistema Cooperativo Sicredi (“Sicredi”). Instituição financeira não bancária, autorizada a funcionar pelo Banco Central do Brasil, que iniciou as atividades em 26/04/1993 e tem por objetivos principais:i) Desenvolver programas de poupança, de uso adequado do crédito e de prestação de serviços, praticando todas as operações ativas, passivas e acessórias próprias de cooperativas de crédito;ii) Prestar, através da mutualidade, a assistência financeira aos associados em suas ati-vidades específicas;iii) Atuar na formação educacional de seus associados, no sentido de fomentar o co-operativismo.A execução das atividades obedece ao disposto na legislação pertinente, assim como aos atos regulamentares oficiais, ao estatuto social, e às normas internas do Sicredi.O Sicredi, em 31 de dezembro de 2016, está organizado por 118 Cooperativas de Cré-dito filiadas, que operam com uma rede de atendimento com mais de 1500 pontos. A estrutura conta ainda com cinco Centrais Regionais – acionistas da Sicredi Participações S.A. (“SicrediPar”) – a Confederação Interestadual das Cooperativas Ligadas ao Sicredi (“Confederação Sicredi”), uma Fundação juntamente com o Banco Cooperativo Sicredi S.A (“Banco”).“A Cooperativa é parte integrante do Fundo Garantidor do Cooperativismo de Crédito (FGCoop) desde março de 2014, associação civil sem fins lucrativos, com personalidade jurídica de direito privado de abrangência nacional, conforme anexo I à resolução CMN nº 4.284, de 5 de novembro de 2013.O FGCoop tem por objeto prestar garantia de créditos nos casos de decretação de intervenção ou de liquidação extrajudicial de instituição associada, até o limite de R$ 250 mil reais por associado (CPF/CNPJ), bem como contratar operações de assistência, de suporte financeiro e de liquidez com essas instituições.A Cooperativa também é parte integrante da Sicredi Fundos Garantidores, empresa sem fins lucrativos cuja formação de reservas advém de contribuições mensais e ex-traordinárias de cooperativas associadas ao fundo o qual tem por objeto assegurar a credibilidade e a solvabilidade das suas associadas. Conforme regras estabelecidas nos Regulamentos dos Fundos Garantidores, as contribuições mensais são apuradas pelo somatório de duas parcelas: parcela fixa, relacionada ao objetivo de cada Fundo; e parcela variável, relativa ao risco imputado ao Sistema (considera níveis de liquidez, de margem de capital e de utilização de dispositivos de segurança). “Conforme Ata da Assembleia Extraordinária do Conselho de Administração do dia 12 de julho de 2016, foi aprovada a proposta de Filiação ao Sistema Sicredi.NOTA 02 – APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRASAs demonstrações financeiras foram preparadas de acordo com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis emanadas pela Lei nº 6.404/76, alterações introduzidas pelas Leis nº 11.638/07 e nº 11.041/09 e em consonância com as diretrizes estabelecidas pelo Bacen e CMN, consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF e os novos pronunciamentos, orien-tações e as interpretações emitidas pelo Comitê de Pronunciamentos Contábeis - CPC aprovados pelo Bacen (CPC 01, 03, 05, 10, 23, 24 e 25), especificamente aquelas apli-cáveis a entidades cooperativas e a Lei do Cooperativismo n° 5.764 de 16 de dezembro de 1971 e Lei Complementar 130 de 17 de abril de 2009.Visando permitir a adequada análise da posição patrimonial e financeira da Coope-rativa, a partir deste exercício, serão apresentados no Balanço Patrimonial e na nota explicativa de Outros Créditos Diversos rubrica de “Adiantamentos para pagamentos de nossa conta”, os valores referentes aos projetos de investimento em tecnologia se-gregados em circulante e realizável a longo prazo, assim como a apresentação retros-pectiva dos valores. A segregação foi efetuada com base no prazo de encerramento dos projetos em andamento. Com isso certos valores das demonstrações financeiras de 31 de dezembro de 2015 estão sendo reapresentados.Além dos valores acima citados, foi efetuada a realocação de alguns dos valores re-ferentes a “Rendas de tarifas bancárias” e reapresentados para melhor compreensão e para fins de comparação da Demonstração de Sobras ou Perdas de 2015 e 2016, conforme demonstrados no quadro abaixo:

2015 Original

Valor Ajustado em 2015

2015 Represen-

tadoBALANÇO PATRIMONIAL (i)Ativo Não circulante 300.486 - 300.486 Imobilizado de Uso 13.641 284 13.925 Intangível 77 82 159 Diferido 366 (366) - DEMONSTRAÇÃO DE SOBRAS OU PERDAS (ii)INGRESSOS E RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 135.653 9.385 145.038 Operações de Crédito 110.656 34.382 145.038 Resultado da Centralização Financeira 24.997 (24.997) - DISPÊNDIOS E DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (65.159) (35.830) (100.989) Operações de captação de Mercado (55.323) - (55.323) Provisão para Créditos de Liquidação Duvidosa (9.836) (35.830) (45.666)

OUTROS INGRESSOS E RECEITAS/DISPÊNDIOS E DESPESAS OPERACIONAIS (41.278) 50.473 9.195

Outros Ingressos e Receitas Operacionais 3.608 26.445 30.053 Outros Dispêndios e Despesas Operacionais (32.259) 24.028 (8.231)DESTINAÇÕES 7.286 (38.599) (31.313) Juros sobre o Capital Próprio - (24.028) (24.028)DEMONSTRAÇÕES DAS MUTAÇÕES DO PAT. LIQUIDO (iii)Resultado do período 7.286 45.087 52.373 Juros ao Capital Próprio - (24.028) (24.028)DEMONSTRAÇÕES DOS FLUXOS DE CAIXA (iii)Resultado do exercício 28.345 24.028 52.373 AJUSTES AO RESULTADO DO EXERCÍCIO 6.279 10.459 16.738 VARIAÇÃO DE ATIVOS E PASSIVOS 67.361 (7.294) 60.067 ATIVIDADES OPERACIONAIS - Caixa Líquido Proveniente/ (Aplicado) 101.985 27.193 129.178

ATIVIDADES DE INVESTIMENTOS - Caixa Líquido Proveniente/ (Aplicado) (8.182) (4.835) (13.017)

Juros ao capital próprio - (26.741) (26.741) ATIVIDADES DE FINANCIAMENTOS - Caixa Líquido (10.366) (22.358) (32.724)

“(i) reclassificação de saldos oriundos de benfeitorias em imó-veis e outros saldos anteriormente classificados no grupo de diferido; (ii) alocação de receitas de recuperação de crédito em grupo de Operações de Crédito; (iii) os juros sobre o capital próprio estão sendo reapresentados de acordo com os requisitos de divulgação do COSIF, os quais determinam que tais valores sejam apre-sentados como destinação específica na demonstração das mutação do patrimônio líquido.” As demonstrações financeiras do primeiro semestre de 2016 não foram auditadas.A autorização para a conclusão destas demonstrações financeiras foi dada pela Direto-ria em 03 de fevereiro de 2017. NOTA 03 – RESUMO DAS PRINCIPAIS PRÁTICASAs principais práticas contábeis adotadas para a elaboração das demonstrações finan-ceiras foram:a) Apuração do resultadoOs ingressos e os dispêndios, assim como as receitas e as despesas, são registrados mensalmente de acordo com o regime de competência, que estabelece que os in-gressos e os dispêndios e as receitas e despesas devam ser incluídas na apuração dos resultados dos períodos em que ocorrerem, sempre simultaneamente quando se cor-relacionarem, independentemente de recebimento ou pagamento, alocados de forma proporcional de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identificados com cada atividade. De acordo com a Lei nº 5.764/71, o resultado é segregado e apresentado em atos cooperativos, aqueles praticados entre as cooperativas e seus associados ou pelas coo-perativas entre si, para a consecução de seus objetivos estatutários, e atos não coope-rativos, aqueles que importam em operações com terceiros não associados. b) Caixa e equivalentes de caixaCaixa e equivalentes de caixa são representados por disponibilidades em moeda na-cional e relações interfinanceiras – centralização financeira, cujo vencimento das ope-rações na data da efetiva aplicação seja igual ou inferior a 90 dias e apresentam risco insignificante de mudança de valor justo.c) Aplicações interfinanceiras de liquidezRepresentam operações a preços fixos referentes às compras de títulos com compro-misso de revenda e aplicações em depósitos interfinanceiros e estão demonstradas pelo valor de resgate, líquidas dos rendimentos a apropriar correspondentes a perí-odos futuros.d) Títulos e valores mobiliáriosA carteira está composta por títulos de renda fixa e renda variável, os quais são apre-sentados pelo custo acrescido dos rendimentos auferidos até a data do Balanço, ajus-tados aos respectivos valores de mercado, conforme aplicável.e) Relações interfinanceiras – Centralização financeiraOs recursos captados pela Cooperativa não investidos em suas atividades são centra-lizados através de repasses interfinanceiros para a Cooperativa Central, os quais são por ela utilizados para aplicações financeiras. Essas operações são caracterizadas como atos cooperativos, pela Lei nº 5.764/71 que define a política nacional do cooperativis-mo.f) Operações de créditoEstão demonstradas ao custo acrescido dos rendimentos auferidos. As operações de crédito estão classificadas de acordo com análise da Administração quanto ao nível de risco, considerando a conjuntura econômica e os riscos específicos em relação às operações, aos devedores e aos garantidores, observando os parâmetros estabelecidos nas Resoluções nº 2.682/99 e nº 2.697/00 do CMN.A atualização (“accrual”) das operações de crédito vencidas em até 60 dias é contabili-zada em receitas de operações de crédito, e a partir do 61º dia, em rendas a apropriar. As operações classificadas como nível “H” permanecem nessa classificação por seis meses, quando então são baixadas contra a provisão existente e controladas, por cinco anos, em contas de compensação, não mais figurando no balanço patrimonial.g) Provisão para operações de créditoA provisão para perdas com operações de crédito é fundamentada na análise das ope-

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E 2015

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 26

rações e leva em consideração a conjuntura econômica, a experiência passada, os ris-cos específicos e globais das carteiras, considerando os critérios de provisionamento, definidos nas Resoluções nº 2.682/99 e nº 2.697/00 do CMN, associados às avaliações procedidas pela Administração, na determinação dos riscos de crédito.h) Ativos e Passivos em Moeda EstrangeiraOs saldos ativos e passivos em moeda estrangeira, decorrentes de operações realizadas pela Cooperativa, foram convertidos pela taxa de câmbio vigente na data do fechamen-to das demonstrações financeiras.i) Demais ativos circulantes e realizáveis a longo prazo (não circulantes)Demonstrados pelos valores de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias pro-rata dia incorridos e as variações cambiais, deduzidos das correspondentes provisões para perdas ou ajuste ao valor de mercado e rendas a apropriar.j) InvestimentosEstão demonstrados ao custo de aquisição, ajustados por provisão para perdas quando aplicável.k) Imobilizado de usoCorresponde aos direitos que tenham por objeto bens corpóreos destinados à manu-tenção das atividades ou exercidos com essa finalidade. Está demonstrado ao custo de aquisição. A depreciação do imobilizado de uso é computada pelo método linear, com base nas taxas anuais mencionadas na Nota 09 - Imobilizado de uso e intangível, que levam em consideração a vida útil-econômica dos bens.l) IntangívelCorresponde a direitos adquiridos que têm por objeto bens incorpóreos destinados à manutenção do Sistema ou exercidos com essa finalidade. Está demonstrado aos valo-res de custo e contempla gastos na aquisição e desenvolvimento de logiciais, ajustado por amortizações acumuladas, calculadas a partir do momento em que começam a serem usufruídos os benefícios respectivos, com base em taxas anuais que levam em consideração a vida útil-econômica dos bens, conforme mencionado na Nota 09 - Imo-bilizado de uso e intangível. m) Redução ao valor recuperável de ativosO imobilizado, os bens não de uso próprio e os outros ativos não circulantes, inclusive o ativo intangível, são revistos anualmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indica-rem que o valor contábil pode não ser recuperável. Quando este for o caso, o valor re-cuperável é calculado para verificar se há perda. Quando houver perda, ela é reconhe-cida pelo montante em que o valor contábil do ativo ultrapassa seu valor recuperável, que é o maior entre o preço líquido de venda e o valor em uso de um ativo.n) Depósitos a prazo Estão demonstrados pelo seu valor de resgate, líquidos das despesas financeiras a de-correr.o) Demais passivos circulantes e exigíveis a longo prazo (não circulantes) Demonstrados pelos valores conhecidos ou calculáveis, incluindo, quando aplicável, os encargos e as variações monetárias em base pro-rata dia incorridos, deduzidos das correspondentes despesas a apropriar.p) Impostos e contribuições As provisões para Imposto de Renda, Contribuição Social, Programa de Integração Social - PIS e Contribuição para o Financiamento da Seguridade Social - COFINS foram calculadas às alíquotas vigentes, considerando, para as respectivas bases de cálculo, a legislação pertinente a cada tributo. As cooperativas estão sujeitas à tributação pelo Imposto de Renda e Contribuição So-cial quando auferirem resultados positivos em atos não cooperativos. Nesses casos, a provisão é constituída com base nas alíquotas vigentes, considerando as adições e exclusões e a compensação de prejuízos fiscais e de base negativa de CSLL limitados a 30% do lucro tributável.q) Ativos e Passivos contingentesAs práticas contábeis para registro, mensuração e divulgação de ativos e passivos con-tingentes estão consubstanciadas na Resolução nº 3.535/08 do CMN, a saber: • Ativos contingentes são reconhecidos somente quando há garantias reais ou decisões judiciais favoráveis, transitadas em julgado. Os ativos contingentes com êxitos prová-veis são apenas divulgados em nota explicativa; • Passivos contingentes são provisionados quando as perdas forem avaliadas como prováveis e os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes avaliados como de perdas possíveis são divulgados, e aqueles não mensuráveis com suficiente segurança e como de perdas remotas não são provi-sionados e/ou divulgados;• As obrigações legais são registradas como exigíveis, independentemente da avaliação sobre as probabilidades de êxito.r) Estimativas contábeis As estimativas contábeis são determinadas pela Administração, considerando fatores e premissas estabelecidas com base em julgamento, que são revisados a cada semestre. Itens significativos sujeitos a essas estimativas e premissas incluem as provisões para ajuste dos ativos ao valor provável de realização ou recuperação, as provisões para per-das, as provisões para contingências, marcação a mercado de instrumentos financei-ros, os impostos diferidos, entre outros. A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes em razão de imprecisões inerentes ao processo de sua determinação.NOTA 04 – CAIXA E EQUIVALENTES DE CAIXANa elaboração dos Fluxos de Caixa, foram considerados como caixa e equivalentes de caixa os seguintes montantes:

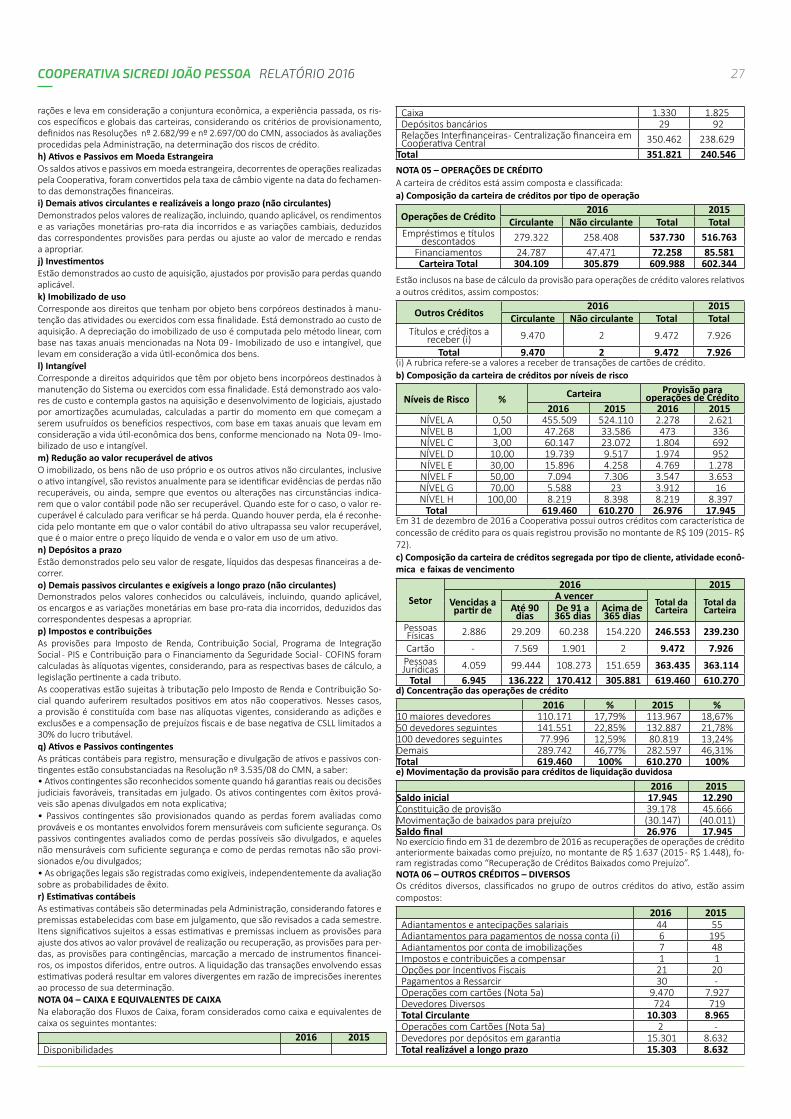

2016 2015 Disponibilidades

Caixa 1.330 1.825 Depósitos bancários 29 92 Relações Interfinanceiras - Centralização financeira em Cooperativa Central 350.462 238.629Total 351.821 240.546 NOTA 05 – OPERAÇÕES DE CRÉDITOA carteira de créditos está assim composta e classificada:a) Composição da carteira de créditos por tipo de operação

Operações de Crédito2016 2015

Circulante Não circulante Total TotalEmpréstimos e títulos

descontados 279.322 258.408 537.730 516.763Financiamentos 24.787 47.471 72.258 85.581Carteira Total 304.109 305.879 609.988 602.344

Estão inclusos na base de cálculo da provisão para operações de crédito valores relativos a outros créditos, assim compostos:

Outros Créditos2016 2015

Circulante Não circulante Total TotalTítulos e créditos a

receber (i) 9.470 2 9.472 7.926

Total 9.470 2 9.472 7.926(i) A rubrica refere-se a valores a receber de transações de cartões de crédito.b) Composição da carteira de créditos por níveis de risco

Níveis de Risco % Carteira Provisão para operações de Crédito

2016 2015 2016 2015NÍVEL A 0,50 455.509 524.110 2.278 2.621 NÍVEL B 1,00 47.268 33.586 473 336 NÍVEL C 3,00 60.147 23.072 1.804 692 NÍVEL D 10,00 19.739 9.517 1.974 952 NÍVEL E 30,00 15.896 4.258 4.769 1.278 NÍVEL F 50,00 7.094 7.306 3.547 3.653 NÍVEL G 70,00 5.588 23 3.912 16 NÍVEL H 100,00 8.219 8.398 8.219 8.397

Total 619.460 610.270 26.976 17.945 Em 31 de dezembro de 2016 a Cooperativa possui outros créditos com característica de concessão de crédito para os quais registrou provisão no montante de R$ 109 (2015 - R$ 72).c) Composição da carteira de créditos segregada por tipo de cliente, atividade econô-mica e faixas de vencimento

Setor2016 2015

Vencidas a partir de

A vencer Total daCarteira

Total daCarteiraAté 90

diasDe 91 a 365 dias

Acima de 365 dias

Pessoas Físicas 2.886 29.209 60.238 154.220 246.553 239.230

Cartão - 7.569 1.901 2 9.472 7.926 Pessoas Jurídicas 4.059 99.444 108.273 151.659 363.435 363.114

Total 6.945 136.222 170.412 305.881 619.460 610.270 d) Concentração das operações de crédito

2016 % 2015 %10 maiores devedores 110.171 17,79% 113.967 18,67%50 devedores seguintes 141.551 22,85% 132.887 21,78%100 devedores seguintes 77.996 12,59% 80.819 13,24%Demais 289.742 46,77% 282.597 46,31%Total 619.460 100% 610.270 100%e) Movimentação da provisão para créditos de liquidação duvidosa

2016 2015Saldo inicial 17.945 12.290 Constituição de provisão 39.178 45.666 Movimentação de baixados para prejuízo (30.147) (40.011)Saldo final 26.976 17.945 No exercício findo em 31 de dezembro de 2016 as recuperações de operações de crédito anteriormente baixadas como prejuízo, no montante de R$ 1.637 (2015 - R$ 1.448), fo-ram registradas como “Recuperação de Créditos Baixados como Prejuízo”.NOTA 06 – OUTROS CRÉDITOS – DIVERSOSOs créditos diversos, classificados no grupo de outros créditos do ativo, estão assim compostos:

2016 2015 Adiantamentos e antecipações salariais 44 55 Adiantamentos para pagamentos de nossa conta (i) 6 195 Adiantamentos por conta de imobilizações 7 48 Impostos e contribuições a compensar 1 1 Opções por Incentivos Fiscais 21 20 Pagamentos a Ressarcir 30 - Operações com cartões (Nota 5a) 9.470 7.927 Devedores Diversos 724 719 Total Circulante 10.303 8.965 Operações com Cartões (Nota 5a) 2 - Devedores por depósitos em garantia 15.301 8.632 Total realizável a longo prazo 15.303 8.632

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 27

(i) Refere-se à Depósitos Judiciais são referentes a ação da obrigatoriedade de recolhi-mento do IR/ Sobre Juros ao Capital e IR S/ as Sobras nos referidos pleitos o entendi-mento do nosso jurídico é que estes são atos cooperativos.NOTA 07 – OUTROS VALORES E BENS

2016 2015 Bens não de uso próprio Imóveis 900 638 Despesas antecipadas 43 30 Total Circulante 943 668NOTA 08 – INVESTIMENTOS

Registrados ao custo de aquisição 2016 2015 Cooperativa Central Sicredi Norte Nordeste 23.742 21.063 Sicredi Participações S.A. 940 -

Outras Participações e Investimentos Sicredi Fundos Garantidores 1 - Outras Ações e Cotas 19 19 Total 24.732 21.082(i) Apresentamos abaixo as informações dos investimentos referentes ao número de ações/quotas, percentuais de participações e movimentações patrimoniais:

Sicredi Partici-pações S.A

Sicredi Fundos Garantidores

Cooperativa Central Sicredi

2016 2016 2016 2015 Número de ações/quotas possuídas 970 1 23.742 21.063 Percentual de participação 0,11 0,00 0,20 0,20 Capital social 869.279 165.000 120.083 105.363 Patrimônio líquido 911.739 204.709 132.984 116.408 Lucro líquido do exercício 41.442 10.965 1.650 1.090 Valor do Investimento 970 1 23.742 21.063 NOTA 09 – IMOBILIZADO DE USO E INTANGÍVEL

Taxas anuais

de depre-ciação

%

2016 2015 Representado

C u s t o cor-

rigido

Deprecia-ção/Amor-t i z a ç ã o acumulada

Líquido Líqui -do

Imobilizado de Uso (i) - 17.999 (4.362) 13.637 13.925 Imobilizações em curso - 3 3 992 Terrenos - 3.075 3.075 3.075 Edificações 4,00% 9.796 (1.458) 8.338 7.491 Instalações 10,00% 1.353 (663) 690 833 Móveis e equipamentos de 10,00% 2.133 (1.066) 1.067 1.072 Sistema de comunicação 10,00% 27 (18) 9 9 Sistema de processamento 20,00% 1.297 (1.024) 273 293 Sistema de segurança 10,00% 180 (65) 115 108 Sistema de transporte 20,00% 135 (68) 67 52 Intangível 20,00% 1.197 (1.076) 121 159 Investimentos Confederação Outros ativos intangíveis 1.197 (1.076) 121 159 (i) Tomando por base as determinações do pronunciamento técnico CPC 01, a enti-dade não identificou a necessidade de adequação do valor dos ativos contabilizados, uma vez que os bens registrados no imobilizado apresentam valor residual inferior aos valores recuperáveis.NOTA 10 – DEPÓSITOSApresentamos, a seguir, os depósitos por faixa de vencimento:

Depósitos

2016 2015Sem venci-

mento e até 3 meses

De 3 a 12 meses

Acima de 12 meses Total Total

Depósitos à vista 91.764 - - 91.764 82.439 Depósitos a prazo 11.732 17.160 527.228 556.120 493.373 Total 103.496 17.160 527.228 647.884 575.812 NOTA 11 – OUTRAS OBRIGAÇÕES - DIVERSASAs obrigações diversas, classificadas no passivo no grupo de outras obrigações estão assim compostas:

2016 2015 Cheques administrativos 1.218 2.316 Obrigações por convênios oficiais - 4 Provisão para pagamentos a efetuar 1.875 1.596 Obrigações por convênios oficiais - 1 Credores diversos(i) 9.885 8.759 Total circulante 12.978 12.676 Provisão para passivos contingentes (ii) 10.547 7.507 Total exigível a longo prazo 10.547 7.507 (i) Refere-se a : Sobras de caixa, fornecedores, valores a repassar cartão de crédito, valores a repassar cartão de débito e movimento c/c da compensação a ser processado em 02/01/2017.(ii) Refere-se à Deposito judicial em ações que discutem a legalidade da cobração do IR sobre Juros ao capital e sobre sobras.NOTA 12 – PASSIVOS CONTINGENTES Esta Cooperativa possui passivos contingentes em andamento, sendo que os valores estimados e suas respectivas movimentações e provisões estão demonstrados no qua-dro a seguir, conforme a natureza dos passivos.

NaturezaSaldo inicial do

período01/01/2016

Aumento provisão

Baixa /Reversão de

ProvisãoSaldo final do

período31/12/2016

Trabalhista 410 - (255) 155 Cível 108 224 (88) 244 Tributária 6.989 3.158 - 10.147 Total 7.507 3.383 (343) 10.547

Natureza Probabilidade de perda 2016 2015 Trabalhista Provável 118 410 Cível Provável 93 108 Tributária Provável 10.148 6.989 Trabalhista Remota 37 - Cível Remota 151 - Total 10.547 7.507 NOTA 13 – PATRIMÔNIO LÍQUIDO a) Capital Social O capital social é dividido em quotas-partes de valor unitário equivalente a R$ 1,00 (um real), sendo que cada associado tem direito a um voto, independente do número de suas quotas-partes, e está assim composto:

2016 2015 Capital Social 234.770 199.657 Total de Associados 11.647 10.821Em 31 de dezembro de 2016, as cooperativas aumentaram seu capital social no mon-tante de R$ 35.577 (2015 – R$ 18.623), via integralização de quotas-partes.b) Juros ao CapitalA Cooperativa de Crédito Sicredi João Pessoa - Sicredi João Pessoa, efetuou o pagamen-to dos juros ao capital no percentual de 12% em Capital, no montante de R$ 26.270, calculados em conformidade com a Lei Complementar 130/2009, observando-se o li-mite da taxa SELIC.c) Destinações A Cooperativa de Crédito Sicredi João Pessoa - Sicredi João Pessoa, destinou suas sobras conforme o estatuto, sendo que 20% foram destinados para Reserva Legal e 5% para FATES.d) Sobras ou perdas acumuladasAs sobras são distribuídas e apropriadas conforme o Estatuto Social, normas do Bacen e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do Bacen, o Fundo de Assistência Técnica, Educacional e Social (FATES) é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/71 (Lei do Cooperativismo).NOTA 14 – IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL As cooperativas estão sujeitas à tributação pelo Imposto de Renda e Contribuição So-cial quando auferirem resultados positivos em atos não cooperativos, conforme de-monstrado abaixo:

2016 2015Resultado após a participação nos lucros e antes da tributação sobre o lucro 57.774 52.373 IRPJ e CSLL pelas alíquotas fiscais de 42% (24.265) (21.997)Exclusões / (Adições):Incentivos Fiscais 1 1 Receita com atos cooperativos 24.528 22.237 Constituição de PPR pessoal (402) (355)Prejuízo Fiscal 53 43 Efeito de alteração da alíquota da CSLL - (2)Outros Líquidos (15) (4)Subtotal 24.165 21.920 IRPJ e CSLL registrados no resultado (100) (77)NOTA 15 – TRANSAÇÕES COM PARTES RELACIONADAS a) Instituições relacionadas A entidade efetua transações com partes relacionadas, abaixo apresentamos as prin-cipais operações realizadas com as Centrais, Confederação, Banco e Fundos de Investi-mento Absolute:

2016 2015 Ativo 381.281 264.866 Relações interfinanceiras – Centralização financeira 350.462 238.629 Rendas a receber 7.077 5.174 Investimentos (Nota 10) 23.742 21.063 Receitas 44.810 27.542 Ingressos depósitos intercooperativos (Nota 16) 41.609 24.997 Outros ingressos e receitas operacionais 3.201 2.545 Despesas 2.696 2.199 Outros Dispêndios Despesas Operacionais 2.696 2.199b) Transações com administradores As transações com partes relacionadas referem-se a saldos de depósitos (à vista e a prazo) e operações de crédito mantidas na instituição por seus administradores (di-retores e conselheiros de administração), assim como a remuneração recebida pelas pessoas chave da administração. Abaixo apresentamos as operações realizadas com administradores:

2016 % em relação ao total 2015 Depósitos à vista 757 0.8% 705 Depósitos a prazo 6.265 1,1% 6.731 Operações de crédito 1.124 0,2% 980

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 28

As operações de crédito e captações de recursos com partes relacionadas foram con-tratadas em condições semelhantes às praticadas com terceiros, vigentes nas datas das operações. c) Benefícios monetários destinados às partes relacionadas - pessoas chave da ad-ministração Pessoas chave da administração são as que têm autoridade e responsabilidade pelo planejamento, direção e controle das atividades da entidade, direta ou indiretamente, incluindo qualquer administrador (executivo ou outro dessa entidade). Nestes dados estão inclusos todos os benefícios de curto prazo e pós-emprego concedidos pela en-tidade aos cargos de Presidente, Vice-Presidente, Diretores ou outros que venham a substituir os mesmos.

Benefícios 2016 2015 Pessoas chave da organização 966 864NOTA 16 – OUTROS INGRESSOS E RECEITAS OPERACIONAIS

2016 2015 Recuperação de encargos e despesas 43 187 Rendas de créditos específicos 1.637 1.448 Ingressos depósitos intercooperativos (i) 41.609 24.997 Reversão de provisões operacionais 608 700 Rendas de Participações 3 - Outras rendas operacionais (ii) 3.374 2.721 Total 47.274 30.053 (i) Refere-se à receita com administração financeira, que é resultante da aplicação dos recursos captados, junto à Cooperativa Central. (ii) Refere-se principalmente a Receita com juros ao capital da Central Sicredi NNE no montante de R$ 3.242. NOTA 17 – OUTROS DISPÊNDIOS E DESPESAS OPERACIONAIS

2016 2015 Outras Despesas copm Provisão 69 - Despesas com Depreciação 841 584 Despesas com Amortização 119 112 Depesas com Ajustes em Investimentos - 0 Contribuiçao a Cooperativa Central 842 662 Contribuiçoes cooperativistas / OBC 95 2 Contribuição FGV 63 64 Despesas Anuidade Cartao Crédito Bansicred 561 503 Ajuste de Exercicio Anterior 1 5 Despesa com Projeto Totalcoop 1.486 1.250 Despesa com Comitê de Investimento - 3 Despesa com Comitê de Marketing - 4 Despesa com milhas cartão de crédito Sicredi 469 442 Fraude Cartão de Crédito 56 14 Despesas Anuidade Cartão de Débito Bansicredi 217 234 Direito de Uso da Marca Unicred 9 9 Despesas com Milhas Cartão de Crédito Bancoob 58 10 Desp.Credenciamento Folha Pgto Adm. Pública Federal 291 - Estelionato, Roubo, Furto, Fraude e outras Atividades Ilícitas 52 15 Práticas Empregatícias 73 435 Parceiros Comerciais 69 0 Tecnologia 83 - Desempenho da Atividade 6 4 Desempenho de Produtos e Serviços 4 8 Gestão de Informação 70 - Despesa com Saque Cartão 220 145 Variação Cambial Negativa 75 46 Custos de Manutenção do Sistema 217 217 Contribuição SFG 88 - Outras despesas operacionais 1.412 518 Desconto Concedidos em Opr de Crédito 439 2.945 Total 7.985 8.231 NOTA 18 – COOBRIGAÇÕES EM GARANTIAS PRESTADAS As garantias prestadas pela Cooperativa sob a forma de aval, fiança ou outras coobri-gações estão assim compostas:

2016 2015 Beneficiários de garantias prestadas (i) 4.532 3.269 Coobrigações em cessões de crédito 1.267 - Total 5.799 3.269 (i) Nas garantias prestadas estão inclusas as operações com recursos recebidos de ins-tituições financeiras e repassados aos associados via Banco Cooperativo Sicredi S.A., em que a Cooperativa é intermediária e garantidora solidária por força de contrato firmado entre as partes. NOTA 19 – GERENCIAMENTO DE RISCOS De modo a atender o requerido nas Resoluções do CMN nº 3.380/06, 3.464/07, 3.721/09 e 3.988/11 e 4090/12, o Central Sicredi Norte/Nordeste implantou estru-tura de gerenciamento de Risco compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da instituição, que tem por obje-tivo identificar, avaliar, monitorar e controlar os riscos, com o intuito de se realizar um efetivo gerenciamento dos riscos: Operacional, de Mercado, de Crédito, de Liquidez e de Capital.O Central Sicredi Norte/Nordeste adota uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Riscos do Central Sicredi Norte/Nordeste, que

visa padronizar as estruturas organizacionais, as responsabilidades, os conceitos e defi-nições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Central Sicredi Norte/Nordeste.Os Centrals, metodologias e procedimentos utilizados na mensuração dos riscos do Cen-tral Sicredi Norte/Nordeste estão descritas nos Manuais Corporativos de Riscos, onde cada tipo de risco possui seu manual específico.As descrições da Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da Central Sicredi N/NE.Segue um breve resumo dos principais controles realizados pela Área de Riscos:a) Risco de Mercado - Riscos associados a perdas resultantes da flutuação nos valores de mercado de posições detidas pela instituição.• Diariamente são analisados os relatórios de Risco de Mercado contendo o cálculo do VaR (Value at Risk) dos recursos aplicados pela Central Sicredi N/NE no Mercado Finan-ceiro, aberto por Carteira, Produto e Fator de Risco, assim como o acompanhamento do Teste de Estresse para a referida carteira.• Além da apuração gerencial do risco de mercado é realizada também a apuração men-sal das parcelas referentes ao risco de mercado (Pjur / Pcam / Pcom / Pacs / Rban), parcelas que compõem o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192,13, assim como é realizada a elaboração mensal do De-monstrativo de Risco de Mercado (DRM), em atendimento à Circular nº 3.429/09 do Banco Central do Brasil.b) Risco de Crédito - Riscos de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desva-lorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renego-ciação e aos custos de recuperação.• Mensalmente são avaliados os relatórios de Risco de Crédito contendo o cálculo da Perda Esperada (Exposição ao Default x Probabilidade de Default x Perda após Default) e o VaR de Crédito para os recursos aplicados pela Central Sicredi N/NE aberto por Car-teira, Produto e Rating.• Além da apuração gerencial do risco de crédito é realizada também a apuração mensal da parcela referente ao risco de crédito (Pepr), parcela que compõe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 4.192/13. c) Risco de Liquidez - O monitoramento do risco de liquidez tem por objetivo identificar nas Filiadas, de maneira tempestiva e prudencial, situações de risco de liquidez em não conformidade com o índice estabelecido para o Central Sicredi Norte/Nordeste, bem como situações que possam trazer consequências negativas em termos de continuidade para seus negócios. Após o estabelecimento de rotinas diárias de apuração do risco de liquidez e da divulgação de relatórios gerenciais aos gestores das Filiadas, tem ocorrido uma melhoria significativa nos índices auferidos, resultado do empenho do Central no fortalecimento e segurança na gestão dos negócios.d) Risco Operacional - Riscos associados a falhas, deficiências ou inadequa-ções de processos internos, pessoas e Centrals, ou de eventos externos. • Mensalmente são gerados e analisados os relatórios de Risco Operacional contendo a relação analítica de todas as perdas operacionais registradas no Central, assim como as respectivas ações de mitigação dos riscos identificados. • Além da apuração gerencial das perdas operacionais é realizada também a apuração mensal da parcela referente ao risco operacional (Popr), uma das parcelas que com-põe o PRE (Patrimônio de Referência Exigido), em atendimento à Resolução do CMN nº 3.490/07. A metodologia utilizada para apuração da parcela Popr é o BIA (Basic Indicator Aproach). e) Risco de Capital - O gerenciamento de risco de capital na Cooperativa busca uma melhor eficiência na composição dos fatores que impactam no índice de Basileia III, que mede a sua solvência.f) Basileia III - Mensalmente são avaliados o DLO (Demonstrativo de Limites Operacio-nais) das Filiadas e da Central e o DRM (Demonstrativo de Risco de Mercado) da Central Sicredi NNE, onde o DLO contém informações referentes ao Patrimônio de Referência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Com-patibilização do PR com o Patrimônio de Referência Exigido (PRE) e o DRM contempla informações relativas às exposições ao risco de mercado.A “Central Sicredi N/NE” conta com uma equipe de 05 colaboradores, sendo eles res-ponsáveis pelo análise e gerenciamento da área de riscos da Central e de suas Filiadas. NOTA 20 – ÍNDICES DE BASILÉIA E DE IMOBILIZAÇÃO As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Cen-tral do Brasil devem manter, permanentemente, valor de Patrimônio de Referência (PR), apurado nos termos das Resoluções CMN n° 3.444/07 e nº 3.490/07 até setembro de 2013 e pela Resolução CMN n° 4.192/13 a partir de outubro de 2013, compatível com os riscos de suas atividades, sendo apresentado abaixo o cálculo dos limites:

Limites Operacionais 2016 2015 O capital qualificado de Nível I pode ser detalhado Capital principal - CP 297.510 253.911 Capital social 234.770 199.657 Reservas de capital, reavaliação e de lucros 39.448 33.215 Lucros acumulados 23.373 21.061 Ajuste prudencial II - ativos intangíveis a partir de outubro 2013 81 22 Total do capital qualificado 297.510 253.911 Ativos ponderados pelo risco + RBAN 647.891 608.657 Índice sobre o PR considerando a RBAN 45,92% 41,64% Situação para o limite de imobilização 134.069 113.082 Índice de imobilização (limite 50%) 5,04% 5,90%NOTA 21 – SEGUROS CONTRATADOSEm 31 de dezembro de 2016, os seguros contratados são considerados suficientes pela administração para cobrir eventuais sinistros relacionados a garantia de valores e bens de propriedade da Cooperativa.

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 29

COOPERATIVA SICREDI JOÃO PESSOA RELATÓRIO 2016 30

PARECER DO CONSELHO FISCAL

O Conselho Fiscal da Coope-rativa de Crédito Sicredi João Pessoa, reunido ordinariamente nesta data, por seus membros abaixo assinados, convocados para examinar e emitir parecer sobre o Balanço encerrado em 31.12.2016, bem como demons-trações financeiras, demais do-cumentos contábeis, operações ativas e passivas, escrituração de livros, saldos e procedimen-tos relativos ao mesmo período, depois de tudo visto e examina-do, emite o seguinte parecer:

“Somos pela aprovação do Ba-lanço encerrado em 31.12.2016, demonstrações financeiras e demais documentos contábeis e operacionais examinados, por estarem em perfeita ordem e de acordo com as normas es-tatutárias vigentes”.

Dê-se conhecimento deste pa-recer à Diretoria Executiva e ao Conselho de Administração.

João Pessoa, 27 de janeiro de 2017.

Sicredi João Pessoa - CNPJ 35.571.249/0001- 31Av. Marechal Deodoro da Fonseca, 410 – Torre

João Pessoa – PB - CEP: 58040-140