Embed Size (px)

Citation preview

Análise Gerencial da Operação152 Banco Itaú Holding Financeira S.A.

Análise

Análise Gerencial da OperaçãoDezembro 2003

Análiseda Ope

GerencialAnáliseda Operação

Gerenda Operação

Í n d i c eÍ n d i c eÍ n d i c eÍ n d i c eÍ n d i c e

Sumário ExecutivoSumário ExecutivoSumário ExecutivoSumário ExecutivoSumário Executivo 154154154154154

Análise do Resultado ConsolidadoAnálise do Resultado ConsolidadoAnálise do Resultado ConsolidadoAnálise do Resultado ConsolidadoAnálise do Resultado Consolidado 161161161161161

Análise da Margem FinanceiraAnálise da Margem FinanceiraAnálise da Margem FinanceiraAnálise da Margem FinanceiraAnálise da Margem Financeira 162162162162162

Resultado com Créditos de Liquidação DuvidosaResultado com Créditos de Liquidação DuvidosaResultado com Créditos de Liquidação DuvidosaResultado com Créditos de Liquidação DuvidosaResultado com Créditos de Liquidação Duvidosa 163163163163163

Receitas de Prestação de ServiçosReceitas de Prestação de ServiçosReceitas de Prestação de ServiçosReceitas de Prestação de ServiçosReceitas de Prestação de Serviços 165165165165165

Despesas AdministrativasDespesas AdministrativasDespesas AdministrativasDespesas AdministrativasDespesas Administrativas 166166166166166

Outras Receitas e DespesasOutras Receitas e DespesasOutras Receitas e DespesasOutras Receitas e DespesasOutras Receitas e Despesas 168168168168168

Análise do Balanço Patrimonial ConsolidadoAnálise do Balanço Patrimonial ConsolidadoAnálise do Balanço Patrimonial ConsolidadoAnálise do Balanço Patrimonial ConsolidadoAnálise do Balanço Patrimonial Consolidado 169169169169169

Operações de CréditoOperações de CréditoOperações de CréditoOperações de CréditoOperações de Crédito 170170170170170

Balanço por MoedasBalanço por MoedasBalanço por MoedasBalanço por MoedasBalanço por Moedas 172172172172172

Demonstrações Contábeis Pro FormaDemonstrações Contábeis Pro FormaDemonstrações Contábeis Pro FormaDemonstrações Contábeis Pro FormaDemonstrações Contábeis Pro Forma 173173173173173

Banco Itaú SegmentadoBanco Itaú SegmentadoBanco Itaú SegmentadoBanco Itaú SegmentadoBanco Itaú Segmentado 177177177177177

Bank ingBank ingBank ingBank ingBank ing 178178178178178

Cartões de CréditoCartões de CréditoCartões de CréditoCartões de CréditoCartões de Crédito 179179179179179

Seguros, Capitalização e PrevidênciaSeguros, Capitalização e PrevidênciaSeguros, Capitalização e PrevidênciaSeguros, Capitalização e PrevidênciaSeguros, Capitalização e Previdência 180180180180180

Gestão de Fundos e Carteiras AdministradasGestão de Fundos e Carteiras AdministradasGestão de Fundos e Carteiras AdministradasGestão de Fundos e Carteiras AdministradasGestão de Fundos e Carteiras Administradas 183183183183183

Banco Itaú BBABanco Itaú BBABanco Itaú BBABanco Itaú BBABanco Itaú BBA 184184184184184

Negócios no ExteriorNegócios no ExteriorNegócios no ExteriorNegócios no ExteriorNegócios no Exterior 185185185185185

Estrutura AcionáriaEstrutura AcionáriaEstrutura AcionáriaEstrutura AcionáriaEstrutura Acionária 187187187187187

Gestão de RiscoGestão de RiscoGestão de RiscoGestão de RiscoGestão de Risco 189189189189189

Desempenho no Mercado de AçõesDesempenho no Mercado de AçõesDesempenho no Mercado de AçõesDesempenho no Mercado de AçõesDesempenho no Mercado de Ações 192192192192192

Parecer dos AuditoresParecer dos AuditoresParecer dos AuditoresParecer dos AuditoresParecer dos Auditores 194194194194194

Os efeitos da variação cambial sobre os investimentos no exterior estão distribuídos nas linhas da Demonstração do Resultado, conforme anatureza das contas patrimoniais correspondentes.

As tabelas desse relatório apresentam os números em milhões. No entanto, as variações e totalizações foram calculadas utilizando números emunidades.

Expectativas futuras, decorrentes da leitura desta análise, devem considerar os riscos e incertezas que envolvem quaisquer atividades e que estãofora do controle das empresas do conglomerado (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudançastecnológicas, inflação, desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária).

Análise Gerencial da Operação154 Banco Itaú Holding Financeira S.A.

(1) JCP ( Juros sobre o Capital Próprio )

Highlights

Sumário Executivo

R$ Milhões (exceto onde indicado)

Os efeitos da variação cambial sobre os investimentos no exterior estão distribuídos nas linhas da Demonstração do Resultado, conforme a natureza dascontas patrimoniais correspondentes.

As tabelas desse relatório apresentam os números em milhões. No entanto, as variações e totalizações foram calculadas utilizando números em unidades.

Expectativas futuras, decorrentes da leitura desta análise, devem considerar os riscos e incertezas que envolvem quaisquer atividades e que estão fora docontrole das empresas do conglomerado (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação,desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária).

Demonstração do Resultado do Exercício 4º Trim./03 3º Trim./03 4º Trim./02 2003 2002

Lucro Líquido Recorrente 856 822 1.369 3.717 3.080 Lucro Líquido Extraordinário (2) (15) (679) (565) (703)

Lucro Líquido da Controladora 854 807 689 3.152 2.377 Margem Financeira 2.754 2.765 2.967 10.998 9.511 Resultado Bruto da Intermediação Financeira 2.313 2.279 2.121 9.361 7.250 Receita de Serviços 1.343 1.323 1.276 5.121 4.466

Resultado de Ações ( R$ )

Lucro Líquido Consolidado por Lote de Mil Ações 7,49 7,05 6,20 27,66 21,36 Número de Ações em Circulação - em Milhões 113.944 114.559 111.247 113.944 111.247 Valor Patrimonial por Lote de Mil Ações 104,25 100,07 81,23 104,25 81,23

Dividendos / JCP (1) ( R$ Milhões ) 427 202 83 1.108 829

Dividendos / JCP (1) por Lote de Mil Ações 3,75 1,76 0,74 9,72 7,45 Market Capitalization ( R$ Milhões ) 30.453 25.691 17.743 30.453 17.743 Market Capitalization ( US$ Milhões ) 10.540 8.788 5.022 10.540 5.022

Índices de Desempenho ( % )

ROE Recorrente Anualizado 32,1% 31,9% 75,8% 31,3% 34,1% ROE Anualizado 32,0% 31,3% 34,2% 26,5% 26,3% ROA Anualizado 2,9% 2,7% 2,5% 2,7% 2,1% Índice de Solvabilidade 19,8% 21,5% 18,4% 19,8% 18,4% Índice de Eficiência 49,5% 47,6% 41,5% 46,1% 50,0%

Balanço Patrimonial 31-dez-03 30-set-03 31-dez-02

Ativos Totais 118.738 118.982 111.141 Operações de Crédito 38.659 36.933 38.419 Fianças, Avais e Garantias 5.923 5.766 6.995 Títulos e Valores Mobiliários + Aplicações em Dep. Interfinanceiros 40.082 40.234 32.151 Depósitos Totais 36.698 34.414 38.997 Patrimônio Líquido da Controladora 11.879 11.464 9.036

Dados Relevantes

Recursos Administrados 80.097 71.801 59.167 Número de Funcionários do Conglomerado 42.450 42.196 43.215 Número de Clientes Ativos ( Milhões ) 9,2 9,2 9,2 Número de Agências ( Unidades ) 2.321 2.319 2.314 Número de PAB's ( Unidades ) 851 861 878 Número de Caixas Eletrônicos ( Unidades ) 20.021 19.244 17.926

Análise Gerencial da Operação155 Banco Itaú Holding Financeira S.A.

916

831

1.466

1.765

1.569

1.850

2.070

2.677

mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

Quarto Trimestre de 2003

Sumário Executivo

O resultado não realizado somou R$ 2.677 milhões em 31 de dezembrode 2003, correspondendo a um aumento de 29,3% em relação a 30 desetembro de 2003, basicamente em função do efeito marked to marketdos Títulos e Valores Mobiliários e da participação no Banco BPI S.A. Essesaldo não inclui a provisão adicional para créditos de liquidação duvidosade R$ 906 milhões. Na medida em que esses instrumentos financeirosforem realizados, esse valor irá no futuro transitar como receita peloresultado.

A ênfase dada pela alta administração do Banco Itaú Holding no foco decontrole de custos administrativos estabelecendo metas de manutençãodo valor nominal dos custos, visando, entre outras coisas, ampliar aeficiência e produtividade da instituição, resultou em um índice deeficiência de 49,5% no quarto trimestre que tem se situado abaixo de50% de forma sustentada.

O patrimônio líquido consolidado somou R$ 11.879 milhões em 31 dedezembro de 2003, fazendo com que o retorno sobre o patrimônio líquido(ROE) atingisse 32,0% a.a. O constante acúmulo de vantagenscompetitivas tem possibilitado ao Banco Itaú Holding obterrentabilidades elevadas nos últimos exercícios. O Banco Itaú Holdingalcançou um índice de solvabilidade de 19,8% em 31 de dezembro de2003 (14,0% de Tier 1), situando-se bem acima do mínimo de 11% exigidopelo Banco Central do Brasil, o que reflete a solidez e segurança dainstituição. Essa confortável situação em relação ao capital necessáriopara sustentar as operações do banco dá suporte aos riscos assumidose cria bases sólidas para uma consistente expansão de suas operações.

O lucro líquido consolidado do Banco Itaú Holding alcançou R$ 854milhões no quarto trimestre de 2003, o que corresponde a um aumentode 5,8% em relação ao resultado do trimestre anterior. A margemfinanceira permaneceu praticamente estável no trimestre, porém oaumento de 4,4% no volume das operações de crédito, incluindo avais efianças, compensou em parte a redução observada nos spreads. Verificou-se também, de acordo com a nossa estratégia de direcionamento derecursos para o crédito ao consumidor, cartão de crédito e micro,pequenas e médias empresas, uma mudança no mix de produtos, comênfase para aqueles de maior spread . Além disso, a política dediversificação da oferta de crédito, juntamente com a elevada seletividadedos clientes, resultou em uma menor despesa líquida de provisão paracréditos de liquidação duvidosa.

Lucro Líquido

Lucro Líquido por Lote de Mil Ações (R$)

Lucro Líquido (R$ Milhões)

ROE (%)

Patrimônio Líquido (R$ Milhões)

Retorno sobre Patrimônio Líquido

Índice de Eficiência (*)

(*) A metodologia de cálculo do índice é apresentada na página16 desse relatório.

Resultado não RealizadoR$ Milhões

7.842

8.288

8.560

9.036

9.983

10.772

11.464

11.879

28,3%

29,0%

33,4%

34,2%

31,8%

32,1%

31,3%

32,0%

1ºt.02

2ºt.02

3ºt.02

4ºt.02

1ºt.03

2ºt.03

3ºt.03

4ºt.03

49,5%47,6%

46,7%

40,8%

41,5%

50,4%55,7%56,1%1º t./02

2º t./02

3º t./02

4º t./02

1º t./03

2º t./03

3º t./03

4º t./03

504 544

854807776714689

639

4,52 4,895,75 6,20 6,26 6,79 7,05 7,49

1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03

Análise Gerencial da Operação156 Banco Itaú Holding Financeira S.A.

1,4

1,6

0,6

0,9

2,5

2,8

3,4

4,0

4,9

1,9

0,9

0,9

0,9

0,9

0,9

0,9

0,9

1,0

1,1

1,0

1,1

1,2

1,0

1,2

0,9mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

6,1

5,4

4,8

4,4

3,8

3,5

3,3

7,7

'

27,1

28,8

32,5

39,0

38,0

34,8

34,4

36,7

57,3

56,2

54,9

59,2

62,9

67,1

71,8

80,1

mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

8,5

11,0

14,2

16,3

15,2

13,4

12,5

12,2

24,1

23,9

25,5

29,1

31,2

31,2

30,2

32,3

mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

Operações de Crédito (1) O processo de reorganização societária pelo qual passou o Banco ItaúHolding possibilitou uma melhor alocação e utilização de capitais nosvários segmentos de operação da empresa, reforçando a autonomiaoperacional dos negócios e o aproveitamento das oportunidadescomerciais. A expansão de 4,4% da carteira de crédito, incluindo avais efianças, observada no quarto trimestre de 2003, insere-se neste contexto,uma vez que se deu de maneira mais intensa nas operações com micro,pequenas e médias empresas, cujo saldo apresentou crescimento de22,1% no trimestre, somando R$ 5.317 milhões, operações de cartão decrédito, com aumento de 16,5%, totalizando R$ 3.171 milhões, e operaçõesde financiamento de veículos, com aumento de 7,2%, atingindo R$ 4.409milhões.(1) Inclui avais e fianças

R$ Bilhões

45,4

39,7

34,8

32,5

44,6

Em Moeda Estrangeira + Indexado em Moeda Estrangeira

Em Moeda Nacional

42,7

46,4

44,6

Indice NPL - Pessoa FísicaIndice NPL

O índice de nonperforming loans, resultante da divisão do saldo dasoperações que deixaram de gerar receitas por atraso no pagamento pelosaldo total da carteira de crédito, apresentou uma evolução positiva noquarto trimestre de 2003, atingindo 4,1%. Dois fatores contribuíram paraessa evolução: de um lado, o aumento da carteira de crédito deu-sejuntamente com uma elevada seletividade na concessão, ampliando osaldo total da carteira; de outro, observou-se no período um movimentode liquidação de parcelas em atraso pelos clientes, reduzindo o saldo dasoperações que deixaram de gerar receitas por atraso no pagamento, e,conseqüentemente, causando impacto positivo no índice.

Índice NPL(2) - Pessoa Física x Jurídica (%)

(2) Nonperforming Loans: Operações de Crédito vencidas há maisde 60 dias.

Indice NPL - Pessoa Jurídica

O total de depósitos, fundos de investimento e carteiras administradasatingiu R$ 116.795 milhões no quarto trimestre de 2003, crescendo 10,0%em relação ao trimestre anterior. O aumento típico da atividadeeconômica no último trimestre do ano fez com que se ampliasse o saldode depósitos a vista e de poupança, atingindo R$ 27.340 milhões, o quecorresponde a um aumento de 14,1% em relação ao período anterior. Osfundos de investimento e as carteiras administradas tambémapresentaram um crescimento expressivo de 11,6% no trimestre,alcançando R$ 80.097 milhões.

100,8

85,0

87,4

R$ Bilhões

98,2

84,4

116,8

106,2

102,0

Depósitos

Fundos de Investimentos + Carteiras Administradas

Sumário Executivo

Total de Depósitos, Fundos deInvestimento e Carteiras Administradas

11,6 12,7 12,9

7,38,38,98,5

10,7

4,14,75,7 5,9 5,6

4,2 4,24,7

1,6 1,7 2,21,72,52,4

1,5 2,0

mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03

Quarto Trimestre de 2003

Provisões Técnicas de Seguros,Capitalização e Previdência

R$ Bilhões

As Provisões Técnicas de Seguros, Capitalização e Previdênciaapresentaram um crescimento de 26,3% no quarto trimestre de 2003,atingindo o montante de R$ 7.689 milhões. Este crescimento estávinculado à excelente performance observada nos produtos deprevidência (principalmente VGBL e PGBL), que têm crescido acima domercado. Neste trimestre, também tivemos nas reservas o efeito daconsolidação da AGF Vida e Previdência, que contribuiu com um saldode R$ 569 milhões em 31 de dezembro de 2003. Esses fatores conjugadosfizeram com que a Itaú Previdência e Seguros passasse a ocupar o segundolugar em seu mercado. Como consequência do foco nesses produtos, asreceitas apresentaram um aumento de 29,5% no quarto trimestre de 2003,passando de R$ 1.253 milhões para R$ 1.622 milhões.Provisões Técnicas - Seguros

Provisões Técnicas - CapitalizaçãoProvisões Técnicas - Previdência

Provisões Técnicas - AGF

Análise Gerencial da Operação157 Banco Itaú Holding Financeira S.A.

Sumário Executivo

Balanço Patrimonial ConsolidadoR$ Milhões

R$ Milhões

ATIVO 31-dez-03 30-set-03 31-dez-02 dez.03-set.03 dez.03-dez.02

Circulante e Realizável a Longo Prazo 115.529 115.744 107.672 (215) 7.857

Disponibilidades 2.157 1.644 1.894 513 263 Aplicações Interfinanceiras de Liquidez 20.780 21.981 16.972 (1.201) 3.809 Títulos e Valores Mobiliários e Instr. Financeiros Derivativos 29.420 29.864 25.188 (444) 4.231 Relações Interf. e Interdependências 8.466 8.891 10.260 (425) (1.793) Operações de Crédito, Arrendamento e Outros Créditos 38.659 36.933 38.419 1.726 239 (Provisão para Créditos de Liquidação Duvidosa) (3.163) (3.290) (3.172) 127 9 Outros Ativos 19.210 19.723 18.111 (512) 1.099 Carteira de Câmbio 7.526 7.796 6.430 (271) 1.096 Outros 11.685 11.926 11.682 (241) 3

Permanente 3.209 3.238 3.469 (29) (261) Investimentos 924 878 953 46 (29) Imobilizado de Uso 2.009 2.092 2.240 (83) (232) Diferido 276 268 276 8 0

TOTAL DO ATIVO 118.738 118.982 111.141 (244) 7.596

Variação

PASSIVO 31-dez-03 30-set-03 31-dez-02 dez.03-set.03 dez.03-dez.02

Circulante e Exigível a Longo Prazo 105.658 106.461 101.000 (803) 4.658 Depósitos 36.698 34.414 38.997 2.284 (2.299) Depósitos à Vista 9.672 7.100 10.389 2.572 (716) Depósitos de Poupança 17.667 16.867 17.841 801 (174) Depósitos Interfinanceiros 1.208 1.070 539 138 669 Depósitos a Prazo 8.150 9.377 10.228 (1.228) (2.078) Captações no Mercado Aberto 16.932 18.294 11.876 (1.362) 5.056 Recursos de Aceites e Emissão de Títulos 3.759 5.349 4.555 (1.590) (796) Relações Interf. e Interdependências 778 1.958 803 (1.180) (25) Obrigações por Empréstimos e Repasses 12.968 13.484 14.601 (516) (1.633) Instrumentos Financeiros Derivativos 755 669 1.959 86 (1.204) Provisões Técnicas de Seg., Cap. e Previdência 7.689 6.086 4.403 1.603 3.286 Outras Obrigações 26.080 26.208 23.807 (128) 2.273 Carteira de Câmbio 7.785 8.098 6.709 (312) 1.077 Dívida Subordinada 4.814 4.770 5.707 43 (893) Diversos 13.481 13.340 11.392 141 2.090Resultados de Exercícios Futuros 110 74 66 37 45Participações Minoritárias nas Subsidiárias 1.090 984 1.039 106 51

Patrimônio Líquido da Controladora 11.879 11.464 9.036 415 2.843

TOTAL DO PASSIVO 118.738 118.982 111.141 (244) 7.596

Depósitos 36.698 34.414 38.997 2.284 (2.299)Fundos + Carteiras Administradas 80.097 71.801 59.167 8.297 20.930

Total de Depósitos + Fundos + Carteiras Adm. 116.795 106.214 98.164 10.581 18.631

Variação

Análise Gerencial da Operação158 Banco Itaú Holding Financeira S.A.

Sumário Executivo

Demonstração do Resultado Consolidado

R$ Milhões

4º Trim./03 3º Trim./03 2003 20024º Trim - 3º Trim

2003 - 2002

Receitas da Intermediação Financeira 3.754 4.617 9.976 21.707 (863) (11.731) Operações de Crédito e Arrendamento Mercantil 2.351 2.929 7.422 12.715 (578) (5.293) Resultado de Títulos e Valores Mobiliários 1.330 1.593 2.032 8.489 (263) (6.457) Resultado Financeiro de Seg., Prev. e Cap. 139 137 453 241 2 213 Resultado de Câmbio (66) (42) 68 262 (24) (194)

Despesas da Intermediação Financeira (1.000) (1.852) 1.023 (12.196) 852 13.218 Operações de Captação no Mercado (1.013) (1.525) (1.526) (8.850) 512 7.324 Operações de Empréstimos, Cessões e Repasses (173) (564) 1.622 (3.774) 390 5.397 Resultado de Aplicações Compulsórias 186 237 927 429 (51) 497

Margem Financeira 2.754 2.765 10.998 9.511 (11) 1.487

Resultado com Créditos de Liquidação Duvidosa (441) (486) (1.638) (2.261) 45 623 Provisão para Créditos de Liquidação Duvidosa (615) (659) (2.207) (2.566) 44 359 Recuperação de Créditos Baixados como Prejuízo 175 173 569 305 1 264

Resultado Bruto da Intermediação Financeira 2.313 2.279 9.361 7.250 34 2.110

Outras Receitas / (Despesas) Operacionais (1.075) (932) (3.541) (2.995) (143) (546) Receitas de Prestação de Serviços 1.343 1.323 5.121 4.466 21 655 Resultado Parcial de Seguros, Capitalização e Previdência 210 171 747 650 39 97 Despesas Administrativas (2.107) (2.028) (7.800) (7.244) (79) (556) Despesas Tributárias (352) (254) (1.118) (886) (98) (232) Resultado de Participações em Coligadas e Controladas 58 28 25 477 31 (453) Outras Receitas / Despesas Operacionais (229) (172) (516) (458) (56) (58)

Resultado Operacional 1.238 1.347 5.819 4.255 (109) 1.564

Resultado Não Operacional (61) (36) (211) (57) (24) (154)

Resultado antes da Tributação e Participações 1.177 1.311 5.608 4.198 (134) 1.410

Imposto de Renda e Contribuição Social (200) (377) (1.587) (546) 177 (1.040)Resultado Extraordinário (2) (15) (565) (703) 13 138Participações no Lucro (54) (67) (295) (179) 13 (116)Participações Minoritárias nas Subsidiárias (66) (44) (9) (392) (22) 383

Lucro Líquido da Controladora 854 807 3.152 2.377 47 775

Número de Ações em Circulação - Em mil 113.943.830 114.559.146 113.943.830 111.247.037 (615.316) 2.696.792 Valor Patrimonial por Lote de Mil Ações (R$) 104,25 100,07 104,25 81,23 4,19 23,03 Lucro Líquido por Lote de Mil Ações (R$) 7,49 7,05 27,66 21,36 0,45 6,30

Variação

Obs: As despesas de operações compromissadas foram reclassificadas, passando a compor o resultado de Títulos e Valores Mobiliários. Da mesma forma, a despesa financeira de Provisões Técnicasde Previdência e Capitalização passou a integrar o resultado financeiro das operações com Seguros, Capitalização e Previdência.

Análise Gerencial da Operação159 Banco Itaú Holding Financeira S.A.

Quarto Trimestre de 2003Sumário Executivo

Segmentação

O ano de 2003 foi marcado por um intenso processo de reorganização societária cujo ápice foi a criação do BancoItaú Holding Financeira S.A. Esta empresa passou a abrigar os diversos segmentos de negócios financeiros doconglomerado por meio da incorporação das ações do Banco Itaú. O processo de reorganização societáriabuscou dar maior autonomia e transparência às operações e às demonstrações financeiras, possibilitando aidentificação das operações de varejo, personnalité, private bank e micro, pequenas e médias empresas,representadas pelo Banco Itaú, bem como das operações do segmento corporate, evidenciadas pelo resultadodo Banco Itaú BBA. Assim, a análise dos resultados dos segmentos está baseada na demonstração do resultadopro forma do Banco Itaú e do Banco Itaú BBA, considerando como se o processo de segregação das unidades denegócio tivesse ocorrido no início do exercício. A alocação das operações foi feita em caráter meramenteinformativo.

Banco Itaú - BankingO último trimestre de 2003 foi marcado por um maior nível de atividade econômica no país, o que resultou naelevação da atividade operacional do segmento Banking. No período, constatou-se um aumento de 5,1% dademanda por crédito nas operações de varejo, a ampliação de 27,3% da carteira de crédito do segmento de micro,pequenas, e médias empresas, impulsionado por ações comerciais, e uma melhoria em relação aos níveis deinadimplência, o que compensou em parte a redução observada nos spreads.

Cartões de CréditoO resultado das operações com cartões de crédito atingiu R$ 130 milhões no quarto trimestre de 2003correspondendo a uma redução de 13,8% em relação ao resultado do trimestre anterior. Essa variação decorre,principalmente, da redução das taxas de juros e, conseqüentemente, dos spreads, e do aumento da despesa comconstituição da provisão para créditos de liquidação duvidosa devido ao maior volume de faturamento,característico do final de ano.

Seguros, Capitalização e PrevidênciaApesar do aumento das receitas de prêmios de seguros, títulos de capitalização e planos de previdência, oresultado deste segmento foi 26,0% inferior ao trimestre anterior, passando de R$ 138 milhões para R$ 102 milhões.Essa redução é decorrente do aumento das despesas administrativas em função das campanhas decomercialização de final de ano, e a sazonalidade dos produtos de previdência, além da redução do resultadofinanceiro, devido à queda das taxas de aplicações financeiras.

Gestão de Fundos e Carteiras AdministradasO volume dos fundos de investimento e das carteiras administradas alcançou R$ 80.097 milhões no trimestre,apresentando um aumento de 11,6%. Entretanto, as receitas de prestação de serviços do segmento permanecerampraticamente estáveis neste período, em função da queda da taxa de juros que provocou uma diminuição dasreceitas associadas à taxa de performance.

Banco Itaú-BBAO resultado do Banco Itaú BBA no quarto trimestre de 2003 atingiu R$ 139 milhões, o que corresponde a umaredução de R$ 28 milhões em relação ao trimestre anterior. Este lucro líquido reflete principalmente a redução dosresultados de tesouraria face ao desempenho excepcional verificado no trimestre anterior, compensada em partepelo efeito fiscal associado à deliberação de pagamento de juros sobre capital próprio aos acionistas.

Fundos6%Seguros, Prev.

e Cap.13%

Banco Itaú Banking

46%

Banco Itaú BBA18%

Cartões17% Cartões

19%Banco Itaú BBA

21%

Banco Itaú - Banking

36%

Seguros, Prev. e Cap.18%

Fundos6%

4° Trimestre de 2003 3° Trimestre de 2003

Análise Gerencial da Operação160 Banco Itaú Holding Financeira S.A.

R$ Milhões

A tabela abaixo apresenta as variações relevantes ocorridas nas demonstrações do resultado dos segmentosentre o quarto e o terceiro trimestres de 2003.

Quarto Trimestre de 2003

Sumário Executivo

DEMONSTRAÇÃO DO RESULTADO PRO FORMA POR SEGMENTO

BANCO ITAÚ 4º Trim./03 3º Trim./03 4t.03/3t.03

BANKINGMargem Financeira 1.886 1.720 166 Resultado com Créditos de Liquidação Duvidosa (217) (278) 61 Receitas de Prestação de Serviços 836 818 19 Despesas Administrativas (1.489) (1.457) (32) Imposto de Renda e Contribuição Social (191) (176) (16) Outros (469) (344) (125)

Lucro Líquido 356 283 73 CARTÕES DE CRÉDITO

Margem Financeira 334 353 (18) Resultado com Créditos de Liquidação Duvidosa (52) (37) (15) Receitas de Prestação de Serviços 253 245 8 Despesas Administrativas (279) (263) (16) Imposto de Renda e Contribuição Social (69) (79) 9 Outros (56) (67) 11

Lucro Líquido 130 151 (21) SEGUROS, CAPITALIZAÇÃO E PREVIDÊNCIA

Prêmios Ganhos 428 417 10 Resultado de Prev. e Capitalização 58 48 9 Sinistros Retidos (242) (245) 3 Despesas de Comercialização (93) (92) (1) Despesas Administrativas (201) (157) (44) Resultado Financeiro 176 207 (32) Imposto de Renda / Contribuição Social (56) (71) 15 Outros 33 30 3

Lucro Líquido 102 138 (36) GESTÃO DE FUNDOS E CARTEIRAS ADMINISTRADAS

Receitas de Prestação de Serviços 181 183 (2) Despesas Administrativas (85) (82) (3) Imposto de Renda e Contribuição Social (27) (32) 5 Outros (24) (24) (1)

Lucro Líquido 45 46 (1) CORPORAÇÃO

Imposto de Renda e Contribuição Social 84 38 46 Resultado Extraordinário (2) (15) 13

Lucro Líquido 82 23 59 LUCRO LÍQUIDO CONSOLIDADO BANCO ITAÚ 715 640 75

BANCO ITAÚ BBA 4º Trim./03 3º Trim./03 4t.03/3t.03Margem Financeira 357 486 (128) Resultado com Créditos de Liquidação Duvidosa (172) (172) (1) Receitas de Prestação de Serviços 54 62 (7) Despesas Administrativas (92) (92) (0) Imposto de Renda e Contribuição Social 59 (58) 117 Outros (67) (59) (8)

Lucro Líquido 139 167 (28)

BANCO ITAÚ HOLDING 4º Trim./03 3º Trim./03 4t.03/3t.03Margem Financeira 2.754 2.765 (11) Resultado com Créditos de Liquidação Duvidosa (441) (486) 45 Receitas de Prestação de Serviços 1.343 1.323 21 Despesas Administrativas (2.107) (2.028) (79) Imposto de Renda e Contribuição Social (200) (377) 177 Outros (495) (389) (106)

Lucro Líquido 854 807 47

VARIAÇÃO

VARIAÇÃO

VARIAÇÃO

Análise Gerencial da Operação161 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

onsolidadoAnálise do Resultado Consolidado

AnáliseConsolidado

Consolid

AnResultado

Análise Gerencial da Operação162 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

O Quarto Trimestre de 2003O lucro líquido consolidado do Banco Itaú Holdingsomou R$ 854 milhões no quarto trimestre de 2003, oque equivale a uma elevação de 5,8% em relação aoresultado do trimestre anterior. O último trimestre de2003 foi marcado por um maior nível de atividadeeconômica, que resultou na elevação da atividadeoperacional do Banco Itaú Holding. Nesse período,constatou-se um aumento da demanda por crédito nasoperações de varejo - com ênfase para as operações decartão de crédito e financiamento de veículos- e aampliação das ações comerciais visando o incrementodas operações do segmento de micro, pequenas emédias empresas, com uma simultânea melhoria emrelação aos níveis de inadimplência. Além disso, houveo aumento de 29,5% nas receitas com prêmios deseguros, títulos de capitalização e planos deprevidência, associado particularmente à boa aceitaçãodos produtos de previdência e ao desenvolvimento denovos produtos. A seguir, detalhe dos fatores quecausaram impacto na formação do resultado doperíodo.

R$ Milhões

Análise da Margem Financeira

Margem FinanceiraA margem financeira do quarto trimestre de 2003alcançou R$ 2.754 milhões, que corresponde a umaqueda de 0,4% em relação à margem financeira dotrimestre anterior. No período, o volume da carteira decrédito, considerando avais e fianças, cresceu 4,4% ecompensou em parte a redução observada nos spreads,decorrentes da redução das taxas de juros. Além disso,observou-se uma alteração no mix da carteira, sendoque as operações com micro, pequenas e médiasempresas, operações de cartão de crédito e operaçõesde financiamento de veículos ampliaram suasparticipações relativas.O resultado de tesouraria e de gerenciamento de gapssomou R$ 223 milhões no trimestre (R$ 153 milhões,líquidos dos efeitos fiscais), correspondendo a umaredução de 3,3% em relação ao resultado de R$ 231milhões do trimestre anterior (R$ 167 milhões, líquidosdos efeitos fiscais). A conjunção desses diversos fatoresfez com que a taxa anualizada da margem financeiraatingisse 14,7% no quarto trimestre do ano, diante deuma taxa de 15,2% obtida no trimestre anterior.

4º Trim./03 3º Trim./03 2003 2002

A) Receitas de Operações de Crédito e Arrendamento Mercantil 2.351 2.929 7.422 12.715B) Resultado de Títulos e Valores Mobiliários + Câmbio 1.265 1.551 2.100 8.751C) Resultado Financeiro de Seguros, Previdência e Capitalização 139 137 453 241D) Receitas da Intermediação Financeira 3.754 4.617 9.976 21.707E) Despesas da Intermediação Financeira (1.000) (1.852) 1.023 (12.196)F) Margem Financeira 2.754 2.765 10.998 9.511

SALDO MÉDIO DAS OPERAÇÕES (*)Média Total das Operações de Crédito 37.796 37.643 38.416 32.005(-) Média de Nonperforming Loans 1.670 1.762 1.676 1.670

G) Média das Operações de Crédito 36.126 35.881 36.741 30.335Média de (Disponibilidades + Aplicações Interf. de Liquidez + TVM(**) - Captações no Mercado Aberto - Instrumentos Financeiros Derivativos) 34.598 31.813 31.735 22.161Média de Relações Interfinanceiras e Interdependências 8.679 9.404 9.650 8.384Média da Carteira de Câmbio Líquida (281) (337) (260) 83Média das Operações de Crédito 36.126 35.881 36.741 30.335

H) Média dos Ativos Remunerados 79.121 76.761 77.865 60.964

Média de Depósitos 35.556 34.620 36.585 31.138Média de Recursos de Aceites e Emissão de Títulos 4.554 5.217 4.801 3.747Média de Relações Interfinanceiras e Interdependências 1.368 2.372 1.751 2.475Média de Obrigações por Empréstimos e Repasses 13.226 13.040 13.516 10.333Média de Dívida Subordinada 4.792 4.706 4.980 2.517

I ) Média dos Recursos Captados 59.495 59.955 61.633 50.210TAXAS MÉDIAS

Taxa Anualizada das Receitas com Operações de Crédito = A/G 28,7% 36,9% 20,2% 41,9%Taxa Anualizada das Receitas de Intermediação Financeira = D/H 20,4% 26,3% 12,8% 35,6%Taxa Anualizada do Custo de Captação = E/I 6,9% 12,9% -1,7% 24,3%Taxa Anualizada da Margem Financeira = F/H 14,7% 15,2% 14,1% 15,6%

MARGEM FINANCEIRA

(*) O saldo médio do trimestre é obtido pela média aritmética entre o saldo do último dia do trimeste atual e do trimestre anterior. O saldo médio dos anos são obtidos pela média aritmética dossaldos do último dia dos cinco últimos trimestres (Dez+Mar+Jun+Set+Dez)/5.

(**) Títulos e Valores Mobiliários

Análise Gerencial da Operação163 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Análise da Despesa com Provisão para Créditos de Liquidação DuvidosaR$ Milhões

R$ Milhões

Resultado com Créditos de LiquidaçãoDuvidosaO resultado com créditos de liquidação duvidosa doquarto trimestre de 2003 totalizou R$ 441 milhões,apresentando uma redução de 9,3% em relação aoresultado do trimestre anterior. A atual política decrédito do Banco Itaú Holding tem possibilitado oaumento do volume concedido, simultaneamente àredução dos níveis de inadimplência. O Itaú Holdingdesenvolve produtos específicos para cada segmento,aplicando técnicas de avaliação de risco de créditoadequadas a cada um dos segmentos em que atua.

Este trimestre caracterizou-se por constituição deprovisões específicas identificadas com clientescorporate pertencentes a determinados setoreseconômicos sobre o qual optou-se por constituirprovisões de forma conservadora para 100% doscréditos.Em relação aos clientes pessoa física, a política dediversificação da oferta de crédito, juntamente com aseletividade dos clientes, resultou numa menor despesacom provisão para créditos de liquidação duvidosa no período.

PF PJ Total PF PJ Total PF PJ Total

(Constituição)/Reversão Genérica 26 9 35 8 (135) (128) (62) 154 92 (Constituição)/Reversão Específica (372) (285) (657) (381) (85) (466) (322) (249) (571)

Sub Total (Constituição)/Reversão (346) (276) (622) (374) (221) (594) (384) (95) (479)

Provisão Excedente 7 (65) (5)

Despesa com Prov. para Créditos de Liquidação Duvidosa (615) (659) (484)

Recuperação de Créditos Baixados como Prejuízo 175 173 136

Resultado com Créditos de Liquidação Duvidosa (441) (486) (348)

2º Trim./033º Trim./034º Trim./03

31/dez/03 30/set/03 30/jun/03 31/mar/03 31/dez/02 30/set/02 30/jun/02 31/mar/02Carteira Anormal 2.580 2.777 2.834 2.760 2.565 3.186 3.142 2.882PDD Total (3.163) (3.290) (3.082) (3.128) (3.172) (3.262) (2.911) (2.668)Folga 583 513 249 368 607 75 (230) (214)

O saldo patrimonial da provisão para créditos deliquidação duvidosa apresentou uma redução de 3,9%,somando R$ 3.163 milhões em 31 de dezembro de2003. Esse saldo corresponde a 8,2% da carteiraconsolidada, sem considerar os avais e fianças, sendoque em setembro de 2003 esse percentual correspondiaa 8,9%.Os esforços empreendidos no sentido de aumentar aeficiência dos processos de cobrança mantendo o bomrelacionamento existente entre o cliente e o Banco têmapresentado resultados positivos. Mais uma vez, a

recuperação de créditos baixados contra a provisão paracréditos de liquidação duvidosa apresentou umdesempenho favorável, totalizando R$ 175 milhões notrimestre, o que a mantém em linha em relação aodesempenho do período anterior.A folga entre o saldo total das operações de crédito emcurso anormal (saldo total das operações com pelomenos uma parcela vencida há mais de 14 dias) e osaldo da provisão para créditos de liquidação duvidosatotalizou R$ 583 milhões, o que corresponde a umaumento de 14% em relação ao trimestre anterior.

Análise Gerencial da Operação164 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Movimentação da Carteira de CréditoR$ Milhões

Movimentação da Provisão para Créditos de Liquidação DuvidosaR$ Milhões

Pessoa Física

Pessoa Jurídica Total

Pessoa Física

Pessoa Jurídica Total

Saldo Anterior 14.204 22.729 36.933 14.562 23.792 38.354

Novas Operações 4.040 11.623 15.663 2.228 6.006 8.234 Novas Operações de Composição de Dívida 232 42 274 234 47 281

Atualizações e Amortizações (934) (1.189) (2.123) (1.316) (721) (2.037)

Liquidações (2.077) (9.268) (11.345) (1.123) (6.325) (7.448)

Write-off (409) (334) (743) (382) (70) (451)

Saldo Atual 15.057 23.602 38.659 14.204 22.729 36.933

3º Trim./034º Trim./03

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Saldo Anterior 1.372 1.005 913 3.290 1.380 854 848 3.082

Novas Operações 130 205 335 75 138 213 Novas Operações de Composição de Dívida 111 17 128 105 19 124

Transferências de Risco 402 143 545 368 163 532

Atualizações e Amortizações (50) 75 26 (24) 11 (13)

Liquidações (198) (214) (412) (151) (111) (262)

Constitição de Provisão Excedente (7) (7) 65 65

Despesa Total 395 227 (7) 615 374 221 65 659

Write-off (409) (334) (743) (382) (70) (451)

Saldo Atual 1.358 899 906 3.163 1.372 1.005 913 3.290

4º Trim./03 3º Trim./03

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

Índices de Risco de Crédito da Carteira de EmpréstimosR$ Milhões

Risco Carteira PDD% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD

Pessoa AA - C 11.518 103 0,9% 4,6% 10.770 102 0,9% 4,3% 9.687 96 1,0% 4,1%Física D - H 3.539 1.256 35,5% 55,6% 3.434 1.271 37,0% 53,4% 2.981 1.216 40,8% 52,2%Subtotal PF 15.057 1.358 9,0% 60,2% 14.204 1.372 9,7% 57,7% 12.669 1.312 10,4% 56,3%

Pessoa AA - C 22.207 131 0,6% 5,8% 21.299 195 0,9% 8,2% 24.074 135 0,6% 5,8%Jurídica D - H 1.395 767 55,0% 34,0% 1.430 811 56,7% 34,1% 1.677 884 52,7% 37,9%Subtotal PJ 23.602 899 3,8% 39,8% 22.729 1.005 4,4% 42,3% 25.751 1.019 4,0% 43,7%

AA - C 33.725 234 0,7% 10,4% 32.069 296 0,9% 12,5% 33.761 232 0,7% 9,9%D - H 4.934 2.023 41,0% 89,6% 4.864 2.081 42,8% 87,5% 4.658 2.100 45,1% 90,1%

Total 38.659 2.257 5,8% 100,0% 36.933 2.378 6,4% 100,0% 38.419 2.332 6,1% 100,0%PDD Excedente 906 2,3% 913 2,5% 841 2,2%

TOTAL GERAL 38.659 3.163 8,2% 36.933 3.290 8,9% 38.419 3.172 8,3%

31-dez-03 31-dez-02

Total

30-set-03

Non Performing LoansR$ Milhões

(a) Operações de crédito vencidas há mais de 60 dias, e que não geram apropriação de receitas no regime de competência.(b) Não Inclui Avais e Fianças.

31/dez/03 30/set/03 30/jun/03 31/mar/03 31/dez/02 30/set/02 30/jun/02 31/mar/02

Total Non Performing Loans (a) 1.600 1.740 1.785 1.652 1.603 1.892 1.779 1.588PDD (3.163) (3.290) (3.082) (3.128) (3.172) (3.262) (2.911) (2.668)Carteira de Crédito (b) 38.659 36.933 38.354 39.718 38.419 33.799 30.153 28.038

Análise Gerencial da Operação165 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

As Receitas de Prestação de Serviços atingiram R$ 1.343milhões no quarto trimestre de 2003, o que representaum aumento de R$ 21 milhões em relação ao trimestreanterior.Frente às Despesas Administrativas, as Receitas dePrestação de Serviços apresentaram um índice decobertura de 63,8%. Considerando-se apenas asDespesas de Pessoal, o índice atinge 161,9% contra153,8% do trimestre anterior . No ano de 2003 o índicede cobertura foi de 65,7%, o que representa umaumento de 4 pontos percentuais em relação a 2002,demonstrando o gerenciamento voltado para fontesdiversificadas de receitas e sustentáveis para fazer faceàs despesas de características constantes.

Receitas de Prestação de ServiçosR$ Milhões

Índice de Cobertura das Receitas de Prestação de Serviçossobre as Despesas Administrativas (*)

(*) Calculado pela divisão das Receitas de Prestação de Serviços pelas Despesas de Pessoal eAdministrativas Total (Pessoal + Outras)

Quantidades (*): Contas Correntes, Poupança e ClientesAtivos (**)

(*) Inclui Banco Itaú Buen Ayre(**)Conceitualmente um cliente (representado por um CPF/CNPJ) é considerado como ativo

quando realiza uma ou mais movimentações em conta corrente nos últimos seis meses oupossua saldo médio trimestral de depósitos à vista não nulo.

Em Milhões

As receitas com Serviços de Conta Corrente totalizaramR$ 259 milhões no quarto trimestre, aumentando R$ 10milhões em relação ao período anterior. Contribuírampara essa variação o reajuste das tarifas em dezembro eo maior número de transações no trimestre, que tambémfoi responsável pelo aumento das receitas com TarifaInterbancária.O maior volume de operações de financiamento deveículos contratadas no quarto trimestre, com oaquecimento do mercado de veículos brasileiro, foi oprincipal responsável pelo crescimento de R$ 9 milhõesnas receitas com Operações de Crédito.Na análise dos segmentos encontram-se detalhadas asperformances do asset management, que engloba asReceitas de Administração de Fundos.

59% 62% 59% 56%70% 67% 67% 65% 64%

146% 144%131%

122%

164% 163% 168% 162%154%

4ºt.01 1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03

Despesas Administrativas Totais Despesas de Pessoal

100%

4º Tri/03 3º Tri/03 4º Tri - 3º Tri %

Receita de Administração de Fundos 335 344 (8) -2,4% Receita de Administração de Consórcios 18 17 1 8,3% Serviços de Conta Corrente 259 249 10 4,2% Operações de Crédito 144 135 9 6,7% Rendas de Cobrança 88 89 (1) -0,7% Tarifa Interbancária (Títulos, Cheques e Doc) 59 53 6 10,3%

Serviços de Arrecadações 37 38 (1) -1,7%

Rendas de Custódia e Corretagens 26 22 4 19,1% Rendas de Consultas à Serasa 33 31 2 7,6% Cartões de Crédito 230 230 0 0,1% Rendas de Garantias Prestadas 24 27 (2) -9,0% Outros Serviços 88 88 (0) -0,5%

- Total 1.343 1.323 21 1,6%

VARIAÇÃO

Clientes Ativos

8,1 8,0 8,1 8,2 8,3 8,3 8,5 8,6 8,7

14,113,713,713,513,212,912,512,1

14,4

9,28,8 8,8 9,0 9,1 9,2 9,2 9,29,1

Dez/01 Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03

POUPANÇA CONTA CORRENTE

Análise do Resultado Consolidado

Análise Gerencial da Operação166 Banco Itaú Holding Financeira S.A.

Despesas Administrativas

R$ Milhões

Despesas de PessoalAs Despesas de Pessoal totalizaram no quarto trimestre de2003, R$ 830 milhões, frente aos R$ 860 milhões do períodoanterior. A redução se deve principalmente aoprovisionamento do Abono Único e à atualização dos saldosde provisão de 13º Salário e Férias, ambos ocorridos emsetembro decorrentes da Convenção Coletiva do Trabalho.Esta redução foi em parte compensada pelo reajuste de12,6% sobre os salários, encargos sociais e benefíciosdefinido em setembro que afetou integralmente o quartotrimestre de 2003.

Outras Despesas AdministrativasNo quarto trimestre de 2003, as Outras DespesasAdministrativas tiveram um acréscimo de R$ 110 milhõesem relação ao trimestre anterior. O crescimento de R$ 30milhões nas despesas com Processamento de Dados eTelecomunicações está relacionado principalmente aosmaiores gastos com postagem decorrente dos aumentosnas tarifas da ECT e do maior número de correspondênciasenviadas aos clientes no quarto trimestre.Os reajustes nos contratos de aluguel de imóveis, as reformasem agências e em prédios administrativos do grupo e oaumento do consumo de energia relacionado a fatoressazonais foram os responsáveis pela variação nas despesascom Instalações.O item que apresentou o maior crescimento foi Despesascom Serviços de Terceiros, que aumentou R$ 37 milhões. Osprincipais fatores que impulsionaram este aumento foramo pagamento de comissões a revendas de automóveis,decorrente do maior volume de financiamentos contratados,e os maiores gastos com a contratação de assessoriaempresarial.Contribuíram ainda para o crescimento das despesasadministrativas os gastos com Propaganda, Promoções ePublicações e o aumento das Outras DespesasAdministrativas que está relacionado principalmente àsmaiores contribuições e doações de caráter social realizadaspelo Banco Itaú Holding no quarto trimestre.

Número de Funcionários (*)

(*) Inclui Itaú-BBA a partir de Dez/02 e Banco Fiat a partir de Mar/03.

4º Tri/03 3º Tri/03 4º Tri - 3ºTri %

Despesas de Pessoal 830 860 (31) -3,6%Remuneração 438 445 (7) -1,5%Encargos 145 135 10 7,3%Benefícios Sociais/Treinamento 143 120 23 18,9%Abono Convenção Coletiva Trabalho (1) 56 (57) -101,5%Reestruturação 104 104 1 0,8%

Outras Despesas Administrativas 1.277 1.167 110 9,4%Processamento de Dados e Telecomunicações 294 265 30 11,2%Depreciação e Amortização 150 148 2 1,2%Instalações 150 133 17 12,7%Serviços de Terceiros 215 177 37 21,1%Despesas com Serviços do Sistema Financeiro 80 81 (1) -1,5%Propaganda, Promoções e Publicações 89 79 10 12,9%Transportes 50 49 1 2,2%Ações Cíveis e Tributárias 52 46 6 14,1%Materiais 35 34 1 2,7%Segurança 32 32 0 1,0%Comercialização de Cartões de Crédito 47 45 3 5,8%Legais e Judiciais 8 19 (11) -59,1%Outras 74 60 15 24,4%

Total 2.107 2.028 79 3,9%

VARIAÇÃO

45.40944.161

43.158 42.74443.215 42.776 42.262 42.196 42.450

Dez/01 Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03

Análise do Resultado Consolidado

Análise Gerencial da Operação167 Banco Itaú Holding Financeira S.A.

Histórico das Quantidades de Pontos de Atendimento (*)

(*) Inclui Banco Itaú Buen Ayre desde 2001. Inclui Itaú BBA a partir de Dez/02.

Volume de Transações no Auto-Atendimento (*)

Transações por Tipo de Cliente e Clientes Cadastrados noHome & Office Banking

(*) Somente Itaú em 1998. A partir de 1999, contempla Itaú, Banerj e Bemge.A partir de 2001, inclui também o Banestado e, a partir de 2002, inclui o BEG.

(Quantidade em milhões)

(em milhões)

PeríodoTransação

UsualWarning

Débito Automático

Itaufone Bankfone Conexão Direta Internet ItaufaxPontos

de VendaRedeshop

Total

1998 559 - 138 119 41 68 8 15 23 971 1999 702 - 177 138 41 87 24 17 38 1.224 2000 718 - 203 138 41 87 66 16 53 1.322 2001 790 - 244 129 42 67 155 15 74 1.516

1°Trim./01 194 - 57 35 10 19 28 4 17 364 2°Trim./01 191 - 60 32 10 17 34 4 17 365 3°Trim./01 193 - 62 30 11 16 43 4 18 377 4°Trim./01 212 - 65 32 11 15 50 3 22 410

2002 946 192 284 135 40 38 306 11 89 2.043 1°Trim./02 224 27 69 33 10 13 59 3 19 457 2°Trim./02 225 46 70 38 10 11 71 3 20 494 3°Trim./02 243 48 72 31 10 9 84 3 23 524 4°Trim./02 254 71 73 33 10 6 92 2 27 569

2003 1.033 586 302 145 41 14 427 10 121 2.677 1°Trim./03 260 67 75 37 10 5 95 2 26 576 2°Trim./03 248 117 76 36 10 5 99 2 28 621 3°Trim./03 254 151 75 36 11 3 111 2 30 675 4°Trim./03 271 251 76 36 10 1 121 2 36 805

Home & Office BankingCaixas Eletrônicos

Índice de Eficiência (1)

(1) Índice de Eficiência =(Margem Financeira + Receitas de Prestação de Serviços + Receitas de Prêmios de Cap., Seguros e Planos de Previdência - Var.

das Prov. Técnicas de Cap., Seguros e Planos de Previdência + Outras Receitas e Despesas Operacionais com Seguros -Sinistros - Desp. de Comercialização - Desp. com Benefícios de Planos de Previdência - Outras Despesas Operacionais +

Outras Receitas Operacionais)

(Despesas de Pessoal + Outras Despesas Administrativas)

A ênfase dada pela alta administração do Banco ItaúHolding no foco de controle de custos administrativosestabelecendo metas de manutenção do valor nominaldos custos, visando, entre outras coisas, ampliar aeficiência e produtividade da instituição resultou em umíndice de eficiência de 49,5 % no quarto trimestre de 2003,situando-se abaixo de 50 % de forma sustentada.Os investimentos em tecnologia continuam exercendopapel fundamental na performance operacional do BancoItaú Holding. Em 2003 foram gastos R$ 1.331 milhões eminformática, sendo R$ 368 milhões na aquisição dehardwares e softwares e R$ 963 milhões com a operaçãoe manutenção da infra-estrutura existente.Os pontos de atendimento totalizaram 23.193 emdezembro de 2003, aumentando 10% em relação adezembro de 2002. Este expressivo crescimento é devidoao foco dado pelo Banco Itaú Holding na expansão desua rede de Caixas Eletrônicos.

Média Móvel 12 Meses

50,4%41,5%

55,7%56,1%40,8% 46,7% 47,6% 49,5%

44,6%55,1% 55,0% 53,6% 50,0% 46,3% 44,1% 46,1%

1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03

23.193

16.96117.614

19.04120.087

21.118 21.263 21.70822.424

13.777 14.42515.855 16.901 17.926 18.071 18.533 19.244

2.259 2.2632.279

2.2982.314 2.320 2.325

2.319

926907

888878 872 850

861

20.021

2.321

925

851

Dez/01 Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03

Caixas Eletrônicos Agências Posto de Atendimento Bancário

3,0 3,2

2,4

2,9

2,32,12,0

2,6 2,8

39 44 51 57 60 61 63 68 71

26 2731

36 39 39 4147 51

4ºt.01 1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03

Pessoa Física Pessoa Jurídica

Clientes cadastrados no Home & Office Banking

Análise do Resultado Consolidado

Análise Gerencial da Operação168 Banco Itaú Holding Financeira S.A.

Despesas TributáriasAs despesas tributárias totalizam R$ 352 milhões noquarto trimestre de 2003, correspondendo a umaumento de 38,8% em relação ao trimestre anterior. Oaumento de 3% para 4% da alíquota da Cofins cobradadas instituições financeiras a partir de setembro de 2003e o recebimento de Juros de Capital Próprio foram asprincipais causas desta elevação.

Resultado de Participações em Coligadas eControladasO resultado de participações em coligadas somou R$58 milhões no quarto trimestre de 2003, crescendo R$31 milhões em relação ao trimestre anterior. O principalcomponente dessa variação foi o efeito da variaçãocambial entre o real e o euro sobre o investimento queo Banco Itaú Holding mantém no Banco BPI S.A.

Imposto de Renda e Contribuição SocialNo quarto trimestre de 2003 a despesa com Impostode Renda e Contribuição Social sobre o Lucro Líquidofoi de R$ 200 milhões contra R$ 377 milhões no terceirotrimestre, correspondendo a uma redução de 46,8%.Tal fato deve-se principalmente à redução em 10,2% dolucro antes dos impostos e ao aumento da dedução dejuros sobre o capital próprio.

Resultado ExtraordinárioO resultado extraordinário do quarto trimestre de 2003totalizou uma perda de R$ 2 milhões de reais frente auma perda de R$ 15 milhões ocorrida no trimestreanterior. No quarto trimestre de 2003 o Banco ItaúHolding reconheceu uma receita de R$ 487 milhões,basicamente associada ao efeito fiscal na amortizaçãode ágios. Além disso, foi feita uma provisão de R$ 213milhões, associada à marcação a mercado das açõesda AOLA, desconsiderando o saldo dos valoresrecebidos antecipadamente que serão apropriadoscomo receita pelo regime de competência (com basenos custos incorridos). Por fim, o ResultadoExtraordinário sofreu o efeito de uma despesa dedepreciação adicional de R$ 165 milhões, referente aosbens cujos valores residuais situavam-se abaixo deR$ 3.000,00.

R$ Milhões

Resultado de Participação em Coligadas 4º Trim./03 3º Trim./03 Variação

Participação em Coligadas - No País (1) (0) (1) Resultado de Equivalência Patrimonial em Coligadas (1) (0) (1)

Participação em Coligadas - No Exterior 59 28 31 Variação Cambial de Investimentos 42 18 24 Resultado de Equivalência Patrimonial em Coligadas 18 10 8

Total 58 28 31

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação169 Banco Itaú Holding Financeira S.A.

onsolidado

Análise do BalançoPatrimonial Consolidado

AnálisePatrimonial

Consolid

AnBalanço

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação170 Banco Itaú Holding Financeira S.A.

(*) Em moeda constante de 31 de dezembro de 1995 até esta data; após, em valores nominais.(1) Operações de Crédito: Empréstimos, Leasing, Outros Créditos e Adiantamentos sobre Contratos de Câmbio.(2) Garantias: Contemplam Fianças, Avais e Outras.

Operações de Crédito

R$ Milhões(*)

5.6548.022

16.890

38.659

10.818

23.674

29.615

14.058

3.958

7.090

11.572

6.328

38.419

44.581

6.366

11.798

4.6347.353

9.057

34.282

27.253

19.59616.916

12.206

45.414

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03

Operações de CréditoA carteira de crédito do Banco Itaú Holding apresentouum aumento de 4,4% em relação a setembro de 2003,atingindo R$ 44.581 milhões. Destaca-se odesempenho do segmento de micro, pequenas emédias empresas, cujo aumento de 22,1% em relaçãoao trimestre anterior decorreu basicamente darealização de campanhas de expansão da carteira.A qualidade da carteira de crédito melhorou no últimotrimestre, sendo que as operações classificadas nosníveis de risco "AA" a "C" corresponderam a 87,2% dototal da carteira, variando 0,4% em relação a setembro.Atualmente nenhum setor de atividade concentra maisdo que 6,5% do total da carteira. Somente alguns

setores mais suscetíveis a variações sazonais daatividade econômica, típicas do trimestre analisado,registraram aumento de participação em relação aotrimestre anterior, destacando-se: alimentos e bebidas,que passou de 4,0% para 4,9%, e fertilizantes, adubos,inseticidas e defensivos, evoluindo de 1,4% para 1,8%.Em 31 de dezembro de 2003, a participação dos 100maiores devedores em relação à carteira total foi amenor dos últimos três anos, representando 37,7% dototal da carteira de crédito, ante 40,5% em setembro de2003. A participação do maior devedor caiu de 1,9%para 1,8% do total da carteira no trimestre.

Operações de Crédito (1)Operações de Crédito e Garantias (2)

31-Dez-03 30-Set-03 31-Dez-02

Empréstimos 32.418 31.165 32.274 1.253 4,0% 145 0,4%

Leasing 1.294 1.008 1.014 287 28,4% 280 27,6%

Cartões de Crédito 3.171 2.721 2.774 450 16,5% 397 14,3%

Outros Créditos 153 121 172 32 26,9% (19) -11,0%

ACC/ACE 1.622 1.919 2.186 (297) -15,5% (564) -25,8%

Subtotal 38.659 36.933 38.419 1.726 4,7% 239 0,6%

Garantias 5.923 5.766 6.995 156 2,7% (1.072) -15,3%

Total 44.581 42.699 45.414 1.882 4,4% (833) -1,8%

Dez.03 - Set.03 Dez.03 - Dez.02

Variação R$ Milhões(*)

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação171 Banco Itaú Holding Financeira S.A.

(*) Inclui Avais e Fianças

R$ MilhõesEvolução da Carteira de Crédito Consolidada por Tipo de Cliente(*)

Saldo % Saldo % Saldo % Saldo % Saldo %

Grandes Empresas 24.115 54,1% 24.036 56,3% 28.219 62,1% 79 0,3% (4.104) -14,5%

Micro/ Pequenas e Médias Empresas 5.317 11,9% 4.353 10,2% 4.376 9,6% 964 22,1% 940 21,5%

Pessoas Físicas 9.912 22,2% 9.454 22,1% 7.693 16,9% 458 4,8% 2.219 28,8%

Cartão de Crédito 3.171 7,1% 2.721 6,4% 2.774 6,1% 450 16,5% 397 14,3%

Subtotal 42.514 95,4% 40.564 95,0% 43.062 94,8% 1.950 4,8% (547) -1,3%

Crédito Imobiliário PF 1.988 4,5% 2.047 4,8% 2.225 4,9% (58) -2,8% (236) -10,6%

PJ 78 0,2% 89 0,2% 127 0,3% (10) -11,7% (49) -38,5%

Subtotal 2.067 4,6% 2.135 5,0% 2.352 5,2% (68) -3,2% (286) -12,1%

Total 44.581 100,0% 42.699 100,0% 45.414 100,0% 1.882 4,4% (833) -1,8%

Variação

Dez.03 - Dez.0231/dez/03 30/set/03 31/dez/02 Dez.03 - Set.03

Evolução da Carteira de Crédito Consolidada por Tipo de Cliente(*)

R$ Milhões

(*) Inclui Avais e Fianças

24.11524.03625.83027.49228.219

5.3174.3534.077

4.2624.376

9.9129.454

9.6729.7517.693

3.1712.721

2.8092.6182.774 2.135

2.1992.2672.352 2.067

31-Dez-0330-Set-0330-Jun-0331-Mar-0331-Dez-02

Grandes Empresas Micro/ Peq. e Médias Empresas Pes. Físicas Cartão de Crédito Créd. Imobiliário

46.390 44.586 45.414 44.581

42.699

R$ MilhõesCarteira de Crédito por Moeda(*)

(*) Inclui Avais e Fianças

Saldo % Saldo % Saldo % Dez03/Set03 Dez03/Dez02

Indexado em Moeda Estrangeira 6.262 14,0% 6.461 15,1% 7.371 16,2% -3,1% -15,0%

Em Moeda Estrangeira 5.973 13,4% 6.043 14,2% 8.943 19,7% -1,1% -33,2%

Sub Total 12.236 27,4% 12.503 29,3% 16.313 35,9% -2,1% -25,0%

Em Moeda Nacional 32.345 72,6% 30.196 70,7% 29.101 64,1% 7,1% 11,1%

Total 44.581 100,0% 42.699 100,0% 45.414 100,0% 4,4% -1,8%

Variação (%)31-dez-03 30-set-03 31-dez-02

As operações em moeda estrangeira sofreram reduçãode R$ 268 milhões em relação ao trimestre anterior,acompanhando o movimento de desvalorização do

dólar ocorrido no período. Essas operaçõesrepresentavam 27,4% do total da carteira em 31 dedezembro de 2003.

Carteira de Crédito por Moeda

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação172 Banco Itaú Holding Financeira S.A.

Balanço por Moedas (*)

O Balanço Patrimonial por Moedas evidencia os saldos patrimoniais vinculados à moeda nacional e às moedasestrangeiras. Em 31 de dezembro de 2003 a posição cambial líquida, incluindo investimentos no exterior edesconsiderando a parcela dos minoritários, era de US$ 488 milhões negativa.

(*)Não considera as eliminações entre negócios no Brasil e negócios no exterior.

31-Dez-03

TOTAL MOEDA LOCAL MOEDA ESTRANGEIRA

Depósitos 36.698 30.648 30.536 112Depósitos à Vista 9.672 8.344 8.231 112Depósitos de Poupança 17.667 17.490 17.490 0Depósitos Interbancários 1.208 888 888 0

Depósitos a Prazo 8.150 3.927 3.927 0

Captações no Mercado Aberto 16.932 15.889 15.889 0Recursos de Aceites e Emissão de Títulos 3.759 3.263 784 2.479Relações Interfinanceiras e Interdependências 778 807 391 416Obrigações por Empréstimos e Repasses 12.968 8.423 3.900 4.524Instrumentos Financeiros Derivativos 755 469 469 0Outras Obrigações 26.080 23.340 16.583 6.757

Carteira de Câmbio 7.785 7.793 3.337 4.457Outras 18.295 15.546 13.246 2.300

Provisões Técnicas de Seguros, Previdência eCapitalização - Não Comprometidas 7.689 7.689 7.689 0Resultados de Exercícios Futuros 110 91 91 0Participações Minoritárias nas Subordinadas 1.090 942 942 0Patrimônio Líquido 11.879 11.879 11.879 0

Capital Social e Reservas 8.727 8.727 8.727 0Resultado do Período 3.152 3.152 3.152 0

118.738 103.441 89.153 14.289DERIVATIVOS - POSIÇÃO VENDIDA

Futuros 10.098Opções 846Swap 7.500Outros 298

33.029POSIÇÃO CAMBIAL LÍQUIDA (c = a - b) (698)PARCELA PERTENCENTE AOS MINORITÁRIOS (d) (712)POSIÇÃO CAMBIAL LÍQUIDA APÓS MINORITÁRIOS (c + d) em R$ (1.409)POSIÇÃO CAMBIAL LÍQUIDA APÓS MINORITÁRIOS (c + d) em US$ (488)

TOTAL DO PASSIVO AJUSTADO (b)

PASSIVO

TOTAL DO PASSIVO

CONSOLIDADONEGÓCIOS NO BRASIL

30-Set-03

NEGÓCIOS NO BRASIL

MOEDA ESTRANGEIRA

6.419 181.331 18

178 0399 0

4.512 0

1.043 02.925 3.286

0 3935.710 5.225

286 254.934 5.505

0 3.2794.933 2.226

0 019 0

147 06.571 05.300 01.270 0

28.055 14.453

7.5371.1887.189

0

30.839495

(657)(162)

(55)

NEGÓCIOS NO EXTERIOR

31-Dez-03

TOTAL MOEDA LOCAL MOEDA ESTRANGEIRA

Disponibilidades 2.157 1.475 1.225 250Aplicações Interfinanceiras de Liquidez 20.780 13.767 13.461 305

Aplicações no Mercado Aberto 10.118 9.997 9.997 0Aplicações em Depósitos Interfinanceiros 10.662 3.769 3.464 305

Títulos e Valores Mobiliários 29.420 21.829 19.672 2.157Relações Interfinanceiras e Interdependências 8.466 8.454 8.454 0Operações de Crédito e Arrendamento Mercantil 35.496 26.553 22.513 4.040Outros Ativos 19.210 22.407 17.392 5.015

Carteira de Câmbio 7.526 9.156 4.228 4.928Outros 11.685 13.252 13.165 87

Permanente 3.209 8.957 2.386 6.571Investimentos 924 6.814 244 6.571Imobilizado em Uso 2.009 1.934 1.934 0Diferido 276 208 208 0

TOTAL DO ATIVO 118.738 103.441 85.104 18.338DERIVATIVOS - POSIÇÃO COMPRADA

Futuros 5.779

Opções 517Swap 7.547Outros 152

32.332

CONSOLIDADO

NEGÓCIOS NO BRASIL

ATIVO

TOTAL DO ATIVO AJUSTADO (a)

R$ Milhões

30-Set-03

NEGÓCIOS NO BRASIL

MOEDA ESTRANGEIRA

684 1307.594 1.291

121 257.474 1.267

10.594 2.76713 0

7.106 3.8481.238 5.088

0 5.0031.238 85

827 6.417685 6.417

74 068 0

28.055 19.541

3.872

4067.371

0

31.334

NEGÓCIOS NO EXTERIOR

Banco Itaú - Banking

Análise Gerencial da Operação173 Banco Itaú Holding Financeira S.A.

ResultadoAnálise do Resultado Pro Forma

AnálisePro Forma

Pro Form

ResAnálise

Banco Itaú - Banking

Análise Gerencial da Operação174 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

A partir da década de 80, o Banco Itaú Holding adotouuma estratégia que culminou com a implantação deum modelo de segmentação de suas operações combase nas necessidades específicas de seus diversostipos de clientes.Partindo dessa nova abordagem, foram criadosprodutos e serviços que visam o atendimento plenodas diversas demandas dos clientes.As operações do Banco Itaú Holding estão atualmentedivididas entre as seguintes unidades de negócio:Banco Itaú e Banco Itaú BBA. Por sua vez, o Banco Itaúpossui os seguintes segmentos de atuação: Banking,Cartões de Crédito, Seguros Capitalização e Previdência,Gestão de Fundos e Carteiras Administradas.

Banco ItaúO segmento Banking engloba as operações de varejopessoa física, o Itaú Personnalité, a área de private bank,as operações associadas às micro, pequenas e médiasempresas e constitui-se atualmente na principal áreade geração de resultado do Banco Itaú.O segmento de Cartões de Crédito vem apresentandouma expressiva taxa de crescimento, ampliando suacontribuição para a formação do resultado doconglomerado.

O segmento de Seguros, Capitalização ePrevidência constitui-se num importante centro deresultado do Banco Itaú Holding e, em função da grandeaceitação e penetração de seus produtos, temexperimentado um significativo crescimento. Asempresas de seguros do conglomerado apóiam-se nouso intensivo de tecnologia, valendo-se dos canaiseletrônicos de distribuição para ampliar a venda deapólices de seguro. Da mesma forma, a aceitação dosprodutos de previdência tem ampliado a cada dia e acomercialização de seus produtos vem crescendoconsistentemente ao longo dos últimos anos,constituindo-se num ramo de atividade bastantepromissor. Já as vendas de planos de capitalizaçãoapóiam-se em intensas campanhas comerciais e navasta rede de agências do Banco Itaú.Outro segmento estratégico para o Banco Itaú é o deGestão de Fundos e Carteiras Administradas, oqual vem apresentando uma consistente taxa decrescimento do volume de recursos administrados aolongo dos últimos exercícios.

Banco Itaú BBAO Banco Itaú BBA é responsável pelo atendimento dosclientes corporativos, administrando a maior parcelada carteira de créditos concedidos pelo Banco ItaúHolding. A contribuição do Banco Itaú BBA para oresultado é bastante significativa e está baseada naação de uma estrutura altamente capacitada eespecializada no atendimento das complexasnecessidades das grandes empresas.

As áreas de negócio do Banco Itaú Holding

Banco Itaú - Banking

Análise Gerencial da Operação175 Banco Itaú Holding Financeira S.A.

Balanço Patrimonial Pro Forma

Em 31 de Dezembro de 2003R$ Milhões

R$ Milhões

ATIVO Banco Itaú Banco Itaú-BBA Eliminações Consolidado

Circulante e Realizável a Longo Prazo 97.365 29.635 (11.471) 115.529

Disponibilidades 1.951 204 2 2.157

Aplicações Interfinanceiras de Liquidez 22.167 3.825 (5.212) 20.780

Títulos e Valores Mobiliários 23.880 6.774 (1.234) 29.420

Relações Interfinanceiras e Interdependências 8.292 174 0 8.466

Operações de Crédito 18.341 17.154 0 35.496 Operações de Crédito 20.795 17.864 0 38.659 (Provisão para Créditos de Liquidação Duvidosa) (2.454) (709) 0 (3.163)

Outros Ativos 22.734 1.504 (5.027) 19.210

Permanente 3.150 58 0 3.209

TOTAL GERAL DO ATIVO 100.516 29.693 (11.471) 118.738

PASSIVO Banco Itaú Banco Itaú-BBA Eliminações Consolidado

Circulante e Exigível a Longo Prazo 90.708 26.423 (11.472) 105.658

Depósitos 33.493 7.596 (4.391) 36.698

Captações no Mercado Aberto 16.600 1.026 (695) 16.932

Recursos de Aceites e Emissão de Títulos 3.436 1.224 (901) 3.759

Relações Interfinanceiras e Interdependências 568 210 - 778

Obrigações por Empréstimos e Repasses 4.181 8.787 - 12.968

Instrumentos Financeiros Derivativos 392 612 (249) 755

Outras Obrigações 24.348 6.968 (5.236) 26.080

Prov. Técnicas de Seg., Prev. e Cap 7.689 - - 7.689

Resultados de Exercícios Futuros 100 10 0 110

Participação Minoritária nas Subsidiárias 1.090 - 0 1.090

Patrimônio Líquido (*) 8.619 3.260 0 11.879

TOTAL GERAL DO PASSIVO 100.516 29.693 (11.471) 118.738

As tabelas abaixo estão baseadas nas demonstrações contábeis pro forma do Banco Itaú e do Banco Itaú BBA,considerando como se o processo de segregação das unidades de negócio tivesse ocorrido no início do exercício.A alocação das operações foi feita em caráter meramente informativo.

Demonstrações Contábeis Pro Forma

(*) O Patrimônio Líquido do Banco Itaú inclui participações em controladas do Banco Itaú Holding.

Banco Itaú - Banking

Análise Gerencial da Operação176 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

Demonstração do Resultado Consolidado Pro FormaR$ Milhões

R$ Milhões

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú e do Banco Itaú BBA.

MARGEM FINANCEIRA 2.279 486 2.765

Resultado com Créditos de Liquidação Duvidosa (315) (172) (486) Despesa de Provisão para Créditos de Liquidação Duvidosa (463) (197) (659) Recuperação de Créditos Baixados como Prejuízo 148 25 173

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.965 314 2.279

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (856) (75) (932) Receitas de Prestação de Serviços 1.261 62 1.323 Resultado Parcial de Seguros, Capitalização e Previdência 171 - 171 Despesas Administrativas (1.935) (92) (2.028) Despesas Tributárias (231) (23) (254) Resultado de Participações em Coligadas 28 (0) 28 Outras Receitas Operacionais/Despesas Operacionais (150) (22) (172)

RESULTADO OPERACIONAL 1.108 239 1.347 Resultado não operacional (36) 0 (36)

RESULTADO ANTES DO IMPOSTO DE RENDA 1.072 239 1.311 Imposto de Renda e Contribuição Social (319) (58) (377) Resultado Extraordinário (15) - (15) Participações no Lucro (53) (14) (67) Participações Minoritárias nas Subsidiárias (44) 0 (44)

LUCRO LÍQUIDO 640 167 807

BANCO ITAÚ3º Trim./03 BANCO ITAÚ BBABANCO ITAÚ HOLDING

CONSOLIDADO

MARGEM FINANCEIRA 2.396 357 2.754

Resultado com Créditos de Liquidação Duvidosa (269) (172) (441) Despesa de Provisão para Créditos de Liquidação Duvidosa (430) (185) (615) Recuperação de Créditos Baixados como Prejuízo 162 13 175

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 2.127 185 2.313

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (984) (90) (1.075) Receitas de Prestação de Serviços 1.289 54 1.343 Resultado Parcial de Seguros, Capitalização e Previdência 210 - 210 Despesas Administrativas (2.015) (92) (2.107) Despesas Tributárias (332) (20) (352) Resultado de Participações em Coligadas 58 (0) 58 Outras Receitas Operacionais/Despesas Operacionais (195) (33) (229)

RESULTADO OPERACIONAL 1.143 95 1.238 Resultado não operacional (61) 1 (61)

RESULTADO ANTES DO IMPOSTO DE RENDA 1.082 95 1.177 Imposto de Renda e Contribuição Social (259) 59 (200) Resultado Extraordinário (2) - (2) Participações no Lucro (39) (15) (54) Participações Minoritárias nas Subsidiárias (67) 0 (66)

LUCRO LÍQUIDO 715 139 854

BANCO ITAÚ4º Trim./03 BANCO ITAÚ BBABANCO ITAÚ HOLDING

CONSOLIDADO

Banco Itaú - Banking

Análise Gerencial da Operação177 Banco Itaú Holding Financeira S.A.

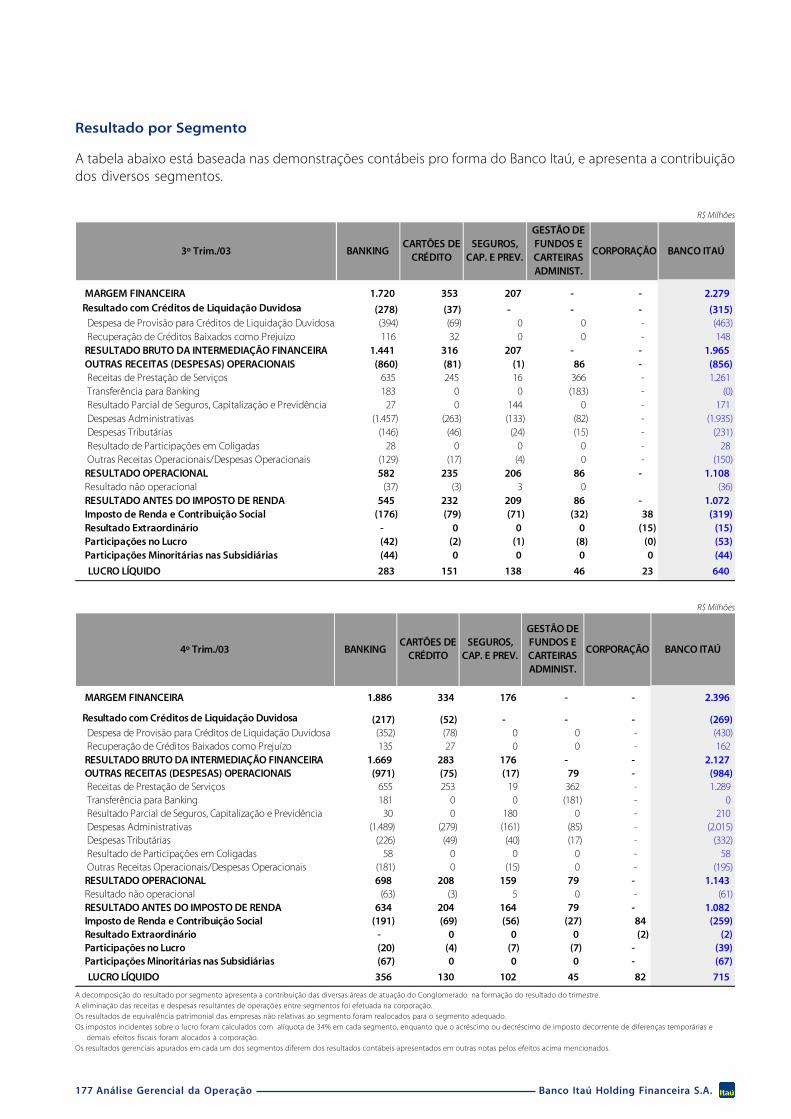

Resultado por Segmento

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú, e apresenta a contribuiçãodos diversos segmentos.

R$ Milhões

R$ Milhões

MARGEM FINANCEIRA 1.720 353 207 - - 2.279 Resultado com Créditos de Liquidação Duvidosa (278) (37) - - - (315) Despesa de Provisão para Créditos de Liquidação Duvidosa (394) (69) 0 0 - (463) Recuperação de Créditos Baixados como Prejuízo 116 32 0 0 - 148 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.441 316 207 - - 1.965 OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (860) (81) (1) 86 - (856) Receitas de Prestação de Serviços 635 245 16 366 - 1.261 Transferência para Banking 183 0 0 (183) - (0) Resultado Parcial de Seguros, Capitalização e Previdência 27 0 144 0 - 171 Despesas Administrativas (1.457) (263) (133) (82) - (1.935) Despesas Tributárias (146) (46) (24) (15) - (231) Resultado de Participações em Coligadas 28 0 0 0 - 28 Outras Receitas Operacionais/Despesas Operacionais (129) (17) (4) 0 - (150) RESULTADO OPERACIONAL 582 235 206 86 - 1.108 Resultado não operacional (37) (3) 3 0 (36) RESULTADO ANTES DO IMPOSTO DE RENDA 545 232 209 86 - 1.072 Imposto de Renda e Contribuição Social (176) (79) (71) (32) 38 (319) Resultado Extraordinário - 0 0 0 (15) (15) Participações no Lucro (42) (2) (1) (8) (0) (53) Participações Minoritárias nas Subsidiárias (44) 0 0 0 0 (44)

LUCRO LÍQUIDO 283 151 138 46 23 640

3º Trim./03CARTÕES DE

CRÉDITOBANKING

SEGUROS, CAP. E PREV.

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

CORPORAÇÃO BANCO ITAÚ

MARGEM FINANCEIRA 1.886 334 176 - - 2.396

Resultado com Créditos de Liquidação Duvidosa (217) (52) - - - (269) Despesa de Provisão para Créditos de Liquidação Duvidosa (352) (78) 0 0 - (430) Recuperação de Créditos Baixados como Prejuízo 135 27 0 0 - 162 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.669 283 176 - - 2.127 OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (971) (75) (17) 79 - (984) Receitas de Prestação de Serviços 655 253 19 362 - 1.289 Transferência para Banking 181 0 0 (181) - 0 Resultado Parcial de Seguros, Capitalização e Previdência 30 0 180 0 - 210 Despesas Administrativas (1.489) (279) (161) (85) - (2.015) Despesas Tributárias (226) (49) (40) (17) - (332) Resultado de Participações em Coligadas 58 0 0 0 - 58 Outras Receitas Operacionais/Despesas Operacionais (181) 0 (15) 0 - (195) RESULTADO OPERACIONAL 698 208 159 79 - 1.143 Resultado não operacional (63) (3) 5 0 - (61) RESULTADO ANTES DO IMPOSTO DE RENDA 634 204 164 79 - 1.082 Imposto de Renda e Contribuição Social (191) (69) (56) (27) 84 (259) Resultado Extraordinário - 0 0 0 (2) (2) Participações no Lucro (20) (4) (7) (7) - (39) Participações Minoritárias nas Subsidiárias (67) 0 0 0 - (67)

LUCRO LÍQUIDO 356 130 102 45 82 715

BANKING4º Trim./03CARTÕES DE

CRÉDITOSEGUROS,

CAP. E PREV.

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

CORPORAÇÃO BANCO ITAÚ

A decomposição do resultado por segmento apresenta a contribuição das diversas áreas de atuação do Conglomerado na formação do resultado do trimestre.A eliminação das receitas e despesas resultantes de operações entre segmentos foi efetuada na corporação.Os resultados de equivalência patrimonial das empresas não relativas ao segmento foram realocados para o segmento adequado.Os impostos incidentes sobre o lucro foram calculados com alíquota de 34% em cada segmento, enquanto que o acréscimo ou decréscimo de imposto decorrente de diferenças temporárias e

demais efeitos fiscais foram alocados à corporação.Os resultados gerenciais apurados em cada um dos segmentos diferem dos resultados contábeis apresentados em outras notas pelos efeitos acima mencionados.

Banco Itaú - Banking

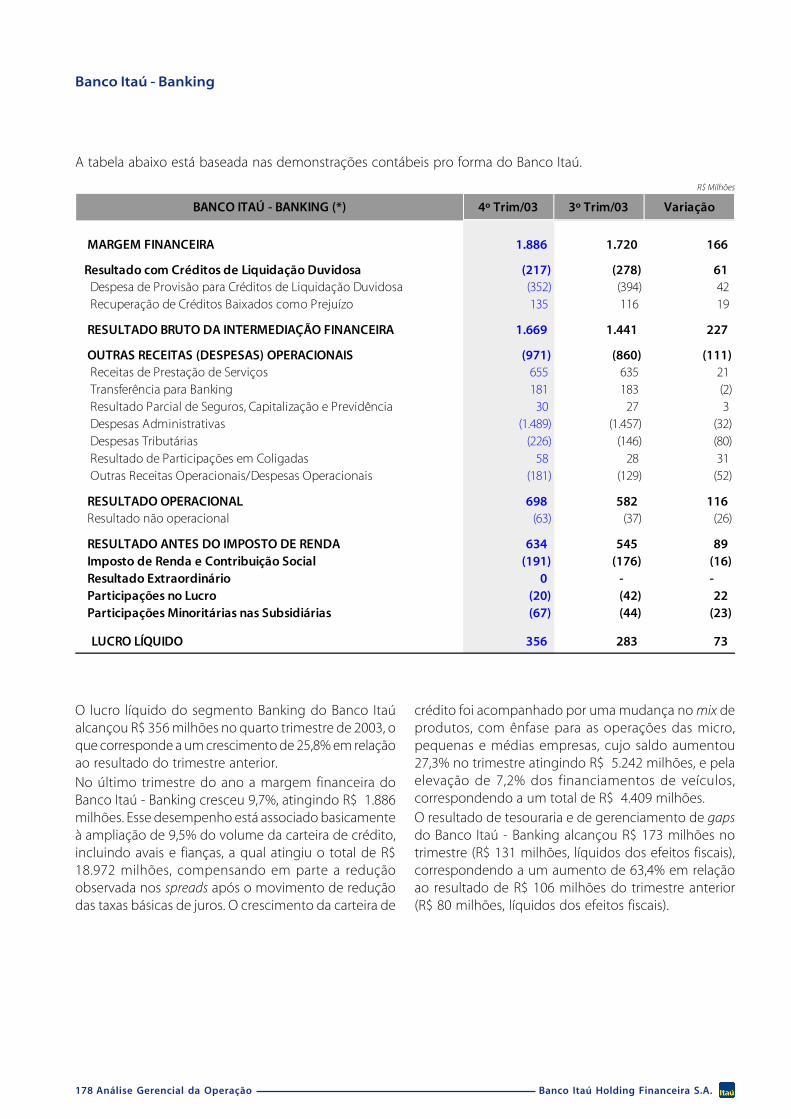

Análise Gerencial da Operação178 Banco Itaú Holding Financeira S.A.

R$ Milhões

O lucro líquido do segmento Banking do Banco Itaúalcançou R$ 356 milhões no quarto trimestre de 2003, oque corresponde a um crescimento de 25,8% em relaçãoao resultado do trimestre anterior.No último trimestre do ano a margem financeira doBanco Itaú - Banking cresceu 9,7%, atingindo R$ 1.886milhões. Esse desempenho está associado basicamenteà ampliação de 9,5% do volume da carteira de crédito,incluindo avais e fianças, a qual atingiu o total de R$18.972 milhões, compensando em parte a reduçãoobservada nos spreads após o movimento de reduçãodas taxas básicas de juros. O crescimento da carteira de

crédito foi acompanhado por uma mudança no mix deprodutos, com ênfase para as operações das micro,pequenas e médias empresas, cujo saldo aumentou27,3% no trimestre atingindo R$ 5.242 milhões, e pelaelevação de 7,2% dos financiamentos de veículos,correspondendo a um total de R$ 4.409 milhões.O resultado de tesouraria e de gerenciamento de gapsdo Banco Itaú - Banking alcançou R$ 173 milhões notrimestre (R$ 131 milhões, líquidos dos efeitos fiscais),correspondendo a um aumento de 63,4% em relaçãoao resultado de R$ 106 milhões do trimestre anterior(R$ 80 milhões, líquidos dos efeitos fiscais).

BANCO ITAÚ - BANKING (*)

MARGEM FINANCEIRA 1.886 1.720 166

Resultado com Créditos de Liquidação Duvidosa (217) (278) 61 Despesa de Provisão para Créditos de Liquidação Duvidosa (352) (394) 42 Recuperação de Créditos Baixados como Prejuízo 135 116 19

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.669 1.441 227

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (971) (860) (111) Receitas de Prestação de Serviços 655 635 21 Transferência para Banking 181 183 (2) Resultado Parcial de Seguros, Capitalização e Previdência 30 27 3 Despesas Administrativas (1.489) (1.457) (32) Despesas Tributárias (226) (146) (80) Resultado de Participações em Coligadas 58 28 31 Outras Receitas Operacionais/Despesas Operacionais (181) (129) (52)

RESULTADO OPERACIONAL 698 582 116 Resultado não operacional (63) (37) (26)

RESULTADO ANTES DO IMPOSTO DE RENDA 634 545 89 Imposto de Renda e Contribuição Social (191) (176) (16) Resultado Extraordinário 0 - - Participações no Lucro (20) (42) 22 Participações Minoritárias nas Subsidiárias (67) (44) (23)

LUCRO LÍQUIDO 356 283 73

4º Trim/03 3º Trim/03 Variação

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú.

Cartões de Crédito

Análise Gerencial da Operação179 Banco Itaú Holding Financeira S.A.

R$ Milhões

Cartões de Crédito por Bandeira - 31-Dez-03

Em dezembro de 2003 a Itaucard contava com umíndice de contas ativas (contas que receberam fatura)de 83,8%, das quais 83,5% efetuaram transações noúltimo mês, movimentando em média, no trimestre,R$ 1.089,20 por conta.No quarto trimestre de 2003, por conta do maior volumede operações que ocorre no final de ano,comparativamente ao trimestre anterior, houve maiorreceita de serviços, notadamente com processamentode dados, e maiores despesas administrativas etributárias, principalmente com correio, serviços deterceiros/telemarketing, comercialização de cartões, ISSe COFINS.Na atividade de cartão de crédito o Banco Itaú Holdingdetém uma participação de 33,3% da Credicard,empresa líder no setor de administração de cartões decrédito, com uma base de 7,3 milhões de cartões, alémtambém do label próprio Itaucard com uma base de 5,8milhões de cartões.

O lucro líquido das operações de cartão de créditoatingiu R$ 130 milhões no quarto trimestrede 2003, diminuindo 13,8% em relação ao trimestreanterior.A variação apresentada na margem financeira édecorrente da redução das taxas de juros econseqüentemente dos spreads verificados nestetrimestre. O maior volume de faturamento devido asazonalidade impactou a provisão para créditos deliquidação duvidosa, gerando maior despesa naconstituição de provisões genéricas.A base de cartões passou de 5.625 mil, em setembropara 5.780 mil em dezembro de 2003, apresentandocrescimento de 2,8% no quarto trimestre de 2003.O volume de transações no mesmo período totalizouR$ 3,1 bilhões, apresentando crescimento de 17,3% emrelação ao trimestre anterior e market share de 11,9%.

Base de Cartões e Participação de Mercado

4º Trim/03 3º Trim/03 Variação

Margem Financeira 334 353 (18)

Resultado com Créditos de Liquidação Duvidosa (52) (37) (15) Provisão para Créditos de Liquidação Duvidosa (78) (69) (9) Recuperação de Créditos Baixados como Prejuízo 27 32 (6)

Resultado Bruto da Intermediação Financeira 283 316 (33)

Outras Receitas / Despesas Operacionais (75) (81) 6 Receita de Prestação de Serviços 253 245 8 Anuidades 82 87 (5) Demais Serviços 171 157 14 Despesas Administrativas (279) (263) (16) Despesas Tributárias (49) (46) (3) Outras Receitas / Despesas Operacionais 0 (17) 17

Resultado Operacional 208 235 (27) Resultado não Operacional (3) (3) (1)

Resultado antes do I.R. / C.S. 204 232 (27) Imposto de Renda e Contribuição Social (69) (79) 9 Participação nos Lucros (4) (2) (3)

Lucro Líquido 130 151 (21)

Visa32,8%

Mastercard66,0%

Diners1,2%

5.6375.579 5.616 5.625 5.780

13,4% 13,1% 12,6% 12,2% 12,2%

Dez/02 Mar/03 Jun/03 Set/03 Dez/03

Número de Cartões (milhares) Participação de Mercado (%)

Análise Gerencial da Operação180 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência

R$ Milhões

Demonstração do Resultado Segmentado

3º TRIMESTRE DE 2003 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 368 175 710 1.253 Prêmios Retidos de Seguros 368 - 82 450 Receita com Títulos de Capitalização - 175 - 175 Receita de Planos de Previdência - - 628 628

Variações das Provisões Técnicas (24) (139) (474) (638) Seguros (24) - (9) (33) Capitalização - (139) - (139) Previdência Privada - - (466) (466)

Despesas c/ Resgates e Benefícios Previdenciários - - (149) (149)

Prêmios Ganhos 344 - 74 417 Resultado de Prev. e Capitalização - 35 13 48

Sinistros Retidos (218) - (27) (245)

Despesas de Comercialização (67) (7) (17) (92)

Despesas Administrativas (78) (43) (36) (157) Despesas Administrativas (35) (39) (31) (104) Despesas Tributárias (15) (4) (5) (24) Despesas de Pessoal (28) (1) (0) (29)

Outras Receitas/(Despesas) Operacionais 7 6 15 27

Resultado Financeiro 95 57 55 207

Resultado Operacional 83 48 76 206

Resultado não Operacional 3 1 0 3

Resultado antes do I.R. e C.S. 85 48 76 209

Imposto de Renda / Contribuição Social (29) (16) (26) (71) Participações no Lucro (1) - - (1)

Resultado do Período 56 32 50 138

4º TRIMESTRE DE 2003 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 378 257 999 1.622 Prêmios Retidos de Seguros 378 - 78 456 Receita com Títulos de Capitalização - 257 0 245 Receita de Planos de Previdência - - 921 921

Variações das Provisões Técnicas (27) (193) (748) (968) Seguros (27) - (2) (29) Capitalização - (193) (0) (193) Previdência Privada - - (746) (746)

Despesas c/ Resgates e Benefícios Previdenciários - - (169) (169)

Prêmios Ganhos 352 - 76 428 Resultado de Prev. e Capitalização - 63 6 58

Sinistros Retidos (236) - (6) (242)

Despesas de Comercialização (70) (9) (14) (93)