Embed Size (px)

Citation preview

Publicado em 06.01.2013

EDIÇÃO No 59

Dezembro/2012

SUMÁRIO Destaques 2

Biodiesel

Produção e Capacidade 6

Atos Normativos 6

Localização de Unidades Produtoras

7

Preços e Margens 7

Entregas dos Leilões 9

Preço das Matérias‐Primas 9

Participação das Matérias‐Primas

12

Produção Regional 14

Não Conformidades no Diesel B

15

Consumo Internacional 15

Etanol

Produção e Consumo 16

Atos Normativos 17

Exportação e Importações 18

Frota Flex‐Fluel 18

Preços da Cana‐de‐Açúcar 19

Preços 19

Margens 20

Paridade de Preços 21

Preços do Açúcar 22

Não Conformidades 22

Consumo Internacional 23

Biocombustíveis

Variação de Matérias‐Primas e do IPCA

23

Números do Setor em 2011 24

APRESENTAÇÃO

Nesta edição, são apresentadas informações e dados atualizados relativos a produção e preços de biocombustíveis. Como destaques principais do mês, temos:

Os resultados do 28º Leilão de Biodiesel;

A publicação das autorizações de operação para produtores de etanol pela ANP;

A realização do seminário “Desafios para o aumento da produção brasileira de cana‐de‐açúcar ‐ Uma avaliação do Programa BNDES Prorenova”;

A análise conjuntural da soja pelo CEPEA;

A definição de áreas de pesquisa em pinhão‐manso para a produção de biodiesel pela Embrapa;

O estabelecimento de compromisso de compra de bioquerosene de aviação por companhia aérea inglesa; e

A assinatura de contrato entre BNDES e FINEP para financiamento do setor sucroenerético;

O restabelecimento de incentivo tributário ao biodiesel pelo Congresso norte‐americano; e

A construção de usinas de etanol a partir de cereais no Rio Grande do Sul.

O Boletim é parte do esforço contínuo do Departamento de Combustíveis Renováveis (DCR) em tornar transparentes as informações sobre biocombustíveis, divulgando‐as de forma consolidada a agentes do setor, órgãos públicos, universidades, associações, imprensa e público em geral.

O Boletim é distribuído gratuitamente por e‐mail e está disponível para consulta no endereço virtual www.mme.gov.br/spg/menu/publicacoes.html.

Muito obrigado,

A Equipe do DCR

Ministério de Minas e Energia Secretaria de Petróleo, Gás Natural e Combustíveis Renováveis Departamento de Combustíveis Renováveis

BOLETIM MENSAL DOS COMBUSTÍVEIS RENOVÁVEIS

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

2Página

DESTAQUES

Resultados do 28º Leilão de Biodiesel

Em atendimento às diretrizes definidas pelo MME pela Portaria nº 476 de 2012, foi promovido pela ANP, no mês de dezembro, o 28º Leilão de Biodiesel, para suprimento do mercado durante o primeiro bimestre de 2013.

Quarenta e duas empresas foram habilitadas pela ANP para apresentarem suas propostas, respeitando os preços máximos de referência que variaram em função da região e da detenção do Selo Combustível Social, perfazendo um total de 651,5 mil m³. Nas fases posteriores foram arrematados 496,3 mil m³, de 35 unidades produtoras, ao preço médio de R$ 2,553 por litro (inclui os tributos federais Pis/Pasep e Cofins). A movimentação financeira foi de R$ 1,27 bilhão.

Do volume total comercializado, 494,3 mil m³ de litros (99,6%) serão fornecidos por empresas detentoras do Selo Combustível Social. Nos gráficos a seguir apresenta‐se o volume vendido e os preços médios de venda por unidade produtora (agrupados por região), por empresa, estado produtor e região. Posteriomente mostram‐se os resultados tabelados por estado de origem e por unidade produtora.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

3Página

Tabela 1. Participação por estado de origem do biodiesel

UF Região

Capacidade

Disponível

(m³/bim.)

Volume

Ofertado

(m³)

Volume

Vendido

(m³)

Valor Total

(R$)

Preço Médio

(R$ / litro)

Participação

(%)

RS S 296.240 207.640 152.800 R$ 377.963.750 2,4736R$ 30,8%

GO CO 205.860 112.700 98.475 R$ 253.135.425 2,5706R$ 19,8%

MT CO 244.431 123.880 59.780 R$ 150.660.400 2,5202R$ 12,0%

BA NE 83.785 50.000 47.000 R$ 127.086.635 2,7040R$ 9,5%

SP SE 110.447 41.773 38.773 R$ 100.363.625 2,5885R$ 7,8%

PR S 28.380 23.680 23.680 R$ 60.387.995 2,5502R$ 4,8%

MS CO 62.460 34.800 34.800 R$ 88.007.150 2,5289R$ 7,0%

MG SE 20.623 17.000 17.000 R$ 44.717.355 2,6304R$ 3,4%

CE NE 18.103 17.000 17.000 R$ 46.856.475 2,7563R$ 3,4%

RJ SE 10.002 5.000 5.000 R$ 13.260.070 2,6520R$ 1,0%

RO N 5.400 2.000 2.000 R$ 4.862.891 2,4314R$ 0,4%

1.135.591 651.473 496.308 R$ 1.267.301.771 2,5535R$ 100,0%TOTAL

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

4Página

Tabela 2. Participação por unidade produtora

Unidade

ProdutoraUF

Capacidade

Disponível

(m³/bim.)

Volume

Ofertado

(m³)

Volume

Vendido

(m³)

Valor Total

(R$)

Preço Médio

(R$ / litro)

Participação

(%)

ADM MT 81.120 36.000 18.000 R$ 45.373.900 2,5208R$ 3,6%

Amazonbio RO 5.400 2.000 2.000 R$ 4.862.891 2,4314R$ 0,4%

Barralcool MT 9.804 6.000 4.280 R$ 11.042.400 2,5800R$ 0,9%

Bianchini RS 54.000 45.000 36.700 R$ 89.712.870 2,4445R$ 7,4%

Binatural GO 27.000 18.000 18.000 R$ 46.382.600 2,5768R$ 3,6%

Bio Óleo MT 9.000 1.400 1.100 R$ 2.816.000 2,5600R$ 0,2%

Bio Vida MT 1.080 1.080 0 R$ ‐ ‐R$ 0,0%

Biocamp MT 18.000 11.000 8.000 R$ 20.168.850 2,5211R$ 1,6%

Biocar MS 1.800 1.800 1.800 R$ 4.667.375 2,5930R$ 0,4%

Biopar MT MT 6.000 2.000 2.000 R$ 5.114.950 2,5575R$ 0,4%

Biopar PR PR 7.200 2.500 2.500 R$ 6.437.500 2,5750R$ 0,5%

Biotins TO 4.860 2.000 0 R$ ‐ ‐R$ 0,0%

Bioverde SP 30.196 3.000 0 R$ ‐ ‐R$ 0,0%

BSBios/Petrobras PR PR 21.180 21.180 21.180 R$ 53.950.495 2,5472R$ 4,3%

BSBios/Petrobras RS RS 26.640 26.640 10.600 R$ 26.693.115 2,5182R$ 2,1%

Bunge MT 24.827 20.000 0 R$ ‐ ‐R$ 0,0%

Camera ‐ Ijuí RS 39.000 28.000 28.000 R$ 69.931.845 2,4976R$ 5,6%

Caramuru Ipameri GO 37.500 25.000 20.215 R$ 52.179.775 2,5812R$ 4,1%

Caramuru São Simão GO 37.500 25.000 15.560 R$ 39.268.700 2,5237R$ 3,1%

Cargill MS 42.000 22.000 22.000 R$ 56.192.025 2,5542R$ 4,4%

Cesbra RJ 10.002 5.000 5.000 R$ 13.260.070 2,6520R$ 1,0%

Cooperbio MT 27.600 14.000 6.100 R$ 15.421.680 2,5281R$ 1,2%

Cooperfeliz MT 400 400 300 R$ 756.000 2,5200R$ 0,1%

Delta MS 18.000 11.000 11.000 R$ 27.147.750 2,4680R$ 2,2%

Fertibom SP 19.998 5.000 5.000 R$ 13.039.990 2,6080R$ 1,0%

Fiagril MT 33.780 26.000 18.000 R$ 44.906.120 2,4948R$ 3,6%

Granol GO GO 61.980 42.000 42.000 R$ 108.371.250 2,5803R$ 8,5%

Granol RS RS 56.000 34.000 3.500 R$ 9.485.000 2,7100R$ 0,7%

Granol TO TO 21.600 14.000 0 R$ ‐ ‐R$ 0,0%

Grupal MT 7.200 4.000 0 R$ ‐ ‐R$ 0,0%

JBS SP SP 33.614 22.600 22.600 R$ 58.047.540 2,5685R$ 4,6%

Minerva GO 2.700 2.700 2.700 R$ 6.933.100 2,5678R$ 0,5%

Oleoplan RS 63.000 45.000 45.000 R$ 109.906.545 2,4424R$ 9,1%

Olfar RS 36.000 29.000 29.000 R$ 72.234.375 2,4908R$ 5,8%

Orlândia SP 9.000 7.000 7.000 R$ 18.353.025 2,6219R$ 1,4%

Petrobras BA BA 36.205 32.000 32.000 R$ 87.127.315 2,7227R$ 6,4%

Petrobras CE CE 18.103 17.000 17.000 R$ 46.856.475 2,7563R$ 3,4%

Petrobras MG MG 18.103 17.000 17.000 R$ 44.717.355 2,6304R$ 3,4%

SP Bio SP 4.173 4.173 4.173 R$ 10.923.070 2,6176R$ 0,8%

Transp. Caibiense MT 6.000 2.000 2.000 R$ 5.060.500 2,5303R$ 0,4%

V‐Biodiesel BA 21.600 18.000 15.000 R$ 39.959.320 2,6640R$ 3,0%

TOTAL 1.135.591 651.473 496.308 R$ 1.267.301.771 2,5535R$ 100,0%

Publicação das autorizações de operação para produtores de etanol

Foi publicado, no Diário Oficial da União, dos dias 20/12, 21/12 e 27/12/2012 as 50 primeiras ratificações das autorizações de operação das unidades produtoras de etanol no País, nos termos da Resolução ANP nº 26, de 30 de agosto de 2012. As autorizações são emitidas pela Superintendência de Refino e Processamento de Gás Natural da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis ‐ ANP, que dará continuidade aos processos de autorização das demais unidades em 2013.

Desta forma, o Boletim de Combustíveis Renováveis passará a acompanhar as autorizações de operação das usinas de etanol no País, da mesma forma que acompanha todas as unidades produtoras de biodiesel.

A relação das autorizações publicadas pela ANP encontra‐se na página 14 desta edição.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

5Página

Realização do seminário “Desafios para o aumento da produção brasileira de cana‐de‐açúcar ‐ Uma avaliação do Programa BNDES Prorenova”

O BNDES promoveu, em 05/12/2012, no auditório do Centro de Estudos do Banco, o seminário "Desafios para o aumento da produção brasileira de cana de açúcar ‐ Uma avaliação do Programa BNDES Prorenova".

Participaram da discussão o chefe do Departamento de Biocombustíveis do BNDES, Carlos Eduardo Cavalcanti; Plínio Nastari, presidente da Datagro; Carlos Osório Xavier, gestor de projetos da Escola de Agricultura da USP; e Alexandre Figliolino, diretor comercial do Itaú BBA, além de técnicos e executivos do setor sucroenergético.

Os principais pontos de destaque no seminário foram:

1) Segundo o CTC, o plantio total de cana‐de‐açúcar durante a Safra 2012/2013 foi suficiente com renovação de áreas superior à demanda anual. Apenas a renovação dos canaviais será responsável por crescimento de 3,7% na oferta de cana para a Safra 2013/2014.

2) Os principais mecanismos de financiamento utilizados pelo setor para renovação e plantio de cana‐de‐açúcar foram:

a. Prorenova;

b. Crédito Rural Convencional;

c. Recursos próprios.

3) Segundo o BNDES, o Prorenova foi responsável pela renovação de área correspondente à 25% das necessidades anuais de renovação de canaviais em todo o País.

4) Os desembolsos da instituição até novembro/2012 totalizaram R$ 340 milhões com área total apoiada de 393 mil hectares (25% da demanda de renovação). Existe grande expectativa de ampliação da importância e participação do Prorenova como mecanismo de financiamento de renovação de canaviais.

5) De acordo com o PECEGE, os desafios para redução dos custos de plantio e de renovação dos canaviais incluem o desenvolvimento de dosador de mudas para as máquinas para plantio mecanizado, além de novos equipamentos para o plantio mecanizado.

6) De acordo com a Datagro, a Safra 2013/2014 deve começar cedo e priorizar a produção de anidro em relação à produção de hidratado e de açúcar. Caso haja retorno do percentual de mistura de etanol anidro na gasolina, espera‐se um aumento na demanda para o mercado interno da ordem de 1,9 bilhões de litros. Para o mercado externo, espera‐se um aumento de 1 bilhão de litros nas exportações de anidro e um aumento nas exportações para os EUA.

As apresentações realizadas no evento estão disponíveis para download na página: http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Publicacoes/Paginas/s_prorenova.html

• Considerações sobre a Safra 2012/2013 e Perspectivas para a Safra 2013/2014 de Cana‐de‐Açúcar no Brasil ‐ Plinio Nastari ‐ Datagro • BNDES Prorenova ‐ Reflexões sobre seu Desempenho ‐ Ismael Perina Junior ‐ Orplana • A renovação ocorrida na safra 2012/2013 foi satisfatória? ‐ Rubens Leite do Canto Braga Jr. ‐ CTC • Qual o custo atual de formação de canaviais? ‐ Carlos Eduardo Osório Xavier ‐ Pecege • Desafios para o aumento da produção brasileira de cana de açúcar ‐ Uma avaliação do programa BNDES Prorenova ‐ Carlos Eduardo Cavalcanti ‐ BNDES • Prorenova ‐ Principais Pontos ‐ Alexandre Figliolino ‐ Itaú BBA

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

6Página

Análise conjuntural da soja

Em grande parte de novembro, as condições climáticas para o cultivo da soja foram favoráveis. Do centro para o norte do País, as chuvas beneficiaram as lavouras, contribuindo, inclusive, para o replantio de algumas áreas que haviam sido prejudicadas pela seca verificada no início dos trabalhos de campo. O clima favorável ao plantio da soja no Brasil, por sua vez, gerou expectativas de maior oferta global e de grande possibilidade de o País se tornar o maior produtor mundial de soja. Com isso, os preços do grão caíram no acumulado de novembro, com as cotações voltando aos patamares observados em junho deste ano e se ajustando com os valores de negócios antecipados para o início de 2013.

Entre 31 de outubro e 30 de novembro, o Indicador ESALQ/BM&FBovespa (produto transferido para armazéns do porto de Paranaguá), em moeda nacional, ficou estável, finalizando em R$ 75,73/saca de 60 kg – a metodologia do Indicador leva em consideração os negócios efetivos; se não há, mantém‐se o valor em Reais do dia anterior. Em dólar, moeda prevista nos contratos futuros da BM&FBovespa, fechou a US$ 35,6/sc de 60 kg, queda expressiva de 4,6%.

A média ponderada das regiões paranaenses, refletida no Indicador CEPEA/ESALQ, finalizou a R$ 74,22/sc de 60 kg no dia 30 de novembro, com queda de 1,6% no acumulado do mês. Ao se considerar a média do conjunto de praças acompanhadas pelo Cepea no mercado de balcão (ao produtor), houve queda de 2,5% em novembro. No mercado de lotes (negociações entre empresas), a média recuou 3,3% no mês.

No inicio do mês, a Conab elevou os números de oferta para o Brasil. Os dados apontaram que a área com soja deve ser, em média, de 26,9 mil hectares, com crescimento de aproximadamente 1,9 mil hectares, ou 7,4% superior à safra 2011/12. A produção de soja brasileira deve ser, em média, de 81,54 milhões de toneladas, aumento de 22,8% sobre a temporada anterior. Mato Grosso, maior estado produtor no Brasil, deve totalizar cerca de 23,70 milhões de toneladas de soja, com crescimento de 8,5% sobre a safra passada. O Paraná aumentar a produção em 37,8% na safra 2012/13, para 15,08 milhões de toneladas. O Rio Grande do Sul deve produzir, em média, 11,96 milhões de toneladas de soja, expressivo aumento de 83,27% na produção da safra atual.

No dia 9 de novembro, o USDA (United States Department of Agriculture) elevou a estimativa da produção norte‐americana em relação aos dados de outubro, mas ainda há expectativa de que o Brasil possa ser o maior produtor mundial de soja na temporada 2012/13. Os dados apontaram produção norte‐americana de 80,86 milhões de toneladas em 2012/13, 3,9% acima dos dados de outubro, porém, ainda 4% inferior à produção da temporada 2011/12. O USDA apontou estimativas de que o Brasil irá produzir 81 milhões de toneladas, permanecendo as estimativas de outubro, mas ultrapassando em 21,8% a produção da temporada anterior. Assim, a produção da oleaginosa no Brasil deve ser 0,2% acima da produção norte‐americana.

Com se vê, as estimas da Conab para a produção brasileira estão 0,66% acima dos números previstos pelo USDA. A Argentina, terceiro maior país produtor de soja do mundo, deve ter um aumento de 34,1% na produção da oleaginosa sobre a safra passada, produzindo cerca de 55 milhões de toneladas do grão. No Paraguai, o aumento deve ser de 102,5%, na Bolívia, de 3,4% e no Uruguai, de 18,8%. O USDA indica que a colheita da soja nos Estados Unidos em novembro já havia sido praticamente finalizada.

Quanto às negociações, mesmo com a valorização do dólar de 4,8% frente ao Real em novembro, a comercialização de soja em grão seguiu lenta e nem mesmo contratos antecipados sinalizaram dinâmica melhor. Para os derivados, a firme demanda por óleo de soja norte‐americano deu suporte aos preços no Brasil. Enquanto isso, as cotações do farelo de soja seguiram em queda no mercado brasileiro, visto que algumas indústrias ainda tinham bons volumes de soja em grão e, em novembro, ofertaram. O problema é que não há demanda para exportação e, no mercado interno, muitas empresas já estavam se preparando para férias coletivas.

Segundo colaboradores, este foi um dos motivos para redução dos preços de farelo de soja em novembro. As exportações brasileiras de soja em novembro refletiram a oferta escassa no mercado doméstico. Os volumes embarcados em novembro se assemelharam aos do final de 2010, ano em que o ritmo de exportação havia sido acelerado até agosto, como nesta temporada. Dados da Secex mostram a saída de

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

7Página

apenas 259 mil toneladas de soja em grão, 71,4% a menos que em outubro e 85,3% abaixo de novembro de 2011. Entretanto, na parcial do ano, o País exportou 32,78 milhões de toneladas de soja, 4% acima dos 31,51 milhões no mesmo período de 2011.

Quanto ao óleo de soja bruto, o volume embarcado em novembro foi de 60 mil toneladas, queda de 45,6% em relação a outubro e de 64% sobre nov/2011. Na parcial do ano, os embarques somam 1,5 milhão de toneladas, 6,1% superior à parcial de 2011. As exportações de farelo de soja registraram queda em novembro e, neste caso, também na parcial do ano. Em novembro, foram embarcadas 732,6 mil toneladas, redução de 46,8% sobre os embarques de outubro e de 39% sobre novembro de 2011. Na parcial do ano, as exportações de farelo de soja somam 13,2 milhões de toneladas, queda de 1,11% sobre as dos 11 primeiros meses de 2011.

Na Bolsa de Chicago (CME/CBOT), entre 31 de outubro e 30 de novembro, o vencimento Nov/12 teve expressiva queda de 7%, finalizando a US$ 14,39/bushel (US$ 31,72/sc de 60 kg) no dia 30. O farelo de soja com o vencimento Dez/12 finalizou a US$ 442,4/tonelada curta (US$ 587,66/t), expressiva baixa de 8,3%. Para o óleo de soja, o contrato Dez/12 fechou a US$ 0,4941/lp (US$ 1.089,29/t). Para os prêmios, o embarque Mar/13 por Paranaguá foi calculado a US$ 32,30/sc de 60 kg no último dia do mês, com queda de 5,7% no acumulado do mês. Para os derivados, o valor FOB do farelo de soja para embarque em Dez/12 foi calculado em US$ 540,68/t no dia 30, queda de 7,3%. Já para o óleo de soja, o embarque em Dez/12 fechou a US$ 1.116,64/t, aumento de 0,7% no mês.

Na BM&FBovespa, o vencimento Mar/13 fechou em US$ 31,20/sc de 60 kg no dia 30 de novembro, queda de 3,4% no mês. O contrato Maio/13 finalizou a US$ 30,46/sc, queda de 3% em novembro. Para os derivados, os preços do óleo de soja, produto posto na cidade de São Paulo com 12% de ICMS, finalizou o mês a R$ 2.961,55/t, aumento de 2,9% em novembro. Já para o farelo de soja, na média das regiões acompanhadas pelo Cepea, os valores caíram 2,8% entre 31 de outubro e 30 de novembro.

Fonte: Centro de Estudos Avançados em Economia Aplicada – CEPEA/ESALQ/USP (http://cepea.esalq.usp.br)

Embrapa define áreas de pesquisa em pinhão‐manso para a produção de biodiesel

Três áreas foram definidas pela equipe do projeto “Pesquisa, desenvolvimento e inovação em pinhão‐manso para produção de biodiesel” (BRJatropha) como foco das atividades nos próximos dois anos: o desenvolvimento de cultivares com alta produtividade de grãos, a destoxificação da torta e o estabelecimento de sistemas de produção com baixo custo, especialmente no que diz respeito à colheita e ao controle de pragas e doenças. Iniciado em 2010, com recursos da Financiadora de Estudos e Projetos – Finep, o BRJatropha é liderado pela Embrapa Agroenergia (Brasília ‐ DF) e reúne mais 21 instituições de pesquisa que trabalham com o pinhão‐manso nas cinco regiões do Brasil. Inicialmente aprovado para 36 meses, o projeto foi prorrogado.

A rede de pesquisa já obteve resultados importantes na primeira etapa do projeto, a começar pela constituição de um banco ativo de germoplasma, nos campos experimentais da Embrapa Cerrados (Planaltina ‐ DF), com mais de 220 acessos de várias regiões do País e do exterior. Estudando esse e outros campos experimentais mantidos por parceiros, também foi possível avançar no conhecimento sobre espaçamento de plantas, sistema de poda, produção de sementes, consórcio com outras culturas e fabricação de biodiesel a partir do óleo.

As pesquisas também conseguiram identificar as principais pragas e doenças que acometem o pinhão‐manso: ácaro branco, percevejo, oídio, podridão do colo e bacteriose. Segundo um pesquisador da Embrapa Agroenergia, como a base genética de pinhão‐manso no Brasil é estreita, a maior parte dos materiais é suscetível a elas. Como estratégia para reduzir o custo de produção associado ao controle dessas pragas e doenças, estudos genótipos de outros países têm sido introduzidos. Além disso, produtos fitossanitários estão sendo avaliados.

Outro ponto em que os pesquisadores estão trabalhando para redução do custo de produção é a colheita, que atualmente é manual. O uso de equipamentos para mecanizá‐la ou semimecanizá‐la é essencial para

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

8Página

tornar a produção mais barata. Testes com colheitadeiras utilizadas em outras culturas perenes, como a do café, estão sendo realizados pelo projeto BRJatropha. Um fator positivo é que plantas adultas (a partir dos três ou quatro anos) têm apresentado maturação mais uniforme de frutos, em relação à que vem sendo observada nas mais jovens. A concentração da colheita em um período mais curto facilita a colheita e reduz os custos.

Avanços significativos também já foram obtidos nos processos de destoxificação da torta do pinhão‐manso. Os processos desenvolvidos pela Embrapa Agroenergia e parceiros já conseguiram eliminar até 90% da toxidez, mas isso não foi suficiente para permitir o uso do material como ração para animais, uma das alternativas com maior potencial de agregar valor à cultura. Por isso, as pesquisas continuam buscando processos para obtenção de tortas que possam ser utilizadas em misturas com outros farelos e tortas para alimentação de bovinos, caprinos, peixes, etc. Por outro lado, experimentos de alimentação de ovinos com a torta de variedades atóxicas de pinhão‐manso adicionada ao farelo de soja em concentrações de 20% a 60% comprovaram que, do ponto de vista nutricional, o produto é adequado.

As variedades atóxicas, no entanto, apresentam menor produtividade e são ainda mais suscetíveis a doenças. Cruzá‐las com variedades mais produtivas a fim de obter cultivares livres de ésteres de forbol que gerem grandes colheitas tem sido um dos objetivos dos programas de melhoramento. A fim de ampliar a base genética disponível para esse trabalho, têm sido estabelecidas parcerias com instituições públicas e privadas, especialmente do México e da América Central.

Fonte: Embrapa Agroenergia (www.cnpae.embrapa.br)

Companhia aérea inglesa firma compromisso de compra de bioquerosene de aviação

A companhia aérea inglesa British Airways firmou compromisso de compra de bioquerosene de aviação proveniente de uma unidade de produção parte da iniciativa GreenSky London. O biocombustível será comprado a preços competitivos de mercado. O compromisso financeiro da companhia aérea cobrirá os próximos dez anos e é da ordem de US$ 500 milhões a preços correntes. A iniciativa envolve a contrução de uma unidade que convertirá, aproximadamente, 500 mil toneladas de dejetos em 50 mil toneladas de bioquerosene e 50 mil toneladas de biodiesel. Serão criados mais de 150 empregos para operação da unidade, bem como 1.000 cargos voltados para a construção da unidade, que entrará em operação em 2015.

Fonte: Air Transport World – ATW (http://atwonline.com)

BNDES e FINEP assinam contrato para financiamento do setor sucroenergético

Foi assinado o primeiro contrato do PAISS ‐ Plano Conjunto de Apoio à Inovação Tecnológica Industrial dos Setores Sucroenergético e Sucroquímico, uma parceria entre a FINEP e o BNDES. O CTC – Centro de Tecnologia Canavieira receberá, inicialmente, R$ 227 milhões em crédito da FINEP, mas já estão em negociação valores suplementares por meio de subvenção econômica e pela linha FINEP – Cooperativo, dentro da nova estratégia de integração de instrumentos da Financiadora.

A proposta do CTC tem foco em tecnologias disruptivas, ou seja, aquelas que superam o estado‐da‐arte, e que, sozinhos, os produtores não conseguiriam desenvolver. O CTC irá colocar à disposição do mercado novas fontes de biomassa (bagaço e palha) e novos usos para ela, além de variedades de cana‐de‐açúcar com uma genética superior. Além disso, o Centro irá iniciar o conceito da biorrefinaria, com a viabilização da produção de biobutanol, importante produto químico com diversos usos, a partir dos açúcares da cana.

Hoje, o principal produto CTC é a venda de variedades melhoradas de cana‐de‐açúcar. Segundo o Centro, seu histórico de inovações já gerou ganhos de mais de R$ 500 bilhões para a indústria sucroenergética nacional nos últimos 40 anos. Só nos últimos seis anos, foram depositadas 22 patentes. Dos seus atuais 320

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

9Página

colaboradores, 109 estão voltados a pesquisa e desenvolvimento (P&D), tanto na área agrícola como na industrial. O centro tem também laços de cooperação com universidades de excelência, como USP, Unicamp, UFRJ e UFPr, além de institutos de pesquisa, como CTBE, IPT, Embrapa, e entidades de ponta fora do Brasil.

Lançado em março de 2011, o PAISS é uma iniciativa conjunta do BNDES e da FINEP de seleção de planos de negócios e fomento a projetos que contemplem o desenvolvimento, a produção e a comercialização de novas tecnologias industriais destinadas ao processamento da biomassa oriunda da cana‐de‐açúcar, com a finalidade de organizar a entrada de pedidos de apoio financeiro no âmbito das duas instituições e permitir uma maior coordenação das ações de fomento e melhor integração dos instrumentos de apoio financeiro disponíveis. O programa irá disponibilizar recursos da ordem de R$ 1 bilhão, aplicados de 2011 a 2014.

Foram recebidas inicialmente 57 Cartas de Manifestação de Interesse. Foram selecionados 35 planos de negócios correspondentes a 25 empresas. A partir daí, BNDES e FINEP elaboraram Planos de Suporte Conjunto para cada um dos planos de negócios selecionados. Dos planos selecionados, 13 são voltados a pesquisas tecnológicas no setor de etanol a partir de celulose (o etanol de segunda geração), 20 para o desenvolvimento de novos produtos, e dois em gaseificação. O segmento de novos produtos, destinado a agregar valor à biomassa da cana, abrange desde intermediários químicos a plásticos biodegradáveis, passando por novos biocombustíveis, como diesel, butanol e querosene de aviação.

Fonte: Financiadora de Estudos e Projetos – FINEP (www.finep.gov.br)

Congresso norte‐americano restabelece incentivo tributário ao biodiesel

O Congresso dos Estados Unidos restabeleceu o incentivo tributário de US$ 1 por galão de biodiesel para os anos de 2012 e 2013. Espera‐se que, em breve, o presidente Obama sancione a lei. O incentivo tributário havia expirado em 31 de dezembro de 2011. Um estudo recente de uma consultoria mostrou que, caso o incentivo tributário estivesse em vigor neste ano, a produção de biodiesel norte‐americana em 2012 seria 300 milhões de galões (1,1 bilhão de litros) maior, o que criaria cerca de 19 mil empregos adicionais aos 83 mil existentes hoje.

Esse incentivo foi implementado, pela primeira vez, em 2005, sendo que em duas oportunidades, o Congresso norte‐americano não o renovou, em 2010 e em 2012. Com a aprovação da regulamentação, o incentivo será restabelecido de forma retroativa para 1º de janeiro de 2012, estendendo‐se a 2013.

Fonte: Biodiesel Magazine (www.biodiesel magazine.com)

Rio Grande do Sul produzirá etanol a partir de cereais

Seis usinas de etanol a partir de cerais, principalmente o arroz, serão construídas no Rio Grande do Sul. O projeto receberá R$ 720 milhões e será viabilizado por meio de uma parceria entre uma empresa e produtores rurais ligados à Federarroz (Federação das Associações de Arrozeiros do Estado do Rio Grande do Sul). Do total investido, 30% será desembolsado pelos produtores e o restante deverá ser financiado. Quando todas as refinarias estiverem em operação, elas demandarão até 20% do arroz produzido no estado. O empreendimento está sendo desenvolvido há quatro anos e acabou fazendo parte de uma campanha dos produtores elevação do preço do grão. Todo o etanol produzido nas usinas será consumido no Rio Grande do Sul, que hoje importa o biocombustível de São Paulo, de Mato Grosso e do Paraná. As obras da primeira usina, na cidade de Cristal, começarão em abril e deverão ser concluídas no final de 2014. A previsão é de que os seis empreendimentos estejam em operação até 2020, com capacidade de produção de 600 milhões de litros por ano.

Fonte: Folha de São Paulo (www.folha.uol.com.br)

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

10Página

BIODIESEL

Biodiesel: Produção e Capacidade Produtiva Mensais

Dados preliminares com base nas entregas dos leilões promovidos pela ANP mostram que a produção estimada em novembro de 2012 foi de 247 mil m³. No acumulado do ano, acrescido da estimativa para vovembro, a produção atingiu 2.673 mil m³, um acréscimo de 0,7% em relação ao mesmo período de 2011 (2.456 mil m³).

A capacidade instalada, em novembro de 2012, ficou em 6.814 mil m³/ano (568 mil m³/mês). Dessa capacidade, 88% é referente às empresas detentoras do Selo Combustível Social. O número de unidades detentoras do Selo Combustível Social em outubro foi de 40.

Biodiesel: Atos Normativos e Autorizações de Produtores

Atos Normativos Resolução ANP nº 48/2012, exigência de acreditação dos laboratórios de biodiesel junto ao

INMETRO.

Produtores Autorizações de Construção/Ampliação nos 562/2012 (BSBIOS – PR, ampliação da capacidade para

510 m³/d); 563/2012 (SPBio – SP, ampliação da capacidade para 200 m³/d); e 565/2012 (Biocamp – MT, sem alteração da capacidade); 647/2012 (Fertibom – SP, sem alteração da capacidade);

Autorização de Operação nº 532/2102 (Petrobras Biocombustível – MG, ampliação da capacidade para 422,73 m³/d) e 566/2102 (ADM – SC, capacidade de 510 m³/d);

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

11Página

Autorização de Comercialização nº 549/2102 (Petrobras Biocombustível – MG, ampliação da capacidade para 422,73 m³/d);

Despacho do Superintendente de Refino e Processamento de Gás Natural da ANP no 1.396/2012 (cancela Autorizações ANP nos 13/2012 e 207/2012, Tecnodiesel – MS); e

Cancelamento da concessão de uso do Selo Combustível Social da empresa Biocapital – SP em 07/12/2012; e renovação de uso do Selo Combustível Social das empresas Granol – TO, Granol – RS, BSBios – RS, Oleoplan – RS, Fiagril – MT, Barralcool – MT, Caramuru São Simão –GO e JBS – SP em 24/12/2012.

Biodiesel: Localização das Unidades Produtoras

Biodiesel: Preços e Margens

O gráfico a seguir apresenta a evolução de preços de biodiesel (B100) e de diesel no produtor, na mesma base de comparação (com PIS/COFINS e CIDE, sem ICMS). Os demais gráficos mostram os preços de venda da mistura obrigatória ao consumidor e ao posto revendedor final. Mostra‐se, também, o comportamento das margens de revenda.

Região nº usinas Capacidade Instalada

mil m3/ano %

N 4 202 3%

NE 6 741 11%

CO 28 3.077 45%

SE 11 846 12%

S 9 1.948 29%

Total 58 6.814 100% OBS: contempla apenas usinas com Autorização de Comercialização na ANP e Registro Especial na RFB/MF. Posição em 30/11/2012.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

12Página

No mês de novembro, o preço médio de venda da mistura B5 ao consumidor apresentou uma acréscimo de 0,1% na média nacional em relação ao mês anterior. No preço intermediário (venda pelas distribuidoras aos postos revendedores), houve um acréscimo de 0,4%.

A margem bruta de revenda da mistura B5, por sua vez, apresentou um decréscimo de 2,1%. É importante lembrar que esta margem é calculada pela diferença entre o preço de venda ao consumidor final e o preço de aquisição do produto pelo posto revendedor. Representa, em tese, a lucratividade bruta do posto revendedor por cada litro de combustível comercializado.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

13Página

Biodiesel: Entregas nos Leilões e Demanda Estimada

O gráfico a seguir apresenta as entregas nos leilões promovidos pela ANP e nos leilões de estoque. Mostra‐se, também, a demanda de biodiesel estimada.

O desempenho médio das entregas nos leilões públicos promovidos pela ANP é mostrado no gráfico a seguir. Contratualmente, a faixa de variação das entregas permitida é entre 90% e 110% na média trimestral. Em outubro, a performance ficou em 90% .

Biodiesel: Preços das Matérias‐Primas

O gráfico abaixo apresenta a evolução do preço da soja em grão no Paraná, Bahia e Mato Grosso.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

14Página

Na continuação, apresentamos as séries históricas do preço do óleo de soja em São Paulo, em Rosário (Argentina) e na Bolsa de Chicago (Estados Unidos), estas últimas convertidas para Real (R$) por litro.

No gráfico a seguir, apresentamos as cotações internacionais de outras matérias‐primas utilizadas na produção de biodiesel. Posteriormente, apresentamos as cotações do sebo bovino.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

15Página

No próximo gráfico, é mostrada a variação acumulada do óleo e do grão de soja.

No gráfico a seguir, apresentamos as cotações dos preços de exportação e importação brasileiras de matérias‐primas que podem ser utilizadas na produção de biodiesel. Na sequência, apresentamos uma comparação entre os preços do óleo de soja em São Paulo e os preços do óleo de soja nas exportações brasileiras.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

16Página

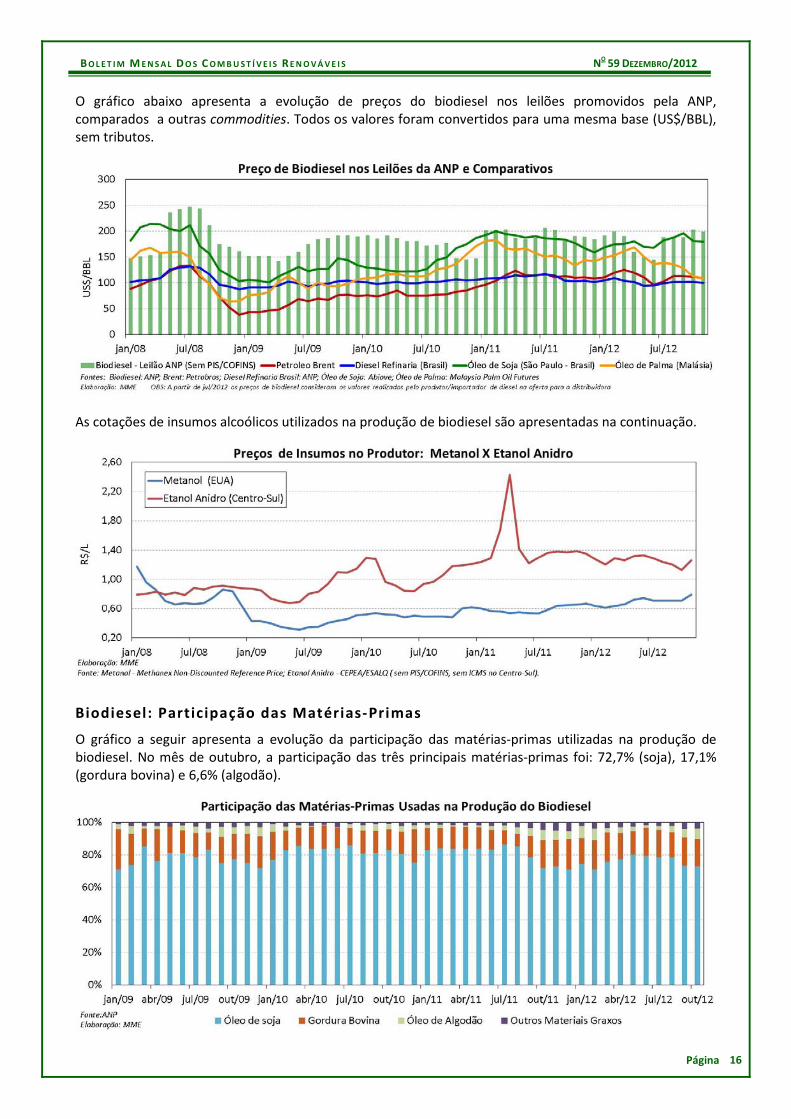

O gráfico abaixo apresenta a evolução de preços do biodiesel nos leilões promovidos pela ANP, comparados a outras commodities. Todos os valores foram convertidos para uma mesma base (US$/BBL), sem tributos.

As cotações de insumos alcoólicos utilizados na produção de biodiesel são apresentadas na continuação.

Biodiesel: Participação das Matérias‐Primas

O gráfico a seguir apresenta a evolução da participação das matérias‐primas utilizadas na produção de biodiesel. No mês de outubro, a participação das três principais matérias‐primas foi: 72,7% (soja), 17,1% (gordura bovina) e 6,6% (algodão).

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

17Página

Nos gráficos a seguir, apresentamos a participação das principais matérias‐primas utilizadas na produção de biodiesel para cada região do Brasil. Observa‐se que o óleo de soja é a principal matéria‐prima em todas as regiões, seguido da gordura bovina e do óleo de algodão. Na região Nordeste o óleo de algodão, em alguns meses, foi a segunda principal matéria‐prima. Na região Sudeste a gordura bovina, em alguns meses, foi a principal matéria‐prima.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

18Página

Biodiesel: Distribuição Regional da Produção

A produção regional, em outubro de 2012, apresentou a seguinte distribuição: 42,7% (Centro‐Oeste), 36,0% (Sul), 9,4% (Sudeste), 11,5% (Nordeste) e 0,4% (Norte).

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

19Página

Biodiesel: Não Conformidades no Óleo Diesel (B5)

A ANP analisou 7.442 amostras da mistura B5 comercializada no mês de novembro. O teor de biodiesel fora das especificações representou 26,0% do total de não conformidades identificadas. Em outubro, o teor de biodiesel representou 22,8% do total de não conformidades.

Biodiesel: Consumo em Países Selecionados

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

20Página

ETANOL

Etanol: Produção e Consumo Mensais

A moagem de cana‐de‐açúcar no acumulado da safra 2012/13, até a posição de 01/12/2012, totalizou 542 milhões de toneladas. O mês de novembro recuperou todos os atrasos de moagem que ocorreram até o mês de outubro nesta safra. Sem contar a moagem do mês de dezembro, a produção contabilizada para a região Centro‐Sul já ultrapassou o total de moagem da safra 2011/12. Com isto, a produção total de etanol nesta safra já corresponde a 95,3% da produção total da safra anterior. De acordo com a produção esperada para esta safra, divulgado pelo 3º Levantamento de Safra da Conab, resta ainda produzir 1,5 bilhões de litros de etanol nesta safra.

O mês de outubro registrou um consumo de etanol combustível recorde. O mês de novembro retratou a sazonalidade típica e registrou um recuo do mercado da ordem de 8%. No acumulado em 2012, foram consumidos 7,1 milhões de m3 de anidro e 10,3 milhões de m3 de hidratado. Nos oito meses da safra 2012/13 (abril a novembro), foram consumidos 13,04 milhões de m3 de etanol combustível, retração de 4% em relação ao mesmo período da safra anterior.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

21Página

Etanol: Atos Normativos e Autorizações de Produtores

O Diário Oficial da União, publicou nos dias 20/12, 21/12 e 27/12/2012 as 50 primeiras ratificações das autorizações de operação das unidades produtoras de etanol no País, nos termos da Resolução ANP nº 26 de 30 de agosto de 2012. As autorizações são emitidas pela Superintendência de Refino e Processamento de Gás Natural da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis, que dará continuidade aos processos de autorização das demais unidades em 2013.

Desta forma, o Boletim de Combustíveis Renováveis passará a acompanhar as autorizações de operação das usinas de etanol no País, da mesma forma que acompanha todas as unidades produtoras de biodiesel.

Autorizações Publicadas:

DOU 20/12/2012: Autorizações de Operação nºs 577 (Delta S/A – Unidade Volta Grande); 578 (Delta S/A – Unidade Delta); 579 (São Paulo Energia e Etanol); 580 (Cooperativa Agrícola Prod Cana de Campo Novo dos Parecis Ltda.); 581 (Santa Cruz Açúcar e Álcool); 582 (Destilaria Rio do Cachimbo); 583 (Usina Cerradão); 584 (Sonora Estância S/A); 585 (São Fernando Açúcar e Álcool Ltda.); 586 (Paraíso Bioenergia S/A); 587 (Usina São Domingos – Açúcar e Álcool S/A); 588 (Clealco Açúcar e Álcool S/A); 589 (Usina Santa Fé S/A); 590 (Usina Itajobi Ltda.)

DOU 21/12/2012: Autorizações de Operação nºs 594 (Agroindustrial Oeste Paulista Ltda.); 595 (Arapuã Agroindustrial S/A); 596 (Clealco Açúcar e Álcool S/A – Queiroz‐SP); 597 (Virálcool Açúcar e Álcool Ltda.); 598 (Colombo S/A); 599 (Cerradinho Bioenergia S/A); 600 (Noble Brasil S/A); 601 (Colombo S/A – Santa Albertina‐SP); 602 (Colombo S/A – Palestina‐SP); 603 (Total Agroindústria Canavieira S/A); 604 (Sabarálcool S/A Açúcar e Álcool); 605 (Santa Isabel S/A); 606 (Noble Brasil S/A – Meridiano‐SP); 607 (Central Energética Açúcar e Álcool Ltda.);608 (Santa Isabel S/A – Mendonça‐SP)

DOU 27/12/2012: Autorizações de Operação nºs 618 (Cia Álcoquímica Nacional S/A); 619 (Bioenergética Aroeira Ltda.); 620 (Cooperativa Agroindustrial Nova Produtiva); 621 (Sabarálcool S/A – Eng. Beltrão‐PR); 622 (Ferrari Agroindústria S/A); 623 (São José S/A); 624 (Pitangueiras Açúcar e Álcool Ltda.); 625 (Monte Alegre Ltda.); 626 (Revati S/A Açúcar e Álcool); 627 (Renuka do Brasil S/A); 628 (Malosso Bioenergia S/A); 629 (Usina Barra Grande de Lençóis S/A); 630 (Açucareira Zillo Lorenzetti S/A); 631 (Dacalda Açúcar e Álcool Ltda.); 632 (Rio Vermelho Açúcar e Álcool S/A); 633 (Tonon Bioenergia S/A); 634 (USI Destilarias Sustentáveis S/A); 635 (Tonon Bioenergia S/A – Bocaina‐SP); 636 (USJ Açúcar e Álcool S/A); 637 (SA Usina Coruripe Açúcar e Álcool S/A); 638 (Goiasa Goiatuba Álcool Ltda.)

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

22Página

Etanol: Exportações e Importações

Em novembro, as exportações brasileiras de etanol apresentaram um decréscimo de 37% em relação ao mês anterior, fixando‐se em 318,7 mil m3. No acumulado em 2012, as exportações de etanol estão 49% superiores ao realizado no mesmo período do ano anterior, totalizando 2,6 milhões de m3. Cerca de 66% das exportações em novembro teve como destino os Estados Unidos (225,8 mil m3) de forma direta. O preço médio (FOB), em novembro, manteve‐se no mesmo patamar do registrado em mês anterior, US$ 0,68/litro.

As exportações para o mercado norte‐americano, neste ano, de forma direta e indireta (via CBI – CAFTA), totalizaram 2,13 milhão de m3, 145% superior ao mesmo período do ano anterior.

As importações brasileiras de etanol, em novembro, somaram 64 m³ (volume para uso especial na indústria). O preço médio (FOB) dessas importações foi de US$ 3,9/litro. No acumulado, o Brasil importou 545,5 mil m3 de etanol até novembro.

Etanol: Frota Flex‐Fuel

O número de licenciamentos de veículos leves em novembro de 2012 foi de 297 mil, apresentando uma queda de 2,7% em relação a novembro de 2011. Desse total, os carros flex‐fuel representaram 88%. Em novembro de 2012, o setor automotivo alcançou a marca de 18,24 milhões de veículos flex‐fuel licenciados desde 2003 e a sua participação estimada na frota total de veículos leves é de 50%.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

23Página

Etanol: Preços da Cana‐de‐Açúcar

Etanol: Preços

Em novembro, o preço médio do etanol hidratado teve um aumento de 9% em relação ao mês anterior, R$ 1,1/litro no produtor, enquanto que o anidro teve um aumento 12%, atingindo o valor médio de R$ 1,25/litro no produtor.

Comparado aos preços de novembro de 2011, em 2012, o hidratado e o anidro estão 13% e 9% menor, respectivamente. Destaca‐se que o acompanhamento dos preços semanais realizados pela ESALQ referem‐se aos preços praticados no mercado spot, ou seja, não captura os preços praticados no contratos.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

24Página

Etanol: Margens de Comercialização

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

25Página

Etanol: Paridade de Preços – Média Mensal

Etanol: Paridade de Preço – Semana de 02.12.2012 a 08.12.2012

A paridade de preços no varejo, em nível nacional, na primeira semana de dezembro de 2012, esteve levemente superior aos 70% (valor que torna o consumo de hidratado mais vantajoso do ponto de vista econômico em relação à gasolina). Destaque para as cidades de Cuiabá, São Paulo e Goiânia que tiveram paridade inferior a 70%. As cidades de Vitória, Boa Vista, Florianópolis e São Luiz tiveram as maiores paridades, próximas de 90%.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

26Página

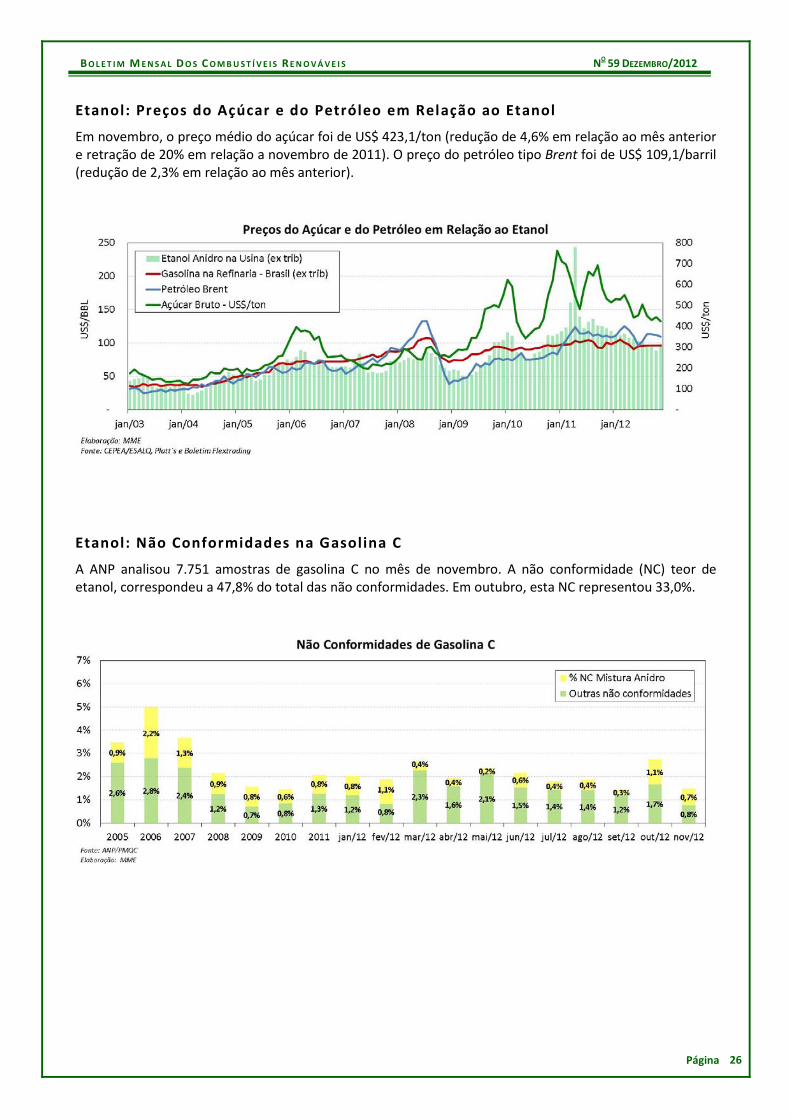

Etanol: Preços do Açúcar e do Petróleo em Relação ao Etanol

Em novembro, o preço médio do açúcar foi de US$ 423,1/ton (redução de 4,6% em relação ao mês anterior e retração de 20% em relação a novembro de 2011). O preço do petróleo tipo Brent foi de US$ 109,1/barril (redução de 2,3% em relação ao mês anterior).

Etanol: Não Conformidades na Gasolina C

A ANP analisou 7.751 amostras de gasolina C no mês de novembro. A não conformidade (NC) teor de etanol, correspondeu a 47,8% do total das não conformidades. Em outubro, esta NC representou 33,0%.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

27Página

Etanol: Não Conformidades no Etanol Hidratado

A ANP analisou 3.762 amostras de etanol hidratado no mês de novembro, das quais 78 apresentaram não conformidades. A maioria das não conformidades se refere à Soma de Massa Específica/Teor de Álcool.

Etanol: Consumo em Países Selecionados

Biocombustíveis: Variação de Matérias‐Primas em Comparação à do IPCA

O gráfico a seguir mostra a variação acumulada da principais matérias‐primas de biocombustíveis usadas no Brasil (cana‐de‐açúcar e óleo de soja) em comparação com o Petróleo tipo Brent e o índice de inflação dado pelo IPCA.

BOL ET IM MENSAL DOS COMBUST Í V E I S RENOVÁVE I S NO 59 DEZEMBRO/2012

28Página

Biocombustíveis: Números do Setor em 2011

NÚMEROS DO SETOR DE BIOCOMBUSTÍVEIS (2011)

Etanol Biodiesel

Produção (safra 2011/2012 – milhões de m³) 22,8 ‐

Produção (ano civil – milhões de m³) 22,9 2,7

Consumo combustível (milhões de m³) 20,6 2,7

Exportações (milhões de m³) 1,96 ‐

Importações (milhões de m³) 1,15 ‐

Preço médio no produtor – EH e B100(1) (R$/L) 1,21 2,21

Preço médio no distribuidor – EH(2) e B5(2) (R$/L) 1,93 1,77

Preço médio no consumidor final – EH(2) e B5(2) (R$/L) 2,19 2,01

Capacidade de produção instalada nominal (milhões de m³) ‐ 6,0 (1) Inclui os tributos federais. (2) Com todos os tributos.

Ressalva do Editor A reprodução de textos, figuras e informações deste Boletim não é permitida para fins comerciais. Para outros usos, a reprodução é permitida, desde que citada a fonte.

Distribuição do Boletim A distribuição do Boletim Mensal dos Combustíveis Renováveis é feita gratuitamente por e‐mail. Aqueles interessados em receber mensalmente essa publicação, favor solicitar cadastramento na lista de distribuição, mediante envio de mensagem para o endereço [email protected]. O Boletim também está disponível para download no sítio http://www.mme.gov.br/spg/menu/publicacoes.html

Equipe do Departamento de Combustíveis Renováveis Ricardo de Gusmão Dornelles (Diretor), Poliana Ferreira de Souza, Diego Oliveira Faria, Henrique Soares Vieira Magalhães, Lourenço Henrique Neves Guimarães, Luciano Costa de Carvalho, Marlon Arraes Jardim Leal, Paulo Roberto M. F. Costa, Raphael Ehlers dos Santos e Ricardo Borges Gomide.