Embed Size (px)

Citation preview

Met

Ministério de Minas e Energia

33

Série PARÂMETROS ECONÔMICOS

NOTA TÉCNICA DEA 21/12 Metodologia e Cálculo do Custo de Capital

de Projetos de Transporte de Gás Natural no Brasil

Rio de Janeiro Dezembro de 2012

(Esta página foi intencionalmente deixada em branco para o adequado alinhamento de páginas na impressão com a opção frente e verso - “double sided”)

Governo Federal

Ministério de Minas e Energia

Ministro Édison Lobão

Secretário Executivo Márcio Pereira Zimmermann

Secretário de Planejamento e Desenvolvimento Energético Altino Ventura Filho

Série PARÂMETROS ECONÔMICOS

NOTA TÉCNICA DEA 21/12 Metodologia e Cálculo do

Custo de Capital de Projetos de Transporte de Gás

Natural no Brasil

Empresa pública, vinculada ao Ministério de Minas e Energia, instituída nos termos da Lei n° 10.847, de 15 de março de 2004, a EPE tem por finalidade prestar serviços na área de estudos e pesquisas destinadas a subsidiar o planejamento do setor energético, tais como energia elétrica, petróleo e gás natural e seus derivados, carvão mineral, fontes energéticas renováveis e eficiência energética, dentre outras.

Presidente Mauricio Tiomno Tolmasquim

Diretor de Estudos Econômico-Energéticos e Ambientais Amilcar Guerreiro

Diretor de Estudos de Energia Elétrica José Carlos de Miranda Farias

Diretor de Estudos de Petróleo, Gás e Biocombustível Elson Ronaldo Nunes

Diretor de Gestão Corporativa Alvaro Henrique Matias Pereira

Coordenação Geral Mauricio Tiomno Tolmasquim

Amilcar Guerreiro

Coordenação Executiva Ricardo Gorini de Oliveira

Equipe Técnica Gustavo Naciff de Andrade

URL: http://www.epe.gov.br

Sede

SCN – Quadra 1 – Bloco C Nº 85 – Salas 1712/1714

Edifício Brasília Trade Center

70711-902- Brasília – DF

Escritório Central

Av. Rio Branco, n.º 01 – 11º Andar

20090-003 - Rio de Janeiro – RJ

Rio de Janeiro Dezembro de 2012

(Esta página foi intencionalmente deixada em branco para o adequado alinhamento de páginas na impressão com a opção frente e verso - “double sided”)

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

i

Ministério de Minas e Energia

Série PARÂMETROS ECONÔMICOS

NOTA TÉCNICA DEA 21/12

Metodologia e Cálculo do CUSTO DE CAPITAL DE

PROJETOS DE TRANSPORTE DE GÁS NATURAL NO BRASIL

SUMÁRIO

1 INTRODUÇÃO_______________________________________________________ 1

2 METODOLOGIA DE CÁLCULO DO CUSTO DE CAPITAL PRÓPRIO _________________ 2

2.1 TAXA LIVRE DE RISCO 3

2.2 PRÊMIOS DE RISCO DO NEGÓCIO (E FINANCEIRO) 4

2.2.1 Beta 4

2.2.1.1 Beta desalavancado 5

2.2.1.2 Beta realavancado 6

2.2.2 Prêmio de risco de mercado 7

2.3 PRÊMIOS DE RISCO ADICIONAIS 9

2.3.1 Prêmio de risco cambial 10

2.3.2 Estrutura a termo das taxas de juros de títulos em moedas distintas 11

2.3.3 Prêmio de risco Brasil para empresas de mesmo rating 15

2.3.3.1 Prêmio de risco soberano 15

2.3.3.2 Prêmio de risco de crédito de empresas de mesmo rating que o país 16

2.3.4 Prêmio de risco de investimento no Brasil 17

2.4 PRÊMIO DE RISCO REGULATÓRIO 17

2.5 RESULTADOS SOBRE O CUSTO DE CAPITAL PRÓPRIO 18

3 METODOLOGIA DE CÁLCULO DE CAPITAL DE TERCEIROS_____________________ 19

3.1 CONDIÇÕES DO BNDES PARA FINANCIAMENTO DO SEGMENTO DE TRANSPORTE DE GÁS NATURAL 19

4 RESUMO _________________________________________________________ 23

BIBLIOGRAFIA ________________________________________________________ 25

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

ii

Ministério de Minas e Energia

ÍNDICE DE TABELAS

Tabela 1- Empresas selecionadas do setor energético (dezembro de 2011) 6

Tabela 2 - Prêmio de Risco de Mercado para diferentes horizontes (% a.a.) 8

Tabela 3 - Título da dívida externa soberana 12

Tabela 4 - Títulos da dívida interna 12

Tabela 5 - Preços efetivos e estimados dos títulos soberanos 13

Tabela 6 - Resultados sobre o custo de capital próprio 18

Tabela 7 - Condições de apoio financeiro à Projetos de Transporte e Distribuição de Petróleo, Gás Natural e Biocombustíveis 20

Tabela 8 – Condições de financiamento para projetos de geração do BNDES (% ao ano) 22

Tabela 9- Custo médio real de financiamento do BNDES (% ao ano) 22

Tabela 10 - Custo de capital próprio (% ao ano) 23

Tabela 11 - Custo de capital de terceiros (% ao ano) 23

ÍNDICE DE FIGURAS

Figura 1 - Taxa livre de risco, janeiro de 1995 a julho de 2012 4

Figura 2 - S&P 500 e Taxa livre de risco, janeiro de 1995 a julho de 2012 7

Figura 3 - Estrutura a termo em dólar e real constante (indexado ao IPCA) 13

Figura 4 - Estrutura a termo do prêmio de risco cambial 14

Figura 5 - EMBI+ Brasil, janeiro de 2000 a dezembro de 2011 15

Figura 6 – Spread por classificação de risco para empresas de serviços públicos nos EUA 16

Figura 7 - Evolução da TJLP e do IPCA 21

Figura 8 – Comparação internacional – WACC depois de impostos 24

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

1

1 INTRODUÇÃO

A lei nº 11.909/09 (Lei do Gás) representa o novo marco regulatório da indústria do gás natural no Brasil. De acordo com esta, cabe exclusivamente ao Ministério de Minas e Energia propor a construção ou ampliação de gasodutos em território nacional. A regulamentação da lei realizada através do decreto nº 7.382, de 2 de dezembro de 2010, estabeleceu que para propor a construção ou ampliação de gasoduto o Ministério de Minas e Energia deverá elaborar o Plano Decenal de Expansão da Malha de Transporte Dutoviário do País, com base nos estudos desenvolvidos pela Empresa de Pesquisa Energética (EPE).

De acordo com o referido decreto os estudos desenvolvidos pela EPE deverão conter propostas de traçados, de sistemas de compressão a serem instalados e de localização de pontos de entrega, bem como as estimativas de investimentos dos gasodutos. Além disso, estabelece ainda que a EPE irá assessorar a Agência Nacional de Petróleo (ANP) no processo de chamada pública para a fixação da tarifa máxima, assim como para redimensionamento das instalações do gasoduto de referência, em decorrência do resultado da chamada pública.

Dentre os parâmetros necessários para calcular a tarifa máxima está a taxa de desconto empregada na análise econômico-financeira dos empreendimentos a serem habilitados. Nesse contexto, o objetivo da presente nota técnica é apresentar a metodologia e os critérios adotados pela EPE na determinação do custo de capital próprio e de terceiros utilizados no cálculo das remunerações máximas dos empreendimentos de gasoduto de transporte.

Vale destacar que, de uma forma geral, a metodologia aqui aplicada segue a mesma abordagem teórica já utilizada para determinação de custo de capital para empreendimentos de geração de energia elétrica na Nota Técnica DEA 10/12.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

2

2 METODOLOGIA DE CÁLCULO DO CUSTO DE CAPITAL PRÓPRIO

Para o custo de capital próprio adota-se mais usualmente o método CAPM (Capital Asset Pricing Model), que busca identificar a percepção do mercado sobre os riscos do setor, partindo-se das seguintes premissas1:

� os ativos de transporte de gás natural representam alternativas de investimentos que competem com outros ativos pelos recursos dos investidores potenciais;

� os diversos ativos disponíveis geram um retorno diretamente proporcional ao risco

que representam; e

� há um ativo “livre de risco” acessível a todos os investidores, cujo retorno serve de referência para mensurar o prêmio de risco exigido para investir em outros

ativos.

Pelo método do CAPM, o cálculo do custo do capital próprio encontra-se expresso na fórmula a seguir:

)( fmfCAPM rrrr −+= β (1)

onde:

rCAPM: Custo do Capital Próprio

rf: Taxa livre de risco

β: Beta

(rm-rf): Prêmio de risco de mercado

Conforme argumenta a NT nº 062/2006-SRT/ANEEL, de 12/04/2006, reiterada pelas NTs nº 045/2007-SRT/ANEEL, de 23/02/2007, nº 068/2007-SRT/ANEEL, de 21/03/2007, e nº

373/2009-SRE/ANEEL, de 10/12/2008, é certo que, do ponto de vista teórico, o ideal seria estimar um CAPM local (isto é, relativo ao mercado de capitais do Brasil), determinando a taxa livre de risco, o prêmio de mercado e o beta sobre o mercado acionário local.

Entretanto, no caso específico do segmento de transporte de gás natural brasileiro, isto não é recomendável devido, entre outros, aos seguintes aspectos:

� a qualidade e quantidade das informações disponíveis não o permitem;

� os mercados de capitais não são amadurecidos;

� as séries de tempo não são suficientemente extensas;

� os fortes desequilíbrios macroeconômicos carregados nas séries históricas geram

altas volatilidades dos papéis; 1 FGV (2008) conclui que entre os modelos CAPM, APT (Arbitrage Pricing Theory) e o DGM (Dividend Growth Model), o CAPM é o mais indicado para a avaliação do capital próprio com base nos seguintes critérios: verossimilhança teórica e empírica, transparência, aplicabilidade, comparabilidade e sustentação empírica.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

3

� a liquidez é limitada em muitos casos.

Assim, como se deseja determinar o custo de capital para uma indústria ou projeto localizado no Brasil, devem ser incorporados prêmios de risco adicionais, associados às

especificidades do mercado local e não-diversificáveis. Desse modo, ao CAPM padrão, adicionam-se o prêmio de “risco Brasil” (rB), e, dependendo da indústria em análise e do mercado de referência, o prêmio de risco regulatório (rR). O próprio valor de beta (β) deve

ser adaptado à estrutura de capital e à carga tributária vigentes no Brasil. A expressão do custo de capital próprio torna-se então:

RBfmfCAPM rrrrrr ++−+= )(β (2)

Cada termo da equação (2) é analisado de forma mais detalhada a seguir.

2.1 Taxa livre de risco

A taxa livre de risco é a remuneração obtida em um investimento sem risco.

Devido ao limitado histórico do país na condição de investment grade, há dificuldade em caracterizar a taxa livre de risco da economia brasileira. Assim, como proxi da taxa livre

de risco é comum utilizar a taxa de um bônus de cupom zero do Tesouro dos EUA (referência do mercado global), compatível com a concessão do serviço de transporte de gás natural (longo prazo).

Considerando-se que um projeto de transporte de gás natural é caracterizado como um empreendimento de longo prazo (maturidade) e uma duration de aproximadamente 8 anos, deve-se optar por trabalhar com títulos (bônus) do governo americano de características

semelhantes. O bônus do Tesouro dos EUA com prazo de 10 anos (10-Year Treasury Note) até o vencimento tem uma duration de aproximadamente 8 anos.

Nessas condições, para o cálculo do rendimento do ativo sem risco foram utilizados os

dados mensais no período de janeiro de 1995 a julho de 20122, conforme mostrado na Figura 1, obtendo-se o valor médio de 4,66% a.a. no período.

2 A justificativa de utilização desse período ao invés dos últimos 10 anos é feita na seção 2.2..

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

4

Figura 1 - Taxa livre de risco, janeiro de 1995 a julho de 2012

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

jan

/95

jan

/96

jan

/97

jan

/98

jan

/99

jan

/00

jan

/01

jan

/02

jan

/03

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

(% a

.a.)

Taxa livre de risco(US Treasury Note 10 years)

Fonte: http://finance.yahoo.com

A taxa livre de risco pode ser sensível ao período analisado. Como exemplo para analise custo de capital aplicado ao segmento de transporte de gás natural no Brasil a ANP (2006) estimou esta taxa em 5,04% para o período compreendido entre dez/1997 e set/2006.

Já em ARSEP (2009) é calculado para a empresa COMGAS, que atua no segmento de distribuição de gás natural, taxa risco de livre equivalente a 4,33% (período compreendido entre jan/2004 e dez/2008).

2.2 Prêmios de risco do negócio (e financeiro)

Conforme mencionado, para estimar o prêmio de risco do negócio e financeiro, a alternativa que se coloca é estimar o beta relativo ao mercado americano, tomando-se o cuidado de

proceder às devidas adaptações.

2.2.1 Beta

O beta reflete os diversos tipos de risco: o risco do negócio e o risco financeiro. Seu cálculo, a ser utilizado para a determinação da taxa de retorno, envolve os seguintes passos:

� cálculo do beta de empresas pertencentes ao setor de interesse e ao mercado de referência (isto é, empresas do setor de transporte nos Estados Unidos). Os betas encontrados são os betas alavancados, isto é, os betas das empresas, considerando

a estrutura típica (média) de capital. A estrutura de capital é definida, de maneira simplificada, como a agregação das proporções dos diversos tipos de capital próprio (P) e de capital de terceiros (D) no ativo total da empresa (P+D)3.

3 Para maiores detalhes ver Ross, Westerfield e Jaffe, 2002. Administração financeira. Corporate Finance (Capítulo 13). Editora Atlas.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

5

Assim, pode-se definir a estrutura de capital pela razão capital de terceiros ou dívida (D) sobre o capital total (P+D), ou seja, D/(P+D).

� desalavancagem dos betas de cada empresa, utilizando o grau de alavancagem da

empresa e a alíquota de imposto de renda do mercado de referência obtendo, assim, o beta associado ao risco do negócio, ou seja, o beta do negócio:

( ),1

i

i u i

i i

P

P D Tβ β

′′ = ′ ′ ′+ − (3)

onde:

βi é o beta alavancado estimado,

β'i,u é o beta desalavancado,

P’i é o valor do capital próprio,

D’i é o valor do capital de terceiros da empresa i obtida na amostra de

empresas de transporte de gás natural dos EUA, e

T’ é a alíquota de tributos aplicáveis nos EUA.

� cálculo da média aritmética desses betas, cujo resultado é o beta desalavancado

ou beta do negócio do setor (segmento de transporte de gás natural). O beta desalavancado multiplicado pelo prêmio de risco do mercado equivale ao risco do negócio.

� realavancagem desse beta do negócio usando a estrutura de capital brasileira e a alíquota de tributos, composta pelas alíquotas de Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). O beta

realavancado é determinado pela fórmula a seguir:

adoDesalavancalavancado

P

TDPββ .

)1(Re

−+= (4)

O beta realavancado, multiplicado pelo prêmio de risco de mercado, fornece o risco total do setor de interesse, ou seja, a soma dos riscos do negócio e financeiro:

)(Re

fm

alavancado

FinanceiroNegócio rrRiscoRisco −=+ β (5)

2.2.1.1 Beta desalavancado

Para se proceder ao cálculo dos betas desalavancados, foram selecionadas as empresas americanas do setor de transporte de gás natural que estavam classificadas no setor de empresas do seguimento de transporte de petróleo e gás nos Estados Unidos (classificada na

agência Reuters como “Oil & Gas Transportation Services”).

Após análise dos dados, optou-se por expurgar da amostra empresas demasiadamente alavancadas, que apresentaram relação passivo/ativo de até 70% (Central Energy Partners LP,

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

6

Sunoco Logistics Partners LP e Spectra Energy Corp). Assim da amostra inicial de 24 empresas foram utilizadas as 21 listadas na Tabela 1.

Tabela 1- Empresas selecionadas do setor energético (dezembro de 2011)

Código Empresa PaísBeta

alavancado

Passivo Total -

US$ milhões

(2011)

Ativo Total -

US$ milhões

(2011)

Carga

tributária

Beta

desalavancado

EPD Enterprise Products Partners LP US 0,60 220.126 341.260 40% 0,287WPZ Williams Partners LP US 1,18 91.531 143.811 40% 0,575EEP Enbridge Energy Partners LP US 0,67 72.046 113.712 40% 0,329EPB EL Paso Pipeline Partners LP US 1,67 43.592 62.972 40% 0,711BWP Boardwalk Pipeline Partners LP US 0,26 35.655 67.707 40% 0,156BPL Buckeye Partners LP US 0,32 32.676 55.708 40% 0,173NGLS.K Targa Resources Partners LP US 1,25 24.353 36.581 40% 0,569DPM DCP Midstream Partners LP US 1,23 12.752 19.037 40% 0,555CPNO.O Copano Energy LLC US 1,01 11.926 20.645 40% 0,555HEP Holly Energy Partners LP US 0,71 6.375 9.669 40% 0,329CKH SEACOR Holdings Inc US 0,77 21.387 39.283 40% 0,448SEMG.K SemGroup Corp US 1,48 6.403 14.914 40% 1,020HOS Hornbeck Offshore Services Inc US 2,02 10.635 21.365 40% 1,267EEQ Enbridge Energy Management LLC US 0,76 1.174 6.749 40% 0,675PNG PAA Natural Gas Storage LP US 0,84 5.642 18.499 40% 0,665NKA Niska Gas Storage Partners LLC US 1,01 11.129 18.033 40% 0,513TLP TransMontaigne Partners LP US 0,64 1.621 5.140 40% 0,501PHII.O PHI Inc US 1,39 4.868 9.641 40% 0,862OSG Overseas Shipholding Group Inc US 1,37 24.790 40.343 40% 0,700BDCO.F Blue Dolphin Energy Co US 1,11 31 64 40% 0,703ARET.PK Arete Industries Inc US 0,89 29 99 40% 0,712

MÉDIA 1,009 0,586

Fonte: Reuters e KPMG’s Corporate Tax Survey

Desta forma, para o grupo de empresas analisadas, o beta desalavancado médio foi

calculado em 0,586. Estudo da ANP(2006) estimou o intervalo entre 0,25 e 0,62 para betas desalavancados do setor de transporte, valores que estão em consonância com o aqui apresentado. Já no segmento de distribuição de gás natural, ARSESP(2009), utilizando-se de

dados publicados pelo regulador britânico OFGEM, adotou 0,46 como beta desalavancado.

2.2.1.2 Beta realavancado

A partir do valor médio do beta desalavancado, aplica-se a fórmula (6), a seguir,

adoDesalavanclavancado

P

TDPββ .

)1(Rea

−+= (6)

e obtém-se o beta realavancado Alavancado

SetorBRβ para o setor de transporte de gás natural, levando-

se em conta as condições tributárias e de estrutura média de capital da amostra de empresas

americanas (correspondendo à combinação de empréstimos (53%) e capital próprio (47%)), de 1,018.

O entendimento é de que tanto o beta realavancado quanto o nível de alavancagem estejam

adequados a realidade brasileira. Tal fato é corroborado por ANP(2006) que considera duas estruturas de capital para elaborar o calculo de custo de capital para o mercado brasileiro de transporte de gás natural. A primeira, derivada do relatório anual da TBG, considera uma

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

7

dívida de 46% e leva a um beta realavancado entre 0,40 e 0,98. A segunda adota uma estrutura mais alavancada (60%) e estima um beta realavancado entre 0,50 e 1,23.

Para o cálculo do montante referente ao IRPJ conforme prevê a legislação (Lei nº

9.249/95 e posteriores) se aplica a alíquota de incidência do IRPJ de 25% (vinte e cinco por cento). Em relação à CSLL (contribuição sobre o lucro líquido), conforme determina a legislação, aplica-se a alíquota de 9% (nove por cento). Assim, a alíquota de impostos (T) a

ser considerada será de 34%.

2.2.2 Prêmio de risco de mercado

O prêmio de risco de mercado (rm – rf) mede a diferença entre o retorno esperado no mercado acionário (investimento com risco) e o retorno de títulos livre de risco, refletindo o retorno

incremental (isto é, acima do retorno do ativo sem risco) que remunera o investidor por aplicar seus recursos no portfólio de mercado.

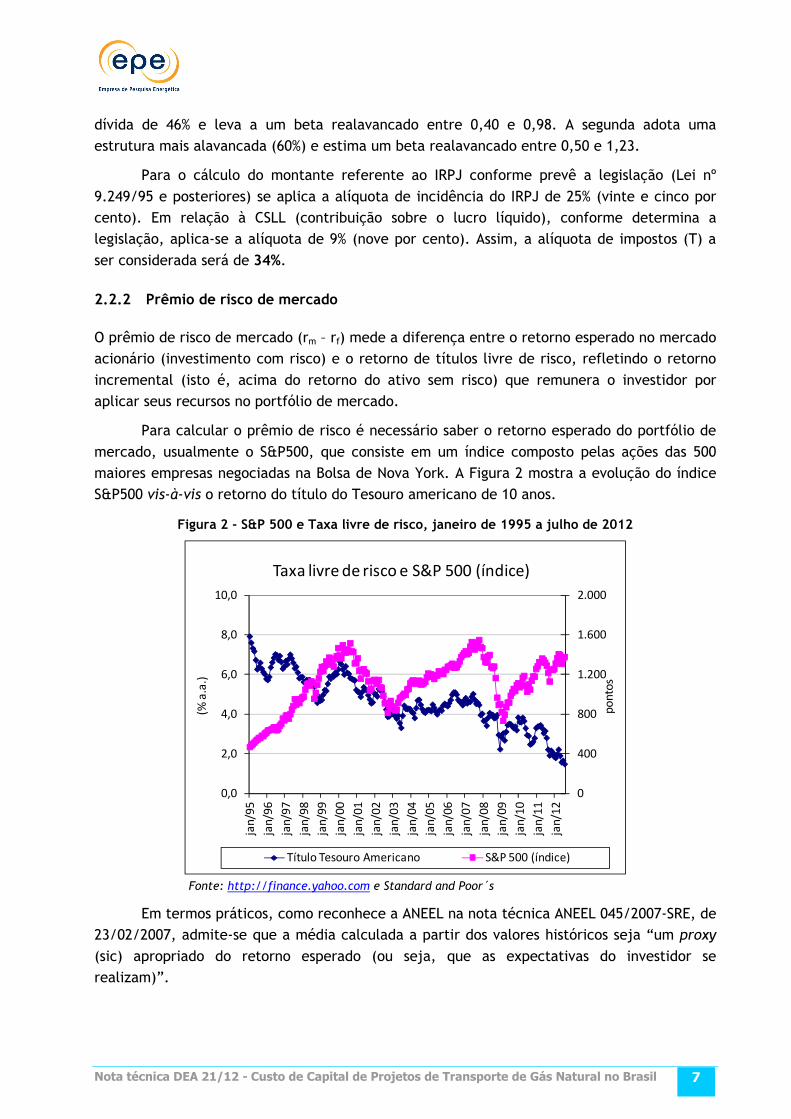

Para calcular o prêmio de risco é necessário saber o retorno esperado do portfólio de

mercado, usualmente o S&P500, que consiste em um índice composto pelas ações das 500 maiores empresas negociadas na Bolsa de Nova York. A Figura 2 mostra a evolução do índice S&P500 vis-à-vis o retorno do título do Tesouro americano de 10 anos.

Figura 2 - S&P 500 e Taxa livre de risco, janeiro de 1995 a julho de 2012

Fonte: http://finance.yahoo.com e Standard and Poor´s

Em termos práticos, como reconhece a ANEEL na nota técnica ANEEL 045/2007-SRE, de 23/02/2007, admite-se que a média calculada a partir dos valores históricos seja “um proxy

(sic) apropriado do retorno esperado (ou seja, que as expectativas do investidor se realizam)”.

0

400

800

1.200

1.600

2.000

0,0

2,0

4,0

6,0

8,0

10,0

jan

/95

jan

/96

jan

/97

jan

/98

jan

/99

jan

/00

jan

/01

jan

/02

jan

/03

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

po

nto

s

(% a

.a.)

Taxa livre de risco e S&P 500 (índice)

Título Tesouro Americano S&P 500 (índice)

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

8

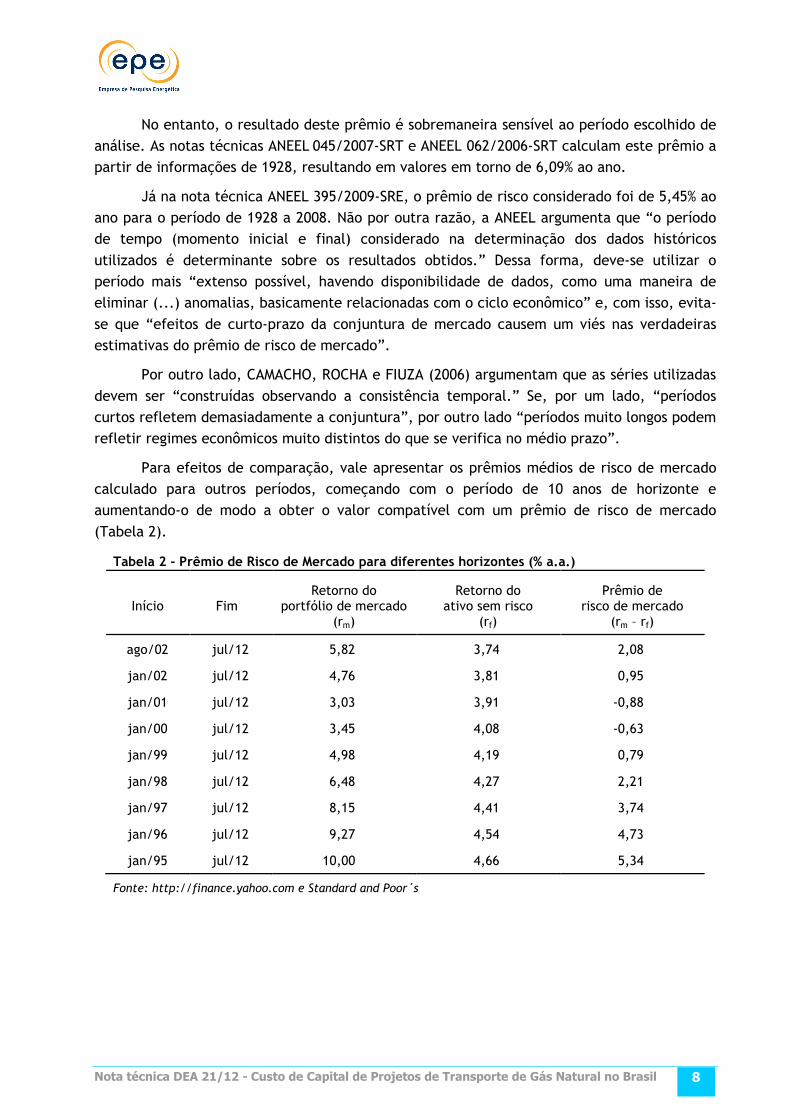

No entanto, o resultado deste prêmio é sobremaneira sensível ao período escolhido de análise. As notas técnicas ANEEL 045/2007-SRT e ANEEL 062/2006-SRT calculam este prêmio a partir de informações de 1928, resultando em valores em torno de 6,09% ao ano.

Já na nota técnica ANEEL 395/2009-SRE, o prêmio de risco considerado foi de 5,45% ao ano para o período de 1928 a 2008. Não por outra razão, a ANEEL argumenta que “o período de tempo (momento inicial e final) considerado na determinação dos dados históricos

utilizados é determinante sobre os resultados obtidos.” Dessa forma, deve-se utilizar o período mais “extenso possível, havendo disponibilidade de dados, como uma maneira de eliminar (...) anomalias, basicamente relacionadas com o ciclo econômico” e, com isso, evita-

se que “efeitos de curto-prazo da conjuntura de mercado causem um viés nas verdadeiras estimativas do prêmio de risco de mercado”.

Por outro lado, CAMACHO, ROCHA e FIUZA (2006) argumentam que as séries utilizadas

devem ser “construídas observando a consistência temporal.” Se, por um lado, “períodos curtos refletem demasiadamente a conjuntura”, por outro lado “períodos muito longos podem refletir regimes econômicos muito distintos do que se verifica no médio prazo”.

Para efeitos de comparação, vale apresentar os prêmios médios de risco de mercado calculado para outros períodos, começando com o período de 10 anos de horizonte e aumentando-o de modo a obter o valor compatível com um prêmio de risco de mercado

(Tabela 2).

Tabela 2 - Prêmio de Risco de Mercado para diferentes horizontes (% a.a.)

Início Fim Retorno do

portfólio de mercado (rm)

Retorno do ativo sem risco

(rf)

Prêmio de risco de mercado

(rm – rf)

ago/02 jul/12 5,82 3,74 2,08

jan/02 jul/12 4,76 3,81 0,95

jan/01 jul/12 3,03 3,91 -0,88

jan/00 jul/12 3,45 4,08 -0,63

jan/99 jul/12 4,98 4,19 0,79

jan/98 jul/12 6,48 4,27 2,21

jan/97 jul/12 8,15 4,41 3,74

jan/96 jul/12 9,27 4,54 4,73

jan/95 jul/12 10,00 4,66 5,34

Fonte: http://finance.yahoo.com e Standard and Poor´s

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

9

Por outro lado, COUTINHO e OLIVEIRA (2002) defendem que “historicamente o prêmio

de risco do mercado é bastante alto”. De fato, ao calcular o prêmio de risco de mercado usando o período de março de 1995 a junho de 2002, COUTINHO e OLIVEIRA (2002) encontram o valor médio de 5,475% a.a. e alegam que este já seria “muito baixo quando comparado com

os valores obtidos para esse prêmio em outros momentos da história”.

Já CAMACHO, ROCHA e FIUZA (2006), ao aplicarem o CAPM para o mercado de distribuição de energia elétrica, calculam o valor de prêmio de risco de mercado em 5,9%

a.a., utilizando dados de janeiro de 1995 a dezembro de 2005. Este estudo serviu como base para ANP(2006) que também fixou o risco de mercado neste valor. No segmento de distribuição de gás natural, em ARESP (2009) o prêmio de risco de mercado é estimado em

7,66%.

Assim, calcula-se o prêmio de risco de mercado procurando manter a consistência temporal das diversas séries como requerida pela literatura especializada, mas de modo a

refletir de forma fidedigna a remuneração esperada pelos investidores no horizonte estudado.

Na presente nota foi escolhido o período entre janeiro de 1995 a julho de 2012, para o qual o prêmio de risco de mercado correspondente foi calculado em 5,34% a.a., na média.

2.3 Prêmios de risco adicionais

Além do prêmio de risco de negócio e financeiro calculado acima, o retorno de um projeto no setor de transporte de gás natural no Brasil incorre, acima da taxa livre de risco,

em prêmios adicionais relacionados a riscos não-diversificáveis. Neste trabalho, esses prêmios adicionais foram chamados de um modo geral de prêmio de risco de investimento no Brasil.

Nesta nota técnica manteve-se a mesma metodologia adotada nos documentos

anteriores da EPE, tendo sido considerados os seguintes prêmios de riscos adicionais – chamados de prêmio de risco de investimento no Brasil (rB):

• prêmio de risco cambial ( Xr )

• prêmio de risco-Brasil para empresas de mesmo rating ( Bratr ), calculado como a

diferença entre o risco soberano Sr e o risco soberano e risco de crédito de

empresas de mesmo rating que o país Cr

de acordo com a expressão:

CSXBratXB rrrrrr −+=+= (7)

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

10

2.3.1 Prêmio de risco cambial

Segundo a nota técnica ANEEL 062/2006-SRT, de 12/04/2006, o risco cambial ocorre quando, no momento de troca de moeda, a taxa de câmbio não reflete uma situação de equilíbrio, como a dada pela condição de paridade coberta da taxa de juros.

Neste caso, a taxa de juros doméstica pode ser expressa por uma parcela que reflete a paridade coberta de taxa de juros mais um diferencial em relação à condição de equilíbrio, interpretada como um prêmio de risco, conforme equação a seguir.

i = i* + (f - s) - rx (8)

onde:

i é a taxa de juros doméstica

i* é a taxa de juros externa

f é (logaritmo do) valor a termo do dólar

s é o (logaritmo do) dólar à vista e

rx é o prêmio de risco cambial

Por sua vez, o valor a termo do dólar (f), observável no mercado cambial a termo, pode ser decomposto em duas partes: uma taxa de câmbio esperada e um prêmio de risco cambial,

como mostra a equação a seguir:

f(t,t+1) = E(s(t+1))+ p(t) (9)

onde:

f(t,t+1) é o logaritmo da taxa a termo no instante t para o câmbio na data t+1

E[s(t+1)] é o valor esperado do logaritmo do câmbio na data t+1, condicional a toda informação disponível em t e

p(t) é o prêmio de risco cambial

Assim, o prêmio de risco cambial pode ser definido como a cunha entre o preço do dólar futuro (a termo) e a expectativa do dólar pronto no vencimento.

Considerando a hipótese de que os mercados de câmbio são eficientes ou racionais, a literatura (FAMA, 1984; HODRICK e SRIVASTAVA, 1986) tem mostrado que o prêmio de risco cambial varia ao longo do tempo, sendo que boa parte desta variação se reflete nas taxas de

câmbio a termo.

A metodologia do “filtro de Kalman” tem sido utilizada para calcular o prêmio de risco cambial (GARCIA e OLIVARES, 2001 e COUTINHO e OLIVEIRA, 2001), porém os resultados não

são conclusivos e, especialmente quando se considera o período após a mudança de regime cambial de 1999, muito sensíveis ao período escolhido. Por conta disto, preferiu-se aplicar neste trabalho outra metodologia de cálculo para o prêmio de risco cambial.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

11

2.3.2 Estrutura a termo das taxas de juros de títulos em moedas distintas

Recentemente, o país tem conseguido emitir títulos soberanos de longo prazo tanto em moeda nacional (reais) quanto em moeda internacional (dólar, euro, iene). Pela paridade coberta da taxa de juros, dois títulos com fluxos de caixa similares, emitidos pelo mesmo

agente, distintos apenas pela denominação da moeda, devem ter taxas relacionadas da seguinte forma:

iD = iE + f(t,t+1) – s(t) (10)

onde:

iD é a taxa de juros do título denominado em moeda doméstica

iE é a taxa de juros do título denominado em moeda externa (dólar)

f(t,t+1) é o (logaritmo do) valor a termo do dólar e

s(t) é o (logaritmo do) valor corrente do dólar

Por sua vez, como visto, a diferença f(t,t+1) – s(t) pode ser decomposta em duas

partes: uma desvalorização esperada e um prêmio de risco. Portanto, a equação (10) pode ser reescrita como segue:

iD = iE + E(s(t,t+1)- s(t)) + p(t) (11)

Se considerado que a variação esperada do câmbio, E(s(t,t+1)- s(t)), é positiva, pode-se associar, conservadoramente, o prêmio de risco cambial à diferença entre o valor do dólar no futuro e a taxa do dólar pronto, ou seja:

p(t) = iD(t) - iE(t) (12)

Para se obter o prêmio de risco, é necessário calcular as taxas de juros dos respectivos títulos. Embora seja imediato usar a taxa interna de retorno (TIR) dos títulos para ser

aplicada na equação (12), o método da taxa interna de retorno embute a hipótese de que os fluxos de caixa podem ser reinvestidos à própria taxa - o que não necessariamente ocorre, entre outras razões por conta de mudanças futuras de taxas de juros.

Por essa razão, faz-se mister estimar uma estrutura a termo nas duas moedas e, com isto, uma estrutura a termo do prêmio de risco pode ser obtida. Para este fim, optou-se por

seguir VARGA (2006), que usa o bootstrapping para extrair títulos do tipo zero-coupon (isto é, aqueles títulos cujo único pagamento ocorre no vencimento) dos títulos negociados em mercado. Nessa metodologia, toma-se a taxa de juros de um título com maior proximidade de

vencimento, cujo único pagamento restante é o principal (zero-coupon), e a taxa do título de vencimento sequencial que contém um cupom antes de seu vencimento. Esta última pode ser dividida na taxa de juros do primeiro título composta com uma taxa de juros referente à

diferença entre os dois vencimentos. Aplicando-se recursivamente este método para os títulos seguintes, pode-se obter a estrutura a termo, isto é, as taxas livres de risco de reinvestimento a cada instante do tempo.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

12

Para construir a estrutura a termo em dólar, foram selecionados os seguintes títulos

identificados na Tabela 3. Já para as taxas de juros em reais, os títulos utilizados foram os títulos domésticos indexados ao IPCA, como mostra a Tabela 4.

Tabela 3 - Título da dívida externa soberana

Título Vencimento Cupom (% a.a.)

Global 2024 15/04/2024 8,875

Global 2027 15/05/2027 10,125

Global 2040 17/08/2040 11,000

Fonte: Valor Econômico

Tabela 4 - Títulos da dívida interna

Título Vencimento Cupom real (% a.a.)

NTNB 150513 15/05/2013 6,00

NTNBP 150515 15/05/2015 -

NTNB 150515 15/05/2015 6,00

NTNB 150517 15/05/2017 6,00

NTNB 150820 15/08/2020 6,00

NTNB 150824 15/08/2024 6,00

NTNBP 150824 15/08/2024 -

NTNBP 150535 15/05/2035 -

NTNB 150535 15/05/2035 6,00

NTNB 150545 15/05/2045 6,00

Fonte: Tesouro Nacional

O procedimento inicial foi utilizar todos os títulos para estimar a estrutura a termo,

aproximada pelo spline cúbico. Outras estruturas a termo, baseadas na eliminação de alguns títulos, foram também estimadas de modo que a escolha da estrutura a termo recaiu naquela combinação de títulos que gerou a menor soma das diferenças ao quadrado entre o preço

estimado e o efetivo de todos os títulos, conforme apresentado na Tabela 5. A Figura 3 mostra as duas estruturas a termo estimadas.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

13

Tabela 5 - Preços efetivos e estimados dos títulos soberanos

Título Preço em 26/06/2012 Preço estimado

Externos US$ US$

Global 2024 159,81 155,74

Global 2027 175,75 154,04

Global 2040 128,56 128,32

Domésticos R$ R$

NTNB 150513 2.201,77 2.207,43

NTNBP 150515 2.226,49 2.205,10

NTNB 150515 1.945,88 1.917,04

NTNB 150517 2.308,09 2.275,18

NTNB 150820 2.347,41 2.333,93

NTNB 150824 2.430,43 2.440,29

NTNBP 150824 2.482,76 2.502,80

NTNBP 150535 1.243,45 1.261,32

NTNB 150535 740,52 725,12

NTNB 150545 2.552,73 2.544,89

Figura 3 - Estrutura a termo em dólar e real constante (indexado ao IPCA)

Fonte: Elaboração Própria

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Anos

IPCA US$

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

14

A estrutura a termo da taxa de juros dos títulos denominados em dólar tem formato

descendente até 2017 e ascendente após, enquanto a estrutura a termo em reais constantes (indexado ao IPCA) é praticamente horizontal ao longo do tempo. Tais formatos parecem refletir ainda os efeitos da crise internacional sobre o país, mais pronunciados a partir de

outubro de 2008.

Note-se que a estrutura a termo calculada com títulos indexados ao IPCA representa a taxa de juros real. Subtraindo a inflação local dos dois lados da equação (11), obtem-se:

iD - π(t) = iE + E(s(t,t+1)-s(t)) - π(t) + p(t) (13)

O lado esquerdo da equação refere-se à taxa de juros real (rD). Admitindo-se a condição de paridade do poder de compra (PPC) no longo prazo para a taxa de câmbio,

(E(s(t,t+1)-s(t)) = π(t) - π*(t)), tem-se:

rD(t) = iE(t) - π*(t) + p(t) (14)

E, portanto, o prêmio de risco será igual a:

p(t) = rD(t) - iE(t) + π*(t) (15)

Tomando como referência a média da taxa de inflação ao consumidor nos EUA (CPI) de 2,45% a.a., considerada a inflação média nos 10 últimos anos, obtem-se a Figura 4 a seguir.

Figura 4 - Estrutura a termo do prêmio de risco cambial

Fonte: Elaboração Própria

Note que a estrutura a termo do prêmio de risco é ascendente até o décimo terceiro

ano e cai fortemente após esse período. Assim, enquanto o prêmio de risco para títulos com vencimento em 1 (um) ano é igual a 2,2% ao ano, em 10 anos este valor é igual a 3,6% ao ano e, em 20 anos, de 2,36% ao ano e, em 22 anos, chega a 0,9% ao ano.

Levando em consideração:

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Anos

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

15

(i) que os efeitos da crise internacional podem estar afetando a percepção do prêmio de risco cambial (como atestam a estrutura flat da curva de juros real extraída dos títulos da NTN-B e a estrutura declinante no início do

período dos títulos em dólares);

(ii) os valores do prêmio de risco cambial após 12 anos serem decrescentes;

optou-se por fixar o prêmio de risco cambial no valor de 1,0% ao ano.

2.3.3 Prêmio de risco Brasil para empresas de mesmo rating

Como visto, o prêmio de risco-Brasil para empresas de mesmo rating é a diferença entre o risco soberano ( Sr ) e risco de crédito de empresas de mesmo rating que o país ( Cr ), descritos

a seguir.

2.3.3.1 Prêmio de risco soberano

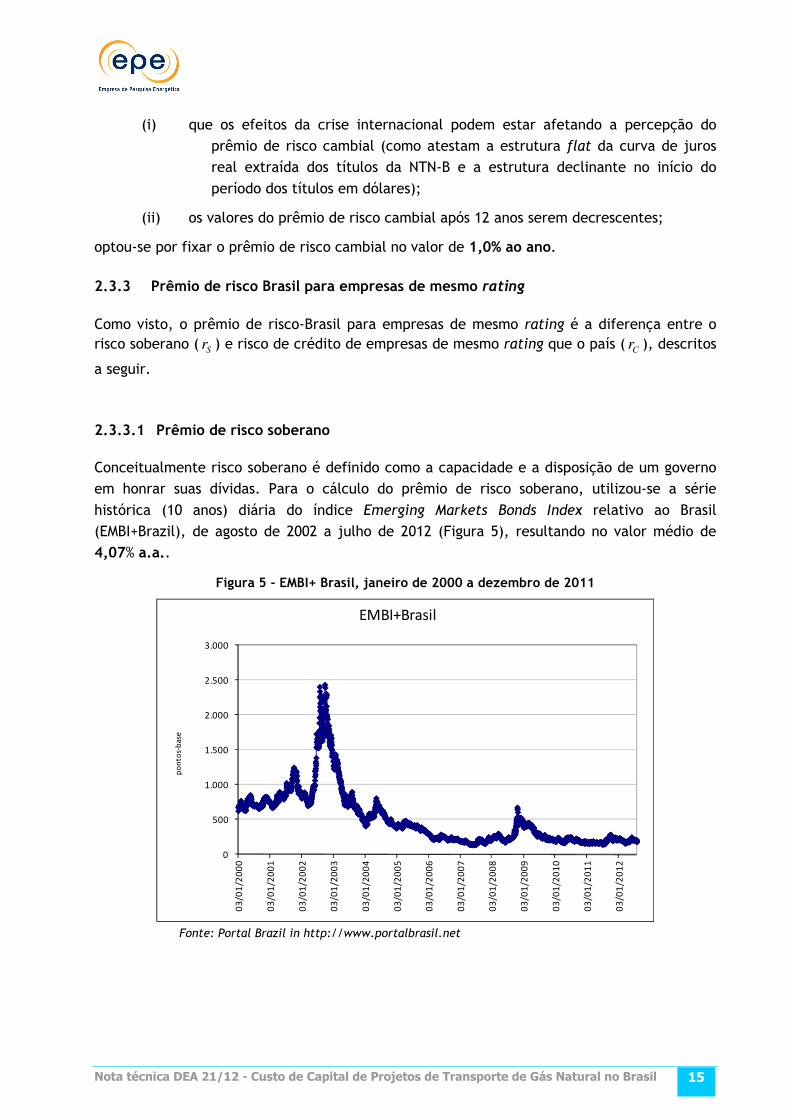

Conceitualmente risco soberano é definido como a capacidade e a disposição de um governo em honrar suas dívidas. Para o cálculo do prêmio de risco soberano, utilizou-se a série

histórica (10 anos) diária do índice Emerging Markets Bonds Index relativo ao Brasil (EMBI+Brazil), de agosto de 2002 a julho de 2012 (Figura 5), resultando no valor médio de 4,07% a.a..

Figura 5 - EMBI+ Brasil, janeiro de 2000 a dezembro de 2011

Fonte: Portal Brazil in http://www.portalbrasil.net

0

500

1.000

1.500

2.000

2.500

3.000

03

/01

/20

00

03

/01

/20

01

03

/01

/20

02

03

/01

/20

03

03

/01

/20

04

03

/01

/20

05

03

/01

/20

06

03

/01

/20

07

03

/01

/20

08

03

/01

/20

09

03

/01

/20

10

03

/01

/20

11

03

/01

/20

12

po

nto

s-b

ase

EMBI+Brasil

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

16

2.3.3.2 Prêmio de risco de crédito de empresas de mesmo rating que o país

No cálculo do prêmio de risco de crédito, compara-se o rendimento adicional do Brasil em relação ao retorno de empresas com rating equivalente. Até setembro de 2009, o Brasil não

era considerado grau de investimento: era classificado com rating Ba1 na agencia Moody´s. Posteriormente houve duas elevações de rating, a primeira em 22 de setembro de 2009 (rating Baa3) e a segunda em 20 de junho de 2011 (rating Baa2).

Dessa maneira, dividiu-se o período dos últimos 10 anos em três, de acordo com o rating do país. Portanto, de um total de 3.648 dias no período analisado, o Brasil esteve na condição de grau de investimento por 1.040 dias, dos quais 633 dias com rating Baa3 e 407

com rating Baa2.

Para mensurar o risco de crédito, foram utilizados dados publicados pela Reuters, que calculam o spread para o segmento de serviços relativos ao setor de utilities nos Estados

Unidos sobre título de 10 anos do governo americano. A escolha desta série foi feita por se identificar, no perfil de risco de crédito deste segmento, semelhança com o perfil de potenciais investidores no segmento de transporte de gás natural. Esta série está disponível a

partir de outubro de 2005. Por conta disso, não foi possível considerar na avaliação deste prêmio o período de 10 anos. Considera-se, contudo, que isto não deve introduzir perturbações significativas na avaliação deste prêmio.

A Figura 6 apresenta a série de spread de risco de empresas do segmento de utilities americano para o período entre 2005 e 2012. De uma maneira geral, observa-se que o spread de risco aumentou significativamente a partir de outubro de 2008, como consequência da

crise financeira mundial, voltando ao patamar pré-crise em 2010 e apresentando ligeiro crescimento em 2012.

Figura 6 – Spread por classificação de risco para empresas de serviços públicos nos EUA

Fonte: Reuters

0

100

200

300

400

500

600

700

800

ou

t-0

5

fev

-06

jun

-06

ou

t-0

6

fev

-07

jun

-07

ou

t-0

7

fev

-08

jun

-08

ou

t-0

8

fev

-09

jun

-09

ou

t-0

9

fev

-10

jun

-10

ou

t-1

0

fev

-11

jun

-11

ou

t-1

1

fev

-12

jun

-12

Ba1 Baa3 Baa2

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

17

A análise da série temporal indica que fatores conjunturais influenciam as médias de spread de risco de crédito. Assim, embora no período entre junho de 2011 e julho de 2012 esteja o melhor rating considerado (Baa2), o spread de risco neste período foi, na média,

maior que em seu período anterior de classificação pior (rating Baa3), respectivamente 2,09% contra 1,74%. Isto ocorre por se considerar a média de três períodos distintos, já que para períodos iguais deve haver hierarquia entre o rating e os spreads, ou seja, quanto melhor o

rating menor o spread, como, de fato, a Figura 7 permite observar. Por fim, no período anterior ao investment grade (rating Ba1), entre outubro de 2005 e setembro de 2009, a média de spread foi de 3,22%.

Nestas condições, calculou-se o prêmio de risco de crédito país para o período de 10 anos como a média, ponderada pelo número de dias úteis, dos prêmios de risco de crédito por classificação de risco de crédito, ou seja:

%83,23648

%09,2*407%74,1*633%22,3*2608=

++=Rc

Portanto, calculando a média ponderada dos spreads pelos períodos diferenciados de classificação de risco ao longo da série, determina-se uma taxa média igual a 2,83% ao ano.

2.3.4 Prêmio de risco de investimento no Brasil

Com base no exposto, a estimativa do prêmio de risco de Investimento no Brasil é de 2,24% a.a., resultante do somatório do risco cambial e o prêmio de risco-Brasil para empresas de mesmo rating. Algebricamente tem-se:

CSXB rrrr −+= (16)

%24,2%83,2%07,4%00,1 =−+=Br (17)

2.4 Prêmio de risco regulatório

Conforme a nota técnica ANEEL 062/2006-SRT, de 12/04/2006, uma questão a ser abordada na modelagem do custo de capital de setores regulados é o ajuste ao risco regulatório envolvido. Em geral, são identificadas três categorias de regimes regulatórios:

� regimes com alto poder de incentivo: price caps, revenue caps etc.;

� regimes com médio poder de incentivo: esquemas regulatórios híbridos e estruturas regulatórias menos explícitas; e

� regimes com baixo poder de incentivo: custo de serviço (cost plus) ou taxa de retorno garantida (rate of return).

No caso do segmento de transporte de gás natural, após a Lei nº 11.909/2009 e pelo

decreto 7.832/2010, foram definidas as normas para a exploração das atividades econômicas de transporte de gás natural por meio de condutos, entende-se que não há incidência de risco

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

18

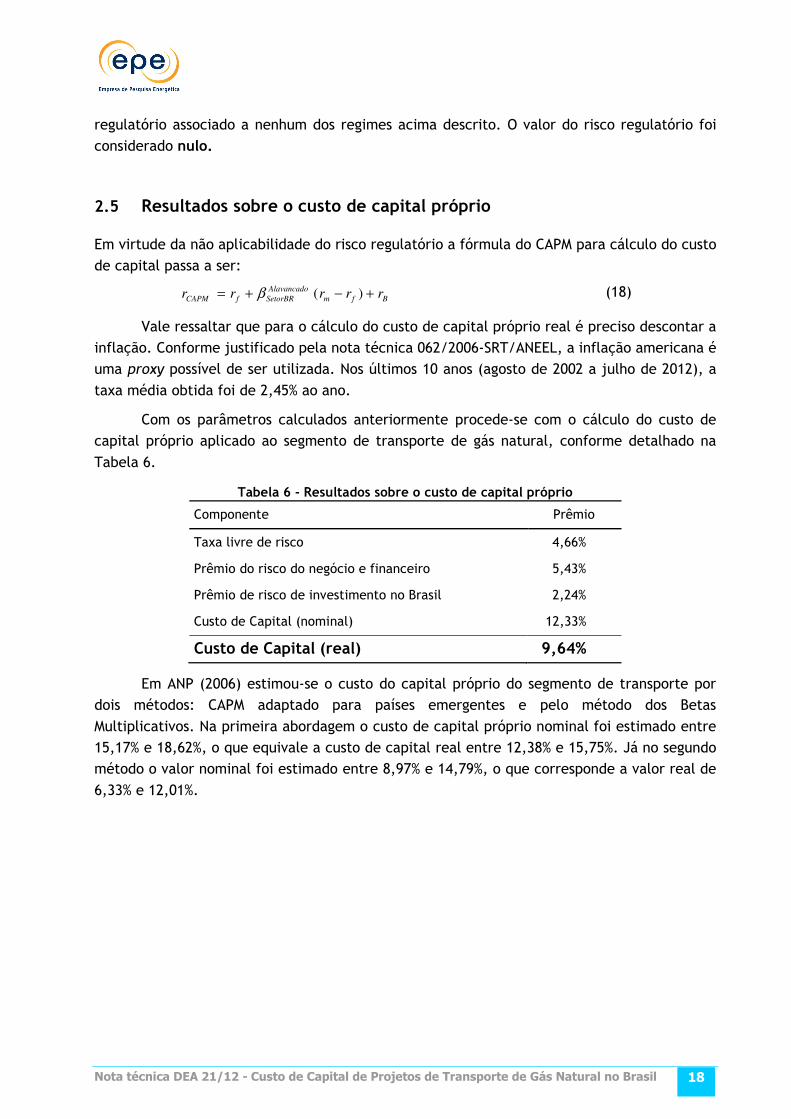

regulatório associado a nenhum dos regimes acima descrito. O valor do risco regulatório foi considerado nulo.

2.5 Resultados sobre o custo de capital próprio

Em virtude da não aplicabilidade do risco regulatório a fórmula do CAPM para cálculo do custo de capital passa a ser:

Bfm

Alavancado

SetorBRfCAPM rrrrr +−+= )(β (18)

Vale ressaltar que para o cálculo do custo de capital próprio real é preciso descontar a inflação. Conforme justificado pela nota técnica 062/2006-SRT/ANEEL, a inflação americana é uma proxy possível de ser utilizada. Nos últimos 10 anos (agosto de 2002 a julho de 2012), a

taxa média obtida foi de 2,45% ao ano.

Com os parâmetros calculados anteriormente procede-se com o cálculo do custo de capital próprio aplicado ao segmento de transporte de gás natural, conforme detalhado na

Tabela 6.

Tabela 6 - Resultados sobre o custo de capital próprio

Componente Prêmio

Taxa livre de risco 4,66%

Prêmio do risco do negócio e financeiro 5,43%

Prêmio de risco de investimento no Brasil 2,24%

Custo de Capital (nominal) 12,33%

Custo de Capital (real) 9,64%

Em ANP (2006) estimou-se o custo do capital próprio do segmento de transporte por dois métodos: CAPM adaptado para países emergentes e pelo método dos Betas

Multiplicativos. Na primeira abordagem o custo de capital próprio nominal foi estimado entre 15,17% e 18,62%, o que equivale a custo de capital real entre 12,38% e 15,75%. Já no segundo método o valor nominal foi estimado entre 8,97% e 14,79%, o que corresponde a valor real de

6,33% e 12,01%.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

19

3 METODOLOGIA DE CÁLCULO DE CAPITAL DE TERCEIROS

O custo do capital de terceiros equivale ao retorno requerido pelos investidores dispostos a financiar um empreendimento por meio de dívida mobiliária, podendo ser observado nos mercados financeiros, quer seja de forma direta ou indireta.

Existem duas grandes linhas de ação para estimar o custo do capital de terceiros:

� “benchmarking” financeiro: o custo do financiamento de uma empresa pode ser estimado através dos preços correntes dos títulos de dívida privada do setor ao

qual pertence a empresa, comercializados nos mercados de financiamentos internos e externos.

� CAPM da dívida: é um método de uso generalizado, tanto em práticas regulatórias

como em finanças, que resulta consistente com o modelo geral do CAPM utilizado para o cálculo do custo do capital próprio. Pode ser estimado a partir da seguinte expressão:

CBfD rrrr ++= (19)

onde:

rf : taxa livre de risco

rBRat : prêmio de risco de Investimento no Brasil

rC : risco de crédito do negócio

Nesta nota técnica aplicou-se apenas a primeira alternativa no intuito de simular custos de captação nos mercados nacional. Vale ressaltar que as duas opções são válidas e retratam uma possível combinação de portfólio de financiamento a ser desenhada pelos

investidores. No entanto a premissa adotada é que dada a disponibilidade de recursos ofertada pelo BNDES, os investidores prefeririam contrair esse financiamento.

3.1 Condições do BNDES para financiamento do segmento de transporte de gás natural

Será aplicada será um benchmarking das condições de financiamento para o segmento de transporte no Brasil4. Dentre as alternativas nacionais de financiamento para o setor

energético encontra-se o BNDES.

As condições de financiamento do banco variam em função de características do empreendimento. O BNDES possui uma linha de financiamento específica para Transporte e

Distribuição de Petróleo, Gás Natural e Biocombustíveis e estão detalhadas na Tabela 7. 4 Para conhecer as condições apresentadas pelo BNDES para projetos de expansão da infraestrutura de transporte e distribuição de petróleo, gás e biocombustíveis, ver http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Apoio_Financeiro/Produtos/FINEM/petroleo_gas_transporte_distribuicao.html

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

20

Tabela 7 - Condições de apoio financeiro à Projetos de Transporte e Distribuição de Petróleo, Gás

Natural e Biocombustíveis

Nível de participação

Até 60% dos itens financiáveis. A participação máxima do BNDES poderá ser ampliada em até 20 pontos percentuais. O Custo Financeiro da parcela de crédito referente ao aumento de participação será CESTA ou UMIPCA ou TS ou TJ3 ou TJ6.

Modalidade (financiamento direto do BNDES)

� Custo financeiro: 100% em TJ462 (= TJLP + 1,0% a.a.).

� Remuneração básica do BNDES: 1,3% a.a.

� Taxa de risco de crédito: até 4,18% a.a., dependendo da classificação de risco do projeto

Modalidade (financiamento por meio de instituição financeira credenciada)

� Custo financeiro: 100% em TJ462LP (= TJLP + 1,0% a.a.).

� Remuneração básica do BNDES: 1,3% a.a.

� Taxa de intermediação financeira: 0,5% a.a.

� Remuneração da instituição financeira: a ser negociada pelos empreendedores e os bancos repassadores

Prazos O prazo total de financiamento será determinado em função da capacidade de pagamento do empreendimento, da empresa e do grupo econômico.

Fonte: BNDES

Assim, no cálculo da taxa de juros para definição do custo de capital de terceiros será

simulada, primeiramente, a taxa em termos nominais, onde a taxa de juros da dívida (rD) é a soma do custo financeiro mais um spread, descontada a inflação, conforme fórmula abaixo:

( )

−

+

+++= 1

1

%11 1

IPCA

sTJLPrD (20)

onde:

rD : custo de capital de terceiros em termos reais;

TJLP: Taxa de juros de longo prazo;

s1: spreads fixos.

A TJLP tem vigência de três meses, sendo expressa em termos anuais e fixada pelo Conselho Monetário Nacional (CMN) e divulgada até o último dia do trimestre imediatamente

anterior ao de sua vigência. A metodologia de cálculo é definida na Lei nº 10.183/01 e regulamentado pela Resolução BACEN nº 2.654, sendo obtida a partir de dois componentes básicos:

i) a meta de inflação, calculada pro rata para os 12 meses seguintes ao primeiro mês de vigência da taxa, inclusive, baseada nas metas anuais fixadas pelo CMN; e

ii) o prêmio de risco, que incorpora uma taxa de juro real internacional e um

componente de “risco Brasil”, numa perspectiva de médio e longo prazo.

A seguir duas abordagens são apresentadas. A primeira computa o cálculo do custo financeiro através do uso de séries históricas de TJLP e IPCA. A segunda apresenta uma

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

21

abordagem prospectiva (forward), com estimativas do comportamento futuro da TJLP e do IPCA.

Os valores históricos médios resultantes são os seguintes (Figura 7):

� média da TJLP nos últimos 10 anos (agosto de 2002 – julho de 2012) = 7,73 % a.a.

� média do IPCA nos últimos 10 anos (agosto de 2002 – julho de 2012) = 6,54 % a.a.

Figura 7 - Evolução da TJLP e do IPCA

Fontes: BNDES e Banco Central

O valor do spread médio varia de acordo com o empreendimento. Seguindo as informações disponíveis no site do BNDES para a composição do spread médio s1, considerou-se:

• spread básico médio de 1,3%

• spread de risco de crédito de 4,18% (valor máximo) e

• taxa de intermediação financeira de 0,5%.

Adicionalmente, foi considerada a proporção de repasse direto de 50% e indireto de 50%.

O custo de capital de terceiros ou dívida (rD1) resultante, em valores reais, da primeira

abordagem (uso de séries históricas de TJLP e IPCA) é igual a:

rD1 = 9,90 % a.a.

A depender da incidência de taxa de risco de crédito este valor pode variar.

Para efeito da segunda abordagem, estima-se a manutenção da TJLP no patamar atual de 5,5% ao ano e do IPCA em 4,5%, centro da meta do atualmente perseguida pelo Banco Central no regime da política monetária.

0

2

4

6

8

10

12

14

16

18

20

jan

/00

jan

/01

jan

/02

jan

/03

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

% a

o a

no

TJLP IPCA

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

22

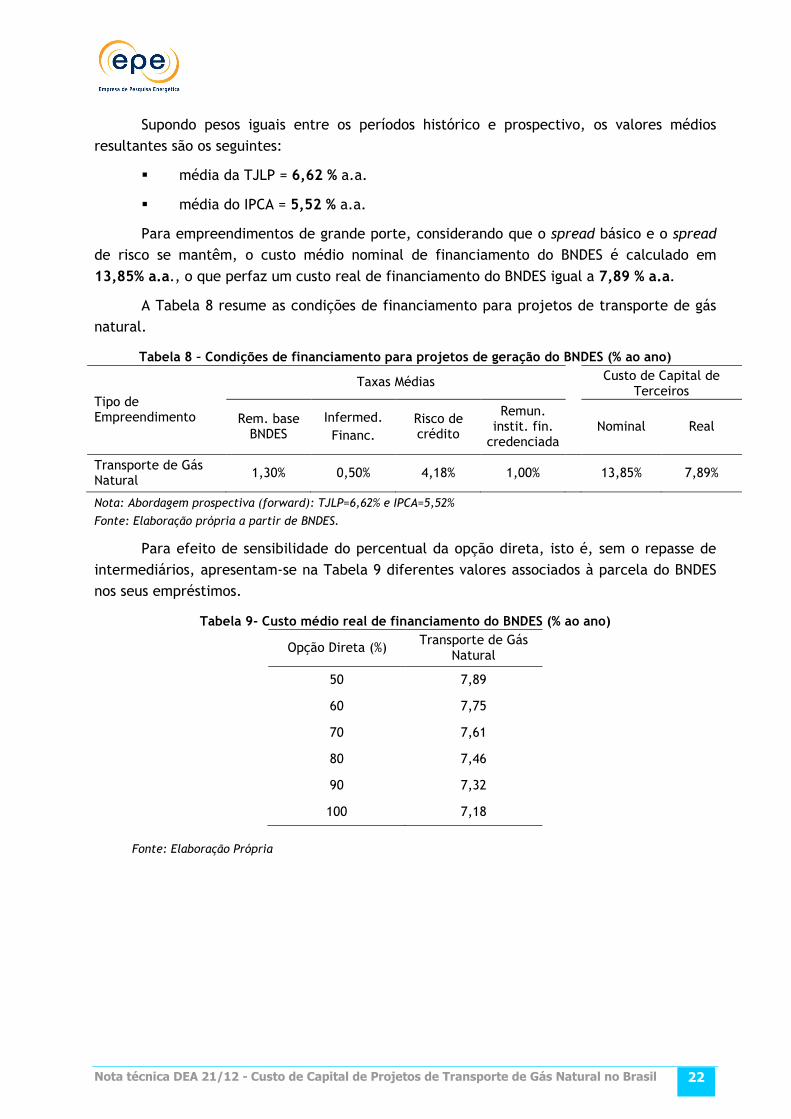

Supondo pesos iguais entre os períodos histórico e prospectivo, os valores médios resultantes são os seguintes:

� média da TJLP = 6,62 % a.a.

� média do IPCA = 5,52 % a.a.

Para empreendimentos de grande porte, considerando que o spread básico e o spread de risco se mantêm, o custo médio nominal de financiamento do BNDES é calculado em

13,85% a.a., o que perfaz um custo real de financiamento do BNDES igual a 7,89 % a.a.

A Tabela 8 resume as condições de financiamento para projetos de transporte de gás natural.

Tabela 8 – Condições de financiamento para projetos de geração do BNDES (% ao ano)

Tipo de Empreendimento

Taxas Médias Custo de Capital de

Terceiros

Rem. base BNDES

Infermed. Financ.

Risco de crédito

Remun. instit. fin. credenciada

Nominal Real

Transporte de Gás Natural 1,30% 0,50% 4,18% 1,00% 13,85% 7,89%

Nota: Abordagem prospectiva (forward): TJLP=6,62% e IPCA=5,52%

Fonte: Elaboração própria a partir de BNDES.

Para efeito de sensibilidade do percentual da opção direta, isto é, sem o repasse de intermediários, apresentam-se na Tabela 9 diferentes valores associados à parcela do BNDES nos seus empréstimos.

Tabela 9- Custo médio real de financiamento do BNDES (% ao ano)

Opção Direta (%) Transporte de Gás Natural

50 7,89

60 7,75

70 7,61

80 7,46

90 7,32

100 7,18

Fonte: Elaboração Própria

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

23

4 RESUMO

A melhoria das condições econômicas e regulatórias do país na última década tem possibilitado a redução do custo de capital. A posição de destaque que o país vem ocupando internacionalmente se reflete em uma maior disposição dos investidores em investir no país,

o que vem reduzindo o risco país, com consecutivas melhoras do rating do Brasil pelas agencias de classificação de risco. Além disso, a evolução do ambiente regulatório e o firme cumprimento de regras e leis também têm atraído o interesse de investidores.

Nessas condições, a partir dos resultados apresentados anteriormente, pode-se enfim resumir o cálculo do custo de capital próprio e de terceiros para empreendimentos de transporte de gás natural no Brasil conforme indicado nas Tabelas 10 e 11.

Tabela 10 - Custo de capital próprio (% ao ano)

Custo de capital próprio real rp = rf+ββββ (rm-rf)+rb 9,64%

Imposto (T) 34,00%

Estrutura de capital de terceiros (P/P+D) 52,77%

Taxa livre de risco (rf) 4,66%

Beta empresas de transporte de gás natural realavancado β 1,018

Spread de risco de mercado (rm - rf) 5,34%

Prêmio de risco de negócio e financeiro (β(rm-rf)) 5,43%

Prêmio de risco de investimento no Brasil (rB=rx+rs-rc) 2,24%

Prêmio de risco regulatório (rr) 0,00%

Inflação Americana (CPI) 2,45%

Custo de capital próprio nominal rp = rf+β(rm-rf)+rB +rr 12,33%

Tabela 11 - Custo de capital de terceiros (% ao ano)

Financiamento BNDES 7,89%

Participação da modalidade direta 50,00%

TJLP (média) 6,62 %

IPCA (média) 5,52%

Remuneração Básica BNDES 1,30%

Intermediação Financeira BNDES 0,50%

Taxa de Risco de Crédito 4,18%

Intermediação Instituição Financeira Credenciada 1,00%

Nessas condições e considerando que o valor financiado (52,77% do total) seja financiado 100% pelo BNDES (50% na modalidade direta e 50% na indireta), e utilizando-se o wacc tem-se a seguinte taxa de projeto:

rwacc =9,64%*45,3%+7,89%*52,77%*100,00%*(1-34%)=7,3%

Custo de

capital próprio Custo do financiamento

BNDES

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

24

Este valor está em linha com outras referências. Em ANP(2006), por exemplo, o WACC estimado para projetos de transporte via CAPM foi de valores compreendidos no intervalo

entre 9,64% e 11,43%. Já a estimativa através do método dos betas multiplicativos esses valores estão entre 6,43% e 9,45%. O cenário observado em 2006 era um tanto diferente do atual no qual o Brasil é considerado investment grade pelas agências de classificação de

Risco. Assim em ANP(2006), o risco país foi estimado em 7,79% valor substancialmente maior que o utilizado na presente nota (2,24%).

Outra métrica de comparação é a utilização de benchmarking internacional. A Figura 8

apresenta os custos de capitais regulatórios para projetos pontuais de gasodutos em uma amostra de países. Vale ressaltar que, à depender do critério da agência reguladora, a divulgação do custo de capital regulatório pode ser feito antes ou depois dos impostos. Por

esta razão para que fosse possível comparar os valores, nos casos em que foi necessário calculou-se a taxa depois de impostos com base nas informações disponíveis.

A análise dos valores estabelecidos como custo de capital regulatório por agencias

internacionais corrobora com a razoabilidade dos valores calculados. Importa notar que na amostra há tanto países desenvolvidos como em desenvolvimento e que o valor calculado representa a mediana da amostra. Com isso é possível assumir que este valor representa uma

medida adequada, não sendo nem demasiadamente baixo que não incentive investimentos, e nem tão elevado que remunere o projeto acima do razoável.

Figura 8 – Comparação internacional – WACC depois de impostos

7,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

Australia

(2012)

Espanã

(2008)

Africa do

Sul

(2012)

Reino

Unido

(2012)

Brasil

(2012)

México

(2009)

Bolivia

(2001)

Argentina

(2002)

Colombia

(2008)

Fontes: Elaboração própria a partir de AER(2012), CNE(2008), NERSA(2012), OFGEM(2012), CRE(2009), TINOCO(2003), ENERGAS(1997) e CREG(2008).

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

25

BIBLIOGRAFIA

AER [Australian Energy Regulator]. APT Petroleum Pipeline Pty Ltd Access arrangement final decision Roma to Brisbane Pipeline 2012–13 to 2016–17. Melbourne, 2012.

ANEEL. Nota técnica nº 062/2006-SRT/ANEEL. Metodologia e Critérios Gerais para Definição

do Custo de Capital. Brasília, 12/04/2006

ANEEL. Nota técnica nº 164/2006-SRE/ANEEL. Processo n° 48500.001208/2006-37. Metodologia e critérios gerais para definição da remuneração das concessionárias de

distribuição de energia elétrica a ser considerada no segundo ciclo de revisões tarifárias. Brasília, 19/05/2006.

ANEEL. Nota técnica nº 068/2007-SRT/ANEEL. Metodologia e cálculo da taxa de remuneração

das concessionárias de distribuição de energia elétrica. Brasília, 21/03/2007.

ANEEL. Nota técnica nº. 045/2007-SRT/ANEEL. Metodologia e cálculo do custo de capital a ser utilizado na definição da receita teto das licitações a serem realizadas no ano de 2007,

para contratação das concessões para a prestação do serviço público de transmissão, na modalidade de leilão público. Brasília, 23/02/2007.

ANEEL. Nota técnica 045/2007-SRE/ANEEL. Disponível em <http://www.aneel.gov.br/cedoc/

nren2007256.pdf >. Acesso em 13 de fevereiro de 2008.

ANEEL. Nota técnica n° 297/2011-SRE/ANEEL. Disponível em <http://www.aneel.gov.br/ cedoc/nren2011457_4.pdf>. Acesso em 28 de agosto de 2012.

ANEEL. Nota técnica nº 036/2012-SRE/ANEEL. Disponível em <http://www.aneel.gov.br/ cedoc/nren2012475.pdf >. Acesso em 28 de agosto de 2012.

ANP. Metodologia de cálculo do Custo Médio Ponderado de Capital Aplicável à Atividade de

Transporte de Gás Natural no Brasil. Rio de Janeiro, 2006.

ARSESP. Nota técnica nº RTC/01/2009. Determinação do Custo Médio Ponderado de Capital para a Companhia de Gás de São Paulo COMGÁS. São Paulo, 2009.

BANCO CENTRAL DO BRASIL. <http://www.bcb.gov.br>. Acesso em 23 de junho de 2009.

BNDES. < http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/ Apoio_Financeiro/Produtos/FINEM/petroleo_gas_transporte_distribuicao.html>. Acesso

em 01 de julho de 2012.

BRASIL NET <http://www.portalbrasil.net>. Acesso em 22 de junho de 2012.

CAMACHO, F.; K. ROCHA; G. FIUZA. Custo de Capital de Distribuição de Energia Elétrica –

Revisão Tarifária 2007-2009. Rio de Janeiro, Revista do BNDES, v. 13, no 25, p. 231-268, junho de 2006.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

26

CNE [Comisión Nacional de Energía]. Consulta pública para la revisión de la metodología de estimación Del coste de capital para actividades reguladas en el sector energético. Revisión final de la propuesta CNE. Madrid, 24/04/2008, disponível em <

http://www.cne.es/cne/doc/ae/Prop_metWACC_24042008.pdf>. Acesso em 5 de dezembro de 2012.

COUTINHO, P. C.; A. R. OLIVEIRA. Determinação da Taxa de Retorno Adequada para

Concessionárias de Distribuição de Energia Elétrica no Brasil. Brasília, Relatório Final: Fundação Universitária de Brasília (FUBRA), 2002, disponível em <www.unb.br/face/eco/seminarios/sem0603.pdf>. Acesso em 28 de agosto de 2006.

CRE [Comisión Reguladora de Energía]. Autoriza el ingreso requerido para la determinación de la propuesta de lista de tarifas máximas para el tercer periodo de cinco años del permiso número g/041/dis/1998. Ciudad de México, 2009. Disponível em: <

http://www.cre.gob.mx/91A7D962-C478-4109-989A-F398E5618216/FinalDownload/ DownloadId-3EE0D40DAF115BCBAE2246A695B8194B/91A7D962-C478-4109-989A-F398E5618216/documento/resolucion/RES-292-2009.pdf >. Acesso em 29 de novembro

de 2012.

CREG [Comisión de Regulación de Energía y Gas]. Metodología para la remuneración de la actividad de transporte de Gas Natural: Costo de Capital (WACC) y Moneda para Cargos

Fixos y Variable. Bogotá, 2008. Disponível em: < http://apolo.creg.gov.co/Publicac.nsf/1aed427ff782911965256751001e9e55/af7958db967a9ec30525785a007a70ef/$FILE/D-096-08%20WACC.pdf>. Acesso em 29 de novembro

de 2012.

DAMODARAN, A. Measuring Company Exposure to Country Risk: Theory and Practice. Stern School of Business. Setembro de 2003. Disponível em:

<http://people.stern.nyu.edu/adamodar/pdfiles/papers/CountryRisk.pdf>. Acesso em 20 de agosto de 2012.

EMPRESA DE PESQUISA ENERGÉTICA – EPE UHE Jirau - Metodologia e Critérios para Definição

de Custo de Capital. Nota técnica EPE-DEE-RE-050/2008-r0, 29 de fevereiro de 2008.

ENARGAS [Ente Nacional Regulador del Gas]. Informe Anual 1997. Buenos Aires, 1997. Disponível em: < http://www.enargas.gov.ar/_blank.php?iFrame=/

Publicaciones/Informes/Anual/1997/Capit_3.pdf >

FAMA, E. F. Forward and Spot Exchange Rates. Journal of Monetary Economics, 14: 319 – 338, 1984.

FINNERTY, J.D. Project Finance. Qualitymark Editora, 1999.

FUNDAÇÃO GETÚLIO VARGAS. Desenvolvimento e Aplicação da Metodologia de Cálculo do Custo de Capital Próprio no Segmento de Geração de Energia Elétrica no Brasil.

Relatório Técnico, 2008.

GARCIA, M. G. P e G. A. OLIVARES. O Prêmio de Risco da Taxa de Câmbio no Brasil durante o Plano Real. Revista Brasileira de Economia, vol. 55, nº 2, 2001.

Nota técnica DEA 21/12 - Custo de Capital de Projetos de Transporte de Gás Natural no Brasil

27

HODRICK, R. J. e S. SRIVASTAVA. The Covariation of Risk Premiums and Expected Future Spot Exchange Rates. Journal of International Money and Finance, 5: 5 – 21, 1986.

HULL, J. C. Introduction to Futures and Options Markets, Prentice Hall, New Jersey, second

edition, 1995.

NERSA [National Energy Regulator]. Transnet Pipelines’ gas transmission tariff assessment for the pipeline from Secunda to Durban south (Lilly pipeline) for the period 01 January

2012 to 31 March 2013. Pretoria, julho de 2012. Disponível em: < http://www.nersa.org.za/Admin/Document/Editor/file/Piped%20Gas/Pricing%20and%20Tariffs/Tariff%20Decisions/Reasons%20for%20Decision%20-%20Transnet%202012%20

Tariff%20Assessment.pdf>. Acesso em 4 de dezembro de 2012.

OFGEM. Decision on the cost of capital value to be used in the ‘reasonable profits test’ where applicable to Independent Gas Transporters (IGTs) and updated guidance on the

test. London, 2011. Disponível em: http://www.ofgem.gov.uk/Networks/GasDistr/IGTReg/Documents1/Decision_letter_IGT_reasonable_profits_test.pdf. Acesso em 23 de novembro de 2012.

ROSS, WESTERFIELD e JAFFE. Administração financeira. Corporate Finance. Editora Atlas, 2002.

STANDARD & POOR´s. < www2.standardandpoors.com/spf/xls/index/MONTHLY.xls>. Acesso

em 20 de agosto de 2012.

TINOCO, E. B. P. Custo De Capital para o Transporte de Gás Natural: Aspectos Teóricos, Experiência Regulatória Internacional e Aplicação ao Caso Brasileiro. Rio de Janeiro:

UFRJ, 2003.

VARGA, G. Estrutura a termo baseada em títulos com pagamentos intermediários. Mimeo, 2006.

WOLFF, C. C. P. Forward Foreign Exchange Rates, Expected Spot Rates, and Premia: A Signal-Extraction Approach. The Journal of Finance, 42(2): 395 – 406, 1987.

![Hidratos de Metano - epe.gov.br · [Digite texto] Hidratos de Metano Aspectos técnicos, econômicos e ambientais Rio de Janeiro 12 de dezembro de 2016](https://img.document.onl/doc/110x75/5be506ce09d3f2d7048dc5b2/hidratos-de-metano-epegovbr-digite-texto-hidratos-de-metano-aspectos-tecnicos.jpg)

![[PPT]GÁS SULFÍDRICO - SEGURANÇA E TRABALHO … · Web viewGÁS SULFÍDRICO Professor: José Henriques da Silva Tavares GÁS SULFÍDRICO GÁS SULFÍDRICO GÁS SULFÍDRICO GÁS SULFÍDRICO](https://img.document.onl/doc/110x75/5bf423a809d3f2f85f8c6708/pptgas-sulfidrico-seguranca-e-trabalho-web-viewgas-sulfidrico-professor.jpg)

![ET302 - Acessórios de PEAD Para Gás [EDP Gás]](https://img.document.onl/doc/110x75/563dba0d550346aa9aa245ae/et302-acessorios-de-pead-para-gas-edp-gas.jpg)