Embed Size (px)

Citation preview

Decisão de Financiamento e Estrutura de Capital

Orçamento de Capital

Tópico 08

Prof. Daniel J. Machado, Ph.D.1

Objetivos da disciplina – 30h

• Objetivo• Decidir o mix ótimo entre Capital de Terceiros e Próprio, para

propiciar a melhor Estrutura e menor Custo de Capital e financiar Investimentos que propiciem maior retorno para a empresa.

• Objetivo de aprendizagem• Depois de ler e discutir este tópico você será capaz entender:

1. Como se determinam os Fluxos de Caixa de um investimento;

2. Como se analisa um Investimento;

3. Como se determina a taxa de desconto para análise do Orçamento de Capital (Investimento); e

4. Qual a melhor relação entre a Dívida (Capital de Terceiros) e o Capital Próprio capaz de maximizar a riqueza dos sócios ou acionistas.

Prof. Daniel J. Machado, Ph.D.2

Objetivos do Tópico 08 – 7,5h

• Objetivo• Determinar os Fluxos de Caixa (FC) relevantes e

incrementais no Orçamento de Capital (OC)

• Objetivos de aprendizagem• Depois de ler e discutir este tópico você será capaz

entender:1. O que são e como se determinam os FC’s inicial, operacionais e

residual de um investimento;

2. Porque se utilizam os FC’s e não o Lucro em análise de investimentos;

3. Qual a importância da depreciação na determinação dos FC’s; e

4. Porque se desconta o IR dos fluxos operacionais.

Prof. Daniel J. Machado, Ph.D.3

Processo de decisão em orçamento de capital

• O processo de decisão

Prof. Daniel J. Machado, Ph.D.4

Geração de

Propostas

Avaliação

e Análise

Tomada de

DecisãoImplementação Acompanhamento

SimNão

Processo de decisão em orçamento de capital

• Projetos independentes

• São projetos cujos fluxos de caixa não estão relacionados ou são independentes entre si; a aceitação de um deles não inclui a consideração posterior dos demais projetos

• Projetos mutuamente excludentes

• São projetos que possuem a mesma função e, conseqüentemente, competem entre si

• A aceitação de um projeto desse tipo elimina a consideração posterior de todos os outros projetos do grupo

• Fundos ilimitados

É a situação financeira na qual a empresa é capaz de aceitar todos os projetos independentes que propiciam um retorno aceitável

• Racionamento de capital

É a situação financeira na qual a empresa tem somente um valor monetário fixo para alocar entre alternativas de investimento que competem entre si

Prof. Daniel J. Machado, Ph.D.5

Processo de decisão em orçamento de capital

• Abordagem aceitar-rejeitarÉ a forma de avaliar propostas de dispêndio de capital em confronto com o critério mínimo de aceitação estabelecido pela empresa

• Abordagem de classificaçãoÉ a classificação dos projetos de dispêndio de capital com base em algum indicador predeterminado, como a taxa de retorno, o valor presente ou o período de recuperação do capital investido

Prof. Daniel J. Machado, Ph.D.6

Processo de decisão em orçamento de capital

• Fluxo de caixa• Instrumento que relaciona o conjunto de ingressos e

desembolsos de recursos financeiros pela empresa em determinado período

• Principais aplicações:• Demonstração financeira• Administração de caixa e tesouraria• Orçamento de capitais

• Nosso enfoque

Prof. Daniel J. Machado, Ph.D.7

Fluxo de caixa

• Padrões / séries

Prof. Daniel J. Machado, Ph.D.8

$ 2.000 $ 2.000 $ 2.000 $ 2.000 $ 2.000 $ 2.000

$ 6.000

1 2 3 4 5 6Tempo (anos)

Entradas de caixa

Fluxos de Caixa

Padrão convencional / Série uniforme

Saídas de caixa

Fluxo de caixa

• Padrões / séries

Prof. Daniel J. Machado, Ph.D.9

$ 2.000 $ 3.000 $ 4.000 $ 3.000 $ 2.000 $ 6.000

$ 6.000

1 2 3 4 5 6Tempo (anos)

Entradas de caixa

Fluxos de Caixa

Padrão não convencional / Série mista

Saídas de caixa

$ 4.000

Principais componentes do fluxo de caixa

• Investimento inicial• É a saída da caixa relevante no instante zero, associada a

um projeto proposto.

• Entradas de caixa operacionais• Entradas de caixa incrementais, após os impostos,

originários do projeto ao longo de sua vida

• Fluxo de caixa residual• É o fluxo de caixa não-operacional, após o imposto de

renda, que ocorre no final do projeto, em geral decorrente da liquidação do projeto

Prof. Daniel J. Machado, Ph.D.10

Investimento inicial

• Custo do novo ativo• É a saída líquida de caixa exigida pela aquisição de um novo

ativo

• Custo de instalação• Quaisquer custos adicionais necessário para se colocar um

novo ativo em funcionamento

• Custo do novo ativo instalado• É o custo do ativo mais os custos de instalação; equivalente

ao seu valor depreciável

Prof. Daniel J. Machado, Ph.D.11

Investimento inicial

• É a saída de caixa relevante ocorrida no instante zero para a implementação do investimento proposto.

• Exemplo de cálculo:

Prof. Daniel J. Machado, Ph.D.

[+] Custo do Ativo Novo instalado

(+) Custo do ativo novo 380.000

(+) Custo de instalação 20.000

(=) Custo total do Ativo Novo instalado 400.000

[–] Resultado após o IR obtido com a venda do Ativo Velho

(+) Receita com a venda do ativo velho 280.0000

(–) Imposto de Renda (84.160)

(=) Resultado após o IR obtido com a venda do Ativo Velho 195.840

(+) Variação do Capital Circulante Líquido 17.000

[=] Investimento Inicial 221.160

12

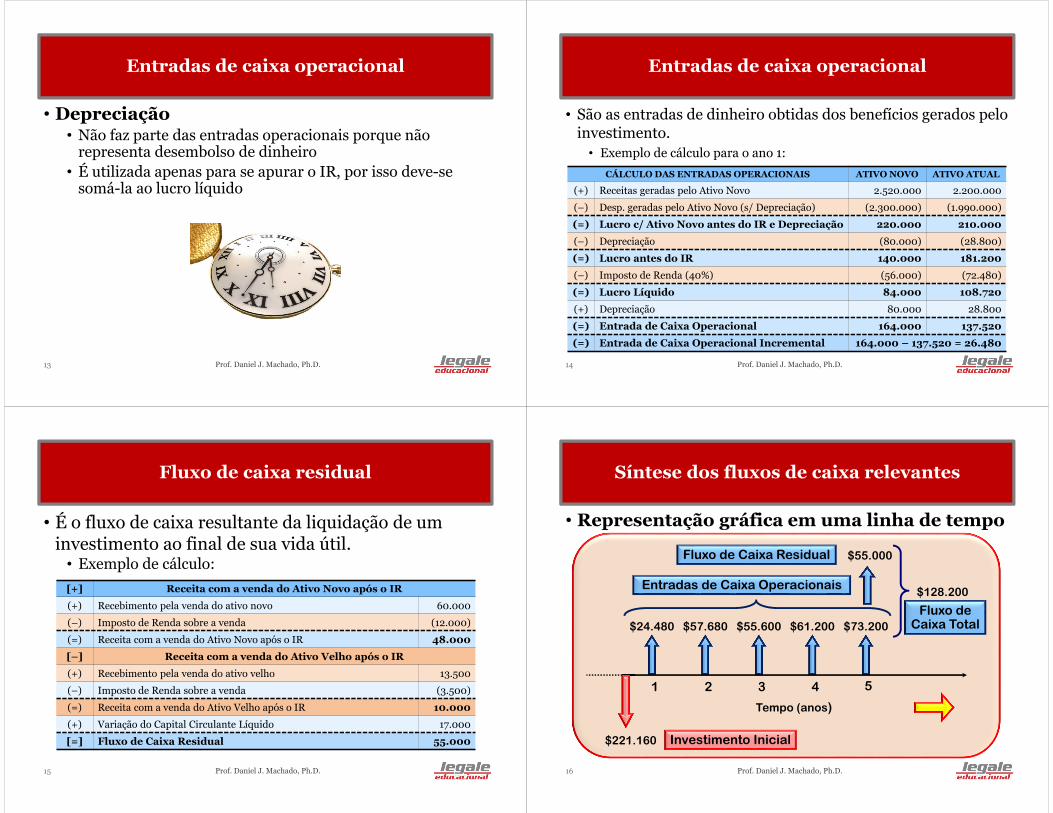

Entradas de caixa operacional

• Depreciação• Não faz parte das entradas operacionais porque não

representa desembolso de dinheiro• É utilizada apenas para se apurar o IR, por isso deve-se

somá-la ao lucro líquido

Prof. Daniel J. Machado, Ph.D.13

Entradas de caixa operacional

• São as entradas de dinheiro obtidas dos benefícios gerados pelo investimento.

• Exemplo de cálculo para o ano 1:

Prof. Daniel J. Machado, Ph.D.

CÁLCULO DAS ENTRADAS OPERACIONAIS ATIVO NOVO ATIVO ATUAL

(+) Receitas geradas pelo Ativo Novo 2.520.000 2.200.000

(–) Desp. geradas pelo Ativo Novo (s/ Depreciação) (2.300.000) (1.990.000)

(=) Lucro c/ Ativo Novo antes do IR e Depreciação 220.000 210.000

(–) Depreciação (80.000) (28.800)

(=) Lucro antes do IR 140.000 181.200

(–) Imposto de Renda (40%) (56.000) (72.480)

(=) Lucro Líquido 84.000 108.720

(+) Depreciação 80.000 28.800

(=) Entrada de Caixa Operacional 164.000 137.520

(=) Entrada de Caixa Operacional Incremental 164.000 – 137.520 = 26.480

14

Fluxo de caixa residual

• É o fluxo de caixa resultante da liquidação de um investimento ao final de sua vida útil.

• Exemplo de cálculo:

Prof. Daniel J. Machado, Ph.D.

[+] Receita com a venda do Ativo Novo após o IR

(+) Recebimento pela venda do ativo novo 60.000

(–) Imposto de Renda sobre a venda (12.000)

(=) Receita com a venda do Ativo Novo após o IR 48.000

[–] Receita com a venda do Ativo Velho após o IR

(+) Recebimento pela venda do ativo velho 13.500

(–) Imposto de Renda sobre a venda (3.500)

(=) Receita com a venda do Ativo Velho após o IR 10.000

(+) Variação do Capital Circulante Líquido 17.000

[=] Fluxo de Caixa Residual 55.000

15

Síntese dos fluxos de caixa relevantes

• Representação gráfica em uma linha de tempo

Prof. Daniel J. Machado, Ph.D.

$24.480 $57.680 $55.600 $61.200 $73.200

$221.160

1 2 3 4 5

Tempo (anos)

$55.000

Investimento Inicial

Entradas de Caixa Operacionais

Fluxo de Caixa Residual

$128.200

Fluxo de Caixa Total

16

Prof. Daniel J. Machado, Ph.D.

rf

TIRR

kR

km

kL

TIRL

R

LSML

Rejeita-se

Aceita-se

(TIRj > kj ; VPL > $0)

(TIRj < kj ; VPL < $0)

kj = rf + β (km –rf)

βR βmercado = 1 βL

CAPM e SML

CAPM e a SML em situações de tomadas de decisões

em orçamento de capital para o projeto j

CAPM e SML

17

Referências

• ASSAF NETO, Alexandre e LIMA, Fabiano G. Curso de Administração Financeira. São Paulo: Atlas, 2009.

• CAVALCANTE, Francisco; MISUMI, Jorge Y. Mercado de Capitais. 5. ed. Rio de Janeiro: Campus, 2011.

• COPELAND, Tom; JOLLER, Tim; MURRIN, Jack. Avaliação de empresas –Valuation: Calculando e gerenciando o valor das empresas. 3. ed. São Paulo: Makron Books, 2002.

• DAMODARAN, Aswath. Avaliação de Investimentos: Ferramentas e técnicas para determinação do valor de qualquer ativo. Rio de Janeiro: Qualitymark, 1997.

• GITMAN, Lawrence J. Princípios de Administração Financeira. 12. ed. São Paulo: Pearson, 2011.

• KASSAI, José R. Retorno de Investimento. 3. ed. São Paulo: Atlas, 2010.

• MACHADO, Daniel J. Matemática Financeira. 7. ed. São Paulo: SEDUCON, 2011.

• OLIVEIRA, Gilson; PACHECO, Marcelo. Mercado Financeiro. São Paulo: Fundamento Educacional, 2011.

Prof. Daniel J. Machado, Ph.D.18