Embed Size (px)

Citation preview

ALGUMAS CONSIDERAÇÕES ADMINISTRATIVO-

FINANCEIRAS PARA AS UG’S PETROBRÁS

DOCUMENTOS HÁBEIS

Definição: “Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade” Ministério da Previdência Social.

Documentos que possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas.

Notas fiscais de saída (venda) dentro do prazo de validade e que

possuam dados como inscrição estadual, CNPJ, série e modelo da

mesma ou autorização pela Secretaria da Fazenda para emissão; Cupons fiscais; Notas fiscais de serviços emitidas por prefeituras decorrentes de

prestação de serviços; Nota Fiscal Eletrônica*; Fatura ou duplicada; RPA – Recibo de Pagamento a Autônomo.

DOCUMENTOS HÁBEIS

Atentar para a validade da Nota fiscal que consta sempre no canto superior direito ou no canto inferior da nota. Caso a nota fiscal não possua a data de validade impressa no corpo da nota, observar a data da AIDF (autorização para impressão de documento fiscal) que tem de ser de sessenta meses antes da realização da despesa.

Sempre solicitar recibo de quitação da despesa. Quando não houver solicitar carimbo de pago no corpo da nota.

OBESERVAÇÕES IMPORTANTES

DOCUMENTOS HÁBEIS

Todas as Notas Fiscais e/ou Recibos de quitação devem conter:

a) O nome e endereço completo da UG;b) A data da compra (emissão) ou do serviço realizado;c) A descrição detalhada do produto comprado e/ou do serviço prestado; d) Os valores unitários;e) Retenções na fonte, quando for o caso;

DOCUMENTOS HÁBEISOBESERVAÇÕES IMPORTANTES

f) valor total;g) a comprovação do pagamento (quitação) efetuado, seja por meio do recibo de quitação assinado pelo vendedor e/ou prestador de serviços, por boleto bancário (ficha de compensação) autenticado ou ainda por comprovante de depósito bancário na conta do fornecedor vencedor do processo de cotação.h) o deposito ou transferência eletrônica deverá ser sempre na conta específica do fornecedor, cuja denominação deverá ser igual a constante da Nota Fiscal.

DOCUMENTOS HÁBEISOBESERVAÇÕES IMPORTANTES

i) Nos casos de notas fiscais modelo tipo 1 ou 1A a UG deverá estar atenta, antes do pagamento da despesa, se àquele fornecedor não se encontra - naquela data - obrigado a emitir apenas Nota Fiscal Eletrônica.

DOCUMENTOS HÁBEISOBESERVAÇÕES IMPORTANTES

Recomendamos a UG que antes de realizar os pagamentos aos seus fornecedores, que verifiquem se a empresa encontra-se ativa, através do site Receita Federal www.receita.fazenda.gov.br (CNPJ);

DOCUMENTOS HÁBEIS

DÚVIDAS !!!

PROCEDIMENTOS DA NF-E

Substitui os talonários tipo 1/1A;

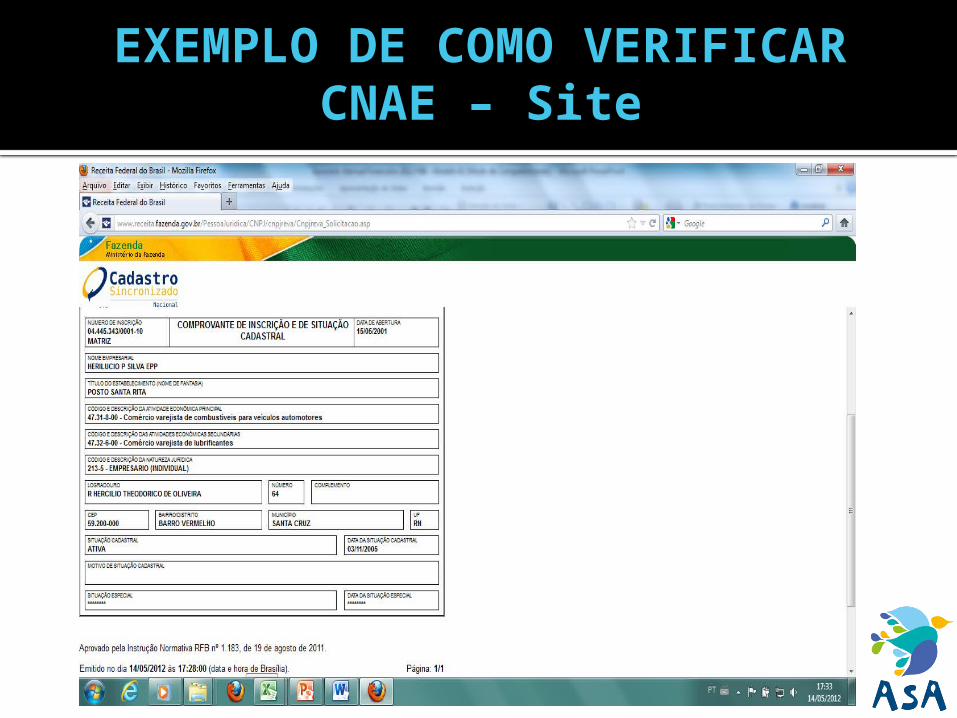

Consultar o cartão de CNPJ do fornecedor para verificação de CNAE (Código Nacional de Atividade Econômica) primários e secundários;

ATRAVÉS DO LINK http://www.receita.fazenda.gov.br/PessoaJuridica/CNPJ/cnpjreva/Cnpjreva_Solicitacao.asp

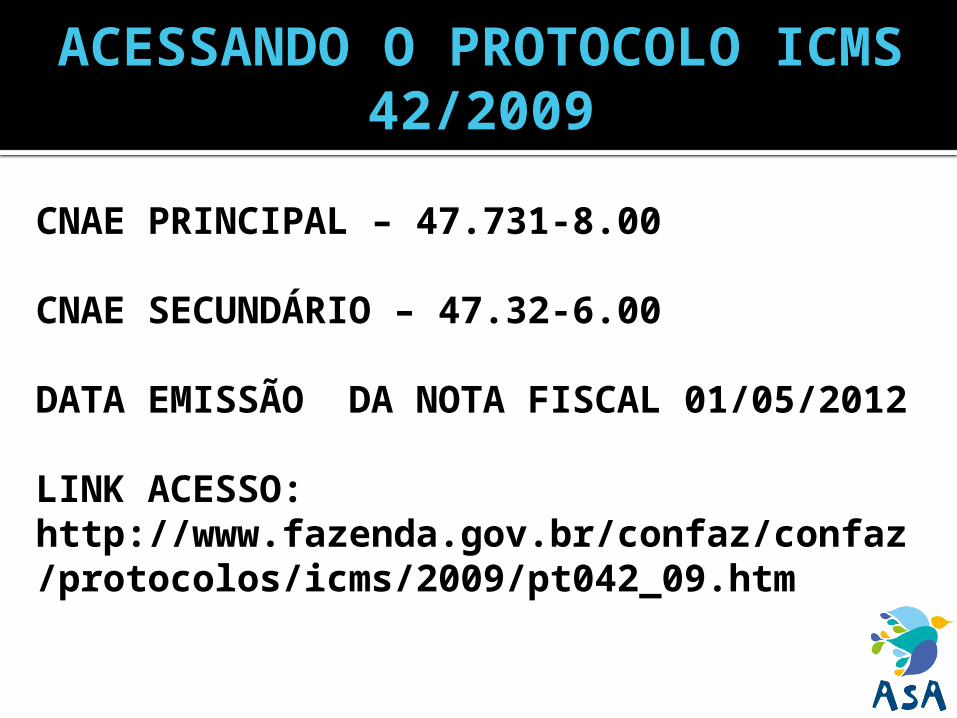

Verificar o anexo único do Protocolo do ICMS de nº 42/2009 para consulta se àquele(s) CNAE(S) encontram-se obrigado naquela data a emissão de NF-e em substituição dos modelos 1 e 1A. ESSA PESQUISA DEVE SER FEITA ATRAVÉS DO LINK: http://www.fazenda.gov.br/confaz/confaz/protocolos/icms/2009/pt042_09.htm

PROCEDIMENTOS DA NF-E

Nos casos de emissão de DANFE- Documento Auxiliar de Nota Fiscal Eletrônica, a UG deverá imprimir e anexar ao pagamento no site correspondente ao Estado (UF) de emissão da Nota a autenticidade daquele DANFE. E só após a impressão da AUTORIZAÇÃO que deverá efetuar o pagamento.

PROCEDIMENTOS DA NF-E

EXEMPLO DE COMO VERIFICARCNAE – Site

ACESSANDO O PROTOCOLO ICMS 42/2009

CNAE PRINCIPAL – 47.731-8.00

CNAE SECUNDÁRIO – 47.32-6.00

DATA EMISSÃO DA NOTA FISCAL 01/05/2012

LINK ACESSO: http://www.fazenda.gov.br/confaz/confaz/protocolos/icms/2009/pt042_09.htm

ATENÇÃO, OBSERVAÇÃO IMPORTANTE !!!

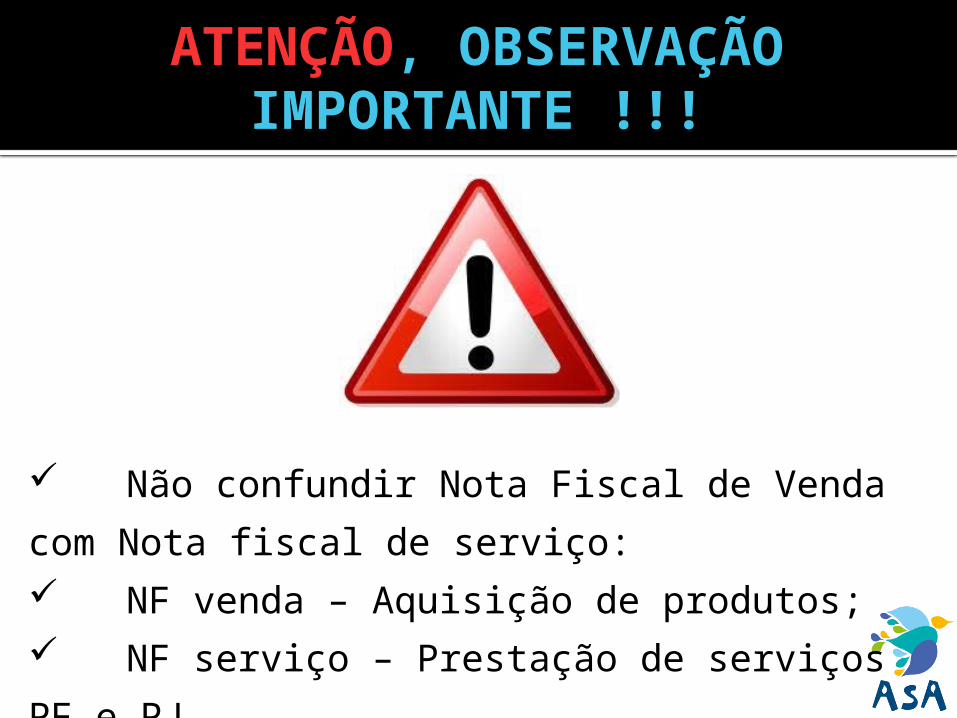

Não confundir Nota Fiscal de Venda com Nota fiscal de serviço: NF venda – Aquisição de produtos; NF serviço – Prestação de serviços PF e PJ.

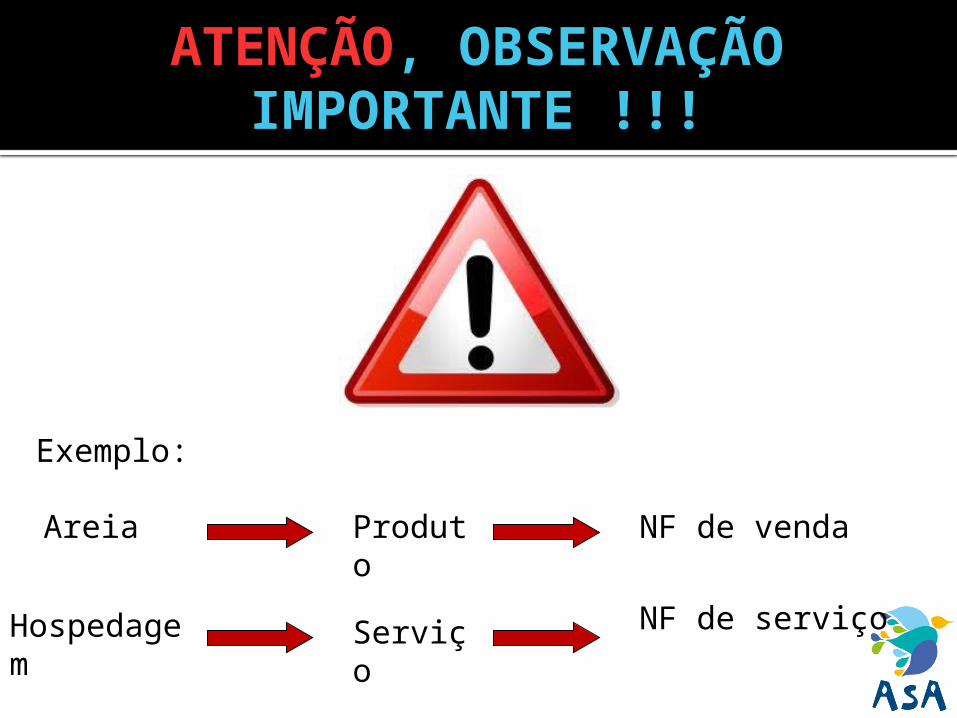

Areia Produto NF de venda

Hospedagem

Serviço NF de serviço

Exemplo:

ATENÇÃO, OBSERVAÇÃO IMPORTANTE !!!

PERGUNTA 01 – Nf-eEscreva o passo a passo que a Instituição deve fazer ao receber uma nota fiscal série 1 ou 1A?

Qual(is) os tipos de documentos que comprovam qualquer tipo de despesa, independente do valor (venda mercantil)

A) nota fiscal avulsa;B) cupom fiscal;C) nota fiscal série D;D) nota fiscal eletrônica;E) recibo de reembolso.

PERGUNTA 02

DOCUMENTOS INÁBEIS

Documentos que não possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas e não aceitos para efeito de prestação de contas.EXEMPLOSa) Notas fiscais com rasuras ou emendas;

b) Despesas comprovadas apenas com recibo, quando a mesma exige uma nota fiscal ou cupom fiscal;

c) Notas fiscais sem a descrição do produto ou serviço adquirido;

DOCUMENTOS INÁBEIS

Documentos que não possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas e não aceitos para efeito de prestação de contas.EXEMPLOSd) Notas fiscais cujo destinatário não seja a UG;

e) Nota fiscal emitida fora do prazo de validade da

mesma;

f) Nota fiscal Série 1 ou 1 A, onde correto seria Nf-e.

PROBLEMAS EVIDENCIADOS NA DOCUM. FINANCEIRA

Rasuras em documentos fiscais; Aquisição de Produtos com Nota Fiscal de serviço; Aquisição de Serviço com nota fiscal de venda de mercadoria; Ausência retenção impostos; Ausência recibo quitação; Notas fiscais não nominais a Instituição; Cupons fiscais apagados emitidos em papel térmico sem a retirada da fotocópia do mesmo.

PROBLEMAS QUE PODEM OCASIONAR DEVOLUÇÃO DE RECURSOS

Documentos inábeis; Despesas realizadas fora da área de atuação; Despesas em nome da diretoria; Evidencia de realização de despesa sem a elaboração de processo de cotação correspondente; Pagamento de multas e juros; Despesas realizadas fora da vigência do contrato;Funcionários publicos em todas as esferas, tanto para contratação de pessoal, quanto para prestação de serviços Contratação de membros de diretoria de outras UG’s.

DÚVIDAS !!!

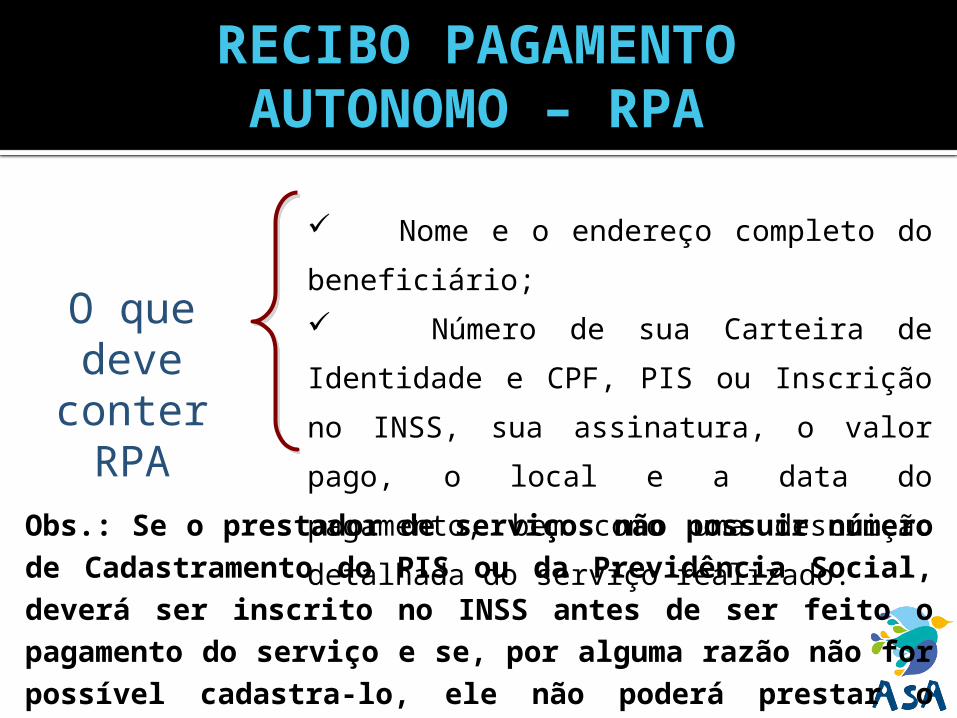

O que deve

conter RPA

RECIBO PAGAMENTOAUTONOMO – RPA

Nome e o endereço completo do beneficiário; Número de sua Carteira de Identidade e CPF, PIS ou Inscrição no INSS, sua assinatura, o valor pago, o local e a data do pagamento, bem como uma descrição detalhada do serviço realizado.Obs.: Se o prestador de serviços não possuir número

de Cadastramento do PIS ou da Previdência Social, deverá ser inscrito no INSS antes de ser feito o pagamento do serviço e se, por alguma razão não for possível cadastra-lo, ele não poderá prestar o serviço, a fim de evitar problemas na apresentação da GFIP.

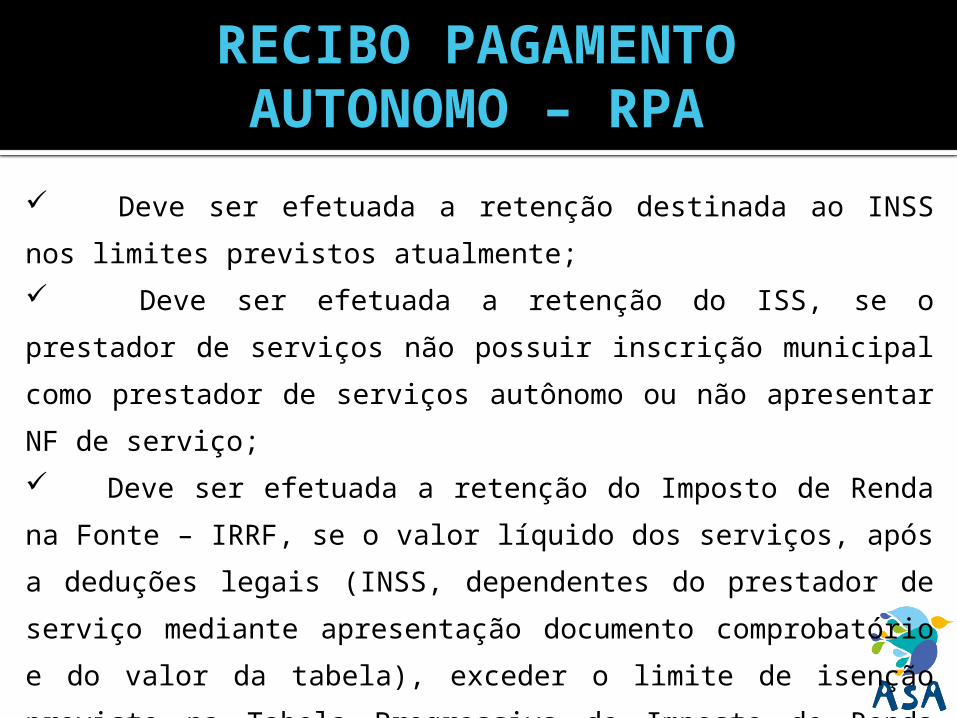

Deve ser efetuada a retenção destinada ao INSS nos limites previstos atualmente; Deve ser efetuada a retenção do ISS, se o prestador de serviços não possuir inscrição municipal como prestador de serviços autônomo ou não apresentar NF de serviço; Deve ser efetuada a retenção do Imposto de Renda na Fonte – IRRF, se o valor líquido dos serviços, após a deduções legais (INSS, dependentes do prestador de serviço mediante apresentação documento comprobatório e do valor da tabela), exceder o limite de isenção previsto na Tabela Progressiva do Imposto de Renda atualizada; O Recibo deve detalhar os valores bruto, líquido e respectivos descontos.

RECIBO PAGAMENTOAUTONOMO – RPA

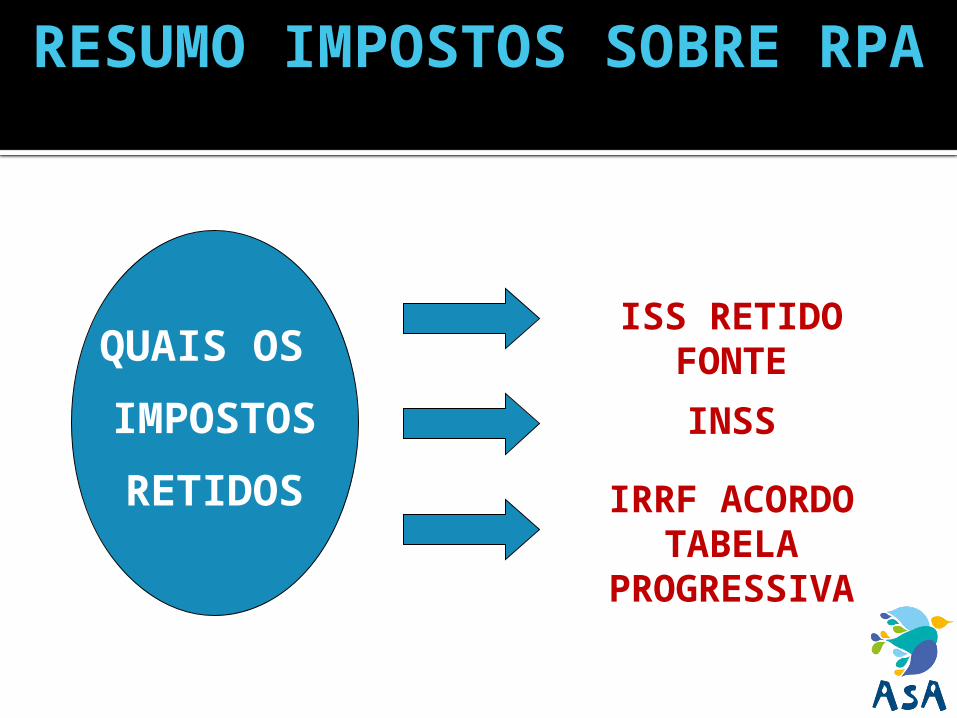

QUAIS OS IMPOSTO

SRETIDOS

ISS RETIDO FONTE

RESUMO IMPOSTOS SOBRE RPA

INSS

IRRF ACORDO TABELA

PROGRESSIVA

O QUE FAZER NOS CASOS EM QUE A ENTIDADE FOR FILANTRÓPICA

Recolher INSS sobre o serviço prestado,

descontado do Prestador num percentual de:

20%

COMO CALCULAR UM RPA

Valor Bruto: R$ 1.000,00INSS: R$ (110,00)ISS (5%): R$ (50,00)Total líquido: R$ 840,00

Notas: ISS pode variar até 5% dependendo da legislação vigente de cada município; Entidade filantrópicas recolhem 20% do INSS devido a prestação do serviço.

PROBLEMAS EVIDENCIADOS NOS RPA’s ANALISADOS

Não retenção INSS e/ou IRRF, sem a apresentação de documentação comprobatória; Não recolhimento encargos devidos; Não retenção, apesar ter feito recolhimento Imposto incidente – despesa projeto; Apropriação indébita; Ajuste no valor líquido a ser pago.

DÚVIDAS !!!

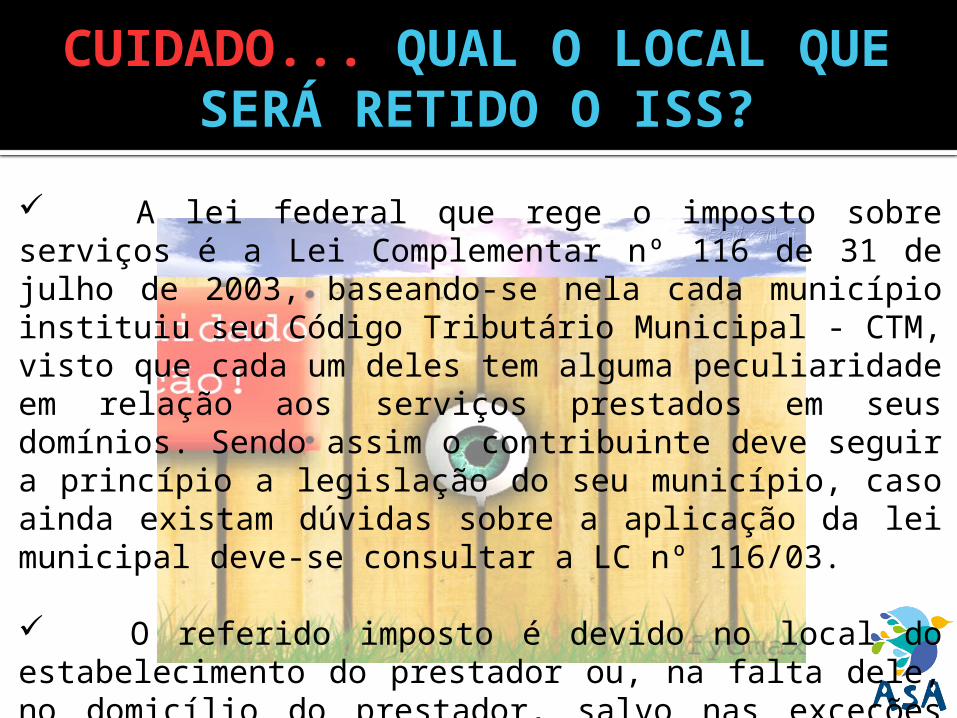

CUIDADO... QUAL O LOCAL QUE SERÁ RETIDO O ISS?

A lei federal que rege o imposto sobre serviços é a Lei Complementar nº 116 de 31 de julho de 2003, baseando-se nela cada município instituiu seu Código Tributário Municipal - CTM, visto que cada um deles tem alguma peculiaridade em relação aos serviços prestados em seus domínios. Sendo assim o contribuinte deve seguir a princípio a legislação do seu município, caso ainda existam dúvidas sobre a aplicação da lei municipal deve-se consultar a LC nº 116/03.

O referido imposto é devido no local do estabelecimento do prestador ou, na falta dele, no domicílio do prestador, salvo nas exceções previstas no art. 3º da LC 116/03, que o imposto será devido no local da prestação do serviço, sendo, então, retido na fonte.

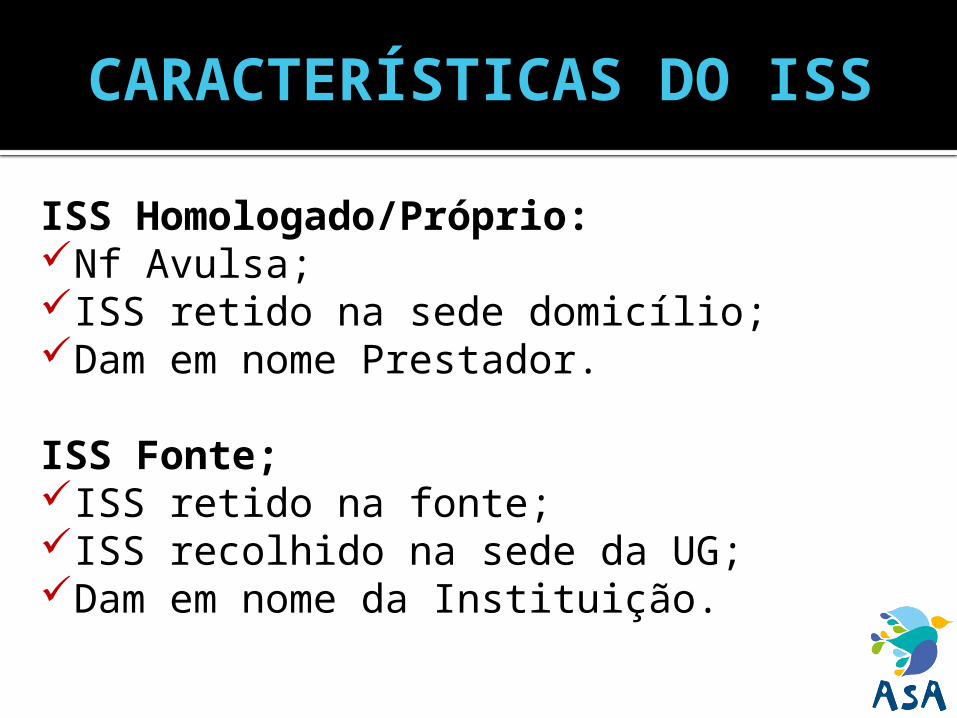

CARACTERÍSTICAS DO ISS

ISS Homologado/Próprio:Nf Avulsa;ISS retido na sede domicílio;Dam em nome Prestador.

ISS Fonte;ISS retido na fonte;ISS recolhido na sede da UG;Dam em nome da Instituição.

INSSIncide sobre os serviços prestados mediante

cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário.

Percentual: 11%Valor mínimo recolhido em guia é de R$

29,00. Se o valor apurado não atingir o mínimo estipulado por guia, o mesmo deverá ser acumulado para a ser recolhido no próximo mês.

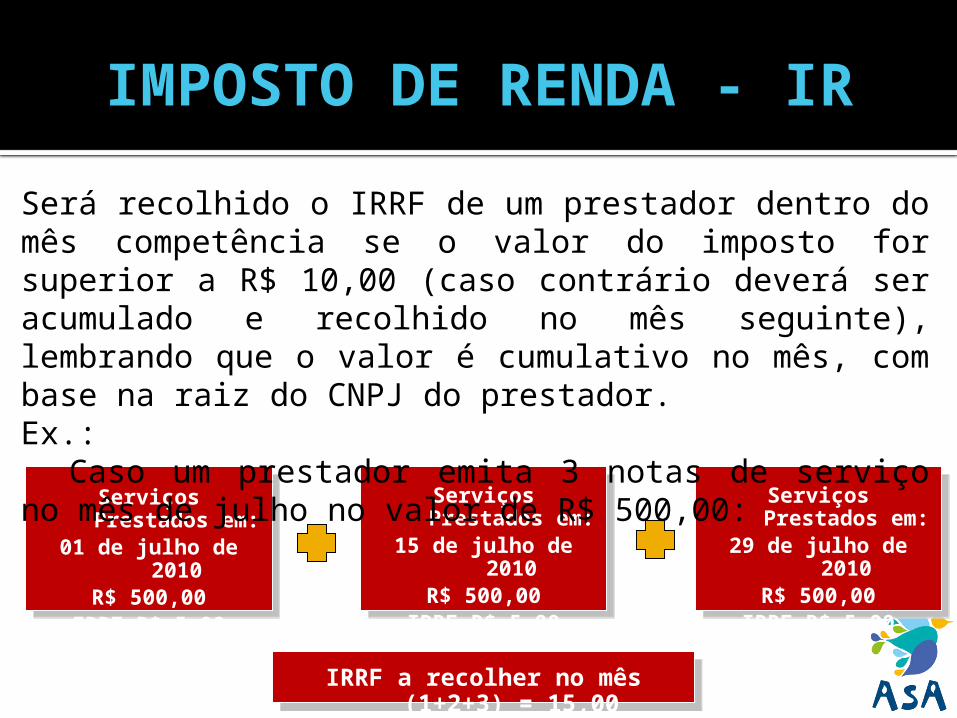

Serviços Prestados

em:01 de julho de

2010R$ 500,00

IRRF R$ 5,00

Serviços Prestados

em:15 de julho de

2010R$ 500,00

IRRF R$ 5,00

Serviços Prestados

em:29 de julho de

2010R$ 500,00

IRRF R$ 5,00IRRF a recolher no mês

(1+2+3) = 15,00

Será recolhido o IRRF de um prestador dentro do mês competência se o valor do imposto for superior a R$ 10,00 (caso contrário deverá ser acumulado e recolhido no mês seguinte), lembrando que o valor é cumulativo no mês, com base na raiz do CNPJ do prestador.Ex.:

Caso um prestador emita 3 notas de serviço no mês de julho no valor de R$ 500,00:

IMPOSTO DE RENDA - IR

Diferencie ISS Homologado de ISS Substituição Fonte mencionando as características pertinentes a cada um?

PERGUNTA 03

PLANILHA CONTROLE USO DOS VEÍCULOS

Uma planilha para cada veículo;Alimentação diária;Assimetria de informações entre os dados

físicos e financeiros;Documento Hábil;Habilitação em dias dos responsáveis pelos o

uso dos veículos.

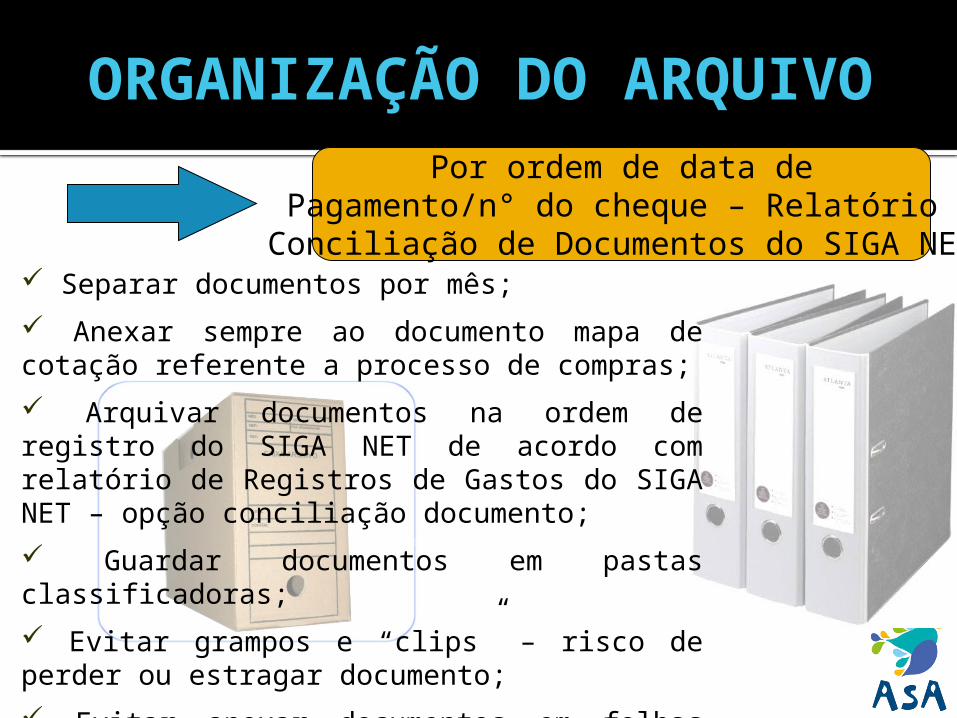

ORGANIZAÇÃO DO ARQUIVO

Por ordem de data dePagamento/n° do cheque – Relatório

Conciliação de Documentos do SIGA NET Separar documentos por mês; Anexar sempre ao documento mapa de cotação referente a processo de compras; Arquivar documentos na ordem de registro do SIGA NET de acordo com relatório de Registros de Gastos do SIGA NET – opção conciliação documento; Guardar documentos em pastas classificadoras; Evitar grampos e “clips” – risco de perder ou estragar documento; Evitar anexar documentos em folhas reaproveitadas nos dois lados;

ORGANIZAÇÃO DO ARQUIVO

ARQUIVAMENTO DOCUMENTAÇÃO FINANCEIRA

Encargos sociais e despesa de pessoal (original) /prestação de serviço – 35 anos;

Documentação financeira – 15 anos após a aprovação prestação contas.

DICAS:

Elaborar planilha mensal de detalhamento de pagamento encargos;

Arquivar documentação financeira de acordo com o relatório de registro de gastos do SIGANet;

Elaborar dossiê dos funcionários de acordo com a relação que consta no manual financeiro;

Anexar, a cada mês de documentação financeira, relatórios do sistema correspondente ao mês de análise e cópia planilha conciliação e extratos bancários;

ARQUIVAMENTO DOCUMENTAÇÃO FINANCEIRA

DICAS:

Toda a documentação deve ser vinculada ao projeto após o pagamento da mesma, mediante carimbo que precisa conter número do TCTF e nome do Financiador;

Identificar todas as pastas de documentação financeira com os dados do Contrato;

Retirar cópia, imediatamente de todo documento comprobatório de despesa emitido em papel térmico e anexa-la junto ao original.

ARQUIVAMENTO DOCUMENTAÇÃO FINANCEIRA

Da simetria entre os registros físicos e financeiros

Atentar para a coerência entre os registros físicos e financeiros correspondentes. Observar o registrado no SIGANET, eles devem ter as mesmas informações, pois correspondem a um mesmo fato.

Ex. Mesmo CPF do beneficiário da cisterna no Termo de Recebimento e no Recibo de Contribuição à Família da mesma cisterna. Quando outra pessoa da família assinar o recibo de contribuição a família, deve-se proceder como no Termo de Recebimento: Atestar o parentesco entre o beneficiário selecionado e quem assinou o recibo de contribuição;

A mesma coerência deve ser observada nas listas de presença dos eventos, reembolsos, etc.

ARQUIVAMENTO DOCUMENTAÇÃO FINANCEIRA

Quais os cuidados que devemos ter no arquivamento da documentação financeira?

A) vincular o documento imediatamente após o pagamento;

B) Arquivar de acordo com o relatório do Siga Net;

C) Evitar o uso de grampos e clips;

D) Documentação nominal, datada, emitida dentro da validade fiscal.

PERGUNTA 04

F I M