Embed Size (px)

Citation preview

KPDS 117034

ALL - América Latina Logística Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

2

Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras intermediárias 3 Balanços patrimoniais 5 Demonstrações dos resultados 7 Demonstrações do resultado abrangente 8 Demonstrações das mutações do patrimônio líquido 9 Demonstrações dos fluxos de caixa - método indireto 10 Demonstrações dos valores adicionados 11 Notas explicativas às demonstrações financeiras intermediárias 12

3

KPMG Auditores Independentes Al. Dr. Carlos de Carvalho, 417 - 16º 80410-180 - Curitiba, PR - Brasil Caixa Postal 13533 80420-990 - Curitiba, PR - Brasil

Central Tel 55 (41) 3544-4747 Fax 55 (41) 3544-4750 Internet www.kpmg.com.br

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

Relatório dos auditores independentes sobre a revisão de informações trimestrais – ITR Aos Administradores, Conselheiros e Acionistas da ALL - América Latina Logística Malha Norte S.A. Introdução Revisamos as informações contábeis intermediárias da ALL - América Latina Logística Malha Norte S.A. (“Companhia”), contidas no Formulário de Informações Trimestrais – ITR referente ao trimestre findo em 31 de março de 2015, que compreendem o balanço patrimonial em 31 de março de 2015 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o período de três meses findo naquela data, incluindo as notas explicativas. A administração da Companhia é responsável pela elaboração das informações contábeis intermediárias de acordo com o Pronunciamento Técnico CPC 21(R1) – Demonstração Intermediária e com a norma internacional IAS 34 – Interim Financial Reporting, emitida pelo International Accounting Standards Board – IASB, assim como pela apresentação dessas informações de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários, aplicáveis à elaboração das Informações Trimestrais - ITR. Nossa responsabilidade é a de expressar uma conclusão sobre essas informações contábeis intermediárias com base em nossa revisão. Alcance da revisão Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão de informações intermediárias (NBC TR 2410 - Revisão de Informações Intermediárias Executada pelo Auditor da Entidade e ISRE 2410 - Review of Interim Financial Information Performed by the Independent Auditor of the Entity, respectivamente). Uma revisão de informações intermediárias consiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntos financeiros e contábeis e na aplicação de procedimentos analíticos e de outros procedimentos de revisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzida de acordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança de que tomamos conhecimento de todos os assuntos significativos que poderiam ser identificados em uma auditoria. Portanto, não expressamos uma opinião de auditoria. Conclusão sobre as informações intermediárias Com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que as informações contábeis intermediárias incluídas nas informações trimestrais acima referidas não foram elaboradas, em todos os aspectos relevantes, de acordo com o CPC 21(R1) e o IAS 34 aplicáveis à elaboração de Informações Trimestrais - ITR e apresentadas de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários.

4

Outros assuntos Demonstrações do valor adicionado Revisamos, também, a Demonstração do Valor Adicionado (DVA) referente ao período de três meses findo em 31 de março de 2015, preparada sob a responsabilidade da administração da Companhia, cuja apresentação nas informações intermediárias é requerida de acordo com as normas expedidas pela CVM - Comissão de Valores Mobiliários aplicáveis à elaboração de Informações Trimestrais - ITR e considerada informação suplementar pelas IFRS, que não requerem a apresentação da DVA. Essa demonstração foi submetida aos mesmos procedimentos de revisão descritos anteriormente e, com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que não foi elaborada, em todos os seus aspectos relevantes, de forma consistente com as informações contábeis intermediárias tomadas em conjunto. Valores correspondentes Os valores correspondentes relativos aos balanços patrimoniais em 31 de dezembro de 2014 foram auditados por outros auditores independentes que emitiram relatório datado em 7 de abril de 2015, sem qualquer modificação. As informações contábeis intermediárias relativas às demonstrações do resultado e do resultado abrangente , das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado (informação suplementar), referentes ao período de três meses findo em 31 de março de 2014, apresentados para fins de comparação, ora reapresentadas em decorrência dos assuntos descritos na nota explicativa 2.3, foram revisadas por outros auditores independentes que emitiram relatório datado em 15 de maio de 2015, sem qualquer modificação. Curitiba, 15 de maio de 2015 KPMG Auditores Independentes CRC SP-014428/O-6 João Alberto Dias Panceri Contador CRC PR048555/O-2

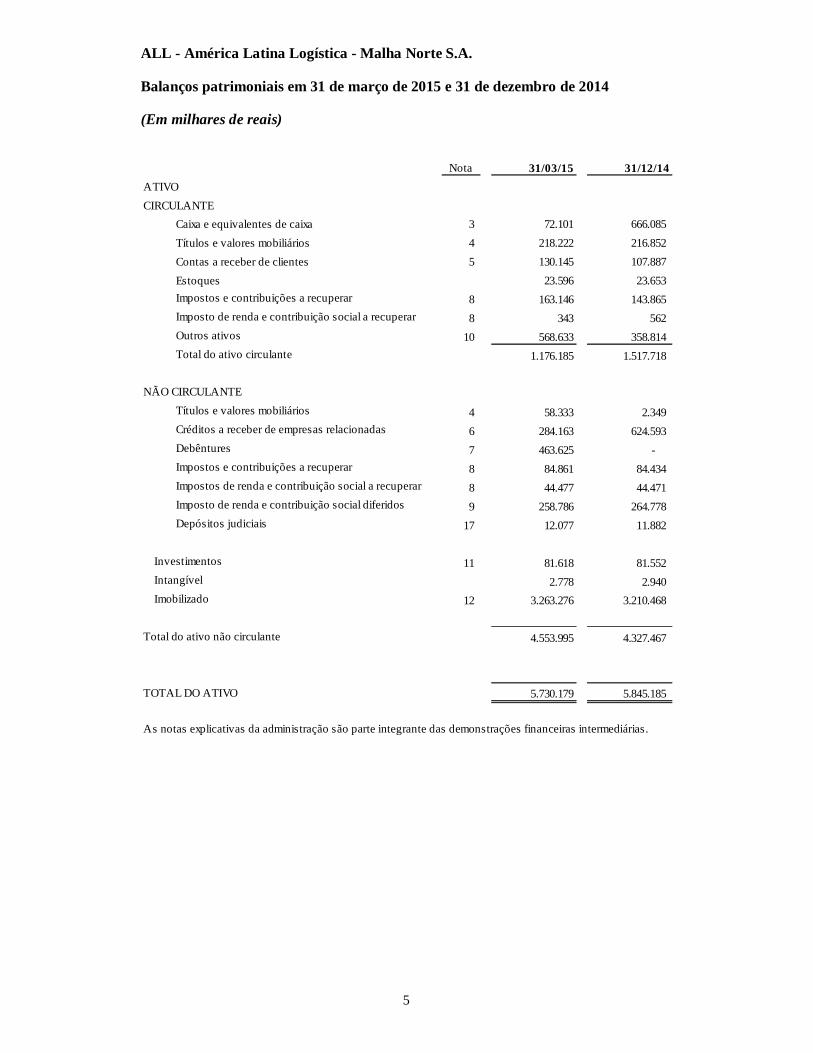

ALL - América Latina Logística - Malha Norte S.A. Balanços patrimoniais em 31 de março de 2015 e 31 de dezembro de 2014 (Em milhares de reais)

5

Nota 31/03/15 31/12/14ATIVOCIRCULANTE

Caixa e equivalentes de caixa 3 72.101 666.085 Títulos e valores mobiliários 4 218.222 216.852 Contas a receber de clientes 5 130.145 107.887 Estoques 23.596 23.653 Impostos e contribuições a recuperar 8 163.146 143.865 Imposto de renda e contribuição social a recuperar 8 343 562 Outros ativos 10 568.633 358.814 Total do ativo circulante 1.176.185 1.517.718

NÃO CIRCULANTETítulos e valores mobiliários 4 58.333 2.349 Créditos a receber de empresas relacionadas 6 284.163 624.593 Debêntures 7 463.625 - Impostos e contribuições a recuperar 8 84.861 84.434 Impostos de renda e contribuição social a recuperar 8 44.477 44.471 Imposto de renda e contribuição social diferidos 9 258.786 264.778 Depósitos judiciais 17 12.077 11.882

Investimentos 11 81.618 81.552 Intangível 2.778 2.940 Imobilizado 12 3.263.276 3.210.468

Total do ativo não circulante 4.553.995 4.327.467

TOTAL DO ATIVO 5.730.179 5.845.185

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

ALL - América Latina Logística - Malha Norte S.A. Balanços patrimoniais em 31 de março de 2015 e 31 de dezembro de 2014 (Em milhares de reais)

6

Nota 31/03/15 31/12/14PASSIVOCIRCULANTE

Empréstimos e financiamentos 13 1.070.606 1.796.284 Debêntures 14 92.666 419.208 Arrendamento mercantil 15 215.076 229.476 Antecipações de créditos imobiliários 16 99.602 238.858 Instrumentos financeiros derivativos 23 1.996 - Fornecedores 113.285 134.446 Obrigações fiscais 5.135 2.643 Obrigações trabalhistas e previdenciárias 12.415 14.162 Adiantamentos de clientes 6.792 25.336 Parcelamentos fiscais e previdenciários 18 538 526 Outras contas a pagar 33.214 34.964 Receitas diferidas 1.528 1.528 Dividendos e juros sobre capital próprio 23.665 22.642

Total do circulante 1.676.518 2.920.073

NÃO CIRCULANTE

Empréstimos e financiamentos 13 698.364 - Debêntures 14 507.902 177.025 Arrendamento mercantil 15 835.479 781.338 Antecipações de créditos imobiliários 16 127.518 - Instrumentos financeiros derivativos 23 25.213 22.942 Contas a pagar com empresas relacionadas 176 59 Provisão para demandas judiciais 17 11.470 12.769 Parcelamentos fiscais e previdenciários 18 2.546 2.626 Outras contas a pagar 5.379 4.525 Receitas diferidas 6.341 6.723 Total do não circulante 2.220.388 1.008.007

Total do passivo 3.896.906 3.928.080

PATRIMÔNIO LÍQUIDO 19 Capital Social 1.365.607 1.365.607 Reserva de capital 17.566 17.566 Reserva de lucros 529.839 529.839 Prejuízos acumulados (84.044) -

Outros componentes de Patrimônio Líquido 4.305 4.093 Total do patrimônio líquido 1.833.273 1.917.105

TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 5.730.179 5.845.185

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

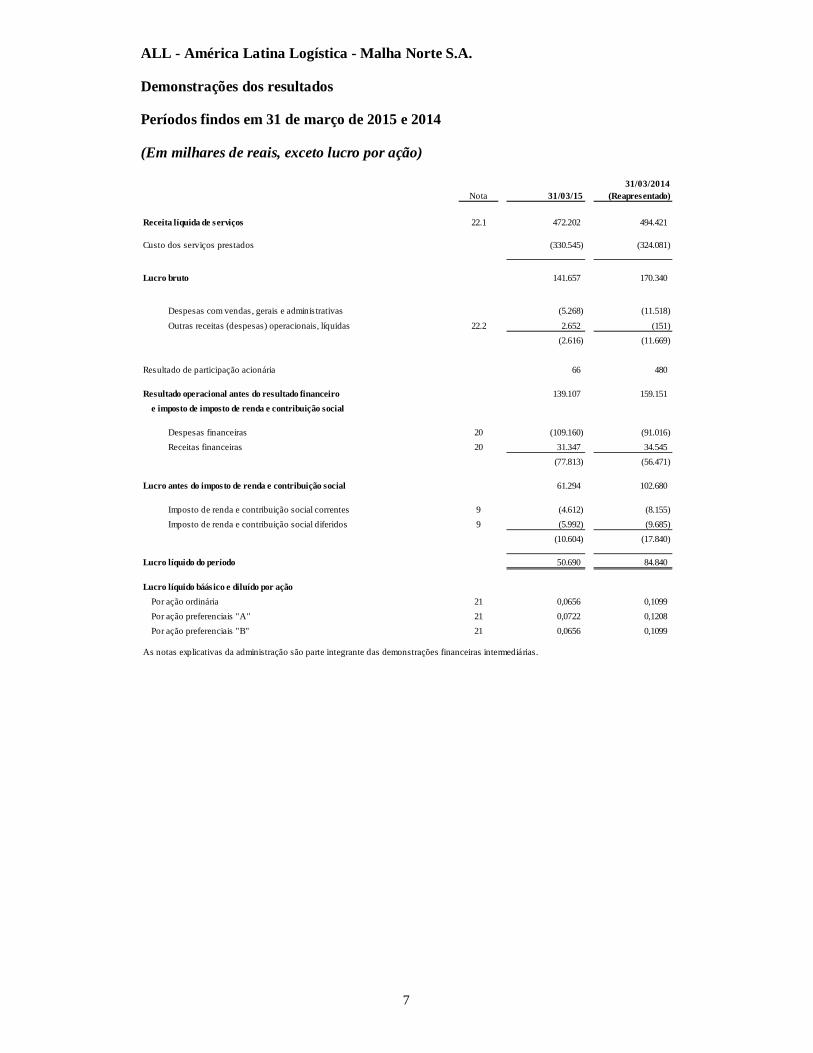

ALL - América Latina Logística - Malha Norte S.A. Demonstrações dos resultados Períodos findos em 31 de março de 2015 e 2014 (Em milhares de reais, exceto lucro por ação)

7

Nota 31/03/1531/03/2014

(Reapresentado)

Receita líquida de serviços 22.1 472.202 494.421

Custo dos serviços prestados (330.545) (324.081)

Lucro bruto 141.657 170.340

Despesas com vendas, gerais e adminis trativas (5.268) (11.518)

Outras receitas (despesas) operacionais, líquidas 22.2 2.652 (151) (2.616) (11.669)

Resultado de participação acionária 66 480

Resultado operacional antes do resultado financeiro 139.107 159.151 e imposto de imposto de renda e contribuição social

Despesas financeiras 20 (109.160) (91.016) Receitas financeiras 20 31.347 34.545

(77.813) (56.471)

Lucro antes do imposto de renda e contribuição social 61.294 102.680

Imposto de renda e contribuição social correntes 9 (4.612) (8.155) Imposto de renda e contribuição social diferidos 9 (5.992) (9.685)

(10.604) (17.840)

Lucro líquido do período 50.690 84.840

Lucro líquido báásico e diluído por açãoPor ação ordinária 21 0,0656 0,1099 Por ação preferenciais "A" 21 0,0722 0,1208 Por ação preferenciais "B" 21 0,0656 0,1099

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

ALL - América Latina Logística - Malha Norte S.A. Demonstrações do resultado abrangente Períodos findos em 31 de março de 2015 e 2014 (Em milhares de reais)

8

31/03/1531/03/14

(Reapresentado)

Lucro líquido do período 50.690 84.840 Outros resultados abrangentes - - Total do resultado abrangente, líquidos de impostos 50.690 84.840

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

ALL - América Latina Logística - Malha Norte S.A. Demonstrações das mutações do patrimônio líquido Períodos findos em 31 de março de 2015 e 2014 (Em milhares de reais)

9

Reserva de capital

Capital socialOpções

outorgadasReserva de

incentivos fiscais Reserva LegalReserva para investimentos

Outros componentes do

patrimônio líquido

Lucros(Prejuízos) acumulados Total

Saldo em 31 de dezembro de 2013 1.365.607 17.438 249.652 13.955 154.326 4.510 (4.484) 1.801.004 Lucro líquido do período - - - - - - 84.840 84.840 Ajuste reflexo investida - custo atribuído - - - - - (22) 22 - Registro de reserva para opções outorgadas - 227 - - - - - 227

Saldo em 31 de março de 2014 (Reapresentado) 1.365.607 17.665 249.652 13.955 154.326 4.488 80.378 1.886.071

Saldo em 31 de dezembro de 2014 1.365.607 17.566 287.076 20.679 222.084 4.093 - 1.917.105 Lucro líquido do período - - - - - - 50.690 50.690

Ajuste reflexo investida - custo atribuído - - - - - 212 (212) - Antecipação de dividendos - - - - - - (134.522) (134.522)

Saldo em 31 de março de 2015 1.365.607 17.566 287.076 20.679 222.084 4.305 (84.044) 1.833.273

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

Reservas de lucros

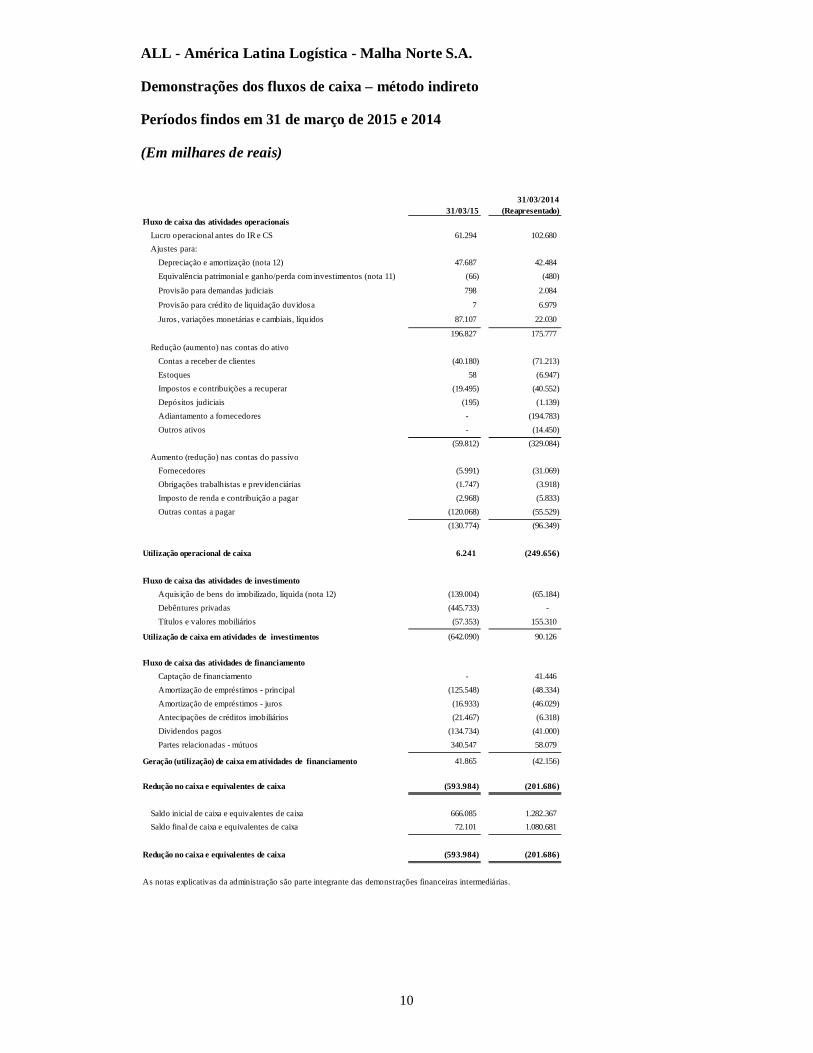

ALL - América Latina Logística - Malha Norte S.A. Demonstrações dos fluxos de caixa – método indireto Períodos findos em 31 de março de 2015 e 2014 (Em milhares de reais)

10

31/03/1531/03/2014

(Reapresentado)Fluxo de caixa das atividades operacionais

Lucro operacional antes do IR e CS 61.294 102.680 Ajustes para:

Depreciação e amortização (nota 12) 47.687 42.484 Equivalência patrimonial e ganho/perda com investimentos (nota 11) (66) (480)

Provisão para demandas judiciais 798 2.084

Provisão para crédito de liquidação duvidosa 7 6.979

Juros, variações monetárias e cambiais, líquidos 87.107 22.030

196.827 175.777 Redução (aumento) nas contas do ativo

Contas a receber de clientes (40.180) (71.213) Estoques 58 (6.947) Impostos e contribuições a recuperar (19.495) (40.552) Depósitos judiciais (195) (1.139) Adiantamento a fornecedores - (194.783) Outros ativos - (14.450)

(59.812) (329.084) Aumento (redução) nas contas do passivo

Fornecedores (5.991) (31.069) Obrigações trabalhistas e previdenciárias (1.747) (3.918) Imposto de renda e contribuição a pagar (2.968) (5.833) Outras contas a pagar (120.068) (55.529)

(130.774) (96.349)

Utilização operacional de caixa 6.241 (249.656)

Fluxo de caixa das atividades de investimentoAquisição de bens do imobilizado, líquida (nota 12) (139.004) (65.184) Debêntures privadas (445.733) - Títulos e valores mobiliários (57.353) 155.310

Utilização de caixa em atividades de investimentos (642.090) 90.126

Fluxo de caixa das atividades de financiamentoCaptação de financiamento - 41.446 Amortização de empréstimos - principal (125.548) (48.334) Amortização de empréstimos - juros (16.933) (46.029) Antecipações de créditos imobiliários (21.467) (6.318) Dividendos pagos (134.734) (41.000) Partes relacionadas - mútuos 340.547 58.079

Geração (utilização) de caixa em atividades de financiamento 41.865 (42.156)

Redução no caixa e equivalentes de caixa (593.984) (201.686)

Saldo inicial de caixa e equivalentes de caixa 666.085 1.282.367 Saldo final de caixa e equivalentes de caixa 72.101 1.080.681

Redução no caixa e equivalentes de caixa (593.984) (201.686)

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

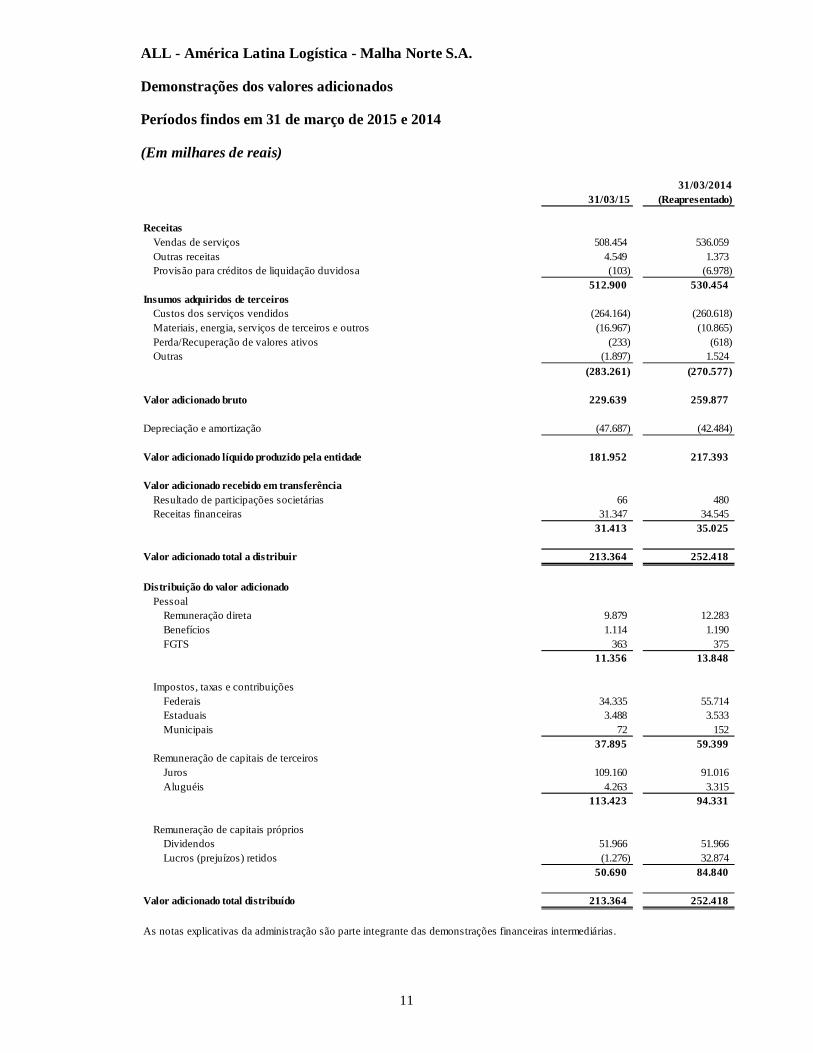

ALL - América Latina Logística - Malha Norte S.A. Demonstrações dos valores adicionados Períodos findos em 31 de março de 2015 e 2014 (Em milhares de reais)

11

31/03/1531/03/2014

(Reapresentado)

ReceitasVendas de serviços 508.454 536.059 Outras receitas 4.549 1.373 Provisão para créditos de liquidação duvidosa (103) (6.978)

512.900 530.454 Insumos adquiridos de terceiros

Custos dos serviços vendidos (264.164) (260.618) Materiais, energia, serviços de terceiros e outros (16.967) (10.865) Perda/Recuperação de valores ativos (233) (618) Outras (1.897) 1.524

(283.261) (270.577)

Valor adicionado bruto 229.639 259.877

Depreciação e amortização (47.687) (42.484)

Valor adicionado líquido produzido pela entidade 181.952 217.393

Valor adicionado recebido em transferênciaResultado de participações societárias 66 480 Receitas financeiras 31.347 34.545

31.413 35.025

Valor adicionado total a distribuir 213.364 252.418

Distribuição do valor adicionadoPessoal

Remuneração direta 9.879 12.283 Benefícios 1.114 1.190 FGTS 363 375

11.356 13.848

Impostos, taxas e contribuiçõesFederais 34.335 55.714 Estaduais 3.488 3.533 Municipais 72 152

37.895 59.399 Remuneração de capitais de terceiros

Juros 109.160 91.016 Aluguéis 4.263 3.315

113.423 94.331

Remuneração de capitais própriosDividendos 51.966 51.966 Lucros (prejuízos) retidos (1.276) 32.874

50.690 84.840

Valor adicionado total distribuído 213.364 252.418

As notas explicativas da administração são parte integrante das demonstrações financeiras intermediárias.

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

12

Notas explicativas às demonstrações financeiras intermediárias (Em milhares de reais, exceto quando indicado de outra forma)

1 Contexto operacional

a. A Companhia Os objetivos sociais da ALL – Malha Norte ("Companhia"), com sede em Cuiabá, Mato Grosso, definidos em seu estatuto são os seguintes:

Construir e explorar os sistemas de transporte ferroviário de carga, rodovias e hidrovias;

Prestar serviços de transporte de carga em ferrovias, rodovias e hidrovias;

Instalar e explorar terminais intermodais;

Operar em portos;

Construir edifícios e estruturas;

Utilizar a faixa de domínio para instalação de linhas afetas a sistemas de transmissão de dados, voz, texto, imagem e similares;

Prestar serviços de consultoria técnica;

Participar de outras sociedades, empreendimentos e consórcios, cujo objeto seja relacionado com serviços de transporte, inclusive ferroviário;

Executar todas as atividades afins ou correlatas às descritas acima.

Em 19 de maio de 1989 a Companhia firmou com a União Federal um Contrato de Concessão para o estabelecimento de um sistema de transporte ferroviário de carga, abrangendo a construção, operação, exploração e conservação de estrada de ferro entre Cuiabá (MT) e: a) Uberaba/Uberlândia (MG), b) Santa Fé do Sul (SP), c) Porto Velho (RO) e d) Santarém (PA). O prazo dessa concessão estende-se por um período de 90 anos, prorrogável por igual período e podendo ser concedido até 10 anos antes do final do prazo contratual. Não há obrigações de pagamento de qualquer valor durante o prazo do contrato. Trata-se da única ferrovia no País recentemente construída com capital privado. Em 11 de fevereiro de 2015, em atenção ao estabelecido no artigo 2º da Instrução CVM nº 358/2002, foi aprovado pelo CADE, por unanimidade, nos termos do art. 61 da Lei nº 12.529/2011, o ato de Concentração relativo à incorporação de ações de emissão da ALL América Latina Logística S.A. (“Controladora”) pela Rumo Logística Operadora Multimodal S.A (“Incorporação”), mediante a celebração de um Acordo em Controle de Concentração (“ACC”). Por força do ACC, a nova companhia adotará determinados comportamentos voltados a eliminar as preocupações concorrenciais identificadas no parecer da Superintendência Geral do CADE.

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

13

Essas obrigações comportamentais vigorarão pelo prazo de até 7 (sete) anos e visam, sobretudo, assegurar atendimento isonômico aos usuários dos serviços de transporte ferroviário de cargas, principalmente por meio de reforço das regras de governança, da adoção de mecanismos de transparência nos parâmetros de tarifação, controle de atendimento dos serviços e da limitação do uso do transporte ferroviário por partes relacionadas. A partir de 1º de abril de 2015, as ações de emissão da Rumo (BM&FBovespa: RUMO3), já refletindo os efeitos da Incorporação de Ações, passaram a ser negociadas na BM&FBOVESPA. Em decorrência deste processo as ações de emissão da Controladora (BM&FBovespa: ALLL3) deixaram de ser negociadas na BM&FBOVESPA em 31 de março de 2015. Com isto, em 1º de abril de 2015, a Companhia se tornou uma controlada indireta da Rumo e da Cosan Limited.

b. Restrição e condições de operação na concessão A Companhia está sujeita ao cumprimento de certas condições previstas no contrato de concessão, tais como: não efetuar sub-concessão; submeter-se à fiscalização permanente da União; cumprimento de normas, especificações técnicas e padrões nacionais do Ministério dos Transportes; cumprir todas as disposições legais aplicáveis aos serviços concedidos, especialmente aquelas relativas à proteção do meio ambiente.

O contrato será extinto com a concretização dos seguintes fatos: convenção amigável das partes, precedidas de negociações e ajustes financeiros devidos por uma à outra parte; término do prazo contratual; encampação ou resgate, por interesse público superveniente à concessão, mediante a devida indenização; anulação por ilegalidade da concessão ou do contrato; infrações graves e continuadas cometidas por uma das partes, que acarretem danos à qualidade e eficiência dos serviços; por encampação pela União dos serviços concedidos ou pelo advento de Lei que torne o contrato, formal ou materialmente, impossível. Ocorrendo a encampação, os acionistas da Companhia serão indenizados pelo justo valor do acervo vinculado à concessão, apurado à época da encampação.

c. Situação econômico financeira da Companhia No exercício findo em 31 de dezembro de 2014, a Companhia não atingiu os índices mínimos para covenants financeiros atrelados às suas dívidas, incluindo saldos de antecipação de créditos imobiliários descritos na nota explicativa 16, passando a ser apresentados em sua totalidade no passivo circulante. Até 31 de março de 2015, exceto pelo BNDES, a Companhia obteve os consentimentos (waivers) necessários dos credores para restabelecer os prazos originais de vencimento e vem trabalhando em medidas que permitam a Companhia apresentar uma estrutura equilibrada de endividamento, visando à continuidade de suas operações.

2 Principais políticas contábeis

2.1 Base de preparação

Declaração de conformidade As demonstrações financeiras intermediárias foram preparadas de acordo com o pronunciamento técnico CPC 21 – Demonstração Intermediária e com a norma internacional de contabilidade IAS 34 – Interim Financial Reporting, emitida pelo International Accounting Standards Board (IASB), e apresentadas de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários, aplicáveis à elaboração das Informações Trimestrais - ITR.

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

14

Essas informações trimestrais foram elaboradas seguindo a base de preparação e políticas contábeis consistentes com aquelas adotadas na elaboração das demonstrações financeiras de 31 de março de 2015 e devem ser lidas em conjunto. As informações de notas explicativas que não sofreram alterações significativas ou apresentavam informações irrelevantes em comparação a 31 de março de 2015 não foram repetidas integralmente nestas informações trimestrais. Entretanto, informações selecionadas foram incluídas para explicar os principais eventos e transações ocorridos para possibilitar o entendimento das mudanças na posição financeiras e desempenho das operações da Companhia desde a publicação das demonstrações financeiras de 31 de dezembro de 2014. Na preparação destas informações intermediárias, a Administração utilizou julgamentos, estimativas e premissas que afetam a aplicação das políticas contábeis da Companhia e os valores reportados dos ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas. As estimativas e premissas são revisadas de forma continua e não sofreram alterações na preparação destas informações intermediárias em relação as demonstrações financeiras de 31 de dezembro de 2014. Em 11 de maio de 2015, o Conselho de Administração da Companhia aprovou a emissão das demonstrações financeiras intermediárias e autorizou sua divulgação. Apresentação das Informações por segmentos As informações por segmentos operacionais são apresentadas de modo consistente com o relatório interno fornecido para o principal tomador de decisões operacionais. O principal tomador de decisões operacionais, responsável pela alocação de recursos e pela avaliação de desempenho dos segmentos operacionais, é a Diretoria-Executiva, também responsável pela tomada das decisões estratégicas da Companhia. As informações por segmento de negocio são analisadas na Controladora, não havendo analises para fins de tomadas de decisões de forma individualizada para a Companhia. Logo, a Companhia não possui e, portanto, não apresenta informações individualizadas para mais de um segmento.

2.2 Novas normas e interpretações ainda não adotadas Não há normas IFRS ou interpretações IFRIC que não entraram em vigor e que se espera que tenha um impacto significativo sobre a Companhia além daquelas divulgadas nas demonstrações financeiras de 31 de dezembro de 2014.

2.3 Reapresentação das cifras comparativas Correção de erros Em decorrência da combinação das atividades da Controladora e de suas subsidiária (“Grupo”) com a Rumo, foi criado um grupo de transição que revisou as práticas contábeis adotadas pelo Grupo. Nesse processo, foram identificados ajustes e reclassificações de exercícios anteriores, relacionados aos temas detalhados abaixo que foram ajustados nas demonstrações financeiras de 31 de dezembro de 2014. Dessa forma as informações relativas ao trimestre findo em 31 de março de 2014 também estão sendo reapresentadas. Os ajustes apresentados abaixo são consistentes com aqueles apresentados nas demonstrações financeiras de 31 de dezembro de 2014 e refletem apenas o impacto para o trimestre findo em 31 de março de 2014 que está sendo reapresentado. A divulgação completa da natureza dos ajustes está nas demonstrações financeiras de 31 de dezembro de 2014.

(i) Contratos de arrendamento financeiro cujo impacto no resultado do trimestre findo em 31 de março de 2014 foi de R$ 1.535.

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

15

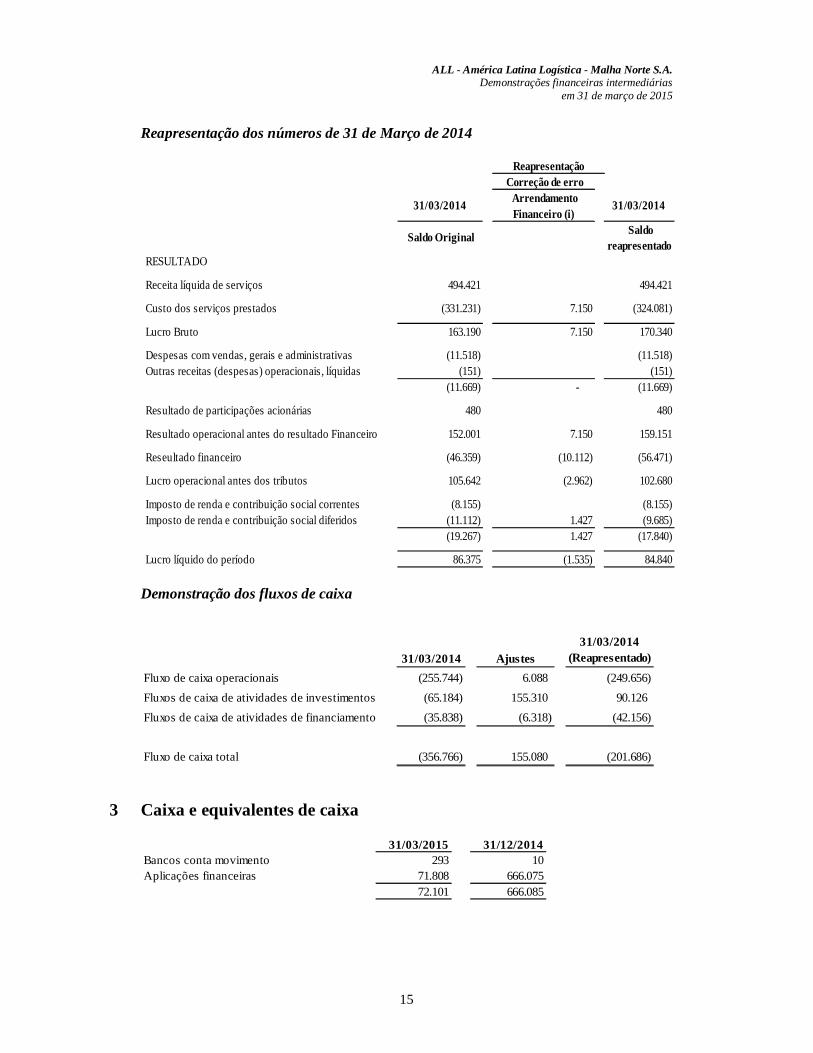

Reapresentação dos números de 31 de Março de 2014

Demonstração dos fluxos de caixa

3 Caixa e equivalentes de caixa

Correção de erro

31/03/2014 Arrendamento Financeiro (i)

31/03/2014

Saldo Original Saldo reapresentado

RESULTADO Receita líquida de serviços 494.421 494.421 Custo dos serviços prestados (331.231) 7.150 (324.081) Lucro Bruto 163.190 7.150 170.340 Despesas com vendas, gerais e administrativas (11.518) (11.518)Outras receitas (despesas) operacionais, líquidas (151) (151)

(11.669) - (11.669)

Resultado de participações acionárias 480 480

Resultado operacional antes do resultado Financeiro 152.001 7.150 159.151 Reseultado financeiro (46.359) (10.112) (56.471) Lucro operacional antes dos tributos 105.642 (2.962) 102.680 Imposto de renda e contribuição social correntes (8.155) (8.155)Imposto de renda e contribuição social diferidos (11.112) 1.427 (9.685)

(19.267) 1.427 (17.840) Lucro líquido do período 86.375 (1.535) 84.840

Reapresentação

31/03/2014 Ajustes31/03/2014

(Reapresentado)Fluxo de caixa operacionais (255.744) 6.088 (249.656) Fluxos de caixa de atividades de investimentos (65.184) 155.310 90.126 Fluxos de caixa de atividades de financiamento (35.838) (6.318) (42.156)

Fluxo de caixa total (356.766) 155.080 (201.686)

31/03/2015 31/12/2014Bancos conta movimento 293 10Aplicações financeiras 71.808 666.075

72.101 666.085

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

16

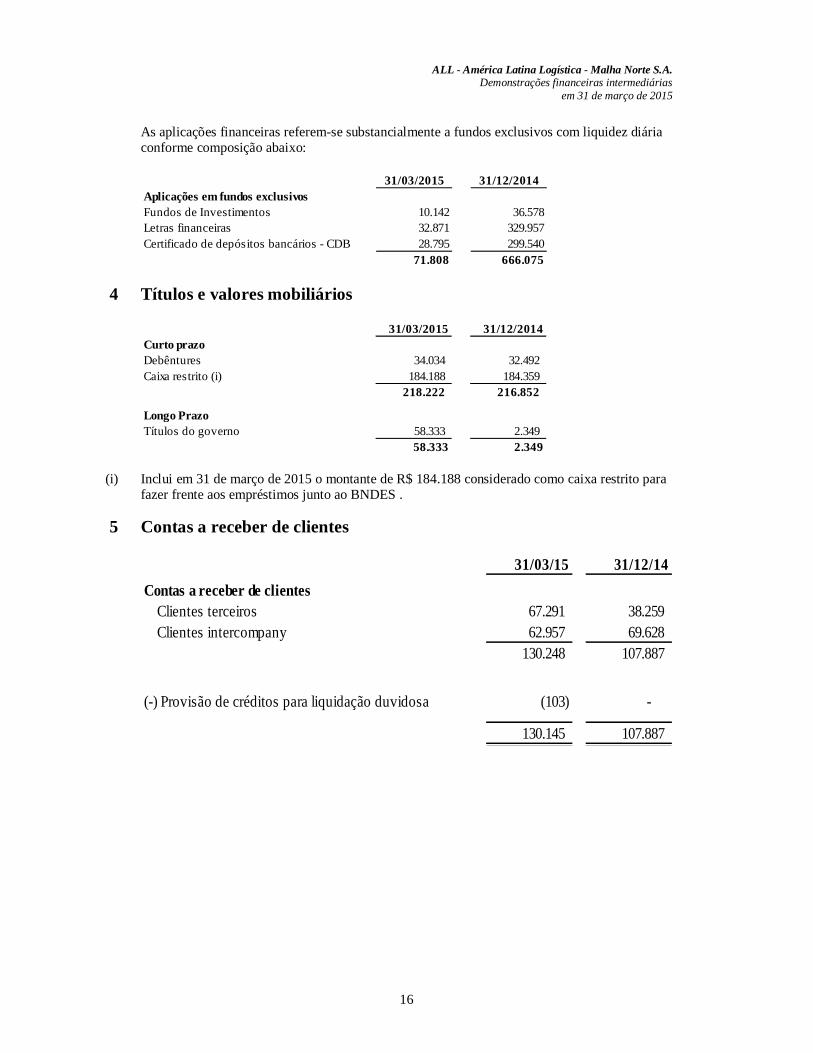

As aplicações financeiras referem-se substancialmente a fundos exclusivos com liquidez diária conforme composição abaixo:

4 Títulos e valores mobiliários

(i) Inclui em 31 de março de 2015 o montante de R$ 184.188 considerado como caixa restrito para fazer frente aos empréstimos junto ao BNDES .

5 Contas a receber de clientes

31/03/2015 31/12/2014Aplicações em fundos exclusivosFundos de Investimentos 10.142 36.578Letras financeiras 32.871 329.957Certificado de depósitos bancários - CDB 28.795 299.540

71.808 666.075

31/03/2015 31/12/2014Curto prazoDebêntures 34.034 32.492 Caixa restrito (i) 184.188 184.359

218.222 216.852

Longo PrazoTítulos do governo 58.333 2.349

58.333 2.349

31/03/15 31/12/14Contas a receber de clientes

Clientes terceiros 67.291 38.259 Clientes intercompany 62.957 69.628

130.248 107.887

(-) Provisão de créditos para liquidação duvidosa (103) -

130.145 107.887

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

17

Em 31 de março de 2015 e em 31 de dezembro de 2014, a análise do vencimento de saldos de contas a receber de clientes apresentou a seguinte posição:

Provisões para créditos de liquidação duvidosa A provisão foi calculada com base na análise de risco dos créditos, que contempla o histórico de perdas, a situação individual dos clientes, a situação do grupo econômico ao qual pertencem e bem como para os créditos vencidos há mais de 180 dias, desconsiderando os saldos a receber de partes relacionadas e contas a receber que apesar de vencidos a Administração entende serem realizáveis (principalmente valores a receber da Rumo). A provisão constituída é considerada suficiente para cobrir eventuais perdas sobre os valores a receber. A movimentação dos saldos de provisão de crédito de liquidação duvidosa para o exercício findo em 31 de março de 2015 esta representada no quadro abaixo:

6 Transações com partes relacionadas

a. Créditos e débitos com empresas ligadas As transações ocorridas com partes relacionadas à Companhia são de natureza operacional e financeira, decorrentes de aluguéis de terminais, material rodante (locomotivas e vagões), máquinas e equipamentos, armazenagens, partilhas de fretes, bem como, recursos financeiros necessários a manutenção das operações da Companhia. Não houve novas operações significativas em condições diferentes das anteriormente contratadas com partes relacionadas durante o trimestre findo em 31 de março de 2015.

< 30 31 - 60 61 - 90 91 - 180 > 181dias dias dias dias dias

31/03/15 118.757 2.208 2.070 3.549 3.561 103 (103) 130.145

31/12/14 93.642 7.057 1.377 222 5.589 - - 107.887

TotalSaldo ainda não vencido e sem perda por redução ao

valor recuperávelPeríodos

Saldos vencidos

PDD

31/12/2014 Adições Baixas 31/03/2015

Provisão para crédito de liquidação duvidosa

-

(263) 160 (103)

31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14Controladas

ALL Armazéns Gerais - - - - - - 9 9 - - - - ALL Intermodal 3.990 3.990 - - - - - - - - - - ALL Malha Oeste 5 3 - - 122 - 9 - - - - - ALL Malha Paulista 508.225 290.805 116.453 116.355 985 1.307 15 46 182.314 78.772 180.989 920.113 ALL Malha Sul 26.827 26.784 - 695 22.281 13.484 143 2.534 - - - - ALL S.A. 63.089 66.089 125.000 475.300 - - - 1 - 6 - - ALL Serviços - - - - 8.662 2.118 - - - - - 6.981 Brado Logís tica e Participações - 4.749 - - 80 754 - - - - - - Portofer 13 3.084 42.710 32.243 3.616 3.438 - - - - - - ALL Participações - 484 - - - - - - - - - - Ritmo Logís tica 513 - - - 9 - - - - - - -

602.662 395.988 284.163 624.593 35.755 21.101 176 2.590 182.314 78.778 180.989 927.094

Passivo não circulanteAtivo não circulante Receitas Despesas /CustosAtivo circulante Passivo circulante

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

18

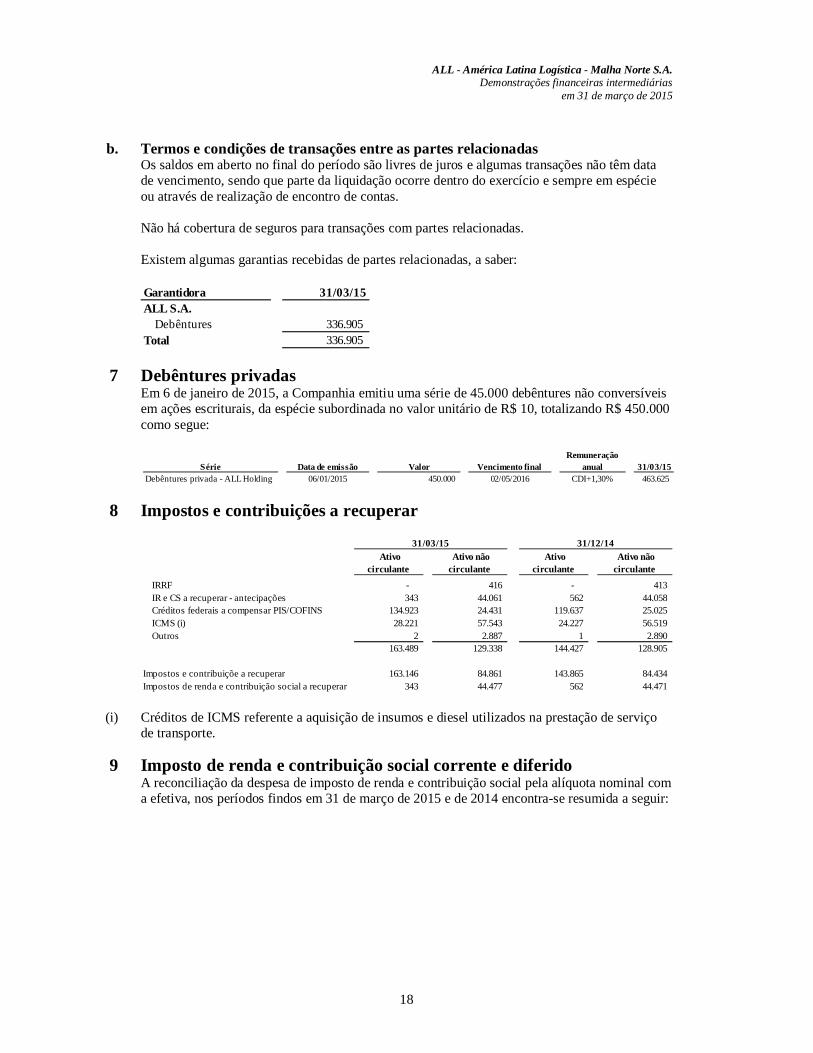

b. Termos e condições de transações entre as partes relacionadas

Os saldos em aberto no final do período são livres de juros e algumas transações não têm data de vencimento, sendo que parte da liquidação ocorre dentro do exercício e sempre em espécie ou através de realização de encontro de contas. Não há cobertura de seguros para transações com partes relacionadas. Existem algumas garantias recebidas de partes relacionadas, a saber:

7 Debêntures privadas Em 6 de janeiro de 2015, a Companhia emitiu uma série de 45.000 debêntures não conversíveis em ações escriturais, da espécie subordinada no valor unitário de R$ 10, totalizando R$ 450.000 como segue:

8 Impostos e contribuições a recuperar

(i) Créditos de ICMS referente a aquisição de insumos e diesel utilizados na prestação de serviço de transporte.

9 Imposto de renda e contribuição social corrente e diferido A reconciliação da despesa de imposto de renda e contribuição social pela alíquota nominal com a efetiva, nos períodos findos em 31 de março de 2015 e de 2014 encontra-se resumida a seguir:

Garantidora 31/03/15ALL S.A.

Debêntures 336.905 Total 336.905

Série Data de emissão Valor Vencimento finalRemuneração

anual 31/03/15Debêntures privada - ALL Holding 06/01/2015 450.000 02/05/2016 CDI+1,30% 463.625

Ativo circulante

Ativo não circulante

Ativo circulante

Ativo não circulante

IRRF - 416 - 413 IR e CS a recuperar - antecipações 343 44.061 562 44.058 Créditos federais a compensar PIS/COFINS 134.923 24.431 119.637 25.025 ICMS (i) 28.221 57.543 24.227 56.519 Outros 2 2.887 1 2.890

163.489 129.338 144.427 128.905

Impostos e contribuiçõe a recuperar 163.146 84.861 143.865 84.434 Impostos de renda e contribuição social a recuperar 343 44.477 562 44.471

31/12/1431/03/15

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

19

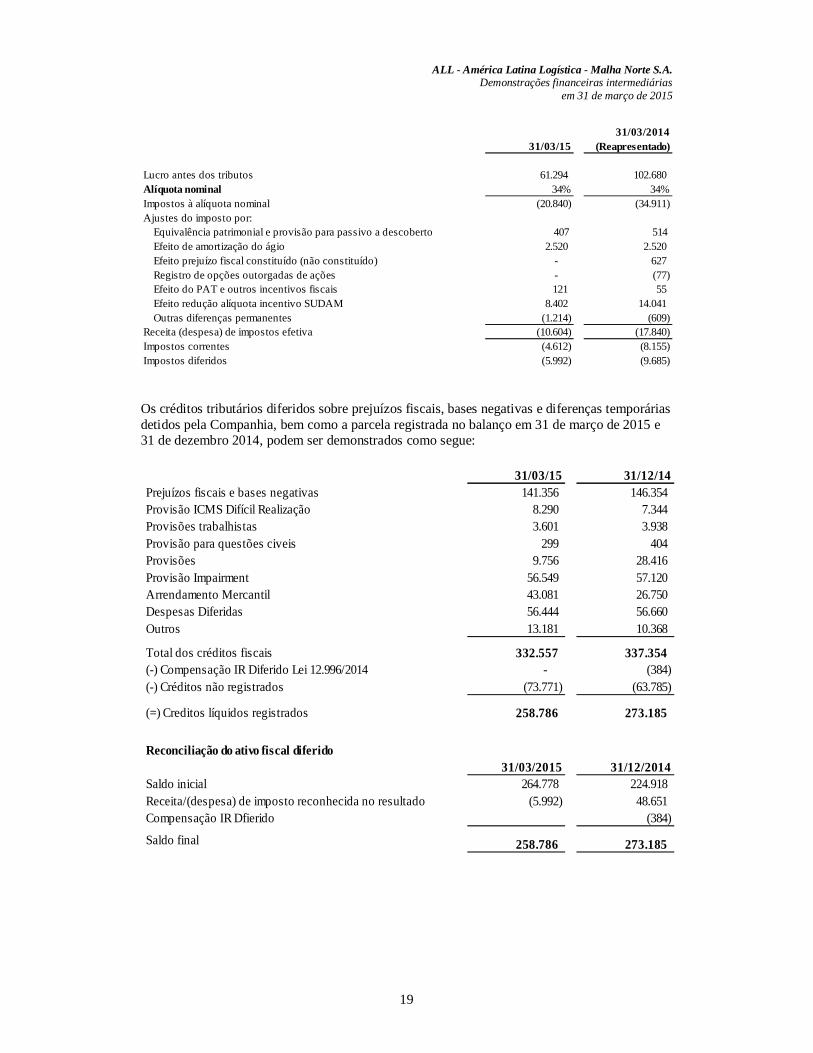

Os créditos tributários diferidos sobre prejuízos fiscais, bases negativas e diferenças temporárias detidos pela Companhia, bem como a parcela registrada no balanço em 31 de março de 2015 e 31 de dezembro 2014, podem ser demonstrados como segue:

31/03/1531/03/2014

(Reapresentado)

Lucro antes dos tributos 61.294 102.680 Alíquota nominal 34% 34%Impostos à alíquota nominal (20.840) (34.911) Ajustes do imposto por:

Equivalência patrimonial e provisão para passivo a descoberto 407 514 Efeito de amortização do ágio 2.520 2.520 Efeito prejuízo fiscal constituído (não constituído) - 627 Registro de opções outorgadas de ações - (77) Efeito do PAT e outros incentivos fiscais 121 55 Efeito redução alíquota incentivo SUDAM 8.402 14.041 Outras diferenças permanentes (1.214) (609)

Receita (despesa) de impostos efetiva (10.604) (17.840) Impostos correntes (4.612) (8.155) Impostos diferidos (5.992) (9.685)

31/03/15 31/12/14Prejuízos fiscais e bases negativas 141.356 146.354 Provisão ICMS Difícil Realização 8.290 7.344 Provisões trabalhistas 3.601 3.938 Provisão para questões civeis 299 404 Provisões 9.756 28.416 Provisão Impairment 56.549 57.120 Arrendamento Mercantil 43.081 26.750 Despesas Diferidas 56.444 56.660 Outros 13.181 10.368

Total dos créditos fiscais 332.557 337.354 (-) Compensação IR Diferido Lei 12.996/2014 - (384) (-) Créditos não registrados (73.771) (63.785)

(=) Creditos líquidos registrados 258.786 273.185

Reconciliação do ativo fiscal diferido31/03/2015 31/12/2014

Saldo inicial 264.778 224.918 Receita/(despesa) de imposto reconhecida no resultado (5.992) 48.651 Compensação IR Dfierido (384)

Saldo final 258.786 273.185

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

20

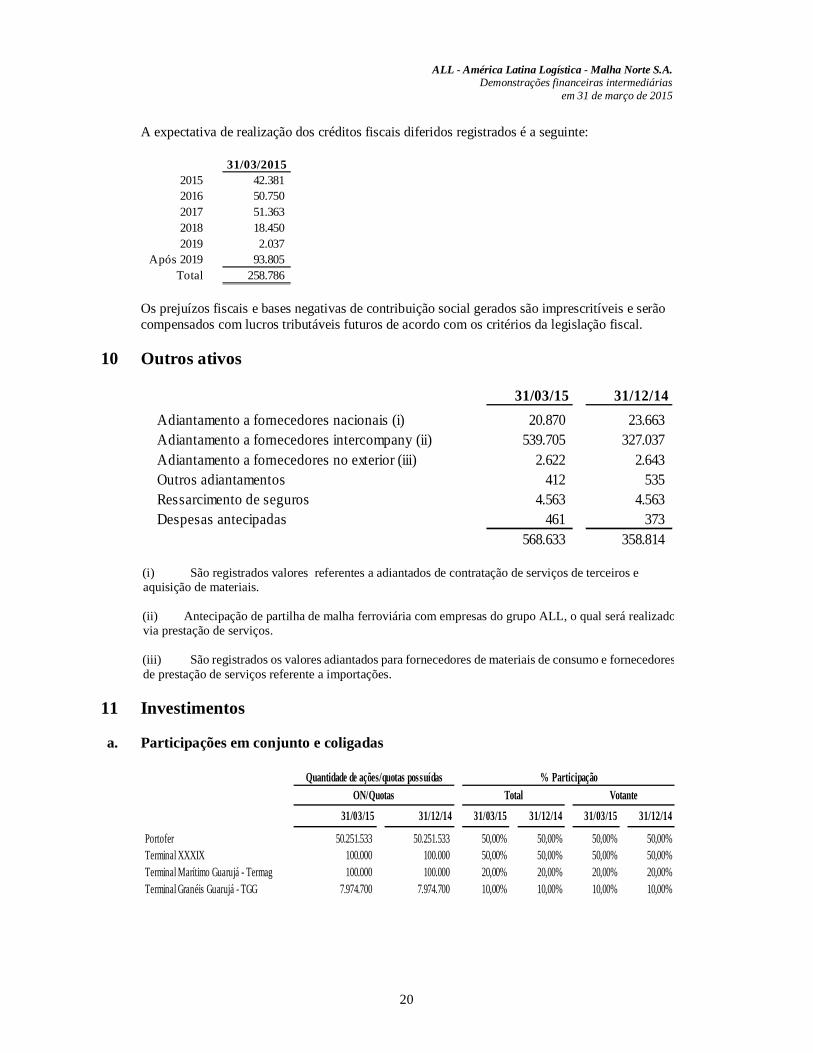

A expectativa de realização dos créditos fiscais diferidos registrados é a seguinte:

Os prejuízos fiscais e bases negativas de contribuição social gerados são imprescritíveis e serão compensados com lucros tributáveis futuros de acordo com os critérios da legislação fiscal.

10 Outros ativos

11 Investimentos

a. Participações em conjunto e coligadas

31/03/20152015 42.381 2016 50.750 2017 51.363 2018 18.450 2019 2.037

Após 2019 93.805 Total 258.786

31/03/15 31/12/14Adiantamento a fornecedores nacionais (i) 20.870 23.663 Adiantamento a fornecedores intercompany (ii) 539.705 327.037 Adiantamento a fornecedores no exterior (iii) 2.622 2.643 Outros adiantamentos 412 535 Ressarcimento de seguros 4.563 4.563 Despesas antecipadas 461 373

568.633 358.814

(i) São registrados valores referentes a adiantados de contratação de serviços de terceiros e aquisição de materiais. (ii) Antecipação de partilha de malha ferroviária com empresas do grupo ALL, o qual será realizado via prestação de serviços.

(iii) São registrados os valores adiantados para fornecedores de materiais de consumo e fornecedores de prestação de serviços referente a importações.

31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14

Portofer 50.251.533 50.251.533 50,00% 50,00% 50,00% 50,00%Terminal XXXIX 100.000 100.000 50,00% 50,00% 50,00% 50,00%Terminal Marítimo Guarujá - Termag 100.000 100.000 20,00% 20,00% 20,00% 20,00%Terminal Granéis Guarujá - TGG 7.974.700 7.974.700 10,00% 10,00% 10,00% 10,00%

Quantidade de ações/quotas possuídas % ParticipaçãoON/Quotas Total Votante

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

21

12 Imobilizado

31/03/1531/03/2014

reapresentado 31/03/15 31/12/14

InvestimentosTerminal Granéis Guarujá - TGG 226.971 64.228 162.744 5.529 553 753 16.274 15.826 Portofer 140.039 52.387 87.652 - - - 43.826 43.826 Terminal XXXIX 43.728 13.041 30.687 1.296 648 1.146 15.343 15.680 Terminal Marítimo Guarujá - TMG 176.712 145.839 30.873 (24) (5) (386) 6.175 6.220

1.196 1.512 81.618 81.552

Ativo Passivo

Controladas / coligadas

Patrimônio líquido Resultado do exercício

Valor dos investimentosEquivalência patrimonial

Movimentação dos investimentos Participação 31/12/14Equivalência

patrimonialGanho/perda de

investimento 31/03/15

Terminal Granéis Guarujá - TGG 10% 15.826 553 (105) 16.274 Portofer 50% 43.826 - - 43.826 Terminal XXXIX 50% 15.680 648 (984) 15.343 Terminal Marítimo Guarujá - TMG 20% 6.220 (5) (41) 6.175

81.552 1.196 (1.130) 81.618

31/12/14

CustoDepreciação acumulada Líquido Líquido

Benfeitorias em bens de terceirosLocomotivas 352.802 (47.108) 305.694 310.896 Vagões 14.985 (1.000) 13.985 14.144 Via permanente 233.895 (49.486) 184.409 187.922 Outros 22.111 (3.295) 18.816 19.262

623.793 (100.889) 522.904 532.224 Imobilizado próprio em operação

Locomotivas 234 (82) 152 153 Via permanente 1.971.093 (225.315) 1.745.778 1.759.075 Almoxarifado de bens de uso 15.229 - 15.229 15.879 Terrenos 17.010 - 17.010 17.010 Edificações 85.103 (31.185) 53.918 54.821 Móveis e Utensílios 1.937 (1.937) - - Veículos rodoviários 862 (862) - - Equipamentos de processamento de dados 6.435 (6.049) 386 433 Equipamentos de telecomunicação e sinalização 21.076 (9.862) 11.214 11.644 Equipamentos para manutenção de via permanente e transporte ferroviário 2.391 (2.204) 187 194 Aeronave 12.622 (3.115) 9.507 9.815 Outros 44.755 (7.011) 37.744 38.779

2.178.747 (287.622) 1.891.125 1.907.803 Arrendamento Mercantil

Locomotivas 704.973 (327.093) 377.880 209.277 Vagões 530.087 (203.326) 326.761 463.621 Obras Civis 109.200 (13.650) 95.550 97.500

1.344.260 (544.069) 800.191 770.398 Imobilizações em andamento

Locomotivas 38.264 - 38.264 34 Via Permanente 10.302 - 10.302 9 Outros 490 - 490 -

49.056 - 49.056 43 4.195.856 (932.580) 3.263.276 3.210.468

31/03/15

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

22

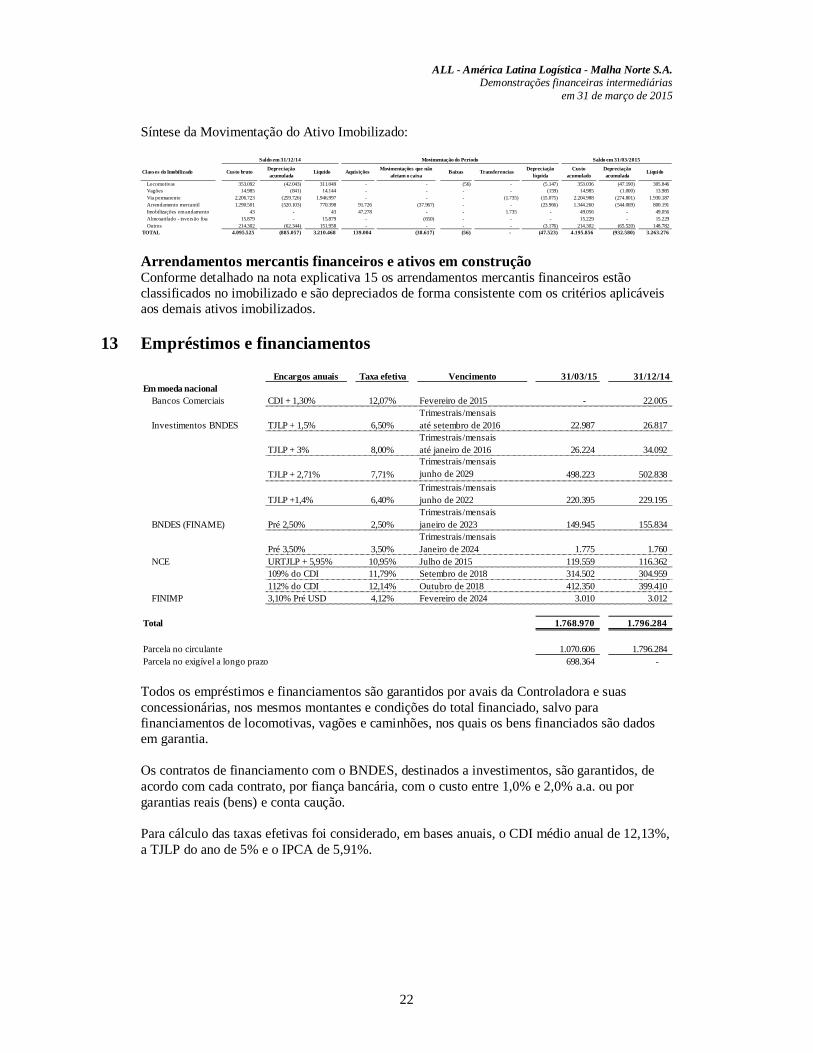

Síntese da Movimentação do Ativo Imobilizado:

Arrendamentos mercantis financeiros e ativos em construção Conforme detalhado na nota explicativa 15 os arrendamentos mercantis financeiros estão classificados no imobilizado e são depreciados de forma consistente com os critérios aplicáveis aos demais ativos imobilizados.

13 Empréstimos e financiamentos

Todos os empréstimos e financiamentos são garantidos por avais da Controladora e suas concessionárias, nos mesmos montantes e condições do total financiado, salvo para financiamentos de locomotivas, vagões e caminhões, nos quais os bens financiados são dados em garantia. Os contratos de financiamento com o BNDES, destinados a investimentos, são garantidos, de acordo com cada contrato, por fiança bancária, com o custo entre 1,0% e 2,0% a.a. ou por garantias reais (bens) e conta caução. Para cálculo das taxas efetivas foi considerado, em bases anuais, o CDI médio anual de 12,13%, a TJLP do ano de 5% e o IPCA de 5,91%.

Classes do Imobilizado Custo bruto Depreciação acumulada

Liquido Aquisições Movimentações que não afetam o caixa

Baixas Transferencias Depreciação líquida

Custo acumulado

Depreciação acumulada

Líquido

Locomotivas 353.092 (42.043) 311.049 - - (56) - (5.147) 353.036 (47.190) 305.846 Vagões 14.985 (841) 14.144 - - - - (159) 14.985 (1.000) 13.985 Via permanente 2.206.723 (259.726) 1.946.997 - - - (1.735) (15.075) 2.204.988 (274.801) 1.930.187 Arrendamento mercantil 1.290.501 (520.103) 770.398 91.726 (37.967) - - (23.966) 1.344.260 (544.069) 800.191 Imobilizações em andamento 43 - 43 47.278 - - 1.735 - 49.056 - 49.056 Almoxarifado - inversão fixa 15.879 - 15.879 - (650) - - - 15.229 - 15.229 Outros 214.302 (62.344) 151.958 - - - - (3.176) 214.302 (65.520) 148.782

TOTAL 4.095.525 (885.057) 3.210.468 139.004 (38.617) (56) - (47.523) 4.195.856 (932.580) 3.263.276

Saldo em 31/12/14 Movimentação do Período Saldo em 31/03/2015

Encargos anuais Taxa efetiva Vencimento 31/03/15 31/12/14Em moeda nacional

Bancos Comerciais CDI + 1,30% 12,07% Fevereiro de 2015 - 22.005

Investimentos BNDES TJLP + 1,5% 6,50%Trimestrais/mensaisaté setembro de 2016 22.987 26.817

TJLP + 3% 8,00%Trimestrais/mensaisaté janeiro de 2016 26.224 34.092

TJLP + 2,71% 7,71%Trimestrais/mensaisjunho de 2029 498.223 502.838

TJLP +1,4% 6,40%Trimestrais/mensaisjunho de 2022 220.395 229.195

BNDES (FINAME) Pré 2,50% 2,50%Trimestrais/mensaisjaneiro de 2023 149.945 155.834

Pré 3,50% 3,50%Trimestrais/mensaisJaneiro de 2024 1.775 1.760

NCE URTJLP + 5,95% 10,95% Julho de 2015 119.559 116.362 109% do CDI 11,79% Setembro de 2018 314.502 304.959 112% do CDI 12,14% Outubro de 2018 412.350 399.410

FINIMP 3,10% Pré USD 4,12% Fevereiro de 2024 3.010 3.012

Total 1.768.970 1.796.284

Parcela no circulante 1.070.606 1.796.284 Parcela no exigível a longo prazo 698.364 -

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

23

Cláusulas Restritivas (“covenants”) A Companhia está sujeita a determinadas cláusulas restritivas existentes na maioria dos contratos de empréstimos e financiamentos, com base em determinados indicadores financeiros e não financeiros. Os indicadores financeiros consistem em: (i) dívida líquida consolidada/EBITDA (em português LAJIDA); (ii) EBITDA/resultado financeiro consolidado (são considerados somente juros sobre debêntures, empréstimos/financiamentos e operações de hedge); (iii) patrimônio líquido/ativo líquido exclusivo para BNDES. Exceto para o BNDES, cuja mensuração é anual, é necessária a apuração trimestral na data da apresentação das demonstrações financeiras. Conforme mencionado na nota 1.e) os covenants não atendidos receberam waiver dos credores quanto a declaração de vencimento antecipado, exceto pelo BNDES, cujo saldo foi mantido no curto prazo. As medições de tais covenants serão realizadas anualmente para a nova Companhia com operações consolidadas – Rumo e ALL. Exceto pelo BNDES, cujo indicador de dívida liquida/EBITDA e ICD ainda estão por ser definidos, todos os demais credores já concordaram com um ratio de até 5,5x dívida liquida/EBITDA. Se a negociação com o BNDES vir a requerer um ratio de alavancagem inferior a este, o ratio pactuado será estendido a todos os demais credores com condições de covenants equivalentes. Em 31 de março de 2015 os covenants estavam atendidos dentro dos novos padrões estabelecidos.

14 Debêntures As emissões de debêntures apresentam os seguintes saldos:

Composição por ano de vencimento das parcelas exigíveis a longo prazo:

Algumas emissões da Companhia contam com garantia fidejussória, as quais podem ser observadas na nota explicativa 6 “Transações com partes relacionadas”. A Companhia mantém com o BNDES Participações S.A., que é acionista da Controladora, operação de debêntures, conversíveis em ações, remunerada a juros de mercado, no valor de R$ 129.935 em 31 de março de 2015, cujo prazo de vencimento é até junho de 2016.

Série Data Valor Vencimento finalRemuneração

anualTaxa

efetivaPassivo

circulantePassivo não circulante

Passivo circulante

Passivo não circulante

1ª emissão 01/07/97 100.000 30/06/16 TJLP + 1,5% 6,50% 60.806 2.490 61.781 2.490 6ª emissão 08/09/08 166.666 31/07/18 108% do CDI 8,20% 2.707 165.352 172.903 - 8ª emissão 18/10/12 160.000 19/10/20 10,10% Pré BRL 10,10% 6.940 159.781 162.867 - Debêntures 01/07/97 100.000 30/06/16 % CDI 22.213 44.426 21.657 43.317 Debêntures privadas 30/04/12 300.000 02/05/16 % CDI + 1,7% - 135.853 - 131.218

92.666 507.902 419.208 177.025

31/12/1431/03/15

31/03/15 31/12/142016 237.864 177.025 2017 54.944 - 2018 55.179 -

A partir de 2019 159.915 - Total 507.902 177.025

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

24

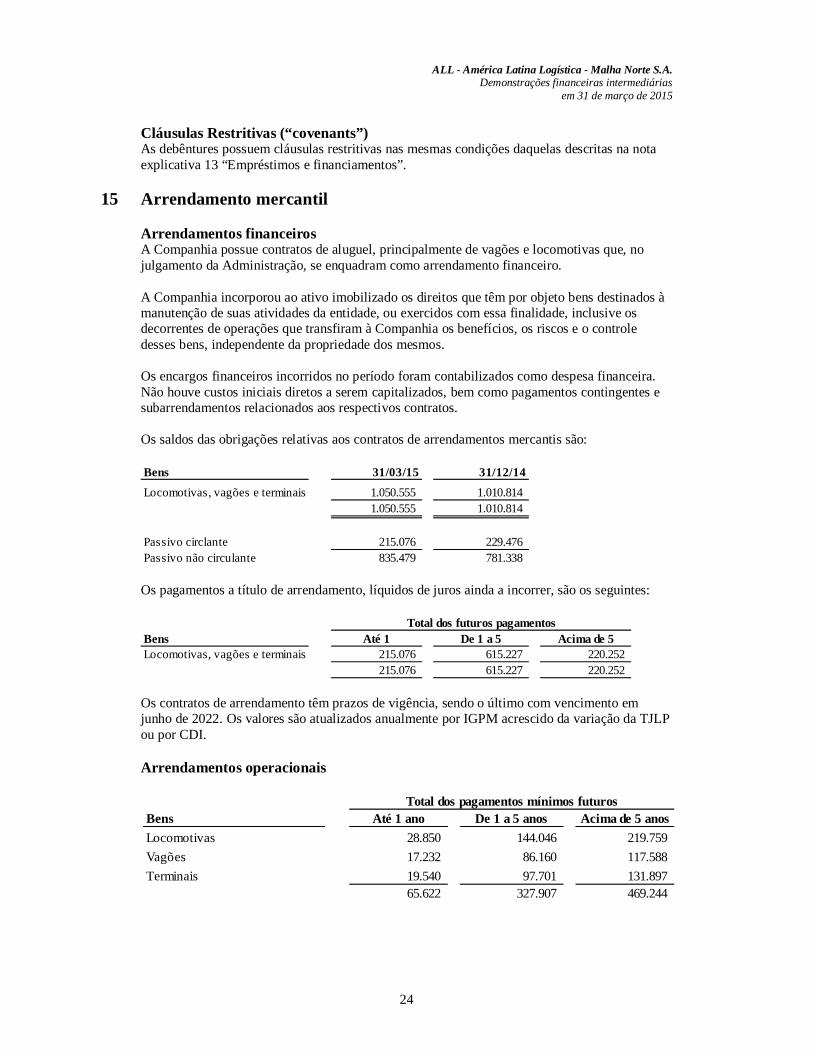

Cláusulas Restritivas (“covenants”) As debêntures possuem cláusulas restritivas nas mesmas condições daquelas descritas na nota explicativa 13 “Empréstimos e financiamentos”.

15 Arrendamento mercantil Arrendamentos financeiros A Companhia possue contratos de aluguel, principalmente de vagões e locomotivas que, no julgamento da Administração, se enquadram como arrendamento financeiro. A Companhia incorporou ao ativo imobilizado os direitos que têm por objeto bens destinados à manutenção de suas atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, os riscos e o controle desses bens, independente da propriedade dos mesmos. Os encargos financeiros incorridos no período foram contabilizados como despesa financeira. Não houve custos iniciais diretos a serem capitalizados, bem como pagamentos contingentes e subarrendamentos relacionados aos respectivos contratos. Os saldos das obrigações relativas aos contratos de arrendamentos mercantis são:

Os pagamentos a título de arrendamento, líquidos de juros ainda a incorrer, são os seguintes:

Os contratos de arrendamento têm prazos de vigência, sendo o último com vencimento em junho de 2022. Os valores são atualizados anualmente por IGPM acrescido da variação da TJLP ou por CDI. Arrendamentos operacionais

Bens 31/03/15 31/12/14

Locomotivas, vagões e terminais 1.050.555 1.010.814 1.050.555 1.010.814

Passivo circlante 215.076 229.476 Passivo não circulante 835.479 781.338

Bens Até 1 De 1 a 5 Acima de 5Locomotivas, vagões e terminais 215.076 615.227 220.252

215.076 615.227 220.252

Total dos futuros pagamentos

Bens Até 1 ano De 1 a 5 anos Acima de 5 anosLocomotivas 28.850 144.046 219.759 Vagões 17.232 86.160 117.588 Terminais 19.540 97.701 131.897

65.622 327.907 469.244

Total dos pagamentos mínimos futuros

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

25

16 Antecipação de créditos imobiliários – CRI

Em 28 de novembro de 2008 a Companhia firmou junto à CIBRASEC – Companhia Brasileira de Securitização contrato cedendo créditos decorrentes da locação do Terminal de Alto Araguaia – MT A CIBRASEC, por sua vez, emitiu Certificados de Recebíveis Imobiliários (CRIs) aos quais são conferidos juros remuneratórios com base no CDI + 2,6% ao ano, desde a data de emissão até a data de vencimento de cada CRI. Os prazos e as datas de vencimento são fixos, sendo que o primeiro vencimento ocorreu em novembro de 2009 e o último irá ocorrer em 2018. Os encargos financeiros da operação estão sendo apropriados mensalmente ao resultado com base em sua taxa efetiva de juros.

17 Depósitos judiciais e provisão para demandas judiciais

A Companhia está envolvida em vários processos incorridos no curso normal de seus negócios. A administração da Companhia acredita que a solução dessas questões não produzirá efeito significativamente diferente do montante provisionado, que corresponde aos valores das ações consideradas como “perdas prováveis”.

a. Ações trabalhistas A Companhia discute diversas ações de natureza trabalhista, para fazer face àqueles casos cujas perdas são consideradas prováveis. Das ações em andamento os principais pedidos postulados referem-se a horas extras, reconhecimento de jornada de turno ininterrupto, sobreaviso, diferenças salariais, diferenças de multas de 40% de FGTS decorrentes de expurgos fundiários, adicional de periculosidade, adicional de insalubridade, adicional de transferência, diferenças de remuneração variável e outros.

b. Ações cíveis e ambientais A Companhia é parte em diversas ações cíveis tendo como principais pedidos, ações indenizatórias em geral tais como: ações possessórias em geral, desapropriações, ações de execução de títulos extrajudiciais e outras. Adotando como base a opinião de seus assessores jurídicos e o posicionamento dos tribunais, a Companhia mantém registros para as perdas prováveis no montante de R$ 879 (R$ 1.188 em 31 de dezembro de 2014).

31/03/15 31/12/14Antecipações de créditos imobiliários 227.120 238.858

Passivo circulante 99.602 238.858 Passivo não circulante 127.518 -

31/03/15 31/12/14 31/03/15 31/12/14 31/03/15 31/12/14

Ações trabalhistas 12.077 11.882 10.591 11.581 43.293 35.641 Ações cíveis e ambientais - - 879 1.188 5.148 5.148 Ações tributárias - - - - 51.485 46.476

12.077 11.882 11.470 12.769 99.926 87.266

Depósitos judiciais Prováveis PossíveisContingências

31/12/14 Adições Pagamentos 31/03/15Ações trabalhistas 11.581 776 (1.766) 10.591 Ações cíveis , regulatórias e ambientais 1.188 22 (331) 879 Total 12.769 798 (2.097) 11.470

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

26

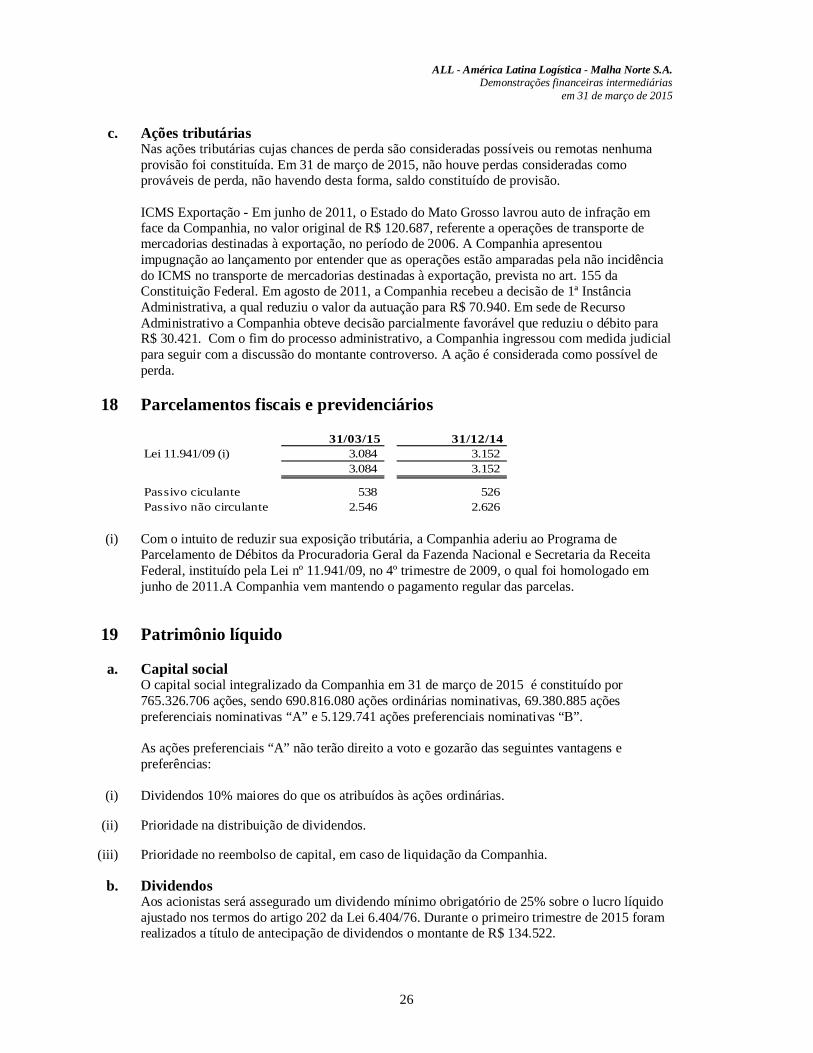

c. Ações tributárias Nas ações tributárias cujas chances de perda são consideradas possíveis ou remotas nenhuma provisão foi constituída. Em 31 de março de 2015, não houve perdas consideradas como prováveis de perda, não havendo desta forma, saldo constituído de provisão. ICMS Exportação - Em junho de 2011, o Estado do Mato Grosso lavrou auto de infração em face da Companhia, no valor original de R$ 120.687, referente a operações de transporte de mercadorias destinadas à exportação, no período de 2006. A Companhia apresentou impugnação ao lançamento por entender que as operações estão amparadas pela não incidência do ICMS no transporte de mercadorias destinadas à exportação, prevista no art. 155 da Constituição Federal. Em agosto de 2011, a Companhia recebeu a decisão de 1ª Instância Administrativa, a qual reduziu o valor da autuação para R$ 70.940. Em sede de Recurso Administrativo a Companhia obteve decisão parcialmente favorável que reduziu o débito para R$ 30.421. Com o fim do processo administrativo, a Companhia ingressou com medida judicial para seguir com a discussão do montante controverso. A ação é considerada como possível de perda.

18 Parcelamentos fiscais e previdenciários

(i) Com o intuito de reduzir sua exposição tributária, a Companhia aderiu ao Programa de Parcelamento de Débitos da Procuradoria Geral da Fazenda Nacional e Secretaria da Receita Federal, instituído pela Lei nº 11.941/09, no 4º trimestre de 2009, o qual foi homologado em junho de 2011.A Companhia vem mantendo o pagamento regular das parcelas.

19 Patrimônio líquido

a. Capital social

O capital social integralizado da Companhia em 31 de março de 2015 é constituído por 765.326.706 ações, sendo 690.816.080 ações ordinárias nominativas, 69.380.885 ações preferenciais nominativas “A” e 5.129.741 ações preferenciais nominativas “B”. As ações preferenciais “A” não terão direito a voto e gozarão das seguintes vantagens e preferências:

(i) Dividendos 10% maiores do que os atribuídos às ações ordinárias.

(ii) Prioridade na distribuição de dividendos.

(iii) Prioridade no reembolso de capital, em caso de liquidação da Companhia.

b. Dividendos Aos acionistas será assegurado um dividendo mínimo obrigatório de 25% sobre o lucro líquido ajustado nos termos do artigo 202 da Lei 6.404/76. Durante o primeiro trimestre de 2015 foram realizados a título de antecipação de dividendos o montante de R$ 134.522.

31/03/15 31/12/14Lei 11.941/09 (i) 3.084 3.152

3.084 3.152

Passivo ciculante 538 526 Passivo não circulante 2.546 2.626

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

27

c. Incentivos fiscais – SUDAM A Companhia obteve através da Superintendência do Desenvolvimento da Amazônia – SUDAM o direito à redução do imposto sobre a renda das pessoas jurídicas - IRPJ e adicionais não restituíveis apurado sobre o lucro da exploração, por estar localizada na área de abrangência da Amazônia Legal e por ser o setor de transporte considerado empreendimento prioritário para o desenvolvimento regional. O benefício fiscal compreende redução de 75% sobre o IRPJ e adicionais não restituíveis apurados sobre o lucro de exploração por um prazo de 10 anos, contando o início do prazo em 2008 e término do prazo em 2017. Em 30 de maio de 2014, a Companhia obteve extensão do prazo até 2023 em contrapartida a um projeto de modernização do empreendimento situado na área da Amazónia Legal. O efeito da redução de 75% sobre o IRPJ e adicionais não restituíveis neste exercício calculados até 31 de março de 2015 sobre o lucro da exploração foi de R$ 8.402 (R$ 37.424 em 31 de dezembro de 2014), contabilizado como redutor da despesa de Imposto de Renda e Contribuição Social da, de acordo com o CPC 07. As condições relativas às subvenções estão sendo cumpridas devidamente e não existem outras contingências referentes a este incentivo.

20 Resultado financeiro líquido

31/03/1531/03/2014

(Reapresentado)Juros sobre endividamento (75.477) (54.646) Multas/Juros Fiscais/Fornecedores (31.047) (32.369) Outros (2.636) (4.001) Total das despesa financeiras (109.160) (91.016)

Receita sobre aplicação financeira 17.623 33.773 Remuneração sobre debêntures 13.625 - Outros 99 772 Total das receitas financeiras 31.347 34.545 Resultado financeiro líquido (77.813) (56.471)

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

28

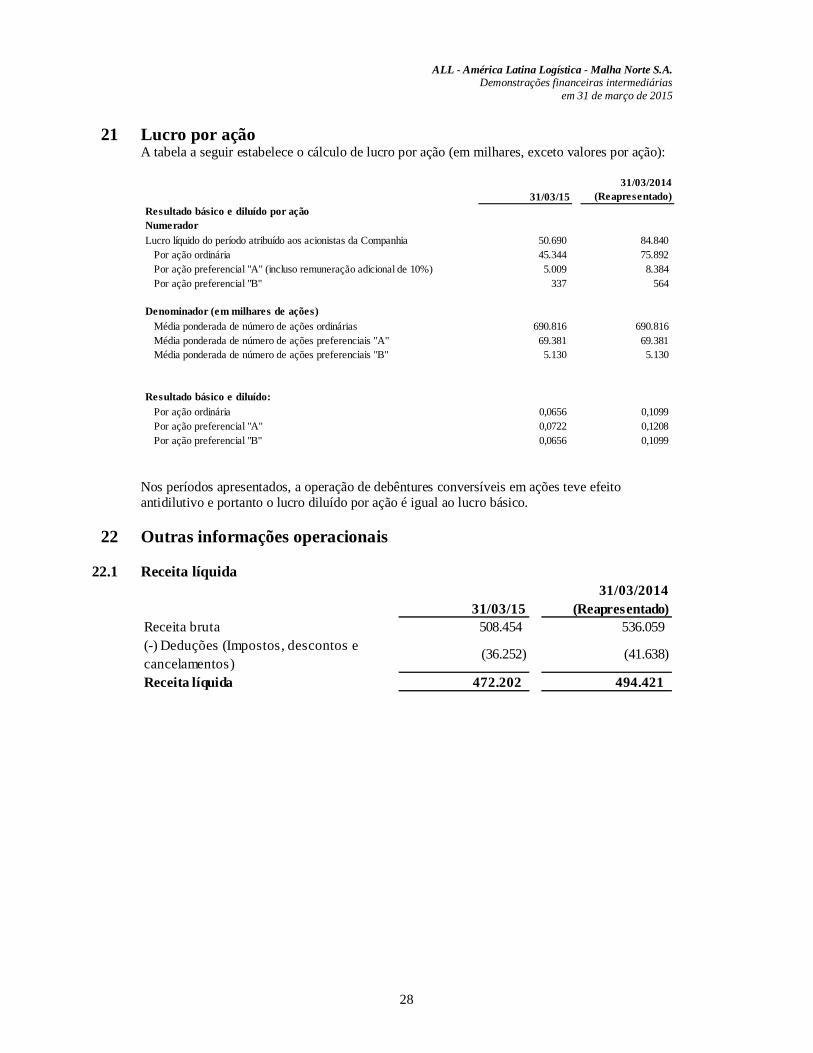

21 Lucro por ação A tabela a seguir estabelece o cálculo de lucro por ação (em milhares, exceto valores por ação):

Nos períodos apresentados, a operação de debêntures conversíveis em ações teve efeito antidilutivo e portanto o lucro diluído por ação é igual ao lucro básico.

22 Outras informações operacionais

22.1 Receita líquida

31/03/1531/03/2014

(Reapresentado)Resultado básico e diluído por açãoNumeradorLucro líquido do período atribuído aos acionistas da Companhia 50.690 84.840

Por ação ordinária 45.344 75.892 Por ação preferencial "A" (incluso remuneração adicional de 10%) 5.009 8.384 Por ação preferencial "B" 337 564

Denominador (em milhares de ações)Média ponderada de número de ações ordinárias 690.816 690.816 Média ponderada de número de ações preferenciais "A" 69.381 69.381 Média ponderada de número de ações preferenciais "B" 5.130 5.130

Resultado básico e diluído:Por ação ordinária 0,0656 0,1099 Por ação preferencial "A" 0,0722 0,1208 Por ação preferencial "B" 0,0656 0,1099

31/03/1531/03/2014

(Reapresentado)Receita bruta 508.454 536.059 (-) Deduções (Impostos, descontos e cancelamentos)

(36.252) (41.638)

Receita líquida 472.202 494.421

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

29

22.2 Outras despesas e receitas operacionais

23 Instrumentos financeiros Gerenciamento dos riscos financeiros Visão Geral A Companhia apresenta exposição aos seguintes riscos advindos do uso de instrumentos financeiros:

Risco de taxa de juros;

Risco de crédito;

Risco de liquidez.

Esta nota apresenta informações sobre a exposição da Companhia, a cada um dos riscos supramencionados, os objetivos da Companhia, políticas e processos para a mensuração e gerenciamento de risco. Em 31 de março de 2015 e 31 de dezembro de 2014, a Companhia apresentava os seguintes instrumentos financeiros: Títulos e valores mobiliários, Contas a Receber de clientes, Créditos a receber de empresas relacionadas, Empréstimos e financiamentos, Debêntures, Arrendamento mercantil, Antecipação de créditos imobiliários. Instrumentos financeiros derivativos, Fornecedores e Outras contas a pagar. Os valores justos dos instrumentos acima se aproximam dos valores contábeis, exceto para Debêntures cujos valores justos são como segue:

Outras Receitas Operacionais

31/03/1531/03/2014

(Reapresentado)Venda de inservíveis 4.465 1.110 Outras 84 263 Total 4.549 1.373

Outras Despesas Operacionais

31/03/1531/03/2014

(Reapresentado)Taxas (1.897) (1.524)

2.652 (151)

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

30

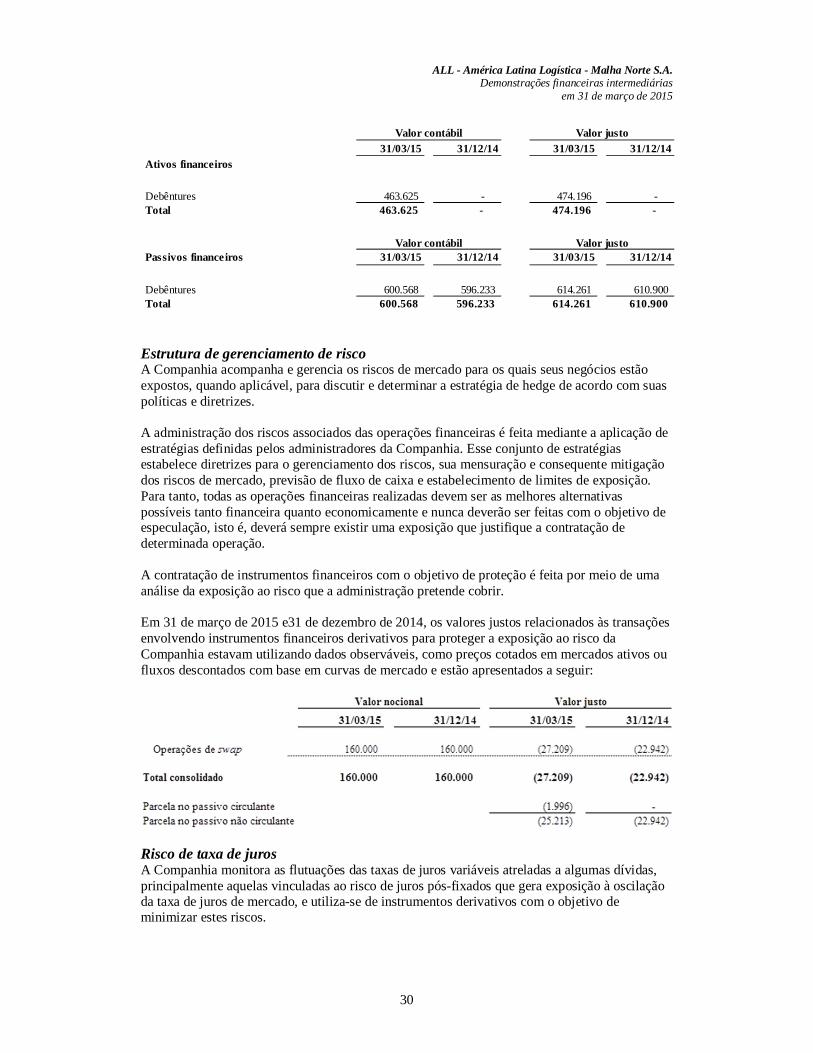

Estrutura de gerenciamento de risco A Companhia acompanha e gerencia os riscos de mercado para os quais seus negócios estão expostos, quando aplicável, para discutir e determinar a estratégia de hedge de acordo com suas políticas e diretrizes. A administração dos riscos associados das operações financeiras é feita mediante a aplicação de estratégias definidas pelos administradores da Companhia. Esse conjunto de estratégias estabelece diretrizes para o gerenciamento dos riscos, sua mensuração e consequente mitigação dos riscos de mercado, previsão de fluxo de caixa e estabelecimento de limites de exposição. Para tanto, todas as operações financeiras realizadas devem ser as melhores alternativas possíveis tanto financeira quanto economicamente e nunca deverão ser feitas com o objetivo de especulação, isto é, deverá sempre existir uma exposição que justifique a contratação de determinada operação. A contratação de instrumentos financeiros com o objetivo de proteção é feita por meio de uma análise da exposição ao risco que a administração pretende cobrir. Em 31 de março de 2015 e31 de dezembro de 2014, os valores justos relacionados às transações envolvendo instrumentos financeiros derivativos para proteger a exposição ao risco da Companhia estavam utilizando dados observáveis, como preços cotados em mercados ativos ou fluxos descontados com base em curvas de mercado e estão apresentados a seguir:

Risco de taxa de juros A Companhia monitora as flutuações das taxas de juros variáveis atreladas a algumas dívidas, principalmente aquelas vinculadas ao risco de juros pós-fixados que gera exposição à oscilação da taxa de juros de mercado, e utiliza-se de instrumentos derivativos com o objetivo de minimizar estes riscos.

31/03/15 31/12/14 31/03/15 31/12/14Ativos financeiros

Debêntures 463.625 - 474.196 - Total 463.625 - 474.196 -

Passivos financeiros 31/03/15 31/12/14 31/03/15 31/12/14

Debêntures 600.568 596.233 614.261 610.900 Total 600.568 596.233 614.261 610.900

Valor contábil

Valor justo

Valor justo

Valor contábil

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

31

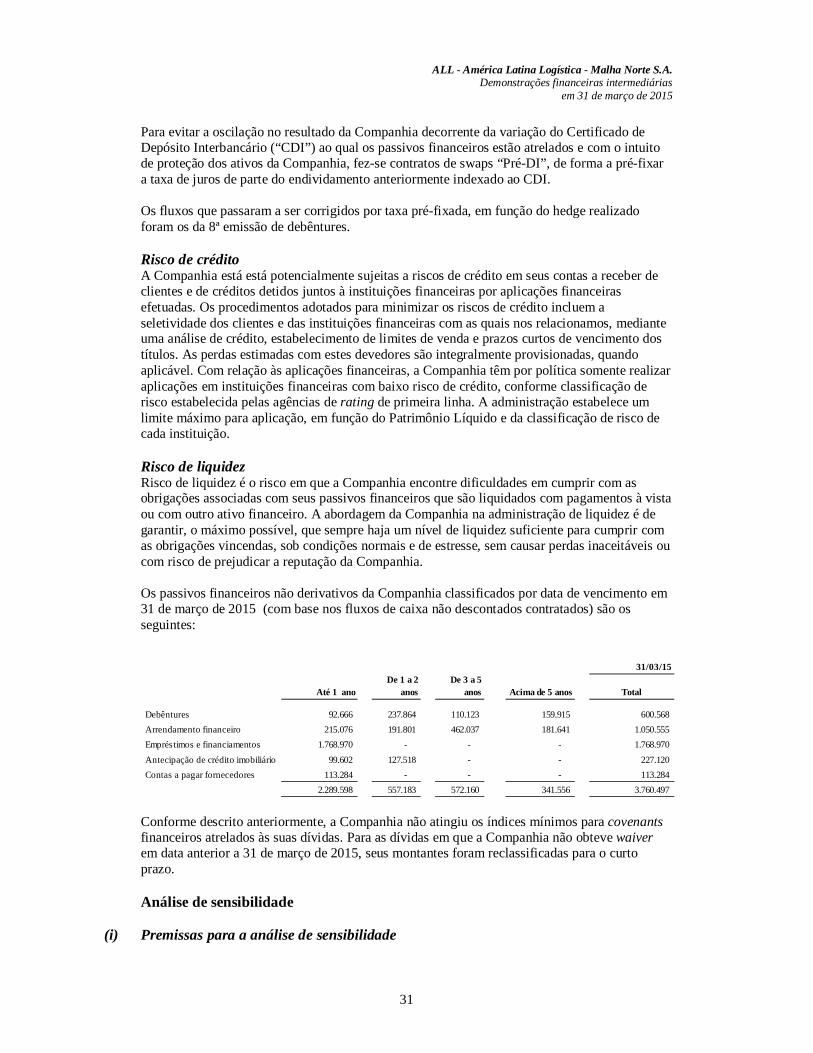

Para evitar a oscilação no resultado da Companhia decorrente da variação do Certificado de Depósito Interbancário (“CDI”) ao qual os passivos financeiros estão atrelados e com o intuito de proteção dos ativos da Companhia, fez-se contratos de swaps “Pré-DI”, de forma a pré-fixar a taxa de juros de parte do endividamento anteriormente indexado ao CDI. Os fluxos que passaram a ser corrigidos por taxa pré-fixada, em função do hedge realizado foram os da 8ª emissão de debêntures. Risco de crédito A Companhia está está potencialmente sujeitas a riscos de crédito em seus contas a receber de clientes e de créditos detidos juntos à instituições financeiras por aplicações financeiras efetuadas. Os procedimentos adotados para minimizar os riscos de crédito incluem a seletividade dos clientes e das instituições financeiras com as quais nos relacionamos, mediante uma análise de crédito, estabelecimento de limites de venda e prazos curtos de vencimento dos títulos. As perdas estimadas com estes devedores são integralmente provisionadas, quando aplicável. Com relação às aplicações financeiras, a Companhia têm por política somente realizar aplicações em instituições financeiras com baixo risco de crédito, conforme classificação de risco estabelecida pelas agências de rating de primeira linha. A administração estabelece um limite máximo para aplicação, em função do Patrimônio Líquido e da classificação de risco de cada instituição. Risco de liquidez Risco de liquidez é o risco em que a Companhia encontre dificuldades em cumprir com as obrigações associadas com seus passivos financeiros que são liquidados com pagamentos à vista ou com outro ativo financeiro. A abordagem da Companhia na administração de liquidez é de garantir, o máximo possível, que sempre haja um nível de liquidez suficiente para cumprir com as obrigações vincendas, sob condições normais e de estresse, sem causar perdas inaceitáveis ou com risco de prejudicar a reputação da Companhia. Os passivos financeiros não derivativos da Companhia classificados por data de vencimento em 31 de março de 2015 (com base nos fluxos de caixa não descontados contratados) são os seguintes:

Conforme descrito anteriormente, a Companhia não atingiu os índices mínimos para covenants financeiros atrelados às suas dívidas. Para as dívidas em que a Companhia não obteve waiver em data anterior a 31 de março de 2015, seus montantes foram reclassificadas para o curto prazo. Análise de sensibilidade

(i) Premissas para a análise de sensibilidade

31/03/15

Até 1 anoDe 1 a 2

anosDe 3 a 5

anos Acima de 5 anos Total

Debêntures 92.666 237.864 110.123 159.915 600.568 Arrendamento financeiro 215.076 191.801 462.037 181.641 1.050.555 Empréstimos e financiamentos 1.768.970 - - - 1.768.970 Antecipação de crédito imobiliário 99.602 127.518 - - 227.120 Contas a pagar fornecedores 113.284 - - - 113.284

2.289.598 557.183 572.160 341.556 3.760.497

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

32

As tabelas abaixo apresentam a mudança no valor justo dos instrumentos financeiros derivativos e empréstimos e financiamentos em um provável e dois cenários adversos, que poderia resultar em ganhos ou perdas significativas para a Companhia. A Companhia adotou três cenários, um provável e dois cenários de estresse para imparidade do valor justo dos instrumentos financeiros.

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

33

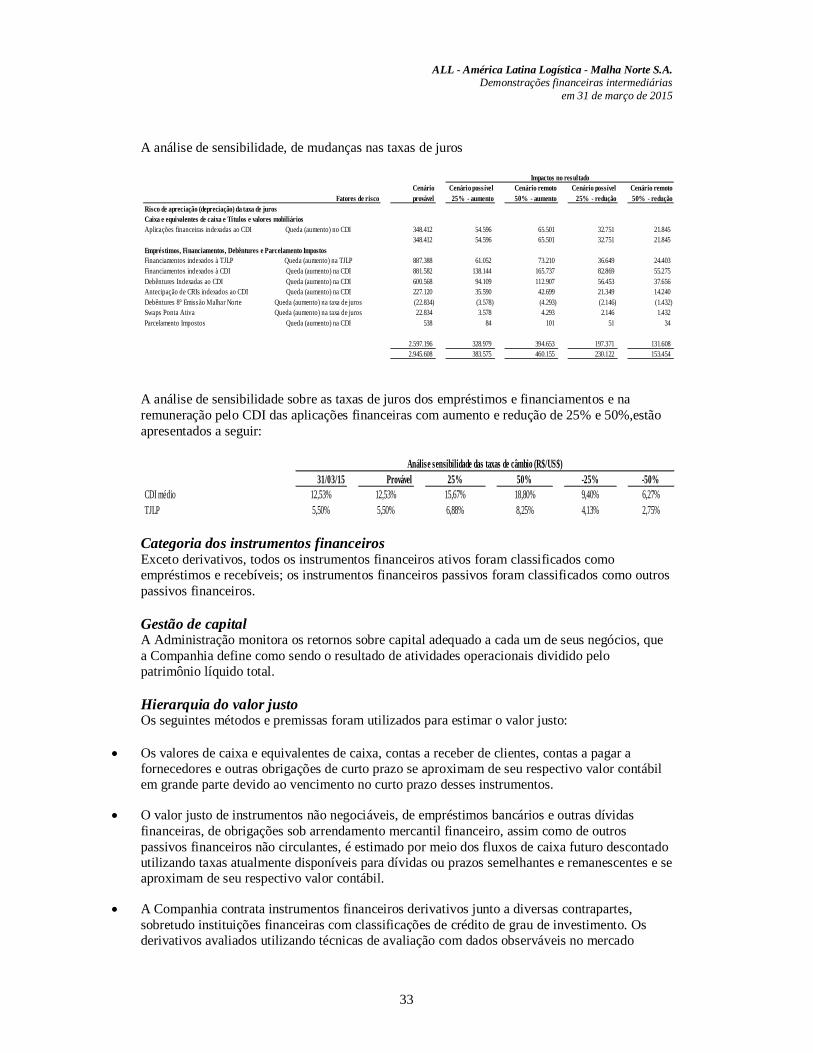

A análise de sensibilidade, de mudanças nas taxas de juros

A análise de sensibilidade sobre as taxas de juros dos empréstimos e financiamentos e na remuneração pelo CDI das aplicações financeiras com aumento e redução de 25% e 50%,estão apresentados a seguir:

Categoria dos instrumentos financeiros Exceto derivativos, todos os instrumentos financeiros ativos foram classificados como empréstimos e recebíveis; os instrumentos financeiros passivos foram classificados como outros passivos financeiros. Gestão de capital A Administração monitora os retornos sobre capital adequado a cada um de seus negócios, que a Companhia define como sendo o resultado de atividades operacionais dividido pelo patrimônio líquido total. Hierarquia do valor justo Os seguintes métodos e premissas foram utilizados para estimar o valor justo:

Os valores de caixa e equivalentes de caixa, contas a receber de clientes, contas a pagar a fornecedores e outras obrigações de curto prazo se aproximam de seu respectivo valor contábil em grande parte devido ao vencimento no curto prazo desses instrumentos.

O valor justo de instrumentos não negociáveis, de empréstimos bancários e outras dívidas financeiras, de obrigações sob arrendamento mercantil financeiro, assim como de outros passivos financeiros não circulantes, é estimado por meio dos fluxos de caixa futuro descontado utilizando taxas atualmente disponíveis para dívidas ou prazos semelhantes e remanescentes e se aproximam de seu respectivo valor contábil.

A Companhia contrata instrumentos financeiros derivativos junto a diversas contrapartes, sobretudo instituições financeiras com classificações de crédito de grau de investimento. Os derivativos avaliados utilizando técnicas de avaliação com dados observáveis no mercado

Fatores de riscoCenário provável

Cenário poss ível 25% - aumento

Cenário remoto 50% - aumento

Cenário possível 25% - redução

Cenário remoto 50% - redução

Risco de apreciação (depreciação) da taxa de jurosCaixa e equivalentes de caixa e Títulos e valores mobiliáriosAplicações financeiras indexadas ao CDI Queda (aumento) no CDI 348.412 54.596 65.501 32.751 21.845

348.412 54.596 65.501 32.751 21.845 Empréstimos, Financiamentos, Debêntures e Parcelamento ImpostosFinanciamentos indexados à TJLP Queda (aumento) na TJLP 887.388 61.052 73.210 36.649 24.403 Financiamentos indexados à CDI Queda (aumento) na CDI 881.582 138.144 165.737 82.869 55.275 Debêntures Indexadas ao CDI Queda (aumento) na CDI 600.568 94.109 112.907 56.453 37.656 Antecipação de CRIs indexados ao CDI Queda (aumento) na CDI 227.120 35.590 42.699 21.349 14.240 Debêntures 8° Emissão Malhar Norte Queda (aumento) na taxa de juros (22.834) (3.578) (4.293) (2.146) (1.432) Swaps Ponta Ativa Queda (aumento) na taxa de juros 22.834 3.578 4.293 2.146 1.432 Parcelamento Impostos Queda (aumento) na CDI 538 84 101 51 34

2.597.196 328.979 394.653 197.371 131.608 2.945.608 383.575 460.155 230.122 153.454

Impactos no resultado

31/03/15 Provável 25% 50% -25% -50%CDI médio 12,53% 12,53% 15,67% 18,80% 9,40% 6,27%TJLP 5,50% 5,50% 6,88% 8,25% 4,13% 2,75%

Análise sensibilidade das taxas de câmbio (R$/US$)

ALL - América Latina Logística - Malha Norte S.A.

Demonstrações financeiras intermediárias em 31 de março de 2015

34

referem-se, principalmente, a swaps de taxas de juros. As técnicas de avaliação aplicadas com maior frequência incluem modelos de precificação de contratos, com cálculos a valor presente. Os modelos incorporam diversos dados, inclusive a qualidade de crédito das contrapartese curvas das taxas de juros.

A Companhia com base na hierarquia de mensuração para valor justo determinou divulgar o valor justo de seus instrumentos financeiros com base na metodologia de avaliação utilizando Nível 2.

24 Eventos subsequentes Em 10 de abril de 2015 foi apontado em Assembleia Geral Extraordinária o novo Conselho de Administração da Companhia, incluindo membros indicados pelo Grupo Cosan.

* * *

Considerando que a ALL América Latina Logística Malha Norte S/A é controlada direta da

ALL –América Latina Logística S/A, reportamo-nos ao Relatório da Administração desta

última.

Nos termos da Instrução CVM 480/09, a Diretoria declara que discutiu, reviu e concordou

com as opiniões expressas no parecer dos auditores independentes com as demonstrações

financeiras relativas ao exercício social encerrado em 31 de março de 2015.

A Administração declara também, que a Companhia não tem proposta de orçamento de

capital.

A Administração.

2 de 31

Relatório de Resultados 1T15

RELATÓRIO DE RESULTADOS 1T15

Curitiba, 11 de maio de 2015 – A América Latina Logística S.A. – ALL (“ALL” ou “Companhia”) anuncia hoje seus resultados referentes ao primeiro trimestre de 2015 (1T15) composto por janeiro, fevereiro e março de 2015. Os resultados são apresentados de forma consolidada, de acordo com as regras contábeis adotadas no Brasil e internacionais (IFRS).

UNIDADES DE NEGÓCIO ALL

Teleconferência de Resultados Português 12 de maio de 2015 10h00 (horário de Brasília) Tel: + 55 11 3193 1001 + 55 11 2820 4001 Código: Rumo Inglês 12 de maio de 2015 11:00 (horário de Brasília) Tel (BR): + 55 11 3193 1001 + 55 11 2820 4001 Tel (USA): +1 786 924 6977 Código: Rumo

RELAÇÕES COM INVESTIDORES E-mail: [email protected] Telefone: (41) 2141 7459 / (11) 3897-9797 Site: www.all-logistica.com.br/ri

3 de 31

Relatório de Resultados 1T15

1. Operações Descontinuadas

ALL Argentina

Em 5 de junho de 2013, o Governo Argentino rescindiu as concessões da ALL no país, nas quais a Companhia detinha direitos econômicos. Como efeito da rescisão, os resultados provenientes das operações na Argentina são agora apresentados como “Resultados de Operações Descontinuadas”. Portanto, as discussões sobre ALL Operações Ferroviárias referem-se somente às operações brasileiras, a não ser que de outro modo indicado. Vetria Mineração

Em 10 de dezembro de 2014, o projeto da Vetria Mineração S.A. (“Vetria”) foi descontinuado. O empreendimento estava no âmbito do contrato de associação celebrado em 19 de dezembro de 2011 entre ALL, Triunfo Participações e Investimentos S.A. e Vetorial Participações S.A. para a implementação de associação estratégica visando à criação de um sistema integrado de mina-ferrovia-porto. Como determinadas condições previstas no referido contrato não foram atendidas dentro do prazo estipulado, e, ainda, considerando as condições de mercado e perspectivas atuais, especialmente no que diz respeito aos níveis de preço praticados para o minério de ferro, as partes decidiram encerrar o projeto. Sendo assim, os resultados provenientes da Vetria são apresentados como “Resultados de Operações Descontinuadas”.

Ritmo Logística

Em 30 de dezembro de 2014, a Companhia, através do seu Conselho de Administração, aprovou a venda da subsidiária Ritmo Logística S.A. (“Ritmo”) pelo valor de R$ 55 milhões. Todos os termos da venda foram acertados entre a Companhia e os compradores em 31 de março de 2015, restando trâmites legais para efetivação. Em consequência dessa decisão, os ativos e os passivos da Ritmo foram apresentados como mantidos para venda em 31 de dezembro de 2014 pelo seu valor provável de realização (descontado a valor presente) de R$ 44,4 milhões, e os resultados de 2014 e de 2013 como “Resultados de Operações Descontinuadas”.

4 de 31

Relatório de Resultados 1T15

2. Resultado ALL Consolidado As informações financeiras da ALL Consolidado refletem 100% dos desempenhos financeiros dos resultados das Operações Ferroviárias e da Brado Logística independentemente da participação ALL nesta última.

Sumário das Informações Financeiras - ALL Consolidado

(Valores em R$ MM) 1T15 1T14 Var. % reapresentado

Receita Líquida 842,7 864,8 -2,6%

Lucro Bruto 213,4 318,6 -33,0%

Margem Bruta (%) 25,3% 36,8% -11,5%

Despesas com Vendas, Gerais e Administrativas (74,7) (59,9) 24,7%

Outras Receitas (Despesas) Operacionais (29,2) 4,2 n/a

Resultado de Equivalência Patrimonial (0,1) 0,5 n/a

Lucro (Prejuízo) Operacional 109,4 263,3 -58,4%

EBITDA 255,2 407,3 -37,4%

Margem EBITDA (%) 30,3% 47,1% -16,8%

Resultado Financeiro Líquido (313,5) (244,6) 28,4%

Lucro (Prejuízo) antes dos Acionistas não controladores

(233,9) 3,2 n/a

Lucro Líquido (Prejuízo) (229,0) 7,2 n/a

Margem Líquida (%) -27,2% 0,8% n/a

CAPEX 253,8 357,2 -28,9%

A tabela abaixo reflete o EBITDA da ALL Consolidado e a coluna de Ajustes e Eliminações refere-se às eliminações de transações de partes relacionadas para fins de consolidação dos resultados.

Resultado por Unidade de Negócio Operações

Ferroviárias

Brado Logístic

a

Ajustes e Eliminações Consolidado

1T15

Receita Líquida 789,4 75,2 (21,9) 842,7

Custo de Produtos e Serviços (596,5) (54,8) 21,9 (629,3)

Lucro Bruto 193,0 20,5 - 213,4

Margem Bruta (%) 24,4% 27,2% 0,0% 25,3%

Despesas com Vendas, Gerais e Administrativas (62,3) (12,4) - (74,7)

Outras Receitas (Despesas) Operacionais e Eq. Patrimoniais (23,1) 1,7 (7,9) (29,2)

Depreciação e Amortização (138,6) (7,1) - (145,7)

EBITDA 246,2 16,8 (7,9) 255,2

Margem EBITDA (%) 31,2% 22,4% - 30,3%

5 de 31

Relatório de Resultados 1T15

3. Reconciliação do EBITDA

O EBITDA divulgado ao longo deste relatório segue a Instrução CVM 527/12, divulgada em 04 de outubro de 2012 pela Comissão de Valores Mobiliários e pode diferir dos valores divulgados em períodos anteriores em virtude do ajuste de resultado de equivalência patrimonial. Por consequência, o EBITDA passa a ser constituído pelo lucro (prejuízo) operacional antes do resultado financeiro líquido, somado a depreciação e amortização e resultado de equivalência patrimonial. EBITDA (Reconciliação ICVM 527) 1T15 1T14 Var. %

(Valores em R$ MM) reapresentado

Lucro (Prejuízo) Líquido (229,0) 7,2 n/a

(-) Resultado de Equivalência Patrimonial 0,1 (0,5) n/a

(-) Prejuízo de Operações Descontinuadas 2,5 3,4 32,6%

(+) Tributos sobre o Lucro 22,4 8,2 -63,3%

(+) Resultado financeiro, líquido 313,5 244,6 -22,0%

(+) Depreciações e Amortizações 145,7 144,0 -1,2%

EBITDA (antes da ICVM 527) 255,3 406,9 59,4%

(+) Resultado de Equivalência Patrimonial (0,1) 0,5 n/a

EBITDA (após ICVM 527) 255,2 407,3 59,6%

6 de 31

Relatório de Resultados 1T15

4. Resultado por unidade negócio

4.1 Operações Ferroviárias

Apresentamos abaixo os resultados das Operações Ferroviárias que é composta por 4 concessões ferroviárias no Brasil, totalizando 12 mil quilômetros de ferrovias, por meio das quais a companhia transporta commodities agrícolas e produtos industriais. A malha ferroviária opera em uma área que é responsável por aproximadamente 80% do PIB do Brasil, onde estão localizados 4 dos portos mais ativos do país, por meio dos quais aproximadamente 80% de toda a exportação de grãos é anualmente transportada

ATIVOS

QUANTIDADE APROXIMADA

OPERAÇÃO Malha Ferroviária (km) 12.000 Locomotivas (unidades) 1.000

Vagões (unidades) 25.000

MALHAS

VENCIMENTO DA CONCESSÃO

CONCESSÕES FERROVIÁRIAS

ALL Malha Norte (MS/MT) 2079 ALL Malha Paulista (SP) 2028

ALL Malha Sul (SP/PR/SC/RS) 2027 ALL Malha Oeste (MS) 2026

PORTO ESTADO

PORTOS SERVIDOS

Santos São Paulo Paranaguá Paraná

São Francisco Santa Catarina

Rio Grande Rio Grande do Sul

7 de 31

Relatório de Resultados 1T15

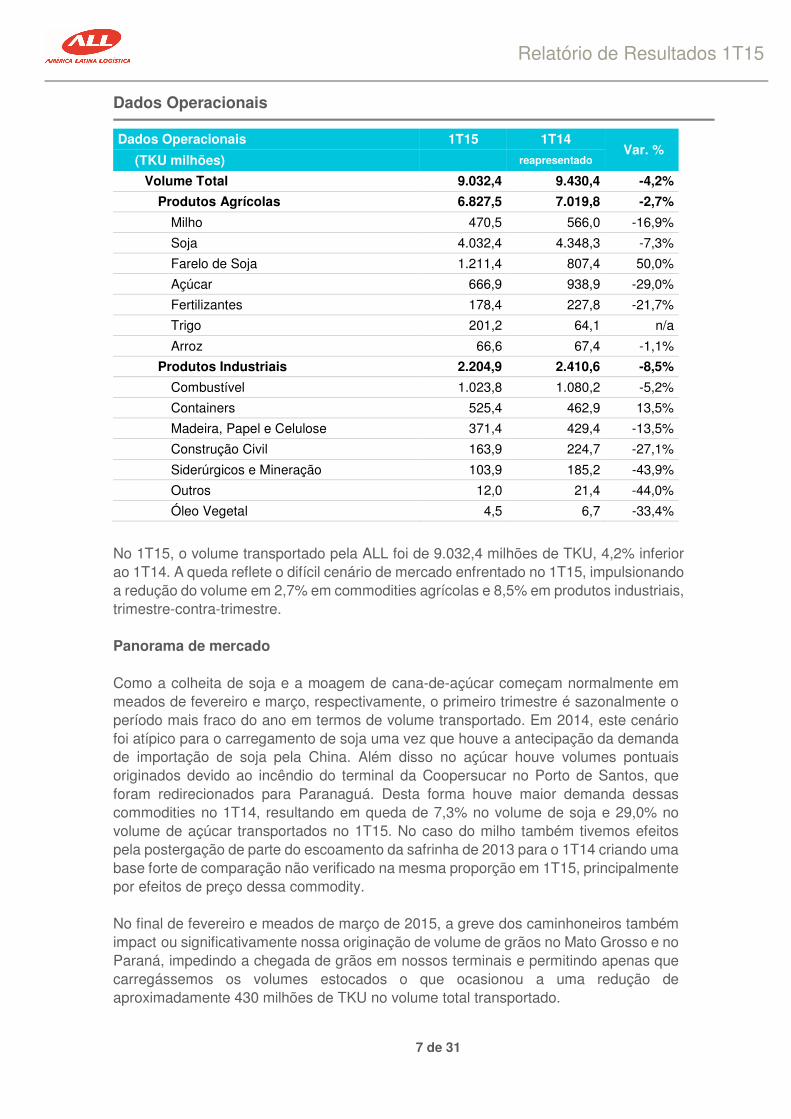

Dados Operacionais

Dados Operacionais 1T15 1T14 Var. %

(TKU milhões) reapresentado

Volume Total 9.032,4 9.430,4 -4,2%

Produtos Agrícolas 6.827,5 7.019,8 -2,7%

Milho 470,5 566,0 -16,9%

Soja 4.032,4 4.348,3 -7,3%

Farelo de Soja 1.211,4 807,4 50,0%

Açúcar 666,9 938,9 -29,0%

Fertilizantes 178,4 227,8 -21,7%

Trigo 201,2 64,1 n/a

Arroz 66,6 67,4 -1,1%

Produtos Industriais 2.204,9 2.410,6 -8,5%

Combustível 1.023,8 1.080,2 -5,2%

Containers 525,4 462,9 13,5%

Madeira, Papel e Celulose 371,4 429,4 -13,5%

Construção Civil 163,9 224,7 -27,1%

Siderúrgicos e Mineração 103,9 185,2 -43,9%

Outros 12,0 21,4 -44,0%

Óleo Vegetal 4,5 6,7 -33,4%

No 1T15, o volume transportado pela ALL foi de 9.032,4 milhões de TKU, 4,2% inferior ao 1T14. A queda reflete o difícil cenário de mercado enfrentado no 1T15, impulsionando a redução do volume em 2,7% em commodities agrícolas e 8,5% em produtos industriais, trimestre-contra-trimestre. Panorama de mercado

Como a colheita de soja e a moagem de cana-de-açúcar começam normalmente em meados de fevereiro e março, respectivamente, o primeiro trimestre é sazonalmente o período mais fraco do ano em termos de volume transportado. Em 2014, este cenário foi atípico para o carregamento de soja uma vez que houve a antecipação da demanda de importação de soja pela China. Além disso no açúcar houve volumes pontuais originados devido ao incêndio do terminal da Coopersucar no Porto de Santos, que foram redirecionados para Paranaguá. Desta forma houve maior demanda dessas commodities no 1T14, resultando em queda de 7,3% no volume de soja e 29,0% no volume de açúcar transportados no 1T15. No caso do milho também tivemos efeitos pela postergação de parte do escoamento da safrinha de 2013 para o 1T14 criando uma base forte de comparação não verificado na mesma proporção em 1T15, principalmente por efeitos de preço dessa commodity. No final de fevereiro e meados de março de 2015, a greve dos caminhoneiros também impact ou significativamente nossa originação de volume de grãos no Mato Grosso e no Paraná, impedindo a chegada de grãos em nossos terminais e permitindo apenas que carregássemos os volumes estocados o que ocasionou a uma redução de aproximadamente 430 milhões de TKU no volume total transportado.

8 de 31

Relatório de Resultados 1T15

De acordo com Ministério do Desenvolvimento, Indústria e Comercio Exterior (MDIC), as exportações brasileiras de produtos agrícolas caíram aproximadamente 28% no 1T15, em relação ao 1T14 e os preços dos fretes rodoviários no mercado spot recuaram aproximadamente 16% no trecho Rondonópolis-Santos de acordo com dados do Instituto Mato-grossense de Economia Agropecuária (IMEA). Os volumes de produtos industriais caíram 8,5% no 1T15 quando comparado ao 1T14. A queda reflete o impacto causado no volume de combustíveis pela greve de caminhoneiros bem como paralização de uma refinaria por aproximadamente 30 dias e a redução na demanda do volume de construção civil e siderurgia. Receita Líquida

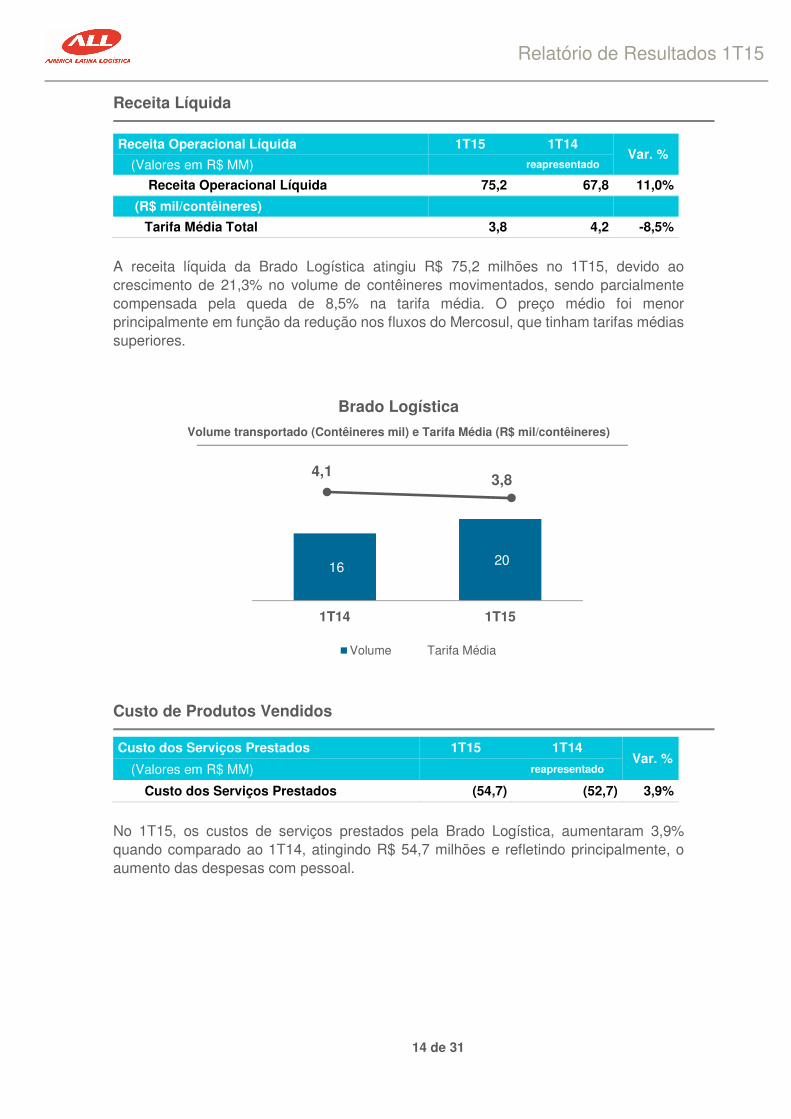

Composição das Vendas 1T15 1T14 Var. %

(Valores em R$ MM) reapresentado

Receita Operacional Líquida 789,4 814,3 -3,1%

Operações Ferroviárias 777,3 805,7 -3,5%

Receita com Outras Ferrovias 12,1 8,6 40,7%

Tarifa Média 1T15 1T14 Var. %

(R$/TKU) x 1000 reapresentado

Tarifa Média de Transporte 86,1 85,4 0,7%

A receita líquida das Operações Ferroviárias totalizou R$ 789,4 milhões no 1T15, 3,1% inferior ao 1T14, cujo valor reportado foi de R$ 814,3 milhões. Esta redução deve-se a queda de 4,2% no volume das Operações Ferroviárias, sendo parcialmente compensada pelo aumento de 0,7% na tarifa ferroviária, (excluindo o volume de outras ferrovias) que era de R$ 85,4/TKU mil no 1T14 e atingiu R$ 86,1/ TKU mil no 1T15.

Operações Ferroviárias

Volume transportado (TKU milhões) e Tarifa Média (R$/TKU ‘000)

7.020 6.828

2.411 2.205

9.430 9.032

1T14 1T15

Produtos Agrícolas Produtos Industriais Tarifa Média

85 86

9 de 31

Relatório de Resultados 1T15

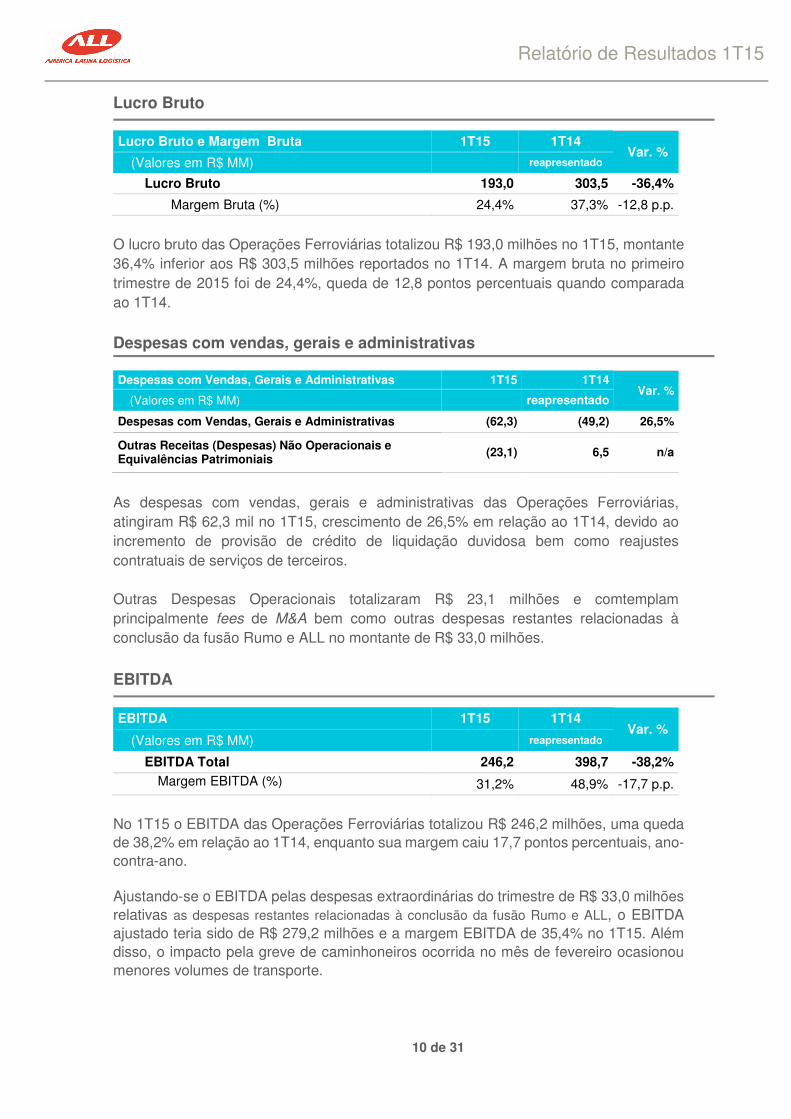

Custo dos Serviços Prestados

Custo dos Serviços Prestados 1T15 1T14 Var. %

(Valores em R$ MM) reapresentado

Custo dos Serviços Prestados (596,4) (510,8) 16,8%