Embed Size (px)

Citation preview

Divulgação de Resultados 1T15 1

DIVULGAÇÃO DE RESULTADOS

1T15

Divulgação de Resultados 1T15 2

O Banco Daycoval S.A. (“Banco Daycoval”, “Daycoval” ou “Banco” – BM&FBovespa: DAYC4 / ADR Nível 2 de Governança Corporativa: BDYVY) anuncia seus resultados do primeiro trimestre de 2015 (1T15). As informações financeiras e operacionais a seguir, exceto quando mencionado o contrário, são apresentadas em base consolidada e em reais.

Destaques 1T15

Lucro Líquido Recorrente de R$ 100,5 milhões no trimestre, 7,2% abaixo do 4T14 e 42,4% maior se comparado ao mesmo período do ano anterior. Lucro Líquido de R$ 105,1 milhões no trimestre, crescimento de 12,2% frente ao 4T14 e 57,8% superior ao 1T14. O ROAE Recorrente foi de 15,6 % a.a. e a margem financeira líquida (NIM-AR) (3) 12,1 % a.a. O ROAE foi de 16,3 % a.a. e a margem financeira líquida NIM 11,5 % a.a. A Carteira de Crédito Ampliada (2) atingiu saldo de R$ 13.383,6 milhões, incremento de 4,7% no trimestre e de 25,2% em 12 meses. O Crédito para Empresas encerrou o trimestre com R$ 7.572,2 milhões, crescimento de 1,5% no trimestre. A Captação alcançou saldo de R$ 13.794,5 milhões, aumento de 1,2% em relação ao 4T14 e 19,9% versus 1T14. Encerramos o trimestre com 109,9% de nível de cobertura da carteira de rating E-H (saldo de PDD/Carteira E-H). Índice de Créditos Vencidos há mais de 90 dias / Carteira de Crédito (%) de 0,7 %, 0,1 p.p menor que 4T14 e 0,7 p.p. inferior se comparado ao 1T14. Encerramos o 1T15 com Patrimônio Líquido de R$ 2.594,6 milhões e índice de Basileia III de 17,5%, que demonstra a baixa alavancagem e elevado nível de capital.

(1) Inclui variação cambial sobre operações passivas e comércio exterior e receita com compra de direitos creditórios. (2) Inclui cessões, avais e fianças prestadas e compra de direitos creditórios. (3) Considera variação cambial sobre operações passivas, comércio exterior, receitas de compras de direitos creditórios e desconsidera o resultado de operações de proteção ao patrimônio e operações compromissadas – recompras a liquidar – carteira de terceiros.

Divulgação de Resultados 1T15

05 de maio de 2015 Teleconferência 1T15 06 de maio de 2015

Português

14:30 (BRA)| 13:30 (NY) Tel: +55 (11) 3193-1001 / 2820-4001

Código: Banco Daycoval

Inglês 14:30 (NY)| 15:30 (BRA)

Tel: 1 786 924 6977 Código: Banco Daycoval

Relações com Investidores

Ricardo Gelbaum - DRI Erich Romani - GRI

Susie Cardoso – Analista Tel: +55 (11) 3138-1025

Principais Indicadores (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Receita de Operações de Crédito 688,1 628,4 9,5% 514,8 33,7%

Resultado Bruto da Intermediação Financeira

Ajustado (1)365,6 342,8 6,7% 282,2 29,6%

Lucro Líquido 105,1 93,7 12,2% 66,6 57,8%

Lucro Líquido Recorrente 100,5 108,3 -7,2% 70,6 42,4%

Patrimônio Líquido (PL) 2.594,6 2.522,7 2,9% 2.466,1 5,2%

Ativos Totais 19.783,2 18.937,1 4,5% 16.345,3 21,0%

Carteira de Crédito Ampliada (2) 13.383,6 12.779,5 4,7% 10.686,6 25,2%

Carteira de Crédito 11.394,7 10.554,2 8,0% 9.254,1 23,1%

Captação (Funding ) 13.794,5 13.635,7 1,2% 11.506,6 19,9%

Margem Financeira Líquida (NIM-AR) (% a.a)(3) 12,1% 12,5% -0,4 p.p 13,4% -1,3 p.p

Margem Financeira Líquida (NIM) (% a.a.) 11,5% 11,2% 0,3 p.p 12,2% -0,7 p.p

ROAE Recorrente (% a.a.) 15,6% 17,1% -1,5 p.p 11,6% 4,0 p.p

Retorno sobre PL Médio (ROAE) (% a.a.) 16,3% 14,8% 1,5 p.p 10,9% 5,4 p.p

Índice de Eficiência Recorrente (%) 35,8% 33,1% 2,7 p.p 34,7% 1,1 p.p

Índice de Basileia III (%) 17,5% 17,8% -0,3 p.p 17,0% 0,5 p.p

Cotação de Fechamento DAYC4 8,38 8,40 -0,2% 9,02 -7,1%

Book Value DAYC4 10,64 10,35 2,8% 9,85 8,0%

Lucro por Ação 0,43 0,38 n.a 0,27 n.a

Divulgação de Resultados 1T15 3

Mensagem da Administração

O primeiro trimestre de 2015 foi marcado por grandes desafios no mercado financeiro brasileiro, com o aumento nos impostos, juros em elevação, inflação acima do esperado e forte desvalorização do real perante o dólar. Mesmo com esse cenário, conseguimos manter a sustentabilidade dos negócios, adotando como estratégia a diversificação de nossa carteira de crédito para empresas, atuando com perfil conservador e priorizando sempre a cautela e rigidez na oferta de crédito, margens elevadas e principalmente solidez nas garantias.

Encerramos o primeiro trimestre de 2015 com Lucro Líquido Recorrente de R$ 100,5 milhões, ROAE Recorrente de 15,6% e NIM-AR de 12,1% a.a.

O saldo da carteira de crédito ampliada alcançou R$ 13.383,6 milhões, crescimento de 4,7% em relação ao 4T14 e 25,2% nos últimos 12 meses. O segmento de empresas cresceu 1,5% no trimestre e o de consignado 10,5% no mesmo período. Ressaltamos que a evolução das operações de crédito consignado ocorre de forma equilibrada, sempre observando a rentabilidade. Nosso objetivo é aumentar a exposição no segmento de empresas, principal linha de negócio do Banco, porém medidas recentes favoreceram o crescimento da originação do consignado.

As operações de captação encerraram o trimestre com saldo de R$ 13.794,5 milhões, crescimento de 1,2% e 19,9% ante o 4T14 e 1T14, respectivamente. Mais importante que o crescimento das captações é a diversificação e o sólido casamento entre ativo e passivo, que nesse trimestre encerrou com gap positivo de 48 dias.

Apesar do aumento das despesas com provisão para créditos de liquidação duvidosa no 1T15, observamos melhora nos indicadores de créditos vencidos há mais de 14, 60 e 90 dias. O índice de créditos vencidos há mais de 90 dias foi de 0,7%, redução de 0,1 p.p. no período.

Não temos dúvida que 2015 será um ano repleto de desafios para o Brasil e principalmente para o mercado em que atuamos. Estamos preparados, com uma carteira de crédito diversificada, com garantias sólidas e com provisão adequada, principalmente no crédito para empresas. Estamos trabalhando para tentar aproveitar as oportunidades, sem mudar nossa postura cautelosa que temos adotado nos últimos anos.

Adicionalmente continuamos o projeto “Em Busca da Excelência”, desenvolvendo ações focadas na melhoria constante dos processos internos, governança e gestão de riscos operacionais, de crédito, mercado e liquidez. Criamos atividades capazes de proporcionar mais qualidade de vida e conhecimento aos nossos colaboradores e sustentabilidade aos negócios. Prova disso é o lançamento do nosso primeiro Relatório Anual de Sustentabilidade, adequado às normas GRI (Global Reporting Initiative) e que contém os principais indicadores e esforços no sentido de conseguir um Banco cada vez melhor e mais sustentável.

Divulgação de Resultados 1T15 4

Ambiente Macroeconômico Assim como em 2014, o início do ano de 2015 tem se provado complexo e desafiador. As economias avançadas, em especial os EUA e incluindo também a Europa, tem mostrado um desempenho favorável. A melhora no mercado de trabalho e nos setores de serviços e indústria indicam que a recuperação é firme e deverá ganhar força ao longo dos próximos meses. A forte queda no preço internacional do petróleo tem sido fator fundamental neste cenário mais favorável, devido ao impacto positivo no balanço financeiro das famílias e empresas.

Por outro lado, a queda do preço internacional do petróleo e outras commodities tem exercido um forte impacto negativo nas economias exportadoras destes produtos. O fraco desempenho econômico neste início de ano não é uma exclusividade do Brasil. Economias como a canadense e a australiana, também fortemente dependentes de exportações de commodities, têm apresentado sinais importantes de desaceleração no ritmo de atividade.

O que torna a situação do Brasil ainda mais desafiadora é a necessidade do país ter que colocar em prática forte ajuste fiscal (de forma a manter o rating de crédito da dívida pública) e monetário (para trazer a inflação de volta à meta). Neste ano, a taxa SELIC que atingiu 12,75% a.a. em março, deve se manter em patamares elevados. No mercado de câmbio, o real deverá se manter depreciado de forma que o setor exportador deve uma contribuição positiva para o crescimento da economia.

O ajuste fará com que a geração de emprego e a expansão do crédito na economia Brasileira sejam bastante fracas em 2015, porém estarão sendo criados os alicerces para que o país retome uma taxa de crescimento mais elevada a partir de 2016.

O ministro da Fazenda tem administrado o “remédio correto” para tratar os problemas macroeconômicos do Brasil. Porém o “remédio” é amargo e o tratamento será longo. De qualquer forma, os sinais continuam indicando que o governo está disposto a seguir um caminho mais favorável para o futuro da nação.

53%

42%

-1%

19%23%

5%

21% 19% 16% 15%11%

1%

2010 2011 2012 2013 2014 Mar/15

Crescimento do Crédito-Daycoval e Sistema Financeiro

Daycoval Sistema Financeiro

44,1%46,5%

50,3%52,6%

54,7% 54,8%

2010 2011 2012 2013 2014 mar/15

Evolução do Crédito no Brasil/PIB

20,3% 24,1% 27,0% 29,4% 29,8%

18,1%18,0%

17,4%17,3%

17,0%

8,1%8,2%

8,2%8,0%

8,0%

2011 2012 2013 2014 mar/15

Crédito/PIB-Por Tipo de Instituição Financeira

Públicos Privados Estrangeiros

46,5%50,3%

52,6%54,7%

54,8%

Divulgação de Resultados 1T15 5

Rentabilidade

O Lucro Líquido alcançou R$ 105,1 milhões no 1T15, 12,2% acima de 4T14 e 57,8% superior ao 1T14, devido principalmente ao aumento continuo da carteira de crédito e pelo efeito positivo da marcação a mercado.

No 1T15, o efeito da marcação a mercado foi do hedge em captações externas foi positivo em R$7,7 milhões (R$ 4,6 milhões líquido de IRPJ/CSLL) e no 4T14 este impacto foi negativo em R$ 24,3 milhões (R$ 14,6 milhões líquido de IRPJ/CSLL). Não realizamos marcação a mercado nas captações externas, apenas em nosso hedge, por esse motivo o consideramos como não recorrente. O Lucro Líquido Recorrente atingiu R$ 100,5 milhões no 1T15, 7,2% inferior ao 4T14 e 42,4% acima do mesmo período do ano passado.

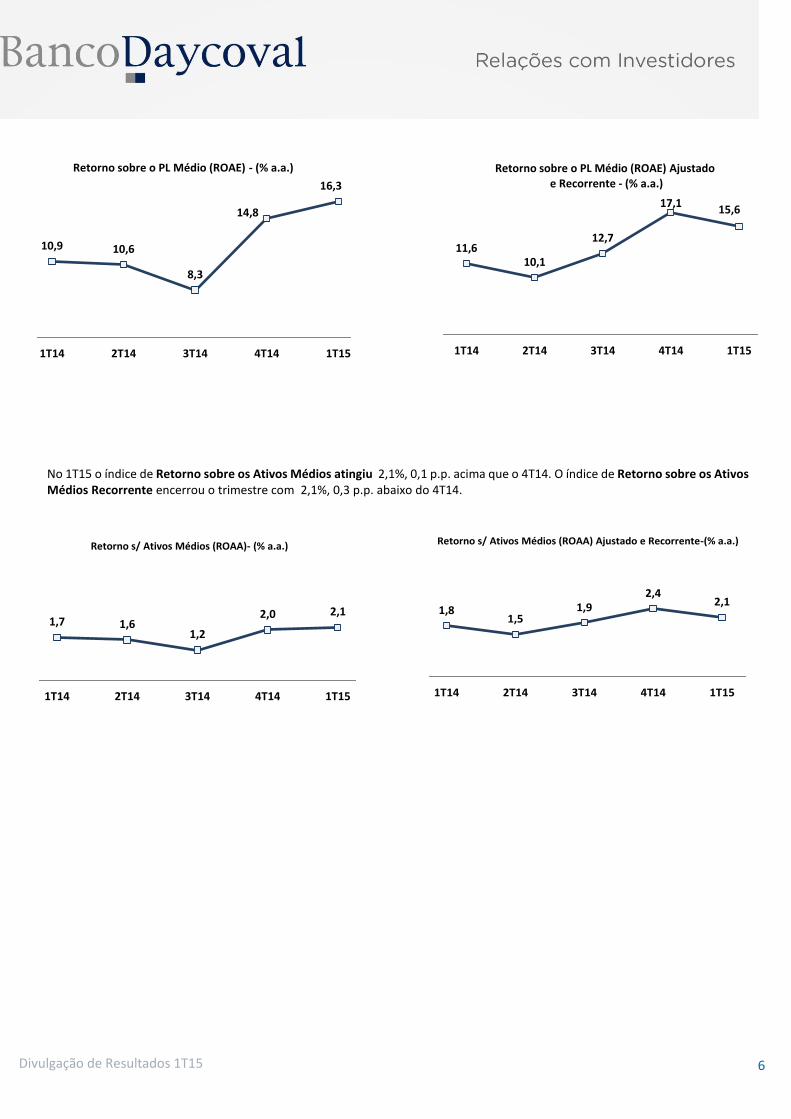

Como resultado do lucro líquido, o retorno sobre o patrimônio líquido médio (ROAE), foi de 16,3% no 1T15, 1,5 p.p. acima do 4T14. O retorno sobre o patrimônio líquido médio (ROAE) recorrente foi de 15,6 % no 1T15, 1,5 p.p. inferior ao 4T14.

ROAE e ROAA (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Lucro Líquido (A) 105,1 93,7 12,2% 66,6 57,8%

Lucro Líquido Recorrente (A1) 100,5 108,3 -7,2% 70,6 42,4%

Patrimônio Líquido Médio (B) 2.574,1 2.528,4 1,8% 2.443,4 5,3%

Ativos Médios (C) 19.566,3 18.421,0 6,2% 15.664,2 24,9%

Retorno s/ PL Médio (ROAE) (% a.a.) (A/B) 16,3% 14,8% 1,5 p.p 10,9% 5,4 p.p

Retorno s/ PL Médio Recorrente (ROAE) (% a.a.) (A1/B) 15,6% 17,1% -1,5 p.p 11,6% 4,0 p.p

Retorno s/ Ativos Médios (ROAA) (% a.a.) (A/C) 2,1% 2,0% 0,1 p.p 1,7% 0,4 p.p

Retorno s/ Ativos Médios Recorrente (ROAA) (% a.a.)

(A1/C) 2,1% 2,4% -0,3 p.p 1,8% 0,3 p.p

Lucro Líquido de R$ 105,1 milhões e ROAE de 16,3% a.a. no trimestre.

70,6 62,778,8

108,3 100,5

1T14 2T14 3T14 4T14 1T15

Lucro Líquido Ajustado e Recorrente - (R$ MM)

66,6 66,051,8

93,7 105,1

1T14 2T14 3T14 4T14 1T15

Lucro Líquido - (R$ MM)

Divulgação de Resultados 1T15 6

No 1T15 o índice de Retorno sobre os Ativos Médios atingiu 2,1%, 0,1 p.p. acima que o 4T14. O índice de Retorno sobre os Ativos Médios Recorrente encerrou o trimestre com 2,1%, 0,3 p.p. abaixo do 4T14.

11,610,1

12,7

17,115,6

1T14 2T14 3T14 4T14 1T15

Retorno sobre o PL Médio (ROAE) Ajustadoe Recorrente - (% a.a.)

10,9 10,6

8,3

14,8

16,3

1T14 2T14 3T14 4T14 1T15

Retorno sobre o PL Médio (ROAE) - (% a.a.)

1,7 1,61,2

2,0 2,1

1T14 2T14 3T14 4T14 1T15

Retorno s/ Ativos Médios (ROAA)- (% a.a.)

1,81,5

1,92,4

2,1

1T14 2T14 3T14 4T14 1T15

Retorno s/ Ativos Médios (ROAA) Ajustado e Recorrente-(% a.a.)

Divulgação de Resultados 1T15 7

Indicadores Recorrentes

Com o intuito de possibilitar a visualização do lucro líquido recorrente, demonstramos na tabela abaixo os indicadores, desconsiderando o efeito não recorrente: hedge/MTM.

Margem Financeira Recorrente (NIM-AR) Para melhor comparabilidade, passamos a divulgar esse indicador, que considera a variação cambial sobre operações passivas e comércio exterior e receita de compra de direitos creditórios e desconsidera o resultado de operações de proteção ao patrimônio. Desconsidera ainda, dos Ativos Remuneráveis, o valor das operações compromissadas (recompras a liquidar) da carteira de terceiros registrado no passivo circulante do Banco, tendo em vista que esse valor, mesmo quando relevante na composição dos Ativos Remuneráveis, resulta em margem financeira praticamente nula em relação ao volume transacionado. A Margem Financeira Líquida Ajustada e Recorrente (NIM-AR) anualizada foi 12,1% no 1T15, redução de 0,4 p.p em relação ao 4T14. Temos conseguido manter nossa margem recorrente (NIM–AR) em níveis elevados, superior a 12,0% nos últimos trimestres.

A Margem Financeira Líquida (NIM) anualizada, ajustada pela provisão para créditos de liquidação duvidosa (PDD), variação cambial sobre operações passivas, comércio exterior e receita de compra de direitos creditórios, encerrou o 1T15 com 11,5%, crescimento de 0,3 p.p. versus 4T14. Esse incremento no trimestre é motivado pela melhora de 9,0% do Resultado da Intermediação Financeira Ajustado.

Indicadores Recorrente(R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Lucro Líquido 105,1 93,7 12,2% 66,6 57,8%

Hedge/MTM 4,6 (14,6) n.a (4,0) n.a

Lucro Líquido Recorrente 100,5 108,3 -7,2% 70,6 42,4%

Patrimônio Líquido Médio 2.574,1 2.528,4 1,8% 2.443,4 5,3%

Ativos Médios 19.566,3 18.421,0 6,2% 15.664,2 24,9%

ROAA Recorrente (%) 2,1% 2,4% -0,3 p.p 1,8% 0,3 p.p

ROAE Recorrente (%) 15,6% 17,1% -1,5 p.p 11,6% 4,0 p.p

Índice de Eficiência Recorrente (%) 35,8% 33,1% 2,7 p.p 34,7% 1,1 p.p

Margem Financeira Líquida Ajustada Recorrente

(NIM-AR) - (%)1T15 4T14 Var. % 1T14 Var. %

Resultado da Intermediação Financeira Ajustado

(R$ MM)479,3 439,8 9,0% 408,9 17,2%

Hedge/MTM (R$ MM) 7,7 (24,3) n.a (6,7) n.a

Resultado da Intermediação Financeira Ajustado

Recorrente (A) (R$ MM)471,6 464,1 1,6% 415,6 13,5%

Ativos Remuneráveis Médios (R$ MM) 17.309,5 16.345,5 5,9% 13.978,7 23,8%

(-) Operações Compromissadas - recompras a

liquidar - carteira de terceiros (R$ MM)(967,6) (842,2) n.a. (944,0) n.a.

Ativos remuneráveis médios (B) (R$ MM) 16.341,9 15.503,3 5,4% 13.034,7 25,4%

Margem Financeira Líquida Ajustada Recorrente

(NIM-AR) (%a.a.) (A/B)12,1% 12,5% -0,4 p.p 13,4% -1,3 p.p

Margem Financeira Recorrente (NIM-AR) de 12,1% a.a no trimestre.

Divulgação de Resultados 1T15 8

Abaixo, os gráficos demonstram a Margem Financeira Líquida Ajustada e Recorrente (NIM-AR) e a Margem Financeira Líquida.

Margem Financeira Líquida (NIM) (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Resultado Bruto da Intermediação Financeira 272,2 263,4 3,3% 232,4 17,1%

Variação Cambia l (1,9) - n.a - n.a

Receita de Compra de Direi tos Creditórios (1) 95,3 79,4 20,0% 49,8 91,4%

Resultado Bruto da Intermediação Financeira Ajustado 365,6 342,8 6,7% 282,2 29,6%

(-) Provisão para Créditos de Liquidação Duvidosa 113,7 97,0 17,2% 126,7 -10,3%

Resultado da Intermediação Financeira Ajustado (A) 479,3 439,8 9,0% 408,9 17,2%

Ativos Remuneráveis Médios (B) 17.309,5 16.345,5 5,9% 13.978,7 23,8%

Apl icações Interfinanceiras de Liquidez 2.739,5 2.850,0 -3,9% 2.379,5 15,1%

Ti tulos e Valores Mobi l iários e Derivativos 2.114,3 1.842,1 14,8% 1.481,6 42,7%

Operações de Crédito (não inclui cessões e avais e

fianças)10.355,3 9.759,2 6,1% 8.763,0 18,2%

Carteira de Câmbio 506,4 447,9 13,1% 346,6 46,1%

Compra de Direi tos Creditórios 1.594,0 1.446,3 10,2% 1.008,0 58,1%

Margem Financeira Líquida (NIM) (% a.a.) (A/B) 11,5% 11,2% 0,3 p.p 12,2% -0,7 p.p

(1) Reclassificada de outras receitas operacionais.

13,412,8 12,3 12,5 12,1

1T14 2T14 3T14 4T14 1T15

Margem Financeira Líquida Ajustada e Recorrente(NIM-AR)-(% a.a.)

12,2 12,2

10,411,2 11,5

1T14 2T14 3T14 4T14 1T15

Margem Financeira Líquida (NIM)-(% a.a.)

Divulgação de Resultados 1T15 9

Distribuição

Coerente com a proposta de crescer com diversificação, o Banco Daycoval possui atualmente 39 agências estabelecidas em 21 Estados, mais o Distrito Federal. O objetivo é ampliar os pontos de atendimento de forma segura e consistente para garantir cobertura nacional, sem perder o atendimento diferenciado e oferecido aos clientes. O Banco tem a intenção de elevar o número de agências, caso a carteira de crédito continue crescendo, para que também possa expandir o atendimento aos clientes no segmento de empréstimos e financiamentos destinados às empresas.

Conta, ainda, com uma agência nas Ilhas Cayman, que representa um instrumento essencial tanto para a captação de recursos quanto para a abertura de linhas comerciais e de relacionamento com bancos correspondentes.

No segmento destinado às pessoas físicas, o Daycoval trabalha com promotores terceirizados (principais distribuidores dos produtos de varejo), além de contabilizar 49 lojas Daycred de promotora própria, a IFP-Promotora de Serviços de Consultoria e Cadastro Ltda.

Daycred - IFP Promotora A IFP - Promotora de Serviços de Consultoria e Cadastro Ltda., empresa do Grupo Daycoval, é uma promotora voltada para o fomento das operações com crédito consignado. No final do primeiro trimestre de 2015, a IFP contava com 49 lojas em todo o País e 355 funcionários. Neste trimestre, a IFP respondeu por 10,5% da originação total de crédito consignado e por 18,8% das operações de INSS, sendo responsável pela maior produção dentre os nossos correspondentes no País. Para melhorar sua produtividade, a IFP também presta serviços para outras instituições financeiras.

155 pontos de atendimento:

39 agências, 49 lojas Daycred/IFP, 27 postos de câmbio e 40 postos Daypag.

39 Agências São Paulo – SP Matriz Av. Paulista

SP - ALPHAVILLE SP - SÃO JOSÉ DO RIO PRETO PA - BELÉM MT - LUCAS DO RIO VERDE DF - BRASÍLIA

SP - BOM RETIRO SP - SOROCABA PB - JOÃO PESSOA MT - CUIABÁ CE - FORTALEZA

SP - BRÁS SE- ARACAJU PE - BOA VIAGEM MS - CAMPO GRANDE BA - FEIRA DE SANTANA

SP - CAMPINAS SC - FLORIANÓPOLIS PE - RECIFE MG - BELO HORIZONTE BA - SALVADOR

SP - FARIA LIMA RS - PORTO ALEGRE PI-TERESINA MG - UBERLÂNDIA AM - MANAUS

SP - GUARULHOS RS - CAXIAS DO SUL PR - CASCAVEL MA -SÃO LUIS AL - MACEIÓ

SP - RIBEIRÃO PRETO RN - NATAL PR - CURITIBA GO - GOIÂNIA SP - SÃO BERNARDO RJ - RIO DE JANEIRO PR - LONDRINA ES - VITÓRIA

Divulgação de Resultados 1T15 10

Daytravel - Postos de Câmbio No fechamento do 1T15, o Daycoval dispunha de 27 postos de câmbio. O Banco atua também por meio de parcerias com operadoras e agências de turismo (76 correspontenes cambiais e 252 agências de turismo) com o objetivo de facilitar o acesso aos clientes, oferecer maior flexibilidade para a realização de operações e proporcionar atendimento rápido e seguro.

Para ampliar essa disponibilidade, o número de postos deve crescer por meio do cadastramento de novos correspondentes cambiais. Neste trimestre, o Daycoval Câmbio comercializou aproximadamente 93,0 mil operações com cartões pré-pagos, espécie e remessas expressas em diferentes moedas que movimentaram R$ 233,0 milhões.

Arrecadação Daypag Presente em todo o Estado de São Paulo, as unidades Daypag foram criadas para financiar as arrecadações de guias, IPVA, licenciamento, multas e seguro DPVAT a despachantes e autoescolas. Encerramos o período com 40 postos de atendimento e com uma equipe especializada nesse segmento, proporcionando agilidade e eficiência.

Os postos Daypag arrecadaram 1.470 mil guias no 1T15, versus 1.307 mil guias no 1T14. Essa unidade de negócio faz parte da estratégia do Banco de diversificar produtos e, para tanto, há a intenção de ampliar a rede de distribuição para melhor atender os clientes.

Asset Management A Daycoval Asset Management atende clientes que buscam soluções sofisticadas e alinhadas ao seu perfil de investimento. Com diversas modalidades de fundos de investimentos e produtos e serviços diferenciados, como a administração de carteiras, a Daycoval Asset encerrou o trimestre com um total de recursos administrados e/ou geridos da ordem de R$ 1.868,4 milhões. Atualmente realiza a gestão de 41 fundos, dos quais 3 são Fundos Renda de Fixa, 27 Fundos Multimercado, 3 Fundos de Ações, 1 FIDC, 3 Clubes de Investimentos, 1 Fundo Imobiliário, 2 Fundos de Participação e 1 Carteira Administrada. A Daycoval Asset registrou no 1T15 receita bruta de R$ 2,4 milhões com a gestão de fundos de investimentos. A Asset dispõe de uma equipe especializada de 26 colaboradores, entre traders, gestores, back office e área comercial, com profundo conhecimento de mercado. Para mais informações acesse www.bancodaycoval.com.br/asset

1.1581.338

1.9071.753 1.696

1.868

-

500

1.000

1.500

2.000

2.500

3.000

2010 2011 2012 2013 2014 1T15

Asset Management – Patrimônio Administrado(R$ MM)

Divulgação de Resultados 1T15 11

Carteira de Crédito e Carteira de Crédito Ampliada

Neste trimestre, a carteira de crédito atingiu R$ 11.394,7 milhões, 8,0% e 23,1% superior ao 4T14 e 1T14, respectivamente.

A carteira de crédito ampliada, que contempla as modalidades de Avais e Fianças Concedidos, Compra de Direitos Creditórios e Cessão de Crédito totalizou R$ 13.383,6 milhões no 1T15, crescimento de 4,7% se comparado ao 4T14 e de 25,2% contra o 1T14.

A carteira de crédito ampliada atinge R$ 13.383,6 milhões, crescimento de 4,7% no trimestre.

Carteira de Crédito por Modalidade (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Crédito Empresas (1) 5.619,8 5.273,4 6,6% 4.619,8 21,6%

Crédito Consignado 4.905,0 4.437,0 10,5% 3.855,0 27,2%

Crédito Veículos 796,4 772,5 3,1% 718,0 10,9%

CDC Lojista / Outros 73,5 71,3 3,1% 61,3 19,9%

Total Carteira de Crédito 11.394,7 10.554,2 8,0% 9.254,1 23,1%

(1) Não incluiu Avais e Fianças e Compra de Direitos Creditórios

Carteira de Crédito Ampliada (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Capita l de Giro 3.175,9 2.975,7 6,7% 2.458,4 29,2%

Conta Garantida 1.330,0 1.327,4 0,2% 1.274,0 4,4%

Compra de Direi tos Creditórios 1.504,7 1.781,5 -15,5% 1.065,0 41,3%

Comércio Exterior 779,7 634,7 22,8% 567,8 37,3%

Avais e Fianças Concedidos 447,7 407,0 10,0% 336,5 33,0%

BNDES 334,2 335,6 -0,4% 319,6 4,6%

Total Crédito Empresas 7.572,2 7.461,9 1,5% 6.021,3 25,8%

Total Crédito Consignado 4.907,5 4.440,9 10,5% 3.864,7 27,0%

Veículos 796,4 772,5 3,1% 718,0 10,9%

Total Crédito Veículos 796,4 772,5 3,1% 718,0 10,9%

CDC Lojis ta / Outros 73,5 71,3 3,1% 61,3 19,9%

Compra de Direi tos Creditórios 34,0 32,9 3,4% 21,3 59,7%

Total Crédito Lojista/Outros 107,5 104,2 3,2% 82,6 30,1%

Total Carteira de Crédito Ampliada 13.383,6 12.779,5 4,7% 10.686,6 25,2%

Divulgação de Resultados 1T15 12

Os gráficos abaixo demonstram o breakdown da carteira de crédito ampliada. No 1T15 as operações de crédito para empresas atingiram participação de 57% (58% no 4T14 e 56% no 1T14). No mesmo período, o segmento de varejo (crédito consignado + veículos + CDC lojista/outros) contribuiu com 43% dos negócios (42% no 4T14 e 44% no 1T14).

A tabela a seguir, demonstra os produtos que compõem a carteira de crédito para empresas, que somou R$ 7.572,2 milhões no 1T15, crescimento de 1,5% versus 4T14 e de 25,8% em relação ao 1T14.

Distribuição do Crédito Empresas (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Capita l de Giro 3.175,9 2.975,7 6,7% 2.458,4 29,2%

Conta Garantida 1.330,0 1.327,4 0,2% 1.274,0 4,4%

Compra de Direi tos Creditórios 1.504,7 1.781,5 -15,5% 1.065,0 41,3%

Comércio Exterior 779,7 634,7 22,8% 567,8 37,3%

Avais e Fianças Concedidos 447,7 407,0 10,0% 336,5 33,0%

BNDES 334,2 335,6 -0,4% 319,6 4,6%

Total Crédito Empresas 7.572,2 7.461,9 1,5% 6.021,3 25,8%

Divulgação de Resultados 1T15 13

Alinhados à estratégia de pulverizar a carteira, podemos observar no gráfico representado abaixo a quantidade de operações realizadas pelo Banco nos últimos meses. A média de operações realizadas no 1T15 foi de 5.011.

Concentração Carteira de Crédito Ampliada – 50 maiores clientes

Visão Geral da Qualidade da Carteira Empresas

(1) Exclui avais e fianças

4.411 5.121 5.011

1T14 4T14 1T15

Média Mensal das Operações (Quant)

Concentração do Crédito mar/13 mar/14 mar/15

Maior cliente 1,2% 1,5% 1,4%

10 maiores clientes 7,4% 7,0% 5,8%

20 maiores clientes 10,2% 10,1% 8,7%

50 maiores clientes 15,4% 15,6% 13,5%

100 maiores clientes 21,3% 20,5% 18,2%

Créditos Vencidos Empresas (1) (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 99,8 122,1 -18,3% 187,6 -46,8%

Créditos Vencidos há mais de 60 dias 67,9 81,5 -16,7% 149,9 -54,7%

Créditos Vencidos há mais de 90 dias 60,4 68,8 -12,2% 121,9 -50,5%

Créditos Vencidos há mais de 14 dias / Carteira Empresas (%) 1,4% 1,7% -0,3 p.p 3,3% -1,9 p.p

Créditos Vencidos há mais de 90 dias / Carteira Empresas (%) 0,8% 1,0% -0,2 p.p 2,1% -1,3 p.p

Saldo de PDD/Crédito Empresas (%) 4,3% 4,3% 0,0 p.p 5,6% -1,3 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 506,1% 441,6% 64,5 p.p 262,4% 243,7 p.p

6.021 6.243 6.5797.462 7.572

1T14 2T14 3T14 4T14 1T15

Crédito Empresas - (R$ MM)

42%

18%

10%

6%

4%

20%

Breakdown Crédito Empresas 1T15

Capital de Giro

Conta Garantida

Comércio Exterior

Avais e Fianças Concedidos

BNDES

Compra de DireitosCreditórios

Divulgação de Resultados 1T15 14

Varejo Consignado: O segmento encerrou o 1T15 com saldo de R$ 4.907,5 milhões (incluindo R$ 2,5 milhões de cessão), 10,5% e 27,0%

superior ao 4T14 e 1T14, respectivamente. Esse crescimento, acima da expectativa, ocorreu principalmente pelas oportunidades proporcionadas pelas mudanças estabelecidas pela Circular do Bacen nº 8.321/14, dentre elas, a alteração do prazo máximo para operações de crédito consignado em folha de pagamento para o SIAPE (96 meses) e INSS (72 meses). Continuamos focados na diversificação do número de convênios nacionais sólidos, como INSS e Governos Estaduais, que juntos representam 69,2% da carteira. No 1T15, o Daycoval contava com 1.062 mil contratos ativos, o que corresponde a um ticket médio de R$ 4,9 mil e plano médio de 55 meses.

No 1T15 foram originados novos contratos com volume total de R$ 1.279,0 milhão, redução de 18,3% se comparado ao 4T14. Essa redução ocorreu, pois no 4T14 tivemos uma quantidade elevada de REFIN, devido as alterações Circular do Bacen nº 8.321/14. O aumento de prazo do INSS e SIAPE no final de 2014, favoreceu o crescimento do refinanciamento no 4T14. O alongamento da carteira reduz a probabilidade de pré pagamento. Para maior clareza, nos gráficos abaixo consideramos a modalidade de crédito de Refinanciamento como uma nova operação de crédito. O cliente (funcionário público / aposentado do INSS) tem seu empréstimo primário quitado com o Banco e é lhe dado um novo empréstimo. Nesta modalidade, a comissão paga ao correspondente bancário é inferior à tradicional.

3.8654.017 4.189 4.441

4.908

1T14 2T14 3T14 4T14 1T15

Carteira de Consignado (R$ MM)

41,8%

27,4%

12,4%

7,8%

7,3%

2,1%0,8%

0,3%

0,1%

Distribuição da Carteira de Consignado(inclui cessão) - 1T15

INSS

Governos

Governos Federais/SIAPE

Forças Armadas

Prefeituras

Tribunais/Legislativo

Outros

Debito Em Conta

Privados

Divulgação de Resultados 1T15 15

Originação Total do Consignado, Originação Líquida sem Refinanciamento e Originação de Refinanciamento

46,3%

27,4%

16,2%

7,9%

0,9% 0,6%0,5% 0,1%

0,1%

Distribuição da Originação Líquida (inclui cessão) - 1T15

INSS

Governos

Governos Federais/Siape

Prefeituras

Tribunais/Legislativo

Forças Armadas

Outros

Debito Em Conta

Privados

595

330 349

583

741

1T14 2T14 3T14 4T14 1T15

Originação Líquida do Consignado-(R$ MM)

308399

562

982

538

1T14 2T14 3T14 4T14 1T15

Originação de Refinanciamento (REFIN)(R$ MM)

49,7%

22,5%

18,6%

7,0%

0,7%

1,2%0,2%0,1%

0,0%

Originação de Refinanciamento (REFIN) (incluir cessão) - 1T15

INSS

Governos

Governos Federais/Siape

Prefeituras

Tribunais/Legislativo

Forças Armadas

Outros

Debito Em Conta

Privados

47,7%

25,3%

17,2%

7,5%

0,8% 0,9%0,4%

0,1%

0,1%

Distribuição Originação Carteira de Consignado(inclui cessão) - 1T15

INSS

Governos

Governos Federais/Siape

Prefeituras

Tribunais/Legislativo

Forças Armadas

Outros

Debito Em Conta

Privados

903729

911

1.5651.279

1T14 2T14 3T14 4T14 1T15

Originação Carteira de Consignado (R$ MM)

Divulgação de Resultados 1T15 16

Visão Geral da Qualidade da Carteira Consignado

Veículos: A carteira de financiamento de veículos encerrou o 1T15 com saldo de R$ 796,4 milhões, 3,1% acima do 4T14 e 10,9%

acima do mesmo período do ano anterior. Este segmento representa apenas 6,0% do total da carteira de crédito ampliada. Os veículos leves permanecem com maior participação na carteira em relação aos veículos pesados: 72,0% no 1T15.

O volume de originação no 1T15 atingiu R$113,0 milhões. Confirmando sua importância dentro do segmento, os veículos leves foram responsáveis por 76% das operações, enquanto os veículos pesados representaram 24% dos negócios no 1T15. A idade média dos veículos é de 12 anos, o ticket médio atualmente é de R$7,0 mil, com plano médio de 43 meses.

Créditos Vencidos Consignado (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 33,9 35,1 -3,4% 28,8 17,7%

Créditos Vencidos há mais de 60 dias 20,9 22,2 -5,9% 15,1 38,4%

Créditos Vencidos há mais de 90 dias 17,1 17,6 -2,8% 12,2 40,2%

Créditos Vencidos há mais de 14 dias / Carteira Consignado(%) 0,7% 0,8% -0,1 p.p 0,7% 0,0 p.p

Créditos Vencidos há mais de 90 dias / Carteira Consignado (%) 0,3% 0,4% 0,0 p.p 0,3% 0,0 p.p

Saldo de PDD/Carteira de Consignado (%) 1,9% 2,1% -0,2 p.p 2,0% -0,1 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 549,7% 527,8% 21,9 p.p 632,8% -83,1 p.p

718 731 744 773 796

1T14 2T14 3T14 4T14 1T15

Carteira de Veículos (R$ MM)

76%

24%

Distribuição da Originação Veículos 1T15

Veículos Leves

Veículos Pesados

94 95 100118 113

1T14 2T14 3T14 4T14 1T15

Originação de Financiamentos de Veículos(R$ MM)

72%

28%

Distribuição da Carteira de Veículos 1T15

Veículos Leves

Veículos Pesados

Divulgação de Resultados 1T15 17

Visão Geral da Qualidade da Carteira Veiculos

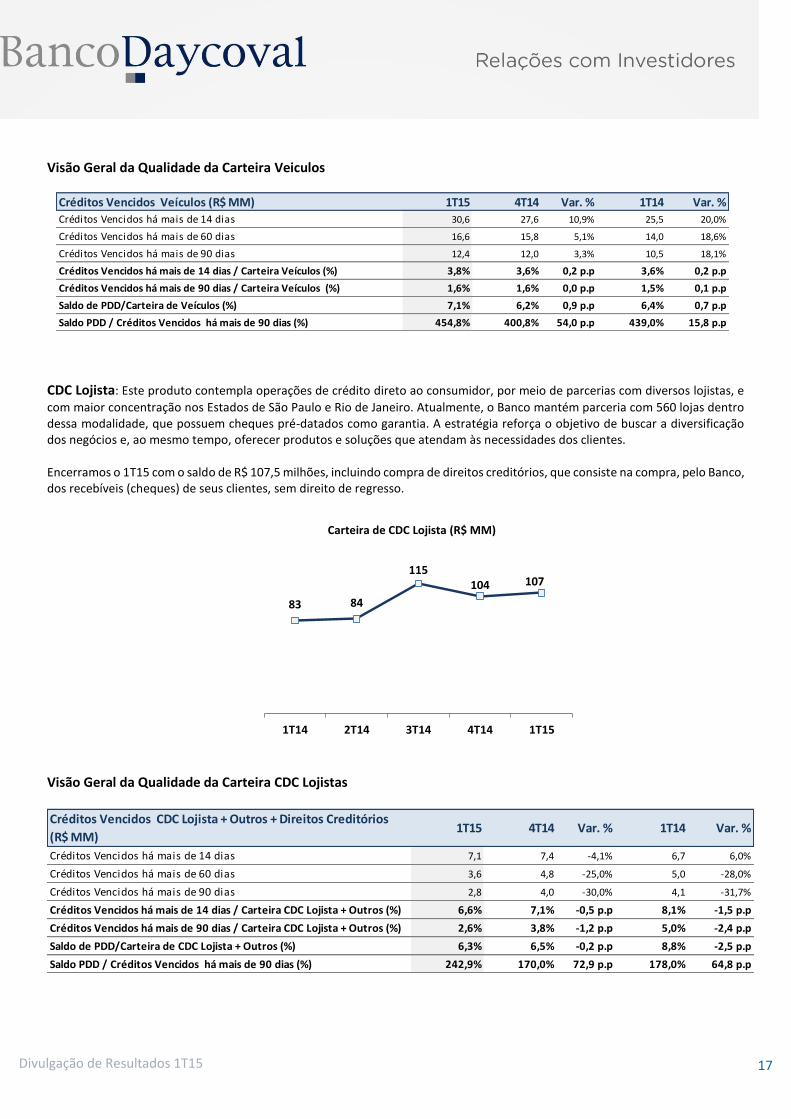

CDC Lojista: Este produto contempla operações de crédito direto ao consumidor, por meio de parcerias com diversos lojistas, e

com maior concentração nos Estados de São Paulo e Rio de Janeiro. Atualmente, o Banco mantém parceria com 560 lojas dentro dessa modalidade, que possuem cheques pré-datados como garantia. A estratégia reforça o objetivo de buscar a diversificação dos negócios e, ao mesmo tempo, oferecer produtos e soluções que atendam às necessidades dos clientes. Encerramos o 1T15 com o saldo de R$ 107,5 milhões, incluindo compra de direitos creditórios, que consiste na compra, pelo Banco, dos recebíveis (cheques) de seus clientes, sem direito de regresso.

Visão Geral da Qualidade da Carteira CDC Lojistas

Créditos Vencidos Veículos (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 30,6 27,6 10,9% 25,5 20,0%

Créditos Vencidos há mais de 60 dias 16,6 15,8 5,1% 14,0 18,6%

Créditos Vencidos há mais de 90 dias 12,4 12,0 3,3% 10,5 18,1%

Créditos Vencidos há mais de 14 dias / Carteira Veículos (%) 3,8% 3,6% 0,2 p.p 3,6% 0,2 p.p

Créditos Vencidos há mais de 90 dias / Carteira Veículos (%) 1,6% 1,6% 0,0 p.p 1,5% 0,1 p.p

Saldo de PDD/Carteira de Veículos (%) 7,1% 6,2% 0,9 p.p 6,4% 0,7 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 454,8% 400,8% 54,0 p.p 439,0% 15,8 p.p

83 84

115104 107

1T14 2T14 3T14 4T14 1T15

Carteira de CDC Lojista (R$ MM)

Créditos Vencidos CDC Lojista + Outros + Direitos Creditórios

(R$ MM)1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 7,1 7,4 -4,1% 6,7 6,0%

Créditos Vencidos há mais de 60 dias 3,6 4,8 -25,0% 5,0 -28,0%

Créditos Vencidos há mais de 90 dias 2,8 4,0 -30,0% 4,1 -31,7%

Créditos Vencidos há mais de 14 dias / Carteira CDC Lojista + Outros (%) 6,6% 7,1% -0,5 p.p 8,1% -1,5 p.p

Créditos Vencidos há mais de 90 dias / Carteira CDC Lojista + Outros (%) 2,6% 3,8% -1,2 p.p 5,0% -2,4 p.p

Saldo de PDD/Carteira de CDC Lojista + Outros (%) 6,3% 6,5% -0,2 p.p 8,8% -2,5 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 242,9% 170,0% 72,9 p.p 178,0% 64,8 p.p

Divulgação de Resultados 1T15 18

Distribuição dos Ativos

Os ativos totais somaram R$ 19,8 bilhões, crescimento de 4,5% no 1T15. As operações de crédito – principal ativo – totalizaram R$ 10,4 bilhões, representando 52,8% do total de ativos. A linha de Outros Ativos inclui compra de direitos creditórios, carteira de câmbio, entre outros créditos e registrou saldo de R$ 4.767,0 milhões, redução de 1,0% versus o 4T14 e 30,5% se comparado ao mesmo período do ano anterior.

Distribuição dos Ativos (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Apl icações Interfinanceiras de Liquidez 2.287,8 2.514,9 -9,0% 2.549,7 -10,3%

Títulos e Valores Mobi l iários e Derivativos 2.291,6 1.949,6 17,5% 1.706,0 34,3%

Operações de Crédito 10.436,8 9.655,1 8,1% 8.436,9 23,7%

Outros Ativos 4.767,0 4.817,5 -1,0% 3.652,7 30,5%

Total de Ativos 19.783,2 18.937,1 4,5% 16.345,3 21,0%

16.345 16.09917.801

18.937 19.783

1T14 2T14 3T14 4T14 1T15

Evolução dos Ativos Totais - (R$ MM)

52,8%

11,6%

24,1%

11,5%

Distribuição dos Ativos Totais 1T15 (%)

Operações de Crédito

Aplicações Interfinanceiras de Liquidez

Outros Ativos

Títulos e Valores Mobiliários e Derivativos

Divulgação de Resultados 1T15 19

Liquidez

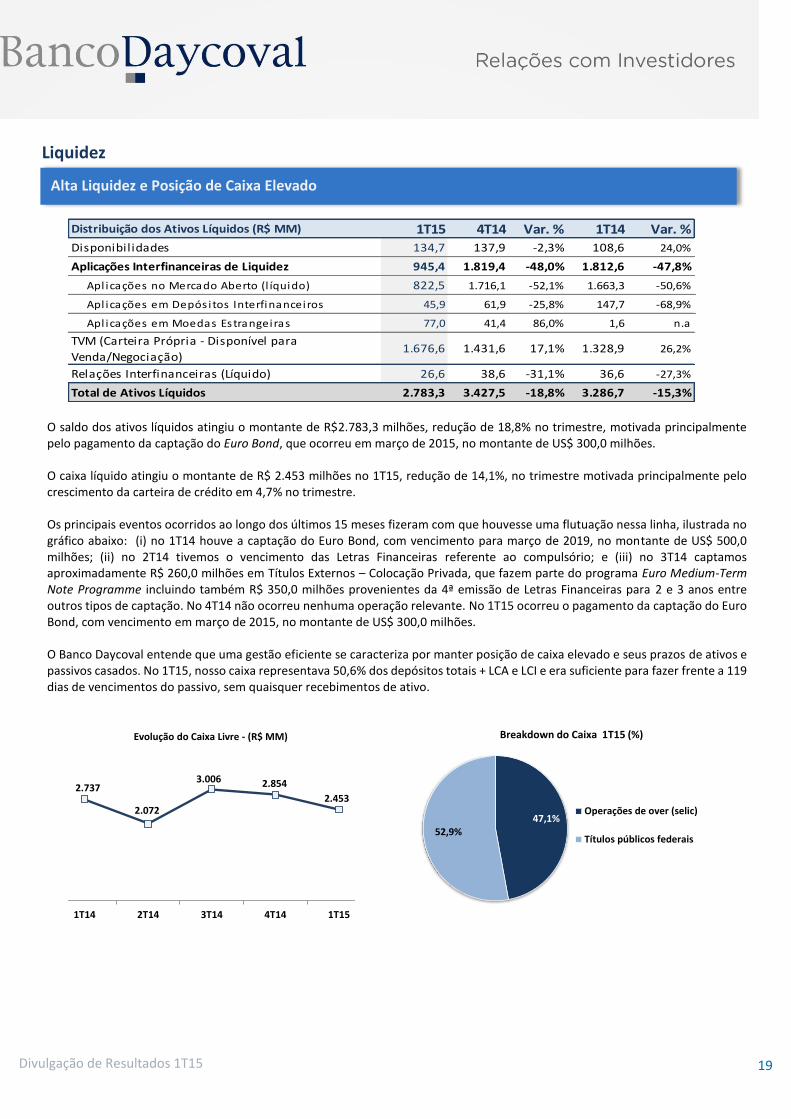

O saldo dos ativos líquidos atingiu o montante de R$2.783,3 milhões, redução de 18,8% no trimestre, motivada principalmente pelo pagamento da captação do Euro Bond, que ocorreu em março de 2015, no montante de US$ 300,0 milhões. O caixa líquido atingiu o montante de R$ 2.453 milhões no 1T15, redução de 14,1%, no trimestre motivada principalmente pelo crescimento da carteira de crédito em 4,7% no trimestre. Os principais eventos ocorridos ao longo dos últimos 15 meses fizeram com que houvesse uma flutuação nessa linha, ilustrada no gráfico abaixo: (i) no 1T14 houve a captação do Euro Bond, com vencimento para março de 2019, no montante de US$ 500,0 milhões; (ii) no 2T14 tivemos o vencimento das Letras Financeiras referente ao compulsório; e (iii) no 3T14 captamos aproximadamente R$ 260,0 milhões em Títulos Externos – Colocação Privada, que fazem parte do programa Euro Medium-Term Note Programme incluindo também R$ 350,0 milhões provenientes da 4ª emissão de Letras Financeiras para 2 e 3 anos entre outros tipos de captação. No 4T14 não ocorreu nenhuma operação relevante. No 1T15 ocorreu o pagamento da captação do Euro Bond, com vencimento em março de 2015, no montante de US$ 300,0 milhões. O Banco Daycoval entende que uma gestão eficiente se caracteriza por manter posição de caixa elevado e seus prazos de ativos e passivos casados. No 1T15, nosso caixa representava 50,6% dos depósitos totais + LCA e LCI e era suficiente para fazer frente a 119 dias de vencimentos do passivo, sem quaisquer recebimentos de ativo.

Distribuição dos Ativos Líquidos (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Disponibilidades 134,7 137,9 -2,3% 108,6 24,0%

Aplicações Interfinanceiras de Liquidez 945,4 1.819,4 -48,0% 1.812,6 -47,8%

Apl icações no Mercado Aberto (l íquido) 822,5 1.716,1 -52,1% 1.663,3 -50,6%

Apl icações em Depós itos Interfinanceiros 45,9 61,9 -25,8% 147,7 -68,9%

Apl icações em Moedas Estrangeiras 77,0 41,4 86,0% 1,6 n.a

TVM (Carteira Própria - Disponível para

Venda/Negociação)1.676,6 1.431,6 17,1% 1.328,9 26,2%

Relações Interfinanceiras (Líquido) 26,6 38,6 -31,1% 36,6 -27,3%

Total de Ativos Líquidos 2.783,3 3.427,5 -18,8% 3.286,7 -15,3%

47,1%52,9%

Breakdown do Caixa 1T15 (%)

Operações de over (selic)

Títulos públicos federais

Alta Liquidez e Posição de Caixa Elevado

2.737

2.072

3.006 2.854

2.453

1T14 2T14 3T14 4T14 1T15

Evolução do Caixa Livre - (R$ MM)

Divulgação de Resultados 1T15 20

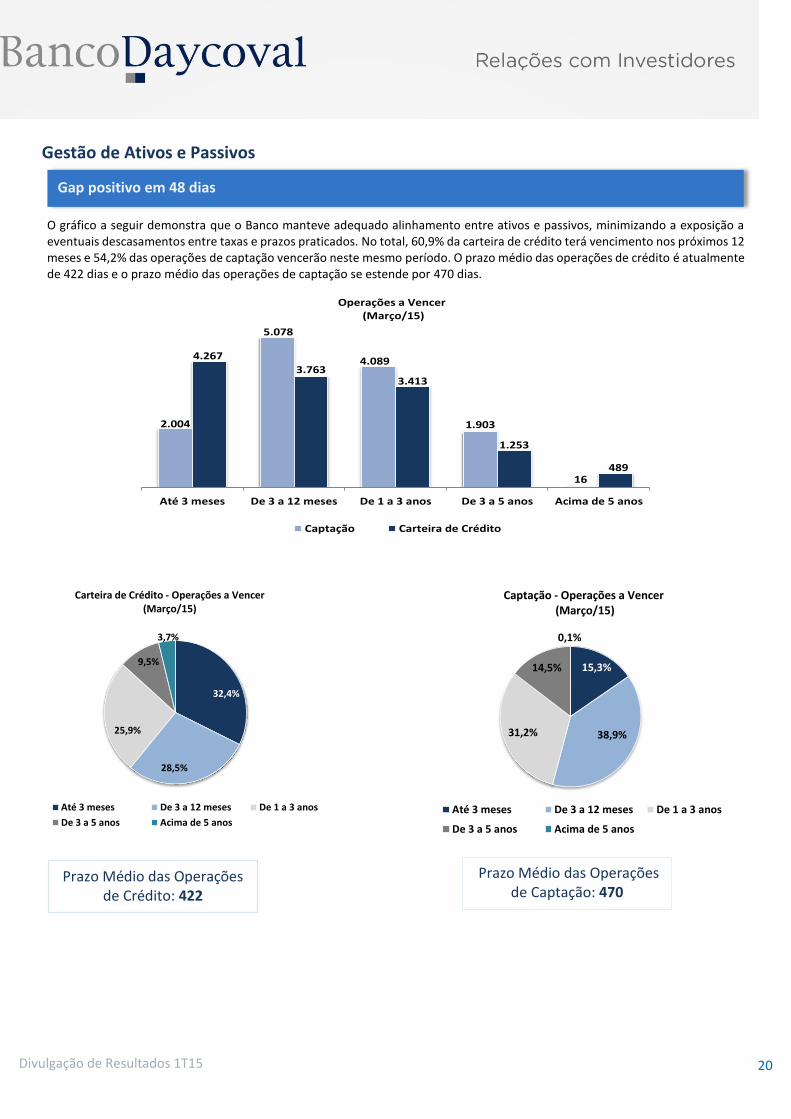

Gestão de Ativos e Passivos

O gráfico a seguir demonstra que o Banco manteve adequado alinhamento entre ativos e passivos, minimizando a exposição a eventuais descasamentos entre taxas e prazos praticados. No total, 60,9% da carteira de crédito terá vencimento nos próximos 12 meses e 54,2% das operações de captação vencerão neste mesmo período. O prazo médio das operações de crédito é atualmente de 422 dias e o prazo médio das operações de captação se estende por 470 dias.

2.004

5.078

4.089

1.903

16

4.267

3.7633.413

1.253

489

Até 3 meses De 3 a 12 meses De 1 a 3 anos De 3 a 5 anos Acima de 5 anos

Operações a Vencer (Março/15)

Captação Carteira de Crédito

32,4%

28,5%

25,9%

9,5%

3,7%

Carteira de Crédito - Operações a Vencer (Março/15)

Até 3 meses De 3 a 12 meses De 1 a 3 anos

De 3 a 5 anos Acima de 5 anos

Prazo Médio das Operações de Crédito: 422

Prazo Médio das Operações de Captação: 470

Gap positivo em 48 dias

15,3%

38,9%31,2%

14,5%

0,1%

Captação - Operações a Vencer (Março/15)

Até 3 meses De 3 a 12 meses De 1 a 3 anos

De 3 a 5 anos Acima de 5 anos

Divulgação de Resultados 1T15 21

Desempenho Operacional

Captação

A diversificação do funding faz parte da estratégia do Daycoval de pluralizar suas captações e adequar-se ao mix de produtos da carteira de crédito. Atualmente, as operações de captação estão adequadas à estrutura de capital do Banco, o que permite manter o prazo das operações de crédito e o saldo de ativos e passivos alinhados. Temos trabalhado para aumentar a base de clientes/investidores e, no 1T15, encerramos a carteira de CDB com 2775 clientes ativos.

Captação (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Depósitos Totais 4.038,2 3.858,5 4,7% 3.832,4 5,4%

Depós itos à Vis ta + Dep. Moeda Estrangeira 374,9 464,5 -19,3% 346,1 8,3%

Depós itos a Prazo 3.371,7 3.069,1 9,9% 3.174,6 6,2%

Depós itos Interfinanceiros 291,6 324,9 -10,2% 311,7 -6,4%

Letras de Crédito Imobiliário - LCI 574,8 459,1 25,2% 295,0 94,8%

Letras de Crédito do Agronegócio - LCA 233,6 224,1 4,2% 222,4 5,0%

Letras Financeiras 3.934,7 3.865,6 1,8% 2.893,5 36,0%

Pessoas Fís icas 162,2 149,5 8,5% 165,1 -1,8%

Pessoas Jurídicas 2.829,6 2.802,4 1,0% 2.217,1 27,6%

Pessoas Jurídicas - Oferta Públ ica 942,9 913,7 3,2% 511,3 84,4%

Emissões Externas 2.671,7 3.215,2 -16,9% 2.447,1 9,2%

Bonds 2.542,3 2.929,1 -13,2% 2.447,1 3,9%

Títulos emitidos no exterior (Colocação Privada) 129,4 286,1 -54,8% 0,0 100,0%

Obrigações por Empréstimos e Repasses 2.341,5 2.013,2 16,3% 1.816,2 28,9%

Empréstimos no Exterior 2.011,9 1.680,4 19,7% 1.497,4 34,4%

Repasses do País - Insti tuições Oficia is 329,6 332,8 -1,0% 318,8 3,4%

Total 13.794,5 13.635,7 1,2% 11.506,6 19,9%

Crescimento de 1,2% no trimestre.

Carteira de Crédito por segmento Prazo Médio a

decorrer (1) dias

Crédito Empresas 199

Comércio Exterior 134

Consignado 750

Veículos 443

CDC Lojista / Outros 153

BNDES 475

Total Carteira de Crédito 422

(1) A partir de 31 de março de 2015

Captação Prazo Médio a

decorrer (1) dias

Depósitos a Prazo 160

Depósitos Interfinanceiros 387

Letras Financeiras 446

LCA (Letra de Crédito do Agronegócio) 136

LCI (Letra de Crédito Imobiliário) 208

Emissões Externas 949

Obrigações por Empréstimos e Repasses (2)255

BNDES 477

Títulos emitidos no exterior (Colocação Privada) 177

Total Captação 470

(1) A partir de 31 de março de 2015

(2) Carteira de captação considerada sem liquidez para critério de ponderação

Divulgação de Resultados 1T15 22

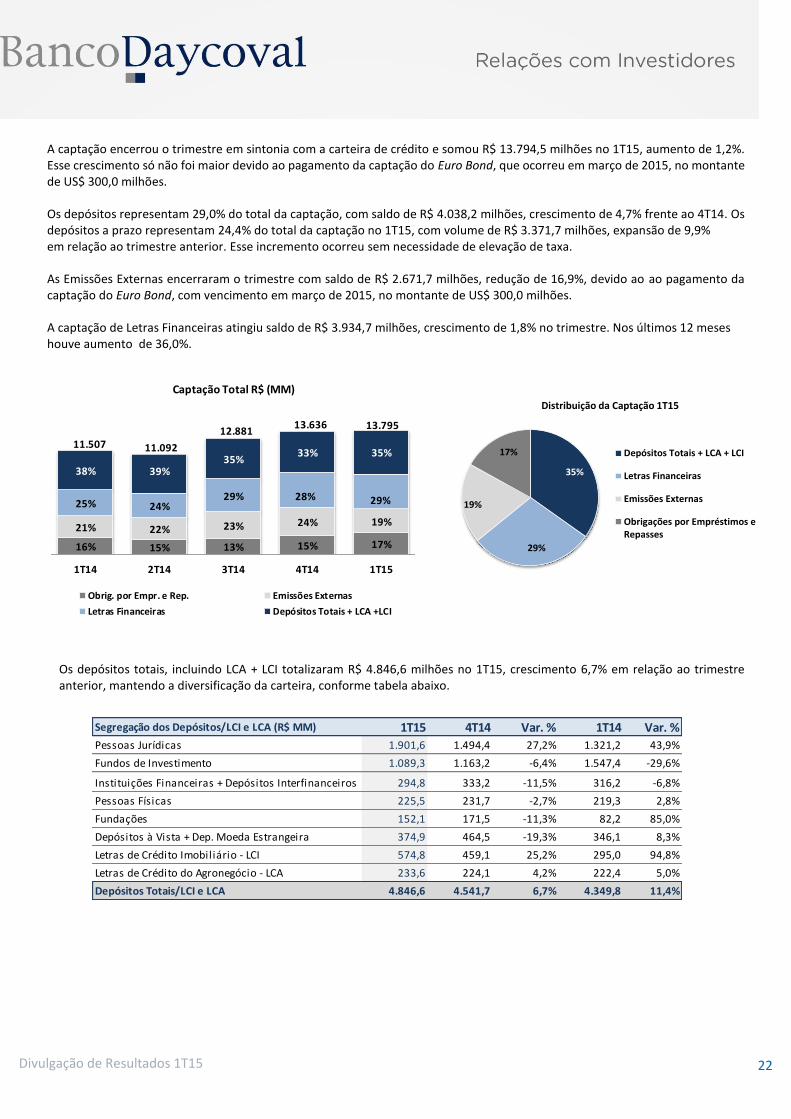

A captação encerrou o trimestre em sintonia com a carteira de crédito e somou R$ 13.794,5 milhões no 1T15, aumento de 1,2%. Esse crescimento só não foi maior devido ao pagamento da captação do Euro Bond, que ocorreu em março de 2015, no montante de US$ 300,0 milhões. Os depósitos representam 29,0% do total da captação, com saldo de R$ 4.038,2 milhões, crescimento de 4,7% frente ao 4T14. Os depósitos a prazo representam 24,4% do total da captação no 1T15, com volume de R$ 3.371,7 milhões, expansão de 9,9% em relação ao trimestre anterior. Esse incremento ocorreu sem necessidade de elevação de taxa. As Emissões Externas encerraram o trimestre com saldo de R$ 2.671,7 milhões, redução de 16,9%, devido ao ao pagamento da captação do Euro Bond, com vencimento em março de 2015, no montante de US$ 300,0 milhões. A captação de Letras Financeiras atingiu saldo de R$ 3.934,7 milhões, crescimento de 1,8% no trimestre. Nos últimos 12 meses houve aumento de 36,0%.

Os depósitos totais, incluindo LCA + LCI totalizaram R$ 4.846,6 milhões no 1T15, crescimento 6,7% em relação ao trimestre anterior, mantendo a diversificação da carteira, conforme tabela abaixo.

Segregação dos Depósitos/LCI e LCA (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Pessoas Jurídicas 1.901,6 1.494,4 27,2% 1.321,2 43,9%

Fundos de Investimento 1.089,3 1.163,2 -6,4% 1.547,4 -29,6%

Instituições Financeiras + Depósitos Interfinanceiros 294,8 333,2 -11,5% 316,2 -6,8%

Pessoas Físicas 225,5 231,7 -2,7% 219,3 2,8%

Fundações 152,1 171,5 -11,3% 82,2 85,0%

Depósitos à Vista + Dep. Moeda Estrangeira 374,9 464,5 -19,3% 346,1 8,3%

Letras de Crédito Imobiliário - LCI 574,8 459,1 25,2% 295,0 94,8%

Letras de Crédito do Agronegócio - LCA 233,6 224,1 4,2% 222,4 5,0%

Depósitos Totais/LCI e LCA 4.846,6 4.541,7 6,7% 4.349,8 11,4%

35%

29%

19%

17%

Distribuição da Captação 1T15

Depósitos Totais + LCA + LCI

Letras Financeiras

Emissões Externas

Obrigações por Empréstimos eRepasses

16% 15% 13% 15% 17%

21% 22% 23% 24% 19%

25% 24%29% 28% 29%

38% 39%35%

33% 35%

1T14 2T14 3T14 4T14 1T15

Captação Total R$ (MM)

Obrig. por Empr. e Rep. Emissões Externas

Letras Financeiras Depósitos Totais + LCA +LCI

13.795

11.50712.881

13.636

11.092

Divulgação de Resultados 1T15 23

Até o momento, o Banco Daycoval não se utilizou de recursos advindos de Depósitos a Prazo com Garantia Especial do Fundo Garantidor de Créditos DPGE 1 e DPGE 2. Segundo a norma vigente, o limite disponível do DPGE 2 é de aproximadamente 2 patrimônios de referência.

Ranking

De acordo com o ranking das instituições financeiras de dezembro de 2014 divulgado pelo Banco Central, o Daycoval passou a ocupar a 22ª e 18ª posições entre os bancos nacionais respectivamente em Patrimônio Líquido e Lucro Líquido. Entre os bancos privados nacionais o Daycoval ocupa a 17ª posição em Patrimônio Líquido e 9ª posição em número de agências.

Ranking DaycovalBancos Privados

NacionaisBancos Nacionais

Lucro Líquido 13º 18º

Patrimônio Líquido 17º 22º

Depósitos Total 19º 26º

AtivoTotal 18º 23º

Nº Agências 9º 18º

Divulgação de Resultados 1T15 24

A classificação obtida pelo Banco Daycoval nos ratings apresentados abaixo comprova o baixo nível de risco e a solidez conquistada nas operações. As informações apuradas pelas respectivas agências são amplamente consideradas pelo mercado financeiro, mas não devem, para todos os efeitos, serem compreendidas como recomendação de investimento.

De acordo com os relatórios divulgados, os ratings refletem o entendimento das agências de que o Banco Daycoval mantém um perfil conservador e uma trajetória consistente de resultados, bons indicadores de qualidade de ativos e elevados índices de capitalização, com baixo grau de alavancagem, principalmente se comparado a seus pares.

No primeiro trimestre de 2015, a agência especializada em classificação de riscos Moody’s divulgou novo relatório, mantendo o Investment Grade ao Banco Daycoval, reafirmando o adequado nível de conservadorismo na gestão dos negócios, que sempre buscou colocar o Banco em posição de destaque dentro do mercado financeiro nacional. Em abril de 2015, a agência especializada em classificação de riscos Standard & Poor’s, divulgou novo relatório reafirmando o rating, mas alterando a perspectiva do Banco Daycoval de “Estável” para “Negativo”, reflexo da revisão da avaliação de risco da indústria bancária do Brasil de estável para negativa.

Grau de Investimento pela Moody’s e Fitch Ratings

Divulgação de Resultados 1T15 25

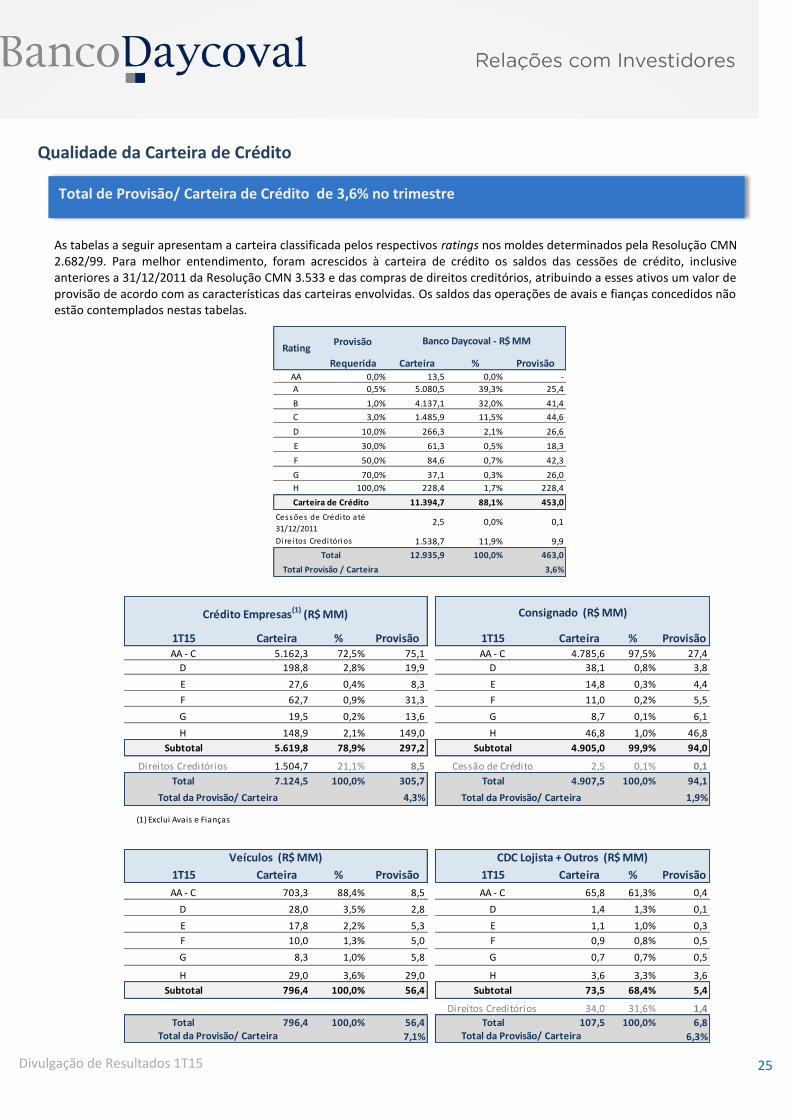

Qualidade da Carteira de Crédito

As tabelas a seguir apresentam a carteira classificada pelos respectivos ratings nos moldes determinados pela Resolução CMN 2.682/99. Para melhor entendimento, foram acrescidos à carteira de crédito os saldos das cessões de crédito, inclusive anteriores a 31/12/2011 da Resolução CMN 3.533 e das compras de direitos creditórios, atribuindo a esses ativos um valor de provisão de acordo com as características das carteiras envolvidas. Os saldos das operações de avais e fianças concedidos não estão contemplados nestas tabelas.

Total de Provisão/ Carteira de Crédito de 3,6% no trimestre

1T15 Carteira % Provisão 1T15 Carteira % ProvisãoAA - C 5.162,3 72,5% 75,1 AA - C 4.785,6 97,5% 27,4

D 198,8 2,8% 19,9 D 38,1 0,8% 3,8

E 27,6 0,4% 8,3 E 14,8 0,3% 4,4

F 62,7 0,9% 31,3 F 11,0 0,2% 5,5

G 19,5 0,2% 13,6 G 8,7 0,1% 6,1

H 148,9 2,1% 149,0 H 46,8 1,0% 46,8

Subtotal 5.619,8 78,9% 297,2 Subtotal 4.905,0 99,9% 94,0

Direitos Creditórios 1.504,7 21,1% 8,5 Cessão de Crédito 2,5 0,1% 0,1

Total 7.124,5 100,0% 305,7 Total 4.907,5 100,0% 94,1

4,3% 1,9%

(1) Exclui Avais e Fianças

1T15 Carteira % Provisão 1T15 Carteira % Provisão

AA - C 703,3 88,4% 8,5 AA - C 65,8 61,3% 0,4

D 28,0 3,5% 2,8 D 1,4 1,3% 0,1

E 17,8 2,2% 5,3 E 1,1 1,0% 0,3

F 10,0 1,3% 5,0 F 0,9 0,8% 0,5

G 8,3 1,0% 5,8 G 0,7 0,7% 0,5

H 29,0 3,6% 29,0 H 3,6 3,3% 3,6

Subtotal 796,4 100,0% 56,4 Subtotal 73,5 68,4% 5,4

Direitos Creditórios 34,0 31,6% 1,4

Total 796,4 100,0% 56,4 Total 107,5 100,0% 6,8

7,1% 6,3%Total da Provisão/ Carteira Total da Provisão/ Carteira

Consignado (R$ MM)

Veículos (R$ MM)

Crédito Empresas(1) (R$ MM)

CDC Lojista + Outros (R$ MM)

Total da Provisão/ Carteira Total da Provisão/ Carteira

Provisão

Requerida Carteira % ProvisãoAA 0,0% 13,5 0,0% -

A 0,5% 5.080,5 39,3% 25,4

B 1,0% 4.137,1 32,0% 41,4

C 3,0% 1.485,9 11,5% 44,6

D 10,0% 266,3 2,1% 26,6

E 30,0% 61,3 0,5% 18,3

F 50,0% 84,6 0,7% 42,3

G 70,0% 37,1 0,3% 26,0

H 100,0% 228,4 1,7% 228,4

11.394,7 88,1% 453,0

2,5 0,0% 0,1

1.538,7 11,9% 9,9

12.935,9 100,0% 463,0

3,6%Total Provisão / Carteira

Direi tos Creditórios

Banco Daycoval - R$ MMRating

Carteira de Crédito

Total

Cessões de Crédito até

31/12/2011

Divulgação de Resultados 1T15 26

A relação entre provisões e carteira de crédito (incluindo cessões e compra de direitos creditórios) encerrou o 1T15 em 3,6%, redução de 0,1 p.p em relação ao 4T14. Essa melhora está em linha com a da qualidade das operações do Banco.

Provisão para Créditos de Liquidação Duvidosa (PDD) (1)

Para melhor compreensão do comportamento da evolução das provisões, a tabela a seguir apresenta os valores nominais de movimentação da provisão trimestral, classificados por segmento:

4,4 4,1 4,13,7 3,6

5,65,2 5,1

4,3 4,3

2,0 2,02,1 2,1 1,9

6,7 6,86,5 6,3

7,0

1T14 2T14 3T14 4T14 1T15

Evolução PDD/ Carteira de Crédito por Segmento (%)

Carteira Total Empresas Consignado Veículos + Lojista + Outros

Visão Geral Qualidade Carteira de Crédito 1T15 4T14 Var. % 1T14 Var. %

Carteira de Crédito R$ (MM) 12.933,4 12.368,6 4,6% 10.340,4 25,1%

Constituição de Provisão R$ (MM) 113,7 98,3 15,7% 126,6 -10,2%

Saldo PDD (R$ MM) 462,9 451,7 2,5% 450,4 2,8%

Saldo da carteira E-H R$ (MM) 421,3 407,3 3,4% 460,8 -8,6%

Créditos Vencidos há mais de 14 dias R$ (MM) 171,4 192,2 -10,8% 248,6 -31,1%

Créditos Vencidos há mais de 60 dias R$ (MM) 109,0 124,3 -12,3% 184,0 -40,8%

Créditos Vencidos há mais de 90 dias R$ (MM) 92,7 102,4 -9,5% 148,7 -37,7%

Constituição de Provisão/Carteira de Crédito (%) 0,9% 0,8% 0,1 p.p 1,2% -0,3 p.p

Saldo PDD/Carteira de Crédito (%) 3,6% 3,7% -0,1 p.p 4,4% -0,7 p.p

Saldo da Carteira E-H/Carteira de Crédito(%) 3,3% 3,3% 0,0 p.p 4,5% -1,2 p.p

Créditos Vencidos há mais de 14 dias / Carteira de Crédito (%) 1,3% 1,6% -0,2 p.p 2,4% -1,1 p.p

Créditos Vencidos há mais de 60 dias / Carteira de Crédito (%) 0,8% 1,0% -0,2 p.p 1,8% -0,9 p.p

Créditos Vencidos há mais de 90 dias / Carteira de Crédito (%) 0,7% 0,8% -0,1 p.p 1,4% -0,7 p.p

Saldo PDD / Carteira E-H (%) 109,9% 110,9% -1,0 p.p 97,7% 12,1 p.p

Baixa para prejuízo R$ (MM) (102,5) (107,4) -4,6% (157,4) -34,9%

Créditos recuperados Empresas R$ (MM) 8,5 11,5 n.a 25,5 n.a

Créditos recuperados Varejo R$ (MM) 6,1 6,4 n.a 4,8 n.a(1) Carteira de Crédito não consolidada, acrescida de compra de direitos creditórios e não considera provisão para avais e fianças.

Saldo de PDD, sobre carteira E-H com 109,9% no 1T15.

Divulgação de Resultados 1T15 27

A constituição da provisão encerrou o 1T15 com despesa de R$113,7 milhões, 15,7% superior ao 4T14 e 10,2% inferior ao 1T14. Importante mencionar que esse aumento está em linha com o crescimento da carteira de crédito do Banco, que encerrou o 1T15 com saldo de provisão sobre a carteira de crédito em 3,6%, melhora de 0,1 p.p. em relação ao 4T14. Na linha crédito para empresas, encerramos o 1T15 com uma despesa de R$ 68,9 milhões, aumento de 14,3% versus 4T14 e redução de 22,5% se compararmos com o mesmo período do ano anterior. Esse aumento está em linha com o crescimento sustentável da carteira. No segmento de consignado a despesa de provisão atingiu R$ 20,5 milhões, redução de 12,8% se comparada ao 4T14. Na carteira de veículos a despesa do trimestre foi de R$ 21,4 milhões.

O saldo da carteira E-H encerrou o trimestre com saldo de R$ 421,3 milhões, crescimento de 3,4% no trimestre e no ano redução de 8,6%. A redução nos índices de créditos vencidos há mais de 14, 60 e 90 dias, aliada ao fato do nível de cobertura (saldo de PDD/Carteira E-H) ter encerrado o trimestre com 109,9%, nos trazem uma perspectiva positiva da qualidade da carteira de crédito nos próximos meses.

O segmento de empresas apresentou melhora nos indicadores pelo sexto trimestre consecutivo, embora ainda se encontrem em patamares elevados. Precificamos de maneira adequada os riscos de crédito, além de termos obtido margem para compensar qualquer eventual expansão da inadimplência. No segmento de varejo, o consignado apresenta um cenário estável de inadimplência e o financiamento de veículos encerrou o 1T15 com PDD de 7,1% sobre a carteira, aumento de 0,9 p.p devido a mudança de metodologia.

O montante baixado para prejuízo foi de R$ 102,5 milhões no 1T15. Continuam os esforços para a recuperação das operações transferidas para prejuízo. No 1T15 as recuperações de crédito somaram R$ 14,6 milhões.

PDD (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Saldo Inicial 451,7 460,8 -2,0% 481,2 -6,1%

Constituição de Provisão 113,7 98,3 15,7% 126,6 -10,2%

Empresas (*) 68,9 60,3 14,3% 88,9 -22,5%

Cons ignado 20,5 23,5 -12,8% 21,2 -3,3%

Veículos 21,4 12,0 78,3% 14,0 52,9%

CDC Lojis ta + Outros (*) 2,9 2,5 16,0% 2,5 16,0%

Baixa como Prejuízo (102,5) (107,4) -4,6% (157,4) -34,9%

Empresas (*) (67,2) (72,4) -7,2% (125,7) -46,5%

Varejo (*) (35,3) (35,0) 0,9% (31,7) 11,4%

Saldo Final PDD (R$ MM) 462,9 451,7 2,5% 450,4 2,8%

(*) Inclui Direitos Creditórios e não considera avais e fianças

Divulgação de Resultados 1T15 28

Créditos Vencidos Empresas (1) (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 99,8 122,1 -18,3% 187,6 -46,8%

Créditos Vencidos há mais de 60 dias 67,9 81,5 -16,7% 149,9 -54,7%

Créditos Vencidos há mais de 90 dias 60,4 68,8 -12,2% 121,9 -50,5%

Créditos Vencidos há mais de 14 dias / Carteira Empresas (%) 1,4% 1,7% -0,3 p.p 3,3% -1,9 p.p

Créditos Vencidos há mais de 90 dias / Carteira Empresas (%) 0,8% 1,0% -0,2 p.p 2,1% -1,3 p.p

Saldo de PDD/Crédito Empresas (%) 4,3% 4,3% 0,0 p.p 5,6% -1,3 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 506,1% 441,6% 64,5 p.p 262,4% 243,7 p.p

Créditos Vencidos Consignado (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 33,9 35,1 -3,4% 28,8 17,7%

Créditos Vencidos há mais de 60 dias 20,9 22,2 -5,9% 15,1 38,4%

Créditos Vencidos há mais de 90 dias 17,1 17,6 -2,8% 12,2 40,2%

Créditos Vencidos há mais de 14 dias / Carteira Consignado(%) 0,7% 0,8% -0,1 p.p 0,7% 0,0 p.p

Créditos Vencidos há mais de 90 dias / Carteira Consignado (%) 0,3% 0,4% 0,0 p.p 0,3% 0,0 p.p

Saldo de PDD/Carteira de Consignado (%) 1,9% 2,1% -0,2 p.p 2,0% -0,1 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 549,7% 527,8% 21,9 p.p 632,8% -83,1 p.p

Créditos Vencidos Veículos (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 30,6 27,6 10,9% 25,5 20,0%

Créditos Vencidos há mais de 60 dias 16,6 15,8 5,1% 14,0 18,6%

Créditos Vencidos há mais de 90 dias 12,4 12,0 3,3% 10,5 18,1%

Créditos Vencidos há mais de 14 dias / Carteira Veículos (%) 3,8% 3,6% 0,2 p.p 3,6% 0,2 p.p

Créditos Vencidos há mais de 90 dias / Carteira Veículos (%) 1,6% 1,6% 0,0 p.p 1,5% 0,1 p.p

Saldo de PDD/Carteira de Veículos (%) 7,1% 6,2% 0,9 p.p 6,4% 0,7 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 454,8% 400,8% 54,0 p.p 439,0% 15,8 p.p

Créditos Vencidos CDC Lojista + Outros + Direitos Creditórios

(R$ MM)1T15 4T14 Var. % 1T14 Var. %

Créditos Vencidos há mais de 14 dias 7,1 7,4 -4,1% 6,7 6,0%

Créditos Vencidos há mais de 60 dias 3,6 4,8 -25,0% 5,0 -28,0%

Créditos Vencidos há mais de 90 dias 2,8 4,0 -30,0% 4,1 -31,7%

Créditos Vencidos há mais de 14 dias / Carteira CDC Lojista + Outros (%) 6,6% 7,1% -0,5 p.p 8,1% -1,5 p.p

Créditos Vencidos há mais de 90 dias / Carteira CDC Lojista + Outros (%) 2,6% 3,8% -1,2 p.p 5,0% -2,4 p.p

Saldo de PDD/Carteira de CDC Lojista + Outros (%) 6,3% 6,5% -0,2 p.p 8,8% -2,5 p.p

Saldo PDD / Créditos Vencidos há mais de 90 dias (%) 242,9% 170,0% 72,9 p.p 178,0% 64,8 p.p

Saldo Total PDD / Créditos Vencidos há mais de 90 dias (%) 499,4% 441,0% 58,3 p.p 303,0% 196,4 p.p

(1) Exclui avais e fianças

Divulgação de Resultados 1T15 29

Desempenho Financeiro

No 1T15 as receitas de operações de crédito atingiram saldo de R$ 688,1 milhões, crescimento de 9,5% frente ao 4T14 e de 33,7% se comparado ao mesmo período do ano anterior. O aumento contínuo da carteira e o aumento pontual das margens foram os principais fatores para o crescimento. A linha de Operações de Crédito para Empresas encerrou o trimestre com receita de R$ 337,2 milhões, aumento de 16,4% versus o 4T14 e de 45,1% sobre 1T14, impulsionado pela melhora nas margens, junto com o crescimento constante da carteira. A linha de Consignado, encerrou o trimestre com receita de R$ 282,3 milhões, incremento de 5,1% em relação ao 4T14, em linha com o crescimento da carteira.

As Despesas da Intermediação Financeira encerraram o trimestre com R$ 1.376,1 milhões, aumento de 77,5% em relação ao 4T14. As despesas com operações de captação no mercado e empréstimos e repasses foram os principais responsáveis por esse aumento em decorrência da valorização do dólar frente ao real, da taxa Selic, e parte dessa despesa, principalmente pelas emissões externas e empréstimos no exterior foi compensada com os ganhos apresentados com derivativos.

O resultado com derivativos foi de R$ 686,4 milhões positivo no 1T15 porque incluiu R$ 666,0 milhões de resultado positivo do hedge das captações externas. Excluindo estes efeitos, o resultado com derivativos foi de R$ 20,4 milhões positivo no 1T15, versus R$ 8,3 milhões positivo no 4T14.

Resultado Bruto da Intermediação Financeira (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Operações de Crédito 688,1 628,4 9,5% 514,8 33,7%

Empresas 337,2 289,6 16,4% 232,4 45,1%

Consignado 282,3 268,5 5,1% 221,4 27,5%

Veículos 62,6 62,4 0,3% 55,6 12,6%

CDC Lojista + Outros 6,0 7,9 -24,1% 5,4 11,1%

Resultado de Títulos e Valores Mobiliários 124,1 116,3 6,7% 91,3 35,9%

Resultado com Derivativos (1) 686,4 210,5 n.a (143,4) n.a.

Resultado de Operações de Câmbio 149,7 83,5 n.a. 14,8 n.a.

Receitas da Intermediação Financeira (A) 1.648,3 1.038,7 58,7% 477,5 245,2%

Despesas com Operações de Captação no Mercado (944,2) (555,0) 70,1% (231,2) n.a.

Despesas com Operações de Empréstimos e Repasses (312,2) (119,4) 161,5% (14,3) n.a.

Operações de Venda ou de Transferência de Ativos Financeiros (6,0) (3,8) 57,9% - n.a.

Provisão para Perdas com Créditos (PDD) (113,7) (97,0) 17,2% (126,7) -10,3%

Despesas da Intermediação Financeira (B) (1.376,1) (775,2) 77,5% (372,2) 269,7%

Resultado Bruto da Intermediação Financeira (A-B) 272,2 263,5 3,3% 105,3 158,5%

(1) Resultado com derivativos (Hedge) 666,0 202,2 140,1

Hedge sem MTM 658,3 226,5 146,8

Hedge - MTM 7,7 (24,3) (6,7)

Receitas com operações de crédito cresceram 9,5% no 1T15.

Divulgação de Resultados 1T15 30

Despesas de Pessoal, Despesas Administrativas e Despesas de Comissões Historicamente as despesas de pessoal e administrativas são menores no primeiro trimestre do ano. Nesse trimestre não foi diferente e encerramos com R$ 127,3 milhões, 1,0% inferior se comparado ao 4T14. Ao analisar apenas as despesas de pessoal no 1T15, tivemos uma redução de 3,3% versus o 4T14, com saldo de R$ 62,3 milhões. As despesas administrativas totalizaram R$ 65,0 milhões, crescimento de 1,2%. Esse aumento está dentro das expectativas do Banco, pois as despesas variáveis aumentam com o crescimento das operações. Para manter a qualidade e a excelente performance, o Daycoval investe constantemente em infraestrutura, tecnologia da informação e treinamento de funcionários. O Banco Daycoval encerrou o 1T15 com 1538 funcionários, estável em relação ao trimestre anterior. Atualmente, a equipe comercial do segmento Empresas é formada por 25% do total dos funcionários. As despesas de comissões, ilustradas na tabela acima, totalizaram R$ 53,3 milhões, incremento de 46,0% no 1T15. O aumento ocorre principalmente no consignado, onde esse crescimento era esperado tendo em vista o impacto, no valor de R$15,2 milhões, decorrente da adoção dos critérios definidos pela Resolução CMN 4294/13 e das Circulares BCB 3693/13 e 3738/14 que alteraram os procedimentos contábeis para apropriação da remuneração dos correspondentes, denominada comissão (Nota explicativa 3”J” do ITR). Desde o 4T14 passamos a demonstrar as despesas com a IFP junto com as do Banco.

Despesas de Pessoal e Administrativas (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

Despesas de Pessoal (62,3) (64,4) -3,3% (47,0) 32,6%

Despesas Administrativas (65,0) (64,2) 1,2% (45,5) 42,9%

Despesas de Pessoal e Administrativas (127,3) (128,6) -1,0% (92,5) 37,6%

Despesas de Comissões (Total) (53,3) (36,5) 46,0% (61,1) -12,8%

Consignado (38,9) (22,6) 72,1% (48,7) -20,1%

Veículos (10,6) (8,7) 21,8% (7,7) 37,7%

CDC Lojista + Outros (0,5) (1,4) -64,3% (0,7) -28,6%

Daytravel (3,3) (3,8) -13,2% (4,0) -17,5%

Total (180,6) (165,1) 9,4% (153,6) 17,6%

Divulgação de Resultados 1T15 31

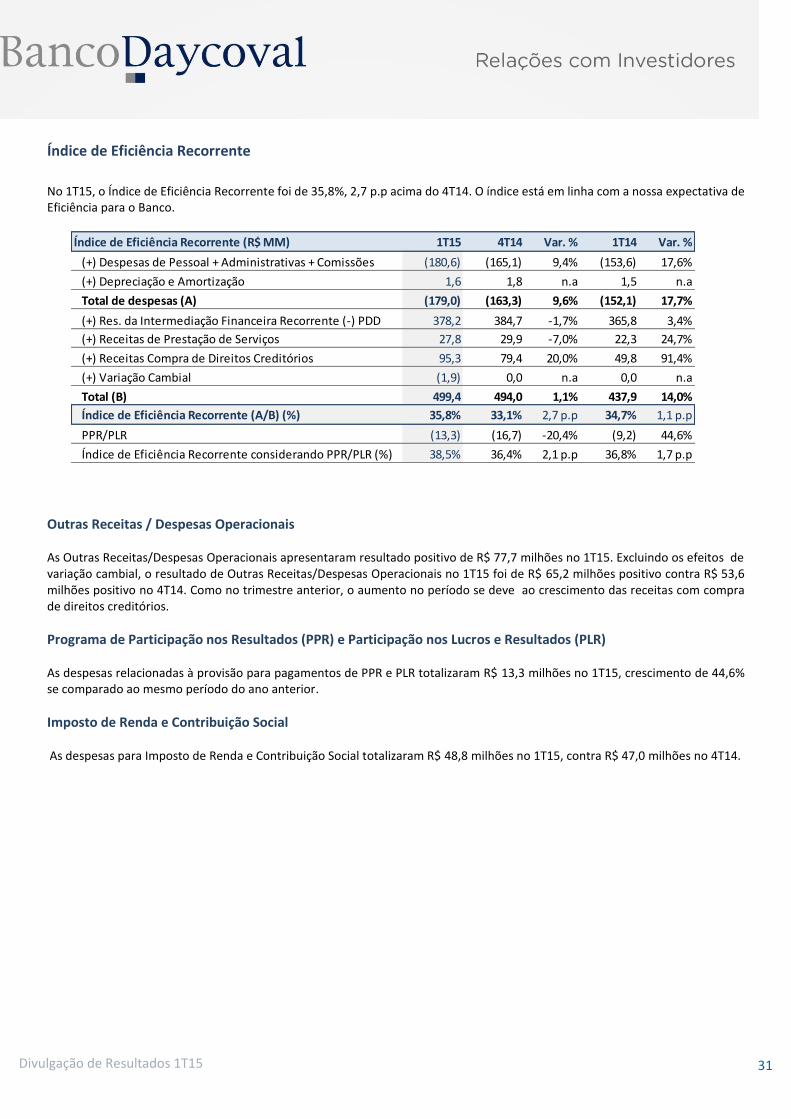

Índice de Eficiência Recorrente

No 1T15, o Índice de Eficiência Recorrente foi de 35,8%, 2,7 p.p acima do 4T14. O índice está em linha com a nossa expectativa de Eficiência para o Banco.

Outras Receitas / Despesas Operacionais As Outras Receitas/Despesas Operacionais apresentaram resultado positivo de R$ 77,7 milhões no 1T15. Excluindo os efeitos de variação cambial, o resultado de Outras Receitas/Despesas Operacionais no 1T15 foi de R$ 65,2 milhões positivo contra R$ 53,6 milhões positivo no 4T14. Como no trimestre anterior, o aumento no período se deve ao crescimento das receitas com compra de direitos creditórios.

Programa de Participação nos Resultados (PPR) e Participação nos Lucros e Resultados (PLR) As despesas relacionadas à provisão para pagamentos de PPR e PLR totalizaram R$ 13,3 milhões no 1T15, crescimento de 44,6% se comparado ao mesmo período do ano anterior.

Imposto de Renda e Contribuição Social As despesas para Imposto de Renda e Contribuição Social totalizaram R$ 48,8 milhões no 1T15, contra R$ 47,0 milhões no 4T14.

Índice de Eficiência Recorrente (R$ MM) 1T15 4T14 Var. % 1T14 Var. %

(+) Despesas de Pessoal + Administrativas + Comissões (180,6) (165,1) 9,4% (153,6) 17,6%

(+) Depreciação e Amortização 1,6 1,8 n.a 1,5 n.a

Total de despesas (A) (179,0) (163,3) 9,6% (152,1) 17,7%

(+) Res. da Intermediação Financeira Recorrente (-) PDD 378,2 384,7 -1,7% 365,8 3,4%

(+) Receitas de Prestação de Serviços 27,8 29,9 -7,0% 22,3 24,7%

(+) Receitas Compra de Direitos Creditórios 95,3 79,4 20,0% 49,8 91,4%

(+) Variação Cambial (1,9) 0,0 n.a 0,0 n.a

Total (B) 499,4 494,0 1,1% 437,9 14,0%

Índice de Eficiência Recorrente (A/B) (%) 35,8% 33,1% 2,7 p.p 34,7% 1,1 p.p

PPR/PLR (13,3) (16,7) -20,4% (9,2) 44,6%

Índice de Eficiência Recorrente considerando PPR/PLR (%) 38,5% 36,4% 2,1 p.p 36,8% 1,7 p.p

Divulgação de Resultados 1T15 32

Patrimônio Líquido e Alavancagem

Patrimônio Líquido

O Patrimônio Líquido (PL) totalizou R$ 2.594,6 milhões no 1T15, crescimento de 2,9% no trimestre. Neste trimestre foi deliberado pagamento de Juros sobre Capital Próprio no valor total de R$ 34,1 milhões. Importante mencionar que o Banco possui em sua estrutura de capital somente Nível I (“Tier I”).

Índice de Basileia III

Os Acordos de Basileia preveem que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco incorrido em suas operações. No Brasil, o Banco Central exige que os bancos instalados no País observem o percentual mínimo de 11,0% dos ativos ponderado pelo risco, calculados com base nas regras do Acordo da Basileia III, o que confere maior segurança ao sistema financeiro brasileiro frente às oscilações das condições econômicas. No 1T15 o Índice de Basileia III, calculado com base na abordagem padronizada, atingiu 17,5% ante 17,8% no trimestre anterior, redução de 0.3 p.p. no período. Essa contração é resultado principalmente do crescimento da carteira no trimestre.

Carteira de Crédito / PL

Encerramos o trimestre com um grau de alavancagem – medido pela relação entre a carteira de crédito e o patrimônio líquido – de 4,4 vezes. A relação com a carteira de crédito ampliada encerrou o trimestre em 5,2 vezes.

Esse indicador demonstra o nível reduzido de alavancagem atual e a capacidade do Banco Daycoval de participar ativamente do mercado de crédito brasileiro.

Índice de Basileia de 17,5% no 1T15

2.466 2.503 2.481 2.523 2.595

1T14 2T14 3T14 4T14 1T15

Patrimônio Líquido (R$ MM)

17,0 16,018,8 17,8 17,5

1T14 2T14 3T14 4T14 1T15

Índice de Basileia (%)

3,8 3,8 4,0 4,2 4,4

4,3 4,4 4,7 5,1 5,2

1T14 2T14 3T14 4T14 1T15

Carteira de Crédito / Patrimônio Líquido - vezes

Carteira de Crédito Carteira de Crédito Ampliada

Divulgação de Resultados 1T15 33

CIT Brasil - Banco Commercial Investment Trust do Brasil S.A

Em 11 de dezembro de 2014, o Banco Daycoval anunciou a assinatura de um acordo definitivo para aquisição de 100% das ações do Banco Commercial Investment Trust do Brasil S.A, (“Banco CIT Brasil”), Banco Múltiplo voltado ao mercado corporativo, especializado em pequenas e médias empresas, com foco em soluções financeiras e arrendamento mercantil (Leasing) de equipamentos, em particular os do segmento de Tecnologia da Informação. A conclusão e o fechamento da transação estão sujeitos às condições típicas deste tipo de transação e à aprovação do Banco Central do Brasil.

Relatório Sustentabilidade

O Banco Daycoval acaba de lançar o seu primeiro Relatório Anual de Sustentabilidade. O documento, produzido de acordo com as diretrizes da Global Reporting Initiative (GRI) na sua versão mais atual, a G4, busca oferecer uma visão integrada dos negócios, bem como indicadores econômicos, sociais e ambientais. É uma demonstração do compromisso com a transparência da gestão e incorporação da Sustentabilidade a sua estratégia de geração de valor. Para mais informações acesse http://www.daycoval.com.br/Daycoval_RI/Site/Pt/includes/pdf/sustentabilidade_relatorio_anual_pt.pdf

Divulgação de Resultados 1T15 34

Mercado de Capitais

Composição Acionária

Capital social Em 31 de março de 2015, o capital social do Banco era de R$1.892,1 milhão, totalmente subscrito, integralizado e composto por 160.869.792 ações ordinárias e 84.485.997 ações preferenciais, nominativas, escriturais e sem valor nominal. O free-float era de 25,1% em março/15, equivalente a 61.597.269 ações PN, e havia 1.604.308 ações em tesouraria.

Desempenho das Ações

Listadas no Nível 2 da BM&FBovespa, as ações do Daycoval (DAYC4) integram o Índice de Governança Corporativa Diferenciada (IGC) e o Índice de Ações com Tag Along Diferenciado (ITAG). Ao longo do trimestre, as negociações com as ações DAYC4 acumularam volume de R$ 26,9 milhões e movimentaram 3,2 milhões de títulos. Isso equivale à média de 53,3 mil ações negociadas diariamente a R$ 448,8 mil/dia.

As ações DAYC4 apresentaram desvalorização de 0,2% no primeiro trimestre, e no mesmo período o Ibovespa, IGC e ITAG valorizaram 2,3%, 1,5% e 2,4%, respectivamente.

DAYC4 (R$) 1T15 4T14 Var. %

Cotação de Fechamento 8,38 8,40 -0,2%

Máxima no período 8,80 9,69 -9,2%

Média no período 8,41 9,17 -8,3%

Mínimo no período 7,70 8,40 -8,3%

Valor de Mercado (R$) Milhões 2.056,1 2.086,2 -1,4%

1,5%

12,0%

86,5%

Origem dos Investidores -Free-Float - 1T15

Investidores Nacionais - Pessoa Física

Investidores Nacionais - Pessoa Jurídica

Investidores Estrangeiros

Divulgação de Resultados 1T15 35

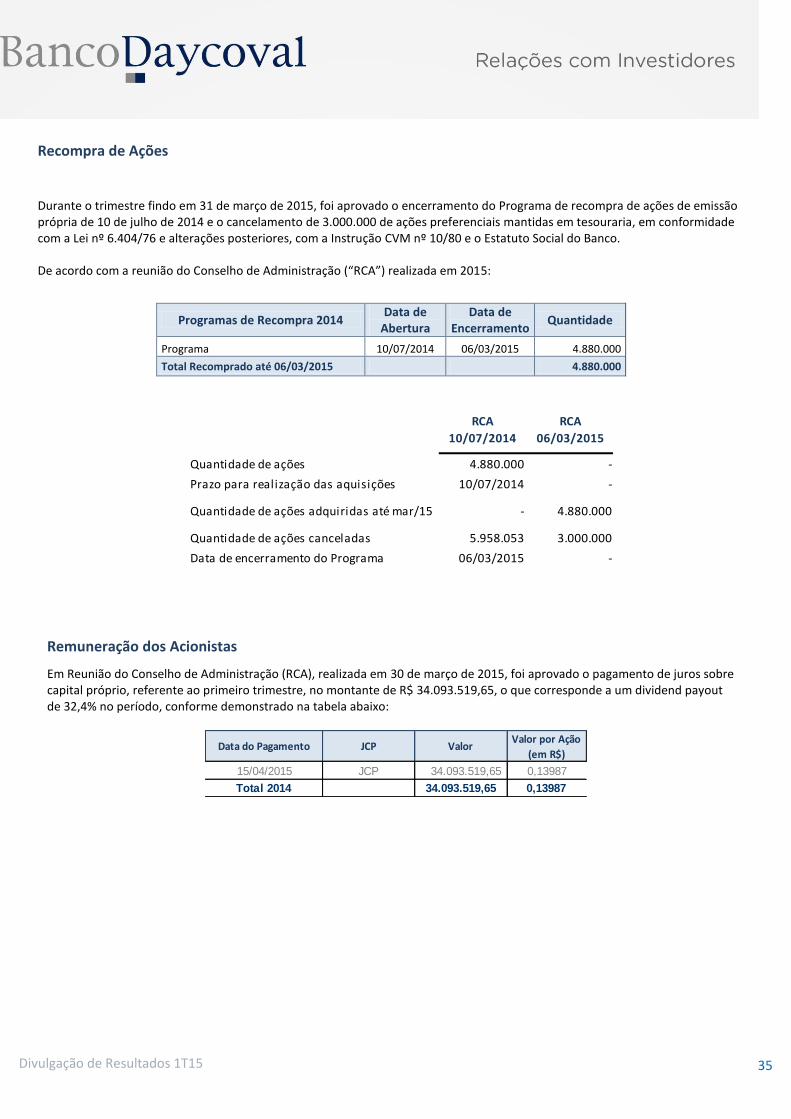

Recompra de Ações

Durante o trimestre findo em 31 de março de 2015, foi aprovado o encerramento do Programa de recompra de ações de emissão própria de 10 de julho de 2014 e o cancelamento de 3.000.000 de ações preferenciais mantidas em tesouraria, em conformidade com a Lei nº 6.404/76 e alterações posteriores, com a Instrução CVM nº 10/80 e o Estatuto Social do Banco. De acordo com a reunião do Conselho de Administração (“RCA”) realizada em 2015:

Programas de Recompra 2014 Data de

Abertura Data de

Encerramento Quantidade

Programa 10/07/2014 06/03/2015 4.880.000

Total Recomprado até 06/03/2015 4.880.000

Remuneração dos Acionistas

Em Reunião do Conselho de Administração (RCA), realizada em 30 de março de 2015, foi aprovado o pagamento de juros sobre capital próprio, referente ao primeiro trimestre, no montante de R$ 34.093.519,65, o que corresponde a um dividend payout de 32,4% no período, conforme demonstrado na tabela abaixo:

RCA

10/07/2014

RCA

06/03/2015

Quantidade de ações 4.880.000 -

Prazo para realização das aquisições 10/07/2014 -

Quantidade de ações adquiridas até mar/15 - 4.880.000

Quantidade de ações canceladas 5.958.053 3.000.000

Data de encerramento do Programa 06/03/2015 -

Data do Pagamento JCP ValorValor por Ação

(em R$)

15/04/2015 JCP 34.093.519,65 0,13987

Total 2014 34.093.519,65 0,13987

Divulgação de Resultados 1T15 36

Programa de ADR Nível I

Para reforçar a aproximação do Banco com investidores internacionais, o Daycoval realizou Programa de American Depositary Receipts - Over-the-Counter (OTC) - Nível I. Cada 1 (um) American Depositary Receipt (ADR) emitido e negociado no mercado de balcão (OTC) equivale a 2 (duas) ações preferenciais de emissão do Daycoval.

Próximos Eventos

Teleconferência de Resultados do 1T15:

Em português 06 de maio de 2015 14h30 (BR)

Dial–in com conexões no Brasil: +55 11 3193-1001/2820-4001

Código: Banco Daycoval

Em Inglês 06 de maio de 2015 15:30 (BR)

Dial–in com conexões no Brasil: +55 11 3193-1001/2820-4001 Dial–in com conexões nos outros países: +1 786 924 6977 Código: Banco Daycoval

Disclaimer

“Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente os resultados do Banco Daycoval tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjuntura econômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de empréstimo para empresas, habilidade do Banco Daycoval em obter captação para suas operações e alterações nas normas do Banco Central.

As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrencial, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência. Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.”

Anexo I – Balanço Patrimonial – em R$ mil

Divulgação de Resultados 1T15 37

Ativo 1T15 4T14 1T14

Circulante 11.618.786 11.513.577 9.732.067

Disponibilidades 134.705 137.934 108.593 Aplicações Interfinanceiras de Liquidez 2.287.770 2.514.870 2.549.716 Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos 642.463 626.238 340.750 Relações Interfinanceiras 204.404 179.007 183.257 Operações de Crédito 5.660.252 5.217.804 4.632.980 Outros Créditos 2.531.887 2.671.707 1.752.283 Outros Valores e Bens 157.305 166.017 164.488

Não Circulante Realizável a Longo Prazo 8.135.051 7.392.858 6.581.078 Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos 1.649.154 1.323.316 1.365.274 Operações de Crédito 4.776.590 4.437.304 3.803.931 Outros Créditos 1.443.843 1.371.308 1.198.879 Outros Valores e Bens 265.464 260.930 212.994 Permanente 29.393 30.615 32.200 Investimentos 813 810 783 Imobilizado de Uso 28.526 29.752 31.379 Intangível 54 53 38 Total do Ativo 19.783.230 18.937.050 16.345.345

Passivo 1T15 4T14 1T14

Circulante 9.607.481 8.671.536 7.488.696

Depósitos 2.725.156 2.778.419 2.938.100 Captações no Mercado Aberto 1.368.025 742.554 850.586 Recursos de Aceites e Emissão de Títulos 3.295.717 3.100.760 2.452.361 Relações Interfinanceiras 10.103 1.421 15.462 Relações Interdependências 49.291 27.115 17.758 Obrigações por Empréstimos e Repasses 1.589.240 1.315.633 876.387 Instrumentos Financeiros Derivativos 24.956 24.217 818 Provisões Técnicas de Seguros e Previdência 37.317 32.723 31.944 Outras Obrigações 507.676 648.694 305.280 Não Circulante Exigível a Longo Prazo 7.571.365 7.731.969 6.378.127

Depósitos 1.313.061 1.080.003 894.353 Recursos de Aceites e Emissão de Títulos 4.119.154 4.663.246 3.405.595 Obrigações por Empréstimos e Repasses 752.315 697.662 939.838 Instrumentos Financeiros Derivativos 4.298 1.104 23.057 Outras Obrigações 1.382.537 1.289.954 1.115.284 Resultado de Exercícios Futuros 8.997 10.044 11.734 Participação dos Minoritários 787 793 731

Patrimônio Líquido 2.594.600 2.522.708 2.466.057 Capital - de Domicil iados no País 1.892.143 1.892.143 1.868.862 Aumento de Capital - - 23.281 Reservas de Capital 1.309 638 892 Reservas de Reavaliação 879 930 1.006 Reservas de Lucros/Lucros Acumulados 735.616 693.166 623.764 ( - ) Ações em Tesouraria (15.143) (44.171) (31.416)

Ajustes de Avaliação Patrimonial - Títulos e

Valores Mobiliários Disponíveis para Venda (20.204) (19.998) (20.332)

Total do Passivo 19.783.230 18.937.050 16.345.345

Divulgação de Resultados 1T15 38

Anexo II – Demonstração do Resultado Trimestral – em R$ mil

Demonstração do Resultado 1T15 4T14 Var. % 1T14 Var. %

Receitas da Intermediação Financeira 1.648.332 1.038.665 58,7% 477.492 245,2%

Operações de Crédito 688.099 628.428 9,5% 514.776 33,7%

Resultado de Operações com Títulos e Valores Mobiliários 124.086 116.253 6,7% 91.329 35,9%

Resultado com Instrumentos Financeiros Derivativos 686.420 210.511 n.a (143.422) n.a.

Resultado de Operações de Câmbio 149.727 83.473 79,4% 14.809 n.a.

Despesas da Intermediação Financeira (1.376.154) (775.260) 77,5% (372.213) 269,7%

Operações de Captação no Mercado (944.216) (555.014) 70,1% (231.166) n.a.

Operações de Empréstimos e Repasses (312.170) (119.414) 161,4% (14.361) n.a.

Operações de Venda ou de Transferência de Ativos Financeiros (6.086) (3.845) 58,3% - n.a.

Provisão para Créditos de Liquidação Duvidosa (113.682) (96.987) 17,2% (126.686) -10,3%

Resultado Bruto da Intermediação Financeira 272.178 263.405 3,3% 105.279 158,5%

Outras Receitas/Despesas Operacionais (102.062) (101.197) 0,9% 5.897 n.a

Receitas de Prestação de Serviços 27.753 29.927 -7,3% 22.288 24,5%

Resultado de Operações com Seguros 1.087 634 71,5% 925 17,5%

Despesas de Pessoal (62.330) (64.377) -3,2% (46.978) 32,7%

Outras Despesas Administrativas (118.270) (100.720) 17,4% (106.613) 10,9%

Despesas Tributárias (27.960) (25.323) 10,4% (22.741) 22,9%

Outras Receitas Operacionais 133.576 106.114 25,9% 206.713 -35,4%

Outras Despesas Operacionais (55.918) (47.452) 17,8% (47.697) 17,2%

Resultado Operacional 170.116 162.208 4,9% 111.176 53,0%

Resultado Não Operacional (2.933) (4.718) -37,8% (3.237) -9,4%

Resultado antes da Tributação sobre o Lucro e Participações 167.183 157.490 6,2% 107.939 54,9%

Imposto de Renda e Contribuição Social (48.817) (47.049) 3,8% (32.091) 52,1%

Provisão para Imposto de Renda (40.972) (57.441) -28,7% (47.332) -13,4%

Provisão para Contribuição Social (24.672) (36.386) -32,2% (28.262) -12,7%

Ativo Fiscal Diferido 16.827 46.778 -64,0% 43.503 -61,3%

Participações no Resultado (13.261) (16.719) -20,7% (9.247) 43,4%

Participação de Minoritários (18) (15) n.a. (14) n.a.

Lucro Líquido 105.087 93.707 12,1% 66.587 57,8%

Juros sobre Capital Próprio (34.094) (29.273) 16,5% (29.109) 17,0%

Lucro por Ação 0,43 0,38 n.a. 0,27 n.a.

Quantidade de Ações 243.751.481 243.675.898 n.a. 250.447.776 n.a.

Divulgação de Resultados 1T15 39

Anexo III – Demonstrativo do Fluxo de Caixa - em R$ mil

Caixa Líquido Proveniente de (Aplicado em) Atividades Operacionais 1T15 4T14 1T14Atividades OperacionaisCaixa Líquido Proveniente de (Aplicado em) Atividades Operacionais (509.226) (1.309.286) (584.737)

Lucro Líquido Ajustado do Período 301.256 194.229 263.014

Lucro Líquido do Período 105.087 93.707 66.587

Total dos Ajustes de Reconciliação entre o Lucro Líquido do Período e o

Caixa Líquido Proveniente de (aplicado em) Atividades Operacionais 196.169 100.522 196.427

Provisão para Créditos de Liquidação Duvidosa 111.732 94.227 133.601 Depreciações e Amortizações 1.649 1.634 1.523 Impostos Diferidos (16.827) (46.778) (43.503)

Provisão para Riscos 81.997 46.630 110.792

Provisão para Outros Créditos de Liquidação Duvidosa 1.950 2.760 (6.915)Provisão para Perdas em Outros Valores e Bens 668 1.735 858 Outorga de Stock Option - 314 71 Provisão para Avais e Fianças Concedidos 15.000 - -

Variação de Ativos e Obrigações (810.482) (1.503.515) (847.751)