Embed Size (px)

Citation preview

Banco Central do Brasil

44ª Reunião do COPOM44ª Reunião do COPOM(15 e 16 de fevereiro de 2000)

Departamento de Estudos e Pesquisas

Reunião do COPOM15 e 16 02/00 Estrutura da

apresentação

� Indicadores antecedentes

� Modelos VAR (curto prazo)

Departamento de Estudos e Pesquisas

� Atualizações no modelo estrutural

� Cenários e simulações

Indicadores Antecedentes

Reunião do COPOM15 e 16 02/00 Indicador Antecedente

Indicador Antecedente (IA6)

2

3

4

5

Departamento de Estudos e Pesquisas

-3

-2

-1

0

1

ago/

94

out/9

4

dez/

94

fev/

95

abr/

95

jun/

95

ago/

95

out/9

5

dez/

95

fev/

96

abr/

96

jun/

96

ago/

96

out/9

6

dez/

96

fev/

97

abr/

97

jun/

97

ago/

97

out/9

7

dez/

97

fev/

98

abr/

98

jun/

98

ago/

98

out/9

8

dez/

98

fev/

99

abr/

99

jun/

99

ago/

99

out/9

9

dez/

99

IA6 IPCADComposição: Dívida externa líquida, M4, Ocupados na ind. miner, Índice de preços import.

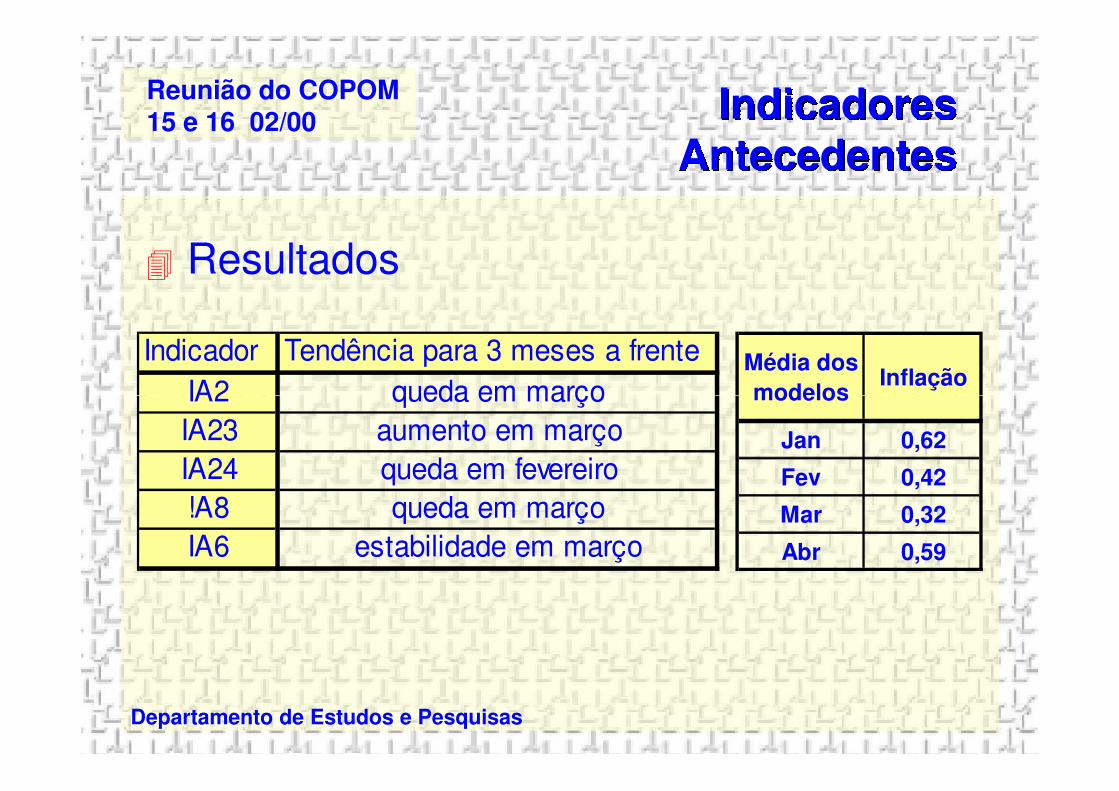

Reunião do COPOM15 e 16 02/00 Indicadores

Antecedentes

Indicador Tendência para 3 meses a frenteIA2 queda em março

Média dos

modelosInflação

� Resultados

Departamento de Estudos e Pesquisas

IA2 queda em marçoIA23 aumento em marçoIA24 queda em fevereiro!A8 queda em marçoIA6 estabilidade em março

modelos

Jan 0,62

Fev 0,42

Mar 0,32

Abr 0,59

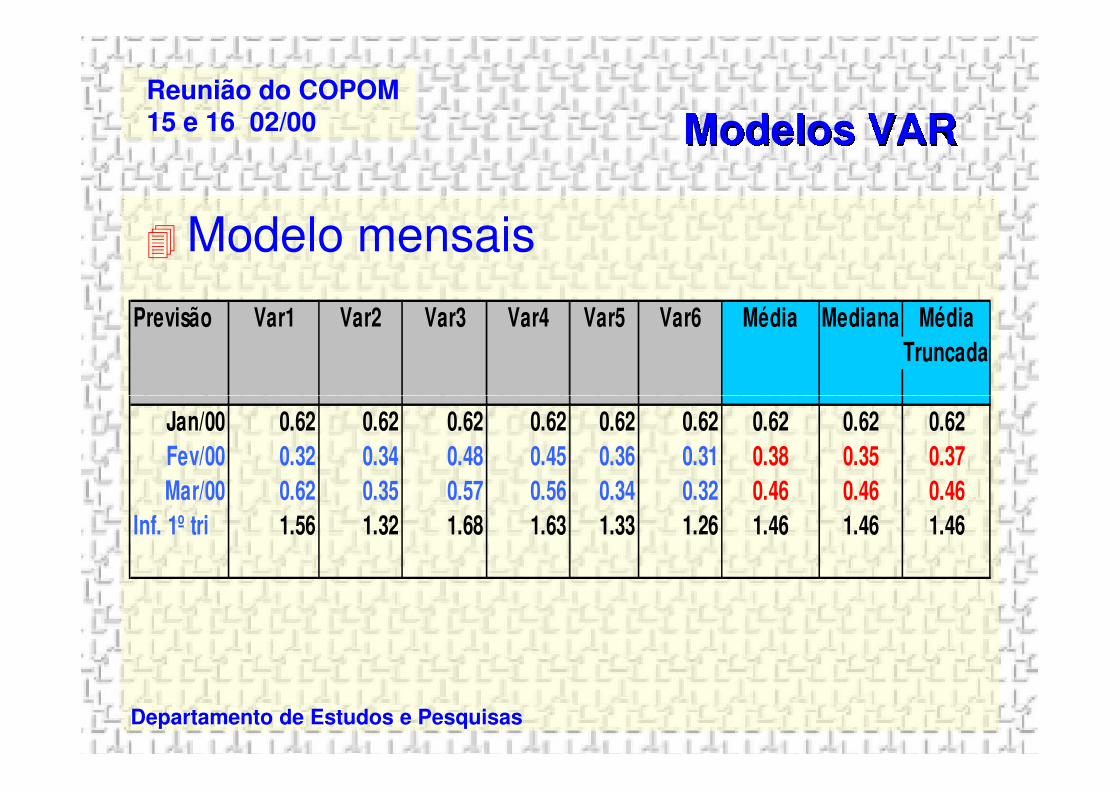

Modelos VAR

(projeções de curto prazo)

Reunião do COPOM15 e 16 02/00 Modelos VAR

� Modelo mensais

Previsão Var1 Var2 Var3 Var4 Var5 Var6 Média Mediana Média

Truncada

Departamento de Estudos e Pesquisas

Jan/00 0.62 0.62 0.62 0.62 0.62 0.62 0.62 0.62 0.62

Fev/00 0.32 0.34 0.48 0.45 0.36 0.31 0.38 0.35 0.37

Mar/00 0.62 0.35 0.57 0.56 0.34 0.32 0.46 0.46 0.46

Inf. 1º tri 1.56 1.32 1.68 1.63 1.33 1.26 1.46 1.46 1.46

Atualizações no Modelo EstruturalEstrutural

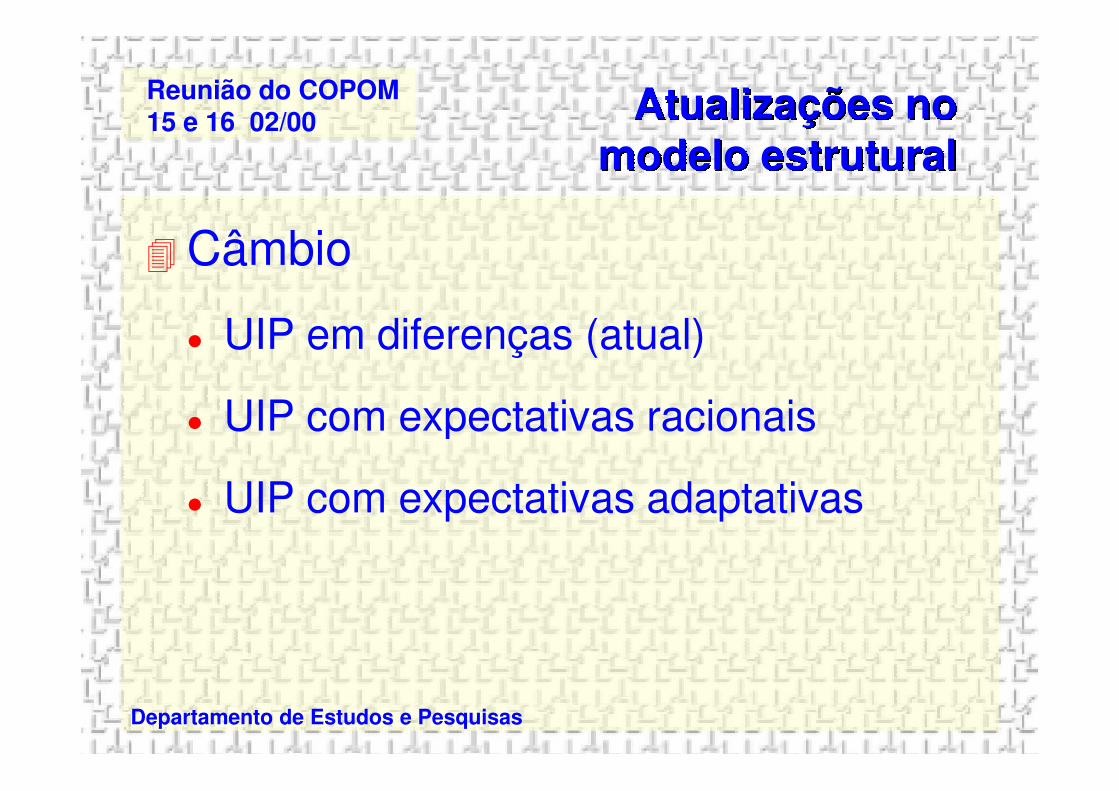

Reunião do COPOM15 e 16 02/00 Atualizações no

modelo estrutural

� Câmbio

� UIP em diferenças (atual)

UIP com expectativas racionais

Departamento de Estudos e Pesquisas

� UIP com expectativas racionais

� UIP com expectativas adaptativas

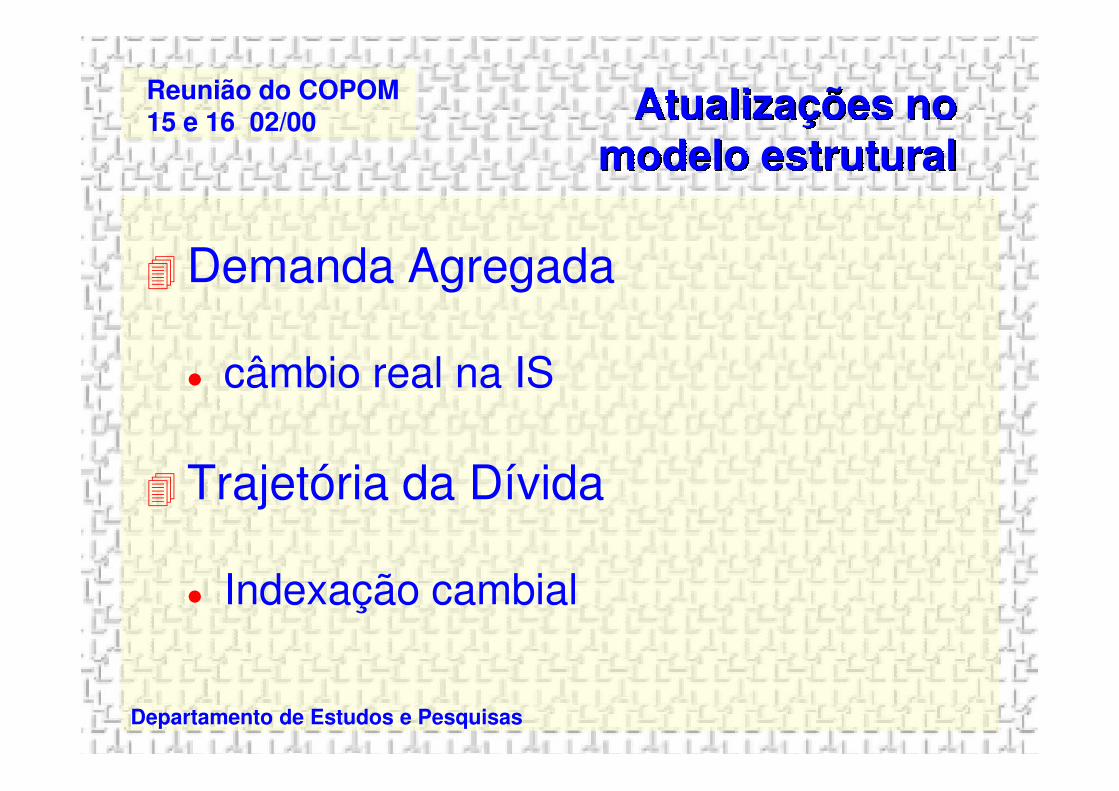

Reunião do COPOM15 e 16 02/00 Atualizações no

modelo estrutural

� Demanda Agregada

� câmbio real na IS

Departamento de Estudos e Pesquisas

câmbio real na IS

� Trajetória da Dívida

� Indexação cambial

Cenários e Simulações

(modelo estrutural)

Reunião do COPOM15 e 16 02/00

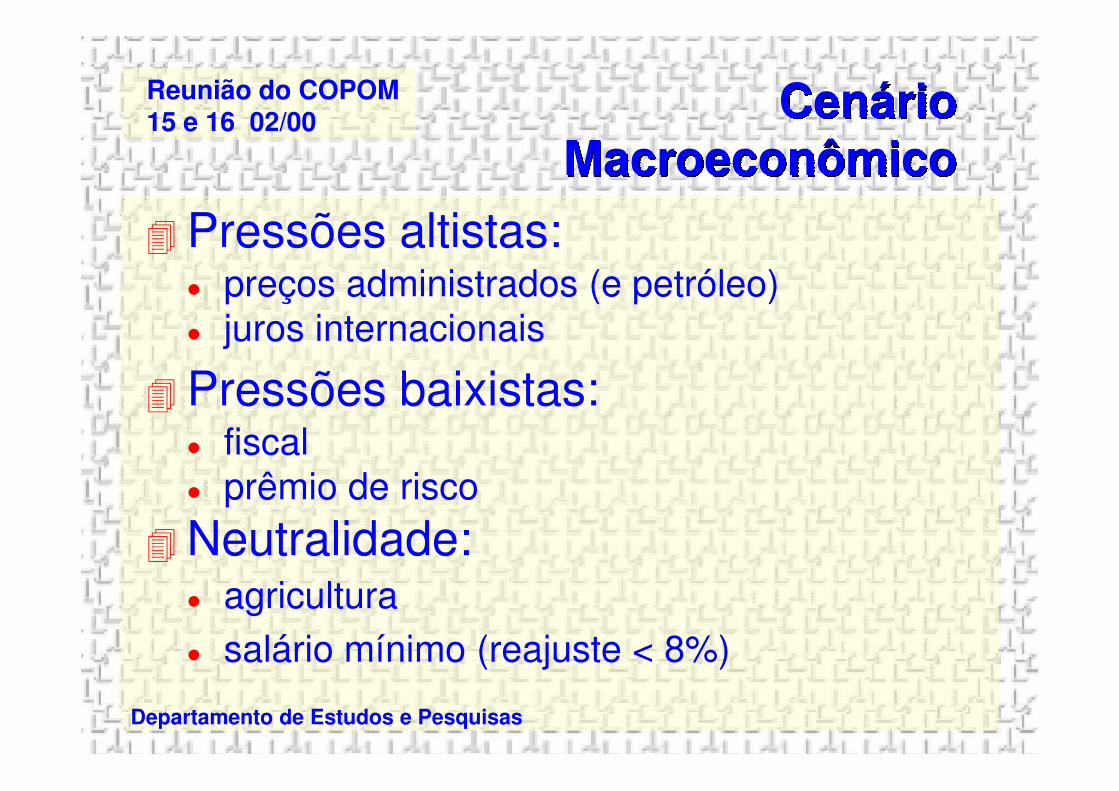

Cenário Macroeconômico

� Pressões altistas:� preços administrados (e petróleo)� juros internacionais

� Pressões baixistas:

Departamento de Estudos e Pesquisas

� Pressões baixistas:� fiscal� prêmio de risco

� Neutralidade:� agricultura� salário mínimo (reajuste < 8%)

Reunião do COPOM15 e 16 02/00

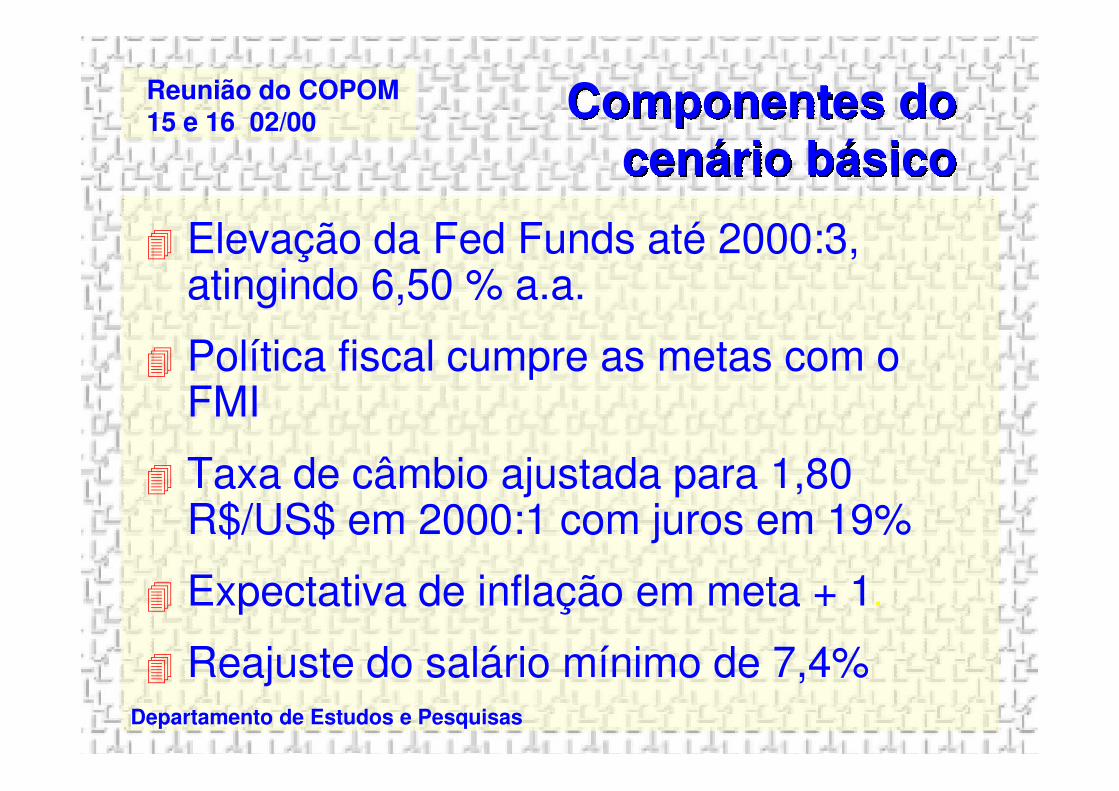

Componentes do cenário básico

� Elevação da Fed Funds até 2000:3, atingindo 6,50 % a.a.

� Política fiscal cumpre as metas com o FMI

Departamento de Estudos e Pesquisas

FMI

� Taxa de câmbio ajustada para 1,80 R$/US$ em 2000:1 com juros em 19%

� Expectativa de inflação em meta + 1.

� Reajuste do salário mínimo de 7,4%

Reunião do COPOM15 e 16 02/00

Componentes do cenário básico

�Preços administrados

Eletricidade Telefone Transportes IPTU Água P. SaúdeI 0,0 0,0 2,6 1,8 1,6 1,5

Departamento de Estudos e Pesquisas

I 0,0 0,0 2,6 1,8 1,6 1,5II 9,0 0,0 2,6 2,7 1,6 1,5III 0,0 9,8 5,1 2,7 3,7 1,5IV 0,0 0,0 2,6 2,7 3,7 1,5

peso 3,3 2,8 5,4 1,1 1,5 1,7

Reunião do COPOM15 e 16 02/00

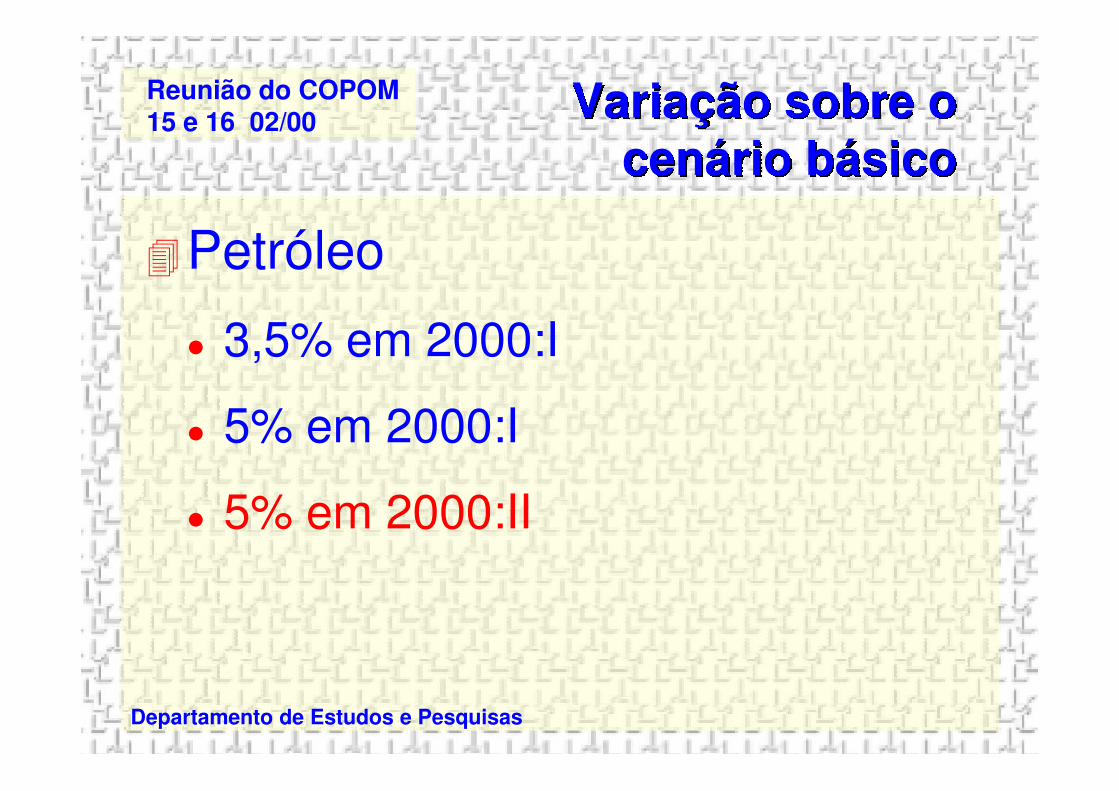

Variação sobre o cenário básico

�Petróleo

� 3,5% em 2000:I

Departamento de Estudos e Pesquisas

� 5% em 2000:I

� 5% em 2000:II

Reunião do COPOM15 e 16 02/00 Cenário Básico

� Modelo

� UIP em diferença

Departamento de Estudos e Pesquisas

� IS sem câmbio real

� Percentual da dívida indexada ao dólar

(27%)

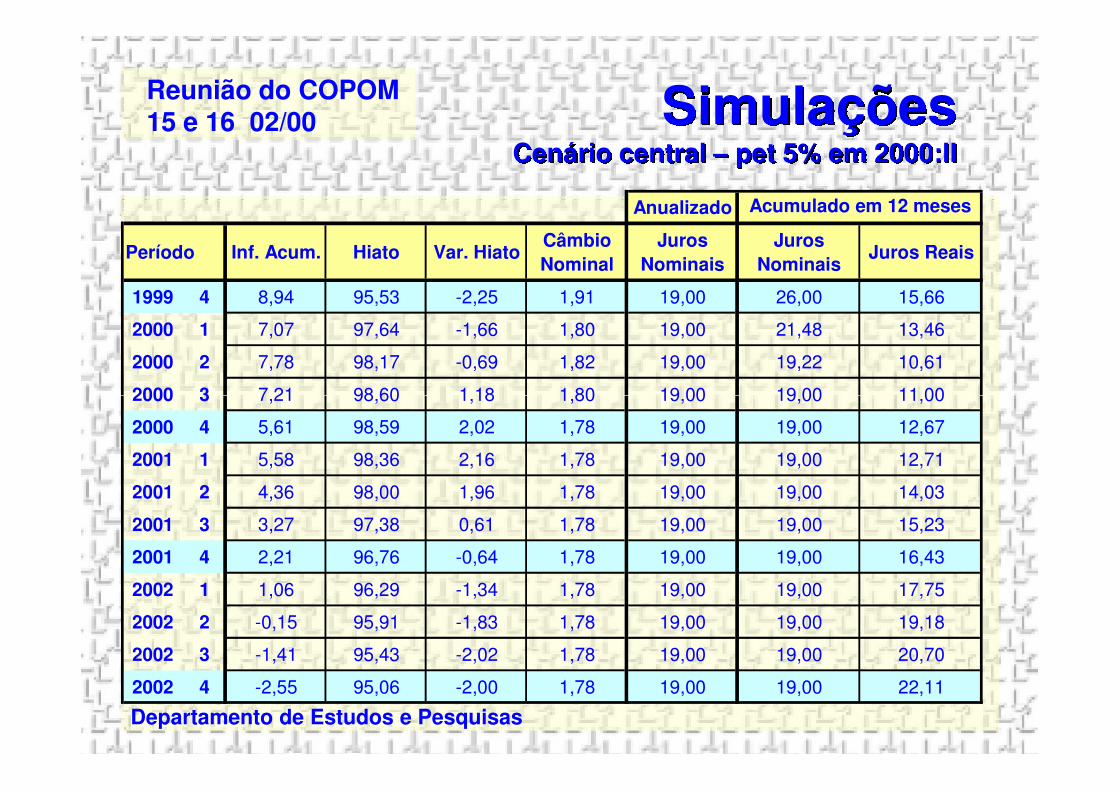

Reunião do COPOM15 e 16 02/00 Simulações

Cenário central – pet 5% em 2000:II

Anualizado

Período Inf. Acum. Hiato Var. HiatoCâmbio

Nominal

Juros

Nominais

Juros

NominaisJuros Reais

1999 4 8,94 95,53 -2,25 1,91 19,00 26,00 15,66

2000 1 7,07 97,64 -1,66 1,80 19,00 21,48 13,46

2000 2 7,78 98,17 -0,69 1,82 19,00 19,22 10,61

2000 3 7,21 98,60 1,18 1,80 19,00 19,00 11,00

Acumulado em 12 meses

Departamento de Estudos e Pesquisas

2000 3 7,21 98,60 1,18 1,80 19,00 19,00 11,00

2000 4 5,61 98,59 2,02 1,78 19,00 19,00 12,67

2001 1 5,58 98,36 2,16 1,78 19,00 19,00 12,71

2001 2 4,36 98,00 1,96 1,78 19,00 19,00 14,03

2001 3 3,27 97,38 0,61 1,78 19,00 19,00 15,23

2001 4 2,21 96,76 -0,64 1,78 19,00 19,00 16,43

2002 1 1,06 96,29 -1,34 1,78 19,00 19,00 17,75

2002 2 -0,15 95,91 -1,83 1,78 19,00 19,00 19,18

2002 3 -1,41 95,43 -2,02 1,78 19,00 19,00 20,70

2002 4 -2,55 95,06 -2,00 1,78 19,00 19,00 22,11

Reunião do COPOM15 e 16 02/00 Simulações

� Projeções com juros constantes� Cenário básico

2000 2001

IPCA (com intervalos de confiança de 50%)

Departamento de Estudos e Pesquisas

2000 2001

mín. centro máx mín. centro máx

20,0 3,5 5,5 7,5 -1,1 1,9 4,9

19,5 3,6 5,6 7,6 -0,9 2,0 5,1

19,0 3,6 5,6 7,6 -0,7 2,2 5,2

18,5 3,7 5,7 7,7 -0,6 2,4 5,4

18,0 3,8 5,7 7,8 -0,4 2,5 5,6

Juros

Reunião do COPOM15 e 16 02/00 Petróleo

� Variações de combustíveis

PeríodoChoque do

petróleo

Inflação

Acumulada

Câmbio

Nominal

Juros

NominaisJuros Reais

Departamento de Estudos e Pesquisas

petróleo Acumulada Nominal Nominais

3,5% 1º trim 5,53 1,78 19,0 12,8

5% 1º trim 5,72 1,78 19,0 12,6

5% 2º trim 5,61 1,78 19,0 12,7

2000

Reunião do COPOM15 e 16 02/00 Análise marginal

inflação câmbio inflação câmbio

Inf. Fut. (5,33%) 5,49 1,78 2,12 1,78

Comportamento da Inflação e Câmbio por Alterações em Variáveis

Específicas

Variável Valor2000 2001

Departamento de Estudos e Pesquisas

Inf. Fut. (5,33%) 5,49 1,78 2,12 1,78

Misto (6,8%) 5,52 1,78 2,14 1,78

Inf. Pas. (7,4%) 5,61 1,78 2,21 1,78

UIP atual 5,61 1,78 2,21 1,78

Exp. Adaptativas 5,85 1,84 3,09 1,88

Exp. Racionais 6,15 1,89 3,26 1,93

Sem câmbio real 5,61 1,78 2,21 1,78

Com câmbio real 5,79 1,78 2,99 1,77

Salário Mínimo

Câmbio

Câmbio Real na IS

44ª Reunião do COPOM

15.2.2000

Demanda agregada

Pág. 14

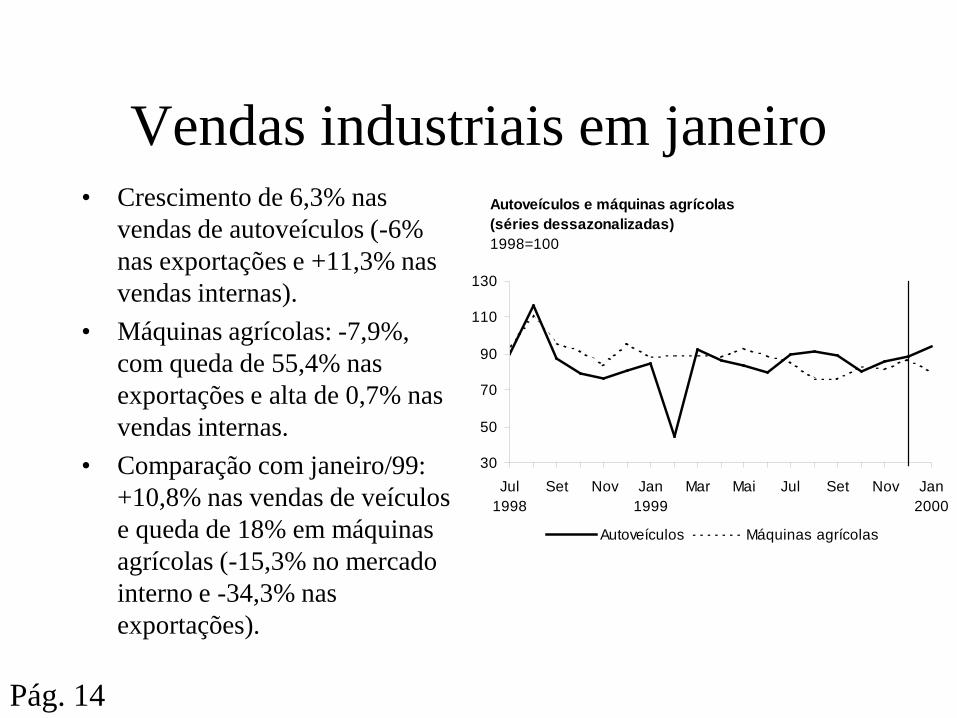

Vendas industriais em janeiro • Crescimento de 6,3% nas

vendas de autoveículos (-6% nas exportações e +11,3% nas vendas internas).

• Máquinas agrícolas: -7,9%, com queda de 55,4% nas exportações e alta de 0,7% nas vendas internas.

• Comparação com janeiro/99: +10,8% nas vendas de veículos e queda de 18% em máquinas agrícolas (-15,3% no mercado interno e -34,3% nas exportações).

30

50

70

90

110

130

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov Jan2000

Autoveículos Máquinas agrícolas

Autoveículos e máquinas agrícolas(séries dessazonalizadas)1998=100

• Vendas cresceram 16,3% em janeiro (dados dessazonalizados), conseqüência, principalmente, de alta em automóveis (27,3%) e ônibus (34,3%). Máquinas agrícolas e caminhões cresceram 5,9% e 0,5%, respectivamente. Queda em comerciais leves (7,6%).

• Os estoques elevaram-se 1,7% (-5,2% em relação a janeiro/99).

Vendas e estoques de veículos nas concessionárias

60

70

80

90

100

110

120

130

Jan/98 Mar Mai Jul/98 Set Nov Jan/99 Mar Mai Jul/99 Set Nov Jan/00

17

22

27

32

37

42Número de dias

Total de veículos Número de dias

1000 unidades

Estoque de veículos nas concessionárias

Pág. 14

Preços médios dos carros usados Região Metropolitana de São PauloModelos básicos - 1000 reais

9

9,5

10

10,5

11

11,5

12

12,5

13

Jan/98 Abr Jul Out Jan/99 Abr Jul Out Jan/00

Média 96 e 97 Média 97 e 98 Média 98 e 99

Obs: Média dos preços dos carros básicos fabricados nos referidos anos pela Fiat, Ford, VW e GM.Fonte: Jornal Bolsa do Carro/Jornal da Tarde

Pág. 20

Inadimplência

0

4

8

12

16

20

24

Jul1998

Ago Set Out Nov Dez Jan1999

Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan2000

SPC Cheques Teledata Nacional Abad

Inadimplência%

Cheques compensados e cartões de crédito em janeiro

• Cheques compensados: 2,7% em relação a dezembro (dados dessazonalizados) e +7,9% comparativamente a janeiro/99.

• Cartões de crédito: +6,6% e +10,6%, respectivamente.

Número de transações(em 1.000.000)

180

220

260

Jan1999

Mar Mai Jul1999

Set Nov Jan2000

Cheques compensados

20

40

60

80

100

Cheques compensados Cartões de crédito

Cartões de crédito

Pág. 20

O ICC varia de zero a duzentos ( pessimismo e otimismo máximos); resulta da média entre condições econômicas atuais (40%) e expectativas futuras (60%). Abrange a RMSP.

Expectativas do consumidor

• Elevação do ICC em fevereiro. Estabilidade quanto às expectativas futuras (128,6%) e condições atuais mais favoráveis (de 72,2% para 86,5%).

Índice de confiança do consumidor

75

95

115

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov Jan2000

Fev

Pág. 20

Investimentos

Pág. 15

Variação % acumulada no ano

Discriminação 2000

Jul Ago Set Out Nov Dez Jan

Produção de bens de capital -14,3 -13,8 -13,1 -12,2 -10,7 -8,9 ...

Insumos da construção civil -5,0 -4,7 -3,7 -3,3 -3,2 -2,9 ...

Importação de bens de capital -11,8 -9,9 -12,9 -14,9 -15,6 -15,8 ...

Investimentos diretos (exceto privatizações) 29,9 12,8 16,0 1,6 2,0 0,9 ...

BNDES (desembolsos) -21,7 -22,7 -24,6 -20,9 -16,4 -4,9 ...

TJLP 1/ 14,1 14,1 14,1 12,5 12,5 12,5 12,0

Fonte: IBGE, SRF e BCB

1/ Corresponde à taxa anual, reajustada trimestralmente.

• FBCF/PIB: 19,9% em dezembro/98 e 18,3% em dezembro/99.

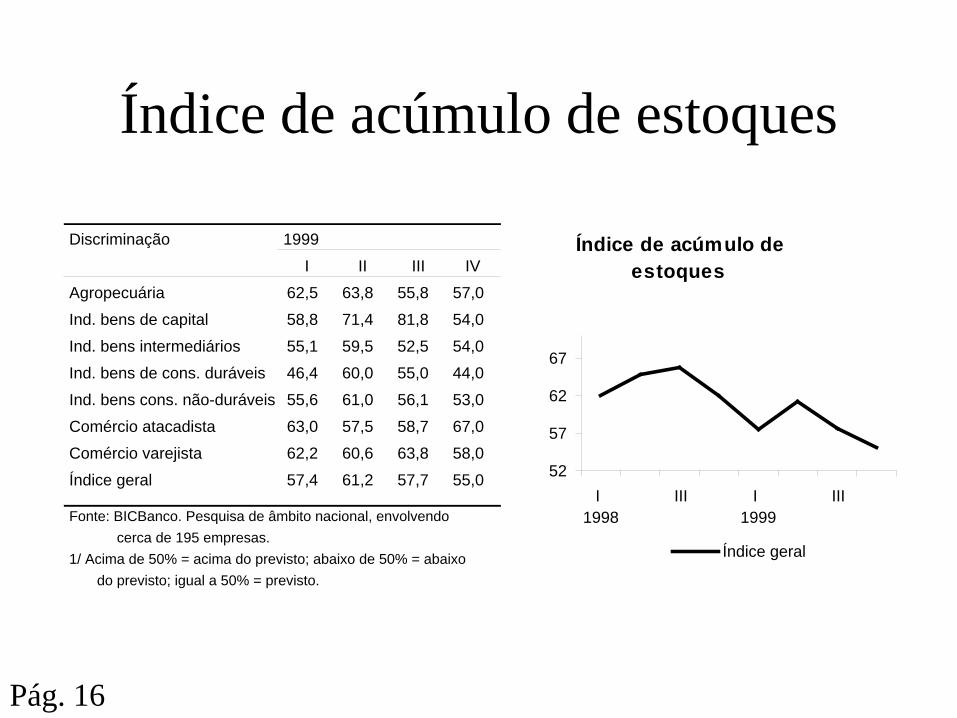

Índice de acúmulo de estoques

Discriminação 1999

I II III IV

Agropecuária 62,5 63,8 55,8 57,0

Ind. bens de capital 58,8 71,4 81,8 54,0

Ind. bens intermediários 55,1 59,5 52,5 54,0

Ind. bens de cons. duráveis 46,4 60,0 55,0 44,0

Ind. bens cons. não-duráveis 55,6 61,0 56,1 53,0

Comércio atacadista 63,0 57,5 58,7 67,0

Comércio varejista 62,2 60,6 63,8 58,0

Índice geral 57,4 61,2 57,7 55,0

Fonte: BICBanco. Pesquisa de âmbito nacional, envolvendo

cerca de 195 empresas.

1/ Acima de 50% = acima do previsto; abaixo de 50% = abaixo

do previsto; igual a 50% = previsto.

Índice de acúmulo de estoques

52

57

62

67

I 1998

III I 1999

III

Índice geral

Pág. 16

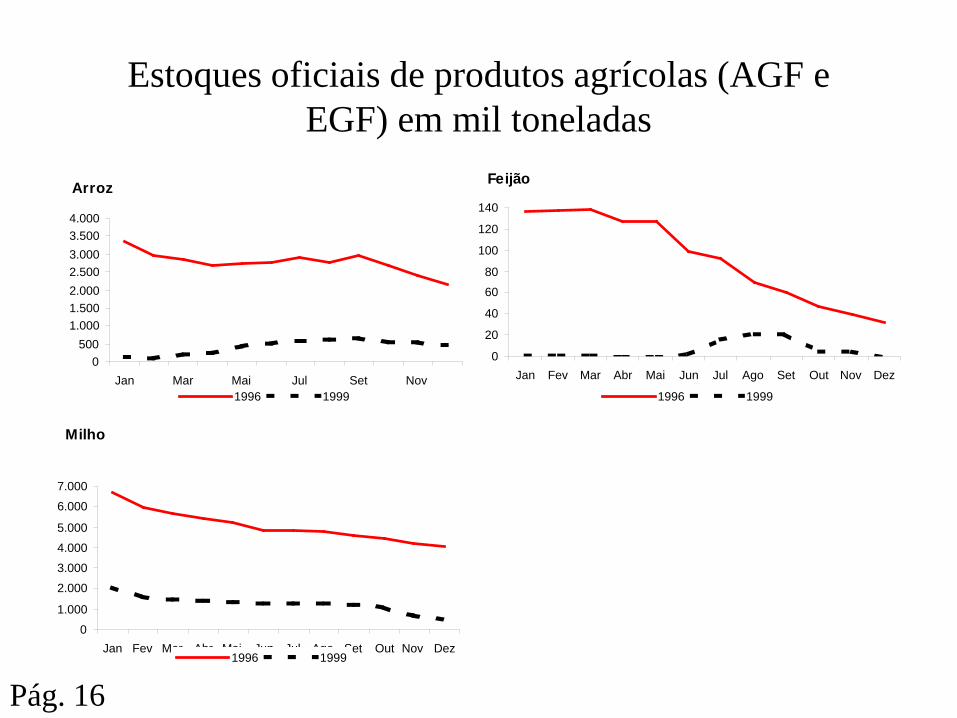

Estoques oficiais de produtos agrícolas (AGF e EGF) em mil toneladas

Arroz

0500

1.0001.5002.000

2.5003.000

3.5004.000

Jan Mar Mai Jul Set Nov1996 1999

Feijão

0

20

40

60

80

100

120

140

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

1996 1999

Milho

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez1996 1999

Pág. 16

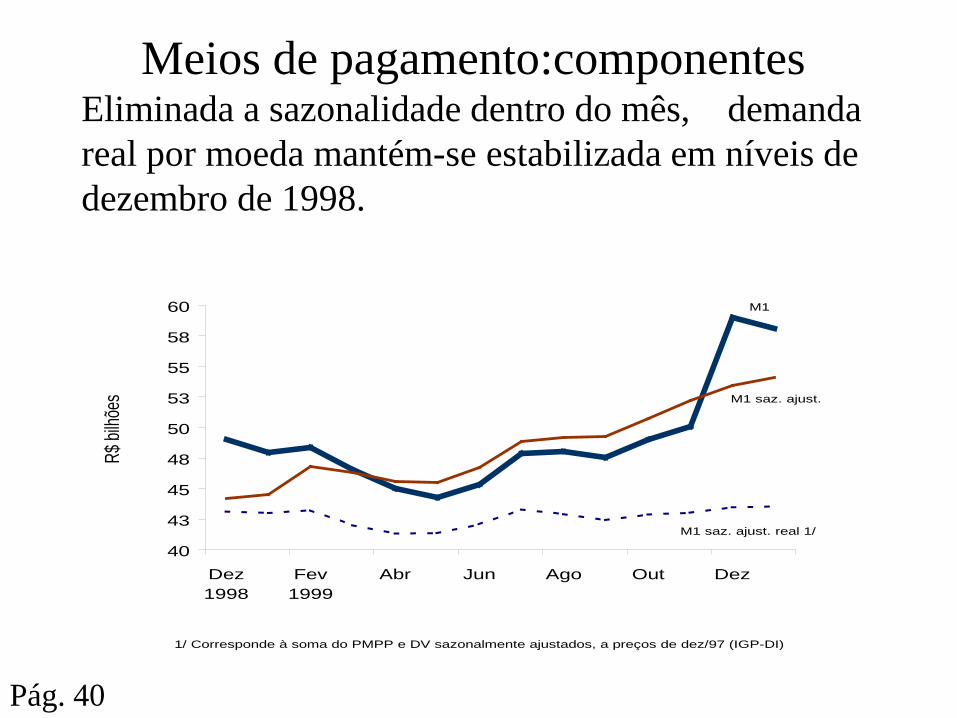

Meios de pagamento:componentes Eliminada a sazonalidade dentro do mês, demanda real por moeda mantém-se estabilizada em níveis de dezembro de 1998.

1/ Corresponde à soma do PMPP e DV sazonalmente ajustados, a preços de dez/97 (IGP-DI)

40

43

45

48

50

53

55

58

60

Dez1998

Fev1999

Abr Jun Ago Out Dez

R$ b

ilhõe

s

M1

M1 saz. ajust.

M1 saz. ajust. real 1/

Pág. 40

Comportamento dos agregados responde à demanda sazonal por liquidez

* Base 43.000 * M1 56.000

30000

35000

40000

45000

50000

55000

60000

65000

Dez1998

Fev1999

Abr Jun Ago Out Dez Fev*2000

R$

milh

ões

Base M1

Págs. 37 e 40

Sistema Financeiro - Inadimplência • Inadimplência no sistema financeiro público registra

crescimento, em dezembro, em razão de queda acentuada no volume de créditos normais ao governo federal e à habitação.

• Inadimplência no sistema financeiro privado mantém trajetória de queda.

% Sistema financeiro público % Sistema financeiro privado

11,0

11,5

12,0

12,5

13,0

13,5

Jan1999

Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

4,0

4,5

5,0

5,5

Sistema financeiro privado

Sistema financeiro público

Págs. 49 e 50

Empréstimos do Sistema Financeiro • Redução do volume de crédito à indústria (-0,7%), à

habitação (-2,4%) e ao comércio (-1,0%), determinou queda dos empréstimos normais ao setor privado em dezembro.

• Volume de crédito à pessoas físicas (1,3%) e outros serviços (3,5%) continua a registrar crescimento.

80

85

90

95

100

105

110

115

120

125

Dez Jan1999

Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Pessoa Física

Indústria

Comércio

Dezembro de 1998=100

Índice Depreciação cambial

Outros Serviços

Págs. 47 e 48

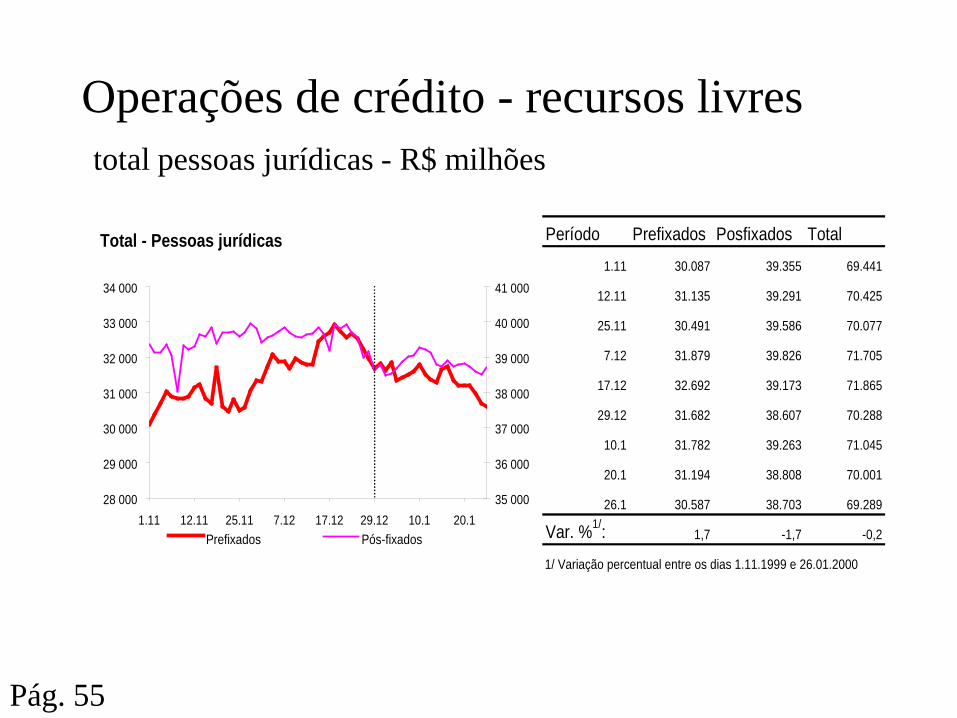

Operações de crédito - recursos livres total pessoas jurídicas - R$ milhões

Pág. 55

Período Prefixados Posfixados Total

1.11 30.087 39.355 69.441

12.11 31.135 39.291 70.425

25.11 30.491 39.586 70.077

7.12 31.879 39.826 71.705

17.12 32.692 39.173 71.865

29.12 31.682 38.607 70.288

10.1 31.782 39.263 71.045

20.1 31.194 38.808 70.001

26.1 30.587 38.703 69.289

Var. %1/: 1,7 -1,7 -0,2

1/ Variação percentual entre os dias 1.11.1999 e 26.01.2000

Total - Pessoas jurídicas

28 000

29 000

30 000

31 000

32 000

33 000

34 000

1.11 12.11 25.11 7.12 17.12 29.12 10.1 20.1

35 000

36 000

37 000

38 000

39 000

40 000

41 000

Prefixados Pós-fixados

Operações de crédito - recursos livres total pessoas físicas - R$ milhões

Período Prefixados Posfixados Total

1.11 19.546 2.604 22.150

12.11 19.520 2.599 22.119

25.11 20.216 2.591 22.807

7.12 19.781 2.582 22.363

17.12 20.042 2.563 22.605

29.12 19.731 2.542 22.273

10.1 20.249 2.582 22.831

20.1 21.062 2.587 23.649

26.1 21.511 2.584 24.095

Var. %1/: 10,1 -0,8 8,8

1/ Variação percentual entre os dias 1.11.1999 e 26.01.2000

Total - Pessoas físicas

16 000

17 000

18 000

19 000

20 000

21 000

22 000

1.11 12.11 25.11 7.12 17.12 29.12 10.1 20.1

2 000

2 200

2 400

2 600

2 800

3 000

Prefixados Pós-fixados

Pág. 55

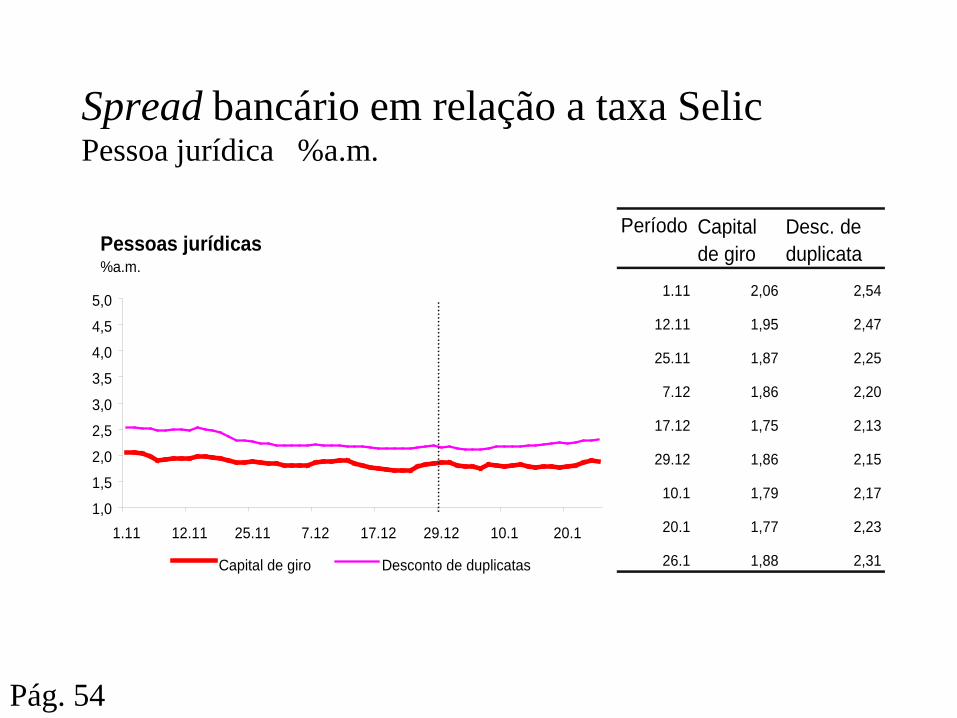

Spread bancário em relação a taxa Selic Pessoa jurídica %a.m.

Período Capital de giro

Desc. de duplicata

1.11 2,06 2,54

12.11 1,95 2,47

25.11 1,87 2,25

7.12 1,86 2,20

17.12 1,75 2,13

29.12 1,86 2,15

10.1 1,79 2,17

20.1 1,77 2,23

26.1 1,88 2,31

Pessoas jurídicas%a.m.

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1.11 12.11 25.11 7.12 17.12 29.12 10.1 20.1

Capital de giro Desconto de duplicatas

Pág. 54

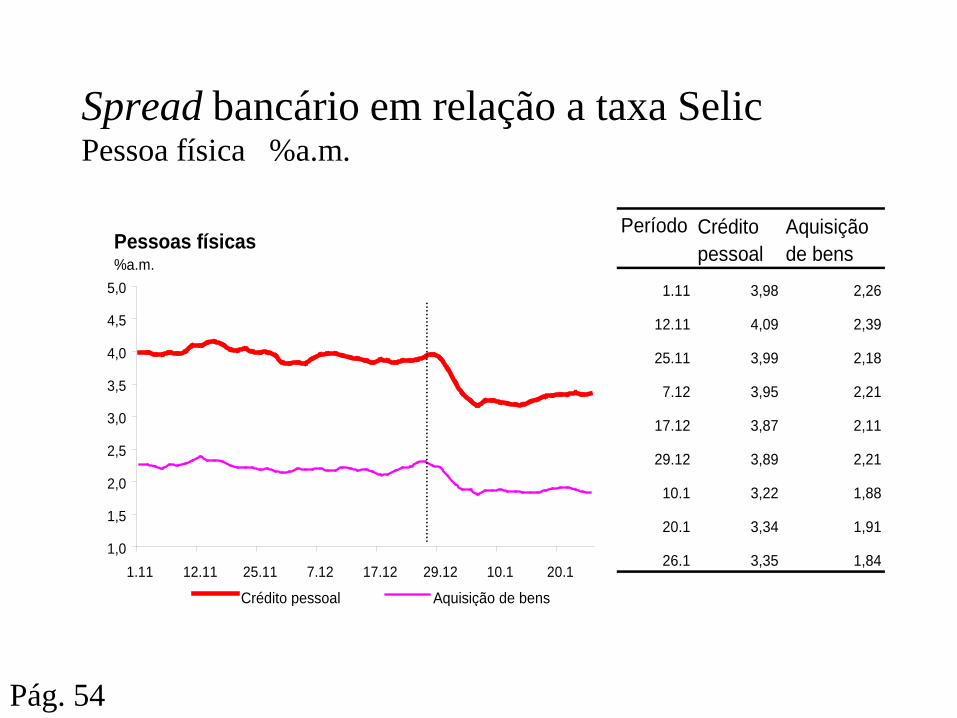

Spread bancário em relação a taxa Selic Pessoa física %a.m.

Período Crédito pessoal

Aquisição de bens

1.11 3,98 2,26

12.11 4,09 2,39

25.11 3,99 2,18

7.12 3,95 2,21

17.12 3,87 2,11

29.12 3,89 2,21

10.1 3,22 1,88

20.1 3,34 1,91

26.1 3,35 1,84

Pessoas físicas%a.m.

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1.11 12.11 25.11 7.12 17.12 29.12 10.1 20.1

Crédito pessoal Aquisição de bens

Pág. 54

Resultado primário

• Dezembro, déficit consolidado de R$ 1,8 bilhão.

• No acumulado do ano, R$ 31,1 bilhões (R$ 30,2 bilhões - critério de desempenho)

Resultado Primário abaixo da linhaRes. primário abaixo da linha Acordo Apurado 1/ Desvio

Jan-Dez Jan-Dez

(a) (b) (b-a)

Setor público Consolidado -30 185 -31 071 - 886

Governo Federal -23 348 -23 103 244

Governos estaduais -1 498 -1 127 372

Governos municipais -1 456 - 531 925

Empresas Estatais -3 882 -6 310 -2 428

. Federais -3 841 -6 406 -2 564

. Estaduais - 140 - 103 37

. Municipais 99 199 99

1/ Dezembro, dados provisórios

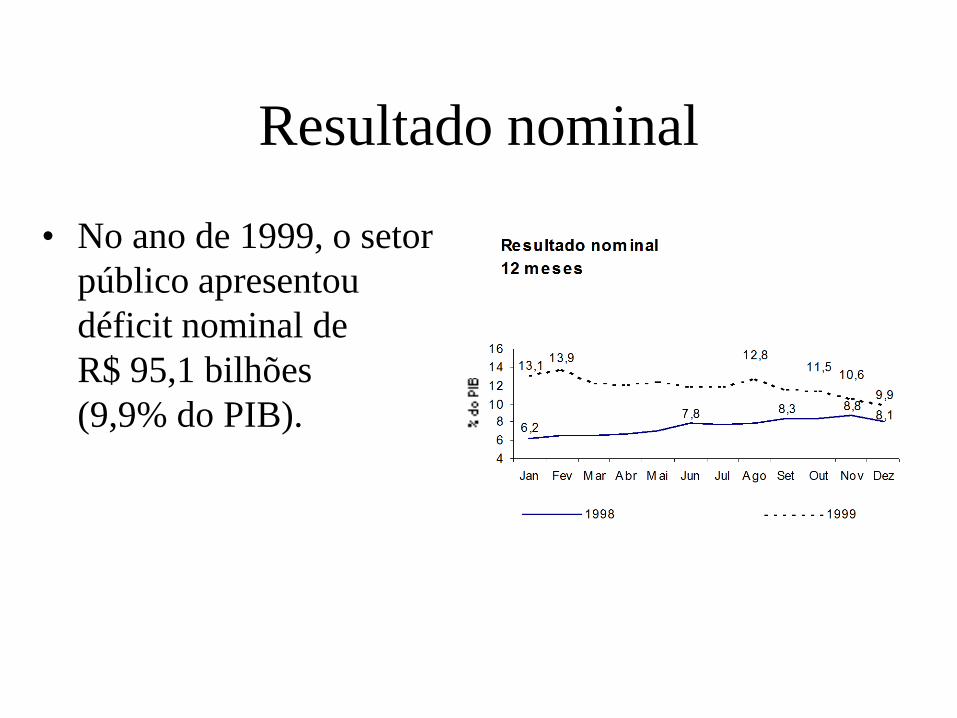

Resultado nominal

• No ano de 1999, o setor público apresentou déficit nominal de R$ 95,1 bilhões (9,9% do PIB).

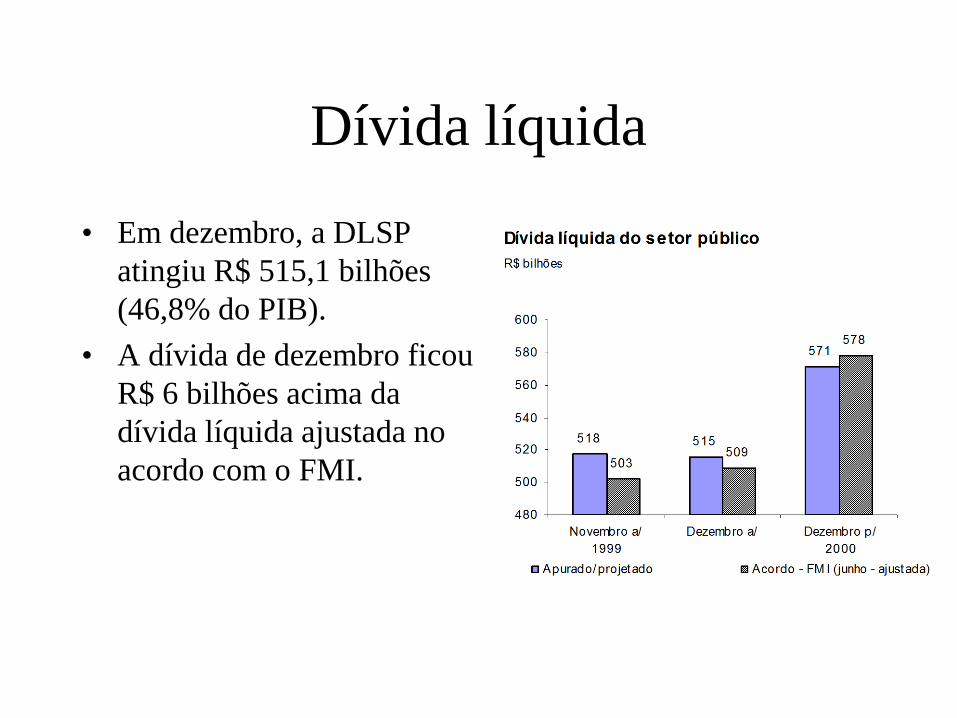

Dívida líquida

• Em dezembro, a DLSP atingiu R$ 515,1 bilhões (46,8% do PIB).

• A dívida de dezembro ficou R$ 6 bilhões acima da dívida líquida ajustada no acordo com o FMI.

Balanço de pagamentos

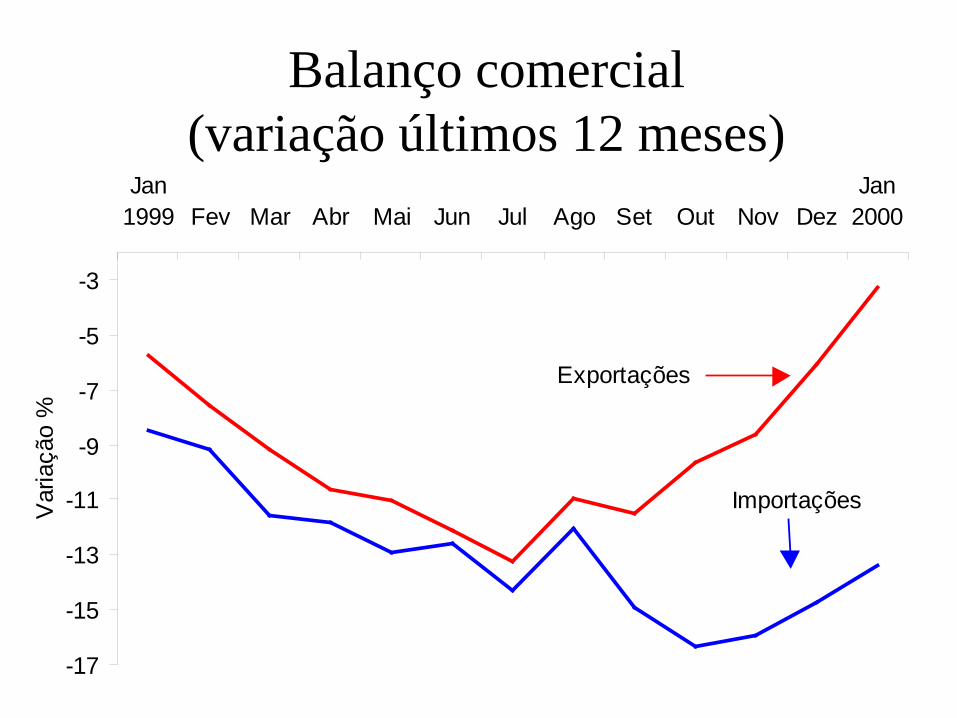

Balanço comercial (variação últimos 12 meses)

-17

-15

-13

-11

-9

-7

-5

-3

Jan1999 Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Jan2000

Var

iaçã

o %

Importações

Exportações

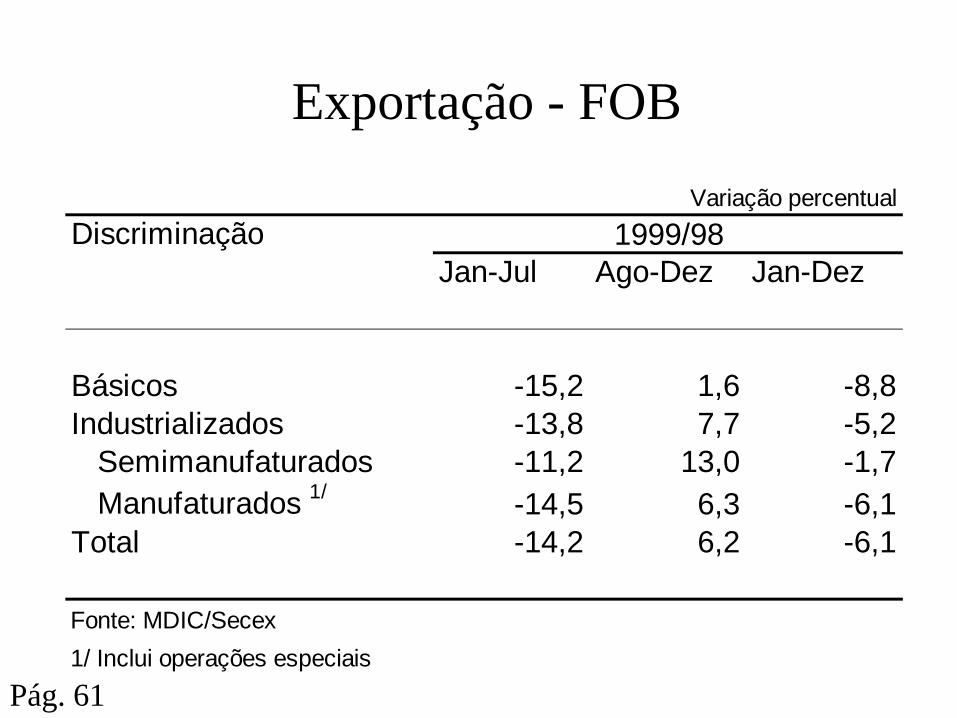

Exportação - FOB

Variação percentual

DiscriminaçãoJan-Jul Ago-Dez Jan-Dez

Básicos -15,2 1,6 -8,8Industrializados -13,8 7,7 -5,2 Semimanufaturados -11,2 13,0 -1,7 Manufaturados 1/ -14,5 6,3 -6,1Total -14,2 6,2 -6,1

Fonte: MDIC/Secex

1/ Inclui operações especiais

1999/98

Pág. 61

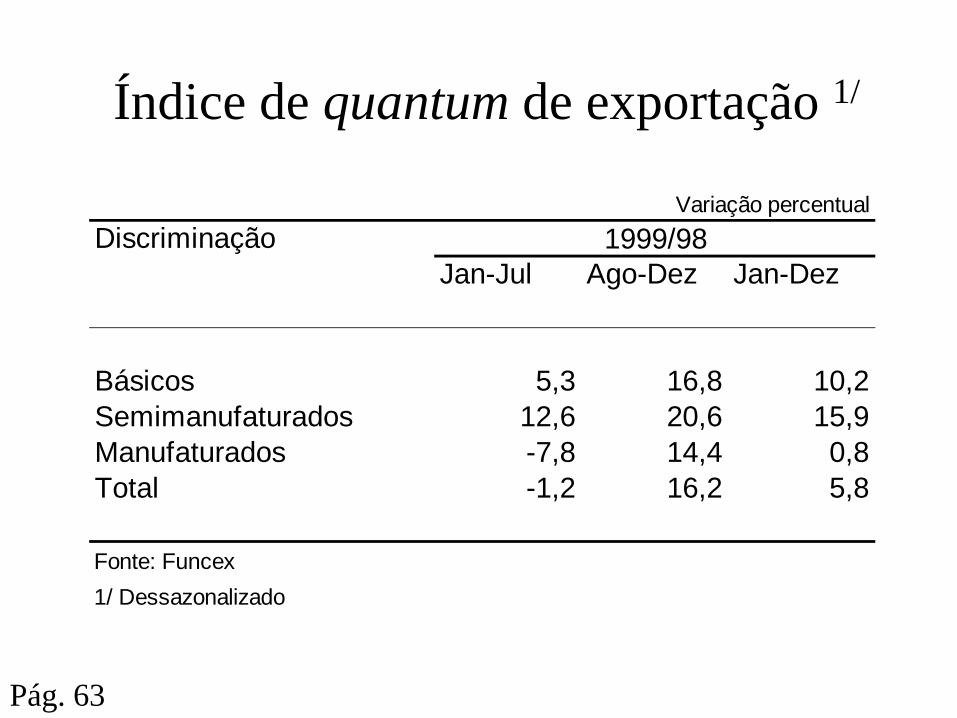

Índice de quantum de exportação 1/

Variação percentual

DiscriminaçãoJan-Jul Ago-Dez Jan-Dez

Básicos 5,3 16,8 10,2Semimanufaturados 12,6 20,6 15,9Manufaturados -7,8 14,4 0,8Total -1,2 16,2 5,8

Fonte: Funcex

1/ Dessazonalizado

1999/98

Pág. 63

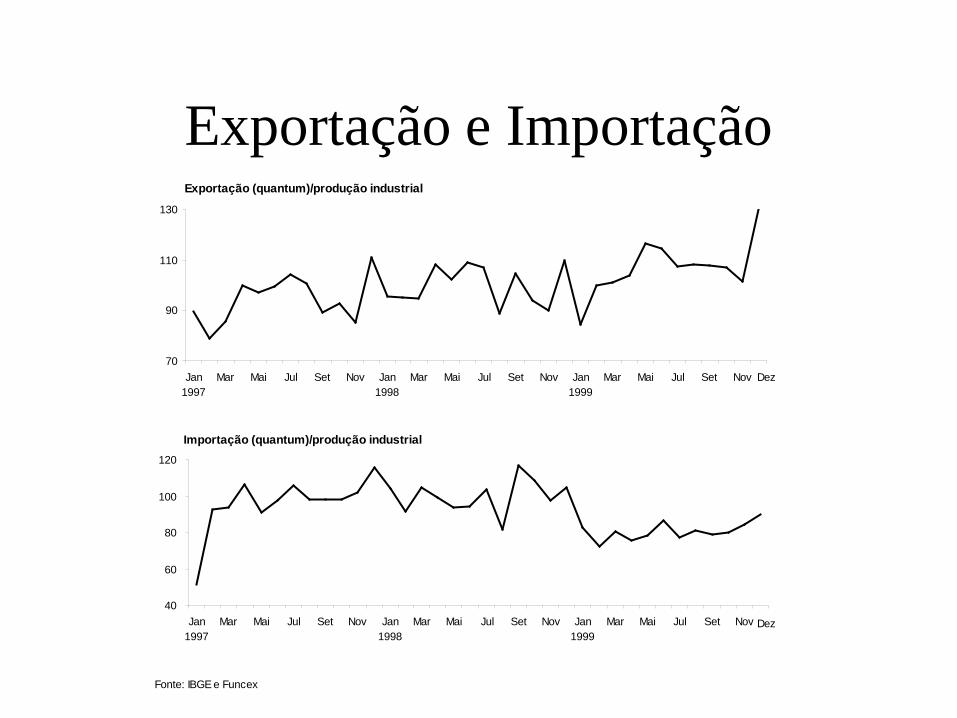

Exportação e Importação

Fonte: IBGE e Funcex

Exportação (quantum)/produção industrial

70

90

110

130

Jan1997

Mar Mai Jul Set Nov Jan1998

Mar Mai Jul Set Nov Jan1999

Mar Mai Jul Set Nov Dez

Importação (quantum)/produção industrial

40

60

80

100

120

Jan1997

Mar Mai Jul Set Nov Jan1998

Mar Mai Jul Set Nov Jan1999

Mar Mai Jul Set Nov Dez

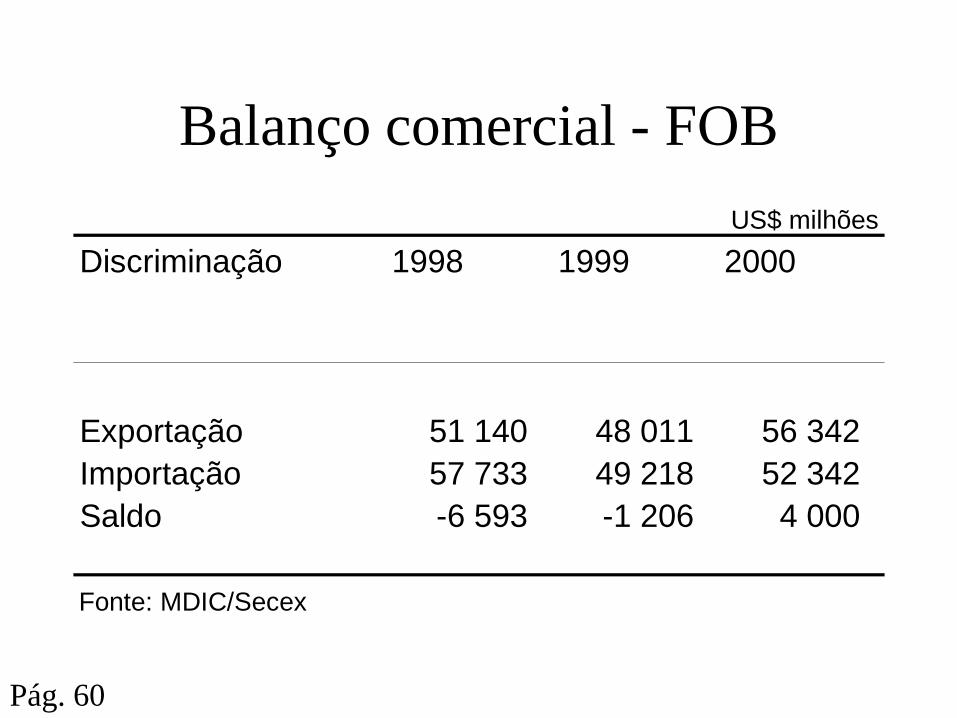

Balanço comercial - FOB US$ milhões

Valor Var. % 1/ 1999 2000 Var. %

Exportação 48 011 -6,1 2 949 3 453 17,1

Básicos 11 828 -8,8 667 709 6,3 Semimanufaturados 7 982 -1,7 575 654 13,7 Manufaturados 28 201 -6,1 1 707 2 090 22,4

Importação 49 218 -14,7 3 645 3 547 -2,7

Bens de capital 13 555 -15,8 1 035 875 -15,5 Matérias-primas 24 050 -10,3 1 754 1 893 7,9 Combustíveis 4 257 3,7 225 303 34,7 Bens de consumo 7 356 -31,3 631 476 -24,6

Saldo -1 206 - 696 - 94

Fonte: MDIC/Secex

1/ Sobre o mesmo período do ano anterior.

1999 Janeiro

Pág. 61

Contratação de exportação (média móvel 21 d.u.)

120

150

180

210

Set1998

Dez Fev1999

Abr Jun Ago Out Dez Fev2000

* Até 14 de fevereiro

US$ milhões

Balanço comercial - FOB

US$ milhões

Discriminação 1998 1999 2000

Exportação 51 140 48 011 56 342 Importação 57 733 49 218 52 342 Saldo -6 593 -1 206 4 000

Fonte: MDIC/Secex

Pág. 60

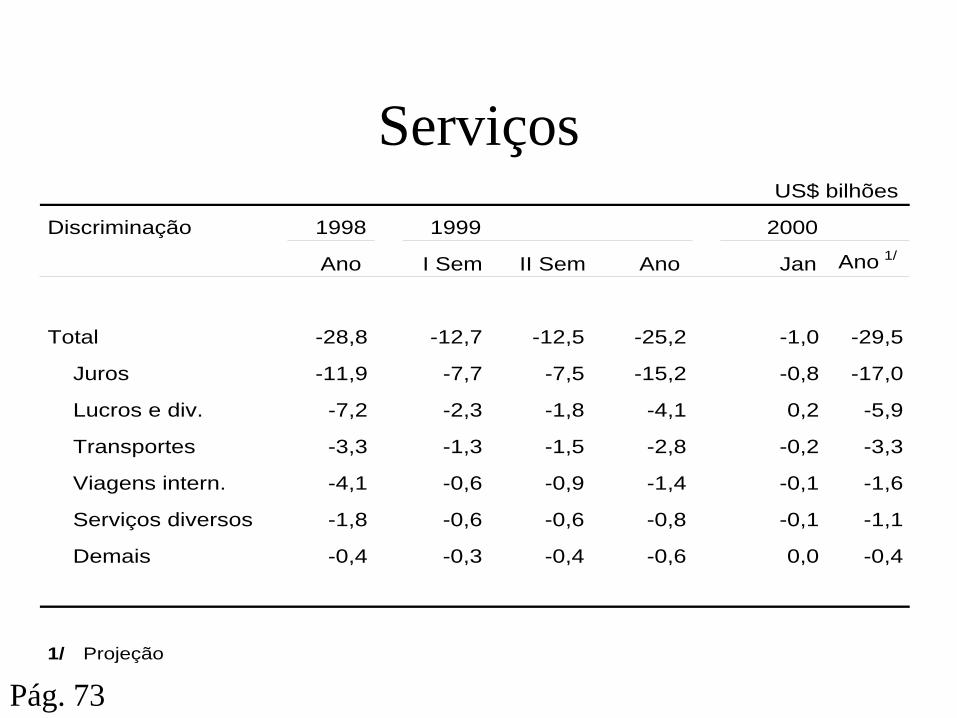

Serviços US$ bilhões

Discriminação 1998 1999 2000

Ano I Sem II Sem Ano Jan Ano 1/

Total -28,8 -12,7 -12,5 -25,2 -1,0 -29,5

Juros -11,9 -7,7 -7,5 -15,2 -0,8 -17,0

Lucros e div. -7,2 -2,3 -1,8 -4,1 0,2 -5,9

Transportes -3,3 -1,3 -1,5 -2,8 -0,2 -3,3

Viagens intern. -4,1 -0,6 -0,9 -1,4 -0,1 -1,6

Serviços diversos -1,8 -0,6 -0,6 -0,8 -0,1 -1,1

Demais -0,4 -0,3 -0,4 -0,6 0,0 -0,4

1/ Projeção

Pág. 73

Saldo em transações correntes/PIB (%)*

Pág. 74

-4,33

-3,63

-4,38

-5,3

-5,1

-4,9

-4,7

-4,5

-4,3

-4,1

-3,9

-3,7

-3,5

Dez Jan1999

Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dez2000

* Últimos 12 meses Dez 2000 - projeção

Economia Internacional

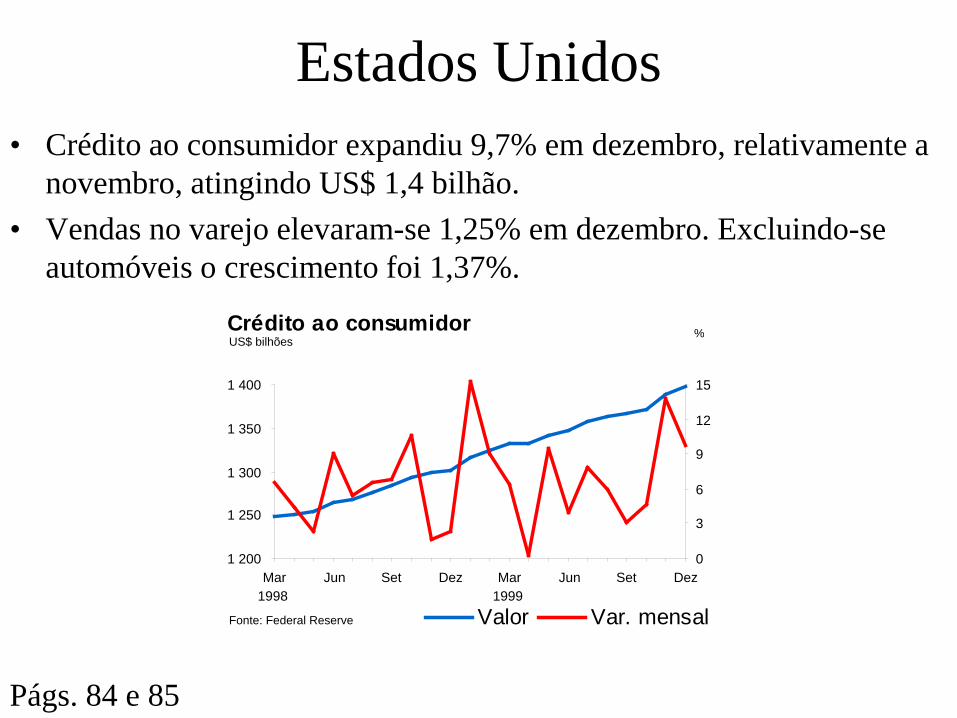

Estados Unidos • Crédito ao consumidor expandiu 9,7% em dezembro, relativamente a

novembro, atingindo US$ 1,4 bilhão.

• Vendas no varejo elevaram-se 1,25% em dezembro. Excluindo-se automóveis o crescimento foi 1,37%. Crédito ao consumidor

1 200

1 250

1 300

1 350

1 400

Mar1998

Jun Set Dez Mar1999

Jun Set Dez0

3

6

9

12

15

Valor Var. mensal

US$ bilhões%

Fonte: Federal Reserve

Págs. 84 e 85

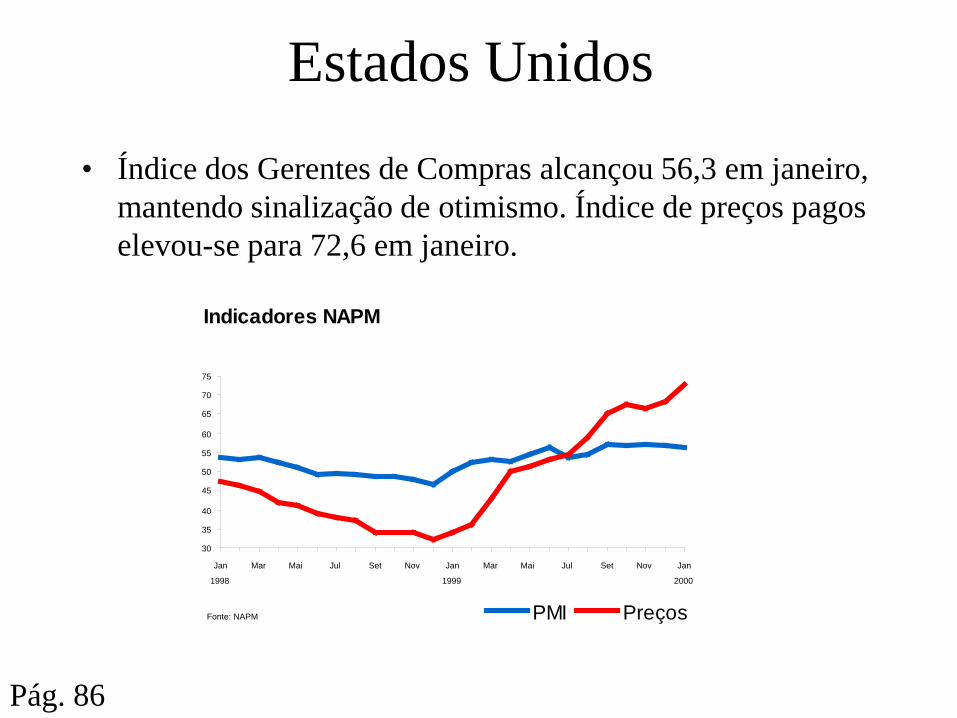

Estados Unidos

• Índice dos Gerentes de Compras alcançou 56,3 em janeiro, mantendo sinalização de otimismo. Índice de preços pagos elevou-se para 72,6 em janeiro.

Indicadores NAPM

30

35

40

45

50

55

60

65

70

75

Jan

1998

Mar Mai Jul Set Nov Jan

1999

Mar Mai Jul Set Nov Jan

2000

Fonte: NAPM PMI Preços

Pág. 86

Estados Unidos • Déficit comercial (bens) em novembro atingiu US$ 34,3

bilhões, US$ 317,5 bilhões no ano (39,1% superior ao de 1998).

Déficit comercial

34,3

33,5

10

15

20

25

30

35

40

Mar1998

Mai Jul Set Nov Jan1999

Mar Mai Jul Set Nov

Fonte: Departamento de Comércio dos EUA

US$ bilhões

Pág. 83

Estados Unidos • Governo registrou superávit fiscal em dezembro,

US$ 33,1 bilhões, acumulando déficit fiscal de US$ 21,2 bilhões no período out/dez.

Saldo fiscal acumulado no ano fiscal

-80

-60

-40

-20

0

20

40

60

80

100

120

140

Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set

Fonte: Departamento do Tesouro dos EU1998 1999 2000

US$ bilhões

Pág. 82

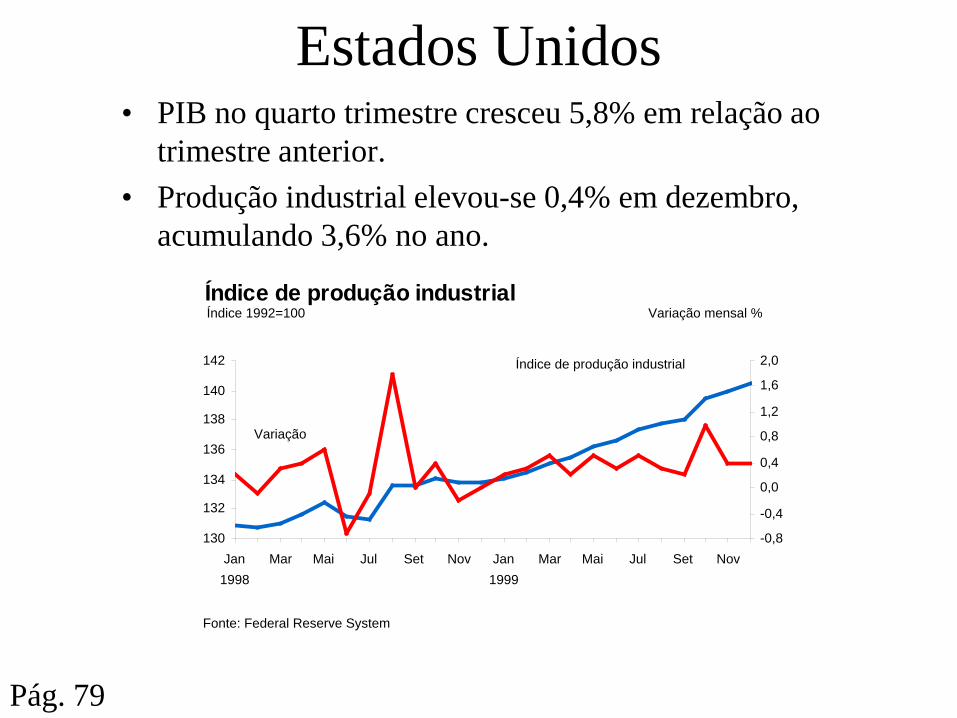

Estados Unidos • PIB no quarto trimestre cresceu 5,8% em relação ao

trimestre anterior.

• Produção industrial elevou-se 0,4% em dezembro, acumulando 3,6% no ano.

Índice de produção industrial

130

132

134

136

138

140

142

Jan

1998

Mar Mai Jul Set Nov Jan

1999

Mar Mai Jul Set Nov

Fonte: Federal Reserve System

-0,8

-0,4

0,0

0,4

0,8

1,2

1,6

2,0Índice de produção industrial

Variação

Índice 1992=100 Variação mensal %

Pág. 79

Estados Unidos • Produtividade do setor manufatureiro cresceu 10,7%

no quarto trimestre, relativamente ao trimestre anterior.

• Taxa de desemprego atingiu 4%, em janeiro, enquanto rendimentos médios por hora mantém crescimento de 3,5% sobre igual período do ano anterior.

Mercado de trabalho

4,0

4,1

4,2

4,3

4,4

4,5

4,6

Jun1998

Ago Out Dez Fev1999

Abr Jun Ago Out Dez

Fonte: Bureau of Labour Statistics

12,2

12,4

12,6

12,8

13,0

13,2

13,4

13,6

Taxa de desemprego Rend. médios por hora (US$)

% US$

Págs. 83 e 84

Estados Unidos IPP - Variação acum. em 12 meses %

16,215,8

3,93,1

-12

-6

0

6

12

18

Jan1999

Mar Mai Jul Set Nov

Fonte: Bureau of Labour Statistics

Núcleo Matérias-primas

Intermediários Normal

• Índice de Preços ao Produtor geral variou 3% em 1999, núcleo cresceu 0,9%, enquanto matérias-primas e bens intermediários elevaram-se 15,8% e 3,9%.

• Índice de Preços ao Consumidor total variou 0,2% em dezembro, acumulando 2,7% no ano. O núcleo do CPI aumentou 0,1% e 1,9%, respectivamente.

IPC - Variação Acum. em 12 meses%

2,7

1,9

1,5

1,8

2,1

2,4

2,7

3,0

Jan1999

Mar Mai Jul Set Nov

Fonte: Bureau of Labour StatisticsIPC IPC Núcleo

Pág. 80

Japão

Balanço comercial

41,6

6,411,0

0

10

20

30

40

50

Jan1998

Mar Mai Jul Set Nov Jan1999

Mar Mai Jul Set Nov

Fonte: IFS - FMI e JP Morgan

Importação

Exportação

Saldo

US$ bilhões

• Superávit comercial em dezembro elevou-se para US$ 11 bilhões, acumulando saldo de US$ 108,9 bilhões no ano, 1,4% acima do resultado de 1998.

• Vendas no varejo permanecem contraídas relativamente ao ano anterior, -1,25% em dezembro.

• Início de construção habitacional decresceu 0,8% em dezembro, na comparação com igual mês do ano anterior, acumulando aumento de 1,4% no ano.

Início de construção habitacional

60

70

80

90

100

110

120

Jan1998

Abr Jul Out Jan1999

Abr Jul Out

Fonte: Bloomberg

-20

-15

-10

-5

0

5

10

15

Total Var. % anual

Mil unidades %

Págs. 89 e 90

Japão • Produção Industrial contraiu 1,4% em dezembro, após expansão de

4,5% em novembro, relativamente aos meses anteriores.

• Taxa de desemprego elevou-se de 4,5% para 4,6% em dezembro. Salários apresentam variação negativa em dezembro após relativa estabilidade.

Taxa de desemprego

4,64,5

4,9

3,0

3,4

3,8

4,2

4,6

5,0

Jan1998

Mar Mai Jul Set Nov Jan1999

Mar Mai Jul Set Nov

Fonte: Bloomberg

%Produção industrial

-12

-9

-6

-3

0

3

6

9

Jan1998

Abr Jul Out Jan1999

Abr Jul Out

Fonte: MITI e Bloomberg

Acum. no ano

Mensal

Variação %

Págs. 87 e 89

Área do Euro

• PIB no terceiro trimestre cresceu 4,1%, relativamente ao trimestre precedente.

• Produção Industrial elevou-se 2,8% em novembro, comparativamente a nov.1998.

• Taxa de desemprego mantém trajetória descendente (9,6% em dezembro).

Págs. 91 e 92

Produção industrial

-1

0

1

2

3

4

5

Ago1998

Out Dez Fev1999

Abr Jun Ago Out

Fonte: Eurostat Anual Trimestral

%

Taxa de desemprego

9,8

9,6

9,0

10,0

11,0

Ago1998

Out Dez Fev1999

Abr Jun Ago Out

Fonte: Eurostat

%

Área do Euro

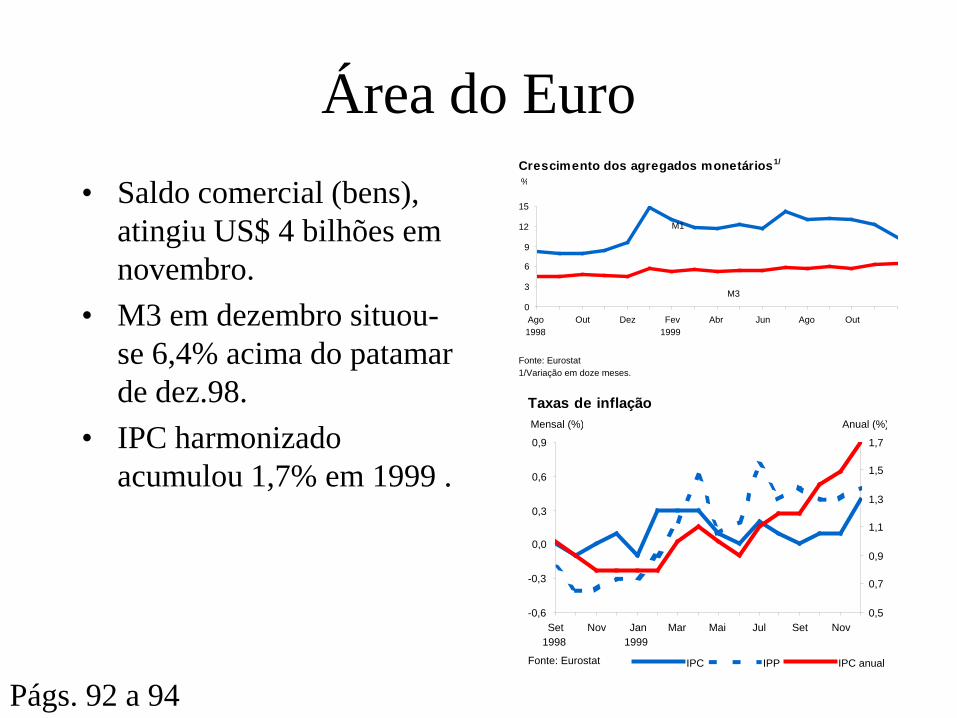

• Saldo comercial (bens), atingiu US$ 4 bilhões em novembro.

• M3 em dezembro situou-se 6,4% acima do patamar de dez.98.

• IPC harmonizado acumulou 1,7% em 1999 .

Págs. 92 a 94

Crescimento dos agregados monetários1/

0

3

6

9

12

15

Ago1998

Out Dez Fev1999

Abr Jun Ago Out

Fonte: Eurostat1/Variação em doze meses.

M1

M3

%

Taxas de inflação

-0,6

-0,3

0,0

0,3

0,6

0,9

Set1998

Nov Jan1999

Mar Mai Jul Set Nov

Fonte: Eurostat

0,5

0,7

0,9

1,1

1,3

1,5

1,7

IPC IPP IPC anual

Mensal (%) Anual (%)

Alemanha e França

• PIB alemão no quarto trimestre cresceu 1,4% sobre igual período do ano anterior. Índice de preços no atacado acumulou elevação de 3,7% em 1999, enquanto índice de preços ao consumidor variou 1,2%.Índice de Confiança Empresarial da IFO manteve-se estável em 98,9 em dezembro.

• Taxa de desemprego na França mantém trajetória de queda, atingindo 10,6% em dezembro. Inflação acumulada em 1999, segundo IPC harmonizado, alcançou 1,4% em dezembro.

Pág. 97

Reino Unido

• Comitê de Política Monetária do BoE elevou a taxa básica em 25pb, situando-a em 6% a.a., em fevereiro, após 2 elevações em 1999 e 1 em janeiro de 2000.

• Índice de preços ao consumidor elevou-se 0,4% em dezembro, acumulando variação de 1,8% no ano. Excluindo-se os juros hipotecários, em dezembro a alta foi 0,2%, com o acumulado em 12 meses mantendo-se estável em torno de 2,2% no segundo semestre.

• Produção industrial decresceu 0,5% em janeiro, relativamente a dezembro, elevando-se 1,8% na comparação com igual período de 1998.

Argentina • Déficit comercial em dezembro manteve-se estável, US$ 279

milhões, acumulando US$ 2,2 bilhões em 1999, queda de 55,9% relativamente ao ano anterior. Exportações em 1999 decresceram 11,7% e importações 18,7%.

• Produção industrial em dezembro expandiu 3,8%, relativamente a novembro, e 8,9%, frente a igual período de 1998, acumulando queda de 6,9% no ano.

Balanço comercialUS$ bilhões

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

Jan1998

Abr Jul Out Jan1999

Abr Jul Out

Exportações

Importações

Saldo

Fonte: Ministério da Economia/Indec

Índice de produção industrial - variação1/

%

-16-12

-8-4048

12

Jan1998

Abr Jul Out Jan1999

Abr Jul Out

Fonte: Ministério da Economia/Indec1/ Dessazonalizado.

Mensal

Anual

Págs. 101 e 105

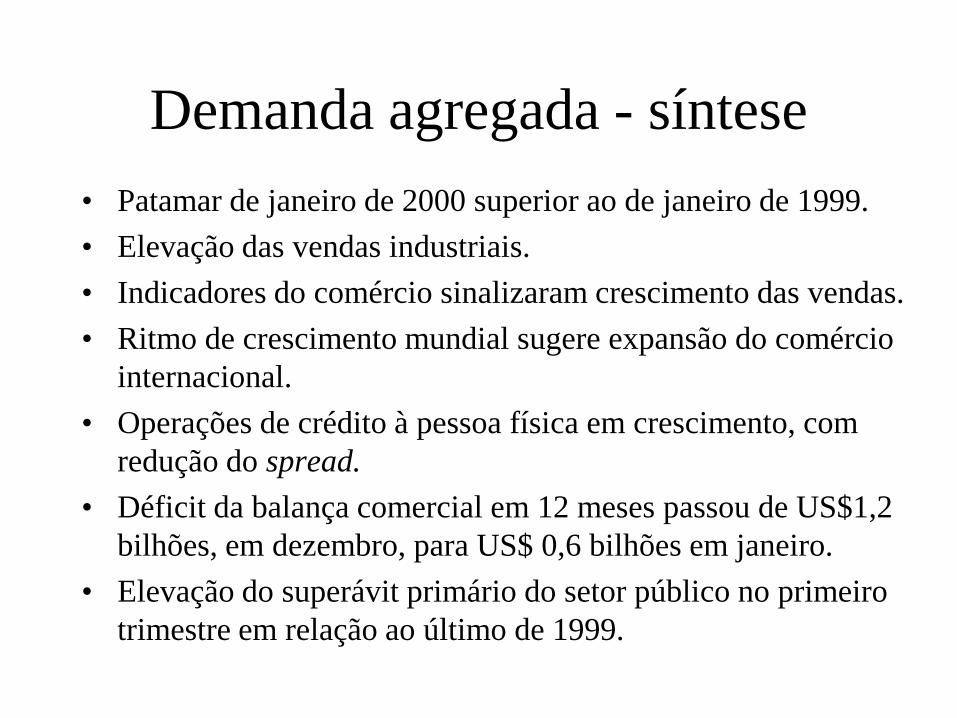

Demanda agregada - síntese • Patamar de janeiro de 2000 superior ao de janeiro de 1999.

• Elevação das vendas industriais.

• Indicadores do comércio sinalizaram crescimento das vendas.

• Ritmo de crescimento mundial sugere expansão do comércio internacional.

• Operações de crédito à pessoa física em crescimento, com redução do spread.

• Déficit da balança comercial em 12 meses passou de US$1,2 bilhões, em dezembro, para US$ 0,6 bilhões em janeiro.

• Elevação do superávit primário do setor público no primeiro trimestre em relação ao último de 1999.

Oferta agregada

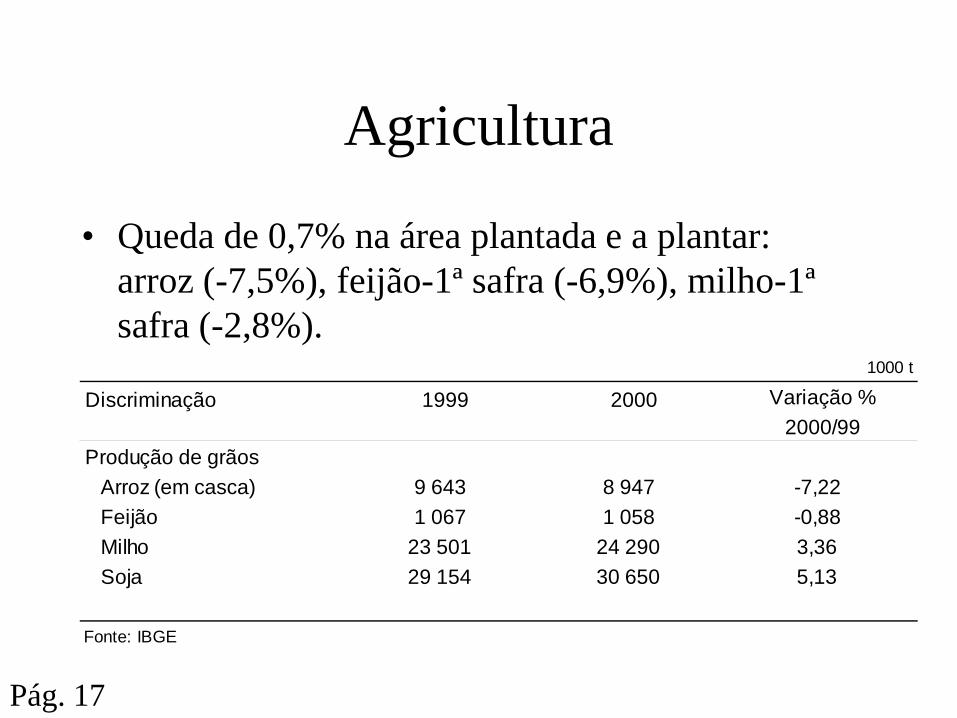

Agricultura

• Queda de 0,7% na área plantada e a plantar: arroz (-7,5%), feijão-1ª safra (-6,9%), milho-1ª safra (-2,8%).

1000 t

Discriminação 1999 2000 Variação %2000/99

Produção de grãos Arroz (em casca) 9 643 8 947 -7,22 Feijão 1 067 1 058 -0,88 Milho 23 501 24 290 3,36 Soja 29 154 30 650 5,13

Fonte: IBGE

Pág. 17

Pág. 11

Setores industriais

• Elevação de 3,1% em dezembro (ajuste sazonal).

• Por categoria de uso: +4,6% em bens de capital; +2,7% em bens intermediários. Bens de consumo com elevação de 1,9%, refletindo +0,4% em duráveis e +2,9% em semi e não-duráveis

Produção industrial(séries dessazonalizadas)1992=100

105

125

145

165

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov

Geral Transformação Extrativa mineral

Dez

Setores industriais

Pág. 11

Produção(séries dessazonalizadas)1998=100

45

60

75

90

105

120

135

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov Jan2000

Autoveículos Máquinas agrícolas

Motocicletas

Utilização da capacidade instalada -FGV Jan/2000 Jan/1999 Pico desde 1994

Nível Ano Indústria de transformação 82 79 86 95 Setores Bens de consumo 75 76 87 95 Bens de capital 74 65 86 97 Material de construção 81 82 85 98 Bens de consumo intermediário 85 83 90 96 Gêneros industriais Papel e papelão 91 91 95 95 Borracha 91 90 95 95 Têxtil 90 81 90 00 Matérias plásticas 81 78 88 95 Mecânica 77 67 82 98 Material de transporte 71 74 92 97

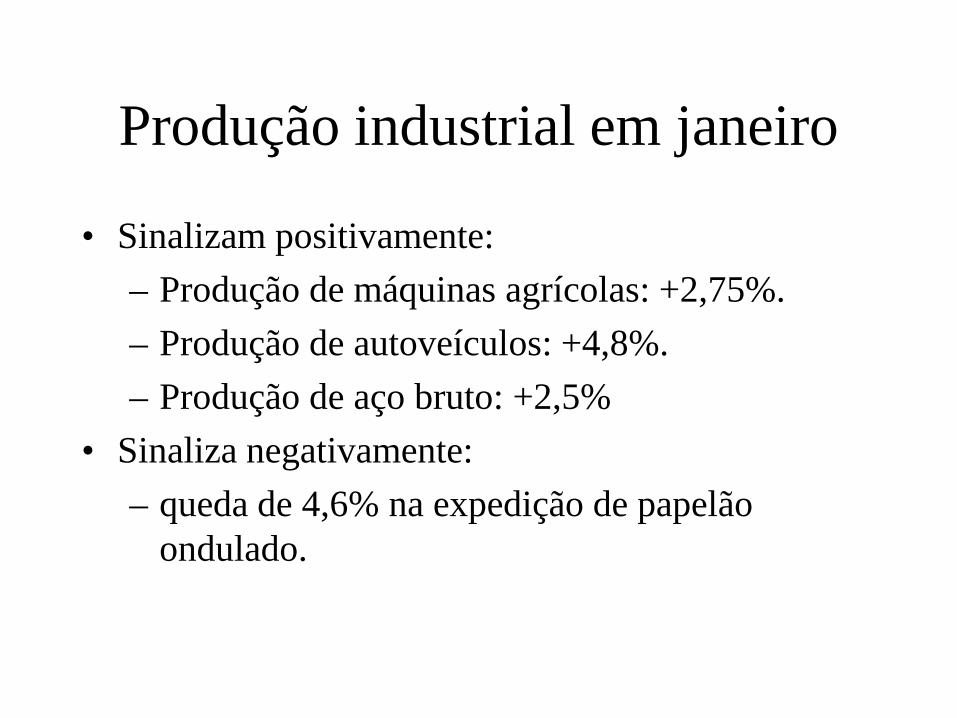

Produção industrial em janeiro

• Sinalizam positivamente:

– Produção de máquinas agrícolas: +2,75%.

– Produção de autoveículos: +4,8%.

– Produção de aço bruto: +2,5%

• Sinaliza negativamente:

– queda de 4,6% na expedição de papelão ondulado.

Emprego formal - Brasil

Pág. 24

• Queda de 0,9% em 1999 (-196 mil postos de trabalho), ante queda de 2,7% em 1998 (-582 mil). – Quedas na construção civil (8%) e nos serviços industriais de

utilidade pública (4,6%).

– Elevação no comércio (0,34%), na indústria de transformação (0,29%) e nos serviços (0,17%).

• Contratações na indústria paulista em janeiro de 2000 (954 postos), primeiro resultado positivo em janeiro desde 1995.

Oferta agregada - síntese • Produção industrial: estimativa de estabilidade em janeiro

(+0,1%).

• Produção agrícola: estabilidade ou leve redução na safra do ano 2000.

• Mercado de trabalho: tendência de recuperação.

Cenários para variações em 2000:

Produção industrial PIB

3,8% (patamar dez/99) 3,1%

5% 3,3%

6% 3,6%

7% 3,9%

Preços

Pág. 1

Índices Gerais de Preços em janeiro

• Desaceleração no atacado determinada pela menor variação nos preços dos produtos agrícolas e estabilidade dos industriais.

• Alta no varejo determinada pelos custos da educação, dos alimentos in natura e da telefonia em São Paulo.

Índices de preços encadeadosVariação % mensal

-2-1012345678

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov Jan2000

IPCsIPAs

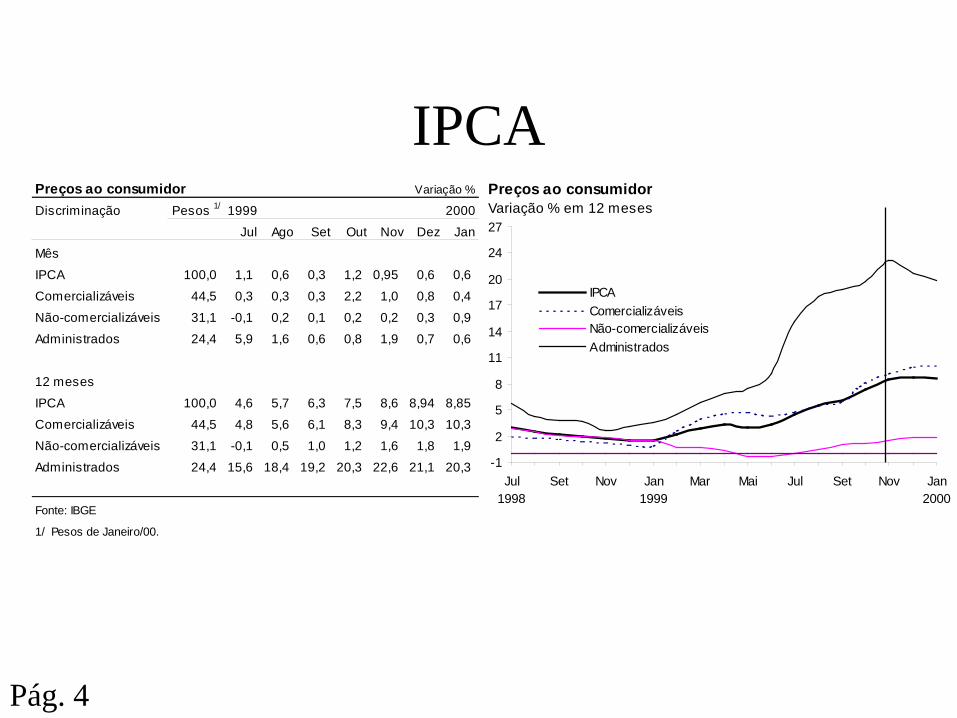

IPCA Preços ao consumidorVariação % em 12 meses

-1

2

5

8

11

14

17

20

24

27

Jul1998

Set Nov Jan1999

Mar Mai Jul Set Nov Jan2000

IPCAComercializáveisNão-comercializáveisAdministrados

Preços ao consumidor Variação %

Discriminação Pesos 1/ 1999 2000

Jul Ago Set Out Nov Dez Jan

Mês

IPCA 100,0 1,1 0,6 0,3 1,2 0,95 0,6 0,6

Comercializáveis 44,5 0,3 0,3 0,3 2,2 1,0 0,8 0,4

Não-comercializáveis 31,1 -0,1 0,2 0,1 0,2 0,2 0,3 0,9

Administrados 24,4 5,9 1,6 0,6 0,8 1,9 0,7 0,6

12 meses

IPCA 100,0 4,6 5,7 6,3 7,5 8,6 8,94 8,85

Comercializáveis 44,5 4,8 5,6 6,1 8,3 9,4 10,3 10,3

Não-comercializáveis 31,1 -0,1 0,5 1,0 1,2 1,6 1,8 1,9

Administrados 24,4 15,6 18,4 19,2 20,3 22,6 21,1 20,3

Fonte: IBGE

1/ Pesos de Janeiro/00.

Pág. 4

Estimativas de inflação Mediana %Discriminação 2000 Ac. em 12 meses 2000

Fev Mar até março/2000IGP-DI Consultorias 0,45 0,40 13,47 8,59 Bancos nacionais 0,70 0,50 13,87 8,00 Agregado 0,70 0,50 13,87 8,30 Depec 0,20 0,20 12,96 9,10

IGP-M Consultorias 0,40 0,55 14,25 7,60 Bancos nacionais 0,67 0,64 14,66 8,07 Agregado 0,60 0,63 14,57 8,07 Depec 0,40 0,20 13,85 8,70

IPCA Consultorias 0,50 0,50 7,62 6,85 Bancos nacionais 0,50 0,57 7,69 7,00 Agregado 0,50 0,58 7,70 6,97 Depec 0,30 0,30 7,19 6,20

INPC Consultorias 0,50 0,60 6,82 6,00 Bancos nacionais 0,50 0,53 6,74 6,70 Agregado 0,50 0,55 6,77 6,70 Depec 0,30 0,30 6,29 5,80

IPC-Fipe Consultorias 0,37 0,30 7,32 6,20 Bancos nacionais 0,40 0,50 7,57 6,50 Agregado 0,40 0,50 7,57 6,50 Depec 0,20 0,30 7,14 6,05

Pág. 8

![01 - BB Seguridade - Capa - 4T2014 [Modo de Compatibilidade] · Nesse contexto, o Comitê de Política Monetária do Banco Central (Copom) retomou o ciclo de elevação da taxa básica](https://img.document.onl/doc/110x75/5f6183a992575a45ca59b2c4/01-bb-seguridade-capa-4t2014-modo-de-compatibilidade-nesse-contexto-o-comit.jpg)