Embed Size (px)

Citation preview

Departamento

Nacional

de Planeaciónwww.dnp.gov.co

Congreso Latinoamericano de Banca y Economía

F i n a n c i a m i e n t o p a r a E m p r e s a s

Rafael Puyana

Director de Desarrollo Empresarial

Octubre de 2015

A G E N D A

I. Herramientas y reformas del Plan Nacional de

Desarrollo 2014-2018

I. Necesidades de Competitividad: Reducir Costo

País y Aumentar Desarrollo Productivo

II. Desafíos y estrategia para reducir Costo País

III. Desafíos y acciones para la Productividad

Empresarial

I. Herramientas y reformas del Plan

Nacional de Desarrollo 2014-2018

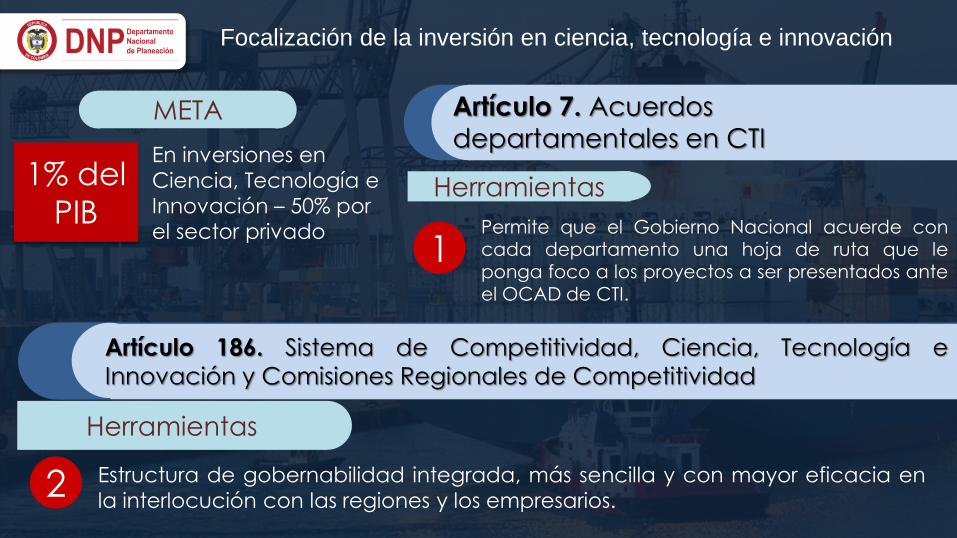

Focalización de la inversión en ciencia, tecnología e innovación

META

En inversiones en

Ciencia, Tecnología e

Innovación – 50% por

el sector privado

1% del

PIB

Artículo 7. Acuerdos

departamentales en CTI

Herramientas

Permite que el Gobierno Nacional acuerde concada departamento una hoja de ruta que leponga foco a los proyectos a ser presentados anteel OCAD de CTI.

1

Herramientas

2 Estructura de gobernabilidad integrada, más sencilla y con mayor eficacia en

la interlocución con las regiones y los empresarios.

Artículo 186. Sistema de Competitividad, Ciencia, Tecnología e

Innovación y Comisiones Regionales de Competitividad

Nuevas herramientas logísticas para potenciar el comercio

internacional

META

Millones de

exportaciones no

minero-energéticas y

de servicios

$30mil

Artículo 8. Infraestructuras Logísticas

Especializadas

Herramientas

Las infraestructuras logísticas especializadas

(ILE) podrán realizar las operaciones

aduaneras que defina la DIAN, incluyendo

nacionalización fuera de puerto.

• Nacionalización fuera de puerto para descongestionar los nodos y puertos, y

potenciar los servicios logísticos.

• Facilitar el comercio exterior aprovechando la intermodalidad para el

movimiento de mercancías.

PROYECTOS

Nuevo rol de Bancóldex en el mercado de capital de riesgo

META

Empresas innovadoras

en la industria y

servicios30%

Artículo 14. Funciones de Bancóldex

Herramientas

Permite a Bancóldex participar en “fondos de

fondos” que inviertan en acciones de empresas, y

en fondos de incubación o aceleración como

capital semilla o capital emprendedor.

$ 6 Billones para

créditos de largo

plazo

RECURSOS

Se consolida a iNNpulsa a través de la unificaciónde los dos fondos para innovación que administraBancóldex en un único patrimonio autónomo.

Artículo 13. Unificación de Fondos

de Bancóldex

Herramientas

Ampliación de las posibilidades de financiación empresarial

Herramientas

1Permitirá centralizar el registro de las facturas electrónicas para consolidar la

información y el mercado, y masificar el factoring como alternativa de

financiamiento empresarial.

• Sistema centralizado con la información de las facturas título valor y trazabilidad

de las mismas

PROYECTO

Artículo 9. Registro Único de Facturas

Electrónicas

II. Necesidades de Competitividad:

Reducir Costo País y Aumentar

Desarrollo Productivo

Colombia registra en 2015 un repunte que la lleva a ubicarse

en su mejor nivel de los últimos nueve años

44,4

40,2

44,4

45,3

46,2

45,3

44,4

46,2

48,769

74

69 68 6869 69

66

6158

62

66

70

74

78

8238

41

44

47

50

53

2007 2008 2009 2010 2011 2012 2013 2014 2015

Pu

esto

en

el E

sca

lafó

n

Po

sic

ión

Re

lativa

en

el P

an

el 2

00

7-2

01

5 2

(%)

Evolución de la posición de Colombia1

Indice Global de Competitividad - Foro Económico Mundial (FEM)

1 Calculada únicamente sobre el grupo de 117 países que se mantienen en el grupo analizado por el FEM entre 2007 y 2015.2 Posición relativa: porcentaje de países superados por Colombia en el escalafón

Fuente: DNP-DDE, con base en datos, Reporte Global de Competitividad - FEM , ediciones 2007-2015

Colombia es ahora la quinta economía más competitiva de

América Latina, superando a Perú y Brasil

Puntaje obtenido por países de América Latina

Índice Global de competitividad – FEM 2015

Fuente: Foro Económico Mundial, Reporte Global de Competitividad 2013-2014 y 2014 1015

El valor entre paréntesis al lado del eje vertical indica la variación de 2014- 2014

35. Chile

50. Panamá

52. Costa Rica

57. México

61. Colombia

69. Perú

73. Uruguay

75. Brasil

76. Ecuador

78. Guatemala

88. Honduras

95. El salvador

98. Rep dominicana

106. Argentina

108. Nicaragua

117. Bolivia

118. Paraguay

132. Venezuela

4,58

4,38

4,33

4,29

4,28

4,21

4,09

4,08

4,07

4,05

3,95

3,87

3,86

3,79

3,75

3,6

3,6

3,3

Dimensiones de la competitividad

1 Desarrollo Productivo

e Innovación“Costo país” Ambiente Regulatorio,

Infraestructura, Entorno

Macro

2

Posición obtenida por Colombia – Escalafón General FEM,

Subíndices y pilares de competitividad, 2013-2015

Posición en:

Escalafón general / Subíndice / PilarPosición absoluta

Cambio en posición

absoluta

2015 2014 2013 2014-2015 2013-2014

Número de países 140 144 148

Posición general 61 66 69 5 3

Requerimientos básicos 77 78 80 1 2

Instituciones 114 111 110 -3 -1

Infraestructura 84 84 92 0 8

Entorno macroeconómico 32 29 33 -3 4

Salud y educación primaria 97 105 98 8 -7

Los resultados del FEM 2015 muestran

avances en ambos frentes

Co

sto

país

1 Porcentaje de países superados por Colombia en el escalafón

Los caracteres en rojo significan que se presentó un descenso en el escalafón

Fuente: Reporte Global de Competitividad ediciones 2013–2015, Elaboración DNP-DDE

Los resultados del FEM 2015 muestran

avances en ambos frentes

1 Porcentaje de países superados por Colombia en el escalafón

Los caracteres en rojo significan que se presentó un descenso en el escalafón

Fuente: Reporte Global de Competitividad ediciones 2013–2015, Elaboración DNP-DDE

Posición obtenida por Colombia – Escalafón General FEM,

Subíndices y pilares de competitividad, 2013-2015

Posición en:

Escalafón general / Subíndice / PilarPosición absoluta

Cambio en posición

absoluta

2015 2014 2013 2014-2015 2013-2014

Factores que mejoran la eficiencia 54 63 64 9 1

Educación superior y capacitación 70 69 60 -1 -9

Eficiencia del mercado de bienes 108 109 102 1 -7

Eficiencia del mercado laboral 86 84 87 -2 3

Desarrollo del mercado financiero 25 70 63 45 -7

Preparación tecnológica 70 68 87 -2 19

Tamaño del mercado 36 32 31 -4 -1

Factores de innovación y sofisticación 61 64 69 3 5

Sofisticación de los negocios 59 62 63 3 1

Innovación 76 77 74 1 -3

Des

arr

oll

o

pro

du

cti

vo

III. Desafíos y estrategias para

reducir Costo País

Logística e Infraestructura

ALTO NIVEL DE COSTOS

LOSGÍSTICOS

8,7

11,9

14,7

12,9

14,9

EE.UU EUROPA AMÉRICALATINA

PARAGUAY COLOMBIA

Costo

to

tal d

e logís

tica

/ v

en

tas

Regiones

Costo de Logística / ventas

BARRERAS LOGÍSTICAS

Altos costos

de transporte

32.3%

21.11%19.7%

11.8%9.7%

5.4%

Insuficientes

carreteras,

puertos y

aeropuertos

Falta de

sistemas de

información

en logística

Complejidad

en tramites

Aduaneros

Falta de

talento

humano en

logística

Escasez de

oferta de

servicios

logísticos

53,4%

11,6%

34,8%

Infraestructura

Gestión

aduanera

Gestión

empresarial

Las principales barreras que impactan hoy la logística hacen relación

a infraestructura, gestión de aduanas y gestión empresarial

Usuarios de servicios

logísticos (USL)

I N F R A E S T R U C T U R AColombia presenta desafíos importantes en infraestructura

para superar los rezagos en vías y sistema férreo

Índice Global de Competitividad

13

27

50

51

98

103

120

128

130

0 50 100 150

España

Chile

Ecuador

Mexico

Peru

Argentina

Brasil

Venezuela

Colombia

Ranking en carreteras

5

57

60

65

102

103

106

109

113

0 40 80 120

España

Ecuador

Mexico

Chile

Peru

Brasil

Argentina

Venezuela

Colombia

Ranking en vías férreas

Fuente: The Global Competitiveness Report. World Economic Forum

I n f r a e s t r u c t u r a v i a l

$ 51 billones 141 túneles (125 km)

1.300 (146 km) viaductos

1.370 kilómetros de doble calzada

R e d v i a l c o n c e s i o n a d a

Concesiones de cuarta generación – 4G

Concesiones actuales

Cuarta Generación

INFRAESTRUCTURA VIAL: Vías terciarias

$2 billones a invertir en el programa

30.000 kmde mantenimiento periódico y

3.000 km

de pavimentación.

52.000empleos a generar

Manten imiento a la red terc ia r ia nac iona l

Caminos para la prosperidad

Regulación

REGULACIÓN

1.645

El sector privado se ve enfrentado a

cambios constantes en el marco

regulatorio.

Al menos 63 de las 204 entidades de la

rama ejecutiva de orden nacional emiten

normatividad regularmente

• Casi 4 decretos diarios.

• 2 de cada 4 son sustanciales.

• 1 de cada 4 decretos modifica 1

decreto previo.Decretos con

reglamentaciones

sustanciales

4.039

Decretos

Entre 2007 y 2011, 16 de las

63 entidades emitieron

Análisis de Impacto Normativo: Nueva forma

de emitir regulación

METODOLOGÍA

InicioIdentificación

de

Presentación AINa de alternativasAnálisis de Impacto Proceso de Consulta

Identificación de problemas y Objetivos

Item de la

Agenda

Normativa

Identificación de

alternativas

Análisis

de

Impacto

Proceso

de

Consulta

Proyecto de

Norma

Identificación

de problemas y

Objetivos

¿Es regular la mejor

opción?

Si

No

Implementar

alternativa

Análisis de Impacto Normativo:

Nueva forma de emitir regulación

Entidades participantes Entidades observadoras

FASE DE PILOTOS

Racionalización del inventario normativo

Decretos únicos reglamentarios

Decretos compilados

Decretos revisados

III. Desafíos y acciones para la

Productividad Empresarial

Productividad en América Latina y OCDE 1960-2010

(crec. %)

-1,00%

1,00%

3,00%

5,00%

7,00%

9,00%

11,00%

13,00%-7

,00

%

-6,5

0%

-6,0

0%

-5,5

0%

-5,0

0%

-4,5

0%

-4,0

0%

-3,5

0%

-3,0

0%

-2,5

0%

-2,0

0%

-1,5

0%

-1,0

0%

-0,5

0%

0,0

0%

0,5

0%

1,0

0%

1,5

0%

2,0

0%

2,5

0%

3,0

0%

3,5

0%

4,0

0%

4,5

0%

5,0

0%

5,5

0%

6,0

0%

6,5

0%

7,0

0%

7,5

0%

8,0

0%

8,5

0%

9,0

0%

9,5

0%

10

,00

%

Fre

cue

nci

a (%

)

OCDE LAC

Crecimientos de la PTF de

los países de LAC en los

últimos 60 años fueron

inferiores el 66% de las

veces al crecimiento

promedio de la PTF de la

OCDE en ese mismo

período

Fuente: Elaboración propia. Datos: Fernández-Arias (2014)

Promedio

LAC

-0,21%

Promedio

OCDE

0,76%

Moda

OCDE:

1,5%

Moda LAC:

-1,5%

Productividad en América Latina antes y después de

1980 (crec. %)

-0,02

0

0,02

0,04

0,06

0,08

0,1

0,12-7

,0%

-6,5

%

-6,0

%

-5,5

%

-5,0

%

-4,5

%

-4,0

%

-3,5

%

-3,0

%

-2,5

%

-2,0

%

-1,5

%

-1,0

%

-0,5

%

0,0

%

0,5

%

1,0

%

1,5

%

2,0

%

2,5

%

3,0

%

3,5

%

4,0

%

4,5

%

5,0

%

5,5

%

6,0

%

6,5

%

7,0

%

7,5

%

8,0

%

8,5

%

9,0

%

9,5

%

10

,0%

Frec

uen

cia

(%)

LAC 60-80 LAC post 80

América

Latina y el

Caribe

después

de 1980

América

Latina y el

Caribe

antes de

1980

Promedio

Post 1980

-0,47%

Promedio

Antes de 1980

0,20%

Fuente: Elaboración propia. Datos: Fernández-Arias (2014)

La distribución del

crecimiento de la PTF de

los países de LAC pasó de

estar concentrada antes de

1980 alrededor del

promedio de la OCDE, y se

desplazó fuertemente a

menores valores después

de ese año

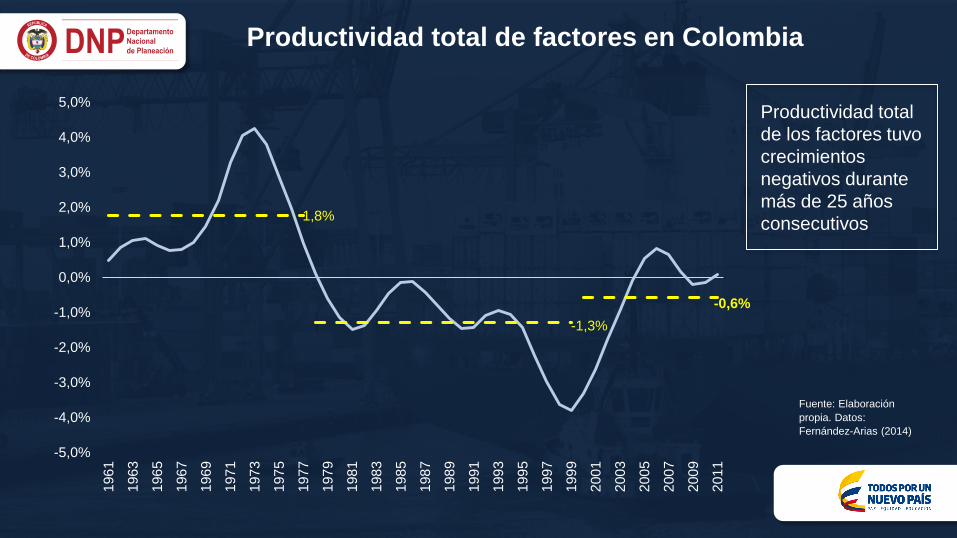

Productividad total de factores en Colombia

Productividad total

de los factores tuvo

crecimientos

negativos durante

más de 25 años

consecutivos

Fuente: Elaboración

propia. Datos:

Fernández-Arias (2014)

1,8%

-1,3%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%1

96

1

196

3

196

5

1967

196

9

197

1

197

3

197

5

197

7

1979

198

1

198

3

198

5

198

7

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

-0,6%

Productividad laboral por rama de actividad económica

2008-2013

Fuente: cálculos

propios con

información del DANE

Explicación sectorial:

empleo ha estado

concentrado en ramas

de baja productividad

como comercio,

agricultura y servicios

0

50

100

150

200

250

0 1000 2000 3000 4000 5000 6000

Pro

du

ctivid

ad

la

bo

ral

Empleo

Productividad laboral vs. Empleo (evolución 2008-2013)

Gobierno y otros

servicios

sociales Comercio

Agricultura

Manufacturas

TransporteConstrucción

Intermediación

financiera

Minería

Electricidad

Diversificación y sofisticación de la economía colombiana

2000 2013

Atlas de Complejidad para Colombia 2000 - 2013 (puntos de colores denotan ventajas comparativas reveladas)

Próximos pasos: Política

de Desarrollo Productivo

Instrumentos concretos:

Política de Desarrollo Productivo

Qué es una PDP?

Es una estrategia para aumentar la productividad de la economía, induciendo su movilización hacia sectores más sofisticados.

Por qué?

Por la existencia de fallas de mercado típicas como asimetrías de información y fallas de coordinación

¿Cómo?

Con instrumentosespecíficos que aborden los principales determinantes de la productividad

Políticas transversales Políticas sectoriales

Bienes

públicos

Ejemplo: Garantizar derechos de

propiedad.

Ejemplo: Control fitosanitario en

el sector de frutas y hortalizas.

Intervenciones

en mercados

Ejemplo: Subsidios a la inversión

en equipos de tecnología de

punta.

Ejemplo: Deducciones tributarias

al sector de hotelería.

Tipos de instrumentos

para incrementar la productividad

Principio: Atención de Fallas de Mercado

Determinantes de la productividad

Entorno

Factores de producción

Unidad productiva

• Innovación y emprendimiento

de alto valor agregado

• Absorción y transferencia de

tecnología

• Capital humano

• Capital físico, tierra

• Encadenamientos productivos

• Calidad

• Comercio exterior y medidas

no arancelarias

Dete

rmin

ante

s d

e la p

roductivid

ad

Fuente: Elaboración propia

Determinantes de la productividad

Entorno

Factores de producción

Unidad productiva

• Innovación y emprendimiento

de alto valor agregado

• Absorción y transferencia de

tecnología

Dete

rmin

ante

s d

e la p

roductivid

ad

Fuente: Elaboración propia

Financiamiento es

fundamental para la

innovación, el

emprendimiento y la

absorción de

tecnología

Débil estructura de financiamiento para la innovación

y el emprendimiento

Fuente: Adaptado de (OCDE, 2013a, p. 13)

Semilla Start-Up Crecimiento Expansión

Capital

semilla

Capital

privado

Venture capital

Red de ángeles

inversionistasMecanis

mo de

salida

Pú

blic

o

Crear nuevos líneas o modelos de negocio

Pa

trim

onio

De

ud

a

Beneficios tributarios

Crowd-funding

Crédito Comercial

Esquemas de Garantías de crédito

Adaptación /Adopción

Mejoramiento (productos, procesos

y servicios)

Consolidar la Innovación

Beneficios tributarios

Cofinanciación (Programas y proyectos)

Crédito de fomento a la innovación

Crédito comercial tradicional

(leasing, factoring, etc)

Esquemas de garantías de

crédito

Capital privado

Instrumentos sofisticado de

crédito (p. ej. Mezzanine)

Fortalecer los negocios existentes

Priva

do

Corporate Venturing

Colores = blanco: (necesita crearse), rojo (bajo desarrollo), amarillo (mediano desarrollo) y verde (implementado)

Estructura de financiamiento para el emprendimiento y la innovación en Colombia

Baja capacidad de innovación de las empresas y de

generación de emprendimientos de alto valor

agregado

El 90% de las empresas establecidas colombianas no usa nueva tecnología en sus procesos

productivos (GEM, 2015).

Insuficiente competencias para el emprendimiento: en las pruebas PISA, los jóvenes

colombianos ocuparon el puesto 44 de 44 en la evaluación de solución creativa de problemas y

evaluación sobre educación financiera.

A pesar se una alta tasa de creación de empresas, existe una baja cultura de emprendimientos

con enfoque de mercado ni con modelos de negocio para crecer.

Estrategias

Cumple con criterios de alta

calidad para I+D+i

Tiene base tecnológica y realiza

I+D+i

Empresa Altamente

Innovadora

Empresa en Parques de

CTeI

Se les otorga un fast-track: calificación automática para

deducción de sus inversiones en CTeI

Herramienta: CONPES 3834 Deducciones Tributarias en I+D+i

1

2Empresas en etapa temprana que no generan renta líquida hoy pueden

hacer válida la deducción tributaria en el año en que deban pagar renta

Estrategias innovación y

emprendimiento

Utilizar el fast-track de deducciones tributarias en I+D+i para el desarrollo

de empresas con alto nivel tecnológico.

Programa de vouchers de cofinanciación para proyectos de

transferencia de tecnología e innovación entre empresas e investigadores.

Financiamiento de mediano y largo plazo para absorción de tecnología con

mecanismos tradicionales.

Fortalecer el mercado de capital de riesgo para etapas tempranas - usando

nuevas funciones de Bancóldex.

Determinantes de la productividad

Entorno

Factores de producción

Unidad productiva

La implementación de la

Política de Desarrollo

Productivo requiere un

aterrizaje a nivel local

Caracterización de la estructura económica de cada

departamento

Los estructuras económicas de los

departamentos (y, por lo tanto, sus

oportunidades futuras) difieren mucho

entre sí

Índice de concentración: igual a uno si el departamento tiene

una estructura productiva idéntica a la del país (esto es, si

las participación de cada rama de actividad en el

departamento respectivo es idéntica a la que se observa a la

del país), e igual a cero si dicha estructura es

completamente diferente de la del país.

Fuente: Elaboración propia con datos del DANE.

Sofisticación por departamentos

Antioquia

Arauca

Atlántico

Bogotá

Bolivar

Caldas

Casanare Cesar

Cundinamarca

Guajira

Risaralda

Valle

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0%

Exp

ort

acio

ne

s s

ofi

sti

cad

as d

ep

/ P

IB d

ep

art

am

en

tal

Exportaciones totales dep / PIB dep

Índice de Sofisticación

Niveles de

sofisticación bajos

y heterogéneos

Departamentos

como La Guajira y

Cesar, con

exportaciones

superiores al 50%

de su PIB, tienen

cerca del 0% de

exportaciones

sofisticadas.

Fuente: Elaboración propia de acuerdo a clasificación por intensidad tecnológica de Sanjaya Lall (2000).

Coordinación a nivel departamental - Estrategia

• Es una metodología para acordar a nivel de gobierno nacional, entidades territoriales y

privados los focos de inversión y de esfuerzo a nivel departamental.

• Utiliza fuentes de información sobre ventajas comparativas reveladas, como el Atlas de

Complejidad de Bancóldex.

• La PDP define para el ejercicio de especialización:

o Criterios de entrada

o Monitoreo de permanencia

o Criterios de salida

o Sujeto a financiación por el SGR

Especialización Inteligente

Colombia pasará de ser el quinto a ser el tercer país más competitivo de

América Latina en el 2032

Productividad

Aumentar el crecimiento de la

productividad de 0,8% en 2014 a

1,2% en 2018.

Sofisticación

Lograr que 1 de cada 3 empresas

sean innovadoras en 2018, frente a 1

de cada 5 en 2014.

Diversificación

Incrementar las exportaciones no-

minero-energéticas y de servicios de

USD 23 mil millones a USD 30 mil

millones.

Costo País

Reducir el costo de logística sobre

ventas del 15% en 2014 a 12% en

2018, lo que nos pone al nivel de

Europa.

Retos en términos de Competitividad

1 2

3 4

www.dnp.gov.co